Содержание

Как собственнику и топ-менеджеру работать с балансом предприятия

Ведущий консультант по управлению финансами компании «Ключевые решения» Владимир Никитин, опираясь на свою практику, рассказывает, как первым лицам бизнеса работать с балансом предприятия. Так, чтобы лучше понимать, что происходит в компании и влиять на будущее.

Фото с сайта www.secwill.com

– Начну с нескольких наблюдений и фактов.

1. Большинство предпринимателей не любят работать с отчетами. Копаться в цифрах для многих – скучная и утомительная рутина. Эту работу, как правило, передают бухгалтерам, экономистам или финансовым аналитикам.

Хорошо, если сотрудник финансовой службы понимает модель зарабатывания и может разобраться в причинно-следственных связях между управляемыми и внешними факторами, с одной стороны, и финансовым результатом – с другой.

Но чаще встречается ситуация, когда экономисты в компании выполняют роль «счетоводов», не утруждая себя задачей глубоко погрузиться в «молекулярную структуру» бизнеса, чтобы понять: на чем компания больше всего зарабатывает, какие клиенты/продукты являются убыточными, как повысить доходность и обеспечить при этом положительный денежный поток.

2. Потребность в оперативной, достоверной, структурированной отчетности возрастает с ростом масштабов бизнеса. На этапе становления у начинающего предпринимателя (он же – руководитель) элементарно не хватает времени, чтобы разобраться в финансовых вопросах. «Мне некогда. Я деньги зарабатываю». В дальнейшем приходит понимание, что управлять интуитивно, по наличию денег в «тумбочке», становится все рискованнее. Появляются первые осознанные вопросы:

- Какова точка безубыточности?

- Сколько денег я могу (безболезненно для компании) изъять из оборота?

- Сколько стоит мой бизнес (доля)?

3. В условиях кризиса (а точнее – новой реальности) дружить с «цифрами» становится жизненно необходимо. Чтобы, как минимум, понимать, какие причины повлияли на сегодняшний финансовый результат (факторный анализ и широкая аналитика как конкурентное преимущество). Как максимум – строить счетные сценарии и с помощью модельных расчетов «взвешивать» влияние различных решений.

Ответ на главный вопрос собственника «Где деньги?» «зашит» в балансе. На практике же, по моему наблюдению, подавляющее большинство руководителей при принятии решений не используют балансовый отчет, так как попросту не понимают его содержания, и, соответственно, не видят в нем практической пользы.

Причина проста: традиционная форма бухгалтерского баланса (активы-пассивы) изначально ориентирована не на внутренних, а на внешних пользователей. В частности, в ней не отражены группировки статей по видам деятельности (операционная, инвестиционная, финансовая), а значит, не так-то просто увидеть взаимосвязи между движением денег, доходами-расходами, структурой инвестированного капитала и его источниками.

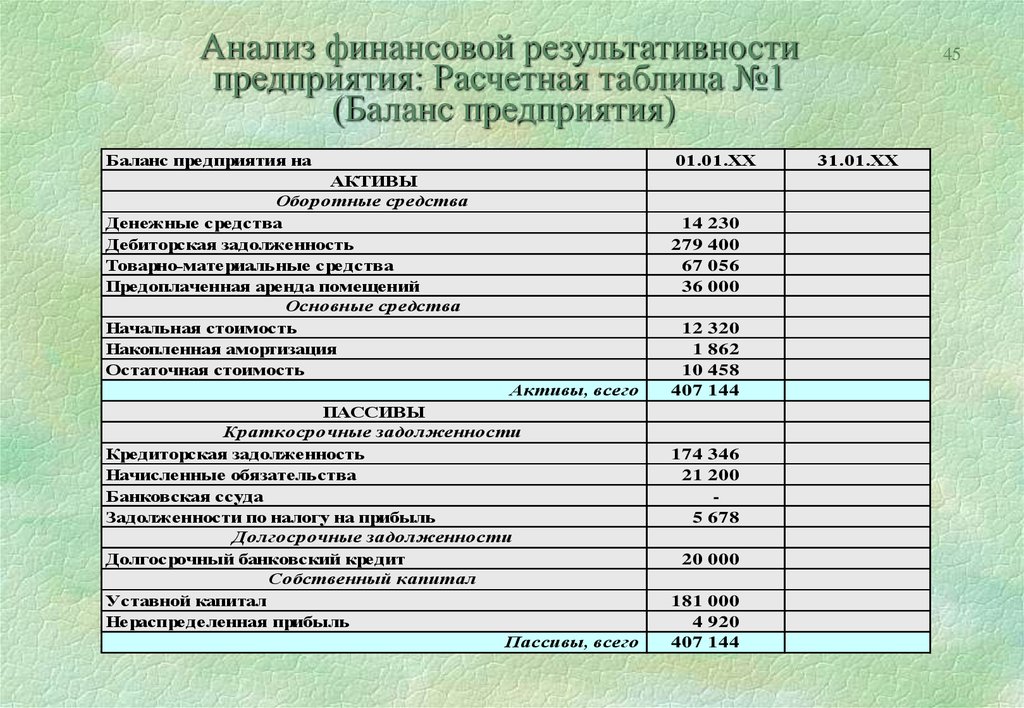

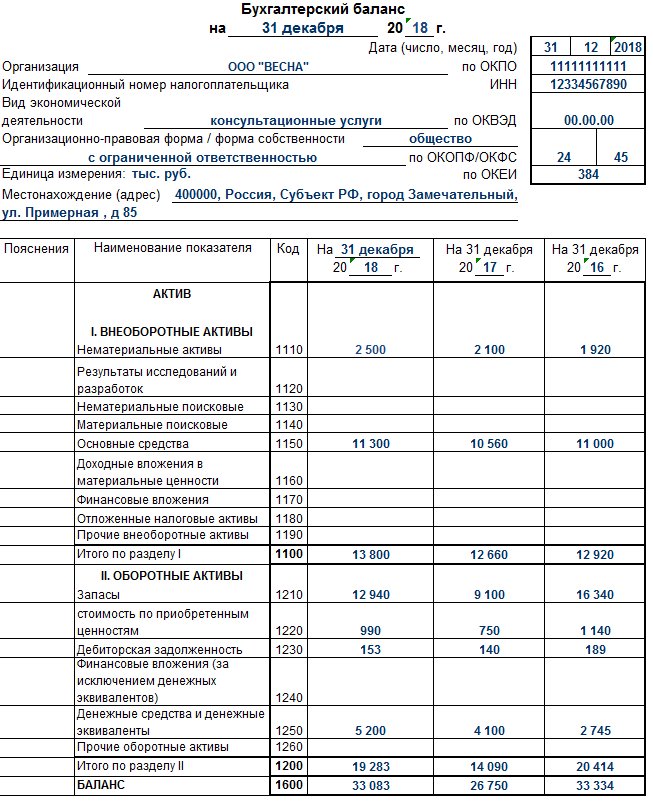

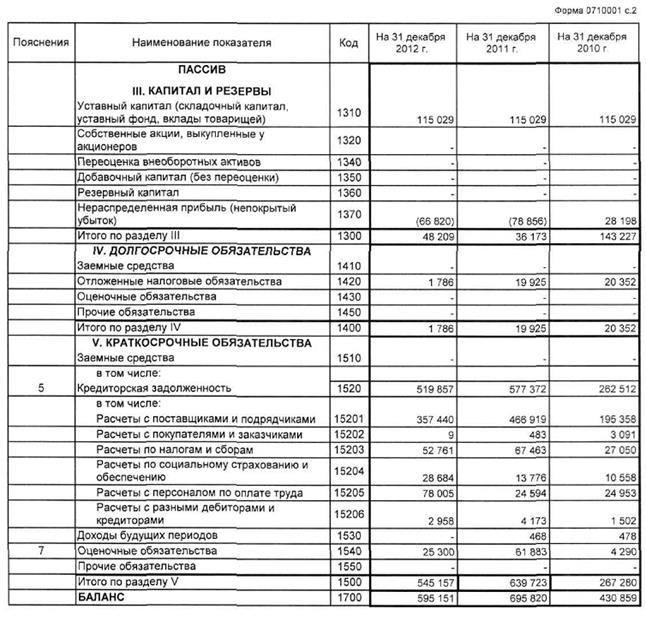

Вот так выглядит баланс глазами бухгалтера (здесь в качестве примера привожу сокращенный вариант бухгалтерского баланса, только основные разделы):

Классический бухгалтерский баланс в сокращенном виде

Что в этой форме не так?

Структура бухгалтерского баланса не позволяет прозрачно, без определенной перегруппировки статей ответить на 3 ключевых вопроса собственника:

1. Сколько всего капитала – и собственного, и заемного – инвестировано в бизнес?

Сколько всего капитала – и собственного, и заемного – инвестировано в бизнес?

2. Куда вложены средства, взятые у поставщиков капитала (собственника, кредиторов)? Т.е. сколько денег вложено в основной капитал, сколько – в оборотный капитал и какой остаток денежных средств на расчетных (в т.ч. депозитных) счетах и кассе предприятия доступен для использования?

3. Какова структура финансирования бизнеса с точки зрения сроков возврата капитала (соотношение долгосрочных и краткосрочных источников) и источников (собственные и заемные)?

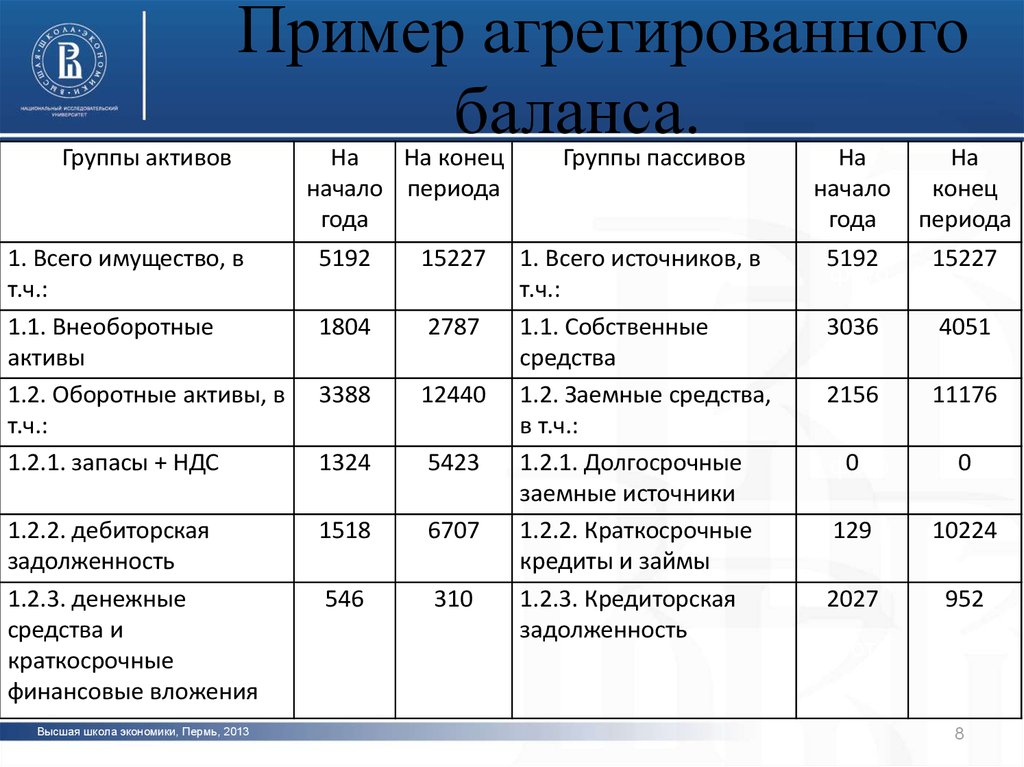

Баланс глазами собственника выглядит так:

Схема трансформации классического бухгалтерского баланса в формат для собственника

Баланс для собственника имеет другую смысловую нагрузку.

Слева вместо категории «Активы» – «Инвестированный капитал» – результаты инвестиционных и операционных решений.

Справа вместо категории «Обязательства» и «Собственный капитал» – «Источники капитала» – результаты финансовых решений.

Структура инвестированного капитала отвечает на вопрос: куда вложены деньги?

Структура источников капитала задает фактор времени (временной ценности денег), который влияет на операционную доходность бизнеса.

Что важно увидеть собственнику в балансе?

Помимо ответа на 3 вышеупомянутых вопроса баланс в новом формате (особенно если он отражает не факт, а план или прогноз) позволяет уже на этапе его построения проводить первичную финансовую диагностику, а именно, определять потребность бизнеса в оборотном капитале.

Оборотный капитал – это «масло для двигателя, чтобы он работал без сбоев».

Фото с сайта www.petroavtotrans.com

Включает в себя активы и обязательства, связанные с операционной деятельностью. Потеря ликвидности или кассовые разрывы у руководителя, прежде всего, ассоциируются с дефицитом оборотного капитала. С другой стороны, когда оборотный капитал «раздут» – тоже плохо, компания не использует ресурсы для новых проектов либо погашения кредита.

На практике категория оборотный капитал, к сожалению, не часто используется нашими руководителями как объект управления ликвидностью бизнеса. Скорее в фокусе находятся отдельные его элементы (запасы, «дебиторка», кредиторская задолженность) через показатели оборачиваемости.

Во всем мире оборотный капитал – это источник скрытого финансирования.Простой пример: чтобы повысить ликвидность, нужно снизить потребность в оборотном капитале, то есть уменьшить дебиторскую задолженность и запасы, одновременно увеличив кредиторскую задолженность. Сегодня этот вопрос особенно актуален для белорусского бизнеса.

Еще 2-3 года назад, в период роста экономики, многие белорусские предприятия в погоне за долей рынка и оборотом активно наращивали запасы и «дебиторку», не особенно «отжимая» поставщиков на более длинные отсрочки. Денег хватало на текущие потребности, как результат – вопросу повышения эффективности за счет внутренних резервов уделялось минимум внимания.

Сегодня, когда объемы продаж снизились, грамотная оптимизация оборотного капитала позволяет высвободить до 30% вложенного капитала и, тем самым, снизить потребность в кредите. Главное – понимать, где деньги лежат и сколько они стоят: не покупать впрок полуфабрикаты, сырье и материалы только лишь потому, что инфляция и «завтра все подорожает».

Главное – понимать, где деньги лежат и сколько они стоят: не покупать впрок полуфабрикаты, сырье и материалы только лишь потому, что инфляция и «завтра все подорожает».

Фото с сайта www.talks.su

Оборотным капиталом я рекомендую управлять через его нормирование к выручке.

Более быстрый темп роста оборотного капитала по сравнению с динамикой продаж (при прочих равных, без учета фактора сезонности и др.) свидетельствует о том, что нарастают риски потери ликвидности.

Второй важный аспект, который вскрывает баланс для собственника – это политика финансирования потребности компании в оборотном капитале.

Большинство финансистов-практиков рассматривают управление оборотным капиталом с точки зрения оперативного (не стратегического) финансового менеджмента, цель которого – оптимизация запасов и дебиторской задолженности. Их больше интересует не источники финансирования, а возможный избыток оборотного капитала в ситуации, когда «раздуты» запасы, увеличивается просроченная «дебиторка» и, как следствие, не хватает денежных средств для исполнения текущих обязательств. Вечный дефицит «оборотки» – вот что составляет основную заботу финансового директора. Ему, образно говоря, не до стратегии.

Вечный дефицит «оборотки» – вот что составляет основную заботу финансового директора. Ему, образно говоря, не до стратегии.

Для финансирования дефицита многие компании прибегают к краткосрочным банковским кредитам.

Но «короткие» деньги вредны для бизнеса – ухудшают его ликвидность. Мало кто задумывается, что в условиях кризиса финансирование преимущественно за счет краткосрочных источников чревато риском неплатежей, поскольку «короткие» деньги нужно непрерывно воспроизводить, и в какой-то момент может произойти сбой – в силу законодательных ограничений (вспомните, например, ситуацию на финансовом рынке Беларуси в начале 2015 года) или недостаточного залогового обеспечения.

Фото с сайта www.nur.kz

И тогда компания попадает на кассовый разрыв со всеми вытекающими последствиями.

Вывод: поддержание непрерывной ликвидности бизнеса – вот что в первую очередь должно волновать финансового директора. Для собственника баланс становится важнейшим инструментом для управления ликвидностью, но уже на стратегическом уровне. Подход здесь следующий: чем большая доля оборотного капитала финансируется из краткосрочных источников, тем более агрессивную (не сбалансированную) финансовую политику реализует компания.

Подход здесь следующий: чем большая доля оборотного капитала финансируется из краткосрочных источников, тем более агрессивную (не сбалансированную) финансовую политику реализует компания.

Оценочным индикатором выступает коэффициент стратегической ликвидности:

(Долгосрочное финансирование – Основной капитал) / Оборотный капитал

Универсального норматива у этого показателя не существует. Оптимум во многом зависит от отраслевой принадлежности и, конечно же, финансовой политики предприятия.

Улучшить ликвидность в долгосрочной перспективе можно через привлечение «длинных» кредитов и снижения «аппетита» акционеров, т.е. увеличение нормы реинвестирования чистой прибыли.

Как провести трансформацию?

Баланс предприятия для собственника формируется по видам деятельности аналогично структуре отчета о движении денежных средств (ОДДС).

Начинаем с левой части баланса.

Схема трансформации классического бухгалтерского баланса в формат для собственника

Шаг 1. Вместо категории «Активы» формируем категорию «Инвестированный капитал».

Вместо категории «Активы» формируем категорию «Инвестированный капитал».

Отмечу важный для понимания момент.

Активы не есть инвестированный капитал. Это экономические ресурсы, которыми владеет или которые контролирует предприятие. Они могут быть сформированы как за счет условно-бесплатных пассивов (например, задолженности поставщикам), так и за счет платных обязательств (собственного капитала и кредитов, по которым начисляются проценты).

Капитал же, как и любой другой фактор производства, всегда чего-то стоит, т.е. имеет свою стоимость.

Шаг 2. В структуре инвестированного капитала выделяем:

- основной капитал

- оборотный капитал

- деньги и их эквиваленты

Основной капитал некорректно отождествлять с долгосрочными активами (раздел классического баланса), поскольку он включает в себя не только активы, но и обязательства. Причем только те, которые сформировались в результате инвестиционной деятельности. Например, авансы, выданные на покупку материалов для строительства склада и кредиторскую задолженность перед поставщиками оборудования.

Например, авансы, выданные на покупку материалов для строительства склада и кредиторскую задолженность перед поставщиками оборудования.

Таким образом, раздел «Основной капитал» получаем исключением из раздела «Внеоборотные активы» бухгалтерского баланса тех операций, которые связаны с текущей деятельностью (например, долгосрочной дебиторской задолженности покупателей) и добавлением активов и обязательств, связанных с инвестиционной деятельностью (например, авансов и кредиторской задолженности перед поставщиком оборудования).

Оборотный капитал формируем из раздела «Текущие активы» бухгалтерского баланса добавлением со знаком «минус» краткосрочной кредиторской задолженности (перед поставщиками товаров и услуг, авансы полученные, налоги и сборы, по оплате труда, прочие краткосрочные обязательства, включая начисленные проценты по кредитным и лизинговым договорам).

Краткосрочная задолженность в виде основного долга (тела кредита, займа) остается в правой части баланса.

На практике некоторые финансисты включают в оборотный капитал деньги и их эквиваленты. Однако я не сторонник такого подхода, поскольку деньги в бизнесе возникают как результат всех трех видов деятельности, и поэтому рекомендую выделять категорию «Деньги и их эквиваленты» в отдельный раздел баланса как часть инвестированного капитала.

Однако я не сторонник такого подхода, поскольку деньги в бизнесе возникают как результат всех трех видов деятельности, и поэтому рекомендую выделять категорию «Деньги и их эквиваленты» в отдельный раздел баланса как часть инвестированного капитала.

Переходим к правой части баланса.

После проделанных трансформаций в пассивах у нас остались «Источники капитала» – собственный капитал, а также краткосрочные и долгосрочные кредиты и займы, предоставленные профессиональными кредиторами за вознаграждение в виде процентов. Все это является результатом финансовой деятельности.

Источники капитала группируем по срокам возврата:

1. Долгосрочное финансирование – раздел, который включает в себя:

- Капитал и резервы – полностью соответствует аналогичному разделу бухгалтерского баланса

- Долгосрочные кредиты и займы, включая лизинг

2. Краткосрочное финансирование в виде краткосрочных кредитов и займов.

Ниже привожу типовую структуру баланса для собственника. Для наглядности структуру разделов инвестированного капитала показываю через Активы/Пассивы:

Для лучшей связи баланса с отчетом о движении денежных средства – долгосрочные активы в основном капитале часто расшифровывают, показывая первоначальную стоимость и начисленную амортизацию отдельными строками.

Для удобства работы с консолидированным балансом холдинга элементы оборотного капитала (запасы, дебиторская задолженность, кредиторская задолженность) желательно раскрывать с детализацией по внутрихолдинговым и внешним операциям.

5 плюсов баланса в новом формате:

1. Баланс по видам деятельности гораздо легче анализировать, его разделы полностью соответствуют структуре отчета о движении денежных средств (ОДДС). Например, погашение кредита в финансовых денежных потоках в ОДДС есть изменение долгового финансирования в источниках капитала.

2. Баланс позволяет быстро и корректно составить прогноз денежных потоков косвенным методом (не через платежный календарь). Например, операционный денежный поток формируется как сумма чистой прибыли, амортизации и сальдо изменения оборотного капитала.

Например, операционный денежный поток формируется как сумма чистой прибыли, амортизации и сальдо изменения оборотного капитала.

3. Баланс по видам деятельности имеет прямую корреляцию с центрами финансовой ответственности. А это значит, что каждый раздел получает свое функциональное содержание. Все просто. Финансовый директор отвечает за источники капитала (т.е. определяет объемы и стоимость привлечения капитала, влияет на дивидендную политику). Центры инвестиций – за основной капитал. Операционные подразделения (продажи, производство, снабжение и др.) – за оборотный капитал.

4. Структура баланса гораздо лучше адаптирована для составления сценарных прогнозов финансового состояния предприятия. Вы сможете гораздо быстрее понять: есть ли внутренние источники роста денежного потока (без дополнительного финансирования). Компания, которая способна управлять балансом, имеет гораздо меньше рисков получить проблемы с кредиторами.

5. Добавив к балансу отчет о прибылях и убытках, можно легко посчитать несколько важных коэффициентов, формируя «выпуклую» картинку финансового здоровья вашего бизнеса. Например, фактическую отдачу на вложенный капитал (совокупный или только собственный), сравнив его с требуемой (плановой) доходностью и др.

Напоследок хочу привести слова известного белорусского предпринимателя Олега Хусаенова, основателя и генерального директора управляющей компании фонда прямых инвестиций «Зубр Капитал» (из его выступления на форуме «Бизнес Будущего»):

Фото: Алексей Пискун, probusiness.by

«Не знаю, насколько это звучит побудительно – надо смотреть свой баланс. Это, конечно, рутинно, трудно. Но я люблю смотреть на баланс предприятий – в нем, как в зеркале, все отражается. Не ленитесь это делать. Если сами не можете, то попросите [наймите] кого-то».

Продолжение следует.

Владимир Никитин

Ведущий консультант по управлению финансами компании «Ключевые решения».

Руководитель проектов по постановке и автоматизации систем управленческого учета и бюджетирования, комплексной реорганизации предприятий, разработке систем мотивации персонала. За последние 7 лет реализовал более 30 консультационных проектов для предприятий разных отраслей Беларуси и России.

Автор и ведущий семинаров.

Формирование промежуточной бухгалтерской отчетности в 1С при ликвидации компании

25.11.2020

Как в программах «1С:Предприятие 8» сформировать бухгалтерскую промежуточную отчетность при ликвидации компании с кодом отчетного периода «94» на бланке с двухмерным штрихкодом?

Промежуточный ликвидационный баланс составляется на дату окончания срока для предъявления требований кредиторов. Заполнить такой баланс можно по обычной типовой форме, утв. приказом Минфина России от 02.07.2020 № 66н. В наименовании баланса вручную указывается: «Промежуточный ликвидационный баланс».

Уведомить налоговые органы о составлении баланса следует по форме Р15016 «Заявление (уведомление) о ликвидации юридического лица», утв. приказом ФНС России от 31.08.2020 № ЕД-7-14/617@. На Титульном листе заявления необходимо установить код причины представления «4» (рис 1):

приказом ФНС России от 31.08.2020 № ЕД-7-14/617@. На Титульном листе заявления необходимо установить код причины представления «4» (рис 1):

Рис. 1

Окончательный ликвидационный баланс необходимо составить после завершения расчетов с кредиторами. Для этого нужно выбрать из предопределенного списка на Титульном листе баланса статус отчета – «Ликвидационный» (рис. 2):

Рис. 2

В программах 1С ликвидационная бухгалтерская отчетность представляется в налоговые органы в электронном виде по формату, рекомендованному письмом ФНС России от 25.11.2019 № ВД-4-1/24013@. При этом автоматически устанавливается код «90» (рис. 3):

Рис. 3

Вместе с ликвидационным балансом в ИФНС представляется форма Р15016 «Заявление (уведомление) о ликвидации юридического лица» (утв. приказом ФНС России от 31.08.2020 № ЕД-7-14/617@) (см. рис.1). На Титульном листе заявления необходимо установить код причины представления «7».

Обратите внимание, ранее в «1С:Предприятии» поддерживалась возможность представления Промежуточной бухгалтерской отчетности, при этом на Титульном листе бухгалтерской отчетности автоматически устанавливался код «94 – Промежуточная бухгалтерская отчетность при ликвидации». Такая возможность была предусмотрена форматом электронного представления, утв. приказом ФНС России от 20.03.2017 № ММВ-7-6/228@ (приказ утратил силу 18.07.2017) (рис. 4):

Такая возможность была предусмотрена форматом электронного представления, утв. приказом ФНС России от 20.03.2017 № ММВ-7-6/228@ (приказ утратил силу 18.07.2017) (рис. 4):

Рис. 4

Начиная с отчетности за 2019 год для «обычной» бухгалтерской отчетности действуют форматы электронного представления, утв. приказом ФНС России от 13.11.2019 № ММВ-7-1/570@. Форматом предусмотрены следующие коды бухгалтерской отчетности (рис. 5):

Рис. 5

Таким образом, код «94» при электронном представлении бухгалтерской отчетности с 2019 года теперь означает первый отчетный год, отличный по продолжительности от календарного. Код устанавливается автоматически, если дата регистрации в Справочнике Организации указана не с начала отчетного периода.

Темы:

1С:Предприятие 8

, ликвидация организации

, промежуточная отчетность

, отчетность организации

Рубрика:

1С:Предприятие 8

, Бухгалтерская отчетность

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Выпущена версия 3. 1.23.812 конфигурации «Зарплата и кадры государственного учреждения» (версия КОРП)

1.23.812 конфигурации «Зарплата и кадры государственного учреждения» (версия КОРП)

Выпущена версия 3.1.23.812 конфигурации «Зарплата и кадры государственного учреждения» (версии ПРОФ и базовая)

На страницах портала 1С:ИТС опубликована форма отчетности 06.07.2023

Компаниям продлили разрешение не публиковать корпоративные сведения

Индивидуальные настройки модели бухгалтерской отчетности организации

Гибкое предприятие: как найти баланс между инновациями и исполнением

Инновации являются приоритетом для многих крупных организаций. Однако большинство «инновационных рецептов» создаются для небольших компаний. Другие полностью игнорируют реальность достижения результатов в бизнесе. Нахождение баланса между поощрением инноваций и обеспечением ежеквартальных бизнес-результатов настолько сложно, что компании часто создают отдельное подразделение для внедрения инноваций, не привязанных к жесткой повседневной реальности культуры, ориентированной на производительность и результат.

Но так быть не должно. Ниже я обозначу три ключевых принципа, которые могут помочь предприятиям найти баланс между инновациями и бизнес-результатами, основанными на моем недавнем опыте работы с ведущим розничным брендом.

Проблема, с которой столкнулся клиент, является обычной: как национальный розничный продавец, он принимает решения о закупках на национальном уровне. Это дает им беспрецедентную экономию за счет масштаба. Однако спрос на продукцию является локальным. Если вы когда-нибудь отдыхали в Майами в декабре в поисках трубок и плавок, но во всех магазинах есть обогреватели и рукавицы, вы понимаете природу проблемы.

Наша цель состояла в том, чтобы создать инструмент, который позволил бы различным отделам закупок компании рассчитывать спрос на каждый продукт в каждом магазине с учетом сезонности, а также постоянно меняющихся местных вкусов.

1. Начните с одного подхода

Сначала мы не смогли определить реального «покупателя» инструмента. (У нас были персонажи, и мы знали отдел, для которого создавали, но не думали о настоящем покупателе. В результате было трудно сформулировать, какое ценностное предложение мы хотели предоставить и кому, и было невозможно чтобы получить обратную связь

(У нас были персонажи, и мы знали отдел, для которого создавали, но не думали о настоящем покупателе. В результате было трудно сформулировать, какое ценностное предложение мы хотели предоставить и кому, и было невозможно чтобы получить обратную связь

Мы решили сосредоточиться на одном клиенте (опять же, нашими клиентами были покупатели розничного продавца), одной категории и одном магазине. Хотя это кажется нелогичным, учитывая, что нам нужно было масштабироваться до сотен покупателей и тысяч магазинов, нам нужно было сосредоточиться на предоставлении ценности реальному покупателю. Как только мы смогли это сделать, планирование и стратегия масштабирования могли развиваться быстрее.

Каждая организация работает в условиях дефицита времени. Смещение нашего внимания к одному покупателю замедлило нашу работу в краткосрочной перспективе, но дало нам возможность извлечь важные уроки о нашем клиенте, которые превратились в гораздо более эффективные решения для продукта и более быструю поставку в будущем.

Урок состоит в том, чтобы идти узко и глубоко с одним клиентом, а затем масштабироваться по горизонтали к периферии.

2. Будьте прозрачны в своих целях

Еще одна проблема, которую нам нужно было решить, заключалась в том, что наше очень большое и очень сложное проблемное пространство делало управление и прозрачность проблематичными. Заинтересованные стороны хотят получить как можно больше информации, чтобы они могли гарантировать, что инициатива не выходит за рамки бюджета и рекомендаций по прогрессу. Слишком много информации подавляет. Слишком мало информации не может адекватно рассказать историю.

Противоядием от громоздких процессов управления является создание описания управления, основанного на потребностях клиентов. Таким образом, любые обновления состояния, обновления прогресса или обновления бюджета представляются в контексте «чего мы достигли для клиента», а не в деталях конкретных функций, функций или произвольных этапов управления.

Мы сосредоточились на ценности для клиентов, а не на функциях, которые мы хотели бы создать. Вы можете лучше обслуживать клиентов за счет сосредоточенности и простоты; смещение вашего внимания к тому, что ценит клиент, позволяет вам проводить обсуждения, которые побуждают вас использовать функции из , чтобы лучше обслуживать клиентов. В нашем розничном случае наши клиенты-покупатели ценили скорость и прозрачность. Они хотели, чтобы алгоритм принимал решения об ассортименте товаров как можно быстрее, и хотели понять, почему алгоритм принимает такие решения.

Вы можете лучше обслуживать клиентов за счет сосредоточенности и простоты; смещение вашего внимания к тому, что ценит клиент, позволяет вам проводить обсуждения, которые побуждают вас использовать функции из , чтобы лучше обслуживать клиентов. В нашем розничном случае наши клиенты-покупатели ценили скорость и прозрачность. Они хотели, чтобы алгоритм принимал решения об ассортименте товаров как можно быстрее, и хотели понять, почему алгоритм принимает такие решения.

В целях обеспечения прозрачности мы создали общедоступную одностраничную оценочную карту, написанную на языке бизнеса. Любой в любое время мог видеть, как продвигается команда, каждые 10 рабочих дней. Это сохраняло честность статуса и вызывало разговоры о корректировке курса гораздо раньше, когда они были необходимы.

Наконец, мы создали дорожные карты, основанные на этапах достижения результатов для клиента, а не на предоставлении функций для системы. Опять же, это меняет характер стратегического обсуждения и добавляет уровень прозрачности, который хорошо служит многим группам заинтересованных сторон с точки зрения коммуникации.

3. Отделите планирование от стратегии, чтобы обеспечить инновации

Люди часто путают «стратегию» (почему и что) с «планированием» (как и когда). По большей части в стенах корпоративной Америки, когда люди говорят, что разрабатывают стратегию, на самом деле они разрабатывают тактический план. Для нас было важно разделить их, чтобы мы могли внедрять инновации на фронте планирования, сохраняя при этом твердость в стратегии. Каждое решение по тактическому планированию может быть проверено на соответствие стратегии (например, «Действительно ли эта вещь, которую мы хотим сделать, поможет нам достичь этой цели ?»)

Смешение стратегии и планирования, что обычно делают компании, создает заторы планирования и бесконечную серию встреч, которые не приходят к какому-либо решению . Если вы можете получить направленное согласование «что» и «почему», «как» и «когда» станут гораздо более линейным упражнением по планированию, и вы сможете изучить несколько «как» для любого заданного «что».

Например, после того, как мы рассчитали кривые спроса для всех продуктов первой категории и смогли алгоритмически «разместить» товары на полке, чтобы подтвердить размеры полки, мы интегрировали новый ассортиментный алгоритм в реальную физическую модель. store и начали использовать реальных клиентов и реальные данные для проверки наших предположений.

Затем мы перепроверили стратегию и план: Зачем мы это делали? Чтобы у нас были нужные продукты в нужных магазинах в нужное время. Как мы собирались гарантировать, что нужный товар окажется в нужном магазине в нужное время? Используя данные о продажах в одном и том же магазине для расчета кривых спроса, чтобы понять спрос на продукт с течением времени. Здесь важно понять, что если бы наше и было неверным, мы могли бы повернуться к другому подходу, оставаясь при этом верными лежащим в его основе 9.0053 почему .

Изначально наш проект был задуман таким образом, что не оставлял места для экспериментов и постоянных открытий. Это сделало инновации невозможными. Но, отделив решения по планированию от стратегических мандатов, мы смогли освободить место для открытий и улучшений. Каждая доставленная категория стала переломным моментом инноваций.

Это сделало инновации невозможными. Но, отделив решения по планированию от стратегических мандатов, мы смогли освободить место для открытий и улучшений. Каждая доставленная категория стала переломным моментом инноваций.

Мы смогли использовать то, что узнали при реализации каждой категории, для ускорения внедрения следующей категории, а поскольку продукты, выбранные нашими алгоритмами, фактически поставлялись в магазины, мы также собирали ценные данные о точности алгоритмов в расчет спроса.

Суть

События 2020 года показали важность организационной гибкости. Организации будут продолжать искать новые способы внедрения инноваций, сохраняя при этом высокую производительность.

Следуя трем изложенным выше принципам, предприятия смогут более эффективно достигать хрупкого баланса между инновациями, продолжая при этом выполнять и достигать квартальных бизнес-результатов, что в конечном итоге порадует как клиентов, так и акционеров.

Тиррелл Пэйтон работает в agile-средах с 2006 года. Он является сертифицированным Agile-коучем Scrum Alliance и консультантом в Nooma Group, где он обслуживает старших клиентов в розничной торговле, био/фармацевтике и банковской сфере.

Он является сертифицированным Agile-коучем Scrum Alliance и консультантом в Nooma Group, где он обслуживает старших клиентов в розничной торговле, био/фармацевтике и банковской сфере.

Миссия VentureBeat состоит в том, чтобы стать цифровой городской площадью для тех, кто принимает решения, чтобы получить знания о трансформационных корпоративных технологиях и заключать сделки. Откройте для себя наши брифинги.

Поворот вашего бизнеса? 15 способов сбалансировать новое предприятие с оригинальным

Компании со временем вносят коррективы, чем дольше работает компания, но каждое изменение не обязательно означает изменение всех аспектов бизнеса. Даже организация, обдумывающая поворот в новом направлении, вряд ли забудет, с чего она начинала и что клиенты полюбили и ожидают от бизнеса.

Для поддержания того же качества при инвестировании в новое предприятие потребуется, чтобы у руководителей был план эффективного выполнения обеих задач. Чтобы помочь, 15 членов Делового совета Forbes делятся советами по эффективному поддержанию баланса между новым бизнесом и первоначальным бизнесом.

Члены Делового совета Forbes рассказывают, как сбалансировать новое деловое предприятие с первоначальным деловым предприятием.

Фотографии предоставлены отдельными участниками.

1. Определить «Разворот»

Разворот может означать полную смену направления, но также может означать изменение стратегии, корректировку методов или даже переориентацию на первоначальный бизнес. Например, малый бизнес с успешной линейкой продуктов может решить изменить свою линейку продуктов на потребности другого рынка. Эта стратегия может удержать бизнес на плаву, пока основатели ждут, сработают ли их новые идеи. — Сай Карра, BuiltGen

2. Стремитесь к ясности

Настоящая опора возникает из необходимости или желания измениться. Подумайте, являются ли изменения внутренними для вашего бизнеса или для вашего целевого рынка. В любом случае ключом к успешному развороту является ясность. При внутреннем повороте вы должны четко понимать свою команду в отношении конечной цели, но клиент не должен видеть изменений со своей стороны. В повороте рынка делайте его четким и быстрым, чтобы избежать путаницы среди вашей клиентской базы. — Блейк Шо, S&S Rentals Inc.

В повороте рынка делайте его четким и быстрым, чтобы избежать путаницы среди вашей клиентской базы. — Блейк Шо, S&S Rentals Inc.

БОЛЬШЕ ОТ FORFORBES ADVISOR

Деловой совет Forbes — это передовая организация по развитию и установлению связей для владельцев и лидеров бизнеса. Имею ли я право?

3. Использование отзывов клиентов

Эффективное использование отзывов клиентов. Вы рассматриваете новое предприятие, потому что обнаружили неиспользованный рынок, услугу или продукт? Находится ли он также на пересечении болевых точек вашего клиента и того, что у вас получается лучше всего? Возьмите с собой небольшой консультативный совет по работе с клиентами. При этом вы обнаружите, что у вас уже есть конвейер для нового делового предприятия. — Келли Пауэлл, MacLaurin Group

— Келли Пауэлл, MacLaurin Group

4. Сотрудничайте с членами команды

Чтобы продолжать расти и совершенствоваться, каждый бизнес должен успешно маневрировать, меняя свое положение, чтобы оставаться актуальным. Общение с ключевыми членами команды и совместная работа над реализацией новых идей имеют первостепенное значение. Все должны двигаться в одном направлении. — Нэнси Мик, The Women 360

5. Сохраняйте то, что работает хорошо

Одна из эффективных стратегий поддержания баланса между новым бизнесом и первоначальным бизнесом состоит в том, чтобы сохранить то, что работает, и отказаться от того, что тормозит рост компании. . Например, когда я расширил свою компанию торговыми представителями, я продолжал направлять средства, одновременно создавая более сильную динамику между старым и новым. Это было похоже на концепцию «недостающего звена». — Авраам Граци, iFundCo

6. Избегайте одновременного внесения слишком большого количества изменений

Развороты — обычное явление на современном рынке, но от этого они не становятся проще. Чтобы сохранить баланс с первоначальным бизнесом, не делайте несколько разворотов одновременно. Кроме того, не отклоняйтесь слишком далеко от своих основных способностей. Быстрая итерация и принятие решений на основе данных для проверки жизнеспособности являются ключом к успеху. — Eze Vidra, Eze Vidra / Remagine Ventures

Чтобы сохранить баланс с первоначальным бизнесом, не делайте несколько разворотов одновременно. Кроме того, не отклоняйтесь слишком далеко от своих основных способностей. Быстрая итерация и принятие решений на основе данных для проверки жизнеспособности являются ключом к успеху. — Eze Vidra, Eze Vidra / Remagine Ventures

7. Найдите свой якорь

Базовое определение «стержня» — это, грубо говоря, центральная точка, вокруг которой вращается механизм, причем механизм в данном случае представляет собой бизнес. Таким образом, эффективные развороты реагируют на внешнюю обратную связь или рыночные сдвиги, но также привязаны к основной и поддерживающей миссии, возможностям или идеям. — Кейтлин Брамм, MassChallenge

8. Оставайтесь верными своим основным ценностям

Повороты крайне важны для того, чтобы ваша компания продолжала удовлетворять потребности развивающегося рынка и изменяющихся ожиданий клиентов. Однако ваши основные ценности помогли вам достичь того, что вы имеете сегодня. Оценивайте любые изменения в соответствии с вашими основными ценностями, чтобы убедиться, что вы остаетесь верны своим основополагающим принципам, прежде чем вносить существенные изменения. — Дерон Браун, PCL Construction

Оценивайте любые изменения в соответствии с вашими основными ценностями, чтобы убедиться, что вы остаетесь верны своим основополагающим принципам, прежде чем вносить существенные изменения. — Дерон Браун, PCL Construction

9. Придерживайтесь основ

Все дело в том, чтобы сохранить истинные цвета и принципы компании, а затем расширить сферу ее деятельности. Новое деловое предприятие не означает перестройку структуры и идеологии компании. Речь идет о том, чтобы придерживаться основ и развивать новый филиал, который будет просто нацелен на новую, ранее неиспользованную клиентскую базу. — Абхишек Рунгта, Indus Net Technologies (INT.)

10. Продолжение поддержки первоначального предприятия

Один из способов поддержания баланса — убедиться, что вы продолжаете тратить время и средства на маркетинговые инициативы, сотрудников и стратегии вашего первоначального бизнеса. и клиентов до тех пор, пока новый бизнес не разовьет собственный денежный поток и не станет прибыльным. Часто денежный поток и прибыль первоначального бизнеса — это то, что изначально будет поддерживать ваше новое деловое предприятие на плаву. Вы также можете использовать аналогичные маркетинговые стратегии, которые доказали свою эффективность. — Саравана Кумар, Kovai.co

Часто денежный поток и прибыль первоначального бизнеса — это то, что изначально будет поддерживать ваше новое деловое предприятие на плаву. Вы также можете использовать аналогичные маркетинговые стратегии, которые доказали свою эффективность. — Саравана Кумар, Kovai.co

11. Обосновывайте каждое изменение в здравом мышлении

Часто организации пытаются сделать слишком много одновременно. Угроза этого в том, что они не успешно выполняют планы. Наиболее адаптируемыми предприятиями являются те, которые инвестируют в готовность к изменениям или в организационную устойчивость. Разворот или изменение стратегического направления, основанное на хороших, здравых рассуждениях и прозрачном общении, вдохновляет людей следовать за ним. — Мариан Эванс, Elevate BC Ltd

12. Установите показатели

Установите показатели производительности, учитывая, как выглядит успех. Сколько времени нужно, чтобы добраться туда? На какое внимание имеет право это новое деловое предприятие по сравнению с существующим ценностным предложением? В зависимости от уровня вовлеченности новые начинания могут потребовать много внимания и временных затрат, поэтому наметьте курс на успех, иначе вы можете потерять баланс между новым и существующим.