Содержание

Что такое бухгалтерский баланс и как его составить?

Бухгалтерский баланс — что это

Бухгалтерский баланс — это финансовый документ, который характеризует финансовое состояние предприятия. Он отражает активы и пассивы предприятия, а также капитал, который является разницей между активами и пассивами. Баланс позволяет оценить финансовую устойчивость и эффективность работы предприятия.

Когда сдаётся бухгалтерский баланс

Бухгалтерский баланс составляется на определенную дату и сдается в соответствующие органы государственной статистики и налоговые органы. Обычно он составляется ежеквартально и годовой баланс.

Баланс является важным документом для анализа финансовой деятельности предприятия и принятия управленческих решений.

Актив бухгалтерского баланса

Активы бухгалтерского баланса — это все имущество предприятия, его права и средства, которыми оно располагает. Активы характеризуют ресурсы, которыми предприятие владеет и использует для осуществления своей деятельности. Они включают такие элементы, как денежные средства, сырье, материалы, готовая продукция, недвижимость, оборудование и другие активы.

Они включают такие элементы, как денежные средства, сырье, материалы, готовая продукция, недвижимость, оборудование и другие активы.

Источник: freepik.com

Как составить бухгалтерский баланс

Составление бухгалтерского баланса требует внимательности и точности. Важно следовать определенной методике и учитывать все активы, пассивы и капитал предприятия.

Процесс составления баланса включает следующие шаги:

Определение отчетной даты. Бухгалтерский баланс составляется на определенную дату, поэтому необходимо определить точный момент, на который будет составлен отчет.

Сбор информации об активах. Необходимо провести детальный анализ активов предприятия, включая денежные средства, запасы, оборудование, недвижимость и другие активы. Вся информация должна быть точно учтена.

Оценка стоимости активов. Каждый актив должен быть оценен по справедливой стоимости. Для этого могут использоваться различные методы оценки, включая рыночную стоимость, историческую стоимость или стоимость восстановления.

Учет пассивов. Пассивы включают кредиторскую задолженность, заемные средства и собственный капитал предприятия. Необходимо учесть все обязательства предприятия и точно отразить их в балансе.

Составление балансовой формы. Бухгалтерский баланс представляется в виде таблицы с двумя колонками — активы и пассивы. В каждой колонке перечисляются соответствующие элементы.

Проверка и анализ баланса. После составления баланса необходимо провести его проверку на ошибки и провести анализ финансового положения предприятия на основе полученных данных.

Бухгалтерский баланс является важным инструментом для финансового учета и анализа. Он позволяет оценить финансовое состояние предприятия, его ликвидность, уровень задолженности и эффективность использования ресурсов. Корректное составление и анализ бухгалтерского баланса помогает принимать обоснованные управленческие решения и планировать финансовую деятельность предприятия. Начать карьеру в сфере финансов и аналитики вы можете после обучения на курсах Академии «Сигма».

Должна ли организация составлять бухгалтерский баланс?

Должна ли организация составлять бухгалтерский баланс?

Все организации, ведущие бухгалтерский учет (в том числе с упрощенным учетом), обязаны составлять бухгалтерский баланс.

Бухгалтерский баланс — основная и важнейшая форма годовой и промежуточной бухгалтерской отчетности (ч. 1, 3 ст. 14, ч. 1 ст. 30 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ), пп. «а» п. 30 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина России от 29.07.1998 N 34н, п. п. 5, 49 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утв. Приказом Минфина России от 06.07.1999 N 43н (далее — ПБУ 4/99)).

Бухгалтерский баланс организации характеризует ее финансовое положение по состоянию на отчетную дату (п. 18 ПБУ 4/99). Он служит источником данных для проведения экономического анализа деятельности организации.

Лица, обязанные составлять бухгалтерский баланс

Составлять бухгалтерский баланс обязаны все организации (в том числе ведущие упрощенный учет), которые обязаны вести бухгалтерский учет в соответствии с Законом N 402-ФЗ (ч. 1 ст. 2, ч. 1, 4 ст. 6, ч. 2, 4 ст. 13 Закона N 402-ФЗ).

Годовой бухгалтерский баланс в составе годовой бухгалтерской отчетности составляется за отчетный год (ч. 3 ст. 13 Закона N 402-ФЗ).

Промежуточный бухгалтерский баланс в составе промежуточной бухгалтерской отчетности составляется за отчетный период менее отчетного года в случаях, когда законодательством РФ, нормативными правовыми актами органов государственного регулирования бухгалтерского учета, договорами, учредительными документами организации, решениями собственника организации установлена обязанность ее представления (ч. 4, 5 ст. 13 Закона N 402-ФЗ).

Кто именно в организации составляет бухгалтерский баланс, организация решает самостоятельно. Руководитель организации обязан возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо организации либо заключить договор об оказании услуг по ведению бухгалтерского учета. Руководитель кредитной организации обязан возложить ведение бухгалтерского учета на главного бухгалтера. Руководитель экономического субъекта, который вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, а также руководитель субъекта среднего предпринимательства, за исключением экономических субъектов, указанных в ч. 5 ст. 6 Закона N 402-ФЗ, могут принять ведение бухгалтерского учета на себя (ч. 3 ст. 7 Закона N 402-ФЗ).

Руководитель кредитной организации обязан возложить ведение бухгалтерского учета на главного бухгалтера. Руководитель экономического субъекта, который вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, а также руководитель субъекта среднего предпринимательства, за исключением экономических субъектов, указанных в ч. 5 ст. 6 Закона N 402-ФЗ, могут принять ведение бухгалтерского учета на себя (ч. 3 ст. 7 Закона N 402-ФЗ).

Форма бухгалтерского баланса

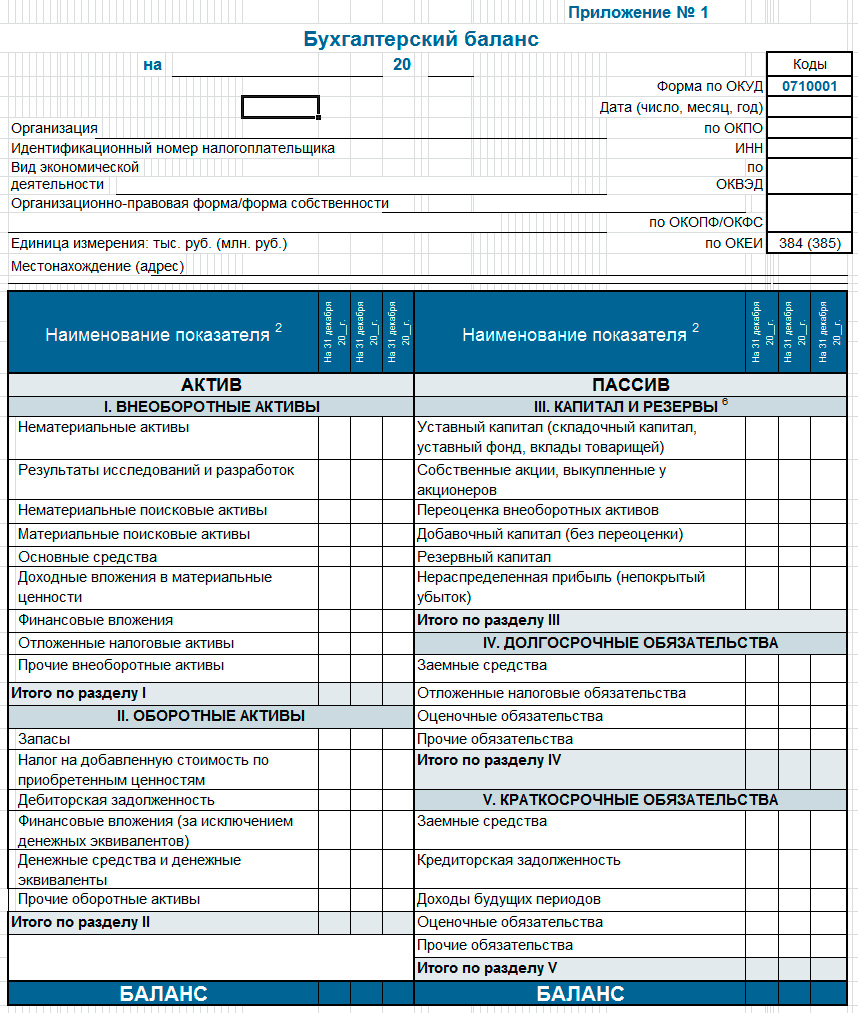

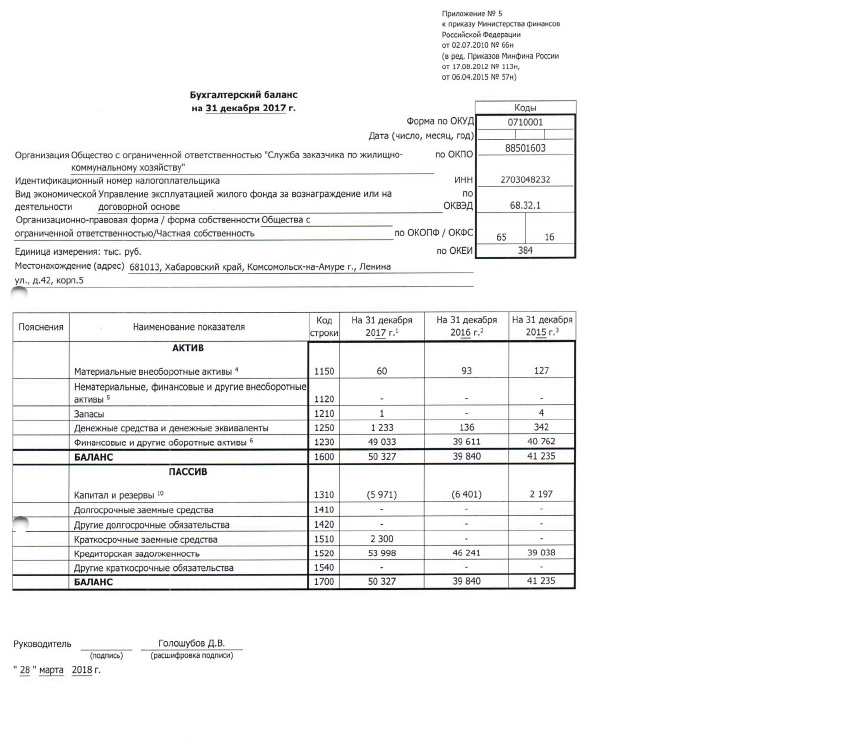

Формы бухгалтерского баланса (обычная и упрощенная) для организации, применяющей общий план счетов, утверждены Приказом Минфина России от 02.07.2010 N 66н (далее — Приказ N 66н) (п. п. 1, 6.1 Приказа N 66н, Приложения N N 1, 5 к Приказу N 66н).

Адресаты представления годового бухгалтерского баланса

В целях формирования Государственного информационного ресурса бухгалтерской (финансовой) отчетности (ГИРБО) организации (за некоторыми исключениями) должны представлять в налоговый орган по месту своего нахождения бухгалтерский баланс в составе годовой бухгалтерской отчетности. Срок представления в общем случае — не позднее 3 месяцев после окончания отчетного года, то есть не позднее 31 марта года, следующего за отчетным (ч. 1 ст. 14, ч. 3, 4, 5 ст. 18 Закона N 402-ФЗ).

Срок представления в общем случае — не позднее 3 месяцев после окончания отчетного года, то есть не позднее 31 марта года, следующего за отчетным (ч. 1 ст. 14, ч. 3, 4, 5 ст. 18 Закона N 402-ФЗ).

Бухгалтерский баланс в составе годовой бухгалтерской отчетности сдается в налоговый орган в электронном виде по ТКС в форматах, утвержденных Приказом ФНС России от 13.11.2019 N ММВ-7-1/570@ (ч. 5, 8 ст. 18 Закона N 402-ФЗ).

Организация, освобожденная от представления обязательного экземпляра отчетности в целях формирования ГИРБО, обязана представлять бухгалтерский баланс в составе годовой бухгалтерской отчетности в налоговый орган по месту ее нахождения (также за некоторыми исключениями) (пп. 5.1 п. 1 ст. 23 НК РФ). Также в некоторых случаях баланс в составе годовой отчетности представляется в орган государственной статистики по месту государственной регистрации организации. Это касается, в частности, организаций, отчетность которых содержит сведения, отнесенные к гостайне, и организаций в случаях, которые устанавливает Правительство РФ (п. п. 5, 6 ч. 4, ч. 7 ст. 18 Закона N 402-ФЗ). Срок представления — в общем случае не позднее 3 месяцев после окончания отчетного года, то есть не позднее 31 марта года, следующего за отчетным (ч. 5, 7 ст. 18 Закона N 402-ФЗ). Годовая бухгалтерская отчетность указанных организаций не подлежит включению в ГИРБО; пользователи этого ресурса не будут иметь доступ к такой отчетности.

п. 5, 6 ч. 4, ч. 7 ст. 18 Закона N 402-ФЗ). Срок представления — в общем случае не позднее 3 месяцев после окончания отчетного года, то есть не позднее 31 марта года, следующего за отчетным (ч. 5, 7 ст. 18 Закона N 402-ФЗ). Годовая бухгалтерская отчетность указанных организаций не подлежит включению в ГИРБО; пользователи этого ресурса не будут иметь доступ к такой отчетности.

Организации обязаны представить бухгалтерский баланс в составе бухгалтерской отчетности и по другим адресам, предусмотренным законодательством РФ, их учредительными документами, решениями соответствующих органов управления (п. 44 ПБУ 4/99, Информация Минфина России N ПЗ-10/2012). Указанная норма ПБУ 4/99 и Информация Минфина России N ПЗ-10/2012 противоречат ст. 18 Закона N 402-ФЗ в части представления бухгалтерской отчетности в органы статистики, поэтому в этой части они не применяются.

Бухгалтерский баланс в составе промежуточной бухгалтерской отчетности не требуется сдавать ни в налоговые органы, ни в органы статистики. Такая обязанность законодательством не предусмотрена.

Такая обязанность законодательством не предусмотрена.

Содержание, структура, состав показателей бухгалтерского баланса

Формирование показателей бухгалтерского баланса осуществляется в соответствии с нормативными правовыми актами по бухгалтерскому учету и принятой организацией учетной политикой. Бухгалтерский баланс (как и вся бухгалтерская отчетность) должен давать достоверное представление о финансовом положении организации на отчетную дату, необходимое пользователям этой отчетности для принятия экономических решений. Он составляется на основе данных, содержащихся в регистрах бухгалтерского учета, а также информации, определенной федеральными и отраслевыми стандартами (ч. 1 ст. 13 Закона N 402-ФЗ).

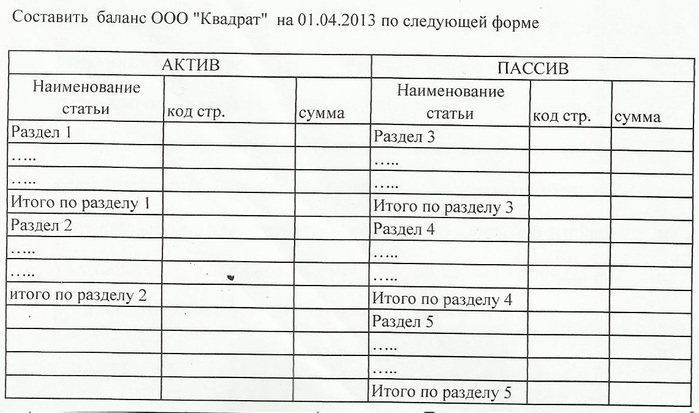

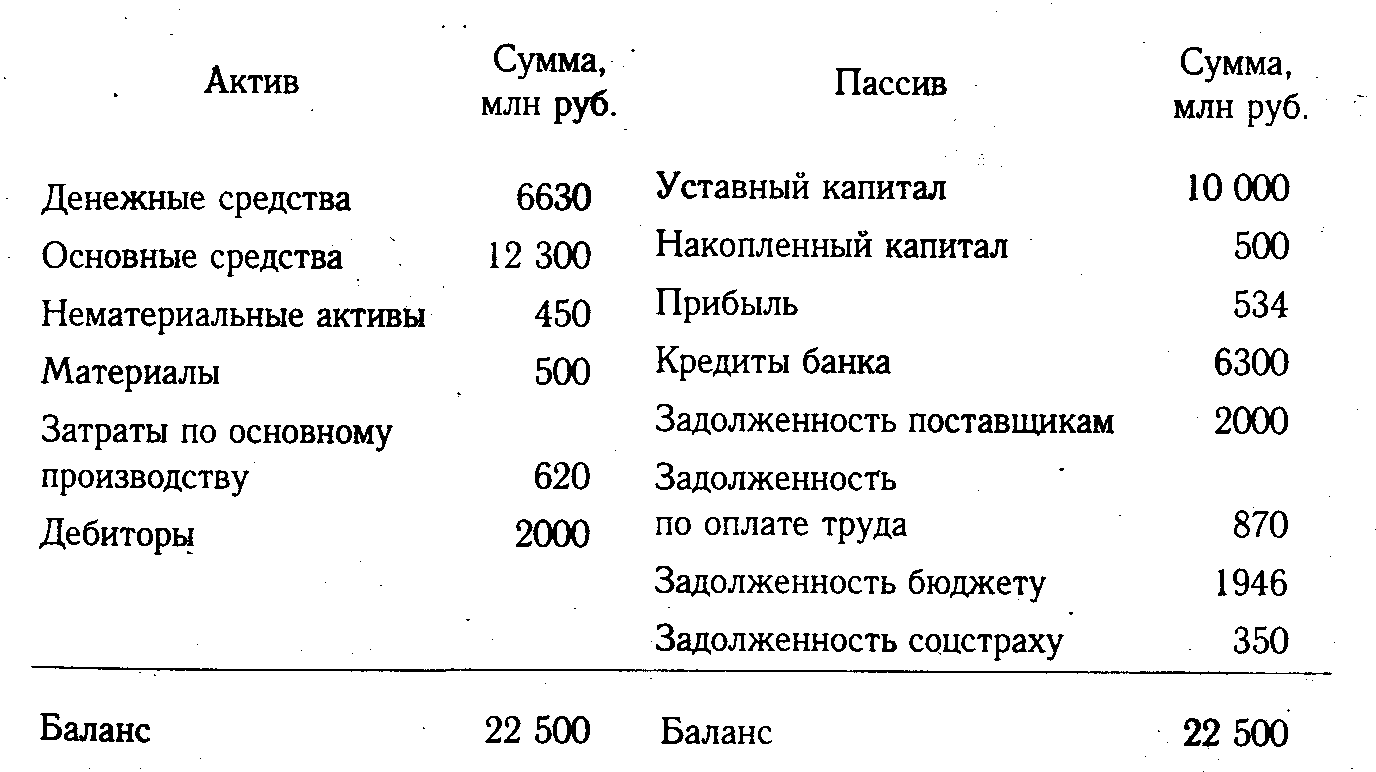

Укрупненно структура бухгалтерского баланса состоит из двух частей — актива и пассива (Приложение N 1 к Приказу N 66н):

Актив Пассив

Раздел I. Внеоборотные активы Раздел III. Капитал и резервы

Раздел II. Оборотные активы Раздел IV. Долгосрочные обязательства

Раздел V. Краткосрочные обязательства

Краткосрочные обязательства

Актив баланса предоставляет информацию об активах организации. Источники формирования активов организации отражаются в пассиве баланса. При этом на каждую из дат, представленных в бухгалтерском балансе, итоговые величины активов и пассивов организации равны между собой, что обеспечивается в том числе действием принципа двойной записи. Итоговая сумма пассивов организации, равно как и активов, именуется валютой баланса.

Каждый раздел актива и пассива бухгалтерского баланса включает в себя соответствующие группы статей.

Активы и обязательства представляются в бухгалтерском балансе с подразделением в зависимости от срока обращения (погашения) (п. 19 ПБУ 4/99, Приложение N 1 к Приказу N 66н, Письмо Минфина России от 01.03.2017 N 07-01-09/11315):

• краткосрочные активы и обязательства, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев;

• долгосрочные активы и обязательства — все остальные активы и обязательства.

Структура бухгалтерского баланса построена таким образом, что активы сгруппированы по степени их ликвидности. То есть насколько быстро актив можно продать и получить за него денежные средства. Наименее ликвидные расположены в начале части «Актив» бухгалтерского баланса, а наиболее ликвидные — в конце. Например, предполагается, что здания, торговые знаки, оборудование достаточно труднее продать, а получение денежных средств по краткосрочной дебиторской задолженности можно ожидать достаточно быстро.

Капитал, резервы и обязательства в пассиве баланса сгруппированы по срочности их погашения и расположены в порядке возрастания такой срочности. Именно поэтому в начале представлен собственный капитал (в том числе уставный капитал и нераспределенная прибыль), а в конце — раздел краткосрочных обязательств, в том числе краткосрочная кредиторская задолженность.

Бухгалтерский баланс должен включать числовые показатели в нетто-оценке, то есть за вычетом регулирующих величин, которые должны раскрываться в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах. Например, для основных средств регулирующими величинами являются амортизация и обесценение (п. 35 ПБУ 4/99, Рекомендация Р-118/2020-КпР «Переклассификация дооцененных основных средств в долгосрочные активы к продаже» (Фонд «Национальный негосударственный регулятор бухгалтерского учета «Бухгалтерский методологический центр» (Фонд «НРБУ «БМЦ»), утверждена Комитетом по рекомендациям (КпР) 23.07.2020), Письмо Минфина России от 30.01.2006 N 07-05-06/16).

Например, для основных средств регулирующими величинами являются амортизация и обесценение (п. 35 ПБУ 4/99, Рекомендация Р-118/2020-КпР «Переклассификация дооцененных основных средств в долгосрочные активы к продаже» (Фонд «Национальный негосударственный регулятор бухгалтерского учета «Бухгалтерский методологический центр» (Фонд «НРБУ «БМЦ»), утверждена Комитетом по рекомендациям (КпР) 23.07.2020), Письмо Минфина России от 30.01.2006 N 07-05-06/16).

Состав показателей бухгалтерского баланса установлен нормами ПБУ 4/99 и Приказом N 66н. При этом организация самостоятельно определяет детализацию показателей по статьям бухгалтерского баланса с учетом их существенности. Решение организацией вопроса, является ли показатель существенным, зависит от оценки показателя, его характера, конкретных обстоятельств возникновения. То есть существенность при формировании бухгалтерской отчетности определяется совокупностью качественных и количественных факторов. Если при составлении бухгалтерской отчетности организацией выявляется недостаточность данных для формирования полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то в бухгалтерскую отчетность организация включает соответствующие дополнительные показатели и пояснения (п. 11 ПБУ 4/99, п. 3 Приказа N 66н, Приложение к Письму Минфина России от 21.01.2019 N 07-04-09/2654, Письма Минфина России от 02.04.2018 N 07-01-10/20769, от 12.01.2006 N 07-05-06/2).

11 ПБУ 4/99, п. 3 Приказа N 66н, Приложение к Письму Минфина России от 21.01.2019 N 07-04-09/2654, Письма Минфина России от 02.04.2018 N 07-01-10/20769, от 12.01.2006 N 07-05-06/2).

В частности, при формировании в бухгалтерском балансе показателей по статьям «Прочие» (общей суммы) недопустимо включать в их состав данные об отдельных активах, обязательствах, хозяйственных операциях, существенные для понимания результатов деятельности организации (Письмо Минфина России от 24.01.2011 N 07-02-18/01).

Статьи бухгалтерского баланса, по которым отсутствуют числовые значения, прочеркиваются (в типовых формах) или не приводятся (в формах, разработанных самостоятельно, и в пояснительной записке) (п. 11 ПБУ 4/99).

«Нулевой» бухгалтерский баланс

Все организации, ведущие бухгалтерский учет, обязаны сдавать бухгалтерский баланс в составе бухгалтерской отчетности. Тот факт, что организация в отчетном периоде фактически не вела свою деятельность, не является основанием для того, чтобы не формировать и не представлять бухгалтерскую отчетность.

Это значит, что даже при отсутствии в отчетном периоде фактов хозяйственной жизни представлять баланс в составе бухгалтерской отчетности все равно нужно.

Но даже в этом случае организации необходимо будет заполнить отдельные показатели баланса. Например, ООО не может быть зарегистрировано без указания в своем уставе сведений о размере уставного капитала общества. А доли в уставном капитале ООО должны быть оплачены в срок, не превышающий 4 месяца с момента государственной регистрации общества (п. 2 ст. 12, п. 1 ст. 16 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью», пп. «в» ст. 12 Федерального закона от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»). Поэтому, как минимум, некоторые факты хозяйственной жизни, которые оказывают или способны оказать влияние на финансовое положение организации, должны быть отражены в бухгалтерском балансе (п. 8 ст. 3, ст. 5 Закона N 402-ФЗ). Если в отчетном периоде других фактов хозяйственной жизни не произойдет, то по остальным статьям баланса проставляются прочерки (п. 11 ПБУ 4/99).

11 ПБУ 4/99).

Е.В. Орлова

Начальник отдела аудита

ООО «ПАРТИ»

Как сбалансировать химическое уравнение.

Вопрос

Открыть в приложении

Решение

C химическое уравнение:-

- Химическое уравнение – это химическая формула, содержащая информацию об элементах и молекулы, которые реагируют, а также молекулы, которые создаются в результате этой реакции.

- Согласно закону сохранения массы, массы реагентов и массы продуктов должны быть равны.

- Атомы всех элементов и молекул на стороне реагента (слева) и на стороне продукта (справа) должны быть равны, чтобы химическое уравнение было сбалансированным.

Шаги для балансировки химического уравнения:-

Получение всего несбалансированного уравнения является первым шагом, который необходимо предпринять при балансировке химических уравнений. Взаимодействие при горении пропана и кислорода используется в качестве примера для демонстрации этого метода.

Шаг 1: Написание уравнения химического равновесия:-

- Необходимо определить уравнение неравновесного состояния по химическим формулам реагентов и продуктов (если оно еще не предусмотрено).

- Пропан имеет химическую формулу C3H8. Когда он горит с кислородом (O2), образуется двуокись углерода (CO2) и вода (h3O)

- Несбалансированное химическое уравнение выражается как

Химическое уравнение: C3H8(l)Propane+O2(g)Oxygen→ CO2(г)Углекислый газ+h3OВода(л)

Этап 2: Сравнение количества атомов как на стороне реагента, так и на стороне продукта:-

Необходимо сравнить общее количество атомов каждого элемента на стороне реагента и на стороне продукта. Количество атомов с каждой стороны в этом случае можно занести в таблицу следующим образом.

| Сторона реагента | Сторона продукта |

| 3 атома углерода из C3H8 | 1 атом углерода из CO2 |

| 8 Атомы водорода из C3H8 | 2 Атомы водорода из h3O |

| 2 Атомы кислорода из O2 | 3 Атомы кислорода, 2 из CO2 и 1 из h3O |

Шаг 3: Баланс атомов углерода :-

- Поскольку сторона реагента и сторона продукта элемента имеют разное количество атомов, теперь к этим молекулам добавляются стехиометрические коэффициенты.

- Количество атомов каждой стороны должно быть уравновешено коэффициентом.

- Как правило, атомы водорода и кислорода получают свои стехиометрические коэффициенты последними.

- Теперь необходимо обновить количество атомов в каждом элементе на стороне реагента и продукта.

- Помните, что стехиометрический коэффициент необходимо умножить на общее количество атомов элемента, присутствующего в 1 молекуле вида, чтобы определить количество атомов в одном виде.

- Например, общее число атомов кислорода в молекуле CO2 увеличивается до 6, когда к ней применяется коэффициент 3. На этой иллюстрации коэффициент изначально указан для углерода, как показано в таблице ниже.

Химическое уравнение: C3H8Пропан+O2Кислород→3CO2Углекислый газ+h3OВода

| Сторона реагента 90 057 | Сторона продукта |

| 3 Атом углерода из C3H8 | 3 Атом углерода из CO2 |

| 8 Атомы водорода из C3H8 | 2 Атомы водорода из h3O |

| 2 Атомы кислорода из O2 | 7 Атомы кислорода, 6 из CO2 и 1 из h3O |

Этап 4: Уравновешивание атомов водорода и кислорода:-

- Третий этап продолжается до тех пор, пока обе стороны реагента и продукта не будут иметь одинаковое количество атомов каждого реактивного элемента.

- На этом рисунке водород уравновешивается. Полученное химическое уравнение выглядит следующим образом.

Химическое уравнение: C3H8Пропан+O2Кислород→3CO2Углекислый газ+4h3OВода

| Сторона реагента | Сторона продукта |

| 3 Атомы углерода из C3H8 | 3 Атомы углерода из CO2 |

| 8 Атомы водорода из C3H8 900 57 | 8 Атомы водорода из h3O |

| 2 Атомы кислорода из O2 | 10 атомов кислорода, 6 из CO2 и 4 из h3O |

- После того, как атомы водорода были уравновешены, теперь необходимо уравновесить кислород. 10 атомов кислорода присутствуют на стороне продукта, что позволяет предположить, что 10 атомов кислорода также присутствуют на стороне реагента.

- Одна молекула O2 содержит два атома кислорода. В результате стехиометрический коэффициент молекулы O2 должен быть равен 5. Пересмотренное химическое уравнение показано в таблице ниже.

Пересмотренное химическое уравнение показано в таблице ниже.

Пересмотренное химическое уравнение показано в таблице ниже.Химическое уравнение: C3H8Пропан+5O2Кислород→3CO2Углекислый газ+4h3OВода

| Сторона реагента Сторона продукта | |

| 3 Атом углерода из C3H8 | 3 Атом углерода из CO2 |

| 8 Атомы водорода из C3H8 | 2 Атомы водорода из h3O |

| 10 Атомы кислорода из O2 | 10 Атомы кислорода, 6 из CO2 и 4 из h3O |

Этап 5: Сбалансированное химическое уравнение: —

- После индивидуальной балансировки каждого элемента общее количество атомов каждого элемента на стороне реагента и продукта сравнивается еще раз.

- Говорят, что химическое уравнение сбалансировано, если в нем нет неравенств.

- Каждый элемент на этой иллюстрации теперь имеет одинаковое количество атомов на стороне реагента и продукта.

- Таким образом, C3H8Пропан+5O2Кислород→3CO2Двуокись углерода+4h3OВода является сбалансированным химическим уравнением.

Предложить исправления

Подробнее

Стехиометрия

Стандарт XII Химия

Учебники

Вопросы

Установить приложение

Цирковая наука: как сбалансировать что угодно

Ключевые понятия

Физика

Баланс

Масса

Введение

Вы когда-нибудь задумывались, почему с тяжелым рюкзаком сложнее удерживать равновесие? Или почему чашку-непроливайку малыша трудно опрокинуть? Или как канатоходцы устраивают свои впечатляющие цирковые номера? Или, может быть, вы хотите узнать, как сделать так, чтобы ваша игрушечная машинка не опрокидывалась при прохождении крутого поворота. В этом упражнении вы сможете исследовать баланс, используя зефир, шпажки и зубочистки. Продолжайте читать, чтобы узнать о липкой и вкусной балансировке!

Фон

Баланс объекта полностью связан с распределением его массы. Например, вам может быть легко стоять прямо на краю бордюра, когда вы держите тяжелый рюкзак перед собой, но становится немного сложнее, когда этот рюкзак находится высоко на вашей спине. Это связано с тем, как в этих сценариях меняется ваш комбинированный центр масс с рюкзаком.

Это связано с тем, как в этих сценариях меняется ваш комбинированный центр масс с рюкзаком.

В физике центр масс объекта — это точка, в которой вся масса объекта может быть представлена как сосредоточенная. Это средневзвешенная масса частиц объекта. Он будет находиться в центре объекта, если масса распределена равномерно (например, с обручем), но смещен к более тяжелой стороне объекта, если масса распределена неравномерно (например, с автомобилем). В некоторых случаях центр масс представляет собой точку в пространстве за пределами реального объекта. Например, центр масс хулахупа находится в его пустой середине.

Материалы

• Зубочистки

• Большой зефир

• Две деревянные или бамбуковые шпажки (будьте осторожны при обращении с шампурами с острыми концами)

• Бумага и ручка или карандаш

Подготовка

• Нанизать на шпажку по одному зефиру посередине и по одному на каждый конец. Поместите кончик пальца под средний зефир и попытайтесь сбалансировать структуру на пальце. Сможете сбалансировать? Это легко или сложно? Если вы не можете сбалансировать его, переместите средний зефир немного в одну или другую сторону, пока не найдете правильное место, которое позволит вам сбалансировать структуру пальцем. Мы будем называть это место исходной точкой баланса.

Сможете сбалансировать? Это легко или сложно? Если вы не можете сбалансировать его, переместите средний зефир немного в одну или другую сторону, пока не найдете правильное место, которое позволит вам сбалансировать структуру пальцем. Мы будем называть это место исходной точкой баланса.

• Проткните зубочисткой каждый конец зефира. Добавьте по одному зефиру на конец каждой зубочистки и соедините два новых зефира с другой шпажкой, чтобы получилась прямоугольная форма (с зефиром на каждом углу и одним зефиром в центре одной шпажки).

Процедура

• Поместите палец под первоначальную точку баланса на новой прямоугольной конструкции (большая часть конструкции находится ниже этой точки) и попытайтесь сбалансировать ее на пальце. Сможете сбалансировать? Это проще или сложнее, чем сбалансировать более простую структуру? Если вы не можете сбалансировать этот прямоугольник, немного сдвиньте средний зефир в одну или другую сторону, пока не сможете.

• Нарисуйте структуру на листе бумаги, а затем попытайтесь сбалансировать структуру, снова поместив палец под первоначальную точку баланса. Конструкция полностью горизонтальна или наклонена в одну сторону? Поверните бумагу, на которой находится ваш рисунок, так, чтобы он имел тот же угол, что и ваша реальная структура. Отметьте на рисунке место, где находится ваш палец, знаком «X» и проведите вертикальную линию вниз от X.

Конструкция полностью горизонтальна или наклонена в одну сторону? Поверните бумагу, на которой находится ваш рисунок, так, чтобы он имел тот же угол, что и ваша реальная структура. Отметьте на рисунке место, где находится ваш палец, знаком «X» и проведите вертикальную линию вниз от X.

• Теперь сбалансируйте структуру, поместив палец под одну из зубочисток. Конструкция свисает полностью вертикально или наклонена? Поверните бумагу, на которой находится ваш рисунок, так, чтобы он имел тот же угол, что и ваша реальная структура. Нарисуйте X там, где находится ваш палец, и проведите вертикальную линию вниз от X.

• Теперь сбалансируйте структуру, поместив палец под одну из двух угловых зефирок, которые находятся дальше всего от средней зефирки. Конструкция свисает полностью вертикально или наклонена? Поверните бумагу, на которой находится ваш рисунок, так, чтобы он имел тот же угол, что и ваша реальная структура. Нарисуйте X там, где находится ваш палец, и проведите вертикальную линию вниз от X.

• На вашем чертеже область пересечения трех линий является центром масс вашей конструкции. Где находится центр масс вашей конструкции? Где он по отношению к среднему зефиру?

• Переориентируйте свою структуру так, чтобы средний зефир был сверху. К среднему зефиру с помощью зубочисток прикрепите еще два зефира, сгруппированных рядом со средним. Поместите палец под исходную точку равновесия и попытайтесь сбалансировать ее. Сможете сбалансировать? Это проще или сложнее, чем сбалансировать предыдущую структуру?

• Повторите шаги рисования, которые вы делали ранее, чтобы определить, где пересекаются три линии, и выяснить, где сейчас находится центр масс. Основываясь на вашем новом чертеже, где находится центр масс вашей новой конструкции? Где он по отношению к среднему зефиру? Если изменилось, то как? Как вы думаете, почему это так?

• Extra: Попробуйте построить другие конструкции, используя зефир, зубочистки и шпажки. Где находится центр масс других ваших структур? Можете ли вы изменить его, добавив зефир в определенные места?

• Дополнительно: Найдите несколько несимметричных объектов, например игрушечный грузовик, и посмотрите, как распределение их массы влияет на их устойчивость._images/teoriya_buhg._ucheta,_tema_3_(bakalavry,_bu,_a_i_a)_39.jpg) Если вы припаркуете игрушечный грузовик на холме, как распределение массы повлияет на его баланс?

Если вы припаркуете игрушечный грузовик на холме, как распределение массы повлияет на его баланс?

• Дополнительно: Как и в начале этого задания, возьмите шпажку и положите по одному зефиру в середину и по одному на каждый конец. Используйте зубочистки, чтобы сложить зефир поверх среднего зефира, и старайтесь сбалансировать структуру на пальце каждый раз, когда вы добавляете еще один зефир. Сколько зефира вы можете добавить, пока вы больше не сможете сбалансировать структуру? Сделайте другие конструкции и аналогичным образом попробуйте сложить зефир, пока он не перестанет быть устойчивым. Могут ли другие структуры вместить больше зефира, уложенного друг на друга, что указывает на то, что их основные структуры могут быть более устойчивыми?

Наблюдения и результаты

Вы обнаружили, что центр масс оригинальной прямоугольной конструкции находился чуть ниже среднего зефира? Когда вы добавили еще два зефира к среднему, вы обнаружили, что центр масс сместился вверх?

Объект будет более устойчиво балансировать, если вертикальная линия от его центра масс проходит через точку баланса. В этом упражнении точкой баланса было место, которое вы отметили крестиком, где был ваш палец, а вертикальная линия была такой же, как и та, которую вы нарисовали. (Эта вертикальная линия также известна как отвесная линия.) Определив, где пересекаются вертикальные линии, вы можете выяснить, где находится центр масс конструкции. Вы должны были обнаружить, что первая прямоугольная структура имела центр масс ниже среднего зефира, тогда как центр масс второй прямоугольной структуры был выше, внутри среднего зефира. Добавление еще двух зефирок поверх среднего зефира должно было сместить центр масс еще выше. Кроме того, объект должен быть более устойчиво сбалансированным, если его центр масс находится ниже точки равновесия, и неустойчивым, если центр масс находится выше точки равновесия. Следовательно, первая структура, которую вы сделали (всего с тремя зефирками), должна была быть менее устойчивой, чем прямоугольные структуры, и, аналогично, исходная прямоугольная структура должна была быть более устойчивой, чем структура с двумя добавленными зефирками.

В этом упражнении точкой баланса было место, которое вы отметили крестиком, где был ваш палец, а вертикальная линия была такой же, как и та, которую вы нарисовали. (Эта вертикальная линия также известна как отвесная линия.) Определив, где пересекаются вертикальные линии, вы можете выяснить, где находится центр масс конструкции. Вы должны были обнаружить, что первая прямоугольная структура имела центр масс ниже среднего зефира, тогда как центр масс второй прямоугольной структуры был выше, внутри среднего зефира. Добавление еще двух зефирок поверх среднего зефира должно было сместить центр масс еще выше. Кроме того, объект должен быть более устойчиво сбалансированным, если его центр масс находится ниже точки равновесия, и неустойчивым, если центр масс находится выше точки равновесия. Следовательно, первая структура, которую вы сделали (всего с тремя зефирками), должна была быть менее устойчивой, чем прямоугольные структуры, и, аналогично, исходная прямоугольная структура должна была быть более устойчивой, чем структура с двумя добавленными зефирками.