Содержание

Баланс-2W — подготовка отчетности, программа подготовки отчетности

«Баланс-2W»

Версия: 1.232.677 сборка 2450 от 30.06.2023

за II квартал, год 2023.

Скачать

Последние изменения

«Баланс-2H»

Версия: 2.232.166 сборка 675 от 30.06.2023

за II квартал, год 2023.

Скачать

Последние изменения

Новости

30 июня 2023

Выпущены версии программ «Баланс-2W» и «Баланс-2Н» для отчетности за 2 квартал 2023 года

28 июня 2023

Отдел ППО компании отчитался о проделанной работе

31 мая 2023

Бесплатные сервисы для работы с электронной отчетностью

24 мая 2023

Изменения в документах для налогового мониторинга в новой версии «Баланс-2W»

23 мая 2023

Изменения в документах для налогового мониторинга в новой версии «Баланс-2Н»

Все новости

Подписаться на новости

Продано 287960 лицензий

ПК «Баланс-2» — отчетность с первого раза!

ПК «Баланс-2» — программный комплекс для подготовки отчетности в ФНС, СФР, Росстат, ФСРАР и документов B2B. Массовый ввод данных, расчеты, проверки, отправка, хранение, анализ и сверка с ФНС РФ.

Массовый ввод данных, расчеты, проверки, отправка, хранение, анализ и сверка с ФНС РФ.

W

Баланс-2: Отчетность в ФНС

Актуальные и уточненные формы отчетности в ФНС и Росстат

H

Баланс-2: РСВ, НДФЛ и отчетность в СФР

Актуальные и уточненные формы РСВ, НДФЛ и отчетность в СФР

B

Баланс-2: НДС и отчетность по прослеживаемым товарам

Расширенные возможности: импорт из excel-файлов, работа с большими объёмами данных

I

Баланс-2: Прибыль и расчет налогов с выплат иностранным организациям

Расширенные возможности: импорт из excel-файлов, работа с большими объёмами данных

D

Баланс-2: Файловый архив электронных документов

Работа с файлами отчетности: проверка подлинности, объединение, сверка и печать

C

Баланс-2: Формирование Уведомления о контролируемых сделках

Ведение, подготовка и проверка уведомления о контролируемых сделках

K

Баланс-2: Расчеты с бюджетом

Сверка расчетов с налоговыми органами, сравнение данных и сводные справки

J

Баланс-2: Отчетность по ОЭСР и FATCA

Отчет по стандарту ОЭСР (CRS), отчет FATCA 8966 и уведомлений в ФНС от ОФР

Баланс-2: Документы для налогового мониторинга

Более 25 форм документов для налогового мониторинга в форматах xml и PDF/A-3

L

Баланс-2: Отчетность в Росалкогольрегулирование

Отчетность в Росалкогольрегулирование, декларации по объемам розничной торговли

F

Баланс-2: Финансовый анализ

Финансовый анализ и оценка рисков проведения выездных налоговых проверок

M

Баланс-2: Отчетность в Росстат

Отчетность в органы статистики для всех электронных отчетных форм

G

Баланс-2: Счета-фактуры Плюс

Подготовка, учёт и передача счетов-фактур и других первичных документов

Баланс-2: Клиент ЭДО

Клиент системы Диадок и работа с архивом электронных документов в базе данных

Полезные ссылки

- Как найти отчетную форму в ПК «Баланс-2»?

- Прайс: Баланс-2: РСВ, НДФЛ и отчетность в СФР

- Обзор изменений в налоговой отчетности за 2022 — 2023гг.

- 6-НДФЛ и Справки о доходах

- Коннекторы импорта из Excel-файлов в Баланс-2W/Н

- Отправка налоговой отчетности с доверенностью

- Дополнительные программы для Диадок

- Расчет налогов с выплат иностранным организациям

- Баланс-2: Документы для налогового мониторинга

- Возможности базового режима работы «Баланс-2W»

Карта сайта

Новости в формате: Подписаться на новости

Балансы важнейших видов продовольствия — Статкомитет СНГ

Балансы важнейших видов продовольствия представляют собой систему сбалансированных данных по источникам поступления ресурсов основных видов сельскохозяйственных продуктов, сырья и продовольствия и направлениям их использования. Баланс отражает движение продукции от момента производства до момента конечного ее использования, позволяет осуществлять текущий анализ и прогнозировать развитие ситуации на рынке продовольствия, оценивать потребности в импорте, рассчитать уровень самообеспечения страны, определять фонды потребления продуктов питания и рассчитывать среднедушевой уровень потребления основных продуктов питания.

Главной целью разработки продовольственных балансов является обеспечение правительств государств – участников СНГ необходимой информацией об объемах производства продукции и статьях ее использования.

Основными задачами разработки балансов важнейших видов продовольствия являются:

— оценка текущего состояния и прогноз обеспеченности основными видами продовольствия внутренних рынков государств за счет собственного производства и импорта, а также формирование объемов экспорта;

— анализ соотношения спроса и предложения по основным видам продовольствия, степени удовлетворения потребности;

— информация о продовольственных товарах, по которым не удовлетворяется спрос населения и предприятий;

— информация об излишках продовольствия на внутреннем рынке;

— анализ потребления важнейших видов продовольствия в контексте Концепции повышения продовольственной безопасности государств – участников СНГ;

— определение полной потребности в продовольственных товарах для внутреннего рынка и на экспорт и целесообразных объемов производственных мощностей.

С целью гармонизации составления балансов по странам СНГ Исполнительным комитетом СНГ была инициирована работа по совершенствованию методологии формирования продовольственных балансов.

По поручению Межправительственного совета по вопросам агропромышленного комплекса СНГ Статкомитетом СНГ совместно с Республиканским унитарным предприятием «Институт системных исследований в агропромышленном комплексе Национальной академии наук Беларуси» была разработана Методика расчетов и формы совместных балансов важнейших видов продовольствия государств – участников СНГ, которая была утверждена 14 сентября 2012 года на Экономическом совете СНГ.

Документ содержит методику расчетов балансов важнейших видов продовольствия; ориентировочные коэффициенты перевода основных продуктов питания в исходный продукт; формы совместных балансов важнейших видов продовольствия государств-участников СНГ.

13 декабря 2013 года на Экономическом совете СНГ было утверждено Положение о порядке формирования балансов важнейших видов продовольствия государств – участников СНГ, подготовленное во исполнение решения Экономического совета СНГ от 14 сентября 2012 года Межправительственным советом по вопросам агропромышленного комплекса СНГ совместно со Статкомитетом СНГ.

В рамках межгосударственного обмена информацией Статкомитет СНГ осуществляет сбор сформированных балансов ресурсов и использования важнейших видов продовольствия, а также данных о потреблении важнейших видов продовольствия на душу населения. Основой для сбора данных по продовольственным балансам и среднедушевому потреблению являются таблицы № 6.5 «Балансы важнейших видов продовольствия» и № 6.10 «Фонд личного потребления основных продуктов питания в расчете на душу населения» Вопросника СНГ № 6 по статистике сельского хозяйства.

Продовольственные балансы и показатели, исчисленные на их основе, могут быть использованы на различных уровнях управления экономикой для решения продовольственной проблемы каждого государства в отдельности и Содружества в целом. Они позволяют выявлять потенциал угроз в сфере продовольствия и своевременно принимать меры по упреждению их появления как в отдельных странах, так и в пределах всего региона СНГ.

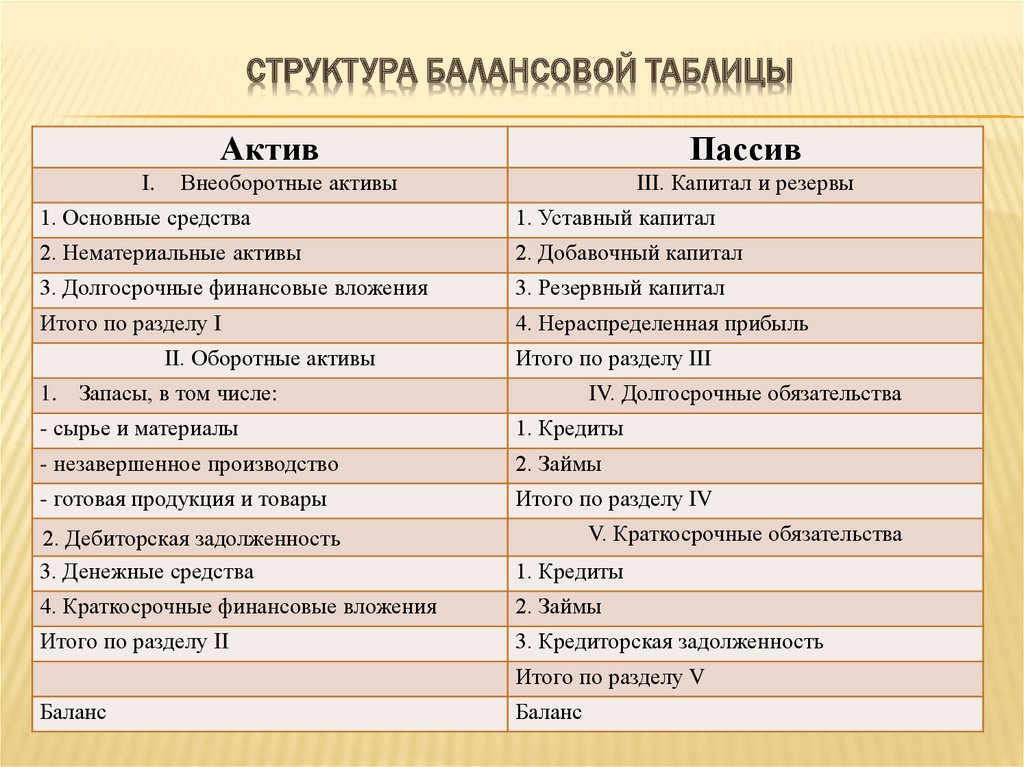

Бухгалтерский баланс | Казначей Северной Каролины

Бухгалтерский баланс — это блог сотрудников Комиссии по местному самоуправлению. Нажмите ниже, чтобы зарегистрироваться, чтобы получать оповещения по электронной почте о выходе новых сообщений в блоге.

Нажмите ниже, чтобы зарегистрироваться, чтобы получать оповещения по электронной почте о выходе новых сообщений в блоге.

Зарегистрироваться

Для получения объявлений и ресурсов, связанных с фондами ARPA и последствиями COVID-19, посетите нашу страницу ресурсов ARPA для местных органов власти.

Ресурсы САРП

Столбец Абзац

Вид Вставить

Поиск

Изменения в процессе предоставления некоторыми местными органами власти ежегодного уведомления о счетах публичным вкладчиком

Конференция казначеев 2023 года

Конференция казначеев 2023 года, организованная Школой государственного управления UNC и казначеем Государственного департамента, будет проведена виртуально с 9:00 до 12:30 15, 20 и 22 июня. 2 Обратите внимание: Этот пост был обновлен 23 мая 2023 г. ( , как указано жирным шрифтом ниже ), чтобы уточнить применимые даты.

2 Обратите внимание: Этот пост был обновлен 23 мая 2023 г. ( , как указано жирным шрифтом ниже ), чтобы уточнить применимые даты.

Руководство по рассмотрению и утверждению заявок на получение долга

7 марта 2023 года Комиссия по местному самоуправлению приняла обновленные «Руководство по рассмотрению и утверждению заявок на получение долга» для единиц местного самоуправления, желающих выдать долг.

Ресурсы GASB 96

Сотрудники LGC опубликовали служебную записку и разработали шаблон рабочего листа Excel, связанный с Положением GASB 96 — Механизмы информационных технологий на основе подписки. Эти ресурсы доступны на нашей веб-странице ресурсов GASB.

Курс UNC SOG по внутреннему контролю

Школа государственного управления UNC предлагает двухдневный курс «Эффективный внутренний контроль для местных органов власти» 23 и 24 мая. Посмотреть подробности и зарегистрироваться здесь.

Который час? Время бюджета!

Ведется разработка бюджета местного самоуправления

30 апреля Срок сдачи проекта ARP/CSLFRF и отчета о расходах

Следующий срок подачи отчета о проекте и расходах ARP/CSLFRF – 30 апреля. 023

Каждое подразделение должно выполнить это требование путем публикации собственного отчета в соответствии с требованиями закона.

Финансовый курс доступен онлайн – Зарегистрируйтесь сейчас!

Узнайте об основах финансирования местных органов власти и требованиях Закона о бюджете и фискальном контроле местных органов власти

Руководство для организаций с инвестициями в коммерческие бумаги

Сохранить даты!

Для конференций государственных казначеев и независимых аудиторов местных органов власти

Предлагаемые изменения в Административный кодекс

В связи с сертификацией LGC взаимного фонда для инвестиций местных органов власти

Апрель Заседание LGC состоится в UNCW , 23 марта, 2023

Будет также доступен виртуально.

Столбец Параграф

Рыночная стоимость Баланс и анализ

Майкл Лангемейер

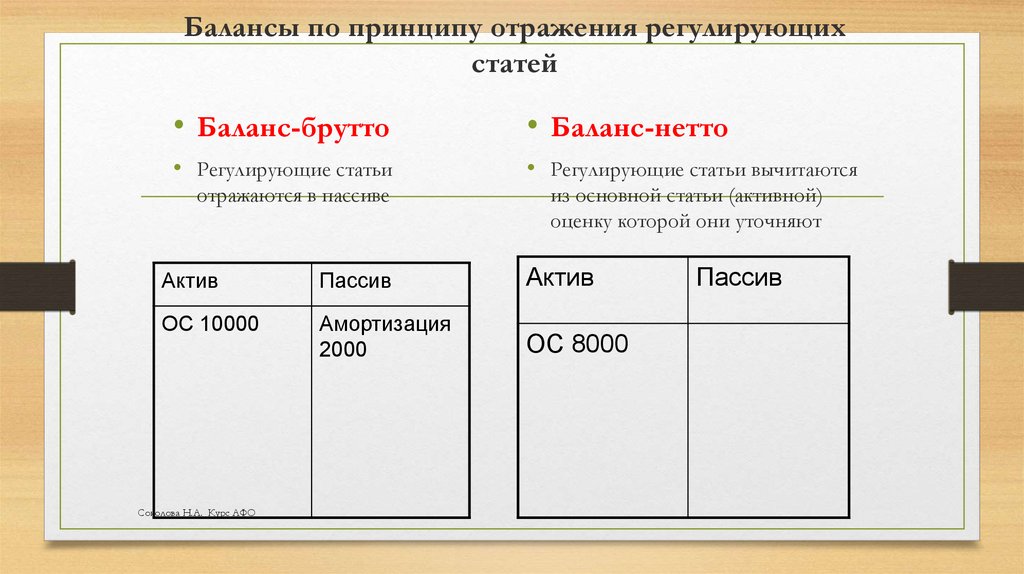

Эта статья является одной из серии статей по финансовому менеджменту, в которых исследуются финансовые отчеты и финансовый анализ. В этой статье проиллюстрированы и описаны компоненты баланса рыночной стоимости, а также коэффициенты ликвидности и платежеспособности. Прежде чем проиллюстрировать пример баланса рыночной стоимости, важно определить термины. Балансовый отчет представляет собой систематизированную организацию всего, что принадлежит и принадлежит ферме в данный момент времени. Бухгалтерский баланс показывает финансовое положение фермы. В зависимости от типа баланса в нем также может быть показана ликвидационная стоимость активов. Балансовый отчет, основанный на затратах, показывает первоначальную стоимость активов плюс улучшения за вычетом амортизации. Балансовый отчет, основанный на затратах, дает более точную картину фактической эффективности инвестированного капитала и имеет решающее значение для изучения изменений в чистой стоимости или собственном капитале. Баланс рыночной стоимости оценивает стоимость активов, используя текущие цены на аналогичные активы. Баланс рыночной стоимости относительно легко составить, он более сопоставим по фермам, включает вмененные издержки и часто требуется кредиторами. Баланс рыночной стоимости позволяет нам изучить ликвидационную стоимость активов. Однако важно отметить, что изменение собственного капитала для баланса рыночной стоимости рассчитывается путем добавления прироста капитала к нераспределенной прибыли.

Балансовый отчет представляет собой систематизированную организацию всего, что принадлежит и принадлежит ферме в данный момент времени. Бухгалтерский баланс показывает финансовое положение фермы. В зависимости от типа баланса в нем также может быть показана ликвидационная стоимость активов. Балансовый отчет, основанный на затратах, показывает первоначальную стоимость активов плюс улучшения за вычетом амортизации. Балансовый отчет, основанный на затратах, дает более точную картину фактической эффективности инвестированного капитала и имеет решающее значение для изучения изменений в чистой стоимости или собственном капитале. Баланс рыночной стоимости оценивает стоимость активов, используя текущие цены на аналогичные активы. Баланс рыночной стоимости относительно легко составить, он более сопоставим по фермам, включает вмененные издержки и часто требуется кредиторами. Баланс рыночной стоимости позволяет нам изучить ликвидационную стоимость активов. Однако важно отметить, что изменение собственного капитала для баланса рыночной стоимости рассчитывается путем добавления прироста капитала к нераспределенной прибыли. Поскольку он содержит оба этих элемента, балансовый отчет по рыночной стоимости сложнее использовать для изучения нераспределенной прибыли и изменений чистой стоимости активов с течением времени.

Поскольку он содержит оба этих элемента, балансовый отчет по рыночной стоимости сложнее использовать для изучения нераспределенной прибыли и изменений чистой стоимости активов с течением времени.

В таблице 1 приведен пример балансовой ведомости рыночной стоимости фермы по выращиванию яиц в западно-центральной Индиане за 2019 год. Обратите внимание, что в таблице 1 три столбца. Первый столбец содержит значения на начало 2019 года. Второй столбец содержит значения на конец 2019 года. В третьем столбце представлены средние значения из первых двух столбцов. Средние значения часто используются для расчета финансовых коэффициентов и поэтому представлены в таблице 1.

Таблица 1. Баланс ферм округа Уайт, 2019 г..

Текущие активы оцениваются по стоимости на начало и конец года. Важные оборотные активы для этой фермы включают денежные средства, удобрения и расходные материалы, а также урожай, предназначенный для продажи. Эта ферма продает часть своего урожая осенью, а остаток урожая весной. Маркетинговый план или стратегия фермы приводит к большим запасам урожая в конце года. Если бы весь урожай был продан осенью, конечные запасы урожая, предназначенного для продажи, конечно, были бы равны нулю. Стоимость машин, оборудования и зданий рассчитывается с использованием первоначальных покупных цен и экономической амортизации. Этот метод ближе к определению текущей рыночной стоимости этих активов, чем использование норм налоговой амортизации. Если бы были доступны хорошие оценки, было бы еще более уместно использовать рыночные цены на начало и конец года для машин, оборудования и зданий в таблице 1. В этом случае ферма имеет 3000 акров, из которых 750 акров находятся в собственности. . Земля оценивается на основе результатов исследования Purdue Farmland Value Survey. Общие активы увеличились на $163,693 или примерно 1,5 процента, с начала до конца года. Приблизительно 24 процента увеличения общей суммы активов произошло за счет увеличения внеоборотных активов (например, машин, зданий и земли).

Маркетинговый план или стратегия фермы приводит к большим запасам урожая в конце года. Если бы весь урожай был продан осенью, конечные запасы урожая, предназначенного для продажи, конечно, были бы равны нулю. Стоимость машин, оборудования и зданий рассчитывается с использованием первоначальных покупных цен и экономической амортизации. Этот метод ближе к определению текущей рыночной стоимости этих активов, чем использование норм налоговой амортизации. Если бы были доступны хорошие оценки, было бы еще более уместно использовать рыночные цены на начало и конец года для машин, оборудования и зданий в таблице 1. В этом случае ферма имеет 3000 акров, из которых 750 акров находятся в собственности. . Земля оценивается на основе результатов исследования Purdue Farmland Value Survey. Общие активы увеличились на $163,693 или примерно 1,5 процента, с начала до конца года. Приблизительно 24 процента увеличения общей суммы активов произошло за счет увеличения внеоборотных активов (например, машин, зданий и земли). Оставшаяся часть увеличения была связана с увеличением оборотных активов. Общие обязательства увеличились на 52 305 долларов США или на 3,5 процента с начала до конца года. Из-за увеличения стоимости земли и положительной нераспределенной прибыли (чистый доход фермы за вычетом налогов на рабочую силу и подоходный налог) собственный капитал увеличился с 9 долларов США.со 110 194 долларов США до 9 221 582 долларов США, или примерно на 1,2 процента в 2019 году. Как отмечалось выше, трудно разделить влияние нераспределенной прибыли и прироста капитала с помощью баланса рыночной стоимости. Важно попытаться распутать соответствующие последствия нераспределенной прибыли и прироста капитала, чтобы более полно понять прибыльность и жизнеспособность фермы. Эта задача будет оставлена для другой статьи.

Оставшаяся часть увеличения была связана с увеличением оборотных активов. Общие обязательства увеличились на 52 305 долларов США или на 3,5 процента с начала до конца года. Из-за увеличения стоимости земли и положительной нераспределенной прибыли (чистый доход фермы за вычетом налогов на рабочую силу и подоходный налог) собственный капитал увеличился с 9 долларов США.со 110 194 долларов США до 9 221 582 долларов США, или примерно на 1,2 процента в 2019 году. Как отмечалось выше, трудно разделить влияние нераспределенной прибыли и прироста капитала с помощью баланса рыночной стоимости. Важно попытаться распутать соответствующие последствия нераспределенной прибыли и прироста капитала, чтобы более полно понять прибыльность и жизнеспособность фермы. Эта задача будет оставлена для другой статьи.

При сравнении балансов ферм разного размера часто полезно использовать проценты, а не фактические доллары, чтобы проиллюстрировать относительную важность различных активов и пассивов. В Таблице 2 представлен балансовый отчет общего размера для фермы. Оборотные активы составляют примерно 30,2 процента от общего объема активов фермы. Земля, на долю которой приходится 54,7% всех активов, составляет, безусловно, самый большой процент всех активов. Как и во многих фермах, изменения в стоимости земли оказывают большое влияние на стоимость активов этой фермы. Общие обязательства составляют примерно 14,3 процента от общих обязательств и собственного капитала или общих активов.

Оборотные активы составляют примерно 30,2 процента от общего объема активов фермы. Земля, на долю которой приходится 54,7% всех активов, составляет, безусловно, самый большой процент всех активов. Как и во многих фермах, изменения в стоимости земли оказывают большое влияние на стоимость активов этой фермы. Общие обязательства составляют примерно 14,3 процента от общих обязательств и собственного капитала или общих активов.

Таблица 2. Общий баланс ферм округа Уайт, 2019 г.

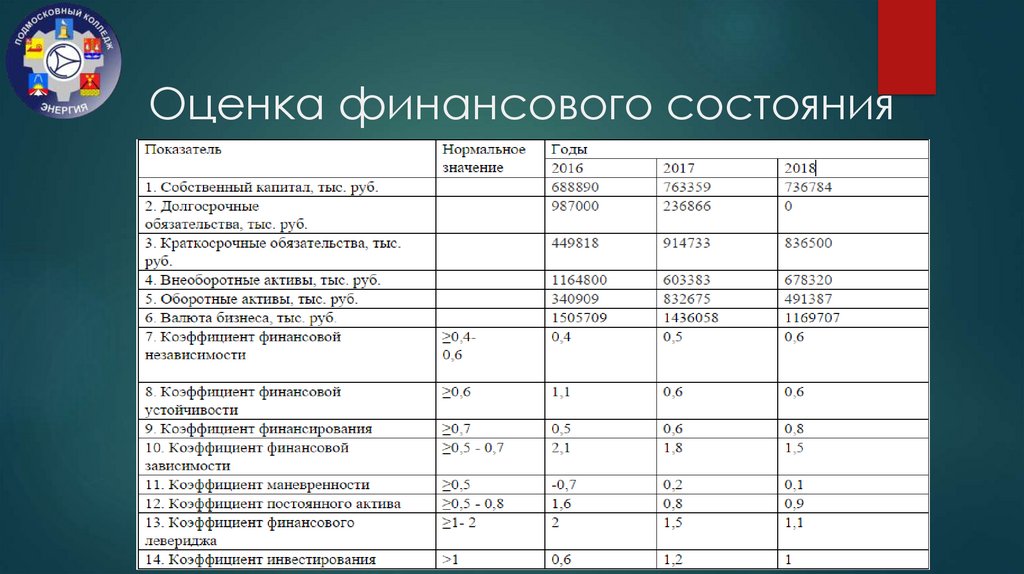

Баланс в таблице 1 использовался для расчета коэффициентов ликвидности и платежеспособности, указанных в таблице 3. Ликвидность измеряет способность предприятия выполнять финансовые обязательства по мере их выполнения. наступает в ходе обычной деятельности, не нарушая нормальную деятельность бизнеса. Обычно используемые коэффициенты ликвидности включают коэффициент текущей ликвидности, оборотный капитал, оборотный капитал к валовому доходу, оборотный капитал к общим расходам и оборотный капитал на акр урожая. Коэффициент текущей ликвидности рассчитывается путем деления текущих активов на текущие обязательства. Используя значения баланса на конец периода, коэффициент текущей ликвидности для фермы с прецедентами составляет 5,57, что значительно выше 2, обычно используемого эталона. Оборотный капитал рассчитывается путем вычитания текущих обязательств из текущих активов. Оборотной капитал, исходя из балансовой стоимости на конец периода, составляет 2 664 866 долларов США. Трудно сравнивать стоимость оборотного капитала между фермами. По этой причине часто используется отношение оборотного капитала к валовому доходу и отношение оборотного капитала к общим расходам. Для исследуемой фермы отношение оборотного капитала к валовому доходу и отношение оборотного капитала к общим расходам составило 131 процент и 144 процента соответственно, что указывает на сильную позицию ликвидности фермы. Оборотный капитал также может быть выражен как доля посевных площадей. Для рассматриваемой фермы оборотный капитал на акр урожая составлял примерно 888 долларов.

Коэффициент текущей ликвидности рассчитывается путем деления текущих активов на текущие обязательства. Используя значения баланса на конец периода, коэффициент текущей ликвидности для фермы с прецедентами составляет 5,57, что значительно выше 2, обычно используемого эталона. Оборотный капитал рассчитывается путем вычитания текущих обязательств из текущих активов. Оборотной капитал, исходя из балансовой стоимости на конец периода, составляет 2 664 866 долларов США. Трудно сравнивать стоимость оборотного капитала между фермами. По этой причине часто используется отношение оборотного капитала к валовому доходу и отношение оборотного капитала к общим расходам. Для исследуемой фермы отношение оборотного капитала к валовому доходу и отношение оборотного капитала к общим расходам составило 131 процент и 144 процента соответственно, что указывает на сильную позицию ликвидности фермы. Оборотный капитал также может быть выражен как доля посевных площадей. Для рассматриваемой фермы оборотный капитал на акр урожая составлял примерно 888 долларов.

Таблица 3. Расчет коэффициентов ликвидности для ферм округа Уайт, 2019 г.

Платежеспособность измеряет сумму долга и других обязательств по расходам, используемых в сельскохозяйственном бизнесе, по отношению к сумме собственного капитала, инвестированного в бизнес. Коэффициенты платежеспособности указывают на способность фермы погасить все финансовые обязательства, если все активы будут проданы, а также на способность продолжать деятельность в качестве жизнеспособного фермерского бизнеса после финансовых трудностей, таких как засуха. Расчеты для трех часто используемых показателей платежеспособности можно найти в таблице 3. Три показателя платежеспособности содержат аналогичную информацию. Здесь мы сосредоточимся только на одном из этих показателей, отношении долга к активам, которое сравнивает общие обязательства фермы со стоимостью общих активов фермы. Этот коэффициент является одним из показателей подверженности риску фермерского бизнеса; таким образом, важно сравнивать это соотношение во времени. Исследования управления фермерскими хозяйствами показали, что отношение долга к активам сильно коррелирует с изменчивостью чистого дохода фермерского хозяйства, что является широко используемой мерой риска. Соотношение долга к активам для конкретной фермы с использованием конечной балансовой стоимости составляет 0,143. Это соотношение указывает на то, что ферма по производству кейсов имеет сильную позицию по платежеспособности.

Исследования управления фермерскими хозяйствами показали, что отношение долга к активам сильно коррелирует с изменчивостью чистого дохода фермерского хозяйства, что является широко используемой мерой риска. Соотношение долга к активам для конкретной фермы с использованием конечной балансовой стоимости составляет 0,143. Это соотношение указывает на то, что ферма по производству кейсов имеет сильную позицию по платежеспособности.

Необходимо сделать последнее замечание относительно балансов рыночной стоимости. Баланс рыночной стоимости обычно показывает ликвидационную стоимость активов. Часто возникает налоговое обязательство, связанное с ликвидацией активов. По этой причине отложенные налоги иногда включаются в качестве обязательств в балансовый отчет по рыночной стоимости.

В этой статье проиллюстрирован и описан рыночный баланс, баланс общего размера, а также коэффициенты ликвидности и платежеспособности. Другие статьи серии «Финансовый менеджмент» включают информацию, относящуюся к отчету о прибылях и убытках, отчету о движении денежных средств, отчету об источниках и использовании средств, отчету о собственном капитале, проформе финансового анализа, стресс-тестированию и сравнительному анализу финансовой эффективности и производительности.