Содержание

Реструктуризация кредита в сбербанке физ. лицу в 2023

Автор статьи: Константин Милантьев

Последняя редакция 11 апреля 2023

Время на прочтение 10 минут

Просмотров 4 404

Оглавление

- Виды реструктуризации кредита в Сбербанке

- Отсрочка — кредитные каникулы

- Рассрочка — пролонгирование договора

- Переход на рубли

- Как оформить реструктуризацию кредита в Сбербанке

- Документы для реструктуризации кредита

- Документы об ухудшении имущественного положения

- Основания для реструктуризации кредита

- Заявление на реструктуризацию кредита

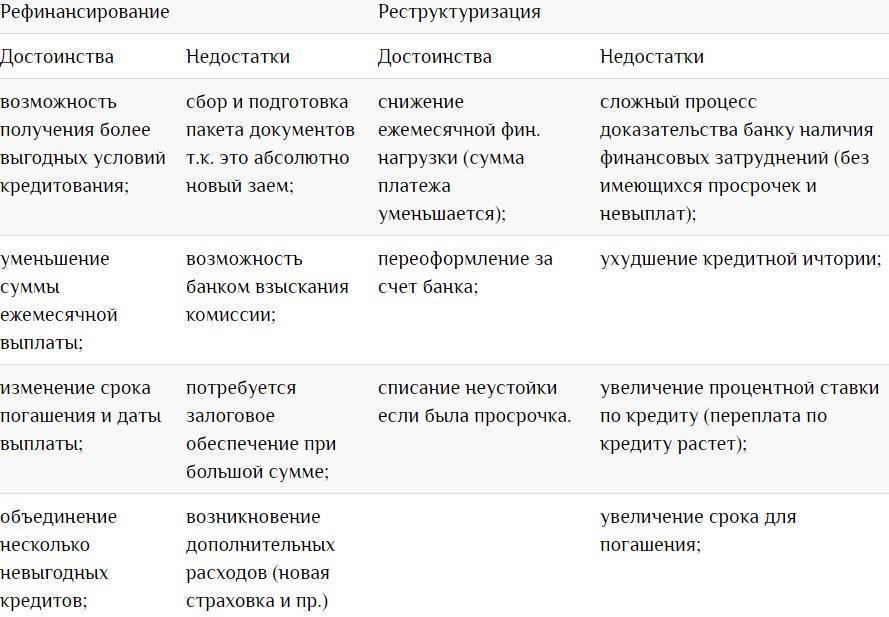

- Отличия реструктуризации от рефинансирования

- Ипотечные каникулы в Сбербанке

- Почему Сбер отказывает в реструктуризации

- Что делать, если отказали или не подпадаете под условия

Хотя большинство клиентов банка, оформляющих кредит, старается выплатить его полностью в срок, но когда источник дохода исчезает, либо зарплату урезают значительно, погашать кредитные платежи вовремя становится невозможно. Что делать заемщику в такой ситуации? Возможным выходом в период финансовых затруднений становится реструктуризация кредита в Сбербанке физическому лицу.

Что делать заемщику в такой ситуации? Возможным выходом в период финансовых затруднений становится реструктуризация кредита в Сбербанке физическому лицу.

Реструктуризация — это изменение сроков и условий выплат по кредиту, чтобы дать возможность выплатить долги заемщику, попавшему в трудную финансовую ситуацию.

Виды реструктуризации кредита в Сбербанке

Отсрочка — кредитные каникулы

Кредитные каникулы: кто получит банковскую отсрочку?Статья по теме

Популярный вид реструктуризации — это получение отсрочки на погашение кредита.

Отсрочку можно получить по потребительскому и ипотечному кредиту, или по кредитной карте. Отсрочку предоставляют жертвам различных стихийных бедствий, эпидемий, преступлений, в случае внезапной серьезной болезни.

Предполагается, что за несколько месяцев заемщик находит новую работу или другие источники доходов, выздоравливает, поправляет свои финансовые дела и может вернуться к выплате кредита.

Сбер дает отсрочку:

- на ипотеку на срок до 2 лет,

- на потребительский кредит — до 1 года.

Во время кредитных каникул нужно оплачивать только проценты, благодаря этому аннуитетный платеж снижается (аннуитет — равные по сумме денежные платежи, которые заемщик должен выплачивать в счет кредита).

Рассрочка — пролонгирование договора

Другой вариант реструктуризации долга в «Сбербанке» — увеличение срока выплаты кредита.

Ежемесячный взнос станет меньше, это плюс. Однако есть серьезный минус — кредит придется выплачивать больший срок, как следствие, вы отдадите банку больше денег за счет процентов.

Срок выплаты можно увеличить по потребительскому и ипотечному кредиту, а также сдвинуть дату оплаты по карте. Этот вариант реструктуризации обычно предоставляют в случае отпуска по уходу за ребенком, продолжительной болезни, снизившей доходы клиента, уменьшения заработной платы – то есть тех финансовых проблем, которые нельзя решить в короткий срок.

Подробно о реструктуризации кредита и ее последствиях мы рассказали в этом материале.

Переход на рубли

Еще один способ реструктуризации — изменение валюты, в которой взят кредит. Сумма долга будет пересчитана по действующему курсу и зафиксирована. Изменить валюту можно по потребительскому и ипотечному кредитам.

Стоит иметь в виду, что если вы подаете заявление на реструктуризацию задолженности, Сбербанк может радикально ограничить пользование кредитной картой — запретить проведение вообще всех расходных операций.

Как оформить реструктуризацию кредита в Сбербанке

Подать заявку на реструктуризацию кредита можно в отделении «Сбербанка», где имеется кредитный менеджер, либо онлайн. При подаче онлайн нужно заполнить анкету. Вне зависимости от формы подачи заявления придется пообщаться вживую или по телефону с работником банка.

Кредитному менеджеру предоставляется пакет документов, который убедит банк в том, что реструктуризация нужна, и человек сможет погасить кредит, если снизить л временно приостановить платежи.

После этого в течение 10 рабочих дней принимается решение — дать согласие клиенту на реструктуризацию либо отказать.

Документы для реструктуризации кредита

Для того, чтобы подать заявку на реструктуризацию, нужно подготовить для банка перечень документов.

Требуется подать:

- копию паспорта,

- документы о финансовом состоянии и трудовой занятости.

Главный документ — справка о доходах по форме 2-НДФЛ, полученная не раньше, чем за 30 дней до ее предоставления банку. Если учреждение, где работает заемщик, не выдает такой справки, допускается предоставление справки о доходах по форме банка, с подписью бухгалтера.

Индивидуальные предприниматели подают налоговую декларацию, пенсионеры — справку из пенсионного фонда (или другого госоргана, выплачивающего пенсию).

Самозанятые могут приобщить выписку из личного кабинета об уплаченных налогов, но Сбер кредитует только самозанятых, которые отчитываются через его приложение.

Еще один необходимый документ — копия/выписка из трудовой книжки. Потерявшие работу предоставляют оригинал трудовой книжки. При отсутствии трудовой можно подать в Сбербанк справку от работодателя, с указанием должности и стажа, либо копию договора (контракта) с работодателем. Эти документы также должны быть оформлены не раньше, чем за 30 дней до подачи банку.

При отсутствии трудовой можно подать в Сбербанк справку от работодателя, с указанием должности и стажа, либо копию договора (контракта) с работодателем. Эти документы также должны быть оформлены не раньше, чем за 30 дней до подачи банку.

Индивидуальные предприниматели подают свидетельство о регистрации. В отдельных случаях допускается предоставление и других документов, свидетельствующих о занятости заемщика.

Документы об ухудшении имущественного положения

- Для положительного решения вопроса о реструктуризации желательно подготовить документы, свидетельствующие, что работнику уменьшили размер зарплаты, отправили его в отпуск за свой счет, он подпадает под скорое сокращение и т.п.

- Уходящие в декретный отпуск должны подать свидетельство о рождении либо усыновлении ребенка, лист нетрудоспособности, справку о размере пособия по уходу за ребенком, справку о нахождении в отпуске по уходу за ребенком.

- Призванные в армию предъявляют копии удостоверения военнослужащего и приказа о призыве. Существуют и другие документы, которые подают в банк в случае потери имущества в результате стихийного бедствия, незавершенного строительства (обманутые дольщики).

- Если у заемщика нет работы и источников доходов на момент подачи заявления, справка о его финансовом состоянии не нужна, но отсутствие работы должно быть подтверждено документально (например, справкой из службы занятости о постановке на учет).

Существуют и другие документы, которые подают в банк в случае потери имущества в результате стихийного бедствия, незавершенного строительства (обманутые дольщики).

Существуют и другие документы, которые подают в банк в случае потери имущества в результате стихийного бедствия, незавершенного строительства (обманутые дольщики).

Полный список таких документов можно посмотреть на сайте Сбера тут.

Основания для реструктуризации кредита

Чтобы банк одобрил заявление на реструктуризацию, нужно иметь веское основание — не каждый заемщик может на это претендовать.

- Если вы серьезно заболели или получили производственную травму и можете подтвердить это медицинскими справками, то вы имеете право обратиться к банку. Частичная или полная потеря трудоспособности приводит к снижению доходов, поэтому такая причина финансовых проблем является для банка уважительной, и шансы добиться реструктуризации велики.

- Еще один повод для смягчения условий выплаты кредита — скорое появление ребенка. Декретный отпуск, отпуск по уходу за ребенком — причины уважительные, как и другие семейные причины. Банк принимает во внимание проблемы финансовые (или со здоровьем) у ближайших родственников — мужа/жены, детей.

- Если трудящийся внезапно потерял работу, ему значительно урезали зарплату, его забрали в армию — понятно, что в этих ситуациях финансовые проблемы более чем вероятны. Банк готов идти навстречу в вопросах реструктуризации.

- Также на реструктуризацию могут претендовать вложившие деньги в строительные аферы (обманутые дольщики), потерявшие имущество в результате ураганов, наводнений, землетрясений и других ЧС, а также в результате порчи имущества третьими лицами. Например, если дом заемщика подожгли завистники.

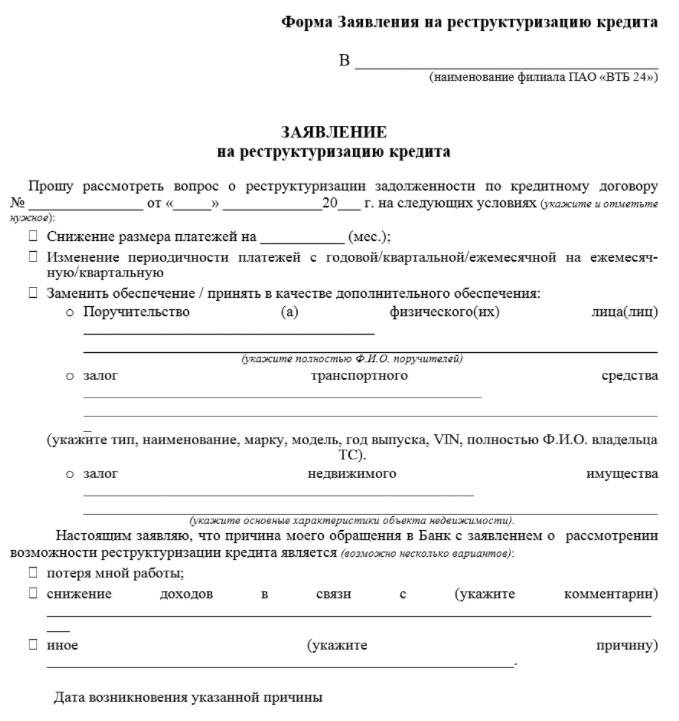

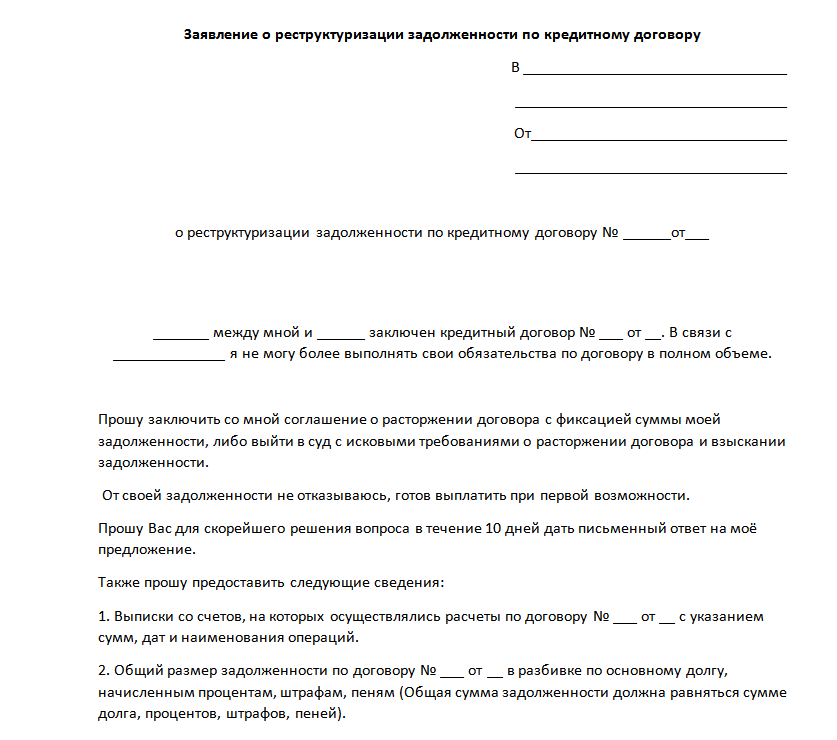

Заявление на реструктуризацию кредита

Вот так выглядит заявление на реструктуризацию кредита в Сбербанке.

Заявление на реструктуризацию кредита

Отличия реструктуризации от рефинансирования

Рефинансирование кредита – насколько это выгодно?Статья по теме

Многие не понимают разницы между реструктуризацией и рефинансированием. А различие есть, и оно принципиальное.

Если при реструктуризации заемщик старается улучшить условия взятого кредита (уменьшить ежемесячные выплаты по нему или отсрочить выплаты на какой-то срок), то рефинансирование — это оформление нового кредита на погашение взятых ранее кредитов. Причем оформить рефинансирование можно в другом банке — на кредиты не только «Сбербанка», но и других банков.

Рефинансирование для клиента более выгодно, с его помощью можно облегчить свое финансовое положение, но для его получения требуется хорошая кредитная история, стабильные доходы, словом, благонадежность – а этого как раз не имеют те, кто обращается за реструктуризацией.

Ипотечные каникулы в Сбербанке

Ипотечные каникулы: как заемщику получить отсрочку по кредитуСтатья по теме

Заемщик, взявший ипотеку, имеет право на отсрочку по платежам на срок до 6 месяцев или уменьшение размера ежемесячных взносов. В этот период будут начисляться проценты по договору ипотеки, но без штрафов и санкций.

В этот период будут начисляться проценты по договору ипотеки, но без штрафов и санкций.

Для этого нужно, чтобы его доходы упали более, чем на 30% (за последние два месяца перед обращением), либо чтобы он находился на больничном более 2 месяцев подряд.

Имеются и другие основания для ипотечных каникул: инвалидность I или II группы, потеря работы (что подтверждено органами службы занятости), снижение дохода более, чем на 20% с одновременным увеличением количества иждивенцев (под последними подразумеваются дети, инвалиды I или II группы, либо родственники под опекой).

Стоит учесть, что ипотечные каникулы предоставляются банком только один раз за весь срок ипотеки, податься повторно невозможно. Также каникулы предоставляются только тем заемщикам, у которых нет другого жилья.

Почему Сбер отказывает в реструктуризации

Обоснованные заявки на реструктуризацию в 2021 Сбербанк одобряет, однако многие клиенты жалуются на отказы.

Причинами могут служить:

- недостаточно веские основания для реструктуризации;

- неполный комплект документов, которые прилагаются к заявке.

Если на кредит были куплены потребительские товары, не важные для жизни (например, мотоцикл, автомобиль или телефон), то банк может отказать в реструктуризации кредита на них и предложит продать эти товары.

Еще одна из причин для отказа — заемщик потерял работу не по увольнению, а написал заявление по собственному желанию.

Если вы уже обращались ранее за реструктуризацией, и не смогли улучшить свою финансовую ситуацию и выплатить долг, шансы при втором обращении крайне низкие — обычно таким заявителям отказывают.

Что делать, если отказали или не подпадаете под условия

Если в реструктуризации вам отказали, или вы не подходите по условиям ее оформления, остается только действовать старыми методами: попробовать одолжить деньги на выплату кредита у родственников/друзей или продать что-то из личного имущества.

Реструктуризация долгов гражданина при банкротстве: плюсы и минусыСтатья по теме

Можно попробовать альтернативные методы реструктуризации кредита — взять кредит в иной кредитной организации для погашения задолженности перед Сбером или рефинансировать кредит в другом банке. Например, Тинькофф с удовольствием скупает сберовские кредиты, и пока ставки не поднялись, рефинансирование поможет снизить финансовую нагрузку.

Например, Тинькофф с удовольствием скупает сберовские кредиты, и пока ставки не поднялись, рефинансирование поможет снизить финансовую нагрузку.

Если вы действительно неплатежеспособны, и платить нечем можно по решению суда получить статус банкрота. Суд освободит вас от долгов, и Сбербанк просто спишет безнадежный кредит без оплаты.

В любом случае, не стоит опускать руки. Большинство клиентов Сбербанка получает реструктуризацию или хотя бы отсрочку на пару месяцев без штрафов, поэтому в случае жизненных трудностей обратиться к менеджерам Сбера обязательно стоит.

Если банк откажет в реструктуризации или каникулах и обратится в суд за взысканием долга, само ваше обращение будет подтверждать, что вы благонадежный заемщик, и пытались решить вопрос, не отказывались платить. На этом основании можно просить суд снизить проценты, пени и штрафы, либо уже в суде согласовать рассрочку долга.

Если у вас остались вопросы, звоните нашим юристам — мы бесплатно подскажем. Какие документы собрать, чтобы убедить банк реструктурировать ваш кредит, и как действовать, если вам отказали.

Наши услуги и цены

Бесплатная консультация

0 ₽

- Вы рассказываете о своей проблеме, задаете вопросы;

- Юрист уточняет необходимые сведения, анализирует ситуацию, рассказывает варианты развития событий;

- Вместе выбираете выгодный вариант — банкротство, рефинансирование, просто жалоба на коллекторов или банк;

- Юрист рассказывает, как подготовиться, где взять документы, и что делать, в вашем случае.

Подробнее

Внесудебное банкротство в МФЦ под ключ

25 160 ₽

- Проверка и фиксация долгов и производств в ФССП, оценка имущества и оспоримости сделок за 3 года

- Составление заявления и списка кредиторов

- Подача заявления о банкротстве в МФЦ по доверенности

- Работа с банками и коллекторами — уведомление об отказе от взаимодействия, жалобы в прокуратуру и в ФССП при нарушениях

- Представление интересов юристом в случае возражений со стороны кредиторов

- Через полгода получение в МФЦ решения о признании вас банкротом и списании долгов.

Подробнее

Банкротство физического лица под ключ

от 8 460 ₽/мес.

- Составление заявления о банкротстве

- Сбор необходимых документов

- Госпошлина и вознаграждение арбитражного управляющего

- Представление интересов юристом на судебном заседании по введению процедуры банкротства

- Полное сопровождение процедуры банкротства финансовым управляющим

Подробнее

Константин Милантьев

Основатель компании

Маргарита Холостова

Финансовый управляющий

Александр Раменский

Руководитель отдела подготовки и клиентского сервиса

Дмитрий Семенов

Ведущий юрист компании

Марк Харюзов

Ведущий юрист по банкротству

Анжела Кувакина

Старший юрист по банкротству

Илона Туманская

Старший юрист по банкротству физ.лиц

Алена Иванова

Старший юрист по банкротству физических лиц

Евгения Гальчинская

Ведущий юрист компании

Кира Романенкова

Ведущий юрист компании

Евгений Астахов

Старший юрист компании

Гаджиева Валентина

Ведущий юрист компании

youtube.com/embed/2NODsbRukKw?rel=0″ frameborder=»0″ allow=»autoplay; encrypted-media» allowfullscreen=»»/>

youtube.com/embed/2NODsbRukKw?rel=0″ frameborder=»0″ allow=»autoplay; encrypted-media» allowfullscreen=»»/>

ДолгиРеструктуризация долговРеструктуризация кредитаСбербанк

Статьи по теме

Популярные статьи

Можно ли списать долги по алиментам Предыдущая статья

Как подать заявление в суд онлайн Следующая статья

Рассчитать примерную стоимость банкротстваРассчитать стоимость

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Кредитная отсрочка. Можно ли добиться реструктуризации кредита, имея долги в нескольких банках?: Деловой климат: Экономика: Lenta.ru

Фото: Елена Афонина / ТАСС

Больше 30 процентов россиян имеют задолженность сразу перед несколькими банками. У заемщика часто возникает вопрос — можно ли добиться реструктуризации кредита, имея долги в нескольких банках? Оказывается, это возможно — первую такую сделку недавно провели Сбербанк и Тинькофф. О том, как получить реструктуризацию нескольких кредитов в разных банках гражданам, которые оказались в сложной финансовой ситуации, — в материале «Ленты. ру».

ру».

Контекст

Кредиты сразу в нескольких банках, по состоянию на 31 мая 2022 года, имеют 14,8 миллиона человек, что составляет 35 процентов от общего числа российских заемщиков, сообщило Объединенное кредитное бюро. Формально схема с кредитованием в нескольких финансовых организациях не запрещена, но, если клиент сталкивается с трудностями и пусть даже временно теряет возможность обслуживать накопленную задолженность, добиться реструктуризации кредита непросто.

Фото: Ирина Бужор / Коммерсантъ

Практический обмен опытом на форумах, в интернете, в частности, на портале «Банки.ру», позволяет сделать вывод, что примеров, когда заемщик и банк не могут даже перейти к этапу обсуждения проблемы, тысячи. Например, пользователь из Казани пишет: «Подала заявку на реструктуризацию, банк ведь прекрасно видит в Бюро кредитных историй (БКИ), какая у меня бешенная финансовая нагрузка. Не прошло и пяти минут, как банк отказал». Клиент из Перми также отмечает: «Подала заявку на реструктуризацию по ипотеке дважды, моментально прилетает отказ по непонятным причинам».

По словам управляющего партнера адвокатского бюро «Эксиора» Алексея Мороза, банки проверяют кредитные истории заемщиков, видят их кредиты в других финансовых организациях и совокупный долг. Эти данные анализирует скоринговая модель, которая работает по жестким алгоритмам, из-за высокой долговой нагрузки система автоматически выдает отказ от реструктуризации.

Замкнутый круг

Реструктуризация — действенный выход из сложной ситуации, но банк не дает реструктуризацию, потому что опасается, что ему придется фиксировать убытки, в то время как менее сговорчивый конкурент будет продолжать получать выплаты по кредиту.

Фото: Дмитрий Духанин / Коммерсантъ

«Договориться между собой банки не могут — им проще открыть исполнительное производство и взыскать с клиента долг уже в рамках судебного дела», — говорит адвокат АБ «КИАП» Кирилл Коршунов.

При этом в России существует 193-ФЗ от 27 июля 2010 года, который предлагает выход из ситуации — сесть сторонам за стол переговоров и заключить медиацию, то есть запустить процедуру реструктуризации кредитов в нескольких банках. В ней участвуют банки-кредиторы, должник, нотариус и профессиональный медиатор — независимая сторона, которая берет на себя одну из сложных задач, заключающуюся в поиске компромисса и учету интереса всех сторон. В диалоге, как правило, возникает решение, которое устраивает всех — должник получает комфортный для него график платежей на период финансовых трудностей, а банки не теряют клиента.

В ней участвуют банки-кредиторы, должник, нотариус и профессиональный медиатор — независимая сторона, которая берет на себя одну из сложных задач, заключающуюся в поиске компромисса и учету интереса всех сторон. В диалоге, как правило, возникает решение, которое устраивает всех — должник получает комфортный для него график платежей на период финансовых трудностей, а банки не теряют клиента.

Первую такую сделку в пилотном режиме недавно провели Сбер и Тинькофф. Заемщик получил отсрочку по выплате кредитов в обоих банках и комфортный размер платежей в льготный период.

«Столкнувшись с финансовыми сложностями, клиенту тяжело решать проблемы поочередно с каждым кредитором, если их несколько. И это чаще всего не гарантирует нужного ему результата. Одним из перспективных инструментов в этом случае и является медиация: она решает проблему комплексно, а не только по одному кредиту. Мы сейчас тестируем этот инструмент и полагаем, что он найдет отклик у клиентов и партнеров по рынку», — отмечает директор дивизиона «Розничное взыскание и урегулирование» департамента по работе с проблемными активами Сбербанка Денис Кузнецов.

Фото: Владимир Трефилов / РИА Новости

Социальная функция

Немаловажен еще и тот факт, что медиация выполняет важную социальную функцию. «Это эффективный инструмент поддержки заемщиков, которые не укладываются в стандартные программы кредитных каникул и реструктуризаций», — говорит партнер практики «разрешение споров и банкротство», адвокат АБ «Линия» Алексей Костоваров.

В создании цивилизованного рынка медиации заинтересован и Банк России. «Применение медиации имеет ряд преимуществ для спорящих сторон. В частности, конфиденциальный характер этой процедуры позволяет заемщику снизить репутационные риски, которые могут возникнуть при доведении спора до суда. Еще одним преимуществом является быстрота урегулирования спора, поскольку стороны самостоятельно определяют срок проведения медиации», — подчеркивали в пресс-службе регулятора.

При Банке России с 2019 года действует рабочая группа по унификации процедур досудебного урегулирования споров с участием потребителей финансовых услуг. Дело за малым — доработать эффективные механизмы, которые будут стимулировать банки идти навстречу клиентам и садиться за стол переговоров.

Дело за малым — доработать эффективные механизмы, которые будут стимулировать банки идти навстречу клиентам и садиться за стол переговоров.

Реструктуризация кредита кредиторами в связи с COVID-19

В эту публикацию были внесены изменения, чтобы отразить некоторые положения Закона о сводных ассигнованиях от 2021 года.

и отчетность для финансовых учреждений, работающих с клиентами, пострадавшими от коронавируса. В межведомственном отчете представлены мнения агентств о том, реструктурированы ли кредиты кредиторами в ответ на COVID-19представляют собой реструктуризацию проблемной задолженности (TDR) в соответствии с ASC 310-40, Дебиторская задолженность – Реструктуризация проблемной задолженности кредиторами . FASB согласился с интерпретацией бухгалтерского учета, представленной в межведомственном заявлении.

Однако после вступления в силу Закона CARES 27 марта 2020 г. агентства Snapshot 2020-14 «Закон CARES касается TDR и CECL для банков».

Взаимодействие между межведомственной ведомостью и CARES Act

Раздел 4013 Закона CARES, как впоследствии разъяснено Законом о консолидированных ассигнованиях от 2021 года, предоставляет финансовым учреждениям, включая страховые компании, возможность приостановить применение ASC 310-40 к приемлемой реструктуризации кредита. Реструктуризация кредита допускается в соответствии с Разделом 4013, если реструктуризация связана с COVID-19, кредит просрочен не более чем на 30 дней по состоянию на 31 декабря 2019 г. и реструктуризация осуществляется в период с 1 марта 2020 г. до 60 дней после прекращения действия чрезвычайного положения в стране или 1 января 2022 г., в зависимости от того, что произойдет ранее.

Если реструктуризация кредита не соответствует требованиям в соответствии с Разделом 4013 или если финансовое учреждение не решит воспользоваться дополнительным облегчением в соответствии с Разделом 4013, финансовое учреждение должно оценить реструктуризацию кредита в соответствии с ASC 310-40. Однако, как и другие юридические лица, финансовое учреждение, проводящее оценку реструктуризации в соответствии с ASC 310-40, может также учитывать указания, содержащиеся в межведомственном заявлении.

Однако, как и другие юридические лица, финансовое учреждение, проводящее оценку реструктуризации в соответствии с ASC 310-40, может также учитывать указания, содержащиеся в межведомственном заявлении.

Следующая диаграмма иллюстрирует взаимодействие между разделом 4013 и межведомственным заявлением.

Идентификация TDR в ASC 310-40

В соответствии с ASC 310-40 кредитор, который реструктурирует кредит, должен оценить, является ли реструктуризация TDR.

Согласно Основному глоссарию Кодификации, реструктуризация кредита представляет собой СПРТ, если кредитор по экономическим или юридическим причинам, связанным с финансовыми трудностями должника, предоставляет должнику уступку, которую он в противном случае не рассматривал бы. В соответствии с рекомендациями ASC 310-40 реструктуризация является TDR, если выполняются оба следующих условия:

- Должник испытывает финансовые трудности.

- Кредитор предоставил должнику уступку.

Если реструктуризация кредита не представляет собой TDR, то кредитор должен оценить, приведет ли реструктуризация к получению нового кредита, в соответствии с указаниями, содержащимися в ASC 310-20.

Оценка финансовых затруднений

В соответствии с ASC 310-40-15-20 кредитор должен учитывать следующие условия при оценке того, испытывает ли должник финансовые затруднения во время реструктуризация кредита:

- Должник в настоящее время находится в состоянии неплатежа по какому-либо из своих долгов, или существует вероятность того, что в обозримом будущем должник окажется в состоянии неплатежа без реструктуризации кредита.

- Должник объявил или находится в процессе объявления банкротства.

- Существуют серьезные сомнения в способности должника продолжать деятельность в обозримом будущем.

- Ценные бумаги должника исключены или находятся под угрозой исключения из листинга.

- Исходя из текущих возможностей должника, должник не сможет обслуживать все платежи по договору.

- Без реструктуризации кредита должник не мог получить другое финансирование на условиях, равных тем, которые доступны для непроблемных должников.

Оценка возможности предоставления уступки

В соответствии с положениями ASC с 310-40-15-13 по 15-17 кредитор предоставил уступку должнику, если реструктурированные условия не соответствуют рыночным условиям, доступным для заемщиков с аналогичным кредитным риском.

Однако реструктуризация, которая приводит лишь к «незначительной» задержке платежа согласно определению в ASC 310-40-15-17, не является уступкой.

Межведомственное руководство

Согласно межведомственному заявлению, модификации краткосрочных кредитов, сделанные на добросовестной основе в ответ на COVID-19 для заемщиков, которые были текущими до предоставления помощи, не считаются TDR в соответствии с ASC 310- 40. Кредиторы могут предположить, что реструктуризация не является TDR, если выполняются следующие критерии:

- Реструктуризация проводится в ответ на чрезвычайное положение в стране, связанное с COVID-19.

- Заемщик оплатил платежи (имеется в виду просрочка платежа по договору менее чем на 30 дней) на момент реализации программы модификации.

- Реструктуризация является краткосрочной (шесть месяцев и менее).

Квалификационная реструктуризация может включать отсрочку платежа, освобождение от комиссий, продление сроков погашения или задержку платежа, которая является незначительной.

Реструктуризация, не отвечающая вышеперечисленным критериям, не считается автоматически TDR, но должна пройти дальнейшую оценку в соответствии с рекомендациями, изложенными в ASC 310-40.

Реструктуризация по требованию федерального правительства или штата

Программы реструктуризации или отсрочки, санкционированные федеральным правительством или правительством штата в связи с COVID-19, не подпадают под действие рекомендаций TDR в ASC 310-40.

Реструктуризация, не являющаяся TDR

Предприятие должно применять рекомендации, изложенные в ASC 310-20-35-9–35- 12, чтобы оценить, следует ли учитывать реструктурированный кредит, не являющийся ДТР, либо как (а) новый кредит, либо (б) продолжение первоначального кредита.

Реструктурированные кредиты, которые считаются новыми кредитами

Реструктурированный кредит учитывается как новый кредит, если выполняются оба следующих условия:

- Эффективная доходность нового кредита ( включая любые соответствующие премии или скидки) как минимум равна рыночной доходности для аналогичных заемщиков.

- Реструктуризация больше, чем «незначительная».

Согласно ASC 310-20-35-11, реструктуризация является более чем «незначительной», если приведенная стоимость денежных потоков по условиям реструктуризации не менее чем на 10 % отличается от приведенной стоимости оставшихся денежных потоков по условиям исходного инструмента. Если приведенная стоимость денежных потоков отличается не более чем на 10% от приведенной стоимости оставшихся денежных потоков по условиям первоначального инструмента, кредитор должен рассмотреть другие соответствующие соображения, связанные с реструктуризацией, чтобы определить, является ли реструктуризация более чем незначительной.

Если реструктурированный кредит считается новым кредитом, любые неамортизированные чистые комиссии или затраты, а также любые штрафы за досрочное погашение первоначального кредита должны признаваться в процентном доходе при предоставлении нового кредита.

Реструктурированные кредиты, не являющиеся новыми кредитами

Если реструктурированный кредит не учитывается как новый кредит, он учитывается как продолжение первоначального кредита. Для таких реструктурированных кредитов организация должна продолжать амортизировать неамортизированные чистые комиссии или затраты по первоначальному кредиту. Любые штрафы за досрочное погашение, связанные с первоначальным кредитом, также должны быть отсрочены и амортизированы в процентный доход с чистыми отсроченными комиссиями или расходами. Инвестиции в новый кредит состоят из оставшихся чистых инвестиций в первоначальный кредит, любых дополнительных сумм, предоставленных в кредит в рамках реструктуризации, любых полученных комиссий и прямых затрат на предоставление кредита, связанных с рефинансированием или реструктуризацией.

Другие аспекты финансовой отчетности

DRs, межведомственное заявление также касается некоторых других вопросов финансовой отчетности.

Отчет о просроченных платежах

Для кредитов, которые не могут быть признаны просроченными, регулируемые финансовые учреждения не обязаны определять кредиты с отсрочкой, предоставленной в ответ на COVID-19как просроченные из-за таких отсрочек в их периодической нормативной отчетности. Дата платежа по кредиту регулируется сроком платежа в юридических документах по кредиту. Если кредитор откладывает платеж, это может привести к тому, что платежи по договору не будут просрочены, и такие кредиты не будут считаться просроченными в течение периода отсрочки.

Кроме того, указанное выше послабление в отношении просроченной отчетности также будет применяться для целей определения капитала, основанного на риске.

Списание капитала, взвешенное с учетом риска

Ипотечные жилищные ссуды на одну-четыре семьи, которые реструктурированы в связи с COVID-19 и не определены как TDR в соответствии с межведомственным заявлением, не будут считаться реструктурированными ссудами для целей определения капитала, взвешенного с учетом риска, до тех пор, пока ссуды разумно оформлены, не просрочены или не имеют статуса неначисления.

Статус неначисления

Регулируемые финансовые учреждения, как правило, не обязаны сообщать о кредитах, подлежащих краткосрочной отсрочке, вызванной COVID-19в своих периодических регулятивных отчетах как неначисленные, если ссуды иначе не классифицируются таким образом.

Однако, если у предприятия есть опасения по поводу реализации основной суммы долга или процентов, процентный доход не должен признаваться.

Часто задаваемые вопросы о схеме реструктуризации RBI

1. Что такое схема реструктуризации 2.0, утвержденная RBI?

Что такое схема реструктуризации 2.0, утвержденная RBI?

RBI предоставил банкам и кредитным учреждениям основу для реализации планов урегулирования экономических последствий, вызванных COVID-19.пандемия, которая привела к значительному финансовому стрессу для клиентов. На основе структуры и нормативных указаний ваш банк разработал свою политику реструктуризации кредита/кредитов физических и юридических лиц, пострадавших от пандемии COVID-19

2. Кто имеет право на реструктуризацию?

а) Физические и юридические лица, классифицированные банком как стандартные по состоянию на 1 апреля 2021 г.

б) COVID-19 должен оказать финансовое влияние на клиентапандемия в виде сокращения/ потери доходов или денежных потоков.

c) Только те счета, которые находятся в книге банка по состоянию на 1 апреля 2021 года, будут иметь право на участие.

c) Сокращение дохода и его финансовое влияние на клиента будут рассмотрены банком на основе предоставленных документов / информации, которые действительно показывают падение денежного потока из-за воздействия COVID-19. Банк оценит платежеспособность клиента для оплаты реструктурированных EMI на основании предоставленных документов до предоставления реструктуризации. Помимо расчетов жизнеспособности, при принятии решения о реструктуризации также будут учитываться история погашения задолженности клиентом, записи бюро кредитных историй и ответы, данные клиентом при использовании моратория ранее.

Банк оценит платежеспособность клиента для оплаты реструктурированных EMI на основании предоставленных документов до предоставления реструктуризации. Помимо расчетов жизнеспособности, при принятии решения о реструктуризации также будут учитываться история погашения задолженности клиентом, записи бюро кредитных историй и ответы, данные клиентом при использовании моратория ранее.

3. На какие продукты распространяется пакет реструктуризационных мер.

⦁ Дебиторская задолженность по кредитным картам

⦁ Автокредиты и кредиты на двухколесные транспортные средства

⦁ Личные кредиты (как для личного использования, так и для деловых/коммерческих целей)

⦁ Личные кредиты для профессионалов 90 049 ⦁ Ссуды на образование

⦁ Ссуды, выдаваемые для создания/приумножения недвижимого имущества (например, жилищные ссуды)

⦁ Ссуды ММСП с сертификатом Udyam (31 марта 2021 г. заемщик должен быть классифицирован как ММСП в соответствии с Уведомлением Бюллетеня S. O. 2119(E) от 26 июня 2020 г.)

O. 2119(E) от 26 июня 2020 г.)

4. Какие типы кредитов не подлежат реструктуризации?

Кредиты следующим организациям/физическим лицам не подлежат реструктуризации: —

⦁ физическим/юридическим лицам для сельскохозяйственных целей и классифицируемые банком как сельскохозяйственные кредиты

⦁ сельскохозяйственные кредитные общества

⦁ поставщики финансовых услуг

⦁ Центральные, государственные и местные органы власти

⦁ Работники банка HDFC

⦁ Подверженность компаниям жилищного финансирования, сроки которых уже были реструктурированы

⦁ Кредиты, которые уже однажды реструктурировались

5. Как я могу воспользоваться преимуществами реструктуризации моего кредита?

Вы можете посетить веб-сайт банка, чтобы получить ссылку на заявку, заполнить форму заявки и предоставить соответствующие данные.

Войдите в форму заявки, указав свой номер кредитного счета / номер кредитной карты / адрес электронной почты, зарегистрированный в банке, и OTP, отправленный на ваш зарегистрированный номер мобильного телефона / адрес электронной почты. Если вы изменили свой номер, пожалуйста, отправьте письменный запрос на изменение номера в ближайшем отделении и подайте заявку, сообщив об изменении номера в системе.

Если вы изменили свой номер, пожалуйста, отправьте письменный запрос на изменение номера в ближайшем отделении и подайте заявку, сообщив об изменении номера в системе.

В качестве альтернативы вы можете связаться со своим менеджером по работе с клиентами (RM).

6. Могу ли я подать заявку несколько раз

Нет. Вы можете подать заявку на реструктуризацию только один раз.

7. Какие варианты реструктуризации мне доступны?

Остаток срока кредита может быть продлен на дополнительный период максимум 24 месяца, включая период моратория по усмотрению банка, чтобы облегчить ваше ежемесячное бремя погашения EMI.

8. Нужно ли мне предоставлять какие-либо документы, чтобы воспользоваться преимуществами реструктуризации?

Банк потребует от вас предоставить документы, содержащие подробную информацию о текущем статусе вашей работы или бизнеса.

Для заемщиков, получающих заработную плату:

⦁ Выписка о заработной плате за март 2021 года и последняя ведомость о заработной плате за последние 2 месяца

⦁ Декларация предполагаемой заработной платы/дохода сразу после окончания желаемого периода реструктуризации (максимум 24 месяца).

⦁ Увольнение с работы (в случае потери работы)

⦁ Выписка с банковского счета, на который зачисляется заработная плата в случае наемных работников с октября 2020 г. по настоящее время

Для самозанятых заемщиков/организаций:

⦁ Текущая выписка со счета/счета СС с 1 апреля 2020 г.

⦁ Декларации по подоходному налогу за 2019, 20 и 21 финансовые годы (если подаются)

⦁ Отчет о прибылях и убытках/балансовый отчет за последние 2 года

⦁ Удямский сертификат

⦁ Декларация самозанятых специалистов/предпринимателей о том, что их бизнес затронут от Covid-19.

Пожалуйста, держите эти документы наготове, прежде чем подавать заявку по ссылке, так как неполные заявки вряд ли будут обработаны.

9. Повлияет ли выбор пакета реструктуризации на мой отчет кредитного бюро?

В соответствии с нормативными требованиями ваш кредит/кредитная линия будет зарегистрирована в кредитном бюро как «Реструктурированная».

10. У меня несколько кредитов/кредитов в банке. Должен ли я применять отдельно для каждого из этих кредитов?

В форме заявки на реструктуризацию должна быть возможность подать заявку на один или все кредиты с помощью одной заявки на веб-сайте банка. Банк должен оценить заявку на соответствие нормативным требованиям, влияние COVID-19 и жизнеспособность плана погашения, прежде чем принять такое же решение.

11. У меня есть кредитная карта с планами EMI в пределах моего кредитного лимита. Могу ли я выбрать реструктуризацию только непогашенной карты, а не планов EMI?

Весь баланс кредитной карты, включая кредиты в пределах кредитного лимита, будет реструктурирован и преобразован в отдельный кредитный счет.

12. На моей кредитной карте есть кредит Jumbo Loan. Обязательно ли конвертировать Jumbo Loan, если я решу реструктурировать кредитную карту?

Вы можете реструктурировать либо баланс карты, либо крупную ссуду, либо обе услуги.

13. Будет ли моя кредитная карта заблокирована или деактивирована, если я воспользуюсь схемой реструктуризации?

Ваша кредитная карта будет деактивирована без какого-либо дополнительного уведомления, как только реструктуризация будет одобрена для любого из кредитов / кредитных карт, которые у вас есть в банке. Банк может по своему усмотрению восстановить новые лимиты по карте через 12 месяцев в зависимости от поведения при погашении кредита EMI.

14. Существуют ли минимальные невыполненные требования для использования средства реструктуризации?

Минимальный непогашенный остаток, необходимый для конвертации непогашенной карты/кредита, составляет рупий. 25 000.

15. Я работаю не по найму / юридическое лицо, имеющее свое небольшое подразделение. Имею ли я право на льготу?

Самозанятые физические/юридические лица имеют право на льготы как по категории ММСП, так и по категории, не относящейся к ММСП. Банк будет просить своих самозанятых клиентов зарегистрироваться в качестве ММСП через портал правительства Udyam, где это применимо. Ссылка на портал Udyam: https://udyamregistration.gov.in/Government-of-India/Ministry-of-MSME/online-registration.htm

Банк будет просить своих самозанятых клиентов зарегистрироваться в качестве ММСП через портал правительства Udyam, где это применимо. Ссылка на портал Udyam: https://udyamregistration.gov.in/Government-of-India/Ministry-of-MSME/online-registration.htm

16. Могу ли я подать заявку на реструктуризацию сейчас, так как раньше я не мог подать заявку на мораторий?

Схема реструктуризации открыта для всех клиентов банка независимо от статуса моратория при условии выполнения заемщиком нормативных требований реструктуризации

.

17. Я уже воспользовался реструктуризацией. Могу ли я воспользоваться этим еще раз?

Если вы уже воспользовались реструктуризацией, вы не имеете права на реструктуризацию по этой схеме. Однако, если вы не воспользовались всеми преимуществами продления срока на 24 месяца в более ранней схеме, которая закончилась 31 декабря, банк может оценить и предоставить облегчение в размере общего продления срока на 24 месяца.

18. Мой кредит был взят вместе с созаемщиком/ами. Должны ли все созаемщики по первоначальному кредитному соглашению подписать пересмотренное соглашение о реструктуризации?

Согласно нормативным и правовым требованиям, все заемщики/созаемщики первоначального кредита должны согласиться и подписать любые изменения в структуре кредита, включая соглашение о реструктуризации.

19. Последний день подачи заявок через портал.

Ссылка на портале будет действовать до 20 сентября 2021 года для клиентов с одним кредитом или общей суммой менее 25 лаков.

20. Сколько времени мне понадобится, чтобы узнать статус заявки на реструктуризацию.

Банк обработает и сообщит клиентам о статусе заявки в течение 10-14 рабочих дней.

21. Как я получу одобрение и сообщение для принятия?

Банк сообщит о статусе запроса на реструктуризацию в текстовом сообщении или по электронной почте на зарегистрированный номер телефона или адрес электронной почты.

22. Нужно ли мне делать дополнительные документы для реструктуризации?

Для всех кредитов вам необходимо будет подписать соглашение о реструктуризации после утверждения банком для осуществления реструктуризации. Если вы являетесь единственным заемщиком, банк предоставит цифровые возможности для подписания договоров.

Если в кредитной структуре два или более претендента, то все заявители должны будут принять условия, поставив физические подписи на заявлении и пересмотренном соглашении, и это соглашение необходимо будет представить в ближайшем отделе обслуживания клиентов. Клиент получит копию пересмотренных условий и графика амортизации по своему зарегистрированному почтовому идентификатору / обычной почтой.

23. Каков будет статус моей кредитной карты

Для кредитов, предварительно закрытых в соответствии с реструктуризацией 2.0, даже если клиент полностью выплатит взносы на реструктуризацию, счет карты будет оставаться неактивным в рамках реструктуризации до конца периода реструктуризации в 24 месяца.