Содержание

Статья 61. Банковская гарантия \ КонсультантПлюс

Статья 61. Банковская гарантия

1. В случаях, предусмотренных Кодексом Союза и настоящим Федеральным законом, исполнение обязанностей может обеспечиваться банковской гарантией.

2. В силу банковской гарантии банк, ВЭБ.РФ, Евразийский банк развития (далее — гаранты) обязываются перед таможенными органами (бенефициар) исполнить в полном объеме обязанность плательщика (принципал), а в случаях, предусмотренных Кодексом Союза и настоящим Федеральным законом, — обязанность иного лица (принципал) по уплате таможенных пошлин, налогов, таможенных сборов, специальных, антидемпинговых, компенсационных пошлин, если плательщик (иное лицо) не уплатит в установленный срок подлежащие уплате суммы таможенных пошлин, налогов, таможенных сборов, специальных, антидемпинговых, компенсационных пошлин, пеней, процентов в соответствии с условиями даваемого гарантом обязательства уплатить денежную сумму по требованию таможенного органа об уплате этой суммы.

(в ред. Федерального закона от 28.11.2018 N 452-ФЗ)

(см. текст в предыдущей редакции)

3. К правоотношениям, возникающим при принятии банковской гарантии в качестве способа обеспечения исполнения обязанностей, применяются положения гражданского законодательства Российской Федерации, законодательства об электронной подписи и настоящего Федерального закона.

4. Таможенные органы для обеспечения исполнения обязанностей принимают банковские гарантии, выданные банками, включенными в реестр банков, обладающих правом выдачи банковских гарантий (далее в настоящей главе — реестр), а также банковские гарантии, выданные ВЭБ.РФ или Евразийским банком развития. Реестр ведется федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в области таможенного дела.

(в ред. Федерального закона от 28.11.2018 N 452-ФЗ)

(см. текст в предыдущей редакции)

5. Банковская гарантия, выданная ВЭБ.РФ или Евразийским банком развития, принимается таможенным органом при соблюдении условий, установленных настоящей статьей, если не превышены максимальная сумма одной банковской гарантии и максимальная сумма всех одновременно действующих банковских гарантий ВЭБ. РФ или Евразийского банка развития, установленные Правительством Российской Федерации, а также отсутствуют основания, предусмотренные пунктами 3 — 7 части 18 и частью 19 настоящей статьи.

РФ или Евразийского банка развития, установленные Правительством Российской Федерации, а также отсутствуют основания, предусмотренные пунктами 3 — 7 части 18 и частью 19 настоящей статьи.

(в ред. Федерального закона от 28.11.2018 N 452-ФЗ)

(см. текст в предыдущей редакции)

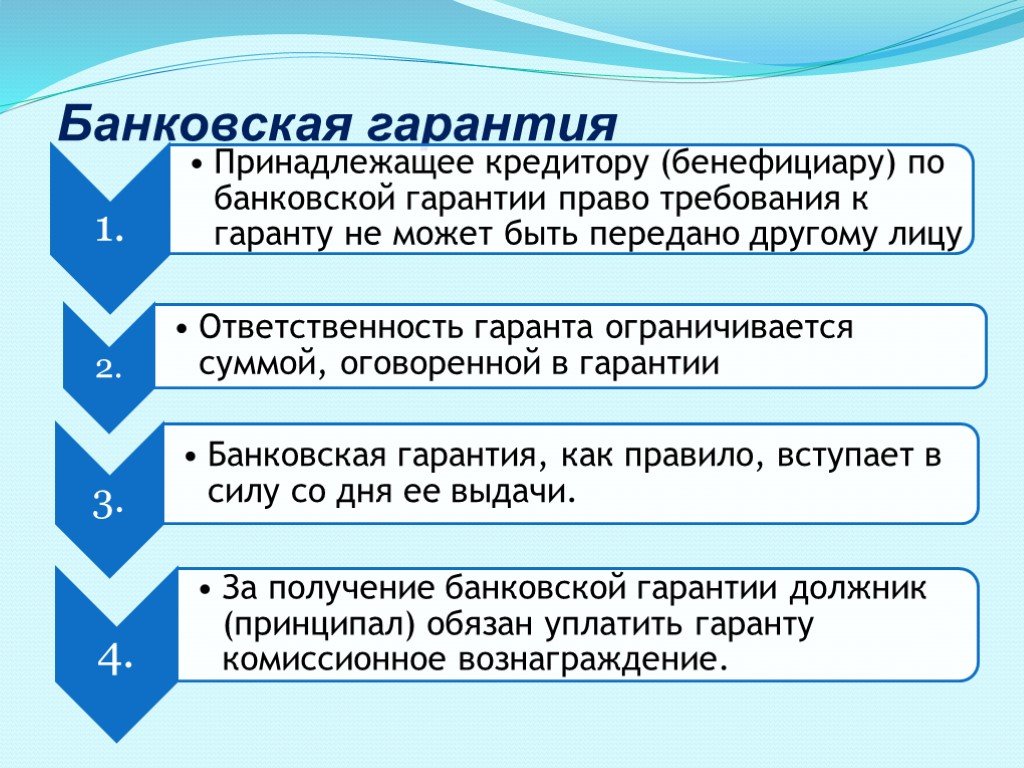

6. Банковская гарантия представляется в таможенный орган в виде документа на бумажном носителе или электронного документа, подписанного усиленной квалифицированной электронной подписью лица, обладающего правом от имени гаранта подписывать банковские гарантии.

7. В банковской гарантии должны быть указаны сведения:

1) об условии, согласно которому исполнением обязательств гаранта по банковской гарантии является фактическое поступление денежных средств на счет Федерального казначейства;

2) об уменьшении размера обязательств гаранта по банковской гарантии на сумму платежа, осуществленного гарантом по банковской гарантии. В сумму платежа, на которую уменьшается сумма гарантии, не включаются суммы неустоек, уплаченные гарантом в связи с просрочкой исполнения обязательств по банковской гарантии;

3) об обязанности гаранта уплатить таможенному органу неустойку в размере 0,1 процента суммы, подлежащей уплате, за каждый календарный день просрочки исполнения обязательств по банковской гарантии;

4) о применении таможенным органом мер по взысканию с гаранта сумм, обязанность по уплате которых обеспечена банковской гарантией, в порядке и сроки, которые предусмотрены статьями 75 и 80 настоящего Федерального закона, в случае неисполнения им в установленный срок требования об уплате денежной суммы по банковской гарантии, направленного до окончания срока действия банковской гарантии;

5) о том, что банковская гарантия не может быть отозвана или изменена гарантом.

8. В случае представления банковской гарантии в качестве генерального обеспечения бенефициаром по такой банковской гарантии должны являться таможенные органы.

9. Банковская гарантия на день ее представления в таможенный орган должна быть вступившей в силу, если иное не предусмотрено частью 10 настоящей статьи.

10. Допускаются представление в таможенный орган и принятие им банковской гарантии до вступления ее в силу в целях соблюдения условия непрерывности обеспечения исполнения обязанностей, предусмотренных пунктом 4 статьи 63, пунктом 9 статьи 399 и пунктом 9 статьи 436 Кодекса Союза, при условии, что разница между днем представления банковской гарантии в таможенный орган и днем вступления ее в силу не превышает девяноста календарных дней, а срок действия ранее принятого обеспечения исполнения обязанностей истекает не ранее чем за один день до вступления банковской гарантии в силу.

11. Банковская гарантия в зависимости от обеспечиваемых обязанностей представляется:

1) в таможенный орган, определенный пунктом 4 статьи 62, пунктом 7 статьи 146, пунктом 4 статьи 271, пунктом 3 статьи 399, пунктом 3 статьи 436 Кодекса Союза или частью 2 статьи 292 настоящего Федерального закона;

2) в федеральный орган исполнительной власти, осуществляющий функции по контролю и надзору в области таможенного дела, — для банковской гарантии, предоставляемой в качестве генерального обеспечения.

12. Банковская гарантия, выданная в виде электронного документа, подписанного усиленной квалифицированной электронной подписью, представляется в таможенный орган гарантом в соответствии с порядком, предусмотренным частью 32 настоящей статьи.

13. Банковская гарантия, выдаваемая в виде документа на бумажном носителе, представляется в таможенный орган принципалом с сопроводительным письмом. Принципалом вместе с оригиналом банковской гарантии представляются оригиналы или засвидетельствованные в нотариальном порядке копии документов, подтверждающих соответствующие полномочия лиц, подписавших банковскую гарантию, и заверенная в установленном порядке карточка с образцами подписей указанных лиц и оттиском печати (при наличии печати) гаранта, выдавшего банковскую гарантию, или засвидетельствованная в нотариальном порядке копия такой карточки. В случае, если указанные документы и карточка ранее представлялись в этот таможенный орган, их представление не требуется.

14. Таможенный орган принимает предоставленную банковскую гарантию или отказывает в ее приеме в срок, не превышающий:

1) пяти рабочих дней со дня ее поступления, — для банковской гарантии, оформленной в виде документа на бумажном носителе;

2) одного рабочего дня, следующего за днем ее поступления, — для банковской гарантии, оформленной в виде электронного документа, подписанного усиленной квалифицированной электронной подписью.

15. Банковская гарантия принимается таможенным органом при соблюдении условий, установленных настоящей статьей, если выдавший ее банк на день поступления указанной банковской гарантии в таможенный орган включен в реестр и не превышены максимальная сумма одной банковской гарантии и максимальная сумма всех одновременно действующих банковских гарантий, указанных в реестре для данного банка, а также отсутствуют основания, предусмотренные частями 18 и 19 настоящей статьи.

16. В случае приема банковской гарантии таможенный орган в срок, не превышающий двух рабочих дней со дня ее приема, направляет принципалу таможенную расписку на сумму, указанную в банковской гарантии.

17. Если банковская гарантия представлена в виде электронного документа, подписанного усиленной квалифицированной электронной подписью, таможенный орган направляет информацию о ее приеме гаранту, выдавшему банковскую гарантию.

18. Таможенный орган отказывает в приеме банковской гарантии, оформленной в виде электронного документа, подписанного усиленной квалифицированной электронной подписью, при наличии хотя бы одного из следующих оснований:

1) отзыв Центральным банком Российской Федерации у банка, который выдал банковскую гарантию, лицензии на осуществление банковских операций, назначение в банк временной администрации по управлению кредитной организацией или введение моратория на удовлетворение требований кредиторов банка;

2) отсутствие банка, который выдал банковскую гарантию, в реестре на день поступления указанной банковской гарантии в таможенный орган;

3) отсутствие в банковской гарантии сведений, предусмотренных частью 7 настоящей статьи;

4) наличие в банковской гарантии ошибочных (неверных, недостоверных) сведений о гаранте, принципале и (или) бенефициаре, об обеспечиваемом обязательстве, если такие ошибочные (неверные, недостоверные) сведения могут повлечь отказ гаранта в выплате по банковской гарантии;

5) несоблюдение ограничения по максимальной сумме одной банковской гарантии и (или) максимальной сумме всех одновременно действующих банковских гарантий, указанных в реестре для банка, который выдал банковскую гарантию, или несоблюдение ограничения по максимальной сумме одной банковской гарантии и (или) максимальной сумме всех одновременно действующих банковских гарантий ВЭБ. РФ или Евразийского банка развития, установленных Правительством Российской Федерации;

РФ или Евразийского банка развития, установленных Правительством Российской Федерации;

(в ред. Федерального закона от 28.11.2018 N 452-ФЗ)

(см. текст в предыдущей редакции)

6) наличие в банковской гарантии указания на представление таможенным органом гаранту документов, которые не предусмотрены настоящей статьей;

7) срок действия банковской гарантии истекает ранее чем через три месяца после дня установленного срока исполнения обязанности по уплате таможенных пошлин, налогов, таможенных сборов, специальных, антидемпинговых, компенсационных пошлин, обеспеченной банковской гарантией, либо срока наступления события, с которым связано исполнение обязанности по уплате таможенных пошлин, налогов, таможенных сборов, специальных, антидемпинговых, компенсационных пошлин.

19. Таможенный орган отказывает в приеме банковской гарантии, оформленной в виде документа на бумажном носителе, и возвращает ее принципалу при наличии одного из оснований, предусмотренных частью 18 настоящей статьи, и (или) одного из следующих оснований:

1) непоступление от гаранта в федеральный орган исполнительной власти, осуществляющий функции по контролю и надзору в области таможенного дела, информации в электронном виде о выдаче банковской гарантии в соответствии с порядком, предусмотренным частью 32 настоящей статьи;

2) подписание банковской гарантии лицами, не обладающими соответствующими полномочиями, и (или) лицами, чьи полномочия на подписание банковской гарантии не подтверждены;

3) несоответствие оттиска печати гаранта на банковской гарантии оттиску печати гаранта на карточке с образцами подписей лиц, подписавших банковскую гарантию, и оттиском печати гаранта (при наличии печати), выдавшего банковскую гарантию, если гарант имеет печать;

4) несоответствие подписей лиц, подписавших банковскую гарантию, на банковской гарантии образцам подписей лиц, указанных на карточке с образцами подписей лиц, подписавших банковскую гарантию, и оттиском печати гаранта (при наличии печати), выдавшего банковскую гарантию;

5) несоблюдение иных условий, установленных настоящей статьей.

20. Положения пункта 7 части 18 настоящей статьи не применяются в отношении банковских гарантий, обеспечивающих исполнение обязанностей юридического лица, осуществляющего деятельность в сфере таможенного дела, и (или) обязанностей уполномоченного экономического оператора, а также банковских гарантий, применяемых в качестве генерального обеспечения, либо в случаях, если обязанность по уплате таможенных пошлин, налогов, таможенных сборов, специальных, антидемпинговых, компенсационных пошлин не возникла.

21. В случае отказа в приеме банковской гарантии таможенный орган в срок, установленный частью 14 настоящей статьи, информирует в виде документа на бумажном носителе или электронного документа, подписанного усиленной квалифицированной электронной подписью, принципала и гаранта, выдавшего банковскую гарантию, об отказе с указанием причин, послуживших основанием для отказа. Одновременно с отказом принципалу возвращается банковская гарантия, оформленная в виде документа на бумажном носителе.

22. Если банковская гарантия принята таможенным органом до возникновения обязанности по уплате таможенных пошлин, налогов, таможенных сборов, обязанности по уплате специальных, антидемпинговых, компенсационных пошлин, то банковская гарантия не может быть использована в целях обеспечения исполнения таких обязанностей, если срок действия банковской гарантии истекает ранее чем через три месяца со дня истечения установленного срока исполнения указанных обязанностей либо срока наступления события, с которым связано исполнение обязанности по уплате таможенных пошлин, налогов, таможенных сборов, специальных, антидемпинговых, компенсационных пошлин.

23. Таможенный орган, принявший банковскую гарантию, направляет гаранту отказ от своих прав по банковской гарантии, если действие такой гарантии не прекратилось, в случаях, установленных пунктом 13 статьи 399 и пунктом 23 статьи 436 Кодекса Союза, а также в случаях, если обязанность по уплате таможенных пошлин, налогов, таможенных сборов, специальных, антидемпинговых, компенсационных пошлин, исполнение которой обеспечено такой банковской гарантией, исполнена в полном объеме, прекращена либо не возникла либо взамен банковской гарантии предоставлено и принято таможенным органом другое обеспечение исполнения обязанностей.

24. Отказ таможенного органа от своих прав по банковской гарантии оформляется в виде электронного документа, подписанного усиленной квалифицированной электронной подписью. Если банковская гарантия оформлена в виде документа на бумажном носителе, ее возврат не осуществляется.

25. В случае отзыва Центральным банком Российской Федерации лицензии на осуществление банковских операций у выдавшего банковскую гарантию банка, назначения в банк временной администрации по управлению кредитной организацией и (или) введения моратория на удовлетворение требований кредиторов банка принципал обязан не позднее одного месяца со дня отзыва лицензии представить таможенному органу новое обеспечение исполнения обязанностей.

26. В случае вступления в силу федерального закона, определяющего порядок и сроки ликвидации ВЭБ.РФ, принципал обязан не позднее одного месяца со дня вступления в силу указанного федерального закона представить таможенному органу новое обеспечение исполнения обязанностей.

(в ред. Федерального закона от 28.11.2018 N 452-ФЗ)

(см. текст в предыдущей редакции)

27. В случае вступления в силу международного договора Российской Федерации, определяющего порядок и сроки ликвидации Евразийского банка развития, принципал обязан не позднее одного месяца со дня вступления в силу указанного международного договора представить таможенному органу новое обеспечение исполнения обязанностей.

28. По истечении указанного в частях 25 — 27 настоящей статьи срока действие банковской гарантии прекращается.

29. Максимальная сумма одной банковской гарантии и максимальная сумма всех одновременно действующих банковских гарантий, выданных одним банком, включенным в реестр, для принятия указанных гарантий таможенными органами устанавливаются федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в области таможенного дела, в зависимости от величины собственных средств (капитала), значений обязательных нормативов, предусмотренных Федеральным законом от 10 июля 2002 года N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)», и иных критериев.

30. Максимальная сумма одной банковской гарантии и максимальная сумма всех одновременно действующих банковских гарантий, выданных ВЭБ.РФ или Евразийским банком развития, для принятия указанных гарантий таможенными органами устанавливаются Правительством Российской Федерации.

(в ред. Федерального закона от 28.11.2018 N 452-ФЗ)

(см. текст в предыдущей редакции)

31. Не позднее одного рабочего дня, следующего за днем выдачи банковской гарантии в виде документа на бумажном носителе, гарант направляет в федеральный орган исполнительной власти, осуществляющий функции по контролю и надзору в области таможенного дела, в электронном виде сведения о выдаче банковской гарантии. Указанные сведения направляются и подписываются усиленной квалифицированной электронной подписью лица, обладающего правом от имени банка подписывать соответствующие сведения.

32. Передача банками в таможенные органы, а также таможенными органами в банки электронных документов, подписанных усиленной квалифицированной электронной подписью, и информации в электронном виде, предусмотренных настоящей статьей, осуществляется в порядке, установленном Центральным банком Российской Федерации по согласованию с федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в области таможенного дела. Передача ВЭБ.РФ или Евразийским банком развития в таможенные органы, а также таможенными органами во ВЭБ.РФ или в Евразийский банк развития электронных документов, подписанных усиленной квалифицированной электронной подписью, и информации в электронном виде, предусмотренных настоящей статьей, осуществляется в порядке, установленном соглашением федерального органа исполнительной власти, осуществляющего функции по контролю и надзору в области таможенного дела, с ВЭБ.РФ или Евразийским банком развития.

Передача ВЭБ.РФ или Евразийским банком развития в таможенные органы, а также таможенными органами во ВЭБ.РФ или в Евразийский банк развития электронных документов, подписанных усиленной квалифицированной электронной подписью, и информации в электронном виде, предусмотренных настоящей статьей, осуществляется в порядке, установленном соглашением федерального органа исполнительной власти, осуществляющего функции по контролю и надзору в области таможенного дела, с ВЭБ.РФ или Евразийским банком развития.

(в ред. Федерального закона от 28.11.2018 N 452-ФЗ)

(см. текст в предыдущей редакции)

33. Состав и структура информации в электронном виде, направляемой банками в таможенные органы, а также таможенными органами в банки, предусмотренной настоящей статьей, устанавливаются Центральным банком Российской Федерации по согласованию с федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в области таможенного дела. Состав и структура информации в электронном виде, направляемой ВЭБ. РФ, Евразийским банком развития в таможенные органы, а также таможенными органами во ВЭБ.РФ, в Евразийский банк развития, предусмотренной настоящей статьей, устанавливаются соглашением федерального органа исполнительной власти, осуществляющего функции по контролю и надзору в области таможенного дела, с ВЭБ.РФ или Евразийским банком развития.

РФ, Евразийским банком развития в таможенные органы, а также таможенными органами во ВЭБ.РФ, в Евразийский банк развития, предусмотренной настоящей статьей, устанавливаются соглашением федерального органа исполнительной власти, осуществляющего функции по контролю и надзору в области таможенного дела, с ВЭБ.РФ или Евразийским банком развития.

(в ред. Федерального закона от 28.11.2018 N 452-ФЗ)

(см. текст в предыдущей редакции)

34. Банковская гарантия может использоваться для обеспечения исполнения обязанностей, указанных в пункте 16 статьи 399 Кодекса Союза, если это предусмотрено условием такой банковской гарантии.

| АО «АБ «РОССИЯ» Головной офис 191124, Санкт-Петербург,

ДЕПОЗИТЫ ДЛЯ ОСТАВИТЬ ОТЗЫВ Обслуживание корпоративных клиентов При наличии вопросов и предложений по оказанию услуг напишите нам. |

Что такое банковская гарантия? Как они работают?

Что такое банковская гарантия?

Банковская гарантия представляет собой письменное обязательство банка или кредитного учреждения. Он гарантирует бенефициару, что он получит сумму платежа, указанную в гарантии, если заявитель не выполнит обязательств или нарушит условия контракта. Таким образом, в транзакции обычно участвуют следующие три стороны:

Он гарантирует бенефициару, что он получит сумму платежа, указанную в гарантии, если заявитель не выполнит обязательств или нарушит условия контракта. Таким образом, в транзакции обычно участвуют следующие три стороны:

- Заявитель . Это клиент банка (например, коммерческий арендатор), который хочет получить банковскую гарантию.

- Гарант . Это банк или финансовое учреждение (часто обладатель австралийской кредитной лицензии), выдающее банковскую гарантию.

- Получатель . Это сторона (например, арендодатель, поставщик или другие деловые партнеры), которая получает банковскую гарантию от заявителя.

Гарантия является альтернативой внесению залога наличными и широко используется в контрактах на строительство и коммерческой аренде.

Что такое банковская гарантия при коммерческой аренде?

В контексте коммерческого лизинга банковская гарантия предоставляет арендодателю (бенефициару) гарантию выплаты долга арендатора (заявителя). Из-за этого арендодатели часто просят потенциальных арендаторов предоставить банковскую гарантию для заключения договора аренды.

Из-за этого арендодатели часто просят потенциальных арендаторов предоставить банковскую гарантию для заключения договора аренды.

Это делается для защиты арендодателя от попадания в уязвимое финансовое положение из-за неуплаты арендной платы, повреждения имущества или неспособности «привести в порядок» помещение по истечении срока аренды. В случае, если арендатор занимается какой-либо из этих видов деятельности или иным образом нарушает условия договора, банк по закону обязан выплатить арендодателю всю или часть залога по аренде для покрытия любого непогашенного долга.

Однако, если арендатор выполнил условия договора аренды и на дату истечения срока не было предъявлено никаких претензий, обеспечение аренды может быть возвращено арендатору.

Особенности банковской гарантии

Все банковские гарантии обычно выдаются на следующих условиях:

- По запросу/Безусловно. Банковские гарантии часто подлежат оплате по требованию.

Это означает, что арендодатель может предъявить претензии по гарантии без доказательств невыполнения обязательств или ущерба. Кроме того, банк не обязан предварительно информировать арендатора о предъявлении претензии. Однако на практике банки, как правило, связываются с арендаторами, чтобы информировать их о спросе.

Это означает, что арендодатель может предъявить претензии по гарантии без доказательств невыполнения обязательств или ущерба. Кроме того, банк не обязан предварительно информировать арендатора о предъявлении претензии. Однако на практике банки, как правило, связываются с арендаторами, чтобы информировать их о спросе.

- По запросу/Безусловно. Банковские гарантии часто подлежат оплате по требованию.

Это означает, что арендодатель может предъявить претензии по гарантии без доказательств невыполнения обязательств или ущерба. Кроме того, банк не обязан предварительно информировать арендатора о предъявлении претензии. Однако на практике банки, как правило, связываются с арендаторами, чтобы информировать их о спросе.

Это означает, что арендодатель может предъявить претензии по гарантии без доказательств невыполнения обязательств или ущерба. Кроме того, банк не обязан предварительно информировать арендатора о предъявлении претензии. Однако на практике банки, как правило, связываются с арендаторами, чтобы информировать их о спросе.- Безотзывный. После того, как банковская гарантия была выдана, она не может быть отозвана, если нет взаимного соглашения между всеми тремя сторонами. Это дает арендодателю высокую степень уверенности в том, что платежное обязательство будет выполнено.

- Независимость. Это относится к тому факту, что платежное обязательство банка совершенно не связано с каким-либо спором между арендодателем и арендатором. Это означает, что если арендодатель решит предъявить претензии по гарантии, арендатор, как правило, не имеет возможности воспрепятствовать этому. Однако есть исключения, например, когда арендодатель действует мошенническим образом, и в этом случае арендатор может обратиться за юридическим вмешательством.

- Независимость. Это относится к тому факту, что платежное обязательство банка совершенно не связано с каким-либо спором между арендодателем и арендатором. Это означает, что если арендодатель решит предъявить претензии по гарантии, арендатор, как правило, не имеет возможности воспрепятствовать этому.

Однако есть исключения, например, когда арендодатель действует мошенническим образом, и в этом случае арендатор может обратиться за юридическим вмешательством.

Однако есть исключения, например, когда арендодатель действует мошенническим образом, и в этом случае арендатор может обратиться за юридическим вмешательством.- Срок годности. Банковские гарантии могут быть как с истечением срока действия, так и без него. По истечении срока арендодатель больше не имеет права призывать команду банковского обслуживания бизнеса для выполнения платежного обязательства. В то же время он гарантирует, что обеспечение аренды будет возвращено арендатору при условии, что ранее не было предъявлено никаких требований. Хотя арендодатели обычно предпочитают бессрочные гарантии, гарантии с датами истечения срока действия также могут обеспечить достаточную защиту, продлевая дату истечения срока действия на шесть-двенадцать месяцев после окончания срока аренды. Таким образом, у арендодателя достаточно времени, чтобы погасить любой непогашенный долг.

Сколько стоит банковская гарантия?

Первоначальная стоимость

Как правило, банки требуют, чтобы заявители обеспечили свою коммерческую банковскую гарантию, предоставив некоторую форму активов. Поскольку банки, как правило, предлагают гибкие варианты обеспечения, заявители, как правило, имеют выбор между предоставлением в качестве залога наличных денег, жилой или коммерческой недвижимости. Без какой-либо формы обеспечения (например, наличными или имуществом), предоставленного заранее, банк, как правило, отказывает в выдаче банковской гарантии.

Поскольку банки, как правило, предлагают гибкие варианты обеспечения, заявители, как правило, имеют выбор между предоставлением в качестве залога наличных денег, жилой или коммерческой недвижимости. Без какой-либо формы обеспечения (например, наличными или имуществом), предоставленного заранее, банк, как правило, отказывает в выдаче банковской гарантии.

Плата за учреждение

Часто банк-эмитент взимает разовую комиссию за выдачу банковской гарантии. Это взимается либо в виде фиксированной платы, либо в виде небольшого процента от общей суммы залога по аренде.

Текущие сборы

Обычно банк-эмитент взимает регулярные сборы за обслуживание, обычно с интервалом в шесть месяцев, в размере около 2,5% от суммы банковской гарантии.

Каковы недостатки банковских гарантий?

Хотя банковские гарантии могут быть шагом вперед по сравнению с традиционными денежными облигациями, они имеют свой собственный набор жестких требований, которые могут быть источником беспокойства как для арендаторов, так и для арендодателей.

Большие первоначальные затраты

Требуя больших сумм капитала или залога вперед, банковские гарантии оказывают чрезмерное финансовое давление на коммерческих арендаторов. В то же время это препятствует как привлечению, так и удержанию арендаторов, что негативно сказывается на денежных потоках арендодателей.

Опасно незащищенный

Поскольку многие банки и кредитные учреждения продолжают полагаться на бумажные документы в качестве доказательства подлинности, арендодатели и арендаторы в конечном итоге подвергаются более высокому риску мошеннических транзакций с банковскими гарантиями.

Альтернатива банковской гарантии eGuarantee

Решение eGuarantee по лизинговым облигациям, впервые предложенное на рынке Австралии и Новой Зеландии, заменяет банковские гарантии в качестве нового стандарта обеспечения коммерческой аренды. Теперь арендаторы и арендодатели могут пользоваться превосходными финансовыми и административными преимуществами со всей защитой и юридическим авторитетом традиционной банковской гарантии.

Отсутствие крупных первоначальных затрат

Благодаря решению eGuarantee по лизинговым обязательствам арендаторы могут забыть о необходимости вносить крупные суммы капитала в начале срока аренды. В качестве безналичного и беззалогового обеспечения аренды eGuarantee позволяет арендаторам коммерческих помещений улучшить свое финансовое положение, высвобождая свой оборотный капитал для инвестирования в развитие своего бизнеса. В то же время это дает арендодателям больше возможностей для привлечения новых арендаторов и стимулирования продления аренды за счет мгновенного возврата денежных средств по существующим банковским гарантиям.

Повышенная безопасность

Являясь полностью оцифрованной формой обеспечения аренды, облигации аренды eGuarantee позволяют как арендаторам, так и арендодателям избежать нежелательного раскрытия устаревшей бумажной аутентификации. Будьте спокойны, зная, что ваши ценные бумаги по аренде находятся в безопасности и хранятся на зашифрованной платформе.

Банковские гарантии: переход от бумаги к блокчейну

Существует реальная необходимость оцифровать архаичный процесс, посредством которого арендаторы, банки и арендодатели договариваются о банковских гарантиях. Когда ритейлер хочет арендовать недвижимость для открытия магазина, арендодатель требует банковскую гарантию, в которой говорится: «У вас хорошая арендная плата». До настоящего времени этот процесс в основном зависел от бумаги.

Сегодня около 11 500 розничных продавцов в Австралии и Новой Зеландии полагаются на бумажные гарантии, которые создаются вручную. Это делает выдачу гарантий утомительным циклическим процессом.

Бумажные документы подвержены подделке. Арендодатели должны управлять и хранить гарантии, как правило, в несгораемых сейфах, и вручную сверять их с договорами аренды имущества. Банки теряют документ из виду, как только он выдается. А для конечных клиентов процесс обременительный; каждая задержка означает, что они не будут открыты для бизнеса намного дольше.

Блокчейн обеспечивает полностью цифровой рабочий процесс

Чтобы решить эту извечную проблему, существует трансформационное решение, поддерживаемое Lygon 1B, финтех-консорциумом, состоящим из ANZ, Westpac, Commonwealth Bank, IBM Australia и фирмы по управлению недвижимостью Scentre Group. Работая с междисциплинарной командой из IBM Services, Lygon разработала облачную блокчейн-платформу, которая управляет сквозным гарантийным процессом быстро, безопасно и прозрачно.

Платформа отличается цифровым рабочим процессом, стандартизированными условиями и защитой от мошенничества. Со всеми функциями в одном месте и неизменяемыми данными, прозрачными для всех сторон, платформа упрощает ведение бизнеса. Скорость исключительная. В пилотном проекте с живыми данными о клиентах то, что раньше занимало до месяца, заняло меньше дня — это 90-95% улучшение.

Мы ожидаем аналогичных результатов, когда мы начнем производство в конце 2020 года. Платформа, основанная на общедоступном облаке IBM, предназначена для масштабирования до более чем 50 банков и 280 000 гарантий.

Использование совместной синергии

Прелесть консорциума Lygon в том, что наше решение выходит за рамки того, чего мы могли бы достичь самостоятельно. Возьмем банковскую часть платформы. Большинство корпоративных арендодателей получают запутанный набор гарантий от нескольких банков, которые различаются по своим условиям и форматам. Поскольку Lygon включает в себя три крупных банка, а также фирму, представляющую арендодателей, мы сотрудничали, чтобы стандартизировать условия и процессы. Преимущества настолько убедительны, что другие банки и арендодатели стремятся присоединиться к нам.

Поскольку мы обсуждали потребность в многостороннем решении с совместным использованием данных, согласованием и синхронизацией, IBM рекомендовала технологию распределенного реестра на основе Hyperledger Fabric от The Linux Foundation. Поскольку ANZ Bank и IBM являются членами-основателями, это казалось разумным выбором, и он оказался таковым. Блокчейн позволяет нам управлять цифровыми гарантиями как смарт-контрактами.

Расширение Lygon на новые рынки и регионы

Еще одним преимуществом глубокого изучения проблемы является то, что она предлагает аналогичные проблемы, которые вы могли бы решить. Наша платформа будет полезна ритейлерам с арендными облигациями, но она может поддерживать все виды банковских гарантий и, следовательно, приносить пользу более широкому сообществу.

Географическое расширение за пределами Австралии и Новой Зеландии также обнадеживает. Поскольку гарантийный процесс почти везде одинаков, если мы сможем договориться о стандарте, оцифровать документ и поместить его в блокчейн, мы сможем создать глобальную возможность.

Lygon был создан, чтобы перенести многовековой бумажный процесс в 21-й век, позволяя нескольким сторонам напрямую сотрудничать. Я считаю, что мы создали простое и элегантное цифровое решение, именно то, что нужно нашим клиентам.

Время от времени мы приглашаем лидеров отрасли, академических экспертов и партнеров поделиться своим мнением и идеями о текущих тенденциях в блокчейне в блоге Blockchain Pulse.