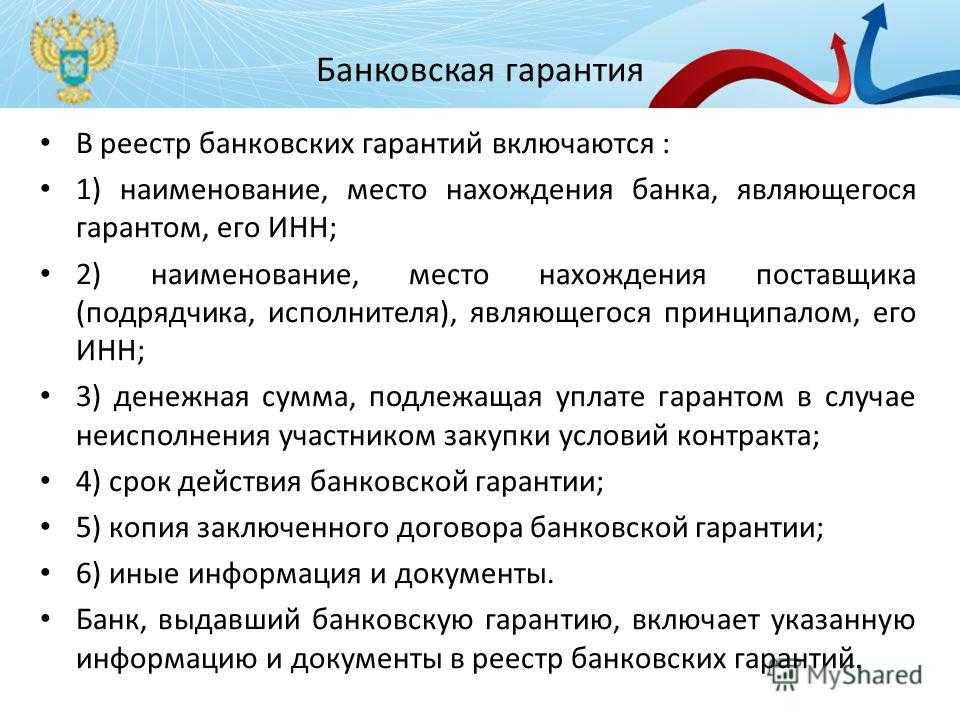

Содержание

Банковская гарантия: обеспечение или наказание

Банковская гарантия набирает популярность в последние годы. Самое широкое распространение этот инструмент получил в сфере государственных заказов. Специфика такого обеспечительного инструмента позволяет наиболее эффективно защитить бюджет от финансовых потерь, связанных с недобросовестными действиями или неплатежеспособностью поставщиков и исполнителей, что очень актуально в текущем состоянии экономики. Об этом рассказывает Михаил Романов, адвокат МАБ “Адвокаты и бизнес”.

Специфика банковской гарантии заключается в её независимости от основного обязательства, в обеспечение которого она выдается, что подразумевает, фактически, бесспорную выплату при предъявлении гаранту правильно оформленной заявки, соответствующей требованиям этой гарантии. Гарант, в силу п. 2 ст. 370 ГК, не вправе выдвигать против требования бенефициара возражения, вытекающие из основного обязательства.

По взаимоотношениям бенефициара и гаранта в вопросах выплаты банковской гарантии сложилась обширная судебная практика, указывающая на обязательность выплаты банком гарантированных сумм. Исключением является случай, когда недобросовестный бенефициар в целях собственного неосновательного обогащения, действуя во вред гаранту и принципалу, требует платежа от гаранта в отсутствие обеспечиваемого обязательства. В этом случае иск бенефициара не подлежит удовлетворению на основании статьи 10 Гражданского кодекса (пункт 4 информационного письма Президиума Высшего Арбитражного Суда Российской Федерации от 15.01.1998 N 27 «Обзор практики разрешения споров, связанных с применением норм Гражданского кодекса Российской Федерации о банковской гарантии», Определение Верховного Суда РФ от 28.07.2016 N 305-ЭС16-3999 по делу N А40-26782/2015).

Исключением является случай, когда недобросовестный бенефициар в целях собственного неосновательного обогащения, действуя во вред гаранту и принципалу, требует платежа от гаранта в отсутствие обеспечиваемого обязательства. В этом случае иск бенефициара не подлежит удовлетворению на основании статьи 10 Гражданского кодекса (пункт 4 информационного письма Президиума Высшего Арбитражного Суда Российской Федерации от 15.01.1998 N 27 «Обзор практики разрешения споров, связанных с применением норм Гражданского кодекса Российской Федерации о банковской гарантии», Определение Верховного Суда РФ от 28.07.2016 N 305-ЭС16-3999 по делу N А40-26782/2015).

Интересным и не полностью раскрытым в судебной практике, на мой взгляд, остается вопрос о том, является ли банковская гарантия только обеспечительным инструментом, или она также является и самостоятельным инструментом для наказания принципала за ненадлежащее исполнение им своих обязанностей.

С одной стороны Верховный суд Российской Федерации в своих судебных актах указывает, что институт банковской гарантии направлен на обеспечение бенефициару возможности получить исполнение максимально быстро, не опасаясь возражений принципала-должника, в тех случаях, когда кредитор (бенефициар) полагает, что срок исполнения обязательства либо иные обстоятельства, на случай наступления которых выдано обеспечение, наступили (Определение Верховного Суда РФ от 28. 07.2016 N 305-ЭС16-3999 по делу N А40-26782/2015), подчеркивая тем самым именно обеспечительную природу банковской гарантии.

07.2016 N 305-ЭС16-3999 по делу N А40-26782/2015), подчеркивая тем самым именно обеспечительную природу банковской гарантии.

С другой стороны, ссылаясь на закрепленный в ст. 370 ГК РФ принцип независимости банковской гарантии, Верховный суд указывает, что гарантии по своей правовой природе представляют сделки, не зависимые от договора, заключенного между принципалом и бенефициаром, а гарант не связан таким договором. Независимость гарантии обеспечивается наличием специальных и исчерпывающих оснований для отказа гаранта в удовлетворении требования бенефициара, которые никак не связаны с основным обязательством (пункт 1 статьи 376 Гражданского кодекса Российской Федерации), а также отсутствием у гаранта права на отказ в выплате при предъявлении ему повторного требования (пункт 2 статьи 376 Гражданского кодекса Российской Федерации) (Определение Верховного Суда РФ от 26.10.2017 по делу N 305-ЭС17-6380, А40-3345/2016). Единственное исключение — вышеупомянутое злоупотребление правом бенефициаром (ст. 10 ГК РФ).

10 ГК РФ).

Исходя из указанной правовой позиции ВС РФ представляется интересной ситуация, при которой сумма банковской гарантии существенно превышает размер ответственности, например за несвоевременное исполнение обязательств принципалом, в том числе размер пени и штрафов, предусмотренных обеспеченным договором.

Очевидно, что в такой ситуации, при наличии соответствующих условий в банковской гарантии, банк обязан будет выплатить всю сумму, предусмотренную такой гарантией, после чего предъявит регрессное требование принципалу на основании ст. 379 ГК РФ, и принципал обязан будет возместить банку выплаченные им суммы, если соглашением о выдаче гарантии не предусмотрено иное. В итоге получается, что принципал за допущенную просрочку заплатит больше, чем это предусмотрено договором по основному, обеспечиваемому обязательству. Соответственно банковская гарантия в этом случае превращается в самостоятельный инструмент наказания должника за ненадлежащее исполнение обязательств.

Однако Федеральным законом от 08. 03.2015 № 42-ФЗ в Гражданский кодекс была введена ст. 375.1, в соответствии с которой бенефициар обязан возместить гаранту или принципалу убытки, которые причинены вследствие того, что представленные им документы являлись недостоверными либо, предъявленное требование являлось необоснованным.

03.2015 № 42-ФЗ в Гражданский кодекс была введена ст. 375.1, в соответствии с которой бенефициар обязан возместить гаранту или принципалу убытки, которые причинены вследствие того, что представленные им документы являлись недостоверными либо, предъявленное требование являлось необоснованным.

Полагаю, что указанной статьей законодатель выводит независимую (банковскую) гарантию из разряда инструментов для наказания, закрепляя за ней именно обеспечительную функцию, особенностью которой является исключение споров между бенефициаром и гарантом.

В приведенной выше ситуации, принципал на основании ст. 375.1 ГК РФ вправе будет обратиться в суд с исковыми требованиями о взыскании убытков в виде разницы между суммой, уплаченной им по регрессному требованию гаранта и той суммой, которую он должен был оплатить по основному обязательству. И такая судебная практика есть, хоть и немногочисленная.

А что же делать в ситуации, когда принципал, не выполнивший в срок например строительные работы, уже после получения бенефициаром выплат по гарантии все-таки заканчивает строительство объекта и, соответственно, исполняет обязательства по договору, хотя и с некоторой просрочкой. Сможет ли в данном случае подрядчик взыскать с заказчика разницу между суммой банковской гарантии и суммой ответственности, установленной договором подряда. Или эта разница перейдет в меру ответственности подрядчика за ненадлежащее исполнение обязательств. В данном примере действия заказчика по обращению за выплатой банковской гарантии сложно назвать необоснованными, что необходимо в силу ст. 375.1 ГК РФ для взыскания с него убытков, ведь на тот момент обязательства подрядчика не были исполнены надлежащим образом и заказчик не мог знать достоверно будут ли они исполнены в ближайшее время, ведь заверения подрядчика сами по себе гарантией исполнения не являются. С другой стороны, в случае завершения работ подрядчиком, заказчик получит и результат работ, и дополнительную финансовую выгоду от выплаты ему банковской гарантии, не предусмотренную договором подряда. Опять же, если права на возмещение убытков у подрядчика не будет, то после выплаты банковской гарантии смысл завершать строительство будет отсутствовать, за исключением, пожалуй, репутационного.

Сможет ли в данном случае подрядчик взыскать с заказчика разницу между суммой банковской гарантии и суммой ответственности, установленной договором подряда. Или эта разница перейдет в меру ответственности подрядчика за ненадлежащее исполнение обязательств. В данном примере действия заказчика по обращению за выплатой банковской гарантии сложно назвать необоснованными, что необходимо в силу ст. 375.1 ГК РФ для взыскания с него убытков, ведь на тот момент обязательства подрядчика не были исполнены надлежащим образом и заказчик не мог знать достоверно будут ли они исполнены в ближайшее время, ведь заверения подрядчика сами по себе гарантией исполнения не являются. С другой стороны, в случае завершения работ подрядчиком, заказчик получит и результат работ, и дополнительную финансовую выгоду от выплаты ему банковской гарантии, не предусмотренную договором подряда. Опять же, если права на возмещение убытков у подрядчика не будет, то после выплаты банковской гарантии смысл завершать строительство будет отсутствовать, за исключением, пожалуй, репутационного.

В такой ситуации, я полагаю, что суд, все-таки, должен будет взыскать излишне полученные суммы банковской гарантии с бенефициара, учитывая, конечно, при вынесении решения степень добросовестности поведения сторон и убытки, понесенные бенефициаром в результате просрочки исполнения обязательств принципалом.

Подводя итог хотелось бы отметить, что хотя законодательно прямо и не закреплено, что банковская гарантия может выступать в качестве наказания за ненадлежащее исполнение обязательств, однако при практическом применении такую функцию банковская гарантия несомненно выполняет, хотя бы в виде временных и судебных затрат принципала при взыскании убытков по ст. 375.1 ГК РФ, что в очень часто может приводить к очень существенным, иногда фатальным потерям для принципала.

Учитывая принцип независимости банковской гарантии от основного обязательства, необходимо особо тщательно анализировать условия банковской гарантии перед заключением договора. А в случае, если принципал лишен возможности оказать влияние на условия банковской гарантии в момент заключения договора, что бывает довольно часто, анализировать условия банковской гарантии на предмет финансовых потерь с целью оценки рисков в случае возможного в будущем малейшего отклонения от условий договора по любым причинам. Как показывает практика, недооценка таких рисков часто приводит к банкротствам предприятий.

Как показывает практика, недооценка таких рисков часто приводит к банкротствам предприятий.

- Право.ru

Банковская гарантия — Адвокат в Самаре и Москве

ГлавнаяПрофессиональные новости

Банковская гарантия

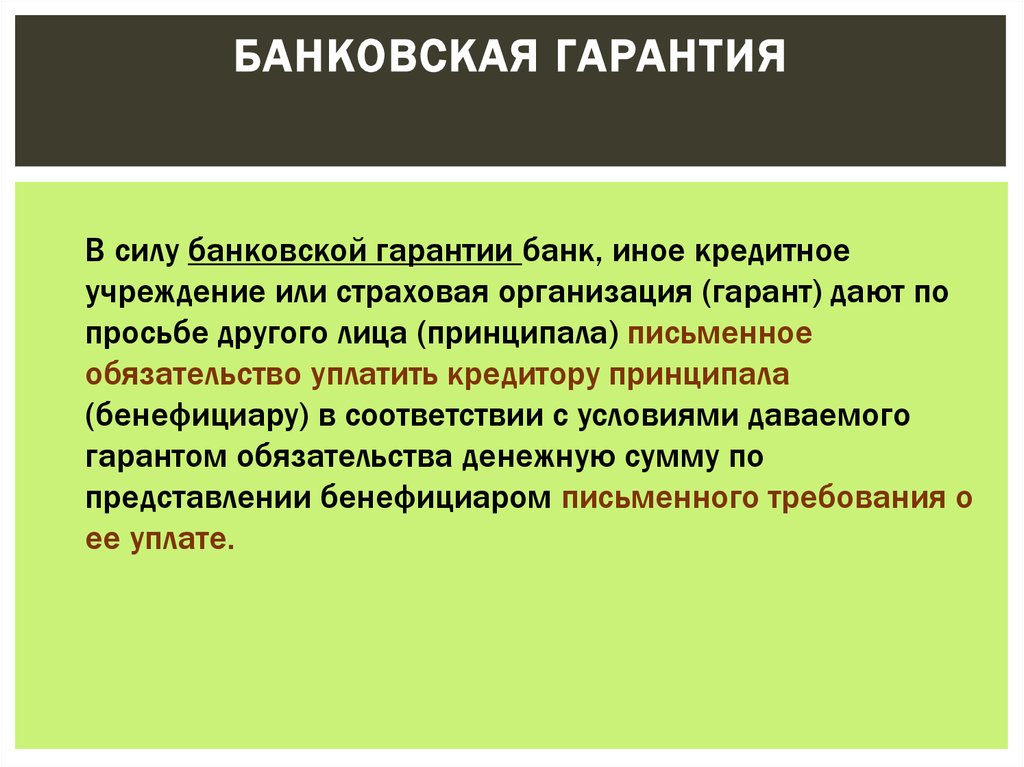

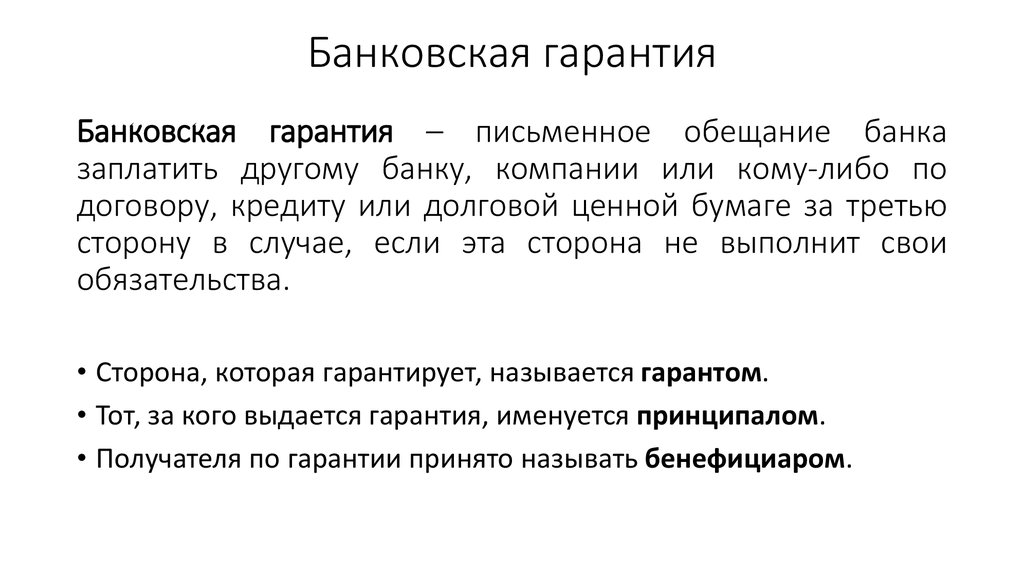

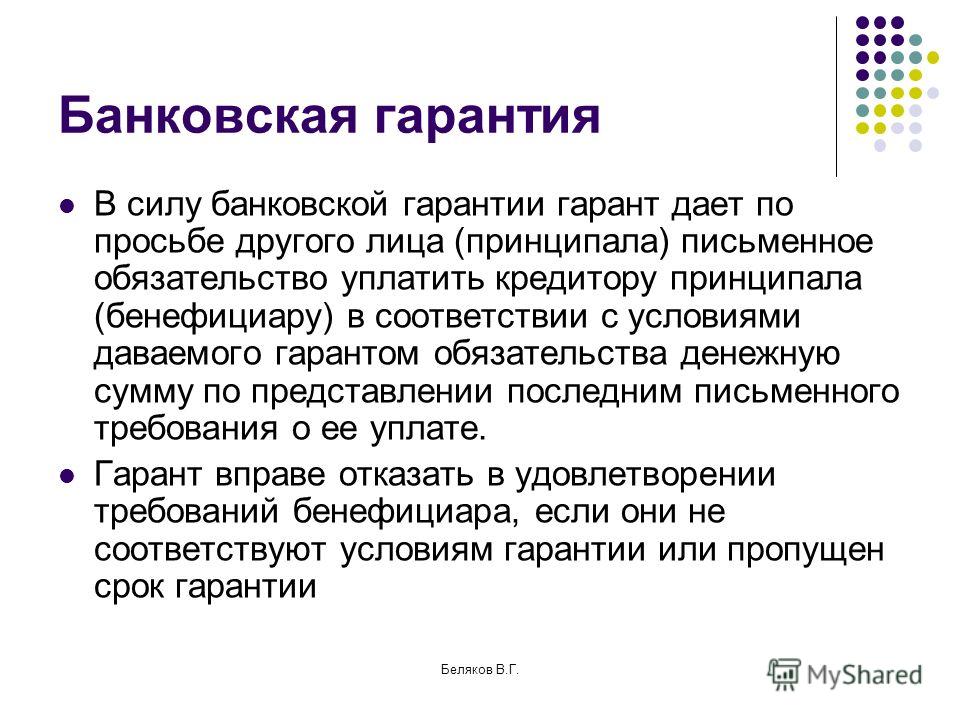

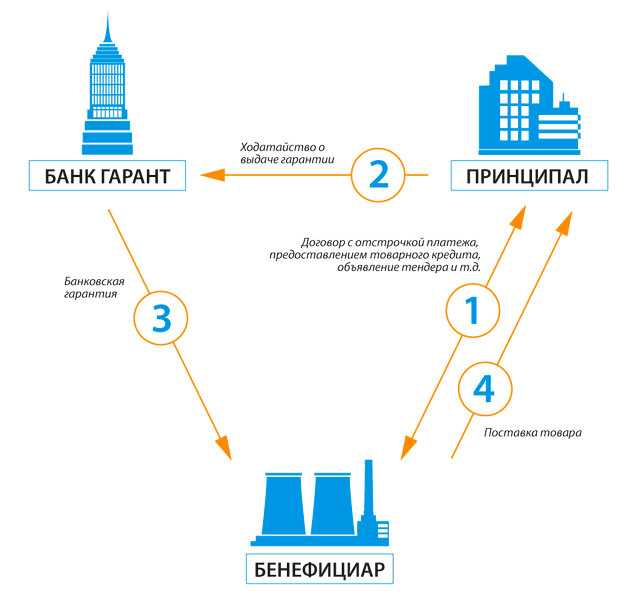

В силу банковской гарантии банк, иное кредитное учреждение или страховая организация (гарант) дают по просьбе другого лица (принципала) письменное обязательство уплатить кредитору принципала (бенефициару) в соответствии с условиями даваемого гарантом обязательства денежную сумму по представлении бенефициаром письменного требования о ее уплате (ст. 368 ГК РФ).

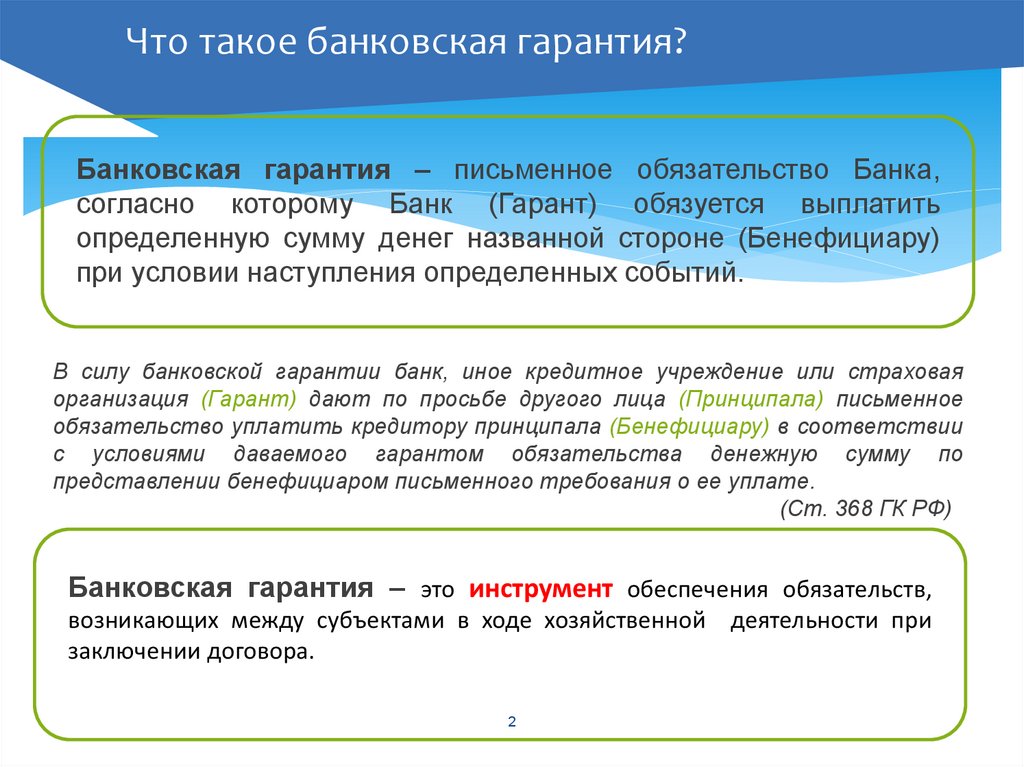

Банковская гарантия обеспечивает надлежащее исполнение принципалом его обязательства перед бенефициаром (основного обязательства). За выдачу банковской гарантии принципал уплачивает гаранту вознаграждение. Предусмотренное банковской гарантией обязательство гаранта перед бенефициаром не зависит в отношениях между ними от того основного обязательства, в обеспечение исполнения которого она выдана, даже если в гарантии содержится ссылка на это обязательство. Банковская гарантия не может быть отозвана гарантом, если в ней не предусмотрено иное. Принадлежащее бенефициару по банковской гарантии право требования к гаранту не может быть передано другому лицу, если в гарантии не предусмотрено иное. Банковская гарантия вступает в силу со дня ее выдачи, если в гарантии не предусмотрено иное.

За выдачу банковской гарантии принципал уплачивает гаранту вознаграждение. Предусмотренное банковской гарантией обязательство гаранта перед бенефициаром не зависит в отношениях между ними от того основного обязательства, в обеспечение исполнения которого она выдана, даже если в гарантии содержится ссылка на это обязательство. Банковская гарантия не может быть отозвана гарантом, если в ней не предусмотрено иное. Принадлежащее бенефициару по банковской гарантии право требования к гаранту не может быть передано другому лицу, если в гарантии не предусмотрено иное. Банковская гарантия вступает в силу со дня ее выдачи, если в гарантии не предусмотрено иное.

Требование бенефициара об уплате денежной суммы по банковской гарантии должно быть представлено гаранту в письменной форме с приложением указанных в гарантии документов. В требовании или в приложении к нему бенефициар должен указать, в чем состоит нарушение принципалом основного обязательства, в обеспечение которого выдана гарантия. Требование бенефициара должно быть представлено гаранту до окончания определенного в гарантии срока, на который она выдана. По получении требования бенефициара гарант должен без промедления уведомить об этом принципала и передать ему копии требования со всеми относящимися к нему документами. Гарант должен рассмотреть требование бенефициара с приложенными к нему документами в разумный срок и проявить разумную заботливость, чтобы установить, соответствуют ли это требование и приложенные к нему документы условиям гарантии.

По получении требования бенефициара гарант должен без промедления уведомить об этом принципала и передать ему копии требования со всеми относящимися к нему документами. Гарант должен рассмотреть требование бенефициара с приложенными к нему документами в разумный срок и проявить разумную заботливость, чтобы установить, соответствуют ли это требование и приложенные к нему документы условиям гарантии.

Гарант отказывает бенефициару в удовлетворении его требования, если это требование либо приложенные к нему документы не соответствуют условиям гарантии либо представлены гаранту по окончании определенного в гарантии срока.

Гарант должен немедленно уведомить бенефициара об отказе удовлетворить его требование. Если гаранту до удовлетворения требования бенефициара стало известно, что основное обязательство, обеспеченное банковской гарантией, полностью или в соответствующей части уже исполнено, прекратилось по иным основаниям либо недействительно, он должен немедленно сообщить об этом бенефициару и принципалу.

Полученное гарантом после такого уведомления повторное требование бенефициара подлежит удовлетворению гарантом. Предусмотренное банковской гарантией обязательство гаранта перед бенефициаром ограничивается уплатой суммы, на которую выдана гарантия. Ответственность гаранта перед бенефициаром за невыполнение или ненадлежащее выполнение гарантом обязательства по гарантии не ограничивается суммой, на которую выдана гарантия, если в гарантии не предусмотрено иное (ст. 377 ГК РФ).

Обязательство гаранта перед бенефициаром по гарантии прекращается:

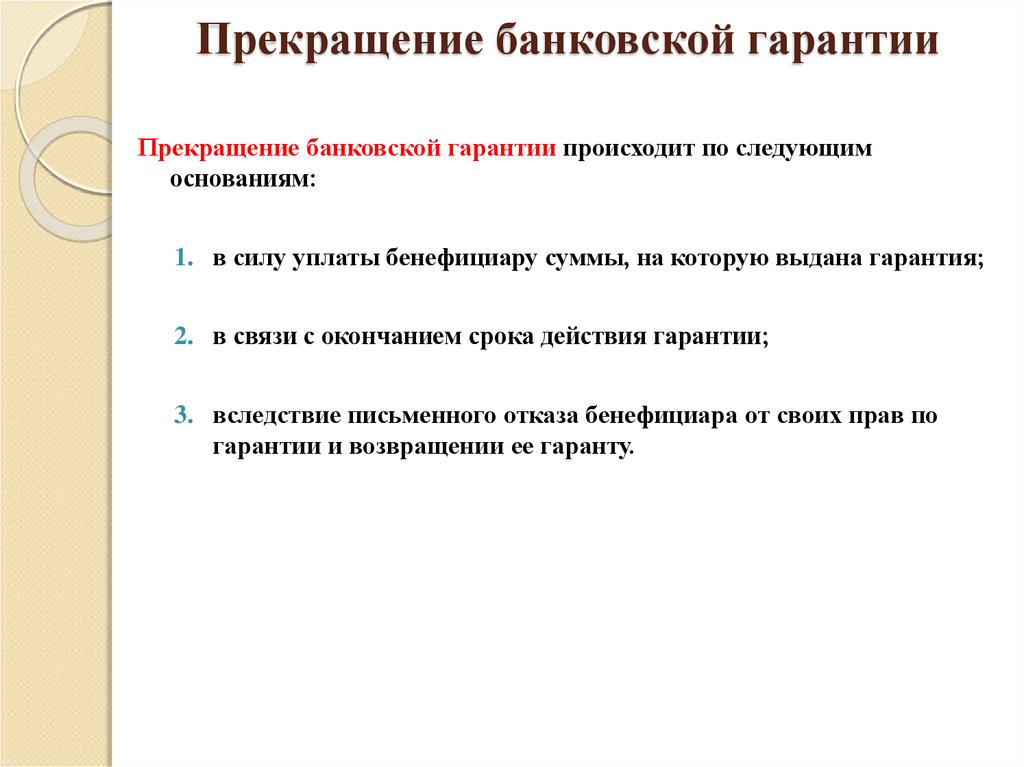

- уплатой бенефициару суммы, на которую выдана гарантия;

- окончанием определенного в гарантии срока, на который она выдана;

- вследствие отказа бенефициара от своих прав по гарантии и возвращения ее гаранту;

- вследствие отказа бенефициара от своих прав по гарантии путем письменного заявления об освобождении гаранта от его обязательств (ст. 378 ГК РФ).

Гарант, которому стало известно о прекращении гарантии, должен без промедления уведомить об этом принципала.

Право гаранта потребовать от принципала в порядке регресса возмещения сумм, уплаченных бенефициару по банковской гарантии, определяется соглашением гаранта с принципалом, во исполнение которого была выдана гарантия. Гарант не вправе требовать от принципала возмещения сумм, уплаченных бенефициару не в соответствии с условиями гарантии или за нарушение обязательства гаранта перед бенефициаром, если соглашением гаранта с принципалом не предусмотрено иное (ст. 379 ГК РФ).

Дата актуальности материала: 28.09.2014

Чтобы записаться на консультацию позвоните по круглосуточному номеру +7 (846) 212-99-71 или оставьте заявку ниже

Оставьте здесь свой отзыв о нашей работе!

Поиск по сайту

Адвокатское бюро «Антонов и партнеры» — качественная юридическая помощь по всей России. Ваш регион не имеет значения!

Подготовим для Вас любой процессуальный документ по Вашим материалам (проект иска, жалобы, ходатайства и т.д.)! Недорого! Для заказа просто напишите нам сообщение в диалоговом окне в правом нижнем углу страницы либо позвоните нам по номеру в Москве +7 (499) 288-34-32 или в Самаре +7 (846) 212-99-71

Каждому Доверителю гарантируем индивидуальный подход и гибкую ценовую политику, конфиденциальность и поддержку в течении 24 часов в сутки!

Подписывайтесь на наши новости в Телеграмме

Оплачивайте юридическую помощь прямо с сайта

Добавляйтесь к нам в друзья

Подписывайтесь на наш канал

Полезные ссылки

Заявка успешно отправлена!

В ближайшее время с Вами свяжется наш специалист

Что-то пошло не так!

Заявка не была отправлена. Пожалуйста, попробуйте еще раз.

Пожалуйста, попробуйте еще раз.

Банковская гарантия по ФЗ44 — глоссарий КСК ГРУПП

Банковская гарантия является продуктом финансового рынка для юридических лиц и предпринимателей, с целью регулирования взаимоотношений между предприятиями — участниками какой-либо производственной, торговой или другой деятельности. Она необходима для содействия развитию экономики в целом, так как помогает осуществлять сделки, которые не могли бы состояться без подобного обеспечения.

Как работает банковская гарантия исполнения обязательств

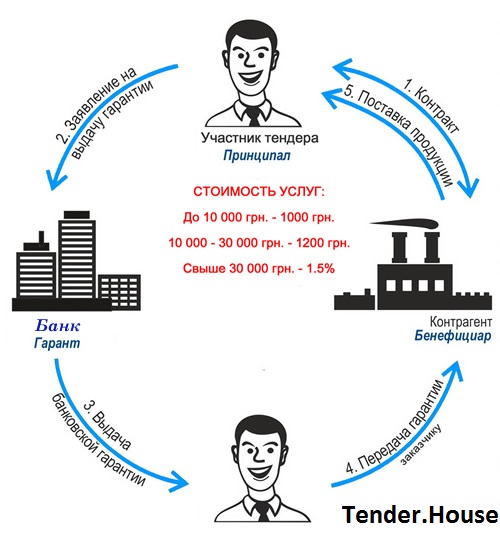

При активном темпе роста экономики возникает необходимость в новых механизмах, которые помогали бы этот рост стимулировать. Множество сделок не состоялось бы, если бы они не были подкреплены банковской гарантией, которая является документом, выданным одной из сторон сделки при заключении контракта или договора, по которой банк, выдавший гарантию, обязуется выплатить заказчику неустойку в случае невыполнения условий этого договора.

За сложными определениями скрывается простой процесс. В нем участвуют три стороны (в классическом случае, если сделки не являются сложными и многоуровневыми):

- банк-гарант, именно он выдает гарантию;

- бенефициар, это заказчик, которому необходима гарантия о выполнении поставок или работ;

- принципал — сторона, которая нуждается в банковской гарантии для обеспечения своей надежности.

Между заказчиком и исполнителем заключается определенный договор об осуществлении какого-либо вида работ. Но заказчику нужны гарантии выполнения этих работ, в полном объеме и с качеством, оговоренным в договоре. Особенно при многомиллионных сделках, когда заказчик вносит предоплату, он вправе выбрать не просто ответственного, но и надежного исполнителя. В качестве надежности банковская гарантия выглядит вполне привлекательно.

В случае если принципалом были нарушены условия договора о сотрудничестве с заказчиком, банк, выдавший гарантию, выплачивает неустойку, определенную по специальному акту о выполненных работах, — то есть либо в полном объеме, либо за вычетом суммы, на которую осуществлены указанные в договоре работы.

При оформлении банковской гарантии клиенту банком взимается специальная комиссия за данную услугу. Как правило, ее стоимость рассчитывается от 1% от суммы сделки и выше. Некоторые банки указывают, что выдача гарантии у них осуществляется без комиссии, но сама гарантия стоит определенных денег. Эта сумма также зависит от размера суммы, на которую выдается гарантия. Выплата комиссии оговаривается с банком в договоре о банковской гарантии. Ее выплата возможна в течение длительного срока ежемесячными платежами.

В случае если банку пришлось выплачивать неустойку по гарантии, далее он взимает эти деньги с принципала. В ситуациях, когда данному клиенту нечем выплачивать эту сумму, решение вопроса возможно следующим образом:

- через суд;

- посредством продажи залогов клиента;

- арест счетов и автоматическое снятие средств на них.

Для предотвращения таких ситуаций при выдаче гарантии проводится тщательный анализ финансовой деятельности предприятия, оценивается его платежеспособность, и на основании этого делается заключение. По времени решение о выдаче банковской гарантии принимается в срок от 1 дня и до нескольких месяцев.

По времени решение о выдаче банковской гарантии принимается в срок от 1 дня и до нескольких месяцев.

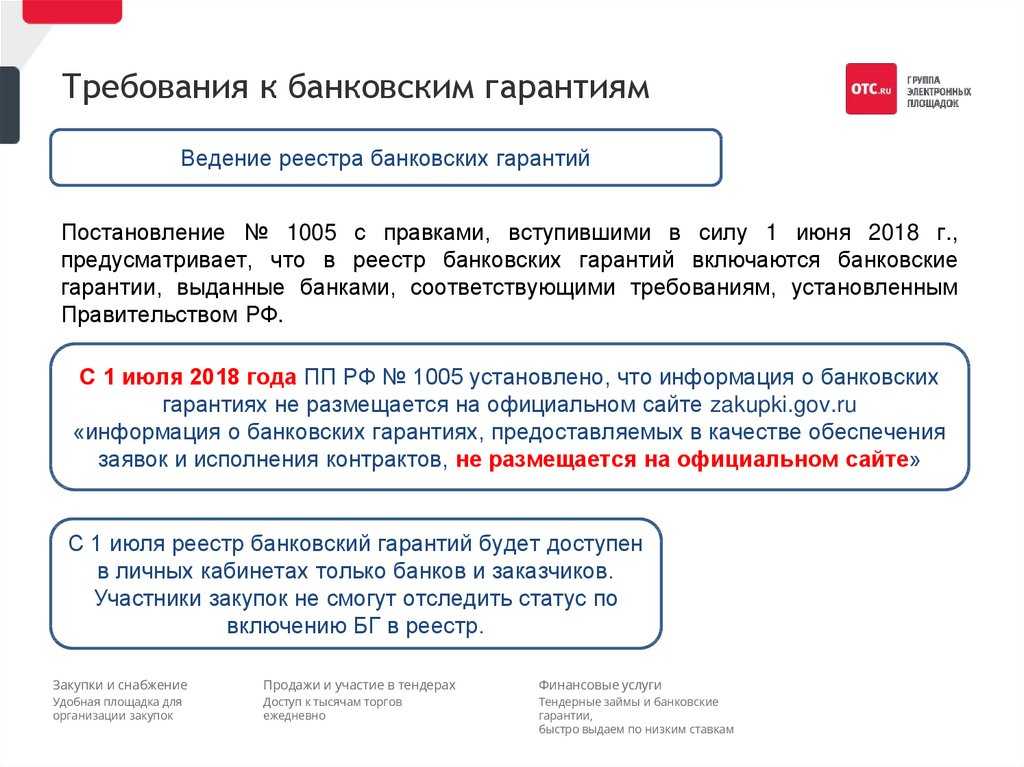

Требования к банковским гарантиям

Не каждый банк имеет право на выдачу банковских гарантий. Перечень кредитных организаций, имеющих на это право, можно найти на официальном сайте Министерства финансов РФ. Зачастую возникает ситуация, когда заказчик отклоняет банковскую гарантию исполнителя и в итоге не заключает с ним договор о сотрудничестве. Происходит это из-за некачественной банковской гарантии, составленной неправильно.

Очень активно банковские гарантии в настоящее время используются в сфере государственных закупок. При оформлении банковской гарантии рекомендуется ознакомиться со ст. 45 Федерального закона № 44-ФЗ, которая подробно разъясняет, каким условиям должна соответствовать банковская гарантия.

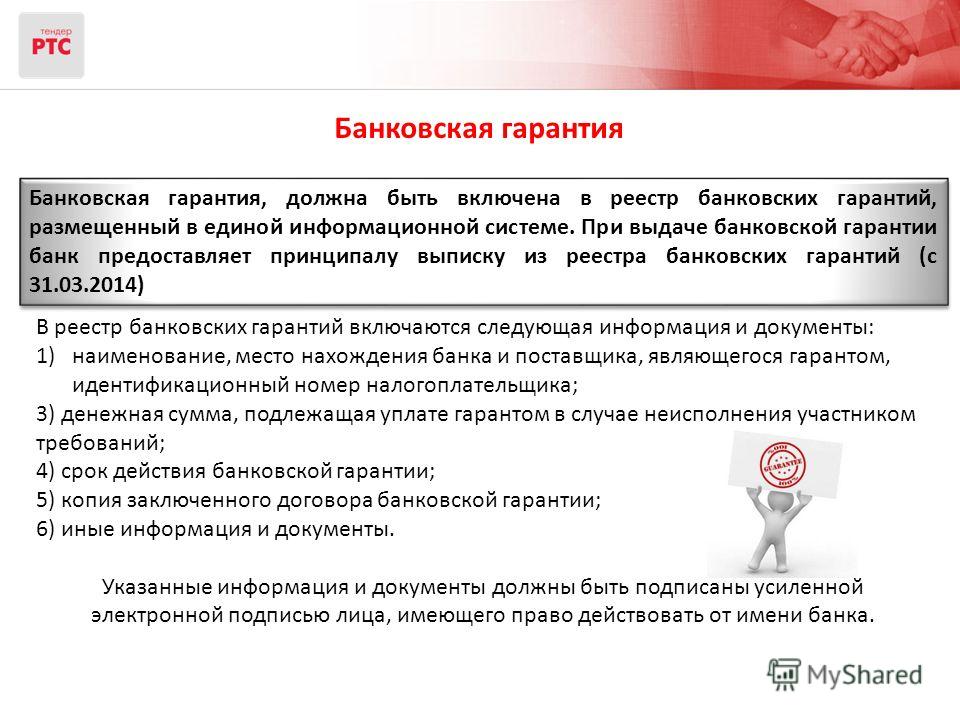

Банковская гарантия должна обязательно содержать:

- сумму, которую должен выплатить банк заказчику, если не выполнены условия договора с клиентом;

- срок действия гарантии, в основном до 1 года;

- обязательства принципала, то есть прописываются все пункты, которые он должен исполнить в соответствии с договором с заказчиком;

- обязанности банка по исполнению данной банковской гарантии;

- перечень документов, которые исполнитель предоставит банку в случае возникновения необходимости исполнения требования по гарантии.

Это основные пункты. Но на самом деле их гораздо больше, в каждом конкретном случае оговариваются свои определенные условия.

Банковская гарантия может помочь предприятиям и предпринимателям осуществить какие-то проекты, не привлекая дополнительные средства. В этом ее плюс. Однако следует внимательно относиться к оформлению данного документа, чтобы в случае возникновения сложных ситуаций выход был четко прописан и не мог быть оспорен.

Возврат к списку

Банковская гарантия

и облигация: в чем разница?

По

Команда Инвестопедии

Полная биография

Участники Investopedia имеют разный опыт работы, и за более чем 20 с лишним лет свой вклад внесли тысячи опытных писателей и редакторов.

Узнайте о нашем

редакционная политика

Обновлено 09 октября 2022 г.

Рассмотрено

Чип Стэплтон

Рассмотрено

Чип Стэплтон

Полная биография

Чип Стэплтон является обладателем лицензий Серии 7 и Серии 66, сдал экзамен CFA уровня 1 и в настоящее время имеет лицензию на право жизни, несчастных случаев и здоровья в Индиане. Он имеет 8-летний опыт работы в области финансов, от финансового планирования и управления активами до корпоративных финансов и планирования и анализа.

Он имеет 8-летний опыт работы в области финансов, от финансового планирования и управления активами до корпоративных финансов и планирования и анализа.

Узнайте о нашем

Совет по финансовому обзору

Банковская гарантия и облигация: обзор

Банковская гарантия часто включается в состав банковского кредита в качестве положения, обещающего, что в случае невыполнения заемщиком обязательств по погашению кредита банк покроет убытки. Облигация — это долговой инструмент, который позволяет инвестору ссужать деньги корпорации или государственному учреждению в обмен на сумму процентов, заработанных в течение срока действия облигации. Облигация — это, по сути, кредит, предоставленный инвестором корпорации.

Ключевые выводы

- Банковская гарантия часто является составной частью кредитного договора, согласно которому банк обещает выполнить обязательства заемщика в случае невыполнения им обязательств по кредиту.

- Банки обычно взимают комиссию за предоставление гарантии.

- Облигация используется организациями для сбора денег. Предприятие выпускает облигацию на установленную сумму, а покупатель облигации, по сути, ссужает предприятию сумму облигации на установленный период с установленной процентной ставкой.

- Облигации выпускаются организацией по номинальной стоимости, обычно номиналом в 100 долларов США, с установленной купонной ставкой.

Банковские гарантии

Банковская гарантия не является долговым инструментом или кредитом сама по себе. Это гарантия кредитного учреждения, что банк возьмет на себя расходы, если заемщик не выполнит свои обязательства или обязательства. Банковская гарантия часто представляет собой резерв, размещаемый в банковской ссуде до того, как банк соглашается выдать деньги взаймы. Банк взимает комиссию за гарантию.

Банковская гарантия побуждает компании и частных потребителей совершать покупки, которые в противном случае они бы не совершили, что повышает деловую активность и потребление и предоставляет возможности для предпринимательства.

Коммерческие банки часто предоставляют банковские гарантии частному лицу или владельцу бизнеса, которые хотят занять деньги, например, для покупки нового оборудования. По гарантии банк берет на себя ответственность за должника, если он не выполняет свои договорные обязательства.

Другими словами, банк предлагает выступить гарантом от имени бизнес-клиента в сделке. Большинство банковских гарантий взимают комиссию, равную небольшому проценту от суммы всего контракта, обычно от 0,5% до 1,5% от гарантированной суммы.

Существуют различные типы гарантий, в том числе гарантии исполнения, гарантии залога, финансовые гарантии, а также гарантии авансового или отсроченного платежа. Гарантии используются по разным причинам. Часто они включаются в договоренности между небольшой фирмой и крупной организацией. Более крупная организация может обратиться за защитой от риска контрагента и потребует, чтобы меньшая сторона получила банковскую гарантию до начала работы.

Иногда банку требуется залог для предоставления гарантии. Это может быть соглашение о залоге таких активов, как акции, облигации или денежные счета. Неликвидные активы, как правило, не принимаются в качестве залога.

Это может быть соглашение о залоге таких активов, как акции, облигации или денежные счета. Неликвидные активы, как правило, не принимаются в качестве залога.

Облигации

Облигации используются правительствами и корпорациями для сбора денег и финансирования необходимых проектов. Облигация напоминает долговую расписку. между кредитором (владельцем облигации) и заемщиком (организацией, выпускающей облигацию). Предприятие выпускает облигацию по номинальной стоимости, обычно номиналом в 100 долларов США, с установленной купонной ставкой. Инвестор фактически ссужает эмитенту облигаций 100 долларов и получает купонные платежи от организации, выпустившей облигацию, до тех пор, пока номинальная стоимость 100 долларов не будет погашена организацией, которая заняла деньги.

Облигация выпускается с датой окончания или датой погашения. Дата погашения наступает, когда основная сумма кредита должна быть выплачена владельцу облигации, и включает в себя условия и суммы платежей с переменной или фиксированной процентной ставкой, которые будут производиться заемщиком. Выплата процентов (купон) является частью дохода, который держатели облигаций получают за ссуду своих средств эмитенту. Процентная ставка, определяющая выплату, называется купонной ставкой.

Выплата процентов (купон) является частью дохода, который держатели облигаций получают за ссуду своих средств эмитенту. Процентная ставка, определяющая выплату, называется купонной ставкой.

Облигации представляют собой ценные бумаги с фиксированным доходом и относятся к одному из трех классов активов. Два других класса активов, более знакомые инвесторам, — это акции (акции) и их эквиваленты. Многие корпоративные и государственные облигации обращаются на бирже; другие торгуются только на внебиржевом рынке (OTC) или в частном порядке между заемщиком и кредитором.

Особые указания

В то время как правительства выпускают много облигаций, корпоративные облигации можно купить у брокеров. Если вы заинтересованы в том, чтобы найти брокера для покупки облигаций, взгляните на список лучших биржевых онлайн-брокеров от Investopedia.

ценных бумаг| Юридическая фирма RWV

Банковская гарантия – это договор, по которому банк гарантирует выплату определенной (максимальной) суммы указанному бенефициару в течение определенного периода при соблюдении определенных условий. Условия, как правило, носят формальный характер, т. е. требование об уплате должно быть сделано в письменной форме и должно (или не должно, в зависимости от обстоятельств) включать заявление о том, что должник не выполнил свои обязательства перед бенефициаром.

Условия, как правило, носят формальный характер, т. е. требование об уплате должно быть сделано в письменной форме и должно (или не должно, в зависимости от обстоятельств) включать заявление о том, что должник не выполнил свои обязательства перед бенефициаром.

Теоретически банковская гарантия является абстрактным понятием, полностью отделенным от основных правовых отношений между банком и его клиентом. Банк не вправе отказать в просьбе о привлечении гарантии: принцип здесь «сначала заплати, потом говори». Хотя банк также не обязан удостоверяться в том, действительно ли соответствующий долг подлежит оплате, текст банковской гарантии может содержать одно или несколько условий, которые должны быть выполнены для того, чтобы гарантия была соблюдена. Для того, чтобы работать, эти условия должны быть очень четко выражены в формулировке гарантии. Если это не так, суды, скорее всего, будут рассматривать документ как абстрактную банковскую гарантию.

Банк может воздержаться от выплаты по гарантии только в том случае, если требование является заведомо произвольным или ложным. Если вы подозреваете, что заявитель или бенефициар действует произвольно или мошеннически, вам следует действовать быстро и попросить свой банк (желательно в письменной форме) не производить выплаты. Вы должны предоставить банку всю имеющуюся у вас информацию, на основании которой вы сделали вывод о том, что гарантийное требование не должно быть удовлетворено. Однако следует иметь в виду, что в интересах банка — чтобы предприятия могли работать и осуществлять платежи в обычном режиме — не выдвигать никаких возражений при использовании банковской гарантии.

Если вы подозреваете, что заявитель или бенефициар действует произвольно или мошеннически, вам следует действовать быстро и попросить свой банк (желательно в письменной форме) не производить выплаты. Вы должны предоставить банку всю имеющуюся у вас информацию, на основании которой вы сделали вывод о том, что гарантийное требование не должно быть удовлетворено. Однако следует иметь в виду, что в интересах банка — чтобы предприятия могли работать и осуществлять платежи в обычном режиме — не выдвигать никаких возражений при использовании банковской гарантии.

Банковская гарантия часто включает встречную гарантию, т. е. заявление принципала о том, что он выплатит банку полную стоимость платежа, произведенного банком бенефициару в соответствии с условиями гарантии. Это также может быть сделано другими способами, например, путем замораживания определенных средств на банковском счете заемщика (что соответствует максимальной сумме банковской гарантии) или путем установления права залога ( pandrecht на голландском языке) или права залога. .

.

Поручительство и гарантии

Как директор компании вы могли предоставить банку личную гарантию в качестве обеспечения долгов вашей компании. Но что, если вы выступаете поручителем за одного из своих поставщиков? Учитывая, что вы не можете контролировать своих поставщиков, это влечет за собой риски. Что делать, если кредитор подал на вас в суд?

Гарантия или поручительство

Первый шаг – установить, действительно ли вы предоставили гарантию. Подписывали ли вы договор поручительства по долгу («основному долгу») перед третьим лицом («основной должник»)?

Условное

Договор поручительства известен как «условная» гарантия. Другими словами, как только прекращается существование основного долга — например, после его выплаты — прекращается и гарантия. Условный характер поручительства подразумевает, что вам может предъявить иск новый кредитор, которому был передан соответствующий долг.

Защита

Вы можете использовать все средства защиты, которые может использовать основной должник. Если срок погашения основного долга истек, вы можете сослаться на давность. Однако здесь существует неотъемлемый риск того, что, если вы не сможете использовать определенную защиту против кредитора, даже если она была доступна основному должнику, последний может затем использовать такую же защиту против вас. Поэтому вам рекомендуется попросить основного должника предоставить вам письменный список возражений.

Если срок погашения основного долга истек, вы можете сослаться на давность. Однако здесь существует неотъемлемый риск того, что, если вы не сможете использовать определенную защиту против кредитора, даже если она была доступна основному должнику, последний может затем использовать такую же защиту против вас. Поэтому вам рекомендуется попросить основного должника предоставить вам письменный список возражений.

Субсидиарность и право регресса

Гарантия известна как «альтернативное обязательство», что означает, что вы не обязаны выполнять свои обязательства в качестве поручителя до тех пор, пока основной должник не окажется в состоянии дефолта. После того, как вы выплатите соответствующую сумму, вы можете предъявить иск основному должнику при условии, что вы проинформируете основного должника до того, как он сам погасит долг. Если вы опоздали и основной должник уже заплатил кредитору, вы не имеете права предъявлять к нему регресс. В этом случае у основного должника возникнет требование к кредитору на основании несвоевременного платежа. Он может передать это требование вам, чтобы вы могли потребовать погашения от кредитора.

Он может передать это требование вам, чтобы вы могли потребовать погашения от кредитора.

Гарантии материнской компании

Гарантия материнской компании похожа на поручительство. Первым шагом является предъявление иска к должнику, о котором идет речь. В принципе сторона, выдавшая гарантию, имеет те же права и средства защиты, что и должник. Хотя, в отличие от банковской гарантии, гарантия материнской компании не обязательно работает по принципу «сначала заплати, потом», она может быть разработана таким образом. Еще одно важное соображение заключается в том, требуется ли вам только гарантия оплаты или гарантия должна охватывать другие обязательства (в этом случае это «гарантия исполнения»).

Выдавая гарантию материнской компании, материнская или холдинговая компания выражает свою готовность поручиться за кредитоспособность своей дочерней компании. Объем и продолжительность гарантии, а также условия, на которых она распространяется, зависят от того, насколько точно она сформулирована. Гарантия может быть ограничена определенными правовыми отношениями. Он также может быть ограничен по времени и может иметь потолок. Это не обязательно должна быть безусловная, неограниченная гарантия обязательств дочерней компании, хотя она может быть таковой. Если гарантия предназначена для покрытия отношений между арендодателем и арендатором, следует прямо указать, что она также распространяется на убытки, вызванные досрочным расторжением договора аренды в результате банкротства арендатора.

Гарантия может быть ограничена определенными правовыми отношениями. Он также может быть ограничен по времени и может иметь потолок. Это не обязательно должна быть безусловная, неограниченная гарантия обязательств дочерней компании, хотя она может быть таковой. Если гарантия предназначена для покрытия отношений между арендодателем и арендатором, следует прямо указать, что она также распространяется на убытки, вызванные досрочным расторжением договора аренды в результате банкротства арендатора.

Больше безопасности для вас

Вы устали от должников, использующих вас в качестве беспроцентной кредитной линии? Несмотря на то, что вы полностью отрезаны, вы не готовы к длительным судебным разбирательствам. В этом случае решением может стать право залога. Это может показаться более подходящим для банка, но вы тоже можете использовать это в своих интересах.

Давайте представим, что вы собираетесь вызвать коллекторов, чтобы взыскать один из ваших долгов. В таком случае попробуйте пригласить вашего должника на одну заключительную встречу, на которой вы предложите ему предложить вам обеспечение своего долга в виде права залога. Право залога — это обеспечение, которое может быть установлено не только в отношении движимого имущества, но и в отношении денежных сумм, которые ваш должник может причитаться другим сторонам.

Право залога — это обеспечение, которое может быть установлено не только в отношении движимого имущества, но и в отношении денежных сумм, которые ваш должник может причитаться другим сторонам.

Право залога имеет два больших преимущества. Во-первых, вы имеете право на так называемую «суммарную казнь». Например, если у вас есть право залога на автомобиль, а должник не может погасить свой долг перед вами, вы имеете право продать автомобиль и использовать вырученные средства для погашения своего долга.

Второе преимущество заключается в том, что вы будете иметь статус залогового кредитора, если ваш должник будет признан банкротом. Возвращаясь к предыдущему примеру, автомобиль обычно является частью имущества банкрота. Однако, если у вас есть право залога, вы будете иметь право вывести автомобиль из состояния и продать его, чтобы погасить свой долг. Дополнительным преимуществом является то, что право залога «следует» за автомобилем: другими словами, если ваш должник продает автомобиль, вы сохраняете свое право залога по отношению к новому владельцу.

Заявления по статье 403

К лучшему или к худшему

Группы компаний часто выпускают что-то, известное в голландском законодательстве как «заявление по статье 403», то есть заявление, подпадающее под действие статьи 403 Гражданского кодекса Нидерландов. Это освобождает отдельные компании группы от обязанности подготовки и публикации отдельного комплекта финансовой отчетности при условии, что материнская компания выпустит письменное заявление о принятии на себя ответственности по долгам своих дочерних компаний. Заявление по статье 403 подается в местную торговую палату (в Торговом реестре). В отчете перечислены долги каждой дочерней компании, по которым несет ответственность материнская компания, и указаны даты, с которых применяется это обязательство.

Не только крупные международные компании, но и небольшие группы (состоящие, например, всего из двух частных компаний с ограниченной ответственностью) используют отчеты такого типа.

Если ваша компания публикует заявление в соответствии со статьей 403, вы должны помнить, что если у одной компании группы возникнут проблемы, это также повлияет на других членов группы. Действительно, группа может быть не в состоянии выдержать напряжение и в результате погибнуть. В случае реорганизации группы необходимо обеспечить надлежащее выполнение обязательств, вытекающих из заявления в соответствии со статьей 403, с тем чтобы другие члены группы получили безопасный путь в безопасное будущее.

Действительно, группа может быть не в состоянии выдержать напряжение и в результате погибнуть. В случае реорганизации группы необходимо обеспечить надлежащее выполнение обязательств, вытекающих из заявления в соответствии со статьей 403, с тем чтобы другие члены группы получили безопасный путь в безопасное будущее.

Если вы узнаете, что один из ваших должников испытывает финансовые затруднения, узнайте, является ли это предметом заявления по статье 403. Если это так и если компания будет ликвидирована, вы сможете подать иск против материнской компании о полном погашении вашей дебиторской задолженности.

Наши юристы имеют большой опыт работы с заявлениями по статье 403. Действуя, как мы это делаем регулярно, как в качестве консультантов компаний, в отношении которых поступают такие заявления, так и в качестве управляющих, мы знакомы с обеими сторонами медали и можем предоставить вам именно ту помощь, которая вам нужна.

Гарантия исполнения: Практические советы для заказчиков и подрядчиков

Что вам нужно знать

- Гарантия исполнения является важным инструментом обеспечения выполнения подрядчиком своих обязательств по строительному контракту.

- В идеале условия основного контракта и инструмента обеспечения должны четко определять обстоятельства, при которых принципал может запросить и использовать обеспечение исполнения.

- Подрядчики часто запрашивают судебный запрет, если эти положения неясны и/или когда требования для совершения звонка, возможно, не были соблюдены.

- В этом контексте следует помнить, что коммерческая цель гарантии исполнения заключается не только в обеспечении исполнения подрядчиком, но и в распределении финансового риска между сторонами до разрешения спора. Это, в сочетании с тем фактом, что обеспечение исполнения, как правило, является безусловным инструментом, означает, что суды неохотно ограничивают сторону от обращения к обеспечению исполнения, если нет четких слов или особых обстоятельств, которые предполагают, что они должны это делать.

Что вам нужно сделать

- Чтобы свести к минимуму риск споров, связанных с обеспечением исполнения, вы должны убедиться, что в условиях соответствующего контракта и документа об обеспечении четко указано, когда принципал будет иметь право требовать обеспечения исполнения и использовать или применять средства, а также любые формальные требования для совершения звонка.

- Вам также следует проверить наличие каких-либо законодательных требований, которые могут регулировать право доверителя требовать и/или использовать гарантию исполнения. Например, в Квинсленде раздел 67J Закон о Комиссии по строительству и строительству Квинсленда 1991 налагает требования об уведомлении принципала, прежде чем он получит право использовать ценную бумагу.

- В случае возникновения спора и вероятной перспективы требования обеспечения, обе стороны должны немедленно рассмотреть вопрос о том, допускает ли контракт требование обеспечения в данных обстоятельствах и были ли соблюдены какие-либо формальные и/или законодательные требования. Внимательное рассмотрение соответствующих позиций сторон и информирование об этих позициях могут помочь избежать эскалации спора и напрасных затрат.

Если заказчик считает, что ему причитаются деньги или он иным образом понес убытки в результате нарушения контракта подрядчиком, заказчик обычно пытается возместить эти убытки, прибегая к обеспечению исполнения. Тем не менее, требования к обеспечению производительности могут негативно сказаться на денежных потоках и репутации подрядчика на рынке, а также на его способности обеспечить безопасность производительности на разумных условиях в будущем. Поэтому неудивительно, что подрядчики стремятся предотвратить это, в том числе добиваясь судебного запрета.

Тем не менее, требования к обеспечению производительности могут негативно сказаться на денежных потоках и репутации подрядчика на рынке, а также на его способности обеспечить безопасность производительности на разумных условиях в будущем. Поэтому неудивительно, что подрядчики стремятся предотвратить это, в том числе добиваясь судебного запрета.

Понимание цели гарантии исполнения в строительных контрактах, когда принципал будет иметь право требовать ее, и где он может быть лишен этого, поэтому имеет решающее значение для обеих сторон.

В этой публикации рассматриваются эти вопросы и предлагаются практические советы, которые следует учитывать сторонам, когда речь идет о безопасности производительности.

Вопрос. Что такое безопасность производительности и почему она может быть вызвана?

Гарантия исполнения предназначена для финансовой защиты принципала в случае невыполнения подрядчиком своих договорных обязательств.

Он может принимать различные формы, такие как гарантийное обязательство, гарантия материнской компании, гарантия финансового учреждения или аккредитив. Каждый из них используется для достижения одной и той же цели; а именно, для повышения доверия и управления рисками между сторонами для облегчения основной сделки или проекта.

Каждый из них используется для достижения одной и той же цели; а именно, для повышения доверия и управления рисками между сторонами для облегчения основной сделки или проекта.

В строительной отрасли популярны гарантийные обязательства, выраженные как безотзывные и безусловные, такие как большинство банковских гарантий, поскольку они подлежат оплате по требованию. В этом смысле их можно считать «не хуже наличных».

Заказчик может потребовать от гарантий исполнения взыскать суммы, причитающиеся с подрядчика (например, заранее оцененные убытки), или компенсировать ему убытки, понесенные в результате нарушения контракта подрядчиком (например, дефектные работы). В зависимости от того, как сформулирован соответствующий пункт, принципалу может даже не понадобиться сначала доказывать, что он действительно имеет право на компенсацию, прежде чем требовать обеспечения. Одного добросовестного требования может быть достаточно.

Когда запрашивается гарантия исполнения, эмитент гарантии исполнения, в отличие от подрядчика, должен будет выплатить заказчику денежную сумму в размере обеспеченной суммы по требованию или иным образом в соответствии с Условия гарантии исполнения.

В: Когда принципал имеет право вызывать и использовать безопасность?

Как указано выше, право запрашивать и использовать гарантию исполнения определяется условиями основного договора и любыми применимыми законодательными требованиями.

Строительные контракты обычно включают пункт, наделяющий принципала явным правом требовать обеспечения исполнения при определенных обстоятельствах. Однако эти пункты обычно интерпретируются как налагающие «негативное условие», запрещающее принципалу запрашивать ценную бумагу, если не выполнены определенные условия.

Например, если соответствующая оговорка просто предусматривает, что принципал может прибегнуть к обеспечению исполнения в отношении суммы, причитающейся и подлежащей уплате подрядчиком, принципал не будет иметь права прибегать к обеспечению исполнения, если соответствующая сумма не на самом деле к оплате. Это может иметь место в том случае, когда сумма должна быть подтверждена как задолженность, и простого утверждения принципалом о том, что она является задолженностью, недостаточно. Соответственно, право требования обеспечения исполнения может быть обусловлено условиями, даже если обеспечение, к которому относится оговорка, является безусловным.

Соответственно, право требования обеспечения исполнения может быть обусловлено условиями, даже если обеспечение, к которому относится оговорка, является безусловным.

Важно отметить, что хотя в таких оговорках обычно излагаются обстоятельства, при которых принципал имеет право потребовать обеспечение исполнения, в некоторых случаях в них не указывается, имеет ли право принципал использовать и/или использовать средства после их выплаты. Эта двусмысленность может привести стороны к спору. Поэтому рекомендуется обеспечить, чтобы положения, регулирующие использование гарантии исполнения в контрактах, также были четкими в этом отношении.

Необходимость предоставления уведомления перед обращением в службу безопасности зависит от условий контракта и любого применимого законодательства. Руководители и подрядчики должны убедиться, что они осведомлены о любых требованиях к уведомлению и что эти требования соблюдаются. Несоблюдение может ограничить право принципала потребовать «безусловную» ценную бумагу.

В: Существуют ли какие-либо требования к использованию определенной формы или процедуры при вызове службы безопасности?

В дополнение к основному договору условия самого инструмента обеспечения могут влиять на то, когда и как принципал может прибегнуть к нему.

В качестве иллюстрации инструмент обеспечения исполнения может налагать условия, требующие особой формы или процедуры, не оговоренных иным образом в договоре, для ограничения обстоятельств, при которых должна быть произведена выплата обеспеченной суммы. Если условия инструмента не были соблюдены, его эмитент (обычно банк) может отказать в платеже.

Даже незначительное несоответствие в форме или процедуре, например, лицо, подписывающее требование без четкого указания, что оно является уполномоченным представителем доверителя, или доверитель, доставляющий требование по почте, а не лично, где это необходимо, может привести к банк об отказе в оплате требования. Банк также может отказать в оплате требования, если имя банковского счета, на который должны быть переведены поступления, не совпадает с названием бенефициара обеспечения исполнения. Примером этого может быть случай, когда банковская гарантия выдана в пользу одного партнера по совместному предприятию, но банковский счет, на который требуется перечислить выручку, открыт на имя обоих партнеров по совместному предприятию. Это может быть особенно проблематичным, когда срок действия ценной бумаги подходит к концу, и поэтому требование о ее вызове является срочным.

Примером этого может быть случай, когда банковская гарантия выдана в пользу одного партнера по совместному предприятию, но банковский счет, на который требуется перечислить выручку, открыт на имя обоих партнеров по совместному предприятию. Это может быть особенно проблематичным, когда срок действия ценной бумаги подходит к концу, и поэтому требование о ее вызове является срочным.

С другой стороны, если требование сделано в соответствии с условиями гарантии исполнения, эмитент должен выплатить требуемую сумму, даже если подрядчик говорит ему не делать этого.

Соответственно, при рассмотрении возможности совершения или оспаривания звонка по обеспечению безопасности важно проверить, строго ли соблюдаются формальные требования для совершения звонка и обеспечения платежа.

В: При каких обстоятельствах суд приостановит вызов залога?

Столкнувшись с необходимостью обеспечения исполнения контракта, подрядчик обычно либо выплачивает сумму, требуемую заказчиком, чтобы избежать вызова, либо обращается в суд за судебным запретом на ограничение этого вызова. Обычно это делается для защиты репутации подрядчика на рынке и, в частности, денежного потока.

Обычно это делается для защиты репутации подрядчика на рынке и, в частности, денежного потока.

Чтобы получить временный судебный запрет, подрядчик должен будет установить, что:

- есть серьезный вопрос, который необходимо рассмотреть в отношении того, имеет ли принципал право требовать обеспечения; и

- Баланс удобства благоприятствует сохранению безопасности до разрешения спора. Это часто имеет место, когда подрядчик может продемонстрировать, что возмещение убытков вместо судебного запрета было бы неадекватным средством правовой защиты.

Хотя может показаться, что эти требования могут быть легко удовлетворены в случае добросовестного спора, особенно когда подрядчик может понести значительный ущерб репутации, если будет сделан вызов, в контексте гарантии исполнения суды обычно отказывают судебный запрет, если нет четких слов или особых обстоятельств, которые предполагают, что они должны поступить иначе.

Обоснование этого заключается в том, что, договорившись о том, что подрядчик предоставит гарантию исполнения на условиях, изложенных в договоре, стороны также согласились распределить финансовый риск любого спора на подрядчика до тех пор, пока он не будет окончательно решено.

Однако суды могут отклониться от этой позиции как минимум в трех случаях:

- при наличии убедительных доказательств мошенничества со стороны доверителя;

- при наличии убедительных доказательств недобросовестного поведения со стороны принципала; или

- , чтобы убедиться, что принципал соблюдает любое договорное обещание не требовать обеспечения исполнения (т. е. отрицательное условие).

При отсутствии вышеуказанных обстоятельств суд, скорее всего, откажет в судебном запрете по причинам, изложенным выше.

В: Что произойдет, если в пункте сказано, что подрядчик не может добиваться судебного запрета, запрещающего заказчику требовать гарантии исполнения?

Обычно положения, касающиеся гарантии исполнения, включают положение о том, что подрядчик не будет предпринимать шаги, чтобы запретить заказчику прибегать к гарантии исполнения.

Недавно в Новом Южном Уэльсе соответствующее положение было признано неисполнимым на том основании, что оно было лишено юрисдикции суда: G&S Engineering Services против MACH Energy Australia Pty Ltd [2019] NSWSC 407. Однако это одного было недостаточно, чтобы отказаться от судебного запрета. Напротив, в этом деле был вынесен судебный запрет, поскольку суд убедился, что предстоит рассмотреть серьезный вопрос, и баланс удобства благоприятствовал ему.

Однако это одного было недостаточно, чтобы отказаться от судебного запрета. Напротив, в этом деле был вынесен судебный запрет, поскольку суд убедился, что предстоит рассмотреть серьезный вопрос, и баланс удобства благоприятствовал ему.

Уместно отметить, что даже несмотря на то, что такие положения могут быть неисполнимыми, суд может все же учитывать их для целей толкования сделки сторон, включая, в частности, намерение сторон распределить финансовый риск на подрядчика в ожидании разрешения спора.

В: Существуют ли какие-либо соответствующие законодательные положения?

Сам факт наличия у подрядчика предъявленного требования в соответствии с законодательством об обеспечении платежа не обязательно означает, что принципал не может прибегнуть к обеспечению исполнения. Однако в некоторых австралийских юрисдикциях законодательство о безопасности платежей прямо требует, чтобы доверители уведомляли об этом до обращения за обеспечением исполнения.

В отношении строительных контрактов в Квинсленде заказчик должен уведомить о своем намерении использовать залог или удержанную сумму в течение 28 дней после того, как ему стало известно или по разумным основаниям должно было стать известно о его праве на получение причитающейся суммы ( см. s 67J, Закон о Комиссии по строительству и строительству Квинсленда 1991 (Квинсленд)). В соответствии с этим разделом «использование залога или удержанной суммы» включает в себя акт конвертации ценных бумаг в наличные деньги, когда ценные бумаги хранятся в качестве оборотных инструментов.

s 67J, Закон о Комиссии по строительству и строительству Квинсленда 1991 (Квинсленд)). В соответствии с этим разделом «использование залога или удержанной суммы» включает в себя акт конвертации ценных бумаг в наличные деньги, когда ценные бумаги хранятся в качестве оборотных инструментов.

В Западной Австралии предлагаемые поправки к режиму обеспечения платежа аналогичным образом потребуют, чтобы сторона, обращающаяся за помощью в отношении обеспечения исполнения, уведомила сторону, предоставившую обеспечение, за пять рабочих дней.

В: Что следует учитывать после вызова службы безопасности?

Руководители должны рассмотреть вопрос о том, дает ли им контракт право запрашивать дополнительное обеспечение исполнения для замены или «дополнения» обеспечения исполнения.

Для подрядчиков:

- возможно (но намного сложнее) получить судебный запрет, если гарантия исполнения уже заявлена. Если это произошло, судебный запрет будет направлен на то, чтобы помешать принципалу распоряжаться средствами или потребовать от принципала разместить средства на отдельном банковском счете.

- , если не запрашивается судебный запрет, а принципал потребовал обеспечения исполнения без надлежащих оснований или в нарушение каких-либо установленных законом требований об уведомлении, подрядчик может иметь право на возмещение убытков.

В: Есть ли какие-либо другие ключевые соображения, касающиеся безопасности производительности?

Помимо вопросов, обсуждавшихся выше, есть несколько ключевых практических моментов, о которых стороны должны помнить, когда речь идет о безопасности производительности.

Во-первых, проблемы безопасности производительности могут возникнуть быстро и без предупреждения. По этой причине стороны должны постоянно следить за тем, чтобы они были в курсе всех деталей своей безопасности, ведя реестр. В этом реестре должна быть указана обеспеченная сумма, любые договорные даты замены или сокращения, а также даты истечения срока действия. Ведя реестр, стороны должны быть в лучшем положении, чтобы избежать проблем в последнюю минуту, которые могут возникнуть, когда эти детали упускаются из виду.