Содержание

Как проверить банковскую гарантию по 44-ФЗ и 223-ФЗ

1 апреля ’21

Распространенность банковских гарантий по 44-ФЗ и 223-ФЗ стала причиной частых подделок. «Серые» банковские гарантии недействительны и поставщик, предложивший в качестве обеспечения поддельную банковскую гарантию, рискует лишиться контракта или попасть в реестр недобросовестных поставщиков и забыть об участии в тендерах на пару лет. Поэтому банковскую гарантию необходимо проверять, прежде чем предложить в качестве обеспечения заявки, контракта или договора.

- Как проверить банковскую гарантию по 44‑ФЗ

- Как проверить банковскую гарантию по 223‑ФЗ

- Три «звоночка», что организация выдаст «серую» гарантию

- Частые вопросы

Проверка банковской гарантии по 44-ФЗ проходит в 3 шага:

- Проверяем наличие БГ в реестре банковской гарантии

- Проверяем банк-гарант на сайте Минфина

- Проверяем правильность составления договора БГ

Если пропускаем хотя бы один шаг — рискуем остаться с недействительной гарантией. В этом случае некоторые заказчики дают возможность переоформить гарантию, другие же отказывают в участии в закупке или признают уклонистом от подписания контракта.

В этом случае некоторые заказчики дают возможность переоформить гарантию, другие же отказывают в участии в закупке или признают уклонистом от подписания контракта.

После самостоятельной проверки поставщику следует отправить банковскую гарантию на согласование заказчику (бенефициару). Заказчик изучит документ гарантии и либо одобрит, либо пришлет замечания. В первом случае гарантию можно подписывать и указывать в качестве обеспечения заявки или исполнения контракта. Во втором — отправить замечания в банк-гарант.

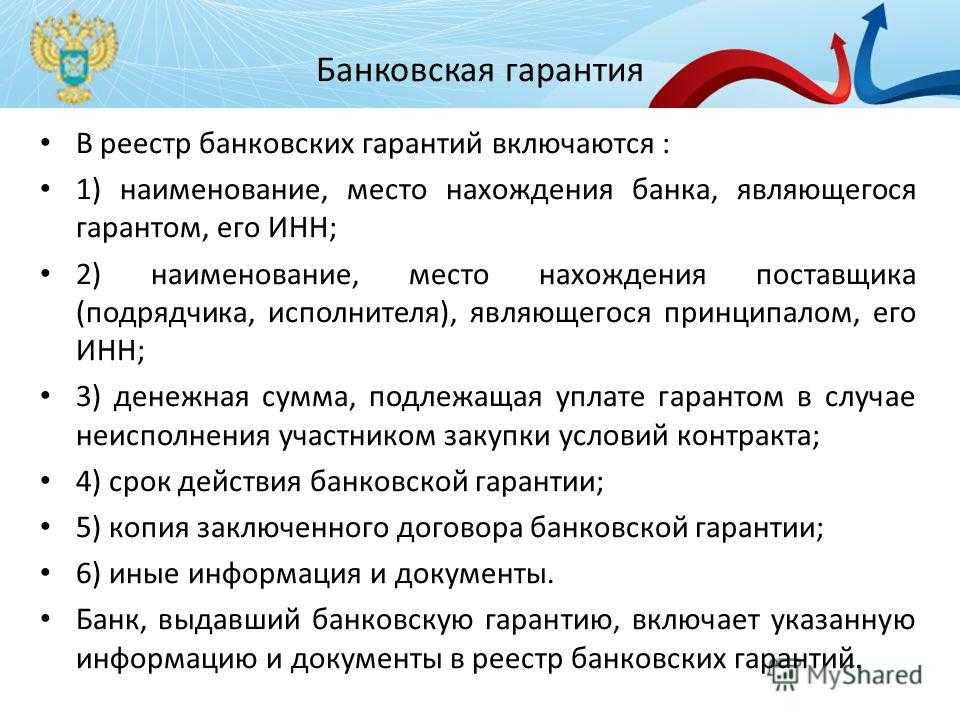

Первое, что нужно проверить, получив банковскую гарантию по 44-ФЗ, — наличие записи о ней в реестре банковских гарантий. Банки вносят сведения о БГ в реестр в течение 1 рабочего дня с момента выдачи. При занесении гарантии присваивается уникальный номер реестровой записи.

Заказчик запросит номер реестровой записи при составлении заявки или подписании контракта. Если БГ с указанным номером не будет в реестре, заказчик отклонит гарантию.

До 2018 года реестр банковских гарантий открыто велся в Единой информационной системе в сфере закупок (ЕИС, zakupki. gov.ru) и проверить наличие БГ в реестре было нетрудно. Однако сейчас реестр закрыт для поставщиков и доступен только для заказчиков и банков.

gov.ru) и проверить наличие БГ в реестре было нетрудно. Однако сейчас реестр закрыт для поставщиков и доступен только для заказчиков и банков.

Чтобы проверить БГ и получить номер реестровой записи, поставщику нужно отправлять запрос в банк-гарант или в Федеральное казначейство.

В запросе на получение выписки из реестра БГ прописываются номер документа банковской гарантии, ИНН заказчика (бенефициара) и ИНН поставщика (принципала).

По запросу банк должен прислать выписку из реестра банковских гарантий в течение 1 рабочего дня.

В выписке должны содержаться:

- данные о банке-гаранте: наименование, адрес, ИНН

- данные о бенефициаре: наименование, адрес, ИНН

- данные о принципале: наименование, адрес, ИНН

- код закупки

- срок действия БГ

- сумма БГ

- номер реестровой записи

- дату размещения записи о БГ в реестре

Тем, кто участвует в закрытых закупках, содержащих гостайну, нужно направлять запрос в Федеральное казначейство. На сайте Казначейства утверждена форма запроса. Запрос можно отправить электронно, заверив документ квалифицированной ЭЦП.

На сайте Казначейства утверждена форма запроса. Запрос можно отправить электронно, заверив документ квалифицированной ЭЦП.

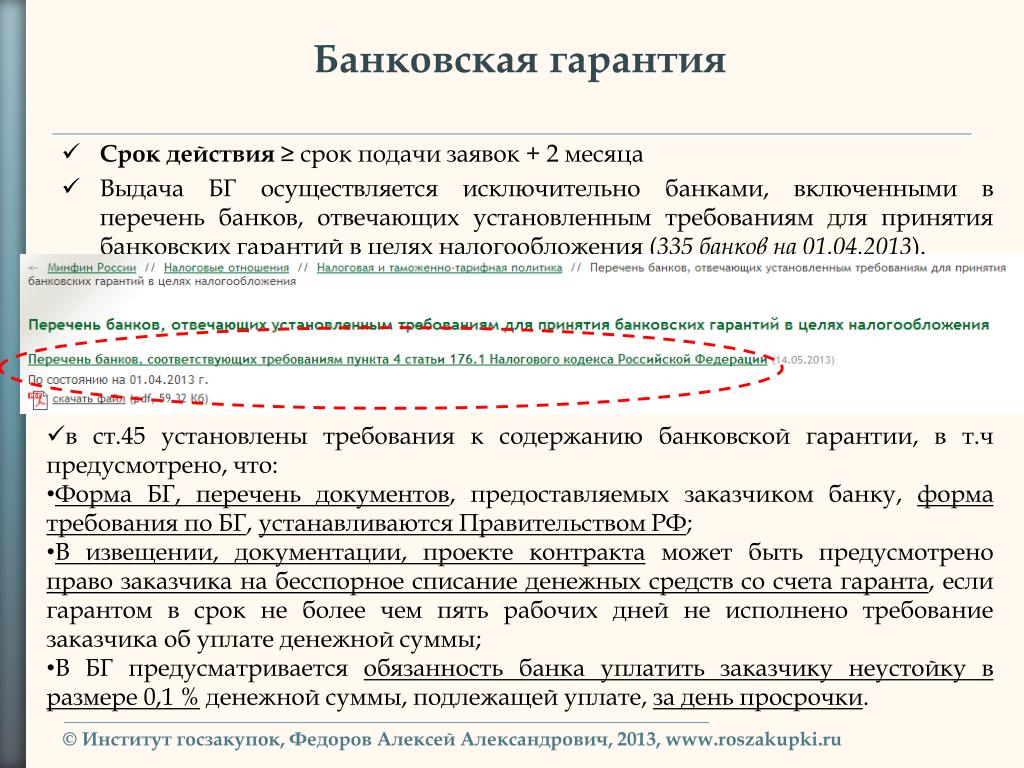

Банковские гарантии для участия в госзакупках по 44-ФЗ могут выдавать только банки, одобренные государством. Проверить банковскую гарантию можно по наличию банка-гаранта в перечне банков на сайте Минфина.

Если банк, выдавший гарантию, аккредитован Минфином, смотрим договор банковской гарантии. Если нет — переоформляем гарантию в банке из перечня.

Договор банковской гарантии заключается на официальном бланке банка-гаранта. Реквизиты банка на сайте ЦБ и в документе БГ должны полностью совпадать.

В договоре банковской гарантии прописываются условия и сроки действия БГ. Условия и сроки регламентируются Федеральным законом № 44-ФЗ и Постановлением Правительства № 1005 «О банковских гарантиях…» По своему усмотрению заказчик может установить дополнительные требования в документации к закупке.

Мы сделали выжимку требований закона к условиям и срокам БГ. Проверьте по ним банковскую гарантию перед отправкой заказчику.

Проверьте по ним банковскую гарантию перед отправкой заказчику.

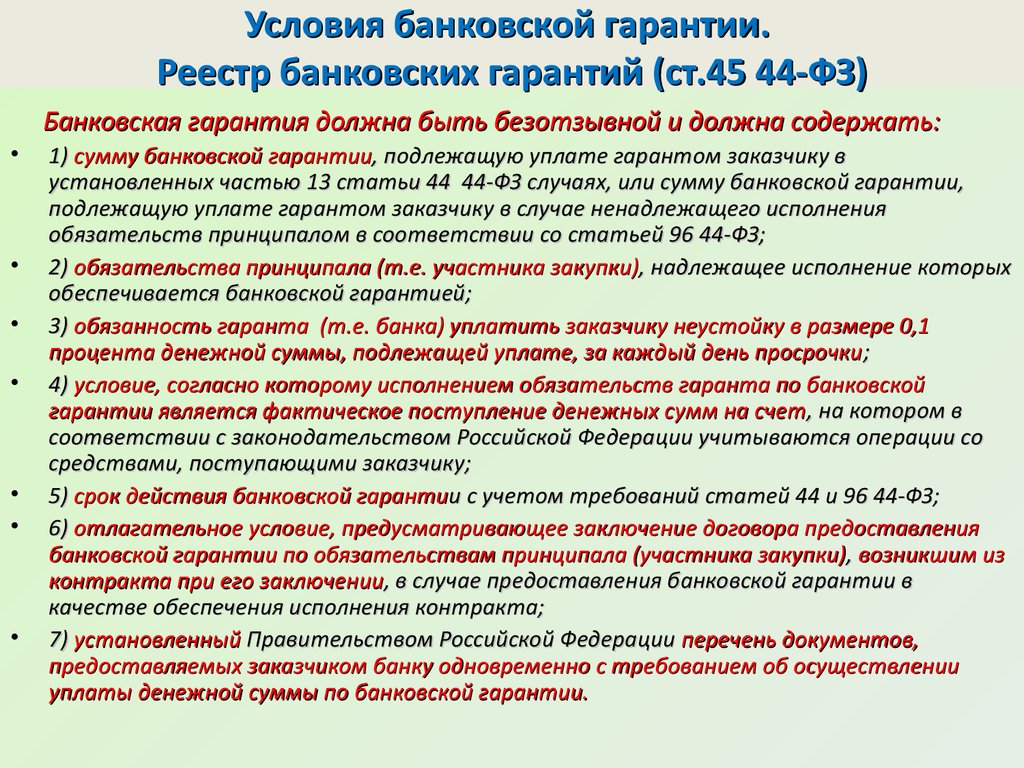

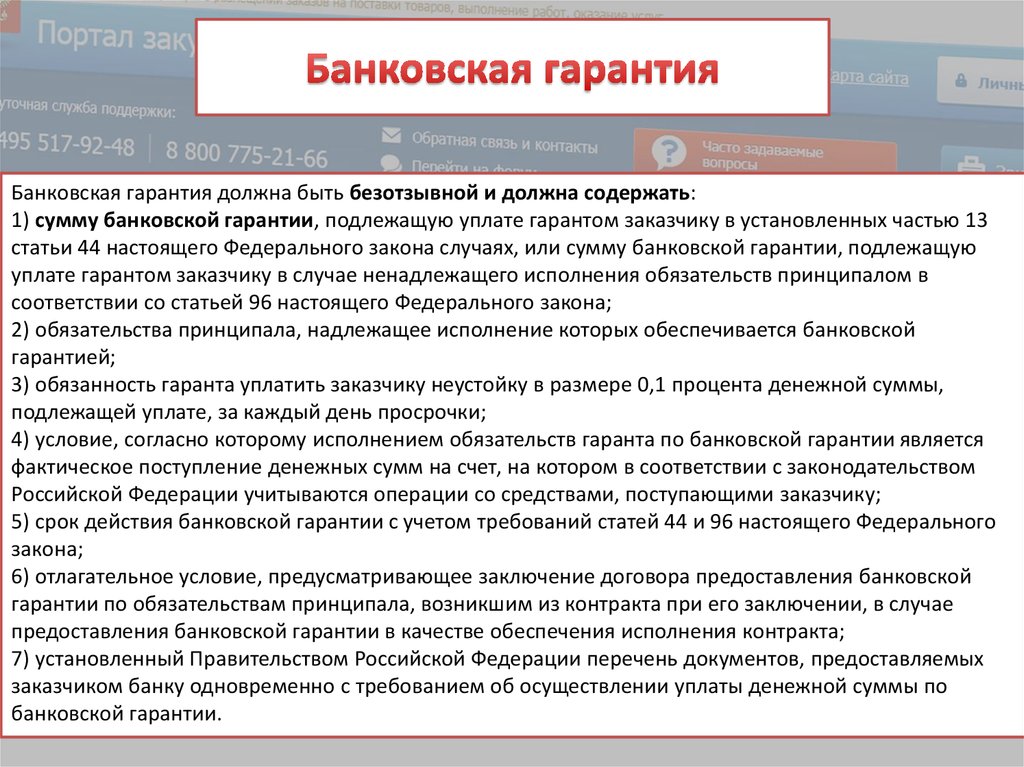

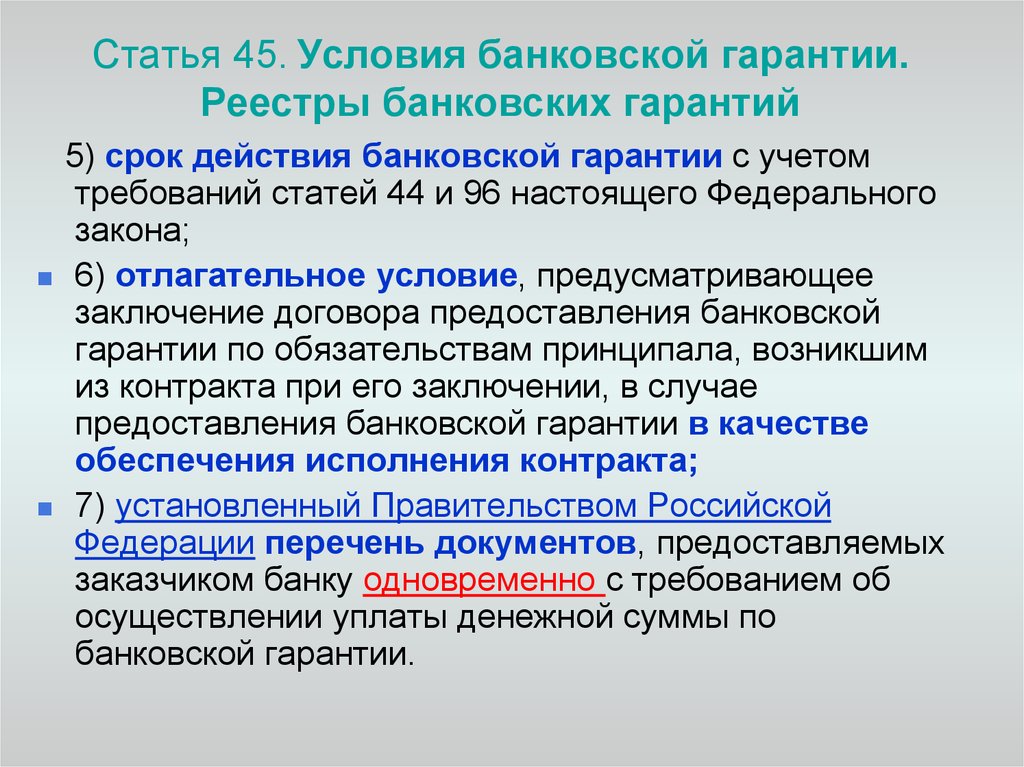

Обязательные условия банковской гарантии по 44-ФЗ закреплены в ч. 2 ст. 45 44-ФЗ:

- условие, по которому выданная гарантия является

безотзывной

;

- сумма банковской гарантии, которую гарант должен будет выплатить заказчику, если исполнитель нарушит условия контракта;

- обязательства принципала, исполнение которых защищается банковской гарантией, или, говоря проще, что, как и в какой срок исполнитель должен сделать, чтобы банку не пришлось выплачивать заказчику деньги по гарантии;

- обязательство банка выплачивать заказчику неустойку 0,1% от суммы банковской гарантии за каждый день просрочки по оплате БГ;

- условие, по которому исполнением обязательств банка считается поступление суммы банковской гарантии на счет заказчика;

- срок действия банковской гарантии;

- при каких обстоятельствах банк должен выплатить банковскую гарантию.

Помимо этого, в БГ по 44-ФЗ обязательно должен быть приведен список документов, которые бенефициар обязан предоставить гаранту вместе с требованием об оплате.

Требование об оплате — документ, по которому бенефициар может получить деньги от гаранта.

Банки могут хитрить и не указывать какое-то из условий — например, условие о безотзывности банковской гарантии. В этом случае банк может снять с себя обязательство выплачивать деньги по БГ в любой момент. Внимательные заказчики не принимают такое обеспечение заявки или контракта, а невнимательные потом разбираются в суде с поставщиком.

Регламентируется (ст. 44 и ст. 96 44-ФЗ) и зависит от ее вида:

- гарантии, обеспечивающие заявку, должны действовать еще минимум 2 месяца после окончания срока приема заявок;

- гарантии, обеспечивающие исполнение контракта, должны действовать минимум на месяц дольше, чем контракт;

- гарантии качественного исполнения обязательств должны действовать минимум на месяц дольше установленного гарантийного срока.

Банковская гарантия, действие которой меньше сроков, установленных государством, отклоняется заказчиком.

Банковскую гарантию по 223-ФЗ не заносят в реестр банковских гарантий, в отличие от БГ 44-ФЗ. Поэтому проверить подлинность банковской гарантии можно только по соответствию банка-гаранта и договора гарантии Федеральному закону № 223-ФЗ и закупочной документации.

Поэтому проверить подлинность банковской гарантии можно только по соответствию банка-гаранта и договора гарантии Федеральному закону № 223-ФЗ и закупочной документации.

Мы расскажем, на что обратить внимание, а вы — проверьте гарантию и, прежде чем подписать, отправьте на проверку заказчику. Если заказчик одобрит БГ, ее можно будет указывать в качестве обеспечения закупки.

Государством не определены банки, которые могут выдавать тендерные гарантии по 223-ФЗ, однако некоторые заказчики сами отбирают банки для оформления банковских гарантий. Например, у РЖД есть свой перечень одобренных банков. Гарантию, выданную другим банком, не примут для обеспечения заявки или контракта.

Если в тендерной документации не прописано требование к выбору гаранта, переходим к договору банковской гарантии.

Как и в случае с БГ по 44-ФЗ, банковская гарантия по 223-ФЗ выдается на официальном бланке организации. Все реквизиты на бланке и в документах организации должны совпадать.

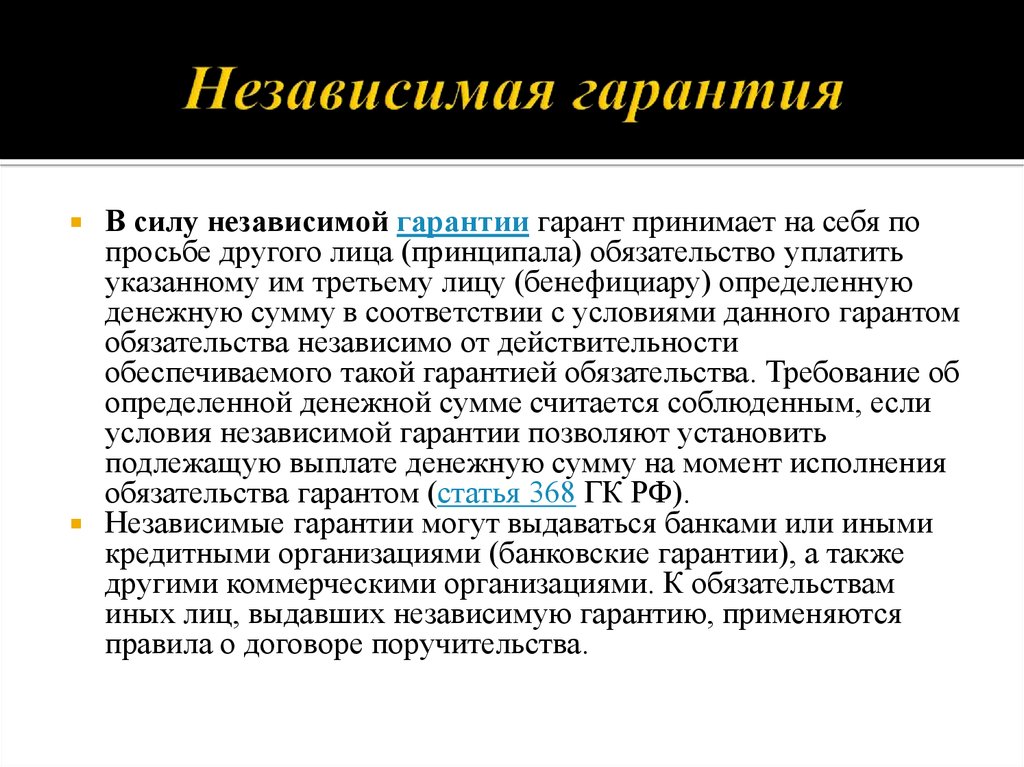

Основные требования к банковской гарантии по 223-ФЗ прописаны в ст. 368 ГК РФ.

368 ГК РФ.

В БГ по 223-ФЗ должны быть указаны:

- дата выдачи банковской гарантии,

- принципал,

- бенефициар,

- гарант,

- основное обязательство, исполнение по которому обеспечивается гарантией,

- денежная сумма, подлежащая выплате, или порядок ее определения,

- обстоятельства, при наступлении которых должна быть выплачена сумма гарантии.

Иногда корпоративные заказчики в качестве дополнительных требований указывают те, что установлены для БГ по 44-ФЗ.

Заказчик по 223-ФЗ сам определяет, сколько должна действовать банковская гарантия для обеспечения его закупки. Чаще всего заказчики ориентируются на сроки, установленные для БГ по 44-ФЗ:

- при обеспечении контракта срок должен превышать минимум на один месяц период исполнения обязательств,

- при обеспечении заявок срок БГ должен быть минимум на два месяца длиннее периода их подачи.

Проверка проверкой, но не лишним будет изначально снизить риск получения недействительной банковской гарантии. Это сэкономит время на переоформление гарантии — критически ценное, если подходит к концу срок подписания контракта или приема заявок. Рассказываем, что должно насторожить поставщика при оформлении банковской гарантии:

Это сэкономит время на переоформление гарантии — критически ценное, если подходит к концу срок подписания контракта или приема заявок. Рассказываем, что должно насторожить поставщика при оформлении банковской гарантии:

- долги организации-гаранта,

- маленький список документов для получения банковской гарантии,

- низкая стоимость банковской гарантии.

Не все организации, выдающие банковские гарантии, имеют стабильное финансовое положение. Оформляя гарантию без проверки финансов и репутации организации-гаранта, рискуете заключить договор с потенциальным банкротом.

Перед подачей заявления на получение банковской гарантии оцените надежность выбранного гаранта — финансовое положение, судебные дела организации, количество лет на рынке. Воспользуйтесь СБИС Все о компаниях — в системе уже собраны и проанализированы актуальные данные о любой компании из налоговой, Росстата, ЦБ, Верховного суда и других официальных источников.

При оформлении гарантии гарант должен потребовать достаточное количество документов для подтверждения стабильности финансового состояния принципала. Так банк защищает себя от рисков — ведь если он выплатит сумму по гарантии, а принципал внезапно обанкротится, банку будет сложнее вернуть сумму компенсации платежа по гарантии. Ему придется взыскивать долг с банкрота, а банкротные дела могут растягиваться на несколько лет.

Так банк защищает себя от рисков — ведь если он выплатит сумму по гарантии, а принципал внезапно обанкротится, банку будет сложнее вернуть сумму компенсации платежа по гарантии. Ему придется взыскивать долг с банкрота, а банкротные дела могут растягиваться на несколько лет.

Обычно банки запрашивают:

- копии паспортов учредителей,

- справку об отсутствии задолженности в ФНС,

- устав,

- решение о назначении на должность директора,

- бухгалтерскую отчетность,

- налоговые декларации,

- заявку со ссылкой на закупку или контракт,

- расшифровку информации по ключевым статьям бухучета.

Если банковскую гарантию предоставили по одному-двум документам, велика вероятность, что выданная гарантия будет недействительной.

Комиссия за выдачу банковской гарантии — это заработок гаранта. Для получения этого заработка гарант идет на риски, принимая на себя обеспечение обязательств клиента. На практике поставщики чаще добросовестно исполняют контракты, но есть примеры, когда участники закупок отзывают заявки, уклоняются от исполнения контракта или исполняет обязательства некачественно. В этом случае банк оплачивает долг принципала.

В этом случае банк оплачивает долг принципала.

Поэтому комиссия за оформление банковской гарантии не может быть очень низкой. Как правило, она составляет:

- 5% от суммы обеспечения для гарантий на участие в торге,

- 10% от суммы обеспечения для гарантий на исполнение контракта.

Кроме того, обязательно проверяйте реквизиты, на которые переводите комиссию за выдачу БГ. Это должны быть реквизиты банка, а не сторонней организации.

Ваш браузер устарел, возможны проблемы в работе с сайтом

Ваш браузер не содержит последних обновлений, необходимых для корректной работы портала. Настоятельно рекомендуем перейти на Яндекс Браузер

Используя официальный сайт tensor.ru, вы даете согласие на работу с cookie, Яндекс.Метрикой, Google Analytics для сбора технических данных. Подробнее

Банковские гарантии для инвестиционных и бизнес-проектов

Развитие мировой экономики наряду с глобализацией финансовой сферы увеличивает роль международных сделок практически во всех секторах, включая недвижимость, энергетику, сельское хозяйство, добычу полезных ископаемых, машиностроение и другие.

Применение банковских гарантий (БГ) стало залогом успешной реализации многих инвестиционных и бизнес-проектов.

Преимущества услуг по предоставлению банковской гарантии включают следующее:

• Повышение финансовой ликвидности вашей компании.

• Больше доверия к вашему бизнесу со стороны властей и партнеров.

• Узнаваемый бренд и сильная позиция наших партнеров на финансовом рынке дают нашим клиентам преимущество в ведении переговоров и заключении контрактов с подрядчиками и поставщиками оборудования.

• Широкий выбор среди множества финансовых решений для любой сферы и проекта.

• Гибкие условия гарантии, адаптированные под ваши потребности.

• Экспертная поддержка команды ESFC от А до Я.

Чтобы узнать больше о наших возможностях в области финансирования крупных проектов, свяжитесь со специалистами ESFC Investment Group и запланируйте консультацию на любое удобное время.

Мы готовы найти оптимальное решение для вашего бизнеса.

Банковские гарантии: сущность и применение

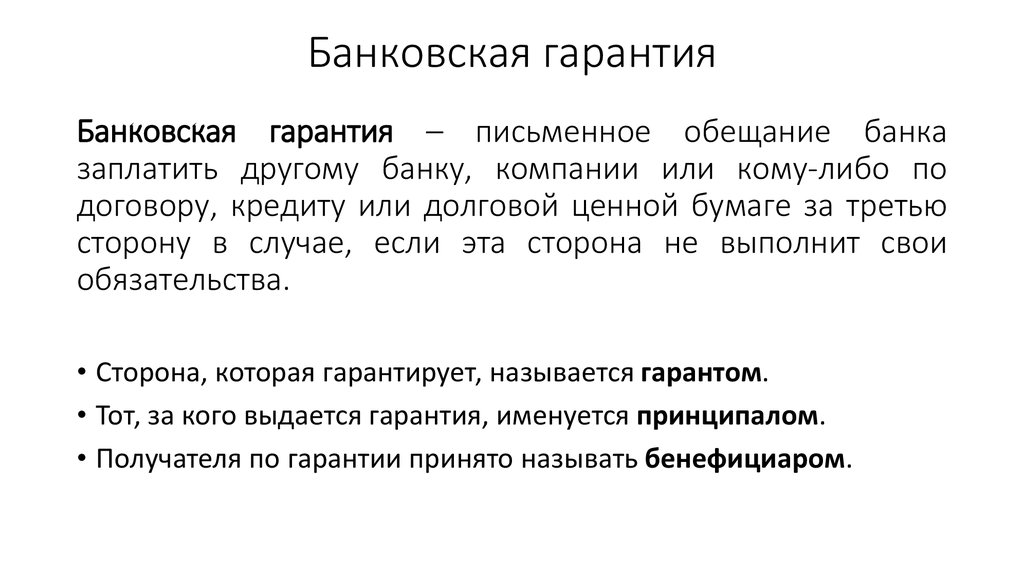

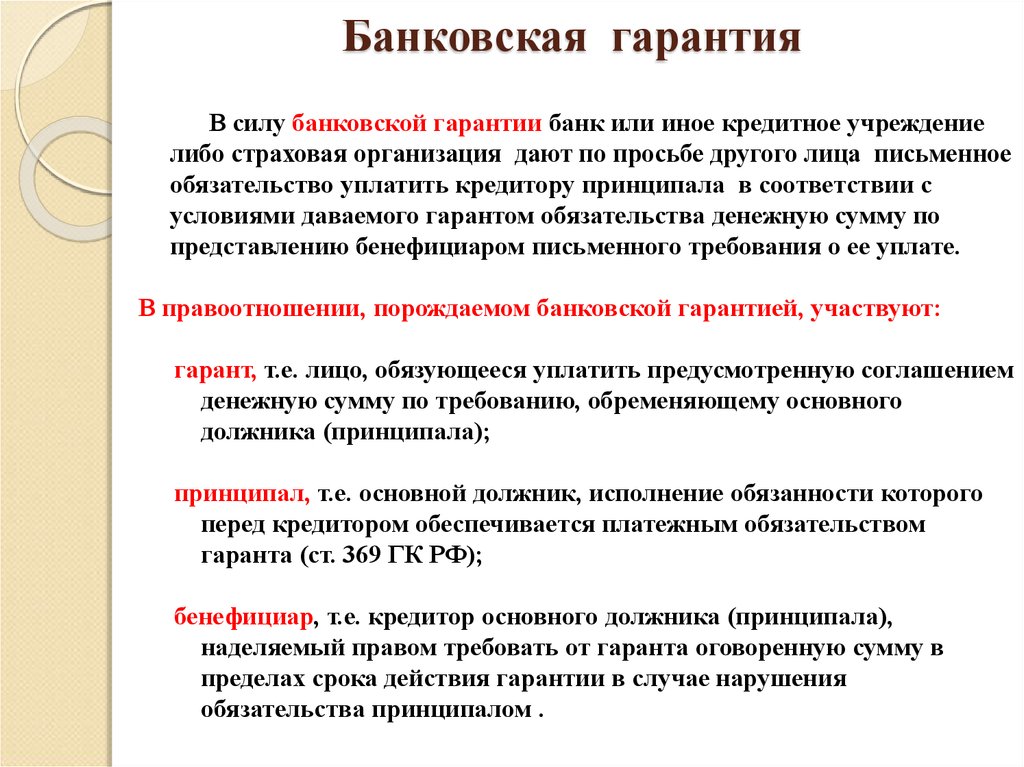

Банковская гарантия означает обязательство банка выплатить бенефициару гарантии сумму, указанную в гарантии, в случае невыполнения принципалом взятых на себя обязательств или наступления так называемого гарантийного случая.

Гарантийный случай — получение банком-гарантом (банком-контргарантом) требования бенефициара, которое содержит обоснованное требование совершения действия, предусмотренного договором гарантии (контргарантии), на основании доказательств неисполнения принципалом обязательство по основному контракту.

В рамках гарантийных отношений можно выделить следующих участников:

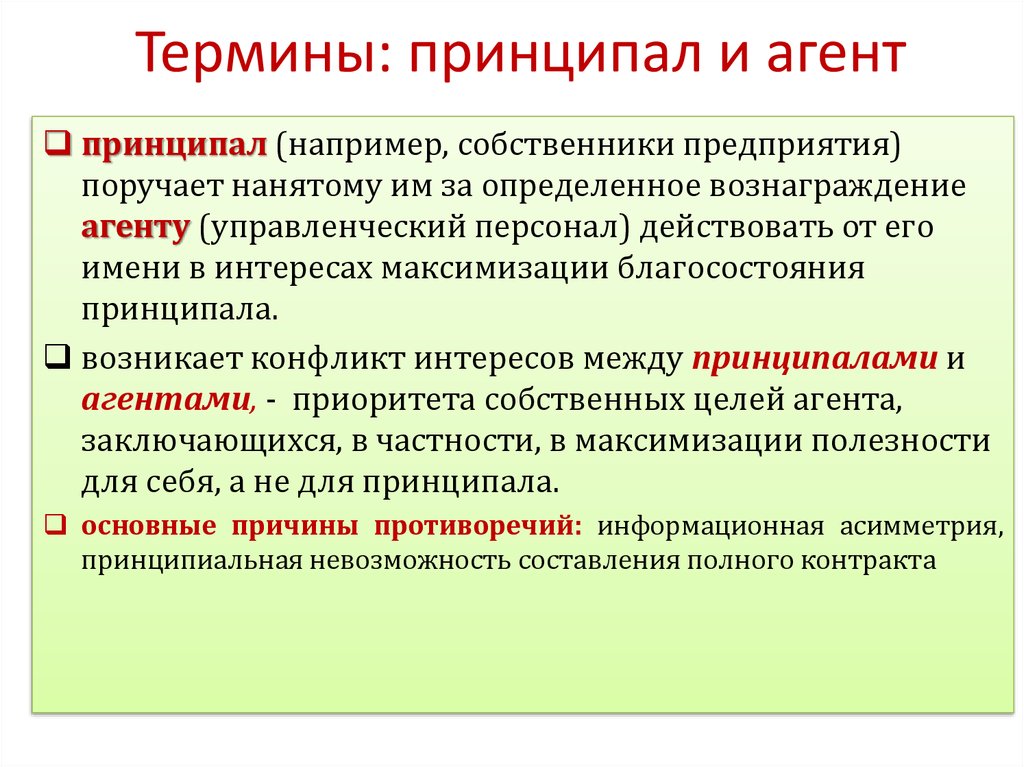

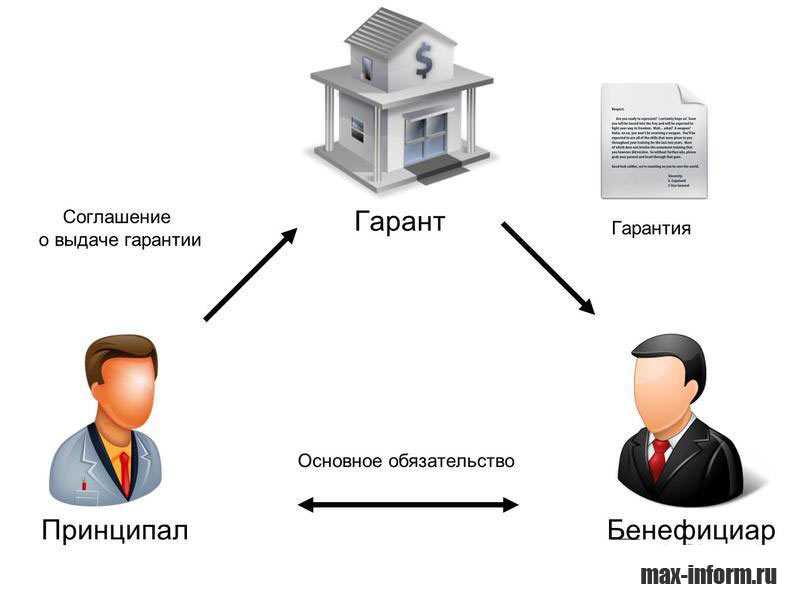

• Принципал (должник), который заключает основной контракт с кредитором (например, договор строительства) и договор с банком-гарантом.

• Бенефициар (кредитор), который заключает основной контракт с должником (например, договор обслуживания), и гарантийные отношения с гарантом.

• Банк или же страховая компания (гарант), которая заключает соответствующие договоры с должником и с кредитором проекта.

Основной контракт, или базовые отношения относятся к контрактным отношениям между бенефициаром и принципалом, которые основываются на договоре, правовых актах или же тендерной документации касательно обязательств принципала, выполнение которых обеспечивает банковская гарантия.

БГ дает компании эффективный финансовый инструмент, который повысит безопасность транзакций и минимизирует риск дефолта контрагента. Использование этого инструмента увеличивает финансовую ликвидность клиента и укрепляет позиции компании при проведении переговоров по крупным проектам.

Банковская гарантия в первую очередь защищает бенефициара, при этом бенефициарами могут быть разные стороны контракта в зависимости от конкретной деловой потребности.

В международной практике БГ как вид обеспечения обязательств представляет широкое понятие, и может касаться не только банков. Она также может демонстрировать признаки, присущие другим способам обеспечения выполнения требований кредиторов.

Она также может демонстрировать признаки, присущие другим способам обеспечения выполнения требований кредиторов.

Краткая история вопроса

Возникновение банковской гарантии как вида обеспечения исполнения обязательств было обусловлено тем, что некоторые кредиты, выдаваемые банками, по своей природе не могли обеспечиваться залогом активов или товарно-материальных ценностей.

Для полноценного обеспечения возврата долга была предложена гарантия, которая впоследствии эволюционировала и была адаптирована к разным типам операций и проектов.

Процесс формирования гарантии нового типа проходил параллельно во многих странах, причем в разных уголках мира этот процесс был во многом уникальным. Даже сейчас мы видим существенные различия в деловой практике некоторых стран. Юридические последствия предоставления БГ могут в значительной мере отличаться.

Впервые банковская гарантия появилась в коммерческом обороте США в середине 1960-х годов, где она приняла форму так называемого резервного аккредитива.

Позднее, с начала 1970-х годов банкиры ввели ее в коммерческую практику в связи с расширением международных связей и ростом международных платежей.

Рост значения банковских гарантий для крупных проектов связан с реализацией западными фирмами инвестиционных проектов на Ближнем Востоке в таких отраслях, как добыча нефти и газа, строительство дорог и аэропортов, развитие сетей коммуникаций и другие. Реализация этих проектов требовала надежного и ликвидного обеспечения.

Решение задач по достижению международной согласованности в правовом регулировании банковской гарантии взяли на себя Международная Торговая Палата (МТП) и Организация Объединенных Наций (ООН), которые продолжают эту работы до сих пор.

МТП разработала два свода унифицированных правил.

Первый опубликован в 1978 году и получил название «Унифицированные правила для договорных гарантий».

Второй свод был принят в 1992 году и назван «Унифицированные правила для гарантий по требованию».

ООН начала работу в сфере международной унификации правил о банковской гарантии в 1990 году. Комиссия ООН по праву международной торговли (ЮНСИТРАЛ) взяла на себя разработку полноценной международной Конвенции, которая получила бы статус закона в присоединившихся к ней государствах.

Первый, неудачный проект документа увидел свет в 1970 году. Последующая работа была возобновлена лишь в 1988 году. Тогда планировалось разработать модельный закон, который должен был служить эталоном в разработке соответствующих национальных законов (UNCITRAL Uniform Law on International Guaranty Letters).

Впоследствии проект получил высокий статус международной конвенции прямого действия «Конвенция ООН о независимых гарантиях и резервных аккредитивах». Этот документ был подписана 11 декабря 1995 года в Нью-Йорке и вступил в силу 1 января 2000.

Поскольку процессы формирования банковской гарантии как института гражданского права проходили параллельно в разных странах, по-разному в современном коммерческом обороте называются гарантийные документы.

В Европе преимущественно используется термин «гарантия», но в разных странах терминология отличается.

Следует отметить, что банки США в целом не имеют права выдавать гарантии. Поэтому этот институт получил название «резервный аккредитив» или сокращенно «резервный кредит». В литературе отмечается высокое сходство банковской гарантии и резервного аккредитива, однако различия между ними лежат в сфере практики и деловой терминологии. Так, если гарантия применяется исключительно для обеспечения обязательства, а выплата производится только при нарушении контракта, то с аккредитива суммы платежа списываются в любом случае при выполнении условий.

В Соединенных Штатах резервные аккредитивы используют не только в сфере банковской гарантии, а в более широких отраслях коммерческой деятельности.

Несмотря на довольно широкое использование применение данного инструмента на мировом уровне, банковская гарантия не имеет специального регулирования в национальном законодательстве большинства стран (за исключением США и некоторых других).

Классификация банковских гарантий

В настоящее время существует несколько классификаций гарантий, которые основаны на различных критериях.

Эти классификации применяются в разных сферам и во многом они являются условными. Ниже мы рассмотрим несколько примеров.

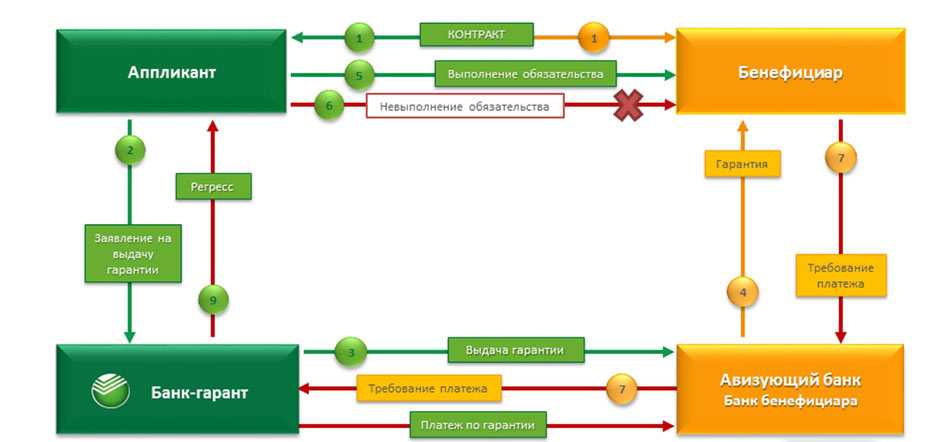

Наиболее важными видами банковских гарантий в контексте крупных проектов считаются прямые и непрямые гарантии, которые отличаются схемами отношений между участниками.

Прямая гарантия подразумевает, что принципал обращается к обслуживающему банку, который выступает в роли банка-гаранта и предоставляет гарантию в пользу местного или зарубежного бенефициара.

Схема прямой БГ приведена на рисунке ниже.

В некоторых случаях требования финансового законодательства принимающей страны или потребности конкретного клиента диктуют необходимость в другом типе защиты.

Речь идет о так называемой непрямой гарантии, которая включает банк-контргарант.

Непрямая банковская гарантия предполагает, что сперва компания-апликант обращается к обслуживающему банку-контргаранту, который уже дает определенные инструкции другому финансовому учреждению (банку-гаранту). Последний предоставляет официальную гарантию местному или зарубежному бенефициару на оговоренных условиях.

Механизм непрямой гарантии может осуществляться при посредничестве авторитетных международных финансовых учреждений, таких как Европейский банк реконструкции и развития. Это особенно актуально в случае крупных стратегических сделок.

Схема организации непрямой банковской гарантии приведена на рисунке ниже.

С учетом объема формальностей и, следовательно, простоты получения денежных средств бенефициаром, финансовые эксперты предлагают другую актуальную классификацию БГ:

• Условная банковская гарантия. В этом случае получение средств банка бенефициаром проблематично. Необходимо выполнить условия, изложенные в контракте, и провести процесс проверки. Банк проверит, среди прочего, обоснованность претензии и предоставление всех необходимых документов.

Банк проверит, среди прочего, обоснованность претензии и предоставление всех необходимых документов.

• Безусловная банковская гарантия. В данном случае получатель не обязан выполнять какие-либо дополнительные условия и предоставлять документы, которые подлежат проверке банком. Оплата производится по запросу получателя и не требует дополнительных действий со стороны клиента.

В инвестиционном процессе возможны разные виды страхования и банковских гарантий. Ниже рассмотрены примеры использования банковских гарантий в крупных строительных проектах.

В зависимости от объекта защиты можно выделить следующее:

• Гарантия надлежащего устранения дефектов и неисправностей (иногда объединяется в один инструмент с гарантией надлежащего исполнения контракта). Эта гарантия выдается по запросу подрядчика в пользу заказчика с целью обеспечения претензий, вытекающих из предоставленной подрядчиком гарантии качества работ.

• Гарантия возврата платежа, произведенного заказчиком субподрядчику за строительные работы.![]() Выдается по запросу компании-подрядчика в пользу заказчика для обеспечения требования в случае невыполнения работ субподрядчиком, либо для подачи тендерного залога в процедурах государственных закупок.

Выдается по запросу компании-подрядчика в пользу заказчика для обеспечения требования в случае невыполнения работ субподрядчиком, либо для подачи тендерного залога в процедурах государственных закупок.

• Гарантия оплаты строительных работ выдается по запросу заказчика в пользу подрядчика для обеспечения его требований об оплате работ.

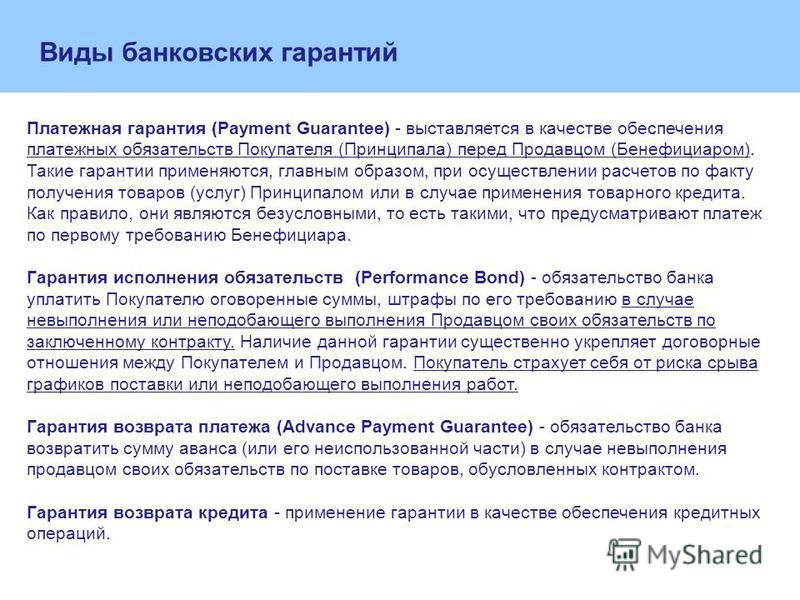

Наиболее популярные виды БГ включают тендерные гарантии, гарантии оплаты, гарантии надлежащего выполнения контракта, гарантии возврата долга (кредита), гарантии уплаты таможенного долга, гарантии оплаты лизинговых платежей, контргарантии и другие.

На практике выделяют особый вид гарантии – супергарантию.

Она предоставляется в интересах бенефицира, желающего получить, помимо гарантии банка должника, на тех же условиях также гарантию более известного и надежного банка.

В этом случае банк-гарант принимает обязательство перед супергарантом компенсировать ему суммы, которые ему придется уплатить согласно обязательствам, основанным на супергарантии.

При высоких рисках или значительной сумме контракта возможна также синдицированная гарантия. Ведущий банк выдает гарантию на полную гарантийную сумму, и данная гарантия обеспечивается встречными гарантиями-участников синдиката. В случае гарантийного платежа ведущий банк в порядке регресса взимает суммы, которые указаны во встречных гарантиях, с банков-участников данного синдиката.

Экономическая роль банковских гарантий в крупных бизнес-проектах

Сущность банковских гарантий состоит в том, что банк эмитент берет на себя риск исполнения обязательств принципалом.

Бенефициар получает дополнительную возможность погашения своей дебиторской задолженности по основному контракту. Формально эмитент не принимает на себя ни долг принципала, ни становится ответственным по данному долгу.

Экономическая роль гарантии, которая служит обеспечением долга для бенефициара, отличает БГ от платежных инструментов, таких как банковский аккредитив. В современном виде банковские гарантии имеют множество экономических преимуществ, которые лежат в основе бурного развития такого рода услуг в финансовом секторе.

В современном виде банковские гарантии имеют множество экономических преимуществ, которые лежат в основе бурного развития такого рода услуг в финансовом секторе.

Эмитент гарантии обязуется произвести оплату товаров или услуг тогда, когда произошел гарантийный случай и компания не уплатила причитающуюся по контракту сумму.

Таким образом, платежи по БГ производятся в нижеперечисленных случаях:

• Гарантийный случай, то есть невыполнение основного коммерческого контракта.

• Невозможность устранения последствий гарантийного случая за счет принципала.

Считается, что бенефициар может использовать банковскую гарантию только в рамках перечисленных двух случаев.

Соответственно, удовлетворение финансовых интересов бенефициара принципалом до обращения в банк не дает право использовать гарантию. Данное условие закладывает основы взаимовыгодных отношений в рамках БГ.

Перед выдачей гарантии эмитент оценивает риск возникновения гарантийного случая. Это требует тщательного анализа компании-бенефициара, которая может оказаться недостаточно надежной или злоупотреблять инструментами БГ, запрашивая выплату компенсации в заведомо несоответствующих условиям договора случаях.

Это требует тщательного анализа компании-бенефициара, которая может оказаться недостаточно надежной или злоупотреблять инструментами БГ, запрашивая выплату компенсации в заведомо несоответствующих условиям договора случаях.

С точки зрения банка, надежность БГ и аккредитивов сводится к качественной проверке соблюдения формальных требований, связанных с платежным запросом (подача заявителем требуемых документов). Неудивительно, что в мировой практике известны ситуации, когда аккредитивы выполняли функцию банковских гарантий.

Таблица: Особенности использования банковских гарантий в крупных проектах.

|

Особенности |

Краткое пояснение |

|

Сложность операций |

БГ считаются технически сложными финансовыми инструментами, что объясняется повышенными требованиями безопасности и необходимостью многочисленных проверок.

|

|

Необходимость анализа каждого клиента и сделки |

Надежность данного финансового инструмента напрямую связана с качеством проверки клиентов и оценки вероятности наступления гарантийного случая. |

|

Доверие к клиенту |

Выдача БГ повышает доверие деловых партнеров к клиенту, поскольку банк тщательно проверяет финансовое положение компании и делает вывод о ее надежности. |

|

Повышение ликвидности |

Компании, которые используют этот финансовый инструмент, не должны замораживать крупные денежные средства в банке (как, например, при покрытии аккредитивов). |

|

Постоянный мониторинг |

Деятельность банка не заканчивается после выдачи гарантии, поскольку финансовые риски в каждом случае должны строго контролироваться и оцениваться.

|

|

Высокие расходы |

Глубокая оценка клиента и сделки, необходимость постоянного мониторинга наряду с высокими рисками делает банковскую гарантию дорогостоящим инструментом |

|

Отсутствие единых стандартов гарантии |

БГ представляет собой разнообразный и неоднородный инструмент, который может использоваться в различных формах и модифицироваться под конкретную отрасль или даже сделку. |

|

Приоритетное развитие |

Использование банковских гарантий позволяет более активно развивать приоритетные сектора экономики, такие как строительство жилой недвижимости или торговля. |

|

Покрытие ущерба |

Выплачиваемые средства по БГ обычно существенно превышают размеры ущерба, что делает данный инструмент еще более привлекательный для сфер с высокими рисками.

|

Обеспечительная функция гарантии состоит в том, что этот инструмент стимулирует и обеспечивает надлежащее выполнение принципалом его договорных обязательств перед компанией-бенефициаром в рамках основного контракта.

Эта функция, играющая важную роль в крупных проектах, основана на трех факторах:

• Легитимация. БГ свидетельствует о способности принципала выполнить в полной мере договорные обязательства. Банк-гарант может предоставить гарантию только тогда, когда компания успешно прошла всестороннюю проверку.

• Компенсация. Нарушение основного контракта принципалом всегда ведет к потере значительных средств. БГ частично либо полностью компенсирует потенциальные потери контрагента в результате невыполнения обязательств.

• Мотивация. Эта функция основана на угрозе потери деловой репутации и денежных средств принципалом в результате невыполнения или ненадлежащего выполнения им договорных обязательств перед бенефициаром.

Будучи сложным и легко адаптируемым финансовым инструментом, банковская гарантия может быть настроена таким образом, чтобы защищать отдельные этапы контракта. Такой подход очень удобен для крупных многоэтапных проектов, которые связаны с многочисленными рисками и неопределенностями.

После выполнения гарантийного обязательства принципал освобождается в этой части от выполнения основного договорного обязательства, однако у него возникает обязанность по возмещению определенных сумм банку-гаранту.

Растущая потребность в банковских гарантиях

В связи с ростом числа крупных международных проектов возникла потребность в правовом инструменте, который помогал бы без значительных усилий и без потери времени возмещать ущерб, причиненный неисполнением сторонами своих обязательств по договору.

Банки не будут тратить время и силы на потенциальные споры с клиентами о том, был ли платеж обязательным и есть ли у банка право на регрессные требования.

Банки стремятся создать четкие правовые условия и избавиться от ненужных судебных тяжб.

Банковская гарантия помогает финансовым учреждениям выполнять свою работу: выгодно продавать деньги и получать компенсацию с принципала без промедления. Этот инструмент отлично справляется с задачей, а потому нашел применение в разных областях.

Сюда относятся крупные тендеры, обеспечение выполнения контрактных обязательств, таможенные отношения и другое. Однако субъектами гарантийного обязательства могут стать только финансово крепкие компании, владеющие ликвидными активами.

Данный финансовый инструмент главным образом используют компании, которые стремятся повысить доверие потенциальных партнеров к своему бизнесу. БГ нередко является условием получения крупного кредита для реализации капиталоемких проектов.

С другой стороны, гарантия может потребоваться подрядчику, который обеспокоен риском неплатежеспособности своих партнеров.

Имея банковскую гарантию, компании значительно проще убедить потенциального кредитора в целесообразности сотрудничества.

Банковские гарантии ценятся в первую очередь небольшими компаниями или компаниями, зависящими от крупного контракта. Для них возможная неплатежеспособность подрядчика была бы серьезной проблемой, которая может привести к банкротству.

Банковские гарантии также используют крупные компании, которые реализуют дорогостоящие и рискованные инвестиционные проекты, требующие значительных средств. С банковской гарантией участникам такого проекта намного проще получить финансирование на благоприятных условиях.

Однако банковская гарантия потребует прозрачности и высокой финансовой устойчивости апликанта.

Часто банки выдвигают длинный перечень условий, которые должна выполнить компания перед тем как воспользоваться этим финансовым инструментом.

Может возникнуть необходимость, например, открыть банковский счет в конкретном банке и предоставить дополнительное материальное обеспечение (недвижимость, оборудование или другие активы). Положительный кредитный рейтинг и строгое выполнение условий, установленных гарантом, обычно позволяют заключить договор.

Стоимость услуги банковской гарантии обычно определяется в индивидуальном порядке, исходя из оценки финансовой надежности клиента.

Чаще всего эта стоимость основана на определенном проценте от суммы гарантии плюс фиксированные сборы.

Тендерные гарантии и их применение

Согласно Унифицированным правилам для договорных гарантий, тендерная гарантия относится к обязательству, которое выдается страховщиком, банком или другим институтом по просьбе участника тендера (принципала) или иной уполномоченной стороны (инструктирующая сторона) стороне, объявившей торги (бенефициар).

В рамках обязательства гарант берется компенсировать бенефициару установленный объем материального ущерба в случае невыполнения обязательств принципалом.

Тендерная гарантия предназначена для защиты интересов компании, проводящей тендер, возмещения убытков в случае отказа участника тендера от дальнейшего сотрудничества в течение срока действия его конкурсного предложения. Она также распространяется на случаи выигрыша участником тендера и его отказа от заключения контракта.

Она также распространяется на случаи выигрыша участником тендера и его отказа от заключения контракта.

Сумма банковской гарантии для крупных инвестиционных или бизнес-проектов в данном случае варьирует от 1 до 5%, иногда превышая этот лимит в зависимости от конкретной сделки.

Срок действия гарантии до подписания контракта или предоставления гарантии качественного исполнения договорных обязательств обычно составляет до полугода.

Если вас интересуют банковские гарантии для проектов в тяжелой промышленности, нефтегазовой отрасли, строительстве недвижимости, сельском хозяйстве, туризме и других сферах, свяжитесь с ESFC Investment Group для получения консультации.

Как работает банковская гарантия

Сфера договорных отношений предусматривает различные механизмы защиты сторон, включая обеспечение обязательств. Обеспечение – это своего рода гарантия, что обе стороны выполнят свою часть сделки в полном объеме или получат должную компенсацию за нарушения контрагента. Обеспечения есть разные: неустойка, задаток, залог, поручительство и др. Среди них также банковская гарантия, которая приобретает все большее распространение.

Обеспечения есть разные: неустойка, задаток, залог, поручительство и др. Среди них также банковская гарантия, которая приобретает все большее распространение.

Содержание

- Что такое банковская гарантия?

- Пример на практике

- Соотношение банковской гарантии и независимой

- В чем смысл гарантий?

- Схема работы банковской гарантии

Практика предоставления гарантий широко применяется в западных странах и закреплена российским законодательством. В частности, ее определение содержится в Гражданском кодексе, а основы использования закреплены законами № 44-ФЗ и № 223-ФЗ, регулирующими сферу государственных и муниципальных закупок.

Так как тема набирающая популярность и имеет множество плюсов для всех сторон сделки, поговорим о гарантиях более подробно. Разберемся с тем, что же это такое и какой у них механизм работы.

Что такое банковская гарантия?

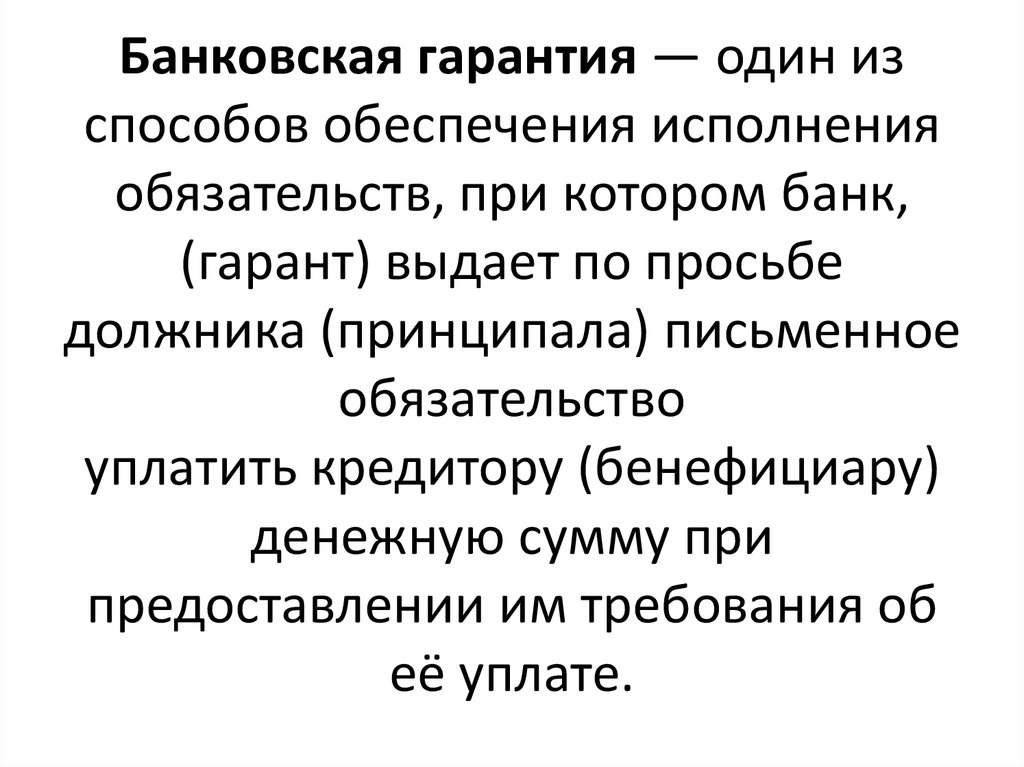

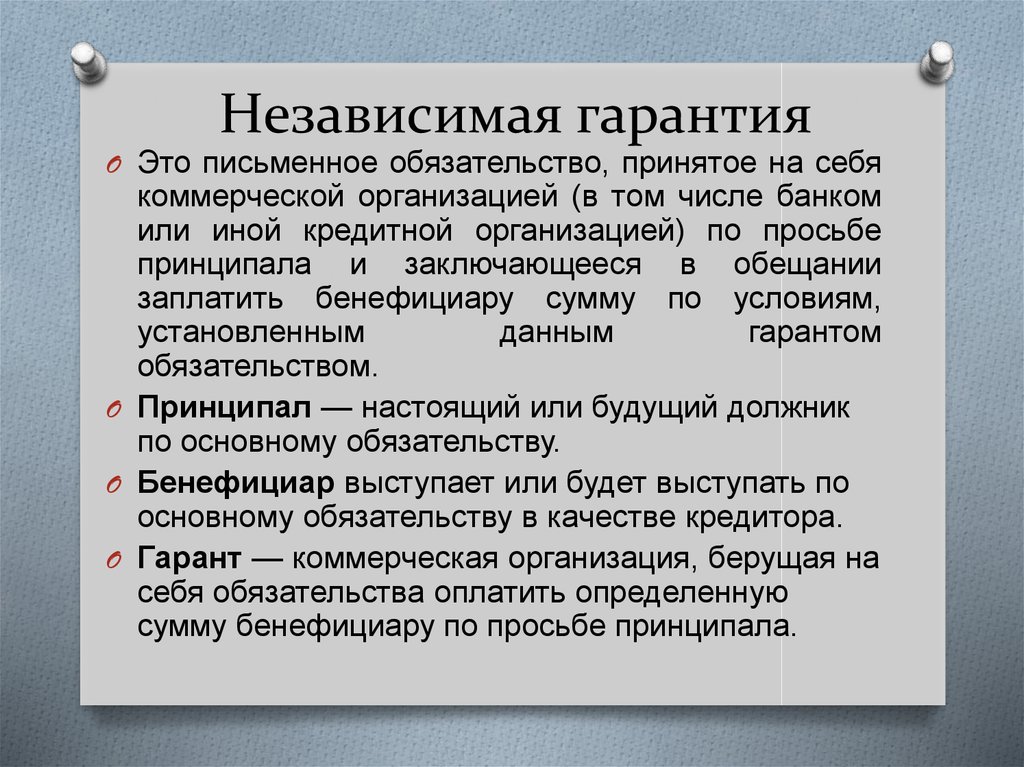

Самое простое определение банковской гарантии заключается в следующем. Это обеспечительная мера по гражданским и хозяйственным договорам, которая предусматривает привлечение третьей стороны – гаранта. Гарант выступает на стороне одного из контрагентов и обязуется выплатить финансовую компенсацию другому, если первый нарушит те обязательства, на которые распространяются положения гарантии.

Это обеспечительная мера по гражданским и хозяйственным договорам, которая предусматривает привлечение третьей стороны – гаранта. Гарант выступает на стороне одного из контрагентов и обязуется выплатить финансовую компенсацию другому, если первый нарушит те обязательства, на которые распространяются положения гарантии.

Касаться банковская гарантия может уплаты авансовых платежей, оплаты предоставленных услуг/работ или выполнения основных обязательств по контракту. При этом законом регулируются только базовые положения, а отношения между сторонами гарантии остаются на их усмотрение в рамках законодательства. Максимально урегулирована сфера госзакупок, поэтому при рассмотрении гарантий мы будем отталкиваться именно от ее положений.

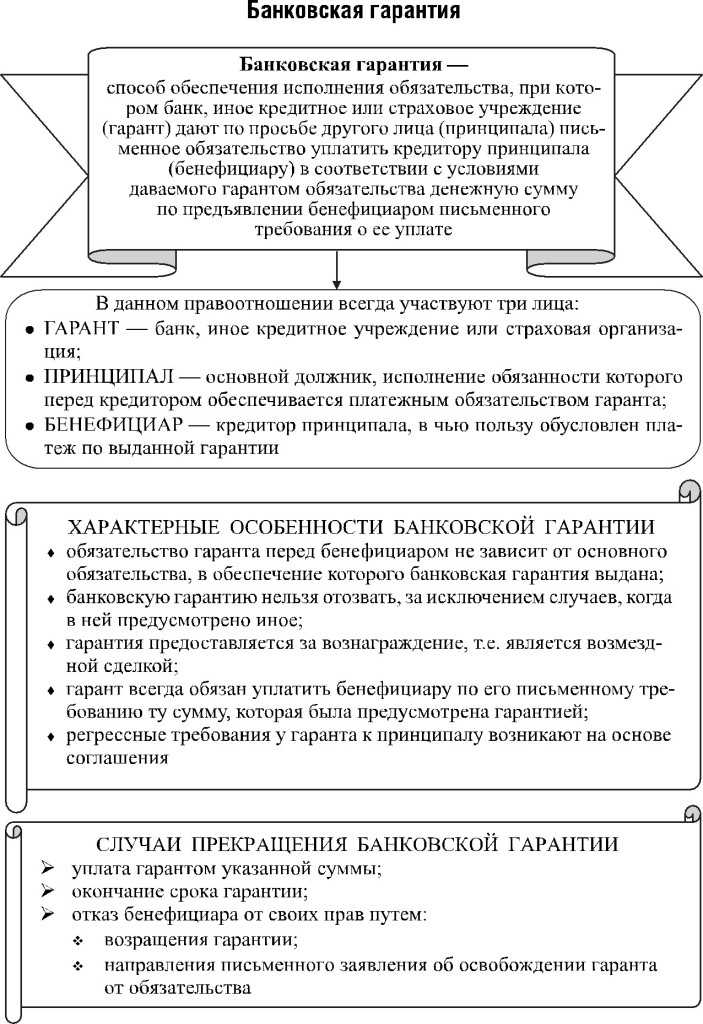

Участниками гарантийных отношений являются:

- принципал – сторона основной сделки, которая обращается за банковской гарантией и обязательства которой обеспечиваются. Как правило, принципалом выступает индивидуальный предприниматель или юридическое лицо;

- бенефициар – сторона основной сделки, перед которой гарантируется и которая имеет право на выплаты в случае нарушения принципалом своих обязательств;

- арант – третья относительно основной сделки сторона, что гарантирует и проведет выплату в пользу бенефициара, если принципал нарушит обязанности по договору.

В качестве гаранта выступает банковское учреждение или другая финансовая организация.

В качестве гаранта выступает банковское учреждение или другая финансовая организация.

В качестве гаранта выступает банковское учреждение или другая финансовая организация.

В качестве гаранта выступает банковское учреждение или другая финансовая организация.

Требоваться предоставление гарантий может по закону или по согласованию сторон. Такие гарантии имеют письменную форму, подлежат регистрации в реестре, являются безотзывными и должны содержать в себе информацию о сроке и условиях действия, первоначальном договоре, порядке выплаты компенсации. Когда истекает указанный в гарантии срок, она автоматически аннулируется, если иное не предусмотрено условиями ее выдачи.

Пример на практике

Чтобы стало еще понятнее, приведем практический пример. Маленькая компания с небольшим оборотным капиталом хочет принять участие в тендере на ремонт детского сада. Для этого нужно сначала предоставить обеспечение заявки в виде конкретной суммы или гарантии на нее, а в случае выигрыша – исполнения обязательств. Обеспечить участие можно наличными, но в данном случае замораживается существенная часть активов и выполнить контракт без привлечения кредитных средств не получается. Кредит брать не выгодно, зато можно обратиться за гарантией в банк.

Кредит брать не выгодно, зато можно обратиться за гарантией в банк.

Тот за небольшую комиссию выдает банковскую гарантию, подтверждающую его согласие погасить нанесенные заказчику убытки, если компания нарушит свои обязанности. Такой гарантии достаточно для обеспечения контракта – и все средства фирмы остаются в ее распоряжении.

Дальше возможно два варианта развития событий:

- Компания-принципал исполняет обязательства по контракту в полном объеме, в надлежащем качестве и в установленные сроки. Действие банковской гарантии заканчивается и больше никто никому ничего не должен;

- Принципал нарушает условия договора. Например, не успел закончить работы вовремя или получил аванс и стал уклоняться от выполнения ремонта. Тогда заказчик-бенефициар обращается в банк с банковской гарантией пакетом документов и получает гарантийную выплату за несделанный ремонт на свой счет.

Во втором варианте банк обязан удовлетворить требования по гарантии, а принципал переходит в категорию должника банковского учреждения. Дальнейшие взаимоотношения между банком и клиентом напоминают кредитные. Компания, которая пользовалась гарантийными услугами, должна вернуть банку оплаченную им сумму с учетом процентов за пользование средствами или других платежей, предусмотренных договором.

Дальнейшие взаимоотношения между банком и клиентом напоминают кредитные. Компания, которая пользовалась гарантийными услугами, должна вернуть банку оплаченную им сумму с учетом процентов за пользование средствами или других платежей, предусмотренных договором.

Аналогичная схема возможна и в частной практике, без государственных закупок. Тогда необходимость оформления банковских гарантий или желание подкрепить ими отсрочку платежа (например, сделать ремонт кафе сейчас, а расплатиться через несколько месяцев, когда бизнес запустится и начнет приносить прибыль) устанавливается по согласию сторон.

Соотношение банковской гарантии и независимой

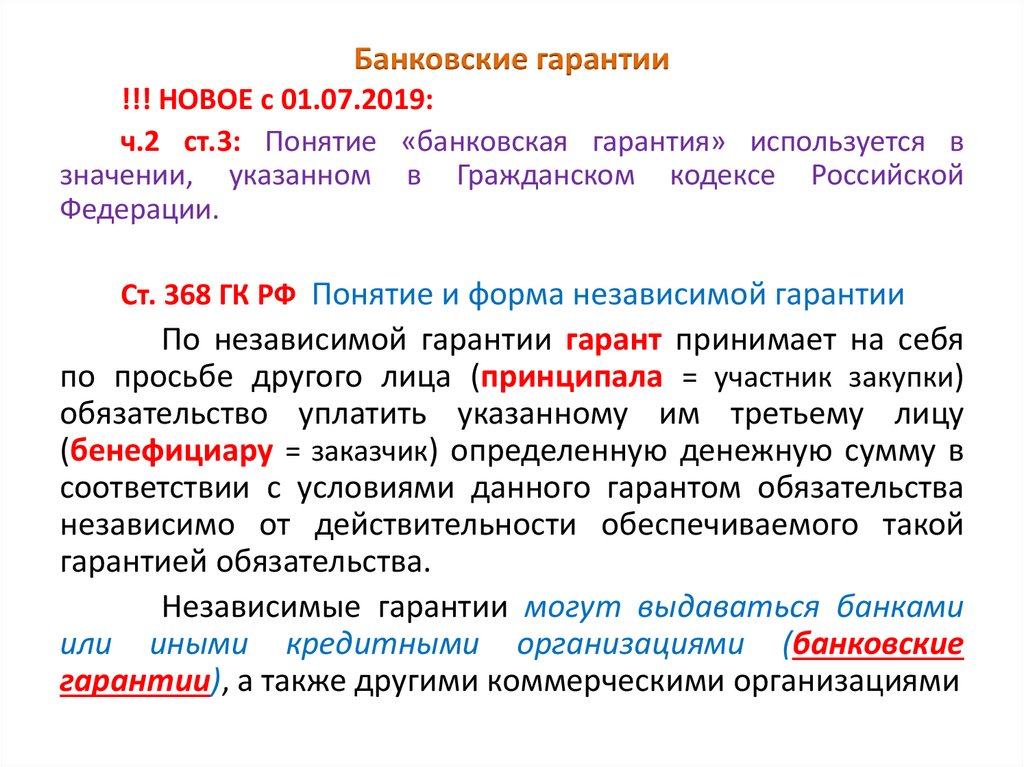

Несколько слов на актуальную сегодня тему. Мы используем понятие «банковская гарантия», потому что ведем речь именно о выдаваемых банками гарантийных документах. Но, с законодательной точки зрения, такого определения уже нет. Согласно последним изменениям, подобные гарантии называются независимыми, так как круг субъектов, уполномоченных на их выдачу, значительно расширяется.

По сути, банковские гарантии – это разновидность независимых гарантий, один из возможных вариантов. Но по тексту, благодаря общим положениям касательно всех видов, мы используем их как синонимы (с оговоркой о том, что за ними нужно обращаться именно в данное финансовое учреждение).

Если вы хотите ознакомиться с темой гарантий и механизмом их работы детальнее, не пугайтесь разности понятий. Читайте нормативную базу по независимым решениям – и вы сможете получить всю нужную информацию.

В чем смысл гарантий?

Говоря о том, как работает гарантийная система, следует обязательно разобраться с сущностью подобной конструкции. Так гораздо проще проследить все нюансы.

Определить банковскую гарантию можно с трех разных, но связанных между собой, сторон, в зависимости от того, чем именно она выступает для каждой ее стороны (принципала-бенефициара-гаранта):

- первый аспект – гарантии непосредственно как форма обеспечения выполнения тех или иных обязательств. С точки зрения бенефициара, это своеобразная страховка от возможно понесенного ущерба в будущем в случае недобросовестности контрагента. Будь то гарантирование оплаты или исполнения обязанностей, бенефициар точно не уйдет в убыток, если не считать потраченного зря времени. Его интересы при наличии банковских гарантий дополнительно защищены;

- второй аспект – гарантии как новые возможности для ведения бизнеса компанией. Принципал, пользуясь услугами банками, даже при небольшом объеме оборотных средств может браться за выполнение крупных заказов, тем самым развивая и расширяя свою деятельность. Ему не нужно сначала выводить из оборота активы, а потом обращаться за кредитом, если денег будет недостаточно. Кредит в большинстве случаев стоит дороже банковской гарантии и оформляется сложнее. Получается, что проще и выгоднее оформить именно гарантийные взаимоотношения с банком. Особенно если вы добросовестный исполнитель и планируете выполнить все обязательства по основному контракту;

- третий аспект – гарантии как финансовые услуги. Для гаранта гарантирование является одним из банковских продуктов, услугой, за которую он получает доход. Как правило, за выдачу банковской гарантии банк берет комиссию в проценте от суммы гарантирования. Деньги в натуре также не выделяются и остаются в обороте. Принципал считается клиентом банка и, если банковскую гарантию реализовали, становится его должником.

Будь то гарантирование оплаты или исполнения обязанностей, бенефициар точно не уйдет в убыток, если не считать потраченного зря времени. Его интересы при наличии банковских гарантий дополнительно защищены;

Будь то гарантирование оплаты или исполнения обязанностей, бенефициар точно не уйдет в убыток, если не считать потраченного зря времени. Его интересы при наличии банковских гарантий дополнительно защищены;

Как правило, за выдачу банковской гарантии банк берет комиссию в проценте от суммы гарантирования. Деньги в натуре также не выделяются и остаются в обороте. Принципал считается клиентом банка и, если банковскую гарантию реализовали, становится его должником.

Как правило, за выдачу банковской гарантии банк берет комиссию в проценте от суммы гарантирования. Деньги в натуре также не выделяются и остаются в обороте. Принципал считается клиентом банка и, если банковскую гарантию реализовали, становится его должником.

Финансовое учреждение здесь рискует больше всего, поэтому оно вправе устанавливать собственные условия предоставления гарантий клиентам.

Если говорить в общем, институт банковских гарантий выгоден всем участникам контрактных правоотношений. Если вы еще не пользовались им в своей деятельности, мы рекомендуем присмотреться и обратиться к нему при необходимости.

Схема работы банковской гарантии

Наконец, разберем механизм функционирования независимых гарантий пошагово. Основываться будем на законодательных положениях о госзакупках. В частной сфере схема будет аналогична, только вариативности для участников больше.

На практике банковская гарантия действует следующим образом:

- заказчик объявляет тендер и при определенной сумме будущего контракта требует предоставления участниками обеспечения;

- компания-участник выбирает способ обеспечения на свое усмотрение и обращается в банк (реестр уполномоченных учреждений можно найти на сайте Минфина). Важно, чтобы банковскую гарантию выдали до подачи заявки/подписания контракта, иначе она не будет принята к рассмотрению;

- заказчик проверяет соответствие гарантии действующим нормам, рассматривает заявку или подписывает контракт;

- поставщик приступает к выполнению договора и исполняет все качественно. Срок действия гарантии истекает, возвращать ее банку не нужно. Или – поставщик уклоняется/нарушает/утрачивает возможность выполнить обязательства/банкротится и т. п.;

- во втором случае поставщик обращается к банку с гарантией и оговоренным пакетом документов;

- банк изучает документы и принимает решение про выплату по гарантиям, что происходит в преимущественном большинстве случаев;

- банк обращается к поставщику, своему клиенту за погашением сделанной выплаты.

Важно, чтобы банковскую гарантию выдали до подачи заявки/подписания контракта, иначе она не будет принята к рассмотрению;

Важно, чтобы банковскую гарантию выдали до подачи заявки/подписания контракта, иначе она не будет принята к рассмотрению;

Получается, что при использовании банковской гарантии поставщик заказчику ничего далее не должен, но его взаимоотношения с банком продолжаются до погашения долга.

Обзор верховного суда банковская гарантия \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Обзор верховного суда банковская гарантия

Подборка наиболее важных документов по запросу Обзор верховного суда банковская гарантия (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Банковская гарантия:

- Банковская гарантия в договоре поставки

- Банковская гарантия возмещение НДС

- Банковская гарантия на гарантийные обязательства

- Банковская гарантия по 223-ФЗ

- Банковская гарантия принципал

- Ещё…

- Судебный процесс:

- Административный истец

- Апеллянт

- Апелляционная жалоба на решение районного суда

- Апелляционная жалоба по электронной почте

- Апелляционная инстанция

- Ещё…

Судебная практика: Обзор верховного суда банковская гарантия

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Определение Верховного Суда РФ от 12. 07.2021 N 304-ЭС21-10123 по делу N А46-15281/2020

07.2021 N 304-ЭС21-10123 по делу N А46-15281/2020

Требование: О пересмотре в кассационном порядке судебных актов по делу о признании недействительными решения в части и предписания антимонопольного органа.

Решение: В передаче дела в Судебную коллегию по экономическим спорам Верховного Суда РФ отказано, так как, отменяя решение суда первой инстанции, суд апелляционной инстанции пришел к выводу о законности ненормативных правовых актов управления в оспариваемой части, с чем согласился суд округа. Кроме того, суды пришли к выводу о том, что предоставление надлежащего обеспечения за пределами срока не свидетельствует о соблюдении порядка заключения договора.Проанализировав положения статей 165.1, 194, 368, 369 и 374 Гражданского кодекса и принимая во внимание правовую позицию Верховного Суда Российской Федерации, изложенную в пункте 4 Обзора судебной практики разрешения споров, связанных с применением законодательства о независимой гарантии, утвержденного Президиумом Верховного Суда Российской Федерации 05. 06.2019, согласно которой требование бенефициара должно быть представлено гаранту до окончания определенного в гарантии срока и считается представленным своевременно, если оно направлено гаранту в пределах срока действия гарантии, суды указали на неправомерность включения в банковскую гарантию условия о необходимости получения гарантом требования бенефициара до окончания срока гарантии.

06.2019, согласно которой требование бенефициара должно быть представлено гаранту до окончания определенного в гарантии срока и считается представленным своевременно, если оно направлено гаранту в пределах срока действия гарантии, суды указали на неправомерность включения в банковскую гарантию условия о необходимости получения гарантом требования бенефициара до окончания срока гарантии.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Определение Верховного Суда РФ от 08.07.2021 N 304-ЭС21-10132 по делу N А46-15280/2020

Требование: О пересмотре в кассационном порядке судебных актов по делу о признании недействительными решения в части и предписания антимонопольного органа.

Решение: В передаче дела в Судебную коллегию по экономическим спорам Верховного Суда РФ отказано, так как, отменяя решение суда первой инстанции, суд апелляционной инстанции пришел к выводу о законности ненормативных правовых актов управления в оспариваемой части, с чем согласился суд округа. Проанализировав положения статей 165.1, 194, 368, 369 и 374 Гражданского кодекса и принимая во внимание правовую позицию Верховного Суда Российской Федерации, изложенную в пункте 4 Обзора судебной практики разрешения споров, связанных с применением законодательства о независимой гарантии, утвержденного Президиумом Верховного Суда Российской Федерации 05.06.2019, согласно которой требование бенефициара должно быть представлено гаранту до окончания определенного в гарантии срока и считается представленным своевременно, если оно направлено гаранту в пределах срока действия гарантии, суды указали на неправомерность включения в банковскую гарантию условия о необходимости получения гарантом требования бенефициара до окончания срока гарантии.

Проанализировав положения статей 165.1, 194, 368, 369 и 374 Гражданского кодекса и принимая во внимание правовую позицию Верховного Суда Российской Федерации, изложенную в пункте 4 Обзора судебной практики разрешения споров, связанных с применением законодательства о независимой гарантии, утвержденного Президиумом Верховного Суда Российской Федерации 05.06.2019, согласно которой требование бенефициара должно быть представлено гаранту до окончания определенного в гарантии срока и считается представленным своевременно, если оно направлено гаранту в пределах срока действия гарантии, суды указали на неправомерность включения в банковскую гарантию условия о необходимости получения гарантом требования бенефициара до окончания срока гарантии.

Статьи, комментарии, ответы на вопросы: Обзор верховного суда банковская гарантия

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Комментарий к Обзору судебной практики разрешения споров, связанных с применением законодательства о независимой гарантии, утв. Президиумом ВС РФ 05.06.2019

Президиумом ВС РФ 05.06.2019

(Автонова Е.Д., Астапенко П.А., Борейшо Д.В., До М.Ю., Мальшаков А.А., Мымрин В.А., Папилин И.И., Романова О.И., Скутин Г.А., Ходасевич Л.С.)

(«Вестник экономического правосудия Российской Федерации», 2020, NN 8, 9)1. В комментируемом пункте Обзора ВС РФ указывает, что расходы принципала на оплату банковской гарантии в случае прекращения государственного (муниципального) контракта по обстоятельствам, за которые отвечает бенефициар, являются убытками, которые должны быть возмещены принципалом.

Нормативные акты: Обзор верховного суда банковская гарантия

«Обзор судебной практики Верховного Суда Российской Федерации N 4 (2020)»

(утв. Президиумом Верховного Суда РФ 23.12.2020)В силу ч. 1 ст. 45 Федерального закона от 5 апреля 2013 г. N 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (в редакции, действовавшей в период выдачи банковской гарантии) (далее — Закон N 44-ФЗ) заказчики в качестве обеспечения заявок и исполнения контрактов принимают банковские гарантии, выданные банками, включенными в предусмотренный ст. 74.1 НК РФ перечень банков, отвечающих установленным требованиям для принятия банковских гарантий в целях налогообложения.

74.1 НК РФ перечень банков, отвечающих установленным требованиям для принятия банковских гарантий в целях налогообложения.

Получить банковскую гарантию срочно. Без залога и поручительств

Что нужно для получения банковской гарантии

Согласно 44-ФЗ, банковская (независимая) гарантия – способ дополнительно обеспечить выполнение стороной договора ее финансовых обязательств. Гарантом (принципалом) выступает банк.

Суть банковской гарантии: банк-гарант обязуется по требованию выплатить указанную в документе обоснованную сумму кредитору (бенефициару) вместо должника. Это гарантирует кредитору, что все финансовые обязательства перед ним будут выполнены в срок и в полном объеме. В отличие от поручительства документ выдается на срок действия конкретного контракта (до 5 лет). Он не может быть отозван гарантом в одностороннем порядке.

Преимущества банковской гарантии:

- позволяет без существенных трат и не изымая средства из оборота вести активную бизнес-деятельность и зарабатывать;

- минимизирует риски контрагентов при работе с вами, повышая таким образом вероятность успешных сделок и сводя к нулю отказы;

- помогает работать без предоплаты;

- формирует доверие к вам со стороны внутренних и внешних контрагентов;

- быстро окупается по сравнению с упущенными выгодами, банковскими кредитами и займами.

В каких случаях нужен документ

Банковская гарантия необходима стартапам, развивающемуся и крупному бизнесу – юрлицам и индивидуальным предпринимателям. Используется для получения кредитов, сертификаций и лицензирования, закупки оборудования и других средств производства, масштабирования деловой активности здесь и сейчас.

Документ необходим для участия в тендерах и аукционах, коммерческих и государственных закупках. Он позволяет участвовать в прибыльных операциях с депозитами, ценными бумагами, покупкой и арендой коммерческой и производственной недвижимости, спецтранспорта. Требуется для международной торговли и бизнес-инвестиций практически на всех этапах сделок.

Виды банковских гарантий, с которыми мы работаем:

На обеспечение участия

Используется для обеспечения заявок на участие в государственных закупках, проводимых по 44-ФЗ, 223-ФЗ. Позволяет не замораживать средства на специальных счетах и участвовать в большем количестве закупок.

На обеспечение исполнения обязательств

Используется для обеспечения надлежащего исполнения обязательств по контрактам, заключенным по 44-ФЗ, 223-ФЗ и 615-Постановлению (Фонд капитального ремонта), а также по коммерческим контрактам.

На возврат аванса

Чаще всего применяется при проведении закупок по 223-ФЗ.

На гарантийные обязательства

Используется для обеспечения обязательств по устранению недостатков работ, в процессе эксплуатации.

Требования к оформлению:

- банковские гарантии по 44-ФЗ выдают только аккредитованные банки из реестра Минфина РФ; Для других банковских гарантий список банков не ограничен. Перечень Минфина по 44-ФЗ

- оформляются в электронном виде, для оформление необходимо наличие ЭЦП

- по 44-ФЗ обязательно вносятся в Единый реестр банковских гарантий (отрытый либо закрытый, если контракт связан с государственной тайной).

На сайте Единой информационной системы в сфере закупок можно срочно оформить банковскую гарантию по44 -ФЗ, 223 ФЗ, 185 ФЗ/615 ПП, 275 ФЗ, закрытым закупкам, коммерческим закупкам.

Экспертная помощь в получении

Юридическая компания «Аллюр» помогает получить банковские гарантии на обеспечение гарантийных обязательств и исполнение коммерческих контрактов в течение 1 дня с внесением в реестр. Получим решение от банков из топ 100 за 30 минут по двум документам, подберем лучшие условия, которые доступны на рынке.

Как мы работаем:

- 1Вы присылаете нам ИНН и ссылку на закупку или проект контракта.

- 2Мы отправляем заявки сразу в более чем 10 банков партнеров.

- 3Согласовываем с вами условия и выбираем банк.

- 4Заполняем и досылаем все необходимые документы.

- 5Получаем проект гарантии от банка и счет на оплату банковской гарантии напрямую в банк.

- 6Оплата и занесение банковской гарантии в реестр. Получение выписки от банка.

Необходимые документы для оформления

Для первичного анализа и направления заявок в банки:

- заявка;

- карточка предприятия;

- ИНН компании;

- номер аукциона или проект контракта;

После выбора банка:

- бухгалтерский баланс за последний год и квартал

- паспорт директора и учредителя;

- протокол или решение об одобрении сделки;

- лицензии (если есть).

Электронные копии должны быть заверены КЭП.

Помимо стандартных – по 44-ФЗ – с нашей помощью можно быстро получить банковские гарантии по 223-ФЗ для электронных торгов (требования меньше, процедура проще и дешевле), а также по 615-ПП (185-ФЗ) для выполнения капитальных ремонтов. У каждой услуги – свои особенности и единые общие условия.

Позвоните нам по телефону или воспользуйтесь формой онлайн-заявки.

Банковская гарантия: как она работает и почему выгодна всем сторонам

14:46

31.03.2021

#экономика

#банки

Как предпринимателю при заключении договора, особенно с новым контрагентом, снизить риски и обрести уверенность в финансовой безопасности сделки? Проблему решает банковская гарантия – универсальный инструмент, который позволит компенсировать потери даже в том случае, если партнер признан неплатежеспособным. О том, как это работает, нам рассказали эксперты БСБ Банка.

Что это такое?

Банковская гарантия – письменное обязательство банка уплатить бенефициару (лицу, в пользу которого предоставляется банковская гарантия) денежную сумму в соответствии с условиями гарантии. Если проще – банк гарантирует выполнение компанией своих обязательств. Таким образом, участниками механизма являются три стороны:

Если проще – банк гарантирует выполнение компанией своих обязательств. Таким образом, участниками механизма являются три стороны:

-

Принципал — компания, надлежащее исполнение обязательств которой и обеспечивает банковская гарантия; -

Бенефициар – компания, которая минимизировала свои риски и получит платеж по банковской гарантии, если контрагент не сможет выполнить свои обязательства; -

Банк, который выдает гарантию и берет на себя обязательство произвести платеж в пользу бенефициара в случае наступления «гарантийного случая.

Разновидность гарантии определяется исходя из характера обязательств: она может быть таможенная, обеспечения возврата авансового платежа, исполнения контракта, обеспечения платежей… У каждой есть свои нюансы и особенности, разъяснить которые могут специалисты БСБ Банка. Однако общий механизм одинаков.

Тендер под защитой

Наиболее популярной в Беларуси, отмечают в БСБ Банке, является тендерная банковская гарантия. Давайте рассмотрим, как она работает на практике на примере коммерческих взаимоотношений ООО «Новый свет» (производитель светодиодных светильников и лент) и ООО «Удачный шоппинг» (владелец торгового центра).

ООО «Удачный шоппинг» решило выбрать поставщика светодиодного освещения по тендеру, и при этом хотело бы отсечь ненадежных контрагентов и получить гарантийное возмещение в случае, если победитель откажется от заключения договора или отзовет свое предложение. Тогда он вправе указать необходимость предоставления тендерной гарантии от претендента в конкурсной документации. Одним из претендентов стало ООО «Новый свет».

-

ООО «Новый свет» (принципал) при подготовке пакета документов на конкурс обращается за банковской гарантией к банку. -

Банк-гарант озвучивает принципалу основные условия предоставления в адрес ООО «Удачный шопинг» гарантии (залог, гарантийный депозит либо страхование финансового риска), размер своей комиссии и озвучивает пакет необходимых документов. Он немаленький – банк должен убедиться в надежности контрагента и его способности выполнить взятые на себя обязательства.

-

После тщательного рассмотрения пакета документов банк одобряет ООО «Новый свет» предоставление гарантии, получает вознаграждение и передает гарантию в адрес бенефициара. -

В случае выигрыша тендера, заключения контракта и исполнения «Новым светом» своих обязательств, банковская гарантия остается историей – «включать» ее не было оснований. Если же «Новый свет» проиграл тендер, то бенефициар возвращает гарантию в банк либо пишет банку уведомление об освобождении его от обязательств. -

Что будет, если «Новый свет» выиграет тендер, но откажется от подписания договора? Тогда бенефициар («Удачный шопинг») обратится в банк-гарант с требованием о возмещении, предоставляя соответствующий документ. Не позднее чем через пять рабочих дней банк примет решение об уплате бенефициару предусмотренной договором денежной суммы. А для того, чтобы компенсировать свои потери, после исполнения банковской гарантии «обратился» к залогу, предоставленному принципалом.

Он немаленький – банк должен убедиться в надежности контрагента и его способности выполнить взятые на себя обязательства.

Он немаленький – банк должен убедиться в надежности контрагента и его способности выполнить взятые на себя обязательства.

А для того, чтобы компенсировать свои потери, после исполнения банковской гарантии «обратился» к залогу, предоставленному принципалом.

А для того, чтобы компенсировать свои потери, после исполнения банковской гарантии «обратился» к залогу, предоставленному принципалом.

Гарантии на все случаи бизнеса

Формат взаимодействия «Нового Света» и «Удачного шоппинга» мог быть и другим. Но, в любом случае, «Удачный шоппинг» способен защитить свои интересы с помощью банковской гарантии.

Например, банковская гарантия исполнения контракта выручит при любом из возможных нарушений принципалом обязательств по договору при поставках товара или оказании работ/услуг. Поэтому, если «Новый свет» поставит товар на 2 месяца позже сроков, причем только 100 светильников из 200, да еще и неработающих – «Удачный шоппинг» вправе использовать банковскую гарантию. В случае ненадлежащего исполнением контракта гарантия выставляется, как правило, на 5-20% от суммы договора. Такой вариант компенсации может оказаться единственно возможным, если дело дошло до суда и ответчик признан неплатежеспособным.

Другой вариант: контракт заключен, предоплата внесена, но «Новый свет» после получения денег перестал даже отвечать на звонки… Риск невозврата переведенных средств покроет гарантия возврата авансового платежа. Действует такая гарантия как в случае с внесения части стоимости, так и полной предоплаты. Она позволит компании защитить себя не только от возможных проблем с расчетами у принципала, но и мошенничества.

Но в сделках между «Новый свет» и «Удачный шоппинг» рискуют обе стороны. Как «Новый свет» может обезопасить себя от отказа заказчика оплачивать вовремя поставленные светодиодные лампы надлежащего качества? Минимизировать риск позволит гарантия обеспечения платежей. В этом случае банк-гарант уплатит гарантийную сумму ООО «Новый свет» и взыщет ее с «Удачного шоппинга».

Win-win ситуация

Таким образом, использование банковских гарантий помогает каждому участнику этого инструмента достигать определенных целей, отмечают в БСБ Банке.

«Бенефициару она позволяет снизить риски и быстро получить средства, не прибегая к судебному разбирательству, которое нередко выливается в длительный и дорогостоящий процесс. Для принципала получение гарантии – это подтверждение его финансовой устойчивости и возможность не отвлекать денежные средства до момента исполнения обязательства. Для гаранта это возможность расширить сферу своего сотрудничества с клиентом и получить вознаграждение за принятие риска«, — констатирует начальник Департамента кредитования БСБ Банка Илья Черноок.

Экономическая ситуация в мире меняется стремительно, постоянно появляются новые факторы, которые влияют на бизнес, прилетают «черные лебеди». В таких условиях дополнительная гарантия банка точно не будет лишней – даже во взаимоотношениях с хорошо известными компаниями.

Банковская гарантия или SBLC

Банковские гарантии и SBLC (Резервный аккредитив) являются финансовыми инструментами, но каждый из них имеет совершенно разные финансовые цели. Большинство банков могут выдать либо банковскую гарантию, либо SBLC, поэтому клиенты часто спрашивают нас, что лучше? Банковская гарантия-финансирование-деньги-масштаб Если ваша основная цель состоит в том, чтобы ваша банковская гарантия или SBLC была монетизирована, дисконтирована или профинансирована, чтобы вы получили как можно больше денежных средств от инструмента…. Тогда БАНКОВСКАЯ ГАРАНТИЯ будет ЛУЧШЕ! Причина в том, что спонсоры, которые монетизируют банковские гарантии и SBLC (резервный аккредитив), предпочитают банковские гарантии и обычно платят БОЛЬШЕ за банковские гарантии, чем за SBLC. Отношение LTV (кредит к стоимости) по банковским гарантиям, как правило, выше, чем у SBLC, поэтому, если ваша единственная цель — максимизировать монетизированный доход от вашего финансового инструмента, запрашивайте банковскую гарантию, а не SBLC.

Большинство банков могут выдать либо банковскую гарантию, либо SBLC, поэтому клиенты часто спрашивают нас, что лучше? Банковская гарантия-финансирование-деньги-масштаб Если ваша основная цель состоит в том, чтобы ваша банковская гарантия или SBLC была монетизирована, дисконтирована или профинансирована, чтобы вы получили как можно больше денежных средств от инструмента…. Тогда БАНКОВСКАЯ ГАРАНТИЯ будет ЛУЧШЕ! Причина в том, что спонсоры, которые монетизируют банковские гарантии и SBLC (резервный аккредитив), предпочитают банковские гарантии и обычно платят БОЛЬШЕ за банковские гарантии, чем за SBLC. Отношение LTV (кредит к стоимости) по банковским гарантиям, как правило, выше, чем у SBLC, поэтому, если ваша единственная цель — максимизировать монетизированный доход от вашего финансового инструмента, запрашивайте банковскую гарантию, а не SBLC.

Резервные аккредитивы

ОПРЕДЕЛЕНИЕ «Резервного аккредитива» — SBLC

Гарантия платежа, выданная банком от имени клиента, которая используется в качестве «платежа последней инстанции» в случае невыполнения клиентом договорных обязательств перед третий участник. Резервные аккредитивы создаются в знак добросовестности в деловых операциях и являются доказательством кредитоспособности покупателя и платежеспособности. Банк, выдающий SLOC, будет выполнять краткие обязанности по андеррайтингу, чтобы обеспечить кредитоспособность стороны, запрашивающей аккредитив, а затем направляет уведомление в банк стороны, запрашивающей аккредитив (обычно продавца или кредитора).

Резервные аккредитивы создаются в знак добросовестности в деловых операциях и являются доказательством кредитоспособности покупателя и платежеспособности. Банк, выдающий SLOC, будет выполнять краткие обязанности по андеррайтингу, чтобы обеспечить кредитоспособность стороны, запрашивающей аккредитив, а затем направляет уведомление в банк стороны, запрашивающей аккредитив (обычно продавца или кредитора).

Также известен как «недействующий аккредитив».

Резервный аккредитив обычно действует в течение примерно одного года, что дает достаточно времени для осуществления платежа в соответствии со стандартными договорными правилами. Резервные аккредитивы часто используются в международных торговых сделках, например при покупке товаров из другой страны. Продавец запросит резервный аккредитив, который может быть обналичен по требованию, если покупатель не произведет платеж к дате, указанной в контракте. Стоимость получения резервного аккредитива обычно составляет 4-15% от номинальной суммы в год, но письмо может быть аннулировано, как только покупатель или заемщик выполнит условия контракта.

Резервный аккредитив или гарантия — это письменное обязательство, данное MCGCL лицу, с которым вы ведете дела (бенефициару), выплатить определенную сумму денег в случае, если вы или третья сторона не выполните определенные финансовые или обязательства по исполнению. После платежа MCGCL получателю вы возмещаете MCGCL такой платеж.

Различные типы резервных аккредитивов или гарантий, предлагаемых MCGCL

Гарантии предложения (гарантия предложения)

Гарантии исполнения (гарантия исполнения)

Гарантии авансового платежа

Гарантии удержания или задержка авансового платежа по контрактным гарантиям

Финансовые гарантии

Основные выгоды

Улучшает ваш денежный поток обеспечение выполнения обязательств по контракту

Может устранить необходимость предоплаты за продукты или услуги, что позволяет использовать средства для альтернативных целей до наступления срока платежа

Заявка или гарантия исполнения могут помочь вам выиграть контракты, предоставив компании финансовую гарантию платежа в данных обстоятельствах

MCGCL разработала многочисленные проформы резервного аккредитива или гарантии для различных сценариев; мы можем настроить любой из наших форматов в соответствии с вашими потребностями, с учетом определенных требований

Доступ к экспертным знаниям по торговому финансированию

Наши эксперты по торговому финансированию предоставят вам знания в области структурирования, смягчения последствий и финансирования, а также актуальные рекомендации по страновым и торговым рискам для поддержки и ускорения ваших торговых операций

Что такое резервный аккредитив?

Резервный аккредитив (называемый «SLC» или «LC») представляет собой письменное обязательство банка-эмитента выплатить денежную сумму бенефициару от имени своего клиента в случае, если клиент не платит бенефициару. Важно отметить, что резервные аккредитивы применяются только в тех случаях, когда обязательство банка-эмитента по оплате не зависит от существования, действительности и возможности принудительного исполнения обязательства его клиента; это называется «абстрактной» гарантией; то есть обязательство банка заключается в выплате независимо от любых споров между его клиентом и бенефициаром. Выпуск аккредитивов является частной сделкой и не приводит к выпуску каких-либо публичных торговых ценных бумаг.

Важно отметить, что резервные аккредитивы применяются только в тех случаях, когда обязательство банка-эмитента по оплате не зависит от существования, действительности и возможности принудительного исполнения обязательства его клиента; это называется «абстрактной» гарантией; то есть обязательство банка заключается в выплате независимо от любых споров между его клиентом и бенефициаром. Выпуск аккредитивов является частной сделкой и не приводит к выпуску каких-либо публичных торговых ценных бумаг.

Почему у нас есть резервные аккредитивы?

Резервный аккредитив исходит из банковского законодательства США, которое запрещает кредитным учреждениям США принимать на себя гарантийные обязательства третьих лиц. (Большинство других стран за пределами США по-прежнему разрешают банковские гарантии.) Чтобы обойти это банковское правило США, банки США создали резервный аккредитив, который основан на единых обычаях и практике для документарных аккредитивов. В 1998 году Международная торговая палата (ICC) добавила ISP9. 8 (International Standby Practices 98) в качестве правил для резервных аккредитивов. Эти правила медленно принимаются; тем не менее, многие резервные аккредитивы по-прежнему опираются на старое руководство МТП «Унифицированные правила и обычаи для документарных аккредитивов», редакция 1993 г., Публикация МТП 500.

8 (International Standby Practices 98) в качестве правил для резервных аккредитивов. Эти правила медленно принимаются; тем не менее, многие резервные аккредитивы по-прежнему опираются на старое руководство МТП «Унифицированные правила и обычаи для документарных аккредитивов», редакция 1993 г., Публикация МТП 500.

Кто является сторонами резервного аккредитива?

Заявитель. Это клиент банка, который обращается в банк за резервным аккредитивом. Он должен предоставить залог банку или иметь достаточный кредит, чтобы побудить банк выпустить инструмент. Он также должен заплатить банку комиссию за выпуск инструмента.

Банк-эмитент. Это банк заявителя, который выпускает резервный аккредитив.

Бенефициар. Это сторона, в пользу которой выпущен документ.

Подтверждающий банк. Это банк (обычно расположенный рядом с бенефициаром), который соглашается (подтверждает) платить бенефициару, а не банк-эмитент платить бенефициару. Получатель уплачивает Подтверждающему банку комиссию за это удобство. Затем подтверждающий банк получает от банка-эмитента сумму, уплаченную бенефициару.

Затем подтверждающий банк получает от банка-эмитента сумму, уплаченную бенефициару.

Авизирующий банк. Это банк, который представляет бенефициара. Он может акцептовать аккредитив от имени бенефициара и инкассировать по нему от имени бенефициара. Чтобы транзакция была транзакцией между банками, авизующий банк работает для бенефициара, чтобы сохранить инструмент в банковской системе. Иногда авизующий банк также является подтверждающим банком, но не всегда.

Какова цель резервного аккредитива?

Резервная гарантия в основном выполняет ту же цель, что и банковская гарантия: она подлежит оплате по первому требованию и без возражений или возражений на основании основной сделки между заявителем и бенефициаром. Бенефициар сам решает, может ли он принять резерв.

Какие существуют типы резервных аккредитивов?

Режим ожидания производительности. Этот инструмент поддерживает обязательство выполнять иные действия, кроме выплаты денежных средств, в том числе с целью покрытия убытков, возникающих в результате неисполнения заявителем своих обязательств при завершении основной сделки.

Резерв авансового платежа. Этот документ поддерживает обязательство по учету авансового платежа, произведенного бенефициаром заявителю.

Гарантия предложения/ожидание тендера. Этот резерв поддерживает обязательство заявителя выполнить контракт, если заявителю присуждается предложение.

Счетчик в режиме ожидания. Этот инструмент поддерживает выдачу отдельного резервного или другого обязательства бенефициаром встречного резервного.

Прямая оплата в режиме ожидания. Этот инструмент служит для обеспечения платежа при наступлении основного платежного обязательства, как правило, в связи с финансовым резервом без учета дефолта. Этот резерв также используется для прямой оплаты обязательства, когда единственными условиями платежа являются прохождение срока и предъявление платежа.

Страховой резерв. Этот инструмент является страховым или перестраховочным обязательством заявителя.

Коммерческий резерв. Это наиболее часто используемый резерв, и он поддерживает обязательства заявителя по оплате товаров или услуг в случае неуплаты коммерческим должником.

Могут ли переводиться резервные аккредитивы?

Уступка поступлений по резервному аккредитиву — Бенефициар может уступить поступления по резервному аккредитиву. Но эта уступка не уступает права бенефициара в качестве «векселедателя» по резервному аккредитиву, и только бенефициар может осуществлять права «векселедателя» и предъявлять платежное требование в соответствии с условиями резервного аккредитива, за исключением случаев, когда условия документа предусматривают иное. Это означает, что цессионарий может получить поступления от резерва, но для того, чтобы получить эти поступления, бенефициар должен сначала предъявить требование об оплате. Это также означает, что бенефициар может продавать по переуступке со скидкой выгоды резерва. Уступка доходов требует уведомления банка-эмитента об этом действии; в противном случае банк-эмитент будет платить бенефициару, а не цессионарию.

Перевод резервного аккредитива. Резервный аккредитив может быть переведен третьему лицу ТОЛЬКО с письменного согласия банка-эмитента И бенефициара. Являются ли резервные аккредитивы предметом торговли?

Являются ли резервные аккредитивы предметом торговли?

Открытого рынка для торговли резервными аккредитивами не существует. Резервные аккредитивы могут быть переведены только или выручка назначена в частных сделках (как ранее отмечалось выше).

Резервные аккредитивы не имеют нумерации CUSIP или ISIN. Резервные аккредитивы не являются торговыми ценными бумагами, торговыми долговыми инструментами или торговыми инвестиционными фондами и, следовательно, не подпадают под действие правил и положений Комиссии по ценным бумагам и биржам.

Банковские гарантии

Гарантийное письмо представляет собой поручительство, адресованное государственному органу или организации либо другим физическим или юридическим лицам, в котором банк обязуется выплатить оговоренную сумму на оговоренных условиях в случае, если подрядчик не выполняет какое-либо конкретное договорное обязательство или обязанность.

С точки зрения должника начало бизнеса после получения гарантийного письма от уважаемого банка.

С точки зрения адресата, наличие гарантии компенсации в случае невыполнения работы.