Содержание

Банкротство: MustRead, выпуск 123

Быстрое меню:

- Косвенные доказательства при проверке мнимости сделки

- Вознаграждения не будет, если имущество было передано по отступному

- Признанное недействительным компенсационное финансирование субординируется

- К каким должникам применяются нормы о банкротстве застройщика

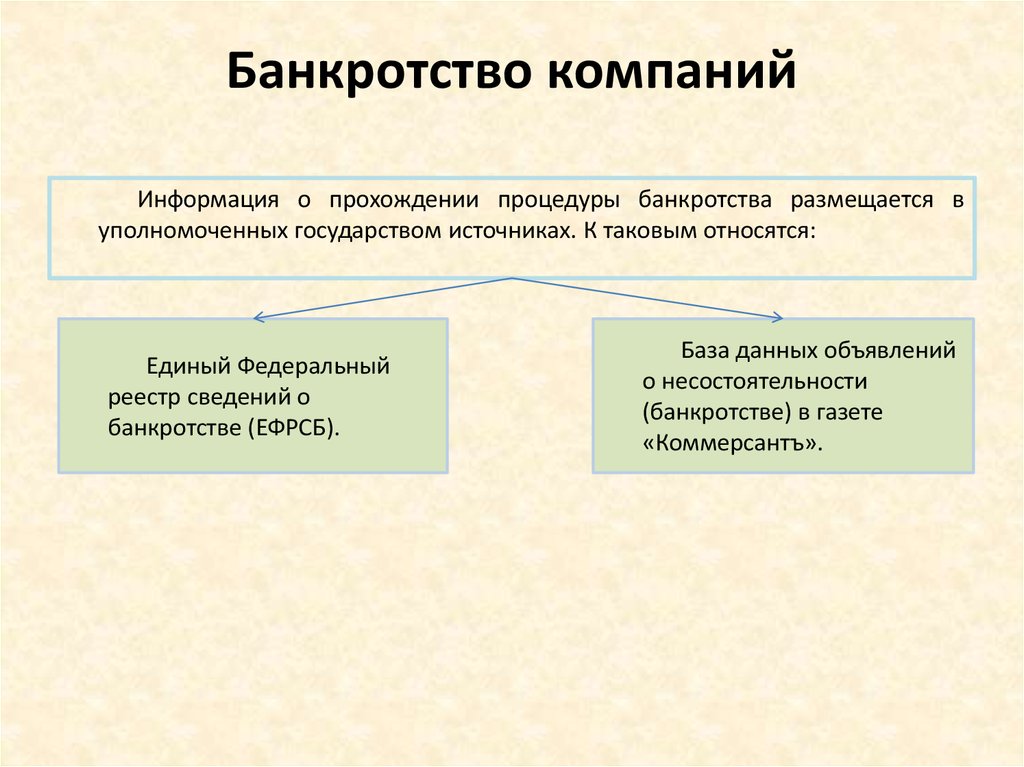

Требования кредиторов

Косвенные доказательства при проверке мнимости сделки

В деле о банкротстве банка АСВ не согласилось с требованием кредитора, основанного на решении суда, в связи с мнимостью договоров, на которых оно основано. Основным мотивом послужило то, что подрядчик не имел ресурсов для исполнения договоров, обладал признаками однодневки, не имел необходимой лицензии и бухгалтерской документации.

Тем не менее, нижестоящие суды всех инстанций поддержали кредитора, сославшись на то, что правоотношения подтверждены первичной документацией.

Но ВС РФ напомнил, что мнимая сделка характеризуется правильным оформлением сторонами всех документов, и недопустимо ограничиваться исследованием первичной документации. Доказательства, включая косвенные, должны быть достаточными для подтверждения наличия или отсутствия фактических правоотношений.

Определение от 30.05.2022 № 305-ЭС22-1204 по делу №А40-109341/2019

Арбитражные управляющие

Вознаграждения не будет, если имущество было передано по отступному

Конкурсный управляющий рассчитывал получить вознаграждение после реализации имущества должника посредством отступного. Банк с требованием не согласился, так как конкурсный управляющий не продемонстрировал эффективное осуществление своих полномочий, а его деятельность не повлекла пополнение конкурсной массы.

ВС РФ поддержал доводы банка, и отметил, что конкурсный управляющий не имел права на вознаграждение, поскольку погашение требований кредиторов осуществлено исключительно за счет имущества, переданного в качестве отступного.

Определение ВС РФ от 09.06.2022 № 305-ЭС22-1346 по делу А40-220454/2017

Требования кредиторов

Признанное недействительным компенсационное финансирование субординируется

Суды первой и второй инстанций установили и субординировали реституционное требование кредитора. Оно возникло в связи с признанием недействительными финансовых операций, признанных компенсационным финансированием. Но окружной суд счел, что поскольку и должник, и кредитор находятся в процедурах банкротства, а сами операции были признаны недействительными, то понижение очередности удовлетворения требования нарушит права и законные интересы конкурсной массы самого кредитора.

ВС РФ отметил, что сам по себе факт, что кредитор находится в процедуре банкротства, и операции по выдаче финансирования оспорены, не является основанием для отказа в субординации реституционного требования о возврате компенсационного финансирования. Констатация того, что таким финансированием нарушены права конкурсной массы кредиторов общества, не меняет правовую природу финансирования.

Констатация того, что таким финансированием нарушены права конкурсной массы кредиторов общества, не меняет правовую природу финансирования.

Определение от 03.06.2022 № 303-ЭС22-1644 по делу № А51-4609/2020.

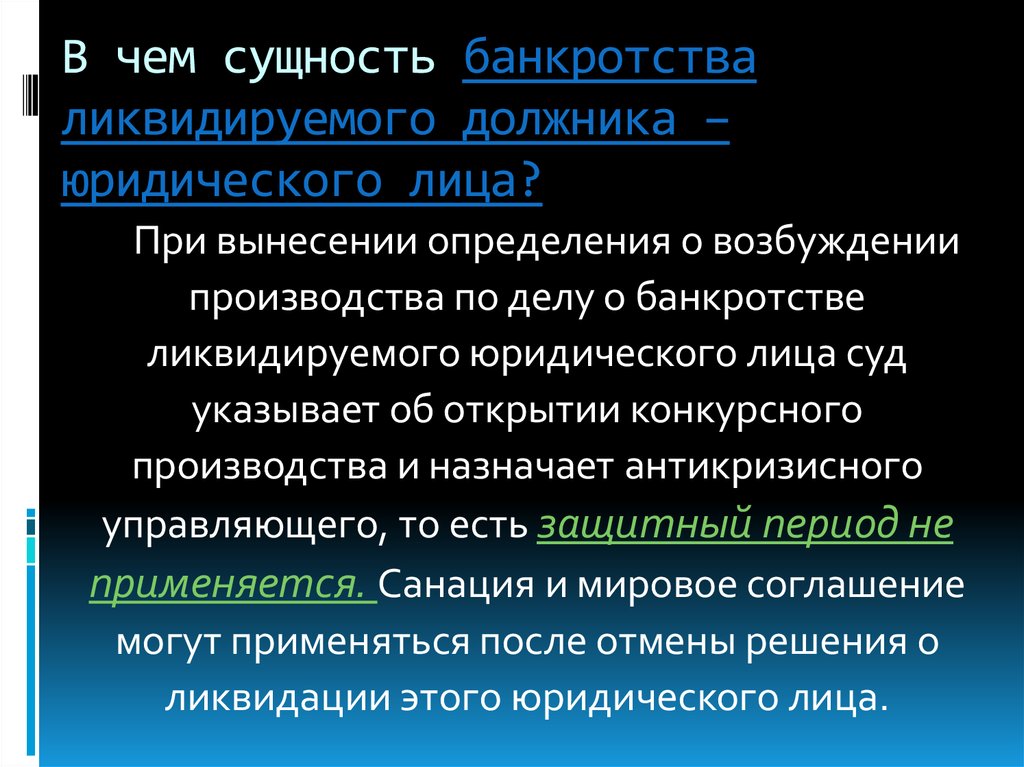

Банкротство застройщиков

К каким должникам применяются нормы о банкротстве застройщика?

Суды нижестоящих инстанций отказали кредитору в применении по отношению к должнику норм о банкротстве застройщика. Кредитор обосновывал свое требование тем, что передал должнику денежные средства в счет оплаты по договору об участии в долевом строительстве и предусматривающему передачу кредитору квартиры в многоквартирном доме.

Суды мотивировали свой отказ тем, что должник не имеет прав на земельный участок и находящийся на нем многоквартирный дом. Кроме того, разрешение на строительство должнику никогда не выдавалось. Следовательно, должник не является застройщиком по смыслу градостроительного кодекса.

ВС РФ отметил, что закон о банкротстве под термином «застройщик» понимает более широкий круг лиц, чем тот, что определен в градостроительном законодательстве. Данная разница обусловлена необходимостью предоставления дополнительной защиты участникам долевого строительства при банкротстве должника, привлекавшего денежные средства в обмен на обещание передать недвижимость. Правила о банкротстве застройщиков применяются независимо от наличия у должника титула на земельный участок.

Определение ВС РФ от 10.06.2022 № 310-ЭС22-1867 по делу № А54-4244/2018

БАНКРОТСТВО • Большая российская энциклопедия

Авторы: М. Ю. Головнин

БАНКРО́ТСТВО (нем. Bankrott, от итал. banca rotta; букв. – сломанная скамья), несостоятельность в уплате долгов и платежей, установленная и признанная в формальном порядке; в РФ – признанная арбитражным судом или объявленная должником неспособность в полном объёме удовлетворить требования кредиторов по денежным обязательствам и/или исполнить обязанность по уплате обязательных платежей.

Действующие в разных странах системы законодательства о несостоятельности (Б.) принято подразделять на те, которые направлены в большей степени на защиту интересов кредиторов (т. н. прокредиторские), и на те, которые способствуют защите интересов попавших в тяжёлое положение должников (т. н. продолжниковые). Рос. законодательство занимает промежуточную позицию.

Федеральный закон «О несостоятельности (банкротстве)» (2002) устанавливает внешние признаки, при наличии которых кредиторы и приравненные к ним лица вправе возбудить в суде дело о несостоятельности должника, а также условия, при которых должник сам обязан подать в арбитражный суд такое заявление. Дела о Б. рассматриваются арбитражным судом. При рассмотрении дела о Б. применяются следующие процедуры: наблюдение, внешнее управление, конкурсное производство, мировое соглашение и др.

Принимая решение о признании должника банкротом, арбитражный суд объявляет об открытии конкурсного производства, срок которого не может превышать 1 год. На период до момента завершения конкурсного производства арбитражным судом назначается конкурсный управляющий.

В процессе конкурсного производства осуществляются выплаты по требованиям кредиторов в следующей очерёдности: 1 – выплаты гражданам, перед которыми должник несёт ответственность за причинение вреда их жизни и здоровью; 2 – выходные пособия и заработная плата; 3 – удовлетворение требований кредиторов по обязательствам, обеспеченным залогом имущества должника; 4 – обязательные платежи в бюджет и во внебюджетные фонды; 5 – расчёты с др. кредиторами.

Временный управляющий представляет отчёт о результатах конкурсного производства в арбитражный суд. После вынесения арбитражным судом определения о завершении конкурсного производства должник считается ликвидированным.

После вынесения арбитражным судом определения о завершении конкурсного производства должник считается ликвидированным.

В случае Б. кредитной организации её кредиторам дано право обращаться в Центр. банк РФ с ходатайством об отзыве лицензии у кредитной организации, не выполняющей свои обязательства. Банк России рассматривает заявление в течение месяца и в случае достаточных обстоятельств отзывает лицензию, обеспечивая запуск процедуры Б. Особый характер Б. кредитных организаций связан с тем, что они играют важную системообразующую функцию в экономике.

Б. в рыночной экономике позволяет выявить наиболее эффективные и жизнеспособные предприятия. Однако процесс массовых Б. может привести к масштабному кризису в экономике страны.

За фиктивное и за преднамеренное Б., а также за др. неправомерные действия при Б. установлена адм. и уголовная ответственность.

установлена адм. и уголовная ответственность.

Определение, типы, плюсы и минусы

Наши эксперты выбирают лучшие продукты и услуги, чтобы помочь вам принимать разумные решения с вашими деньгами (вот как). В некоторых случаях мы получаем комиссию от наших партнеров; тем не менее, наши мнения являются нашими собственными. Условия применяются к предложениям, перечисленным на этой странице.

- Банкротство — это юридическая процедура, которая предлагает физическим или юридическим лицам облегчение бремени задолженности при одновременном погашении долга перед кредиторами.

- Различные виды банкротства, такие как глава 7, упоминаются в соответствующих разделах федерального кодекса о банкротстве.

- Хотя подача заявления о банкротстве может обеспечить немедленное облегчение бремени задолженности, оно также лишит вас кредита на срок до 10 лет.

- См.

список лучших сервисов кредитного мониторинга Insider »

список лучших сервисов кредитного мониторинга Insider »

список лучших сервисов кредитного мониторинга Insider »

список лучших сервисов кредитного мониторинга Insider »LoadingЧто-то загружается.

Спасибо за регистрацию!

Получайте доступ к своим любимым темам в персонализированной ленте, пока вы в пути.

Банкротство — это юридический процесс, который помогает физическим и юридическим лицам урегулировать непогашенные долги, а также справедливо управлять платежами, причитающимися кредиторам. Однако кредиторы, участвующие в процедуре банкротства, обычно не получают полной оплаты.

Существуют ограничения на виды банкротства, которые вы можете подать. То, как вы подаете заявление, зависит от того, являетесь ли вы частным лицом или юридическим лицом, а также от таких факторов, как уровень вашего дохода и тип вашего долга.

Как работает банкротство?

Банкротство преследует две цели. Во-первых, он помогает кредиторам в работе с неплатежеспособным должником. Во-вторых, это дает частным лицам и предприятиям шанс начать все заново после финансового краха. Банкротство также может сохранить активы бизнеса, позволив проблемным компаниям реорганизоваться, а не ликвидироваться.

Дела о банкротстве проходят через федеральный суд, и все решения принимаются судьями.

«Конгресс создал суды специальной юрисдикции — федеральные суды по делам о банкротстве — для рассмотрения таких дел в соответствии с законом, Кодексом США о банкротстве, который Конгресс принял в 1978 году», — говорит Кит Шарфман, профессор права и директор по исследованиям в области банкротства. в университете Св. Иоанна.

Кто объявляет о банкротстве?

Предприятия или частные лица могут объявить о банкротстве, если они не в состоянии погасить свои долги за счет дохода, который они получают в настоящее время. Когда физическое лицо подает заявление о банкротстве, суд решает либо продать его активы, чтобы заплатить за свои долги, либо реорганизовать их долг, чтобы сделать возможным погашение.

Когда физическое лицо подает заявление о банкротстве, суд решает либо продать его активы, чтобы заплатить за свои долги, либо реорганизовать их долг, чтобы сделать возможным погашение.

Физическое лицо может объявить себя банкротом двумя способами: добровольно подать заявление о банкротстве или подать заявление кредиторов. Хотя кредиторы могут принудить отдельного должника к банкротству, гораздо чаще они подают добровольное ходатайство, говорит Шарфман.

Когда компания объявляет о банкротстве, принимается финансовое решение о том, продолжать ли бизнес-операции. Иногда с финансовой точки зрения более целесообразно, чтобы компания прекратила свою деятельность и разделилась.

Типы заявлений о банкротстве

Существует шесть видов банкротства, которые делятся на две основные категории: ликвидация и реорганизация. Ликвидация относится к продаже некоторого имущества для оплаты большинства долгов, в то время как реорганизация дает предприятиям или частным лицам возможность реструктурировать свой долг и погасить его с течением времени.

Банкротства упоминаются в соответствующей главе Кодекса о банкротстве.

Банкротство физических лиц

Физические лица (включая самозанятых и индивидуальных предпринимателей) могут объявить себя банкротом двумя способами: в соответствии с главой 7 или главой 13. В соответствии с главой 7 неосвобожденные активы ликвидируются для погашения долгов. Освобожденное имущество — это актив, который не может быть продан, включая одежду и домашнюю мебель.

Кроме того, в делах по Главе 7 обычно предоставляется освобождение от ответственности, что означает, что должник не должен возвращать определенные долги после банкротства. Выписка происходит в 99% отдельных случаев Главы 7. Определенные виды долга не подлежат погашению, например, студенческие ссуды или алименты, но большинство из них могут быть погашены.

«Вообще говоря, для честного, но неудачливого должника по банкротству большинство долгов можно было бы погасить в той мере, в какой они не могут быть выплачены активами, доступными для финансирования имущества в главе 7», — говорит Шарфман.

Кроме того, глава 7 о банкротстве защищает деньги, которые вы заработали после рассмотрения дела, от требований, поданных до подачи заявления о банкротстве.

Краткий совет : В каждом штате есть свой собственный набор исключений для банкротств, поэтому помните о них при определении того, что будет считаться освобожденным активом, если вы рассматриваете возможность подачи заявления о банкротстве.

Глава 13, также называемая банкротством наемного работника, обычно используется в случаях лиц с высокими доходами. Вместо ликвидации активов Глава 13 реорганизует долг и создает план погашения на период от трех до пяти лет. Одним из преимуществ главы 13 по сравнению с главой 7 является то, что должники могут остановить обращение взыскания на свой дом, потому что они начнут план погашения.

Чтобы претендовать на подачу Главы 7, вы должны пройти так называемый тест нуждаемости. Проверка нуждаемости требует доказательства того, что вы зарабатываете меньше, чем средний текущий месячный доход штата. Если вы не можете пройти тест на нуждаемость, ваше дело, вероятно, будет преобразовано в главу 13. Чтобы иметь право на банкротство по главе 13, вы должны иметь менее 394 725 долларов необеспеченного долга и 1 184 200 долларов обеспеченного долга.

Если вы не можете пройти тест на нуждаемость, ваше дело, вероятно, будет преобразовано в главу 13. Чтобы иметь право на банкротство по главе 13, вы должны иметь менее 394 725 долларов необеспеченного долга и 1 184 200 долларов обеспеченного долга.

Примечание: После того, как вы подали заявление о защите от банкротства, автоматическое приостановление делает незаконным преследование кредиторами вас для погашения вашего долга. Они не могут связаться с вами в любом случае без разрешения суда.

Банкротство предприятий

Предприятия могут подать заявление о банкротстве двумя основными способами: по главе 11 и по главе 7. Однако некоторые виды предприятий, например страховые компании, не подлежат банкротству. Кроме того, некоторые предприятия, такие как железные дороги, ограничены определенными видами банкротства.

Глава 11 является наиболее распространенным путем банкротства предприятий. Как и в случае с физическими лицами, компания, подавшая заявку в соответствии с Главой 7, ликвидирует свои активы, но ликвидация может также иметь место в рамках Главы 119. 0003

0003

«По сути, в Главе 11 задается следующий вопрос: будет ли эта компания более ценной, если она продолжит свою деятельность, или она станет более ценной для кредиторов, если будет ликвидирована?» говорит Шарфман. Компании могут быть более ценными, если их держать вместе, но долг компании реструктурируется.

Примечание : Погашать долги могут только физические лица. Товарищества и корпорации не имеют такого права, потому что вместо этого они могут просто прекратить свою деятельность.

Другие виды банкротства

Другие виды банкротства менее распространены, чем упомянутые выше. Они включают:

- Глава 9: Муниципалитеты, такие как города, поселки или деревни, могут объявить о банкротстве, используя этот тип банкротства. Округ Ориндж, штат Калифорния, является хорошо известным примером.

- Глава 12: Этот тип банкротства направлен на облегчение бремени задолженности семейных фермеров и рыбаков.

- Глава 15 : Трансграничные дела подпадают под действие Главы 15, например, когда суд США должен признать и работать с иностранным судом.

Преимущества и недостатки банкротства

Банкротство — не единственный способ избавиться от долгов. Решение об объявлении банкротства требует тщательного рассмотрения.

«Любой, кто думает о подаче заявления о банкротстве, должен с помощью компетентного юриста по банкротству рассмотреть как выгоды, так и издержки», — говорит Шарфман. Потенциальные последствия включают потерю конфиденциальности из-за публичного раскрытия ваших активов и обязательств, а также невозможность снова подать заявление о банкротстве в течение как минимум восьми лет.

Вот некоторые из основных преимуществ и недостатков подачи заявления о личном банкротстве по главе 7:

Рекомендуемое предложение

Счет самостоятельного кредитования строителя

Узнать больше

Рекомендуемое предложение

Счет самостоятельного кредитования Builder

Сборы

Административный сбор в размере $9

Обычная годовая процентная ставка (годовая)

15,72%-15,97%

Посмотреть полную информацию

Узнать больше

На сайте Self’s

Учетная запись Self Credit Builder

Узнать больше

На сайте Self’s

Рекомендуемое предложение

Подробная информация

Обычная годовая процентная ставка (годовая)

15,72%-15,97%

Сборы

Административный сбор $9

За и против

Значок шевронаУказывает на расширяемый раздел или меню, а иногда и на предыдущие/следующие параметры навигации. Значок галочкиФлажок. Это указывает на подтверждение вашего предполагаемого взаимодействия.

Значок галочкиФлажок. Это указывает на подтверждение вашего предполагаемого взаимодействия.

Четыре разных плана

Значок галочкиФлажок. Это указывает на подтверждение вашего предполагаемого взаимодействия.

Клиенты, имеющие право на обеспеченную кредитную карту Visa

Значок галочкиФлажок. Это указывает на подтверждение вашего предполагаемого взаимодействия.

Нет жесткой проверки кредитоспособности

Значок галочкиФлажок. Это указывает на подтверждение вашего предполагаемого взаимодействия.

Доступен во всех 50 штатах

Значок тиреЧертеж. Это часто указывает на взаимодействие, чтобы уменьшить раздел.

Относительно высокие процентные ставки по кредиту строителя

Значок приборной панелиПриборная панель. Это часто указывает на взаимодействие, чтобы уменьшить раздел.

$9 единовременный административный сбор

Значок приборной панелиПриборная панель. Это часто указывает на взаимодействие, чтобы уменьшить раздел.

Доступны только 24-месячные периоды оплаты

Основные моменты

Значок шевронаОбозначает расширяемый раздел или меню, а иногда и предыдущие/следующие параметры навигации.

Дополнительная информация

- Не вытягивать жесткий кредитный отчет

- Отчеты во все 3 бюро

- Создайте кредит И сбережения

- Присоединяйтесь к более чем 1 миллиону кредитных строителей

- Разблокируйте защищенную кредитную карту после соответствия критериям приемлемости

- Срок кредита 24 месяца

Финансовый вынос

Банкротство может быть ценным инструментом для частных лиц или корпораций, борющихся с долгами, которые они не могут позволить себе погасить. Это может обеспечить новый старт, который многим нужен, чтобы вернуться на финансовый рельс.

Это может обеспечить новый старт, который многим нужен, чтобы вернуться на финансовый рельс.

Однако банкротство — не лучший вариант для всех. Если вы планируете подать заявление, понимание различных глав и требований, описанных в этой статье, может помочь вам разобраться в сложном судебном процессе.

Тиффани Вербек

Тиффани Вербек — независимый писатель, освещающий вопросы инвестирования и другие темы для Insider.

ПодробнееПодробнее

Что такое банкротство? Определение глав 7, 11 и 13

Помимо мнения потребителей о том, что банкротство является чем-то неэтичным или «неправильным», основная проблема подачи заявления о банкротстве заключается в том, что оно остается в кредите должника на срок до семи (глава 17) или десяти лет ( Глава 13) от подачи и может помешать усилиям по получению кредита, покупке или рефинансированию дома или даже получению работы. Однако следует отметить, что большинство из тех, кто ищет эту помощь, уже имеют обесцененный кредит и, что более важно, в действительности новый кредит обычно предоставляется должникам, которые сохраняют свои платежи текущими в течение года или двух после погашения долга. Таким образом, фактически банкротство может работать на «восстановление» кредита.

Однако следует отметить, что большинство из тех, кто ищет эту помощь, уже имеют обесцененный кредит и, что более важно, в действительности новый кредит обычно предоставляется должникам, которые сохраняют свои платежи текущими в течение года или двух после погашения долга. Таким образом, фактически банкротство может работать на «восстановление» кредита.

Кодекс США о банкротстве предлагает два основных пути для потребителей: Глава 7 и Глава 13. Глава 11, с другой стороны, предназначена в первую очередь для предприятий. Вот дополнительная информация о каждом типе:

Глава 7 Банкротство

При так называемом «прямом» банкротстве Доверительный управляющий при банкротстве стремится ликвидировать неосвобожденное имущество должника и распределить выручку между кредиторами в порядке очередности в обмен на погашение всех приемлемых долгов. (Исключения для различных классификаций собственности установлены в федеральном законодательстве и законодательстве штата.) Однако некоторые долги, такие как гарантированные студенческие ссуды и обязательства по внутренней поддержке, не подлежат погашению в случае банкротства. Большинство семерок — это банкротства «без активов».

Большинство семерок — это банкротства «без активов».

Некоторые должники с более высоким доходом, которые не соответствуют новому критерию нуждаемости, должны вместо этого подать заявление о банкротстве в соответствии с главой 13.

Глава 13 «Должник во владении» Банкротство

Здесь, в отличие от разбирательства по главе 7, должник сохраняет право владения активами (отсюда и его прозвище). Чтобы быть подтвержденным судом, должник должен доказать достаточный доход для поддержки плана на 3-5 лет, при котором платежи по обеспеченным долгам, таким как ипотечные кредиты и автокредиты (включая просроченную задолженность), и не подлежащие погашению предметы продолжаются, а необеспеченные кредиторы обычно получают выплаты. небольшую часть своих долгов. Для должников, столкнувшихся с обращением взыскания на ипотеку, глава 13 может быть единственным выбором, позволяющим остановить процесс и искать другие средства правовой защиты в рамках или вне процедуры банкротства. Однако последние статистические данные показывают, что только около 35% из всех 13 планов когда-либо выполняются.

Существуют общие ограничения на размер необеспеченного и/или обеспеченного долга, который должник может иметь и при этом использовать Главу 7 или 13.

Глава 11 Банкротство предприятий

Глава 11 в основном используется для помощи в реструктуризации долговых предприятий. Примером может служить банкротство, из которого недавно успешно вышла GM. Это намного сложнее, требует больше времени и средств, чем главы 7 или 13, но является единственным средством для отдельных должников с задолженностью, превышающей указанные выше пределы.

Таким образом, автоматическое приостановление является эффективным, хотя и временным, убежищем от обращения взыскания и других действий по взысканию задолженности, и многие должники в конечном итоге получают постоянное решение своих долговых проблем: «новый старт», который является конечной целью законов США о банкротстве.

Кристофер К. Карр, эсквайр, магистр делового администрирования (финансы) является частным адвокатом по банкротству потребителей в пригороде Филадельфии, штат Пенсильвания.