Содержание

Юрист Михаил Мяклов рассказал о банкротстве физических лиц

Аргументы Недели →

Правовед

→ № 22(817)8-14 июня 2022

13+

7 июня 2022, 20:10 Надежда СУНГУРОВА

Тел: +7 (939) 808-64-55 [email protected] https://t.me/bankrotsttvo

«Аргументы недели» продолжают рассматривать правовые ситуации, которые могут коснуться каждого из россиян. Тема сегодняшнего выпуска – банкротство физических лиц. Приглашённый специалист рубрики – Михаил МЯКЛОВ, руководитель юридической компании по банкротству «Мяклов и Партнёры».

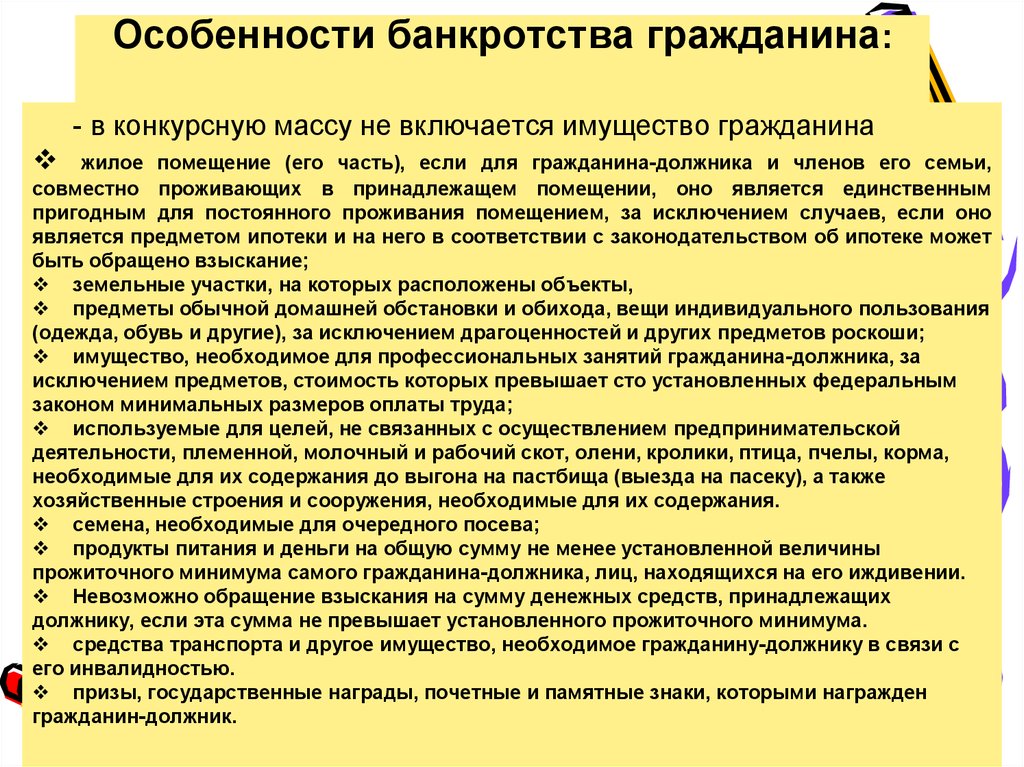

Ситуация 1. Неизбежные запреты

Из-за невозможности выплаты потребительского кредита в связи с трудной жизненной ситуацией возникли мысли о прохождении процедуры личного банкротства. Однако сразу же появились вопросы по поводу того, каким образом личное банкротство отразится на кредитной истории заёмщика. Можно ли будет снова обращаться в кредитные учреждения, одобрят ли они заём? Или отныне путь к кредитам окажется закрыт навсегда?

Сегодня широко распространено мнение, что если человек проходит процедуру банкротства физического лица, ему списываются все долги и он, соответственно, получает возможность снова брать кредиты. Однако это мнение является частично ошибочным. В действительности процедура банкротства физического лица, хоть и предполагает списание и закрытие всех долгов (за исключением алиментных платежей и ряда других обязательных выплат, например, за причинение ущерба), но одновременно накладывает на человека определённые ограничения.

Так, после прохождения процедуры банкротства банкрот не может в течение определённого срока заниматься некоторыми видами деятельности. В статье 213.30 Федерального закона №127-ФЗ «О несостоятельности (банкротстве)» подчёркивается, что прошедший процедуру банкротства гражданин 3 года не может занимать должности в органах управления юридического лица.

Также в течение 5 лет после банкротства гражданин должен обязательно оповещать банки при взятии кредита или займа, что в отношении него проводилась данная процедура. Банки решают самостоятельно, давать ли кредит такому гражданину. Некоторые банки могут дать кредит бывшему банкроту, особенно если у него сейчас хороший официальный доход или он предоставит залоговое имущество. Кроме того, в течение 5 лет после банкротства не получится пройти данную процедуру заново.

Ситуация 2. Что придётся потерять?

Гражданин, выплачивающий два потребительских кредита, потерял работу и в течение полугода не мог найти новую. По кредитам образовались долги, которые вряд ли будут погашены и при этом продолжают нарастать. Однако проходить процедуру личного банкротства человек опасается, предполагая, что в результате может лишиться всего своего имущества, включая автомобиль и квартиру. Обоснованны ли эти опасения?

По кредитам образовались долги, которые вряд ли будут погашены и при этом продолжают нарастать. Однако проходить процедуру личного банкротства человек опасается, предполагая, что в результате может лишиться всего своего имущества, включая автомобиль и квартиру. Обоснованны ли эти опасения?

Действительно, в процессе прохождения процедуры банкротства физического лица имущество должника поступает в конкурсную массу, реализуется, и из этих средств гасятся долги перед кредиторами. Многие боятся начинать процедуру банкротства, опасаясь, что у них всё отберут. Но это не так. Российское законодательство ограждает граждан от полного разорения.

В соответствии со ст. 446 ГПК РФ взыскание не распространяется на единственное жильё человека. Поэтому, если банкрот не закладывал свою квартиру или она не взята в ипотеку, то её при банкротстве не отнимут. Следовательно, беспокоиться относительно своего жилья не стоит. А вот квартиры, находящиеся в собственности должника и не являющиеся его единственным жильём, действительно будут включены в конкурсную массу и впоследствии проданы. Стоит отметить, что вероятность изъятия квартиры при банкротстве снижается, если она оформлена в долевую собственность с другими членами семьи. Связано это с тем, что стоимость доли банкрота существенно ниже, чем стоимость квартиры в целом.

Стоит отметить, что вероятность изъятия квартиры при банкротстве снижается, если она оформлена в долевую собственность с другими членами семьи. Связано это с тем, что стоимость доли банкрота существенно ниже, чем стоимость квартиры в целом.

Также по согласованию с арбитражным управляющим в собственности потенциального банкрота может остаться имущество, которое рассматривается как источник средств к существованию – например, инструменты или оборудование. По согласованию с арбитражным управляющим могут оставить и автомобиль, если доказать, что он является таким источником – скажем, человек трудится таксистом. Также не изымают и земельный участок, если банкрот занимается фермерством или имеет личное подсобное хозяйство, с которого питается. Во всех остальных случаях земельный участок изымут – например, если на нём находится дача.

Подписывайтесь на Аргументы недели:

Новости |

Дзен |

Telegram

Реклама

- банкротство физических лиц

- кредиты

- долги

Новости МирТесен

Политика

Политика

Политика

Политика

Политика

Общество

В мире

Общество

Общество

Общество

Общество

Новости МирТесен

В мире

Политика

В мире

Политика

Наука

Футбол

В мире

Происшествия

В мире

как оформить, сколько это стоит, последствия процедуры

Типичная ситуация: чтобы не выплачивать долги по кредитам и налогам, предприниматель решает оформить банкротство. Как и в каких случаях это можно сделать и что ждет ИП после процедуры банкротства?

Как и в каких случаях это можно сделать и что ждет ИП после процедуры банкротства?

Что такое банкротство

Банкротство — это процедура, когда суд или МФЦ признают, что ИП не может выплачивать долги по кредитам и налоговые недоимки.

ст. 2 127-ФЗ

Если ИП признают банкротом, часть долгов спишут, но некоторые финансовые обязательства никуда не денутся: собрали их в таблицу.

ст. 213.28 127-ФЗ

| Долги, которые спишут после банкротства | Долги, которые нельзя списать после банкротства |

|---|---|

| Долги по кредитам | Алименты |

| Долги перед физлицами, кроме работников | Зарплаты и выходные пособия сотрудникам |

| Налоги, сборы и страховые взносы | Расходы на оформление банкротства |

| Долги по поставкам, подрядам и другим обязательствам перед контрагентами | Штрафы за административные нарушения и уголовные преступления |

| Компенсации за моральный и физический ущерб | |

| Компенсации за сделки, которые суд признал недействительными |

Другие варианты погашения задолженностей, кроме банкротства

Платить по кредитам все равно придется, но предприниматель сможет уменьшить ежемесячный платеж или на время приостановить выплаты по кредитам.

Рефинансировать долги. Суть в том, что банк выдает ИП новый кредит, чтобы погасить старые. Если у ИП есть несколько кредитов, можно попробовать объединить их в один. Обычно ставка по рефинансированию ниже, а срок по такому кредиту больше. Это позволяет уменьшить ежемесячный платеж, и предпринимателю легче выплачивать долг.

Как получить кредит: инструкция для ИП

Изменить условия действующего кредита. Некоторые банки идут навстречу заемщикам, которые попали в трудную ситуацию. К примеру, у ИП резко снизились доходы, и он просит банк продлить срок кредита, чтобы уменьшить ежемесячный платеж. Иногда банк может изменить условия, чтобы не судиться с предпринимателем.

Оформить кредитные каникулы. В некоторых банках действуют специальные программы, которые позволяют заемщику взять паузу на несколько месяцев. Банк как бы замораживает обязательства клиента, но когда кредитные каникулы закончатся, платить по кредиту все равно придется.

Если у ИП нет стабильных доходов и ни один из способов не подходит, предприниматель может попробовать оформить банкротство.

Добровольное и принудительное банкротство

В зависимости от того, кто подает заявление, банкротство бывает добровольным и принудительным.

Принудительное банкротство: заявление в суд подает не сам ИП, а кредиторы — те, кому предприниматель должен денег. Кредиторы имеют право подать заявление в суд на банкротство ИП, если сумма долга превысила 500 000 ₽, а предприниматель не платит по счетам больше трех месяцев.

Добровольное банкротство: заявление подает сам предприниматель. Он может сделать это, если сумма долга превысила 50 000 ₽.

В этой статье рассмотрим только порядок и особенности добровольного банкротства. В зависимости от суммы долга его можно оформить через МФЦ — многофункциональный центр или через суд.

Как ИП оформить банкротство через МФЦ

Оформление банкротства через МФЦ называется внесудебным банкротством. Это бесплатно, процедура длится шесть месяцев.

Это бесплатно, процедура длится шесть месяцев.

Чтобы ИП мог оформить внесудебное банкротство, должны одновременно соблюдаться два условия:

- Общая сумма долга — от 50 000 до 500 000 ₽.

- Хотя бы один из долгов пытались взыскать судебные приставы, но приостановили исполнительное производство из-за отсутствия у должника денег и имущества, которое можно продать в счет погашения долга.

Чтобы оформить банкротство через МФЦ, нужно подать заявление, приложить список всех кредиторов и дождаться, пока МФЦ сообщит о начале процедуры банкротства.

Подать заявление в МФЦ. Для этого нужно лично прийти в МФЦ с паспортом и подать заявление на банкротство по форме, установленной Министерством экономического развития. Форму заявления можно взять в МФЦ или скачать и заполнить заранее.

Заявление о признании ИП банкротом

Приложить список всех кредиторов. ИП должен указать всех своих кредиторов в установленной Министерством экономического развития форме и сумму каждого долга. Например, если у предпринимателя есть задолженность по кредиту и налогам, в списке нужно отметить оба долга.

Например, если у предпринимателя есть задолженность по кредиту и налогам, в списке нужно отметить оба долга.

Пример списка кредиторов ИП

Loading…

В списке кредиторов нужно указать вид долга — например, кредит или налог при УСН

Дождаться, пока МФЦ сообщит о начале процедуры банкротства ИП. В течение трех рабочих дней МФЦ проверит, соответствует ли ИП условиям. Если соответствует, МФЦ направит должнику и кредиторам письменное уведомление о том, что началась процедура банкротства.

Если же кто-то из кредиторов заявит о неучтенном имуществе должника, оформить банкротство через МФЦ не получится. Для этого придется обращаться в арбитражный суд и оформлять банкротство через него.

Как ИП оформить банкротство через суд

Если долг больше 500 000 ₽ и предприниматель не платит больше трех месяцев, по закону ИП обязан в течение 30 дней подать в арбитражный суд по месту своей постоянной регистрации заявление о признании себя банкротом. Если этого не сделать, ИП грозит штраф от 5000 до 10 000 ₽.

Если этого не сделать, ИП грозит штраф от 5000 до 10 000 ₽.

ч. 5 ст. 14.13 КоАП РФ

При банкротстве через суд у ИП будут дополнительные траты, собрали их в таблицу.

| Затраты | Сумма |

|---|---|

| Госпошлина при подаче заявления | 300 ₽ |

| Вознаграждение финансового управляющего | 25 000 ₽ — нужно внести на депозит суда 7% от выручки при продаже имущества или от суммы, которую ИП выплатил кредиторам в процессе банкротства |

Расходы, которые требуются на проведение процедур при банкротстве, также несет ИП. Например, если нужно заплатить за услуги оценщика или за отправку документов почтой, это делает предприниматель.

Чтобы оформить банкротство через суд, нужно:

- Подать заявление в суд.

- Получить определение суда о начале процедуры банкротства.

- Выбрать финансового управляющего.

- Дождаться завершения работы управляющего с оформлением отчета об этом.

- Получить в суде определение о завершении процедуры банкротства.

Рассмотрим каждый этап подробно.

Подать в суд заявление о признании банкротом

Вместе с заявлением нужно приложить пакет документов:

ст. 213.14 127-ФЗ

- выписку из ЕГРИП;

- список всех кредиторов с указанием суммы по каждому долгу;

- опись имущества и документы, которые подтверждают право собственности на имущество — например, для подтверждения права собственности на квартиру подойдет выписка из ЕГРН;

- банковские выписки по всем счетам и вкладам, которые есть у ИП;

- справку о доходах и исчисленных налогах за последние три года;

- свидетельство о браке или разводе, если есть;

- копию брачного договора и соглашения или судебного акта о разделе имущества — при наличии;

- копии документов о покупке и продаже имущества за последние три года — например, договор о продаже квартиры или машины;

- копию свидетельства о рождении или усыновлении ребенка, если есть;

- квитанцию о том, что ИП внес 25 000 ₽ на депозитный счет арбитражного суда;

- квитанцию об уплате госпошлины.

Документы вместе с заявлением можно лично принести в суд или направить по почте заказным письмом с описью вложений.

Получить определение суда о начале процедуры банкротства

Суд рассматривает заявление и проверяет, правильно ли оно заполнено, достаточно ли оснований для банкротства ИП и есть ли все необходимые документы. Не позднее пяти календарных дней с момента подачи заявления суд решает, принять заявление в производство или нет.

Если заявление принято, суд назначает судебное заседание. На нем он решает, что делать дальше — начать процедуру банкротства ИП, признать заявление необоснованным или оставить его без рассмотрения.

Признать заявление необоснованным могут, если ИП уже успел погасить долги, а оставить без рассмотрения — если кредиторы первыми подали на банкротство или ИП не соответствует критериям банкротства.

Выбрать финансового управляющего и сотрудничать с ним

Если суд решил начать процедуру банкротства и вынес определение об этом, ИП сам выбирает финансового управляющего. Без него предприниматель не может распоряжаться деньгами на счетах и совершать сделки по покупке или отчуждению имущества дороже 50 000 ₽. Например, не получится купить, продать или подарить машину без финансового управляющего и согласия кредиторов. До завершения процедуры банкротства за границу выехать тоже, скорее всего, не получится.

Без него предприниматель не может распоряжаться деньгами на счетах и совершать сделки по покупке или отчуждению имущества дороже 50 000 ₽. Например, не получится купить, продать или подарить машину без финансового управляющего и согласия кредиторов. До завершения процедуры банкротства за границу выехать тоже, скорее всего, не получится.

В ходе процедуры банкротства возможны три варианты развития событий: мировое соглашение, реструктуризация долга и продажа имущества.

Мировое соглашение. На любой стадии рассмотрения дела о банкротстве ИП может заключить мировое соглашение с кредиторами — договориться, в какой срок он готов погасить долги. В таком случае дело о банкротстве прекращают.

Общая сумма долгов по кредитам после продажи имущества ИП — 500 000 ₽. Через два месяца брат предпринимателя собирается выручить родственника и полностью погасить долг. ИП заключает с банками мировое соглашение и обязуется погасить долги через два месяца, а суд прекращает дело о банкротстве.

Если после заключения мирового соглашения ИП не исполняет свои обязательства, кредиторы могут обратиться в арбитражный суд, чтобы получить исполнительный лист и взыскать непогашенные долги.

Реструктуризация долга. Если у предпринимателя есть доход, финансовый управляющий составит план реструктуризации долгов, а суд утвердит его. Если доходов у предпринимателя нет, план реструктуризации составлять не будут — предпринимателя сразу признают банкротом и начнут продавать его имущество. Пока действует план реструктуризации, предприниматель будет рассчитываться с кредиторами, оставляя себе прожиточный минимум. Если в течение этого срока предприниматель не выплатил долги, его признают банкротом.

Продажа имущества. ИП, как и физлицо, отвечает за долги своим имуществом. Поэтому если реструктуризировать долги или заключить мировое соглашение не получилось, финансовый управляющий выставляет имущество ИП на торги. Вырученные деньги направляются на погашение долгов. Если за год до подачи заявления на банкротство предприниматель продал или подарил имущество заинтересованному лицу, например близкому родственнику, сделку могут оспорить и признать недействительной.

Если за год до подачи заявления на банкротство предприниматель продал или подарил имущество заинтересованному лицу, например близкому родственнику, сделку могут оспорить и признать недействительной.

Предприниматель продал имущество бывшей жене, а суд признал сделки недействительными

Что случилось. За год до начала процедуры банкротства предприниматель продал нежилое здание и земельный участок бывшей жене. Еще одно нежилое здание он подарил ее дочери. Один из кредиторов обратился в суд с требованием признать сделки недействительными.

Позиция предпринимателя. ИП не согласился с требованиями кредитора даже после того, как суд первой инстанции признал их обоснованными. Предприниматель подал апелляцию с требованием отменить определение суда первой инстанции.

Решение апелляционного суда. Апелляционный суд согласился с позицией суда первой инстанции, который доказал, что ИП специально избавился от имущества, а бывшая жена и ее дочь были в этом заинтересованы.

Дело № А63-8948/2018

Продать могут не все имущество должника.

| Имущество, которое могут продать | Имущество, которое продавать нельзя |

|---|---|

| Недвижимое имущество — например, квартиру | Единственное жилье, если оно не в ипотеке и не роскошное |

| Ценные бумаги — например, акции или облигации | Земельный участок, на котором расположено единственное жилье |

| Предметы, которые имеют историческую или художественную ценность, — например, картину восемнадцатого века | Личные вещи и необходимые предметы быта — например, одежду или холодильник |

| Вещи стоимостью больше 500 000 ₽ — например, ювелирные украшения | Вещи стоимостью до 10 000 ₽, которые нужны для работы, — например, инструменты для ремонта |

Дождаться завершения работы управляющего с оформлением отчета об этом

Когда имущество должника продано, финансовый управляющий направляет в суд отчет о результатах своей работы. Если к этому моменту полностью погасить долги не удалось, финансовый управляющий предлагает признать ИП банкротом.

Если к этому моменту полностью погасить долги не удалось, финансовый управляющий предлагает признать ИП банкротом.

Получить в суде определение о завершении процедуры банкротства

Суд рассматривает отчет финансового управляющего, после чего выносит определение о завершении реализации имущества и признании ИП банкротом. Долги перед кредиторами списываются, а предпринимателю выдают определение на руки.

Последствия банкротства ИП

У банкротства ИП есть неприятные последствия:

- придется прекратить регистрацию как ИП;

- должник в течение пяти лет не сможет регистрировать бизнес и руководить ООО;

- нельзя брать кредиты и займы в течение пяти лет.

Срок ограничений для ИП отчитывается с момента завершения процедуры банкротства или с момента прекращения дела о банкротстве в связи с заключением мирового соглашения с кредиторами.

Главное

- Если ИП стало сложно платить по счетам, можно попробовать договориться с кредиторами: рефинансировать долги, изменить условия действующего кредита или оформить кредитные каникулы.

- После признания ИП банкротом списать можно не все долги. Например, долг по алиментам или зарплатам сотрудников списать не получится.

- Банкротство бывает принудительным и добровольным. Принудительное — это когда заявление на банкротство ИП подают кредиторы, добровольное — когда заявление подает сам ИП.

- Если долг ИП от 50 000 до 500 000 ₽, он может подать заявление в МФЦ и оформить внесудебное банкротство. Если долг больше 500 000 ₽ и предприниматель не платит по счетам более трех месяцев, он обязан подать заявление о банкротстве ИП в арбитражный суд.

- Если ИП признали банкротом или прекратили дело в связи с заключением мирового соглашения, предприниматель в течение пяти лет не сможет регистрировать бизнес, становиться руководителем ООО и брать кредиты.

Читайте новости в Telegram Бизнес-секретов

Анонсы мероприятий, ответы от юристов и полезные статьи о бизнесе

Читать Telegram

Что может и чего не может сделать банкротство

Банкротство является мощным инструментом для должников, но не решает всех проблем.

Узнайте, что происходит, когда вы подаете заявление о банкротстве, и как банкротство может помочь вам улучшить ваше финансовое положение.

Узнайте, что происходит, когда вы подаете заявление о банкротстве, и как банкротство может помочь вам улучшить ваше финансовое положение.

При возникновении финансовых трудностей важно знать, что происходит в случае банкротства, прежде чем принимать решение о возбуждении дела о банкротстве. Нет никаких сомнений в том, что если вы испытываете серьезные долговые проблемы, подача заявления о банкротстве может быть мощным средством. Это останавливает большинство судебных исков, наложение ареста на заработную плату и другие действия по сбору платежей. Это также устраняет многие виды долгов, включая остатки по кредитным картам, медицинские счета, личные кредиты и многое другое.

Но это не остановит всех кредиторов и не спишет все обязательства. Например, вам все равно придется платить студенческие кредиты, если вы не сможете доказать, что у вас есть трудности. Вам также нужно будет оплатить задолженность по алиментам, алиментам и большинству налоговых долгов.

Узнайте, что происходит при банкротстве и как работает банкротство, в том числе:

- что может сделать банкротство по главе 7 и главе 13

- , что происходит только в главе 13 о банкротстве, и

- чего нельзя делать при банкротстве.

Как только вы поймете основы, вам, вероятно, понадобится информация, ориентированная на вашу ситуацию. Ссылки на дополнительные ресурсы ищите в конце статьи.

Что происходит, когда вы подаете заявление о банкротстве: что может дать банкротство

Банкротство позволяет людям, борющимся с долгами, избавиться от определенных обязательств и начать новую жизнь. Два основных типа заявленных банкротств — банкротство по главе 7 и главе 13 — предлагают уникальные преимущества и, в некоторых случаях, по-разному относятся к долгу и имуществу. Глава, которая подходит именно вам, будет зависеть от вашего дохода, имущества и целей.

Вот что вы можете ожидать в главах 7 и 13.

Банкротство может остановить притеснения кредиторов и действия по взысканию долгов

После того, как вы подадите заявление, суд издает приказ, называемый автоматическим приостановлением. Приостановка останавливает большинство звонков кредиторов, наложение ареста на заработную плату и судебные иски, но не все. Например, кредиторы по-прежнему могут взимать алименты, а уголовные дела будут продолжаться.

Например, кредиторы по-прежнему могут взимать алименты, а уголовные дела будут продолжаться.

Банкротство может остановить обращение взыскания, изъятие права собственности или выселение (по крайней мере, временно)

Автоматическая остановка остановит эти действия, пока они еще не завершены. После завершения банкротство не поможет.

- Выселение. Выселение, которое все еще находится в процессе судебного разбирательства, будет остановлено после подачи заявления о банкротстве. Но пребывание, скорее всего, будет временным. Имейте в виду, что если ваш арендодатель уже имеет судебное решение о выселении против вас, банкротство не поможет в большинстве штатов. Узнайте больше о выселении и автоматическом пребывании.

- Обращение взыскания и обращение взыскания. Хотя автоматическая приостановка остановит обращение взыскания или изъятия права собственности, подача заявления в соответствии с главой 7 не поможет вам сохранить имущество. Если вы не сможете привести счет в действие, вы потеряете дом или машину после снятия ареста. Напротив, в Главе 13 есть механизм, который позволит вам наверстать упущенное за прошлые платежи, чтобы вы могли сохранить актив. Узнайте больше об автоматическом приостановлении банкротства и потере права выкупа, а также о возвращении во владение автомобиля и банкротстве.

Если вы не сможете привести счет в действие, вы потеряете дом или машину после снятия ареста. Напротив, в Главе 13 есть механизм, который позволит вам наверстать упущенное за прошлые платежи, чтобы вы могли сохранить актив. Узнайте больше об автоматическом приостановлении банкротства и потере права выкупа, а также о возвращении во владение автомобиля и банкротстве.

Если вы не сможете привести счет в действие, вы потеряете дом или машину после снятия ареста. Напротив, в Главе 13 есть механизм, который позволит вам наверстать упущенное за прошлые платежи, чтобы вы могли сохранить актив. Узнайте больше об автоматическом приостановлении банкротства и потере права выкупа, а также о возвращении во владение автомобиля и банкротстве.Банкротство может погасить задолженность по кредитной карте и большинство других неприоритетных необеспеченных долгов

Банкротство очень хорошо помогает списать большинство неприоритетных необеспеченных долгов, кроме школьных кредитов. Например, вы можете погасить необеспеченный долг по кредитной карте, медицинские счета, просроченные платежи за коммунальные услуги, личные кредиты, контракты в тренажерном зале и многое другое.

Долг считается необеспеченным, если вы не обещали вернуть купленное имущество, если не оплатили счет. Напротив, если у вас есть обеспеченная кредитная карта, вам придется вернуть купленный товар. Ювелирные изделия, электроника, компьютеры, мебель и крупная бытовая техника часто являются обеспеченными долгами. Прочтите квитанцию или кредитный договор, чтобы узнать.

Ювелирные изделия, электроника, компьютеры, мебель и крупная бытовая техника часто являются обеспеченными долгами. Прочтите квитанцию или кредитный договор, чтобы узнать.

Банкротство может погасить обеспеченный долг (но вам придется отказаться от купленной собственности)

Если вы не можете позволить себе платеж, обеспеченный залогом, например, ипотекой или автокредитом, вы можете списать погашение долга при банкротстве. Но вы не сможете оставить себе дом, машину, компьютер или другие предметы, обеспечивающие выплату кредита. Когда вы добровольно соглашаетесь обеспечить долг имуществом, вы должны выплатить то, что вы должны, или вернуть имущество (подробнее ниже в разделе «Что не может сделать банкротство»).

Узнайте, кто не может объявить о банкротстве по главе 7 и должен использовать главу 13 для облегчения банкротства.

Что происходит, когда вы подаете заявление о банкротстве: что может сделать только банкротство в главе 13

Каждая из глав 7 и 13 предлагает уникальные решения долговых проблем. Два типа банкротства работают очень по-разному. Например, как быстро ваш долг будет погашен, будет зависеть от главы, которую вы подаете:

Два типа банкротства работают очень по-разному. Например, как быстро ваш долг будет погашен, будет зависеть от главы, которую вы подаете:

- Глава 7 о банкротстве. На прохождение этой главы уходит в среднем от трех до четырех месяцев. Узнайте больше о списании долга в главе 7 о банкротстве.

- Глава 13 банкротство. Если вы подаете заявление по главе 13, а не по главе 7, вам, скорее всего, придется погасить часть необеспеченных долгов в рамках трех-пятилетнего плана погашения. Однако любой необеспеченный остаток долга, оставшийся после завершения вашего плана погашения, будет погашен. Узнайте, как погасить или погасить свои долги в главе 13 о банкротстве.

Глава 7 в первую очередь предназначена для лиц с низким доходом, поэтому она не поможет вам сохранить имущество, если вы просрочили платежи. Но, если у вас достаточно дохода, чтобы хоть что-то заплатить кредиторам, то вы сможете воспользоваться дополнительными льготами, предлагаемыми главой 13.

Вот некоторые вещи, которые может сделать глава 13.

Прекратить обращение взыскания на ипотеку. Подача заявления о банкротстве по главе 13 остановит обращение взыскания на заложенное имущество и вынудит кредитора принять план, который позволит вам со временем компенсировать пропущенные платежи. Вы должны продемонстрировать, что у вас достаточно дохода, чтобы выплатить просроченные суммы и оставаться в курсе будущих платежей, чтобы этот план работал. Узнайте больше о своем доме и ипотеке в главе 13 о банкротстве.

Позволяет вам сохранить имущество, не защищенное освобождением от банкротства. Никто не отказывается от всего своего при банкротстве. Вы можете сохранить (освобожденные) предметы, которые вам понадобятся для работы и жизни, используя освобождение от банкротства. Должник по главе 7 отказывается от неосвобожденного имущества — доверительный управляющий ликвидирует незащищенное имущество для кредиторов, — но не заявитель по главе 13.![]() Хотя может показаться, что вы сможете сохранить больше активов, это не так. Заявители в соответствии с главой 13 выплачивают кредиторам стоимость любого неподпадающего под льготы имущества в рамках плана погашения.

Хотя может показаться, что вы сможете сохранить больше активов, это не так. Заявители в соответствии с главой 13 выплачивают кредиторам стоимость любого неподпадающего под льготы имущества в рамках плана погашения.

«Crimdown» обеспеченный долг, когда стоимость имущества меньше суммы долга. Глава 13 имеет порядок, позволяющий уменьшить обязательство до восстановительной стоимости закрепляющего его имущества. Например, если вы должны 10 000 долларов по автокредиту, а автомобиль стоит всего 6 000 долларов, вы можете предложить план, согласно которому кредитору выплачивается 6 000 долларов, а оставшаяся часть кредита погашается. Однако существуют исключения. Например, вы не можете погасить долг за автомобиль, если вы приобрели автомобиль в течение 30 месяцев до банкротства. Кроме того, заявители не могут использовать положение о сокращении для уменьшения ипотечного кредита на жилье. Узнайте больше о снижении ипотечных кредитов и кредитов с помощью «уменьшения» в главе 13.

Что происходит, когда вы подаете заявление о банкротстве: чего не может сделать банкротство

Банкротство не решает всех долговых проблем. Вот чего он не может сделать для вас.

Банкротство не мешает обеспеченному кредитору отбирать имущество, которое вы не можете себе позволить, или возвращать его во владение. Освобождение от банкротства устраняет долги, но не снимает залоговые права. Залоговое удержание позволяет кредитору брать имущество, продавать его на аукционе и использовать вырученные средства для погашения кредита. Залог остается на имуществе до тех пор, пока долг не будет погашен. Если у вас есть обеспеченный долг — долг, по которому кредитор имеет залоговое право на вашу собственность, — банкротство может устранить ваше обязательство по уплате долга. Однако это не снимет залоговое удержание с имущества — кредитор все еще может взыскать залог. Например, если вы подаете заявление по главе 7, вы можете отменить ипотечный кредит. Но залог кредитора останется на доме. Пока ипотека остается невыплаченной, кредитор может воспользоваться своими правами удержания, чтобы лишить права выкупа дом после отмены автоматического приостановления. Узнайте о судебных залогах и других залогах при банкротстве.

Но залог кредитора останется на доме. Пока ипотека остается невыплаченной, кредитор может воспользоваться своими правами удержания, чтобы лишить права выкупа дом после отмены автоматического приостановления. Узнайте о судебных залогах и других залогах при банкротстве.

Банкротство не снимает обязательств по выплате алиментов и алиментов. Обязательства по выплате алиментов и алиментов остаются в силе после банкротства, так что вы по-прежнему должны платить эти долги в полном объеме, как если бы вы никогда не подавали заявление о банкротстве. И если вы используете главу 13, вам придется полностью выплатить эти долги в рамках вашего плана. Узнайте о невыполнимых обязательствах.

Банкротство не аннулирует студенческие ссуды, за исключением определенных обстоятельств. Студенческие ссуды могут быть погашены в случае банкротства только в том случае, если вы можете доказать, что погашение ссуды вызовет у вас «неоправданные трудности», что является очень жестким стандартом. Вы должны доказать, что вы не можете позволить себе платить по кредитам в настоящее время и что вероятность того, что вы сможете сделать это в будущем, очень мала. Узнайте больше о стандарте неоправданных трудностей и задолженности по студенческому кредиту в случае банкротства.

Вы должны доказать, что вы не можете позволить себе платить по кредитам в настоящее время и что вероятность того, что вы сможете сделать это в будущем, очень мала. Узнайте больше о стандарте неоправданных трудностей и задолженности по студенческому кредиту в случае банкротства.

Банкротство не устраняет большинство налоговых долгов. Устранить налоговую задолженность в случае банкротства непросто, но иногда это возможно в случае более старых невыплаченных налоговых задолженностей. Узнайте, что необходимо для устранения налоговой задолженности в случае банкротства.

Банкротство не устраняет другие непогашаемые долги. Следующие долги не подлежат погашению ни по одной из глав:

- долги, которые вы забыли указать в своих документах о банкротстве (если только кредитор не узнает о вашем деле о банкротстве)

- долги за телесные повреждения или смерть в результате вождения в состоянии алкогольного опьянения и

- штрафов и взысканий, налагаемых в качестве наказания, таких как штрафы за нарушение правил дорожного движения и реституция.

Если вы подадите заявление по главе 7, эти долги останутся, когда ваше дело будет завершено. В главе 13 вы полностью погасите эти долги в рамках своего плана погашения.

Долг, связанный с мошенничеством, может быть погашен. Банкротство не приведет к погашению долга, связанного с мошенничеством, если кредитор подаст иск, называемый состязательным разбирательством, и убедит судью в том, что обязательство должно остаться в силе после вашего банкротства. Такие долги могут возникнуть из-за лжи в кредитной заявке или выдачи заимствованного имущества за собственное для использования в качестве залога для кредита. Узнайте больше о мошенничестве при банкротстве.

Нужна дополнительная помощь в банкротстве?

Знаете ли вы, что Ноло облегчает выполнение закона уже более пятидесяти лет? Это правда, и мы хотим убедиться, что вы найдете то, что вам нужно. Ниже вы найдете больше статей, объясняющих, как работает банкротство. И не забывайте, что наша домашняя страница о банкротстве — лучшее место для начала, если у вас есть другие вопросы!

Мы искренне поощряем исследования и обучение, но онлайн-статьи не могут осветить все вопросы банкротства или факты вашего дела. Лучший способ защитить свои активы в случае банкротства — нанять местного Юрист по банкротству .

Лучший способ защитить свои активы в случае банкротства — нанять местного Юрист по банкротству .

Определение банкротства: что это такое?

Банкротство — это общий термин для федеральной судебной процедуры, которая помогает потребителям и предприятиям избавиться от своих долгов и погасить долги перед кредиторами. Если вы сможете доказать, что имеете на это право, суд по делам о банкротстве защитит вас во время процедуры банкротства. В целом банкротства можно разделить на два типа:

- Ликвидация (глава 7)

- Реорганизация (главы 11, 12 и 13)

Среди различных типов банкротств наиболее распространены процедуры по Главе 7 и Главе 13 для физических и юридических лиц. Банкротства согласно главе 7 обычно подпадают под категорию ликвидации, что означает, что ваша собственность может быть продана для погашения ваших долгов.

И наоборот, банкротства по главе 13 обычно подпадают под категорию реорганизации, что означает, что вы, вероятно, сможете сохранить свою собственность, но вы должны представить и придерживаться плана, который позволит вам погасить часть или все ваши долги в течение трех-трех часов. пять лет.

пять лет.

Банкротство по главе 7 101

И физические лица, и предприятия могут подать заявление о банкротстве по главе 7. Эти разбирательства обычно длятся от трех до шести месяцев.

В рамках процедуры банкротства согласно главе 7 часть вашего имущества может быть конфискована и продана для погашения части или всех ваших долгов. Это известно как «ликвидация имущества».

Однако в качестве преимущества процедуры банкротства такого типа любые необеспеченные долги (долги, не обеспеченные залогом) будут погашены. Кроме того, есть определенные виды имущества, которые нельзя продать для погашения ваших долгов, например, мебель в вашем доме, ваш автомобиль и ваша одежда.

Обеспеченные долги рассматриваются иначе, чем необеспеченные долги в процедуре банкротства согласно Главе 7. В процедуре банкротства в соответствии с главой 7 вы (должник) должны сделать выбор между тем, чтобы позволить кредитору вернуть себе имущество, обеспечивающее долг, продолжением выплат по вашему долгу перед кредитором или выплатой кредитору суммы, равной восстановительная стоимость имущества, обеспечивающего долг. Кроме того, некоторые виды обеспеченных долгов могут быть погашены в ходе процедуры банкротства по главе 7.

Кроме того, некоторые виды обеспеченных долгов могут быть погашены в ходе процедуры банкротства по главе 7.

Прежде чем вы сможете подать заявление о банкротстве по главе 7, вы должны быть в состоянии показать, что вы имеете право подать заявление по главе 7. Чтобы иметь право на участие в главе 7, вы не можете заработать достаточно денег (за вычетом определенных расходов и ежемесячных платежей по долгам), чтобы быть в состоянии финансировать план погашения банкротства по главе 13. Существуют и другие требования, чтобы иметь право подать заявление о банкротстве по главе 7.

Долги, не погашенные в соответствии с Главой 7 Банкротство

В то время как задолженность по кредитной карте, необеспеченные кредиты и другие долги могут быть прощены в соответствии с Главой 7, такие вещи, как алименты, причитающиеся налоги и алименты, не могут быть аннулированы. Дополнительные сведения о долгах, которые останутся после процедуры банкротства по главе 7, см. в разделе «Долги, которые остаются после списания по главе 7».

Банкротство по главе 13 101

Процедура банкротства, также известная как «наемный работник», может подать заявление о банкротстве по главе 13 только лицам с надежным источником дохода.

В главе 13 о банкротстве в федеральном суде вы должны работать с судом, чтобы разработать план погашения и придерживаться плана в течение следующих трех-пяти лет. Сумма, которую вам нужно будет заплатить, зависит от вашего дохода, размера вашего долга и суммы, которую получили бы кредиторы по вашим необеспеченным кредитам, если бы вы подали документы в соответствии с Главой 7 вместо Главы 13.

Чтобы иметь право подать заявление о банкротстве в соответствии с Главой 13, вы должны быть в состоянии показать, что ваш долг не превышает пределов для подачи заявления. Если у вас больше любой из этих сумм, возможно, вы не сможете подать заявление о защите от банкротства в соответствии с главой 13.

Банкротство согласно главе 13 может позволить вам погасить обеспеченные долги, даже если вы просрочили платежи, без конфискации имущества, обеспечивающего долг.