Содержание

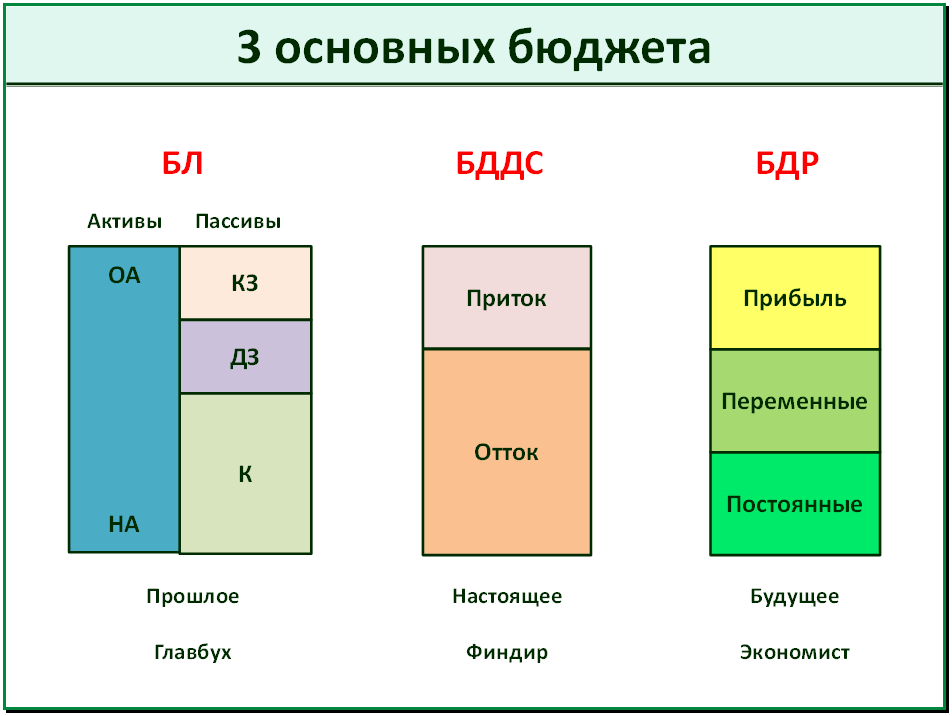

Бюджет по балансовому листу

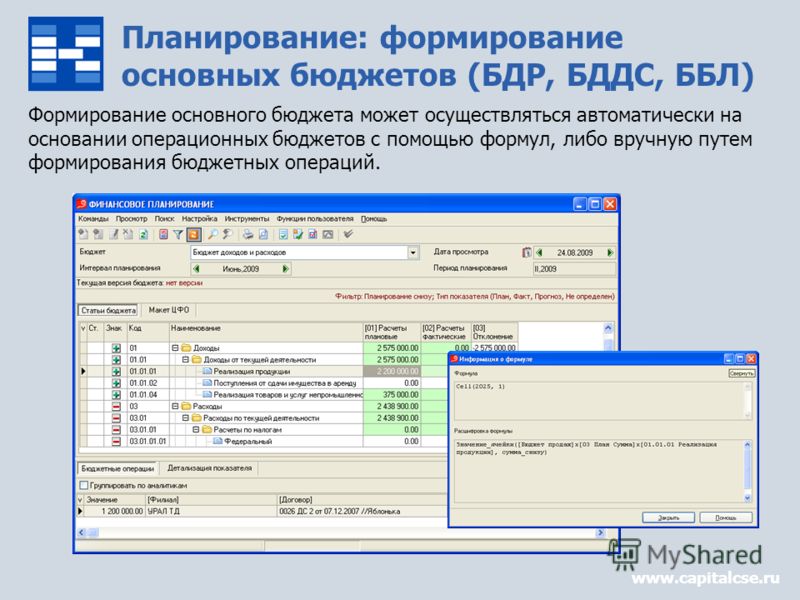

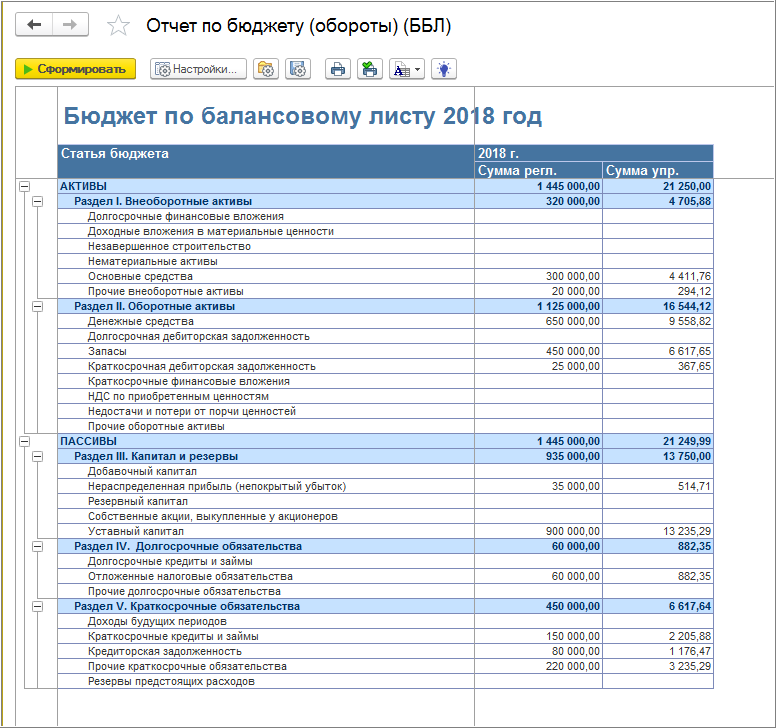

Бюджет по балансовому листу (ББЛ) — бюджет, аналогичный по своему внутреннему строению бухгалтерскому балансу, но построенный согласно правилам управленческого учёта (управленческой учётной политике) и бюджетирования, принятых в данной компании, и отражающий положение объекта бюджетирования на отчётную дату. Применяется его сокращение ББЛ.

Вместе с бюджетом доходов и расходов, бюджетом движения денежных средств бюджет по балансовому листу образует сводный бюджет компании.

Состав

Бюджет по балансовому листу состоит из пассивов, которые включают в себя собственный капитал и обязательства, и активов. В связи с построением согласно правил управленческого учёта значение статей в нём может существенно отличаться от значений счетов бухгалтерского баланса. Особенно сильно это касается основных средств, накопленной амортизации, прибыли, дебиторской и кредиторской задолженностей.

Особенно сильно это касается основных средств, накопленной амортизации, прибыли, дебиторской и кредиторской задолженностей.

Место в процессе планирования

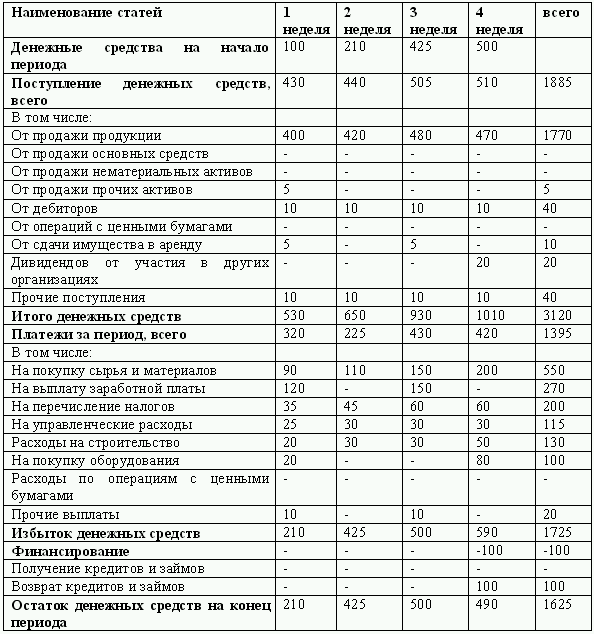

Бюджет по балансовому листу составляется после составления бюджета доходов и расходов, бюджета денежных средств на основе их данных, а также данных ББЛ за предыдущий период. Если ББЛ составляется в первый раз, то для его построения необходимо проведение инвентаризации и переоценки для целей управленческого учёта и бюджетирования. При организации бюджетирования совпадение значений активов и пассивов бюджета по балансовому листу служит грубым индикатором правильности учёта операций по БДР и БДДС. Их несовпадение означает ошибки в настройке правил учёта, проведении операций.

Особое место имеет ББЛ при использовании моделей на основе цепочки создания стоимости, так как структурные изменения в участках создания стоимости видны через динамику статей или счетов баланса, а создаваемая стоимость и её распределение в динамике напрямую видны в ББЛ.

Статьи

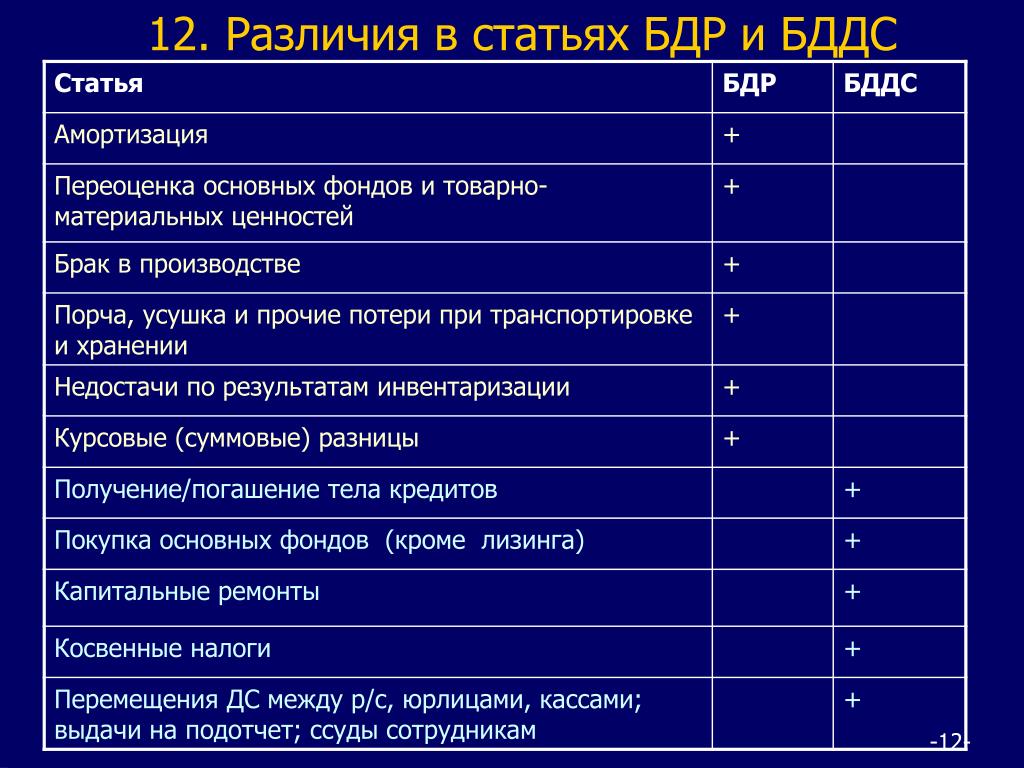

Бюджет по балансовому листу состоит из статей или счетов, это не является принципиальным различием. Его статьи или счета целесообразно не смешивать при автоматизации в одном классификаторе со статьями БДР и БДДС из-за сильных сущностных различий статей ББЛ с ними. Лучше при автоматизации делать три отдельных классификатора для ББЛ, БДДС и БДР.

Использование

Использование бюджета по балансовому листу и основных бюджетов вообще позволяет рассчитывать показатели ликвидности, финансовой устойчивости, рентабельности компании. Бюджет по балансовому листу помогает ответить на стандартный вопрос собственников, генеральных директоров об отсутствии денег при наличии прибыли в отчётном периоде. В данном случае динамика статей ББЛ показывает нам, на что затрачивается полученная прибыль, если она вообще была получена, а не зависла, например, в дебиторской задолженности. Если же прибыли нет, но активы растут, ББЛ покажет за счёт чего выходит этот рост: за счёт внесённых средств собственниками или за счёт роста какой-либо задолженности. То же зеркально применимо для ситуации, когда при отсутствии прибыли происходит падение активов. Показатели ББЛ используются для расчёта KPI, ключевых показателей эффективности, позволяя при помощи бюджетирования проводить мотивацию и стимулирование работников. Бюджет по балансовому листу точно так же подвергается процедурам финансового анализа с указанием выводов, как и бухгалтерский баланс, будучи не в пример информативнее для субъекта бюджетирования.

То же зеркально применимо для ситуации, когда при отсутствии прибыли происходит падение активов. Показатели ББЛ используются для расчёта KPI, ключевых показателей эффективности, позволяя при помощи бюджетирования проводить мотивацию и стимулирование работников. Бюджет по балансовому листу точно так же подвергается процедурам финансового анализа с указанием выводов, как и бухгалтерский баланс, будучи не в пример информативнее для субъекта бюджетирования.

Оптимизация

С применением бюджета по балансовому листу (ББЛ) решается задача оптимизации капитала предприятия, а, следовательно, и стоимости предприятия. Эта задача является задачей самого верхнего уровня для предприятия и его собственников, в ходе её решения моделируется деятельность предприятия в течение нескольких будущих лет или даже десятков лет.

Бюджет по балансовому листу для ЦФО и ЦФУ, процессов, проектов

Бюджет по балансовому листу если и составляется, то для центров финансовой ответственности (ЦФО), но не для центров финансового учёта (ЦФУ). Причина заключается в том, что ЦФУ не управляет деятельностью, которую отражают показатели, заложенные в бюджет по балансовому листу. Для процессов, по которым ведётся процессное бюджетирование, проектов в случае проектного бюджетирования, бюджет по балансовому листу составляется.

Причина заключается в том, что ЦФУ не управляет деятельностью, которую отражают показатели, заложенные в бюджет по балансовому листу. Для процессов, по которым ведётся процессное бюджетирование, проектов в случае проектного бюджетирования, бюджет по балансовому листу составляется.

Трудности с ББЛ

Распределение ответственности за статьи ББЛ представляет собой основную трудность при ведении ББЛ именно как бюджета, а не просто как накопительного плана. Как правило решение о закупке дорогостоящих основных средств принимается на верхнем уровне управления предприятия, поэтому делегирование на нижестоящие подразделения не имеет в данном случае смысла и актив должен быть закреплён в бюджете подразделения того уровня, которое принимает решение о покупке, являющегося центром инвестиций.

Отказ от ББЛ

Отказ от составления и последующего ведения бюджета по балансовому листу неизбежно ведёт к ошибкам в отображении деятельности в системе бюджетного управления. По сути, отказ искажает картину дел на предприятии, недочёты и конкретные искажения рано или поздно выяснятся для участников внедрения и последующей эксплуатации по мере вскрытия ошибок. Обычно отказ от ведения данного бюджета принимается ввиду якобы его ненужности для собственника, целей управления, затруднений с составлением первичного баланса и управленческой инвентаризацией. Все эти трудности легко преодолимы при желании, введение ББЛ в действие обеспечивает на самом деле введение бюджетирования в практику компании, которое, в свою очередь, служит фундаментом для оптимизации развития компании.

Обычно отказ от ведения данного бюджета принимается ввиду якобы его ненужности для собственника, целей управления, затруднений с составлением первичного баланса и управленческой инвентаризацией. Все эти трудности легко преодолимы при желании, введение ББЛ в действие обеспечивает на самом деле введение бюджетирования в практику компании, которое, в свою очередь, служит фундаментом для оптимизации развития компании.

Иные названия ББЛ

Вместо названия ББЛ также используются термины «прогнозный баланс», «управленческий баланс». Название ББЛ всё-таки более предпочтительно, так как прогноз и план (бюджет) всё-таки разные вещи, а управленческий баланс более связан с управленческим учётом состояния предприятия вообще, а не только лишь будущего состояния.

Статья «Подготовка бюджетной модели предприятия»

В статье рассмотрим, с чего начать построение системы бюджетирования на предприятии, чтобы в результате получить работающую автоматизированную модель.

Зачем вам бюджетирование?

Прежде чем говорить о том, какие шаги нужно пройти для построения автоматизированной системы бюджетирования, давайте остановимся на том, зачем эта система нужна. Руководители компаний, финансовые директора, финансовые службы регулярно сталкиваются с вопросами:

Руководители компаний, финансовые директора, финансовые службы регулярно сталкиваются с вопросами:

-

Почему отчеты показывают прибыль, а денег нет? -

Действительно ли необходимо это оплачивать? -

Как избежать задержек выплат поставщикам и сотрудникам? -

Можем ли мы вложиться новое направление? -

Почему мы тратим так много? -

А что будет, если доллар вырастет? Или объем заказов уменьшится вдвое? Или…?

На подобные вопросы невозможно получить ответы с помощью данных оперативного и регламентированного учета: необходимо иметь эффективную систему бюджетирования на предприятии. Только с ней вы получите полную финансовую картину, которая позволит принимать верные управленческие решения и управлять финансовым состоянием вашей компании.

Когда бюджетирование работает?

Для того, чтобы бюджетирование работало, с нашей точи зрения, есть три основополагающие вещи:

-

Наличие бюджетной модели, продуманной под конкретное предприятие. -

Автоматизация. -

Делегирование ответственности центрам финансовой ответственности (ЦФО).

Важны все три компонента. Если чего-то нет, то наличие бюджетирования в компании не будет эффективным и не позволит принимать верные управленческие решения.

Если есть автоматизация, но нет реальной бюджетной модели, то получается, что автоматизирован какой-то бюджет непонятно для чего. В таком случае цифры, которые собирает система, не дадут понимания финансового состояния компании. Обычно причинами такой автоматизации являются:

-

Историческая система.

-

Заимствования у других компаний. -

Использование модели «из книжек», без учета финансовых целей компании.

Встречается и обратная ситуация: есть четко продуманная бюджетная модель, определены показатели, все структурировано, но нет автоматизации, а значит нет достоверных актуальных данных для принятия решения. Компания не получает нужную информацию оперативно, а собирает её «на коленке» в конце месяца из разных источников. В собранных таким образом показателях нельзя быть уверенным на 100%, к тому же эти цифры могут не отображать существующую ситуацию, потому что получены позднее, чем это было необходимо.

Если ЦФО не наделены ответственностью, то ваше бюджетирование – формальное. Выделяя ЦФО мы должны понимать, для чего это делается. В идеале каждый ЦФО отвечает за достижения своих показателей: получение конкретной прибыли, сокращение конкретных затрат и т. д. Для того, чтобы ЦФО могли достигать поставленных результатов, у них должны быть полномочия для принятия решений, которые влияют на ситуацию.

д. Для того, чтобы ЦФО могли достигать поставленных результатов, у них должны быть полномочия для принятия решений, которые влияют на ситуацию.

Если чего-то из этого не хватает, бюджетная модель работать не будет.

Сначала модель, затем автоматизация

Прежде чем что-то автоматизировать, надо определить, что именно автоматизировать. Для этого и необходима бюджетная модель перед автоматизацией.

В противном случае, автоматизируя хаос, мы получаем автоматизированный хаос.

Система – это всего лишь инструмент для обеспечения работы. Нужно четко понимать, что мы хотим от системы получить, что именно внедрить и автоматизировать. Поэтому бюджетная модель продумывается на первом этапе, перед автоматизацией.

Что такое бюджетная модель

Что же из себя представляет бюджетная модель?

Бюджетная модель – это набор документов (или один документ), описывающих «правила игры»: правила работы и построения системы бюджетирования. В регламентированном учете такими «правилами» являются учетная политика и законодательство, в управленческом учете же такого единства нет.

В регламентированном учете такими «правилами» являются учетная политика и законодательство, в управленческом учете же такого единства нет.

Разрабатывается бюджетная модель индивидуально для каждой компании и зависит от стратегических целей и от набора показателей, который позволит принимать управленческие решения. Таким образом, бюджетная модель учитывает вашу стратегию и финансовые цели.

Для бюджетной модели нет жесткого стандарта и требований законодательства, есть только опыт и методики, и мы можем ими с вами поделиться.

Что должно быть в бюджетной модели

Что должно обязательно быть зафиксировано в бюджетной модели, прежде чем проводить автоматизацию на её основе:

-

Определена финансовая структура компании, выделены ЦФО. -

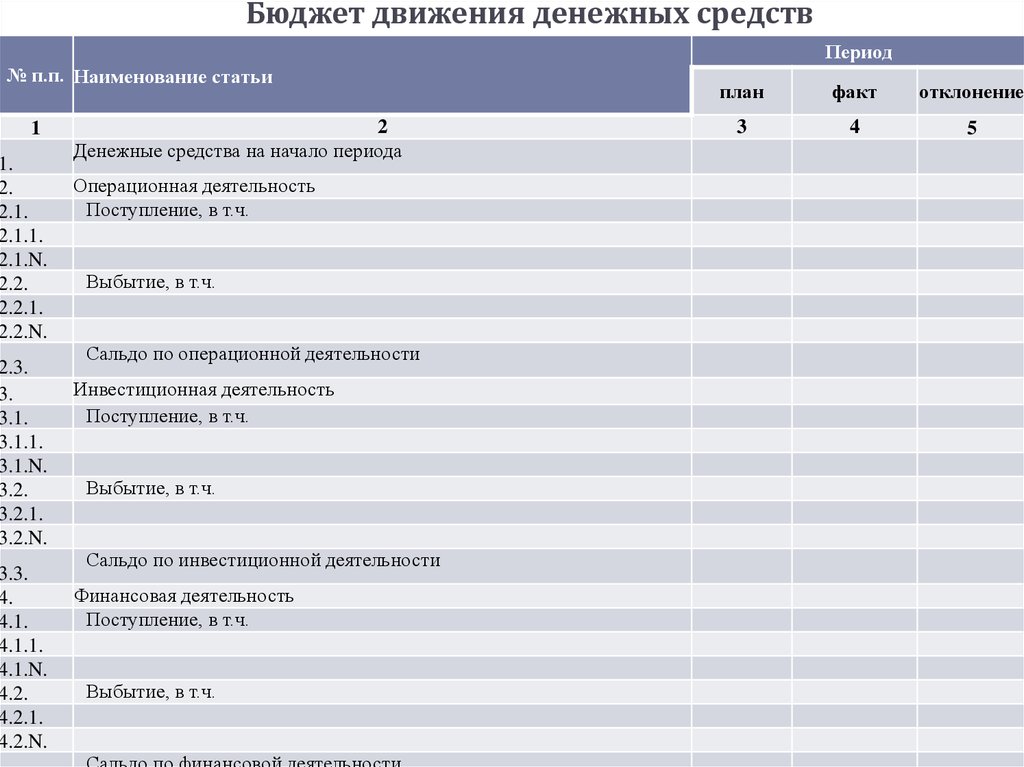

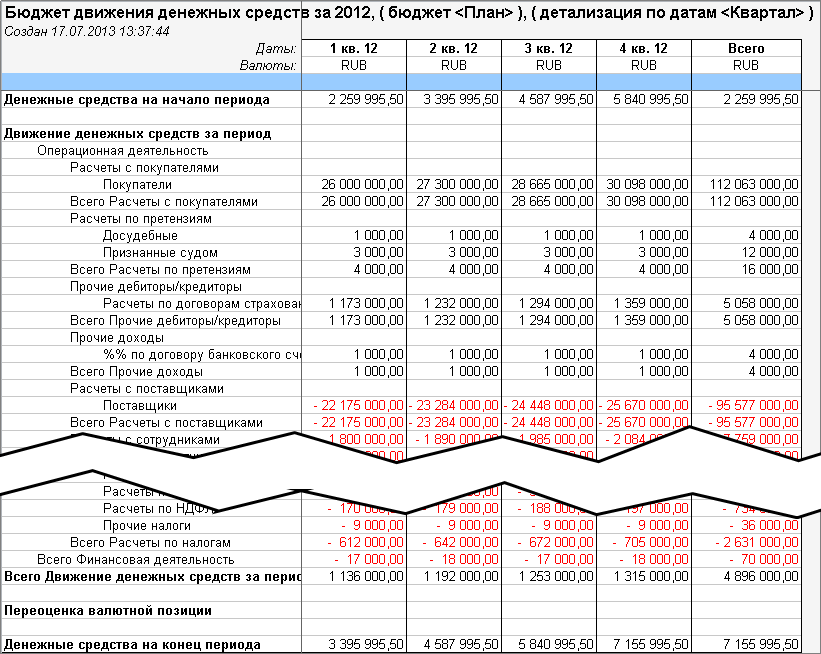

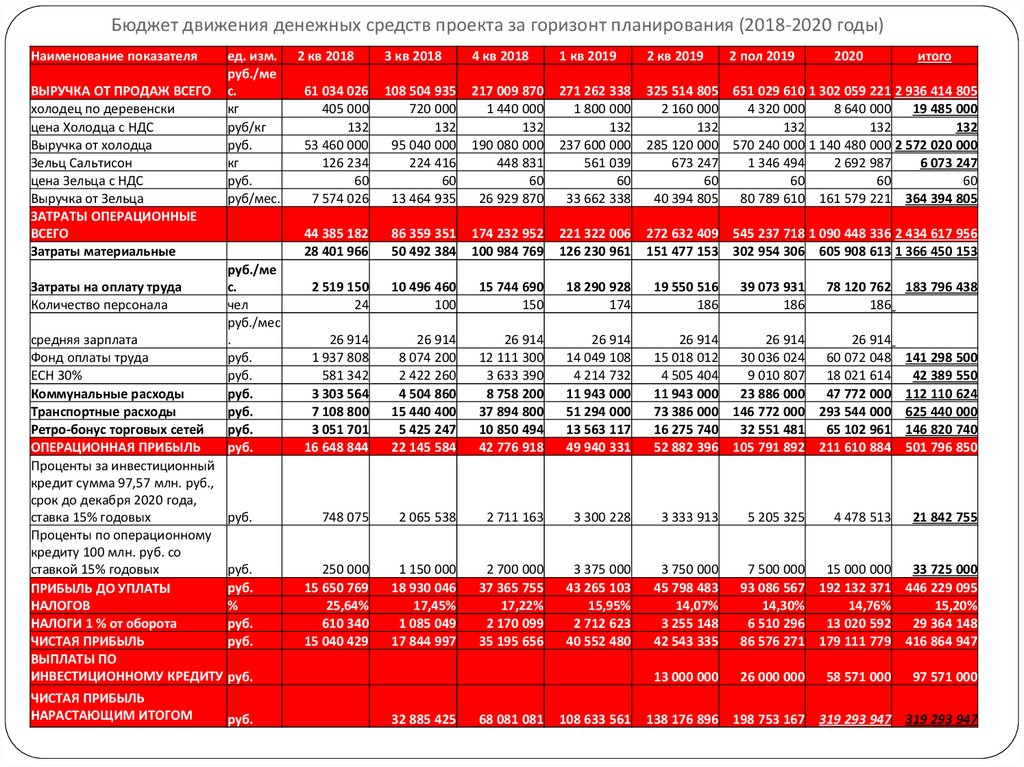

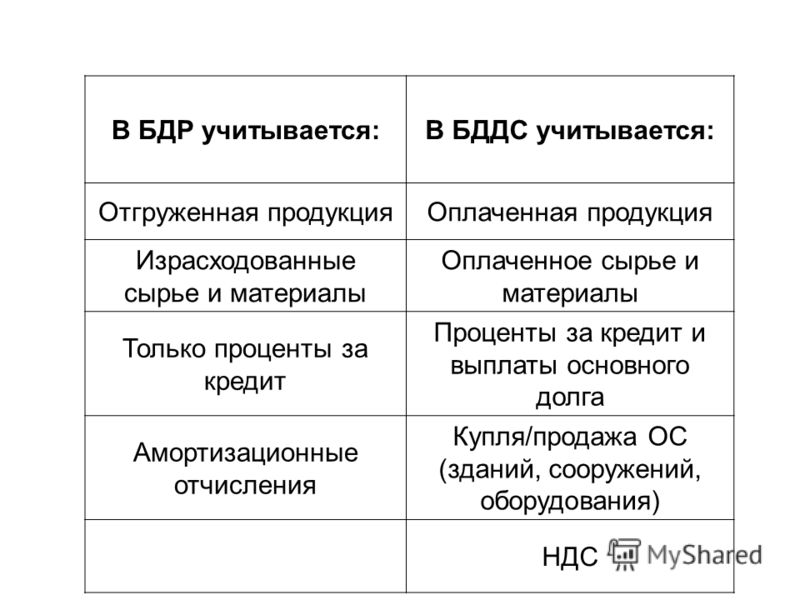

Определены бюджетные классификаторы, статьи «Бюджета доходов и расходов» (БДР), «Бюджета движения денежных средств» (БДДС) и «Бюджета по балансовому листу» (ББЛ).

-

Определены функциональные бюджеты и их состав, если вы их используете в бюджетной модели. -

Определены границы ответственности: какие ЦФО за какие бюджеты/статьи отвечают. -

Определены общие правила планирования для всех ЦФО: валюта, отнесение объектов в учете (затраты, внеоборотные активы, расходы будущих периодов и т.д.).

Набор документов для бюджетной модели

Для составления бюджетной модели мы рекомендуем подготовить следующий набор документов:

1. Положение о финансовой структуре.

В нём описывается структура ЦФО и её реальная связь в вашей организационной структурой, а также определяются ответственные – руководители ЦФО.

2. Положение о бюджетах.

В нём фиксируется структура бюджетных классификаторов:

-

Структура управленческого «Отчета о прибылях и убытках» (ОПУ).

-

Бюджетные классификаторы: Статьи БДР, Статьи БДДС. -

Перечень функциональных/операционных бюджетов. -

Распределение статей по бюджетам: бюджет – статья. -

Распределение ответственности: Статья – ЦФО. -

Структура управленческого баланса.

3. Положение о планировании.

Содержит основные принципы планирования.

-

Горизонт и шаг планирования. -

Регламент планирования: как запускается процесс планирования, из каких шагов состоит и в какой последовательности, сколько дней занимает каждый шаг, и кто за каждый шаг отвечает. -

Принципы планирования. -

Формат планирования: как вы собираете данные.

-

Правила корректировки бюджетов: когда могут вноситься изменения. -

Правила актуализации бюджетов: когда актуализировать, что делать при расхождении плана и факта, по каким правилам может осуществляться перенос на следующие периоды, как осуществляется корректировка и т.д.

4. Положение об управленческом учете.

Для целей управленческого учета точно так же, как и для регламентированного, должны быть зафиксированы правила.

-

Валюта. -

Сроки отражения операций. -

Методика учета оборотных и внеоборотных активов, амортизации, списания ТМЦ, расходов будущих периодов (РБП). Все правила отнесения основных объектов для целей финансового учета у вас тоже должны быть прописаны. -

Трансфертные цены.

-

Accruals. -

И др.

5. Методика оперативного планирования денежных средств (опционально).

Переход к работе с платежным календарем и казначейством. Если вы в оперативном режиме контролируете свои денежные потоки и расход денежных средств, то для этих процессов тоже должны быть определены правила. В отдельном документе фиксируется:

-

Регламент планирования расхода ДС (работа с заявками на оплату). -

Регламент согласования платежей. -

Методика формирования платежного календаря: правила включения заявок в календарь и передачи в оплату, правила распределения заявок по счетам, кассам и т.д.

Если у вас остались вопросы или вы хотите построить максимально эффективную бюджетную модель, то обращайтесь, мы вам поможем. Мы предоставляем услуги не только по автоматизации, но и консалтингу.

Мы предоставляем услуги не только по автоматизации, но и консалтингу.

BKDR_SYKIPOT.SM — Энциклопедия угроз — Trend Micro TW

Анализ: Сабрина Лей Сиотинг

- Тип угрозы: Backdoor

- Destructuination: No

- Зашифровано: №

- в дикой природе: да

. другим вредоносным ПО или в виде файла, неосознанно загруженного пользователями при посещении вредоносных сайтов. Он может быть удален другими вредоносными программами.

Сведения о поступлении

Этот бэкдор попадает в систему в виде файла, сброшенного другим вредоносным ПО, или в виде файла, неосознанно загруженного пользователями при посещении вредоносных сайтов.

Может быть сброшен следующими вредоносными программами:

- TROJ_PIDIEF.EGG

Установка

Этот бэкдор сбрасывает следующие файлы:

- %User Profilet%\Localty Settings командный сервер

- %User Profile%\Local Settings\gdtpretty. tmp — содержит расшифрованные команды с C&C-сервера

- %User Profile%\Local Settings\ptpretty.tmp — файл журнала

- %User Profile%\Local Settings\pdtpretty. tmp — зашифрованный файл журнала

tmp — содержит расшифрованные команды с C&C-сервера

tmp — содержит расшифрованные команды с C&C-сервера(Примечание: %User Profile% — это папка профиля текущего пользователя, обычно это C:\Windows\Profiles\{имя пользователя} в Windows 98 и ME, C:\WINNT\Profiles \{имя пользователя} в Windows NT и C:\Documents and Settings\{имя пользователя} в Windows 2000, XP и Server 2003.)

Он удаляет следующие файлы компонентов:

- %User Profile%\Local Settings\WSE4EF1.TMP — также определяется как BKDR_SYKIPOT.SM

(Примечание: %User Profile% — это профиль текущего пользователя папку, которая обычно C:\Windows\Profiles\{имя пользователя} в Windows 98 и ME, C:\WINNT\Profiles\{имя пользователя} в Windows NT и C:\Documents and Settings\{имя пользователя} в Windows 2000, XP и Server 2003.)

Он сбрасывает в пораженную систему следующие свои копии:

- %User Profile%\Local Settings\pretty. exe

exe

exe(Примечание: %User Profile% — это папка профиля текущего пользователя, обычно это C:\Windows\Profiles\{имя пользователя} в Windows 98 и ME, C:\WINNT\Profiles\{имя пользователя} в Windows NT и C:\Documents and Settings\{имя пользователя} в Windows 2000, XP и Server 2003.)

Компонент DLL внедряется в следующие процессы:

- outlook.exe

- iexplore.exe

- firefox.exe

Он завершает выполнение копии, которую он первоначально выполнил, и вместо этого выполняет копию, которую он сбрасывает.

Autostart Technique

Этот бэкдор добавляет следующие записи в реестр, чтобы включить его автоматическое выполнение при каждом запуске системы: \pretty.exe»

ПРИМЕЧАНИЯ:

Файл pdtpretty.tmp содержит следующую информацию:

- внедренный процесс

- информация об адаптере (из ipconfig /all)

- запущены службы Windows

- активных сетевых подключений

- запущенных процессов

- результат команды, dir c:\*. url /s

- системная информация (ОС, процессор, версия биоса, часовой пояс, память и т.д.)

- содержимое boot.ini

url /s

url /s Затем он шифрует этот файл и сохраняет его как ptpretty.tmp . Это позже отправляется на сервер при первоначальном подключении:

- https://www.{BLOCKED}likeher.com/asp/kys_allow_get.asp?name=getkys.kys&hostname={имя компьютера}-{ip-адрес}- pretty20111122

Он использует http://www.yahoo.com/ в качестве реферера.

В случае успешного подключения могут выполняться следующие процедуры в зависимости от ответа сервера:

- cmd: команды удаленной командной строки

- дверь: выполнить подкоманды:

- запустить выполнить команду с помощью WinExec

- перезагрузка перезагружает компьютер

- kill завершает процесс

- процесс список всех процессов

- оболочка ничего не делать

- время: указать время следующего подключения

- getfile: загрузки файлов

- putfile: загрузить файлы

Шаг 1

Для пользователей Windows XP и Windows Server 2003: перед выполнением сканирования обязательно отключите Восстановление системы , чтобы разрешить полное сканирование компьютера.

Шаг 2

Удалите вредоносный/нежелательный файл, который сбросил/загрузил BKDR_SYKIPOT.SM

- TROJ_PIDIEF.EGG

Шаг 3

Перезагрузка в безопасном режиме

[Подробнее]

Шаг 4

Удалите этот параметр реестра

[Подробнее]

Важно: Неправильное редактирование реестра Windows может привести к необратимому сбою системы. Пожалуйста, выполняйте этот шаг, только если вы знаете, как это сделать, или вы можете обратиться за помощью к системному администратору. В противном случае перед изменением реестра компьютера сначала ознакомьтесь с этой статьей Microsoft.

- В HKEY_CURRENT_USER\Software\Microsoft\Windows\CurrentVersion\Run

- Office = %Профиль пользователя %\ Local Settings \ Pretty.exe

Шаг 5

Поиск и удалите эти файлы

[Узнайте больше]

. скрыты. Убедитесь, что вы установили флажок Поиск скрытых файлов и папок в разделе Дополнительные параметры, чтобы включить все скрытые файлы и папки в результаты поиска.

скрыты. Убедитесь, что вы установили флажок Поиск скрытых файлов и папок в разделе Дополнительные параметры, чтобы включить все скрытые файлы и папки в результаты поиска.

- %Профиль пользователя%\Локальные настройки\gtpretty.tmp

- %User Profile%\Local Settings\gdtpretty.tmp

- %User Profile%\Local Settings\ptpretty.tmp

- %User Profile%\Local Settings\pdtpretty.tmp

Шаг 6

9002 Перезапуск через 900 нормальный режим и просканируйте свой компьютер с помощью продукта Trend Micro на наличие файлов, обнаруженных как BKDR_SYKIPOT.SM. Если обнаруженные файлы уже были очищены, удалены или помещены в карантин вашим продуктом Trend Micro, дальнейшие действия не требуются. Вы можете просто удалить файлы из карантина. Пожалуйста, проверьте эту страницу базы знаний для получения дополнительной информации.

Помогло ли это описание? Расскажите, как мы это сделали.

Математическое моделирование управления организацией по ценностным ориентирам: алгоритмы комплексной оценки и выбора псевдооптимальных действий | Мельников

Зубова Т. Н., Мельников Б. Ф. Использование сетей петри для моделирования процесса принятия управленческих решений. Вектор науки Тольяттинского государственного университета. № 3. 2011. С. 33–37.

Н., Мельников Б. Ф. Использование сетей петри для моделирования процесса принятия управленческих решений. Вектор науки Тольяттинского государственного университета. № 3. 2011. С. 33–37.

Зубова Т. Н. Возможная парадигма как методологическая основа концептуального моделирования долгосрочного управления предприятием. Евристические алгоритмы и распределенные вычисления. № 3. 2015. С. 88–98.

Мельников Б. Ф., Зубова Т. Н. Математическое моделирование управления организацией по ценностным ориентирам: методика постановки оптимизационных задач. Международный журнал открытых информационных технологий. Том. 6. № 2. 2018. С. 9–15.

Мельников Б. Ф., Пивнева С. В. Евристические алгоритмы принятия решений в гуманитарных областях. Известия Самарского научного центра Российской академии наук. № 8. 2008. С. 137–142.

Мельников Б. Ф., Пивнева С. В. Принятие решений в прикладных задачах с применением динамических подобных функций риска. Вестник транспорта Поволжья. № 3. 2010. С. 28а–33.

С. 28а–33.

Спенсер-младший Л. М., Спенсер С. М. Компетентность на работе. Модели для превосходной производительности. Нью-Йорк: John Wiley & Sons, Inc., 1993, 372 стр. (Спенсер-мл. Л. М., Спенсер С. М. Компетенции на работу. М.: ГИПП, 2005, 384 с.)

Харари Ф. Матричный критерий структурной сбалансированности. Логистика военно-морских исследований. Том. 7. 1960. С. 195–199.

Эррера Ф., Эррера-Вьедма Э., Вердегай Дж. Л. Лингвистические меры, основанные на нечетком совпадении, для достижения консенсуса при принятии групповых решений. Международный журнал приблизительного мышления. Том. 16, вып. 3-4. 1997. С. 309–334.

Новак В., Перфильева И. Г., Мочкрож И. Математические принципы нечеткой логики. М.: Физматлит, 2006, 352 с.

Дилигенский Н. В., Дымова Л. Г., Севастьянов П. В. Нечеткое моделирование и многокритериальная оптимизация производственных систем в условиях неопределенности: технология, экономика, экология. М.: Машиностроение-1, 2004, 335 с.

Жирабок А. Н. Нечеткие множества и их использование для принятия решений. Соросовский образовательный журнал: Биология. Химия. Науки о Земле. Физика. Математика. Том 76, № 2. 2001. С. 109–115.

Березовский Б.А., Барышников Ю.В. М., Борзенко В. И., Кемпнер Л. М. Многокритериальная оптимизация: математические аспекты. М.: Наука, 1989, 128 с.

Бортник Е. М., Зубова Т. Н. Влияние организационного развития на процессы стандартизации. В кн.: Экономическое развитие в эту эпоху глобализации. Сборник научных статей. Стручок красный. Алешина В. А., Белокрыловой О. С., Максимова В. А. – Ростов-на-Дону: «Содействие – XI век», 2008. С.48–51.

Зубова Т. Н. Теория и практика формирования внутренних стандартов предприятия: тенденции, сферы применения, структурные элементы. Экономические и институциональные исследования. Вып. 3 (27). 2008. С. 177–183.

Мельников Б. Эвристика в программировании недетерминированных игр. Программирование и компьютерное программное обеспечение. Том. 27, № 5. 2001. С. 277–288.

Том. 27, № 5. 2001. С. 277–288.

Мельников Б. Ф., Мельникова Е. А. Подход к программированию недетерминированных игр (Часть I: Описание общих евреев). Известия высших учебных заведений. Поволжский район. Физико-математические науки. № 4 (28). 2013. С. 29–38.

Ерохин Г. П. Индикативное планирование в системах управления социально-экономическими процессами. Проблемы теории и практики управления. № 2. 2002. С. 25–31.

Панов М. М. Постановка системы бюджетного управления или три координации бизнеса: БДР, БДДС, ББЛ. М.: Инфра-М, 2014, 304 с.

Ушанов И. Г. Ключевые показатели эффективности (КПИ): основы группировки, взаимосвязи с системой планирования и бюджетирования. В мире научных открытий. № 2–4. 2010. С. 93–95.

Иванов Е.Ю., Шабалин К.В. Нечеткие множества и их использование для принятия решений. Проблемы современной науки и образования. № 20 (62). 2016. С. 37–39.

Суворова А. П. Методологический подход к оценке эффективности деятельности экономической организации.