Содержание

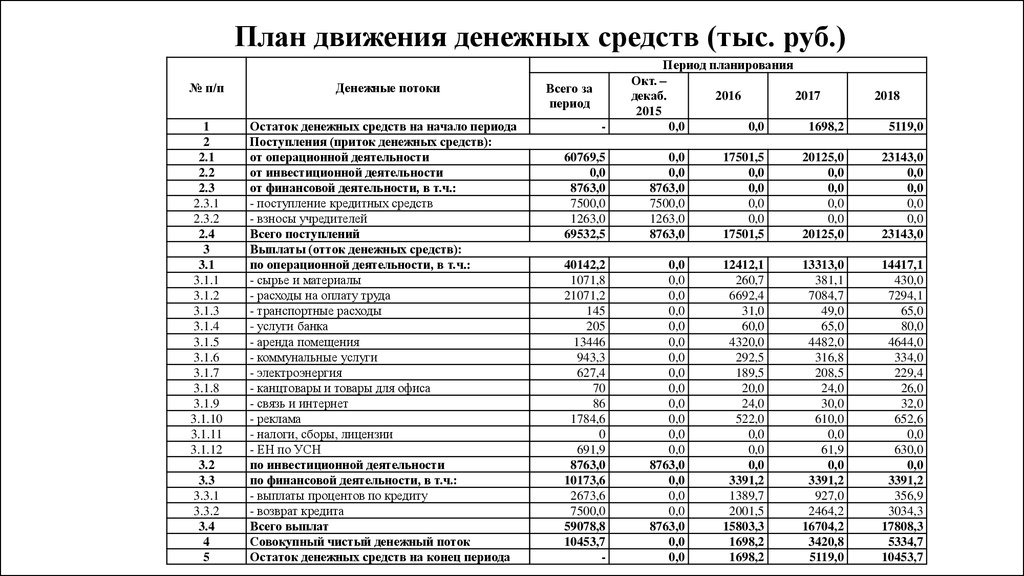

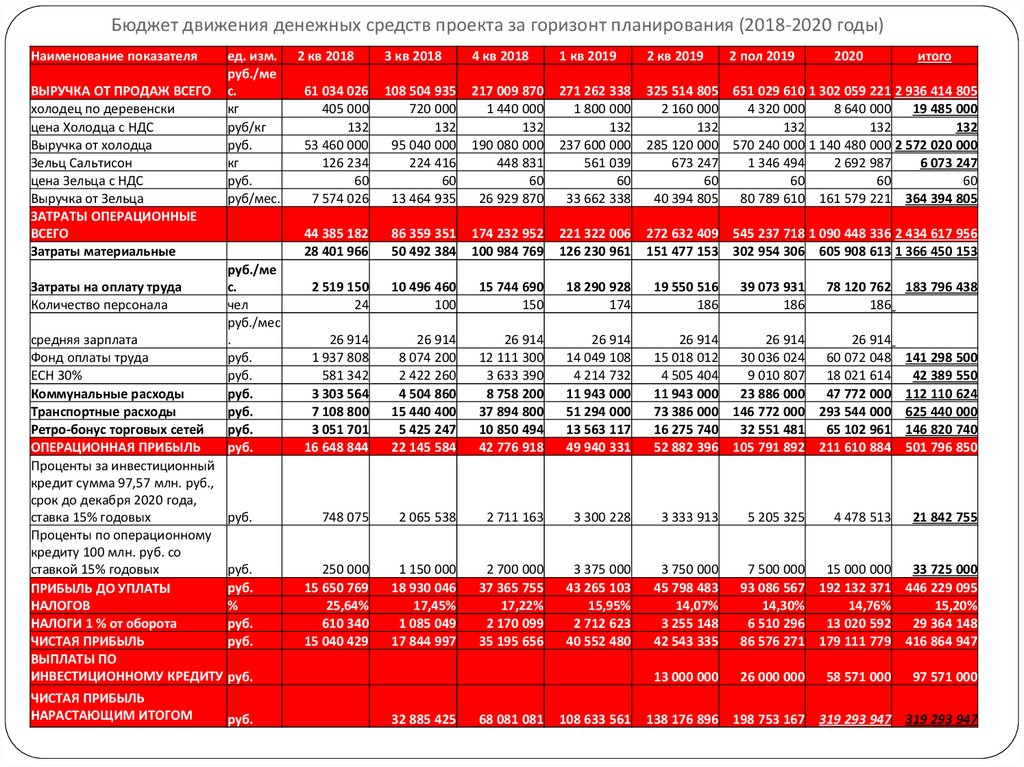

Пример расчета бюджета движения денежных средств

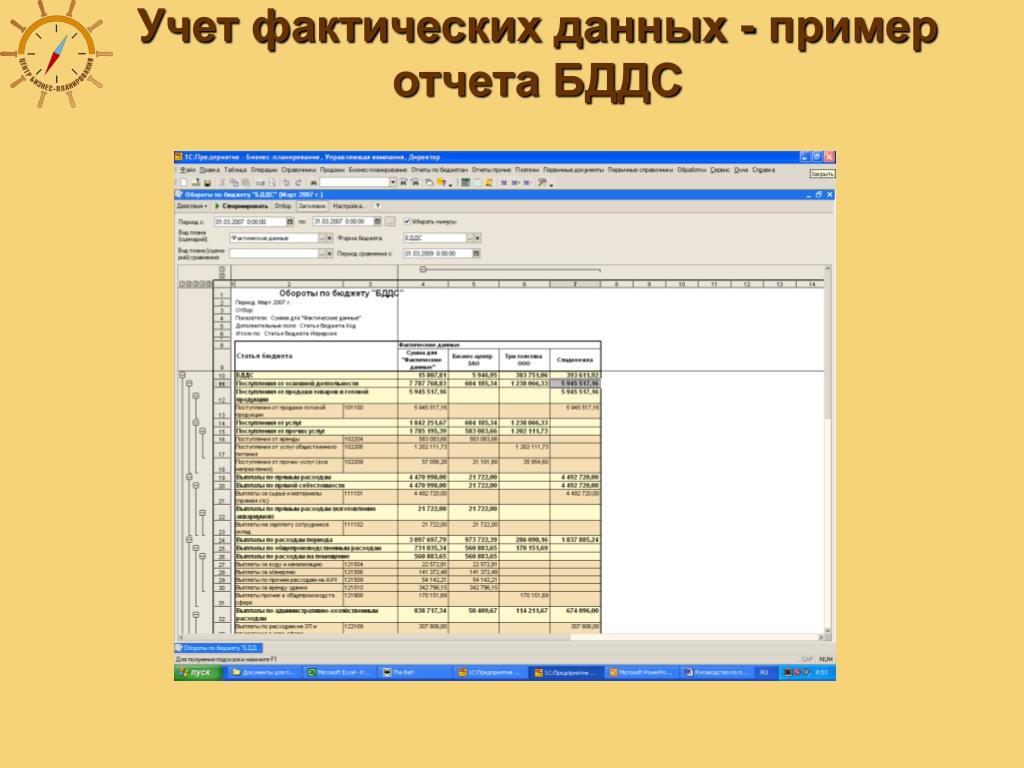

Рассмотрим основополагающий документ для ведения отчетности на предприятии – бюджет движения денежных средств. Для построения работы компании необходимы три основных отчета: БДР, БДДС и ББЛ. Эти три финансовых документа способны организовать грамотное управление на любом предприятии. У каждого из них свои цели, задачи, формы и свои особенности заполнения, необходимые для изучения и понимания при внедрении процесса бюджетирования. Компаниям, не имеющим в штате грамотных и опытных финансистов, бухгалтеров и испытывающим сложности с формированием отчетности, лучше пользоваться инновационными системами построения бюджетов на базе прикладных программ. Это поможет им избежать многочисленных ошибок и оптимизировать баланс предприятия.

Правила жизни и бизнеса

Любая семья (домохозяйство), состоящая даже из двух членов, или любая организация в штате, которой всего нескольких сотрудников, составляет, корректирует и следит за исполнением своего собственного бюджета движения денежных средств. Это основа бюджетирования. Сам же процесс формирования бюджета начинается, как правило, с бюджета доходов и расходов (БДР).

Это основа бюджетирования. Сам же процесс формирования бюджета начинается, как правило, с бюджета доходов и расходов (БДР).

Главная цель планирования доходов и затрат – не допустить превышения одних над другими, иначе у юридического или физического лица наступит кризис ликвидности (платежеспособности).

Отчетные формы

Контроль расходов и доходов предприятия предполагает составления следующих документов:

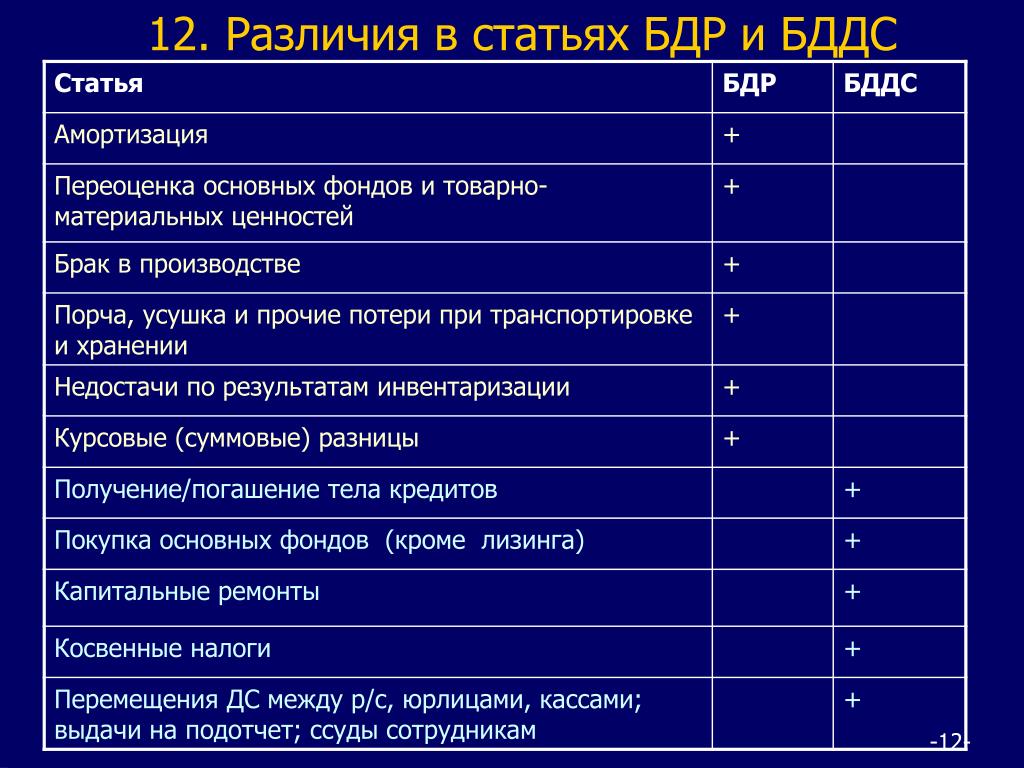

- БДР. Он аналогичен отчету о прибылях и убытках.

- БДДС. Отчет, напоминающий бухгалтерскую форму о движении средств в денежном выражении.

Такая отчетность дает собственникам бизнеса стопроцентное понимание текущего состояния предприятия и возможности его развития.

Основой для составления первого отчета служат:

- Акты приема-передачи активов.

- Документы, отражающие поступления и затраты компании.

Базой для составления бюджета движения денежных средств:

- Приходные и расходные ордера.

- Расшифровки операций по банковским счетам.

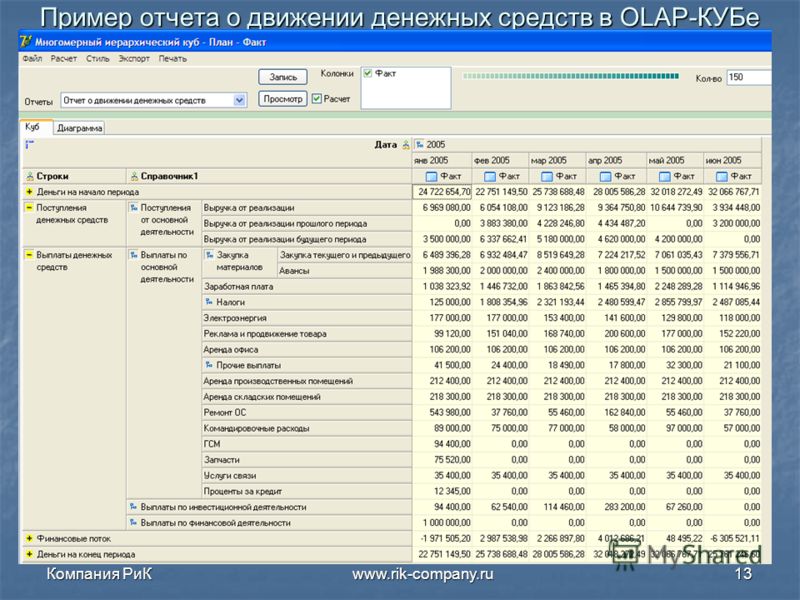

БДД и БДДС

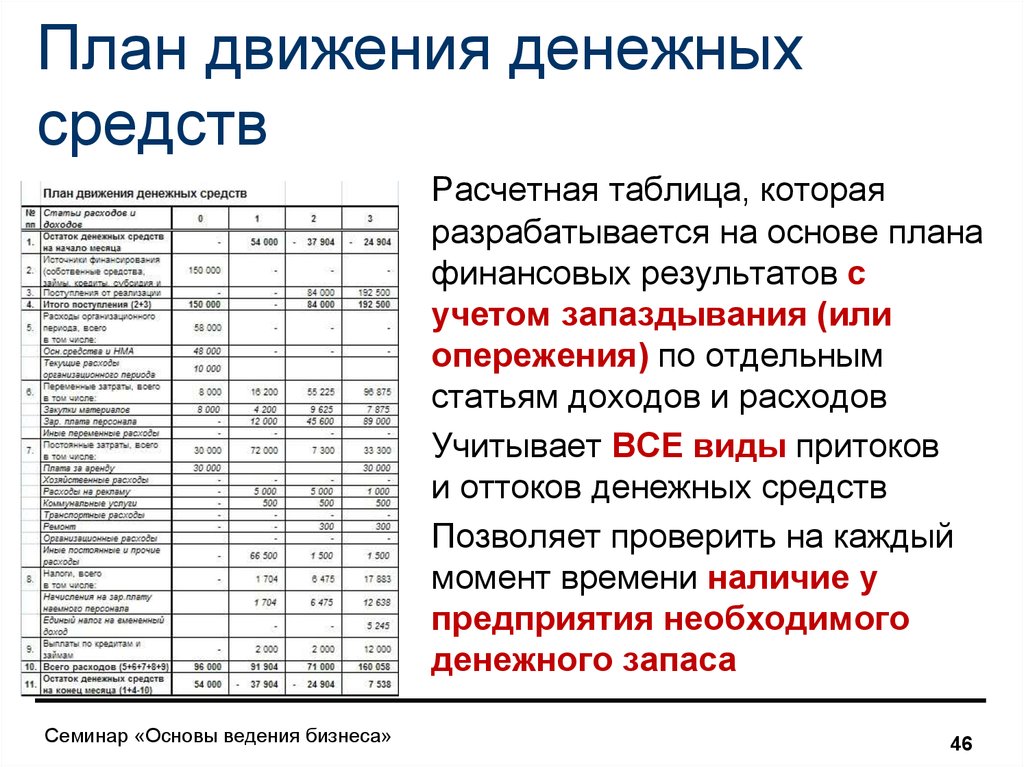

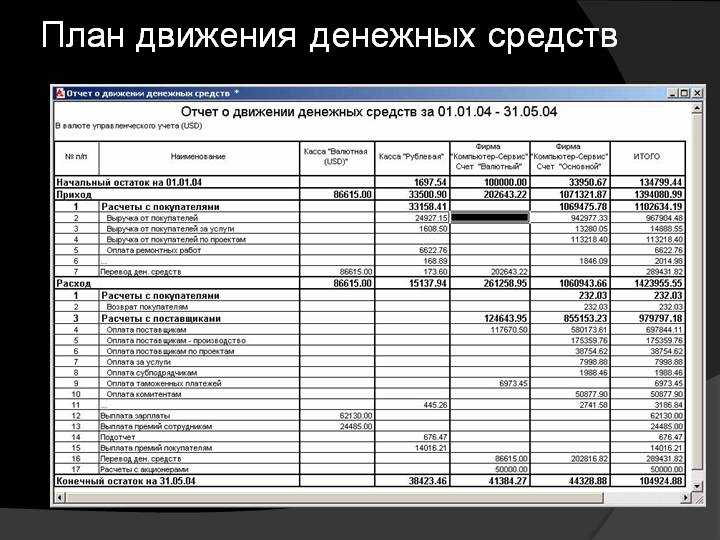

Разработка бюджета движения денежных средств ведется для распределения потоков финансов. Он показывает работу организации, ведущуюся в денежной форме, и отслеживает операции по всем банковским депозитам. Иначе говоря, это план движения наличных в кассе компании и средств на расчетных счетах в кредитных учреждениях, отражающий все поступления и списания денег. Основная задача бюджета — защитить предприятие от невозможности осуществления деятельности из-за отсутствия ресурсов.

БДР разрабатывается для прогнозирования прибыли, отражает все данные о себестоимости произведенной продукции и полученной выручке и включает следующие финансовые показатели:

- доходы;

- затраты;

- финансовый результат (прибыль).

Цель БДД

Прогнозный бюджет движения денежных средств предназначен для решения следующих задач:

- Управление ликвидностью и платежеспособностью компании (обеспечение своевременной оплаты всех предстоящих расходов). Недопущение дефицита финансовых ресурсов, с одной стороны, и избытка денежной массы, с другой стороны. Свободные средства не должны скапливаться продолжительное время на счетах и в кассе.

- Повышение платежной дисциплины (заключение административно-хозяйственных договоров на выгодных условиях). Осуществление, например, авансовых платежей по контрактам поставки товаров и оказания услуг приводит к нерациональному распределению денежной массы и увеличению задолженности контрагентов перед предприятием.

Недопущение дефицита финансовых ресурсов, с одной стороны, и избытка денежной массы, с другой стороны. Свободные средства не должны скапливаться продолжительное время на счетах и в кассе.

Недопущение дефицита финансовых ресурсов, с одной стороны, и избытка денежной массы, с другой стороны. Свободные средства не должны скапливаться продолжительное время на счетах и в кассе.Использование БДСС позволяет ответить на часто возникающий вопрос собственников компании о наличии прибыли и отсутствии свободных денег одновременно.

Основа составления БДДС

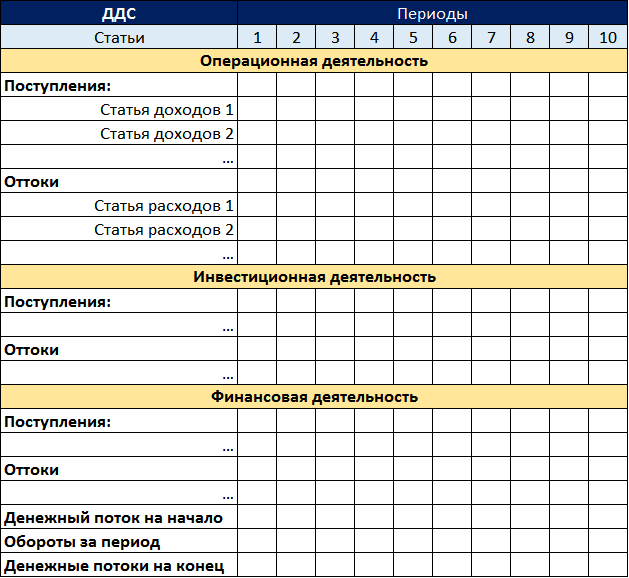

Анализ бюджета движения денежных средств предполагает оценку трех видов деятельности предприятия:

- Операционная деятельность. Этот вид создает поступления и расходование ресурсов путем производства и продажи товаров и услуг и прочих сопутствующих операций, связанных с движением денег. Консолидация потоков ресурсов по главной деятельности идет путем сбора информации из графиков поступлений от продаж, закупок ресурсов, выплат налогов. При разработке графиков могут применяться коэффициенты пересчета во времени, определяющие оплату по периодам. При формировании потока ресурсов по основной работе предприятия очень важно проконтролировать, чтобы он был больше нуля. В отдельные временные отрезки выплаты и обязательства могут превышать доходы. Если же это происходит регулярно, значит есть сложности в функционировании компании, так как она регулярно отвлекает заработанные средства. Если поток по деятельности все время меньше нуля, то это еще не значит, что основное направление работы убыточно. Компания может ежемесячно иметь положительный финансовый результат, но за счет стремительного роста задолженности клиентов или нерациональных товарных запасов, происходит отвлечение средств на регулярной основе и возникает проблема с текущей платежеспособностью предприятия.

- Инвестиционная деятельность. Она связана с покупкой или продажей активов, не вовлеченных в основную деятельность, за счет свободных ресурсов. Цель инвестирования — достижение положительного финансового результата или полезного эффекта. Финансовые потоки по данной деятельности консолидируются на основе бюджетов развития и графика поступлений выплат по внереализационной работе (доходам и расходам).

- Финансовая деятельность. Работы, приводящие к изменениям основного капитала предприятия. Это привлечение и возврат заемных средств, необходимых предприятию для развития инновационных направлений производства. Планирование потока по финансовой работе начинается после того, как будет спланировано движение по другим видам деятельности и станет известен избыток или дефицит ресурсов.

Консолидация потоков ресурсов по главной деятельности идет путем сбора информации из графиков поступлений от продаж, закупок ресурсов, выплат налогов. При разработке графиков могут применяться коэффициенты пересчета во времени, определяющие оплату по периодам. При формировании потока ресурсов по основной работе предприятия очень важно проконтролировать, чтобы он был больше нуля. В отдельные временные отрезки выплаты и обязательства могут превышать доходы. Если же это происходит регулярно, значит есть сложности в функционировании компании, так как она регулярно отвлекает заработанные средства. Если поток по деятельности все время меньше нуля, то это еще не значит, что основное направление работы убыточно. Компания может ежемесячно иметь положительный финансовый результат, но за счет стремительного роста задолженности клиентов или нерациональных товарных запасов, происходит отвлечение средств на регулярной основе и возникает проблема с текущей платежеспособностью предприятия.

Консолидация потоков ресурсов по главной деятельности идет путем сбора информации из графиков поступлений от продаж, закупок ресурсов, выплат налогов. При разработке графиков могут применяться коэффициенты пересчета во времени, определяющие оплату по периодам. При формировании потока ресурсов по основной работе предприятия очень важно проконтролировать, чтобы он был больше нуля. В отдельные временные отрезки выплаты и обязательства могут превышать доходы. Если же это происходит регулярно, значит есть сложности в функционировании компании, так как она регулярно отвлекает заработанные средства. Если поток по деятельности все время меньше нуля, то это еще не значит, что основное направление работы убыточно. Компания может ежемесячно иметь положительный финансовый результат, но за счет стремительного роста задолженности клиентов или нерациональных товарных запасов, происходит отвлечение средств на регулярной основе и возникает проблема с текущей платежеспособностью предприятия. Она связана с покупкой или продажей активов, не вовлеченных в основную деятельность, за счет свободных ресурсов. Цель инвестирования — достижение положительного финансового результата или полезного эффекта. Финансовые потоки по данной деятельности консолидируются на основе бюджетов развития и графика поступлений выплат по внереализационной работе (доходам и расходам).

Она связана с покупкой или продажей активов, не вовлеченных в основную деятельность, за счет свободных ресурсов. Цель инвестирования — достижение положительного финансового результата или полезного эффекта. Финансовые потоки по данной деятельности консолидируются на основе бюджетов развития и графика поступлений выплат по внереализационной работе (доходам и расходам).Распределение работы компании на виды помогает оценить воздействие каждого из трех направлений в отдельности на финансовый результат и размер капитала компании, находящийся в ее распоряжении. Грамотно просчитанный бюджет движения денежных средств компании обеспечивает постоянное наличие денег, требуемых для работы компании. БДДС подсказывает, как, когда и в каком размере задействовать в обороте избыток ресурсов предприятия. Главное правило бизнеса заключается в том, чтобы свободные ресурсы не оставались без дела ни на секунду на банковских счетах, а постоянно работали и приносили дополнительную прибыль компании.

БДДС подсказывает, как, когда и в каком размере задействовать в обороте избыток ресурсов предприятия. Главное правило бизнеса заключается в том, чтобы свободные ресурсы не оставались без дела ни на секунду на банковских счетах, а постоянно работали и приносили дополнительную прибыль компании.

Метод «по прямой» для БДДС

Существуют разные пути составление бюджета движения денежных средств. Примером могут быть:

- прямой;

- косвенный.

При составлении бюджета прямым способом потоки денежных средств используются по статьям доходов и расходов. При использовании косвенного методом потоки ресурсов рассчитываются по уменьшению или увеличению статей бюджета предприятия по балансовому листу.

При прямом методе денежные потоки в отчете принято разделять на три финансовых сектора: от основной, финансовой и инвестиционной деятельности. Для бесперебойного функционирования компании:

- В перспективе на длинные периоды денежный поток от инвестирования свободных средств должен быть меньше нуля, потому что компании нужно развиваться, наращивать оборотные активы.

- Сальдо от финансовой деятельности может быть неположительным продолжительное время. Компания успеет воспользоваться и вернуть заемные средства, поток по этим позициям будет нулевой. При этом проценты по займу относятся либо к основной деятельности (пополнение оборотных активов), либо к инвестиционной работе (приобретение основных активов).

- Поток денежных ресурсов по финансовой и инвестиционной деятельности (выплата дивидендов) может быть меньше нуля. В этом случае сальдо по основной работе должно быть положительным и покрывать все отрицательные результаты по остальным видам работы.

Если у компании денежный поток по основной деятельности меньше нуля на протяжение долгого периода времени, это обозначает, что она испытывает денежные непреодолимые трудности. Ведь бизнес должен иметь положительный поток финансовых средств и результат. В отдельные периоды сальдо по основной деятельности может быть меньше нуля. Подобная ситуация не может быть постоянной на протяжение нескольких отчетных отрезков времени для успешного бизнеса.

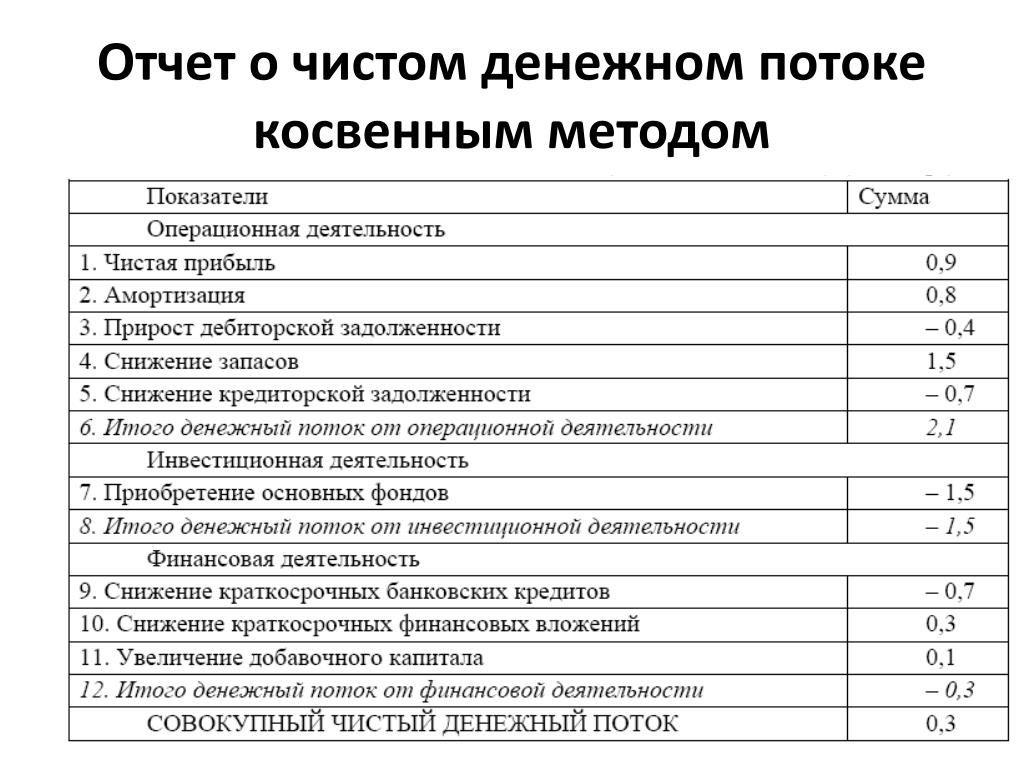

Метод «косвенный» для БДДС

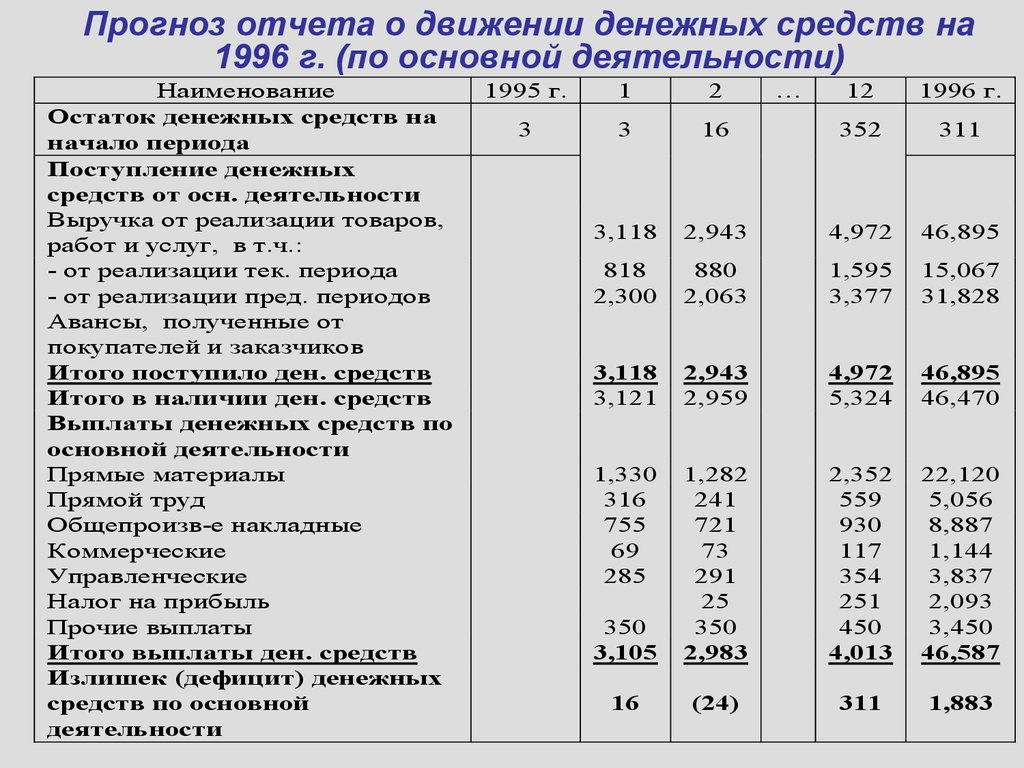

Бюджет движения денежных средств путем косвенного расчета применяется для определения взаимной зависимости между финансовыми потоками, результатами и изменениями положения компании. Из БДР берутся статьи по нераспределенной прибыли, дивидендов и амортизационных отчислений. Прочие сведения об уменьшении или увеличении статей активов и пассивов для составления косвенным методом берется из ББЛ, поэтому бюджет отчета о движении денежных средств называют сводным документом, демонстрирующим изменение операционного положения, отражающееся в балансе компании.

БДДС может формироваться косвенным методом и при планировании на долгосрочную перспективу. При составлении плана можно применять простую модель, состоящую из трех бюджетов, то есть в этой модели не используется схема объединения бюджетов. При планировании на перспективу это можно позволить, так как составление нескольких операционных бюджетов на длительный период не даст необходимой точности. Применение простой операционной схемы путем расчета косвенным методом составления БДДС очень упростит расчетные вычисления. Результат будет получен быстро, и не потребует трудовых затрат.

Применение простой операционной схемы путем расчета косвенным методом составления БДДС очень упростит расчетные вычисления. Результат будет получен быстро, и не потребует трудовых затрат.

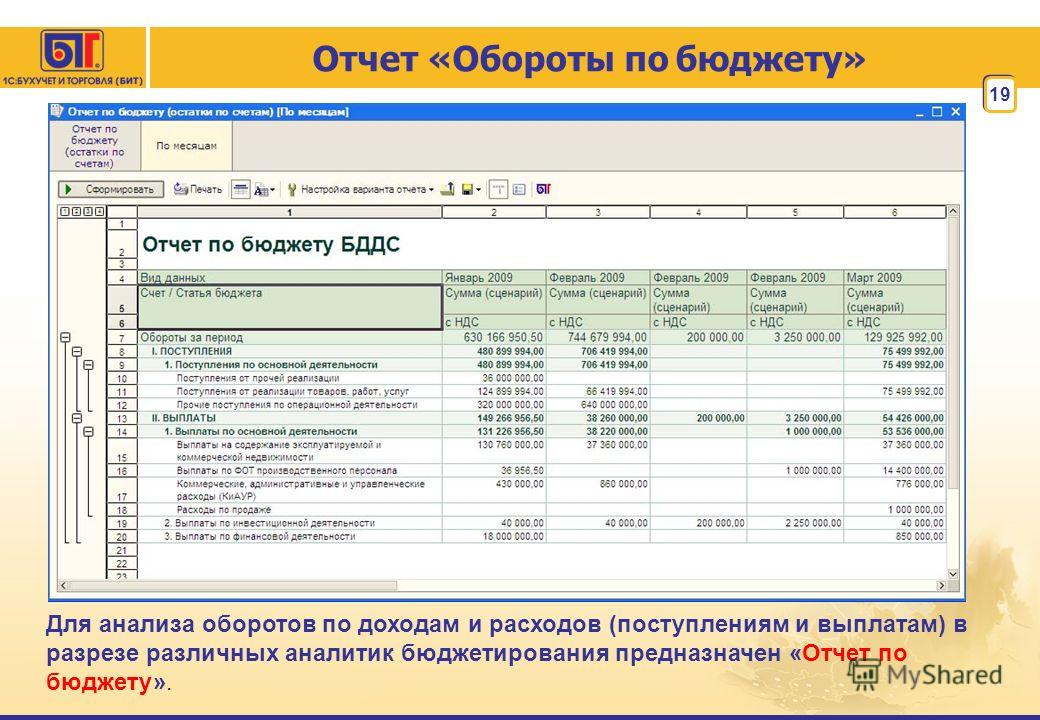

Для контроля исполнения бюджета движения денежных средств предприятия в режиме реального времени удобно формировать его и в разрезе центров операционных затрат, инициирующих платежи по статьям БДСС. При этом необходимо строго устанавливать лимиты для каждого подразделения.

Этапы составления БДДС

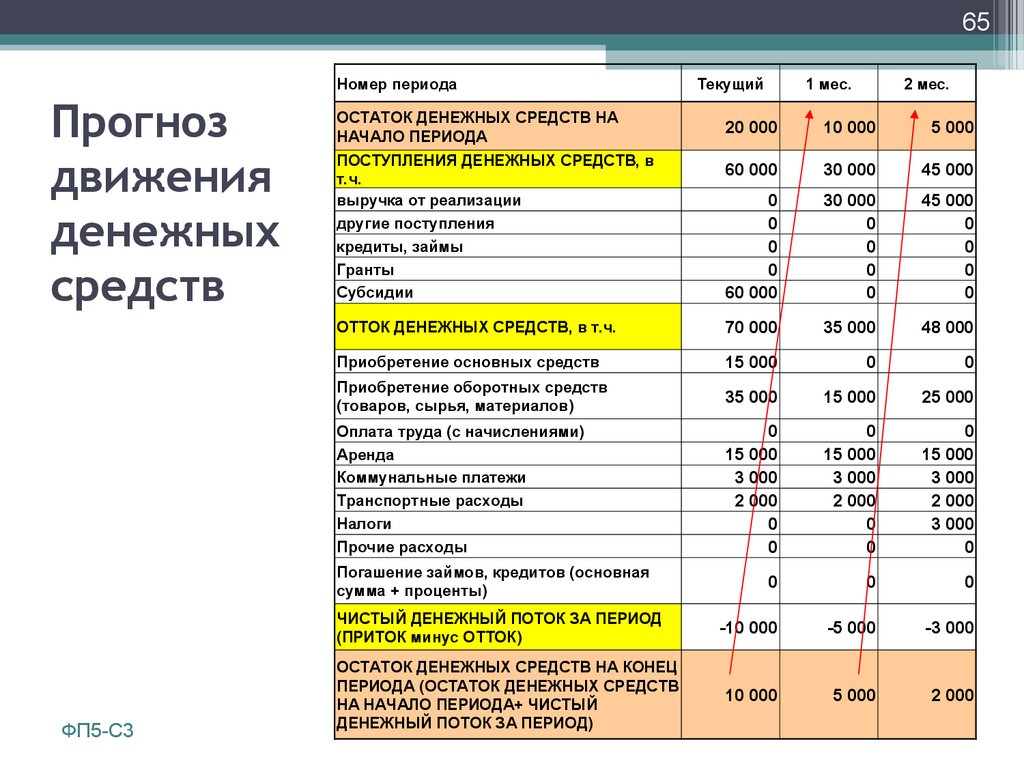

Формирование бюджетов движения денежных средств состоит из нескольких шагов:

- Определение минимально допустимого денежного остатка на предприятии (конечное сальдо). Этот показатель определяет специфику деятельности компании, вероятность наступления непредвиденных ситуаций.

- Формирование доходной части, основываясь на сводном плане продаж, поступлений от вложений. Есть два возможных пути определения доходов компании: «снизу вверх» (планы доходов от отделов сводятся в общий свод) и «сверху вниз» (централизованный план распределяется и доводится до отделов).

- Составление расходной части на базе прямых затрат (оплата труда работников, сырья, накладных, производственных, общехозяйственных затрат), затрат на инвестиции и прочих финансовых обязательств по оплате займов, процентов и дивидендов.

- Формирование чистого денежного потока (кэш). Денежный поток демонстрирует разницу между отрицательным и положительным балансом за промежуток времени. Показатель характеризует текущее положение финансов на предприятии и определяет возможности его развития. Если затраты превышают доходы, то возникает ситуация кассового разрыва (нехватка денег в режиме реального времени) на предприятии. Итоговое сальдо при этом становится отрицательным. В таких случаях принимают меры по устранению минуса путем сокращения затрат или использования резервных источников для дальнейшего ведения бизнеса.

- Корректировка и утверждение блоков бюджета движения денежных средств. Утвержденный отчет — официальный документ для всего персонала.

Контроль исполнения

Бюджет движения денежных средств в организации должен не только быть тщательно продуман во время формирования, но и подлежит неукоснительному исполнению и оперативной корректировки в случаях необходимости. Для этого необходимо:

Для этого необходимо:

- Дисциплинировать персонал в финансовой секторе предприятия. Операционный контроль на ежедневной основе – залог корректного распределения активов предприятия. Если руководители и сотрудники будут грамотно исполнять бюджет компании, это в конечном счете приведет к недопущению наступления кассовых разрывов.

- Пользоваться услугами компаний, специализирующихся на операционном управлении. Если руководство компании сомневается в собственных профессиональных ресурсах, то необходимо пригласить экспертов. При этом обслуживание на постоянной основе будет выгоднее, чем разовая консультация сторонних специалистов.

- Используйте инновационные системы построения бюджетов при помощи программных продуктов. Современные приложения представляют собой современные конструкторы и генераторы отчетов, осуществляющие составление бюджета движения денежных средств любого требуемого уровня.

Правила успешного бюджетирования

Бюджетирование — основа благополучия компании, ее стабильного, приносящего прибыль развития. Для ее прочности необходимо:

Для ее прочности необходимо:

- Точность при составлении БДДС. Финансовым специалистам требуется достичь максимальной определенности и точности в затратах и особенно в приходах денежных средств. Это крайне важно, если предприятие испытывает проблемы с ликвидностью (нехваткой ресурсов для операционной деятельности).

- Оперативная корректировка отчета. Если анализ план-факт на ежемесячной основе не выявляет существенных числовых отклонений, то внесение изменений в бюджет не требуется. Анализ же требуется проводить регулярно, как этого требует утвержденный регламент бюджетирования.

- Составление платежного календаря на основе БДДС. Календарь платежей детализирует бюджет движения денежных средств примерами по более мелким периодам. Инструмент разрабатывается для ежедневного управления финансовыми потоками. Без календаря платежей невозможно грамотное оперативное управление потоками финансов, позволяющие обеспечить и выполнить БДДС. Платежный инструмент может составляться ежемесячно с понедельной детализацией или даже с разбивкой по дням, может корректироваться каждую неделю или по мере необходимости.

- Конфиденциальность отчета. Бюджет движения денежных средств включает информацию об экономических схемах, используемых в компании, поступлениях и выплатах, известных только собственникам бизнеса. В БДР и ББЛ подобные моменты не выделяются. Нет необходимости беспокоиться о сохранении секретности этой информации в этих отчетах. Исходя из вышесказанного, операционный директор, утверждающий БДДС, и специалисты, составляющие отчет, несут персональную ответственность за конфиденциальность БДДС.

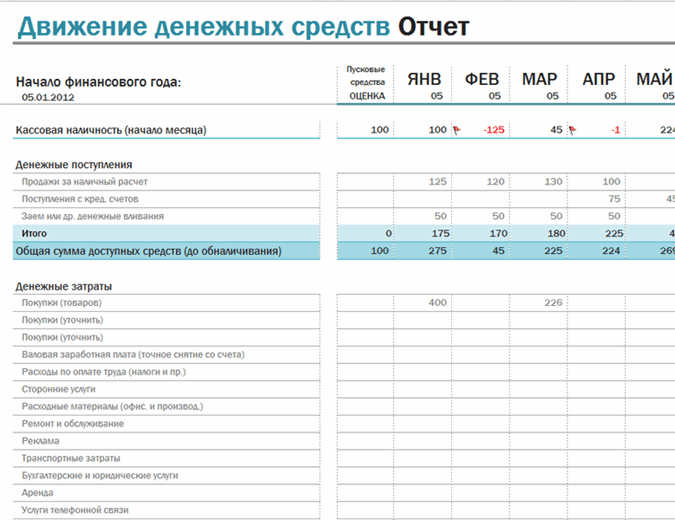

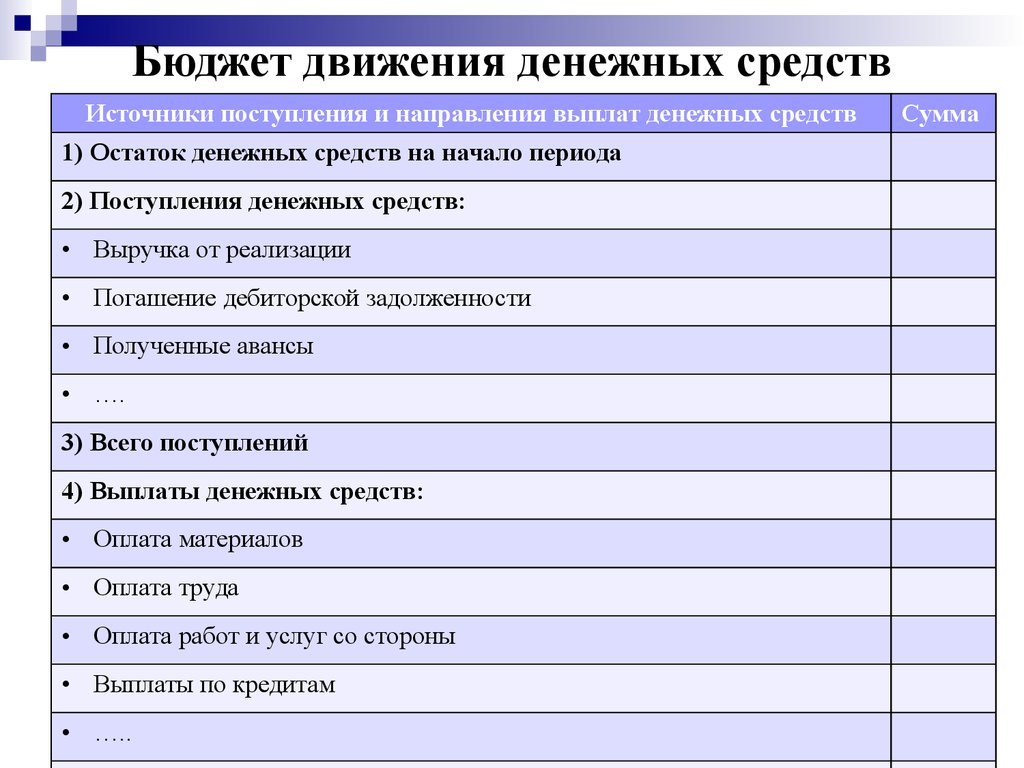

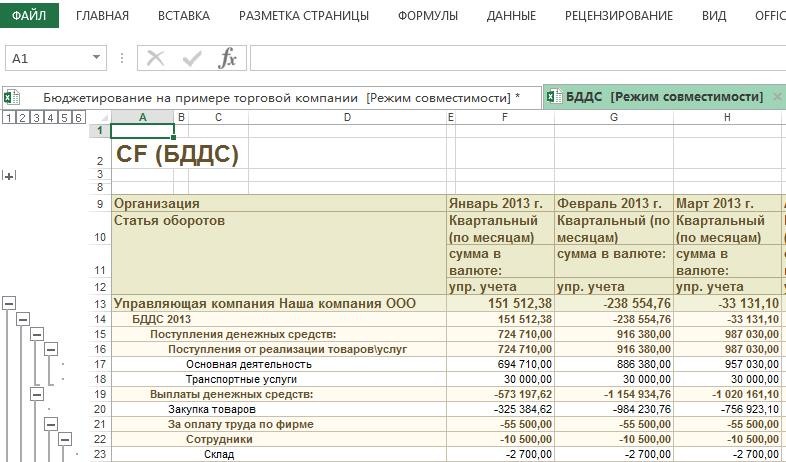

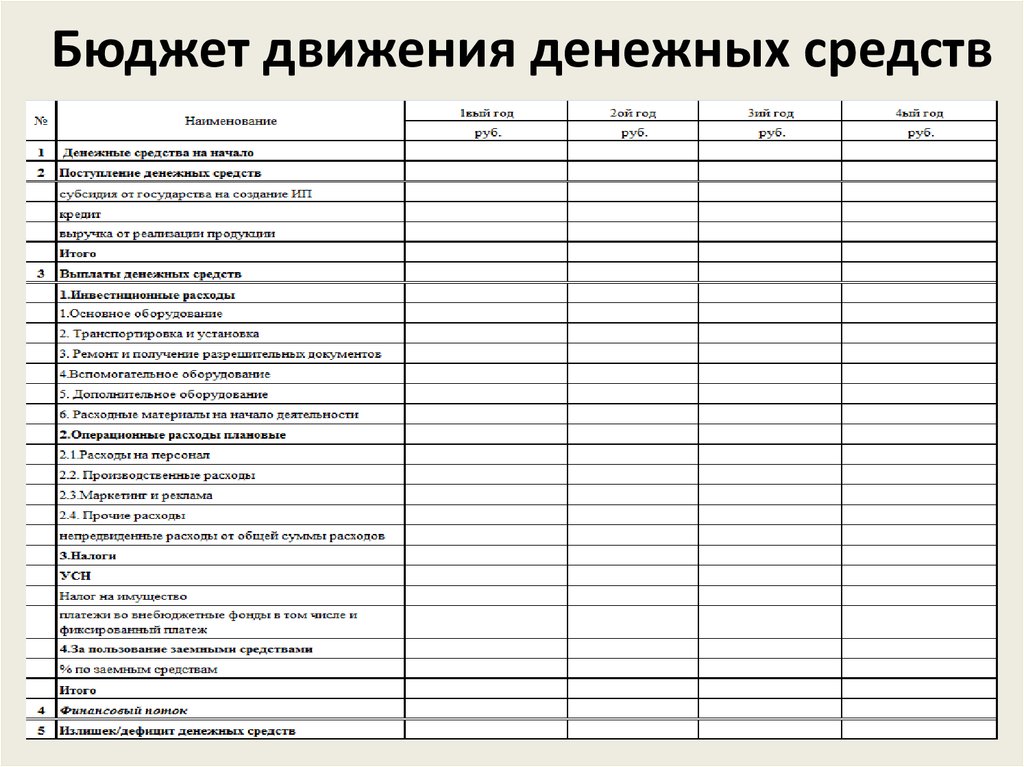

БДДС в Excel

План поступлений и затрат составляется, исходя из целей, организационной структуры компании, утвержденной учетной политики, схемы доходов и расходов и иных особенностей деятельности.

Бюджет движения денежных средств в Excel создается при помощи форм в формате данного приложения. Отчеты связываются при помощи расчетных формул и макросов. Формы отчетных форм могут быть следующими:

- С объединенными статьями бюджета движения денежных средств или более детализированными показателями.

- Разбитыми на долгосрочные периоды (например, годовой отчет по кварталам) или на более сжатые временные отрезки (ежемесячный бюджет с понедельной разбивкой).

Вид зависит от потребности управляющего менеджмента компании в конкретном виде бюджета движения денежных средств.

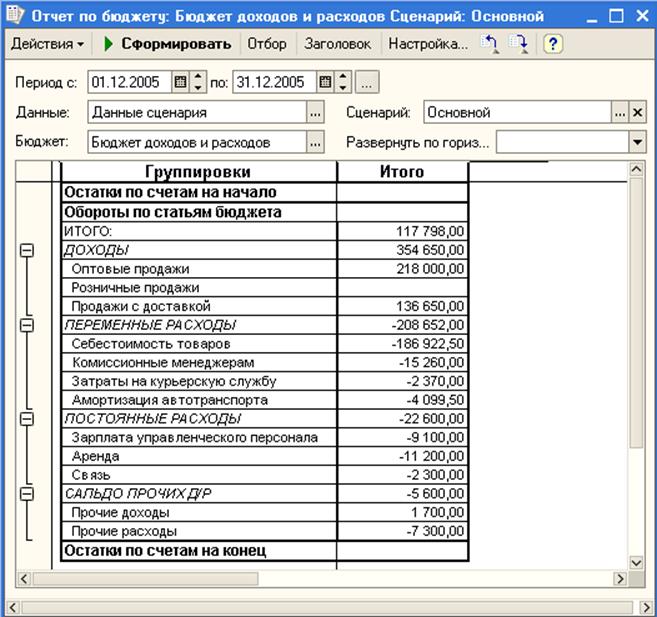

Пример в Excel:

| БДДС | Период (квартал) | |||

| Показатель | 1 | 2 | 3 | 4 |

| Остаточный баланс на начало периода | ||||

| Поступление денег | ||||

| Выручка от продаж товаров | ||||

| Полученные авансы от покупателей | ||||

| Выплаты (отчисления) | ||||

| Расходы на зарплату | ||||

| Общепроизводственные расходы | ||||

| Коммерческие отчисления | ||||

| Управленческие затраты | ||||

| Налог на прибыль | ||||

| ЧДДС по основной работе | ||||

| Инвестирование средств | ||||

| Финансовая деятельность | ||||

| Получение кредитов, займов | ||||

| Погашение кредитов, в том числе процентов по ним | ||||

| ЧДДС по финансовой работе | ||||

| Остаточный баланс на конец периода | ||||

Бюджетирование в Excel — процесс трудозатратный. Необходимо:

Необходимо:

- собрать все функциональные своды;

- прописать макросы для достоверного отображения сводных результатов.

Пример бюджетирования на базе платформы Excel имеет огромное число минусов:

- В режиме реального времени с отчетом может работать только один специалист финансового отдела.

- Невозможность согласования функциональных бюджетов предприятия.

- Нет ограничения доступа к информации определенных лиц.

- Сложность объединения отчетов.

Если представить себе предприятие, имеющего холдинговую структуру и филиальную сеть, то можно представить, как усложниться составление бюджетов в Excel. Таким образом, процесс построения отчетов в Excel является не самым лучшим выбором для крупной компании. Выход из такой ситуации многие собственники бизнеса видят в приобретение или разработке собственных специальных программных продуктов для планирования.

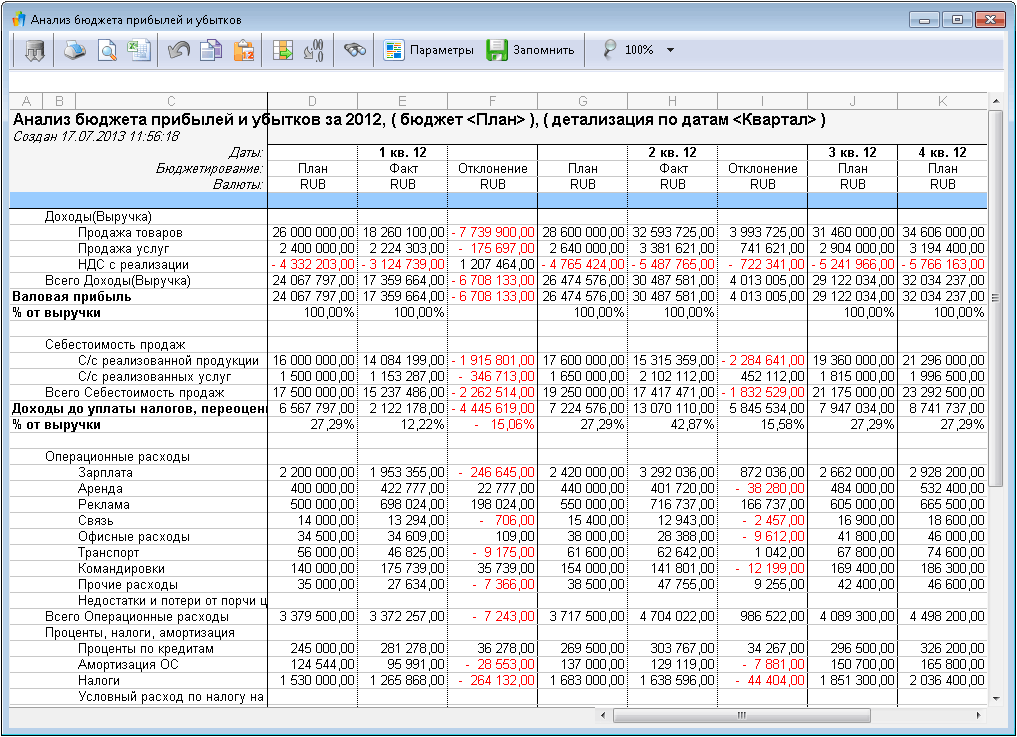

В современных программных продуктах есть приложения, позволяющие:

- финансовым специалистам самостоятельно настраивать структуру отчетов, их взаимосвязи для получения фактических расчетных данных;

- взаимодействовать с внешними учетными системами;

- получать возможность использовать внешние показатели как для расчетов собственных показателей или формирования отчетов, так и для занесения фактических данных на регистрах бюджетирования.

Интерфейсы современных программ позволяют эффективно выстраивать бизнес-процессы на всех этапах деятельности компании:

- разработка системы бюджетирования на предприятии;

- согласование отчетов на всех этапах и их оперативных корректировок;

- отражение фактических данных по статьям планирования согласно классификаторам расходов и доходов;

- контроль за исполнением бюджетов всех уровней;

- план-факт анализ данных с помощью современных инструментов формирования отчетности;

- принятие управленческих решений собственниками бизнеса по развитию направлений деятельности.

Отчет о движении денежных средств

Открыть эту статью в PDF

Назначение и структура отчета

Отчет о движении денежных средств (Cash Flow Statement) представляет результаты работы компании в части поступления и выплат денег, сгруппированных по статьям и направлениям деятельности. В отличие от баланса и отчета о прибылях и убытках, которые составляются по результатам бухгалтерского или финансового учета и содержат много условных, аналитических статей, отчет о движении денежных средств отражает фактическое состояние платежей и остатка денег в компании.

Отчет о движении денежных средств также называют Баланс движения денежных средств, сокращенно — БДДС. В сфере финансового анализа и оценки распространено также название, заимствованное из английского языка — кэш фло.

Отчет применяют для того, чтобы оценить реальное состояние платежей компании и ее способность оплачивать инвестиции в будущем. Кроме того, именно отчет о движении денежных средств содержит наиболее полную информацию об инвестициях компании, а также привлечении и возврате капитала.

Во всех существующих стандартах и форматах представления отчета о движении денежных средств три раздела:

- Операционные денежные потоки

- Инвестиционные денежные потоки

- Финансовые денежные потоки

Названия разделов могут несколько варьироваться. Например, операционные денежные потоки также называют денежными потоками от операционной деятельности.

В конце отчета, как правило, подводят итог суммарного денежного потока за период и показывают остаток денег на счетах компании в начале и в конце периода.

Статьи поступлений и выплат могут идти в каждом из трех разделов в порядке, удобном для компании, или же группироваться в денежные поступления и выплаты (так сделано в отчетах по РСБУ). Встречаются и такие случаи, когда сначала в отчете даны все поступления, с разбивкой по трем разделам, а потом — все выплаты, тоже с разделением по разделам.

Стандарты

В России точная структура отчета о движении денежных средств установлена требованиями Министерства финансов, которые вводятся приказом «О формах бухгалтерской отчетности организаций».

Международные требования к отчету о движении денежных средств устанавливаются в стандарте МСФО (IAS) 7 «Отчет о движении денежных средств». Этот стандарт принят и в России, в частности, для консолидированной финансовой отчетности.

Операционные денежные потоки

Операционные денежные потоки отражают то, насколько операции компании генерируют денежные потоки, достаточные для погашения займов, поддержания операционных возможностей организации, выплаты дивидендов и осуществления новых инвестиций без привлечения внешних источников финансирования.

Они, как правило, включают:

- денежные поступления от продажи товаров и оказания услуг;

- денежные поступления в виде роялти, гонораров, комиссионных и прочая выручка;

- денежные выплаты поставщикам за товары и услуги;

- денежные выплаты работникам и от имени работников;

- денежные выплаты или возвраты по налогам.

Существует два принципиально разных подхода к построению операционных денежных потоков. Прямой метод предполагает, что элементы раздела будут выглядеть примерно так, как они перечислены выше в списке, то есть будут группироваться по характеристикам деятельности, с которой связаны платежи.

Косвенный метод построения основан на отчете о прибылях и убытках, к результату которого добавляются корректировки, связанные с такими учетными затратами, как амортизация, а также с изменениями в оборотном капитале.

Инвестиционные денежные потоки

В инвестиционных денежных потоках указывают информацию о платежах, которые связаны с приобретением или продажей долгосрочных активов.

В этом разделе могут быть следующие элементы:

- приобретение основных средств, нематериальных активов и других долгосрочных активов, в том числе и выплаты, связанные с капитализированными затратами на разработки и самостоятельно произведенными основными средствами;

- продажа основных средств, нематериальных активов и других долгосрочных активов;

- приобретение долевых или долговых инструментов других организаций и долей участия в совместных предприятиях;

- продажа долевых или долговых инструментов других организаций и долей участия в совместных предприятиях;

- займы, предоставленные другим сторонам;

- возврат займов, предоставленных другим сторонам.

Финансовые денежные потоки

Финансовые денежные потоки демонстрируют как компания привлекает капитал для своей деятельности, а также какие суммы были направлены на возврат долгов и распределение доходов между акционерами.

Возможные статьи:

- поступления от выпуска акций или других долевых инструментов;

- денежные выплаты собственникам для приобретения или погашения акций организации;

- поступления от выпуска долговых обязательств, займов, векселей, облигаций, закладных и других краткосрочных или долгосрочных заимствований;

- выплаты по заемным средствам

Пример отчета о движении денежных средств

Ниже показан пример отчета о движении денежных средств компании Лукойл за 2020 год. Здесь отражены как стандартные разделы и элементы отчета, так и специфические статьи, добавленные компанией для наиболее полного раскрытия информации о своем бизнесе.

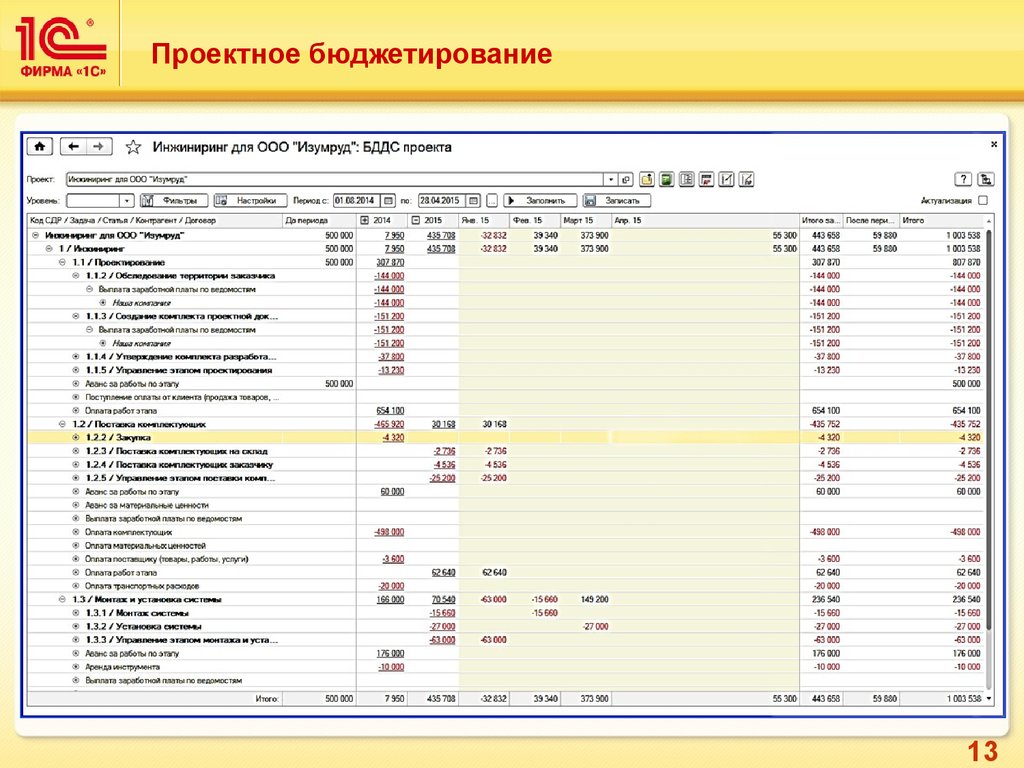

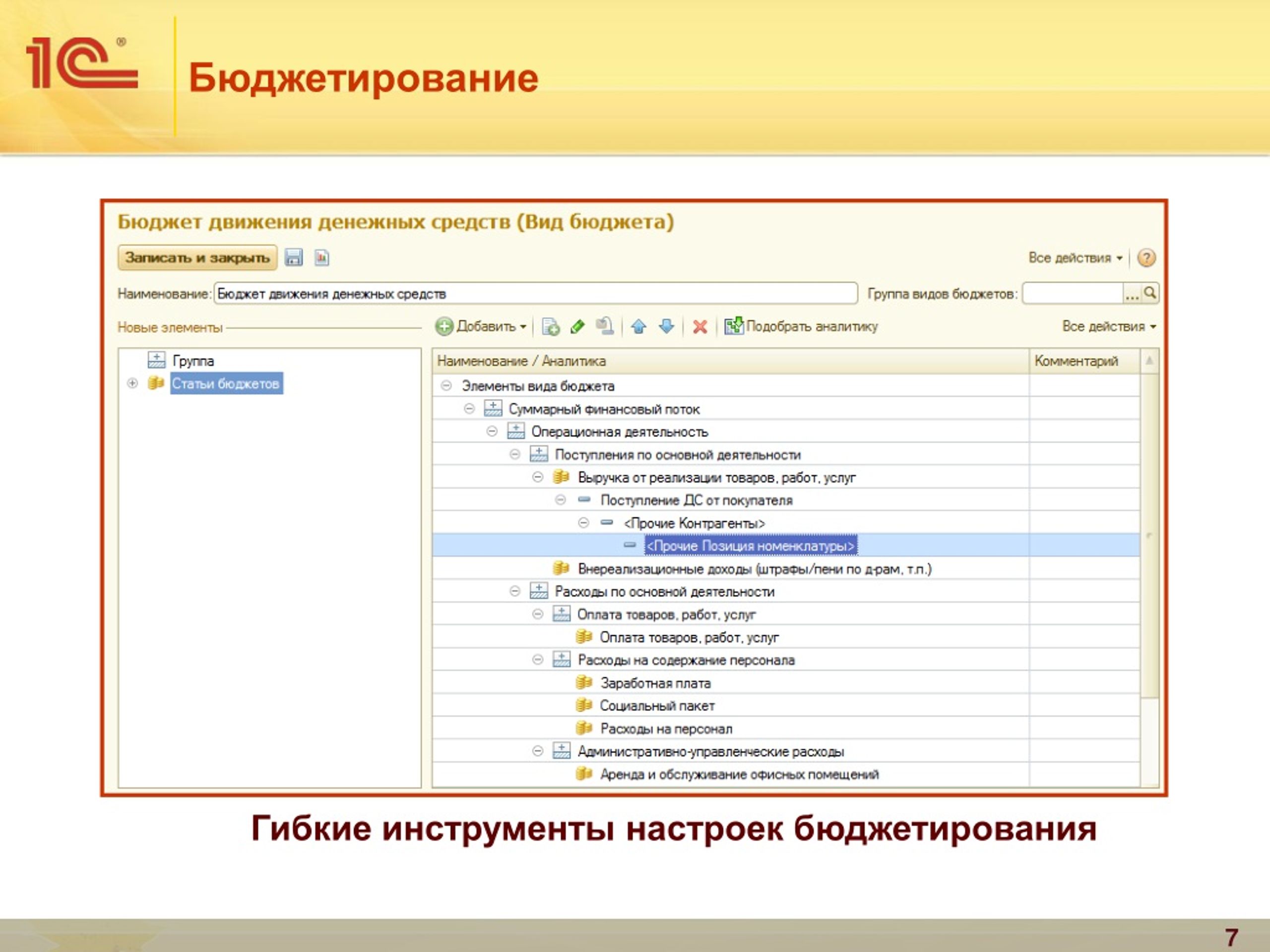

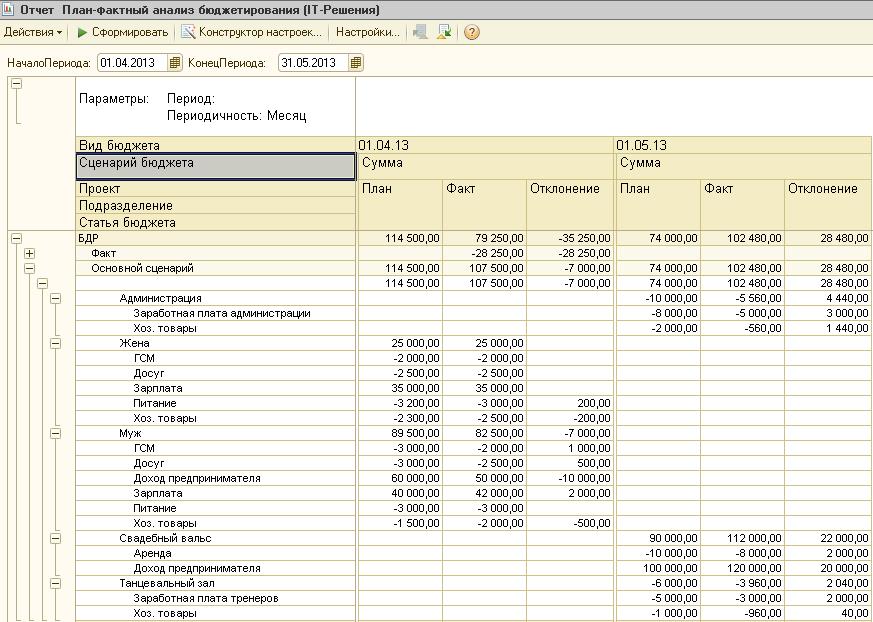

1С:Профессионал по 1C:ERP – вопрос 3.10, Курсы по 1С

На текущей странице представлен разбор вопроса из Сертификации 1С:Профессионал по 1С:ERP редакции 2.0

Актуальные вопросы из нового комплекта вопросов (по редакции 2. 1) рассмотрены в курсе

1) рассмотрены в курсе

Детальный разбор 621 вопроса теста 1С:Профессионал по 1С:ERP

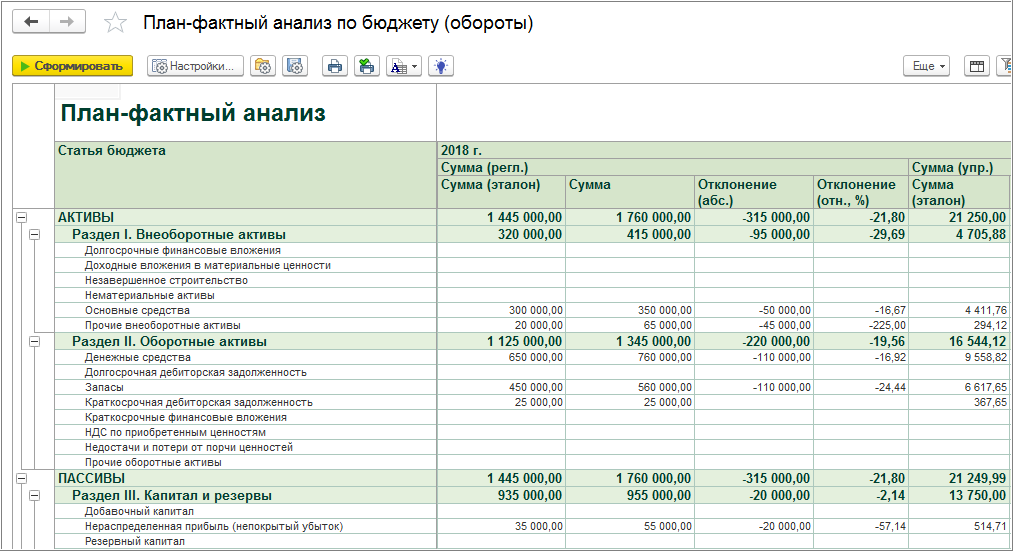

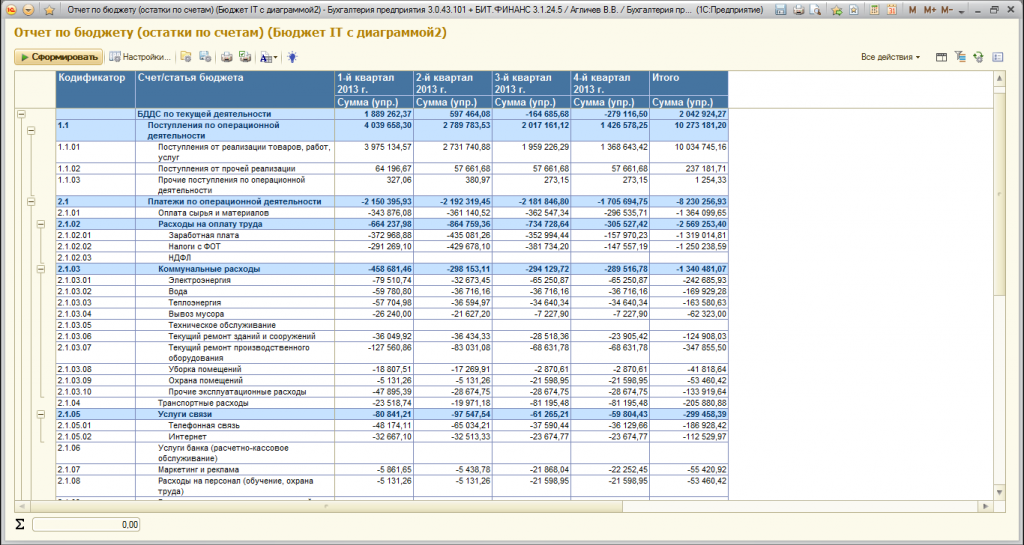

В вопросе 3.10 требуется определить, в каких валютах можно сформировать отчет по бюджету, если в отчет выводятся данные по разным сценариям.

Отчет по бюджету, в котором производится сравнение данных разных сценариев, может быть построен в валюте

- Управленческого и регламентированного учета

- Сценария (пересчет производится по курсам основного сценария)

- Сценария (если он один, или валюта сценариев совпадает)

- Сочетания вариантов

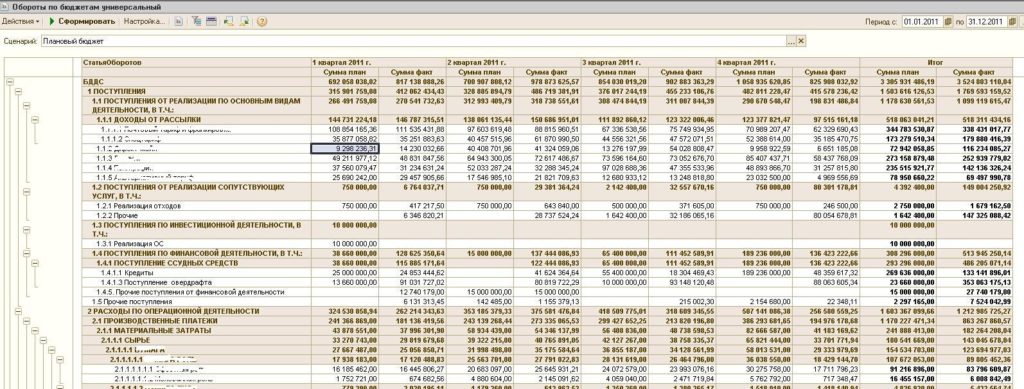

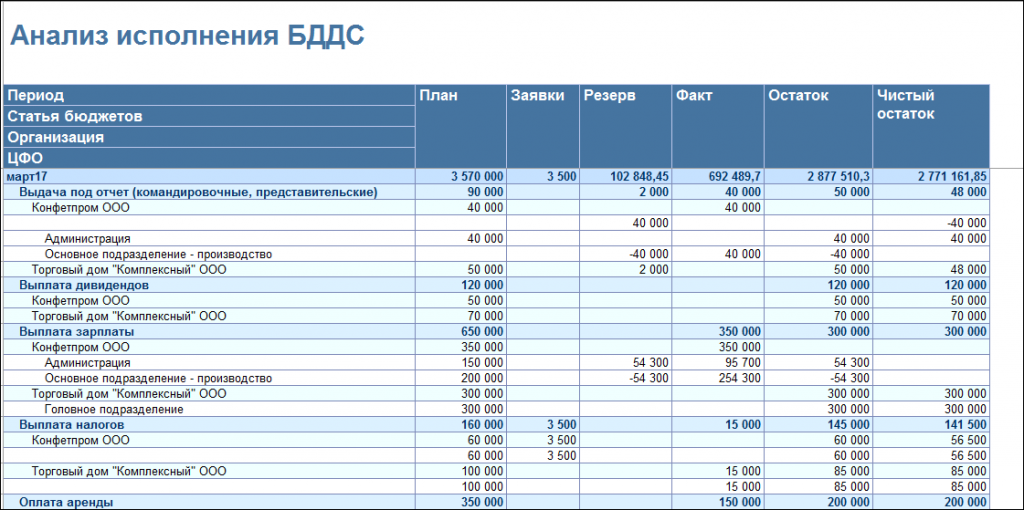

Создадим новый вид бюджета копированием существующего в демо-базе. Открываем справочник Виды бюджетов (Бюджетирование – Виды бюджетов). Находим вид бюджета, в котором выполняется сравнение данных по разным сценариям БДДС сравнение годовой / оперативный / фактический по ОД (помесячный), и копированием создаем новый бюджет.

Называем этот бюджет БДДС сравнение годовой/оперативный (помесячный). В структуре бюджета оставляем два сценария в соответствующих колонках таблицы: Годовой целевой (по месяцам) и Оперативный план.

Сохраняем вид бюджета. По команде Посмотреть вид отчета формируем отчет по виду бюджета.

В настройках отчета имеется реквизит Валюта. Мы имеем возможность сформировать отчет в валюте управленческого учета, в валюте регламентированного учета и в валюте сценария.

Сейчас сравниваемые сценарии имеют одну валюту. Вероятно, поэтому мы имеем возможность формировать отчет во всех трех видах валюты.

Будет ли такая возможность, если валюта у сравниваемых сценариев будет разной?

Давайте проверим.

Создаем в справочнике Сценарии (Бюджетирование – Сценарии) новый сценарий с другой валютой. Назовем его Перспективный план и выберем валюту EUR.

В демо-базе введены данные по сценарию Годовой целевой (по месяцам) за период 2014 год.

Нам придется ввести хотя бы какие-то данные по новому сценарию, например, в 1 квартале 2014 года.

Вначале введем информацию о прогнозных курсах валюты сценария на этот период. Нажимаем гиперссылку Прогнозные курсы и в открывшейся форме Прогнозные курсы сценария вводим курс валюты сценария на первые три месяца 2014 года.

Создаем документ Экземпляр бюджета по виду бюджета Бюджет движения денежных средств ОД (для ввода, по месяцам). Указываем наш сценарий, ограничиваем период данных первым кварталом 14 года. Введем по какой-либо статье движения денежных средств плановые данные. Например, статья ДДС Поступление оплаты от клиента (продажа товаров, работ, услуг) в январе 1 тысяча евро, в феврале – две, в марте – три.

Устанавливаем документу Статус Утвержден>. Проводим.

Проводим.

Теперь вернемся в вид бюджета БДДС сравнение годовой/ оперативный (помесячный).

В структуре бюджета вместо сценария Оперативный план выбираем Перспективный план. Сохраняем вид бюджета.

Командой Посмотреть вид отчета формируем отчет по виду бюджета.

В настройках отчета выбираем период с 01.01.2014 по 31.03.2014.

Значением реквизита Валюта по-прежнему можно выбрать все три варианта валюты: сценария, управленческого или регламентированного учета.

Ок. Выбираем валюту сценария и формируем отчет.

В отчет выводятся данные каждого сценария в своей валюте. Никакого пересчета не происходит. Данные по сценарию Годовой целевой (по месяцам) выводятся в рублях, а по сценарию Перспективный план в евро.

Попробуем поменять валюту отчета. На этот раз выберем валюту управленческого учета (в демо-базе это рубли).

Формируем отчет.

Теперь данные выводятся в рублях.

Можно видеть, что данные по сценарию Перспективный план пересчитаны

- в январе 1 000 EUR по курсу 45 = 45 000 руб,

- в феврале 2 000 EUR по курсу 46 = 92 000 руб, и т.д.

Проведенный нами эксперимент позволяет утверждать, что отчет по бюджету, в котором производится сравнение данных разных сценариев, может быть построен в валюте управленческого, регламентированного учета и в валюте сценария.

Такого варианта ответа по состоянию на декабрь 2015 года в комплекте вопросов не предлагается. Есть вариант ответа, в котором объединены валюты управленческого и регламентированного учета. Есть также два варианта ответа, в которых указана валюта сценария. Но оба эти варианта ответа имеют оговорки:3

- в валюте сценария (пересчет производится по курсам основного сценария)

- Этот вариант ответа неправильный уже потому, что понятие “основной сценарий” в конфигурации отсутствует.

- Кроме того, никакого пересчета по курсам какого-то одного сценария не происходит.

/li>

- Этот вариант ответа неправильный уже потому, что понятие “основной сценарий” в конфигурации отсутствует.

- в валюте сценария (если он один, или валюта сценариев совпадает)

- Этот вариант ответа неправильный, потому что данные выводятся в валюте сценария, даже если сценариев несколько и их валюта не совпадает.

Правильного варианта ответа, таким образом, пока не предлагается.

Строго говоря, из всех вариантов ответа правильный только один – первый. В самом деле, отчет по бюджету, в котором производится сравнение данных разных сценариев, действительно может быть построен в валюте управленческого и регламентированного учета.

Все остальные варианты ответов не соответствуют реальному поведению программы.

Проблема в том, что, насколько нам известно, сейчас (декабрь 2015 года) в качестве правильного предлагается вариант ответа, объединяющий 1 и 3 варианты.

Будьте готовы к апелляции.

Предыдущий вопрос | Следующий вопрос

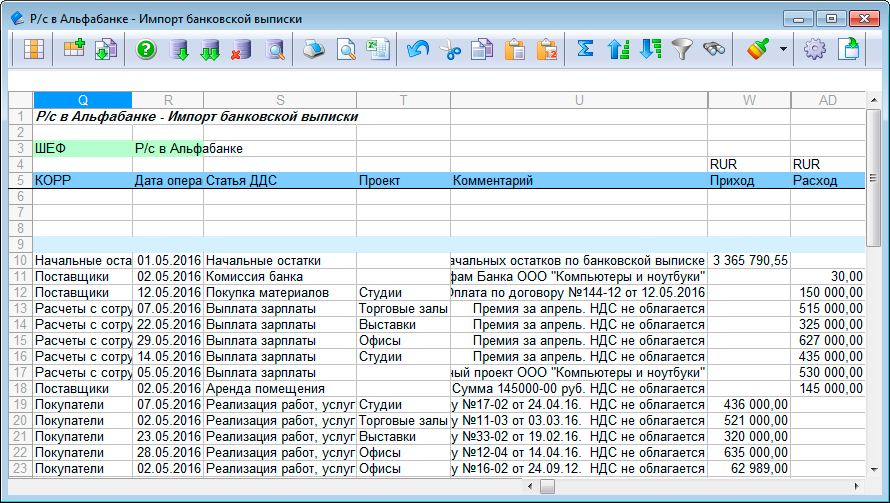

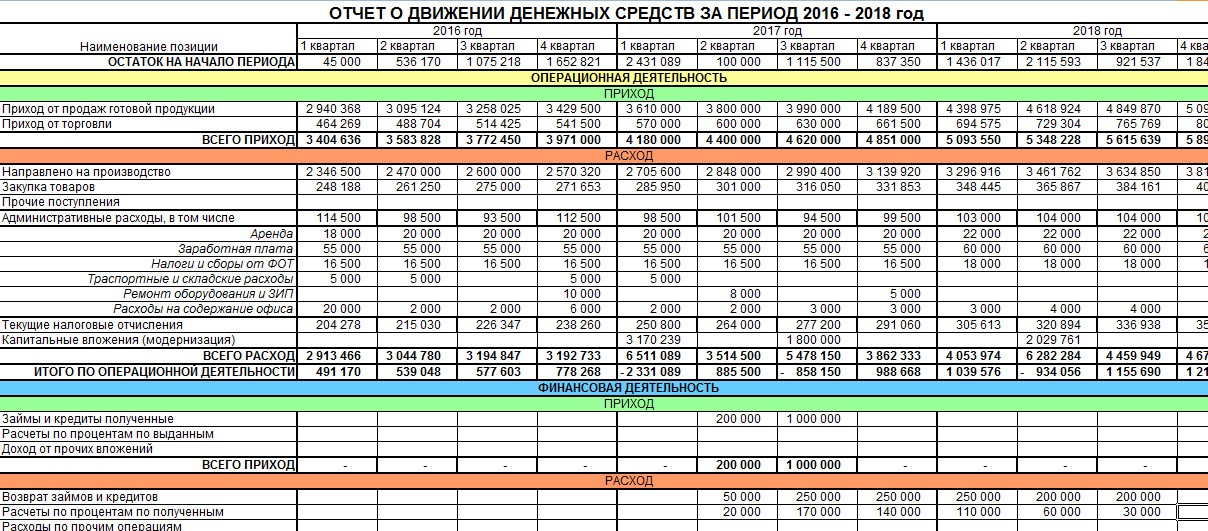

Бюджет движения денежных средств в гостинице (БДДС)

Контроль движения денег на предприятии — самый распространенный способ управления финансами гостиницы. Бюджет движения денежных средств, далее БДДС –это инструмент управления и контроля денежных средств компании. Цель БДДС – не допустить дефицита или профицита средств. Деньги, которые лежат на счетах – это не заработанная прибыль (хотя бы от процентов), а дефицит – признак неплатежеспособности.

Стандарт USALI содержит радел 2 «Финансовые отчеты» в котором описаны требования по подготовке двух видов бюджета движения денежных средств (Cashflow statement) прямым и косвенным методом. В настоящей статье мы рассмотрим базовые принципы подготовки БДДС в гостинице согласно стандарту USALI. В конце статьи вы найдете примеры шаблонов БДДС в формате Excel и рекомендации по автоматизации подготовки отчета.

БДДС необходим для решения следующих задач:

- Обеспечение финансирования всей текущей деятельности, своевременная оплата всех счетов;

- Своевременная работа с кассовыми разрывами;

- Обеспечение необходимого финансирования новых инвестиционных проектов компании.

В БДДС находят регистрируются все операции с безналичными и наличными денежными средствами:

- Поступления денег на расчетный счет и в кассу за услуги гостиницы;

- Снятие денег с расчетного счета в кассу и перемещение между счетами компании;

- Оплата поставщикам товаров и услуг;

- Выплата заработной планы работникам;

- Уплата налогов и сборов.

Кассовый разрыв – это не достаточное количество денег на счетах и в кассе предприятия для оплаты счетов, требующих оплаты в данный момент. Руководство отеля должно предупреждать «кассовые разрывы». Для этих целей применяется БДДС и Платежный календарь.

Если денег не хватает, правильная работа с БДДС позволит своевременно выявить потребность в банковском кредите и своевременно начать процесс подготовки его получения. Из БДДС понятна картина движения денег.

БДДС – это не только фактические записи о поступлении и расходовании денег. Для управления потоками важно планирование и прогнозирование поступления и снятия денежных средств для осуществления деятельности гостиницы. Планирование движения денег тесно связано с планированием бизнес-процессов отеля и является одним из ключевых процессов управленческого учета.

Планирование движения денег тесно связано с планированием бизнес-процессов отеля и является одним из ключевых процессов управленческого учета.

БДДС представляет собой план и факт, которые отражают все источники поступления и направления использования денежных средств по основным видам деятельности: проживание и питание гостей, а также деятельности обслуживающих подразделений.

Методы учета денежных средств по стандарту USALI

Кассовый метод учета – единственный метод учета движения денег

Бюджет движения денежных средств составляется кассовыми методом – в него попадают операции по дате проведения. Для расчетного счета это дата поступления или списания денег с расчетного счета, для кассовых операций – это дата регистрации операции (обычно сопровождается чеком кассового аппарата).

Прямой метод БДДС

Прямой БДДС — это констатация факта движения денежных средств по направлениям. Usali предлагает следующий набор статей по операционной деятельности для прямого метода

- Поступление от гостей

- Прочие поступления

- Выплата заработной платы

- Прочие операционные выплаты

- Проценты уплаченные

- Уплаченный налог на прибыль

Косвенный метод составления БДДС

Косвенный БДДС — это анализ динамики статей баланса, с помощью которого выявляются источники поступления средств в компанию и направления их использования. Для составления бюджета движения денежных средств косвенным методом используется информация об изменении статей активов и пассивов в балансе. Иногда БДДС косвенным методом называют отчетом об изменении финансового положения.

Для составления бюджета движения денежных средств косвенным методом используется информация об изменении статей активов и пассивов в балансе. Иногда БДДС косвенным методом называют отчетом об изменении финансового положения.

БДДС косвенным методом необходим, как менеджерам, так и внешним пользователям, которые по его показателям могут увидеть реальные доходы и расходы, а также узнать:

- объем и источники получения денежных средств и направления их использования;

- способность компании в результате своей деятельности обеспечивать превышение поступлений денежных средств над выплатами;

- степень выполнения компанией своих обязательств;

- информацию о достаточности денежных средств для продолжения деятельности;

- уровень обеспечения инвестиционных потребностей за счет внутренних источников;

- причины разности между величиной полученной прибыли и объемом денежных средств.

БДДС нужен чтобы ответить на вопрос: почему у нас прибыль есть, а денег нет. Usali предлагает следующий набор статей для аналитики БДДС для косвенного метода по операционной деятельности:

Usali предлагает следующий набор статей для аналитики БДДС для косвенного метода по операционной деятельности:

- Чистый доход

- Корректировки для приведения чистой прибыли к денежным средствам, полученным от операционной деятельности

- Износ и амортизация

- Убыток (прибыль) от продажи имущества и оборудования

- Отложенные Налоги

- Уменьшение (увеличение) дебиторской задолженности

- Уменьшение (увеличение) запасов

- Уменьшение (увеличение) расходов будущих периодов

- Увеличение (уменьшение) кредиторской задолженности

- Увеличение (уменьшение) начислений

Основные разделы БДДС: виды деятельности

Отчёт БДДС на верхнем уровне группирует все движения денег в три основных вида деятельности предприятия:

- операционная деятельность;

- инвестиционная;

- финансовая.

Операционная деятельность

Это основной вид деятельности компании – основные процессы, которые создают поступление денег и затраты на ведение этой деятельности.

К операционным департаментам гостиницы стандарт USALI относит:

- Номера;

- Питание и напитки;

- Парковка;

- Спа и фитнес центр;

- Гольф;

- Прочие направления деятельности для которых определяется финансовый результат.

Тем не менее для целей БДДС стандарт USALI предлагает выделять:

- Поступления от гостей отеля;

- Поступления от всех иных плательщиков.

Такая ограниченная аналитика доходов в БДДС гостиницы по стандарту USALI предлагается к использованию потому, что основной анализ деятельности предлагается вести по данным операционных отчетов соответствующих департаментов, которые готовятся методом начисления.

Вам кажется, что аналитики USALI категорически не достаточно? Давайте обсудим в группе USALI на Facebook

Инвестиционная деятельность

Связана с приобретением или продажей внеоборотных активов. Инвестирование, как и операционная деятельность, имеет своей целью получение прибыли или достижение полезного для компании эффекта.

Показатели по которым USALI предлагает анализировать инвестиционную деятельность косвенным и прямым методами совпадают:

- Капитальные Затраты

- Уменьшение (увеличение) в Денежных средствах с ограничением использования

- Выручка от реализацию активов

- Поступления от продажи инвестиций

- Приобретение финансовых вложений

Финансовая деятельность

Привлечение и возврат кредитов, необходимых предприятию для развития новых направлений производства. Операции с акциями, векселями, опционами и другими формами операций.

Аналитика USALI по финансовой деятельности прямым и косвенным методами совпадают:

- Поступления от долгового или акционерного финансирования

- Погашение Задолженности

- Дивиденды уплаченные

- Распределение между собственниками/партнерами

Методика управления движением денежных средств

Заявки на оплату и реестры платежей

Традиционным методом управления движением денег является процесс управления заявками на оплату. Такой процесс предполагает, что каждый руководитель ЦФО для оплаты счета регистрирует заявку на оплату, которая проходит определенный процесс согласования. В процессе согласования заявки на оплату она проходит контроль лимитов и включается в график платежей.

Такой процесс предполагает, что каждый руководитель ЦФО для оплаты счета регистрирует заявку на оплату, которая проходит определенный процесс согласования. В процессе согласования заявки на оплату она проходит контроль лимитов и включается в график платежей.

Реестр платежей – это сводная таблица, в которой собираются данные по поступившим заявкам на платежи от подразделений. Обычно заявки на оплату имеют ряд признаков, позволяющих принимать основные решения по согласованию и оценке текущей платежной ситуации:

- статус заявки – принята к исполнению или отклонена;

- планируемая дата оплаты – срок, в который заявка будет исполнена;

- источник платежа – расчетный счет (касса).

От реестра на оплату к платежному календарю

Платежный календарь – это отчет, который детализирует БДДС по периодам вплоть до отдельного дня. Платежный календарь служит для оперативного управления денежными средствами. Платежный календарь может составляться на месяц в понедельной или даже с разбивкой по дням. Кроме того, платежный календарь при этом может корректироваться каждую неделю.

Кроме того, платежный календарь при этом может корректироваться каждую неделю.

Для платежного календаря необходимо взять за основу бюджет движения денежных средств на год и детализировать укрупненные статьи. Например, для «остатка средств на начало периода на расчетном счете» ввести детализацию по расчетным счетам компании.

Платежный календарь – это инструмент оперативного контроля финансовых потоков. Основным механизмом контроля является установка лимитов по статьям. Установка лимитов позволит видеть, насколько исчерпан бюджет и можно ли согласовать очередную заявку от того или иного подразделения.

Планирование движения денег

План движения денежных средств по операционной деятельности

Перечень источников информации для планирования движения денег гостиницы:

- Планы поступлений денежных средств – планируемые поступления на основе заключенных договоров и раннего бронирования;

- Продажи – предполагается что продажи будет аналогичным прошлым периодам с поправкой на сезонные колебания и тренд;

- Планы продаж – по информации от отдела бронирования;

- Дебиторская и кредиторская задолженность – остатки задолженности на выбранную дату с разделением на текущие, просроченные и давние;

- Неоплаченные заказы гостей – сумма оформленных заявок гостей и групп с поправкой на % оформления заказов;

- Неоплаченные заказы поставщикам – выплаты за полученные товары и услуги, по которым поставщики предоставили отсрочку платежей;

- Заработная плата – заработная плата выплачивается согласно графику и на основе штатного расписания, обычно очень точно прогнозируется.

План движения денежных средств по инвестиционной деятельности

Планирование приобретения основных средства или инвестиции в ценные бумаги обычно является частью стратегии компании и при ежегодном или ежеквартальном планировании руководство компании определяет планы для данного направления. План оплат по капитальным вложениям строится исходя из условий договоров с подрядчиками, смет и т. д.

Рекомендуется планировать движение денег отдельно по каждому проекту или инвестиционному активу.

План движения денежных средств по финансовой деятельности

Потоки от финансовой деятельности обычно возникают у компании, если она пользуется заемными средствами или сама предоставляет займы. Прогноз денежных потоков от финансовой деятельности – это график привлечения и обслуживания полученных средств.

Анализ на основе БДДС

Соотношение видов деятельности

Основной принцип, по которому эксперты разделяют инвестиционную и финансовую деятельность предприятия, формулируют следующим образом. В процессе инвестиционной деятельности компания вкладывает свои средства, а финансовой – наоборот, получает их из внешних источников (например, банки или акционеры). В то же время целевой кредит, направленный на обновление парка станков производственной линии предприятия, может быть признан относящимся к основной деятельности, потому что направлен на ее поддержание.

В процессе инвестиционной деятельности компания вкладывает свои средства, а финансовой – наоборот, получает их из внешних источников (например, банки или акционеры). В то же время целевой кредит, направленный на обновление парка станков производственной линии предприятия, может быть признан относящимся к основной деятельности, потому что направлен на ее поддержание.

Если компания планирует успешно развиваться, то денежный поток по основной деятельности всегда должен быть положительным. Сальдо по инвестиционной деятельности в большинстве случаев отрицательное; то же самое можно сказать о финансовой деятельности предприятия. Суммарный же денежный поток должен всегда оставаться положительной величиной. Причем, даже если это так, то это еще не означает, что у компании грамотно поставлено финансирование. Здесь важно то, за счет чего достигается то или иное значение суммарного денежного потока. Пример: если положительное сальдо достигается за счет продажи основных средств предприятия, то о ликвидности такого бизнеса можно сделать весьма неутешительные выводы.

Многие эксперты отводят бюджету движения денежных средств ключевую роль во всей системе бюджетного управления. Наличие кассовых разрывов, отсутствие или недостаток денежных средств считается первым признаком кризисных явлений в системе финансового обеспечения. Именно поэтому на большинстве современных предприятий процедуре формирования БДДС уделяется столь пристальное внимание.

Чистый денежный поток

Чистый денежный поток или Cash Flow показывает разницу между положительным и отрицательным балансом на конкретный промежуток времени.

Источники денежных средств

Предприятия, которые не могут устранить отрицательное сальдо в течение длительного периода, движутся к банкротству. Именно в таких компаниях появляются задержки зарплат, долговые обязательства не выполняются, кредиторы наседают, а прибыли не покрывают текущих расходов.

Для формирования эффективного бюджета ДС по операционной деятельности следует учитывать источники:

- Нормы оборачиваемости дебиторской / кредиторской задолженности;

- Данные по планируемым продажам и планируемым расходам, скорректированные на НДС и средним остаткам ДЗ и КЗ на конец периода;

- Графики платежей по договорам, заключенным на последующий финансовый год.

Бюджет ДС по операционной деятельности фактически дает информацию об ожидаемой способности организации генерировать денежные потоки без привлечения внешних источников финансирования.

Шаблоны БДДС в формате Excel

Шаблон отчета БДДС в формате xls прямым методом Eng

Шаблон отчета БДДС в формате xls косвенным методом Eng

Подготовка отчета начинается с планирования для установки лимитов расходования денег по статьям. Выполнять эту работу вручную, в Excel сложная работа. Ко всему прочему, план устаревает иногда так быстро, что многие компании не пытаются планировать. Мы рекомендуем автоматизировать процесс планирования с использованием программ и сервисов Финоко. Для автоматизации планирования вы задаете зависимость между плановыми показателям. Зависимости задаются либо в виде долей или процентов, либо в виде фиксированных ставок затрат. Система связей между показателями является финансовой моделью вашего отеля.

Проект Финоко предлагает не только программы для автоматизации деятельности, но и готовые к использованию модели, многие из которых включают финансовые модели. Вам нужно только поправить под вашу реальность ведения дел % и ставки которые вы используете.

Вам нужно только поправить под вашу реальность ведения дел % и ставки которые вы используете.

Собирать фактические данные о платежах означает регистрировать все оплаты в какой-то системе учета. Если вы это делаете до сих пор вручную, у нас есть для вас хорошая новость – это можно больше не делать. Система автоматизации учета Финоко позволяет загружать данные о кассовых операция из ОФД. Вам не нужно ничего для этого настраивать! Программа для 1С позволяет получать выписки из банка о движении по расчетному счету автоматически. А для ряда банков уже существует прямое подключение. Проверьте не находится ли ваш банк в списке поддерживаемых. Если мы уже подключили прямой обмен с Вашим банком, ваш БДДС будет заполняться автоматически.

Предлагаем вам попробовать возможности сервиса Финоко для автоматического формирования БДДС в вашей гостинице.

Ежемесячные внутренние тренинги

Телефон: 317-710-7184 или 317-440-0637

Факс: 317-663-2659

Электронная почта: info@connections-in.

com Case Management Line

com Case Management Line

3 : 866-491-7467

ПРЕДСТАВЛЕНО: 16 сентября 2022 г.

Это обучение было представлено заместителем начальника Джейсоном Томпсоном из полицейского управления Ноблсвилля. Обучение было сосредоточено на информации о безопасности и методах деэскалации, таких как «мышление с цветовой кодировкой», рекомендации по снаряжению / одежде, жесткие и мягкие жертвы, планирование / общение, стратегия и тактика, безопасные места, информация о транспортном средстве, «четверо у двери». », безопасность/осведомленность в чужих домах и многое другое.

Ресурсы

Основная безопасность для презентации менеджеров по делам

Представлено: 9 августа 2021 г.

В этом обучении обсуждается основание поведенческих услуг, включая 460 требования политики IAC/DDR. история, выбор услуги, достойный риск и временное использование услуги. В нем также обсуждается роль управления делами в поведенческих услугах и требования Плана поведенческой поддержки (BSP). Планы обеспечения безопасности также затрагиваются, а также интерактивные темы для обсуждения.

Планы обеспечения безопасности также затрагиваются, а также интерактивные темы для обсуждения.

Ресурсы

Powerpoint of Behaval Services Services Training

Q & A

Дополнительные ресурсы

- WWW.FSSA.IN.IN.GAVEV

- WWW.FSSA.IN.IN.GAV.

www.ausmed.com

460 IAC 6

Руководство по отказу от DDRS

DDRS 9 План поведения

30008

DDRS Использование ограничительных мер, включая политику ограничения Она рассказала обо всех предметах, которые предлагает NSM, о том, как запросить покрытие предмета Medicaid, какова ее роль в этом процессе, а также о том, как получить специализированное медицинское оборудование и расходные материалы, покрываемые программой Waiver, когда Medicaid отказывает в покрытии. Вторая часть этого тренинга представляет собой презентацию, в которой рассматриваются заметки о делах на портале BDDS и ожидания от заметок о делах Connections, а также примеры.

Resources

RECORDING OF WEBINAR

POWERPOINT OF CASE NOTE TRAINING

Q&A

ADDITIONAL RESOURCES:

FSW Waiver Amendment 2020

CIH Waiver Amendment 2020

National Seating and Mobility

Примеры и шаблоны примечаний к делу

Ресурсы National Seating and Mobility

ПРЕДСТАВЛЕНО: 8 ФЕВРАЛЯ 2021 ГОДА

Это обучение охватывает Кодекс этики и Стандартный кодекс поведения как для Connections, так и для штата. Приводятся подробные сценарии, а также варианты того, как поступать в различных ситуациях, с выделением различных разделов политик, которые в конечном итоге позволят куратору выполнять свои обязанности этично и в соответствии с ожидаемыми стандартами хорошего поведения.

Ресурсы

Recording of Webinar

PowerPoint of Connections Ethics and Standard Code of Conduct Policies

Additional Resources

460 IAC 6

Current DDRS Policies

PRESENTED: 10 МАЯ 2021 ГОДА

Этот тренинг поможет зрителям понять значение неявной предвзятости и то, как она может влиять на мысли, действия, речь, поведение и решения в целом.

Это также поможет повысить осведомленность о неявных предубеждениях, которые могут существовать в службах домашних и общественных настроек (HCBS). В нем содержатся рекомендации о том, как научиться распознавать и реагировать на личные и профессиональные неявные предубеждения. Наконец, зрители получат идеи для повышения профессионализма, сталкиваясь со сложными ситуациями, возникающими из-за скрытой предвзятости.Ресурсы:

Запись вебинара

Powerpoint of Unticate Lawing Training

Q & A

- 29 2

2

2

2

2

2

2

2

2

2

2

2

2

2

2

2

2

2

2

2

2

2

2

2

2

. in.gov

- Что такое культурная компетентность и почему она важна?

- Влияние культуры на ведение пациентов

- Стратегии борьбы с бессознательной предвзятостью

- 25 Примеры смещенного языка

- Неявное смещение и привилегия белого цвета

- Неявные смещения и люди с ограниченными возможностями

Это также поможет повысить осведомленность о неявных предубеждениях, которые могут существовать в службах домашних и общественных настроек (HCBS). В нем содержатся рекомендации о том, как научиться распознавать и реагировать на личные и профессиональные неявные предубеждения. Наконец, зрители получат идеи для повышения профессионализма, сталкиваясь со сложными ситуациями, возникающими из-за скрытой предвзятости.

Это также поможет повысить осведомленность о неявных предубеждениях, которые могут существовать в службах домашних и общественных настроек (HCBS). В нем содержатся рекомендации о том, как научиться распознавать и реагировать на личные и профессиональные неявные предубеждения. Наконец, зрители получат идеи для повышения профессионализма, сталкиваясь со сложными ситуациями, возникающими из-за скрытой предвзятости.Представлены: 110021

Представлены: 110021

.

представляет собой короткую презентацию Николь Хернс из Caregiver Homes об услуге CIH Waiver «Структурированный семейный уход». Оставшаяся часть тренинга дает подробный обзор библиотеки документов портала BDDS, в том числе способы загрузки документов, общие категории документов и какие документы должны быть представлены для физического лица. В нем содержится подробная информация о каждом требуемом документе, включая описание документа, а также способы заполнения страниц подписи. Также обсуждаются необходимые сроки.

представляет собой короткую презентацию Николь Хернс из Caregiver Homes об услуге CIH Waiver «Структурированный семейный уход». Оставшаяся часть тренинга дает подробный обзор библиотеки документов портала BDDS, в том числе способы загрузки документов, общие категории документов и какие документы должны быть представлены для физического лица. В нем содержится подробная информация о каждом требуемом документе, включая описание документа, а также способы заполнения страниц подписи. Также обсуждаются необходимые сроки.

RESOURCES

RECORDING OF WEBINAR

POWERPOINT OF DOCUMENT LIBRARY TRAINING

Q&A

ADDITIONAL RESOURCES

A&D Waiver Assistance

Caregiver Homes Website

Caregiver Homes PowerPoint Presentation

Региональная карта Caregiver Homes

ПРЕДСТАВЛЕНО: 10 января 2022 г.

В этом тренинге представлен краткий обзор приемлемых условий, отвечающих уровню ухода за услугами по отказу от услуг. Он также определяет «фатальную четверку» в сообществе ЙДЗ, включая признаки и симптомы, факторы, которые могут подвергнуть наших людей риску, и предотвратимые меры, которые можно предпринять. Также обсуждаются менее известные диагнозы/состояния, с которыми могут столкнуться люди с нарушениями интеллекта и/или развития. Представлены советы по общению и беседе для менеджеров по работе с пациентами, а также обсуждаются личностно-ориентированное планирование и PCISP, особенно в отношении проблем со здоровьем, состояний и / или диагнозов, включая применимые инструменты LifeCourse.

Ресурсы

Powerpoint of Fatal Four и другие диагнозы тренинги

Дополнительные ресурсы

- Редкие диагнозы

Представлены: April 11, 20229

Представленные: April 110008

. Социальный доход (SSI) и социальное страхование на случай потери трудоспособности (SSDI), а также их отношение к Medicaid/Medicare. Кроме того, обсуждается информация о планировании особых потребностей, такая как доверенность, опекунство, поддержка принятия решений, трасты для особых потребностей и счета ABLE.

Социальный доход (SSI) и социальное страхование на случай потери трудоспособности (SSDI), а также их отношение к Medicaid/Medicare. Кроме того, обсуждается информация о планировании особых потребностей, такая как доверенность, опекунство, поддержка принятия решений, трасты для особых потребностей и счета ABLE.

Ресурсы

PowerPoint для государственных льгот и программ

PowerPoint для Планирования специальных потребностей

Powerpoint для ABLEST ACCUTES

Q & A Spec Delsing

Q & A Spec Trans

40024 Q & A Spec Trans Delsing

Q & A Spec Delsing

Q & A Spec Delsing

- 9002.

Домашняя страница SSI

Пособия для людей с ограниченными возможностями (информация SSDI)

Medicare Home Page

Центры для Medicare and Medicaid Services

Able National Resource Center

Индиана

- Индиана Индиана

- Индиана Индиана. The Arc of Indiana: поддержка принятия решений

New Hope of Indiana: поддержка принятия решений

The Arc of Indiana: поддержка принятия решений

The Arc of Indiana: поддержка принятия решенийПРЕДСТАВЛЕНО: 14 ИЮНЯ 2021 ГОДА

Это обучение поможет зрителям определить и объяснить HIPAA и почему это важно для HCBS Waiver Services. В нем будет представлен обзор Управления делами о подключении, HIPAA LLC, политики конфиденциальности и личных границ. В нем также объясняется роль куратора в работе с защищенной медицинской информацией (PHI), включая мониторинг здоровья отдельных лиц, необходимые формы подписи, запросы информации и случайное раскрытие информации. Наконец, в этом тренинге будут объяснены сходства и различия между HIPAA и политиками конфиденциальности Connections.

Ресурсы

Запись обучения HIPAA

Powerpoint of Hipaa Training

Q & A

Q & A

Q & A

Q & A

Q & A

.

- Руководство по отказу от DDRS

- Политика DDRS – личная информация физического лица: офис поставщика услуг

- Политика DDRS – личная информация физического лица: сайт оказания услуг

ПРЕДСТАВЛЕНО: 12 ИЮЛЯ 2021 ГОДА

В этом тренинге представлен общий обзор тренингов BDDS Canvas по отчетности об инцидентах и критических событиях. В нем также содержатся пошаговые инструкции по отправке начальных и последующих отчетов об инцидентах в BQIS. Будут рассмотрены ожидания Connections в отношении отчетов об инцидентах, в частности, в отношении связи с отдельными лицами/командами и действий по составлению отчетов об инцидентах, а также обязанности менеджера по работе с клиентами в отношении того, кто, что, когда и как сообщает об инцидентах. Будет обсуждаться IR-мониторинг и анализ тенденций IR, и особое внимание будет уделяться ожиданиям в отношении отчетов об инцидентах, связанных с предполагаемыми или фактическими злоупотреблениями, пренебрежением или эксплуатацией.

Ресурсы:

Запись обучения отчетности об инцидентах

Powerpoint of Indiod Reporting Training

Q & A

Дополнительные ресурсы

. Веб-сайт

Карта округа APS

Адрес электронной почты APS

BDDS_BQIS Список сотрудников

DCS Региональные менеджеры

DDRS неизбежная политика опасности

DDRS. и информация, которая используется для жилищных инициатив, чтобы служить и помогать нашим людям в поиске доступного жилья. Государственные жилищные программы обсуждаются вместе с применимым законодательством, тенденциями и препятствиями на пути к получению доступного жилья.

Resources:

Powerpoint for indiana affordable housing

Additional Resources

https://resources.

hud.gov/ https://hudgov-answers.force.com /housingcounseling/s/

https://quadel.com/

https://www.in.gov/ihcda/homeowners-and-renters/section-8-housing-choice-vouchers -hcv/

https://www.in.gov/ihcda/homeowners-and-renters/

https://indyhousing.org/

https://portal.indyhousing.org/

Https://wwww.indianianahingnnown.orggnown.orggsingnwnwnwnwnwnwnwnwnwnwnwnwnwnwnwnwnwnwnwnwnwnwnwnwnwnwnwnwnwnwnwnwnwnwnawnwn. //www.in.gov/ihcda/files/FAQ-What_is_Section_42_Rental_Housing.pdf

https://www.hud.gov/sites/dfiles/Main/documents/HUDPrograms2020.pdf

3

3 //доступное жильеonline.com/open-section-8-waiting-lists/Индиана

http://iha.apply4housing.com/(прямой веб-сайт приложения при открытии портала в округе Мэрион)

https://www.

onlinepacket.org/section-8-lottery/https://www.fhcci.org/about/staff/

hud.gov/

hud.gov/  onlinepacket.org/section-8-lottery/

onlinepacket.org/section-8-lottery/ПРЕДСТАВЛЕНО: 9 НОЯБРЯ 2020 Г. Он затронет поддержку на основе инвалидности и подробно расскажет о поддержке на основе дохода. В ходе обучения будут предоставлены многочисленные ресурсы и ссылки.

Ресурсы:

Запись вебинар

Powerpoint с интерфейсовой поддержкой-специфическими.

ПРЕДСТАВЛЕНО: 8 августа 2022 г.

Это обучение было проведено Эми Корбин, исполнительным директором Управления ABLE в Индиане. Он определяет, что такое учетная запись ABLE, и подробно описывает право на участие, самостоятельную сертификацию, квалифицированные расходы по нетрудоспособности, особые налоговые льготы, влияние на пособия, как работают взносы, как можно инвестировать деньги и как зарегистрироваться.

Ресурсы:

PowerPoint для презентации счета ABLE

Дополнительные ресурсы

- Able Accounts против Trusts 9008

- Индийская брошюра

- Индийская веб -сайт.

На этом тренинге будет обсуждаться фасилитация встреч, особенно в отношении использования различных инструментов LifeCourse во время встреч. Будут представлены пробный прием и ежегодное собрание, а также будет использовано личностно-ориентированное планирование.

Ресурсы:

Запись вебинара

PowerPoint of Использования инструментов LifeCourse

Дополнительные ресурсы:

- LifeCours Инструменты Domain Vision

- Звезда интегрированной поддержки

- Взаимные роли

- Траектория планирования

ПРЕДСТАВЛЕНО: 11 мая 2020 г.

В ходе этого тренинга ведущие дела получат представление о целях и использовании контрольного списка мониторинга на портале BDDS. Он будет включать в себя основы контрольного списка, конкретные примеры, временные рамки, CAP и будет охватывать все экраны и вопросы Контрольного списка мониторинга, а также конкретные рекомендации по ответам на вопросы.

Ресурсы:

Запись вебинара

Презентация по контрольным спискам мониторинга, обучение

Q & A

Дополнительные ресурсы

BQIS.

Веб-сайт Drugs.com

Список психотропных препаратов

Текущая политика DDRS

DDRS Policy on Use of Restrictive Interventions, Including Restraint

DDRS Protection of Individual Rights Policy

Environmental Checklist

PRESENTED: February 14, 2022

This training определят и обсудят личностно-ориентированное планирование, включая подготовку к собраниям и LifeCourse Framework. Будет обсуждаться разработка PCISP, включая разработку плана, основанного на силе, плана, ориентированного на человека, включение комплексной поддержки и оценку риска. Будет объяснена концепция баланса конкурирующих приоритетов и почему это важно, а также включение услуг в PCISP (включая решение относительно предоставления услуг родственником).

Наконец, будут представлены ожидания и сроки PCISP.Resources:

POWERPOINT OF PCP_PCISP TRAINING

Q&A

Additional Resources

LifeCourse

Cornell University’s Person-Centered Planning Education Site

More Than Просто работа: личностно-ориентированное планирование карьеры

Это мой выбор

Учебное сообщество для личностно-ориентированных практик

Планы на будущее, ориентированные на человека

ПРЕДСТАВЛЕНО: 16 сентября 2022 г. Здоровье. Обучение было сосредоточено на развитии хороших коммуникативных навыков, уместности на рабочем месте (профессионализм на рабочем месте и вне его), культурной отзывчивости и том, как справляться со сложными разговорами и ситуациями).

Ресурсы:

PowerPoint для презентации для взрослых и детей профессионализма

Дополнительные ресурсы

Уэбстер.

Определение связи- 9002 Десяти. Видео о предвзятости привязки

Видео о предвзятости к выживанию

Видео о микроагрессиях

Как разрешать конфликты на рабочем месте

Представлено: 13 июля 2020 г. Он обсудит построение взаимопонимания с отдельными людьми и группами, активное слушание, вербальное общение, невербальное общение, письменное общение и виртуальное общение.

Ресурсы:

Recording of webinar

PowerPoint of Professional Communication Training

Additional Resources:

Building Rapport

Active Listening

Non-Verbal

Body Language

Электронная почта

ПРЕДСТАВЛЕНО: 12 октября 2020 г. Обсуждаются определения и требования для каждой услуги, а также пошаговые инструкции по заполнению RFA в INsite.

Кроме того, включен полный список покрываемых предметов.Resources:

RECORDING OF WEBINAR

POWERPOINT OF RFA PROCESS

Q&A

Additional RESOURCES

- DDRS Waiver Manual

- RFA Policies

- Covered Items

- Поправка об освобождении от требований FSW 2020 г.

- Поправка об освобождении от требований CIH 2020 г.0008

- Проект LifeSaver

- Assurance Wireless

- Riley Safety Store

- Слуги на рабочих рампах

- Помогая по смену детям

. управление для лиц, которых мы обслуживаем. Он включает определения риска, разумного/необоснованного риска и достойного риска. В нем обсуждается разница между оценкой рисков и управлением рисками, а также роль куратора в этом процессе. Будут представлены конкретные ожидания PCISP, а также ожидания BQIS в отношении оценки рисков и управления ими, а также проверок историй болезни и итоговых CAP.

Resources:

POWERPOINT OF RISK ASSESSMENT AND MANAGEMENT TRAINING

Q&A

additional Resources

- BQIS CRR Interpretive Guidelines

- Risk Matrix Tool

- Risk Issues identification Tool

- Действия и действия для моего документа «Руководство по безопасности и примеры»

- Веб-сайт BQIS: Раздел «Оценка и планирование рисков»

- Ресурсные материалы BQIS

ПРЕДСТАВЛЕНО: 14 ДЕКАБРЯ 2020 ГОДА

В этом тренинге дается «обзор года» с советами по обучению на 2020 год. В нем также представлен обзор планирования, ориентированного на человека, и того, как это приводит к завершению Life Domain в PCISP. Обсуждается обзор программы поощрения сотрудников Connections, а также изменения/напоминания на 2021 год.0025

Дополнительные ресурсы:

Руководство по срокам добычи

Trauctory

Connections Pcisp Resources

Connections Pcisp Resources

Connections.

Переход предназначен для лиц, получающих услуги по отказу, а также роли и обязанности куратора дела при переходе. В нем представлены подробные рекомендации и информация, в частности, о смене объекта. Включены шаги для завершения перехода на портале BDDS. Наконец, включен краткий обзор программы «Деньги следуют за человеком» (MFP).Ресурсы:

Запись вебинара

Powerpoint of Transitions Training

Q & A

Дополнительные ресурсы

- 923

Дополнительные ресурсы

- 923

Дополнительные ресурсы

- 923 3

Дополнительные ресурсы

- 9233

Дополнительные ресурсы

- 9233

. Мониторинг

- Контрольный список BDDS до и после мониторинга

- Документ с планом перехода BDDS

- Контрольный список экологических проверок и пояснительные рекомендации

- Форма дополнительной информации о переходе (STIF)

Наконец, будут представлены ожидания и сроки PCISP.

Наконец, будут представлены ожидания и сроки PCISP. Определение связи

Определение связи Кроме того, включен полный список покрываемых предметов.

Кроме того, включен полный список покрываемых предметов.

Переход предназначен для лиц, получающих услуги по отказу, а также роли и обязанности куратора дела при переходе. В нем представлены подробные рекомендации и информация, в частности, о смене объекта. Включены шаги для завершения перехода на портале BDDS. Наконец, включен краткий обзор программы «Деньги следуют за человеком» (MFP).

Переход предназначен для лиц, получающих услуги по отказу, а также роли и обязанности куратора дела при переходе. В нем представлены подробные рекомендации и информация, в частности, о смене объекта. Включены шаги для завершения перехода на портале BDDS. Наконец, включен краткий обзор программы «Деньги следуют за человеком» (MFP).Публикации — Burns HealthBurns Health

Опрос

Загрузить отчет здесь

Проект: Веб-семинар для поставщиков DCS в Аризоне, вопросы и ответы

Загрузить отчет здесь

Проект: Инструкции по обследованию DCS в Аризоне

Загрузить отчет здесь

Проект: Департамент экономической безопасности штата Аризона, Отдел по проблемам развития RebaseBook 2014

Сотрудники B&A помогали в разработке расценок поставщиков медицинских услуг на дому и по месту жительства для лиц с нарушениями развития. Прилагаемый документ является результатом исследования.

Прилагаемый документ является результатом исследования.

Загрузить отчет здесь

Проект: CA Инструмент индивидуального и семейного обследования

Загрузить отчет здесь

Project: Презентация индивидуального семейного опроса в CA

Загрузить отчет здесь

Project: Анализ опроса поставщиков услуг CA

Загрузить отчет здесь

Project: Презентация опроса поставщиков услуг CA

Загрузить отчет здесь

Project: Обзор поставщиков услуг CA Шаблон общественного обсуждения

Загрузить отчет здесь

Проект: Модели ставок CA

Загрузить отчет здесь

Проект: Исследование оценки CA Предпосылки

Загрузить отчет здесь

Проект: Список услуг по исследованию тарифов в штате Калифорния

Загрузить отчет здесь

Проект: Региональные факторы корректировки затрат в штате Калифорния

Загрузить отчет здесь

Проект: Опрос поставщиков DDS в формате PDF

Загрузить отчет здесь

Проект: Опрос поставщиков услуг по исследованию рейтинга DDS

Загрузить отчет здесь

Проект: Опрос поставщиков услуг исследования рейтинга DDS – Специализированные терапевтические услуги

Загрузить отчет здесь

Проект: DDS Rate Study Provider Survey – Specialized Therapeutic Services

Загрузить отчет здесь

Project: DDS Rate Study Инструкции по опросу поставщиков – специализированные терапевтические услуги

Загрузить отчет здесь

Project: DDS Инструкции по опросу поставщиков услуг исследования тарифов_final

Загрузить отчет здесь

Проект: Обзор исследования тарифов поставщиков DDS

Загрузить отчет здесь

Проект: Веб-семинар DDS TOC и отметки времени

Загрузить отчет здесь

Проект: Опрос поставщиков услуг по перебазированию ставок

Загрузить отчет здесь

Проект: Опрос поставщиков услуг по перебазированию ставок

Загрузить отчет здесь

Проект: Изменение рейтинга услуг по трудоустройству. Инструкции по обследованию поставщиков услуг

Инструкции по обследованию поставщиков услуг

Инструкции по обследованию поставщиков услуг. Загрузите отчет здесь

.1095

Загрузить отчет здесь

Проект: Научно обоснованное исследование тарифов на услуги по охране психического здоровья – Инструкции по опросу поставщиков услуг

Загрузить отчет здесь

Проект: Грузия CRA, CLS и расценки поставщиков услуг временного пребывания – опрос поставщиков услуг

Загрузить отчет здесь

Проект

: Грузия CRA, CLS и тарифы поставщиков услуг временного пребывания – Инструкции по опросу поставщиков услуг

Загрузить отчет здесь

Проект: Исследование стоимости жилья и временного пребывания в Грузии – Обзор уровней оценки

Загрузить отчет здесь

Проект: Исследование затрат на жилье и отдых в Грузии – модели окончательной ставки

Загрузить отчет здесь

Проект: Исследование затрат на жилье и отдых в Грузии – воздействие на бюджет

Загрузить отчет здесь

Проект: Грузия Исследование стоимости жилья и отдыха – анализ воздействия на бюджет

Загрузить отчет здесь

Проект: Исследование стоимости жилья и отдыха в Грузии – предлагаемые модели ставок

Загрузить отчет здесь

Проект: Исследование затрат на жилье и отдых в Грузии – Анализ опроса поставщиков услуг

Загрузить отчет здесь

Проект: Исследование затрат на жилье и отдых в Грузии – Комментарии общественности

Загрузить отчет здесь

Проект: Грузия Исследование стоимости жилья и отдыха – Вопросы и ответы

Загрузить отчет здесь

Проект: Исследование стоимости жилья и отдыха в Грузии – Обзор исследования ставок

Загрузить отчет здесь

Проект: Опрос по установлению тарифов DDD на Гавайях

Загрузить отчет здесь

Проект: Опрос по установлению тарифов DDD на Гавайях Инструкции

Загрузить отчет здесь DD Waiver Rates

Загрузите отчет здесь

Project: Hawaii Waiver Rate Study – Предлагаемые DD Waiver Rate Models

Загрузите отчет здесь

Project: Hawaii Waiver Rate Study – Анализ опроса поставщиков медицинских услуг

Загрузить отчет здесь

Project: Hawaii Waiver Rate Study – SIS Intensity Scale (SIS)

Загрузить отчет здесь

Project: Indiana BDDS Case Management Rate Study Provider Survey Introductions

Загрузить отчет здесь

Project: Опрос поставщиков медицинских услуг в штате Индиана

Загрузить отчет здесь

Проект: Индиана Внешний обзор качества программ управляемого медицинского обслуживания Medicaid

Персонал B&A проводит внешний обзор качества для Управления политики и планирования Medicaid штата Индиана с 2005 года. Этот отчет самые последние, представленные CMS, охватывают как программу Hoosier Healthwise, так и Healthy Indiana Plan.

Этот отчет самые последние, представленные CMS, охватывают как программу Hoosier Healthwise, так и Healthy Indiana Plan.

Загрузить отчет здесь

Проект: внешние проверки качества

Управление политики и планирования Medicaid штата Индиана наняло B&A для проверки организаций по управлению медицинским обслуживанием, ответственных за управление услугами в Care Select, государственной программе штата, не основанной на рисках для пациентов с аутизмом. B&A предложила директорам по маркетингу и OMPP рекомендации по улучшению надзора за программой.

Загрузить отчет здесь

Проект: Независимая оценка CHIP 9 в Индиане1095

Сотрудники B&A проводят независимую оценку CHIP штата Индиана с 2001 года. Оценка проводится ежегодно по решению Законодательного собрания. Этот отчет представляет собой обзор за календарный 2012 год.

Загрузите отчет здесь

Проект: Луизиана ПРОЕКТ Версия избранных материалов для встречи 23 февраля

Загрузите отчет здесь Нормотворчество

Скачать отчет здесь

Project: Maine Behavioral Health Home – Дополнение к комментариям и ответам от 31 декабря

Загрузить отчет здесь Обзор предлагаемых ставок BHH

Загрузить отчет здесь

Проект: Домашние ставки поведенческого здоровья в штате Мэн – Предлагаемая модель ставок

Загрузить отчет здесь

Project: Maine Behavioral Health Home Rates – Analysis Survey Provider

Загрузить отчет здесь

Project: Maine Behavioral Health Rate Setting Provider Survey

Загрузить отчет здесь

Project: Maine BH and TCM Rate Review – Comment and Response Документ

Загрузите отчет здесь

Проект: Мэн BH и TCM Rate Review – Краткий обзор

Загрузите отчет здесь

Project: Maine BH and TCM Rate Review – Окончательные предлагаемые модели ставок

Загрузить отчет здесь

Проект: Опрос поставщиков тарифных ставок в штате Мэн

Загрузить отчет здесь

Проект: Тарифы штата Мэн BHH – Модель окончательной ставки и соответствующие приложения

Загрузить отчет здесь Ответы на комментарии общественности

Загрузите отчет здесь

Проект: Тарифы на кризисные услуги в штате Мэн – Приложения к модели окончательной ставки

Загрузите отчет здесь

Проект: Тарифы на услуги в кризисных ситуациях в штате Мэн – модели окончательных ставок

Загрузить отчет здесь

Проект: Тарифы на услуги в кризисных ситуациях в штате Мэн – комментарии общественности

Скачать отчет здесь

Проект: Оздоровление на дому в штате Мэн (раздел 40) Опрос поставщиков услуг по установлению тарифов

Загрузите отчет здесь

Project: Maine Home Health (Раздел 40) Инструкции по опросу поставщиков услуг по установлению тарифов

Загрузите отчет здесь

Project: Maine Home Health — Раздел 40 Анализ результатов опроса поставщиков услуг

Загрузить отчет здесь

Project: Maine Home Health — Обзор раздела 40

Загрузить отчет здесь

Project: Maine Home Health — Section 40 Предлагаемые модели ставок

Загрузить отчет здесь

Project: Maine Home Health — Опрос поставщиков услуг по разделу 40

Загрузите отчет здесь

Project: Maine Home Health – Инструкции по опросу поставщиков услуг по разделу 40

Загрузите отчет здесь

Project: Maine OADS Personal Care Rate Models

Загрузить отчет здесь

Project: Maine Обзор предлагаемых ставок PSS

Загрузить отчет здесь

Project: Maine Proposed Crisis Rates — Crisis Survey Analysis

Загрузить отчет здесь

Проект: Мэн Предлагаемые кризисные ставки – Обзор предлагаемых кризисных ставок

Загрузить отчет здесь

Проект: Мэн Предлагаемые кризисные ставки – Предлагаемая модель кризисных ставок Приложения

Загрузить отчет здесь

Проект: Мэн Предложенные антикризисные ставки – Модели ставок

Загрузить отчет здесь

Проект: Мэн PSS и соответствующие ставки – Комментарии и ответы

Загрузить отчет здесь

Проект: Мэн PSS Personal Care Модели оценки

Загрузить отчет здесь

Проект: Мэн, разделы 18 и 20 Инструкции по обследованию

Загрузить отчет здесь

Проект: Мэн, участки 18 и 20, обследование