Содержание

Принципиальные отличия БДР и БДДС. Чем отличается бюджет движения денежных средств от бюджета расходов и доходов.

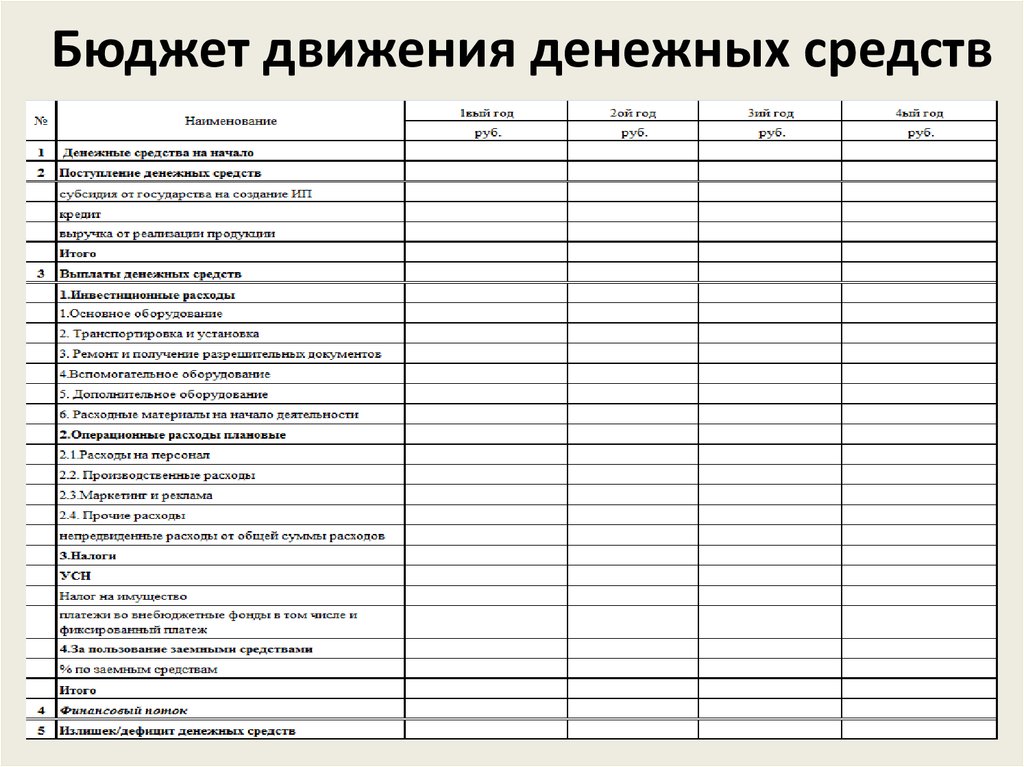

Каждый финансовый специалист, который когда-либо планировал получить кредит, знает, что при посещении банка в таком случае необходимо подготовить специализированную отчетность, которая чаще всего включает БДДС либо БДР, а также другие финансовые документы. Рассмотрим отличие БДДС от БДР, что включает в себя управленческий учет ДДС, а также как правильно формируется отчет ДДС 1С.

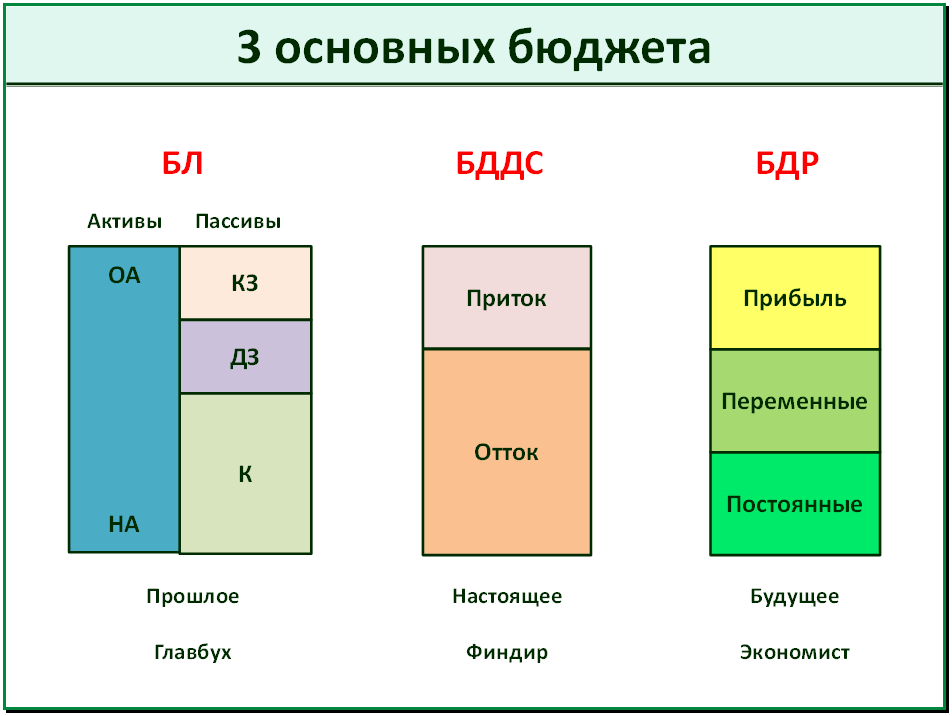

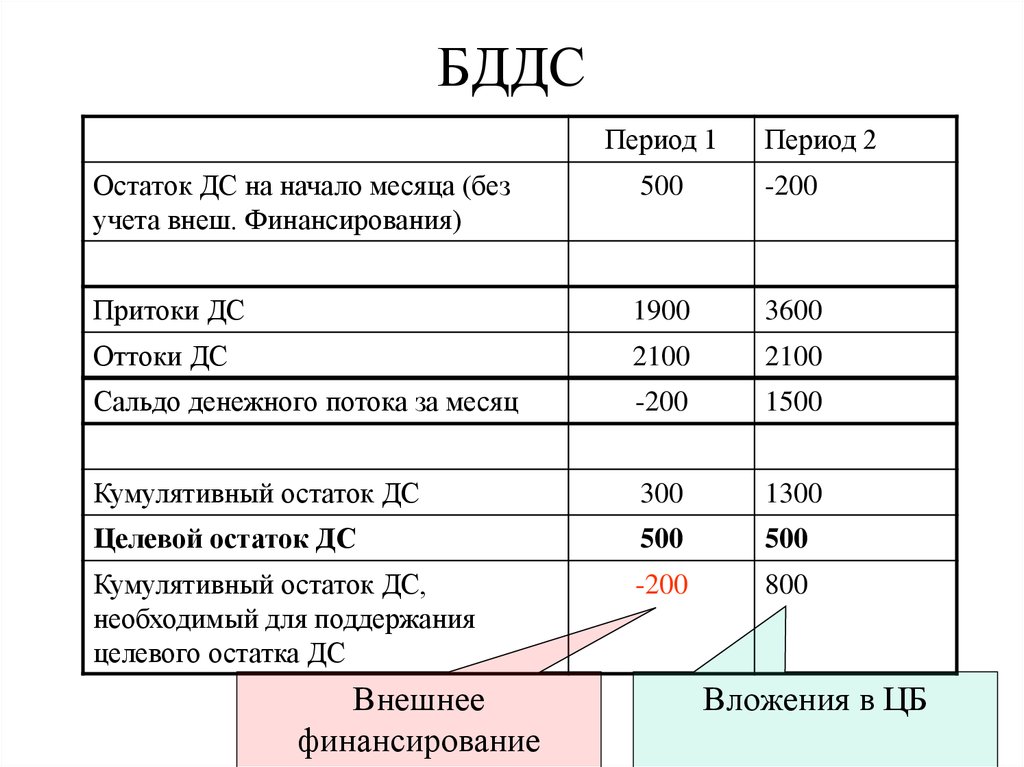

БДДС расшифровывается как «бюджет движения денежных средств», в то время как под сокращением БДР подразумевают «бюджет доходов и расходов».

Так в чем же принципиальные отличия БДР статьи в 1С и БДДС? Важно провести сравнение, поскольку на основе БДР, БДДС управленческий баланс формируется по особым критериям, отчет БДР в 1С тоже имеет свои нюансы. Составление указанной отчетности отличается по следующим пунктам:

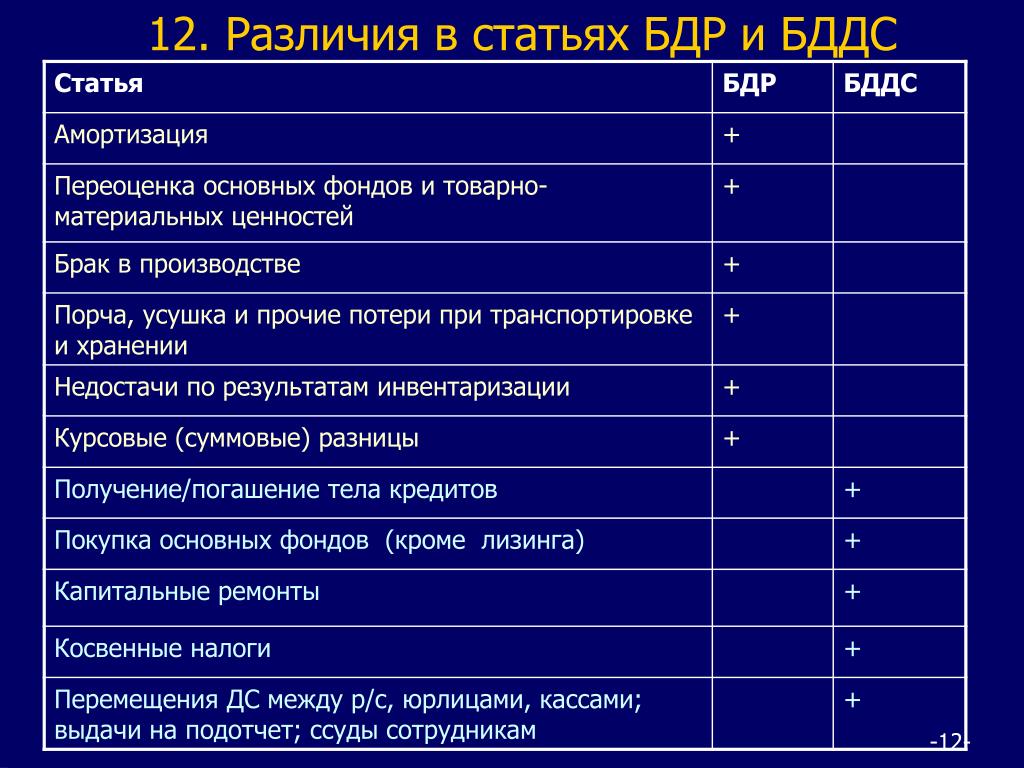

- Основные статьи.

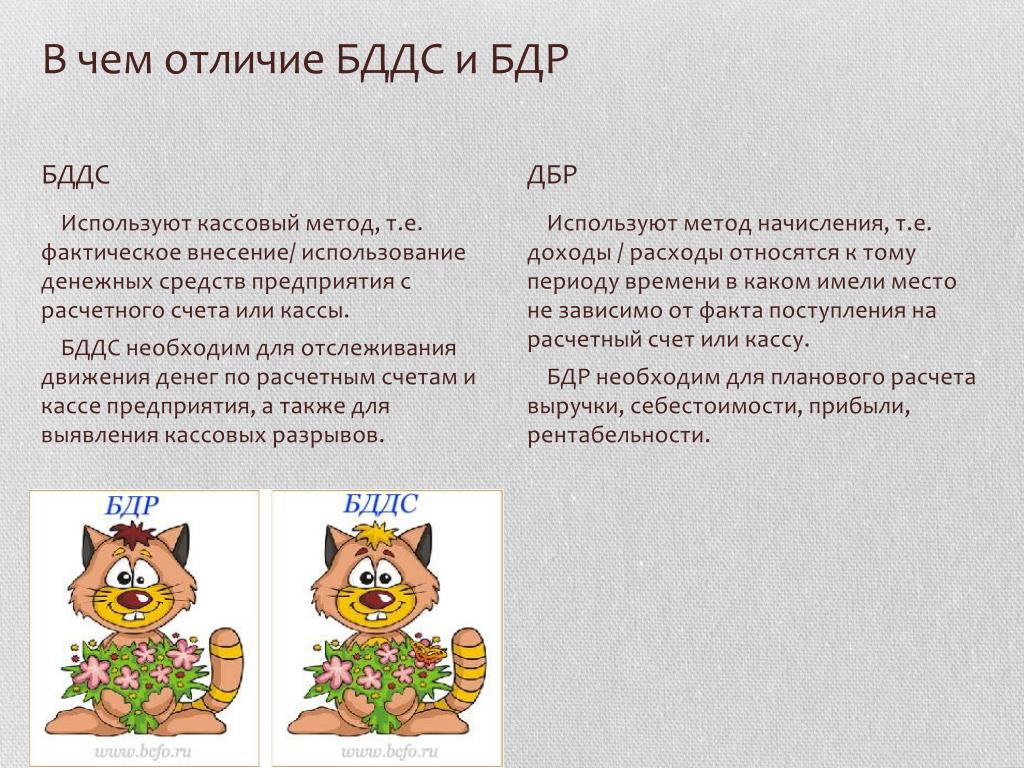

Отчет БДР из 1С учитывает доходы и расходы, в то время как БДДС в 1С 8.2 включает все виды поступлений и платежей.

Отчет БДР из 1С учитывает доходы и расходы, в то время как БДДС в 1С 8.2 включает все виды поступлений и платежей. - БДР 1С отличается очень детальным отображением расходов, в то время как БДДС в 1С 8.2 содержит более объединенную информацию относительно платежей.

- Дебиторская и кредиторская задолженности по разному учитываются в обсуждаемых видах отчетности БДР и в ДДС в 1С.

- Бюджет движения денежных средств в отчет БДР из 1С включает данные относительно работы с поставщиками.

- Основой БДДС в 1С является отчетность движения денежных средств, в то время как отчет БДР в 1С базируется на отчетах расходов и доходов.

- В таком вопросе, как управление денежными средствами, статья БДДС в 1С позволяет отследить кассовые разрывы, что важно учитывать, сопоставляя БДДС и БДР в 1С.

- БДР 1С учитывает амортизационные процессы.

- В БДДС цифры указываются без акцизов и НДС, в то время как БДС их учитывает.

- Отчет 1С БДДС направлен на работу с прибыльностью, в то время как БДР в 1С 8. 3 позволит управлять платежеспособностью предприятия.

- ДДС в 1С базируется на кассовом методе, в то время как БДР – на начислительном.

- отчет БДР в 1С отображает планируемую прибыль, а бюджет движения денежных средств мониторит денежные потоки на предприятии.

- БДДС структурируется по видам денежных потоков и видам деятельности.

- отчет БДР из 1С включает более сложную структуру, которую можно разделить по таким параметрам, как затраты производства, функциональная составляющая (производство, управление, администрирование), уровень включения в продукт.

- БДДС показывает исключительно денежные показатели, в то время как БДР в 1С может отражать также не денежные данные.

3 позволит управлять платежеспособностью предприятия.

3 позволит управлять платежеспособностью предприятия.

Стоит отметить, что оба указанных бюджета (как БДР в 1С, так и БДДС в 1С может включать система управленческого учета. Финансовые специалисты решают, какой из указанных бюджетов (БДР в 1С или БДДС в 1С) более целесообразно вести, хотя довольно часто одновременно уделяется внимание обоим типам отчета, что вполне оправданно. Указанные инструменты используются при составлении бизнес-плана предприятия, поскольку позволяют выделить такие показатели, как денежные потоки и прибыль. Также от них существенно зависит управленческий учет движения денежных средств, поскольку на основе БДР, БДДС управленческий баланс получает ключевые данные о финансовых операциях предприятия. Если система включает оба варианта бюджета (БДР, БДДС), управленческий баланс будет более многогранным и детальным, обеспечивая прозрачность информации и больше возможностей для аналитики и принятия стратегических бизнес-решений. Подобный вариант наиболее оптимален, поскольку дает максимально полную картину для управленческого состава предприятия, позволяя принимать решения с большим количеством информации.

Указанные инструменты используются при составлении бизнес-плана предприятия, поскольку позволяют выделить такие показатели, как денежные потоки и прибыль. Также от них существенно зависит управленческий учет движения денежных средств, поскольку на основе БДР, БДДС управленческий баланс получает ключевые данные о финансовых операциях предприятия. Если система включает оба варианта бюджета (БДР, БДДС), управленческий баланс будет более многогранным и детальным, обеспечивая прозрачность информации и больше возможностей для аналитики и принятия стратегических бизнес-решений. Подобный вариант наиболее оптимален, поскольку дает максимально полную картину для управленческого состава предприятия, позволяя принимать решения с большим количеством информации.

Специалисты компании «ИТАН» готовы решить вопрос внедрения программы 1С для ведения БДДС в 1С, проведя детальный анализ предприятия. Внедрение программы происходит после детальной аналитики имеющихся на предприятии других информационных систем для возможности аккумулирования данных в едином информационном поле.

Бюджетирование холдинга | БизнесРешение

Бюджетирование холдинга или корпоративное бюджетирование — это центральный процесс корпоративного управления. С помощью процесса бюджетирования головная организация холдинга добивается достижения целевых финансово-экономических показателей по холдингу в целом путём достижения каждым дочерним обществом установленных для него целевых бюджетных показателей. Способность головной организации холдинга организовать процесс корпоративного бюджетирования обосновывает существование холдинга как единого субъекта экономической деятельности.

- Задавая дочерним обществам целевые бюджетные показатели и обеспечивая их достижение, головная организация проводит в жизнь единую политику корпоративного управления.

- Достигая целевых бюджетных показателей на уровне холдинга, головная организация управляет ростом холдинга и стоимостью холдинга как бизнес-актива.

Крупный холдинг характеризуется тем, что головная организация не принимает непосредственного участия в оперативном управлении дочерним обществом. Она, как главный акционер, делегирует полномочия по управлению обществом назначенным менеджерам — генеральному директору и его команде. Бюджет дочернего общества — это обязательства менеджмента такого общества перед головной организацией. Оценка эффективности менеджмента и, как следствие, его вознаграждение ставится в зависимость от достижения обществом согласованных бюджетных показателей.

Она, как главный акционер, делегирует полномочия по управлению обществом назначенным менеджерам — генеральному директору и его команде. Бюджет дочернего общества — это обязательства менеджмента такого общества перед головной организацией. Оценка эффективности менеджмента и, как следствие, его вознаграждение ставится в зависимость от достижения обществом согласованных бюджетных показателей.

Таким образом, бюджетирование холдинга включает в себя два совместно выполняемых процесса: ведение бюджетов дочерних обществ и ведение консолидированного бюджета холдинга на основе бюджетов дочерних обществ. Выполнение каждого из этих процессов сопряжено со своими трудностями.

- Основной сложностью ведения бюджетов дочерних обществ является получение головной организацией холдинга убедительного обоснования предлагаемых бюджетных показателей.

- Основная проблема корректного формирования консолидированного бюджета связана с взаимодействием предприятий внутри холдинга — внутригрупповыми операциями. Объёмы этих операций не должны учитываться при формировании консолидированных бюджетных показателей.

Объёмы этих операций не должны учитываться при формировании консолидированных бюджетных показателей.

Объёмы этих операций не должны учитываться при формировании консолидированных бюджетных показателей.

Бюджетирование крупных холдингов сопряжено ещё с одной сложностью — необходимостью ведения бюджетов дочерних обществ, работающих в разных областях экономики. В основу бюджетов таких обществ невозможно положить общую экономическую модель.

Компания «БизнесРешение» разработала автоматизированную систему «Бюджетирование холдинга», которая позволяет головной организации крупного холдинга наладить эффективный процесс бюджетирования в соответствии с принятыми в данном холдинге индивидуальными особенностями корпоративного управления.

Прикладное программное обеспечение автоматизированной системы реализуется на платформе 1С:Предприятие с применением библиотеки стандартных подсистем.

Получить консультацию аналитика

Назначение и цели создания АС

Цель создания автоматизированной системы «Бюджетирование холдинга» — ввести в действие эффективную схему мотивации менеджмента дочерних обществ и головной организации, привязанную к финансово-экономическим показателям холдинга и строго соответствующую принятому индивидуальному способу организации корпоративного управления.

На этапе согласования новых или корректировки действующих бюджетов автоматизированная система позволяет:

-

привязать бюджетные показатели дочерних обществ к корпоративным целям и стоимости холдинга в целом; -

установить обоснованные целевые бюджетные ориентиры для дочерних обществ на основании динамики развития предприятия, макроэкономических показателей, существующих рыночных и инвестиционных возможностей; -

подтвердить внутреннюю согласованность бюджетных показателей и отсутствие противоречий в бюджетах разных видов и разных уровней; -

корректно спрогнозировать и запланировать внутригрупповые операции при формировании консолидированного бюджета холдинга; -

запланировать график согласований бюджетов для каждого дочернего общества и отслеживать его исполнение.

Автоматизированная система «Бюджетирование холдинга» позволяет отслеживать изменения сценарных условий, положенных в основу согласованных бюджетов и выявлять необходимость корректировок бюджетных показателей дочерних обществ.

На этапе формирования отчётов об исполнении бюджетов АС позволяет:

-

получить подтверждение достоверности фактических показателей путём сверки бюджетных данных с данными регламентированной финансовой отчётности; -

учесть фактические внутригрупповые операции при формировании консолидированного отчёта о финансовых показателях холдинга в целом; -

выявить изменения сценарных условий, положенных в основу формирования бюджетов предприятий и холдинга в целом, и своевременно запланировать корректировку бюджетов; -

рассчитать показатели эффективности управления каждым дочерним обществом и холдингом в целом.

Создание автоматизированной системы «Бюджетирование холдинга» нацелено на регулярное отслеживание достижения целевых бюджетных показателей и предоставление отчётов об эффективности менеджеров.

Заказать диагностику предприятия

Характеристики АС «Бюджетирование холдинга»

|

Параметр |

Характеристика |

|---|---|

|

| |

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

Краткое описание АС

Логика построения системы

В основу автоматизированной системы «Бюджетирование холдинга» закладываются:

-

общие методологические принципы, характерные для любой системы бюджетирования и/или определяемые законодательством; -

модель корпоративного управления, принятая в холдинге-заказчике.

Так формируется индивидуальное решение, соответствующее задачам конкретного холдинга. В автоматизированной системе «Бюджетирование холдинга» используются основные, функциональные и операционные бюджеты. Основные бюджеты устанавливают целевые бюджетные показатели в будущей финансовой отчётности и включают в себя три формы:

Автоматизированная система «Бюджетирование холдинга» обеспечивает внутреннюю согласованность показателей в основных бюджетах, используя единый корпоративный план счетов, совместимый с планом счетов международной или российской финансовой отчётности. Построение основных бюджетов на основании единого корпоративного плана счетов позволяет рассчитать значения показателей в любом из трёх бюджетов на основании значений показателей в других двух бюджетах. При проектировании автоматизированной системы корпоративный план счетов выстраивается в соответствии с индивидуальными особенностями корпоративного управления.

Показатели основных бюджетов обосновываются функциональными бюджетами, включающими в себя типовые бюджетные формы, одинаково применимые для любого отечественного предприятия, и особые бюджетные формы, состав которых определяется политикой корпоративного управления.

Минимальный комплект типовых функциональных бюджетов включает в себя следующие бюджетные формы:

-

бюджет прямых затрат на основную деятельность; -

бюджет запасов на складах и в производстве; -

бюджет закупок; -

бюджет условно-постоянных затрат; -

бюджет оплаты труда; -

бюджет энергетических затрат и расходов на коммунальные услуги; -

бюджет по налогам и сборам; -

бюджет инвестиций; -

бюджет коммерческих затрат.

В свою очередь показатели функциональных бюджетов формируются на основании операционных планов и бюджетов, которые помимо финансовых показателей содержат ключевые сведения о структуре и объёме хозяйственной деятельности бюджетируемого предприятия в форме, пригодной для анализа в головной организации.

Операционные бюджеты, как и функциональные бюджеты, включают в себя минимальный типовой набор бюджетных форм и формы, определяемые корпоративной политикой.

Минимальный набор операционных бюджетов включает следующие формы:

-

план продаж; -

плановая калькуляция себестоимости; -

план внутрихолдинговой кооперации; -

операционный план закупок; -

инвестиционный план закупок; -

инвестиционная программа; -

план по численности персонала; -

план мероприятий по маркетинговой деятельности.

Индивидуальные особенности корпоративного управления закладываются в структуру себестоимости продукции (работ, услуг), статей затрат и статей движения денежных средств, а также в специализированные алгоритмы системы.

Для поддержания сведений о каждом дочернем обществе в автоматизированной системе «Бюджетирование холдинга» ведётся паспорт предприятия, включающий:

-

перечень видов выпускаемой предприятием продукции, выполняемых работ, оказываемых услуг в соответствии с единым корпоративным классификатором; -

реестр объектов недвижимости со сведениями об их назначении; -

сведения о стратегических заказчиках; -

сведения о стратегических поставщиках; -

другие сведения, определяемые корпоративной политикой.

Система бюджетирования привязана к смежным видам деятельности.

-

В основе бюджетирования закупок лежит планирование закупок в соответствии с законодательством в области закупочной деятельности (статья 223-ФЗ). -

В основе бюджетирования затрат на оплату труда лежит планирование численности персонала. -

В основе инвестиционного бюджета лежит план инвестиций.

Реперные точки

Автоматизированная система «Бюджетирование холдинга» позволяет автоматически проводить технический аудит согласованности бюджетных показателей дочерних обществ. Для этого в АС настраиваются «реперные точки», по которым производится сравнение различных бюджетных показателей между собой. Реперные точки задают соотношения, которые должны выполняться по показателям различных бюджетов.

Другим назначением реперных точек является сравнение фактических показателей бюджетирования с показателями регламентированной финансовой отчётности.

Использование реперных точек позволяет выявлять противоречия и ошибки в бюджетных показателях и добиваться их внутренней согласованности.

Учёт внутригрупповых операций

Автоматизированная система «Бюджетирование холдинга» позволяет корректно обработать сведения о внутригрупповых операциях при формировании консолидированных бюджетов и отчётов.

На этапе согласования бюджетов для учёта внутригрупповых операций используются сведения о стратегических поставщиках и заказчиках из паспорта предприятия. Достоверность сведений о взаимоотношениях внутри холдинга подтверждается путём встречной проверки: сравнения между собой планов продаж одних предприятий с планами закупок других предприятий.

На этапе формирования отчёта о фактическом исполнении используются сведения о фактически заключённых договорах и операциях по ним. Для контроля достоверности также используется механизм встречной проверки.

Заказать демонстрацию системы

Преимущества АС «Бюджетирование холдинга»

Важное преимущество автоматизированной системы «Бюджетирование холдинга» перед типовыми программными решениями — её полное соответствие особенностям корпоративной политики, принятой в конкретном холдинге. Построение системы бюджетирования на основе характеристик корпоративной политики позволяет достигнуть достоверности бюджетных показателей и предоставляет возможности для принятия обоснованных решений в отношении менеджеров дочерних обществ и головной организации холдинга.

При подведении итогов бюджетного периода Руководство получает отчёт о степени достижения бюджетных показателей

Наличие сведений об отклонениях от целевых показателей позволяет выстроить систему мотивирования менеджмента.

Служба бюджетирования получает возможность автоматически сформировать отчёт о внутренней согласованности бюджетных показателей по реперным точкам

Автоматизированная система «Бюджетирование холдинга» выполняет технический аудит показателей, автоматически выявляет несоответствия и формирует замечания к проекту бюджета.

Служба бюджетирования может автоматически сформировать отчёт о соответствии управленческой и регламентированной финансовой отчётности

Сравнивая показатели управленческих отчётов с показателями бухгалтерской отчётности АС автоматически выявляет ошибочные сведения в отчётах.

Внедрив автоматизированную систему «Бюджетирование холдинга», Руководство холдинга получает эффективный инструмент проведения в жизнь корпоративной политики и стратегии роста, позволяющий управлять совокупностью предприятий холдинга как единым целым.

Почему вы должны тратить рекламные доллары на BDR/SDR

Я не хочу, чтобы этот пост воспринимался как антирекламное агентство.

Потому что хорошее рекламное агентство обеспечивает так много стабильной продукции + повышение узнаваемости бренда и узнаваемости. Рекламные агентства действительно могут увеличить охват вашей компании, особенно в социальных сетях. И хотя не всегда легко измерить прямое влияние этих объявлений на «Закрытую победу», количество продвигаемых постов в социальных сетях за год может оказать хорошее влияние на ваши доходы.

Но минимальный контракт/соглашение обычно выглядит примерно так: 5000 долларов в месяц. 2500 долларов уходит на рекламный бюджет LinkedIn, Facebook, Instagram. Остальные 2500 долларов – это плата агентству за это для вас. Итак, вы ищете около 60 000 долларов в год, минимум.

На днях я думал об этой концепции: что, если взять те же 60 000 долларов и использовать их в качестве бюджета BDR/SDR? Что было бы более эффективным для ускорения роста доходов?

Просто чтобы быстро установить терминологию, когда я говорю BDR/SDR, я говорю о внешнем торговом представителе B2B, основной обязанностью которого является назначение встреч с потенциальными новыми клиентами. Это не тот, кто занимается привлечением потенциальных клиентов (хотя это может быть одной из его обязанностей). И это не тот, кто отвечает за закрытие бизнеса. Эти представители делают холодные звонки, отправляют электронные письма, публикуют сообщения и связываются с людьми в LinkedIn, чтобы назначить встречи.

Зарплата BDR/SDR сильно варьируется в зависимости от опыта, отрасли и местоположения. Но ради этого поста давайте возьмем круглую цифру в 60 000 долларов. Опять же, это не идеальное число, но оно включает в себя заработную плату, бонусы, налог на заработную плату, вознаграждения работникам, расходы на обучение и адаптацию.

У меня была возможность обучать и контролировать сотни (возможно, более тысячи) BDR/SDR в SEG за последние 10 с лишним лет, и я не перестаю удивляться результатам, которые эти молодые специалисты делают изо дня в день.

Когда я сравниваю показы в социальных сетях на 2500 долларов с пришедшим голодным специалистом по продажам, который 8-9 часов в день набирает более 50 номеров (иногда более 100!), отправляет более 30 электронных писем, исследует компании, делает их действительно продуманными. персонализированные сообщения в LinkedIn, это не похоже на честную борьбу. Вы получаете гораздо больше отдачи от затраченных средств с BDR/SDR.

Еще одна вещь, которую я начал замечать, особенно в 2020 и 2021 годах, заключалась в том, что сообщения LinkedIn, исходящие от отдельных лиц из нашей команды, намного превосходили сообщения, исходящие со страницы компании. Даже когда мы раскрутили пост на странице компании. Было удивительно наблюдать, это мог быть один и тот же контент, одно и то же время суток, и человек увидит гораздо больше просмотров, впечатлений, лайков.

Я думаю, что это один из самых недооцененных аспектов использования BDR/SDR: они вроде как влиятельные лица в социальных сетях для вашего бренда. Дополнительная огневая мощь для распространения ваших работ по контент-маркетингу.

Это сложно, потому что вы, как компания, не владеете их отдельными страницами в социальных сетях. И я бы посоветовал не делать это жестким требованием (постов в неделю и т. д.). Особенно с Facebook, Instagram, Twitter и TikTok. Дайте вашим сотрудникам немного места!

Но с LinkedIn стоит поощрять ваших BDR/SDR делиться вебинарами, электронными книгами, блогами, техническими документами, тематическими исследованиями, которые создает ваша маркетинговая команда. Не давить на них, но показывать, как это может помочь им преуспеть в этой роли, а также почему это хорошо для их карьеры в долгосрочной перспективе, зарекомендовав себя как идейный лидер. Дайте им предложенную копию для использования с вашим контентом, но также поощряйте свободу «сделать это по-своему». Используйте их собственный голос.

Как правило, когда у вас есть один представитель, который начинает это делать, и этот представитель показывает хорошие результаты с точки зрения просмотров, ответов или, возможно, даже бронирования встречи напрямую через LinkedIn, больше людей в команде захотят повторить их успех. Ничто не распространяется в отделе продаж быстрее, чем наблюдение за работой стратегии (возможным исключением являются праздничные GIF-файлы в Slack/Microsoft Teams).

Наряду со своими основными обязанностями по исходящим продажам, BDR/SDR могут оказать значительное влияние на ваши рекламные/маркетинговые инициативы в социальных сетях. Особенно в LinkedIn.

Вот как я на это смотрю. Если у вас есть более 60 000 долларов на рекламу, обязательно запустите кучу рекламы. Работа с агентством. Сделайте социальные сети, рекламные щиты, телевизионную рекламу. Все это. Как однажды сказал Стив Харви в эпизоде «Комедианты в машинах за кофе», «Я не думаю, что Nike когда-либо жалуется на то, что слишком сильно подвергается воздействию.»

Но если ваш рекламный бюджет составляет 60 000 долларов или меньше, попробуйте вместо этого нанять BDR/SDR. Вы можете быть удивлены тем, какое влияние они могут оказать как на вашу воронку продаж, так и на рекламные/маркетинговые усилия.

И кто знает, может быть, через год придет время увеличить бюджет BDR/SDR, еще больше расширив вашу команду. Если это поможет, вы можете использовать этот пост в блоге, чтобы убедить своего генерального директора / совет директоров в том, что дальнейшие инвестиции считаются расходами на продажи, маркетинг и рекламу.

Отличный эксперимент для начала нового года.

Роль BDR/SDR — это гораздо больше, чем случайные холодные звонки. С правильной стратегией, планом продаж, обучением и постоянным управлением ваша команда BDR/SDR может стать такой же важной, как и команда, заключающая сделки. У нас есть огромный опыт создания таких команд, и мы создали несколько ресурсов на нашем сайте, чтобы помочь всем, кто хочет создать или масштабировать команду. Посетите наш блог или вкладку «Ресурсы» выше.

А если вы хотите связаться с нами, вы можете написать нам прямо здесь или по телефону

Производство модульных домов Cedar Canyon Series

Great Homes Inc. из Миссулы, штат Монтана, является эксклюзивным розничным продавцом модульных домов, изготовленных KIT Custom Homebuilders. В одной из самых популярных серий KIT, Cedar Canyon, представлены искусно и красиво спроектированные дома с привлекательными опциями, такими как бонусная секция с высоким сводом и очень большая крытая веранда. Кроме того, мы предлагаем серию Cedar Canyon LS, которая предлагается по более доступной цене и имеет дополнительное преимущество, состоящее в том, что она обычно строится быстрее благодаря стандартизированному набору опций.

Great Homes Inc. с гордостью обслуживает покупателей жилья в Монтане и прилегающих районах, включая города Миссула, Гамильтон, Полсон, Томпсон-Фолс, Супериор, Сили-Лейк, Драммонд, Филипсбург и многие другие. Просмотрите наши планы этажей ниже и легко получите ценовое предложение на дом, который вам нравится. Если вы хотите просмотреть более целенаправленный выбор серий или стилей, перейдите по ссылкам внизу страницы.

СерияCedar CanyonCedar Canyon LS

кв. футов

100-500

500-1000

1000-1500

1500-2000

2000+

Кровати12345+

Ванны

2+3+4+

Расширенный поиск

ИзготовленоModularMH AdvantageРекомендуемый

Cedar Canyon / 2077

Построено: KIT Custom Homebuilders

2242 фут²

29’6″ x 76’0″

Cedar Canyon 2077 — 3 спальни / 2 ванные комнаты / 2242 кв. фута. — Пройдите в парадное фойе и через арочный проем на просторную гостин…

Подробнее

Цена

ИзготовленоModularMH AdvantageРекомендуемый

Cedar Canyon LS / 2083

Построено: KIT Custom Homebuilders

1829 футов²

29 футов 0 дюймов x 66 футов 0 дюймов

Cedar Canyon 2083 LS — 3 спальни / 2 ванные комнаты / 1829 кв. футов. — Умело и красиво спроектировано Kit Custom Homebuilders с участием…

Подробнее

Ценовое предложение

ИзготовленоModularMH AdvantageРекомендуемый

Cedar Canyon / 2020-2

Изготовлено: KIT Custom Homebuilders

1534 фут²

29’6″ x 52’0″

Cedar Canyon 2020 — 3 спальни / 2 ванные / 1534 кв. Футов. — Главная спальня с большой гардеробной и роскошной главной ванной комнатой …

Подробнее

Цена

ИзготовленоModularMH AdvantageРекомендуемый

Cedar Canyon / 2057

Построено: KIT Custom Homebuilders

1770 кв. футов

29 футов 6 дюймов x 60 футов 0 дюймов

3 спальни / 2 ванные комнаты / 1770 кв. футов.

Этот Cedar Canyon 2057 является еще одним примером высокого мастерства KIT Custom Homebuild…

Подробнее

Ценовое предложение

ПроизводствоModularMH Advantage

Cedar Canyon LS / 2020-1C

Изготовлено: KIT Custom Homebuilders

1770 ft²

29’6″ x 60’0″

Cedar Canyon 2020-1C LS Series — Master in a большая спальня гардеробная и роскошная главная ванная комната с ром…

Подробнее

Ценовое предложение

ИзготовленоМодульное

Cedar Canyon LS / 2022

Построено: KIT Custom Homebuilders

587 кв. футов

13’4″ x 44’0″

1 спальня / 1 ванная / 587 кв. футов. — Этот Cedar Canyon 2022 является еще одним примером высокого мастерства KIT Custom Homebuilder. ..

Подробнее

Ценовое предложение

ПроизводствоModularMH Advantage

Cedar Canyon / 2042

Построено: KIT Custom Homebuilders

2242 кв. фт. — Много места, чтобы бродить в этом доме. 4 спальни, 3 ванные комнаты, семейная комната, гостиная и…

Подробнее

Цена

ПроизводствоModularMH Advantage

Cedar Canyon / 2086 Privacy Porch

Построено: KIT Custom Homebuilders

2124 кв. футов

29’6″ x 72’0″

Высококачественный семейный дом размером с поместье с просторной гостиной с видом на заднюю часть дома крыльцо …

Подробнее

Ценовое предложение

ПроизводствоModularMH Advantage

Кедровый каньон / 2006

Построено: KIT Custom Homebuilders

1494 кв. футов

26 футов 8 дюймов x 56 футов 0 дюймов

Cedar Canyon 2006 — 3 спальни / 2 ванные комнаты / 1494 кв. футов. — Просторная и открытая гостиная и столовая. Приподнятая закусочная в комплекте…

Подробнее

Цена

ПроизводствоModularMH Advantage

Cedar Canyon / 2007

Построено: KIT Custom Homebuilders

1600 кв. футов

26 футов 8 дюймов x 60 футов 0 дюймов

Cedar Canyon 2007 — 3 спальни / 2 ванные комнаты / 1600 кв. футов. — Этот дом обеспечивает большую гибкость в качестве дома с 3 спальнями с семьей …

Подробная информация

Ценовое предложение

ПроизводствоModularMH Advantage

Cedar Canyon / 2011

Изготовлено: KIT Custom Homebuilders

1387 кв. футов

26’8″ x 52’0″

3 спальни / 2 ванные комнаты / 1387 кв.