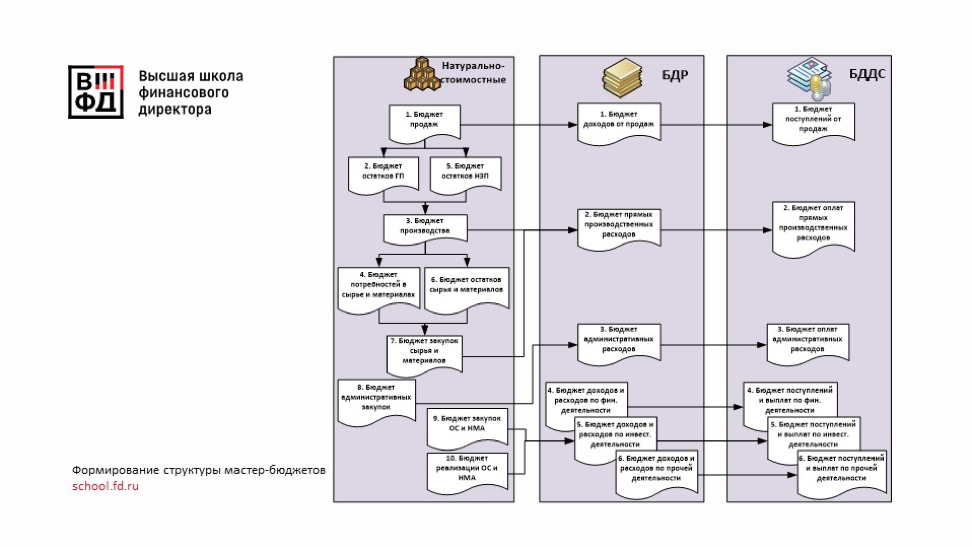

Содержание

Различия в статьях бдр и бддс

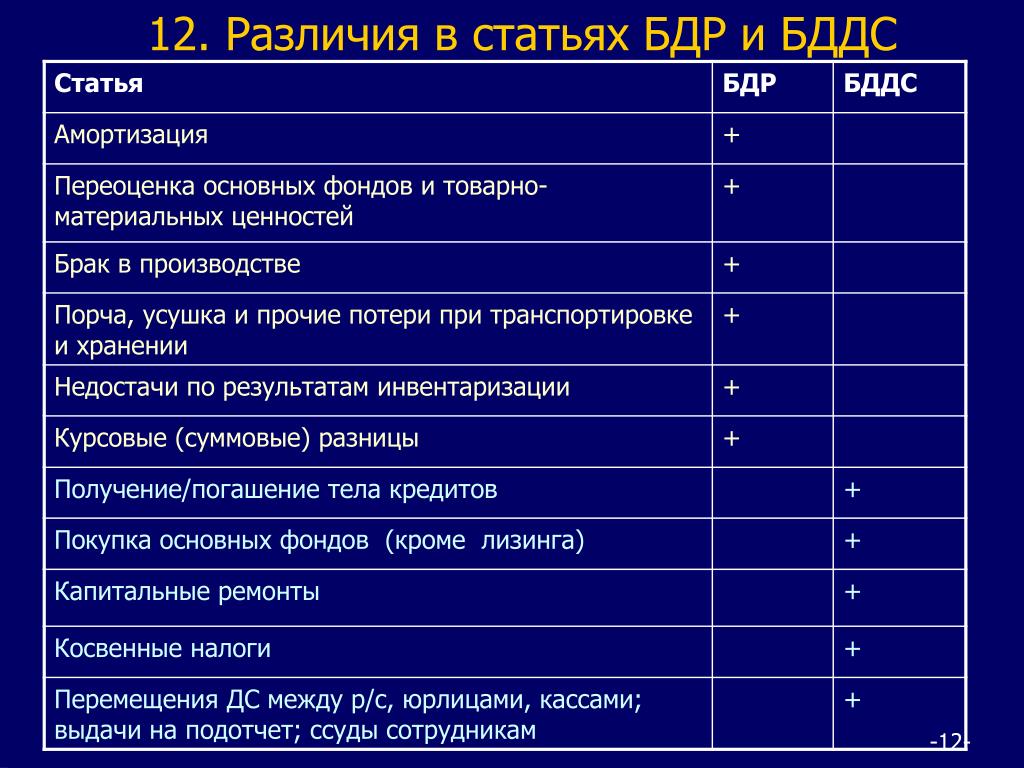

Статья | БДР | БДДС | Пояснения |

Прирост | + | При | |

Прирост | + | Получен | |

Начисление | + | Начисление | |

Создание | + | Отчисления | |

Прирост | + | Происходит | |

Переоценка | + | Может | |

Брак | + | Потери | |

Порча, | + | Как | |

Курсовые | + | Отражаются | |

Получение/ | + | К | |

Приобретение | + | Это | |

Продажа | + | Поступления | |

Уплата | + | Это |

Это

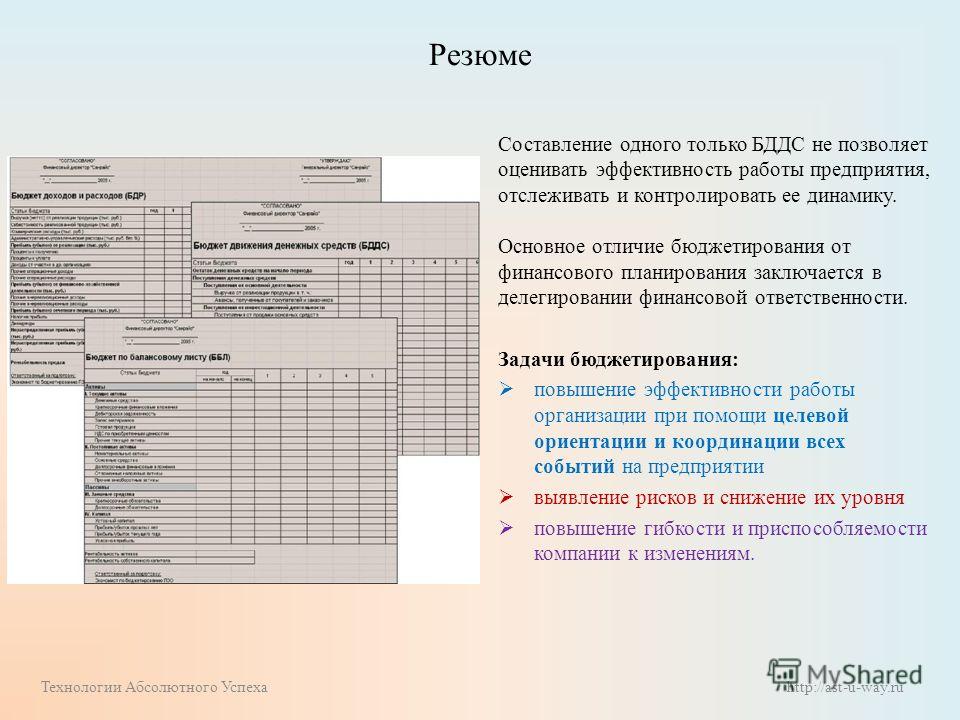

Это В расходах

В расходах БДДС является

совершенно необходимым инструментом

управления денежными потоками предприятия.

Он позволяет планировать, учитывать и

анализировать:

— объёмы денежных

поступлений и выплат;

— даты совершения

платежей и поступлений денежных средств;

— направленность

денежных потоков: поступлений – по

источникам, выплат – по целевому

назначению;

— обороты денежных

средств за период, что необходимо для

оценки потребности в дополнительных

денежных средствах;

— остатки (сальдо)

денежных средств на банковских счетах

и в кассе на контрольные даты.

Это позволяет

управлять платёжеспособностью

предприятия, т. е. своевременно погашать

свои обязательства. Это достигается с

помощью реализации следующих мероприятий:

— поддержания на

банковском счете и в кассе необходимого

для осуществления всех запланированных

платежей объёма денежных средств;

— избегания в

определённые периоды превышения выплат

денежных средств над их поступлениями;

— снижения уровня

временно свободных, а значит, «неработающих»

денежных средств. Это позволяет управлять

не только платёжеспособностью, но и

рентабельностью предприятия.

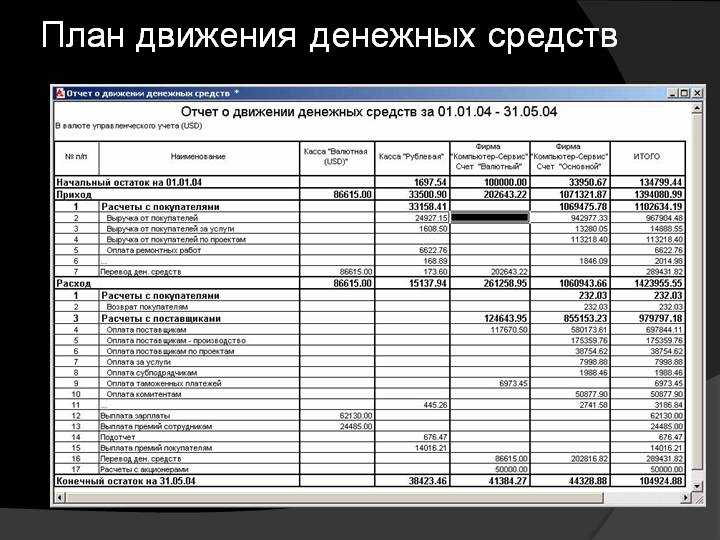

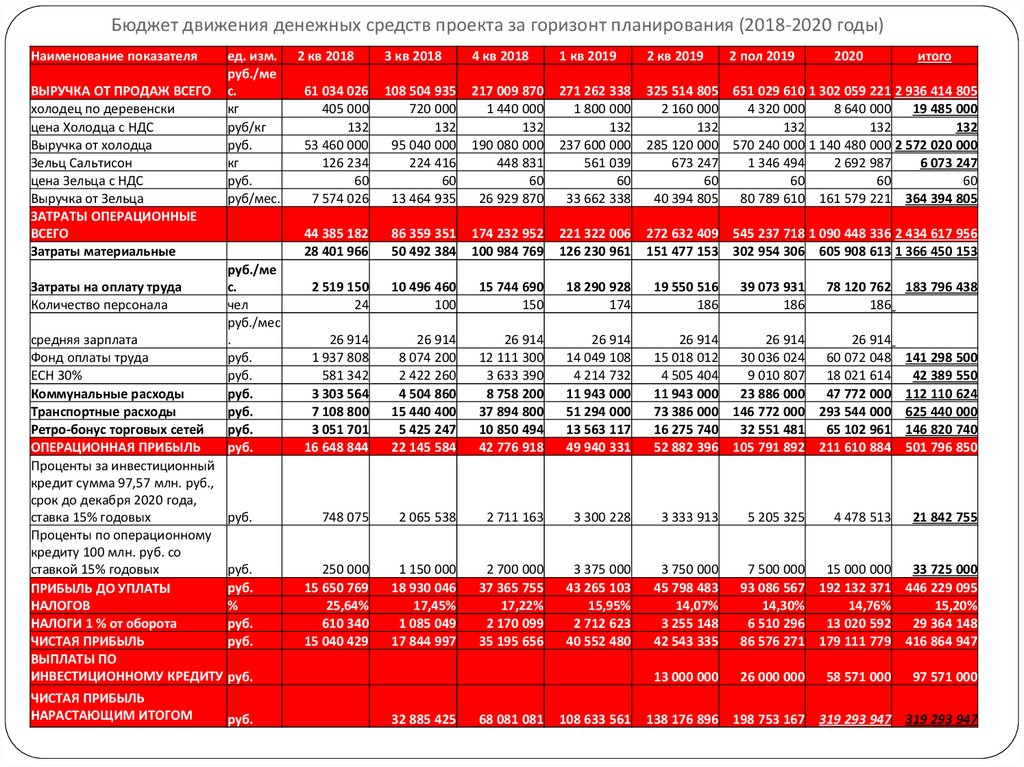

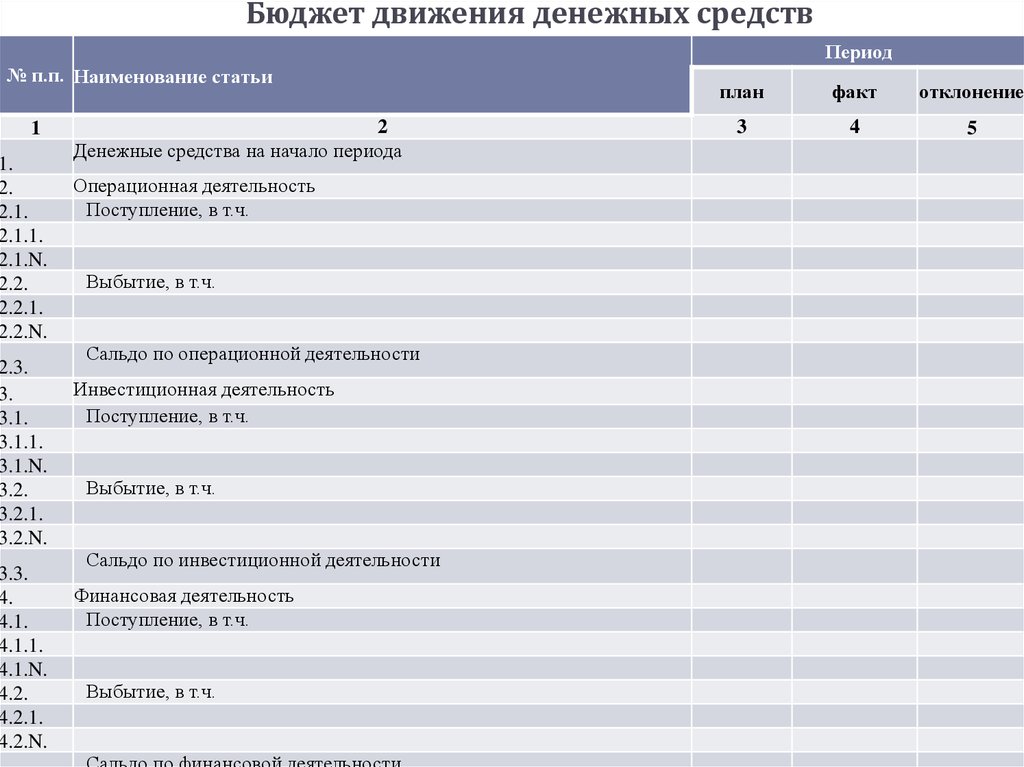

Примерная форма

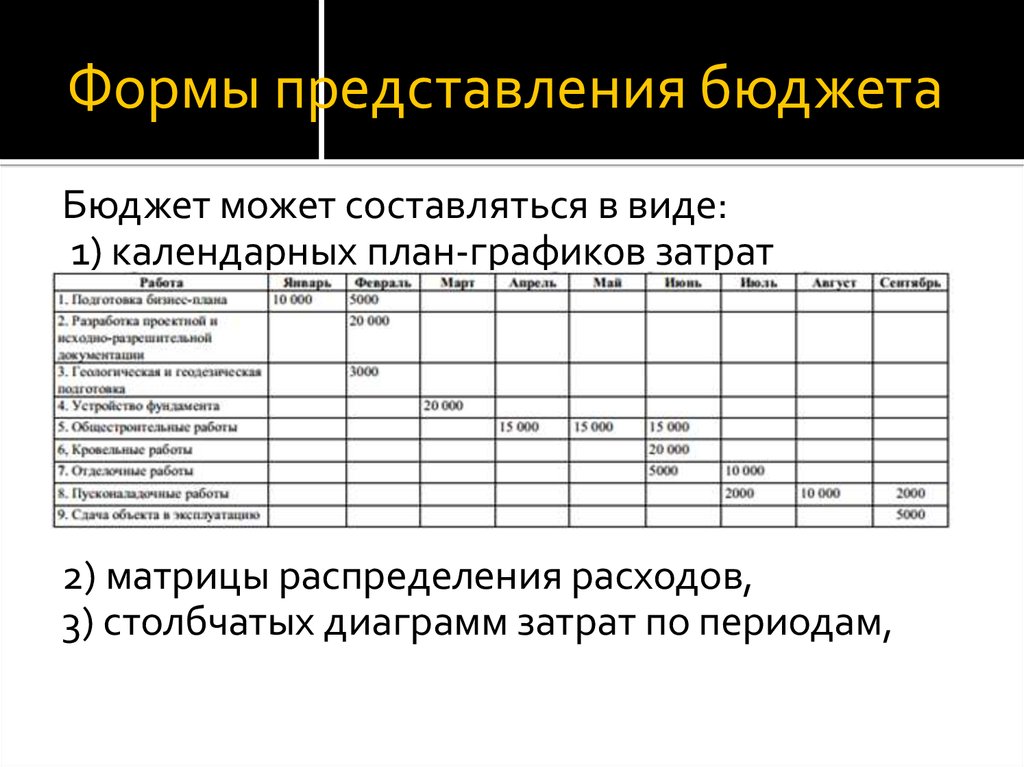

бюджета движения денежных средств в

агрегированном виде приведена в табл.

5. Он напоминает Отчёт о движении денежных

средств (типовая форма № 4 бухгалтерской

отчётности).

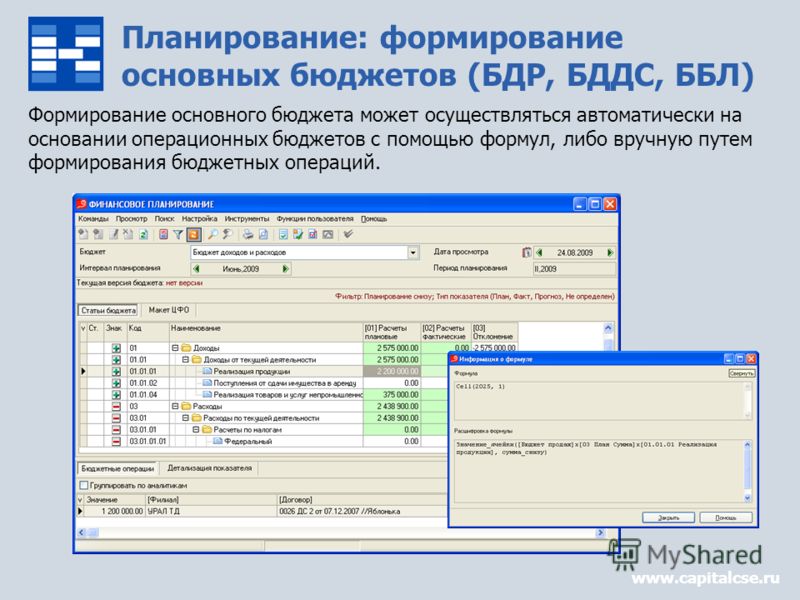

Бюджет движения

денежных средств составляется на основе

бюджета доходов и расходов с поправкой

на ожидаемые лаги. Его следует составлять

с разбивкой по месяцам. Если для какого-то

Если для какого-то

месяца окажется, что выплаты превышают

поступления, и эта разница не может быть

покрыта из имеющихся на начало месяца

денег, нужно заранее позаботиться о

том, чтобы на этот период взять деньги

в долг. Если в каком-то другом месяце

денежные поступления наоборот, будут

превышать выплаты, то «лишние деньги»

можно положить на банковский депозит

до того времени, когда выплаты снова

будут превышать поступления.

Таблица 5

только не на скорую руку

Тема бюджетирования в строительстве становится всё более актуальной. Если ещё несколько лет назад лишь некоторые строительные компании уделяли этому участку должное внимание, то теперь, пожалуй, каждая пятая строительная компания стремится к упорядоченному, чёткому и своевременному построению бюджетов. При этом речь не идёт о расширении штата сотрудников, которые будут заниматься бюджетированием. Речь идёт о специализированном программном обеспечении для строителей, которое как раз и поможет автоматизировать такой сложный и важный аспект, как бюджетирование. Безусловно, IT-компании улавливают такие потребности и стремятся предложить строителям программное обеспечение, которое, по мнению разработчиков, поможет в составлении, исполнении и контроле бюджетов. Давая всевозможным программам яркие названия, детально описывая их функционал, рекламируя их «как положено», ряду разработчиков, конечно, удалось привлечь немало клиентов. Не хотелось бы умалять компетентность IT-компаний и, тем более, представителей строительных организаций, но фактически отдельные программы, предназначенные для бюджетирования в строительстве, малополезны. Попробуем рассказать почему.

Безусловно, IT-компании улавливают такие потребности и стремятся предложить строителям программное обеспечение, которое, по мнению разработчиков, поможет в составлении, исполнении и контроле бюджетов. Давая всевозможным программам яркие названия, детально описывая их функционал, рекламируя их «как положено», ряду разработчиков, конечно, удалось привлечь немало клиентов. Не хотелось бы умалять компетентность IT-компаний и, тем более, представителей строительных организаций, но фактически отдельные программы, предназначенные для бюджетирования в строительстве, малополезны. Попробуем рассказать почему.

Незаменимый сотрудник и бюджет вручную

Помните знаменитый ролик из передачи «Ералаш»? Там весёлый мальчуган хвастался своему сверстнику новомодными часами, которые не только время показывали, но и много чего ещё умели (предсказывали погоду, например). Хвастун настолько разрекламировал своему собеседнику весьма незаурядный аксессуар, что тот был готов отдать за него плеер, кроссовки, куртку – да всё. В общем, так и произошло. Только вот прежний обладатель этих самых часов не сказал, что к ним нужны ещё и батарейки. Всё бы ничего, но батарейки эти вмешались в два огромных чемодана, весом навскидку килограммов по десять каждый. Спросите к чему это всё говорить? А к тому, что с некоторыми программами, ориентированными на бюджетирование в строительстве, происходит точно также. Для того, чтобы работать в какой-то программе, уполномоченному сотруднику нужно вручную вносить все правки. То есть, фактически программы представляют собой дублированный функционал стандартной электронной таблицы. Разница лишь в том, что они имеют другой интерфейс и некоторые дополнительные возможности анализа введённых данных. В итоге, специалист, который ведёт бюджетирование в программе, становится буквально незаменимым сотрудником, от которого зависит всё. Он точно так же может ошибиться, точно так же заболеть и не выйти на работу, уволиться и так далее. Проще говоря, программа может быть и хороша, как некоторая система, позволяющая упорядочить данные, но она оторвана от строительства в целом.

В общем, так и произошло. Только вот прежний обладатель этих самых часов не сказал, что к ним нужны ещё и батарейки. Всё бы ничего, но батарейки эти вмешались в два огромных чемодана, весом навскидку килограммов по десять каждый. Спросите к чему это всё говорить? А к тому, что с некоторыми программами, ориентированными на бюджетирование в строительстве, происходит точно также. Для того, чтобы работать в какой-то программе, уполномоченному сотруднику нужно вручную вносить все правки. То есть, фактически программы представляют собой дублированный функционал стандартной электронной таблицы. Разница лишь в том, что они имеют другой интерфейс и некоторые дополнительные возможности анализа введённых данных. В итоге, специалист, который ведёт бюджетирование в программе, становится буквально незаменимым сотрудником, от которого зависит всё. Он точно так же может ошибиться, точно так же заболеть и не выйти на работу, уволиться и так далее. Проще говоря, программа может быть и хороша, как некоторая система, позволяющая упорядочить данные, но она оторвана от строительства в целом. А в строительстве всё исходит от договоров. Нужно ориентироваться на абсолютно разные нюансы, прописанные в договоре: условия поставки материалов, темпы работ, наличие ресурсов, финансирование, сроки и так далее. Иными словами, идти нужно от учёта договоров к бюджетированию, а не наоборот.

А в строительстве всё исходит от договоров. Нужно ориентироваться на абсолютно разные нюансы, прописанные в договоре: условия поставки материалов, темпы работ, наличие ресурсов, финансирование, сроки и так далее. Иными словами, идти нужно от учёта договоров к бюджетированию, а не наоборот.

В бюджетировании, в принципе, вся сложность заключается не в его построении (для этого просто нужно потратить время), а в его актуализации и оперативной корректировке. Сплошь и рядом бюджета не придерживаются. Происходит это не из-за какого-то разгильдяйства, а по совершенно нормальным и обыденным причинам: изменение рыночной ситуации, корректировка цен на продукцию, перемены внутри строительной компании и так далее. Соответственно, бюджет, принятый к исполнению в январе, в марте может быть просто устаревшим. Естественно, его надо оперативно и, главное, без потерь важных показателей изменить. Происходить это должно быстро, просто, без лишней рутины. И это возможно.

Модуль «СтройБюджет»

А возможно это стало в модуле «СтройБюджет», который входит в состав программы «АЛТИУС — Управление строительством».

Бюджетирование в программе строится с помощью двух промежуточных документов:

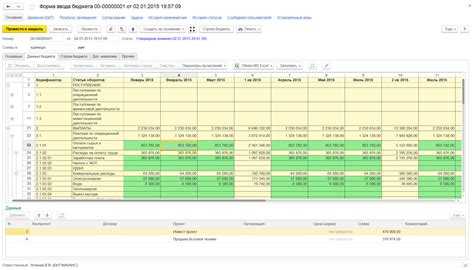

для бюджета доходов и расходов таким документом является «План по выполнению» (рисунок 1),

Рисунок 1

для бюджета движения денежных средств – «Финансовый план».

Несмотря на то, что эти документы являются промежуточными, они имеют самостоятельную ценность. Они являются основанием для принятия оперативных управленческих решений, т.к. наглядно демонстрируют, как сформировалась сумма по статье (из каких документов), какие корректировки были внесены, их последовательность, перечень договоров и статей по которым произошли перемены. При изменении значимых условий договора специалисту строительной компании, отвечающему за бюджетирование, программа выдаст автоматическое сообщение об этом.

Поскольку программа автоматизирует все службы строительного предприятия, то изменения в условия договоров вносит ряд служб (например, ПТО, СДО, юридический отдел). Как правило, сотруднику, отвечающему за финансовое планирование и бюджетирование, об этом не сообщается. А, если и сообщается, то на словах. В программе же такие изменения фиксируются, а финансисту программа адресует автоматическое сообщение о корректировке конкретного договора. Тогда задача финансиста заключается в том, чтобы проанализировать произведённые корректировки договора и понять, влияют ли они на бюджет. Если по мнению финансиста влияние очевидно или возможно, то достаточно нажать всего одну кнопку для того, чтобы бюджет был скорректирован. При этом другие договоры не будут затронуты. Проще говоря, финансисту нужно принять решение, а производить какие-то дополнительные расчёты самостоятельно не придётся.

Как правило, сотруднику, отвечающему за финансовое планирование и бюджетирование, об этом не сообщается. А, если и сообщается, то на словах. В программе же такие изменения фиксируются, а финансисту программа адресует автоматическое сообщение о корректировке конкретного договора. Тогда задача финансиста заключается в том, чтобы проанализировать произведённые корректировки договора и понять, влияют ли они на бюджет. Если по мнению финансиста влияние очевидно или возможно, то достаточно нажать всего одну кнопку для того, чтобы бюджет был скорректирован. При этом другие договоры не будут затронуты. Проще говоря, финансисту нужно принять решение, а производить какие-то дополнительные расчёты самостоятельно не придётся.

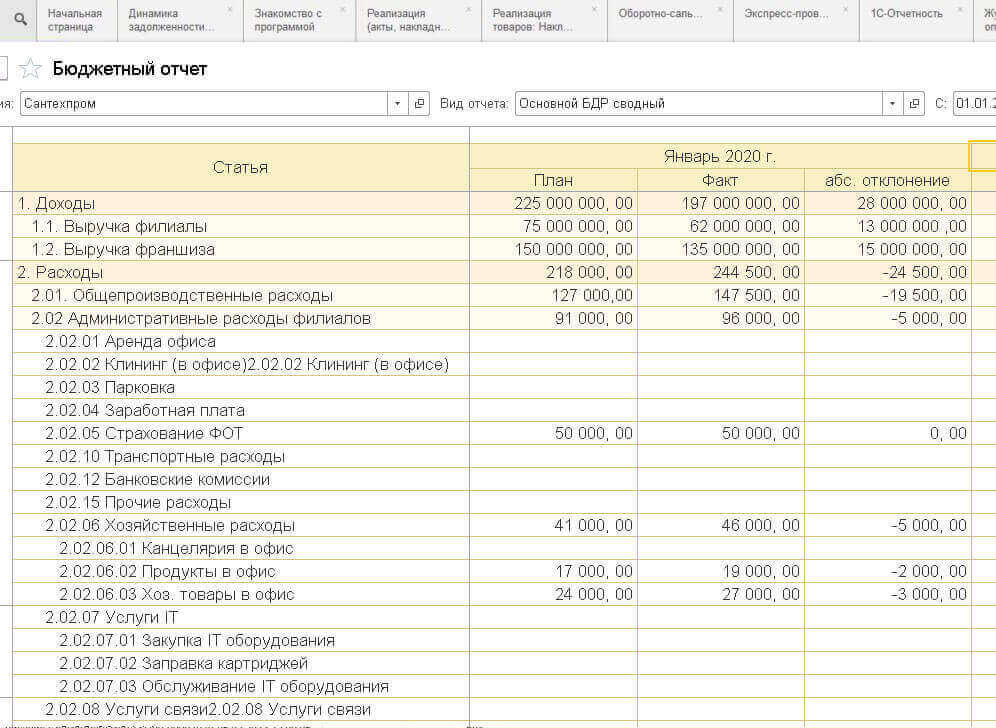

Если специалист посчитает, что эти изменения существенны, то он должен внести их в «План по выполнению» и в «Финансовый план» (одним нажатием кнопки). Как только корректировки будут зафиксированы в данных документах, они автоматически будут перенесены в бюджет предприятия. Таким образом, бюджет будет скорректирован с помощью нажатия пары кнопок. Пользователь увидит, всего лишь кликнув мышкой, сравнение плановых и фактических показателей и в «Плане по выполнению» (рисунок 2), и в «Финансовом плане», что очень важно для корректировки бюджета.

Таким образом, бюджет будет скорректирован с помощью нажатия пары кнопок. Пользователь увидит, всего лишь кликнув мышкой, сравнение плановых и фактических показателей и в «Плане по выполнению» (рисунок 2), и в «Финансовом плане», что очень важно для корректировки бюджета.

Рисунок 2

При этом с помощью данных документов можно будет отследить, по какой причине та или иная сумма, дата были изменены, что послужило источником корректировки. В программе будут разделены внесённые изменения и первоначально зафиксированные данные, и на основании этого можно будет принять оперативные управленческие решения. Таким образом, в программе «АЛТИУС — Управление строительством» бюджетирование строится автоматически на основании «Плана по выполнению» и «Финансового плана». Эти промежуточные документы представляют собой бюджет, который развёрнут до конечной операции, т.е. он максимально подробен, но можно увидеть БДР и БДДС и в классическом виде.

Важно заметить, что для каждого типа договора можно задать свои статьи бюджетирования (рисунок 3): расходы на заработную плату, расходы на технику, расходы на материалы и так далее.

Рисунок 3

При этом понятие «тип договора» строительная компания может определить для себя сама. Например, договоры могут быть разделены на коммерческие или бюджетные. Либо они могут быть разделены по типам строительства: промышленное или гражданское. Разделить можно их и по регионам. Структура статей бюджета также может быть произвольной. А участия финансиста в привязке сумм затрат по статьям бюджета не требуется никакого. Как только финансист выдал структуру статей бюджета по типам и видам договоров, а кто-то из сотрудников (юрист, специалист сметного договорного отдела) начинают формировать договор определённого типа и вида, то статьи бюджета автоматически «привязываются» к договору. Таким образом, дополнительного участия финансовой службы не требуется.

Не на скорую руку

Первая часть задачи «Бюджетирование» не случайно была включена в состав программы «АЛТИУС — Управление строительством» всего пару лет назад. По словам специалистов компании «АЛИУС СОФТ» добавлять его в первые версии программы, которые были выпущены в период с 2006 по 2008 годы, просто не имело смысла. Имеющаяся часть и не претендовала на звание полноценного бюджетирования. Как уже говорилось выше, бюджетирование в строительстве – это не отдельная область, а область взаимосвязанная со множеством сторонних факторов. Прежде всего, с учётом договоров. В седьмой версии программы «АЛТИУС — Управление строительством» (выпущена в 2011 году) функционал модуля «СтройБюджет» стал ещё шире — в него включён бюджет доходов и расходов (БДР).

В нём предусмотрены:

Автоматическая «привязка» статей БДР и БДДС при их создании (по правилам, заданным специалистами финансовых служб).

Формирование «Плана по выполнению» (на его основании готовится «Бюджет доходов и расходов») и «Финансового плана» (на его основании готовится «Бюджет движения денежных средств»).

В данном модуле «Финансовый план» может быть составлен как непосредственно из первичных документов (договоров, приложений), так и автоматически на основании «Плана по выполнению».

Генеральный директор компании «АЛТИУС СОФТ» Андрей Травкин сообщает: «Полноценное бюджетирование в программе «АЛТИУС – Управление строительством» — это реальная возможность, а не миф или рекламная уловка. В настоящее время, в условиях изменения курса валют, передела рыночной конъюнктуры, вынужденной смены поставщиков бюджеты на строительство нужно корректировать особенно оперативно. А иногда и многократно. Модуль «СтройБюджет» позволяет сделать все изменения чётко, с оглядкой на данные по проектам, объектам и договорам строительства. Наша цель – дать строительной компании полезный инструмент автоматизации, управления, контроля, который будет использоваться во благо».

Авторы: генеральный директор компании «АЛТИУС СОФТ» Андрей Травкин

Первый заместитель генерального директора компании «АЛТИУС СОФТ» Елена Астапенко.

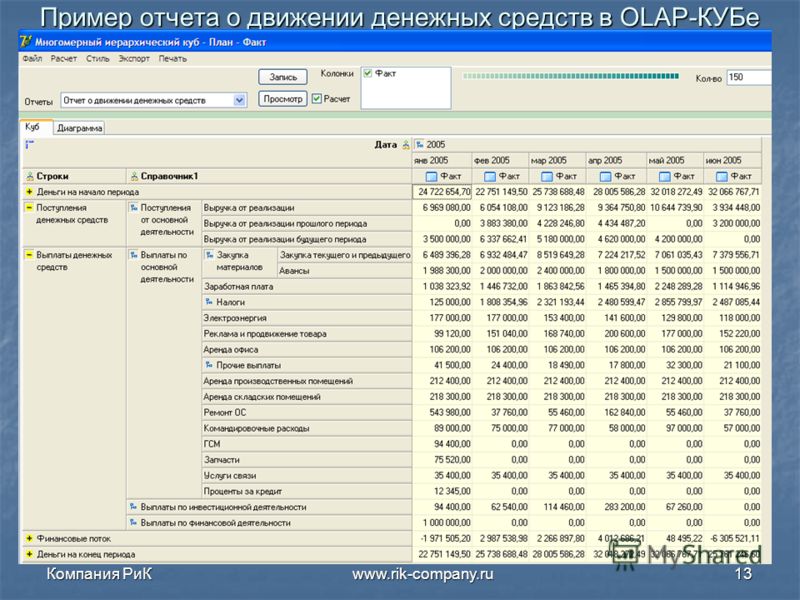

Настройка бюджетирования в 1С ERP, Комплексная Автоматизация

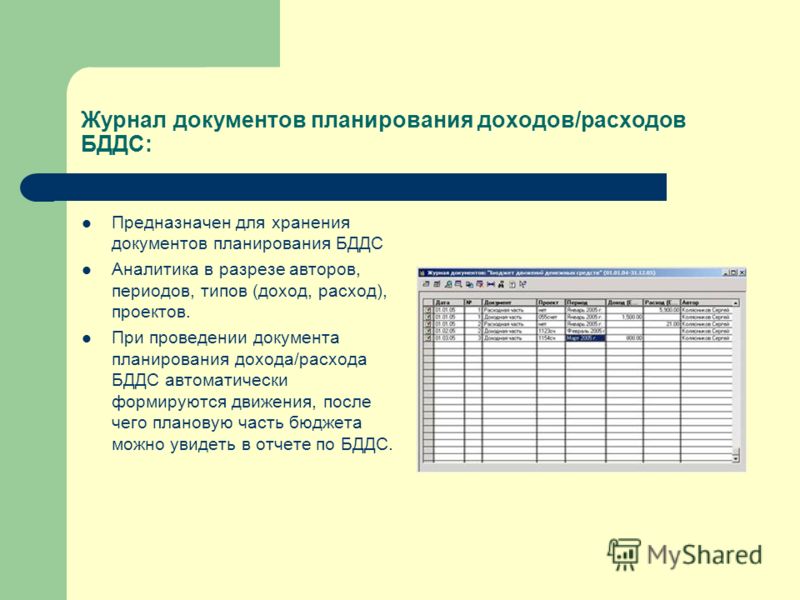

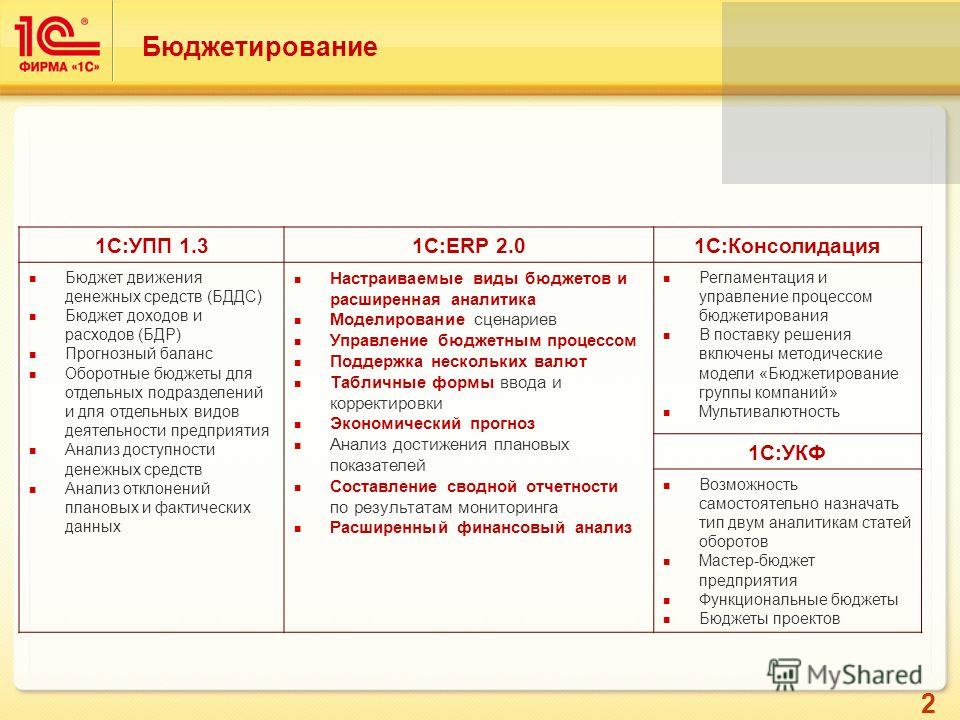

Целью статьи является демонстрация примеров настройки бюджетирования в программах 1С:Комплексная автоматизация 8, 1С: ERP. Управление предприятием 2, выполненных сотрудниками компании КГ «Инспро» на реальных проектах по внедрению блока Бюджетирования у наших клиентов.

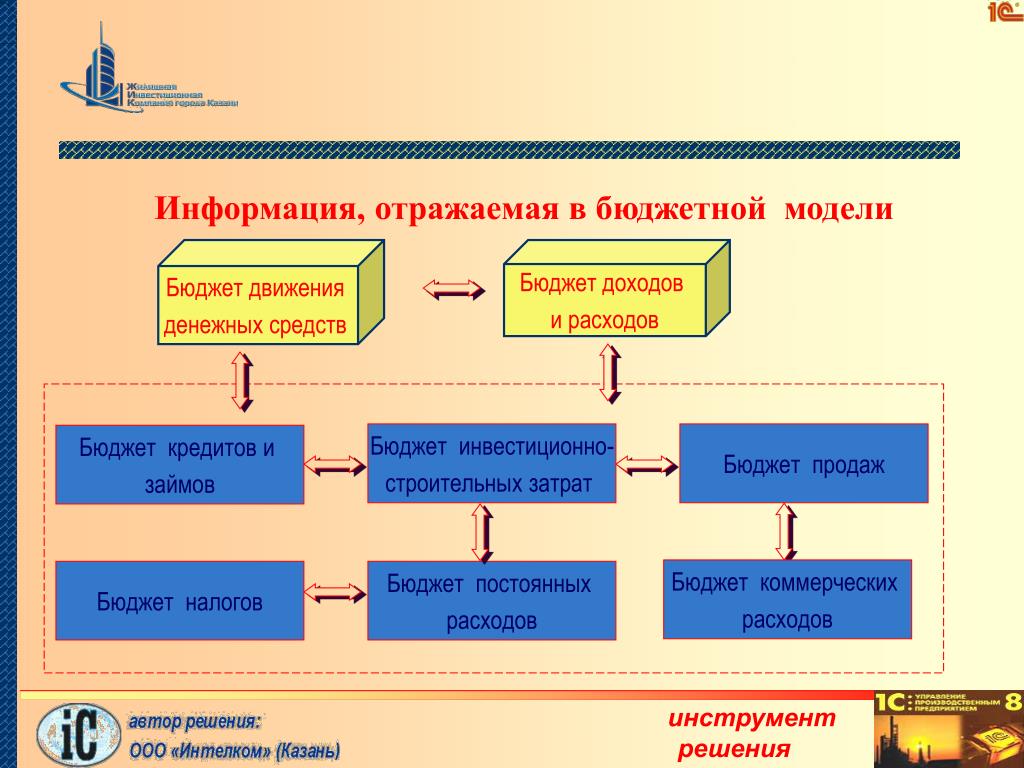

Многие знают, что бюджетирование — это управленческая технология, которая решает задачи планирования, анализа и контроля над финансово-хозяйственной деятельностью предприятия, а также процесс, позволяющий реализовать эту технологию. Бюджетирование охватывает все участки деятельности предприятия: закупки, производство, продажи, запасы, казначейство и прочие сферы деятельности предприятия.

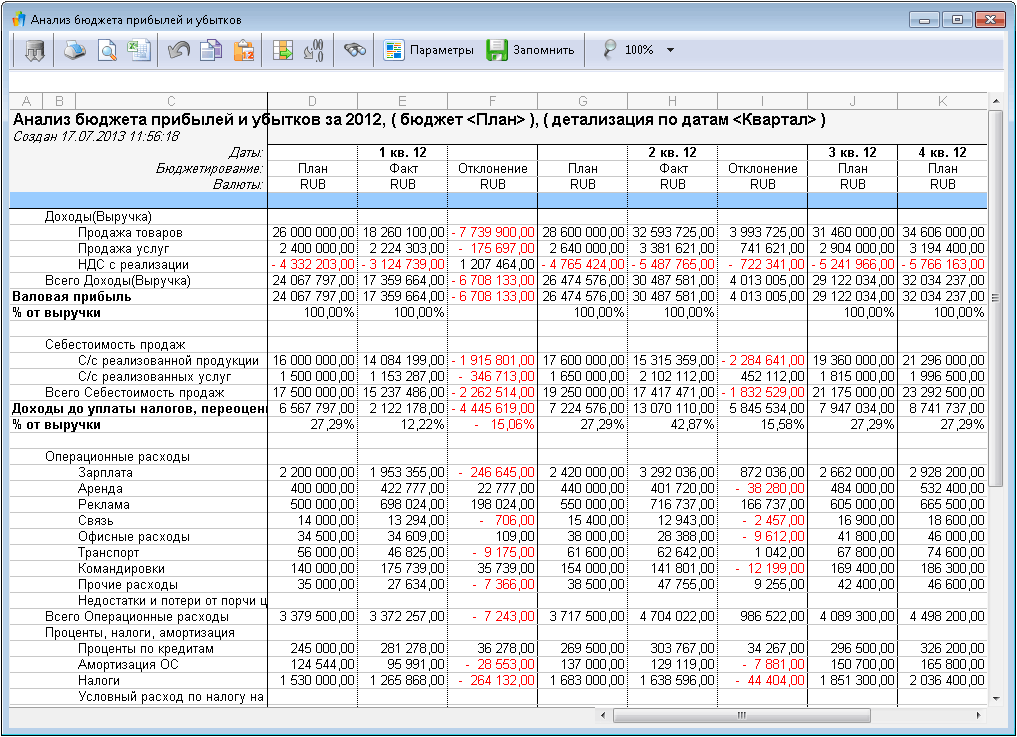

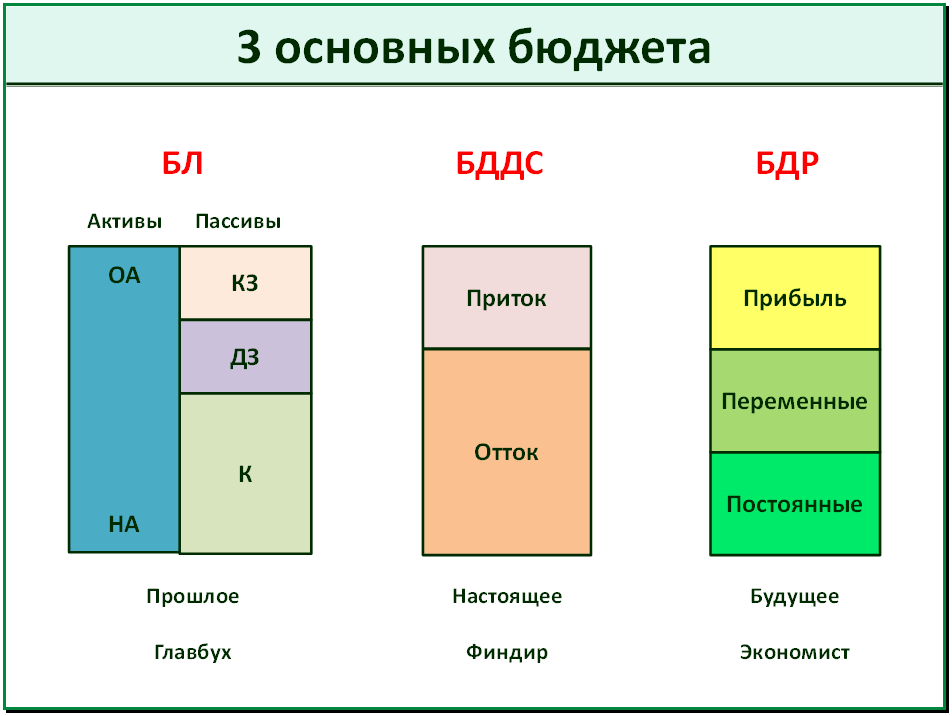

Следует выделить основные бюджеты предприятия. Это агрегирующие финансово-хозяйственную деятельность предприятия бюджеты, позволяющие принимать управленческие решения на стратегическом и тактическом уровне управления предприятием:

Это агрегирующие финансово-хозяйственную деятельность предприятия бюджеты, позволяющие принимать управленческие решения на стратегическом и тактическом уровне управления предприятием:

- Бюджет доходов и расходов (БДР)

- Бюджет движения денежных средств (БДДС).

- Прогнозный баланс (Бюджет по балансовому листу (ББЛ)).

В программах 1С, бюджеты (бюджетные отчеты) строятся по принципу КОНСТРУКТОРА. Бюджетные отчеты собираются из статей, которые в свою очередь детализируются по аналитикам.

Плановые и фактические данные вводятся в систему по сценарию. Для ввода плановых данных создаются сценарии, которые используются для заполнения документов Экземпляр бюджета, а фактические данные получаются из движений документов и формируемых ими записей в регистрах.

рис.1

Сценарий Фактические данные, не может использоваться для целей планирования, он используется для отражения фактических данных в бюджете, которые получаются из движений документов и формируемых ими записей в регистрах.

Варианты получения фактических данных.

-

Получение данных из проводок бухгалтерского учета; -

Получение данных из движений по оперативным регистрам; -

Создание произвольного запроса к любым данным системы в произвольном порядке. -

При получении фактических данных из проводок бухгалтерского учета или из регистра оперативного учета существует ряд ограничений:

• В бухгалтерском учете это количество субконто и необходимость формирования правил получения фактических данных под каждую пару счетов.

• В оперативном учете ограничение заключается в необходимости формирования правила получения фактических данных под каждую хозяйственную операцию.

Поэтому для получения более универсального результата удобнее использовать произвольный запрос к соответствующему регистру, существующему в системе. Например, для получения данных по движению затрат можно использовать регистр «прочие расходы».

Рассмотрим на примере формирования произвольного запроса к регистру «Прочие расходы».

Запросы предназначены для извлечения и обработки информации из базы данных для предоставления пользователю в требуемом виде.

С помощью механизма запросов к регистру «прочие расходы» и используя схему компоновки данных (СКД) (рис. 2)

рис.2

становится возможным получение данных из различных разделов источника данных: статья расходов, тип расходов, аналитика и др. (рис. 3).

рис.3

В результате использования произвольных запросов к регистру мы получаем данные в нужной аналитике (рис.4)

рис.4

Использование дополнительных реквизитов

Для того, чтобы упростить настройку отчета можно применить дополнительные реквизиты, которые дадут возможность установить соответствие данных бухгалтерского и управленческого учета.

Например:

- использование дополнительных реквизитов для переименования статей доходов и расходов, статей Денежных средств (ДС).

В новых редакциях программ 1С была существенно усовершенствована подсистема дополнительных реквизитов «Дополнительные реквизиты и сведения». Данная подсистема позволяет пользователю самому добавлять реквизиты и сведения к объектам программы, не прибегая к помощи программиста (рис 5).

рис.5

Специалистами КГ «Инспро» было реализовано решение, которое позволило использовать дополнительные реквизиты для переименования статей доходов и расходов в БДР и БДДС. Пример реализации (рис. 6)

рис.6

Дополнительные реквизиты возможно использовать в качестве аналитик статей бюджета (рис.7):

рис.7

Также возможно настроить отражение дополнительных реквизитов в справочнике прочие расходы (рис. 8):

8):

рис.8

Настройка динамических списков

Динамический список — это интерфейсный объект встроенного языка, который используется для отображения различных списков объектов базы данных или необъектных данных — записей регистров.

Например, динамический список используется для отображения списка документов продажи товара (рис. 9)

рис.9

Динамический список для целей бюджетирования формируется исходя из количества данных внесенных в систему за соответствующий период, чем больше данных, тем объемнее будет список.

Используя возможности динамических списков, нашими специалистами получен следующий результат:

При добавлении новых статей бюджетов, их группировок не приходится полностью перенастраивать отчеты БДР и БДДС, так как информация автоматически подгружается из источников данных по соответствующим отборам.

Рис. 10

10

Далее в бюджете идет настройка структуры с помощью аналитик. Рис. 11. 12

рис.11

рис.12

Исключение внутригрупповых оборотов

Для передачи товаров и услуг между собственными организациями в ПП 1С возможно использование механизма «Интеркампани». Исключение таких оборотов не сложно, т.к. продажи проходят между собственными Организациями и используются специальные документы.

Специалистами АО КГ «Инспро» были настроены статьи бюджетов и показатели бюджетов с исключением ВГО при оказании услуг между собственными Контрагентами, настроены схема получения фактических данных (рис. 13-14) и отборы (рис. 15).

рис.13

рис.14

рис.15

Для работы данного механизма используется Дополнительный реквизит, настроенный к справочнику Партнеры. Необходимо, чтобы в карточке Партнера был установлен отличительный признак ВГО (рис. 16).

16).

рис.16

Использование доп. реквизита для отбора в статье (Рис.17):

рис.17

Результирующий отчет, демонстрирующий настройку статей и показателей бюджетов с исключением ВГО представлен на рис. 18 и 19.

рис.18

рис 19

Движения денежных средств

По ВГО (Рис. 20)

рис.20

» Без учета ВГО (Рис. 21)

рис.21

Использование нефинансовых показателей для различных задач

Нефинансовый показатель позволяет транслировать в систему бюджетирования такие показатели, как цены, процентные ставки, площади, а также дает возможность задать сезонные колебания продаж. Специалистами АО КГ «Инспро» реализован пример использования нефинансовых показателей для фиксации размера сдаваемых в аренду помещений. На рисунках 22,23, 24 показан пример процесса ввода значений нефинансовых показателей в 1С

На рисунках 22,23, 24 показан пример процесса ввода значений нефинансовых показателей в 1С

рис.22

рис.23

рис.24

Для получения плановых данных в днях используются планы продаж (рис. 25-27), а фактические данные из реализаций.

рис.25

рис.26

рис.27

В результате расчета суммового плана продаж, который предполагает перемножение количественного плана продаж в днях на значения площади из нефинансового показателя, получаем результат (рис. 28).

рис.28

Пример получения плановых данных по статье бюджета из фактических данных другой статьи бюджета

Уникальность данного решения: План продаж 2-ух типов (Согласованный/Несогласованный), при этом несогласованные цифры со временем становятся согласованными. Необходимо было реализовать возможность корректировки планов и автоматическое их заполнение. Для корректировки планов было использовано скользящее планирование (рис. 29), для автоматического заполнения – фактические данные другой статьи.

Для корректировки планов было использовано скользящее планирование (рис. 29), для автоматического заполнения – фактические данные другой статьи.

рис. 29

рис.29-а

рис.29-b

рис.29-c

Разработка планов, в которых используются разные валюты

Для составления бюджетов возможно использование различных валют. Это может быть полезно также в случае, если затраты по закупке товаров за границей были понесены в различных валютах. Для этого в отчете можно задать значения курса валюты и ставки НДС, как показано на рисунке 30.

рис.30

рис.30a

рис.30b

рис.30c

Курсовая разница: Доход – Расход сальдо

Нередко возникают требования клиентов вывести сальдо по курсовым разницам в одну строку бюджета. Возможности программы позволяют получить разницу в одной строке. Основным результатом специалистов АО КГ «Инспро» является созданная статья бюджета, в которой одновременно учтены и отрицательные, и положительные курсовые разницы.

рис.31

рис.32

рис. 33

рис.34

рис.35

Для отражения начальных и конечных остатков по периоду используются бюджетные показатели и устанавливается их связь с бюджетными статьями.

рис.36

рис.37

Демонстрация_особых_решений_АО_КГ_Инспро.pdf

2.8 Мб

Что такое бюджетирование и бюджет в Вашей компании — статья от «Национальный, бизнес-центр» 🎓Education.ua

- Статьи

- Профессии

- Блог учебных заведений

- Национальный, бизнес-центр

18 сентября 2012

- ТренингиProject management, управление проектамиБухгалтерия, учет и налогиФинансы, кредит, банковское дело

Бюджетирование как одна из составляющих систем управления финансами интенсивно применяется во многих российских предприятиях. Смысл любой системы бюджетирования — управление бюджетными данными, бюджетами.

Смысл любой системы бюджетирования — управление бюджетными данными, бюджетами.

Бюджет — это в первую очередь план, план чего-то. Он может быть выражен в денежных величинах, а может и в количественных. Как и в любых планах, величины прогнозируются на какую-либо будущую дату или за какой-либо будущий период. Например, я планирую сегодня утром совершить пробежку длиной в пять километров. Это значит, что мой бюджет по пробежке на сегодня утром — пять километров. Если я пробегу меньше — бюджет не выполню, а больше — перевыполню.

Конечно, любой план должен преследовать какую-то цель. Также и составление бюджета как такового преследует ряд целей: установление потребностей в тех или иных ресурсах; эффективное управление имеющимися ресурсами. Бюджет также позволяет понять и оценить возможности и слабые места, оптимизировать использование и распределение ресурсов.

Бюджет всегда ставит определенные цели, к которым надо стремиться. Я определил бюджет по пробежке на сегодня в пять километров, значит я буду стремиться их пробежать, не так ли?

Я определил бюджет по пробежке на сегодня в пять километров, значит я буду стремиться их пробежать, не так ли?

Действующее предприятие (организация) постоянно перерабатывает различного рода ресурсы (запасы и материалы, профессионализм работников, приобретенные товары и услуги и т.д.) и превращает их в свой товар (услугу, работу), который должен продаваться. Таким образом, в любом предприятии есть объекты, которые могут быть подвержены процедурам планирования, а значит и составления бюджета.

Классический набор бюджетов, использующихся в планировании деятельности коммерческого предприятия — бюджет доходов и расходов, бюджет движения денежных средств, прогнозный баланс. Конечно, наличие этих трех бюджетов не исключает применение и других бюджетов, ведь, напоминаю, бюджет — это план, а планированию может быть подвергнуто все что угодно. Появляются бюджеты по подразделениям, налоговый бюджет, бюджет реализации ключевого вида продукции предприятия и т.д.

Остановлюсь на этих трех бюджетах.

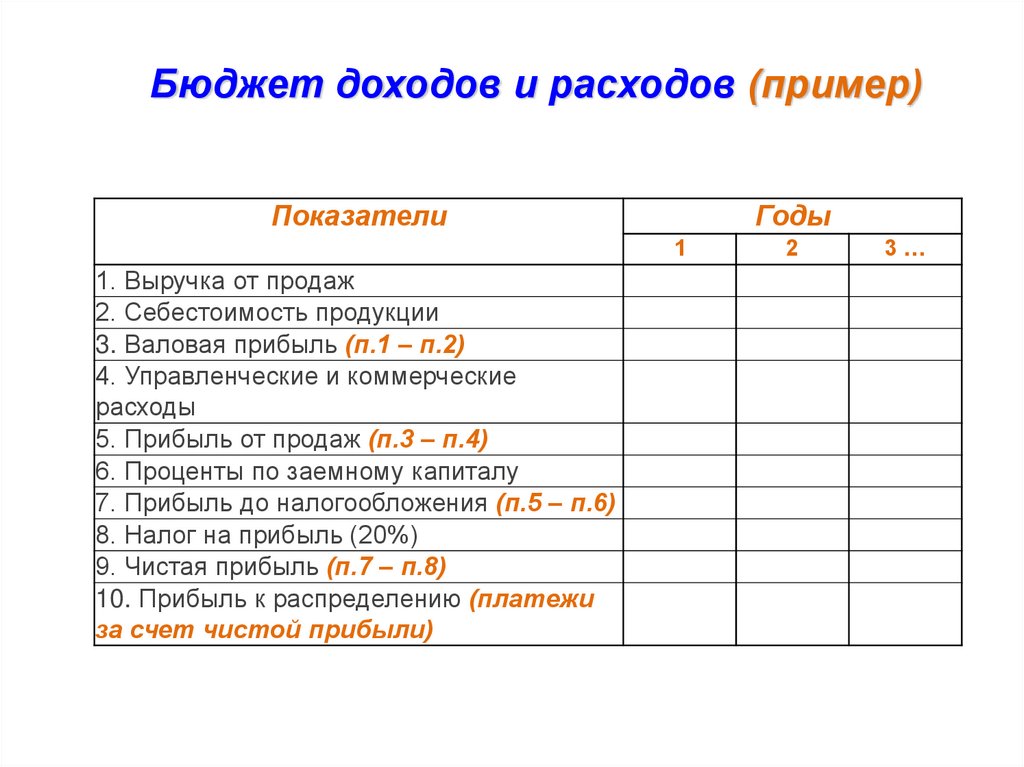

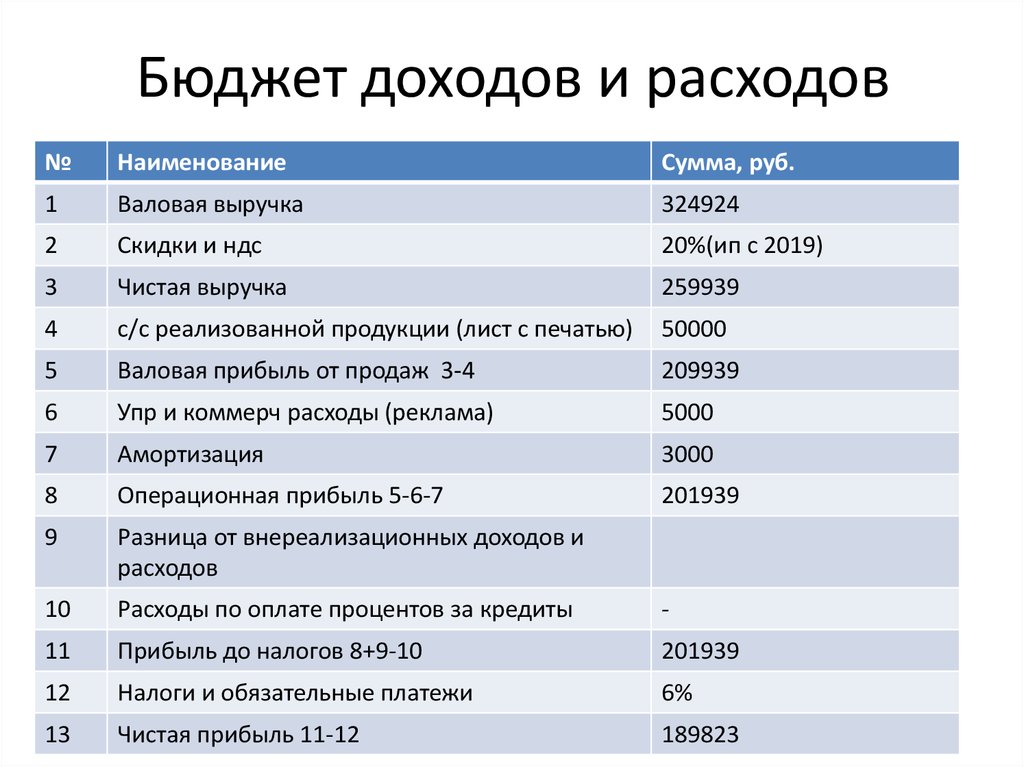

Бюджет доходов и расходов. Название говорит само за себя: это план получаемых доходов и осуществляемых расходов предприятия на определенный период. Предприятие оформляет этот бюджет в зависимости от номенклатуры планируемых доходов и расходов. Номенклатура или бюджетная классификация определяет статьи доходов и расходов, по которым осуществляется планирование. Например, доходы могут быть как по основной деятельности, так и непредвиденные, а классификация расходов порой вообще уникальна для предприятия. Статья расходов под названием «Расходы на оплату труда«, в которой обычно планируют заработную плату сотрудников, может превратиться в несколько статей в зависимости от видов сотрудников: администрация, коммерческое управление, управление обеспечения и т.д.

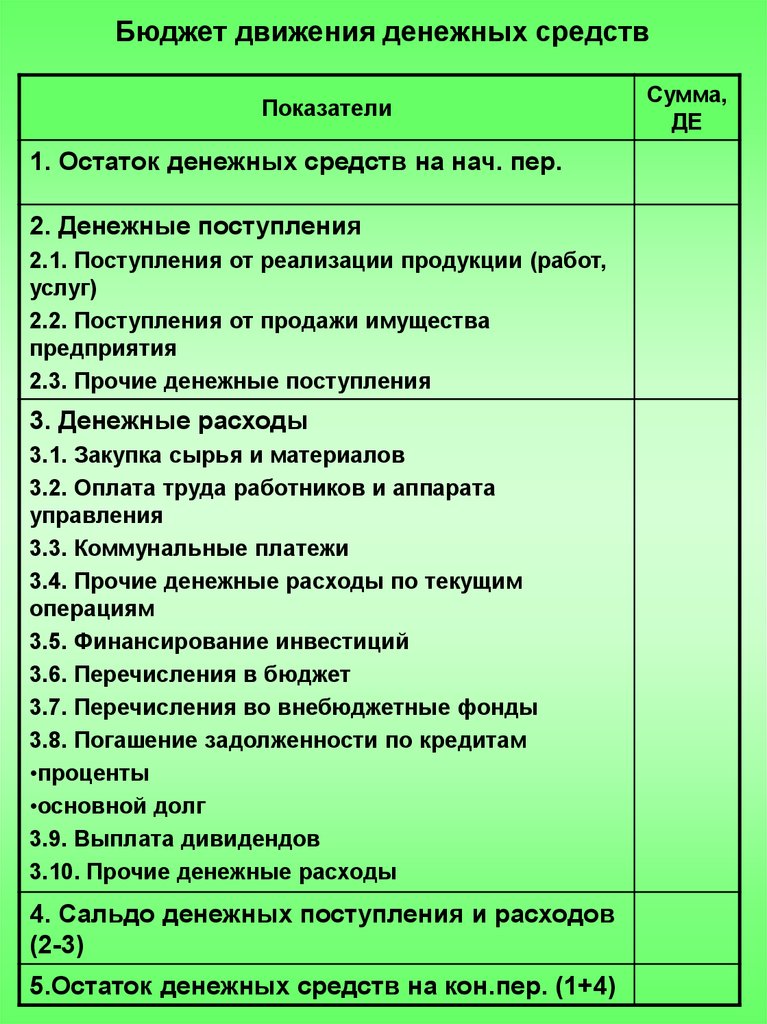

Бюджет движения денежных средств.

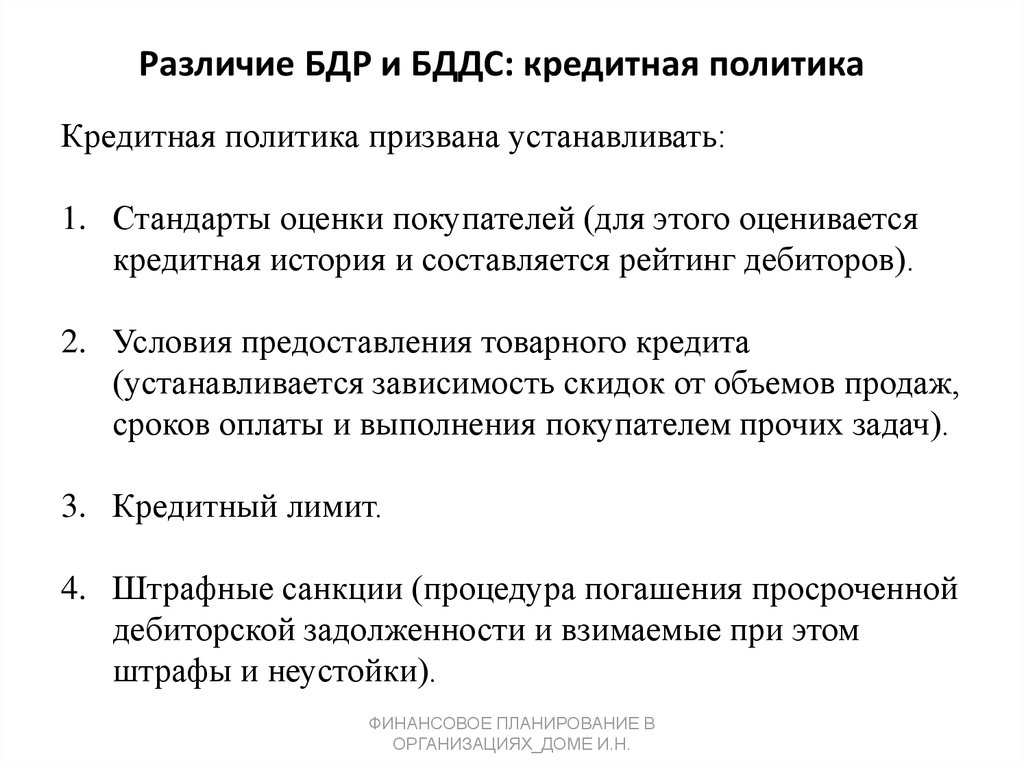

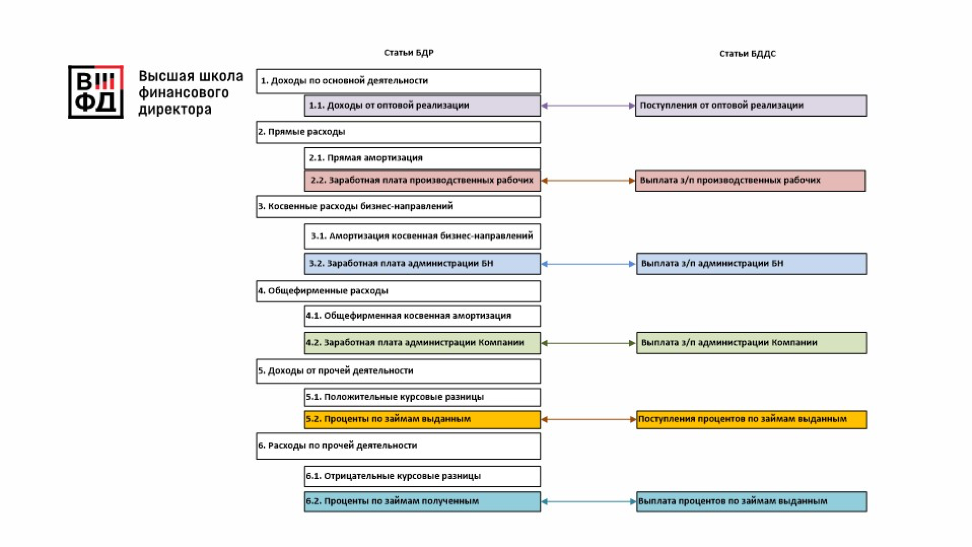

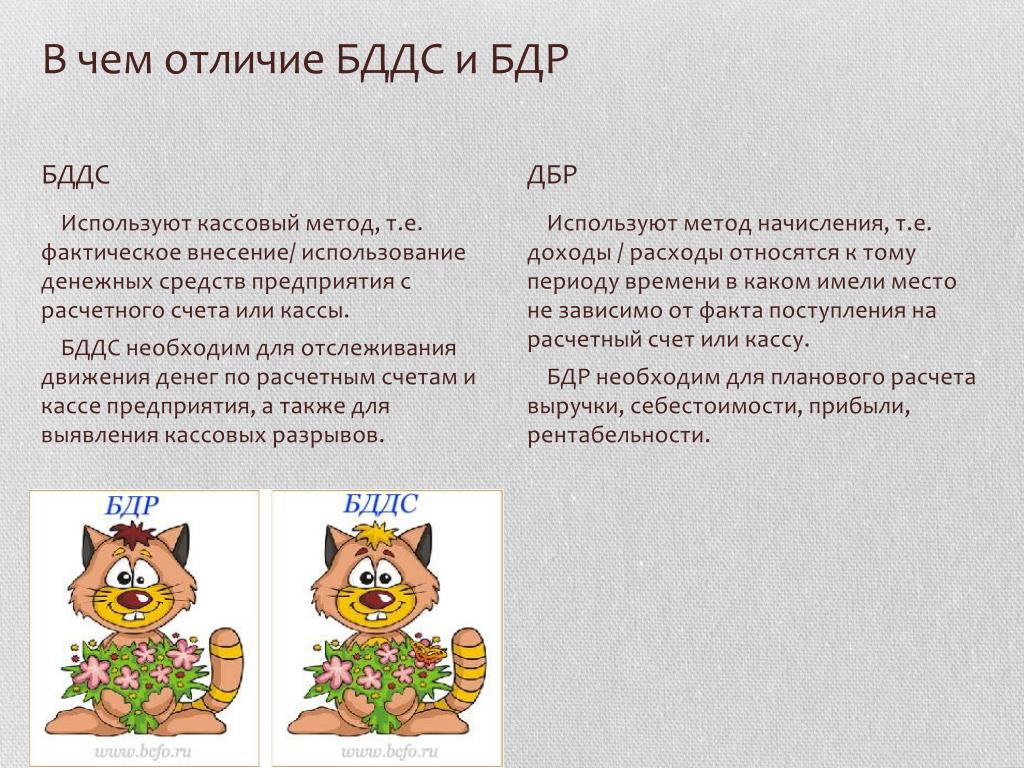

В своей профессиональной деятельности я часто сталкивался с тем, что даже финансовые директора предприятий порой путают бюджет движения денежных средств (БДДС) и бюджет доходов и расходов (БДР). Они действительно очень похожи, оба оформляются на определенный период, оба используют одну и ту же бюджетную классификацию, но преследуют совершенно разные цели, используют совершенно разные принципы учета. Подумайте: есть ли разница между доходом и поступлением денег? Есть ли разница между оплатой поставщику и получением от него материалов? Так отличаются и эти два бюджета: БДР учитывает прогнозируемые начисления доходов и расходов, происходящие в результате отгрузки (получения) товаров, начисления заработной платы и налогов и т.п.; БДДС учитывает планы поступлений и расходования живых денежных средств.

Они действительно очень похожи, оба оформляются на определенный период, оба используют одну и ту же бюджетную классификацию, но преследуют совершенно разные цели, используют совершенно разные принципы учета. Подумайте: есть ли разница между доходом и поступлением денег? Есть ли разница между оплатой поставщику и получением от него материалов? Так отличаются и эти два бюджета: БДР учитывает прогнозируемые начисления доходов и расходов, происходящие в результате отгрузки (получения) товаров, начисления заработной платы и налогов и т.п.; БДДС учитывает планы поступлений и расходования живых денежных средств.

БДДС также есть специфические особенности. Так, при оформлении БДДС в обязательном порядке надо отличать движения денежных средств: движения, связанные с текущей деятельностью предприятия; инвестиционные движения; финансовые движения.

Под инвестиционными движениями денежных средств понимаются поступающие инвестиции в предприятие со стороны акционеров, сторонних инвесторов; инновационные и инвестиционные расходования, например, с целью приобретения внеоборотных активов.

Под финансовыми движениями денежных средств понимаются поступающие кредиты и займы, расходования на их погашение и обслуживание (процентные платежи).

Любое движение денежных средств, любое получение доходов или начисление расходов изменяет баланс предприятия. А значит, при так или иначе оформленных БДР и БДДС можно сделать прогнозные балансы на определенные даты, которые будут отражать планируемое состояние предприятия, структуру его активов и пассивов.

Что же позволяют делать бюджеты?

При наличии грамотно составленного бюджета руководство получает возможность так или иначе видеть будущее предприятия. Анализ исполнения бюджетов также дает свои результаты: обнаруживаются скрытые резервы или, наоборот, неизвестные слабые стороны. На основе оперативной информации по исполнению того или иного бюджета руководство может принимать оперативные решения. С помощью бюджетов очень часто организовывают системы поощрения сотрудников. Если же говорить языком цифр, опираясь на опыт, то я лично могу с уверенностью сказать, что наличие бюджетной системы на предприятии позволяет увеличить ее прибыль минимум на 5-10%.

Нужны ли вашему предприятию эти бюджеты? Тут решать вам, посмотрите, что выгоднее: иметь или не иметь бюджет. Если все-таки решили, что выгоднее иметь, не забудьте учесть все затраты, которые понесет предприятие для постановки и ведения бюджетирования.

Если же вы составляете бизнес-план, то в этом случае вам вообще без бюджетов не обойтись.

С чего начать, если у вас небольшое предприятие, и вы не готовы к организации бюджетного управления? Начните с БДДС на ближайший месяц. Понимание, как поступают и расходуются деньги, есть у всех, а самостоятельное формирование бюджета позволит вам понять принципы бюджетирования. Через месяц сравните прогнозные показатели и фактические, проведите элементарный анализ исполнения бюджета. Абсолютно уверен, что вы очень много нового узнаете о своем предприятии, посетив тренинг » Бюджетирование, KPI – мотивация для руководителей«

Ну, а если будут трудности — заходите на сайт www.nbc.ua пишите, звоните. ..

..

SDR против BDR: в чем разница?

SDR и BDR являются акронимами для представителя по развитию продаж (SDR) и представителя по развитию бизнеса (BDR). Даже опытным специалистам по продажам может быть трудно различить эти часто сбивающие с толку названия должностей.

Представителям по развитию продаж (SDR) обычно поручается выявление и квалификация возможностей продаж по входящим каналам. Представители по развитию бизнеса (BDR) в основном занимаются открытием нового бизнеса и изучением новых рынков через исходящие каналы.

И BDR, и SDR являются важными позициями в рамках цикла продаж. Поскольку эти две роли внутренних продаж довольно схожи, их может быть трудно отличить друг от друга.

В этой статье объясняются различия между ролями и то, как они вписываются в организацию, чтобы вы могли принять обоснованное решение о том, какая роль лучше всего подходит для вашей команды.

Что такое SDR?

SDR — это роль, которая в первую очередь сосредоточена на квалификации входящих потенциальных клиентов и, в конечном итоге, на превращении тех, кто хорошо подходит, в клиентов, передавая эту возможность старшему менеджеру по продажам. SDR часто тесно сотрудничают с отделами маркетинга и продаж, чтобы определить потенциальных клиентов, составить списки, а затем привлечь этих потенциальных клиентов по телефону, электронной почте или другим каналам связи. Они несут ответственность за ведение разговоров, которые в конечном итоге приводят к встречам с менеджером по работе с клиентами (AE), чтобы закрыть возможность.

Преимущества SDR

- Работа SDR обеспечивает квалифицированные встречи для AE, что обычно приводит к большему количеству закрытых сделок.

- Они создают прочные отношения с вашими потенциальными клиентами на ранних этапах цикла продаж.

- SDR могут снизить нагрузку на другие команды, действуя в качестве привратников и давая им больше времени, чтобы сосредоточиться на задачах, которые имеют решающее значение для заключения сделок и получения дохода.

Взяв на себя начальный этап цикла продаж, они позволяют менеджерам по работе с клиентами уделять больше времени более поздним этапам, которые требуют большего мастерства и опыта.

Взяв на себя начальный этап цикла продаж, они позволяют менеджерам по работе с клиентами уделять больше времени более поздним этапам, которые требуют большего мастерства и опыта.

Взяв на себя начальный этап цикла продаж, они позволяют менеджерам по работе с клиентами уделять больше времени более поздним этапам, которые требуют большего мастерства и опыта.

Взяв на себя начальный этап цикла продаж, они позволяют менеджерам по работе с клиентами уделять больше времени более поздним этапам, которые требуют большего мастерства и опыта.Что такое BDR?

BDR фокусируется на создании новых возможностей для бизнеса путем добавления новых контактов в воронку продаж. Это достигается за счет исходящего поиска, также называемого «холодным охватом».

Каждый день BDR постоянно думает о свежих идеях и стратегиях развития лидов, чтобы найти потенциальных клиентов для вашей воронки. Обычно это делается с помощью холодных звонков и электронных писем, и это предполагает тесное сотрудничество с маркетологами для поддержки их кампаний.

Преимущества BDR

- BDR могут взять на себя часть обязанностей по продажам, высвобождая ваше время, чтобы сосредоточиться на других областях бизнеса.

- Они помогают специалистам по продажам добиться успеха, устанавливая отношения с потенциальными клиентами и превращая холодные лиды в теплые.

- Они могут предоставить ценную информацию о потенциальных клиентах. BDR проводят много времени, разговаривая с потенциальными клиентами и узнавая их потребности. Эта информация может быть использована для улучшения ваших продуктов и услуг путем определения тенденций и возможностей роста.

SDR и BDR: объяснение различий

Итак, каковы различия между SDR и BDR? Давайте посмотрим поближе:

SDR имеют одну основную цель: генерировать потенциальных клиентов для менеджеров по работе с клиентами (AEs), чтобы закрыть. Они начинают с квалификации входящих потенциальных клиентов, а затем продвигают этих потенциальных клиентов через начальные этапы цикла продаж, пока они не станут квалифицированными возможностями для AE, чтобы представить и закрыть.

BDR также генерируют потенциальных клиентов, но их внимание сосредоточено на создании потенциальных возможностей на их территории, а не на передаче их AE как можно скорее.

SDR отвечает за квалификацию входящих лидов; BDR отвечает за создание новых.

SDR отвечает за привлечение потенциальных клиентов и создание новых возможностей для других старших менеджеров по продажам для работы с потенциальными клиентами. Из-за высокой текучести потенциальных клиентов на этой должности SDR должны тратить больше часов, чтобы совершать больше звонков и отправлять больше электронных писем потенциальным клиентам, которые могут быть не так заинтересованы в регистрации.

BDR отвечает за взращивание потенциальных клиентов, которые были получены в результате холодных усилий, и превращение их в возможности для закрытия старшим продавцом. Они сосредоточены на развитии отношений со своими потенциальными клиентами и обеспечении того, чтобы их потенциальные клиенты соответствовали тому, что может предложить их компания.

В заключение, SDR имеет большее количество входящих потенциальных клиентов, в то время как BDR имеет меньшее количество потенциальных клиентов, но потенциальные клиенты BDR должны иметь более высокую ценность, поскольку они считаются наиболее подходящими целями в рамках профиля идеального клиента (ICP).

SDR фокусируются на входящих лидах, а BDR — на исходящих лидах. Входящие лиды генерируются маркетинговыми усилиями компании, например, посетители веб-сайта, которые заполняют форму или конвертируются с помощью рекламы. Исходящие лиды генерируются отделом продаж за счет усилий по привлечению потенциальных клиентов, таких как клиенты, которые получают холодные звонки или электронные письма.

Следующее большое различие между SDR и BDR заключается в продажах и развитии бизнеса. SDR ориентированы на продажу продукта или услуги потенциальным клиентам, в то время как BDR сосредоточены на развитии новых отношений с идеальными клиентами и вовлечении их в воронку продаж.

SDR должны быть в состоянии продать продукт или услугу, в то время как BDR должны иметь возможность развивать отношения. Оба навыка важны, но они разные.

SDR против BDR: какой из них подходит именно вам?

Ответ на этот вопрос зависит от потребностей вашей компании. Если вы ищете кого-то, кто сможет привлечь большое количество потенциальных клиентов за короткий период, то SDR, вероятно, будет лучшим выбором. Если вы ищете кого-то, кто будет развивать отношения с вашими идеальными клиентами, то лучшим выбором будет BDR.

Если вы ищете кого-то, кто будет развивать отношения с вашими идеальными клиентами, то лучшим выбором будет BDR.

Важно помнить, что как SDR, так и BDR являются важными частями цикла продаж вашей компании. Без SDR у вас не было бы никого, кто бы квалифицировал ваших лидов и следил за тем, чтобы информация, передаваемая вашим AE, была точной. Без BDR у вас не было бы квалифицированных лидов, которые не слышали о вашем продукте (ах), в реальные возможности.

Также важно помнить, что некоторые компании пытаются определить смешанные роли SDR/BDR. Сложность вашего продукта и размер вашей аудитории, помимо других факторов, будут определять, следует ли вам разделять эти роли или нет. Вы обнаружите, что обе роли часто необходимы в какой-то момент для успеха компании, чтобы увидеть некоторые примеры того, как некоторые компании SaaS B2B, такие как Salesforce, G2 и другие, определяют эти роли, читайте в этом блоге T2D3.

Но это еще не все; если вам нравится смотреть на реальные показатели и читать отчеты. Bridge Group, уважаемая консалтинговая организация по продажам в сфере B2B, каждый год представляет подробный отчет под названием «Отчет об исследовании показателей развития продаж и вознаграждений», в котором в 2021 году были собраны данные от 406 руководителей различных фирм со средним доходом в 35 миллионов долларов и средней ACV в размере 55 тысяч долларов. Мы включили шесть основных пунктов ниже.

Bridge Group, уважаемая консалтинговая организация по продажам в сфере B2B, каждый год представляет подробный отчет под названием «Отчет об исследовании показателей развития продаж и вознаграждений», в котором в 2021 году были собраны данные от 406 руководителей различных фирм со средним доходом в 35 миллионов долларов и средней ACV в размере 55 тысяч долларов. Мы включили шесть основных пунктов ниже.

1. Отчетность

SDR отчитываются перед руководителем отдела продаж, а не отдела маркетинга в 68% случаев. «Однако стоит отметить, что входящие команды примерно в два раза чаще отчитываются перед отделом маркетинга, чем смешанные или исходящие группы», — говорится в исследовании.

2. Отношение BDR к SDR

Обычно на каждый 1 SDR (входящий) приходится 2,3 BDR (исходящий).

3. Соотношение SDR к AE

1 SDR к 2,6 Account Executives — это среднее соотношение. Это соответствует исследованиям 2018 года9.0003

Следует отметить две вещи. Во-первых, небольшие компании гораздо чаще развертывают 1 или более SDR на AE. Во-вторых, даже с учетом доходов быстрорастущие компании сообщают о более низком отношении SDR к AE, чем отстающие.

Во-первых, небольшие компании гораздо чаще развертывают 1 или более SDR на AE. Во-вторых, даже с учетом доходов быстрорастущие компании сообщают о более низком отношении SDR к AE, чем отстающие.

4. Требуемый опыт работы при приеме на работу

SDR/BDR, нанятые сегодня, имеют опыт работы всего 1,2 года. В 2010 году было 2,5 года.

5. Места

В 2018 году 48 % предприятий сообщили о представителях с одинаковыми функциями, работающих в разных местах. Это число выросло до 64 % из-за COVID/удаленного доступа/WFH. Стоит отметить, что 23% предприятий заявили, что хотят в ближайшем будущем создать «полностью удаленные» SDR-команды. Всего несколько лет назад это было практически немыслимо.

6. Вознаграждение

Средний целевой доход составил 76 тысяч долларов с соотношением (база:переменная) 65:35. Медианный OTE остался неизменным, продолжая десятилетнюю тенденцию.

BDR-XS07TUHD — Pioneer

| Minimum System Requirements — 4K Ultra HD Blu-Ray | ||

| Operating System | Windows 10™ | |

|---|---|---|

| CPU | 7th Generation Intel® Core ™ Процессор i7/i5 для настольных ПК (Kaby Lake-S), Процессор Intel® Core™ i7/i5 7-го поколения для ноутбуков (Kaby Lake-H) * Процессор U несовместим. | |

| GPU | Intel® HD Graphics 630 (внутренний GPU для процессора 7 -го поколения) | |

| Память | 6 ГБ минимум | |

| Внешний дисплей | ||

| . Внешний дисплей | HDMI 2.0116 | |

| . Минимальное разрешение экрана 2160), совместимость с HDR (несовместимый дисплей воспроизводит содержимое HDR в формате HDR>SDR.) | ||

| Материнская плата | Intel® SGX (Software Guard Extensions) поддерживает материнскую плату Intel® серии 200, выход HDCP 2.2/HDMI 2.0a совместимый, внутренний графический процессор Intel®, совместимый с выходом 9 | , macos mojave 10.14 、 Macos Catalina 10.15 、 Macos Big Sur 11 |

| Аппаратное обеспечение | 1 Доступный USB 3.1 Gen1 (3.0) /2.0 Port | |

| Процессор | Intel® Core ™ 2 Duo O6750 (2.66 (2.66 (2.66 (2.66 (2.66 (2.66 (2.66 (2.66 (2.6. AMD® Phenom 9450 (2,1 ГГц) или выше | |

| Видео | Intel G45, NVIDIA® GEFORCE® 8600GT, AMD RADEON® HD2600 или более быстрая | |

| Дисплей | HDCP-соответствие дисплею. | 2 ГБ ОЗУ требуется для воспроизведения Blu-ray, 3 ГБ ОЗУ или больше рекомендуется для редактирования HD-видео |

| Место на жестком диске | Минимум 5 ГБ свободного места, 128 ГБ или более необходимо для создания четырехслойных дисков Blu-ray | |

| Поддержка записи | ||

| BD | BD-R (одно/двух/трех/четырехслойных), BD-RE (одно/двух/трехслойных), M-DISC (одно/двух/трехслойных) | |

| DVD | DVD-R, DVD-R DL, DVD-RW, DVD+R, DVD+R DL, DVD+RW, высокоскоростной DVD+RW, DVD-RAM, M-DISC(DVD) | |

| CD | CD-R, CD-RW, HS CD-RW, US CD-RW, US+CD-RW | |

| Поддержка чтения | ||

| BD | Ultra HD Blu-ray (BD- ROM, двухслойный/трехслойный), BD-ROM (однослойный/двухслойный), BD-R (одиночный/двух/трехслойный/четырехслойный), BD-RE (однослойный/двух/трехслойный), M-DISC (одиночный/двухслойный /Тройной слой) | |

| DVD | DVD-ROM (однослойный/двухслойный), DVD-Video, DVD-R, DVD-R DL, DVD-RW, DVD+R, DVD+R DL, DVD+RW, DVD-RAM , M-DISC(DVD) | |

| CD | CD-ROM (режим 1 и 2), CD-ROM XA, Photo CD (один/многосессионный), Video CD, CD-DA⁸, CD-Extra, CD- R, CD-RW | |

| Interface | ||

| ATAPI Interface | USB 3. 1 Gen1(3.0)/2.0 1 Gen1(3.0)/2.0 | |

| MAX Write Speed (BD) | ||

| BD-R | 6x | |

| BD-R DL | 6x | |

| BD-R TL | 4x | |

| BD-R QL | 4x | |

| BD-R (LTH) | 6x | |

| BD-RE | 2x | |

| BD-RE DL | 2x | |

| BD-RE TL | 2x | |

| M-DISC(BD) SL | 4x | |

| M- ДИСК(BD) DL | 6x | |

| M-DISC(BD) TL | 4x | |

| MAX Write Speed (DVD) | ||

| DVD-R | 8x | |

| DVD-R DL | 6x | |

| DVD-RW | 6x | |

| DVD+R | 8x | |

| DVD+R DL | 6x | |

| DVD+RW | 8x | |

| DVD-RAM | 5x | |

| M-DISC (DVD) | 4x | |

Макс. Скорость записи (CD) Скорость записи (CD) | ||

| CD-R | 24x | |

| CD-RW | 24x | |

| MAX READ SPEEP (BD) | ||

| MAX READ SPEEP (BD) | ||

| MAX DEFT (BD) | ||

| . -Ray) | 4x | |

| BD-ROM TL (Ultra HD Blu-Ray) | 4x | |

| BD-ROM SL | 6x | |

| BD-ROM DL | 6x | |

| БД-Р | 6x | |

| БД-Р ДЛ | 6x | |

| BD-R TL/QL | 4x | |

| BD-R(LTH) | 6x | |

| BD-RE | 6x | |

| BD-RE DL | 6x | |

| BD-RE TL | 4x | |

| M-DISC(BD) SL | 6x | |

| M-DISC(BD) DL | 6x | |

| M-DISC(BD) TL | 4x | |

МАКС. скорость чтения (DVD) скорость чтения (DVD) | ||

| DVD-ROM | 8x | |

| DVD-ROM DL | 8x | |

| DVD-R | 8x | |

| DVD-R DL | 8x | |

| DVD-RW | 8x | |

| DVD+R | 8x | |

| DVD+R DL | 8x | |

| DVD+RW | 8x | |

| DVD-RAM | 8x | |

| M-DISC( DVD) | 8x | |

| MAX Read Speed (CD) | ||

| CD-ROM | 24x | |

| CD-R | 24x | |

| CD-RW | 24x | |

| Other Specifications | ||

| Буфер данных | 4 МБ | |

| Ориентация монтажа | Горизонтальный, вертикальный с вертикальной подставкой | |

| .0115 | ||

| Вес | 280 г | |

Повышенная активность миндалины до грустного выражения лица: маркер состояния биполярной, но не униполярной депрессии

1. Charney EDS. Нейробиология психических заболеваний. 3-е изд. Нью-Йорк: Издательство Оксфордского университета; 2009. [Google Scholar]

Charney EDS. Нейробиология психических заболеваний. 3-е изд. Нью-Йорк: Издательство Оксфордского университета; 2009. [Google Scholar]

2. Хиршфельд Р.М., Льюис Л., Ворник Л.А. Восприятие и влияние биполярного расстройства: как далеко мы продвинулись на самом деле? Результаты опроса лиц с биполярным расстройством, проведенного Национальной ассоциацией депрессии и маниакально-депрессивного расстройства в 2000 году. Дж. Клин Психиатрия. 2003; 64: 161–174. [PubMed] [Академия Google]

3. Макдональд А.Дж. Существует ли миндалевидное тело и как далеко оно простирается? Анатомическая перспектива. Энн Н.Ю. Академия наук. 2003; 985:1–21. [PubMed] [Google Scholar]

4. Сах П., Фабер Э.С., Лопес Де Арментия М., Пауэр Дж. Миндалевидный комплекс: анатомия и физиология. Physiol Rev. 2003; 83: 803–834. [PubMed] [Google Scholar]

5. Суонсон Л.В. Миндалевидное тело и его место в полушарии головного мозга. Энн Н.Ю. Академия наук. 2003; 985: 174–184. [PubMed] [Google Scholar]

6. Phillips ML, Ladouceur CD, Drevets WC. Нейронная модель произвольной и автоматической регуляции эмоций: значение для понимания патофизиологии и нейроразвития биполярного расстройства. Мол Психиатрия. 2008; 13: 833–857. [Бесплатная статья PMC] [PubMed] [Google Scholar]

Phillips ML, Ladouceur CD, Drevets WC. Нейронная модель произвольной и автоматической регуляции эмоций: значение для понимания патофизиологии и нейроразвития биполярного расстройства. Мол Психиатрия. 2008; 13: 833–857. [Бесплатная статья PMC] [PubMed] [Google Scholar]

7. Франгу С. Функциональная нейровизуализация при расстройствах настроения. Психиатрия. 2009; 8: 102–104. [Google Scholar]

8. Siegle GJ, Thompson W, Carter CS, Steinhauer SR, Thase ME. Увеличение миндалевидного тела и снижение дорсолатеральных префронтальных ответов BOLD при униполярной депрессии: связанные и независимые признаки. Биол психиатрия. 2007; 61: 198–209. [PubMed] [Google Scholar]

9. Blumberg HP, Donegan NH, Sanislow CA, Collins S, Lacadie C, Skudlarski P, et al. Предварительные данные о влиянии лекарств на функциональные нарушения миндалевидного тела и передней части поясной извилины при биполярном расстройстве. Психофармакология. 2005; 183:308–313. [PubMed] [Академия Google]

10. Джогиа Дж., Холдейн М., Кобб А., Кумари В., Франгу С. Экспериментальное исследование изменений в активации коры головного мозга при распознавании лицевых аффектов при монотерапии ламотриджином при биполярном расстройстве. Бр Дж. Психиатрия. 2008; 192:197–201. [PubMed] [Google Scholar]

Джогиа Дж., Холдейн М., Кобб А., Кумари В., Франгу С. Экспериментальное исследование изменений в активации коры головного мозга при распознавании лицевых аффектов при монотерапии ламотриджином при биполярном расстройстве. Бр Дж. Психиатрия. 2008; 192:197–201. [PubMed] [Google Scholar]

11. Hassel S, Almeida JRC, Kerr N, Nau S, Ladouceur CD, Fissell K, et al. Повышенная стриарная и сниженная дорсолатеральная активность префронтальной коры в ответ на эмоциональные стимулы при эутимическом биполярном расстройстве: нет связи с нагрузкой психотропными препаратами. Биполярное расстройство. 2008;10:916–927. [Бесплатная статья PMC] [PubMed] [Google Scholar]

12. Малхи Г.С., Лагопулос Дж., Сачдев П.С., Ивановский Б., Шниер Р., Кеттер Т. Стоит ли бояться отсутствия отвращения? Исследование распознавания лицевых эмоций с помощью функциональной магнитно-резонансной томографии у пациентов с эутимическим биполярным расстройством. Биполярное расстройство. 2007; 9: 345–357. [PubMed] [Google Scholar]

13. Robinson JL, Monkul ES, Tordesillas-Gutierrez D, Franklin C, Bearden CE, Fox PT, et al. Лобно-лимбическая схема при эутимическом биполярном расстройстве: свидетельство префронтальной гиперактивации. Психиатрия рез. 2008; 164:106–113. [PubMed] [Академия Google]

Robinson JL, Monkul ES, Tordesillas-Gutierrez D, Franklin C, Bearden CE, Fox PT, et al. Лобно-лимбическая схема при эутимическом биполярном расстройстве: свидетельство префронтальной гиперактивации. Психиатрия рез. 2008; 164:106–113. [PubMed] [Академия Google]

14. Altshuler L, Bookheimer S, Townsend J, Proenza MA, Sabb F, Mintz J, et al. Региональные изменения мозга при биполярной депрессии I: исследование функциональной магнитно-резонансной томографии. Биполярное расстройство. 2008; 10: 708–717. [Бесплатная статья PMC] [PubMed] [Google Scholar]

15. Chen CH, Lennox B, Jacob R, Calder A, Lupson V, Bisbrown-Chippendale R, et al. Явное и неявное распознавание аффектов лица при маниакальных и депрессивных состояниях биполярного расстройства: исследование функциональной магнитно-резонансной томографии. Биол психиатрия. 2006;59: 31–39. [PubMed] [Google Scholar]

16. Sheline YI, Barch DM, Donnelly JM, Ollinger JM, Snyder AZ, Mintun MA. Повышенная реакция миндалевидного тела на замаскированные эмоциональные лица у депрессивных субъектов проходит при лечении антидепрессантами: исследование фМРТ. Биол психиатрия. 2001; 50: 651–658. [PubMed] [Google Scholar]

Биол психиатрия. 2001; 50: 651–658. [PubMed] [Google Scholar]

17. Dannlowski U, Ormann P, Bauer J, Kugel H, Arolt V, Heindel W, et al. Реакция миндалевидного тела на замаскированные негативные лица связана с предвзятостью автоматических суждений при большой депрессии: исследование 3T fMRI. J Psychiatry Neurosci. 2007; 32: 423–429.. [Бесплатная статья PMC] [PubMed] [Google Scholar]

18. Abler B, Erk S, Herwig U, Walter H. Ожидание аверсивных стимулов активирует расширенную миндалину при униполярной депрессии. J Psychiatr Res. 2007; 41: 511–522. [PubMed] [Google Scholar]

19. Древец В.К., Видин Т.О., Прайс Дж.Л., Прескорн С.Х., Кармайкл С.Т., Райхл М.Э. Функционально-анатомическое исследование униполярной депрессии. Дж. Нейроски. 1992; 12:3628–3641. [Бесплатная статья PMC] [PubMed] [Google Scholar]

20. Fu CH, Williams SC, Cleare AJ, Brammer MJ, Walsh ND, Kim J, et al. Ослабление нервной реакции на грустные лица при большой депрессии при лечении антидепрессантами: проспективное исследование функциональной магнитно-резонансной томографии, связанное с событиями. Арх генерал психиатрия. 2004; 61: 877–889.. [PubMed] [Google Scholar]

Арх генерал психиатрия. 2004; 61: 877–889.. [PubMed] [Google Scholar]

21. Лоуренс Н.С., Уильямс А.М., Сургуладзе С., Джампиетро В., Браммер М.Дж., Эндрю С. и соавт. Подкорковые и вентральные реакции нейронов префронтальной коры на мимику отличают пациентов с биполярным расстройством и большой депрессией. Биол психиатрия. 2004; 55: 578–587. [PubMed] [Google Scholar]

22. Surguladze S, Brammer MJ, Keedwell P, Giampietro V, Young AW, Travis MJ, et al. Дифференциальный паттерн нейронной реакции на грустное и счастливое выражение лица при большом депрессивном расстройстве. Биол психиатрия. 2005; 57:201. [PubMed] [Академия Google]

23. Fu CH, Williams SC, Brammer MJ, Suckling J, Kim J, Cleare AJ, et al. Нервные реакции на счастливое выражение лица при большой депрессии после лечения антидепрессантами. Am J Психиатрия. 2007; 164: 599–607. [PubMed] [Google Scholar]

24. Dannlowski U, Ormann P, Bauer J, Deckert J, Hohoff C, Kugel H, et al. 5-HTTLPR смещает активность миндалевидного тела в ответ на замаскированное выражение лица при большой депрессии. Нейропсихофармакология. 2008; 33: 418–424. [PubMed] [Академия Google]

Нейропсихофармакология. 2008; 33: 418–424. [PubMed] [Академия Google]

25. Уэлен П.Дж., Раух С.Л., Эткофф Н.Л., Макинерни С.К., Ли М.Б., Дженике М.А. Маскированные представления эмоциональных выражений лица модулируют активность миндалевидного тела без явного знания. Дж. Нейроски. 1998; 18:411–418. [Бесплатная статья PMC] [PubMed] [Google Scholar]

26. Somerville LH, Kim H, Johnstone T, Alexander AL, Whalen PJ. Реакции миндалевидного тела человека при представлении счастливых и нейтральных лиц: корреляция с состоянием тревоги. Биол психиатрия. 2004; 55: 897–903. [PubMed] [Академия Google]

27. Morris JS, Frith CD, Perrett DI, Rowland D, Young AW, Calder AJ, et al. Дифференциальный нейронный ответ миндалевидного тела человека на испуганное и счастливое выражение лица. Природа. 1996; 383: 812–815. [PubMed] [Google Scholar]

28. Тодоров А., Энгель А.Д. Роль миндалевидного тела в имплицитной оценке эмоционально нейтральных лиц. Soc Cogn влияет на нейроны. 2008;3:303–312. [Бесплатная статья PMC] [PubMed] [Google Scholar]

[Бесплатная статья PMC] [PubMed] [Google Scholar]

29. Rich BA, Vinton DT, Roberson-Nay R, Hommer RE, Berghorst LH, McClure EB, et al. Лимбическая гиперактивация при обработке нейтральных выражений лица у детей с биполярным расстройством. Proc Natl Acad Sci USA. 2006;103:8900–8905. [Бесплатная статья PMC] [PubMed] [Google Scholar]

30. Blair JR, Spreen O. Предсказание преморбидного IQ: пересмотр национального теста чтения для взрослых. Клин Нейропсихология. 1989; 3: 129–136. [Google Scholar]

31. Surguladze SA, Brammer MJ, Young AW, Andrew C, Travis MJ, Williams SC, et al. Преимущественное усиление экстрастриарной реакции на сигналы опасности. Нейроизображение. 2003;19:1317–1328. [PubMed] [Google Scholar]

32. Малджян Дж. А., Лауриенти П. Дж., Крафт Р. А., Бердетт Дж. Х. Автоматизированный метод нейроанатомического и цитоархитектонического анализа наборов данных фМРТ на основе атласа. Нейроизображение. 2003;19: 1233–1239. [PubMed] [Google Scholar]

33. Malhi GS, Lagopoulos J, Ward PB, Kumari V, Mitchell PB, Parker GB, et al. Когнитивное генерирование аффекта при биполярной депрессии: исследование фМРТ. Евр Джей Нейроски. 2004; 19: 741–754. [PubMed] [Google Scholar]

Malhi GS, Lagopoulos J, Ward PB, Kumari V, Mitchell PB, Parker GB, et al. Когнитивное генерирование аффекта при биполярной депрессии: исследование фМРТ. Евр Джей Нейроски. 2004; 19: 741–754. [PubMed] [Google Scholar]

34. Canli T, Cooney RE, Goldin P, Shah M, Sivers H, Thomason ME, et al. Реакция миндалевидного тела на эмоциональные лица предсказывает улучшение при большой депрессии. Нейроотчет. 2005;16:1267–1270. [PubMed] [Google Scholar]

35. Lange K, Williams LM, Young AW, Bullmore ET, Brammer MJ, Williams SC, et al. Инструкции к заданию модулируют нейронные реакции на испуганные выражения лица. Биол психиатрия. 2003; 53: 226–232. [PubMed] [Академия Google]

36. Бек А.Т. Депрессия: причины и лечение. Филадельфия: Издательство Пенсильванского университета; 1967. [Google Scholar]

37. Almeida JR, Versace A, Mechelli A, Hassel S, Quevedo K, Kupfer DJ, Phillips ML. Аномальная эффективная связь миндалевидного тела и префронтальной области со счастливыми лицами отличает биполярное расстройство от большой депрессии. Биол психиатрия. 2009; 66: 451–459. [Бесплатная статья PMC] [PubMed] [Google Scholar]

Биол психиатрия. 2009; 66: 451–459. [Бесплатная статья PMC] [PubMed] [Google Scholar]

38. Surguladze SA, Young AW, Senior C, Brebion G, Travis MJ, Phillips ML. Точность распознавания и предвзятость реакции на счастливые и грустные выражения лица у пациентов с большой депрессией. Нейропсихология. 2004; 18: 212–218. [PubMed] [Академия Google]

39. Колдер А.Дж., Бертон А.М., Миллер П., Янг А.В., Акамацу С. Анализ основных компонентов выражений лица. Вис Рез. 2001;41:1179–1208. [PubMed] [Google Scholar]

40. Дэвис М., Уэйлен П.Дж. Миндалевидное тело: бдительность и эмоции. Мол Психиатрия. 2001; 6: 13–34. [PubMed] [Google Scholar]

41. Phillips ML, Medford N, Young AW, Williams L, Williams SC, Bullmore ET, et al. Динамика реакции левой и правой миндалевидных желез на испуганные выражения лица. Hum Brain Map. 2001;12:193–202. [Бесплатная статья PMC] [PubMed] [Google Scholar]

42. Wright CI, Fischer H, Whalen PJ, McInerney SC, Shin LM, Rauch SL. Дифференциальное привыкание префронтальной коры и миндалевидного тела к многократно предъявляемым эмоциональным стимулам. Нейроотчет. 2001; 12: 379–383. [PubMed] [Google Scholar]

Нейроотчет. 2001; 12: 379–383. [PubMed] [Google Scholar]

43. Моррис Дж.С., Оман А., Долан Р.Дж. Сознательное и бессознательное эмоциональное обучение в миндалевидном теле человека. Природа. 1998; 393: 467–470. [PubMed] [Google Scholar]

44. Колдер А.Дж., Янг А.В., Роуленд Д., Перретт Д.И. Эмоции в выражении лица, усиленные компьютером. Proc Biol Sci. 1997;264:919–925. [Бесплатная статья PMC] [PubMed] [Google Scholar]

45. Rocca CC, Heuvel E, Caetano SC, Lafer B. Распознавание эмоций на лице при биполярном расстройстве: критический обзор. Преподобный Брас Псикиатр. 2009; 31: 171–180. [PubMed] [Google Scholar]

46. Csukly G, Czobor P, Szily E, Takacs B, Simon L. Распознавание выражения лица у депрессивных субъектов: влияние уровня интенсивности и измерения возбуждения. J Нерв Мент Дис. 2009; 197:98–103. [PubMed] [Google Scholar]

47. Божикас В.П., Тоня Т., Фокас К., Караватос А., Космидис М.Х. Нарушение обработки эмоций у больных с биполярным расстройством в стадии ремиссии. J Аффективное расстройство. 2006;91: 53–56. [PubMed] [Google Scholar]

J Аффективное расстройство. 2006;91: 53–56. [PubMed] [Google Scholar]

без названия

%PDF-1.4

%

1 0 объект

>

эндообъект

6 0 объект

>

эндообъект

2 0 объект

>

ручей

application/pdf2015-06-10T08:23:14-05:002015-06-10T08:23:14-05:002015-06-10T08:23:14-05:00Adobe LiveCycle PDF Generatoruuid:e71a213f-1cca-2cf0-7ea1 -4d7249fb3affuuid:ce457b4c-9c47-2873-785a-4d7249fb3aff

конечный поток

эндообъект

3 0 объект

>

эндообъект

4 0 объект

>

эндообъект

5 0 объект

>

эндообъект

7 0 объект

>

/XОбъект >

>>

/Анноты [22 0 R 23 0 R 24 0 R]

/Родитель 3 0 Р

/MediaBox [0 0 59A6*R35V5TKDvRsuIW49L]ϴxSbж$ա#ekL:Vt]0+55!1. HKgyOͳXڽPS2Rk5f[MԖCY)=/

HKgyOͳXڽPS2Rk5f[MԖCY)=/

#Tech — Двигатель Cosworth BD. – Центр исторического автоспорта.

Автомобильная культура.

Компания

Cosworth была основана в 1958 году Майком Костином и Китом Даквортом. Он стал самым успешным производителем двигателей в истории. Количество титулов пилотов и производителей на его счету в широком диапазоне формул с впечатляющими характеристиками в Формуле 1, IRL, Champ Car, WRC, спортивных автомобилях и MotoGP являются лучшим свидетельством возможностей, доступных в их офисе.

Первая победа была одержана в 1960 году с настроенным Cosworth двигателем Ford 105E Formula Junior, когда Джим Кларк за рулем оснащенного Lotus 18 одержал полную победу. Позже, в 1967 году, он представит Cosworth DFV V8 в Формуле-1 через Lotus 49. Они зададут тренд на ближайшие годы благодаря своей революционной конструкции, одержавшей 155 побед за 15 лет.

Но давайте поговорим о самом изношенном двигателе, который они построили, серии Cosworth BD.

В 1967 году Харли Копп, Уолтер Хейс и Генри Тейлор достигли соглашения с Cosworth о разработке двигателя для Ford of England. Цель состояла в том, чтобы разработать двигатель с лучшими характеристиками, чем у Lotus-Ford с двумя распредвалами.

Кейт Дакворт постоянно работал над двигателем DFV, поэтому Майк Холл взял на себя обязанности по проектированию. Новый двигатель был основан на блоке Ford Kent и будет использовать ту же базовую вентиляцию головки блока цилиндров, что и более ранний 4-цилиндровый двигатель FVA и V8 DFV.

Соглашение между Ford и Cosworth касалось проектирования и разработки, а не производства двигателей. Проектирование началось в мае 1967 года, а первый 1600-кубовый двигатель был запущен в июне 1968 года. BDA означает ременный привод серии A, что означает способ привода распределительных валов. Когда он был представлен, это был первый британский двигатель, в котором для привода распределительных валов использовались зубчатые ремни.

С точки зрения Cosworth BDA зажила собственной жизнью. В 1970 году была представлена версия BDB. Это было разработано для Ford для использования в Escort RS1600 для ралли. Диаметр цилиндра был увеличен до объема 1700 куб. По словам Майка Холла из Cosworth, BDA просто превратился в «конструкторский набор» двигателей. К середине 1970-х на различные двигатели BD приходилось более половины оборота Cosworth. Модификации были представлены Cosworth и рядом других компаний. Компания продолжала производить комплекты деталей для сборки двигателей BD в 1980-е годы.

В 1970 году была представлена версия BDB. Это было разработано для Ford для использования в Escort RS1600 для ралли. Диаметр цилиндра был увеличен до объема 1700 куб. По словам Майка Холла из Cosworth, BDA просто превратился в «конструкторский набор» двигателей. К середине 1970-х на различные двигатели BD приходилось более половины оборота Cosworth. Модификации были представлены Cosworth и рядом других компаний. Компания продолжала производить комплекты деталей для сборки двигателей BD в 1980-е годы.

1969, BDA, 1601 куб.см, 120 л.с. . Работая с блоком Kent, Cosworth создал 1601 куб. См для целей омологации.

Распределительные валы приводились в движение зубчатым ремнем, отсюда и название BDA, буквально означающее «ременная передача, тип А». Работая в Группе 2 и Группе 4 в раллийных или туристических гонках, этот двигатель можно было увеличить до 2000 куб.см.

Номинальная омологация с рабочим объемом 1601 куб. см означала, что автомобили с двигателем BDA соревновались в том, что обычно было высшим классом (1600 куб. см и выше), поэтому имели право на абсолютные победы, а не на победы в классе.

см и выше), поэтому имели право на абсолютные победы, а не на победы в классе.

1973, BDG, 1975 куб.см, 275 л.с. В 1973 году был представлен БДГ, он отличался еще одним увеличенным объемом цилиндров и производил 275 л.с. Первые версии имели чугунный блок, но более поздние двигатели имели алюминиевый блок.

Объем двигателя BDG составлял 1975 см3/120,5 куб. дюймов. Степень сжатия составляла 12,0:1 при номинальной мощности 280 л.с. при 9250 об/мин. Нумерация цилиндров была 1-2-3-4 спереди назад с порядком включения 1-3-4-2.

BDG стал наиболее часто используемым двигателем с 1973 года, начиная с Формулы 2 и заканчивая спортивными автомобилями Ле-Мана, такими как более поздний Chevron B36.

Шеврон B36 БДГ

| Тип | Год | Размер | Выход | Описание |

|---|---|---|---|---|

| БДА | 1969 | 1601cc | 120 л. с. с. | аналогична FVA на более высоком блоке Kent |

| БДБ | 1970 | 1700 куб.см | 200 л.с. | Раллийный двигатель Escort RS1600, продается в виде комплектов |

| БДЦ | 1970 | 1700 куб.см | 230 л.с. | Инжекторный BDB для группы 2 Escort RS1600, также комплекты |

| БДД | 1971 | 1600 куб.см | 200 л.с. | Definitive Formula Atlantic Motor, также комплекты |

| БДЭ | 1972 | 1790cc | 245 л.с. | Формула 2, первый отрезок до 2 литров, увеличенный диаметр, впрыск |

| БДФ | 1972 | 1927cc | 270 л. с. с. | Следующий этап Формулы 2, вкладыши припаяны к чугунному блоку, очень успешно |

| БДГ | 1973 | 1975cc | 275 л.с. | Формула 2 и ралли, разработка BDF, позже с алюминиевым блоком |

| БДХ | 1973 | 1300 куб. см | 190 л.с. | Группа 2 Спортивные автомобили, более короткий ход на более коротком блоке |

| БДЖ | 1974 | 1098cc | 150 л.с. | Formula C, короткоходная версия для SCCA |

| БДК | Неиспользованный | |||

| БДЛ | экспериментальный турбо | |||

| БДМ | 1975 | 1599cc | 225 л. с. с. | Formula Atlantic, большой клапан, впрыск BDD |

| БДН | 1977 | 1600 куб.см | 210 л.с. | Formula Atlantic, герметичные двигатели Canadian Atlantic только в этом году, продаются в виде комплектов |

| БДО | Неиспользованный | |||

| БДП | 1984 | 1975cc | 245 л.с. | Автомобиль Sprint, алюминиевый блок, диаметр цилиндра/ход поршня BDG, впрыск, метанол |

| БДК | Неиспользованный | |||

| БДР | 1983 | 1601cc | 120 л. с. с. | BDA для Caterham Super Sevens, также 1,7 л и 150, 170 л.с. |

| БДТ | 1981 | 1778cc | 200 л.с. | Турбина RS1700T, алюминиевый блок, комплекты для JQF |

| 1981 | 1803cc | 250 л.с. | Блоки RS200 BDT переработаны, перестроены и увеличены | |

| БДТ-Е | 1986 | 2137cc | 500 л.с. | Evolution BDT от Brian Hart, Ltd. |

Нравится:

Нравится Загрузка…

Луи Квинью.

Следите за блогом по электронной почте.

Введите свой адрес электронной почты, чтобы следить за этим блогом и получать уведомления о новых сообщениях по электронной почте.

Адрес электронной почты:

Присоединиться к 672 другим подписчикам

Категории.

- Велосипеды.

- Автомобильная культура.

- Образ жизни.

- Правила.

Статистика блога

- 402 123 обращения

Различия между миллениалами, ищущими работу, и предыдущими поколениями

Автор: Editorial Staff | Обновлено: 7 июля 2022 г.

Если вы представляете бизнес и хотите привлечь внимание талантливых миллениалов, обратите внимание на отчет Fortune «Лучшие рабочие места для миллениалов» за 2021 год, в котором говорится, что это поколение работников ищет четыре вещи: справедливости, прозрачности, гибкости и цели. Миллениалы заинтересованы в том, чтобы вкладывать свое время и усилия в компании, в которых зарплата и цель совпадают. Если они считают, что их работа не имеет смысла или им платят несправедливо, обратите внимание: вероятность того, что они уйдут с существующей работы, почти в четыре раза выше, чем у представителей предыдущего поколения. Итак, как вы можете гарантировать, что их обязательные «обязательства» будут выполнены, и в то же время соблазнить их чем-то дополнительным?

Итак, как вы можете гарантировать, что их обязательные «обязательства» будут выполнены, и в то же время соблазнить их чем-то дополнительным?

Содержание

- 1 A Потребность в равенстве

- 2 повышение прозрачности

- 3 Предоставление гибкости

- 4 Соединение сотрудников с их целью

необходимость в равенстве

Соглашение на разнице. поскольку текст, графика, изображения и другие материалы, содержащиеся на этом сайте («Контент»), предназначены только для информационных целей. Содержимое не предназначено для замены профессиональной медицинской или юридической консультации. Всегда обращайтесь за консультацией к врачу по любым вопросам, которые могут у вас возникнуть относительно вашего состояния здоровья. Никогда не пренебрегайте профессиональным советом и не откладывайте его поиск из-за чего-то, что вы прочитали на этом сайте!

Миллениалы заинтересованы в работе в компаниях, в которых гендерное равенство, разнообразие и инклюзивность должным образом ценятся. Дело в том, что гендерный разрыв в оплате труда все еще остается реальностью. Средний национальный заработок в США составляет 53 544 доллара США для мужчин по сравнению с 43 394 долларов США для женщин. Разнообразие — еще одна область, которая нуждается в улучшении в большинстве американских компаний. Исследования Bloomberg показывают, например, что только в четырех из 37 крупнейших корпораций страны чернокожие занимают 10% или более руководящих должностей высшего уровня. Чтобы ваша компания пользовалась большим спросом среди новых сотрудников, примите инклюзивную политику и нанимайте сотрудников из разных культур и с разным опытом. Публично поделитесь своей политикой разнообразия и инклюзивности и создайте справедливые процедуры вознаграждения и продвижения по службе.

Дело в том, что гендерный разрыв в оплате труда все еще остается реальностью. Средний национальный заработок в США составляет 53 544 доллара США для мужчин по сравнению с 43 394 долларов США для женщин. Разнообразие — еще одна область, которая нуждается в улучшении в большинстве американских компаний. Исследования Bloomberg показывают, например, что только в четырех из 37 крупнейших корпораций страны чернокожие занимают 10% или более руководящих должностей высшего уровня. Чтобы ваша компания пользовалась большим спросом среди новых сотрудников, примите инклюзивную политику и нанимайте сотрудников из разных культур и с разным опытом. Публично поделитесь своей политикой разнообразия и инклюзивности и создайте справедливые процедуры вознаграждения и продвижения по службе.

Повышение прозрачности

Чтобы повысить прозрачность в вашей компании, делитесь информацией о своем бизнесе со своими сотрудниками. Распространяйте внутренний информационный бюллетень, проводите регулярные встречи, на которых сотрудники могут свободно задавать вопросы о том, в каком направлении движется ваш бизнес, и покажите, что вы цените прозрачность в общении с сотрудниками и клиентами. Используйте программное обеспечение, такое как Slack или Asana, создавайте различные каналы, чтобы сотрудники могли запрашивать информацию, относящуюся к их отделу или области специализации.

Используйте программное обеспечение, такое как Slack или Asana, создавайте различные каналы, чтобы сотрудники могли запрашивать информацию, относящуюся к их отделу или области специализации.

Предлагая гибкость

В эпоху новых норм миллениалов, которые привыкли работать из дома, меньше привлекают пятидневная рабочая неделя и график с девяти до пяти. Подумайте об использовании целевого подхода, отдавая приоритет завершенным проектам, а не часам, проведенным за рабочим столом. Покажите своим сотрудникам, что вы заинтересованы в том, чтобы помочь им достичь лучшего баланса между работой и личной жизнью. Если им приходится находиться в офисе в течение долгих часов, подумайте о том, чтобы предложить им корпоративные занятия йогой или осознанностью и подумайте о том, чтобы позволить им приводить на работу своих домашних животных. Воспользуйтесь силой комнатных растений, которые, как известно, повышают продуктивность. Убедитесь, что ваши сотрудники чувствуют себя в безопасности, поддерживая гигиену в таких помещениях, как кухни и ванные комнаты. Например, вместо того, чтобы хранить в ванной многоразовые полотенца для рук, переключитесь на интеллектуальные технологии, такие как бесконтактные сушилки для рук и смесители. Самые современные сушилки для рук содержат фильтры HEPA, которые защищают помещение от микробов и, следовательно, способствуют улучшению здоровья. Безопасные рабочие места, вероятно, привлекут сотрудников обратно в офисы после более чем года работы из дома.

Например, вместо того, чтобы хранить в ванной многоразовые полотенца для рук, переключитесь на интеллектуальные технологии, такие как бесконтактные сушилки для рук и смесители. Самые современные сушилки для рук содержат фильтры HEPA, которые защищают помещение от микробов и, следовательно, способствуют улучшению здоровья. Безопасные рабочие места, вероятно, привлекут сотрудников обратно в офисы после более чем года работы из дома.

Связь сотрудников с их целью

Чтобы ваши сотрудники чувствовали, что их работа имеет цель, начните с четкого определения основных ценностей вашей компании, чтобы ваши сотрудники знали, совпадают ли они с их собственными. Как только они начнут, позвольте им сказать, как эти ценности выражены, и избегайте микроуправления ими. Вместо этого используйте их сильные стороны и дайте им почувствовать, что к их идеям прислушиваются, а их предложения претворяются в жизнь, когда они практичны и полезны с точки зрения затрат и времени.