Содержание

Три ошибки расчета в бюджете и к чему они приводят

Некоторые ошибки в расчете бюджета даже не успевают себя проявить. Другие — вообще не находятся, но из-за них компания может отказаться от прибыльного проекта или несправедливо обвинить сотрудника в перерасходе.

Для большинства ошибок расчета существует толерантная причина — человеческий фактор. Он раздражает тем, что за ним зачастую нет никакой конкретики. Попробуем это исправить.

Рассказываем о трех «человеческих» ошибках расчета, о том, к чему они приводят и можно ли что-то с этим сделать.

#1. Опечатки в цифрах и формулах

Вариантов таких ошибок несколько:

- сложили тысячи с миллионами, килограммы с деньгами и т. д. (суммы разного порядка или разные единицы измерения)

- случайно перепутали: 393, а не 193 (цифры при наборе чисел), не 393, а 3,93 (разрядность сумм) или «двойной минус» (знаки в формулах)

- пропустили или дважды посчитали в итог какую-то статью бюджета, неверно занесли по строкам исходные данные (например, объем продаж и средний чек)

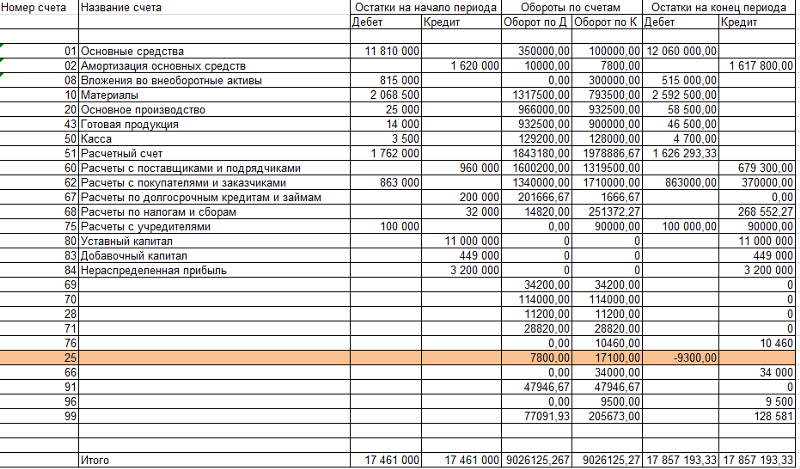

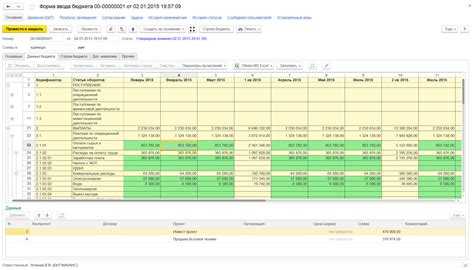

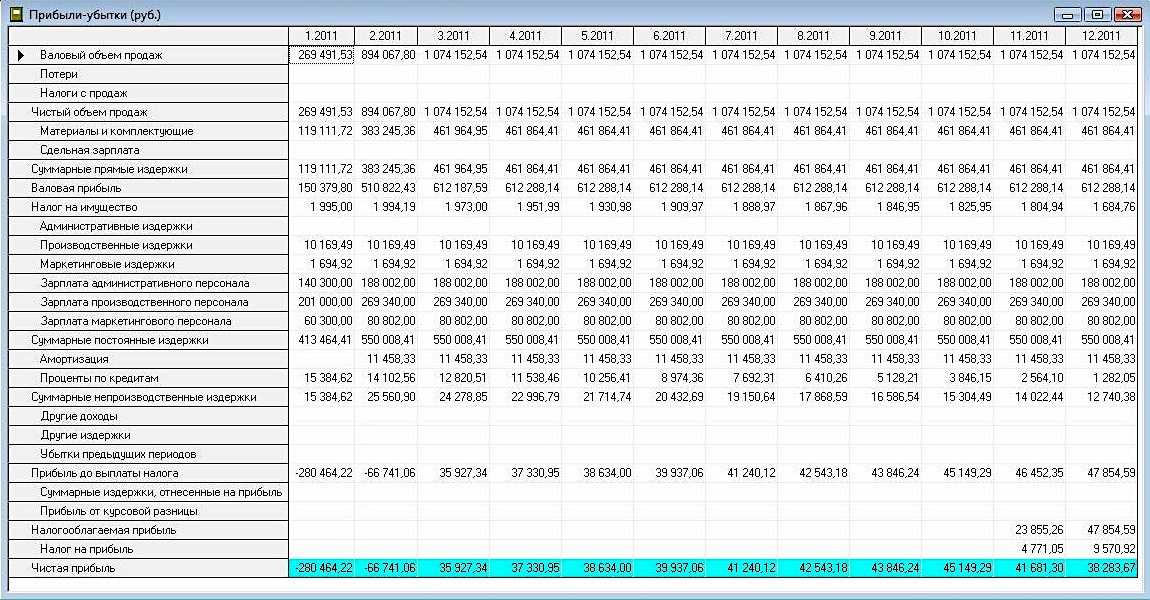

Выглядит безобидно, но такие ошибки могут быть самыми весомыми. Особенно если дальше эта сумма участвует в расчете нескольких статей. Рассмотрим на примере (см. таблицу 1).

Особенно если дальше эта сумма участвует в расчете нескольких статей. Рассмотрим на примере (см. таблицу 1).

При бюджетировании проекта спутали строки «количество заказов» и «средний чек». Теперь в обеих версиях плана сумма выручки не отличается — $550 тыс. А ошибка в плановой прибыли — $126,1 тыс. Она больше, потому что потребовалось меньше ресурсов для ее получения.

Предположим, что потребность в менеджерах по продажам определяется исходя из постоянной загруженности 100 заказов на менеджера. При плане в 550 заказов потребуется не 10, а 6 сейлзов. Расходы на оплату труда получаются ниже. Бюджет на рекламную кампанию из расчета 20$ на заказ теперь тоже меньше.

Кажется, что так даже лучше, но нет. В работу для других отделов может поступить плановый объем продаж в 550 заказов. Скорее всего, ошибку в плановом среднем чеке (который теперь почти в 2 раза больше) заметят быстро или как только обнаружится, что в первый месяц заказов не было. По факту примут плановый объем продаж 550 заказов по правильной цене $550. В итоге будет недополучено $121,4 тыс. прибыли и упущен потенциал рынка на 450 заказов. А в следующем году ниша может быть занята конкурентом.

В итоге будет недополучено $121,4 тыс. прибыли и упущен потенциал рынка на 450 заказов. А в следующем году ниша может быть занята конкурентом.

Кроме того, если в коллективе уже работают 10 менеджеров по продажам, нужно запланировать сокращение штата, иначе проект окажется убыточным.

Чем раньше подобную ошибку ввода данных заметят, тем лучше.

Что делать?

1. Исходные данные для бюджета указывать отдельно — лучше на специальном листе. Не зашивать их внутри формул числами, а пользоваться ссылками на ячейки. Так легче проверить.

2. Сравнивать аналитические показатели бюджета с прошлым годом, с общей динамикой. В нашем примере насторожить должен средний чек или снижение объема продаж (если оно было).

3. Ввести правило обязательно проверять себя, прежде чем отправлять расчет в работу следующему исполнителю.

4. Тестировать новые формы расчетов на простых числах или данных прошлых лет.

5. Перепроверять себя через формулы с разными способами вычислений (например, самостоятельный расчет по году или суммирование месячных значений).

#2. Незнание правил и формул расчета показателя

Такую ошибку могут вызвать:

- незнание базовых формул расчета определенной статьи бюджета

- непонимание ограничений конкретного метода (экономическое или арифметическое округление значений, способы прогнозирования)

- нечеткость содержания предмета расчетов (оплата, начисление, с НДС, без НДС)

Часто для бюджета не делают никаких вычислений, а просто берут данные прошлого года. Но для каждой статьи есть конкретная формула, свои правила расчета, последовательность действий при формировании, понимание того, как протекает бизнес-процесс. Рассмотрим пример расчета бюджета, когда обошлись без этого, решив посчитать побыстрее и по-своему (см. таблицу 2).

Ситуация специально смоделирована так, что ошибка расчета — $3 тыс. (1,34%). Обычно она называется незначительной, но по факту не так уж безобидна.

(1,34%). Обычно она называется незначительной, но по факту не так уж безобидна.

В чем ошиблись? Это не редкость, когда расчет бюджета начинают с первой попавшейся цифры и путают БДР с БДДС. Однако они разные по экономическому смыслу. В БДР отражаются затраты без НДС. В БДДС — оплата обязательств с НДС (чаще всего) в соответствии с условиями договоров. Средний чек в $660 — это на самом деле $550, но с НДС.

Допустим, на руках у исполнителя были разные отчеты и подписанный договор на проведение рекламной кампании на сумму $24 тыс. (c НДС), с авансом 50%. Затраты на рекламу 1 заказа в $20 (из сметы к договору) взяли за основу для определения объема продаж в 600 заказов ($12 тыс. / $20). Это ключевая ошибка и нарушение последовательности работы. Но в итоговом бюджете все это не очевидно.

Кроме того, по статье «создание и ведение сайта» указана сумма, предназначенная для БДДС, — потребности в оплате нет.

Количество менеджеров по продажам взяли из отчета, а не из штатного расписания, и с загруженностью не сопоставляли. Так в плане появилось 5 человек.

Так в плане появилось 5 человек.

Как может развиваться ситуация по факту? Аналогично первому примеру. В работу могут взять план продаж 600 заказов. Увидят ошибку в расчете количества менеджеров, исправят суммы оплаты на затраты для БДР. Средний чек внесут в план также без НДС — $550. Сумма недополученной прибыли из-за ошибки расчета останется $91 тыс. Чем раньше выявится неумение считать по правилам, тем лучше для судьбы проекта.

Что делать?

1. Самый действенный способ — подробно разобрать факт при любых отклонениях от плана. Если нужно — пообщаться с профильными специалистами.

2. Сделать по всем статьям подробный расчет и оценить, можно ли его заменить допущениями или расчетами по средней, дефлятору и т. д. (то есть для простоты считать иначе, но без потери качества).

3. Попробовать применить для своих статей бюджета технологию гибкого планирования (проставить хотя бы часть формул по статьям, которые напрямую зависят от объема продаж и производства, а затем подробно анализировать отклонения).

#3. Сделали бюджет для себя, а не для компании (расчет с запасом)

Это ошибки не в самих вычислениях, а именно в отношении к отклонению плана от факта. В отличие от первых двух ситуаций, здесь все расчеты часто выверены: нет опечаток и правильные формулы. Но исходные данные намеренно искажены — для гарантии результата.

Классический вариант «всегда положительного итога»:

- «перевыполнение» плана по выручке за счет занижения плановых исходных данных

- «экономия» расходов за счет завышения плановых исходных данных

Возникает это не на пустом месте. Возможно, в компании бюджет стал инструментом лишь наказания или поощрения, а не эффективного управления. Планирование с запасом дает сотрудникам ощущение безопасности и комфорта. Но цена подобного подхода может оказаться слишком высокой для бизнеса. К примеру, компания откажется от интересных проектов и решений, потому что на них недостаточно средств для финансирования или они были планово убыточные.

Вариант, когда бизнес настойчиво пытается «попасть фактом в план» особенно при наличии ошибок расчета, тоже не очень хороший. Например, в плане ошиблись в численности персонала или бюджете на оплату труда, но не стали исправлять. План выполнен, однако в напряженных условиях. Так можно спровоцировать увольнения или снижение мотивации. Или же под завышенный план могли подать заявку на ненужный кредит либо купить излишний объем товаров.

Весь бизнес-контент в удобном формате. Интервью, кейсы, лайфхаки корп. мира — в нашем телеграм-канале. Присоединяйтесь!

Что делать?

1. Практиковать качественный анализ отклонений бюджета (выделять факторы и причины: например, увеличение цены из-за роста курса валюты, снижение затрат по ФОТ из-за отсутствия работника и т. д.).

2. Поощрять за подтвержденный результат и правильные действия для эффективности компании.

3. Изменить отношение к корректировкам бюджета — это необходимый рабочий процесс.

Что общего у трех ошибок расчета

- нет алгоритма и человека, который сразу найдет все неточности до утверждения бюджета (нужно стремиться, чтобы их количество уменьшалось)

- часто ошибки обнаруживают постфактум и случайно, когда возникает проблема (особенно если денег в компании много)

- важно вовремя найти, исправить промахи и минимизировать последствия (особенно нельзя допускать, чтобы ошибки расчета порождали ошибки исправления).

#Финансы

#Для управленцев

#Для финансовых менеджеров

#Гайд

Последние материалы

Статья

12 вещей, которыми можно заняться на работе, если стало скучно

To-do list для офисных меланхоликов.

Читать

Статья

Шоколадные шлепанцы от Oreo и передвижные капсулы для сна от IKEA

Чем бренды удивляли своих клиентов: рейтинг лучших промоидей от TrendHunter.

Читать

Статья

6 причин, почему сотрудники с синдромом самозванца — мечта эйчара

Новый взгляд на неуверенность в себе.

Читать

Учет НДС с суммы возмещения расходов \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Учет НДС с суммы возмещения расходов

Подборка наиболее важных документов по запросу Учет НДС с суммы возмещения расходов (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Налог на прибыль:

- 18210101011011000110

- 18210101011012100110

- 18210101012020000110

- 18210101012021000110

- 18210101012022100110

- Ещё…

- Оказание услуг:

- 109 счет

- 33.13.12.000

- 86.90.19.190

- Акт выполненных работ оказанных услуг

- Акт об оказании услуг

- Ещё…

Судебная практика: Учет НДС с суммы возмещения расходов

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2022 год: Статья 78 «Предоставление субсидий юридическим лицам (за исключением субсидий государственным (муниципальным) учреждениям), индивидуальным предпринимателям, физическим лицам» БК РФ»Перечень условий предоставления субсидии определен пунктом 4 Порядка предоставления субсидий из республиканского бюджета на финансовое обеспечение (возмещение) части затрат (без учета налога на добавленную стоимость) на откорм мясного молодняка крупного рогатого скота, утвержденного постановлением Правительства Республики Калмыкия от 15. 07.2014 N 278 (Порядок N 278), и не предусматривает в качестве одного из условий предоставления субсидии достижение запланированных показателей результативности использования субсидии, поскольку такая обязанность могла возникнуть после получения субсидии. Невыполнение указанной обязанности не является основанием для возврата субсидии применительно к положениям статьи 78 Бюджетного кодекса Российской Федерации.»

07.2014 N 278 (Порядок N 278), и не предусматривает в качестве одного из условий предоставления субсидии достижение запланированных показателей результативности использования субсидии, поскольку такая обязанность могла возникнуть после получения субсидии. Невыполнение указанной обязанности не является основанием для возврата субсидии применительно к положениям статьи 78 Бюджетного кодекса Российской Федерации.»

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2019 год: Статья 170 «Порядок отнесения сумм налога на затраты по производству и реализации товаров (работ, услуг)» главы 21 «Налог на добавленную стоимость» НК РФ

(Юридическая компания «TAXOLOGY»)Налогоплательщик осуществлял авиаперевозки пассажиров с Дальнего Востока в европейскую часть страны и в обратном направлении, на территории Северо-Западного, Сибирского, Уральского и Дальневосточного федеральных округов, по специальным тарифам, в связи с чем получал субсидии из федерального бюджета. Налоговый орган пришел к выводу, что данные субсидии являются субсидиями на возмещение затрат, в связи с чем налогоплательщик обязан был восстановить сумму НДС на основании подп. 6 п. 3 ст. 170 НК РФ. Суд кассационной инстанции, отменяя решения судов первой и апелляционной инстанций и удовлетворяя требования налогоплательщика, указал, что правилами предоставления субсидий не предусмотрено, что целью данных субсидий является возмещение затрат получателя субсидий, размер получаемой субсидии не зависит от факта несения каких-либо расходов. Из договоров с распорядителем бюджетных расходов не следует, что субсидии предназначались для возмещения затрат с учетом НДС, кроме того, термин «затраты» в рамках договора означает сумму доходов, недополученных в связи с применением специального (пониженного) тарифа, а не затраты налогоплательщика на приобретение каких-либо товаров, в связи с чем в указанной ситуации подп. 6 п. 3 ст. 170 НК РФ не подлежит применению.

Налоговый орган пришел к выводу, что данные субсидии являются субсидиями на возмещение затрат, в связи с чем налогоплательщик обязан был восстановить сумму НДС на основании подп. 6 п. 3 ст. 170 НК РФ. Суд кассационной инстанции, отменяя решения судов первой и апелляционной инстанций и удовлетворяя требования налогоплательщика, указал, что правилами предоставления субсидий не предусмотрено, что целью данных субсидий является возмещение затрат получателя субсидий, размер получаемой субсидии не зависит от факта несения каких-либо расходов. Из договоров с распорядителем бюджетных расходов не следует, что субсидии предназначались для возмещения затрат с учетом НДС, кроме того, термин «затраты» в рамках договора означает сумму доходов, недополученных в связи с применением специального (пониженного) тарифа, а не затраты налогоплательщика на приобретение каких-либо товаров, в связи с чем в указанной ситуации подп. 6 п. 3 ст. 170 НК РФ не подлежит применению.

Статьи, комментарии, ответы на вопросы: Учет НДС с суммы возмещения расходов

Путеводитель по сделкам. Аренда недвижимости. АрендодательСтоимость неотделимых улучшений определяется на дату их принятия к учету в качестве вложений во внеоборотные активы исходя из суммы подлежащего уплате арендатору возмещения его затрат (без учета НДС) (п. п. 9, 10, пп. «а» п. 11 ФСБУ 26/2020).

Аренда недвижимости. АрендодательСтоимость неотделимых улучшений определяется на дату их принятия к учету в качестве вложений во внеоборотные активы исходя из суммы подлежащего уплате арендатору возмещения его затрат (без учета НДС) (п. п. 9, 10, пп. «а» п. 11 ФСБУ 26/2020).

Нормативные акты: Учет НДС с суммы возмещения расходов

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Постановление Правительства РФ от 15.04.2014 N 326

(ред. от 08.07.2022)

«Об утверждении государственной программы Российской Федерации «Охрана окружающей среды»под расходами концедента понимаются расходы, принимаемые на себя концедентом по концессионным соглашениям в целях финансового обеспечения и (или) возмещения расходов концессионера на создание (реконструкцию) объекта (без учета налога на добавленную стоимость), включая возмещение расходов концессионера на погашение основного долга по кредитам (займам), привлеченным на цели создания (реконструкции) объекта, и расходов концессионера на выплату процентов и комиссий по таким кредитам (займам), произведенных в период с 2022 по 2024 год из расчета предусмотренной кредитным договором (договором займа) процентной ставки, но не более размера ключевой ставки Центрального банка Российской Федерации, действующей на дату заключения кредитного договора (договора займа), при условии своевременного исполнения заемщиками текущих обязательств по кредитам (займам) в сроки и объемах, которые установлены графиком погашения кредита (займа).![]()

Вышел новый релиз платформы БИТ.ФИНАНС 3.1.20

В новом релизе БИТ.ФИНАНС 3.1.20 изменения коснулись блоков управления закупками, бюджетирования, MDM (управления нормативно-справочной информации), а также казначейства.

Управление закупками

Печатные формы

В версии БИТ.ФИНАНС.Холдинг продолжается развитие подсистемы «Управление закупками». В новой версии для документов «Заявка на потребность» и «Заявка на закупку» реализованы печатные формы.

Документ «Заявка на закупку»

В документ «Заявка на закупку» добавлена возможность подбора номенклатурных позиций из нескольких «Заявок на потребность» по команде «Заполнить».

В форме подбора можно устанавливать отборы по виду операции и любым аналитическим разрезам.

По команде «Заполнить» выделенные флажками позиции будут добавлены в табличную часть документа «Заявка на закупку». При этом строки могут быть добавлены (команда «Заполнить – Добавить») – новые строки будут добавлены к ранее введенным, или загружены (команда «Заполнить – Загрузить») – новые строки будут загружены с предварительной очисткой табличной части.

При этом строки могут быть добавлены (команда «Заполнить – Добавить») – новые строки будут добавлены к ранее введенным, или загружены (команда «Заполнить – Загрузить») – новые строки будут загружены с предварительной очисткой табличной части.

Документ «Отражение факта закупки»

В документ «Отражение факта закупки» добавлена возможность подбора номенклатурных позиций из нескольких «Заявок на закупку» по команде «Заполнить».

По команде «Заполнить» выделенные флажками позиции будут добавлены в табличную часть документа «Отражение факта закупки». При этом строки могут быть добавлены (команда «Заполнить – Добавить») – новые строки будут добавлены к ранее введенным, или загружены (команда «Заполнить – Загрузить») – новые строки будут загружены с предварительной очисткой табличной части. В форме подбора можно устанавливать отборы по виду операции и любым аналитическим разрезам.

При подборе номенклатуры в документе «Отражение факта закупки» данные позиции добавляются также в табличную часть документа «Поступление товаров и услуг».

Роль «Исполнитель по заявкам на потребность»

Добавлена новая роль и новый профиль групп доступа «Исполнитель по заявкам на потребность». Данная роль позволяет сотруднику вводить «Заявки на потребность», при этом для роли реализовано разделение прав доступа на уровне записей по ЦФО и статьям оборотов, проектам и исполнителям.

Документ «Выдача ТМЦ по заявкам на потребность»

Реализовано создание документа «Требование-накладная» на основании документа «Выдача ТМЦ по заявкам на потребность».

Бюджетирование

Константа «БДР планируется с НДС» для целей контроля по бюджету

В соответствии с регламентами бюджетирования в разных компаниях по-разному подходят к формированию БДР. В одних компаниях БДР формируется с НДС, в других – без НДС. По просьбам пользователей в новом релизе добавлена возможность установки константы «БДР планируется с НДС» для тех компания, которые формируют БДР с НДС, и соответственно контроль по бюджету осуществлять по сумме с НДС.

Если данная константа установлена, то при проведении документа «Дополнительные условия по договору» график начислений контролируется по бюджету по сумме с НДС. Также «Заявка на затраты» при проведении проходит контроль по бюджету по сумме с НДС.

Если константа не установлена, указанные документы при проведении контролируются по БДР по сумме без НДС.

Блок MDM (Управление нормативно-справочной информацией)

Заявка на изменение НСИ

Для документа «Заявка на изменение НСИ» реализовано хранение предыдущих значений реквизитов и табличных частей объекта. Теперь при согласовании Заявки на изменение НСИ, согласующим будет гораздо проще сориентироваться какие реквизиты были изменены и какое у них было значение до изменения.

Также теперь можно проследить изменение и для табличных частей объекта, каждая табличная часть выделяется в отдельную закладку с наименованием табличной части и на самой закладке отображаются две табличные части, первая с предыдущими данными табличной части, вторая с измененными данными.

Казначейство

Рабочее место казначея

В рабочем месте казначея уже был реализован функционал для отображения неснижаемых остатков по счетам, но неснижаемые остатки отображались только информационно в конце группировки расчетного счета, и не влияли на прогнозный остаток по расчетному счету, а многие клиенты и вовсе не использовали этот функционал. Поэтому в настройки обработки «Рабочее место казначея» был добавлен новый флаг «Выводить неснижаемые остатки».

Если данный флаг не установлен, то информация по неснижаемым остаткам не будет отображаться в обработке. Если флаг установлен, то неснижаемые остатки будут отображаться непосредственно под группировкой с расчетным счетом и будет отображаться новый показатель «Доступные средства», который равен разнице между прогнозным остатком на расчетным счете и неснижаемым остатком.

Узнать больше о БИТ.ФИНАНС и получить демо >>

Сбор факта БДР в вопросах и ответах

«Сбор факта от Б До

Р». Слушатели вебинара активно участвовали в дискуссии и интересовались

Слушатели вебинара активно участвовали в дискуссии и интересовались

у спикеров тонкостями оперативного сбора факта БДР. Николай Комлев ответил на вопросы участников.

1.

Для

чего руководство спускает экономисту структуру бюджета?

Ответ:

Руководство

интересует картина эффективности бизнеса. Соответственно, они разрабатывают

различные показатели (индикаторы) оценки эффективности, на основании значений

которых можно принимать управленческие решения. В основу расчета этих

показателей как раз ложатся элементы бюджетов. Соответственно, детальность

показателей определяет и детальность бюджетов. Поэтому получается, что

структуру бюджета формирует руководство и спускает экономисту.

2.

Насколько

трудоемка перенастройка сбора факта в связи с изменениями, например, структуры бюджета?

Конкретно, пересмотр состава статей. Всегда ли для этого потребуется

разработчик?

Ответ:

Настройка

соответствий бухгалтерской и управленческой аналитики (например, статей затрат

– статьям бюджета), а также настройка правил преобразования данных

бухгалтерского учета в данные управленческого, в системе бюджетирования

производится пользователем. Поэтому если у Вас меняется состав статей, то

Поэтому если у Вас меняется состав статей, то

достаточно перенастроить эти правила, что может быть сделано и без привлечения

разработчика.

3. Если

собирать факт БДР по бухгалтерским данным, то мы его получим в лучшем случае

через неделю-две после окончания месяца. Есть ли варианты для более

оперативного сбора факта БДР и другой управленческой отчетности?

Ответ: Чтобы получить информацию по доходам, не

нужно дожидаться закрытия отчетного периода. Потому как выручка в бухгалтерском

учете отражается в момент совершения операции, и отслеживать ее мы можем

достаточно оперативно. Например, через бюджет продаж.

Сложнее ситуация обстоит с расходами. Закрытие затратных

счетов происходит, как правило, в конце каждого месяца, поэтому в БДР

информацию по расходам увидеть раньше, чем после закрытия отчетного периода,

возможности нет. Однако в этом случае оперативно контролировать расходы можно с

помощью операционных бюджетов, таких как бюджет материальных запасов, бюджет

закупок, бюджет незавершенного производства, так как данные об их исполнении

формируются в течение отчетного периода.

Собрать факт исполнения бюджета из 1С можно за 1 час!

Узнайте, как

4.

Для

чего связывать проводки при исключении внутрихолдинговых оборотов? В бюджете

нужно видеть реальную оперативную картину, например по выручке, а не ждать

связанной проводки.

Ответ:

При

сверке фактических значений управленческой отчетности экономисты волей неволей

ориентируются на данные бухгалтерского учета. Если при исключении

внутрихолдинговых оборотов из консолидированного БДР не связывать проводки, то

он не будет сходиться с консолидированным отчетом о прибылях и убытках. Почему?

Потому что при консолидации бухгалтерской отчетности элиминация той или иной

проводки у одного участника операции производится только при условии наличия

«зеркальной» проводки у второго участника (62/90 у одной стороны, 20/60 – у

другой).

Однако

в ходе нашей беседы мы подчеркнули, что использование такого подхода в

управленческом учете является дискуссионным вопросом, но никак не обязательным

условием. Поэтому вам решать, учитывать связанную операцию, либо нет.

Поэтому вам решать, учитывать связанную операцию, либо нет.

5.

Возникают

ли разницы из-за округления при расчете НДС от ставки на 90 счете, а не от

проводки?

Ответ:

Разница

теоретически может возникнуть при делении на ставку, но это будут доли копеек.

6.

Что

делать, если сальдо по 99 счету равно финансовому результату по БДР? Как

учитывается НДС?

Ответ:

При

расчете финансового результата по БДР (Доходные статьи – Расходные статьи) НДС

исключается из доходных статей. На 99 счете НДС также нет.

7.

Как

проверить экономиста на достоверность собранного им бюджета? При проведении

консолидации экономисты очень любят «химичить».

Ответ:

Чтобы

не было необходимости проверять экономистов удалённых подразделений, при

консолидации рекомендуется применять централизованный подход. Во-первых, жестко

регламентировать правила сбора фактических значений. Во-вторых, «заточить» под

эти правила информационную систему, которая будет отбирать всю необходимую

исходную информацию из учетных систем удаленных подразделений и затем

автоматически рассчитывать как бюджеты каждого подразделения, так и

консолидированный бюджет. В идеале, при таком подходе экономисты подразделений

В идеале, при таком подходе экономисты подразделений

вообще не будут участвовать при сборе фактических значений бюджетов, а смогут

полностью сосредоточиться на процессах планирования.

8.

Нам

часто приходится анализировать текстовые примечания в документах 1C, чтобы

понять, к каким статьям бюджета они относятся. Получается, нам никак не

автоматизировать работу?

Ответ:

Если

Вы принимаете решение автоматизировать процесс сбора фактических значений

бюджетов на основании данных бухгалтерского учета, то необходимо стремиться к

тому, чтобы учетная система обеспечивала необходимую степень детализации. В

случае если аналитик бухгалтерских счетов не хватает, и приходится обращаться к

первичным документам для определения статьи (ЦФО), то необходимо, чтобы

определяющая информация хранилась не в текстовых полях-примечаниях, а в полях с

ограниченным выбором значений (справочник, признак).

9.

Порекомендуйте

программный продукт для консолидации отчетности при филиальной системе в холдинге

c несколькими базами 1С.

Ответ:

В

ходе нашего вебинара мы демонстрировали решение по автоматизации сбора

фактических значений исполнения БДР из нескольких учетных систем с учетом

элиминации внутригрупповых оборотов с помощью специализированной системы

бюджетирования – Prestima. Если Вас заинтересовало данное решение, то вы можете

получить дополнительную информацию на сайте prestima.ru

или связаться с нашими специалистами по телефону (3412) 72-11-55.

Как получить НДС по безнадежным долгам

Опубликовано Кэтрин Гиринг

Недавнее дело Regency Factors plc, возбужденное трибуналом по НДС, дает полезный урок о том, как требовать НДС по безнадежным долгам в соответствии со списанием безнадежных долгов (BDR) и, что, возможно, более важно, как избежать проблем с требованием.

Решение Верховного суда (2021 BVC 502) демонстрирует, насколько важно вести точные и полные записи и выполнять обязательства, содержащиеся в правилах BDR. Regency Factors обжаловала доначисление НДС на 164,9 фунтов стерлингов.32, но оказалось, что его требование о BDR было отклонено. Апелляция была отклонена из-за сложной системы бухгалтерского учета, которая, по мнению HMRC, не соответствовала правилам. К несчастью для Regency, трибуналы первого уровня (FTT) и высшего уровня (UTT) согласились с HMRC.

Regency Factors обжаловала доначисление НДС на 164,9 фунтов стерлингов.32, но оказалось, что его требование о BDR было отклонено. Апелляция была отклонена из-за сложной системы бухгалтерского учета, которая, по мнению HMRC, не соответствовала правилам. К несчастью для Regency, трибуналы первого уровня (FTT) и высшего уровня (UTT) согласились с HMRC.

Дело

Regency Factors покупала долги у своих клиентов и брала на себя сбор этих долгов. После того, как долги были переданы его клиентами, Regency могла выплатить аванс, который составлял % от долга, подлежащего взысканию, за вычетом их комиссии. Они поддерживали текущий баланс средств, доступных клиентам, и причитающихся комиссий, что выражалось в выставлении ежемесячных счетов-фактур плюс НДС. Regency потребовала BDR по счетам-фактурам, когда она не смогла взыскать соответствующие долги…. что на самом деле кажется достаточно справедливым, и, к сожалению, для Regency, это не так прямолинейно!

Система бухгалтерского учета Regency была сложной, и HMRC столкнулась с трудностями при количественном определении невыплаченной налогооблагаемой суммы. HMRC отклонила BDR, заявленную Regency в своей декларации по НДС, на том основании, что она уже получила компенсацию за поставки и, следовательно, не подлежала компенсации.

HMRC отклонила BDR, заявленную Regency в своей декларации по НДС, на том основании, что она уже получила компенсацию за поставки и, следовательно, не подлежала компенсации.

Regency обжаловала оценку, , но FTT согласилась с HMRC, что безнадежных долгов не было, поскольку момент, когда был сделан аванс клиенту, был моментом, когда было получено вознаграждение. Это противоречило предположению генерального директора Regency о том, что сборы не выплачивались до тех пор, пока сборы не превышали суммы авансовых платежей. Далее FTT заявила, что текущее сальдо счета делает невозможным распределение кредитов по конкретному счету.

Regency обжаловала решение FTT в UTT и утверждала, что аванс не всегда выдавался и что в этих случаях счета оставались неоплаченными. Соответственно, Regency должна иметь возможность требовать BDR по этим счетам.

UTT согласовал с Regency , что решение FTT не распространяется на все безнадежные долги, но пришел к выводу, что Regency не вела единый счет безнадежных долгов и, следовательно, ведение учета не соответствовало условиям, требуемым законодательством. . Из этого следовало, что HMRC была права, отклонив требование BDR, и Regency проиграла дело.

. Из этого следовало, что HMRC была права, отклонив требование BDR, и Regency проиграла дело.

Как работают правила BDR

Правила BDR изложены в положениях об НДС, включая особые требования к ведению учета, которые должны быть соблюдены, прежде чем можно будет подавать какие-либо требования BDR. Итак, как получить НДС по безнадежным долгам? Правила, по которым была проверена апелляция Regency, резюмируются ниже.

Обычно организация, зарегистрированная как плательщик НДС, может потребовать BDR против НДС, уплаченного HMRC по неоплаченным счетам-фактурам. Существуют определенные условия, которые необходимо выполнить, прежде чем вы заявите BDR в своей декларации по НДС, и важно знать, каковы эти правила. Чтобы подать заявку на BDR, вы должны иметь:

- Уже начислен НДС по поставкам и уплачен в HMRC

- Списана задолженность по счетам

- Стоимость предложения не должна превышать обычную цену продажи

- Долг не должен быть выплачен, продан или факторизован

- Долг должен оставаться непогашенным в течение 6 месяцев

В поддержку претензии BDR правила предусматривают, какие записи необходимо вести, а именно:

- Копия счетов-фактур НДС за поставки, по которым заявлена BDR

- Отдельный счет безнадежных долгов, показывающий:

- Сумма, которую вы списали как безнадежный долг

- Сумма НДС, которую вы хотите потребовать в качестве списания безнадежных долгов

- Период НДС, в котором вы потребовали возмещение

- Общая сумма НДС, начисленная по каждой поставке

- Период НДС, в котором вы первоначально учитывали НДС по поставке

- Любой платеж, полученный за каждую поставку

- Имя вашего клиента и

- Дата и номер счета-фактуры, к которому относится безнадежный долг (если вы не выставляли счет-фактуру, вы должны указать достаточную информацию, чтобы можно было легко определить время и тип поставки)

Если вы соответствуете всем этим условиям, вы можете вернуть НДС, ранее уплаченный HMRC, включив НДС в следующую декларацию.

Вопросы, освещенные в деле.

Этот случай подчеркивает важность определения налогооблагаемой суммы и ведения счета безнадежных долгов. Решение касается основного принципа системы НДС, описанного в прецедентном деле Elida Gibbs Ltd (дело C-317/9).4). [1997] BVC 80) заключается в том, что налогооблагаемая сумма служит основанием для взимания НДС и не может превышать фактически уплаченного возмещения.

В нем также рассматривается время, когда уплачивается налогооблагаемая сумма, и обстоятельства, при которых налогооблагаемая сумма может быть уменьшена после осуществления поставки.

Написано Кэтрин Гиринг, специалистом по налогам в AVS VAT, первоначально для ICPA. Работа для предприятий и бухгалтеров, чтобы предотвратить возникновение проблем с НДС. Чем раньше, тем лучше . Пожалуйста, свяжитесь с с любыми вопросами или проблемами.

Опубликовано в Рельеф.

Освобождение от уплаты НДС по безнадежным долгам (Уведомление об НДС 700/18)

1.

Обзор

Обзор

1.1 О чем это уведомление

Если вы поставляете товары или услуги покупателю, но вам не платят, вы можете требовать освобождения от уплаты НДС по безнадежным долгам, которые у вас возникли.

В этом уведомлении поясняется:

- когда вы имеете право на это пособие

- как получить

Кроме того, вам, возможно, придется возместить заявленный НДС, если вы получили товары или услуги, за которые вы не заплатили.

В этом уведомлении также поясняется:

- когда вам необходимо будет заплатить предварительный налог

- как вы должны будете его погасить

1.2 Кому следует читать это уведомление

Любой зарегистрированный плательщик НДС, который осуществил поставку товаров или услуг покупателю, за которые они не были оплачены, и любой, кто получил поставку товаров или услуг и не произвел платежи за поставки.

1.3 Закон, применимый к этому уведомлению

Закон, который регулирует подачу заявления о списании безнадежных долгов:

- Закон о НДС 1994 г.

, раздел 36 и раздел 26A, который распространяется на возмещение предналога в случае неуплаты клиентом поставки, полученные в течение 6 месяцев с соответствующей даты

, раздел 36 и раздел 26A, который распространяется на возмещение предналога в случае неуплаты клиентом поставки, полученные в течение 6 месяцев с соответствующей даты - Положения об НДС 1995 г., части XIX, XIXA и XIXB

, раздел 36 и раздел 26A, который распространяется на возмещение предналога в случае неуплаты клиентом поставки, полученные в течение 6 месяцев с соответствующей даты

, раздел 36 и раздел 26A, который распространяется на возмещение предналога в случае неуплаты клиентом поставки, полученные в течение 6 месяцев с соответствующей даты1.4 Исходная информация

С момента введения списания безнадежных долгов были внесены различные изменения в его доступность, способ его работы и применимые временные ограничения. По общему правилу, освобождение от ответственности теперь должно быть запрошено в течение 4 лет и 6 месяцев с более поздней даты платежа или даты поставки. В отношении поставок, осуществленных в период с 1 апреля 19 года, по-прежнему можно запросить льготу.89 и 30 апреля 1997 г. при определенных условиях.

2. Заявление о списании безнадежных долгов

2.1 Что такое списание безнадежных долгов по НДС

Если вы осуществляли поставки своим клиентам 1 апреля 1989 г. или после этой даты и не получили оплату, вы можете потребовать освобождения от уплаты НДС по безнадежным долгам за товары или услуги, которые вы поставили, если вы соответствуете всем условиям. Вы можете требовать возмещения ущерба независимо от того, был ли причитающийся вам платеж деньгами или товарами или услугами, которые должны быть предоставлены вам в рамках бартерного соглашения.

Вы можете требовать возмещения ущерба независимо от того, был ли причитающийся вам платеж деньгами или товарами или услугами, которые должны быть предоставлены вам в рамках бартерного соглашения.

2.2 Условия

Условия обращения за списанием безнадежных долгов

| Номер | Состояние |

|---|---|

| 1. | Вы уже должны были учесть НДС по поставкам и уплатить его в HMRC. |

| 2. | Вы, должно быть, списали задолженность в своих повседневных счетах НДС и перевели ее на отдельный счет безнадежных долгов. |

| 3. | Стоимость предложения не должна превышать обычную цену продажи. |

| 4. | Долг не должен быть выплачен, продан или факторизован в соответствии с действительной юридической уступкой. См. параграф 3.12. |

| 5. | Долг должен оставаться непогашенным в течение 6 месяцев после более поздней даты платежа и даты поставки (один год после даты поставки для поставок, осуществленных с 1 апреля 19 г. ).с 89 по 31 марта 1992 г.) и ).с 89 по 31 марта 1992 г.) и |

| 6. | , если товар был поставлен до 19 марта 1997 года, право собственности должно было перейти к вашему покупателю или через покупателя к третьему лицу. |

| 7. | Для поставок, осуществленных покупателю, зарегистрированному как плательщик НДС, в период с 26 ноября 1996 г. по 30 апреля 1997 г., вы должны направить ему уведомление. Копия уведомления также должна быть сохранена. (См. пример в параграфе 2.7.) |

Если вы учитываете налог в соответствии со Схемой учета наличных средств, см. Схему учета наличных средств (Уведомление об НДС 731) или в рамках одной из схем розничной торговли см. Схемы розничной торговли (Уведомление об НДС 727), которые позволяют вам корректировать ежедневные валовые поступления для открытия закрывая должников, вы платите НДС только с сумм, которые вы фактически получили от клиентов, поэтому списание безнадежных долгов не требуется.

2.3 Когда вы можете подать заявку на списание безнадежных долгов

Вы должны подождать не менее 6 месяцев с более поздней даты:

- когда платеж должен был быть оплачен

- дата поставки

Срок платежа может определяться вашими обычными условиями кредита или любым более длительным периодом платежа, который вы согласовываете со своими клиентами. Вы не можете требовать возврата за отчетный период, предшествующий тому, в котором вы имеете право на получение помощи.

По поставкам, произведенным после 30 апреля 1997 г., вы должны подать заявление в течение 4 лет и 6 месяцев с более поздней даты:

- при наступлении срока платежа

- дата поставки

2.4 Как подать заявку на списание безнадежных долгов

Чтобы подать заявку на возмещение, вы должны указать сумму НДС, которую вы требуете, в графе 4 вашей декларации по НДС, которая включает дату, когда вы выполнили условия для подачи претензии.

2.5 Записи, которые вы должны хранить

Когда вы можете требовать возмещения, вы должны сохранить:

- копию счетов-фактур НДС за поставки, по которым вы требуете возмещения (если вы не выставляли счет-фактуру НДС, вы должны иметь документ с эквивалентной информацией)

- отдельный счет безнадежных долгов, показывающий:

(a) сумму, которую вы списали как безнадежный долг

(b) сумму НДС, которую вы хотите потребовать в качестве облегчения безнадежной задолженности

(c) период НДС, в котором вы потребовали возмещения

(d) общая сумма НДС, начисленного на каждую поставку

(e) период НДС, в котором вы первоначально учитывали НДС по поставке

(f) платеж, полученный за каждую поставку

(g) имя вашего клиента, и

(h ) дата и номер счета-фактуры, к которому относится безнадежный долг (если вы не выставляли счет-фактуру, вы должны указать достаточную информацию, чтобы можно было легко определить время и тип поставки)

(i) копия любого выданного уведомления (см. пункты 2.6 и 2.7)

пункты 2.6 и 2.7)

пункты 2.6 и 2.7)2.6 Уведомление клиента при подаче претензии

Претензии, касающиеся поставок, сделанных в период с 26 ноября 1996 г. по 30 апреля 1997 г. покупателю, зарегистрированному как плательщик НДС, требуют отправки письма-уведомления. Вы должны отправить уведомление своему клиенту в течение 7 дней с даты подачи претензии. Датой подачи претензии является дата, когда вы отправляете HMRC декларацию по НДС, включая претензию.

Уведомление должно содержать всю следующую информацию:

- дата выдачи уведомления

- дата вашего требования о списании безнадежных долгов

- дата и номер любого счета-фактуры, выставленного для каждой поставки вашему клиенту, который включен в ваше требование

- по каждой соответствующей поставке сумма, списанная как безнадежный долг

- сумма требования, за исключением случаев, когда требование относится к поставке, учитываемой в соответствии с маржинальной схемой, см. параграф 5.7.

параграф 5.7.

параграф 5.7.2.7 Как должно выглядеть уведомление

Ваше уведомление не обязательно должно соответствовать этому формату, но все детали должны быть включены. Уведомление может стать частью вашей существующей процедуры взыскания долга, а детали могут быть добавлены к корреспонденции, которую вы обычно отправляете своему должнику. Или вы можете отправить его отдельно, если хотите.

Пример письма-уведомления

Кому: XYZ Ltd От: ABC Ltd

Уведомление о требовании по списанию безнадежных долгов по НДС

Настоящим уведомляю вас о требовании по списанию безнадежных долгов по НДС в отношении следующих произведенных поставок/поставок вам, оплата за которые не была получена.

Дата этого уведомления: 15 июля 1997 г.

Дата счета: 1 декабря 1996 г.

Номер счета: 5/96

Общая сумма к уплате: 117,50 фунтов стерлингов Июль 1997 г.

Теперь вы обязаны возместить HMRC любой НДС, заявленный по этим поставкам, до тех пор, пока платеж не будет произведен.

Это уведомление было выпущено в соответствии с Положением об НДС 1995 г. (с изменениями). Оплата, включая НДС, в отношении поставок остается в силе и должна быть произведена немедленно.

2.8 Срок хранения записей

После подачи заявления вы должны хранить все записи, перечисленные в пункте 2.5, в течение 4 лет с даты подачи заявления. Это требование не изменяет стандартное требование о хранении записей в течение 6 лет, подробности см. в руководстве по НДС (Уведомление об НДС 700).

3. На какую сумму вы можете претендовать

3.1 Как определить, на какую сумму вы можете претендовать

Ваше право на списание безнадежных долгов основано на непогашенной сумме соответствующих поставок. В случае разовой поставки, за которую вы не получили оплату, ваше требование будет касаться суммы НДС, которую вы подсчитали и уплатили. Если вы получили частичный платеж по долгу, вы можете требовать возмещения НДС только в отношении той суммы, которая еще не уплачена.

3.2 Как относить платежи

Платежи должны быть отнесены к самой ранней произведенной поставке, если только клиент не указал, что платеж предназначен для конкретной поставки и полностью оплачивает эту поставку. Руководство по НДС (Уведомление об НДС 700) содержит рекомендации по установлению времени поставки.

Этот метод атрибуции позволяет справедливо распределять платежи между поставками с различными обязательствами, например, со стандартной ставкой, нулевой ставкой и поставками, освобожденными от налогообложения.

3.3 Как это работает на практике

Пример отнесения платежей

Вы произвели следующие поставки своему клиенту:

| Поставка № | Дата поставки и срок оплаты | Стоимость без учета НДС (£) | НДС (£) | Стоимость с учетом НДС (£) |

|---|---|---|---|---|

| 1 | 30 июня 2011 г. | 1000 | нулевой рейтинг | 1000 |

| 2 | 28 июля 2011 г. | 1000 | 200 | 1 200 |

| 3 | 25 августа 2011 г. | 2000 | 400 | 2 400 |

| 4 | 29 сентября 2011 г. | 350 | Освобожден | 350 |

| 5 | 27 октября 2011 г. | 800 | 160 | 960 |

| 6 | 24 ноября 2011 г. | 3000 | 600 | 3 600 |

| 8 150 | 1 360 | 9 510 |

Вы получили платежи на общую сумму 3500 фунтов стерлингов за эти поставки, поэтому задолженность составляет:

Общая стоимость поставок = 9 фунтов стерлингов. ,510

,510

Полученный платеж = 3 500 фунтов стерлингов

Задолженность = 6 010 фунтов стерлингов

Поскольку платеж не относится к какой-либо конкретной поставке, он рассматривается как относящийся к самым ранним поставкам. Таким образом, считается, что оплата произведена в полном объеме за поставки 1, 2 и за 1 300,00 фунтов стерлингов за поставку 3 (разница между суммой поставок 1 и 2 и платежом в размере 3 500,00 фунтов стерлингов). Таким образом, непогашенная задолженность по поставке 3 составляет 1100,00 фунтов стерлингов. НДС, включенный в эту непогашенную сумму, рассчитывается с использованием доли НДС как 1 100,00 фунтов стерлингов × 1/6 = 183,33 фунтов стерлингов.

Таким образом, списание безнадежных долгов может быть запрошено по следующим поставкам:

| Поставка | Сумма с учетом НДС (£) | НДС (£) |

|---|---|---|

| Часть 3 | 1 100,00 | 183,33 |

| 4 | 350,00 | нет |

| 5 | 960. 00 00 | 160.00 |

| 6 | 3 600,00 | 600.00 |

| 6 010,00 | 943,33 |

Общая сумма требования о списании безнадежного долга составляет 943,33 фунта стерлингов.

3.4 Что произойдет, если вы произвели несколько поставок в один и тот же день

Если вы произвели несколько поставок в один и тот же день, вы должны отдельно сложить сумму поставок с учетом НДС и НДС, включенный в эти суммы. Затем вы рассматриваете запасы как один запас при расчете рельефа.

Используя те же цифры, что и в примере в пункте 3.3, но если поставки 1, 2 и 3 осуществляются в один и тот же день, списание безнадежной задолженности следует рассчитывать следующим образом:

| Расчет | Сумма |

|---|---|

| Стоимость поставок 1, 2 и 3 с учетом НДС | 4600 фунтов стерлингов (включая НДС 600 фунтов стерлингов) |

| Платеж получен | 3500 фунтов стерлингов |

| Задолженность по поставкам 1, 2 и 3 | 1100 фунтов стерлингов |

Для расчета суммы списания безнадежной задолженности по этому долгу необходимо применить следующий расчет:

Остаток долга × (сумма НДС по поставкам 1, 2 и 3)

Итого, включая НДС по поставкам 1, 2 и 3

Таким образом: 1 100,00 фунтов стерлингов × 600,00 фунтов стерлингов/4 600,00 фунтов стерлингов = 143,48 фунтов стерлингов НДС

| Таким образом, общая сумма требования о списании безнадежных долгов будет равна | Сумма |

|---|---|

| НДС при поставках 4, 5 и 6 | 760,00 фунтов стерлингов |

| Доля НДС к возмещению по поставкам 1, 2 и 3 | 143,48 фунтов стерлингов |

| Итого | 903,48 фунтов стерлингов |

3.5 Атрибуция платежей, когда товары поставляются с сопутствующим финансированием

Списание безнадежной задолженности может быть затребовано в отношении поставок товаров, произведенных путем покупки в рассрочку, условной продажи или продажи в кредит, если покупатель не выполнил свои обязательства.

Такие операции включают 2 поставки, поставку товаров и отдельную поставку связанных финансовых средств. Если поставщик не стремится к соглашению с HMRC, чтобы рассматривать поставку финансов как происходящую одновременно с поставкой товаров, то поставка товаров происходит первой.

Обычно это означает, что все полученные платежи сначала применяются к товарам, и только когда товары полностью оплачены, любые платежи относятся к предоставлению финансирования. Особые правила применяются к предприятиям, которые поставляют товары и финансируют таким образом.

Особые правила применяются к предприятиям, которые поставляют товары и финансируют таким образом.

Для договоров, заключенных до 1 сентября 2006 г., поставщики должны отнести каждый полученный платеж, по которому начисляются проценты, на товары и на финансирование в том же соотношении, что и общая стоимость товаров и общая стоимость финансирования для заказчика. Этот расчет должен исключать любые депозитные платежи, которые должны быть полностью отнесены к товарам. Это Старый Метод.

Пример старого метода

Если компания А поставляет автомобиль потребителю на условиях рассрочки, в течение одного года:

| Описание | Сумма |

|---|---|

| Цена автомобиля (включая НДС) | 10 000 фунтов стерлингов |

| Депозит | 1000 фунтов стерлингов |

| Сумма финансирования | 9000 фунтов стерлингов |

| Всего процентов (А) | 1800 фунтов стерлингов |

| Общая сумма к оплате (B) | 10 800 фунтов стерлингов |

| Ежемесячные платежи | 900 фунтов стерлингов |

Клиент платит депозит и 3 ежемесячных платежа, а затем по умолчанию. Платежи должны быть отнесены следующим образом:

Платежи должны быть отнесены следующим образом:

| Описание | Сумма |

|---|---|

| Произведенные платежи (P) | 2700,00 фунтов стерлингов |

| Процентный элемент полученных платежей = P × (A/B) | 2 700,00 фунтов стерлингов × 1 800,00 фунтов стерлингов / 10 800,00 фунтов стерлингов = 450,00 фунтов стерлингов |

| Стоимость товара = 2700,00 фунтов стерлингов минус 450,00 фунтов стерлингов | 2 250,00 фунтов стерлингов |

| Чистая непогашенная задолженность = профинансированная сумма (9 000,00 фунтов стерлингов) минус стоимость товаров (2 250,00 фунтов стерлингов) | 6 750,00 фунтов стерлингов |

| Сумма требования о списании безнадежной задолженности | 6 750,00 фунтов стерлингов × 7/47 = 1 005,32 фунтов стерлингов |

Новый метод

С 1 марта 2007 года метод, используемый для расчета атрибуции платежей, изменился, чтобы лучше отражать фактическую коммерческую атрибуцию.

При поставках товаров, осуществленных до 1 сентября 2006 г., применяется старый метод расчета.

Для поставок товаров, осуществленных в период с 1 сентября 2006 г. по 31 августа 2007 г., поставщики могут выбрать любой метод.

Для поставок товаров, осуществленных 1 сентября 2007 г. или после этой даты, необходимо использовать новый метод расчета.

Новый метод требует, чтобы поставщики использовали цифры, полученные из их существующих коммерческих записей. Эти записи должны отражать коммерческое соотношение между капиталом и процентами и, вероятно, будут основаны на актуарном методе учета или методе учета по Правилу 78. Если доля была рассчитана правильно в записях, то применение нового метода расчета приведет к той же цифре, и ее можно будет использовать в качестве основы для требования о списании безнадежной задолженности.

Пример нового метода

Обратите внимание, что для целей следующего примера, предполагаемые цифры были использованы для суммы процентной скидки и величины невыплаченной стоимости капитала.

Платежи, произведенные до прекращения действия соглашения, должны быть отнесены к предоставлению кредита путем умножения суммы платежа на дробь A/B, а остаток относится к поставке товаров.

Расчет «А»

Общая сумма процентов, выплаченных по договору 1 800,00 фунтов стерлингов

За вычетом предоставленной скидки по процентам (1 038,46 фунтов стерлингов)

За вычетом процентов, приходящихся на любые невыплаченные платежи (0,00 фунтов стерлингов)

(1 038,46 фунтов стерлингов)

Общая сумма процентов к уплате 761,54 фунтов стерлингов

Расчет «В»

Общая сумма, подлежащая уплате по соглашению

(общая сумма за товары + общая сумма «А») (10 000,00 фунтов стерлингов + 761,54 фунтов стерлингов) 10 761,05 фунтов стерлингов

За вычетом любых сокращений в результате расторжения (0,00 фунтов стерлингов)

За вычетом сумм, на которые не начислялись проценты

(например, комиссии, депозиты) (1000,00 фунтов стерлингов)

За вычетом стоимости капитала, не выплаченного на момент расторжения (7 061,54 фунта стерлингов)

(8 061,54 фунта стерлингов)

Общая сумма к уплате £2 700,00

Затем расчет продолжается: ) = элемент процента (I)

2700,00 фунтов стерлингов x 761,54 фунтов стерлингов/2700,00 фунтов стерлингов = 761,54 фунтов стерлингов

Платежи (P) минус элемент процентов (I)

= стоимость товаров (G)

2700 фунтов стерлингов — 761,54 фунтов стерлингов = 1938,46 фунтов стерлингов

7

7 Сумма профинансировано минус стоимость товара (G)

= сумма списания безнадежных долгов

9 000 фунтов стерлингов — 1 938,46 фунтов стерлингов = 7 061,54 фунтов стерлингов

Сумма списания безнадежных долгов × 7/47

= требование списания безнадежных долгов

7 061,54 фунтов стерлингов × 1/6 = 1 176,92 фунтов стерлингов

Когда товары поставляются с финансированием, продавец может иметь право изъять товар, если покупатель не произведет платежи, требуемые соглашением, в нужное время. В этой ситуации следует принимать во внимание чистую выручку от продажи товаров, и любое облегчение должно основываться на оставшейся невыплаченной сумме.

В этой ситуации следует принимать во внимание чистую выручку от продажи товаров, и любое облегчение должно основываться на оставшейся невыплаченной сумме.

Как правило, продажа изъятых товаров не считается поставкой. Имеются исключения, и в следующих случаях НДС подлежит уплате при продаже, если:

- состояние товара изменилось после обращения во владение и до перепродажи

- товары были конфискованы у покупателя, который имел право на возмещение входящего налога на первоначальную поставку ему (например, покупатель, который использовал автомобиль для частного найма или обучения вождению)

- товара были поставлены покупателю по финансовому договору 1 сентября 2006 г. или после этой даты, и при расторжении договора поставщик скорректировал НДС, учтенный, чтобы отразить платежи, не произведенные покупателем

Если применимо какое-либо из этих исключений и вы учли НДС по продаже изъятых товаров, вам не нужно учитывать выручку от продажи при расчете списания безнадежной задолженности.

3.7 Если вы также должны деньги должнику

В этом примере показано, как списать безнадежные долги, если вы должны определенную сумму денег должнику, которую вы можете зачесть в счет денег, которые должник должен вам (иногда называется взаимным долгом).

Возникла безнадежная задолженность в связи с поставкой, за которую вы заплатили 720 фунтов стерлингов (600 фунтов стерлингов + 120 фунтов стерлингов НДС). На момент списания долга вы должны должнику 115 фунтов стерлингов.

Сумма долга составляет 720 фунтов стерлингов — 115 фунтов стерлингов = 605,00 фунтов стерлингов.

Чтобы определить, сколько НДС включено в долг, умножьте на «долю НДС».

Таким образом, вы можете потребовать облегчения безнадежного долга в размере 605,00 фунтов стерлингов × 1/6 (НДС по ставке 20%) = 100,83 фунтов стерлингов

3.8 Если у вас есть ценная бумага для погашения долга

Если у вас есть ценная бумага для погашения долга, вы должны уменьшить сумма, на которую вы претендуете на списание безнадежных долгов, на стоимость этой ценной бумаги. Если у вас есть ценная бумага, на которую нельзя обратить взыскание, вы можете списать полную сумму долга и основывать свое требование на освобождение от уплаты долга на этой сумме.

Если у вас есть ценная бумага, на которую нельзя обратить взыскание, вы можете списать полную сумму долга и основывать свое требование на освобождение от уплаты долга на этой сумме.

3.9 Если вы застрахованы от безнадежных долгов

Если вы платите премию за страхование от безнадежных долгов, оплата страховщиками не влияет на ваше право на помощь.

3.10 Если вы получаете платеж от поручителя или другого лица

Если вы получаете платеж полностью или частично от поручителя или другого лица (например, директора компании-должника), право на компенсацию уменьшается на уплаченная сумма. Если поручитель или третья сторона произвели полную оплату, нет права на списание безнадежной задолженности.

3.11 Если страховщики должника платят

Если вы производите поставку застрахованному должнику по стоимости этой поставки (например, когда гараж ремонтирует поврежденный автомобиль), для удобства страховщик может заплатить вам напрямую. Если застрахованное лицо является плательщиком НДС, обычно уплачивается сумма без учета НДС. Если клиент не платит вам элемент НДС, вы можете требовать освобождения только от фактического списанного остатка. Любой платеж должен рассматриваться в соответствии с пунктом 3.2.

Если клиент не платит вам элемент НДС, вы можете требовать освобождения только от фактического списанного остатка. Любой платеж должен рассматриваться в соответствии с пунктом 3.2.

3.12 Что произойдет, если вы уступите или факторизуете долг

Некоторые предприятия нанимают факторинговые компании для улучшения своих денежных потоков. Если долги факторизуются, списание безнадежных долгов невозможно, если уступка долга является абсолютной (то есть, когда в договоре нет положения о переуступке долга).

В тех случаях, когда существует положение о переуступке долга, облегчение безнадежных долгов будет доступно после переуступки долга трейдеру. Никакое облегчение безнадежного долга не может быть доступно в течение периода, в течение которого долг остается закрепленным за фактором.

Если вы получаете платеж от фактора за необремененную продажу долга, это считается освобожденной поставкой финансирования и, следовательно, не будет учитываться в целях облегчения безнадежных долгов.

3.13 Если ваш клиент платит все, кроме НДС

Если ваш клиент отказывается платить начисленный НДС, или вы не взимали НДС при осуществлении поставок, но выставили дополнительные счета для возмещения НДС с вашего клиента, требование о возмещении ограничивается элементом НДС в общей сумме долга. Например, если вы первоначально списали 100 фунтов стерлингов, которые заплатил ваш клиент, и вы безуспешно пытаетесь возместить первоначально пропущенный сбор НДС в размере 20 фунтов стерлингов, вы имеете право требовать только часть НДС в размере 20 фунтов стерлингов в качестве облегчения безнадежного долга.

3.14 Если вы получили платеж после подачи заявки на списание безнадежного долга

Если вы потребовали возмещения в соответствии с этой схемой, а позже получили оплату за поставки, вы должны выплатить нам часть НДС, включенную в платеж. Все платежи, которые вы получаете за поставки или поставки, должны отражаться на вашем отдельном счете безнадежных долгов. Когда вы полностью или частично возвращаете возмещение, укажите сумму, которую вы возвращаете, в поле 1 вашей декларации по НДС за период, в котором вы получили платеж.

Когда вы полностью или частично возвращаете возмещение, укажите сумму, которую вы возвращаете, в поле 1 вашей декларации по НДС за период, в котором вы получили платеж.

Если вы больше не зарегистрированы в качестве плательщика НДС и поэтому не подаете декларации по НДС, вы все равно должны полностью или частично погасить возврат. Свяжитесь с HMRC для получения инструкций, используя контактную информацию, указанную в параграфе 5.3.

Если вы застрахованы на сумму долга, включая НДС, и ваша страховая компания платит вам, это не влияет на ваше право на списание безнадежных долгов, и вы по-прежнему можете претендовать на полную сумму.

3.15 Как рассчитать сумму, подлежащую возврату вам

Предположим, вы продали товары на сумму 100 фунтов стерлингов (плюс НДС), за которые вы не получили оплаты к соответствующей дате, и потребовали списания безнадежных долгов (при условии, что были соблюдены обычные условия).

Если впоследствии вы получили от своего покупателя 75 фунтов стерлингов за товары, вы должны возместить HMRC часть НДС в этом платеже.

Вы рассчитываете сумму возмещения следующим образом:

Сумма требования × полученный платеж ÷ непогашенное вознаграждение на момент предъявления требования

(a) Если бы поставка была оценена по стандартной цене, это привело бы к следующему расчету:

Общая стоимость предложения составляет 120,00 фунтов стерлингов

Сумма списания безнадежных долгов составляет 20,00 фунтов стерлингов

20,00 фунтов стерлингов × 75,00 фунтов стерлингов ÷ 120,00 фунтов стерлингов = 12,50 фунтов стерлингов

Таким образом, вы должны добавить 12,50 фунтов стерлингов в графу 1 вашей декларации по НДС.

(b) Если бы предложение осуществлялось по сниженной ставке 5%, это привело бы к следующему расчету:

Общая стоимость предложения составляет 105,00 фунтов стерлингов

Сумма списания безнадежных долгов составляет 5,00 фунтов стерлингов

5,00 фунтов стерлингов × 75,00 фунтов стерлингов ÷ £ 105,00 = 3,57 фунта стерлингов

Таким образом, вы должны добавить 3,57 фунта стерлингов в графу 1 вашей декларации по НДС.

4. Возврат предналога, когда поставки не оплачены (возврат)

4.1 Возврат предналога, когда вы не платите поставщику

Существуют разные правила в зависимости от того, когда вам была сделана поставка. При поставках после 26 ноября 1996 г., но до 1 мая 1997 г. вы обязаны уплатить входящий налог только в том случае, если вы получили уведомление о том, что ваш поставщик подал заявку на списание безнадежных долгов, см. параграф 2.7.

Для всех более поздних поставок вы должны выплатить предварительный налог, если вы не оплатите поставки в течение 6 месяцев с соответствующей даты. От ваших поставщиков не потребуется выдавать уведомление, поэтому вам нужно будет следить за временем, которое вы тратите на оплату своим поставщикам.

4.2 Соответствующая дата

Соответствующая дата – это дата поставки или, если она позднее, дата платежа.

4.3 Использование даты счета-фактуры при расчете времени, в которое вы должны погасить

Если ваш поставщик предоставляет вам время для оплаты, например, 30 или 60 дней, вы не обязаны возвращать какой-либо предварительный налог до истечения 6 месяцев с этого момента. свидание. При отсутствии какого-либо отдельного соглашения вы можете использовать дату счета-фактуры в качестве даты платежа и, таким образом, использовать ее в качестве времени начала 6 месяцев.

свидание. При отсутствии какого-либо отдельного соглашения вы можете использовать дату счета-фактуры в качестве даты платежа и, таким образом, использовать ее в качестве времени начала 6 месяцев.

Единственным исключением является любой случай (который ожидается редко), когда счет-фактура не выставляется в течение 14 дней с даты поставки товара или оказания услуги; и когда срок платежа приходится на дату окончательного выставления счета. В этом случае предварительный налог подлежит возврату через 6 месяцев после даты поставки товаров или оказания услуги или (если позднее) даты, когда должен был быть произведен платеж.

4.4 Если у вас возник спор с вашим поставщиком по поводу стоимости произведенных поставок

Это будет зависеть от того, согласится ли ваш поставщик продлить срок оплаты оспариваемой суммы. Если они согласятся продлить дату, то они не смогут требовать облегчения безнадежных долгов до 6 месяцев после продленной даты, и в равной степени вам не потребуется производить погашение до 6 месяцев после этой даты.

Если ваш поставщик не согласен с таким изменением, возврат предналога потребуется через 6 месяцев с соответствующей даты. Вам нужно будет только погасить неоплаченный элемент. Если вы впоследствии согласитесь выплатить остаток, ваше право на входящий налог будет восстановлено.

4.5 Как рассчитать сумму предналога, которую вы должны выплатить

Те же методы, которые описаны для расчета суммы, которую вы можете потребовать, используются для расчета суммы возмещения, которую вы должны сделать. Погашение основано на невыплаченной сумме на «соответствующую дату». Если вы не смогли потребовать полную сумму НДС, взимаемого вашим поставщиком, например, из-за того, что поставки были частично использованы для некоммерческих или освобожденных от налогообложения видов деятельности, возмещение будет основано на первоначально вычтенной сумме НДС.

Пример

Поставка получена 1 000 фунтов стерлингов + 200 фунтов стерлингов НДС = 1 200 фунтов стерлингов

К моменту соответствующей даты вы заплатили только 500 фунтов стерлингов

Неуплаченная сумма = 1 200 фунтов стерлингов — 500 фунтов стерлингов = 700 фунтов стерлингов ) если предприятие первоначально имело право на вычет (200,00 фунтов стерлингов) 200,00 фунтов стерлингов × 700,00 фунтов стерлингов/1200,00 фунтов стерлингов = 116,66 фунтов стерлингов

1 200,00 = 58,33 фунтов стерлингов

4.

6 Как произвести возврат предналога

6 Как произвести возврат предналога

Вы должны сделать отрицательную запись в разрешенной для НДС части своего счета НДС и отразить возмещение в своей декларации, охватывающей дату, когда наступил срок погашения. Это уменьшит сумму предналога, подлежащую возмещению в графе 4 декларации, на сумму погашения.

4.7 Платежи, сделанные поставщикам после возврата предналога

Если вы вернули предналог, заявленный после требования поставщика о списании безнадежных долгов, а затем вы произвели оплату за поставку, вы можете вернуть предналог пропорционально платежу производится по обычным правилам. Восстановите входящий налог, включив его в графу 4 своей декларации по НДС в отчетном периоде, в котором производится оплата.

4.8 Возврат предналога после передачи бизнеса

Если вы приобрели бизнес и регистрационный номер плательщика НДС этого бизнеса, используя форму НДС68, вы приобретаете обязательства продавца по уплате предналога. То есть вы должны возместить нам любой НДС, заявленный продавцом по покупкам, которые он не оплатил, или, если эти покупки были сделаны до 1 мая 1997 года, он получил уведомление о том, что поставщик потребовал списания безнадежной задолженности. Дополнительную информацию о передаче бизнеса можно найти в разделе «Передача бизнеса в качестве действующего предприятия» (Уведомление об НДС 700/9).).

Дополнительную информацию о передаче бизнеса можно найти в разделе «Передача бизнеса в качестве действующего предприятия» (Уведомление об НДС 700/9).).

4.9 Возврат товара в случае начала процедуры несостоятельности

В результате дополнительной установленной законом уступки (см. пункт 3.20 в Уведомлении по НДС 48: Дополнительные предусмотренные законом уступки, когда процедура несостоятельности начинается после даты поставки, но до требования о

При поставках, произведенных после 26 ноября 1996 г., но до 1 мая 1997 г., предприятия не обязаны возвращать входящий налог, см. параграф 4.1, предприятие не обязано возвращать входящий налог, если поставка была осуществлена до к началу производства по делу о несостоятельности, но уведомление от поставщика получено впоследствии. Это не влияет на требование к поставщику направить уведомление при требовании списания безнадежной задолженности, если его поставки осуществляются между этими датами.0007

5. Краткое изложение ключевых моментов

5.

1 Заявление о списании безнадежной задолженности по существующему долгу при покупке бизнеса

1 Заявление о списании безнадежной задолженности по существующему долгу при покупке бизнеса

Вы можете требовать списания, только если вы были фактическим поставщиком товаров или услуг. В случае передачи бизнеса покупатель не может требовать списания безнадежной задолженности по поставкам, произведенным до передачи, поскольку покупатель не производил поставки. С 1 мая 1997 г. существует исключение из этого правила, когда покупатель также принимает на себя регистрацию НДС продавца (используя форму VAT68). В этих обстоятельствах покупатель приобретает право продавца на списание безнадежной задолженности по поставкам, произведенным продавцом.

5.2 Соглашение о сохранении правового титула или покупка в рассрочку

С 19 марта 1997 г. изменились правила обращения за списанием безнадежных долгов в отношении товаров, поставляемых по соглашению с оговоркой о сохранении права собственности до их оплаты (известной как оговорка Ромальпа). если вы поставили товары до этой даты, вы можете требовать списания безнадежных долгов только в том случае, если вы отправили своему покупателю официальное заявление об отказе от своих прав в соответствии с пунктом. Для поставок, осуществленных 19 марта 1997 г. или позднее, требование о переходе права собственности на товары более не применяется. Это изменение позволяет требовать списания безнадежных долгов за поставки товаров в рассрочку и другие соглашения о сохранении правового титула без требования формального отказа от прав собственности по соглашению.

5.3 Как и когда подается требование

Требования о списании безнадежных долгов должны быть представлены в декларации по НДС за отчетный период, в котором возникает право на предъявление требования.

Требуемая сумма должна быть включена в графу заявления о предварительном налоге.

Если предприятие работает по годовой схеме бухгалтерского учета, можно учесть НДС по произведенной поставке и потребовать списания безнадежных долгов в той же декларации, если все условия для списания соблюдены к концу отчетного периода.

Используйте форму VAT427, чтобы подать заявку на списание безнадежных долгов после отмены регистрации.

Отправьте заполненную форму вместе с оригиналами счетов по адресу:

HM Revenue and Customs

VAT3 (VAT27 Processing)

DMB612

BX5 5AB

при регистрации группы для целей НДС каждый участник должен вести отдельный учет безнадежных долгов по списанным долгам. Член-представитель группы будет требовать любого возмещения от имени каждого члена, пока они находятся в группе НДС. Претензии по списанию безнадежных долгов за поставки, сделанные членом группы, покинувшим группу до того, как можно будет подать претензию, принадлежат бывшему члену группы, а не члену-представителю группы.

5.5 Если вы используете годовую отчетность

Если вы учитываете НДС с использованием годовых деклараций, вы можете запросить освобождение от долгов старше 6 месяцев в той же декларации, в которой были учтены поставки. Долги старше 6 месяцев – это долги, по которым прошло 6 месяцев с момента, когда платеж должен быть произведен или подлежит оплате, или, если позднее, 6 месяцев с даты поставки.

5.6 Отправка кредит-ноты вместо требования компенсации

Вы не можете выдавать кредит-ноту только потому, что ваш клиент не заплатил вам за вашу поставку. Вы можете выдать кредит-ноту только в случае подлинной ошибки, переплаты или согласованного снижения стоимости вашего предложения.

5.7 Обращение за списанием безнадежных долгов, если вы используете маржинальную схему

С 1 мая 1997 г. (с учетом общего срока в 4 года и 6 месяцев) можно требовать списания безнадежных долгов в отношении поставок, осуществляемых в рамках маржинальных схем, при условии максимум НДС на маржу. Если задолженность равна или меньше маржи прибыли, списание безнадежной задолженности может быть запрошено в отношении доли НДС в сумме долга. Если задолженность превышает норму прибыли, списание безнадежной задолженности ограничивается долей НДС от нормы прибыли, поскольку это сумма НДС, которая будет уплачена HMRC. В параграфе 5.8 приводится пример суммы списания безнадежных долгов, допустимой для товаров, продаваемых по схеме маржи.

5.8 Какую часть долга вы можете потребовать, если используете маржинальную схему

| Если, например, вы | Сумма |

|---|---|

| Куплены товары на | 400 фунтов стерлингов |

| и продал их за | 500 фунтов стерлингов |

| Маржа, с которой уплачивается НДС в HMRC | 100 фунтов стерлингов |

| Если ваш клиент платит вам | 350 фунтов стерлингов |

| тогда долг | 150 фунтов стерлингов, что больше маржи |

| Таким образом, списание безнадежных долгов | Доля НДС в 100 фунтов стерлингов (маржа) |

| Но если покупатель платит | 450 фунтов стерлингов |

| тогда долг | 50 фунтов стерлингов |

| Таким образом, списание безнадежных долгов | Доля НДС в размере 50 фунтов стерлингов (долг) |

Ваши права и обязанности

Прочтите свой устав, чтобы узнать, чего вы можете ожидать от HMRC и чего мы ожидаем от вас.

Помогите нам улучшить это уведомление

Если у вас есть какие-либо отзывы об этом уведомлении, пожалуйста, напишите по адресу: [email protected].

Вам необходимо указать полное название этого уведомления. Не указывайте личную или финансовую информацию, такую как номер плательщика НДС.

Если вам нужна общая помощь с этим уведомлением или у вас есть другой вопрос по НДС, вы должны позвонить на нашу горячую линию по НДС или сделать запрос по НДС онлайн.

Наведение порядка

Если вы недовольны услугами HMRC, обратитесь к лицу или в офис, с которым вы имеете дело. Они попытаются все исправить.

Если вы по-прежнему недовольны, узнайте, как пожаловаться в HMRC.

Узнайте, как HMRC использует информацию о вас, которой мы располагаем.

Как заставить британский НДС работать на вас: десять главных советов во время вспышки коронавируса COVID-19 | Аналитика

1. Отсрочка момента, когда должен быть учтен НДС по поставкам

Время поставки (налоговый момент) может варьироваться между датой выставления счета, квитанцией об оплате и предоставлением товаров или услуг, хотя существуют некоторые специальные правила, касающиеся непрерывных поставок услуг и других конкретных ситуаций. Многие предприятия сначала предоставляют своим клиентам счет-фактуру с НДС, прежде чем предоставлять товары или услуги и ожидают оплаты. Это упрощает администрирование.

В таких случаях время поставки может быть ускорено до даты выставления счета. Предприятия могут ждать оплаты от 2 недель до 60 дней, но они все равно должны отчитываться по НДС при поставках в HMRC. Когда клиенты задерживают оплату, поставщик подвергается риску.

Чтобы улучшить денежный поток, предприятиям следует избегать выставления счета-фактуры НДС до тех пор, пока это не потребуется, так как это может ускорить время поставки. Этого можно добиться, подготовив платежное требование/требование, подтверждающее, что после оплаты будет предоставлен счет-фактура НДС. Лучше всего добавить к требованию «Это не счет-фактура НДС». Это может обеспечить преимущество в денежном потоке по НДС до 4 месяцев. Великобритания, а также многие другие юрисдикции отложили дату уплаты исходящего НДС на определенный период. Пожалуйста, смотрите ниже. Но отсрочить время поставки с помощью этой простой практики рекомендуется в любом случае.

Для связанных компаний, где входной НДС не может быть полностью возмещен, обратите внимание на правило: иногда считается, что поставка осуществляется каждые 12 месяцев, даже при отсутствии счета или платежа.

2. Списание НДС по безнадежным долгам (BDR)

BDR позволяет предприятиям возмещать исходящий НДС, уже уплаченный HMRC в отношении поставок, когда клиент не оплатил полностью. Чтобы претендовать на BDR, задолженность должна быть непогашенной в течение как минимум 6 месяцев и не должна быть продана или факторизована. Совет здесь заключается в том, чтобы перевести безнадежную задолженность на счет безнадежной задолженности по НДС, как только истечет 6-месячный период.

Требование BDR относительно просто и может быть сделано путем корректировки в следующей декларации по НДС. Однако существуют некоторые дополнительные административные требования, которые необходимо соблюдать. Должны храниться записи, относящиеся к счету-фактуре (счетам) по НДС, детали требования BDR должны храниться на отдельном счете безнадежных долгов, а клиенту должно быть направлено уведомление о том, что бизнес в настоящее время требует BDR в отношении поставки, чтобы покупатель может отменить возврат входного НДС.

3. Отсрочка уплаты НДС

Недавно, 26 марта 2020 г., правительственное руководство было обновлено, чтобы прояснить схему отсрочки уплаты НДС (здесь). За исключением платежей в мини-службу одного окна с НДС, все предприятия, зарегистрированные в качестве плательщика НДС в Великобритании (включая предприятия, зарегистрированные за пределами Великобритании, такие как зарубежные арендодатели), которые должны уплатить НДС в период с 20 марта 2020 г. по 30 июня 2020 г., могут автоматически отложить свой платеж до 31 марта 2021 г. без каких-либо штрафов и процентов. О продлении срока подачи декларации по НДС не сообщается. Предприятиям рекомендуется убедиться, что они подают свои декларации в установленный срок. Это очень полезное объявление для бизнеса, которое поможет оставить оборотный капитал в бизнесе в это критическое время. Однако это всего лишь отсрочка. Предприятиям следует по возможности откладывать денежные средства для покрытия этого обязательства, иначе они могут столкнуться с процентами и, возможно, штрафами, если не смогут заплатить до 31 марта 2021 года9.0007

4. Отсрочка других налоговых платежей (корпоративный налог, PAYE, другие косвенные налоги и т. д.)

Великобритания Предприятиям, пострадавшим от коронавируса COVID-19 и имеющим другие обязательства перед HMRC, рекомендуется связаться со специальной линией поддержки HMRC по коронавирусу COVID-19 по телефону 0800 0159 559 как можно быстрее.

Мы понимаем, что сотрудникам HMRC разрешено предоставлять отсрочки по уплате всех других налогов, как правило, на беспрекословной основе до 30 июня 2020 года и на беспроцентных условиях. Налогоплательщикам рекомендуется еще раз позвонить в HMRC до этой даты, чтобы предоставить обновленную информацию и, при необходимости, обсудить дополнительные сроки выплаты.

Наконец, отсроченные таможенные пошлины и акцизы подлежат уплате до 15 и 29 числа следующего месяца. Правительство не объявило о каких-либо мерах по отсрочке этих выплат для помощи бизнесу. Мы понимаем, что правительство рассматривает варианты, и ожидаем скорого объявления.

5. Другая государственная поддержка

Правительство Великобритании объявило о предоставлении ряда кредитов и государственных субсидий, на которые могут претендовать предприятия. Перечень государственных мер в ответ на коронавирус COVID-19изложены ниже.

- Схема кредитов на перерыв в бизнесе – кредиты до 5 миллионов фунтов стерлингов.

- Выходные по деловым тарифам для предприятий розничной торговли, гостиничного бизнеса, досуга и детских садов. В Англии предприятиям не придется погашать деловые тарифы за 2020–2021 налоговый год.