Содержание

Бюджет доходов и расходов организаций

Бюджет доходов и расходов предоставляет возможность управлять эффективностью работы компании, определяемой такими показателями, как рентабельность и прибыль. Следует учитывать, что на практике обычно принято выделять несколько различных уровней рентабельности и прибыли. Так, это может быть и маржинальная, и валовая, и операционная, и чистая прибыль, а также прибыль до выплаты налогов. При этом каждый из представленных показателей содержания бюджета доходов и расходов необходим для конкретных целей, становящихся ясными из формул расчета данных прибылей.

Из доходов поэтапно высчитываться статьи расходов, к тому же при этом могут быть применимы различные классификации видов затрат. Так, при расчетах маржинальной прибыли, представляющей собой выручку за минусом переменных расходов, применяется разделение затрат на постоянные и переменные. Когда нужно рассчитать валовую прибыль (общую или в разрезе продуктов), используют разделение затрат на накладные и прямые.

Важность управленческой учетной политики для БДР

При построении бюджета доходов и расходов (как и бюджета по балансу) очень важна управленческая учетная политика. Однако практика показывает, что не на всех предприятиях этому вопросу уделяется достаточно внимания. Без знания основ учетной политики довольно сложно верно интерпретировать информацию в отчетности об уровне эффективности бизнес-деятельности предприятия. Это может привести и к тому, что можно вовремя не заметить складывающуюся в организации критическую ситуацию.

Также незнание ключевых принципов управленческой учетной политики может стать причиной вынесения ошибочных управленческих решений.

Построение бюджета доходов и расходов

После составления операционных бюджетов дальнейшим этапом обычно становится расчет финансового бюджета. Одной из его главных результирующих форм можно считать бюджет доходов и расходов организаций, назначением которого является определение и обобщение результатов планирования финансово-хозяйственной деятельности на будущий бюджетный период.

Особое значение для бюджетного процесса имеют:

- определение структуры бюджета доходов и расходов,

- принцип систематизирования статей,

- состав и уровень детализации.

Формат БДИР является произвольным: он служит ратифицированной в системе бюджетирования формой, демонстрирующей соотношение полученных от реализации доходов и необходимых для работы предприятия расходов во время планируемого периода. В структуре бюджета доходов и расходов предприятия должны быть отражены ключевые принципы бюджетного процесса:

- необходимость соответствия операционных бюджетов и расчетных показателей;

- выявление приоритетных и лимитирующих статей с целью их строгого контроля;

- определение целевых показателей и актуальных ориентиров.

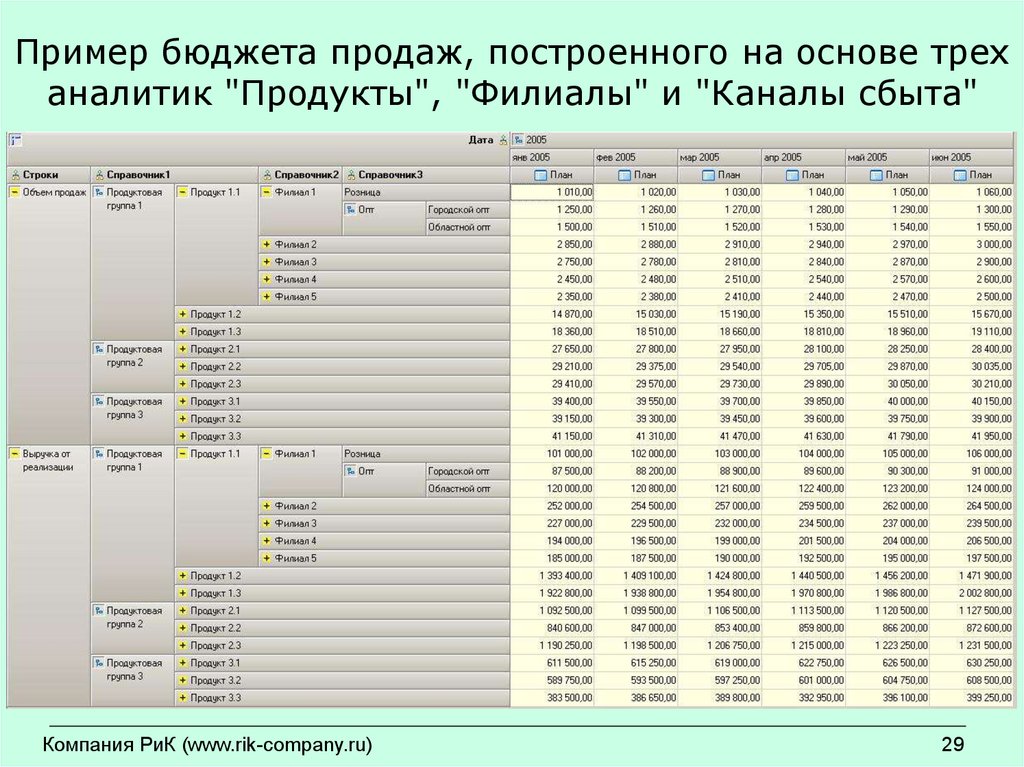

Построение группировки статей БДИР происходит с использованием общего бюджетного классификатора, отражающего стратегические управленческие задачи и основанного на бизнес-процессах. Любая статья бюджета – как доходная, так и расходная – может быть детализирована до разного уровня (например, услуги, товарно-материальной ценности, проекта, договора и остальных элементов бюджета) с учетом особенностей бизнес-деятельности организации, а также экономической целесообразности.

Любая статья бюджета – как доходная, так и расходная – может быть детализирована до разного уровня (например, услуги, товарно-материальной ценности, проекта, договора и остальных элементов бюджета) с учетом особенностей бизнес-деятельности организации, а также экономической целесообразности.

При формировании доходной части бюджета учитывают:

- бюджет продаж основных продуктов и услуг;

- доход от другой деятельности;

- прогнозы внереализационных доходов, а также рассчитанной курсовой разницы, которая была получена путем прогнозирования вероятного изменения валютного курса на время получения прибыли за реализованную продукцию или услуги;

- прогноз полученных предприятием процентов за предоставленные им займы и кредиты.

Показатели для разработки расходной части бюджета:

- перечень переменных и условно-постоянных затрат на производственно-хозяйственную деятельность;

- бюджет коммерческих расходов;

- другие внереализационные расходы;

- проценты по займам и кредитам.

Для расчета прибыли от отгруженной продукции в процессе построения бюджета доходов и расходов его расходная часть должна быть дополнительно скорректирована по следующим статьям:

- прирост готовой продукции необходимо рассчитывать как разницу между стоимостью прихода продукции на склад в результате ее производства или приобретения и стоимостью расхода — отгрузки готовых товаров покупателям;

- прибавление используемых для внутреннего потребления полуфабрикатов;

- прирост незавершенного производства.

Бюджет доходов и расходов предприятия дает возможность реально оценивать эффективность осуществляемой им бизнес-деятельности, анализировать и определять резервы для формирования и роста прибыли, устанавливать лимиты для расходов. В процессе установления размеров планируемой прибыли как целевого показателя данные прогнозов корректируются, а также пересчитываются показатели бюджета, необходимые для обеспечения нужного результата.

Модель бюджета доходов и расходов

Один из важнейших элементов финансовой модели бюджетирования, так как с его помощью можно определить общую эффективность работы предприятия. Образец бюджета расходов и доходов должен содержать тщательно проверенные формулы, соединяющие статьи БДР с операционными бюджетами.

Фактически модель БДР можно определить как свод правил сбора итоговых статей расходов и доходов из операционных бюджетов. Это означат, что для ее формирования основной объем данных, необходимых для консолидации БДР, должен быть подготовлен еще на этапе создания функциональных и инвестиционных бюджетов.

Плановый бюджет доходов и расходов

Разрабатывается на базе плановых доходов и расходов с использованием аналитических данных, подготовленных при построении функциональных бюджетов. Консолидация плановой части бюджета доходов и расходов происходит на базе бюджета продаж, а также плановых внереализационных и остальных доходов.

Плановые расходы должны быть консолидированы с использованием функциональных бюджетов, в частности, бюджетов производственных, коммерческих и административных расходов и бюджета налогов, плановых внереализационных и других расходов. В процессе проведения консолидации расходной части бюджета доходов и расходов, так же. как и при операции с доходной частью, нужно тщательно проверить все данные.

Сводный бюджет доходов и расходов

Является скоординированным по всем подразделениям либо функциям планом работы организации. В нем в денежной форме отражены величины расходов и доходов, факты поступления и расходования финансов по операциям, динамика активов и обязательств на будущий бюджетный период и прогнозные количественные и финансовые показатели.

Состав сводного бюджета доходов и расходов:

операционные и финансовые бюджеты, в которых содержатся финансово-экономические показатели работы компании в целом и ее отдельных подразделений.

Операционные бюджеты отражают процесс моделирования планируемых доходов и расходов за какой-либо период. В инвестиционном бюджете рассматриваются обновление и выбытие капитальных активов, в число которых включаются основные средства и инвестиции, а также долгосрочные вклады, составляющие базу инвестиционной политики предприятия. Целью финансового бюджета является сводное представление планируемых результатов бизнес-деятельности организации.

Выходные результаты бюджетного процесса — плановые формы сводной отчетности:

- БДИР, являющийся отчетом о финансовых результатах, т.е. убытках и прибылях, включающий в себя запланированный доход от реализации продукции, услуг и работ, текущие расходы и прогнозируемый финансовый результат от бизнес-деятельности предприятия;

- прогнозный баланс выявляет возможные источники поступления денежных средств и направления их применения; дает возможность оценить запланированные изменения финансовой ситуации к концу бюджетного периода;

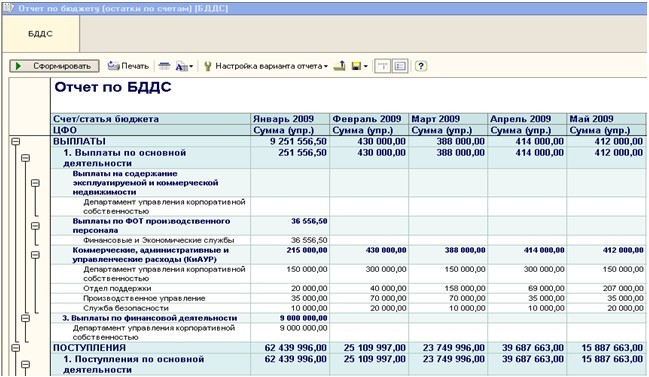

- БДДС отражает ожидаемые поступления и выплату финансовых средств или их эквивалентов по инвестиционной и операционной деятельности; включает в себя и план по привлечению денежных ресурсов;

- инвестиционный бюджет отображает планируемые затраты на покупку долгосрочных активов и инвестиции в новые направления бизнеса;

- смета производственных затрат определяет затраты на производство продукции; позволяет рассчитывать ее себестоимость;

- налоговый бюджет отражает планируемую сумму налоговых выплат, рассчитанных и подлежащих уплате в бюджет на основе налогового законодательства;

- бюджет движения ТМЦ нужен для определения совокупности затрат и прироста запасов по материальным ресурсам, задействованным в производстве и инвестиционной деятельности;

- размер планируемой кредиторской и дебиторской задолженностей по утвержденным доходным и расходным статьям отражается в соответствующих формах.

К основной бюджетной документации должна быть приложена пояснительная записка, где нужно указать целевые показатели и ограничения, которые были использованы при формировании бюджета с описанием его основных параметров.

Финансовая деятельность фитнес-клуба 2022 — онлайн-курс в Колледже Вейдера

В модуль вошло пять лекций по теме «Управления финансами фитнес-клуба» онлайн курса «Эффективное управление фитнес-клубом».

Первая и пятая лекции знакомят с основными моделями, параметрами и показателями, которые применяются в управлении финансами в фитнес-индустрии.

Во 2, 3 и 4 лекциях подробно рассказывается о типах бюджетов в фитнесе при управлении клубом .

Программа модуля

«Основные экономические модели, показатели и типы бюджетов, применяемые в фитнес индустрии»

1. Введение

1.1. Типы организаций в зависимости от целей деятельности

1.2. Ключевые задачи функционирования фитнес клуба

2. Оценка деятельности фитнес клуба

Оценка деятельности фитнес клуба

2.1. Модель «Входы-Выходы»: общая концепция

2.2. Входные ресурсы

2.3. Результаты деятельности (выходы)

2.4. Параметры оценки работы руководителя фитнес клуба

3. Базовые экономические показатели и определения, применяемые в фитнес индустрии

3.1. Инвестиции

3.2. Доходы клуба

3.3. Расходы клуба

3.4. Операционная прибыль

3.5. Рентабельность

4. Типы бюджетов, применяемых в фитнес индустрии

4.1. Определение, понятие бюджета

4.2. Основные типы бюджетов, применяемых в фитнесе

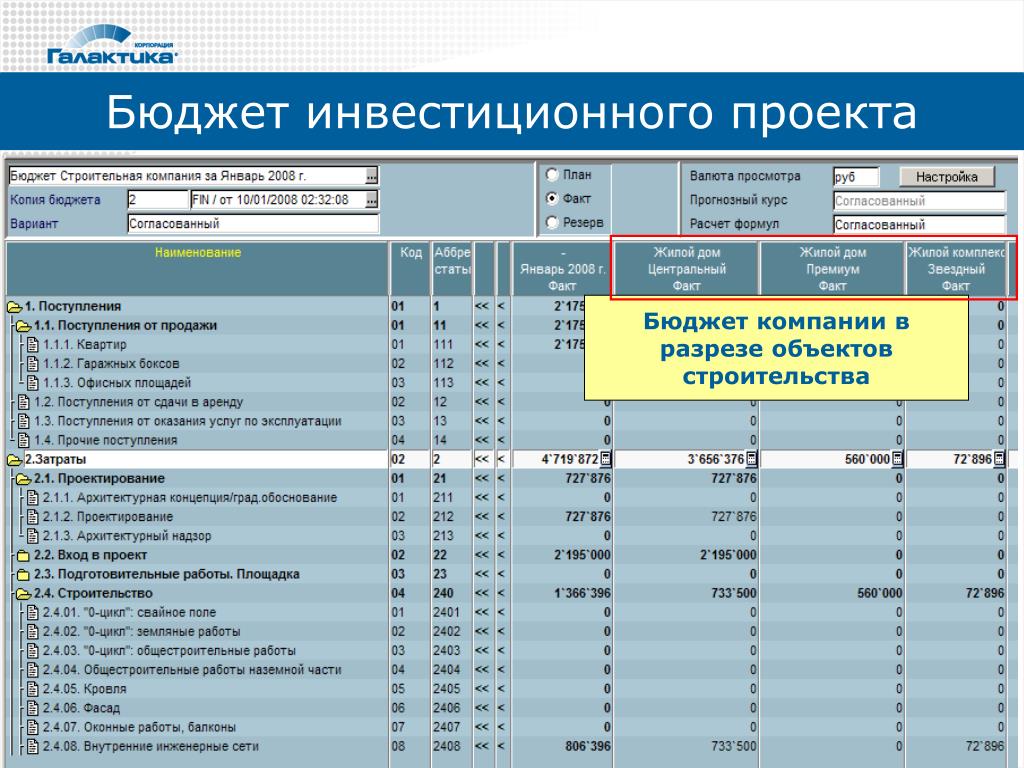

4.3. Инвестиционный бюджет

4.4. Бюджет доходов и расходов

4.5. Бюджет движения денежных средств

5. Заключение

«Инвестиционный бюджет фитнес клуба «

1. Введение

1.1. Бизнес планирование

1.2. Различия между инвестиционными и операционными расходами

1. 3. Определение инвестиционного бюджета

3. Определение инвестиционного бюджета

1.4. Задачи инвестиционного бюджета

2. Структура и разделы инвестиционного бюджета

2.1. Юридическое сопровождение

2.2. Финансово-экономическое сопровождение

2.3. IT-оснащение

2.4. Мебель и интерьерные решения

2.5. Спортивное оборудование и инвентарь

2.6. Закупки ТМЦ к открытию

2.7. Строительно-монтажные работы

2.8.Реклама

2.9. ФОТ и внешнее консультирование

2.10. Сводный раздел

3. Характеристики инвестиционного бюджета

3.1. Размер инвестиций

3.2. Срок окупаемости инвестиций

4. Способы снижения инвестиционных затрат

4.1. Прямые

4.2. Прямые отсроченные

4.3. Косвенные

4.4. Предпродажа клубных карт

5. Заключение

«Бюджет доходов и расходов фитнес клуба»

1. Введение

1.1. Идеология бюджета доходов и расходов

2. Определение и задачи БДР

Определение и задачи БДР

2.1. Определение бюджета доходов и расходов

2.2. Задачи бизнеса, которые решает БДР

2.3. На какие вопросы БДР дает ответы

3. Структура и разделы бюджета расходов и доходов

3.1. Общая структура БДР

3.2. Структура доходной части

3.3. Формирование доходов по продажам членства и продажам услуг ТЗ

3.4. Структура расходной части

3.5. Расходы ФОТ для тренажерного зала

4. Принципы формирования и ведения БДР

4.1. Варианты формирования БДР

4.2. Основные принципы финансовой отчетности организации

4.3. Классическая логика разнесения доходов и расходов в БДР

4.4. Особенности разнесения доходов и расходов в БДР фитнес клуба

5. Заключение

«Бюджет движения денежных средств фитнес клуба»

1. Введение

1.1. Что такое движение денежных средств

2. Определение, состав и задачи бюджета (отчета) движения денежных средств:

2. 1. Определение бюджета (отчета) движения денежных средств

1. Определение бюджета (отчета) движения денежных средств

2.2. Состав бюджета (отчета) движения денежных средств

2.3. Форма ведения отчета о движении денежных средств

2.4. Какую информацию мы получаем из ОДДС

3. Заключение

«Прибыль, амортизация и дивиденды. Основные KPI фитнес индустрии «

1. Введение

2. Прибыль фитнес проекта

2.1. Детализация БДР

2.2. Виды прибыли

2.3. Прибыль и срок окупаемости инвестиций

2.3. Рентабельность проекта

3. Амортизация

3.1. Определение амортизации

3.2. Способы расчета амортизации

4. Дивиденды

4.1. Определение дивидендов

4.2. Варианты выплаты дивидендов инвесторам

5. Основные KPI фитнес индустрии

5.1. KPI экономичности

5.2. KPI результативности

5.3. KPI эффективности

5.4. KPI этичности

6. Заключение

Выдаваемые документы

Сертификат «Финансовая деятельность фитнес-клуба»

После успешного прохождения обучения выпускаются электронные сертификаты и дипломы, которые можно скачать в системе дистанционного обучения.

Оригиналы документов можно забрать в офисе в Москве или Санкт-Петербурге. Стоимость изготовления бумажных версий сертификатов и/или дипломов с защитной голограммой Колледжа 1500₽ (за комплект). По акции в стоимость изготовления включена отправка почтой по России .

Фитнес клуб в финансовом разрезе

Фитнес клуб коммерческая организация и имеет основной целью деятельности получение прибыли. Работу фитнес клуба можно организовать и проанализировать с помощью экономических понятий, формул и закономерностей.

К базовым экономическим показателям фитнес клуба относят выручку (доходы), расходы (затраты), прибыль и рентабельность. Они делятся на разные модификации в зависимости от задачи финансового анализа. Есть дополнительные важные показатели, такие, как инвестиции, и дивиденды. И несколько дополнительных параметров, помогающих составить реалистичную картину финансового благополучия фитнес клуба.

Все показатели и параметры определённым образом группируются в бюджеты – документы, отвечающие на вопросы:

«Сколько нужно денег на открытие/ремонт/модификацию фитнес клуба?»

«Есть ли прибыль, и какая она?»

«Есть ли в фитнес клубе свободные деньги для операционных расходов?».

Это самое главное, что нужно понимать управленцу. Всё только вначале кажется сложным.

Другие модули «Эффективное управление фитнес клубом»:

- Фитнес продукты

- Персонал и сервис

- Маркетинг и операционная деятельность

Статья «Подготовка бюджетной модели предприятия»

В статье рассмотрим, с чего начать построение системы бюджетирования на предприятии, чтобы в результате получить работающую автоматизированную модель.

Зачем вам бюджетирование?

Прежде чем говорить о том, какие шаги нужно пройти для построения автоматизированной системы бюджетирования, давайте остановимся на том, зачем эта система нужна. Руководители компаний, финансовые директора, финансовые службы регулярно сталкиваются с вопросами:

-

Почему отчеты показывают прибыль, а денег нет? -

Действительно ли необходимо это оплачивать? -

Как избежать задержек выплат поставщикам и сотрудникам? -

Можем ли мы вложиться новое направление? -

Почему мы тратим так много? -

А что будет, если доллар вырастет? Или объем заказов уменьшится вдвое? Или…?

На подобные вопросы невозможно получить ответы с помощью данных оперативного и регламентированного учета: необходимо иметь эффективную систему бюджетирования на предприятии. Только с ней вы получите полную финансовую картину, которая позволит принимать верные управленческие решения и управлять финансовым состоянием вашей компании.

Только с ней вы получите полную финансовую картину, которая позволит принимать верные управленческие решения и управлять финансовым состоянием вашей компании.

Когда бюджетирование работает?

Для того, чтобы бюджетирование работало, с нашей точи зрения, есть три основополагающие вещи:

-

Наличие бюджетной модели, продуманной под конкретное предприятие. -

Автоматизация. -

Делегирование ответственности центрам финансовой ответственности (ЦФО).

Важны все три компонента. Если чего-то нет, то наличие бюджетирования в компании не будет эффективным и не позволит принимать верные управленческие решения.

Если есть автоматизация, но нет реальной бюджетной модели, то получается, что автоматизирован какой-то бюджет непонятно для чего. В таком случае цифры, которые собирает система, не дадут понимания финансового состояния компании. Обычно причинами такой автоматизации являются:

Обычно причинами такой автоматизации являются:

-

Историческая система. -

Заимствования у других компаний. -

Использование модели «из книжек», без учета финансовых целей компании.

Встречается и обратная ситуация: есть четко продуманная бюджетная модель, определены показатели, все структурировано, но нет автоматизации, а значит нет достоверных актуальных данных для принятия решения. Компания не получает нужную информацию оперативно, а собирает её «на коленке» в конце месяца из разных источников. В собранных таким образом показателях нельзя быть уверенным на 100%, к тому же эти цифры могут не отображать существующую ситуацию, потому что получены позднее, чем это было необходимо.

Если ЦФО не наделены ответственностью, то ваше бюджетирование – формальное. Выделяя ЦФО мы должны понимать, для чего это делается. В идеале каждый ЦФО отвечает за достижения своих показателей: получение конкретной прибыли, сокращение конкретных затрат и т.д. Для того, чтобы ЦФО могли достигать поставленных результатов, у них должны быть полномочия для принятия решений, которые влияют на ситуацию.

В идеале каждый ЦФО отвечает за достижения своих показателей: получение конкретной прибыли, сокращение конкретных затрат и т.д. Для того, чтобы ЦФО могли достигать поставленных результатов, у них должны быть полномочия для принятия решений, которые влияют на ситуацию.

Если чего-то из этого не хватает, бюджетная модель работать не будет.

Сначала модель, затем автоматизация

Прежде чем что-то автоматизировать, надо определить, что именно автоматизировать. Для этого и необходима бюджетная модель перед автоматизацией.

В противном случае, автоматизируя хаос, мы получаем автоматизированный хаос.

Система – это всего лишь инструмент для обеспечения работы. Нужно четко понимать, что мы хотим от системы получить, что именно внедрить и автоматизировать. Поэтому бюджетная модель продумывается на первом этапе, перед автоматизацией.

Что такое бюджетная модель

Что же из себя представляет бюджетная модель?

Бюджетная модель – это набор документов (или один документ), описывающих «правила игры»: правила работы и построения системы бюджетирования. В регламентированном учете такими «правилами» являются учетная политика и законодательство, в управленческом учете же такого единства нет.

В регламентированном учете такими «правилами» являются учетная политика и законодательство, в управленческом учете же такого единства нет.

Разрабатывается бюджетная модель индивидуально для каждой компании и зависит от стратегических целей и от набора показателей, который позволит принимать управленческие решения. Таким образом, бюджетная модель учитывает вашу стратегию и финансовые цели.

Для бюджетной модели нет жесткого стандарта и требований законодательства, есть только опыт и методики, и мы можем ими с вами поделиться.

Что должно быть в бюджетной модели

Что должно обязательно быть зафиксировано в бюджетной модели, прежде чем проводить автоматизацию на её основе:

-

Определена финансовая структура компании, выделены ЦФО. -

Определены бюджетные классификаторы, статьи «Бюджета доходов и расходов» (БДР), «Бюджета движения денежных средств» (БДДС) и «Бюджета по балансовому листу» (ББЛ).

-

Определены функциональные бюджеты и их состав, если вы их используете в бюджетной модели. -

Определены границы ответственности: какие ЦФО за какие бюджеты/статьи отвечают. -

Определены общие правила планирования для всех ЦФО: валюта, отнесение объектов в учете (затраты, внеоборотные активы, расходы будущих периодов и т.д.).

Набор документов для бюджетной модели

Для составления бюджетной модели мы рекомендуем подготовить следующий набор документов:

1. Положение о финансовой структуре.

В нём описывается структура ЦФО и её реальная связь в вашей организационной структурой, а также определяются ответственные – руководители ЦФО.

2. Положение о бюджетах.

В нём фиксируется структура бюджетных классификаторов:

-

Структура управленческого «Отчета о прибылях и убытках» (ОПУ).

-

Бюджетные классификаторы: Статьи БДР, Статьи БДДС. -

Перечень функциональных/операционных бюджетов. -

Распределение статей по бюджетам: бюджет – статья. -

Распределение ответственности: Статья – ЦФО. -

Структура управленческого баланса.

3. Положение о планировании.

Содержит основные принципы планирования.

-

Горизонт и шаг планирования. -

Регламент планирования: как запускается процесс планирования, из каких шагов состоит и в какой последовательности, сколько дней занимает каждый шаг, и кто за каждый шаг отвечает. -

Принципы планирования. -

Формат планирования: как вы собираете данные.

-

Правила корректировки бюджетов: когда могут вноситься изменения. -

Правила актуализации бюджетов: когда актуализировать, что делать при расхождении плана и факта, по каким правилам может осуществляться перенос на следующие периоды, как осуществляется корректировка и т.д.

4. Положение об управленческом учете.

Для целей управленческого учета точно так же, как и для регламентированного, должны быть зафиксированы правила.

-

Валюта. -

Сроки отражения операций. -

Методика учета оборотных и внеоборотных активов, амортизации, списания ТМЦ, расходов будущих периодов (РБП). Все правила отнесения основных объектов для целей финансового учета у вас тоже должны быть прописаны. -

Трансфертные цены.

-

Accruals. -

И др.

5. Методика оперативного планирования денежных средств (опционально).

Переход к работе с платежным календарем и казначейством. Если вы в оперативном режиме контролируете свои денежные потоки и расход денежных средств, то для этих процессов тоже должны быть определены правила. В отдельном документе фиксируется:

-

Регламент планирования расхода ДС (работа с заявками на оплату). -

Регламент согласования платежей. -

Методика формирования платежного календаря: правила включения заявок в календарь и передачи в оплату, правила распределения заявок по счетам, кассам и т.д.

Если у вас остались вопросы или вы хотите построить максимально эффективную бюджетную модель, то обращайтесь, мы вам поможем. Мы предоставляем услуги не только по автоматизации, но и консалтингу.

Мы предоставляем услуги не только по автоматизации, но и консалтингу.

Структура команд BDR по развитию продаж

Автор: Ая Гарбави

| 07.06.2022

Имон Рэмси (ER), старший бизнес-директор Foundry Sales Development Services (SDS), делится своим опытом создания и управления успешными командами развития бизнеса (BDR) в техническом секторе.

Имея почти 20-летний опыт работы в технологическом секторе, Имон продвинулся по служебной лестнице в отделе развития бизнеса. Он руководил междисциплинарными региональными программами по всем каналам. Эймон последние четыре года работал старшим бизнес-директором службы развития продаж Foundry.

В течение этого времени он тесно сотрудничал с некоторыми из крупнейших и наиболее амбициозных технологических компаний, предоставляя услуги по развитию бизнеса на аутсорсинге через службы развития продаж Foundry.

Foundry SDS: Не могли бы вы рассказать нам немного о вашей роли?

ER: Я работаю в сфере технологий более 20 лет.

В первые годы моей работы в Foundry нас часто просили дать совет и оказать поддержку организациям, чтобы помочь им преобразовать потенциальных клиентов, квалифицированных в области маркетинга, в воронку продаж. Я думаю, что в то время многие компании не до конца понимали сложности и проблемы, связанные с получением хороших результатов от своих команд по развитию бизнеса.

Я ухватился за возможность присоединиться к SDS, так как знал, что у нас есть подходящая инфраструктура и опыт, чтобы предложить действительно хорошее аутсорсинговое решение. На личном уровне услуги Foundry по развитию продаж (SDS) дали мне прекрасную возможность применить мой предыдущий опыт и поработать с некоторыми выдающимися маркетологами и руководителями по развитию бизнеса.

Foundry SDS: Изменилось ли развитие продаж за эти годы?

ER: Да и нет. Основные проблемы найма и удержания персонала, повышения производительности и управления затратами остаются прежними. Сейчас недостаточно иметь команду по развитию бизнеса, требуется управлять командой, которая может конвертировать маркетинговые доллары, потраченные на создание потенциальных клиентов, в возможности продаж. Необходимость удерживать существующих клиентов и развивать новых никогда не исчезнет, и хотя технологии для поиска контактов, стимулирования вовлеченности и измерения взаимодействия с клиентами намного лучше, чем когда-либо прежде, они несут с собой дополнительный уровень затрат и сложности.

Сейчас недостаточно иметь команду по развитию бизнеса, требуется управлять командой, которая может конвертировать маркетинговые доллары, потраченные на создание потенциальных клиентов, в возможности продаж. Необходимость удерживать существующих клиентов и развивать новых никогда не исчезнет, и хотя технологии для поиска контактов, стимулирования вовлеченности и измерения взаимодействия с клиентами намного лучше, чем когда-либо прежде, они несут с собой дополнительный уровень затрат и сложности.

Хорошая новость заключается в том, что все больше компаний осознают стратегическую и тактическую важность хорошо управляемого специалиста по развитию продаж, основанного на данных. Мы определенно общаемся с большим количеством директоров по маркетингу и директоров, чем когда-либо прежде, поскольку компании меняют фокус своего бизнеса, чтобы стать более ориентированными на клиента.

Foundry SDS: Если бы вы могли поделиться своими тремя основными рекомендациями по созданию или расширению команды по развитию бизнеса, какие бы они были?

ER: Надлежащее выполнение функции развития продаж — чрезвычайно сложная задача, но моей главной стратегической целью всегда было бы использовать совместный подход с другими командами, работающими с клиентами или потенциальными клиентами, согласовать, как должен выглядеть путь клиента, а затем четко определить и задокументировать. объем команды развития продаж. Также неплохо согласовать приоритеты, чтобы была карта маршрута на тот случай, когда произойдет неизбежное столкновение, и вам придется провести сортировку.

объем команды развития продаж. Также неплохо согласовать приоритеты, чтобы была карта маршрута на тот случай, когда произойдет неизбежное столкновение, и вам придется провести сортировку.

Во-вторых, убедитесь, что вы можете сосредоточиться не только на тактике, но и на стратегической работе. Чтобы успешно руководить функцией развития бизнеса, вы должны уметь планировать заранее. Если бизнес решает, что он собирается выйти на развивающиеся рынки или, например, запустить новое мероприятие, и не связывается с командой по развитию продаж заблаговременно, это так или иначе приводит к потере результатов. Когда вы думаете о количестве и качестве необходимых ресурсов, требуется время, чтобы нанять и обучить нужных людей с правильными языками, и вам нужно быть подключенным к маркетингу и даже бизнес-стратегии, чтобы предвидеть это заранее.

Наконец, очень важно иметь правильные инструменты для принятия решений на основе данных, не вкладывая средства в технологии ради технологий. Очень важно иметь инструменты, которые дают вам ясность в отношении таких основ, как объем и результат деятельности, а также иметь точные измерения ваших контактов и коэффициентов конверсии. Отсюда вы можете начать смотреть на стоимость лида или цену за продажу и искать сегменты данных с самой высокой рентабельностью инвестиций.

Очень важно иметь инструменты, которые дают вам ясность в отношении таких основ, как объем и результат деятельности, а также иметь точные измерения ваших контактов и коэффициентов конверсии. Отсюда вы можете начать смотреть на стоимость лида или цену за продажу и искать сегменты данных с самой высокой рентабельностью инвестиций.

Foundry SDS: каких распространенных ошибок следует избегать?

ER: Существует ряд трудностей, с которыми люди или компании могут легко столкнуться, и довольно сложно выбрать главные из них, потому что самая большая проблема в управлении эффективной командой по развитию продаж заключается в том, чтобы одновременно делать много вещей хорошо!

Я думаю, что часто упускают из виду то, что время и опыт необходимы для управления командой. Мы регулярно разговариваем с маркетологами или директорами по продажам, которым поручено взять на себя команду по развитию продаж в дополнение к их основной работе. Мой совет всегда будет заключаться в том, чтобы убедиться, что вы нанимаете специалиста по развитию бизнеса, чтобы управлять командой, устанавливать и реализовывать стратегии, а также брать на себя ответственность за оптимизацию и результаты.

Лично я считаю, что еще одной распространенной ошибкой является прием на работу выпускников, потому что они считаются «дешевым наемником». Я бы ответил на это, что если вы наймете кого-то без стратегии и инфраструктуры для их поддержки, они быстро превратятся в дорогостоящий ресурс! Выпускники являются источником жизненной силы развития бизнеса, но планируйте свою стратегию и изучайте показатели заранее, чтобы вы знали, как выглядит успех и какие рычаги могут изменить результаты.

Foundry SDS: Какие основные факторы следует учитывать при структурировании команды по развитию бизнеса?

ER: На этот вопрос нет быстрого ответа, но, по сути, я думаю, что все нужно делать в правильном порядке. Вы должны знать, как выглядит успех, и иметь согласованные результаты. Потратьте время, чтобы установить вероятный объем работы и объем работы в течение года, а также установить реалистичные результаты для команды в отношении коэффициентов контактов и конверсии. Заранее подумайте, откуда будут поступать данные или источники потенциальных клиентов, и убедитесь, что эти показатели соответствуют друг другу.

Заранее подумайте, откуда будут поступать данные или источники потенциальных клиентов, и убедитесь, что эти показатели соответствуют друг другу.

Найдите время, чтобы определить технологию, которая вам понадобится для измерения активности и результатов, и предоставьте точки данных, необходимые для принятия правильных решений, помня о том, что она должна будет взаимодействовать с вашими инструментами продаж и маркетинга.

При приеме на работу не ограничивайтесь набором навыков и знаний и определите личные качества, которыми должна обладать ваша команда. Успешный BDR не всегда самый общительный человек. Если вы хотите, чтобы ваши BDR следовали за рабочими процессами или создавали их, они нужны вам, чтобы получать удовольствие от процесса. Наконец, как только вы начнете работать, будьте готовы анализировать данные и постоянно оптимизировать.

Foundry SDS: Не могли бы вы дать нам обзор структуры развития продаж в Foundry SDS?

ER: Наша инфраструктура состоит из двух ключевых компонентов: опыта и технологий. Вся наша команда работала в технологическом секторе в течение ряда лет, и наш технический стек развивался за последние 10 лет. Мы знаем, что нужно измерять для получения данных, которые можно использовать.

Вся наша команда работала в технологическом секторе в течение ряда лет, и наш технический стек развивался за последние 10 лет. Мы знаем, что нужно измерять для получения данных, которые можно использовать.

Наша команда состоит из меня самого, который тесно сотрудничает с клиентами, чтобы понять и выполнить их конкретные ключевые показатели эффективности. Я рассматриваю ряд факторов, которые могут повлиять на успех, чтобы убедиться, что мы используем правильные каналы в нужное время для оптимизации результатов.

Наш менеджер по предоставлению услуг видит с высоты птичьего полета ресурсы, которые у нас есть, и ресурсы, которые нам могут понадобиться. Нам очень повезло, что мы можем тренировать больше BDR, чем нам нужно в любой момент, поэтому мы можем вдыхать и выдыхать по мере изменения требований наших клиентов.

У нас также есть несколько руководителей групп, которые занимаются повседневным управлением командами BDR и тесно сотрудничают с клиентами, чтобы обеспечить им четкое представление о нашей деятельности и результатах. Они ежедневно просматривают отчеты и вносят коррективы в программы в режиме реального времени для оптимизации производительности и результатов.

Они ежедневно просматривают отчеты и вносят коррективы в программы в режиме реального времени для оптимизации производительности и результатов.

Наши BDR тщательно набираются, обучаются и поощряются. На современном рынке подбор, обучение и удержание сотрудников находятся в центре внимания.

Наконец, у нас есть три межфункциональные группы, занимающиеся обеспечением качества, отчетностью и коучингом. Эти команды взаимозависимы и постоянно поддерживают связь с командой управления.

Что дальше? Ландшафт развития продаж технологических компаний в 2022 году

Доля:

Как структурировать лучший комиссионный план / OTE для вашей команды BDR

За последние несколько месяцев я разговаривал со многими генеральными директорами, вице-президентами по продажам, менеджерами BDR и BDR из разных компаний, пытаясь понять план вознаграждения, который они разработали для роли BDR. В этом сообщении блога я обсуждаю различные рычаги в плане компенсации BDR и предлагаю способ оптимизации стимулов BDR.

Составление плана вознаграждения за продажи является одним из самых важных действий для компании. Вы хотите сбалансировать мотивацию сотрудников, их удержание и прибыльность. Сегодня мы будем первыми определить наиболее распространенные факторы, используемые в оплате труда, затем объяснить конфликтующие силы, с которыми сталкиваются компании, и, наконец, обсудить, как установить базу , проанализировать варианты комиссионных, показать вам примеры и рекомендовать лучший подход :

1. Определяющие факторы (просмотреть):

- База: Ваш BDR получает эту сумму независимо от результатов работы.

- Запланированные встречи : BDR получает бонус за каждую встречу, которую он запланировал в календаре, независимо от того, состоится ли встреча.

- Проведенные встречи : BDR получает бонус, если человек появляется на встрече.

- Квалифицированные встречи : BDR получает бонус, если AE определяет после первой встречи, что потенциальный клиент, который появился, был «подходящим», что может означать, что они были подходящей ролью, из правильной компании, с правильными потребностями.

- Создан трубопровод : BDR получает бонус после того, как квалифицированная встреча превращается в возможность и определяется стоимость контракта.

- Полученный доход: BDR получает бонус, когда Аккаунт становится платным клиентом.

Вы всегда можете использовать несколько компонентов, но чем меньше вы используете, тем лучше, так как конечную формулу легче понять для BDR и рассчитать для управления. Мое эмпирическое правило заключается в том, чтобы всегда иметь базу 90 129 и максимум 2 другие переменные.

2. Конфликтующие силы: мотивация BDR против согласованности с компанией

Это дилемма, с которой сталкивается каждая компания. Кажется, что выравнивание и мотивация требуют прямо противоположного подхода…

Кажется, что выравнивание и мотивация требуют прямо противоположного подхода…

Если вы вознаграждаете сотрудников только за каждую назначенную ими встречу, BDR будут очень мотивированы делать дополнительные 10 звонков каждый день, но вы не сможете контролировать качество встречи. Ваши BDR смещены, они пытаются забронировать все, что могут.

Однако, если вы основываете их компенсацию исключительно на полученном доходе, чтобы максимизировать согласованность, нет никакой мотивации делать эти дополнительные 10 звонков, потому что они не получат вознаграждение в течение многих месяцев, пока сделка не будет закрыта.

3. Устранение плохих исполнителей: База

Роль BDR отличается от традиционной роли закрытия, потому что трудно оценить, какие сотрудники добьются успеха, а какие нет. Я нанял более 100 BDR, и если вы наняли нескольких, то поймете, что в большинстве случаев успех этих сотрудников — это подбрасывание монеты. Очень сложно оценить, кто преуспеет, если у него нет опыта. Большинство ваших сотрудников приходят на работу без опыта развития продаж, некоторые из них меняют профессию, многие только начинают свою карьеру после окончания колледжа.

Большинство ваших сотрудников приходят на работу без опыта развития продаж, некоторые из них меняют профессию, многие только начинают свою карьеру после окончания колледжа.

Я не рекомендую компаниям платить высокую базовую сумму, потому что посредственные сотрудники решают остаться в компании с комфортом. Если кто-то не справляется со своей работой по прошествии 4-6 месяцев, вы хотите, чтобы он уволился. Они тоже должны хотеть уйти. Однако, если ваша база низка, как вы привлечете великие таланты? Высокие комиссии. Как высоко? Это зависит от вашего рынка, но в конце вы увидите пример.

4. Анализ вариантов комиссионных

Теперь цель комиссионных — мотивировать на отличную работу , поддерживать высокое качество ваших совещаний , а удерживать высокоэффективных в то же время сохраняя клиентов прибыльными для компании. Ваши комиссионные могут варьироваться в зависимости от вашего целевого рынка (SMB, Mid-Market, Enterprise) и стадии вашей компании (pre-series A, Series A или Series B+), но сначала давайте проанализируем предполагаемые результаты, которые мы хотим получить.

4.1 Поддержание мотивации сотрудников к следующему совещанию (краткосрочное)

Поведенческая психология объясняет, что вы должны сократить время между действием и его последствиями, чтобы мотивировать поведение. Вот почему мы учимся не прикасаться к плите, мы сделали это один раз и обожглись. Очень быстрая обратная связь, урок усвоен. Следовательно, один фактор переменной должен соответствовать тому факту, что BDR запланировал встречу. Если вы решите платить за запланированную, проведенную или квалифицированную встречу, это будет зависеть от фактора данных (раздел 4.2), но я настоятельно рекомендую использовать компонент «за встречу».

4.2 Обеспечение высокого качества совещаний: кто находит данные?

Одна вещь, в которой вы должны быть уверены, это высокое качество собраний. Если в вашей компании есть команда по исследованию данных, и вы знаете, что каждый потенциальный клиент, с которым связываются, является хорошим, оптимизируйте встречи, проведенные , поскольку вы просто хотите гарантировать, что встреча приведет к положительным результатам для компании. Это также самый быстрый способ свести к минимуму петлю действия-обратной связи.

Это также самый быстрый способ свести к минимуму петлю действия-обратной связи.

В случае, если вы не доверяете своим данным (85% компаний имеют действительно неверные данные) и ваши BDR проводят некоторые исследования по учетным записям и контактам, вы можете поощрить их за хорошую работу. , и поэтому сделайте переменную квалифицированных совещаний , чтобы по-прежнему оптимизировать согласование и вознаграждать краткосрочные усилия. Убедитесь, что у вас есть четко определенные квалификационные критерии, и AE может принять решение после первой встречи. В противном случае петля обратной связи становится слишком длинной, и BDR теряют мотивацию.

4.3 Удержание высокоэффективных сотрудников: соответствующее вознаграждение

После того, как ваши сотрудники будут мотивированы на краткосрочные встречи, вы хотите убедиться, что ваши лучшие игроки не оставят вас из-за увеличения базы на 5 тысяч долларов по соседству, Роль AE, которая платит им дополнительно 15 тысяч долларов в год, или любая компания, которая быстрее предлагает им лучший карьерный путь. Вам нужен долгосрочный мотиватор или потрясающая структура комиссионных. Помните, что эта часть не обязательно связана с контролем того, что закрывается, а что нет. Речь идет о том, чтобы заработать кучу денег, если вы лучший исполнитель.

Вам нужен долгосрочный мотиватор или потрясающая структура комиссионных. Помните, что эта часть не обязательно связана с контролем того, что закрывается, а что нет. Речь идет о том, чтобы заработать кучу денег, если вы лучший исполнитель.

Чтобы иметь возможность поддерживать высокую структуру комиссионных, вам нужно привязать эту часть комиссионных к чему-то, что тесно связано со стоимостью компании. В идеале это полученный доход, но в некоторых случаях вы можете использовать созданный конвейер или другие показатели ценности.

Исключения составляют системы обработки платежей или другие продукты, в которых доход, полученный от клиента, заранее не ясен. В идеале эта часть комиссии BDR аналогична тому, как платят AE.

5.МОЯ Рекомендация

Исходя из того, о чем мы говорили, основная формула проста:

Общая сумма вознаграждения = База + $$ за собрание + Малый % от полученного дохода.

Однако у вас должен быть компонент-ускоритель, чтобы удерживать лучших сотрудников. Математика проста. Помимо этого, OTE включает в себя 2-5-кратный ускоритель для этой переменной.

Математика проста. Помимо этого, OTE включает в себя 2-5-кратный ускоритель для этой переменной.

Вам также следует изменить компенсацию в соответствии с сегментом, которому вы продаете, поскольку цикл продаж и стоимость контракта различаются. Чем длиннее цикл продаж, тем выше компенсация за встречу и ниже % при закрытии. Кроме того, держите базу низкой. В Сан-Франциско разумной является базовая стоимость в размере 45-55 тысяч долларов, в Южной Каролине более подходящей может быть база в размере 27-33 тысяч долларов.

6. Примеры компенсационных структур

6.1 Продажа

$30K ACV с 2-месячными циклами продаж. Вы находитесь в Сан-Франциско

Предположим, вы ожидаете проведения 10 совещаний в месяц, у вас есть достоверные данные и процент закрытия составляет 15 %.

OTE = 50 000 долларов США + 130 долларов США за проведенное совещание + 3 % от ACV Вы находитесь в Южная Каролина

Предположим, что вы ожидаете провести 8 совещаний, но только 5 квалифицированных в месяц, поскольку у вас нет достоверных данных, ваш коэффициент закрытия составляет 15% квалифицированных совещаний.

OTE = 30 000 долл. США базовый + 400 долл. США за встречу + 0,5 % ACV Вы находитесь в New York City

Предположим, вы ожидаете проведения 20 совещаний, все они квалифицированы, поскольку у вас есть достоверные данные. Коэффициент закрытия 25%

OTE = 42 000 долларов США + 40 долларов США за встречу + 8% ACV

OTE = 42 000 долларов США + 8 000 долларов США + 24 000 долларов США = 74 000 долларов США

6.4 Что произойдет, если ваш представитель наберет 200% квоты?

Как вы читали в разделе 5, их ускоритель должен быть в 2-3 раза выше квоты, а это означает, что если Джон (6.1), Салли (6.2) и Джесс (6.3) удвоят свою квоту, они получат:

У Джона есть Ускоритель в 3 раза = 50 000 долл. США + 62 400 долл. США + 64 800 долл. США = 177 200 долл. США

Ускоритель в 2 раза = 30 000 долл. США + 72 000 долл. США + 13 500 долл. США = 115 500 долл. США0003

У Джесс 2,5-кратный ускоритель = 42 000 долл. США + 28 000 долл. США + 84 000 долл. США = 154 000 долл. США

США = 154 000 долл. США

6,5 Подожди, заплати мне 177 000 долларов BDR! Ни хрена! Это слишком дорого!

Или это? Вы можете прийти и возразить, что ребята, достигшие цели, зарабатывают 82 000 долларов, а 177 000 долларов — это более чем в два раза больше… ваши затраты на встречу выросли… да!

Я также скажу, что ваш представитель раздвинул барьеры возможного, вдохновил вашу команду, нашел способ заработать больше денег, чем вы можете учиться и учить свою команду, и занимает только 1 стол, 1 стул 1 компьютер, меньше времени на управление, меньше программного обеспечения, и все его друзья чертовски завидуют тому, что он только что купил Porsche, поэтому все хотят работать на вас.

В следующем году сними компенсацию и снизь ее на 10% или сколько угодно, но пока оставь ее такой, какая она есть, и заплати своему представителю 177 000 долларов! Если вы этого не сделаете, они уйдут на работу AE по соседству или на более высокую базу. Это дорого.

6.6 Вот что на самом деле чертовски дорого.

..

..

Парень, который присоединился, делает посредственную работу, отнимает все ваше время на обучение, не достигает своих целей на 50% и весь день жалуется, что ему не нравится работа. Тот, кто появляется в понедельник утром, желая, чтобы его там не было. Тот, что уходит в 4:55, надеясь, что ты не заметишь, что он ушел рано. Этот парень в Сан-Франциско стоит 60 тысяч долларов за половину производительности вашего представителя за 80 тысяч долларов, который работает в OTE. Он дорогой. Он высасывает жизнь из вашей компании. Или другой, сверхмотивированный, который едва забивает гол, потому что работает на подработке, в другом своем деле. Это причина, по которой ваша компания представляет собой вращающуюся дверь BDR, потому что кто-то другой пообещает им на 10% больше, и они уйдут.

Но это не их вина. Это ваше за то, что вы не цените работу и значение BDR, а также за то, что не знаете, как выполнять базовую математику, и не понимаете, что ваши лучшие повторения того стоят.

Что делает BDR и почему это важно

Что такое представитель по развитию бизнеса (BDR)?

Представитель по развитию бизнеса (BDR) — это торговый представитель, который занимается привлечением квалифицированных потенциальных клиентов с помощью холодной электронной почты, холодных звонков, социальных продаж и сетей.

BDR (иногда его называют торговым представителем по развитию) является первым контактным лицом для потенциального клиента. После выявления потенциальных клиентов либо посредством собственного исследования, либо с помощью специалиста по развитию бизнеса, они обращаются к ним по телефону или электронной почте, чтобы продолжить разговор о продажах. Обычно это включает в себя назначение времени, когда потенциальный клиент может встретиться или поговорить с более старшим членом отдела продаж, обычно с менеджером по работе с клиентами.

Отличный отчет о состоянии рынка BDR прямо сейчас можно найти здесь.

BDR является ключом к взращиванию лидов и назначению более квалифицированных встреч, которые в конечном итоге превращаются в сделки.

«Самое сложное в заключении любой сделки — найти ее», — Ларс Нильссон.

Представители по развитию бизнеса — это люди, которые способствуют заключению сделок. Если ваши BDR не будут успешными, ваша организация не будет успешной.

SDR и BDR

Термины «представитель по развитию бизнеса» (BDR) и «представитель по развитию продаж» (SDR) используются по-разному, а иногда и с противоречивыми определениями.

Хотя официального определения нет, мы собираемся разделить эти два термина следующим образом:

- BDR фокусируется на поиске потенциальных клиентов.

- SDR фокусируется на квалификации потенциальных клиентов входящего маркетинга.

Ни один из них не несет ответственности за закрытие бизнеса. Вместо этого их цель состоит в том, чтобы направить квалифицированных потенциальных клиентов по конвейеру к тем, у кого больше опыта в закрытии бизнеса.

Независимо от аббревиатур и определений, вот инфографика от Kalungi, которая рисует отличную картину процесса продаж и его ключевых участников.

Влияние на рентабельность инвестиций

По словам Тито Борта, блестящий AE может привлечь в 1,5–2,5 раза больше потенциальных клиентов, чем средний AE. Однако, когда он посмотрел на SDR, он увидел, что изменчивость производительности может быть намного выше. Отличный SDR может генерировать в 3-10 раз больше сделок воронки продаж и увеличить процент закрытия этой воронки за счет лучшей квалификации, что значительно увеличивает доход.

Однако, когда он посмотрел на SDR, он увидел, что изменчивость производительности может быть намного выше. Отличный SDR может генерировать в 3-10 раз больше сделок воронки продаж и увеличить процент закрытия этой воронки за счет лучшей квалификации, что значительно увеличивает доход.

Тем не менее, большинство менеджеров по продажам по-прежнему считают менеджера по работе с клиентами более важным. В конце концов, AE традиционно, как правило, более опытны, высокооплачиваемы и являются теми, кто закрывает продажу. Несмотря на то, что иметь удивительных НЯ по-прежнему жизненно важно, они могут работать только с потенциальными клиентами, созданными и взращенными представителями.0003

Время закрытия

Возможно, сейчас вы испытываете нехватку времени. У вас больше отвлекающих факторов, выбора и дел, чем когда-либо в истории, и это делает борьбу за время более сложной, чем когда-либо. Время – ценный товар. Это конечно.

BDR — это те, у кого впереди исследование, либо от Партнера, либо от их собственной работы. Это исследование может занять много времени, но менее напряженно. Давление возникает, когда продавец должен зарегистрировать потенциальных клиентов из всех типов организаций и убедить их пожертвовать частью своего драгоценного времени, чтобы поговорить с менеджером по работе с клиентами.

Это исследование может занять много времени, но менее напряженно. Давление возникает, когда продавец должен зарегистрировать потенциальных клиентов из всех типов организаций и убедить их пожертвовать частью своего драгоценного времени, чтобы поговорить с менеджером по работе с клиентами.

Я уверен, что вы уже получали один из таких звонков. Подумайте, как вы не хотели расставаться со своим временем. На самом деле, я уверен, что вы придумали все оправдания в книге, чтобы отказаться от звонка, от того, чтобы забрать ваших несуществующих детей из школы, до ухода за курицей в вымышленной духовке, или, скорее всего, чего-то еще. более невежливо, чем это!

Задача BDR — привлечь ваше внимание и время. Это, пожалуй, самая тяжелая работа. Затем учтите, что они, как правило, разговаривают с лицами, принимающими решения, обычно самыми занятыми людьми в организации.

После согласования сроков для ответственных за работу с клиентами, ответственные за учетные записи разговаривают с людьми, которые уже настроены и вовлечены в беседу, с чего легче начать.

В обязанности представителя по развитию бизнеса также входит оценка потенциальных клиентов и обеспечение того, чтобы они были качественными потенциальными клиентами. Есть большая разница между потенциальными клиентами, которые рады пообщаться с AE, и потенциальными клиентами, которые действительно хотят поговорить с AE, поскольку они верят, что могут дать им подлинное решение проблемы, с которой они сталкиваются. Квалифицированный лид, который действительно хочет поговорить, — это гораздо более сильный лид, который, скорее всего, принесет доход.

Лучшие представители генерируют как количество, так и качество лидов. Найдите комбинацию этих двух факторов, и 10-кратное увеличение вашего конвейера действительно возможно.

Подбор нужных людей

Традиционно BDR являются наименее опытными членами отдела продаж. Однако, после того, что вы прочитали выше, вы действительно хотели бы, чтобы кто-то прямо из колледжа занял такую важную роль? Это настолько важная должность, что вы хотите нанять кого-то с подтвержденным послужным списком успеха.