Содержание

Принципал и бенефициар в банковской гарантии

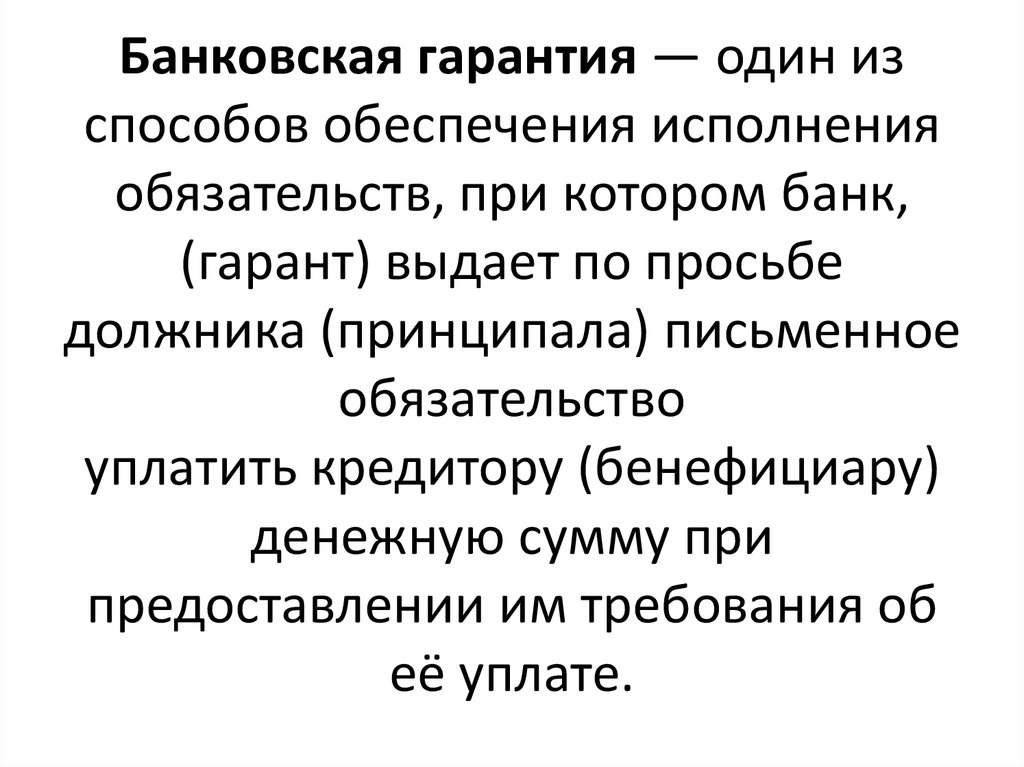

Оформляя банковскую гарантию, финансовая организация обязуется компенсировать неисполненное обязательство денежной суммой. Наличие такого документа минимизирует риск хозяйствующего субъекта, в пользу которого он выдается. Принципал и бенефициар в банковской гарантии – участники сделки, обеспеченной обязательством банка выплатить деньги пострадавшей стороне, если наступит гарантийный случай. Они имеют определенные права и обязанности в отношении друг друга, а также в отношении банка, согласившегося гарантировать исполнение договора одной из сторон.

Банковская гарантия: гарант, принципал, бенефициар

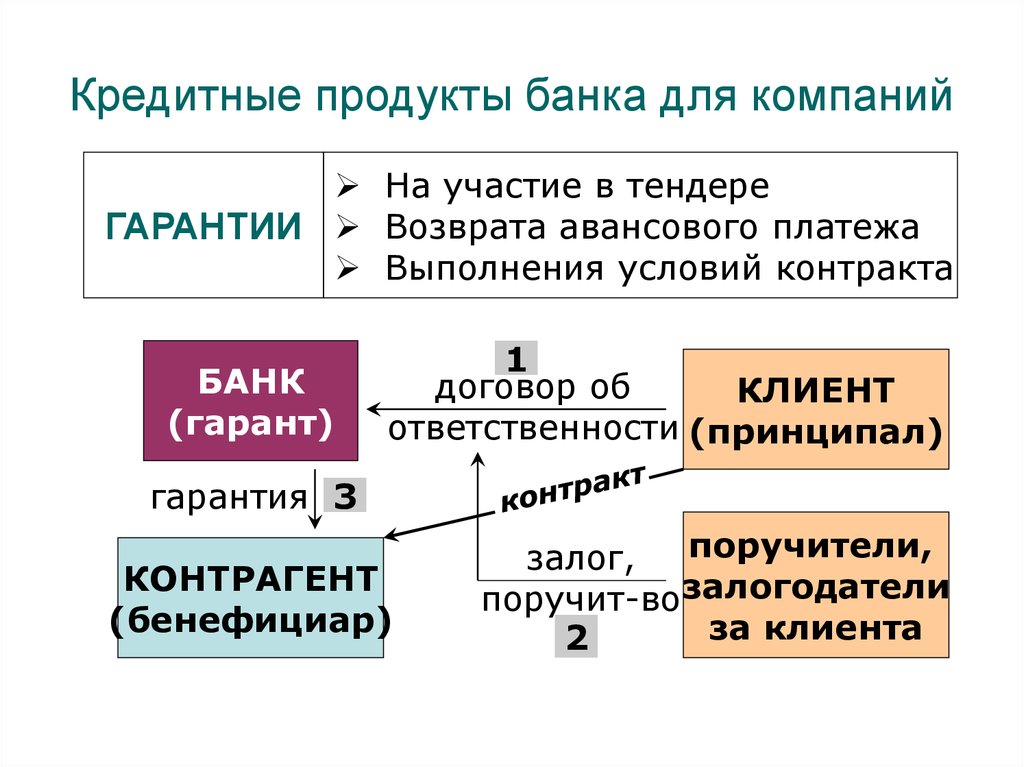

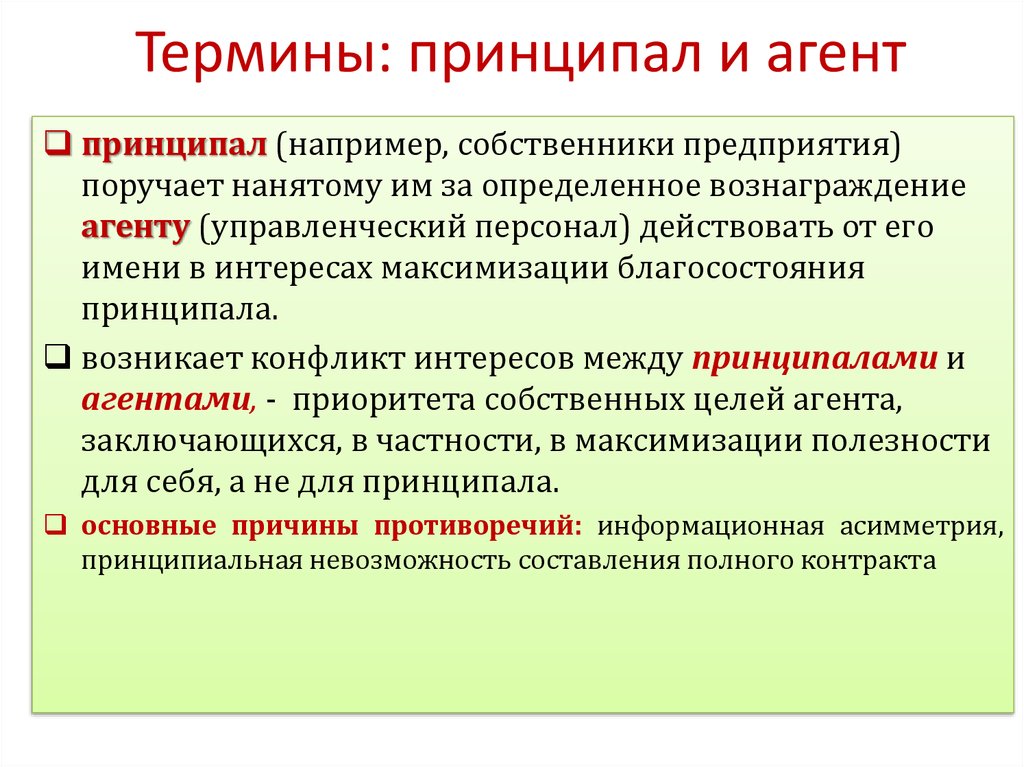

В обеспечении сделки банковской гарантией (сокращенно – БГ) участвуют три субъекта:

-

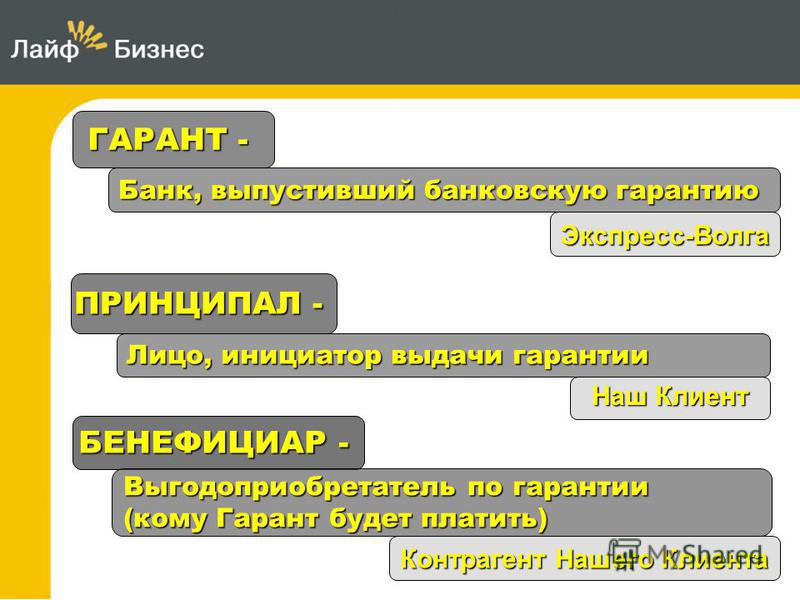

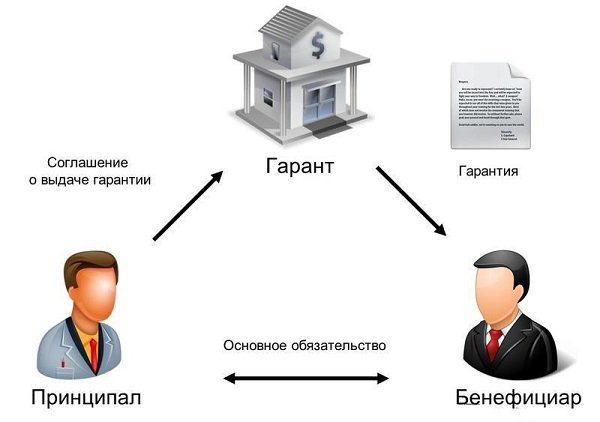

гарант – тот, кто выдает гарантийный документ;

-

бенефициар – который получит денежное возмещение, если контрагент не выполнит свои обязательства;

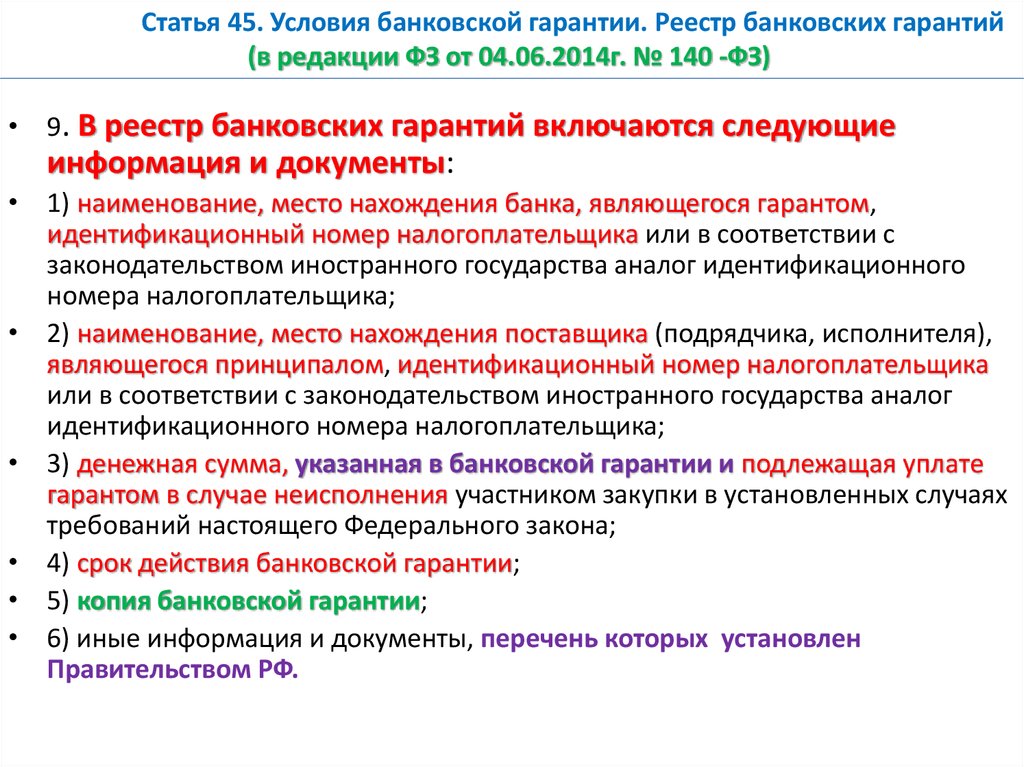

-

принципал – лицо, чье обязательство по основному договору обеспечивает БГ.

Закон разрешает выступать в роли гаранта банкам и другим кредитным организациям (п.3 368 ст. Гражданского кодекса РФ). Этим БГ отличается от независимой гарантии, которую вправе выдавать любые коммерческие организации.

Выбор банка зависит от того, какое обязательство обеспечивается банковской гарантией. Если оно касается уплаты налога в установленный срок (ст. 74.1 Налогового кодекса РФ), или участия в госзакупках (ст. 45 закона № 44-ФЗ от 05.04.2013 о контрактной системе в сфере закупок для муниципальных и государственных нужд), БГ вправе выдавать только банки, включенные в специальные списки Минфина РФ. Перечни таких финансовых организаций регулярно публикуются на официальном сайте ведомства.

Читайте также: Реестр банков, выдающих банковские гарантии

Бенефициар – это кто в банковской гарантии?

Бенефициар – лицо, интересы которого защищает БГ. Он получит от банка денежную сумму, если партнер нарушит условия сделки, например, не оплатит приобретенные товары, своевременно не вернет долг или не устранит дефекты произведенных работ в оговоренный срок. Стороны сами решают, какое обязательство обеспечивается БГ.

Стороны сами решают, какое обязательство обеспечивается БГ.

Нужно учесть, что банк выплачивает бенефициару не сумму, которую обязан вернуть должник, а ту, которая прописана в гарантийном соглашении (ст. 377 Гражданского кодекса РФ). Она может быть больше, меньше или идентична величине долга.

В некоторых случаях бенефициар обязан потребовать БГ от контрагента, в частности, при осуществлении госзакупок. Но банковская гарантия часто оформляется не по требованию закона, а по просьбе кредитора (бенефициара), который хочет «застраховать» себя от недобросовестности партнера, и соглашается участвовать в сделке только при условии предоставления банковской гарантии. Помимо денежной компенсации, которую он сможет получить при срыве сделки, для бенефициара БГ – дополнительное подтверждение надежности партнера. Банк проверяет деятельность и финансовое положение должника, прежде чем стать его гарантом.

Читайте также: Банковская гарантия: образец

Принципал – это кто в банковской гарантии?

Принципал – это должник (поставщик, исполнитель), чье обязательство обеспечивается банковской гарантией. Она выдается банком по его просьбе за определенное вознаграждение. Обычно размер такого вознаграждения банку устанавливается в процентном соотношении от суммы обеспечения (от 1% до 10%). Хотя теперь это не обязательное условие выдачи БГ, так как с 1 июня 2015 ст. 369 Гражданского кодекса РФ, где оно было прописано, утратила свою силу (федеральный закон № 42-ФЗ от 08.03.2015). Но для банков выдача гарантий является выгодным инструментом преумножения капитала, поэтому рассчитывать на бесплатную выдачу БГ принципалу не стоит.

Она выдается банком по его просьбе за определенное вознаграждение. Обычно размер такого вознаграждения банку устанавливается в процентном соотношении от суммы обеспечения (от 1% до 10%). Хотя теперь это не обязательное условие выдачи БГ, так как с 1 июня 2015 ст. 369 Гражданского кодекса РФ, где оно было прописано, утратила свою силу (федеральный закон № 42-ФЗ от 08.03.2015). Но для банков выдача гарантий является выгодным инструментом преумножения капитала, поэтому рассчитывать на бесплатную выдачу БГ принципалу не стоит.

То есть, по договору банковской гарантии принципал – это лицо, за которое, в случае невыполнения им своих обязательств, рассчитается банк-гарант. Он перечислит денежную сумму бенефициару при наступлении обстоятельств, указанных в гарантии. Если гарантия безусловная, банк переведет деньги кредитору (заказчику) по его требованию, без каких-либо условий.

Обязательства принципала по банковской гарантии фиксируются в отдельном соглашении с банком, где, в частности, прописываются:

-

размер вознаграждения, которое он должен выплатить банку;

-

обязанности принципала при наступлении страхового случая;

-

его ответственность перед банком-гарантом при нарушении условий договора, и т.

д.

д.

д.

Принципал не вправе в одностороннем порядке менять условия договора с банком после выдачи БГ.

Читайте также: Бухучет банковских гарантий у принципала

Ответственность сторон перед гарантом

Бенефициар возмещает убытки банку, если предъявленное требование о выплате денежной суммы было необоснованным, или подтверждалось недостоверными документами. Если в подобных случаях убытки гаранта погасил принципал, недобросовестный кредитор должен компенсировать ему понесенные расходы (ст. 375.1 Гражданского кодекса РФ).

Ответственность принципала по банковской гарантии установлена ст. 379 ГК РФ. Он обязан вернуть деньги банку, выплаченные бенефициару по гарантии – в соответствии с условиями соглашения.

Принципал и бенефициар — участники договора банковской гарантии: определение и обязанности сторон

Гарант, принципал и бенефициар — это кто в банковской гарантии?

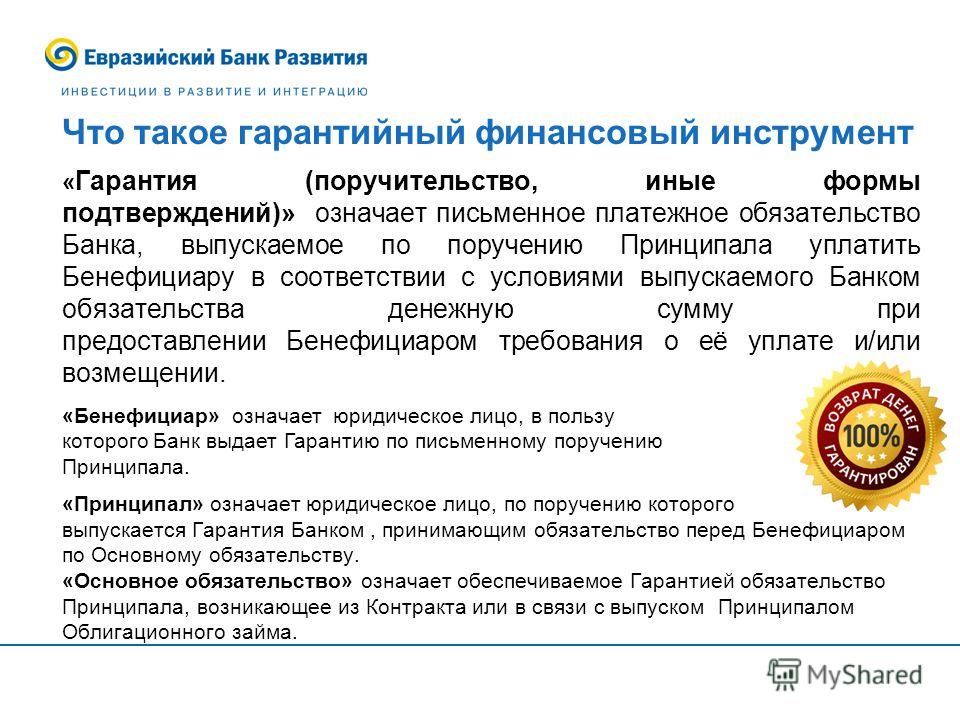

Выдачу и использование банковских гарантий в России регламентирует §6 статьи 23 Гражданского кодекса РФ. При обеспечении сделки банковской гарантией в процессе участвуют 3 стороны:

При обеспечении сделки банковской гарантией в процессе участвуют 3 стороны:

- Принципал — юридическое или физическое лицо, исполнение обязательств которого перед бенефициаром гарантирует банк. В рамках сделки, гарантируемой банком, в роли принципала выступает поставщик или исполнитель по контракту.

- Бенефициар — субъект предпринимательской деятельности, государственная или муниципальная организация, орган местного самоуправления, государственный орган, интересы которого призвана защитить банковская гарантия. Бенефициар является покупателем или заказчиком, которому принципал должен поставить товары, выполнить работы, оказать услуги. При нарушении обязательств принципалом банк осуществляет выплату в пользу бенефициара гарантийной суммы, размер которой указан в гарантии.

- Гарант — банковское учреждение, которое по просьбе принципала берет на себя обязательство уплатить определенную денежную сумму бенефициару в случае невыполнения принципалом условий контракта. Если принципал не исполнит обязательства, указанные в БГ, банк осуществит выплату гарантийной суммы, тем самым компенсируя убытки бенефициара.

Если принципал не исполнит обязательства, указанные в БГ, банк осуществит выплату гарантийной суммы, тем самым компенсируя убытки бенефициара.

Если принципал не исполнит обязательства, указанные в БГ, банк осуществит выплату гарантийной суммы, тем самым компенсируя убытки бенефициара.Процесс оформления БГ

Банковская гарантия оформляется по инициативе и за счет принципала. Оформление документа производится при личном визите в банк или дистанционно (в том числе, по обращению к нам в Дистанционный банковский сервис).

Если банковская гарантия оформляется для участия в госзакупках по 44-ФЗ, банк-гарант должен быть включен в перечень кредитно-финансовых учреждений, создание которого регламентировано ст. 74.1 Налогового кодекса РФ. Во всех остальных случаях требования к банку-гаранту устанавливает бенефициар.

Принципал представляет в банк заявку и пакет документов, которые подтверждают его финансовую устойчивость. Перечень документов, необходимых для предоставления гарантии, каждое кредитно-финансовое учреждение определяет в индивидуальном порядке. Также банки устанавливают требования к клиентам, которым может быть выдана БГ.

Также банки устанавливают требования к клиентам, которым может быть выдана БГ.

При выдаче больших банковских гарантий может понадобиться залог. В качестве предмета залога могут выступать необремененные высоколиквидные активы, стоимость которых сопоставима с гарантийной суммой.

На основании представленных документов банк выносит решение о выдаче БГ. При необходимости принципал может самостоятельно, с учетом требований бенефициара, составить текст гарантии и направить в банк. После уплаты принципалом комиссии банка кредитно-финансовое учреждение производит оформление БГ и выдает документ клиенту.

Гарант, бенефициар и принципал в банковской гарантии выполняют следующие действия:

- Принципал обращается в банк с заявлением о выдаче банковской гарантии, представляет документы и предметы залога (если это необходимо), заключает договор БГ, оплачивает услуги банка, предоставляет проект банковской гарантии (если не подходит типовой документ), передает бенефициару полученную гарантию.

- Бенефициар — устанавливает требования к банку-гаранту, предоставляет принципалу документы по сделке (договор, технические требования и прочее).

- Гарант — устанавливает требования к клиентам, которым может быть выдана банковская гарантия, определяет перечень документов, на основании которых выдается БГ, рассматривает заявку принципала на кредитном комитете, заключает с принципалом договор банковской гарантии и залога (если это необходимо), составляет документ и выдает его (на руки, в электронном виде или отправляет по почте).

Участие каждой стороны в отношениях, регулируемых БГ

Банковская гарантия подразумевает взаимную ответственность каждой из сторон, участвующих в соглашении. Стороны обязаны:

- Принципал — обратиться в банк и получить БГ, уплатив комиссию и услуги по оформлению документа, своевременно и полностью выполнить обязательства перед бенефициаром. А в случае наступления гарантийного случая уплатить банку штраф, предусмотренный договором банковской гарантии.

- Бенефициар — неукоснительно соблюдать соглашение с принципалом. При невыполнении принципалом обязательств представить в банк-гарант документальное обоснование наступления гарантийного случая. Пакет документов должен быть полным и корректным, а сроки подачи укладываться во временные рамки срока действия гарантии банка.

- Гарант — в случае наступления гарантийного случая выплатить бенефициару сумму, предусмотренную банковской гарантией, а также взыскать с принципала штраф, предусмотренный соглашением.

В чем выгода гарантии для её участников

Бенефициар, гарант и принципал — это участники соглашения, которое приносит выгоду каждой из сторон:

- Принципал — субъекты предпринимательской деятельности благодаря гарантиям банков повышают свой статус в глазах покупателей и заказчиков, получая возможность заключать выгодные контракты, в том числе благодаря участию в государственных и муниципальных закупках.

- Бенефициар — заказчики и покупатели могут избежать финансовых потерь или минимизировать их, так как в случае невыполнения контрактных обязательств контрагентом получат выплату от банка.

- Гарант — для банков выдача гарантий является одним из видов деятельности, приносящих прибыль. При выдаче документа банк получает комиссию, уплачиваемую принципалом, а при наступлении гарантийного случая полностью или частично покрывает расходы за счет взыскания с принципала штрафа.

Если у вас остались вопросы о сторонах БГ, их правах и обязанностях, обращайтесь в Дистанционный банковский сервис. Наши специалисты подробно расскажут вам, кто такой принципал в банковской гарантии и какой банк лучше всего выбрать в качестве гаранта, чтобы получить гарантию быстро и без залога. Мы предоставим квалифицированную консультацию по всем интересующим вопросам!

что это, виды, бухгалтерский учет и как получить банковскую гарантию

Банковскую гарантию можно использовать не только для госзакупок, но и для получения таможенных и налоговых льгот.

Алексей Каблучков

юрист

Профиль автора

Я расскажу, что такое вообще банковская гарантия, как ее оформить и проверить в реестре, а также о других неочевидных способах, где ее можно использовать.

Что такое банковская гарантия

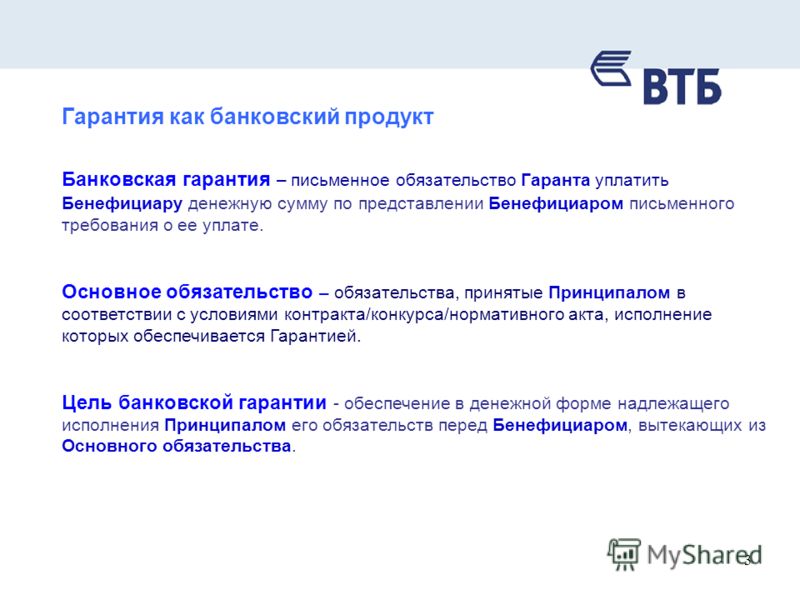

Банковская гарантия — это обещание банка оплатить долг, если его клиент не выполнит взятое на себя обязательство. За выдачу такой гарантии банк получает плату от клиента.

Чаще всего банковской гарантией пользуются предприниматели. Например, фермер хочет купить у завода комбайн для сбора урожая. Деньги у фермера появятся только после того, как он соберет и продаст урожай. Поэтому фермер просит завод предоставить ему отсрочку по оплате трактора. Чтобы завод поверил ему и согласился продать комбайн, фермер получил у банка гарантию. По условиям гарантии банк оплатит долг фермера, если он не переведет деньги за комбайн до начала зимы.

От кодов ОКВЭД до госзакупок: что стоит знать российским предпринимателям

В большинстве случаев гарантии используются при взаимодействии предпринимателей с государством — для участия в госзакупках, упрощенного возврата НДС или отсрочки уплаты таможенных пошлин.

Участники процесса

В процессе оформления банковской гарантии участвует три стороны: принципал, бенефициар и гарант. Не пугайтесь этих терминов, на самом деле все просто.

Принципал — тот, кто просит банк выдать гарантию, что исполнит свои обязательства, и платит за это. Например, предприниматель выиграл торги на ремонт школы. При заключении госконтракта он должен предоставить гарантию, что выполнит ремонт качественно и в срок. Такую гарантию он покупает у банка. В данной ситуации предприниматель — это принципал.

Бенефициар — тот, кто получит по гарантии деньги, если принципал не выполнит перед ним свои обязательства. Бенефициаром может быть как заказчик и покупатель, так и продавец, подрядчик и исполнитель. В нашем примере с ремонтом школы бенефициар — это школа. Если предприниматель вовремя не сделает ремонт, школа обратится в банк и получит возмещение по гарантии. В госзакупках бенефициар — это всегда заказчик.

Но в отношениях между предпринимателями бенефициаром может быть и подрядчик.

Например, заказчик и подрядчик подписали договор на строительство магазина. На момент подписания договора у заказчика не было средств, чтобы оплатить строительство. Подрядчик согласился, что работы полностью оплатят через три месяца после того, как магазин построят. Чтобы минимизировать риск неоплаты работы, подрядчик выдвинул свое условие: заказчик должен предоставить банковскую гарантию — если заказчик вовремя не оплатит строительство, подрядчик получит деньги у банка. В данном случае бенефициар — подрядчик.

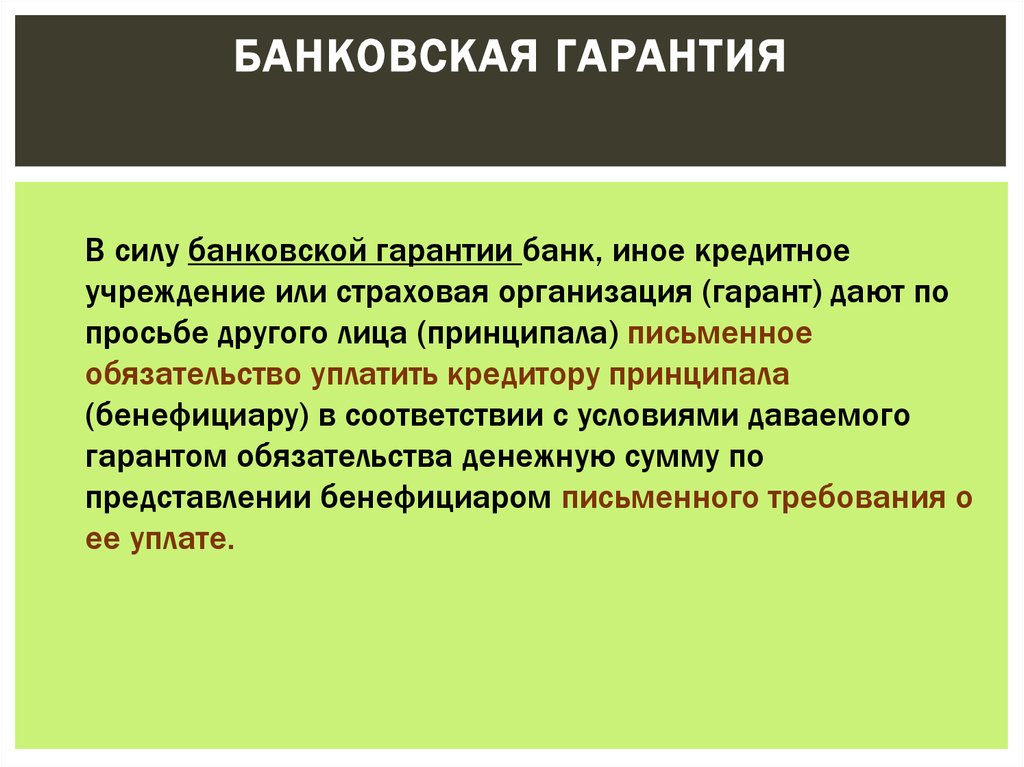

Гарант — это банк или другая коммерческая организация, которая выдает письменное обязательство заплатить бенефициару, если принципал не выполнит свои обязательства.

/whatisbank/

Как работают банки

Раньше гарантом мог быть только банк. Но с 2015 года право выдавать гарантии было предоставлено всем коммерческим организациям, а термин «банковская гарантия» заменен на другой — «независимая гарантия». Но гарантии для госзакупок, таможни и налоговой до сих пор могут выдавать только банки. Я буду дальше использовать термин «банковская гарантия» вместо указанного в гражданском кодексе «независимая гарантия» и «банк» — вместо термина «гарант».

Я буду дальше использовать термин «банковская гарантия» вместо указанного в гражданском кодексе «независимая гарантия» и «банк» — вместо термина «гарант».

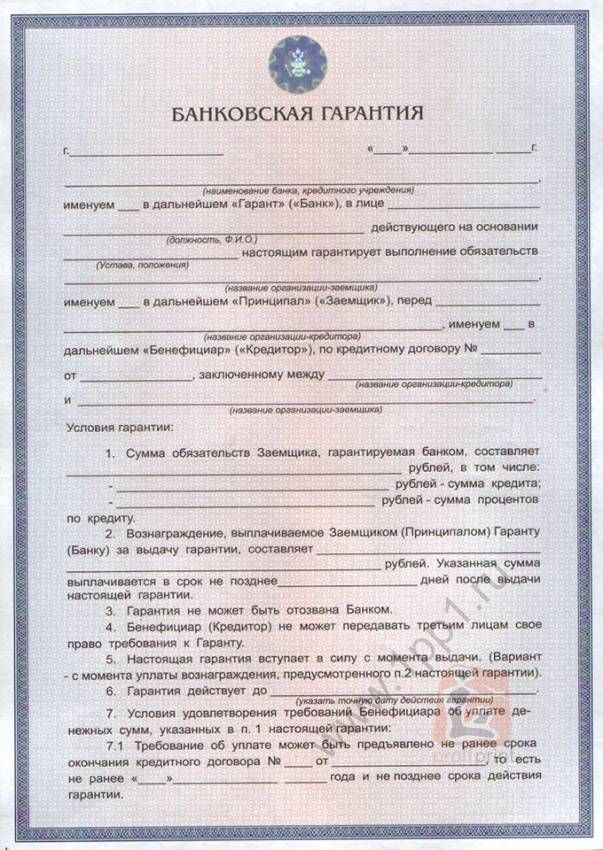

Условия банковской гарантии

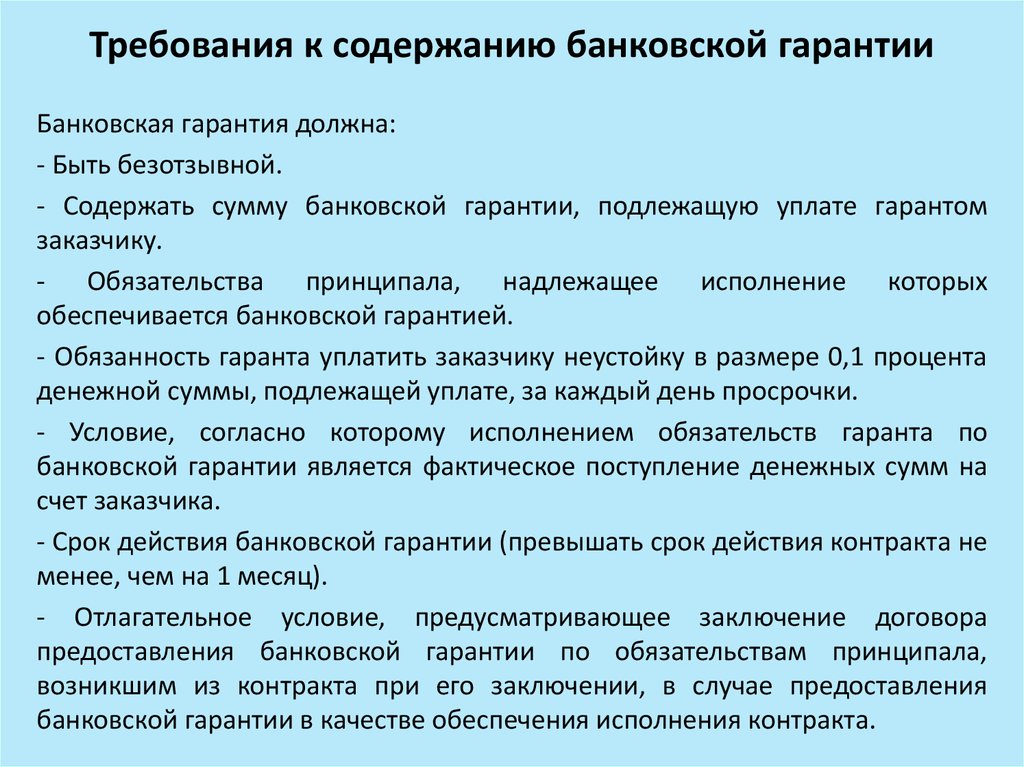

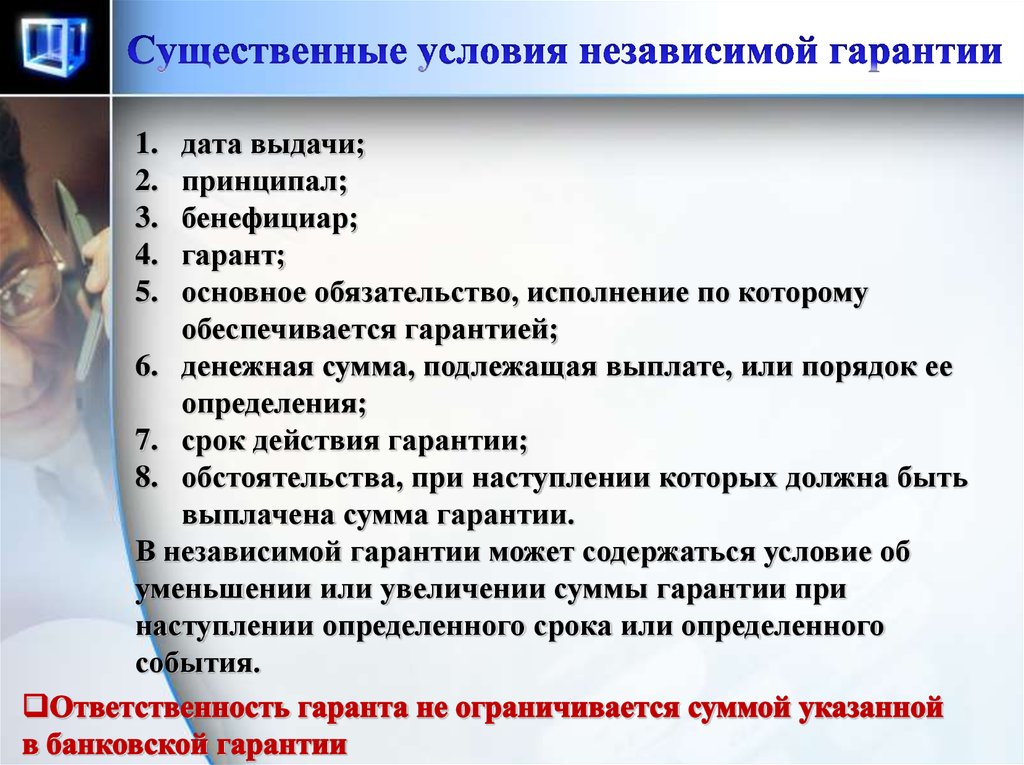

Обязательные условия гарантии. По закону в гарантии должны быть указаны:

- Дата выдачи.

- Наименования гаранта, принципала и бенефициара.

- Срок действия гарантии.

- Обязательства, которые обеспечивает гарантия.

- Сумма выплаты по гарантии или порядок определения такой суммы.

- Обстоятельства, при наступлении которых должна быть выплачена сумма гарантии.

п. 4 ст. 368 ГК РФ

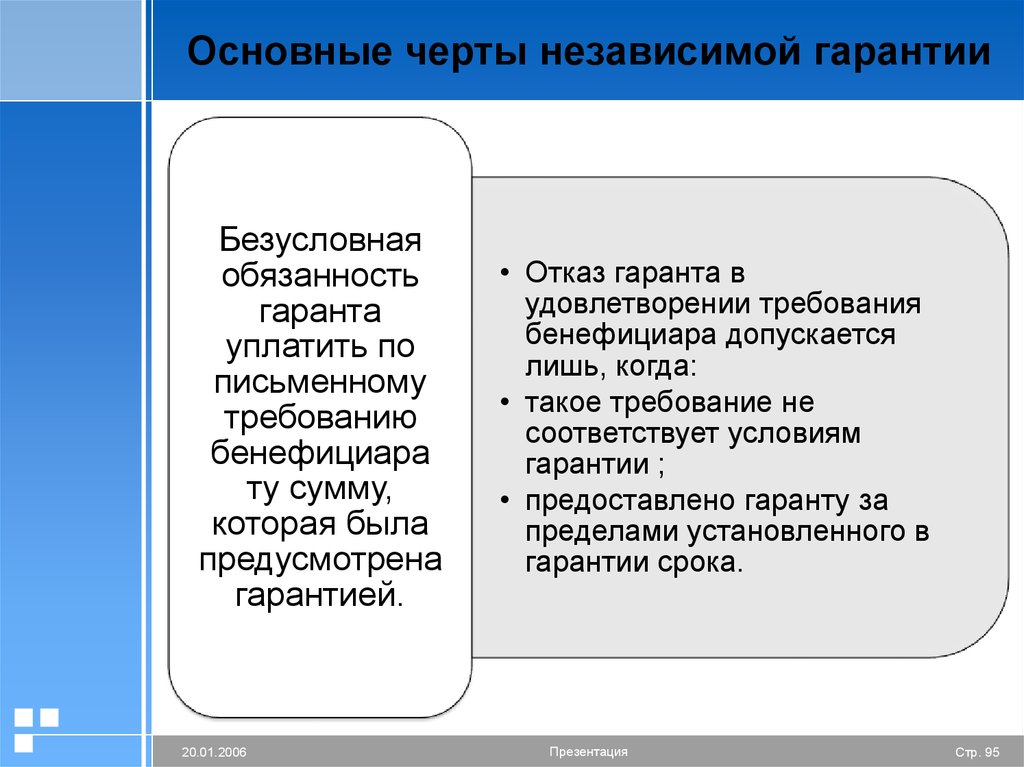

Если в гарантии отсутствует хотя бы одно из этих условий, она может быть признана недействительной. Бенефициар обращается к гаранту за выплатой, а он отказывается платить — говорит, что гарантия недействительна.

п. 1 ст. 432 ГК РФ

Но иногда суды входят в положение бенефициара и признают гарантию действующей, даже если она не содержит одно из указанных в законе условий. Ведь чаще всего гарантию составляет сам гарант, и он должен отвечать за допущенные ошибки. Поэтому Верховный суд разъяснил, что суды не могут ограничиваться формальной проверкой текста гарантии.

Ведь чаще всего гарантию составляет сам гарант, и он должен отвечать за допущенные ошибки. Поэтому Верховный суд разъяснил, что суды не могут ограничиваться формальной проверкой текста гарантии.

Например, банк (гарант) выдал гарантию, которая обеспечивает обязательство подрядчика (принципала) построить для заказчика (бенефициара) торговый центр. То ли случайно, то ли специально банк не указал в гарантии ее бенефициара — заказчика строительства. Из-за этой ошибки банк отказался выплачивать по гарантии. Суды первой и апелляционной инстанции согласились с банком — в гарантии не указан бенефициар, поэтому она недействительна.

Заказчик подал кассационную жалобу и указал, что банк сам направил гарантию заказчику строительства, а значит, знал бенефициара. Также до выдачи гарантии подрядчик вел с банком переговоры и сообщил ему данные заказчика строительства. В итоге заказчик добился справедливости.

п. 2 обзора Верховного суда РФ от 05.06.2019

Дополнительные условия гарантии. Некоторые бенефициары выдвигают собственные требования к тексту гарантии. Поэтому лучше заранее получить у гаранта проект гарантии и согласовать его с бенефициаром. Чаще всего споры возникают о перечне документов, которые должен передать бенефициар гаранту, чтобы он ему заплатил.

Некоторые бенефициары выдвигают собственные требования к тексту гарантии. Поэтому лучше заранее получить у гаранта проект гарантии и согласовать его с бенефициаром. Чаще всего споры возникают о перечне документов, которые должен передать бенефициар гаранту, чтобы он ему заплатил.

Бенефициары настаивают на минимальном перечне документов, в идеале — на одном требовании о платеже. Большинство гарантов стремятся дополнить перечень документами, которые подтверждают долг принципала перед бенефициаром: копией претензии, направленной бенефициаром в адрес принципала, описанием допущенных принципалом нарушений, платежными документами, расчетом суммы долга и т. д.

Также стороны могут спорить о порядке передачи требования о платеже гаранту. Бенефициары стремятся побыстрее получить деньги, поэтому могут просто пересылать требования по факсу или электронной почте. Гаранты же часто требуют, чтобы им был передан подписанный директором и скрепленный печатью оригинал требования.

Условия гарантий для госзакупок. Наряду с условиями, указанными в гражданском кодексе, в гарантиях для госзакупок должны также быть указаны следующие условия:

- Гарантию нельзя отозвать.

- Банк обязан уплатить 0,1% от суммы гарантии за каждый день просрочки ее оплаты.

- Обязанность банка оплатить гарантию считается выполненной с момента, когда деньги фактически поступили на указанный заказчиком счет.

- После заключения госконтракта участник заключит с банком договор предоставления банковской гарантии по обязательствам, которые возникают из этого контракта.

ч. 2 ст. 45 закона о госзакупках

Кроме этого, заказчик (бенефициар) может установить дополнительные требования к гарантии. Например, условие, что он как заказчик получает право бесспорно списать деньги со счета в банке в случае, если банк сам не перечислил их в течение пяти дней со дня получения требования об этом.

ч. 3 ст. 45 закона о госзакупках

Такие дополнительные требования заказчик может прописать в одном из следующих документов:

- в извещении о закупке;

- приглашении принять участие в определении поставщика;

- документации о закупке;

- проекте контракта, который заключается с единственным поставщиком.

Если выданная банком гарантия не будет соответствовать этим требованиям, заказчик откажется допускать участника к торгам.

ч. 6 ст. 45 закона о госзакупках

Документы, передаваемые с требованием об оплате. Также в гарантии должны быть перечислены документы, которые бенефициар должен представить одновременно с требованием банку оплатить гарантию. Стороны сами согласовывают перечень таких документов. Чаще всего среди них указывают расчет долга, а также копию доверенности лица, который подписал требование.

По гарантии для госзакупок перечень таких документов утвержден правительством РФ. Вот какие это должны быть документы:

- Расчет суммы долга.

- Платежное поручение о перечислении аванса принципалу — если гарантия обеспечивает возврат аванса.

- Документ, который подтверждает факт наступления гарантийного случая — если гарантия обеспечивает исполнение гарантийных обязательств.

- Документ о полномочиях лица, подписавшего требование.

В гарантии для госзакупок нельзя указывать, что заказчик (бенефициар) должен предоставить судебные акты, которые подтвердят неисполнение принципалом своих обязательств.

ч. 4 ст. 45 закона о госзакупках

Банки ненавидят эту рассылку!

Потому что люди узнают из нее, как заработать на банках и стать богаче

Как выглядит банковская гарантия

К форме банковской гарантии есть только одно требование — она должна быть письменной. Это означает, что недостаточно просто устно договориться о выдаче гарантии. Банк обязательно должен ее оформить на бумаге.

п. 2 ст. 368 ГК РФ

По внешнему виду гарантия похожа на договор, но есть одно отличие — она может быть подписана только банком. При желании гарантию также могут подписать принципал и бенефициар, но это не обязательно.

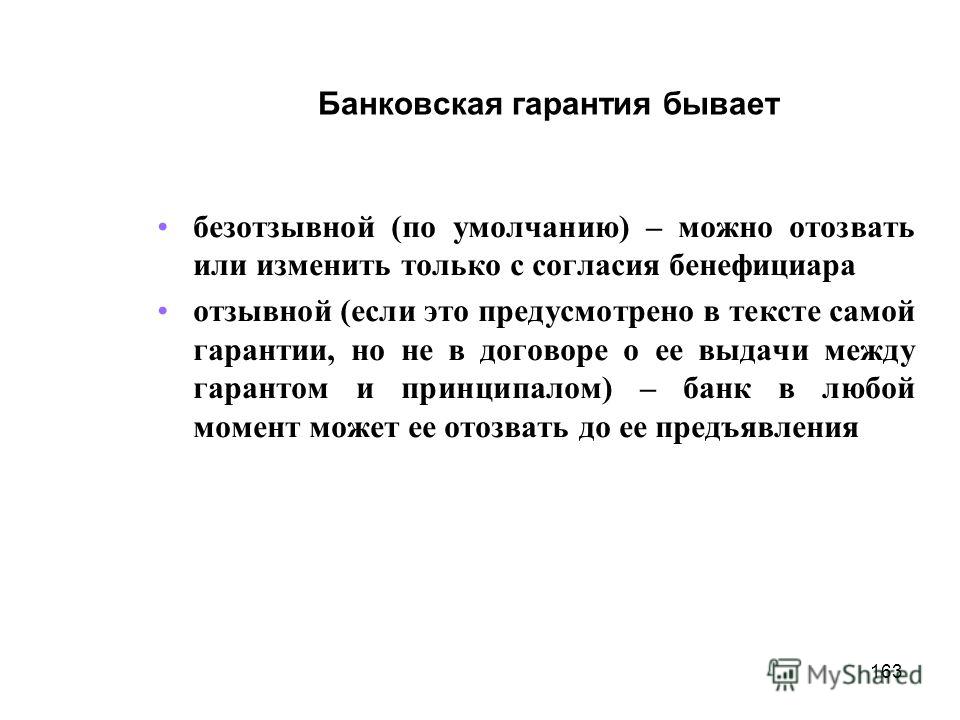

Виды

Гарантии отличаются в зависимости от вида обязательств, которые они обеспечивают.

Гарантии исполнения договора. Такие гарантии защищают одну из сторон договора от его нарушения. Гарантии могут обеспечивать как обязательства покупателя оплатить товар или услугу, так и обязательства продавца передать товар или оказать услугу.

Гарантии могут обеспечивать как обязательства покупателя оплатить товар или услугу, так и обязательства продавца передать товар или оказать услугу.

/read-first/

Как читать договор

Вот самые распространенные договорные гарантии:

- Гарантия на возврат аванса — исполнитель вернет заказчику аванс, если не исполнит условия договора.

- Гарантия платежа — продавец, подрядчик или исполнитель получит плату за проданный в рассрочку товар или услугу.

- Гарантия исполнения обязательств — гарантия передать товар, выполнить работу или оказать услугу.

Гарантии на госзакупках. Закупки товаров, работ и услуг для государственных нужд регламентированы специальным законом о госзакупках № 44-ФЗ, а для нужд компаний, которыми владеет государство, — законом № 223-ФЗ. Большинство закупок должно проводиться в ходе конкурентных торгов, например аукциона. Принцип аукциона прост: договор заключается с тем, кто готов продать товар или оказать услугу по наименьшей цене.

Некоторые предприниматели неответственно относятся к участию в торгах — заявляют очень низкие цены, а после победы отказываются заключать госконтракт или заключают, но плохо его исполняют. Поэтому государство предусмотрело обеспечение участия в торгах: исполнитель должен внести деньги на специальный счет или предоставить гарантии. Если победитель торгов не заключит госконтракт, то заказчик не отдаст ему внесенный на счет задаток или потребует от банка выплатить указанную в гарантии сумму. В документации о закупке прописывается, какой вид обеспечения можно выбрать, а также его конкретные условия.

/etp/

Как предпринимателю получить госконтракт

Страница госзакупки на обслуживание дамбы в с. Мильково Камчатского края Чтобы перепроверить, какое требуется обеспечение, нажимаем на вкладку «Требования заказчика» и находим раздел «Обеспечение заявки»

Законом о госзакупках предусмотрены три вида гарантий:

- Гарантия заявки на участие в торгах. Подтверждает, что победитель торгов подпишет госконтракт.

- Гарантия исполнения контракта. Подтверждает, что участник торгов, который заключил контракт, своевременно исполнит свои обязательства.

- Гарантия качественного исполнения обязательств. Подтверждает качество проданного товара, выполненной работы или оказанной услуги в течение гарантийного срока.

Подтверждает, что победитель торгов подпишет госконтракт.

Подтверждает, что победитель торгов подпишет госконтракт.Последняя гарантия была введена в закон о госзакупках в мае 2019 года и поэтому еще мало известна. Работает она так: например, продавец устанавливает гарантийный срок работы лампочек. Если лампочки сломаются в течение этого срока, заказчик сможет требовать с продавца денежное возмещение. Гарантия этих обязательств как раз и обеспечивает обязанность продавца выплатить такое возмещение.

ст. 1 закона 71-ФЗ от 01.05.2019

Госконтракт на поставку тракторного кустореза Приморской базе защиты лесов. В разделе «Гарантийные обязательства» есть условие о предоставлении обеспечения контракта: банковская гарантия или денежные средства на депозите. Условия о банковской гарантии могут содержаться и в других разделах госконтракта, например в разделах «Обеспечение», «Ответственность» или «Иное»

Условия о банковской гарантии могут содержаться и в других разделах госконтракта, например в разделах «Обеспечение», «Ответственность» или «Иное»

При этом у разных гарантий разные сроки:

- срок гарантии участия в торгах должен превышать срок окончания подачи заявок не менее чем на два месяца;

- срок гарантии обеспечения исполнения контракта должен превышать срок действия контракта не менее чем на один месяц;

- срок гарантии обеспечения гарантийных обязательств должен превышать срок исполнения гарантийных обязательств не менее чем на один месяц.

ч. 4 ст. 44 и ч. 3 ст. 96 закона о госзакупках

Письмо Минфина от 19.08.2019 № 24-03-07/63253

Гарантии для госзакупок могут выдавать только банки, которые входят в список Минфина. Чтобы попасть в список, банки должны соответствовать требованиям к уровню капитала и кредитного рейтинга.

Таможенные гарантии. Предприниматели, которые ввозят товары в Россию, должны уплатить таможенную пошлину. Если на момент ввоза товара у предпринимателя нет денег для уплаты пошлины, то ему придется влезть в долги, например взять кредит у банка.

Если на момент ввоза товара у предпринимателя нет денег для уплаты пошлины, то ему придется влезть в долги, например взять кредит у банка.

Вместо этого можно попросить у таможни отсрочку или рассрочку уплаты пошлины и купить у того же банка, но за меньшую сумму гарантию своевременной уплаты пошлины. За счет вырученных от продажи товара денег предприниматель уплатит пошлину, и ему не придется погашать проценты за взятый кредит.

ч. 7 ст. 58 таможенного кодекса ЕАЭС

ст. 61 закона о таможенном регулировании

Такую гарантию может выдать банк, который включен в перечень, утвержденный таможенной службой.

Перечень банков, выдающих банковские гарантии

Налоговые гарантии. Есть три вида гарантий, по которым бенефициар — налоговая: когда налогоплательщик хочет получить отсрочку или рассрочку по уплате налогов, ускоренное возмещение НДС и когда производитель алкогольной продукции хочет получить отсрочку по уплате акцизов. Вот они подробнее:

- Гарантия для ускоренного возмещения НДС. Плательщики НДС могут получить налоговый вычет. Если по итогам квартала сумма вычетов превысит НДС, то разницу можно возместить из бюджета. Перед тем как выплатить возмещение, налоговая будет два месяца проводить проверку. Чтобы получить возмещение до окончания проверки, можно предоставить налоговой банковскую гарантию. В таком случае деньги возмещаются налогоплательщику за 11 дней.

- Акцизная гарантия — поручительство банка, что производитель алкогольной продукции уплатит акциз, если ему будет предоставлена отсрочка платежа. Также некоторые производители освобождаются от уплаты акцизов на алкогольную продукцию, которую продают за границей. Для этого банк должен гарантировать, что заплатит сумму акциза, если выяснится, что производитель на самом деле должен был его заплатить.

- Если у налогоплательщика есть обязанность по уплате налогов, сборов, страховых взносов, пеней и штрафов, но он не может уплатить их в установленный срок, тогда он имеет право обратиться в налоговый орган за отсрочкой или рассрочкой по их уплате. Отсрочка или рассрочка может быть предоставлена налоговым органом на срок, не превышающий один год с момента установленного срока уплаты; по страховым взносам и федеральным налогам в части, зачисляемой в федеральный бюджет, — на срок до трех лет. Для получения отсрочки или рассрочки необходимо иметь соответствующие основания, а также представить необходимые документы и обеспечение. В качестве обеспечения может быть представлен залог, поручительство или банковская гарантия.

Плательщики НДС могут получить налоговый вычет. Если по итогам квартала сумма вычетов превысит НДС, то разницу можно возместить из бюджета. Перед тем как выплатить возмещение, налоговая будет два месяца проводить проверку. Чтобы получить возмещение до окончания проверки, можно предоставить налоговой банковскую гарантию. В таком случае деньги возмещаются налогоплательщику за 11 дней.

Плательщики НДС могут получить налоговый вычет. Если по итогам квартала сумма вычетов превысит НДС, то разницу можно возместить из бюджета. Перед тем как выплатить возмещение, налоговая будет два месяца проводить проверку. Чтобы получить возмещение до окончания проверки, можно предоставить налоговой банковскую гарантию. В таком случае деньги возмещаются налогоплательщику за 11 дней. Отсрочка или рассрочка может быть предоставлена налоговым органом на срок, не превышающий один год с момента установленного срока уплаты; по страховым взносам и федеральным налогам в части, зачисляемой в федеральный бюджет, — на срок до трех лет. Для получения отсрочки или рассрочки необходимо иметь соответствующие основания, а также представить необходимые документы и обеспечение. В качестве обеспечения может быть представлен залог, поручительство или банковская гарантия.

Отсрочка или рассрочка может быть предоставлена налоговым органом на срок, не превышающий один год с момента установленного срока уплаты; по страховым взносам и федеральным налогам в части, зачисляемой в федеральный бюджет, — на срок до трех лет. Для получения отсрочки или рассрочки необходимо иметь соответствующие основания, а также представить необходимые документы и обеспечение. В качестве обеспечения может быть представлен залог, поручительство или банковская гарантия.ст. 176 НК РФ

ст. 176.1 НК РФ

ст. 184 НК РФ

Налоговая об акцизных гарантиях

ст. 64 НК РФ

Налоговая о предоставлении отсрочки (рассрочки) по налогам

Гарантию для налоговой может выдать только банк, включенный в перечень Минфина.

ст. 74.1 НК РФ

Преимущества

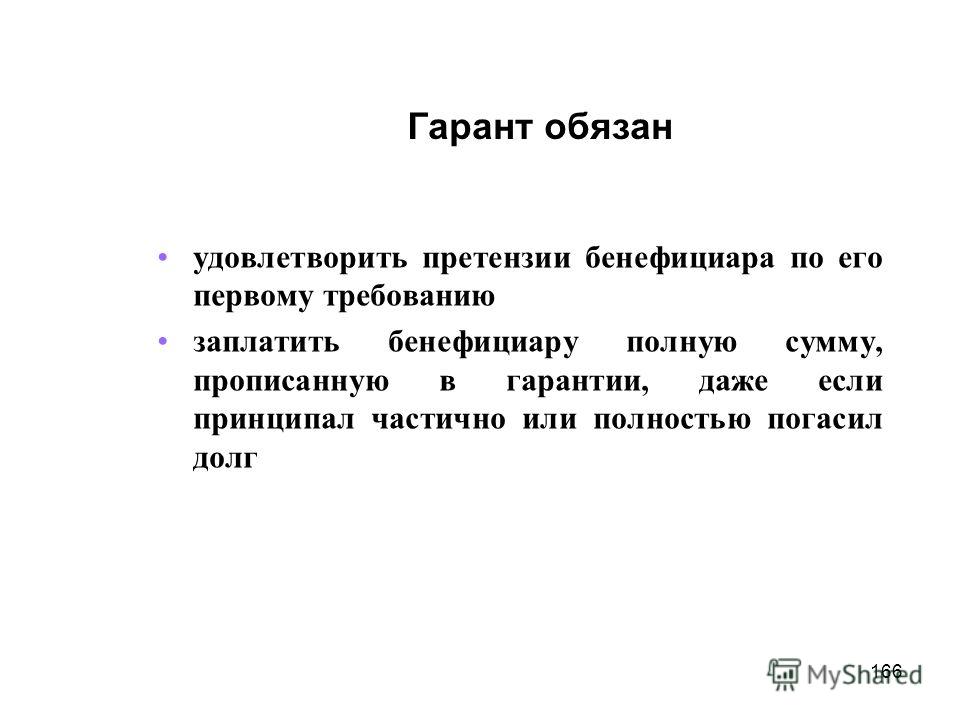

Для бенефициара главное преимущество — легкость получения денег по гарантии. Единственное условие выплаты по гарантии — банку нужно предоставить перечисленные в ней документы. Когда банк получает полный комплект документов, он обязан заплатить. При этом банк не будет разбираться, действительно ли принципал не выполнил свои обязательства. Гарантия позволяет максимально быстро получить от банка деньги, избежав возражений принципала, что на самом деле он исполнил свое обязательство в срок и в полном объеме.

При этом банк не будет разбираться, действительно ли принципал не выполнил свои обязательства. Гарантия позволяет максимально быстро получить от банка деньги, избежав возражений принципала, что на самом деле он исполнил свое обязательство в срок и в полном объеме.

Такие споры часто возникают между сторонами договора.

Например, подрядчик сделал ремонт, а заказчик заявил, что это не ремонт, а его жалкая имитация. Спор передают в суд, который назначает экспертизу. Одна из сторон не соглашается с результатами экспертизы и просит провести повторную, и все это длится несколько месяцев, а то и лет. Если же у бенефициара будет гарантия, то он сразу же сможет получить у банка деньги.

Принципалу благодаря гарантии не нужно извлекать деньги из оборота или предоставлять залог или поручительство.

Например, законом о госзакупках предусмотрено два вида обеспечения исполнения контракта: внесение денежных средств на счет или предоставление банковской гарантии. Допустим, сумма контракта — 1 000 000 Р и заказчик установил, что на счет должно быть внесено 20% от этой суммы, то есть 200 000 Р. Срок действия контракта — 1 год. Обеспечение нужно предоставить на месяц больше срока действия контракта. Получается, участник госзакупок будет вынужден на 13 месяцев заморозить на счете 200 000 Р.

Срок действия контракта — 1 год. Обеспечение нужно предоставить на месяц больше срока действия контракта. Получается, участник госзакупок будет вынужден на 13 месяцев заморозить на счете 200 000 Р.

Вместо этого участник может предоставить банковскую гарантию. За выдачу гарантии участник заплатит банку комиссию 20 000 Р. Многим предпринимателям выгоднее заплатить 20 000 Р, чем изъять из оборота более 200 000 Р.

Как работает гарантия

Обеспечение банковской гарантии. Когда банк выдает гарантию, он рискует потерять деньги. Если принципал не исполнит свои обязательства, то банк заплатит по гарантии и будет требовать с него компенсацию. Но ведь принципал может не заплатить компенсацию, например из-за банкротства. В таком случае банк потеряет выплаченные по гарантии деньги.

Чтобы уменьшить риск неуплаты компенсации, некоторые банки выдают гарантии только при условии предоставления обеспечения. Например, принципал может предоставить банку в залог какое-то ценное имущество — недвижимость, машину или что-то другое. Если принципал не выплатит компенсацию, банк заберет себе заложенное имущество.

Если принципал не выплатит компенсацию, банк заберет себе заложенное имущество.

Также в качестве обеспечения банк может попросить предоставить поручительство какой-нибудь фирмы или предпринимателя с устойчивым финансовым состоянием. В таком случае банк сможет взыскивать компенсацию не только с самого принципала, но и с лица, предоставившего поручительство.

Возникает вопрос: зачем тогда нужна гарантия, если можно предоставить тот же залог напрямую бенефициару? Но не все бенефициары готовы принимать в качестве обеспечения залог или поручительство. Эти виды обеспечения часто требуют обращения в суд и работы с судебными приставами.

Администрация районной больницы объявляет тендер на закупку аппаратов ИВЛ, которые требуются этой больнице. Но если что-то пойдет не так и выбранный исполнитель исчезнет, больнице придется самой разбираться с последствиями. Администрация не умеет обращать взыскание на залог — подавать иск в арбитражный суд, искать фактическое местонахождение залога, добиваться от пристава его ареста. Больнице проще обратиться в банк с требованием оплатить гарантию.

Больнице проще обратиться в банк с требованием оплатить гарантию.

Предполагается, что банк заплатит, поскольку имеет достаточное количество денег и дорожит своей репутацией. В свою очередь, банк имеет опыт взыскания долгов, в том числе путем обращения взыскания на залог, и поэтому готов рискнуть своими деньгами.

Гарантия может быть не обеспечена залогом или поручительством. Банки конкурируют друг с другом и в погоне за клиентом часто готовы выдать гарантию без обеспечения.

Этапы оформления

Выбор гаранта. Принципал самостоятельно выбирает, в каком банке ему получить гарантию. Но при выборе гаранта принципал должен учитывать требования бенефициара. К примеру, бенефициар может требовать, чтобы банк имел кредитный рейтинг не ниже уровня BB−(RU).

Гарантии для госзакупок, таможни и налоговой могут выдавать только банки, которые включены в утвержденные государством перечни.

Перечень банков, выдающих гарантии:

для таможни,

налоговой,

госзакупок

Определив, какие банки удовлетворяют бенефициара, принципал выбирает конкретный банк. У каждого банка свои условия выдачи гарантии: размер комиссии, срок оформления, готовность вносить изменения в свои типовые формы. Принципал может запросить предложения у разных банков и выбрать наиболее выгодное.

У каждого банка свои условия выдачи гарантии: размер комиссии, срок оформления, готовность вносить изменения в свои типовые формы. Принципал может запросить предложения у разных банков и выбрать наиболее выгодное.

Сбор и предоставление документов. Для оформления гарантии банку требуется ряд документов. У каждого банка свой перечень запрашиваемых документов.

У ИП банк, скорее всего, попросит копию паспорта, книгу учета доходов и расходов, налоговые декларации, выписку со счета и справку из налоговой об отсутствии задолженности.

У юрлица — бухгалтерскую отчетность, справку из налоговой об отсутствии задолженности, копии паспортов генерального директора, всех участников, протокол собрания участников, совета директоров или акционеров о назначении директора, приказа о назначении на должность директора, устав.

Точный список документов сообщит сотрудник банка в ответ на заявку о выдаче гарантии.

Рассмотрение заявки. Получив заявку и полный комплект документов, банк будет принимать решение о выдаче гарантии. В каждом банке свой срок принятия решения, например в Тинькофф-банке — несколько часов, в банке «Санкт-Петербург» — один день.

В каждом банке свой срок принятия решения, например в Тинькофф-банке — несколько часов, в банке «Санкт-Петербург» — один день.

Общие условия выдачи банковской гарантии в банке «Санкт-Петербург»PDF, 700 КБ

При положительном решении вам предложат заключить договор и оплатить счет.

Заключение договора между принципалом и гарантом. Перед выдачей гарантии банк и принципал заключают договор, где указывается, когда и сколько принципал должен заплатить банку, в пользу какого бенефициара банк выдаст гарантию и условия выдаваемой гарантии.

Уплата суммы вознаграждения гаранту. После подписания договора банк выдаст счет на оплату гарантии. Некоторые банки готовы предоставить гарантию авансом, т. е. до ее оплаты. Но чаще всего банк выпускает гарантию только после того, как деньги поступят на его счет.

При оплате гарантии лучше учитывать сроки и оплачивать заранее. Обычно деньги приходят в тот же день, если гарантию оплатили до 16:00. Платежи, проведенные после 16:00, банк видит только на следующий рабочий день.

Выдача банковской гарантии. Гарантия вступает в силу со дня ее выдачи гаранту или бенефициару.

ст. 373 ГК РФ

Чаще всего принципал получает гарантию и передает ее бенефициару. Но также банк может направить гарантию напрямую бенефициару.

Гарантии для госзакупок должны быть в электронном виде. Банковские гарантии для налоговой и таможни могут быть в бумажном или электронном виде. Электронная гарантия — это цифровой документ, подписанный электронной подписью.

/guide/e-signature/

Как получить электронную подпись

При выдаче электронной банковской гарантии для госзакупок банк загружает ее в реестр гарантий. На это отводится срок в один день.

п. 11 порядка формирования реестра банковских гарантий

Электронная гарантия для налоговой и таможни передается банком этим ведомствам по системам электронного документооборота.

Письмо ФНС от 04.04.2019 № ЕД-4-15/6183@

Положение Банка России от 18.![]() 08.2019 № 690-П

08.2019 № 690-П

Как правило, электронную банковскую гарантию можно посмотреть в личном кабинете на сайте банка. Чаще всего ее бумажный вариант можно запросить у банка.

Использование банковской гарантии

Требование оплатить гарантию. Если принципал не исполнит свое обязательство, то бенефициар потребует от банка оплатить гарантию. Для этого бенефициару достаточно направить в банк требование совершить платеж и приложить к нему указанные в гарантии документы, например расчет долга и доверенность.

Банк не вправе отказаться оплачивать гарантию, даже если принципал уверяет, что он исполнил свое обязательство. И если банк сам знает, что обязательство исполнено, он обязан заплатить по гарантии.

Федеральное агентство (бенефициар) заявило, что строительная компания (принципал) не выполнила своих обязательств, и потребовало, чтобы банк оплатил гарантию. Банк знал, что на самом деле строительная компания добросовестно исполнила свои обязательства. Несмотря на это, банк оплатил гарантию. Согласно условиям заключенного между банком и принципалом договора банк имел право списывать со счета принципала компенсацию по оплаченной гарантии, что он и сделал.

Согласно условиям заключенного между банком и принципалом договора банк имел право списывать со счета принципала компенсацию по оплаченной гарантии, что он и сделал.

Строительная компания с этим не согласилась и потребовала, чтобы суд вернул списанные банком деньги. Суд первой инстанции удовлетворил иск строительной компании — банк знал, что принципал выполнил свои обязательства, и не имел права списывать деньги. Но банк смог обжаловать это решение — выплата по гарантии производится независимо от того, исполнил принципал свои обязательства или нет. Если бенефициар предъявил требование о платеже и приложил все необходимые документы, то банк обязан заплатить.

п. 12 обзора Верховного суда РФ от 05.06.2019PDF, 251 КБ

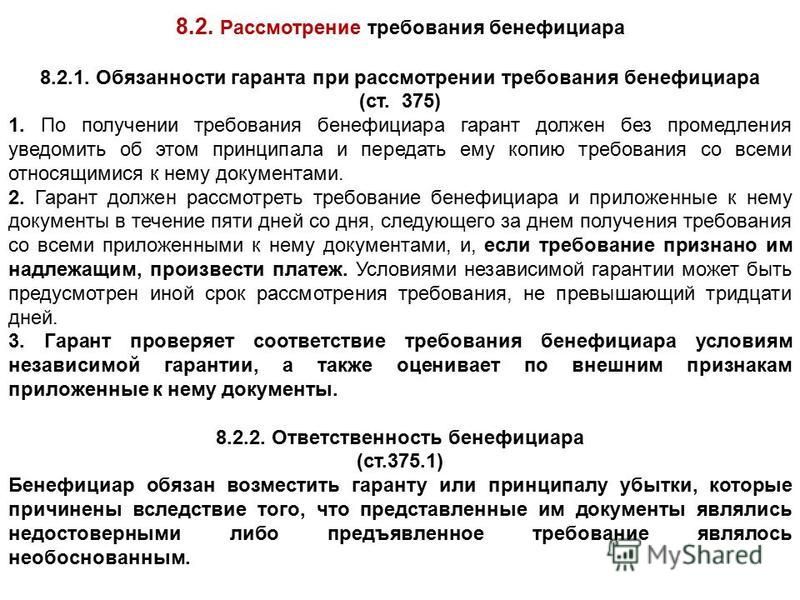

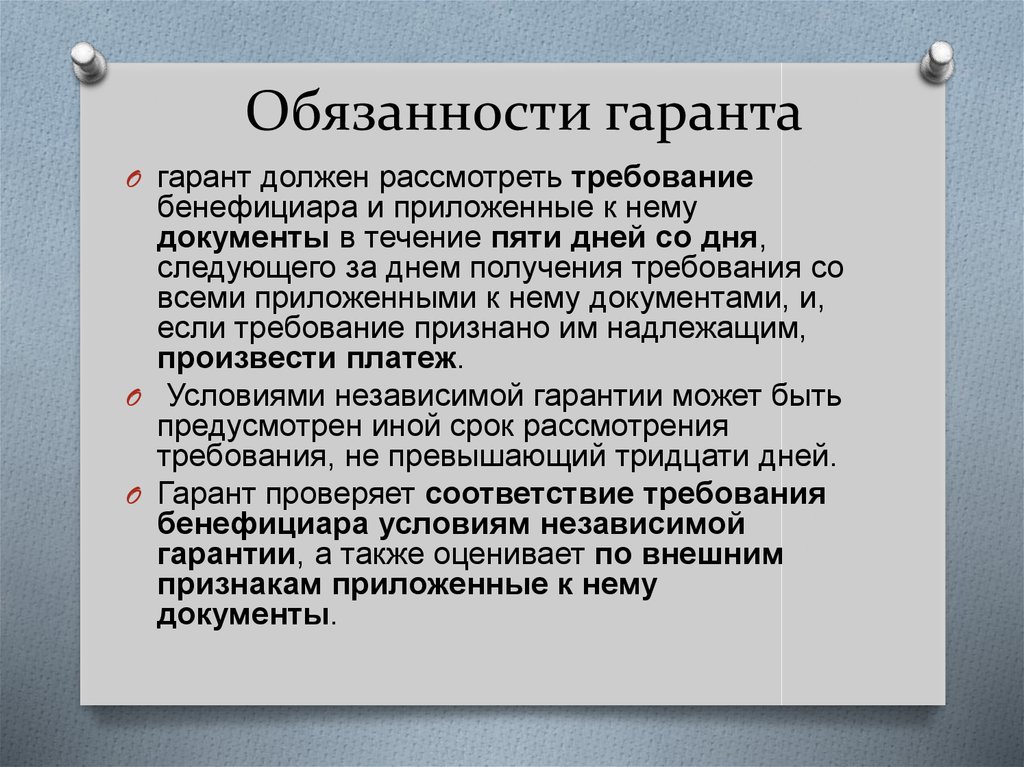

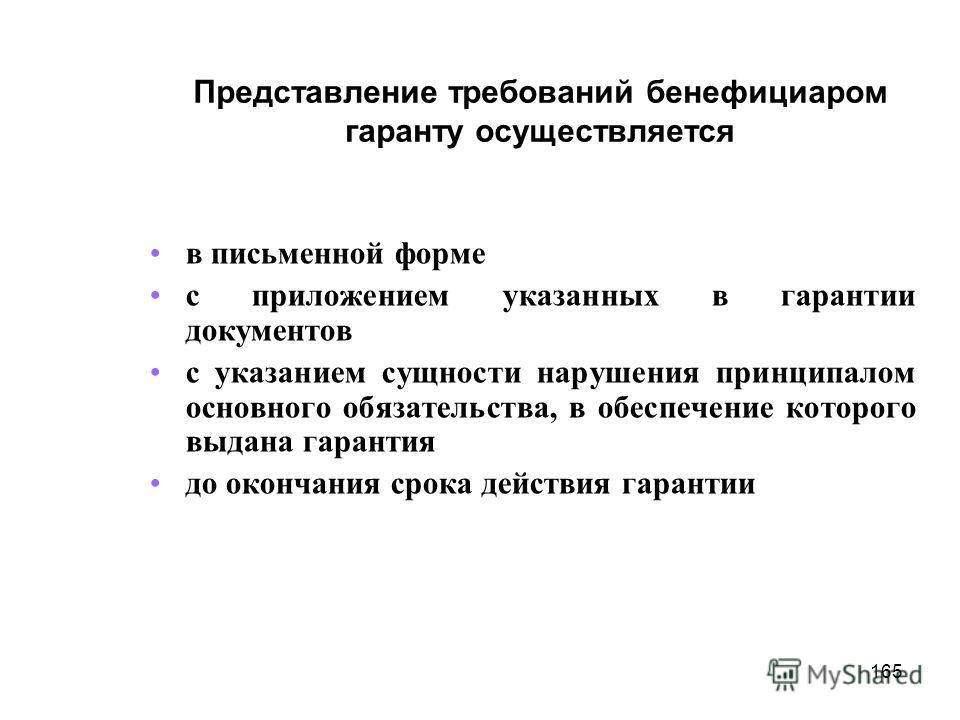

Действия банка после получения гарантии. Когда банк получил требование оплатить гарантию, он должен без промедления уведомить об этом принципала и передать ему копию требования и приложенных к нему документов. Банк должен оценить требование и приложенные к нему документы в течение пяти дней со дня, когда он их получил. В гарантии может быть установлен другой срок, но он не может превышать 30 дней.

В гарантии может быть установлен другой срок, но он не может превышать 30 дней.

ст. 375 ГК РФ

Банк не разбирается, на самом ли деле принципал не исполнил своих обязательств, а оценивает, правильно ли составлены представленные бенефициаром документы. Например, банк может отказаться платить, если бенефициар не подписал расчет долга.

Возмещение сумм, выплаченных банку по гарантии. Принципал обязан возместить банку суммы, выплаченные бенефициару по гарантии.

ст. 379 ГК РФ

Если же банк оплатил гарантию при неполном комплекте документов, то принципал не обязан возмещать его расходы. Поэтому перед тем, как возмещать гарантию, важно просмотреть присланные банком копии документов бенефициара. Возможно, бенефициар неправильно оформил документы и банк это не заметил. Достаточно просто сравнить документы со списком в самой гарантии. Также можно перепроверить, подписаны и заверены ли переданные бенефициаром документы.

Ответственность бенефициара. Может произойти такая ситуация: бенефициар потребовал оплатить гарантию, хотя принципал выполнил свое обязательство. Банк оплатил гарантию и получил от принципала возмещение. В таком случае принципал вправе требовать от бенефициара оплатить перечисленную банком сумму возмещения.

Может произойти такая ситуация: бенефициар потребовал оплатить гарантию, хотя принципал выполнил свое обязательство. Банк оплатил гарантию и получил от принципала возмещение. В таком случае принципал вправе требовать от бенефициара оплатить перечисленную банком сумму возмещения.

ст. 375.1 ГК РФ

п. 16 обзора Верховного суда РФ от 05.06.2019PDF, 251 КБ

Как проверить в реестре гарантий

Информация обо всех гарантиях для госзакупок фиксируется в специальном реестре. Реестр банковских гарантий — это электронная база, в которую вносятся сведения о гарантиях, выданных участникам госзакупок.

Если банк не внесет информацию о гарантии в реестр, то заказчик откажется принимать ее в качестве обеспечения.

п. 1 ч. 6 ст. 45 закона о госзакупках

До 1 июля 2018 года реестр гарантий был в открытом доступе на сайте госзакупок. Участники закупок могли проверять, внесена ли гарантия в реестр. Сейчас доступ к реестру есть только у банка и заказчика — бенефициара.

Подтверждение, что гарантию внесли в реестр, — выписка из него. Такую выписку банк обязан предоставить участнику — принципалу — в течение одного рабочего дня после включения информации в реестр.

ч. 8 ст. 45 закона о госзакупках

Реестра банковских гарантий для налоговой и таможни не существует. Поэтому в данных ведомствах надо запрашивать подтверждение принятия гарантий.

Стоимость

За выдачу гарантии принципал должен заплатить банку комиссию. Размер комиссии зависит от суммы, срока и вида гарантии. Также на размер комиссии влияет финансовое состояние принципала. Если у принципала положительная кредитная история, обороты по счету, то, возможно, банк установит комиссию в меньшем размере. Если же у принципала много долгов, банк может запросить более высокую комиссию.

Нет единой формулы расчета комиссии за выдачу гарантии. У каждого банка своя методика расчета. Комиссия за гарантию заявки на участие в госзакупках — в среднем 5% от суммы гарантии, а за обеспечение контракта — 10%.

/creditfond/

Я получила кредит для компании под 3%

Пример расчета. Комиссия по банковской гарантии считается отдельно по каждому договору и контракту. Точный размер комиссии может сообщить только банк, который выдает гарантию. Но чтобы рассчитать ее приблизительный размер, можно узнать у банка, сколько примерно будет комиссия от суммы гарантии.

Например, сумма гарантии — 1 000 000 Р, а комиссия — 5% от этой суммы, то есть 50 000 Р:

1 000 000 х 5 % = 50 000 Р

В некоторых банках для расчета комиссий есть онлайн-калькуляторы.

Возврат банковской гарантии

По общему правилу, когда срок действия гарантии истек, ее не надо возвращать банку. Такая гарантия теряет свою юридическую силу, и по ней банк уже не произведет оплату.

Письмо Минэкономразвития от 14.11.2016 № Д28и-3143

Гарантии для госзакупок также не подлежат возврату.

Но в тексте гарантии или договора о ее выдаче может быть указано, что если срок гарантии истек, то ее надо вернуть в банк. Возврат гарантии означает, что бенефициар больше в ней не нуждается и банк не должен производить по ней выплату.

Возврат гарантии означает, что бенефициар больше в ней не нуждается и банк не должен производить по ней выплату.

п. 2 ст. 378 ГК

Бухгалтерский учет банковских гарантий

Бенефициары должны вести бухгалтерский учет выданных им гарантий, а принципалы — расходов на ее выдачу. Бенефициары учитывают гарантии на забалансовом счете 008 «Обеспечения обязательств и платежей полученные». Гарантия списывается со счета бенефициара при истечении срока ее действия.

Письмо Минфина от 01.08.2005 № 03-03-04/1/111

п. 6 ПБУ 5/01

У принципала расходы на покупку гарантии у банка можно учесть как себестоимость имущества, для приобретения которого она была получена. Например, если гарантия была оформлена для обеспечения оплаты автомобиля, то ее можно учитывать как часть стоимости этого автомобиля.

Нигде не указано, что принципал должен вести бухгалтерский учет самих гарантий, ведь их выдает банк в пользу бенефициара. Но выданная бенефициару гарантия может оказать влияние на финансы принципала. Например, если банк заплатит по гарантии, то потребует с принципала выплатить компенсацию. Поэтому некоторые принципалы также учитывают гарантию в своем забалансовом счете 008.

Например, если банк заплатит по гарантии, то потребует с принципала выплатить компенсацию. Поэтому некоторые принципалы также учитывают гарантию в своем забалансовом счете 008.

ИП могут не вести бухгалтерский учет, в том числе и учет банковских гарантий.

Коротко о банковской гарантии

- Банковская гарантия — это обещание банка оплатить долг, если его клиент не выполнит взятое на себя обязательство. Банк получает плату от клиента за выдачу гарантии.

- В процессе оформления банковской гарантии участвует три стороны: принципал, бенефициар и гарант. Принципал — тот, кто просит гаранта выдать гарантию, что исполнит свои обязательства, и платит за это. Бенефициар — тот, кто получит по гарантии деньги, если принципал не выполнит перед ним обязательства. Гарант — это банк или другая коммерческая организация, которая выдает гарантию.

- Перед выдачей гарантии банк и принципал обычно заключают договор, где указывают, когда и сколько принципал должен заплатить банку, в пользу какого бенефициара банк выдаст гарантию и условия выдаваемой гарантии. Но гарантия может быть выдана и без договора.

- За выдачу гарантии принципал должен заплатить банку комиссию. Размер комиссии зависит от суммы, срока и вида гарантии.

- Единственное условие выплаты по гарантии — банку нужно предоставить перечисленные в ней документы. Когда банк получает полный комплект документов, он обязан заплатить.

- Принципал обязан возместить банку сумму, выплаченную бенефициару по гарантии. Но если банк оплатил гарантию при неполном комплекте документов, то принципал не обязан возмещать его расходы.

- Гарантии для госзакупок, таможни и налоговой могут выдавать только банки, которые включены в утвержденные государством перечни.

Но гарантия может быть выдана и без договора.

Но гарантия может быть выдана и без договора.что это, виды, требования, как работает и как получить

В государственных и коммерческих закупках и тендерах с понятием обеспечения рано или поздно столкнется каждый участник. Для обеспечения используется некая сумма денег, которая замораживается на счете заказчика как подтверждение добросовестности намерений поставщика в части подписания договора или исполнения контракта.

Чем выше цена контракта, тем более солидное обеспечение может потребоваться участнику. Основная сложность в том, что далеко не всякий предприниматель может себе позволить заморозить кругленькую сумму, изъяв ее из оборота компании.

Поэтому среди поставщиков распространилась практика использовать для обеспечения банковскую гарантию. Это быстрый и удобный способ, который позволит оптимизировать использование средств компании, не прибегая к их заморозке.

По своему смыслу банковскую гарантию нередко сравнивают со страховкой. По договору БГ банк возьмет на себя обязанность оплаты долга по контракту, если клиент сорвет сделку или подведет заказчика с поставками товаров.

Обеспечение в формате гарантии банка применяют во многих отраслях деятельности, к примеру:

- при конкурентных госзакупках;

- в коммерческих тендерах;

- чтобы гарантировать возврат аванса;

- как поручительство по кредиту для заемщика и т.п.

Ниже подробно объясним, что такое банковская гарантия, для чего услуга нужна бизнесу и тонкости в оформлении договора.

Как работает банковская гарантия

Банковская гарантия функционирует по элементарному принципу: когда участник сделки, у которого есть гарантия от кредитной компании, не выполняет условия соглашения, это бремя возьмет на себя банк. В частности, организации-кредитору потребуется выплатить фиксированную сумму денег, обозначенную в контракте о выдаче банковской гарантии.

Применение гарантии банка подходит всем сторонам сделки:

- поставщик в любом случае получает положенные ему средства;

- покупатель проводит выгодную сделку;

- банк зарабатывает на вознаграждении за предоставленную заемщику гарантию.

Для максимального снижения возможных рисков банк должен обязательно проверить благонадежность клиента и запросить обеспечение — залог имущества, готовой продукции, поручительство.

Участники

Договор банковской гарантии оформляется между тремя сторонами процесса: принципалом, бенефициаром и гарантом. Не смотря на кажущиеся сложными названия, их суть довольно проста. Ниже объясним какие роли играют стороны контракта о предоставлении БГ.

Ниже объясним какие роли играют стороны контракта о предоставлении БГ.

Принципал

Принципалом называют члена сделки, который обращается в кредитную организацию или банк, чтобы оформить гарантию. На принципала возлагают обязанность по предоставлению оплаты за услугу гарантии. Например, победитель тендера в госзакупке обязан предоставить любое обеспечение — заморозить на счете определенную сумму или обеспечить сделку банковской гарантией, чтобы получить выгодный контракт.

Бенефициар

Бенефициаром называют участника сделки, которому компания-гарант перечислит деньги по гарантии, если принципал не сможет выполнить финансовые обязательства. Чаще всего под бенефициаром подразумевают заказчика, которому требуется гарантия, выпущенная банком, для обеспечения исполнения договора или же продавца, который реализует продукцию на условиях неполной оплаты.

В рамках стандартных сделок, не связанных с госзакупками, любой ее участник сможет выступить в роли бенефициара.

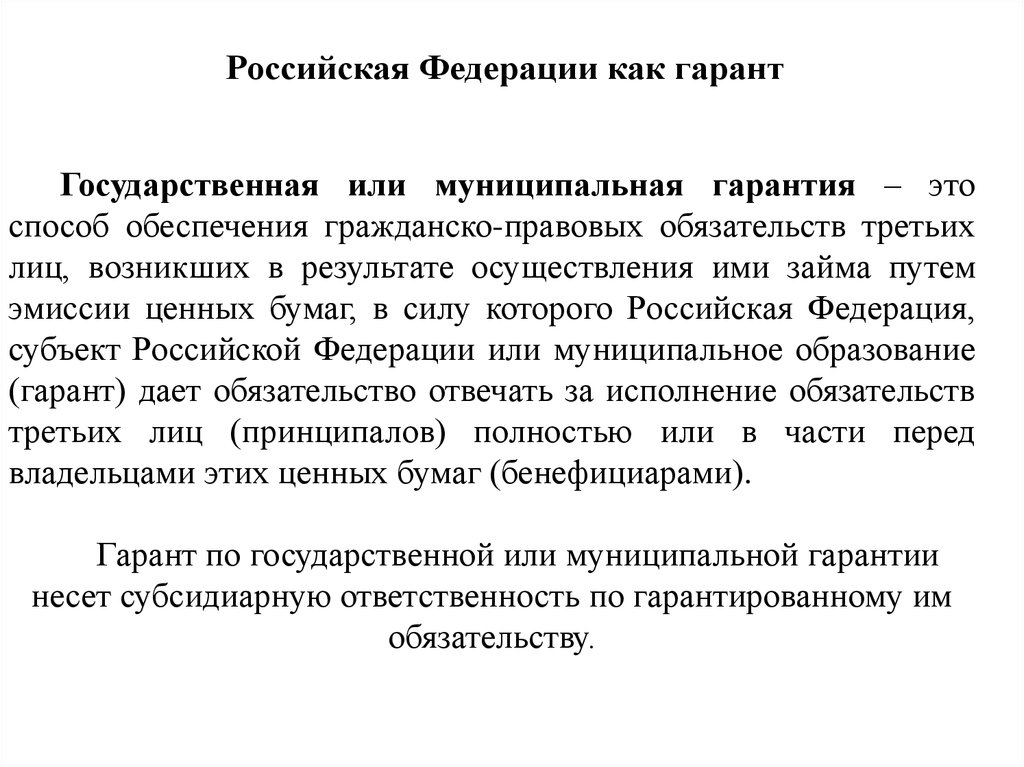

Гарант

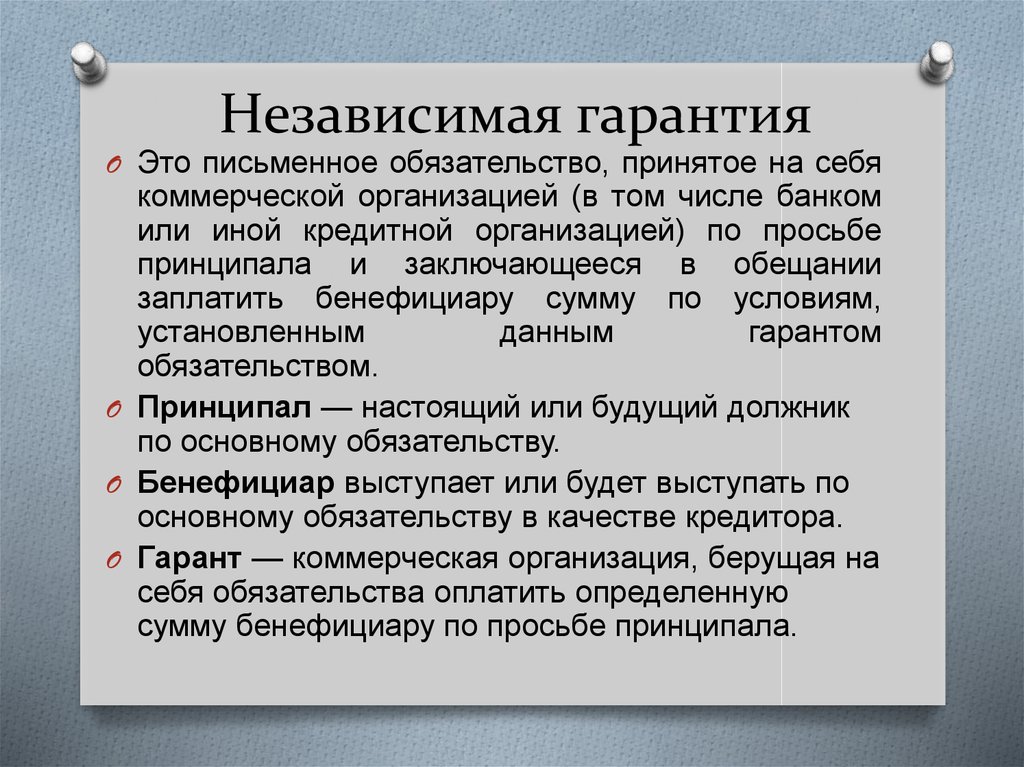

Законным гарантом является банк, страховая компания или организация, выдающая кредиты, которая осуществляет выдачу оформленного документально обязательства о совершении платежа бенефициару, если принципал нарушил предписания контракта или сорвет выполнение сделки. С 2022 года в связи с изменениями в законодательстве гарантами могут быть и коммерческие организации, выдающие независимые гарантии.

С 2022 года в связи с изменениями в законодательстве гарантами могут быть и коммерческие организации, выдающие независимые гарантии.

Условия банковской гарантии

Правила оформления содержания и условий банковской гарантии есть в положениях Гражданского кодекса. Это вполне конкретные параметры, которые нужно обязательно указать в тексте документа. В частности:

- наименования сторон трехстороннего договора;

- дату выдачи гарантии банком и период ее действия;

- обязательства, для обеспечения которых необходима гарантия банка;

- точные начисления по гарантии, при отсутствии суммы — принцип расчета;

- перечисление обстоятельств, с наступлением которых поручительство будет выплачено заказчику.

Если какой-то из перечисленных пунктов в гарантии отсутствует, другая сторона договора может оспорить законность такого обеспечения. Чаще всего претензии в таких случаях возникают со стороны гаранта. Банк может счесть недействительным выданное обеспечение и откажется от выплат бенефициару. Единственный вариант получить средства в данной ситуации для бенефициара — инициировать судебное разбирательство.

Единственный вариант получить средства в данной ситуации для бенефициара — инициировать судебное разбирательство.

Чтобы избежать подобного рода сложностей, бенефициар должен активно участвовать в согласовании текста гарантии и при необходимости настаивать на указании дополнительных условий. К примеру, на совместном обсуждении списка документов, которые нужно будет предоставить, чтобы получить оплату.

Дополнительные условия

Бенефициар вправе вносить уточнения в текст гарантии, дополняя его собственными требованиями. Чтобы избежать недопонимания, участнику торгов рекомендуется получить проект гарантии банка заранее, чтобы иметь возможность его согласования с бенефициаром. Самый частый предмет разногласий — документы, передаваемые гаранту бенефициаром для получения оплаты.

Бенефициару выгоднее, чтобы перечень документов был минимальным, например, чтобы это было единственное требование о выплате. Гарант же обычно расширяет перечень и запрашивает бумаги, подтверждающие задолженность поставщика. Это может быть документ с описанием нарушений принципала, копия претензии к нему, расчет долговой суммы и т.п.

Это может быть документ с описанием нарушений принципала, копия претензии к нему, расчет долговой суммы и т.п.

Еще один повод для дискуссии контрагентов — порядок подачи гаранту платежного требования. Бенефициару выгодно получить выплату как можно скорее, из-за чего требование часто пересылают электронной почтой, факсимильной связью. Гарант скорее всего запросит оригинал с подписью и печатью руководителя.

Условия гарантий для госзакупок

Помимо стандартных условий ГК РФ, гарантии, используемые для госзакупок должны содержать дополнительные важные условия:

- Невозможность отзыва обеспечения.

- Обязанность оплаты просрочек при выплате гарантии со стороны банка 0,1% от суммы обеспечения.

- Считается, что банк оплатил гарантию, только если произошло фактическое зачисление средств на счет заказчика.

- Участник, подписавший госконтракт, должен заключить договор БГ с банком в отношении своих контрактных обязательств.

Дополнительные требования к гарантии может установить и организатор госзакупки. Перечислить их можно в закупочной документации или извещении, приглашении на участие в определении одного поставщика или в проекте договора для единственного участника тендера. Если банк выдаст гарантию, несоответствующую дополнительным пожеланиям заказчика, бенефициар имеет право отказать участнику в участии в тендере.

Перечислить их можно в закупочной документации или извещении, приглашении на участие в определении одного поставщика или в проекте договора для единственного участника тендера. Если банк выдаст гарантию, несоответствующую дополнительным пожеланиям заказчика, бенефициар имеет право отказать участнику в участии в тендере.

Документы, передаваемые с требованием об оплате

Документы, предоставляемые заказчиком вместе с требованием о выплате гарантии в банковскую организацию-гарант, нужно перечислить в договоре гарантии. Их перечень стороны должны согласовать самостоятельно. Обычно в список включают копию доверенности подписавшего требование сотрудника и принцип расчет долга.

Если гарантия нужна для участия в госзакупке, то список документов, которые нужно передать с требованием об оплате должен соответствовать правительственному перечню и помимо расчета долга включать в себя:

- документ, подтверждающий право лица подписывать требование;

- для авансовой гарантии — платежное поручение о зачислении принципалу аванса;

- для гарантии на исполнение гарантийных обязательств — подтверждающий наступление случая по гарантии.

Для госзакупок в тексте гарантии не указывают необходимость предоставления заказчиком актов из суда, подтверждающих неисполнение обязательств подрядчика или поставщика.

Виды банковских гарантий

Для классификации гарантий по видам используют их разделение по видам обязательств, для которых требуется предоставить обеспечение. Чаще всего выдают банковские гарантии следующих видов:

- Банковская гарантия исполнения контракта (договорная гарантия). Нужна, чтобы обеспечить клиентские обязательства перед другой стороной госконтракта. Договорная гарантия может быть:

- авансовой — поставщик перечисляет клиенту аванс, а если обязательства не исполнены, банк его возвращает;

- платежной — когда банк гасит обязательства перед поставщиком при неоплате работ или услуг клиентом;

- исполнения обязательств — банк платит пострадавшей стороне договора неустойку, если продавец не привезет товар или подрядчик не окажет услугу.

- Налоговая. Используется для получения рассрочки или корректировки срока уплаты налогов и других бюджетных платежей. Такое обеспечение банковской гарантией дает налогоплательщику право запросить отсрочку в налоговом органе, с гарантией уплаты со стороны банка.

- Таможенная. Нужна в ситуациях, когда ИП или фирма занимается импортом или экспортом продукции и расходует средства на уплату таможенного оформления, доставки и аренду таможенных складов. Бенефициаром в таком случае будет Таможенная служба. Банк выступит в роли гаранта уплаты таможенных платежей бенефициару, а клиент до получения полного расчета от покупателя не сможет изъять эти средства из оборота.

- Тендерная банковская гарантия по 44 ФЗ и ФЗ 223. Нужна участникам госзакупок, чтобы защитить интересы муниципального или госзаказчика от следующих рисков:

- отказа подписания контракта исполнителем;

- неуплаты контрагентом по условиям договора пеней, штрафов и других неустоек;

- выполнения исполнителем работ или оказания услуг низкого качества.

- Качественного выполнения обязательств. Такую гарантию используют чтобы подтвердить, что проданный товар или оказанная будет соответствовать критериям качества в течение срока гарантии.

Последний вид гарантии работает следующим образом: поставщик товара устанавливает гарантийный срок его эксплуатации. Если приборы перестанут работать, пока этот срок действует, заказчик потребует денежное возмещение с продавца.

Преимущества работы с банковской гарантией

Для каждой из сторон госконтракта наличие банковской гарантии связано с получением некоторых положительных преимуществ. В частности:

- Бенефициар сможет быстро получить средства, минуя большинство формальностей.

- Принципал сможет рассчитывать на условия с большей выгодой, чем при обычном бизнес-кредите и заключить договор с контрагентом, у которого есть сомнения в его надежности.

- Банковская организация заработает на комиссии, компенсирующей риски поручителя.

Договор банковской гарантии

Договор БГ представляет собой соглашение, в котором гарант берет на себя обязательство выплат в пользу госзаказчика по просьбе поставщика денежную сумму, если бенефициар предоставит в рамках договора соответствующее требование.

Оформление договора банковской гарантии допускается только в письменном виде с указанием обязательств трех его сторон. Предметом контракта о выдаче банковской гарантии является ее выпуск банком и получение им соответствующего вознаграждения от принципала.

Оригинал гарантии должен храниться у заказчика. У поставщика хранится ее скан-копия, акт приема-передачи и соглашение о выдаче.

Основанием для выдачи БГ является сам гарантийный договор. Для подтверждения выдачи необходимо, чтобы банк получил от клиента комиссионную выплату, оговоренную в тексте соглашения.

Стоимость банковской гарантии

Средний размер комиссии банка за выдачу обеспечения может составлять 2% — 10% от суммы гарантии.

Цена выдачи БГ будет зависеть от следующих факторов:

- Гарантийная сумма. Выдавая значительную сумму банк сильно рискует, поэтому увеличивает размер вознаграждения.

- Срок действия. Банковская гарантия, которая выдается на длительный срок всегда стоит дороже.

- Гарантийное обеспечение. Если клиент сможет обеспечить гарантию залогом или привлечет к сделке поручителей, банк снизит комиссию, если нет — увеличит свое вознаграждение.

Срок действия банковской гарантии

Разные виды гарантий имеют разные сроки действия:

- гарантия, полученная для участия в торгах должна действовать как минимум на 2 месяца больше, чем окончится срок подачи заявок;

- обеспечение исполнения договора должно быть действительно как минимум на месяц дольше срока действия самого госконтракта;

- гарантия на гарантийные обязательства должна действовать минимум на месяц дольше самого периода исполнения гарантийных обязательств.

Этапы оформления гарантии

Чтобы заключить договор банковской гарантии, понадобится пройти несколько этапов несложной процедуры:

- Выбор компании-гаранта. Ответственность за него лежит на принципале, но ему необходимо учесть пожелания бенефициара. Предпочтение стоит отдать банку, с подходящей валютой, ставкой комиссии и сроками оформления обеспечения.

- Подготовка документов для подачи заявки. Обязательно потребуются: учредительная документация, документы по планируемой сделке, бухгалтерский баланс и финотчетность. В зависимости от требований банка, могут быть запрошены и другие документы.

- После рассмотрения пакета документов можно подавать заявку и ожидать, какое решение примет банк.

- Подписание договора с банком-гарантом. В случае положительного решения по заявке, между гарантом и принципалом заключается контракт на выдачу обеспечения, который выдается клиенту на руки. Иногда перед заключением договора БГ банк просит принципала предоставить залог, покрыть риски или открыть у них расчетный счет.

Ответственность за него лежит на принципале, но ему необходимо учесть пожелания бенефициара. Предпочтение стоит отдать банку, с подходящей валютой, ставкой комиссии и сроками оформления обеспечения.

Ответственность за него лежит на принципале, но ему необходимо учесть пожелания бенефициара. Предпочтение стоит отдать банку, с подходящей валютой, ставкой комиссии и сроками оформления обеспечения.Как получить банковскую гарантию

Выплата средств банковской гарантии происходит по условиям заключенного договора. Чаще всего основная часть средств выплачивается клиенту в виде аванса, а остаток может делиться на несколько платежей. Если принципал является постоянным клиентом банка и не вызывает сомнений в финансовой состоятельности, банк может пойти ему навстречу и выдать гарантию без предварительного получения оплаты комиссии.

Чаще всего основная часть средств выплачивается клиенту в виде аванса, а остаток может делиться на несколько платежей. Если принципал является постоянным клиентом банка и не вызывает сомнений в финансовой состоятельности, банк может пойти ему навстречу и выдать гарантию без предварительного получения оплаты комиссии.

Поиском подходящего банка можно заняться самостоятельно. Нужно будет сравнить предложения кредитных организаций, чтобы выбрать лучший вариант. Хорошее подспорье в данном процессе — это онлайн-агрегаторы. На Финакс можно за пару кликов изучить предложения от 30+ банков без лишних усилий и временных затрат, подать заявку и получить одобрение.

Финальным этапом сделки является выдача банковского поручительства в документальном формате. Клиент получит гарантию в бумажном или электронном виде. Для государственных закупок подходит только электронный вариант, который можно легко проверить.

Оформить банковскую гарантию за 1 день

Оставить заявку

Как проверить банковскую гарантию

Быстро верифицировать банковскую гарантию можно просто заглянув в спецреестр, куда попадает вся информация о выданных для госзакупок обеспечениях. Реестр банковских гарантий представляет собой электронную базу, получить доступ к которой может как бенефициар, так и сам заказчик. Заказчик не примет такое обеспечение, если банк не занесет в реестр данные выпущенной им гарантии,.

Реестр банковских гарантий представляет собой электронную базу, получить доступ к которой может как бенефициар, так и сам заказчик. Заказчик не примет такое обеспечение, если банк не занесет в реестр данные выпущенной им гарантии,.

Другой вариант проверки БГ — отправить запрос в Федеральное казначейство РФ. Ведомство учитывает поручительства, выданные кредитно-финансовыми организациями и банками.

Подтверждением о внесении гарантии в реестр является выписка, которую обязан предоставить участнику закупки банк. Если гарантия была получена для таможенных и налоговых органов, информации в реестре не будет — для этих ведомств понадобится запросить отдельное подтверждение о том, что гарантию примут.

О некоторых вопросах включения в реестр требований кредиторов принципала регрессных требований гаранта, ранее исполнившего свои обязательства по гарантии в пользу бенефициара

После того, как гарант исполняет перед бенефициаром обязательства по независимой гарантии (обычно это банковская гарантия), он приобретает регрессное требование к принципалу. В ситуации банкротства принципала возникает ряд интересных аспектов, связанных с включением требований гаранта в реестр требований кредиторов принципала.

В ситуации банкротства принципала возникает ряд интересных аспектов, связанных с включением требований гаранта в реестр требований кредиторов принципала.

1. Регресс гаранта к принципалу по сумме, эквивалентной платежу гаранта в адрес бенефициара по гарантии

Согласно статье 369 ГК РФ банковская гарантия обеспечивает надлежащее исполнение принципалом его обязательства перед бенефициаром (основного обязательства). За выдачу банковской гарантии принципал уплачивает гаранту вознаграждение.

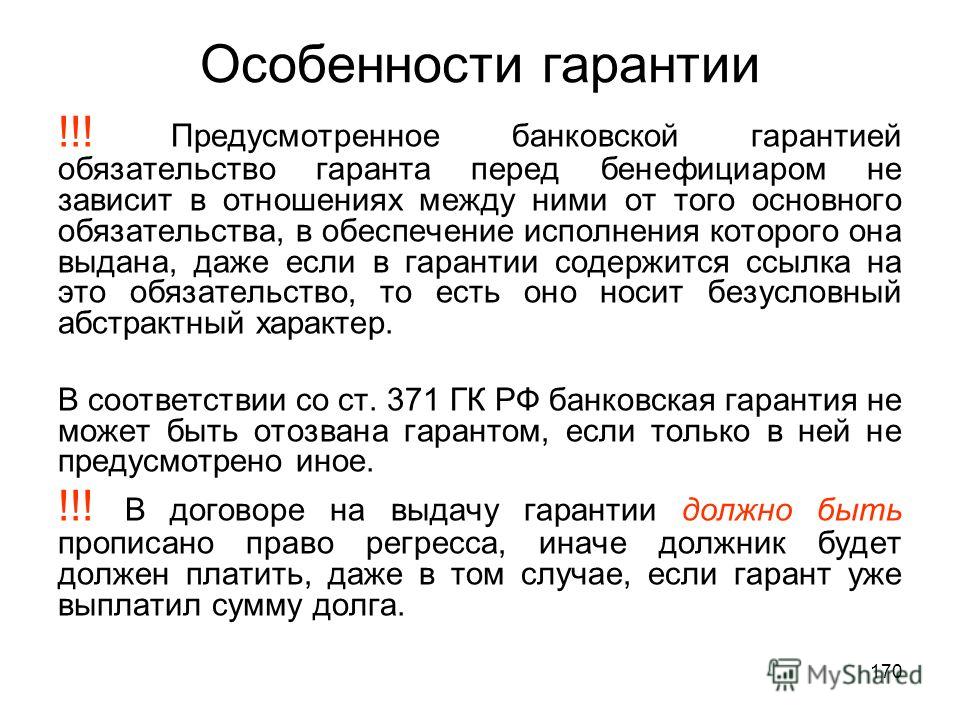

Предусмотренное банковской гарантией обязательство гаранта перед бенефициаром не зависит в отношениях между ними от того основного обязательства, в обеспечение исполнения которого она выдана, даже если в гарантии содержится ссылка на это обязательство (статья 370 ГК РФ).

Согласно пункту 1 статьи 379 ГК РФ принципал обязан возместить гаранту выплаченные в соответствии с условиями независимой гарантии денежные суммы, если соглашением о выдаче гарантии не предусмотрено иное.

С учетом указанных норм права гарант также имеет возможность обратиться с требованием о включении в реестр требований кредиторов принципала (если принципал находится в процедуре банкротства), ссылаясь на произведенный гарантом платеж по гарантии в адрес бенефициара.

Пункт 1 статьи 379 ГК РФ устанавливает, что восполнение имущественной массы гаранта, уплатившего по банковской гарантии, осуществляется с использованием механизма регресса. При регрессе, в отличие от суброгации, возникает новое обязательство (между гарантом и принципалом).

Согласно пункту 7 Постановления Пленума ВАС РФ от 23.07.2009 № 63 «О текущих платежах по денежным обязательствам в деле о банкротстве» в тех случаях, когда банковской гарантией было обеспечено исполнение обязательства, возникшего до даты возбуждения дела о банкротстве должника-принципала, и гарант уплатил бенефициару сумму, на которую выдана гарантия, после этой даты, судам следует исходить из того, что требование гаранта к должнику-принципалу о возмещении указанной суммы не относится к текущим платежам и подлежит включению в реестр требований кредиторов.

Таким образом, регрессные требования гаранта к принципалу, основанные на ранее произведенном платеже в адрес бенефициара, для целей включения в реестр требований кредиторов принципала считаются реестровыми, а не текущими (если банковской гарантией обеспечивалось обязательство, возникшее до даты возбуждения дела о банкротстве принципала).

Согласно пункту 1 статьи 142 Закона о банкротстве реестр требований кредиторов подлежит закрытию по истечении двух месяцев с даты опубликования сведений о признании должника банкротом и об открытии конкурсного производства.

Применительно к сроку включения в реестр требований кредиторов для регрессных требований гаранта к принципалу, необходимо отметить выработанную позицию судебной практики.

Для случаев, когда регрессное право возникло у банка-гаранта после закрытия реестра требований кредиторов должника-принципала, применяется следующее правило. Положения абзаца третьего пункта 1 статьи 142 Закона о банкротстве в силу аналогии закона подлежат применению к добросовестному гаранту с учетом правил пункта 3 статьи 61. 6 Закона о банкротстве, то есть требование добросовестного гаранта считается заявленным в установленный Законом о банкротстве срок, если оно предъявлено в течение двух месяцев со дня возникновения права на регресс (Определение Верховного Суда Российской Федерации от 24.09.2014 № 307-ЭС14-100).

6 Закона о банкротстве, то есть требование добросовестного гаранта считается заявленным в установленный Законом о банкротстве срок, если оно предъявлено в течение двух месяцев со дня возникновения права на регресс (Определение Верховного Суда Российской Федерации от 24.09.2014 № 307-ЭС14-100).

2. Регресс гаранта к принципалу по сумме, эквивалентной взысканным бенефициаром с гаранта финансовым санкциям за отказ в добровольном платеже по гарантии

Не всегда очевидной для арбитражных судов является ситуация, когда гарант претендует на включение в реестр требований кредиторов принципала денежных сумм, эквивалентных суммам финансовых санкций, выплаченных гарантом в адрес бенефициара.

В ситуациях, когда гарант не производит платеж по гарантии по требованию бенефициара, как правило, бенефициар добивается исполнения данного обязательства посредством судебного разбирательства. Если иск бенефициара к гаранту удовлетворяется, то наравне с взысканием с гаранта в пользу бенефициара суммы по гарантии, взыскиваются также финансовые санкции (обычно это проценты за пользование чужими денежными средствами).

Когда в дальнейшем гарант предъявляет для включения в реестр требований кредиторов принципала свои требования (включая и размер выплаченных бенефициару финансовых санкций), в арбитражных судах возникают вопросы об обоснованности таких требований.

На уровне закона данная ситуация, как представляется, урегулирована достаточно чётко (для ситуации, не связанной с банкротством принципала).

Согласно пункту 2 статьи 379 ГК РФ гарант не вправе требовать от принципала возмещения денежных сумм, уплаченных бенефициару не в соответствии с условиями независимой гарантии или за нарушение обязательства гаранта перед бенефициаром, за исключением случаев, если соглашением гаранта с принципалом предусмотрено иное либо принципал дал согласие на платеж по гарантии.

Таким образом, (1) если соглашением гаранта с принципалом о выдаче гарантии предусмотрено, что принципал возмещает гаранту денежные суммы, выплаченные бенефициару за нарушение обязательств гаранта перед бенефициаром, или (2) если принципал дал согласие гаранту на платеж по гарантии, – то в составе регрессного обязательства гарант может требовать от принципала возмещения эти сумм (также гарант может включить эти требования в реестр требований кредиторов принципала).

Однако далее, обращаясь к судебной практике по включению регрессных требований гаранта в реестр требований кредиторов принципала, мы столкнемся с тем, что существуют различные подходы к удовлетворению таких требований и оценке такого обстоятельства, как отказ гаранта от добровольного платежа по гарантии и платеж гаранта бенефициару только после судебного разбирательства. Осветим данные подходы:

Первый подход заключается в том, что суды не признают гаранта недобросовестным на основании его отказа бенефициару в платеже по гарантии. Проведение гарантом платежа после судебного разбирательства по иску бенефициара оценивается судами как добросовестное поведение и регрессные требования гаранта включаются в реестр требований кредиторов принципала на общих основаниях (включая и требования, эквивалентные выплаченным гарантом в адрес бенефициара суммам финансовых санкций).

1.1.) В Постановлении Арбитражного суда Северо-Западного округа от 10. 06.2021 по делу № А56-162364/2018 приведен пример указанного подхода. Суд первой инстанции посчитал, что гарант, получив требование бенефициара, как добросовестный участник гражданского оборота, обязан был без промедления исполнить требования бенефициара, что не было сделано. Суд расценил такие действия гаранта как недобросовестные. С учетом названного суд первой инстанции пришел к выводу, что гарант обратился в арбитражный суд с пропуском двухмесячного срока на включение в реестр (пропуск срока на включение в реестр как санкция за недобросовестность).

06.2021 по делу № А56-162364/2018 приведен пример указанного подхода. Суд первой инстанции посчитал, что гарант, получив требование бенефициара, как добросовестный участник гражданского оборота, обязан был без промедления исполнить требования бенефициара, что не было сделано. Суд расценил такие действия гаранта как недобросовестные. С учетом названного суд первой инстанции пришел к выводу, что гарант обратился в арбитражный суд с пропуском двухмесячного срока на включение в реестр (пропуск срока на включение в реестр как санкция за недобросовестность).

Суды апелляционной и кассационной инстанции использовали иной подход. Они отметили, что отказы банка-гаранта в платеже бенефициару были обусловлены аргументом об отсутствии части необходимых документов. Далее банк-гарант перечислил спорную сумму бенефициару по решению арбитражного суда. Отсутствие необходимости в предоставлении части документов, не приложенных бенефициаром к требованиям, но предусмотренных в банковских гарантиях, было установлено только в ходе судебного разбирательства.

При этом согласно правовой позиции, отраженной в том числе в Определениях Верховного Суда Российской Федерации от 28.12.2020 № 305-ЭС20-15712, от 11.05.2021 № 305-ЭС18-293 (5) и от 03.06.2021 № 305-ЭС19-24128 (5), в силу принципа относительности обязательств, заявляя о недобросовестности гаранта, принципал (кредиторы принципала) не вправе ссылаться на возражения из чужой обязательственной связи («гарант (банк) – бенефициар»).

Ненадлежащее исполнение банком обязательства перед бенефициаром производит эффект только на это обязательство (бенефициар получает право на привлечение банка к гражданско-правовой ответственности за несовершение платежа по гарантии в отведенный срок (пункт 2 статьи 377 ГК РФ) и само по себе не свидетельствует о недобросовестности банка в регрессной обязательственной связи «гарант – принципал».

В данном случае суды апелляционной и кассационной инстанций пришли к обоснованному выводу о недоказанности возражающими кредиторами недобросовестного поведения банка-гаранта по отношению к должнику-принципалу.

1.2.) Аналогичный судебный акт с подобным подходом – Постановление Арбитражного суда Северо-Западного округа от 03.07.2020 по делу № А44-7335/2019. Ранее суд первой инстанции, с которым согласился и апелляционный суд, пришел к выводу об обоснованности требования банка-гаранта. Однако предъявленные гарантом к включению в реестр принципала требования по финансовым санкциям гаранта перед бенефициаром, а также дополнительно начисленные на данную сумму проценты и пени, по мнению нижестоящих судов, связаны с несвоевременным исполнением банком-гарантом его собственных обязательств перед бенефициаром по уплате банковской гарантии, а поэтому не подлежат включению в реестр.

Суд кассационной инстанции изменил судебные акты, отметив, что договор между гарантом и принципалом о выдаче банковской гарантии предусматривает, что принципал обязан возместить гаранту в порядке регресса понесенные гарантом расходы, в том числе связанные с нарушением гарантом обязательств перед бенефициаром (пункт 2 статьи 379 ГК РФ). Суд кассационной инстанции отметил существующий принцип свободы договора, закрепленный в статье 421 ГК РФ, а также то обстоятельство, что договор был подписан гарантом и принципалом без возражений и в судебном порядке не оспорен. На основании указанных обстоятельств судебные акты нижестоящих судов были отменены, а заявленное требование гаранта включено в реестр на общих основаниях.

Суд кассационной инстанции отметил существующий принцип свободы договора, закрепленный в статье 421 ГК РФ, а также то обстоятельство, что договор был подписан гарантом и принципалом без возражений и в судебном порядке не оспорен. На основании указанных обстоятельств судебные акты нижестоящих судов были отменены, а заявленное требование гаранта включено в реестр на общих основаниях.