Содержание

ВС РФ разъяснил нюансы применения независимой гарантии

По словам одного из экспертов «АГ», детальное правовое регулирование правоотношений в сфере независимых гарантий появилось в ГК РФ сравнительно недавно, поэтому разъяснения ВС носят актуальный характер. Другой эксперт отметил, что высшая судебная инстанция преимущественно рассмотрела в своем обзоре достаточно очевидные вопросы, которые не должны вызывать сложностей или неоднократно рассматривались судами, однако в обзоре затронут и ряд вопросов, которые не так очевидны при первом приближении.

5 июня Президиум Верховного Суда РФ утвердил Обзор судебной практики разрешения споров, связанных с применением законодательства о независимой гарантии. Документ состоит из 17 пунктов и разработан в целях унификации судебной практики по спорам, возникающим в вышеуказанной сфере.

По мнению юриста арбитражной практики юридической фирмы VEGAS LEX Семена Лопатина, в обзоре Верховный Суд в основном рассмотрел достаточно очевидные вопросы, которые не должны вызывать сложностей или неоднократно рассматривались судами, однако был затронут ряд вопросов, которые не так очевидны при первом приближении.

«К последним можно отнести пункты об обязанности выплат по контракту, заключенному на торгах, при этом цена не была установлена изначально; о возможности установления зависимости исчисления срока банковской гарантии от основного обязательства, в данном случае от выплаты аванса. В целом обзор не изменил подхода ВС РФ, выработанного на основании норм ГК РФ, что выплаты по гарантии возможно не производить только в случае, когда действия бенефициара явно направлены на злонамеренное повторное получение выгоды, уже приобретенной по основной сделке. Также ВС РФ подтвердил то, что принципал имеет право взыскать расходы на получение гарантии в случае невозможности реализации контракта по вине заказчика, если предоставление гарантии было обязательным условием», – заключил эксперт.

Так, из п. 1 документа следует, что для возникновения обязательства из независимой гарантии достаточно одностороннего волеизъявления гаранта, если иное прямо не предусмотрено в тексте самой гарантии. При этом Семен Лопатин заметил, что данный подход напрямую следует из формулировок гражданского законодательства.

При этом Семен Лопатин заметил, что данный подход напрямую следует из формулировок гражданского законодательства.

В п. 2 обзора отмечено, что обязательство из независимой гарантии нельзя признать отсутствующим из-за неуказания в ней наименования бенефициара, если достоверно установлено лицо, в пользу которого была выдана эта гарантия.

В соответствии с п. 3 начало срока действия независимой гарантии может определяться моментом совершения бенефициаром действий, относящихся к исполнению основного договора.

Согласно п. 4 документа требование о платеже по независимой гарантии считается представленным своевременно, если оно направлено гаранту в пределах срока действия гарантии и условиями независимой гарантии не предусмотрено иное.

Как указано в п. 5 обзора, требование об определении в независимой гарантии выплачиваемой бенефициару денежной суммы считается соблюденным, если ее условия позволяют установить эту сумму на момент исполнения обязательства гарантом.

В п. 6 отмечено, что по общему правилу при внесении изменений в условия основного договора, в обеспечение исполнения обязательств по которому выдана гарантия, объем обязательств гаранта не изменяется.

Из п. 7 обзора следует, что сами по себе недействительность или незаключенность соглашения о выдаче независимой гарантии, подписанного принципалом и гарантом, не свидетельствуют об отсутствии обязательства из гарантии.

В п. 8 документа отмечено, что нарушения, допущенные при выдаче независимой гарантии, могут быть противопоставлены требованию бенефициара о платеже по гарантии, если он являлся стороной соглашения о выдаче гарантии и знал об этих нарушениях.

В п. 9 обзора разъясняется, что гарант не вправе отказать бенефициару в удовлетворении его требования, если приложенные к этому требованию документы по внешним признакам соответствуют условиям независимой гарантии.

В соответствии с п. 10 документа условие банковской гарантии, обеспечивающей исполнение госконтракта, о приложении к требованию о платеже оригинала гарантии на бумажном носителе является ничтожным.

Содержание п. 11 поясняет, что обязательство гаранта перед бенефициаром не зависит от того основного обязательства, в обеспечение исполнения которого выдана гарантия, даже если в самой гарантии содержится ссылка на это обязательство.

Исходя из п. 12 денежные суммы, уплаченные гарантом бенефициару по независимой гарантии, возмещаются принципалом в порядке, предусмотренном ст. 379 ГК РФ. Соответствующее возмещение не может быть квалифицировано в качестве неосновательного обогащения гаранта, если он произвел выплату по гарантии согласно ее условиям.

В п. 13 отмечено, что расходы принципала на оплату банковской гарантии по государственным (муниципальным) контрактам, прекращенным по обстоятельствам, за которые отвечает бенефициар, являются убытками принципала, подлежащими возмещению бенефициаром.

Согласно п. 14 банкротство лица, выдавшего независимую гарантию, которое наступило в период действия гарантии, не является основанием для прекращения обязательств из гарантии, но свидетельствует о снижении обеспечительной функции гарантии и может являться основанием для перерасчета согласованной ранее платы за выдачу гарантии.

По мнению партнера юридической группы PARADIGMA Марата Хасанова, в указанном пункте озвучена однозначная позиция о том, что последующее банкротство лица, выдавшего независимую гарантию, не является основанием для прекращения обязательств по ней. «В судебной практике имели место разные подходы к данному вопросу. По ряду дел суды занимали позицию, что банкротство гаранта могло влиять на объем его обязательств по гарантиям и даже влечь за собой прекращение его гарантийных обязательств перед бенефициарами. Верховный Суд в обзоре подчеркнул, что кредиторы могут заявлять свои требования по гарантиям по отношению к гаранту и в процедуре конкурсного производства в порядке, установленном Законом о банкротстве. Согласно позиции ВС последующее банкротство гаранта может только влиять на перерасчет размера платы за выдачу гарантии в сторону уменьшения, так как финансовая эффективность гарантии после банкротства гаранта действительно снижается», – отметил эксперт.

В п. 15 поясняется, что иск бенефициара к гаранту, отказавшемуся удовлетворить своевременно предъявленное требование о платеже по независимой гарантии, может быть заявлен в пределах общего срока исковой давности.

15 поясняется, что иск бенефициара к гаранту, отказавшемуся удовлетворить своевременно предъявленное требование о платеже по независимой гарантии, может быть заявлен в пределах общего срока исковой давности.

Из п. 16 документа следует, что принципал вправе взыскать с бенефициара превышение суммы, полученной бенефициаром по независимой гарантии от гаранта, над действительным размером обязательств принципала перед бенефициаром.

В п. 17 обзора отмечено, что при направлении бенефициаром гаранту требования о платеже, предусмотренного ст. 374 ГК РФ, досудебный порядок в рамках АПК РФ считается соблюденным.

Комментируя обзор, Марат Хасанов отметил, что детальное правовое регулирование правоотношений в сфере независимых гарантий (в том его виде, как оно существует сейчас) появилось в российском ГК РФ сравнительно недавно – с марта 2015 г. По его мнению, целью обзора является разъяснение многих вопросов по гарантиям участникам гражданского оборота, использующим этот инструмент в своей хозяйственной деятельности.

В свою очередь Семен Лопатин добавил, что независимая гарантия является одной из самых востребованных обеспечительных гарантий. «Несмотря на то что сам механизм выдачи гарантий и выплаты гарантийных сумм является достаточно прозрачным, суды рассматривают большое количество споров из независимой гарантии. При этом порой принимаются взаимоисключающие судебные акты, в том числе и противоречащие судебной практике, подтвержденной ВС РФ», – заметил эксперт.

Шесть вопросов по банковской гарантии: обзор практики от ВС

Банковскую гарантию берут в основном поставщики и подрядчики по государственным и муниципальным контрактам, потому что она обязательна для участия в торгах. Позже банки могут отказывать бенефициару в оплате, но эти основания часто надуманные, и тогда приходится судиться. А для принципала проблемой может стать бенефициар, который необоснованно получает выплату по гарантии, хотя у него нет претензий к исполнению договора. Обзор ВС рассказывает, как поступить в этих случаях, укрепляет платежную дисциплину и стабилизирует оборот в сфере госконтракта. Можно ли привязать срок действия банковской гарантии к исполнению основного договора (уплате аванса)?

Можно ли привязать срок действия банковской гарантии к исполнению основного договора (уплате аванса)?

Да, можно. В обзоре приводится дело, где банк отказался выплачивать гарантию, потому что, по его мнению, не был определен ее срок. Согласно договору, она начинала действие, когда перечислялась предоплата по основной сделке – договору поставки. Отказ банка был успешно оспорен. Суды указали, что ст. 373 ГК, которая регулирует порядок вступления гарантии в силу, диспозитивная и позволяет предусмотреть любой допустимый срок. А по смыслу п. 1 ст. 157, ст. 314 и 368 ГК можно определить начало действия гарантии моментом совершения бенефициаром действий, которые относятся к исполнению основного договора. «Неопределенности в условиях договора нет», – пришли к выводу суды.

Можно ли написать в гарантии, что выплата производится в пределах цены контракта, если его еще не заключили на торгах?

Да. Сумма считается определенной, если условия гарантии позволяют установить эту сумму на момент исполнения обязательства гарантом. Верховный суд приводит в пример дело о гарантии, где выплату установили в пределах цены договора подряда, который будет заключен на торгах. Получив такую гарантию, компания приняла участие в торгах и победила, но аванс не отработала. Заказчик обратился за гарантией, но получил отказ. Банк объяснил, что сумма однозначно не определена, потому что цена договора подряда стала окончательно известна лишь по результатам торгов, то есть после выдачи гарантии.

Верховный суд приводит в пример дело о гарантии, где выплату установили в пределах цены договора подряда, который будет заключен на торгах. Получив такую гарантию, компания приняла участие в торгах и победила, но аванс не отработала. Заказчик обратился за гарантией, но получил отказ. Банк объяснил, что сумма однозначно не определена, потому что цена договора подряда стала окончательно известна лишь по результатам торгов, то есть после выдачи гарантии.

С этим не согласились суды, которые заставили банк заплатить. По их мнению, в тексте достаточно ссылки на бенефициара и основную сделку, которую заключат в будущем. Когда банк выдавал гарантию, он знал, какова начальная цена договора, и осознавал, что она может измениться по результатам торгов, отметили суды.

Поменяется ли объем обязательств гаранта, если увеличилась цена основного договора?

Согласно общему правилу, нет. В качестве иллюстрации приводится дело, где выплата по гарантии была предусмотрена в твердой сумме, а затем по договору подряда увеличились объем и стоимость работ. Банк заявил, что это влечет прекращение его обязательств, но суды с этим не согласились. Они указали, что гарант не может ссылаться на обстоятельства, не указанные в гарантии. Также суды напомнили: обязательство гаранта перед бенефициаром не зависит от основного обязательства, так что изменение условий подряда ничего не поменяло для банка.

Банк заявил, что это влечет прекращение его обязательств, но суды с этим не согласились. Они указали, что гарант не может ссылаться на обстоятельства, не указанные в гарантии. Также суды напомнили: обязательство гаранта перед бенефициаром не зависит от основного обязательства, так что изменение условий подряда ничего не поменяло для банка.

В другом деле гарант обязался заплатить 10% от цены договора поставки. А потом стороны основного обязательства договорились увеличить объем поставок. Но для гаранта ничего не изменилось, он отвечал исходя из прежней стоимости, подтвердили суды.

Может ли гарант ссылаться на обстоятельства исполнения основного обязательства, когда возражает против требования уплатить деньги по гарантии?

Не может. Обязательство гаранта не зависит от основного обязательства, даже если в самой гарантии есть на это ссылка. В одном из дел банк, который обеспечивал выплату невозвращенного аванса, утверждал, что первый авансовый платеж зачли в счет оплаты выполненных работ согласно акту сверки, а второй и третий вообще не предусмотрены договором. Их заказчик перечислял «на свой страх и риск», поэтому они не покрываются гарантией. Апелляция и окружной суд согласились с этим.

Их заказчик перечислял «на свой страх и риск», поэтому они не покрываются гарантией. Апелляция и окружной суд согласились с этим.

Но Верховный суд отменил их акты и обязал заплатить по гарантии. Суждения банка о том, как надо было перечислять аванс и как зачитывались платежи, связаны исключительно с оценкой исполнения основных обязательств, отметил ВС. А из поведения бенефициара нельзя было сделать однозначный вывод, что он хотел лишь недобросовестно обогатиться за чужой счет.

В другом деле, по мнению гаранта, срок возврата аванса и вовсе не наступил, потому что бенефициар не уведомил принципала об одностороннем отказе от исполнения основного договора. Две инстанции с этим согласились. Но суд округа отменил решения в пользу банка. В тексте гарантии ничего нет про то, что бенефициар должен доказывать прекращение договора. Кроме того, не было доказано, что он злоупотреблял правом и пытался обогатиться за чужой счет. Например, получил качественный товар в срок и после этого стал требовать платеж по гарантии.

Возместят ли расходы на банковскую гарантию в составе убытков, которые причинил заказчик?

Да, если к тому есть основания. Пример – дело подрядчика, который не смог провести работы на объекте по вине заказчика. Многочисленные предупреждения ничего не дали. Исполнитель вынужден был отказаться от муниципального контракта и решил взыскать расходы на банковскую гарантию. Суды удовлетворили такой иск. Они учли, что банковская гарантия была обязательным требованием к победителю торгов. Поскольку расходы стали убытками из-за нарушений заказчика, он должен их компенсировать.

Бенефициар получил выплату по гарантии, после чего банк списал эту сумму с принципала. Но по факту принципал ничего не нарушал и честно выполнил свои обязательства. Что ему делать?

Он может взыскать с бенефициара разницу между тем, что получено по независимой гарантии, и действительным размером обязательств. В пример обзор приводит дело подрядчика, который выполнил работы хорошо и в установленный срок. Несмотря на это, бенефициар потребовал и получил от банка выплату по гарантии. А банк списал эти деньги с подрядчика в безакцептном порядке.

А банк списал эти деньги с подрядчика в безакцептном порядке.

Принципал предъявил к бенефициару иск о взыскании денег, которые тот получил в нарушение договора. Три инстанции встали на его сторону. Они отметили, что формально документы бенефициара были в порядке и он мог получить гарантию. Но это не значит, что он имеет право обогатиться за счет принципала больше, чем предусмотрено договором.

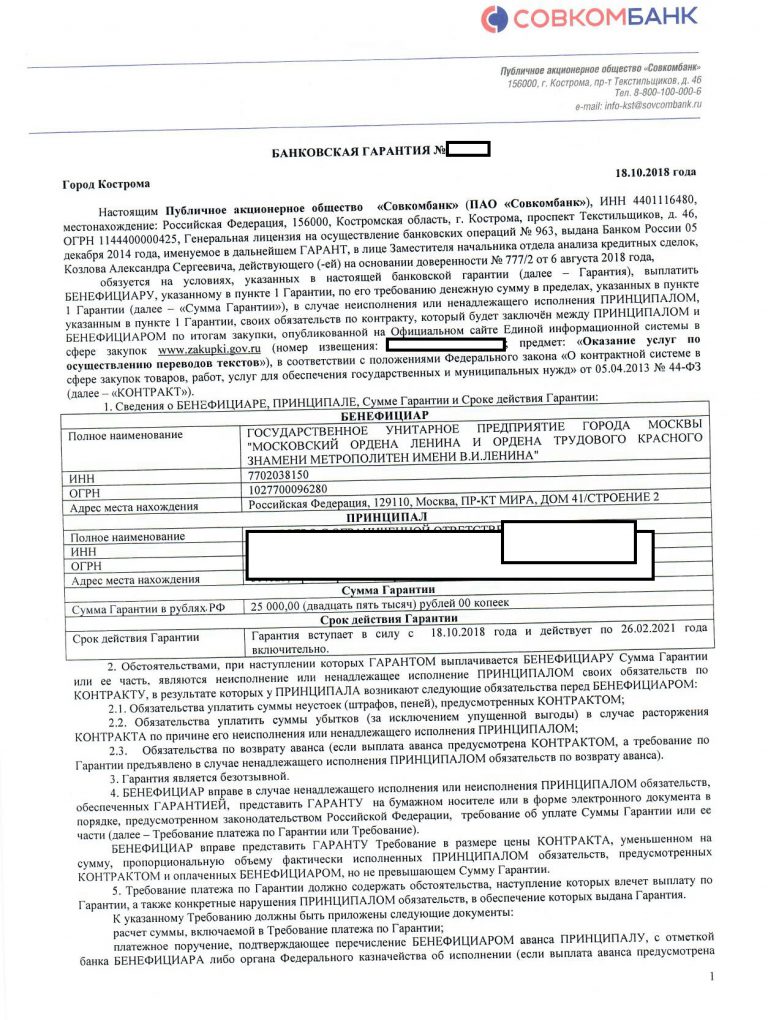

Обзор судебной практики разрешения споров, связанных с применением законодательства о независимой гарантии. Утвержден Президиумом ВС 5 июня.

Банковские гарантии инвестиционных и бизнес-проектов

Развитие мировой экономики, наряду с глобализацией финансового сектора, повышает роль международных сделок и контрактов практически во всех отраслях, включая недвижимость, энергетику, сельское хозяйство, горнодобывающую промышленность, машиностроение и другие.

Использование банковских гарантий (БГ) стало залогом успешной реализации крупных инвестиционных или бизнес-проектов в условиях повышенного риска.

Преимущества банковских гарантий включают следующее:

• Повышение финансовой ликвидности вашей компании.

• Больше доверия к вашему бизнесу со стороны властей и партнеров.

• Узнаваемый бренд и сильные позиции наших партнеров на мировом финансовом рынке дают нашим клиентам преимущество в переговорах с подрядчиками и поставщиками оборудования.

• Широкий выбор среди множества финансовых решений для любой области и проекта.

• Гибкие условия, максимально адаптированные к потребностям вашего бизнеса.

• Экспертная поддержка команды ESFC от А до Я.

Чтобы узнать больше о наших предложениях по финансированию крупных проектов, свяжитесь с ESFC Investment Group и запланируйте бесплатную консультацию в любое удобное время.

Мы всегда готовы найти лучшее решение для вашего бизнеса.

Банковские гарантии: сущность и применение

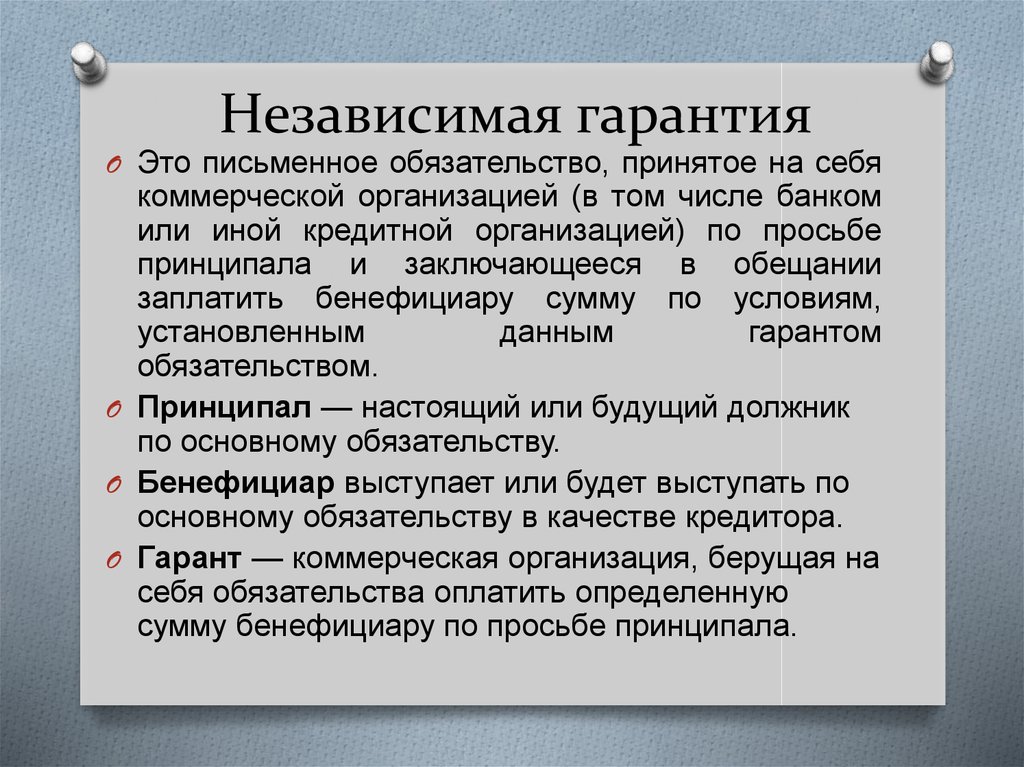

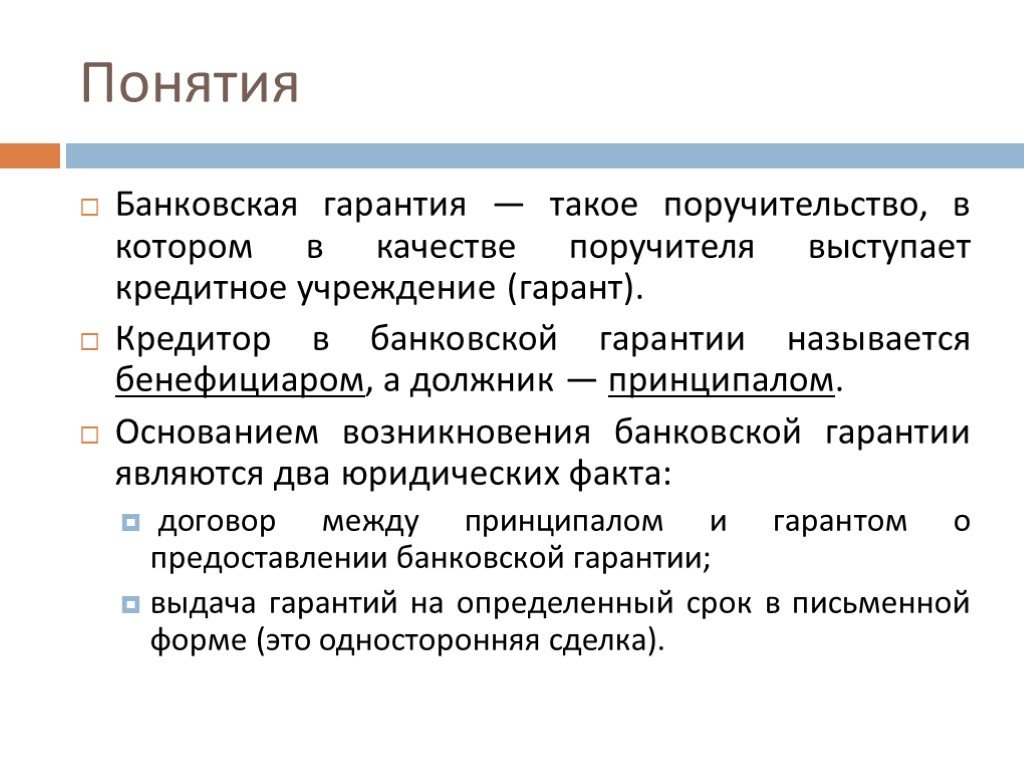

Банковская гарантия означает обязательство банка выплатить бенефициару гарантии сумму, указанную в гарантии, в случае невыполнения принципалом своих обязательств или наступления так называемого гарантийного случая.

Под гарантийным случаем понимается получение гарантом письменного требования бенефициара, содержащего обоснованное требование о совершении действия, предусмотренного договором, на основании доказательств неисполнения принципалом обязательства по основному договору .

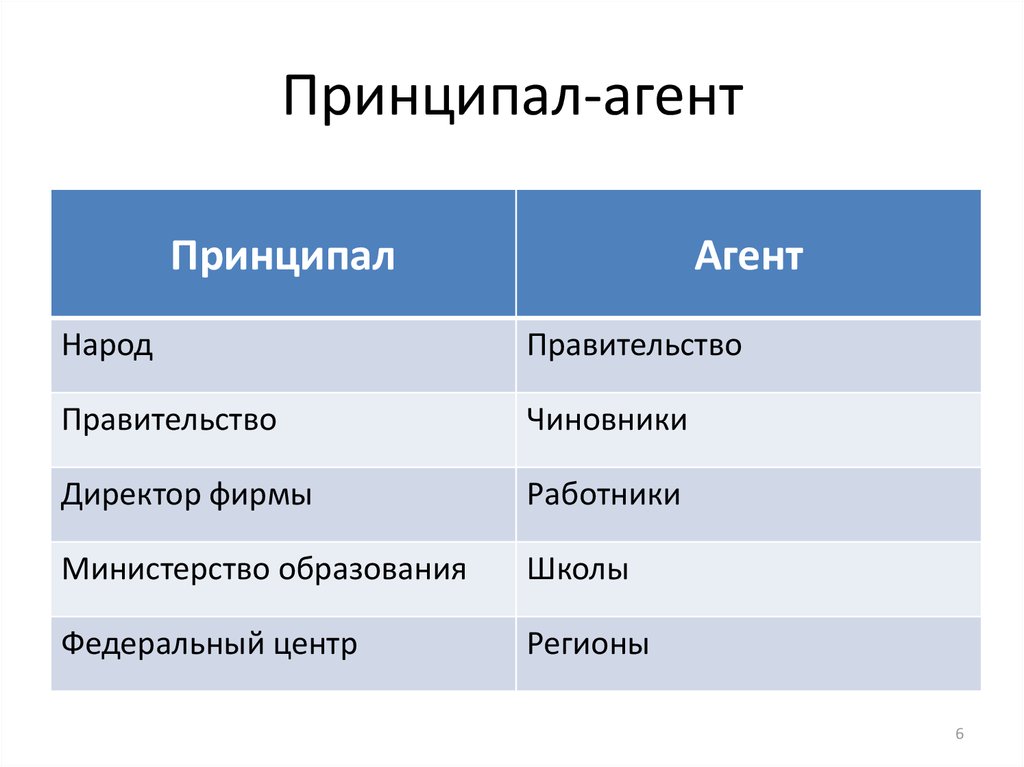

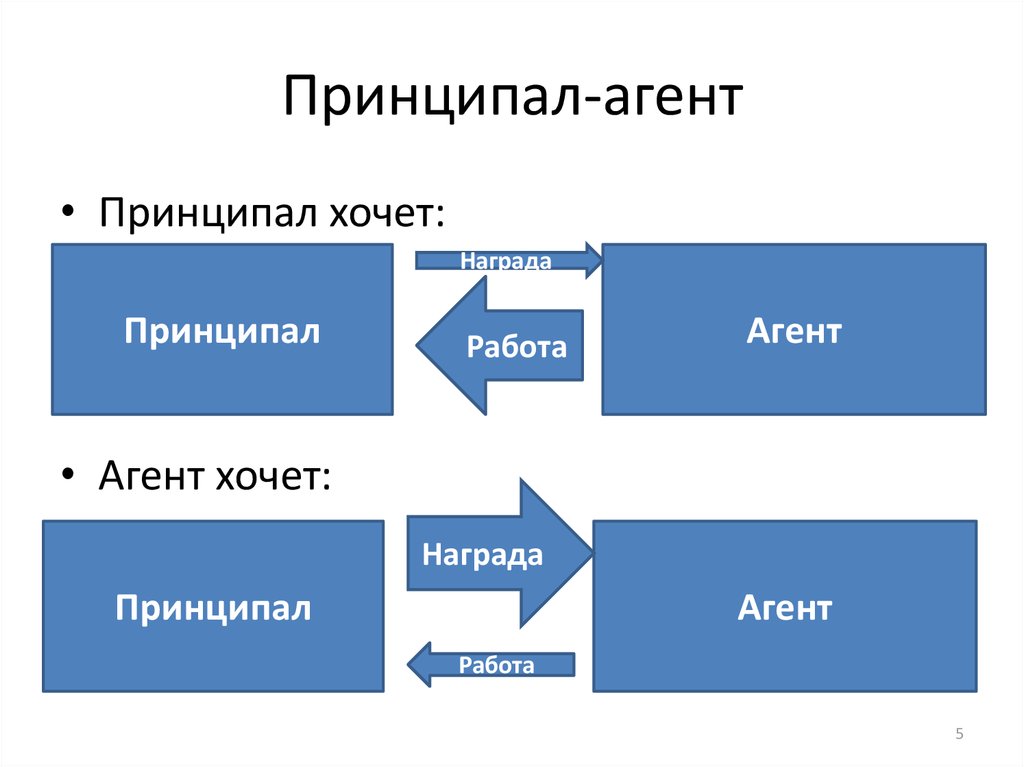

В рамках гарантийных отношений можно выделить следующих участников:

• Принципал (должник) , который заключает с кредитором основной договор (например, договор подряда) и договор с банком-гарантом.

• Бенефициар (кредитор) , заключающий основной договор с должником (например, договор оказания услуг) и поддерживающий гарантийные отношения с гарантом.

• Банк или страховая компания (гарант) , которая заключает соответствующие соглашения с должником и кредитором проекта.

Под основным договором понимаются договорные отношения между бенефициаром и принципалом, основанные на договоре, правовых актах или тендерных документах относительно обязательств принципала, выполнение которых обеспечивается банковской гарантией.

BG предоставляет бизнесу эффективный финансовый инструмент, который повысит безопасность проектов и сведет к минимуму риск, связанный с банкротством контрагента.

Использование данного инструмента повышает финансовую ликвидность и укрепляет позиции компании в переговорах с поставщиками и подрядчиками по крупным проектам.

Банковская гарантия в первую очередь защищает бенефициара, при этом бенефициарами могут быть разные стороны договора, в зависимости от конкретных потребностей бизнеса. В международной практике БГ представляет собой широкое понятие, которое может применяться не только к банкам. Он также демонстрирует некоторые особенности, присущие другим механизмам обеспечения требований кредиторов.

Он также демонстрирует некоторые особенности, присущие другим механизмам обеспечения требований кредиторов.

Краткая история вопроса

Появление поручительства как способа обеспечения исполнения обязательств можно объяснить тем, что некоторые кредиты, выдаваемые банками, по своему характеру не могли быть обеспечены активами или товарами.

Для полного обеспечения возврата долга была введена гарантия, которая впоследствии эволюционировала и была адаптирована к разным видам сделок и проектов.

Процесс формирования банковской гарантии проходил параллельно во многих странах, причем в разных уголках мира этот процесс был самостоятельным и во многом уникальным.

Даже сейчас мы можем видеть существенные различия в деловой практике некоторых стран.

Правовые последствия предоставления BG могут сильно различаться.

Впервые банковская гарантия появилась в американской деловой практике в середине 1960-х годов, где она приняла форму так называемого резервного аккредитива. Позже, в начале 1970-х, банкиры всего мира способствовали более широкому использованию BG за счет расширения международных контрактов и платежей.

Позже, в начале 1970-х, банкиры всего мира способствовали более широкому использованию BG за счет расширения международных контрактов и платежей.

Возрастание значения банковских гарантий для крупных проектов связано с реализацией западными компаниями инвестиционных проектов на Ближнем Востоке в таких отраслях, как добыча нефти и газа, строительство дорог и аэропортов, развитие сетей связи и др.

Для реализации этих проектов требовалось надежное и ликвидное обеспечение.

Международная торговая палата (ICC) и Организация Объединенных Наций взяли на себя задачу достижения международной согласованности в правовом регулировании банковской гарантии, и продолжают эту работу по сей день.

ICC разработала два набора единых правил.

Первый из них был опубликован в 1978 году и называется Едиными правилами договорных гарантий (URCG).

Второй набор был принят в 1992 году и называется Едиными правилами гарантии спроса (URDG).

ООН начала работу по международной гармонизации правил банковских гарантий в 1990 году. Комиссия ООН по праву международной торговли (ЮНСИТРАЛ) приступила к разработке полноценной международной Конвенции, которая должна была получить статус закона в государствах что присоединился к нему.

Комиссия ООН по праву международной торговли (ЮНСИТРАЛ) приступила к разработке полноценной международной Конвенции, которая должна была получить статус закона в государствах что присоединился к нему.

Первый неудачный проект документа был опубликован в 1970 г. Последующая работа была возобновлена лишь в 1988 г. Тогда планировалось разработать модель, которую страны могли бы использовать при разработке национального законодательства в сфере финансовых гарантий (UNCITRAL Uniform Law о международных гарантийных письмах).

Впоследствии проект получил высокий статус международной конвенции прямого действия «Конвенция ООН о независимых гарантиях и резервных аккредитивах».

Настоящий документ подписан 11 декабря 1995 года в Нью-Йорке и вступил в силу с 1 января 2000 года.

Поскольку процессы формирования банковской гарантии как части гражданского в деловой практике называют по-разному. В Европе в основном используется термин «гарантия», но терминология отличается от страны к стране.

Следует отметить, что банки США, как правило, не имели права выдавать гарантии.

Поэтому данное учреждение получило название «резервный аккредитив» или «резервный аккредитив». В финансовой литературе отмечается явное сходство банковской гарантии и резервного аккредитива, однако различия между ними лежат в сфере практики и деловой терминологии (БГ как механизм защиты от ненадлежащего исполнения обязательств по основному договор).

В США резервные аккредитивы используются не только в контексте банковской гарантии, но и в более широком смысле.

Несмотря на широкое использование данного финансового инструмента на мировом уровне, банковская гарантия не имеет специального регулирования в национальном законодательстве большинства стран (за исключением США и некоторых других).

Классификация банковских гарантий

В настоящее время существует несколько классификаций гарантий, в основе которых лежат разные критерии.

Эти классификации широко используются в различных областях. Ниже мы рассмотрим несколько примеров.

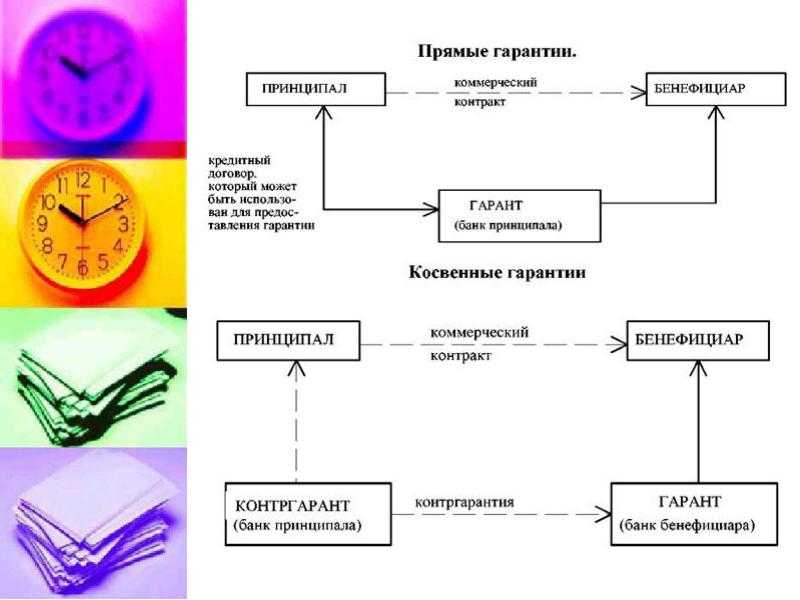

Важнейшими видами банковских гарантий в контексте крупных проектов считаются прямые и косвенные гарантии, принципиально различающиеся по схеме взаимоотношений между участниками.

Прямая гарантия подразумевает, что принципал обращается к обслуживающему банку, который выступает гарантом и предоставляет гарантию в пользу местного или иностранного бенефициара.

Схема прямого БГ показана на рисунке ниже.

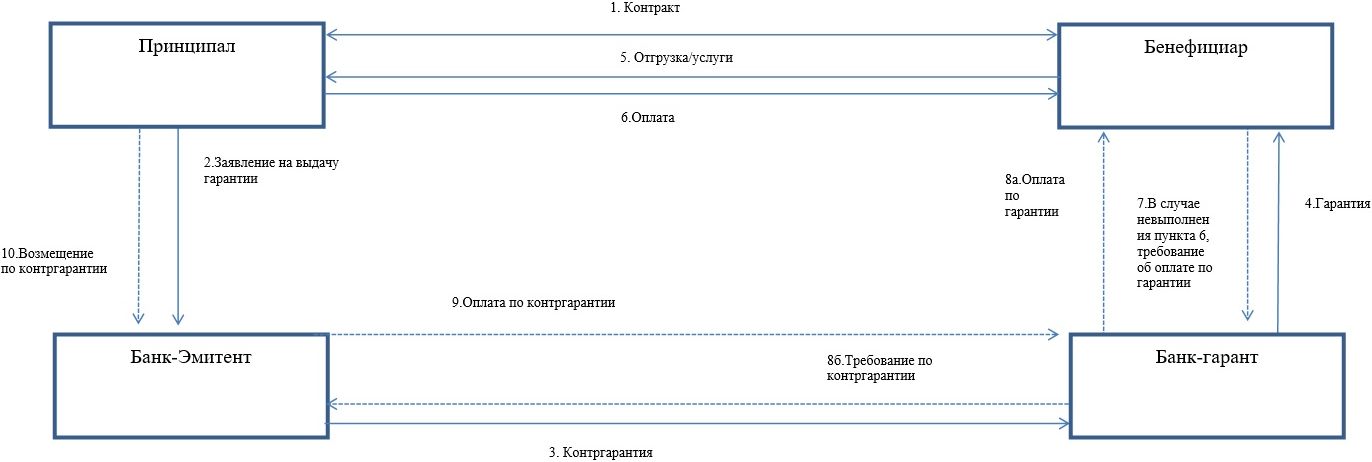

В некоторых случаях требования финансового законодательства принимающей страны или потребности конкретного клиента диктуют необходимость другого типа защиты. Это так называемая косвенная гарантия, в которую входит новый участник, встречный гарант.

Косвенная банковская гарантия предполагает, что компания-заявитель сначала обращается в обслуживающий банк (контргарант), который дает определенные указания другому финансовому учреждению (гаранту). Последний предоставляет официальную гарантию местному или иностранному бенефициару на заранее согласованных условиях.

Последний предоставляет официальную гарантию местному или иностранному бенефициару на заранее согласованных условиях.

Механизм косвенной гарантии может осуществляться при посредничестве авторитетных международных финансовых организаций, таких как Европейский банк реконструкции и развития или IFC. Особенно это касается крупных стратегических сделок.

Схема организации косвенной банковской гарантии показана на рисунке ниже.

Принимая во внимание формальные требования и, следовательно, простоту получения денежных средств бенефициаром, финансовые эксперты предлагают другую актуальную классификацию БГ:

• Условная банковская гарантия . В этом случае бенефициару достаточно сложно получить средства банка. Необходимо выполнить условия, изложенные в договоре, и предоставить в банк комплект документов для проверки обоснованности претензий.

• Безусловная банковская гарантия . При этом получатель не обязан совершать какие-либо дополнительные действия или предоставлять дополнительные документы для проверки банком. Оплата производится по желанию получателя и не предполагает дополнительных формальностей.

Оплата производится по желанию получателя и не предполагает дополнительных формальностей.

В инвестиционном процессе могут использоваться различные виды страхования и банковских гарантий. Ниже приведены примеры использования банковских гарантий в крупных строительных проектах.

В зависимости от объекта защиты различают:

• Гарантия надлежащего устранения дефектов и неисправностей (иногда объединенных в один документ с гарантией надлежащего исполнения договора). Настоящая гарантия выдается по требованию подрядчика в пользу заказчика с целью обеспечения выполнения требований, вытекающих из гарантии качества, предоставленной подрядчиком.

• Гарантия возврата, которая обеспечивает возврат денежных средств, уплаченных клиентом подрядчику за строительные работы. Выдается по заявлению исполнителя в пользу заказчика для обеспечения возврата денежных средств в случае неисполнения договорных обязательств. Также используется в процедурах государственных закупок.

• Гарантия оплаты строительных работ выдается по требованию заказчика в пользу подрядчика для обеспечения своевременной и полной оплаты его услуг.

К широко используемым видам БГ относятся также тендерные гарантии, гарантии возврата долга (кредита), гарантии уплаты таможенной задолженности, гарантии арендных платежей, контргарантии и др.

На практике выделяют особый вид гарантии, супер гарантия. Предоставляется в пользу бенефициара, желающего получить, помимо гарантии банка должника, дополнительную гарантию от более известного и надежного банка на тех же условиях. В этом случае гарант берет на себя обязательство возместить другому банку средства, которые последний должен будет выплатить по супергаранту.

Синдицированная гарантия также возможна в случае высоких рисков или значительной стоимости контракта.

Ведущий банк выдает гарантию на всю сумму, и эта гарантия обеспечена встречными гарантиями участников синдиката. В случае гарантийного платежа ведущий банк взыскивает средства с банков-участников синдиката в порядке регресса.

Экономическая роль банковских гарантий в крупных бизнес-проектах

Суть банковских гарантий заключается в том, что банк-эмитент минимизирует риск исполнения обязательств принципалом.

Выгодоприобретатель получает дополнительную возможность погасить свою дебиторскую задолженность по основному договору. Формально банк-эмитент не принимает на себя долг принципала и не становится ответственным за этот долг.

Экономическая роль гарантии, которая фактически служит обеспечением долга, отличает BG от стандартных платежных инструментов, таких как банковский аккредитив. В современном виде банковские гарантии имеют множество экономических преимуществ, которые объясняют бурное развитие данного вида услуг в финансовой сфере.

Гарант обязуется оплатить товары или услуги, когда гарантийный случай наступил и предприятие не произвело расчет с поставщиком (подрядчиком).

Таким образом, платежи за БГ производятся в следующих случаях:

• Наступление гарантийного случая, означающего неисполнение основного коммерческого договора.

• Невозможность устранения последствий гарантийного случая за счет доверителя.

Бенефициар не может использовать банковскую гарантию только в других ситуациях, за исключением двух перечисленных случаев.

Удовлетворение принципалом финансовых интересов бенефициара без представления документов в банк не дает права пользования гарантией. Это условие закладывает основы для взаимовыгодных отношений внутри БГ.

Перед выдачей гарантии банк оценивает риск наступления гарантийного случая.

Это требует тщательного анализа бенефициара, который может быть недостаточно надежным или злоупотреблять механизмом BG, требуя компенсации в случаях, заведомо не соответствующих условиям договора.

С точки зрения банка надежность БГ и аккредитивов сводится к качественной проверке соблюдения формальных требований, связанных с платежным требованием (заявитель представляет необходимые документы). Неудивительно, что в мировой практике аккредитивы иногда выступали в качестве банковских гарантий.

Таблица: Некоторые особенности использования банковских гарантий в крупных проектах.

| Особенности | Краткое описание |

| Сложность операций | БГ считаются технически сложными финансовыми инструментами, что объясняется повышенными требованиями к безопасности и необходимостью многочисленных проверок, контроля и мониторинга. |

| Оценка и контроль | Надежность данного финансового инструмента связана с качеством проверки клиента и оценки риска гарантийного случая. |

| Доверие к партнерам | Выдача БГ повышает доверие деловых партнеров к клиенту, так как банк тщательно анализирует финансовое положение компании и делает вывод о ее надежности. |

| Увеличение ликвидности | Компании, использующие этот финансовый инструмент, не должны замораживать крупные средства в банке (как, например, при обеспечении аккредитивов). |

| Мониторинг проекта | Контроль со стороны банка не заканчивается после выдачи гарантии, так как финансовые риски в каждом случае должны оцениваться на протяжении всего жизненного цикла проекта. |

| Высокие затраты | Глубокая оценка клиента и сделки, необходимость постоянного контроля, наряду с высокими рисками, делает банковскую гарантию дорогостоящим финансовым инструментом. |

| Отсутствие единых стандартов | BG — это разнообразный и неоднородный финансовый инструмент, который можно использовать в различных формах и модифицировать для конкретной отрасли или даже контракта. |

| Развитие приоритетных отраслей | Использование банковских гарантий позволяет активно развивать приоритетные отрасли, такие как строительство жилой недвижимости. |

| Покрытие ущерба | Средства, выплачиваемые гарантом, обычно значительно превышают ущерб, что делает этот инструмент привлекательным для зон повышенного риска. |

Обеспечительная функция банковской гарантии заключается в стимулировании принципала к надлежащему исполнению своих договорных обязательств перед компанией-бенефициаром по основному договору.

Эта функция, играющая важную роль в крупных проектах, основана на трех факторах:

• Легитимация . Выдача БГ свидетельствует о способности доверителя полностью выполнять договорные обязательства. Банк может предоставить гарантию только после успешного анализа компании и оценки рисков.

• Компенсация . Нарушение принципалом основного договора в большинстве случаев приводит к потере значительных денежных средств и/или репутационным потерям. BG частично или полностью компенсирует возможные убытки контрагента.

• Мотивация . Данная функция основана на угрозе потери деловой репутации и денежных средств принципалом в результате неисполнения или ненадлежащего исполнения договорных обязательств перед бенефициаром.

Являясь сложным и легко адаптируемым финансовым инструментом, банковская гарантия может быть адаптирована для защиты определенных этапов контракта.

Такой подход очень удобен для крупных многоэтапных проектов, связанных с многочисленными рисками и неопределенностями.

После исполнения обязательства принципал освобождается в этой части от исполнения основного договорного обязательства. Однако у него есть обязательство по выплате определенных средств поручителю.

Растущая потребность в банковских гарантиях

На фоне роста количества крупных международных проектов возникла потребность в надежном правовом инструменте, который способствовал бы возмещению ущерба, причиненного неисполнением сторонами своих обязательств по договору.

Банки не будут тратить время и силы на возможные споры с клиентами по погашению долгов. Финансовые учреждения стремятся создать четкую правовую среду и исключить ненужные судебные разбирательства.

BG помогает банкам выполнять свою работу, выгодно продавая деньги и незамедлительно получая компенсацию от принципала.

Этот финансовый инструмент отлично достигает поставленных целей, поэтому нашел применение в различных сферах.

К ним относятся крупные тендеры, исполнение контрактов, таможенные отношения и многое другое. Однако субъектом гарантийного обязательства могут стать только сильные компании, владеющие ликвидными активами. Этот финансовый инструмент используют компании, стремящиеся повысить доверие потенциальных партнеров к своему бизнесу. BG часто требуется для получения крупного кредита для капиталоемких проектов.

С другой стороны, гарантия может потребоваться подрядчику, который обеспокоен риском неплатежеспособности своих партнеров. Имея банковскую гарантию, компании гораздо проще убедить потенциального кредитора в целесообразности сотрудничества.

Гарантии рассматриваются в основном малыми предприятиями или компаниями, которые зависят от крупного контракта. Для этих компаний неплатежеспособность подрядчика станет серьезной проблемой, которая приведет к банкротству.

Для этих компаний неплатежеспособность подрядчика станет серьезной проблемой, которая приведет к банкротству.

Банковскими гарантиями пользуются и крупные компании, реализующие дорогостоящие и рискованные проекты, требующие значительных средств.

Имея банковскую гарантию от солидного финансового учреждения, участникам такого проекта намного проще получить долгосрочное финансирование на выгодных условиях.

Однако банковская гарантия потребует прозрачности и высокой финансовой устойчивости заявителя. Банки выдвигают длинный список условий, которые должна выполнить компания, прежде чем использовать этот финансовый инструмент.

Может потребоваться, например, открытие банковского счета в конкретном банке и предоставление дополнительного материального обеспечения (недвижимость, оборудование или другие активы). Положительный кредитный рейтинг и строгое соблюдение условий, выставленных поручителем, обычно позволяет заключить договор.

Стоимость услуг банковской гарантии обычно определяется в индивидуальном порядке, исходя из оценки финансового состояния клиента.

Чаще всего стоимость формируется из определенного процента от суммы гарантии плюс фиксированные комиссии.

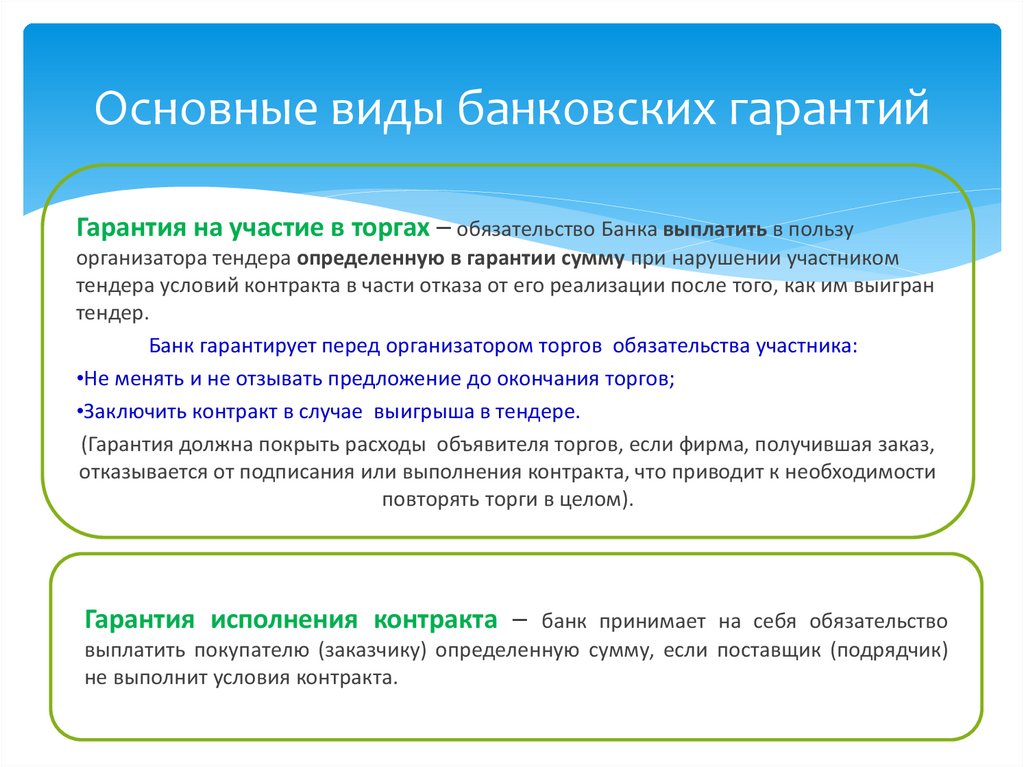

Тендерные гарантии и их применение

В соответствии с Унифицированными правилами для договорных гарантий тендерные гарантии относятся к обязательству, которое выдается страховщиком, банком или другим учреждением по запросу участника тендера (доверителя) или другой уполномоченной стороны (инструктирующей стороны) стороне, направившей тендерное предложение ( выгодоприобретатель).

В рамках обязательства гарант обязан возместить бенефициару возможные убытки в случае неисполнения договорных обязательств принципалом.

Тендерная гарантия предназначена для защиты интересов компании, организовавшей тендер, для возмещения убытков в случае отказа участника тендера от сотрудничества в течение срока действия его тендерного предложения. Это касается также случаев победы участника торгов и его последующего отказа от заключения договора.

Размер банковской гарантии для крупных проектов в этом случае варьируется от 1 до 5%, иногда превышая этот предел, в зависимости от конкретного проекта.

Срок гарантии выполнения договорных обязательств может составлять около шести месяцев и более.

Если вас интересуют банковские гарантии для крупного проекта в тяжелой промышленности, нефтегазовом секторе, строительстве недвижимости, сельском хозяйстве, туризме и других сферах, свяжитесь с командой ESFC для получения подробной информации.

Банковские гарантии – юристы GMW

Банковская гарантия является формой обеспечения оплаты требования. Банковские гарантии часто требуются при покупке дома, но также широко используются в деловых операциях, например, при продаже бизнеса или снятии ареста.

Банковские гарантии не регулируются законом. Таким образом, отсутствуют юридические требования к банковским гарантиям. Однако банки, выдающие гарантии, имеют свои собственные условия и стандарты, и применяются правила прецедентного права.

Стороны банковской гарантии

Сторонами банковской гарантии являются принципал, банк и бенефициар. По банковской гарантии банк обязуется погасить задолженность принципала перед бенефициаром, если выполняются условия, изложенные в банковской гарантии. Такие условия могут включать, например, истечение строгого срока или удовлетворение иска судом. Конечно, банк не выдает гарантию бесплатно: принципал должен оплатить расходы и выдать банку задаток или контргарантию.

Как работает банковская гарантия

Принципал сам оплачивает сумму гарантии, но банковская гарантия имеет серьезные условия для бенефициара. Наиболее важным является (почти) абсолютная уверенность в том, что они получат оплату, потому что банковское учреждение, а не контрагент, гарантирует платеж. Это долг самого банка, а не долг контрагента. Даже если принципал обанкротится или другие кредиторы арестуют его активы, бенефициар не пострадает.

Банковская гарантия часто бывает «абстрактной» или «независимой». Это означает, что банк должен выплатить гарантированную сумму по первому требованию бенефициара. Это применяется независимо от обстоятельств основного спора между бенефициаром и принципалом. В такой ситуации банку не разрешается вникать в этот вопрос.

Это означает, что банк должен выплатить гарантированную сумму по первому требованию бенефициара. Это применяется независимо от обстоятельств основного спора между бенефициаром и принципалом. В такой ситуации банку не разрешается вникать в этот вопрос.

Ключевые аспекты банковской гарантии

Независимо от того, соблюдены ли условия платежа по банковской гарантии, банк (а также бенефициар и принципал) должен полагаться только на текст гарантии и его грамматическое объяснение. Это отличается от толкования договоров, где решающее значение имеет намерение сторон.

Понятно, что бенефициар не может злоупотреблять абстрактным характером банковской гарантии. Если лежащие в основе правоотношения с принципалом не позволяют оплатить банковскую гарантию, принципал может запретить ему через суд ссылаться на гарантию или требовать компенсации.

Чрезвычайно важно быть очень точным в тексте банковской гарантии, чтобы предотвратить проблемы и недоразумения в будущем. Кому должен платить банк? В какое время банк должен произвести выплату? Какие условия должны быть соблюдены?

Наши юристы обладают обширными знаниями и опытом в составлении банковских гарантий и судебных разбирательств по гарантиям. Мы будем рады помочь вам в этом отношении.

Вам также могут быть интересны эти статьи.

https://www.gmw.nl/wp-content/uploads/Faillissement-Camptoo-Groep-e1666781719844.jpg

667

1000

Стефани де Вит

https://www.gmw.nl/wp-content/uploads/GMW-lawyers-RGB-s-100×104-1.svg

Стефани де Вит2022-10-27 09:00:002022-11-02 16:55:21Банкротство Camptoo-Groep

Компенсация за потерю стоимости акций

Подробнее

https://www.gmw.nl/wp-content/uploads/Schadevergoeding-bij-waardevermindering-van-aandelen-1.jpg

667

1000

Люси Бургграафф

https://www.gmw.nl/wp-content/uploads/GMW-lawyers-RGB-s-100×104-1.svg

Lucie Burggraaff2022-08-22 09:59:092022-08-03 11:42:37Компенсация потери стоимости акций

Ivory Towers

Подробнее

https://www. gmw.nl/wp-content/uploads/ivoren-toren-1.jpg

482

1000

Раймонд де Муидж

https://www.gmw.nl/wp-content/uploads/GMW-lawyers-RGB-s-100×104-1.svg

Raymond de Mooij2022-08-17 09:59:222022-08-03 09:49:31Ivory Towers

Конфискация цифровых активов

Подробнее

https://www.gmw.nl/wp-content/uploads/Seizure-of-digital-assets.jpg

667

1000

Джанин ван ден Бемт

https://www.gmw.nl/wp-content/uploads/GMW-lawyers-RGB-s-100×104-1.svg

Джанин ван ден Бемт2022-07-11 08:50:512022-07-11 08:53:03Изъятие цифровых активов

Ликвидация по соглашению

Подробнее

https://www.gmw.nl/wp-content/uploads/Liquidateakkoorden.jpg

667

1000

Кристиан Менсинк

https://www.gmw.nl/wp-content/uploads/GMW-lawyers-RGB-s-100×104-1.svg

Кристиан Менсинк2022-06-06 09:59:512022-05-20 15:37:56Ликвидация по договоренности

Обязан ли банк предоставить бизнесу расчетный счет?

Подробнее

https://www.gmw.nl/wp-content/uploads/Betaalrekening-verplicht-bank-scaled.jpg

1708 г.

2560

Мартин Деллебеке

https://www.gmw.nl/wp-content/uploads/GMW-lawyers-RGB-s-100×104-1.svg

Martijn Dellebeke2022-05-30 09:59:332022-05-19 16:05:22Обязан ли банк предлагать бизнесу расчетный счет?

Срок действия договоров и банкротство

Подробнее

https://www.gmw.nl/wp-content/uploads/shutterstock_245476081.jpg

667

1000

Мехтельд ван Вин-Ауденарден

https://www.gmw.nl/wp-content/uploads/GMW-lawyers-RGB-s-100×104-1.svg

Mechteld van Veen-Oudenaarden2021-06-10 13:14:302021-06-10 13:14:47Сроки действия договора и банкротство

Спор с вашим соакционером: что делать?

Подробнее

https://www.gmw.nl/wp-content/uploads/samenwerking-met-medeaandeelhouders-beëindigen. jpg

668

1000

Джанин ван ден Бемт

https://www.gmw.nl/wp-content/uploads/GMW-lawyers-RGB-s-100×104-1.svg

Джанин ван ден Бемт2021-03-15 13:46:532021-11-24 11:14:48Спор с вашим соакционером: что делать?

4 способа открыть бизнес в Нидерландах

Подробнее

https://www.gmw.nl/wp-content/uploads/Guide-4-types-of-business.jpg

667

1000

Мехтельд ван Вин-Ауденарден

https://www.gmw.nl/wp-content/uploads/GMW-lawyers-RGB-s-100×104-1.svg

Mechteld van Veen-Oudenaarden2021-03-11 13:11:202021-03-11 13:11:384 Способы открытия бизнеса в Нидерландах

Последствия Covid-19для договорных отношений

Подробнее

https://www.gmw.nl/wp-content/uploads/shutterstock_548812693.jpg

667

1000

Мехтельд ван Вин-Ауденарден

https://www.gmw.nl/wp-content/uploads/GMW-lawyers-RGB-s-100×104-1. svg

Mechteld van Veen-Oudenaarden2020-11-24 15:14:082020-11-24 15:20:41Последствия Covid-19 для договорных отношений

Закрываете свой бизнес? Не ждите, пока не станет слишком поздно

Подробнее

https://www.gmw.nl/wp-content/uploads/shutterstock_446643151.jpg

563

1000

Мехтельд ван Вин-Ауденарден

https://www.gmw.nl/wp-content/uploads/GMW-lawyers-RGB-s-100×104-1.svg

Мехтельд ван Вин-Оуденарден2020-11-10 12:52:142020-11-10 13:03:07Закрываете свой бизнес? Не ждите, пока не станет слишком поздно

Помогите, идет управляющий (банкротства)!

Подробнее

https://www.gmw.nl/wp-content/uploads/Help-de-curator-komt.jpg

304

1000

Мехтельд ван Вин-Ауденарден

https://www.gmw.nl/wp-content/uploads/GMW-lawyers-RGB-s-100×104-1. svg

Mechteld van Veen-Oudenaarden2020-11-05 12:27:182020-11-05 12:27:34Помогите, управляющий (банкротства) идет!

Владельцы бизнеса: помните об обязанности регистрировать конечного бенефициарного владельца в новом реестре UBO

Подробнее

https://www.gmw.nl/wp-content/uploads/UBO-register.jpg

631

1000

Джанин ван ден Бемт

https://www.gmw.nl/wp-content/uploads/GMW-lawyers-RGB-s-100×104-1.svg

Джанин ван ден Бемт2020-10-20 14:01:302020-10-20 14:10:37Владельцы бизнеса: остерегайтесь обязательства зарегистрировать конечного бенефициарного владельца в новом реестре UBO

Ваша компания в отчаянном положении? Соглашение кредиторов может помочь

Подробнее

https://www.gmw.nl/wp-content/uploads/shutterstock_744650875. jpg

555

1000

Мехтельд ван Вин-Ауденарден

https://www.gmw.nl/wp-content/uploads/GMW-lawyers-RGB-s-100×104-1.svg

Мехтельд ван Вин-Оуденарден2020-09-30 14:54:372020-11-05 11:09:11Ваша компания в тяжелом положении? Соглашение кредиторов может помочь

Полное товарищество, партнеры и ответственность по требованиям

Подробнее

https://www.gmw.nl/wp-content/uploads/shutterstock_1785846269.jpg

667

1000

Мехтельд ван Вин-Ауденарден

https://www.gmw.nl/wp-content/uploads/GMW-lawyers-RGB-s-100×104-1.svg

Mechteld van Veen-Oudenaarden2020-09-30 13:46:482020-09-30 13:47:12Полное товарищество, партнеры и ответственность по претензиям

Реорганизовать и/или подать заявку СЕЙЧАС?

Подробнее

https://www.gmw.nl/wp-content/uploads/shutterstock_426276217. jpg

2660

3900

Коэн Вермюлен

https://www.gmw.nl/wp-content/uploads/GMW-lawyers-RGB-s-100×104-1.svg

Koen Vermeulen2020-07-09 14:45:582020-09-02 15:19:40Реорганизовать и/или подать заявку СЕЙЧАС?

Ответственность директора: риски банкротства

Подробнее

https://www.gmw.nl/wp-content/uploads/Directors-liability-bankruptcy.jpg

668

1000

Кристиан Менсинк

https://www.gmw.nl/wp-content/uploads/GMW-lawyers-RGB-s-100×104-1.svg

Кристиан Менсинк2020-06-25 14:11:022020-06-2910:00:46Ответственность директора: риски банкротства

Адаптируйся или умри – обретение гибкости в своем бизнесе

Подробнее

https://www.gmw.nl/wp-content/uploads/Adapt-or-die-importance-of-agility.jpg

667

1000

Юристы GMW

https://www.gmw.nl/wp-content/uploads/GMW-lawyers-RGB-s-100×104-1.