Содержание

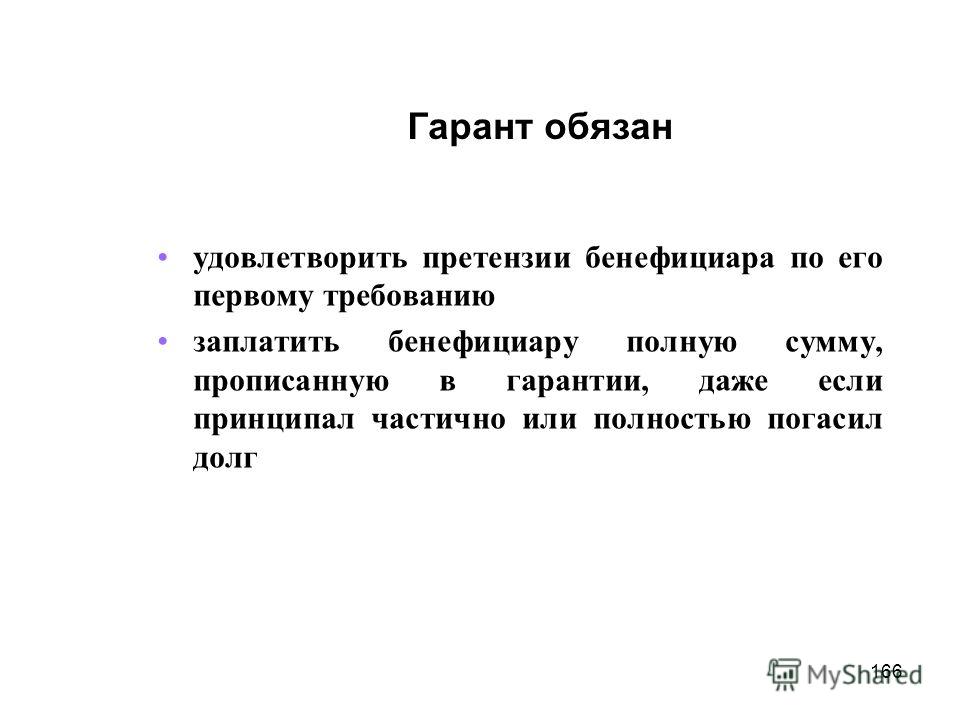

Вправе ли банк приостановить выплату гарантийной суммы по просьбе бенефициара на длительный срок?

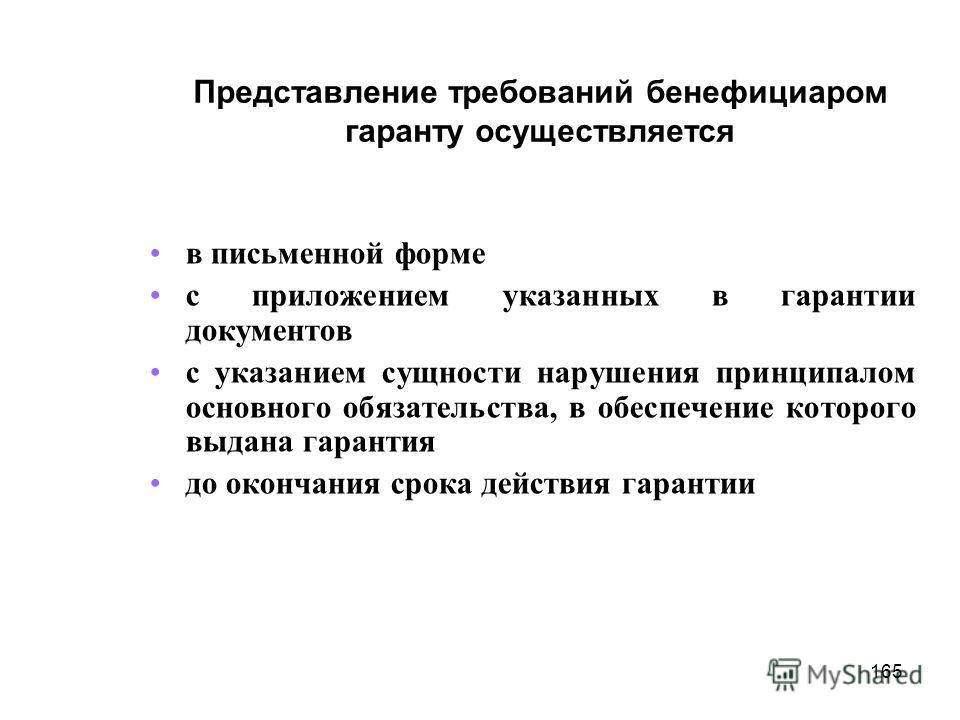

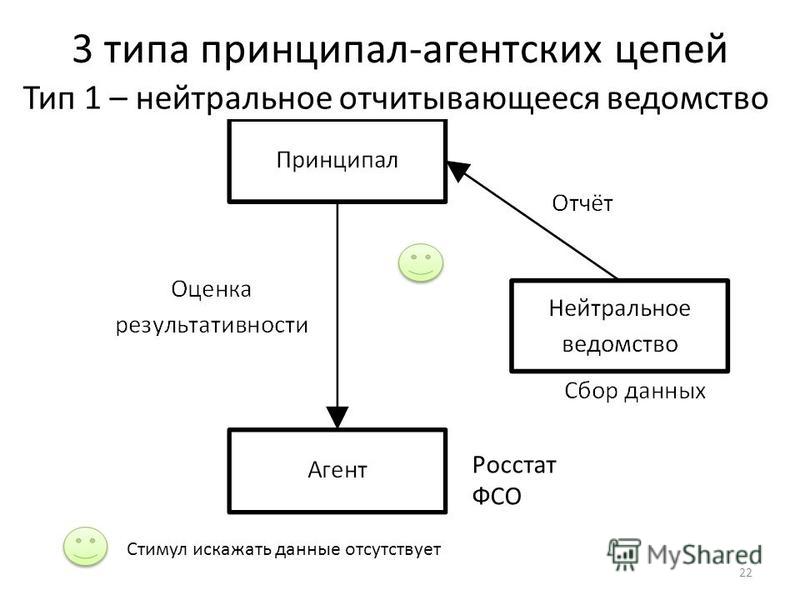

В практике возникла интересная ситуация: бенефициар, направивший банку требование о выплате по банковской гарантии, просит приостановить (задержать) выплату на 30 дней, поскольку ему стало известно об исполнении принципалом перед ним всех обязательств и он должен принять это исполнение полностью или в части. От принятия исполнения обязательств принципалом зависят действия банка по осуществлению выплаты по гарантии.

Гражданским законодательством предусмотреноправо гаранта задержать платеж на 7 дней по собственной инициативе. Может ли он продлить приостановление до 30 дней во избежание неправильно произведенной выплаты по гарантии? Портал «Финансист» обратился за разъяснениями к Диане Геннадьевне Алексеевой, руководителю финансово-банковской практики МКА «ЛЕГИС ГРУПП», доктору юридических наук, профессору.

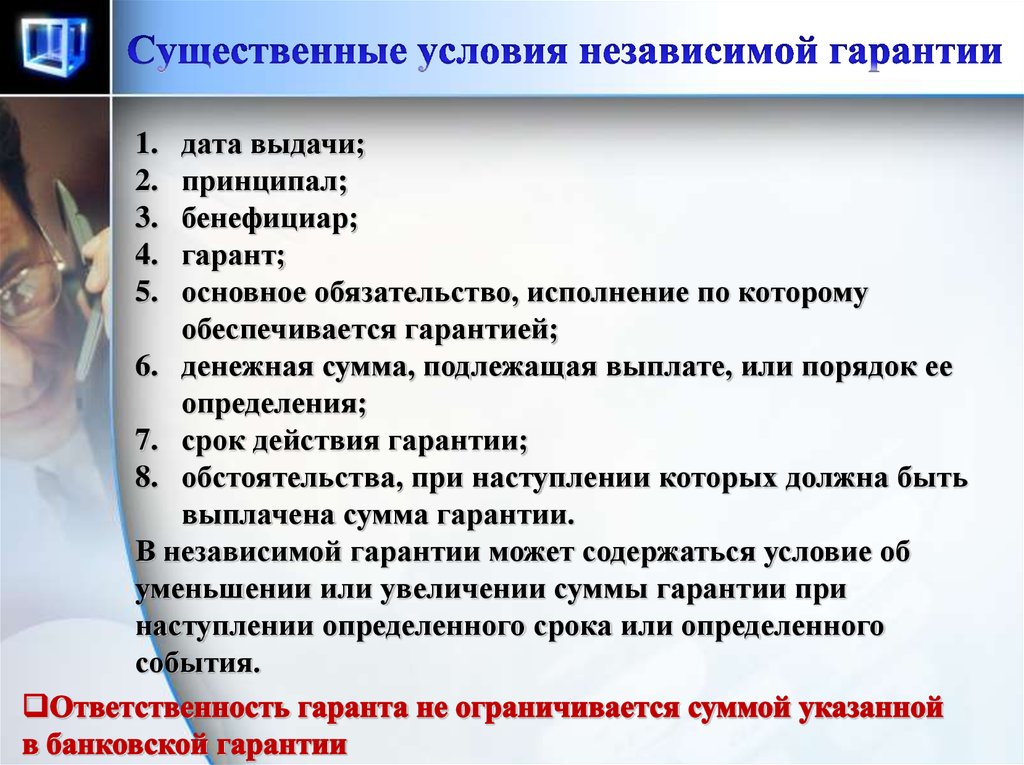

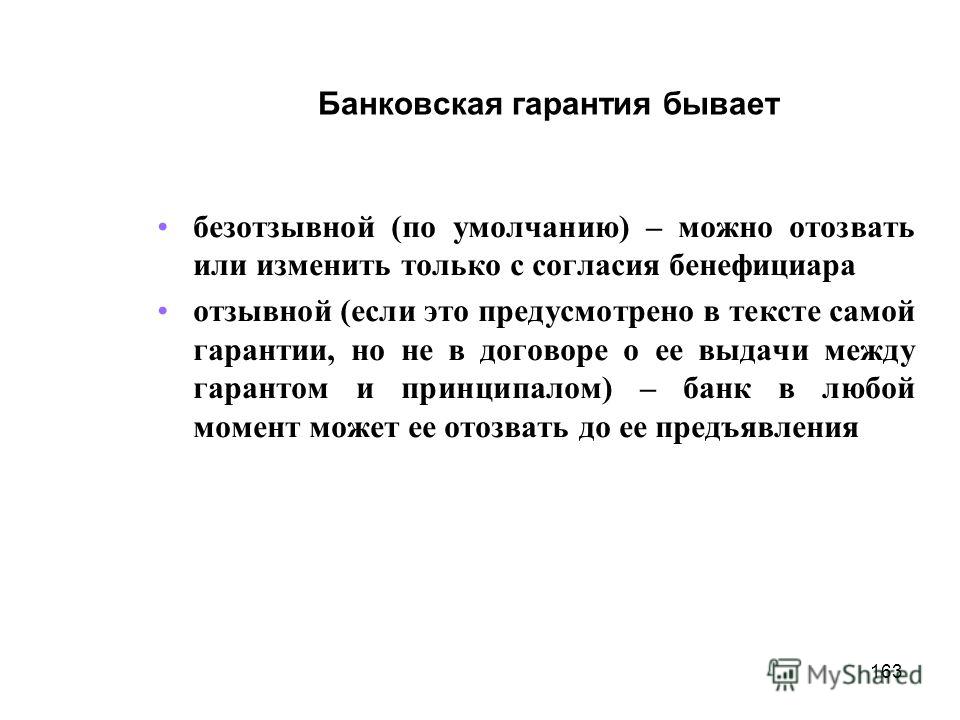

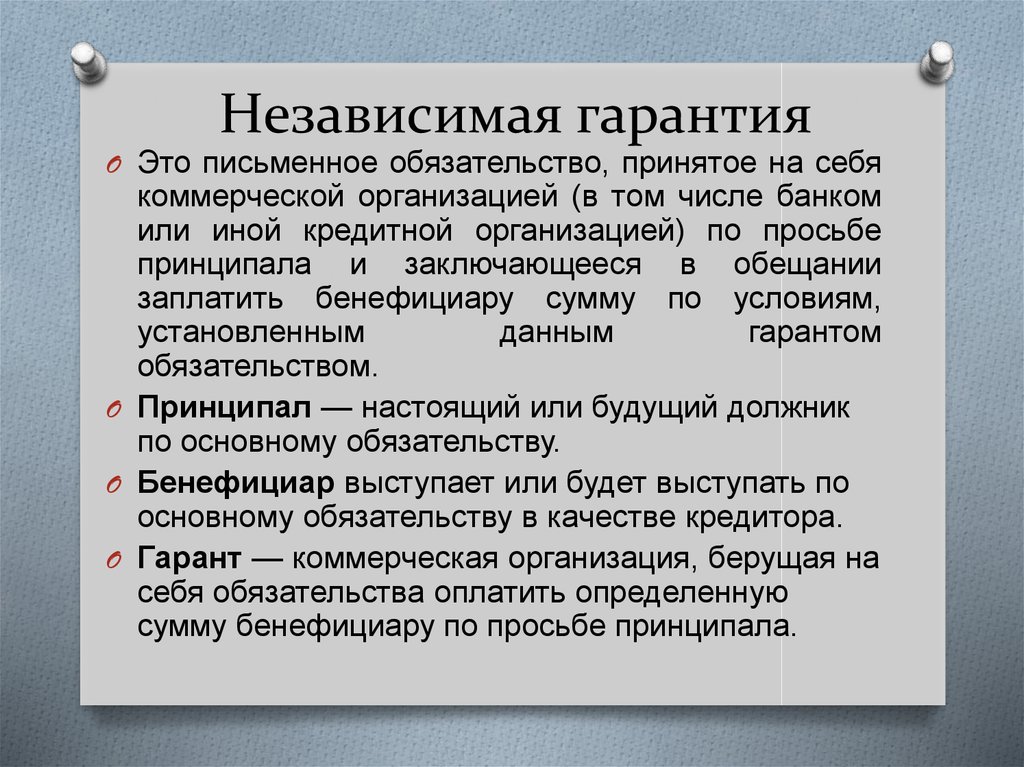

«Банковской гарантией признается независимая гарантия, выпущенная банком.

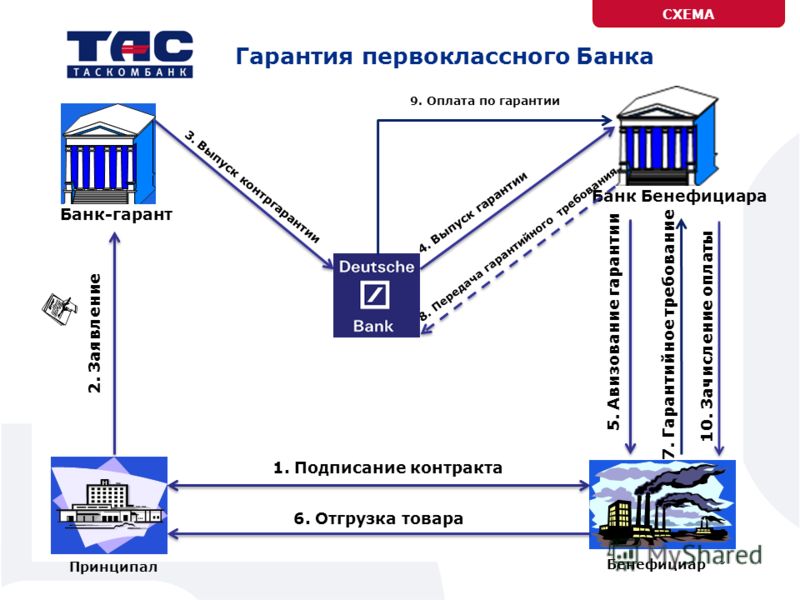

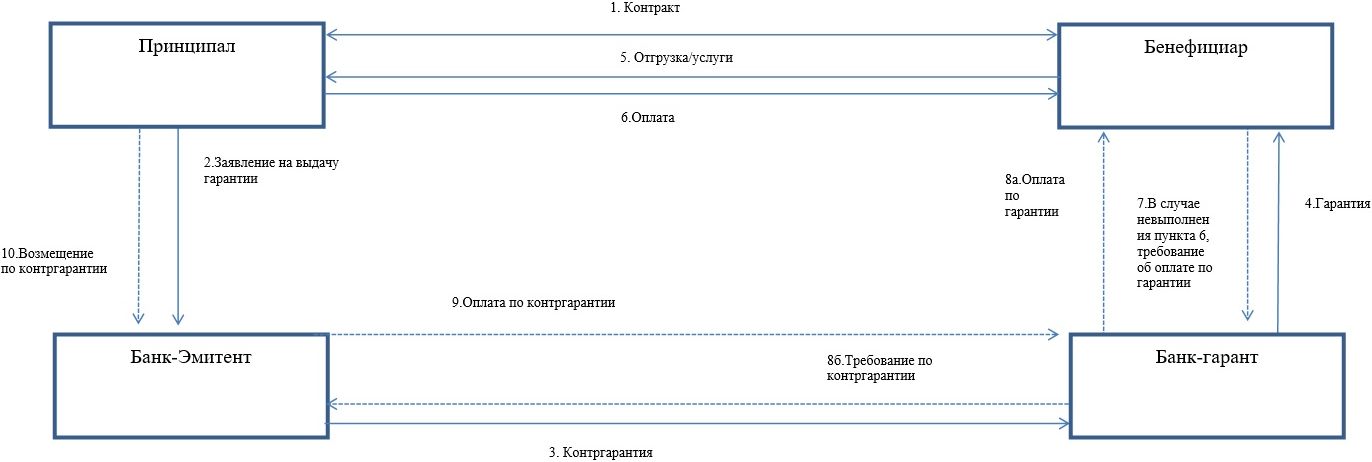

Общая схема гарантийных обязательств выглядит примерно так (пошаговая схема, которую я привожу, взята на просторах интернета):

Для получения выплаты по гарантии бенефициар направляет в банк требование и приложенные к нему документы. Гарант их рассматривает в течение 5 дней и, если признает требование надлежащим, производит выплату. При этом, условиями гарантии может быть предусмотрен другой срок рассмотрения требования, не превышающий 30 дней (п.2 ст. 375 ГК РФ).

Если требование или приложенные к нему документы не соответствуют условиям гарантии или предоставлены по истечение срока действия гарантии, банк отказывает гаранту. При истечении срока и отсутствии оснований для отказа гарант производит выплату по гарантии (п.п.1, 5 ст. 376 ГК РФ).

В ряде случаев (подозрений, что предоставленные документы недостоверны, обязательства принципала перед бенефициаром выполнены и бенефициар это выполнение принял и иных) гарант вправе приостановить платеж на срок до 7 дней, по истечение которых принимается решение о выплате или отказе в платеже по гарантии (п. 2 ст. 376 ГК РФ).

2 ст. 376 ГК РФ).

В рассматриваемой ситуации возникает конфликт между экономическими интересами банка (продлить приостановление, а в случае принятия бенефициаром платежа от принципала отказать в выплате по требованию) и формально-юридическими обязанностями по гарантии (приостановление на 7 дней + платеж).

В отличие от зарубежной практики, допускающей продление срока действия гарантии по просьбе бенефициара и отсрочки платежа на 30 календарных дней (ст. 23 Унифицированных правил URDG 758), российское законодательство не имеет такого регулирования.

Банк не вправе по просьбе бенефициара продлить приостановление платежа на срок, свыше 7 дней. Если бенефициар не успеет разрешить вопрос с приемкой исполнения от принципала в этот срок, он вынужден будет произвести платеж по гарантии.

Разумным выходом из данной ситуации может стать отзыв бенефициаром своего требования по гарантии и, если по истечении 30 дней исполнение принципала не будет им принято, повторно выставить требование по той же банковской гарантии»..png)

Источник: Портал «Финансист»

Поделиться

Подписаться на рассылку «Финансиста»

Информационная рассылка портала «Финансист»

Тэги:

- блог эксперта

- банковские гарантии

Читайте также

Обзор на неделю с 3 по 7 октября 2022 года от банка «Открытие»

Внешний фон перед стартом торгов в России можно назвать слабо позитивным

В 2022 году сотрудники Сбера помогли вернуть домой 133 потерявшихся человека

В рамках проекта «Островок безопасности» сотрудники Сбера с начала 2022 года помогли вернуть в семьи 133 потерявшихся человека

Предприниматели могут заказать справки по расчетному счету в ОНЛАЙН-офисе банка «Левобережный»

Банк «Левобережный» предлагает корпоративным клиентам новые возможности в рамках программы лояльности «Любимый клиент»

Заправляйтесь выгодно с картой МИР Дальневосточного банка

Дальневосточный банк предлагает оплачивать картой МИР Дальневосточного банка топливо и сопутствующие товары

До 7 октября у подписчиков СберПрайм есть шанс получить один млн бонусов за покупки

С 30 сентября по 7 октября 2022 года в рамках акции СберПрайм Weekend клиенты Сбера могут получить до 100 процентов бонусами за покупки у партнёров подписки СберПрайм

Хакасский муниципальный банк возобновил прием заявок на коммерческую ипотеку для физических лиц

Хакасский муниципальный банк снова предлагает воспользоваться кредитным продуктом – коммерческой ипотекой для физических лиц

Банк «Открытие» увеличил до года срок вклада «Первый» под 8% годовых

С 1 октября клиенты банка «Открытие» смогут оформить рублевый вклад «Первый» под 8% годовых сразу на год

Альфа-Банк поможет студентам построить карьеру в IT за 3 месяца

Альфа-Банк запустил бесплатный курс по IT-архитектуре.

Сбербанк начал принимать предварительные заявки на кредитные каникулы для военнослужащих

С 30 сентября 2022 года розничные клиенты Сбербанка могут подать предварительные заявки на реструктуризацию кредитов в рамках госпрограммы для военнослужащих

ВТБ упростил получение кредитов наличными

С 1 октября ВТБ по кредитам наличными повысил сумму, выдаваемую без предоставления документов, подтверждающих занятость клиента

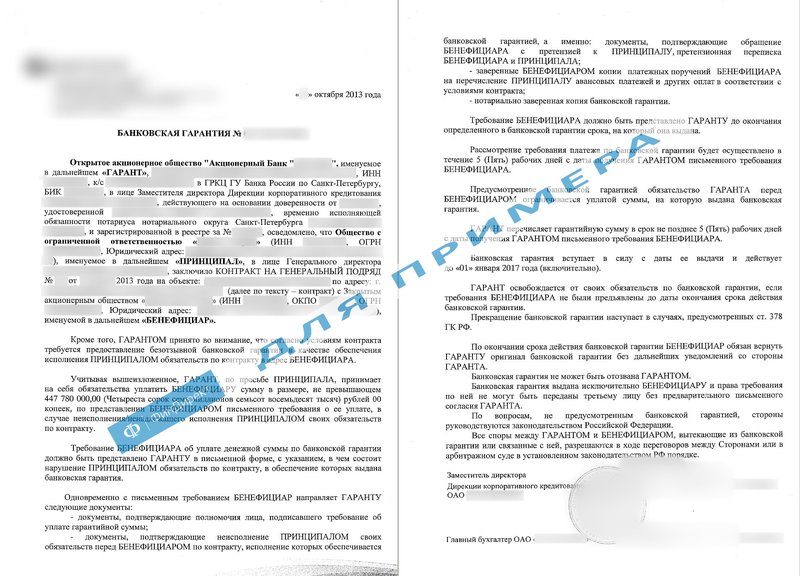

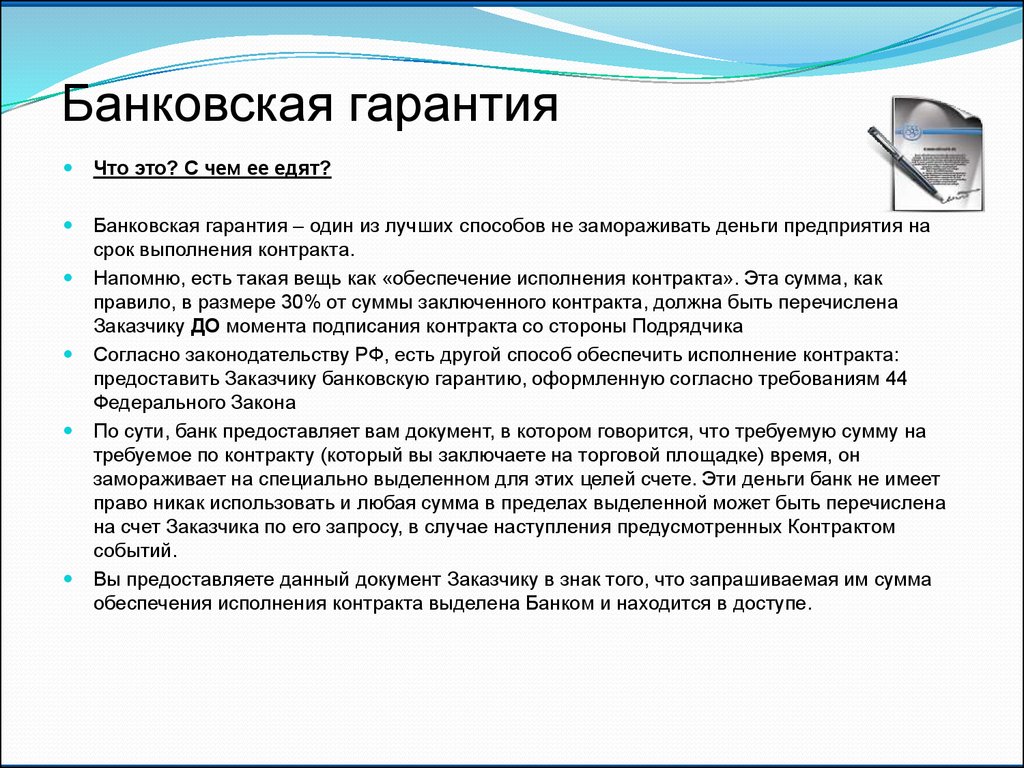

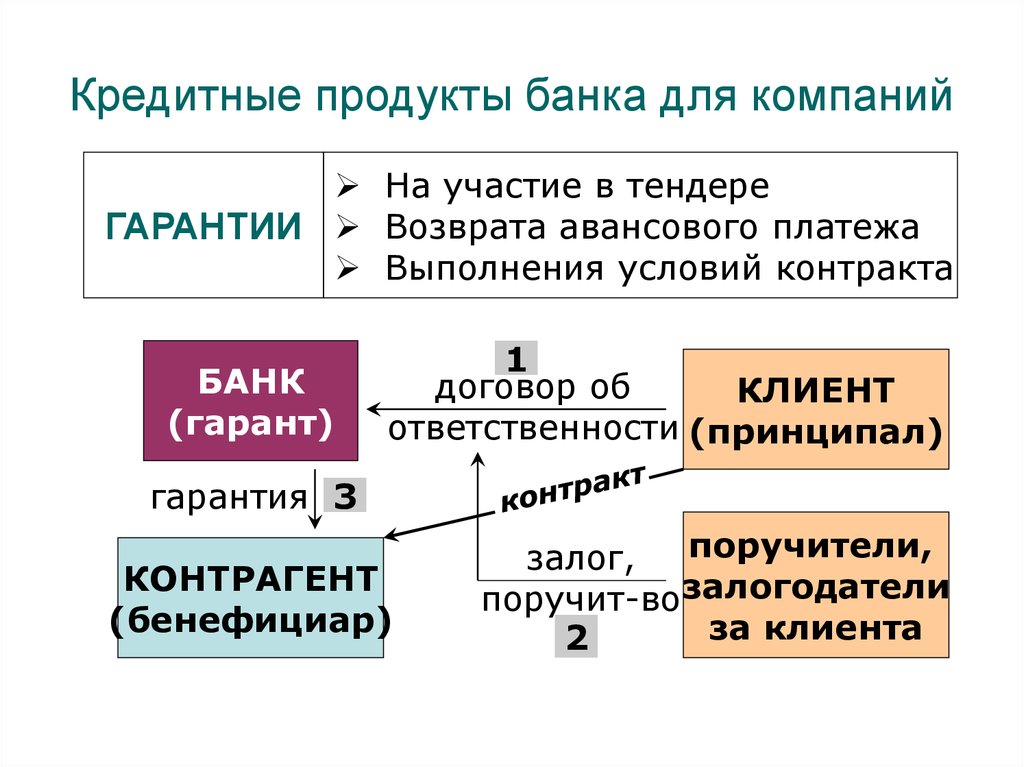

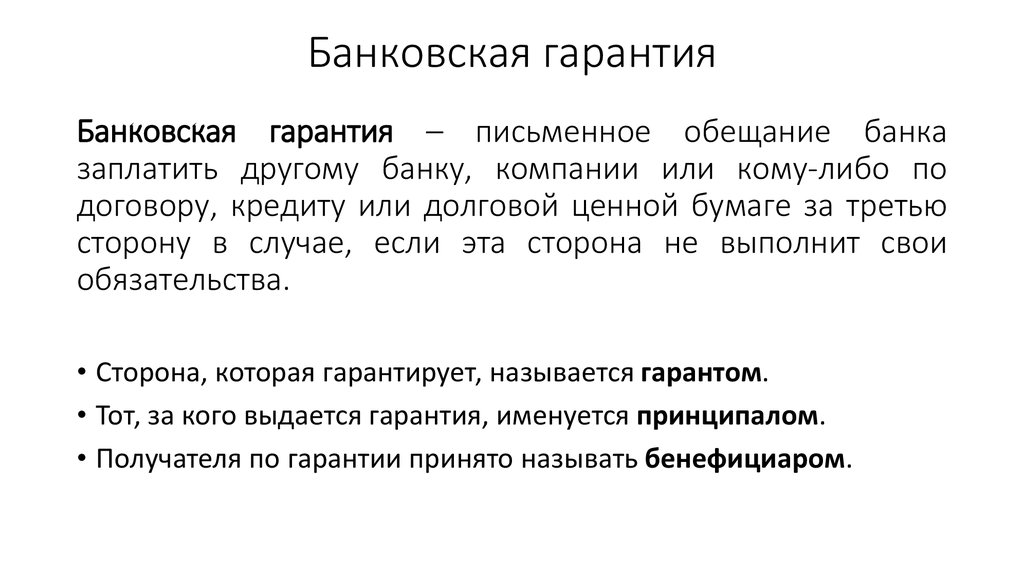

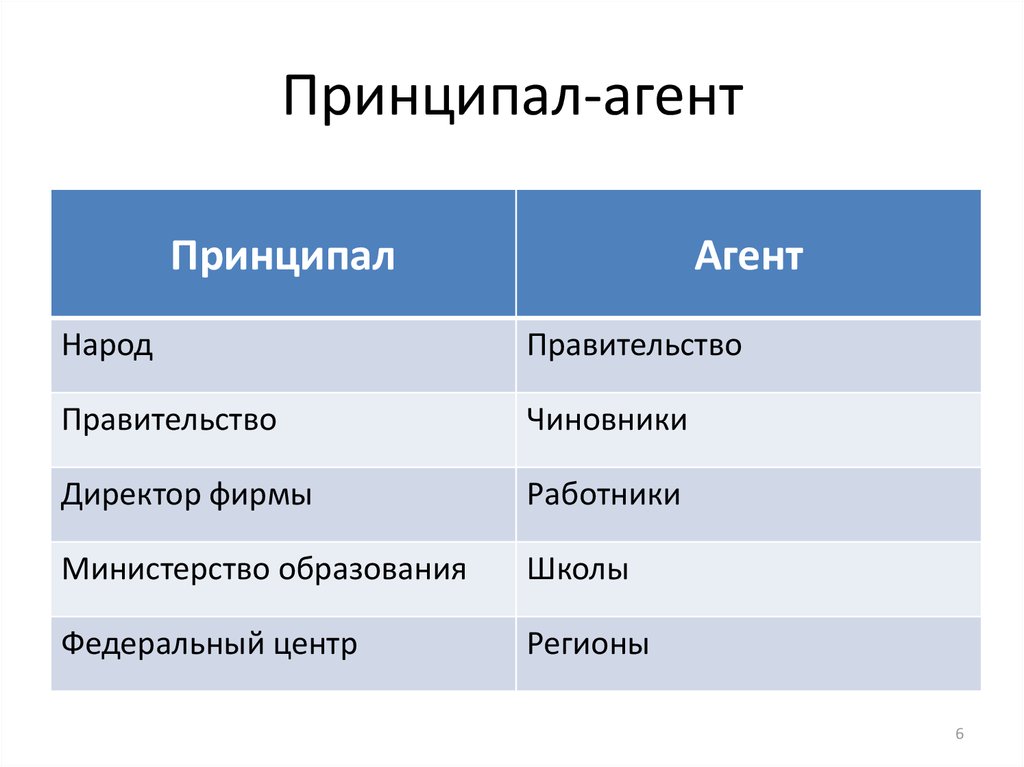

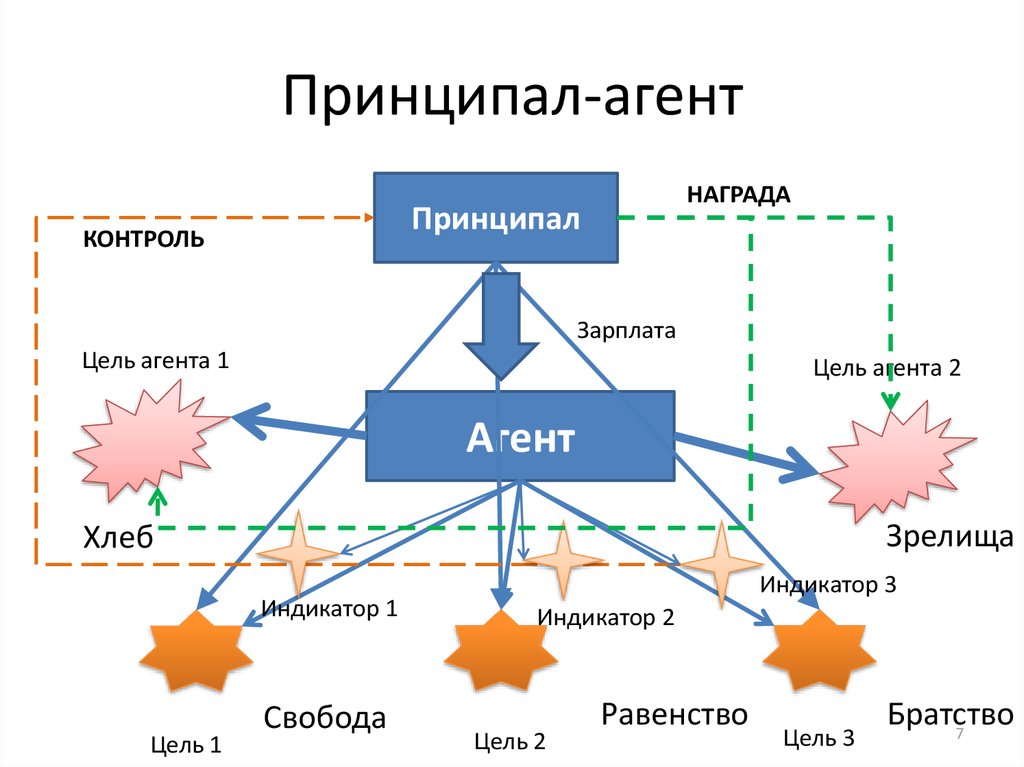

Банковская гарантия в тендерах: как работает, права и обязанности бенефициара, принципала и гаранта

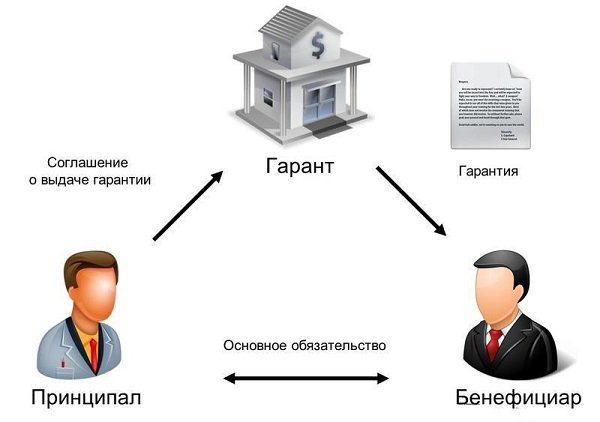

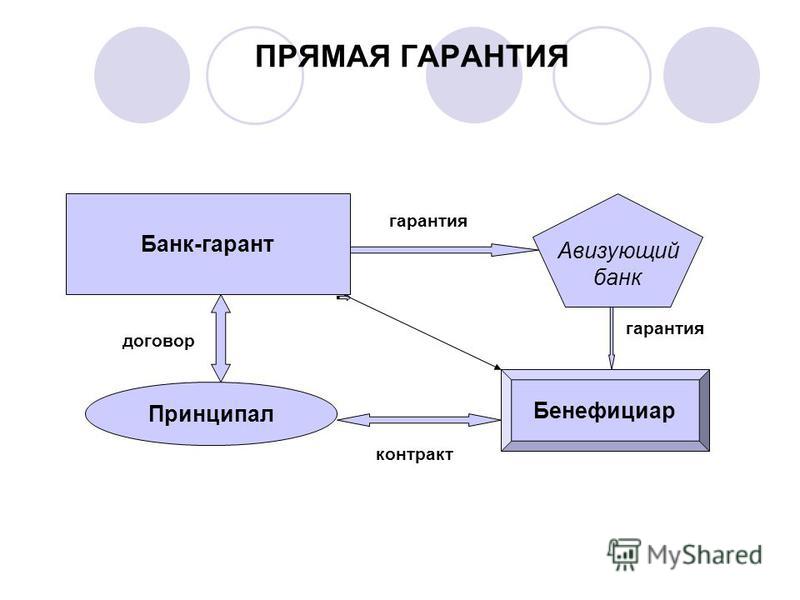

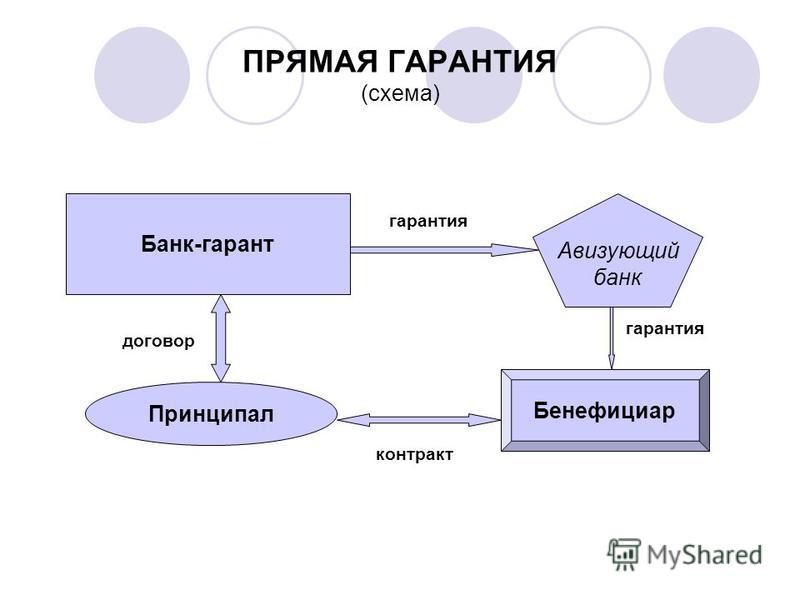

Совершая сделку, необходимо, чтобы каждая сторона соблюдала оговоренные условия договора. Но просто рассчитывать на добропорядочность контрагента наивно, поэтому стоит обеспечить дополнительную защиту своих интересов. Один из способов как это сделать – использовать гарантию банка. Данный инструмент широко распространен в сфере госзаказов. Он эффективно защищает бюджет от финансовых потерь, связанных с неплатежеспособностью, действиями недобросовестных исполнителей. Для оформления банковской гарантии нужны три участника: заказчик-бенефициар, банк-гарант и исполнитель, которого принято называть принципалом.

Но просто рассчитывать на добропорядочность контрагента наивно, поэтому стоит обеспечить дополнительную защиту своих интересов. Один из способов как это сделать – использовать гарантию банка. Данный инструмент широко распространен в сфере госзаказов. Он эффективно защищает бюджет от финансовых потерь, связанных с неплатежеспособностью, действиями недобросовестных исполнителей. Для оформления банковской гарантии нужны три участника: заказчик-бенефициар, банк-гарант и исполнитель, которого принято называть принципалом.

Содержание статьи

- 1 Кто такой бенефициар по гарантии банка?

- 2 Что входит в обязанности бенефициара по гарантии?

- 3 Что случится, если заказчик откажется от банковской гарантии?

- 4 Как отказаться от принятия гарантии?

Кто такой бенефициар по гарантии банка?

Бенефициар – это организация, кредитор, заказчик услуг, который взаимодействует с принципалом и гарантом. Принципал – непосредственно исполнитель заказа. Гарант – посредник, которым может быть страховая компания или кредитная организация.

Гарант – посредник, которым может быть страховая компания или кредитная организация.

Когда кредитору (чаще всего – государственной структуре, если речь идет о госзакупках) необходима банковская гарантия – он заключает договор с принципалом, а обязательства по выполнению договора на себя берет гарант. Он же, вместе с принципалом создает условия, на основании которых заключается соглашение. Бенефициар в этих переговорах не участвует.

Когда договор создан, назначены сроки, но принципал не спешит их выполнить – в работу вступает банк-гарант. Он уже получил деньги от бенефициара, поэтому обязан взыскать с исполнителя неустойку и компенсировать все кредитору.

Если бенефициар передумал – он может отказаться от банковской гарантии. Для этого необходимо написать письменное обращение к гаранту и принципалу. К тому же можно отправить информацию о своем решении в электронном виде по e-mail.

Что входит в обязанности бенефициара по гарантии?

Кредитор в этой ситуации всегда выигрывает. Он может отказаться от участия в банковской гарантии, потребовать выплату компенсации в случае невыполнения условий договора. Единственное, что ему неподвластно – так это участвовать в создании условий выполнения сделки. Хотя, если исполнитель не сделает, о чем пообещал – и санкции не ему накладывать, это сделает гарант.

Он может отказаться от участия в банковской гарантии, потребовать выплату компенсации в случае невыполнения условий договора. Единственное, что ему неподвластно – так это участвовать в создании условий выполнения сделки. Хотя, если исполнитель не сделает, о чем пообещал – и санкции не ему накладывать, это сделает гарант.

При любых изменениях бенефициар должен сообщать в письменном виде с предоставлением необходимых документов. Их список известен заблаговременно – все моменты прописаны в договоре. Кроме того, при обвинении принципала в любых несоответствующих действиях важно предоставить факты. В противном случае кредитная комиссия может все отклонить.

Порядок действий кредитора зависит от используемого вида гарантии. Всего их две:

- Безусловная – выдается по первому требованию. Выплата происходит по письменному обращению заказчика.

- Условная – также, выдается по письменному обращению, но к заяве бенефициар еще должен добавить документы с доказательствами о том, что заказчик не выполняет условия.

Компенсацию по банковской гарантии выдает банк-гарант или страховая компания – тот, с кем бенефициар заключал сделку. Эта структура становится посредником между кредитором и принципалом. Гаранту бенефициар перечисляет средства по заказу и тот уже их отдает исполнителю. Но если последний нарушает условия – неустойку с него сбивает гарант, а деньги получает бенефициар.

Если условия не выполнены вовсе или только частично – требования о компенсации необходимо предъявить до конца действия договора. Заявление, подкрепленное фактами и необходимой документацией, рассматривает кредитная организация. Если все требования корректны, правильно оформлены – банк заявление одобрит.

Что случится, если заказчик откажется от банковской гарантии?

Если все сделает по протоколу – то ничего. Он сможет законно отказаться участвовать в сделке. Но чтобы гарантия перестала действовать – нужно соблюдать правильный порядок действий:

- Бенефициар информирует гаранта о решении. Это можно сделать письменно или через интернет, отправив письмо по электронной почте. В тексте необходимо указать основания для отказа в качестве обеспечения соглашения.

- Уведомление об отказе нужно направить в течение 3-х дней после получения гарантии. За это время подается заявка о состоявшемся отказе в реестре сведений.

Это можно сделать письменно или через интернет, отправив письмо по электронной почте. В тексте необходимо указать основания для отказа в качестве обеспечения соглашения.

Это можно сделать письменно или через интернет, отправив письмо по электронной почте. В тексте необходимо указать основания для отказа в качестве обеспечения соглашения.Согласно законодательству, при предоставлении банковской гарантии бенефициар и принципал имеют свободу по выбору условий гарантии. Но по факту – у заказчика всегда есть преимущество, потому что именно он получает денежную компенсацию при несоблюдении правил договора его оппонентом.

Как отказаться от принятия гарантии?

Причин для этого много:

- Неправильный список документов или некоторые из них лишние.

- Установлен некорректный срок действия документа.

- Нет пункта о том, что заказчик может получить компенсацию при неисполнении требований.

- В данных неверная стоимость.

- Нет списка обязательств исполнителя.

- Ошибки, опечатки в документе автоматически делают его недействительным.

- Неверная нумерация листов или если нет некоторых страниц – могут отсутствовать важные сведения.

- Нет информации об ответственности гаранта за неисполнение требований.

Гарантия может быть предоставлена наравне с базовым обеспечением. Стороны имеют по ней свои обязанности и права, установленные законом.

Бенефициар по банковской гарантии – это заказчик услуг, который обращается к гаранту для заключения договора на предмет корректного выполнения своих обязанностей принципалом. Такой протокол особо актуален при госзаказах, в муниципальных, общественных тендерах.

Вам понравилась статья?

Расскажите друзьям!

Подписывайтесь на наши каналы!

Автор: Вадим Петренко[email protected]

Окончил Белорусский Государственный Университет в 2012 году по специальности «Журналистика». Специализируется на финансовой аналитике, обзорах и пресс релизах. Целеустремлён и считает что цель всегда оправдывает средства.

Какие у вас планы в связи с мобилизацией?

придет повестка — пойду служить

буду уклоняться от повесток

планирую ехать (или уже уехал) в другую страну

пока не определился с вариантом

не подпадаю под мобилизацию

Свой ответ:

Голосовать

Результаты

Рекомендуем к прочтению

Гарант отказывается платить. Аргументы, которые помогут бенефициару получить обеспечение

Независимая гарантия широко применяется в деловом обороте как способ обеспечения исполнения обязательств. При этом в рамках контрактной системы предоставление гарантии является одним из двух предусмотренных законом способов обязательного обеспечения исполнения контрактов. Получение независимой гарантии должно предоставлять бенефициару возможность быстро и гарантированно [DK1] получить исполнение. Вместе с тем на практике возникает значительное количество споров в связи с отказами гарантов в выплате по гарантии, что существенно снижает обеспечительную функцию гарантии и ее ценность для бенефициара.

При этом в рамках контрактной системы предоставление гарантии является одним из двух предусмотренных законом способов обязательного обеспечения исполнения контрактов. Получение независимой гарантии должно предоставлять бенефициару возможность быстро и гарантированно [DK1] получить исполнение. Вместе с тем на практике возникает значительное количество споров в связи с отказами гарантов в выплате по гарантии, что существенно снижает обеспечительную функцию гарантии и ее ценность для бенефициара.

Направление требования гаранту: как минимизировать риск отказа в выплате

Есть только два основания для отказа в выплате по гарантии: несоответствие требования бенефициара или приложенных к нему документов условиям независимой гарантии либо представление данных документов гаранту по окончании срока действия гарантии (п. 1 ст. 376 ГК). При этом гарант проверяет требование только на предмет его формального соответствия гарантии. Он в любом случае не вправе выдвигать против требования бенефициара возражения, вытекающие из основного (обеспеченного) обязательства (п. 3 ст. 375, п. 2 ст. 370 ГК).

3 ст. 375, п. 2 ст. 370 ГК).

Таким образом, для получения выплаты по гарантии достаточно направить гаранту требования и прилагаемые документы по форме и комплектности, которые полностью отвечают условиям гарантии.

Между тем на практике распространены случаи отказов гарантов в платеже. Причины следующие: исполнение основного обязательства, отсутствие просрочки исполнения, вина принципала в нарушении обязательства, ненаступление оснований для выплаты по гарантии. [DK2] Суды часто признают такие отказы неправомерными и не соответствующими принципу независимости гарантии (постановления АС Волго-Вятского округа от 25.01.2018 по делу № А31-2360/2017, Центрального округа от 29.01.2018 по делу № А54-1256/2017, Московского округа от 07.11.2017 по делу № А40-185040/16).

В то же время, как показывает анализ судебной практики, в подавляющем большинстве случаев отказы гаранта мотивированы ссылкой на несоответствие требования и приложенных к нему документов условиям гарантии.

Стоит учитывать, что соответствующие условия гарантии могут варьироваться, предусматривая различную детализацию содержания требования бенефициара, перечни прилагаемых к требованию документов и порядок их оформления. Тщательное соблюдение таких требований, если и не исключает риск получения отказа гаранта, в любом случае, существенно повышает шансы бенефициара при рассмотрении спора судом.

Зачастую гарантия содержит условие об осуществлении платежа после представления бенефициаром «документов, подтверждающих неисполнение принципалом своих обязательств», а также направления расчета требуемой суммы. При этом отсутствие в гарантии конкретных требований к форме и содержанию данных документов влечет возникновение споров между бенефициаром и гарантом.

Гарант утверждает, что документов для выплаты недостаточно. Вопрос о достаточности представленных бенефициаром документов для получения выплаты рассматривается судами с учетом положений самой гарантии. Например, в гарантии может быть предусмотрено, что для получения исполнения бенефициару достаточно направить только само требование и расчет без приложения иных документов. Согласно текущей практике в качестве документов, подтверждающих нарушения со стороны принципала, могут прилагаться графики выполнения работ, осуществления поставок, документы о перечислении аванса, акты приемки, сверки, претензии в адрес принципала и т.д. (постановления АС Западно-Сибирского округа от 27.02.2018 по делу № А03-574/2017, АС Уральского округа от 20.11.2017 по делу № А76-31461/2015, АС Московского округа от 25.07.2017 по делу № А40-206260/2016).

Например, в гарантии может быть предусмотрено, что для получения исполнения бенефициару достаточно направить только само требование и расчет без приложения иных документов. Согласно текущей практике в качестве документов, подтверждающих нарушения со стороны принципала, могут прилагаться графики выполнения работ, осуществления поставок, документы о перечислении аванса, акты приемки, сверки, претензии в адрес принципала и т.д. (постановления АС Западно-Сибирского округа от 27.02.2018 по делу № А03-574/2017, АС Уральского округа от 20.11.2017 по делу № А76-31461/2015, АС Московского округа от 25.07.2017 по делу № А40-206260/2016).

В самом требовании к гаранту целесообразно детализировать описание допущенного нарушения и приложить документы, которые будут несомненно свидетельствовать о неисполнении либо ненадлежащем исполнении обязательства. В противном случае в удовлетворении требования бенефициара может быть отказано.

Гарант сомневается в полномочиях подписанта. Значительное количество отказов гарантов также связано с отсутствием либо ненадлежащим подтверждением полномочий на подписание требования у подписавшего его лица, а также несоблюдением порядка заверения прилагаемых к требованию документов, в связи с чем данным формальным аспектам необходимо уделить особое внимание (постановление АС Московского округа от 25.07.2016 по делу № А40-71218/2015).

Значительное количество отказов гарантов также связано с отсутствием либо ненадлежащим подтверждением полномочий на подписание требования у подписавшего его лица, а также несоблюдением порядка заверения прилагаемых к требованию документов, в связи с чем данным формальным аспектам необходимо уделить особое внимание (постановление АС Московского округа от 25.07.2016 по делу № А40-71218/2015).

При этом суды зачастую отходят от излишнего формализма при оценке направленного бенефициаром требования. Например, они признают неправомерным отказ гаранта в выплате в связи с отсутствием на заверенных документах печати бенефициара, если такое требование не было прямо предусмотрено гарантией (постановление АС Северо-Западного округа от 11.09.2017 по делу № А56-83995/2016).

В другом деле арбитражный суд указал, что допущенная в расчете ошибка в указании срока исполнения обязательства при наличии корректных сведений в самом требовании являлась очевидной опечаткой и не могла послужить основанием для отказа бенефициару (постановление АС Северо-Западного округа от 07. 02.2018 по делу № А56-16342/2017).

02.2018 по делу № А56-16342/2017).

Таким образом, важнейшим условием получения выплаты по гарантии является направление требования и приложений к нему в полном соответствии со всеми условиями гарантии. При соблюдении данного условия бенефициар может рассчитывать на успешную защиту своих интересов в суде по спору с гарантом.

В первую очередь необходимо учитывать, что повторное требование после получения отказа и устранения замечаний гаранта должно быть направлено в пределах срока действия гарантии. В противном случае гарант может отказать в его удовлетворении (постановление АС Московского округа от 02.06.2015 по делу № А40-67070/14).

Правда в случае, если направление повторного требования бенефициаром за пределами срока действия гарантии было вызвано недобросовестными действиями самого гаранта по затягиванию направления бенефициару отказа на первое требование, повторный отказ гаранта в выплате по причине истечения срока действия гарантии не может признаваться правомерным.

Интересный вопрос связан с повторным представлением бенефициаром гаранту документов, направленных ранее с первичным требованием, после устранения обстоятельств, послуживших основанием для отказа гаранта. В судебной практике сформирована позиция, согласно которой отказ по первому требованию бенефициара не лишает силы приложенные к нему документы, а бенефициар вправе рассчитывать на то, что гарант рассмотрит ранее представленные документы в совокупности с дополнительно представленными документами (сведениями) (постановление АС Московского округа от 12.01.2017 по делу № А40-25104/2016). Важно, что в приведенном деле суд округа указал на то, что «исправленное требование не является ни новым, ни повторным, так как представляется с учетом замечаний гаранта».

Два подхода судов к возможности исследовать основное обязательство бенефициара

Принцип независимости гарантии обеспечивается наличием специальных и исчерпывающих оснований для отказа гаранта в удовлетворении требования бенефициара, которые в силу закона не зависят от основного обязательства. Эта позиция в последнее время находит широкую поддержку в судебной практике, в том числе в практике Верховного суда (определения ВС от 26.10.2017 по делу № А40-3345/2016, от 16.06.2017 по делу № А40-163344/2014, постановление АС Московского округа от 28.06.2017 по делу № А40-49577/2016).

Эта позиция в последнее время находит широкую поддержку в судебной практике, в том числе в практике Верховного суда (определения ВС от 26.10.2017 по делу № А40-3345/2016, от 16.06.2017 по делу № А40-163344/2014, постановление АС Московского округа от 28.06.2017 по делу № А40-49577/2016).

Более того, суды, опираясь на разъяснения высших судов, указывают, что все негативные риски действительности и соразмерности предъявленного гаранту требования несет только бенефициар и только перед принципалом, вследствие чего гарант по существу лишен права оценивать складывающиеся между принципалом и бенефициаром правоотношения (постановления АС Московского округа от 18.01.2018 по делу № А40-28138/2017, Центрального округа от 29.01.2018 по делу № А54-1256/2017).

В практике возникает следующий вопрос: вправе ли суд при рассмотрении спора по независимой гарантии исследовать обстоятельства исполнения основного обязательства и наступления случая, обеспеченного гарантией? На этот счет есть две позиции.

Позиция первая. Суд, в отличие от гаранта, не связан формальностью независимой гарантии и при рассмотрении спора может исследовать как гарантийное обязательство, так и обстоятельства исполнения основного обязательства (постановление АС Московского округа от 18.09.2015 по делу № А40-175309/14). При этом суды отмечают, что независимая гарантия не должна выступать средством безусловного обогащения бенефициара и направлена на компенсацию конкретных потерь бенефициара.

Позиция вторая. При рассмотрении спора фактические обстоятельства исполнения основного обязательства не должны устанавливаться судом. Напротив, суды оценивают обоснованность отказа гаранта исходя исключительно из соответствия направленных бенефициаром требований условиям гарантии (определение ВС РФ от 05.06.2017 по делу № А40-218090/2015, постановление АС Поволжского округа от 19.01.2018 по делу № А06-5535/2016). При этом суд может также отказать в приостановлении производства по делу о взыскании по гарантии при наличии спора по основному обязательству из-за отсутствия между ними взаимосвязи (постановление АС Волго-Вятского округа от 25. 09.2017 по делу № А82-4107/2017).

09.2017 по делу № А82-4107/2017).

В текущей судебной практике начал существенно превалировать именно последний подход, что представляется абсолютно обоснованным и справедливым.

Злоупотребление правом — дополнительное основание для отказа в выплате

Крайне важно помнить о дополнительном основании для отказа судом в удовлетворении требований бенефициара к гаранту: в выплате по гарантии должно быть отказано при наличии признаков злоупотребления правом в действиях бенефициара, в частности при обращении с требованием к гаранту после получения надлежащего исполнения со стороны принципала.

Когда гарант заявляет такие доводы, суд будет исследовать добросовестность бенефициара, включая обстоятельства исполнения обеспеченного обязательства (отметим, что бремя доказывания наличия признаков злоупотребления правом возлагается на гаранта). Для установления данных обстоятельств в процесс в качестве третьего лица может быть привлечен принципал, при этом важно учитывать, что в дальнейших спорах принципала и бенефициара установленные судом обстоятельства будут иметь преюдициальное значение.

Суды отказывают бенефициару в заявленных требованиях на основании того, что им уже получено причитающееся по основному обязательству от принципала или третьего лица, в том числе частично, между бенефициаром и принципалом утверждено мировое соглашение и т.д. (постановления АС Волго-Вятского округа от 01.02.2018 по делу № А31-2704/2016, АС Московского округа от 25.01.2018 по делу № А40-88571/2016, от 30.05.2017 по делу № А40-146760/2015, АС Северо-Западного округа от 22.09.2016 по делу № А56-78726/2014).

Таким образом, при рассмотрении спора между бенефициаром и гарантом суд будет исследовать основное обязательство в той мере, в какой это будет необходимо для установления добросовестности бенефициара.

На данный момент некая неопределенность в подходах судов при установлении круга вопросов, исследуемых по спорам из независимых гарантий, нивелирует преимущества гарантии как безусловного способа обеспечения обязательств.

«Гарантийным» является случай, при наступлении которого у бенефициара возникает право требовать уплаты по банковской гарантии, а именно: неисполнение или ненадлежащее исполнение принципалом обязательств по контракту[DK3]

Банковские гарантии, выданные для обеспечения исполнения госконтрактов

Исполнение по банковским гарантиям в рамках контрактной системы имеет ряд особенностей, связанных как со специфическими требованиями к самой гарантии, так и с порядком получения выплаты бенефициаром.

В статье 45 Закона «О государственной контрактной системе» и принятом в развитие положений данной статьи постановлении Правительства РФ установлены дополнительные требования к содержанию банковской гарантии (постановление Правительства РФ от 08.11.2013 № 1005 «О банковских гарантиях, используемых для целей Федерального закона «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд»). Они касаются в частности, условия об обязанности гаранта уплатить заказчику неустойку в размере 0,1% за просрочку выплаты по гарантии, о недопустимости включения в гарантию следующих условий:

— о праве гаранта отказывать в выплате по гарантии в случае непредоставления гаранту заказчиком уведомления о нарушении принципалом условий контракта или расторжении контракта;

— о предоставлении заказчиком гаранту отчета об исполнении контракта;

— о предоставлении заказчиком гаранту документов, не включенных в утвержденный Правительством РФ закрытый перечень документов, прилагаемых к требованию.

В свою очередь, к числу требуемых документов отнесены: расчет суммы, включенной в требование; платежные поручения о перечислении авансового платежа; документы, подтверждающие факт наступления гарантийного случая; документы о полномочиях лица, подписавшего требование.

Заказчик вправе отказать в принятии гарантий, не соответствующих указанным требованиям.

Таким образом, интересы заказчика как бенефициара защищены специальными нормативными правилами о представлении требования и прилагаемых к нему документов. Тем не менее, при осуществлении платежей по таким банковским гарантиям продолжают возникать спорные вопросы.

Один из них прямо вытекает из не совсем удачной формулировки утвержденного Правительством РФ перечня документов, прилагаемых к требованию по гарантии. Согласно перечню заказчик должен приложить к требованию «документ, подтверждающий факт наступления гарантийного случая в соответствии с условиями контракта (если требование предъявлено в случае ненадлежащего исполнения принципалом обязательств в период действия гарантийного срока)».

Исходя из положений гражданского законодательства о гарантийных обязательствах продавца (подрядчика, исполнителя), напрашивается вывод о том, что данные документы должны представляться только в случае выявления недостатков в товаре, работе в период течения гарантийного срока, что и является «гарантийным случаем».

Однако, в судебной практике существует позиция о том, что «гарантийным» является случай, при наступлении которого у бенефициара возникает право требовать уплаты по банковской гарантии, а именно: неисполнение или ненадлежащее исполнение принципалом обязательств по контракту (постановления АС Волго-Вятского округа от 27.12.2016 по делу № А31-2964/2016, АС Московского округа от 23.06.2017 по делу № А40-100273/2016, от 06.09.2016 по делу № А40-184070/2015, АС Северо-Западного округа от 05.09.2017 по делу № А21-9223/2016). Следовательно, для получения выплаты по гарантии заказчик в любом случае должен представить гаранту документы, подтверждающие все допущенные принципалом нарушения (просрочку и т. д.).

д.).

Такая практика является в корне неверной, поскольку нивелирует предусмотренные законодателем механизмы защиты прав заказчика-бенефициара.

Еще один проблемный вопрос касается формы требования по банковской гарантии.

Вышеуказанным Постановлением Правительства РФ № 1005 утверждена форма требования об осуществлении уплаты денежной суммы по банковской гарантии. При этом в нормативном регулировании отсутствует указание на то, что требование заказчика должно быть направлено исключительно по данной форме, а ее несоблюдение дает гаранту право отказать в выплате.

В то же время в судебной практике встречаются случаи, когда суды признают правомерным отказ гаранта заказчику в выплате по причине несоответствия требования утвержденной Правительством РФ форме, даже при отсутствии указания на ее обязательность в тексте самой банковской гарантии (постановление АС Московского округа от 09.08.2017 по делу № А40-209463/2016). Вместе с тем в практике есть и обратная позиция (постановление 17 ААС суда от 28.03.2017 по делу № А60-53047/2016, оставленное в силе постановлением АС Уральского округа от 10.07.2017).

Вместе с тем в практике есть и обратная позиция (постановление 17 ААС суда от 28.03.2017 по делу № А60-53047/2016, оставленное в силе постановлением АС Уральского округа от 10.07.2017).

Проведенный анализ позволяет сделать вывод о том, что, несмотря на отдельные складывающиеся в практике тенденции в сторону защиты интересов бенефициара, ему по-прежнему сложно быть уверенным как в возможности получить выплату от гаранта в добровольном порядке, так и в перспективах рассмотрения соответствующего спора судом. До формирования единой практики, соответствующей принципам независимости гарантии, бенефициару остается только добросовестно следовать условиям гарантии и быть готовым к отстаиванию своих интересов в судебном порядке.

[DK1]Полагаем, что со стилистической точки зрения фраза «гарантия позволяет гарантированно» звучит не очень удачно. Предлагаю вернуть изначальную формулировку.

[DK2]Коллеги, данное предложение было сформулировано таким образом, чтобы было ясно, что данные обстоятельства устанавливались и оценивались самими гарантами, вне зависимости от объективной действительности. В предложенной формулировке данный смысл теряется.

В предложенной формулировке данный смысл теряется.

Кроме того, предложение некорректно в той части, что основанием для отказа гаранта является вина принципала — гаранты отказывают, как раз напротив, по причине отсутствия вины принципала.

Предлагаем сформулировать следующим образом: «Причины следующие: установленный, по мнению гаранта, факт надлежащего исполнения основного обязательства, отсутствие просрочки исполнения, отсутствие вины принципала в нарушении обязательства, и, следовательно, ненаступление оснований для выплаты по гарантии. [DK2]»

[DK3]Данная позиция поддерживается только частью судов, при этом в нашей статье мы данный подход критикуем.

Просим сформулировать следующим образом: «Гарантийным» может быть признан случай, при наступлении которого у бенефициара возникает право требовать уплаты по банковской гарантии, а именно: неисполнение или ненадлежащее исполнение принципалом обязательств по контракту

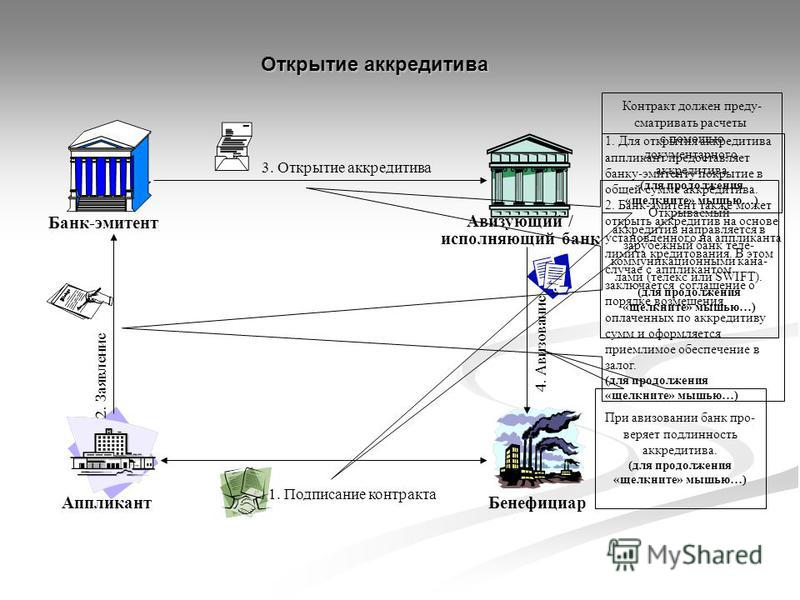

Как работает аккредитив — Альфа-Банк для среднего и крупного бизнеса

Основные виды аккредитивов согласно UCP600

Безотзывный аккредитив — твердое обязательство банка-эмитента не изменять и не аннулировать его без согласия заинтересованных сторон.

Отзывный аккредитив — может быть изменен или аннулирован в любой момент банком-эмитентом без предварительного уведомления бенефициара. Практически не используется. По умолчанию аккредитив, подчиненный правилам UCP600 (в отличие от российских правил), является безотзывным.

Резервный аккредитив (stand-by) — как правило, имеет форму банковской гарантии, т.к. рассчитан на случай неисполнения контрагентами своих обязательств по внешнеторговому контракту. Тем не менее, если резервный аккредитив подчинен UCP600, на такой аккредитив распространяются все положения этих правил, как и на обычные документарные аккредитивы. Резервные аккредитивы могут быть также подчинены правилам Международной Практики для Резервных аккредитивов (ISP98).

Трансферабельный (переводной) аккредитив — аккредитив, по которому бенефициар может просить переводящий банк о том, чтобы аккредитивом могли пользоваться полностью или частично один или несколько других бенефициаров.

Подтвержденный аккредитив — аккредитив, подтвержденный другим банком по поручению или разрешению банка-эмитента. Банк, подтвердивший аккредитив, наряду с банком-эмитентом принимает на себя обязательства по подтвержденному им аккредитиву.

На практике применяются и другие виды аккредитивов, такие как компенсационные (бэк-ту-бэк), револьверные. Но правилами UCP600 они не регламентируются, и используются банками в соответствии с принятой международной практикой и межбанковскими соглашениями.

Стороны-участники по документарному аккредитиву

приказодатель (applicant)

покупатель, импортер, поручающий своему банку открыть аккредитив

банк-эмитент (issuing bank)

банк, открывающий аккредитив по поручению и за счет приказодателя

бенефициар (beneficiary)

поставщик (продавец, экспортер) — получатель аккредитива

авизующий банк (advising bank)

банк, которому поручается известить экспортера об открытии в его пользу аккредитива и передать ему текст аккредитива

исполняющий банк (nominated bank)

банк, который уполномочен или которому разрешено банком-эмитентом производить платежи по аккредитиву в соответствии с условиями аккредитива и межбанковскими договоренностями от имени банка-эмитента

подтверждающий банк (confirming bank)

банк, который от своего имени добавляет к обязательству банка-эмитента по аккредитиву свое твердое обязательство производить платежи по аккредитиву в соответствии с его условиями и межбанковскими договоренностями

переводящий банк (transferring bank)

банк, который уполномочен банком-эмитентом производить перевод трансферабельного аккредитива по просьбе первого бенефициара; переводящий банк должен быть исполняющим банком

Перечень документов, требуемых для оплаты

При составлении перечня документов рекомендуется предусматривать, по возможности, представление документов, общепризнанных в международном деловом обороте и регламентированных унифицированными правилами (например, морской (океанский) коносамент, необращаемая морская накладная, чартерный коносамент, другие транспортные документы в зависимости от способа транспортировки, страховые документы, курьерские и почтовые квитанции, счета-фактуры). Касательно иных документов, стороны по контракту должны ясно обозначить наименование или содержание таких документов, кем они должны быть выданы или заверены, как оформлены. Также необходимо указать, должны представляться копии или оригиналы документов, а также их количество и способ представления. Важно, чтобы наименование товара в счете-фактуре точно соответствовало наименованию товара в аккредитиве, чтобы представленные документы не противоречили друг другу, и соответствовали всем условиям аккредитива. Решение платить или отказать в оплате банк принимает исключительно на основании результатов проверки представленных к оплате документов. С одной стороны, документы должны быть достаточными, чтобы подтвердить исполнение бенефициаром своих обязательств, с другой стороны, их не должно быть слишком много, т.к. в этом случае увеличивается время их проверки, а также вероятность ошибок и расхождений в документах. Банки не обязаны проверять дополнительные документы и не несут ответственности за содержание и передачу таких документов.

Касательно иных документов, стороны по контракту должны ясно обозначить наименование или содержание таких документов, кем они должны быть выданы или заверены, как оформлены. Также необходимо указать, должны представляться копии или оригиналы документов, а также их количество и способ представления. Важно, чтобы наименование товара в счете-фактуре точно соответствовало наименованию товара в аккредитиве, чтобы представленные документы не противоречили друг другу, и соответствовали всем условиям аккредитива. Решение платить или отказать в оплате банк принимает исключительно на основании результатов проверки представленных к оплате документов. С одной стороны, документы должны быть достаточными, чтобы подтвердить исполнение бенефициаром своих обязательств, с другой стороны, их не должно быть слишком много, т.к. в этом случае увеличивается время их проверки, а также вероятность ошибок и расхождений в документах. Банки не обязаны проверять дополнительные документы и не несут ответственности за содержание и передачу таких документов.

Дополнительные условия аккредитива

Если аккредитив переводной, то здесь указываются наименование, адрес, идентификационные коды переводящего банка.

Язык документов

По умолчанию документы должны быть оформлены на языке аккредитива, поэтому если какие-либо из представляемых документов будут оформляться на другом языке, это должно быть особо оговорено в аккредитиве.

По своему усмотрению стороны могут включить в аккредитив другие условия. Однако, необходимо помнить, что условия должны носить документарный и конкретный характер, т.е. «привязываться» к определенному документу, представление которого предусмотрено по аккредитиву, и определяться конкретными показателями (а не при помощи общих ссылок на контракт, его приложения, другие документы, которые не будут представляться к оплате по аккредитиву). В противном случае, банки должны игнорировать такие условия. Если по аккредитиву предусмотрено представление тратты, то также указываются детали тратты (на кого выписывается, срок оплаты, другие реквизиты).

Если по аккредитиву предусмотрено представление тратты, то также указываются детали тратты (на кого выписывается, срок оплаты, другие реквизиты).

Распределение банковских расходов между приказодателем (импортером) и бенефициаром (экспортером) в связи с аккредитивом. Однако надо помнить, что в любом случае ответственность за уплату комиссий и возмещение расходов лежит на инструктирующей стороне (заказчике услуг).

Также может быть указано, какие суммы покрывает аккредитив (напр., 100% стоимости товара, страховые расходы, фрахт, комиссии и т.д.). Если по сделке помимо аккредитива предусмотрены прямые платежи (предоплаты, окончательные расчеты и т.п.), это тоже желательно указать в тексте аккредитива.

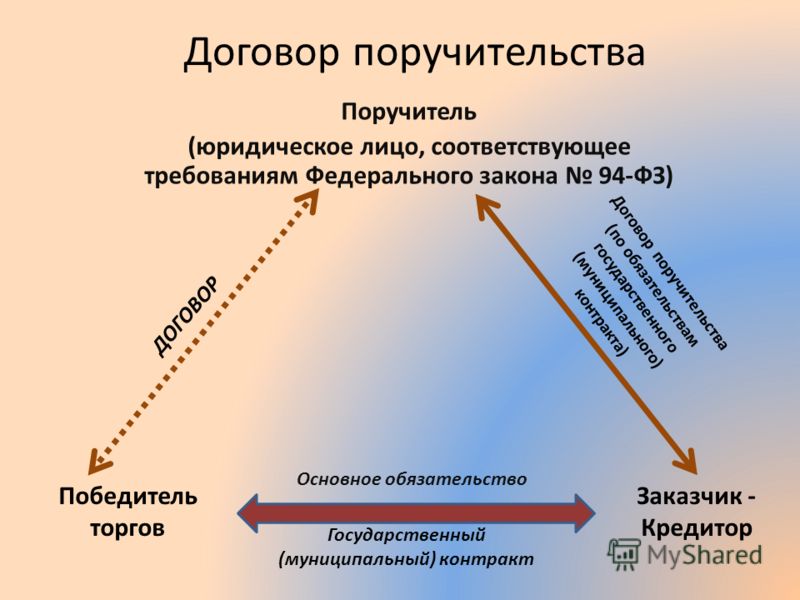

Принципал в банковской гарантии: кто это, оформления, обязанности

Содержание

- Обеспечение вероятного обязательства

- Преимущества банковской гарантии

- Бенефициар и принципал — стороны банковской гарантии

- Принципал

- Бенефициар

- Получение принципалом банковской гарантии: преимущества

- Принципал: оформление банковской гарантии

- Плата принципала за банковскую гарантию

- Обязанности принципала по банковской гарантии

- Обязательства бенефициара и гаранта по гарантии

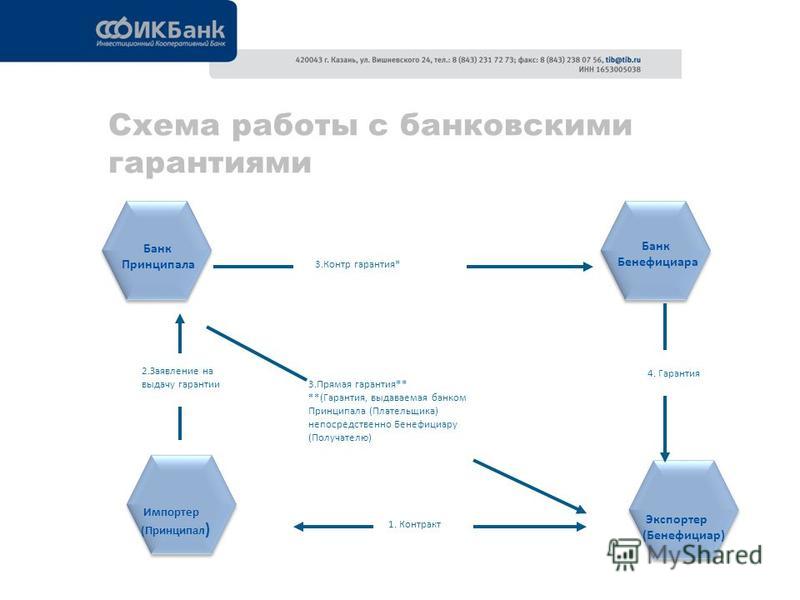

При оформлении банковской гарантии в правоотношения вступают две стороны: финансовая организация-гарант совместно с исполнителем – принципалом с одной стороны и бенефициар-заказчик с другой стороны.

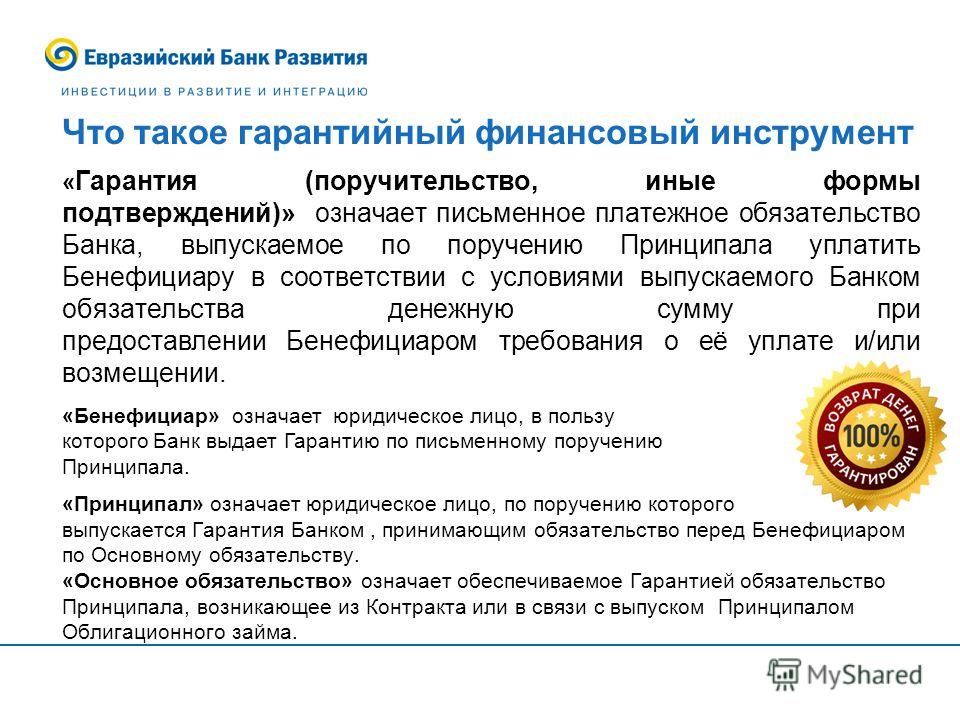

Банковская гарантия – письменное обещание банка заплатить другому банку, компании или кому-либо по договору, кредиту или долговой ценной бумаге за третью сторону в случае, если эта сторона не выполнит свои обязательства.

Обеспечение вероятного обязательства

Согласно банковской гарантии банк принимает на себя обязательство погасить возможную задолженность фирмы перед кредитором по требованию кредитора при наступлении конкретно определенных условиях.

При этом банк обязуется выплатить кредитору твердую, заранее оговоренную сумму.

Особенность такого соглашения заключается в том, что на момент оформления банковской гарантии самого обязательства перед кредитором у организации еще не существует, то есть кредитор является потенциальным. Причем в будущем задолженность за приобретенные товары, работы или услуги может так и не появиться.

Преимущества банковской гарантии

Главными преимуществами банковской гарантии являются:

- невысокая стоимость банковской гарантии;

- возможность эффективного решения вопроса по оплате обязательств без высвобождения денежных средств из оборота или их прямого заимствования в кредитных учреждениях.

Кроме этого, банковская гарантия может рассматриваться как дополнительный стимул выполнить принятые обязательства по договору, то есть произвести поставку товаров, выполнить работу или оказать услугу.

Бенефициар и принципал — стороны банковской гарантии

Принципал

Принципал в банковской гарантии считается той стороной, в которой организация обращается в банк для заключения договора о выдаче гарантии.

При этом банковская гарантия и есть этот договор, по которому финансовая организация – гарант берет на себя оговоренные обязательства.

При этом вторая сторона, в соответствии с договором между гарантом и заказчиком получит денежную сумму, отраженную в этом соглашении, в случае того, когда принципал в банковской гарантии не сможет исполнить свои обязательства.

Но в основном, принципал в банковской гарантии при возникновении непредсказуемых обстоятельствах будет иметь дополнительную страховку. Использование банковской гарантии оправдает себя в любом случае, так как она считается очень серьезным страховым инструментом, предупреждающим всевозможные риски, которым может воспользоваться как принципал в банковской гарантии, так и бенефициар.

Использование банковской гарантии оправдает себя в любом случае, так как она считается очень серьезным страховым инструментом, предупреждающим всевозможные риски, которым может воспользоваться как принципал в банковской гарантии, так и бенефициар.

А когда принципал в банковской гарантии применяет ее при договорных отношениях, он сильно экономит, по сравнению с выплатами по кредитам коммерческих банков.

При оформлении документации, за выдачу банковской гарантии принципал несет все расходы на себе, и при этом он считается заявителем. Но так же считается организацией должником, который за выдачу банковской гарантии принципал получает небольшое отлагательство платежей и различных штрафов.

Кредитор считается организацией выгодоприобретателем, и в процессе согласования всех нюансов договора, он вправе дать отсрочку платежей, только тогда, когда ему должник предоставит банковскую гарантию, по условиям которой кредитор получает покрытие всего ущерба, который может нанести ему неплатёжеспособность заказчика.

Кредитная или страховая организация, в которую обращается заказчик с целью получения банковской гарантии, является банком-гарантом. Но для выдачи этой гарантии, установлены определенные условия и которым принципал должен соответствовать. В обратном случае в получении банковской гарантии может быть отказано.

За оформление и выдачу банковской гарантии банк-гарант получает определенное вознаграждение от принципала, в соответствии с ГК РФ. Но в Гражданском Кодексе отсутствуют разъяснения по поводу порядка уплаты этих выплат и их величины. Значит, принципалу и гаранту необходимо найти взаимовыгодное решение и отразить его в банковской гарантии.

Но если данные условия, которые устанавливают размер и последовательность комиссионных выплат гаранту организацией – должником, не отражены в договоре о банковской гарантии, то это не может быть основанием для признания в судебном порядке факта недействительности банковской гарантии.

Бенефициар

Бенефициар по банковской гарантии – это такая организация – кредитор организации принципала по тем обязательствам, которые установлены в банковской гарантии.

И учитывая условия, по которым бенефициар по банковской гарантии получает комиссионное вознаграждение, то различается безусловная банковская гарантия, т.е. такая, которая выдается по первому требованию и условная.

Безусловная банковская гарантия обеспечивает выплату платежа по первому письменному заявлению, которое выдаст бенефициар по банковской гарантии. Условная гарантия так же обеспечивает выплату бенефициару платежа по письменному его требованию, но при этом должен быть приложен пакет документов, которые подтверждают недостаточное исполнение заказчиком всех условий договора.

Бенефициар по банковской гарантии может требовать выплаты платежа в том случае, если наступили оговоренные условия. Все требования заказчик предъявляет в письменном виде и прикладывает к нему пакет документов, которые указаны в банковской гарантии. Кроме этого в требовании должны быть указаны факты, доказывающие невыполнение принципалом своих условий договора. Бенефициар по банковской гарантии должен предъявлять свои требования только до окончания действия гарантии.

Все предъявляемые бенефициаром требования и документы, рассматриваются кредитной организацией в определённый срок. И при этом он должен, очень внимательно относится к процессу рассмотрения этого требования и сопоставлению всех указанных там фактов.

Для принятия положительного решения в сторону бенефициара кредитная организация руководствуется тем, что факты, изложенные в требовании бенефициара и документы, приложенные к нему, должны соответствовать условиям банковской гарантии, а не выяснением отношений которые имеют стороны банковской гарантии.

Все отношения, которые имеют стороны банковской гарантии, происходят по инициативе организации заказчика. Но банковская гарантия выдается только по письменному заявлению Принципала. Та часть стороны банковской гарантии, которую занимает Бенефициар, не имеет значения с правовой точки зрения, практика показывает, что все действия организации исполнителя происходят по условиям с кредитором. Например, при покупке товаров и услуг, с учетом рассрочки платежей, бенефициар может поставить такое условие, при котором такая оплата должна быть обеспечена гарантией банка.

При согласии стать гарантом всех обязательств, которые установили стороны банковской гарантии, финансовая организация выдает свое письменное свидетельство.

Получение принципалом банковской гарантии: преимущества

Принципалу выгодно вступать в отношения по банковской гарантии, поскольку это ему позволяет:

- Существенно экономить, если брать в сравнение обычное потребительское кредитование;

- Это выгодная альтернатива размещения денежных средств на депозите заказчика, без их извлечения из хозяйственного оборота. Прибыль от этого зачастую превышает комиссионные выплаты по договору банковской гарантии, поэтому такая расстановка будет предпочтительней для принципала;

- В случае непредвиденных обстоятельств остаться на плаву позволит дополнительная страховка на случай всевозможных рисков при ведении дел. Так что банковская гарантия оправдывает себя в финансовом плане перед принципалом. Гарантия распространяется на различные случаи форс-мажора, которые принципал не в силах предотвратить. К примеру, после тендера победитель отказывается подписывать контракт, хотя ранее это уже было оговорено, и он согласился со всеми условиями;

- К тому же, такая сделка полезна для бизнеса, поскольку придает значимости имиджу, открывает принципалу путь к участию в крупных тендерах и аукционах. Подобные обеспечительные меры имеют место при заключении контрактов с государством и крупными корпорациями.

Так что банковская гарантия оправдывает себя в финансовом плане перед принципалом. Гарантия распространяется на различные случаи форс-мажора, которые принципал не в силах предотвратить. К примеру, после тендера победитель отказывается подписывать контракт, хотя ранее это уже было оговорено, и он согласился со всеми условиями;

Так что банковская гарантия оправдывает себя в финансовом плане перед принципалом. Гарантия распространяется на различные случаи форс-мажора, которые принципал не в силах предотвратить. К примеру, после тендера победитель отказывается подписывать контракт, хотя ранее это уже было оговорено, и он согласился со всеми условиями;Принципал: оформление банковской гарантии

Процесс оформления банковской гарантии принципалом, имеет свои особенности, их обязательно стоит учитывать.

Плата принципала за банковскую гарантию

В 2015 году законом отменено обязательное возмездное предоставление банковской гарантии принципалу. Но гарант – это коммерческая организация, которая преследует цель извлечения прибыли из своей деятельности, поэтому существует крайне маленькая вероятность получить подобные услуги бесплатно. При оформлении сделки принципал является заявителем, и именно он понесет расходы, связанные с документационным оформлением. К этому добавится комиссионное вознаграждение банку за выдачу банковской гарантии.

При оформлении сделки принципал является заявителем, и именно он понесет расходы, связанные с документационным оформлением. К этому добавится комиссионное вознаграждение банку за выдачу банковской гарантии.

Часто документ выдается на условии предоставления обеспечения в виде залогового имущества или поручительства, залог товаров, которые находятся в обороте. Но проверенным клиентам с безупречной репутацией и кредитной историей, крепким финансовым положением, банк может выдать гарантию и без этого, на условиях преференций. Никакого обеспечения в таких случаях не потребуется, но за это с принципала может быть удержана дополнительная комиссия.

Правда ГК РФ порядок этих выплат и их величины никак не регламентируют. Потому эти вопросы освещаются в тексте соглашения, и в силах принципала договориться о наиболее выгодных для него условиях. Как правило, вознаграждение определяется в процентном соотношении, а расчет ведется от суммы гарантии.

И тут два варианта: либо устанавливается процент, либо годовая процентная ставка, а будет она зависеть от срока действия банковской гарантии. А порой устанавливается фиксированный платеж в твердой сумме.

А порой устанавливается фиксированный платеж в твердой сумме.

Обязанности принципала по банковской гарантии

Волеизъявление сторон должно быть исключительно добровольным, иначе договор не будет иметь юридической силы. В случае если принципал не выполнит взятых на себя обязательств в срок и надлежащим видом, он второй стороне по контракту будет обязан компенсировать заранее оговоренную сумму денег.

Вот поэтому заявитель по договору выступает должником, лишь получая отлагательство платежей. После того, как гарант удовлетворит требования бенефициара, к нему переходит регрессное право требования от принципала возмещения уплаченных бенефициару сумм.

Также договором банковской гарантии может быть предусмотрено начисление неустойки при неисполнении принципалом обязательства по возмещению совершенных гарантом платежей. Оговариваются сторонами и прочие нюансы, такие, как сроки и т.п. Часто для того, чтобы минимизировать банковские риски дополнительно оговаривается и обязанность принципала дать письменное согласие на списание со всех счетов без его согласия денежных средств.

В договоре согласия бывает прописано и то, что принципал будет поддерживать обороты по счетам в определенных объемах, чтобы обеспечивался источник погашения долга. Все это нужно для закрытия срочной и просроченной задолженностей.

Обязательства бенефициара и гаранта по гарантии

Но в банковской гарантии принципал является не единственным обязанным лицом. В частности, бенефициар несет перед ним ответственность в виде возмещения убытков, если предоставляет недостоверные документы или необоснованно требует уплаты денежной суммы. Любая из сторон будет полностью отвечать за виновные недобросовестные действия тогда, когда ими наносится вред другим участником правоотношений с целью собственного обогащения.

Также регулирует закон и действия гаранта по договору. В частности, в случае необоснованного приостановления платежа по банковской гарантии он отвечает не только перед бенефициаром, но и перед принципалом.

Последний должен быть незамедлительно поставлен в известность, если гарант получил от бенефициара требование, приостановил выплаты (озвучиваются сроки и причины) или прекращает действие банковской гарантии.

Источники:

http://bank-garantiya.ru/material/53-beneficiar-printsipal-storony-bankovskoy-garantii.html

https://www.audit-it.ru/terms/accounting/bankovskaya_garantiya.html

https://getbg.ru/5-stati/principal-i-bankovskaya-garantiya-vse-o-storone/

Формы и заявления для индивидуальных инвесторов

1 февраля 2016 г.

Вы можете управлять своим счетом основных фондов и обновлять его, используя приведенные ниже формы.

Отправьте заполненные формы своему финансовому специалисту или непосредственно в основные фонды.

Заполненные формы по почте по адресу:

Основные фонды

PO Box 219971

Канзас-Сити, MO 64121-9971

Для ночной доставки:

Принципальные фонды

430 W 7th ST, STE 219:

.971

Канзас-Сити, МО 64105-1407

| Форма Наименование | |

|---|---|

| 403 (B) (7) Счетная соглашение для использования с вашим существующим принципом 403 (B) (7).  . . | Загрузить |

| 403(b)(7) Запрос на распространение Запросить распространение со счета 403(b)(7). | Загрузить |

| Заявление об открытии счета Создайте непенсионный счет (индивидуальный, перевод в случае смерти, совместный, UTMA или траст/корпорация/партнерство/другое юридическое лицо). | Скачать |

| Автоматический выбор обмена Установите автоматический обмен долей между фондами на вашем счету. | Скачать |

| Автоматический инвестиционный план Установите автоматические инвестиции на счет основных средств с расчетного или сберегательного счета. | Скачать |

| Назначение бенефициара Добавьте или измените бенефициаров в своем пенсионном счете. | Скачать |

| Форма подтверждения бенефициарного владельца Назначьте бенефициарных владельцев и контролирующее лицо в счете юридического лица.  | Скачать |

| Смена дилера или инвестиционного представителя Обновите информацию о брокере/дилере и/или финансовом специалисте в своей учетной записи. | Скачать |

| Права на выписку чеков для фонда денежного рынка Установите права на выписку чеков в новый или существующий фонд денежного рынка на вашем непенсионном счете. | Загрузить |

| Форма выбора на основе стоимости Измените выбор на основе стоимости в существующей учетной записи, не соответствующей требованиям. | Загрузить |

| Форма разрешения на прямой депозит Установите план прямого депозита для автоматического перечисления всей или части вашей зарплаты, платежей социального обеспечения или государственных учреждений непосредственно на ваш счет основных фондов.  | Загрузить |

| Заявление на получение сберегательного счета для образования (ESA) Открытие сберегательного счета для образования Coverdell. | Загрузить |

| Депозитарное соглашение ESA (форма IRS 5305-EA) Просмотрите этот документ перед открытием сберегательного счета Coverdell Education и сохраните его копию для своих записей. | Скачать |

| Распространение сберегательного счета для образования (ESA) Запросить выплату со сберегательного счета Coverdell Education. | Загрузить |

| Запрос на перевод сберегательного счета для образования (ESA) Перевод сберегательного счета для образования (ESA) Coverdell из другого учреждения в основные фонды. | Загрузить |

| Электронный перевод средств Добавьте банковскую информацию в свою учетную запись, чтобы облегчить электронные покупки и погашения.  | Загрузите |

| IRA 72(t) Distribution Установите 72(t) распределения из вашей традиционной IRA, Roth IRA, SIMPLE IRA или SEP IRA. | Скачать |

| Приложение IRA Создайте традиционную учетную запись IRA или учетную запись Roth. | Загрузить |

| Распределение IRA Запросите необязательную рассылку из своей учетной записи Традиционный IRA, Roth IRA, SIMPLE IRA или SEP IRA. | Загрузить |

| Документ плана IRA, соглашение об хранении и заявление о раскрытии информации о счете Ознакомьтесь с этим документом перед созданием традиционной IRA, Roth IRA или SEP IRA и сохраните его для своих записей. | Скачать |

| Заявление о переносе IRA Если вы хотите перевести средства из квалифицированного плана или IRA (включая те, которые причитаются вам) в IRA основных средств, используйте эту форму. | Скачать |

| Запрос на перевод/прямой перенос IRA Для передачи/переноса традиционного IRA, Roth IRA или переноса IRA из другого учреждения в основные фонды. | Загрузить |

| Изменение официального имени Запросить изменение официального имени для вашей учетной записи. | Скачать |

| Перевод без IRA Перевод непенсионного депозитного сертификата (CD), паевого фонда или других инвестиций в основные фонды. | Загрузить |

| Неквалифицированный запрос на погашение Запросить единовременное распространение со своей непенсионной учетной записи. | Загрузить |

| Доверенность Аффидевит Ежегодно оформляйте доверенность или повторно заверяйте существующую доверенность.  | Загрузить |

| Заявление на открытие основного диверсифицированного счета фонда реальных активов Открыть непенсионный счет (индивидуальный, перевод в случае смерти, совместный, UTMA или траст/корпорация/партнерство/другое юридическое лицо) в основном диверсифицированном выбранном счете Фонд реальных активов. | Загрузить |

| Основной план Funds Employer — назначение основного и дополнительного администратора Добавьте или обновите список основных/дополнительных администраторов в плане спонсорского центра обслуживания. | Загрузить |

| Заявление на получение квалифицированного плана Создайте пенсионный план, спонсируемый работодателем только для инвестиций, например план 401(k), план распределения прибыли или пенсионный план на покупку денег (для использования попечителями плана). | Загрузить |

| Регистрация в соответствующем плане Зарегистрируйтесь только в инвестиционном плане вашего работодателя, таком как 401(k), участие в прибыли или пенсионный план с покупкой денег (для использования участниками плана).  | Загрузить |

| Изменение регистрации Измените регистрацию своей постоянной учетной записи или перенесите акции со своей учетной записи на другую учетную запись с другой регистрацией. | Загрузить |

| Запрос требуемого минимального распределения (RMD) Запросить требуемое минимальное распределение со своей учетной записи Традиционный IRA, SIMPLE IRA, SEP IRA или 403(b)(7). | Скачать |

| Получатель пенсионного плана Откройте получателя IRA или получайте выплаты от существующего получателя IRA. | Скачать |

| Права на накопление (ROA)/Заявление о намерениях (SOI) Сообщите нам об учетных записях, которые можно связать в соответствии с Правами на накопление (ROA), или создайте Заявление о намерениях (SOI). | Загрузить |

| Приложение для конвертации Roth IRA Преобразуйте свою традиционную IRA в Roth IRA.  | Скачать |

| Соглашение об усыновлении SEP IRA Создание плана SEP IRA (для использования работодателями). | Скачать |

| Приложение SEP IRA Создайте учетную запись SEP IRA (для использования участниками плана). | Скачать |

| SEP IRA Взнос работодателя Внесите первоначальные взносы работодателя для участников SEP IRA (для использования работодателями). | Скачать |

| SEP IRA Запрос на перевод/прямой перенос Перевод SEP IRA (или перенос квалифицированного плана) из другого учреждения в SEP IRA с основными средствами. | Скачать |

| Соглашение об усыновлении SIMPLE IRA (Форма IRS 5304-SIMPLE) Разработайте план SIMPLE IRA (для использования работодателями).  | Скачать |

| Приложение SIMPLE IRA Создайте учетную запись SIMPLE IRA (для использования участниками плана). | Загрузить |

| Соглашение об опекунстве SIMPLE IRA (форма IRS 5305-SA) Заключить соглашение о плане SIMPLE IRA между работодателем и работником. | Загрузить |

| Соглашение об отсрочке выплаты заработной платы SIMPLE IRA Установите или измените отчисления на отсрочку выплаты заработной платы на свой счет SIMPLE IRA. | Загрузить |

| Взнос отсрочки выплаты заработной платы SIMPLE IRA Внесите первоначальные взносы работодателя для участников плана SIMPLE IRA (для использования работодателями). | Скачать |

| SIMPLE IRA Запрос на перевод Перевести SIMPLE IRA из другого учреждения в основные фонды.  | Загрузить |

| План систематического снятия средств (SWP) Запрос Установите систематическое снятие средств со своего непенсионного счета основных фондов на текущий или сберегательный счет. | Загрузить |

| Форма авторизации третьей стороны (разрешение на раскрытие записей или информации) Форма для авторизации лица, которое должно быть указано в качестве авторизованного абонента на счете Principal Funds, Inc. | Скачать |

| Аффидевит о передаче при смерти Используйте эту форму, чтобы передать право собственности на существующую учетную запись, зарегистрированную как передача в случае смерти. | Загрузить |

| Форма регистрации передачи при смерти Установите регистрацию передачи при смерти (TOD) в новой или существующей учетной записи.  | Загрузить |

| Форма уполномоченного трейдера траста или бизнеса Предоставить онлайн-авторизацию учетной записи на трастовой или корпоративной учетной записи. | Загрузить |

| Сертификация доверенных лиц и возмещение убытков Используйте эту форму для сертификации доверенных лиц на доверительном счете. | Скачать |

Закон о единообразной основной сумме и доходах

MSK Клиент Alert

2000

Уполномоченные Уполномоченные по форме одобрили пересмотренный единый принцип и доходы в лете 1

.97, и в настоящее время закон находится на разных стадиях процесса принятия в разных штатах. В настоящее время он принят в Арканзасе, Калифорнии, Коннектикуте, Айове, Северной Дакоте, Оклахоме, Вирджинии и Западной Вирджинии. принятие нового Единого закона особенно важно для управления трастами, осуществляющими распределение на основе дохода, в том числе юнитрастами с чистым доходом. Во многих штатах, в которых был принят Закон, новые правила применяются к уже существующим трастам.

Во многих штатах, в которых был принят Закон, новые правила применяются к уже существующим трастам.

Фонды чистого дохода

Фонд благотворительного остатка с ограничением чистого дохода исторически был одним из самых популярных инструментов, используемых планировщиками благотворительных подарков, если не самым популярным. Хотя эта популярность в определенной степени уступила место после выпуска Налоговым управлением в декабре 1998 года окончательных правил в соответствии с разделом 664 Налогового кодекса «перевернутым» унитрестом — трастом, который начинает свою жизнь как нетто- Единый траст доходов, а позднее сбрасывает ограничение дохода и становится стандартным унитрастом — важно помнить, что даже флип-унитраст имеет ограничение чистого дохода по крайней мере на часть срока их действия. Есть все основания полагать, что остаточные благотворительные фонды с ограничениями по чистому доходу будут по-прежнему широко использоваться плановиками, поскольку ограничение по чистому доходу — будь то в перевернутом унитресте или в унитресте, который сохранит свое ограничение на чистый доход в течение весь его срок — обычно служит важной цели планирования. Без этого доверительный управляющий унитраста, финансируемого неликвидным активом, сталкивается с необходимостью продать актив или иным образом получить ликвидность в траст для осуществления необходимых распределений. Ограничение позволяет ограничить распределение до меньшего из фиксированного процента от стоимости активов траста, определяемого ежегодно (сумма унитраста), или чистого дохода траста. Если у траста нет дохода, доверительный управляющий не будет вынужден предпринимать действия, которые могут нанести ущерб бенефициару траста, чтобы произвести запланированное распределение суммы унитраста.2

Без этого доверительный управляющий унитраста, финансируемого неликвидным активом, сталкивается с необходимостью продать актив или иным образом получить ликвидность в траст для осуществления необходимых распределений. Ограничение позволяет ограничить распределение до меньшего из фиксированного процента от стоимости активов траста, определяемого ежегодно (сумма унитраста), или чистого дохода траста. Если у траста нет дохода, доверительный управляющий не будет вынужден предпринимать действия, которые могут нанести ущерб бенефициару траста, чтобы произвести запланированное распределение суммы унитраста.2

Крайне важно, чтобы доверительный управляющий, а также те, кто планирует и разрабатывает эти трасты, понимали, каков чистый доход траста для этой цели. Доход для этой цели не является налогооблагаемым доходом, используемым в других разделах Налогового кодекса для расчета дохода, подлежащего налогообложению, а также не является доходом от бухгалтерского учета, определяемым в соответствии с общепринятыми принципами бухгалтерского учета и используемым предприятиями для определения своего финансового состояния в едином формате. . Вместо этого раздел 643(b) Кодекса предусматривает, что доход для этой цели определяется в соответствии с условиями регулирующего документа (в данном случае соглашением или декларацией об учреждении траста) и применимым местным законодательством. В большинстве штатов источником этого «местного закона» является основной закон и закон о доходах, действующий в этом штате.

. Вместо этого раздел 643(b) Кодекса предусматривает, что доход для этой цели определяется в соответствии с условиями регулирующего документа (в данном случае соглашением или декларацией об учреждении траста) и применимым местным законодательством. В большинстве штатов источником этого «местного закона» является основной закон и закон о доходах, действующий в этом штате.

Единый закон о основной сумме и доходах

В общих чертах, закон об основной сумме и доходах представляет собой набор правил бухгалтерского учета, которые должны использоваться доверительными управляющими и другими фидуциариями, такими как распорядители имущества, при распределении доходов и расходов по недвижимости или доверие между счетами основного долга и доходов предприятия. Этот учет определяет сумму, подлежащую распределению бенефициару дохода, когда право этого бенефициара на получение распределения основано на доходе от имущества или траста. Распределение квитанции на счет дохода увеличит сумму, подлежащую распределению получателю дохода, но если она будет распределена на основной счет, этого не произойдет. И наоборот, отнесение статьи расходов к счету доходов сократит выплаты получателю дохода, а отнесение этой статьи к счету основного долга — нет.3

И наоборот, отнесение статьи расходов к счету доходов сократит выплаты получателю дохода, а отнесение этой статьи к счету основного долга — нет.3

Основные законы и законы о доходах большинства штатов характеризуют эти правила как правила по умолчанию, которые будут применяться до тех пор, пока они не будут отменены в регулирующем документе. Эта функция дает составителю уникальную возможность прописывать правила в завещании или доверительном управлении для определения доверительного бухгалтерского дохода способом, наиболее подходящим для этой организации и требований ее бенефициаров.4

ряд единообразных законов, предложенных Комиссией по единообразному законодательству с целью сделать законы различных штатов более последовательными. Два предыдущих варианта Единого закона о основной сумме и доходах были предложены Комиссией в 1919 г.31 и 1962 г., которые были приняты в сорок одном штате. Версия 1997 г. обновляет и существенно пересматривает Закон 1962 г.

Право перераспределения доверительного управляющего

Наиболее важным изменением, внесенным новым Законом, является право, предоставленное доверительным собственникам «. .. корректировать между основной суммой и доходом в той степени, в которой доверительный управляющий считает это необходимым, если доверительный управляющий инвестирует и управляет трастовыми активами как благоразумный инвестор…» 5 Цель этого положения состоит в том, чтобы разрешить доверительным управляющим инвестировать с целью получения общего дохода, часть которого может быть получена за счет прироста капитала активов траста, а не за счет традиционных статей дохода, таких как проценты и дивиденды. Это положение является существенным отходом от 1962 Единообразного закона, поскольку впервые доверенному лицу разрешено распределять основную сумму доверительного управления получателю дохода (или перераспределять часть дохода от доверительного управления в пользу основного лица), даже если в трастовом документе не существует положения, позволяющего доверенному лицу сделать это. На практике это означает, что доверительный управляющий может распределить на доход юнитраста с чистым доходом весь или часть реализованного прироста капитала, даже если прирост капитала распределяется на основной капитал в соответствии с обычными правилами, если доверительный управляющий определяет, что распределение необходимо, чтобы сбалансировать интересы бенефициаров в траст.

.. корректировать между основной суммой и доходом в той степени, в которой доверительный управляющий считает это необходимым, если доверительный управляющий инвестирует и управляет трастовыми активами как благоразумный инвестор…» 5 Цель этого положения состоит в том, чтобы разрешить доверительным управляющим инвестировать с целью получения общего дохода, часть которого может быть получена за счет прироста капитала активов траста, а не за счет традиционных статей дохода, таких как проценты и дивиденды. Это положение является существенным отходом от 1962 Единообразного закона, поскольку впервые доверенному лицу разрешено распределять основную сумму доверительного управления получателю дохода (или перераспределять часть дохода от доверительного управления в пользу основного лица), даже если в трастовом документе не существует положения, позволяющего доверенному лицу сделать это. На практике это означает, что доверительный управляющий может распределить на доход юнитраста с чистым доходом весь или часть реализованного прироста капитала, даже если прирост капитала распределяется на основной капитал в соответствии с обычными правилами, если доверительный управляющий определяет, что распределение необходимо, чтобы сбалансировать интересы бенефициаров в траст.

Это положение Закона выросло из Закона о единообразном управлении институциональными фондами, который в 1972 г. впервые ввел концепцию инвестирования для получения совокупного дохода, а не просто для получения текущего дохода, в случае Закон 1995 года, который применяет современную портфельную теорию к частным фондам. Взятое вместе, это развитие единообразного законодательства признает важность для всех бенефициаров — доходов и остатка — доверительного собственника, инвестирующего для получения общей прибыли, и в то же время традиционные концепции «основной суммы» и «дохода» могут не учитывать общую сумму. вернуть инвестиции таким образом, чтобы это было справедливо для всех бенефициаров.

Однако возможности перераспределения не безграничны. Закон требует, чтобы три условия были выполнены, прежде чем доверительный управляющий сможет воспользоваться полномочиями по корректировке. Первое условие заключается в том, что доверительный управляющий должен инвестировать и управлять трастовыми активами как благоразумный инвестор. Это требование будет выполнено, если траст регулируется законодательством штата, в котором был принят Единый закон о благоразумном инвесторе, правило о благоразумном инвесторе было принято судами или условия траста требуют этого.

Это требование будет выполнено, если траст регулируется законодательством штата, в котором был принят Единый закон о благоразумном инвесторе, правило о благоразумном инвесторе было принято судами или условия траста требуют этого.

Второе условие состоит в том, что трастовый документ по своим условиям основывает распределения на «доходе». Этому требованию удовлетворяют не только трасты, требующие распределения всего дохода, но также и трасты, которые позволяют доверительному управляющему по своему усмотрению распределять часть или весь доход, добавляя к основной сумме любой нераспределенный доход. Этому условию также удовлетворяет остаточный благотворительный фонд с ограничением чистого дохода, поскольку распределение ограничивается наименьшим из доходов фонда или суммы фонда.

Третье условие, которое должно быть выполнено для того, чтобы доверительный управляющий мог осуществлять полномочия по перераспределению, подчеркивает важность баланса интересов всех бенефициаров траста. Доверительный управляющий должен сначала определить из трастового документа, намеревался ли доверитель отдавать предпочтение доходу или оставшемуся бенефициару при инвестировании и управлении трастовыми активами. В той мере, в какой документ не требует или не допускает пристрастности в пользу какого-либо класса бенефициаров, доверительный управляющий должен беспристрастно управлять трастом, основываясь на том, что справедливо по отношению ко всем бенефициарам.6 В случае благотворительного остаточного траста, который обычно не требовать или разрешать доверительному управляющему быть пристрастным в пользу либо доходов, либо оставшихся бенефициаров траста, доверительный управляющий должен определить, что необходимая беспристрастность не может быть достигнута путем применения «по умолчанию» основных характеристик и характеристик дохода без осуществления полномочий по перераспределению доходов и выплаты между основной суммой и доходом.

Доверительный управляющий должен сначала определить из трастового документа, намеревался ли доверитель отдавать предпочтение доходу или оставшемуся бенефициару при инвестировании и управлении трастовыми активами. В той мере, в какой документ не требует или не допускает пристрастности в пользу какого-либо класса бенефициаров, доверительный управляющий должен беспристрастно управлять трастом, основываясь на том, что справедливо по отношению ко всем бенефициарам.6 В случае благотворительного остаточного траста, который обычно не требовать или разрешать доверительному управляющему быть пристрастным в пользу либо доходов, либо оставшихся бенефициаров траста, доверительный управляющий должен определить, что необходимая беспристрастность не может быть достигнута путем применения «по умолчанию» основных характеристик и характеристик дохода без осуществления полномочий по перераспределению доходов и выплаты между основной суммой и доходом.

В Законе перечислены ситуации, в которых доверительному управляющему запрещается или ограничивается осуществление полномочий. Существенное ограничение, которое в некоторых ситуациях может стать ловушкой для неосторожных, запрещает доверительному управляющему осуществлять полномочия по перераспределению, если доверительный управляющий является бенефициаром траста. Это ограничение предотвратит перераспределение не только в тех случаях, когда доверительный управляющий является доверителем и получателем дохода от траста (а таких трастов существуют тысячи), но и в тех случаях, когда доверительным управляющим является благотворительная организация, которая является оставшимся бенефициаром траста. Другими словами, если право перераспределения специально не прописано в доверительном управлении, что редко встречается в существующих CRT, Закон уполномочивает только независимых доверительных управляющих осуществлять это право. Для достижения преимуществ и гибкости, обеспечиваемых правом перераспределения, может потребоваться назначить специального доверительного управляющего для осуществления полномочий или изменить положения документа о доверительном управлении, касающиеся удаления и замены доверительных управляющих.

Существенное ограничение, которое в некоторых ситуациях может стать ловушкой для неосторожных, запрещает доверительному управляющему осуществлять полномочия по перераспределению, если доверительный управляющий является бенефициаром траста. Это ограничение предотвратит перераспределение не только в тех случаях, когда доверительный управляющий является доверителем и получателем дохода от траста (а таких трастов существуют тысячи), но и в тех случаях, когда доверительным управляющим является благотворительная организация, которая является оставшимся бенефициаром траста. Другими словами, если право перераспределения специально не прописано в доверительном управлении, что редко встречается в существующих CRT, Закон уполномочивает только независимых доверительных управляющих осуществлять это право. Для достижения преимуществ и гибкости, обеспечиваемых правом перераспределения, может потребоваться назначить специального доверительного управляющего для осуществления полномочий или изменить положения документа о доверительном управлении, касающиеся удаления и замены доверительных управляющих. Разработчики новых унитрастов с чистым доходом могут избежать этой проблемы, вписав полномочия по перераспределению в положения о бухгалтерском учете трастового инструмента и четко указав, что полномочия могут осуществляться доверительным управляющим, даже если доверительный управляющий также является бенефициаром траста. 7