Содержание

Что такое безотзывная банковская гарантия в 2022 году

Багирова Диана

2262

Распечатать

Поделиться

Размер шрифта:

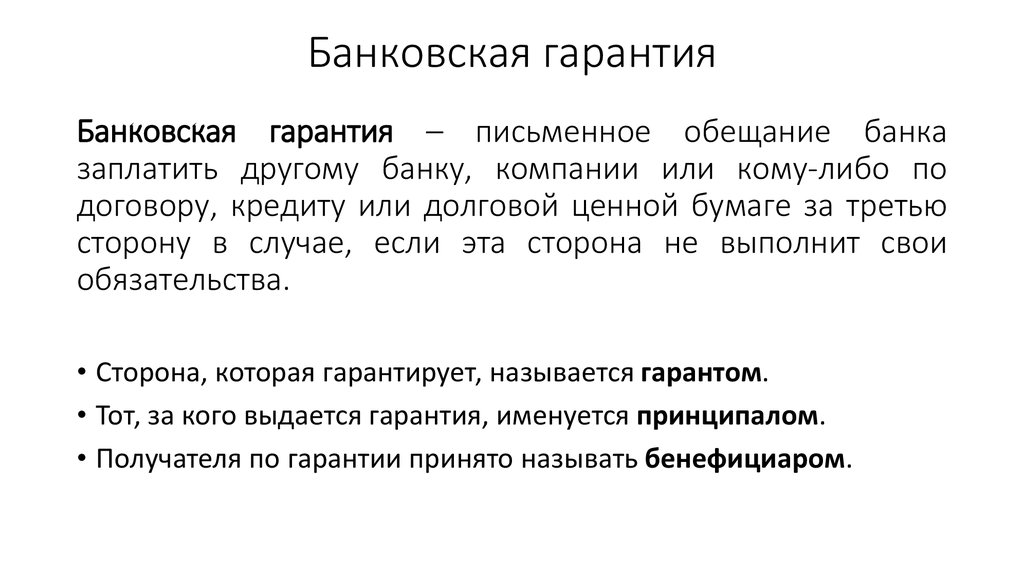

Что такое безотзывная банковская гарантия — это форма поручительства, при которой банк не может его отозвать, отменить или изменить и погасит задолженность перед заказчиком в случае неисполнения или ненадлежащего исполнения обязательств контрагентом.

Содержание

Что это такое

Это один из видов обеспечения заявки на участие в конкурсе или аукционе, который предоставляется участником госзакупки. В ст. 45 44-ФЗ указано это обязательное условие для поручительства. Такая форма снижает риски неисполнения обязательств и подтверждает добросовестность исполнителя.

Какие есть виды

Всего существует 4 вида БГ:

- обеспечение заявки на участие;

- гарант исполнения обязательств по госконтракту;

- возврат внесенного аванса;

- обеспечение исполнения гарантий.

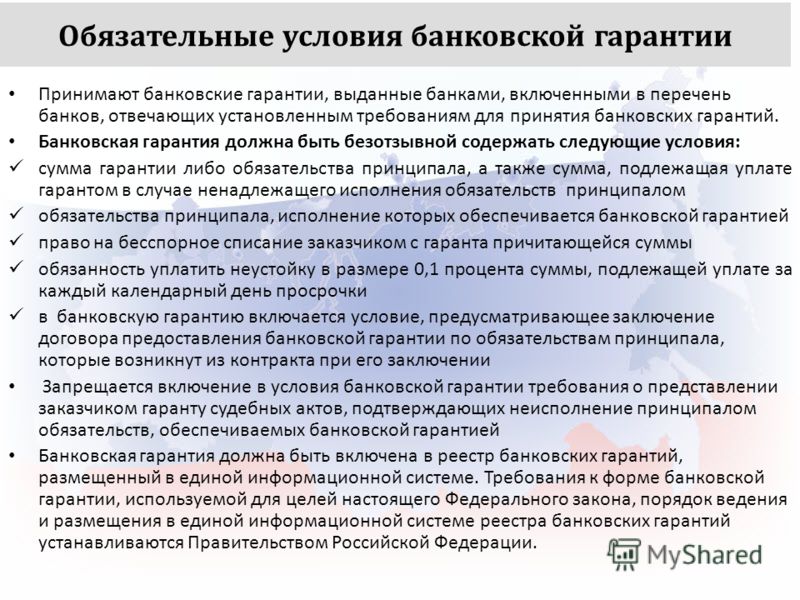

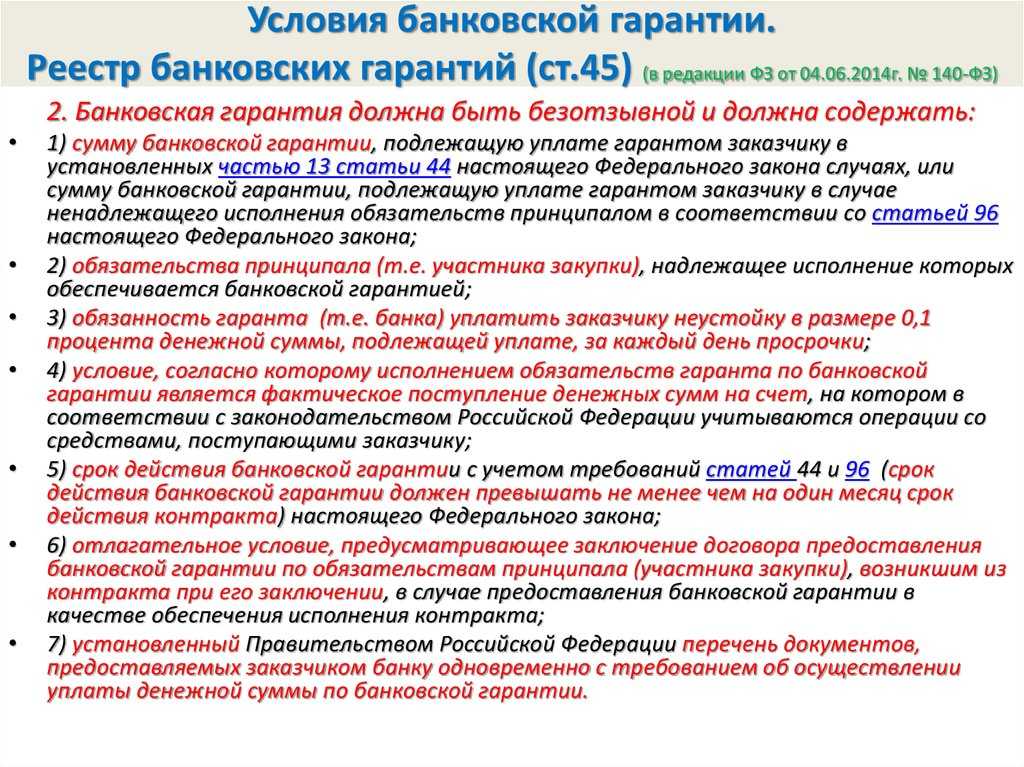

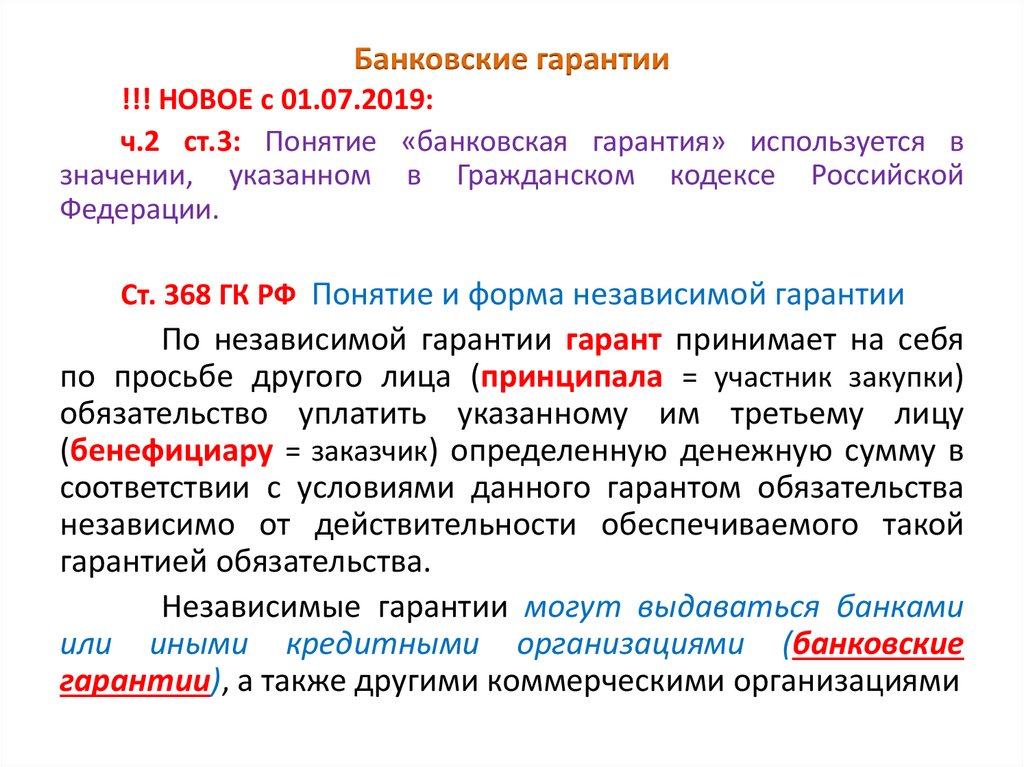

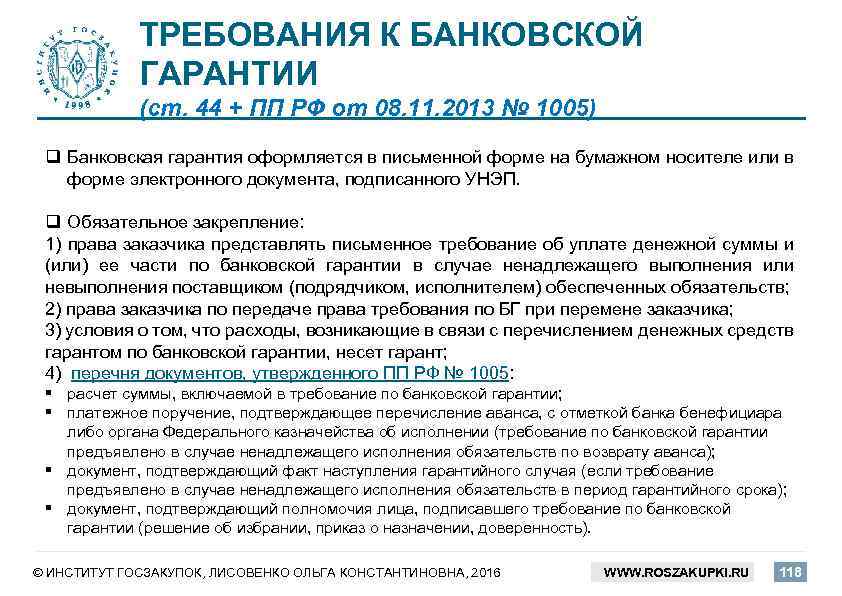

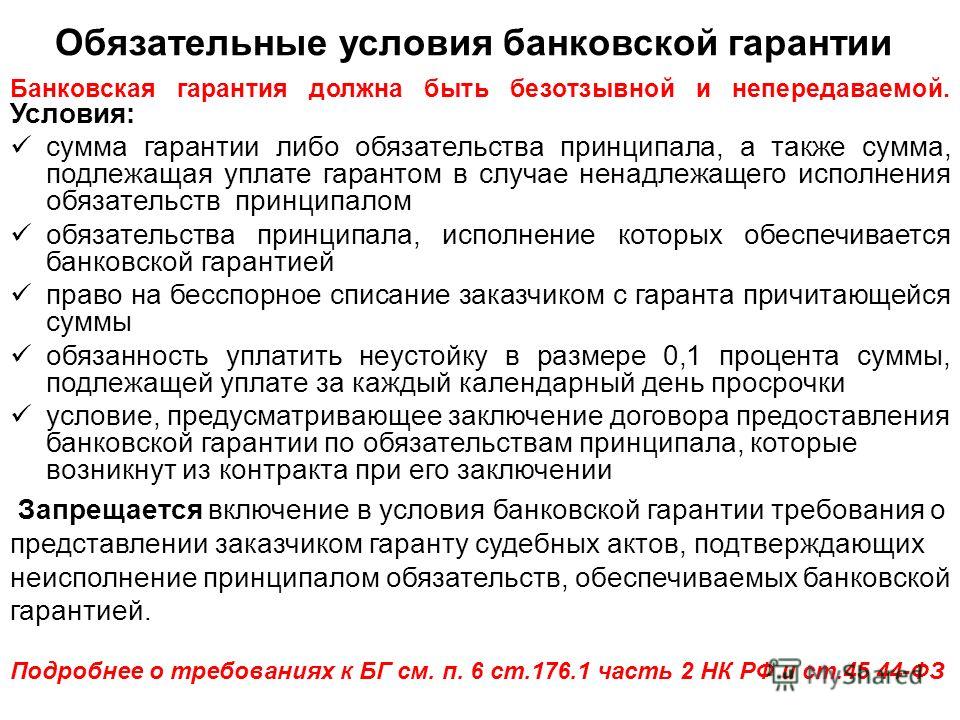

По форме они делятся на отзывные и безотзывные. Первую допускается в любой момент изменить или отменить. Вторая же предполагает, что банк не сделает этого и исполнит обязательства перед заказчиком в любом случае. По ст. 45 закона №44, банковская гарантия должна быть безотзывной и должна содержать точную сумму, подлежащую уплате. Такая БГ является безусловной.

В общем понимании безусловная банковская гарантия — это та, при которой заказчику не придется предоставлять доказательства просрочки или долга, чтобы получить возмещение. Достаточно лишь выдвинуть требование, и финансовая организация его исполнит.

Скачать готовую форму безотзывной банковской гарантии из КонсультантПлюс

Существует миф о том, что по общему правилу банковская гарантия является отзывной, но требования закона №44-ФЗ к БГ это опровергают.

Ее особенности и преимущества

Главное преимущество состоит в том, что финансовая организация существенно рискует и тщательно проверяет потенциального исполнителя по большому количеству критериев. Гарантировать безусловное исполнение обещаний банк станет только при условии стопроцентной уверенности в контрагенте. Вероятность ошибки исключена. Если он выдал безусловную и безотзывную банковскую гарантию исполнения на период гарантийного срока, то риски заказчика полностью застрахованы в течение всего указанного периода.

Гарантировать безусловное исполнение обещаний банк станет только при условии стопроцентной уверенности в контрагенте. Вероятность ошибки исключена. Если он выдал безусловную и безотзывную банковскую гарантию исполнения на период гарантийного срока, то риски заказчика полностью застрахованы в течение всего указанного периода.

БГ выгодна с трех сторон. Поскольку кредитор предоставляет ее под процент, то получает с этого материальную выгоду. Заказчик понимает, что имеет дело с надежным исполнителем, полностью лишен рисков и это не изменится в течение оговоренного периода, так как БГ является безотзывной и безусловной. А исполнитель, в свою очередь, использует деньги под госконтракт без залоговых обременений.

Получить банковскую гарантию для госзакупок и не только поможет инструкция от КонсультантПлюс. Используйте ее бесплатно.

Для чтения получите доступ в КонсультантПлюс (бесплатно на 2 дня)

Кто ее выдает

Выдают БГ кредитные учреждения, которые соответствуют критериям. Такие организации попадают в специальный список Минфина, который постоянно изменяется. Вот список банков для получения БГ по 44-ФЗ. Всего на 07.10.20 в списке 187 организаций.

Такие организации попадают в специальный список Минфина, который постоянно изменяется. Вот список банков для получения БГ по 44-ФЗ. Всего на 07.10.20 в списке 187 организаций.

Что не включают в БГ

Учитывая, что гарантия является безотзывной по 44-ФЗ и безусловной, в нее не допускается включать такие условия:

- возможность отзыва документа по обоюдному согласию или в одностороннем порядке;

- требование предоставления доказательств просрочек и невыполнения обязательств исполнителем.

Другие материалы раздела Все о 44-ФЗ

‘;}

Распечатать

Поделиться

Багирова Диана

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

Подписаться

банки, условия, правила и требования

Если вы хотя бы раз интересовались условиями получения тендера, то наверняка сталкивались с таким понятием, как банковская гарантия. Сегодня этот тип финансовых продуктов весьма востребован. Банковская гарантия — это своеобразная страховка для заказчика, и нередко ее отсутствие делает участие в тендере невозможным. Разберемся, что представляют собой такие гарантии, какими они бывают, а также рассмотрим условия выдачи банковской гарантии.

Сегодня этот тип финансовых продуктов весьма востребован. Банковская гарантия — это своеобразная страховка для заказчика, и нередко ее отсутствие делает участие в тендере невозможным. Разберемся, что представляют собой такие гарантии, какими они бывают, а также рассмотрим условия выдачи банковской гарантии.

При проведении тендера компании-заказчику требуется полная уверенность в том, что исполнитель, выигравший конкурс, действительно выполнит взятые на себя обязательства точно в срок и в полном объеме. Ведь если исполнитель победит, но по каким-то причинам откажется предоставлять услуги, заказчик потеряет время и понесет убытки. Ситуация становится еще серьезнее, если исполнитель начал выполнение оговоренных работ и получил аванс. Что будет, если он не сможет закончить работу и вернуть авансовый платеж?

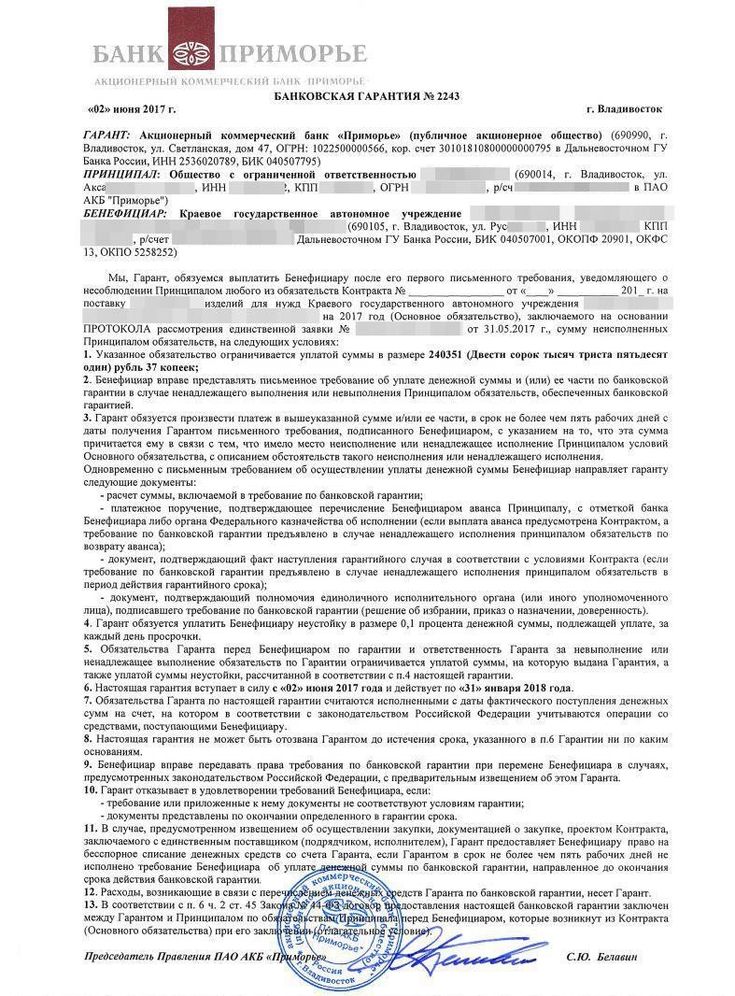

Одним из способов защиты интересов заказчика является такой инструмент, как банковская гарантия. Банковской гарантией называют обязательство банка выплатить заказчику неустойку в случае, если исполнитель не сможет выполнить работы согласно договору. Банковская гарантия — это, в сущности, одна из разновидностей кредита. Банк всесторонне проверяет исполнителя и ручается перед заказчиком в его надежности.

Банковская гарантия — это, в сущности, одна из разновидностей кредита. Банк всесторонне проверяет исполнителя и ручается перед заказчиком в его надежности.

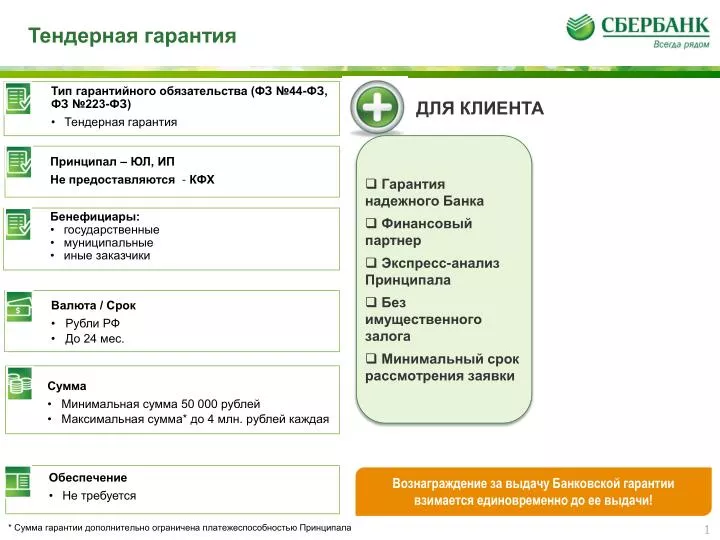

Наравне с другими вариантами финансового обеспечения предоставление банковской гарантии применяется для участия в государственных аукционах, конкурсах и торгах.

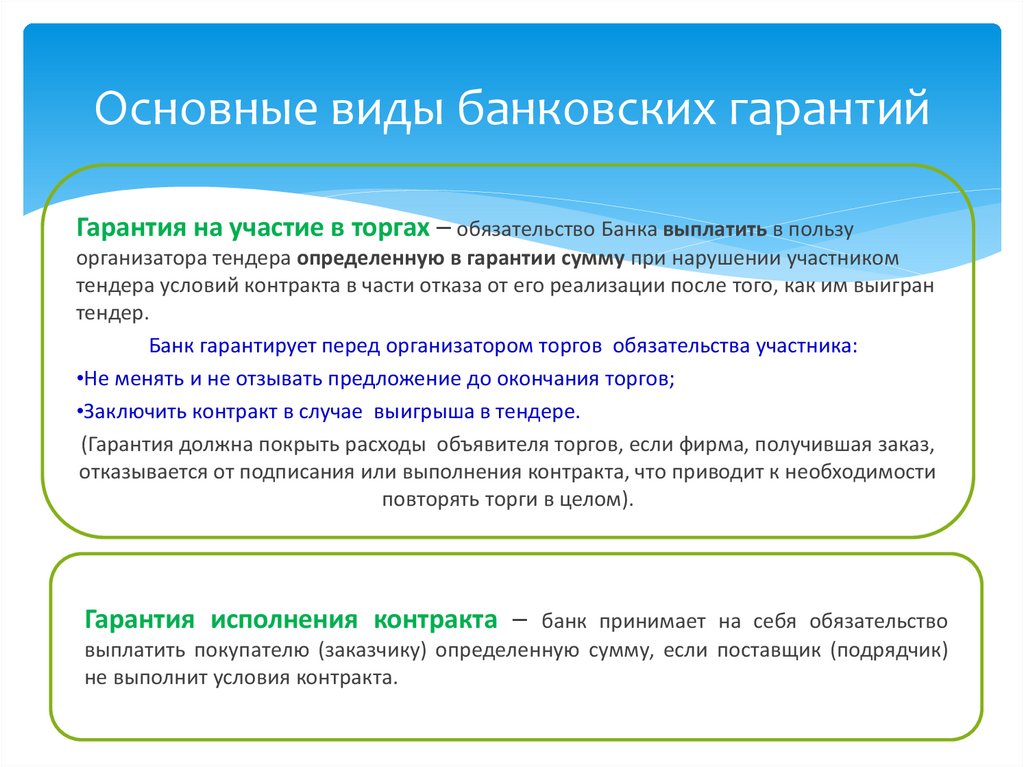

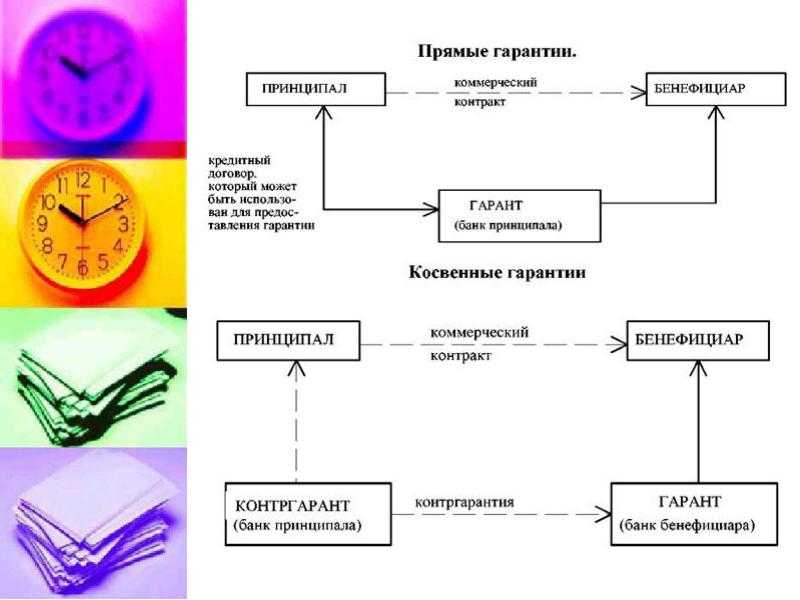

Различают три разновидности банковской гарантии:

- банковская гарантия для обеспечения заявки на участие. Обычно размер такой гарантии составляет от 0,5 % до 5% от суммы контракта. Она необходима для того чтобы компания получила право участвовать в тендере. Это требование, с одной стороны, защищает финансовые интересы заказчика, а с другой — еще на этапе конкурса отсеивает несерьезные компании, которые не хотят или не могут получить такой кредит. Эта гарантия подразумевает, что в случае выигрыша заказчик не откажется от подписания договора;

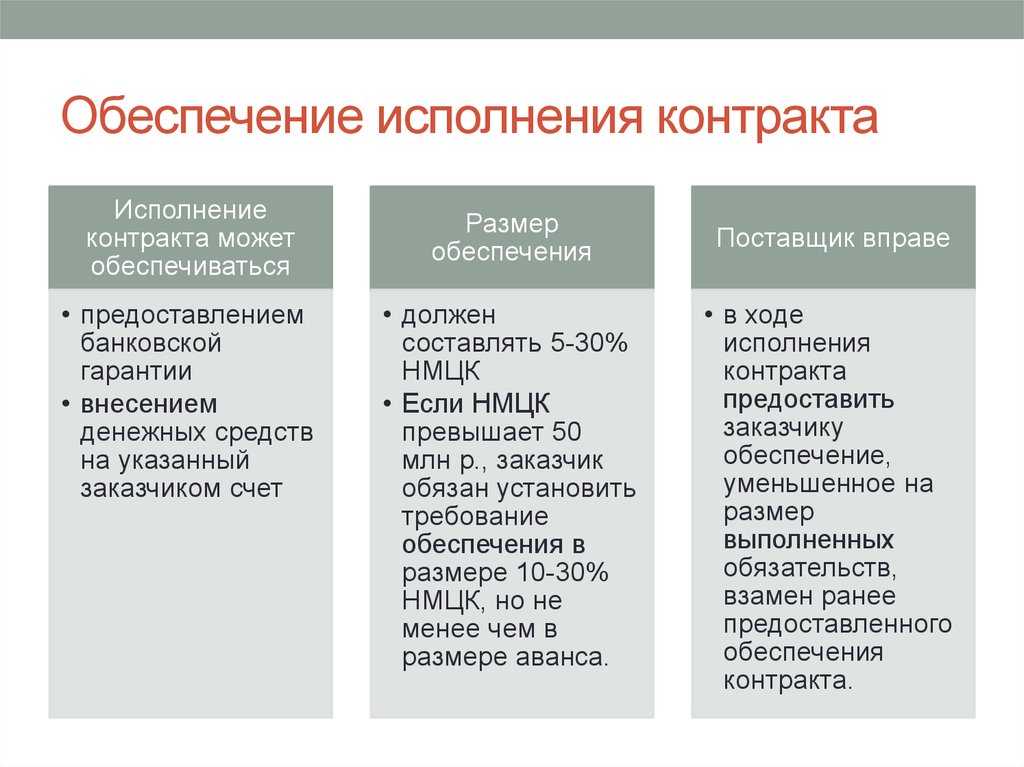

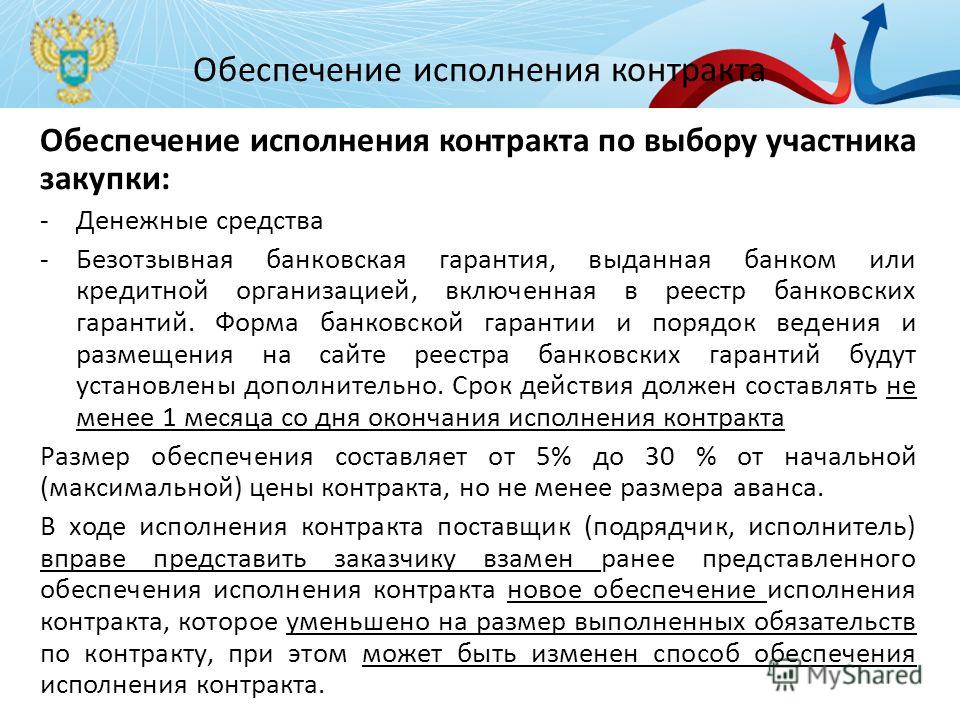

- банковская гарантия на обеспечение исполнения контракта. Ее предоставляет заказчику компания, победившая в конкурсе. Размер гарантии на обеспечение контракта может доходить до 30% от общей суммы сделки. Этот тип гарантии подразумевает, что в случае нарушений условия исполнения контракта банк покроет неустойку;

- банковская гарантия для обеспечения возврата авансового платежа. Если исполнитель получил от заказчика аванс, он должен предоставить гарантию того, что эти средства будут использованы надлежащим образом. В противном случае банк обязуется вернуть средства заказчику. Гарантия на обеспечение возврата аванса должна быть не меньше, чем размер аванса.

Ее предоставляет заказчику компания, победившая в конкурсе. Размер гарантии на обеспечение контракта может доходить до 30% от общей суммы сделки. Этот тип гарантии подразумевает, что в случае нарушений условия исполнения контракта банк покроет неустойку;

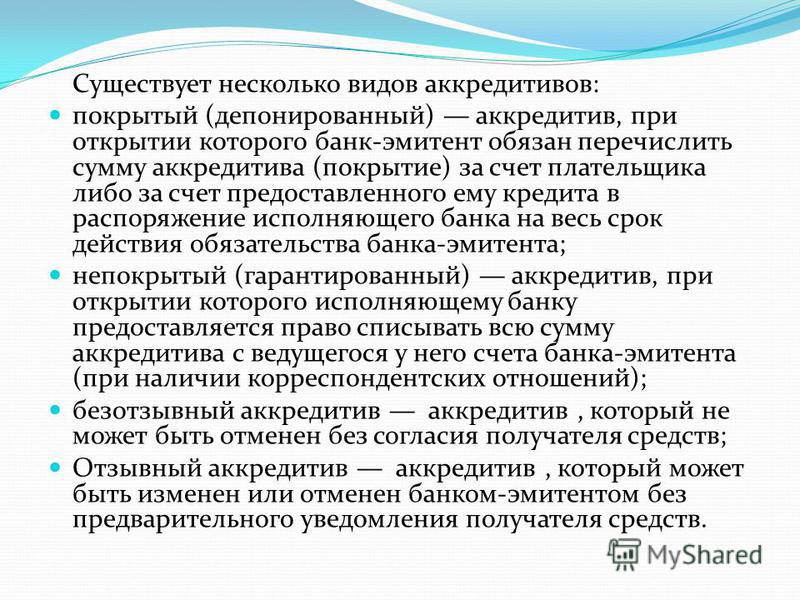

Ее предоставляет заказчику компания, победившая в конкурсе. Размер гарантии на обеспечение контракта может доходить до 30% от общей суммы сделки. Этот тип гарантии подразумевает, что в случае нарушений условия исполнения контракта банк покроет неустойку;Кроме того, банковские гарантии подразделяются на условные и безусловные, а также отзывные и безотзывные. Условные гарантии предполагают выплату лишь после предоставления определенных документов (счетов, актов, накладных), а безусловные выплачиваются банком без выполнения дополнительных условий. Отзывные гарантии могут быть в любой момент изменены или вообще отозваны банком по поручению исполнителя, в то время как безотзывные не могут быть изменены без согласия заказчика. Для участия в тендере или аукционе необходимо предоставить условную безотзывную гарантию.

Для участия в тендере или аукционе необходимо предоставить условную безотзывную гарантию.

Кто вправе выдавать документ

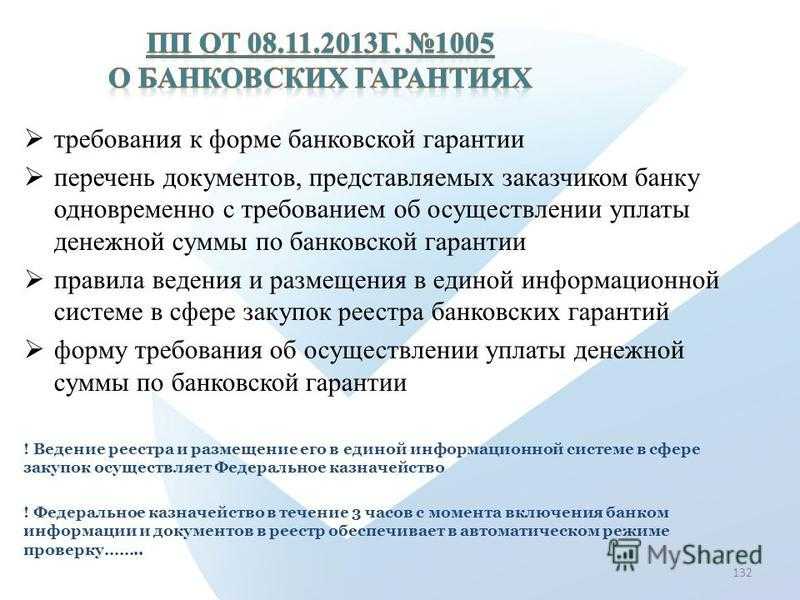

Сам термин «банковская гарантия» подразумевает, что такую гарантию выдает банк. Однако далеко не каждый банк имеет право предоставлять этот документ. Процесс выдачи банковских гарантий регулируется законом (№44-ФЗ и №223-ФЗ) и строго контролируется Центробанком и Министерством финансов. Для того чтобы стать гарантом, банку требуется специальное разрешение. Все банки, имеющие такое право, вносятся в особый реестр. Посмотреть список аккредитованных банков можно на сайте Министерства Финансов РФ.

Впрочем, получить разрешение от государства — и выдавать гарантии — могут не только банки, но и страховые компании и кредитные организации. Однако только банковская гарантия, выданная банком из реестра Минфина, может быть предоставлена в качестве обеспечения для участия в госконкурсе.

Условия выдачи банковской гарантии

Условия выдачи банковской гарантии подразумевают, что подать заявку на ее выдачу может как юридическое лицо, так и ИП. Список требований у каждого банка свой, однако, стандартный пакет документов, который нужно собрать для подачи заявления, выглядит так:

Список требований у каждого банка свой, однако, стандартный пакет документов, который нужно собрать для подачи заявления, выглядит так:

- собственно заявление на получение банковской гарантии;

- копии ИНН и выписка из ЕРГЮЛ максимум 30-дневной давности;

- копия протокола учредительного собрания и свидетельства о госрегистрации компании, заверенные нотариусом;

- список участников компании с копиями их паспортов;

- копии лицензий, деклараций и сертификатов;

- договора аренды или права собственности на помещения, которые занимает компания;

- копии документов, подтверждающие полномочия директора и главного бухгалтера и копии их паспортов;

- копия проекта будущей сделки и/или ссылка на тендер, для которого получается гарантия;

- бухгалтерская документация за последний год и финансовая отчетность за последние шесть месяцев;

- справка об отсутствии долгов;

- аудиторское заключение и отчет о последней проводившейся проверке.

ИП для получения банковской гарантии потребуется предоставить, помимо заявления, копию паспорта, справку о доходах за последние полгода, копию трудовой книжки, ИНН и СНИЛС, а также документы на право владения имуществом, которое может стать залогом (например, автомобиль), если предприниматель хочет получить банковскую гарантию под обеспечение. Это лишь примерный список, и банк или кредитная организация могут потребовать дополнительные документы.

Это лишь примерный список, и банк или кредитная организация могут потребовать дополнительные документы.

Есть также определенные требования, предъявляемые к компании, желающей получить гарантию. Фирма должна присутствовать на рынке не менее 3–9 месяцев, при этом не просто существовать, а успешно работать и приносить прибыль — банки крайне настороженно относятся к компаниям с убытками. Исключение составляют те случаи, когда убытки легко объяснимы сезонными колебаниями спроса.

Важно!

Подавая заявку на получение гарантии, нужно сопоставлять свои желания и возможности. Если годовой доход компании меньше суммы гарантии или приблизительно равен ему, шансы на положительное решение банка невелики.

Процедура получения документа

Поскольку банковская гарантия — это одна из разновидностей кредита, получение ее во многом напоминает процедуру получения кредита. Самая существенная разница состоит в том, что кредиты выдают практически все банки и микрофинансовые организации, а правом на выдачу банковских гарантий обладают всего лишь чуть более 200 уполномоченных Минфином банков.

Пошаговый алгоритм получения банковской гарантии выглядит несложным: вы выбираете банк, предоставляющий такие гарантии, предъявляете пакет необходимых документов (предварительно следует уточнить, какие бумаги нужны, поскольку требования различаются от банка к банку) и ждете. В среднем через семь рабочих дней (а иногда и быстрее) банк сообщает вам свое решение. И, если оно положительное, вы оплачиваете и получаете гарантию. Весь процесс от подачи заявки до получения гарантии на практике занимает около двух недель.

Схема простая, но есть одна проблема — время ожидания. Нередко при участии в тендере документ требуется как можно скорее. Как получить банковскую гарантию быстро и с минимальным риском отказа?

Для этого можно обратиться к брокеру-посреднику. Специалисты брокерской компании помогают клиентам собрать все необходимые документы и сами подают их в банк, уполномоченный выдавать банковские гарантии. Это существенно снижает риск ошибки при оформлении бумаг, а ведь именно неправильно оформленные документы нередко являются причиной отказа. Кроме того, обращение к брокерам позволяет получить ответ быстрее, поскольку схема отношений с банком у таких компаний давно отработана.

Кроме того, обращение к брокерам позволяет получить ответ быстрее, поскольку схема отношений с банком у таких компаний давно отработана.

Стоимость банковской гарантии

Как и любой кредит, банковская гарантия выдается не бесплатно. В среднем за право использования банковской гарантии банк берет 2–10% — это приблизительная цифра, она может быть больше или меньше. Если сумма гарантии невелика, комиссия может быть и фиксированной суммой. В тех случаях, когда гарантия берется на долгий срок, банк начисляет годовые проценты за пользование этим кредитным продуктом.

Стоимость банковской гарантии зависит от многих факторов, среди которых — наличие или отсутствие поручителя или залога, сумма и срок гарантии. Важно и то, является ли организация, запрашивающая гарантию, клиентом данного банка — нет ничего странного в том, что для клиентов условия могут быть более выгодными.

В каком случае возможен отзыв банковской гарантии банком

Гарантия отзывается, если срок действия гарантийного договора закончился, заказчик направил в банк письменный отказ от гарантии или отказался от прав на нее, либо же в том случае, если выплата по гарантии полностью получена.

Однако иногда банк может отозвать гарантию и в одностороннем порядке. Это происходит, если исполнитель официально признается неплатежеспособным или стоимость или содержание обеспечиваемого обязательства изменились. При этом обязательства банка прекращаются лишь в тот момент, когда заказчик получает письменное уведомление об отзыве гарантии.

Банковская гарантия — это своего рода залог того, что исполнитель выполнит все условия сделки. Данный документ позволяет сохранить оборотные средства компании и с экономической точки зрения является более выгодным вариантом, чем кредит. Единственным минусом можно считать долгий срок рассмотрения заявки, однако, как было сказано выше, процесс можно ускорить, обратившись к посреднику — брокерской компании.

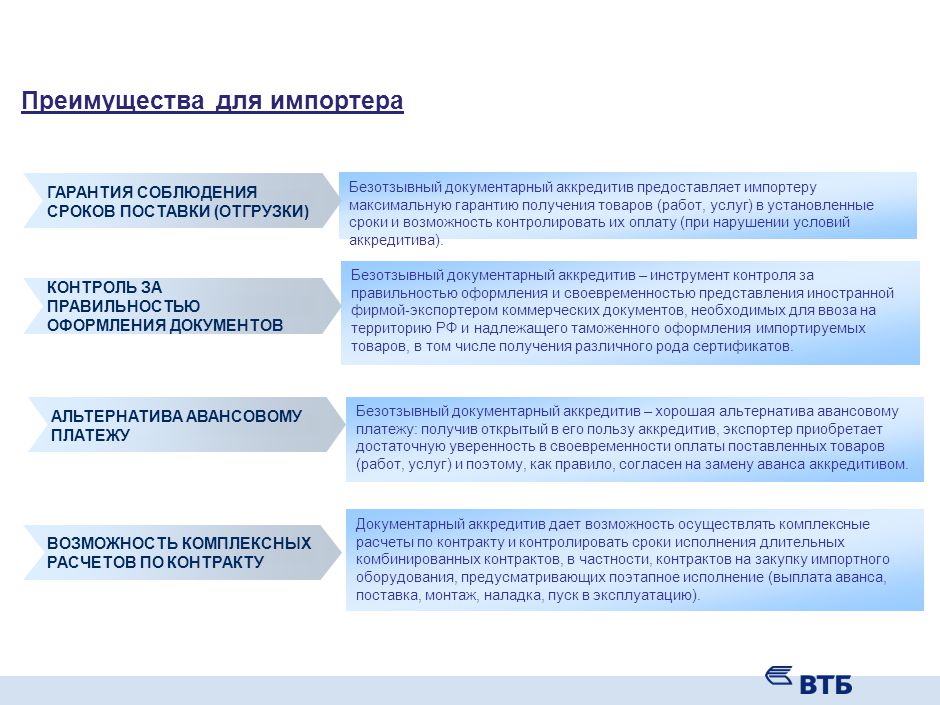

Отзывные и безотзывные аккредитивы

Что такое отзывные и безотзывные аккредитивы?

Импорт Экспорт 3 января 2019 г.

Аккредитив (аккредитив) — это документ, который обеспечивает меру обеспечения продавца товаров иностранному покупателю, поскольку финансовое учреждение, обычно банк, гарантирует платеж в качестве при условии соблюдения условий аккредитива. Покупатель также защищен, поскольку аккредитив также гарантирует, что он получит заказанные товары.

Покупатель также защищен, поскольку аккредитив также гарантирует, что он получит заказанные товары.

Воспользуйтесь инструментами управления валютными рисками от CurrencyTransfer.Com уже сегодня.

Аккредитив обычно считается безотзывным, даже если он не упоминается как безотзывный, он рассматривается как отзывный.

Какая разница? Отзывной аккредитив может быть изменен без ссылки на какую-либо другую сторону, безотзывный аккредитив может быть изменен только с согласия всех сторон

По безотзывному аккредитиву ни одно из условий не может быть изменено без согласия все вовлеченные стороны.

Это основа, согласно которой документ обеспечивает наивысшую степень безопасности для всех сторон.

Добавление подтверждения банка в стране продавца также обеспечивает дополнительную степень безопасности платежа. В соответствии с подтвержденным безотзывным аккредитивом банк в стране продавца гарантирует платеж, но любые другие изменения по-прежнему относятся к банку-эмитенту. Например, в соответствии с отзывным аккредитивом, если продавец не смог отгрузить в течение установленного периода времени , он может просто изменить дату отгрузки на любое удобное для него время. Это может не устраивать покупателя, но он будет бессилен. В соответствии с безотзывным аккредитивом, если грузоотправитель не может осуществить отгрузку в течение согласованного периода времени, он должен будет обратиться к покупателю с просьбой о продлении аккредитива, и это может не соответствовать его требованиям к цепочке поставок, и он имеет право отказаться.

Например, в соответствии с отзывным аккредитивом, если продавец не смог отгрузить в течение установленного периода времени , он может просто изменить дату отгрузки на любое удобное для него время. Это может не устраивать покупателя, но он будет бессилен. В соответствии с безотзывным аккредитивом, если грузоотправитель не может осуществить отгрузку в течение согласованного периода времени, он должен будет обратиться к покупателю с просьбой о продлении аккредитива, и это может не соответствовать его требованиям к цепочке поставок, и он имеет право отказаться.

Зарегистрируйтесь сегодня на сайте CurrencyTransfer.Com для бесплатных международных платежей

Аккредитивы используются не только для торговых операций, их можно использовать в качестве гарантии обслуживания или исполнения. В этом случае аккредитив называется резервным аккредитивом.

Те же условия применяются к коммерческому аккредитиву, поскольку он должен быть безотзывным, чтобы предоставить всем сторонам гарантию. По резервному аккредитиву, как правило, должен быть представлен только один документ. Этот документ, как правило, представляет собой заявление бенефициара о том, что заявитель не выполнил условия договора между ними. Подтверждение все еще может быть добавлено, поэтому для бенефициара предпочтительнее подтвержденный безотзывный резервный аккредитив. Резервные аккредитивы становятся все более распространенными, поскольку они устраняют юридические проблемы, когда гарантии выдаются с двумя сторонами в разных правовых юрисдикциях.

По резервному аккредитиву, как правило, должен быть представлен только один документ. Этот документ, как правило, представляет собой заявление бенефициара о том, что заявитель не выполнил условия договора между ними. Подтверждение все еще может быть добавлено, поэтому для бенефициара предпочтительнее подтвержденный безотзывный резервный аккредитив. Резервные аккредитивы становятся все более распространенными, поскольку они устраняют юридические проблемы, когда гарантии выдаются с двумя сторонами в разных правовых юрисдикциях.

Подтвержденный безотзывный резервный аккредитив предпочтительнее для бенефициара, поскольку он будет подлежать оплате с минимумом «бюрократизма», если возникнет такая необходимость. Бремя доказывания того, что действие или услуга, которые, как предполагалось, были предоставлены заявителем аккредитива, не были осуществлены, гораздо меньше, чем в случае гарантийного письма, которое часто является причиной споров и задержек с платежами. С точки зрения заявителя, резервный аккредитив стоит меньше, но сопряжен с несколько более высоким риском «злоупотребления» со стороны бенефициара. Разница между отзывными и безотзывными аккредитивами заключается в возможности принудительного исполнения. Отзывной аккредитив практически не имеет исковой силы, поскольку любая сторона может изменить условия в свою пользу или в ущерб другой стороне. По безотзывному аккредитиву все стороны могут утешаться тем фактом, что, если нет согласия всех сторон, условия аккредитива будут соответствовать первоначальному соглашению.

Разница между отзывными и безотзывными аккредитивами заключается в возможности принудительного исполнения. Отзывной аккредитив практически не имеет исковой силы, поскольку любая сторона может изменить условия в свою пользу или в ущерб другой стороне. По безотзывному аккредитиву все стороны могут утешаться тем фактом, что, если нет согласия всех сторон, условия аккредитива будут соответствовать первоначальному соглашению.

Об Алане Хилле

Алан работает на валютном рынке более 25 лет и привносит свой богатый опыт в свои материалы. Его знания были получены во время торговли в самые нестабильные периоды новейшей истории. Его комментарий основан на понимании прошлых событий и того, как они повлияют на будущие показатели рынка».

Отзывные и безотзывные трастовые счета

Важное обновление!

Изменение правила об отзывном и безотзывном доверительном управлении Вступает в силу 1 апреля 2024 г.

Изменение правила обслуживания ипотечных счетов Вступает в силу 1 апреля 2024 г.

Все правила, обсуждаемые в этом разделе, действительны до 31 марта 2024 г. 21 января 2022 г. FDIC утвердила изменения в правилах страхования депозитов для счетов с отзывным трастом (включая официальные трасты, POD/ITF), безотзывный траст счета и счета обслуживания ипотеки. FDIC ожидает, что для большинства трастовых вкладчиков (имеющих менее 1 250 000 долларов) уровень покрытия останется неизменным. Однако новое правило может сократить покрытие для тех вкладчиков, которые разместили более 1 250 000 долларов США на каждого владельца в доверительные депозиты в одном застрахованном учреждении. Новое правило (PDF) объединяет категории отзывных и безотзывных трастовых счетов в одну категорию страхования, устраняет некоторые сложные правила и использует простой расчет страховки. Вы можете узнать больше о новых изменениях, в том числе для счетов обслуживания ипотеки, просмотрев этот информационный бюллетень (PDF). Изменения вступают в силу 1 апреля 2024 года, что дает банкам и вкладчикам время, чтобы приспособиться к новому правилу, в том числе внести любые изменения, чтобы избежать потенциального сокращения покрытия. Предлагаем вкладчикам и банкирам пересмотреть новые правила для срочных вкладов со сроком погашения после 1 апреля 2024 года9.0003

Предлагаем вкладчикам и банкирам пересмотреть новые правила для срочных вкладов со сроком погашения после 1 апреля 2024 года9.0003

Вопросы?

Вы можете отправить запрос, используя Центр информации и поддержки FDIC.

Вы также можете позвонить в FDIC по телефону (877) 275-3342 или (877) ASK-FDIC.

Для слабослышащих звоните по телефону (800) 877-8339.

Отзывные трасты

Отзывный трастовый счет — это депозитный счет, принадлежащий одному или нескольким лицам, который указывает, что депонированные средства перейдут к одному или нескольким бенефициарам после смерти владельца. Покрытие каждого владельца рассчитывается отдельно.

Отзывной траст может быть отозван, прекращен или изменен в любое время по усмотрению владельца (владельцев). Отзывные трасты могут быть формальными или неформальными.

Безотзывные трасты

Безотзывный трастовый счет представляет собой депозитный счет, открытый на имя безотзывного траста, для которого владелец (доверитель/учредитель/доверитель) вносит депозиты или другое имущество в траст, но отказывается от всех полномочий по аннулированию или изменить доверие.

Безотзывные трасты также учреждаются после смерти владельца отзывного траста или в соответствии с законом или судебным приказом.

О каком типе трастовой учетной записи вы хотите узнать?

Соответствует ли траст ВСЕМ трем критериям?

1

Название счета в банке указывает на то, что счет является трастовым. Для формального отзывного траста в названии счета используются такие термины, как:

- Живой траст

- Семейный траст

Для неофициального отзывного траста в названии счета используются такие термины, как:

- Оплачивается в случае смерти (POD)

- Тоттен траст

- В качестве доверительного управляющего (ATF)

- В доверительном управлении (ITF)

Или аналогичная формулировка, включая слово «доверие» в названии учетной записи.

2

В момент банкротства банка бенефициар должен иметь право на свою долю в отзывных трастовых активах после смерти лица, предоставившего право. FDIC признает пожизненных бенефициаров и оставшихся бенефициаров, но не условных бенефициаров.

3

Бенефициарами являются живущие физические лица и/или благотворительные или некоммерческие организации, отвечающие требованиям IRS.

Сколько бенефициаров назначает владелец траста/счета?

Когда отзывный трастовый владелец назначает пять или менее

бенефициаров, трастовые депозиты владельца застрахованы до

250 000 долларов США для каждого уникального бенефициара.

Это правило применяется к объединенным интересам

все бенефициары, назначенные владельцем во всех формальных и

неофициальные отзывные трастовые счета в том же банке. Когда там

Когда там

пять или менее бенефициаров, максимальное страхование вкладов

покрытие для каждого владельца траста определяется путем умножения

250 000 долларов США, умноженное на количество уникальных бенефициаров, независимо от

долларовой суммы или процента, отведенного каждому уникальному

бенефициар.

Максимальное страховое покрытие для доверительного собственника при наличии

пять или меньше уникальных бенефициаров

| Количество уникальных бенефициаров | Максимальное страховое покрытие вкладов |

|---|---|

| 1 Получатель | 250 000 долларов |

| 2 Получатель | 500 000 долларов США |

| 3 Получатель | 750 000 долларов США |

| 4 Получатель | 1 000 000 долларов США |

| 5 Получатель | 1 250 000 долларов США |

Пример 1:

Несколько счетов POD (оплачиваемых в случае смерти) для одного владельца при наличии пяти или менее уникальных бенефициаров.

Пример 2:

Несколько типов отзывных трастовых счетов с пятью или менее уникальными бенефициарами.

У Джона одновременно есть три неформальных трастовых/POD-аккаунта.

застрахованный банк. Для каждого из этих счетов Джон имеет

назначены те же два уникальных бенефициара, Джек и

Джанет.

Максимальное страховое покрытие для этих аккаунтов =

250 000 долларов США X 2 получателя = 500 000 долларов США

Джон полностью застрахован.

Пример учетных записей POD для одного владельца, когда их пять или

меньше уникальных бенефициаров

| Название учетной записи | Владелец | Бенефициары | Тип депозита | Баланс |

|---|---|---|---|---|

| Джон Джонс ПОД | Джон | Джек, Джанет | ММДА | 10 000 долларов США |

| Джон Джонс ПОД | Джон | Джек, Джанет | Экономия | 20 000 долларов США |

| Джон Джонс ПОД | Джон | Джек, Джанет | компакт диск | 470 000 долларов США |

| Общее | 500 000 долларов США | |||

| Страховая сумма | 500 000 долларов | |||

| Незастрахованная сумма | $0 | |||

Когда отзывный владелец траста назначает пять или менее

бенефициаров, доля владельца каждого трастового счета составляет

суммируются, и владелец получает до 250 000 долларов в

страховое покрытие для каждого уникального бенефициара. Формальный и

Формальный и

неофициальные отзывные трастовые счета, принадлежащие одному и тому же владельцу (владельцам)

суммируются перед определением охвата.

Лиза является единственным владельцем одной неофициальной трастовой учетной записи / учетной записи POD.

с балансом в 450 000 долларов. Она также является совладельцем формального проживания

трастовый счет у ее мужа Пола с балансом

700 000 долларов.

- Доля Пола: 350 000 долларов США (50% счета 1)

- Доля Лизы: 800 000 долларов США (50% счета 1 и 100%

Аккаунт 2)

Лизе принадлежит 50% живого трастового депозита и 100%

Депозит POD на общую сумму 800 000 долларов США. У нее три уникальных

У нее три уникальных

бенефициаров между двумя трастовыми счетами.

Максимальная страховая защита интересов Лизы =

250 000 долларов x 3 получателя = 750 000 долларов

50 000 долларов не застрахованы.

Полу принадлежит 50% живого траста на общую сумму 350 000 долларов. У него есть

два уникальных бенефициара, назначенных в доверительном управлении.

Максимальная страховая защита интересов Павла =

250 000 долларов x 2 получателя = 500 000 долларов

Интересы Пола полностью застрахованы.

Пример Несколько типов отзывных трастовых счетов с пятью

или меньше уникальных бенефициаров

| Номер счета | Владелец(и) аккаунта | Бенефициары счета | Баланс |

|---|---|---|---|

| 1 | Пол и Лиза Ли (Living Trust) | Джон и Шэрон Ли | 700 000 долларов |

| 2 | Лиза Ли (POD) | Шэрон и Билл Ли | 450 000 долларов США |

| Владельцы | Бенефициары | Доля владельца | Страховая сумма | Незастрахованная сумма |

|---|---|---|---|---|

| Павел | Джон, Шэрон | 350 000 долларов США | 350 000 долларов США | $0 |

| Лиза | Джон, Шэрон, Билл | 800 000 долларов США | 750 000 долларов | 50 000 долларов США |

| Общее | 1 150 000 долларов США | 1 100 000 долларов США | 50 000 долларов США | |

Если у вас есть вопросы по страхованию вкладов

покрытие ваших отзывных трастовых счетов пятью или

меньше бенефициаров, позвоните в FDIC по телефону 1-877-ASK-FDIC

(1-877-275-3342).

Все ли бенефициары имеют равные интересы в доверительном управлении?

Равные выгодоприобретатели

Когда всем бенефициарам назначены равные суммы в

траст, владелец траста получает страховое покрытие до

250 000 долларов США для каждого уникального бенефициара.

Пример Максимальное страховое покрытие для каждого отзывного траста

владельцем, когда есть шесть или более уникальных бенефициаров с

равные бенефициарные интересы

| Количество уникальных бенефициаров | Максимальное страховое покрытие вкладов |

|---|---|

| 6 Бенефициары с равными интересами | 1 500 000 долларов США |

| 7 Бенефициары с равными интересами | 1 750 000 долларов США |

| 8 Бенефициары с равными интересами | 2 000 000 долларов |

| 9 Бенефициары с равными интересами | 2 250 000 долларов США |

| 10+ бенефициаров с равными интересами | Добавьте до 250 000 долларов США за каждого дополнительного уникального бенефициара |

Неравные бенефициарные интересы

Когда бенефициары не имеют равных интересов,

Отзывные доверительные депозиты застрахованы на большую из

либо:

- Сумма фактических интересов каждого бенефициара до

250 000 долларов США за каждого уникального бенефициара, ИЛИ - Минимальная сумма покрытия $1,250,000.

Определение страхового покрытия может быть сложным, когда

отзывной траст имеет шесть или более уникальных бенефициаров, чьи

интересы не равны. Если у вас есть один или несколько отзывных

трастовые счета с шестью и более бенефициарами с неравными

интересов, обращайтесь в FDIC с любыми вопросами по адресу

1-877-ASK-FDIC (1-877-275-3342).

Примечание об официальных отзывных трастовых счетах:

Владелец, который назначает бенефициара живущим

имущественный интерес в формальном отзывном доверительном управлении имеет право на

страховое покрытие до 250 000 долларов США для этого бенефициара. А

бенефициар пожизненной наследственной массы – это бенефициар, который имеет право

получать доход от траста или использовать трастовые депозиты

активы в течение жизни бенефициара, если другие

бенефициары получают оставшиеся активы трастовых депозитов

после смерти наследника пожизненной наследственной массы. Контингент или

Контингент или

вторичные бенефициары, однако, не включены в

расчет.

Депозит не может быть застрахован как отзывный трастовый счет, но может быть застрахован по категории единоличного владения.

Безотзывный траст может быть учрежден тремя способами:

- По решению суда,

- По закону или

- В связи со смертью владельца отзывного траста.

Примечание. Если владелец отзывного траста умирает, траст становится безотзывным, но все еще может быть застрахован как отзывный траст.

Чтобы иметь право на страхование депозитов FDIC, безотзывный траст должен соответствовать следующим четырем критериям:

- Траст должен быть действительным в соответствии с законодательством штата;

- Депозитный счет застрахованного банка раскрывает существование доверительных отношений;

- Бенефициары и их интересы в доверительном управлении могут быть идентифицированы по записям депозитных счетов банка или по записям доверительного управляющего; и

- Доля каждого бенефициара является неусловной долей, что означает отсутствие условий, которым бенефициар должен был бы соответствовать, чтобы получить свое распределение в соответствии с условиями траста после смерти лица, предоставившего право.