Содержание

Курс доллара на ближайшую и отдаленную перспективу спрогнозировал эксперт ᐈ zakon.kz

Курс доллара на ближайшую и отдаленную перспективу спрогнозировал эксперт ᐈ zakon.kz

- Главная

- Все новости

Day.Az

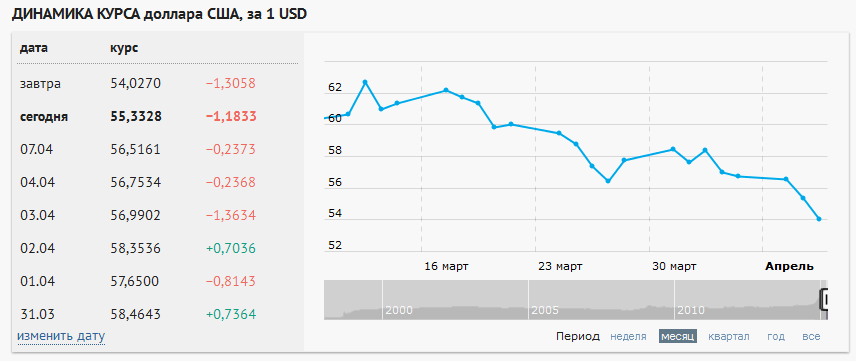

По его мнению, в краткосрочном периоде цена доллара может снизиться до 410 тенге, но потом, скорее всего, он вновь начнет укрепляться.

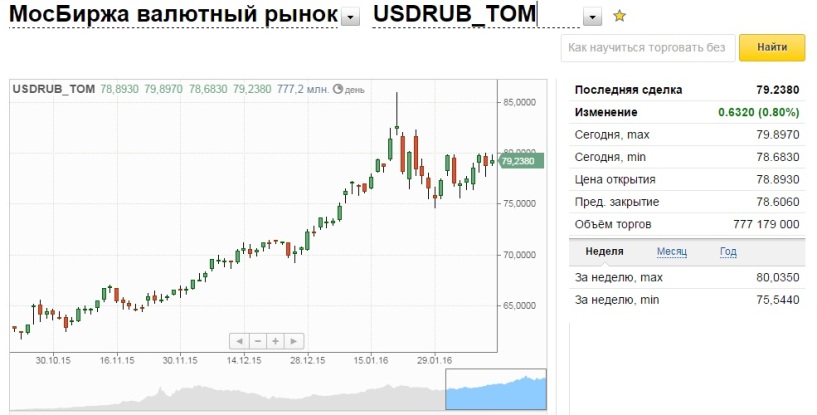

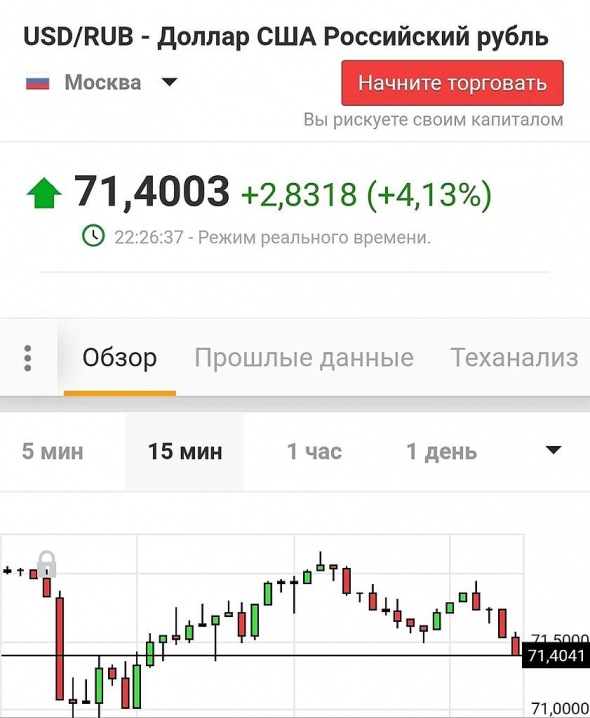

Сегодня, 19 мая, на утренних торгах Казахстанской фондовой биржи (KASE) средневзвешенный курс доллара составил 415,21 тенге, снизившись на сразу на 2,02 тенге. И стоит отметить, что укрепление нашей национальной валюты происходит уже несколько дней подряд. Своим мнением о том, с чем это связано и до каких пределов может дойти курс доллара в краткосрочной и долгосрочной перспективе, в беседе с журналистом zakon. kz поделился известный казахстанский экономист Арман Байганов.

kz поделился известный казахстанский экономист Арман Байганов.

Прежде всего, по словам эксперта, укрепление тенге связано с сокращением объемов добычи нефти и соответственно ростом цен на «черное золото».

В целом, по последним данным, количество нефтяных буровых установок значительно сокращается во всем мире, и буровая активность находится на пике падения. То есть происходит количественное сокращение добычи нефти. Второй момент – поддержке цен на нефть способствует увеличение объемов ее потребления в Китае. В апреле рост составил 11% по сравнению с мартом 2020 года. То есть происходит постепенное восстановление спроса на «черное золото». Кроме того, по итогам прошлой недели в США нефтяные товарные запасы нефти и нефтепродуктов немного сократились. Это тоже дало положительный импульс росту цен на «черное золото», и говорит о том, что будет повышаться спрос на нефть. То есть сейчас наметился положительный тренд. Хотя нельзя исключать, что это может быть краткосрочный момент.

Сейчас усиливается негативная риторика Дональда Трампа в отношении Китая и Ирана. И это может снова спровоцировать краткосрочное падение стоимости нефти, – считает Арман Байганов.

Сейчас усиливается негативная риторика Дональда Трампа в отношении Китая и Ирана. И это может снова спровоцировать краткосрочное падение стоимости нефти, – считает Арман Байганов.

Сейчас усиливается негативная риторика Дональда Трампа в отношении Китая и Ирана. И это может снова спровоцировать краткосрочное падение стоимости нефти, – считает Арман Байганов.Читайте также: Чем обусловлено текущее снижение курса доллара к тенге

Также эксперт отметил, что и сам доллар сейчас дешевеет по отношению к другим мировым валютам. Кроме того, стремительно растут цены на золото, которые сейчас находятся на пике. А когда золото растет, доллар обычно дешевеет. Также на укрепление курса тенге по отношению к доллару возможно сказывается так называемая налоговая неделя, которая продлится до 25 мая. Хотя, по мнению экономиста, за счет снижения добычи нефти поступление налогов от крупных нефтедобывающих компаний значительно сократилось по сравнению с прошлыми годами. Плюс в связи с введением режима ЧП для многих отечественных предприятий и бизнес-структур введен мораторий на уплату налогов и даны отсрочки. Поэтому и сама налоговая неделя в этот раз будет играть не самую главную роль в укреплении нацвалюты.

Все эти факторы нужно рассматривать в комплексе. А что касается вопроса о том, как это все может повлиять на укрепление или обесценивание тенге, то в краткосрочном периоде цена доллара по отношению к тенге может еще немного снизиться. Но если смотреть в долгосрочном плане, то нужно понимать, что у нас в экономике сейчас есть существенные проблемы. В связи с режимом ЧП и введением карантина мы немало средств из Нацфонда, из наших резервов начали тратить. Значительно сократилось поступление налогов, так как было введено много льгот и различных послаблений в отношении бизнеса. Соответственно резко сократилась и доходная часть бюджета. Определенные проблемы есть и в банковской системе. Помимо предусмотренных правительством льгот для физических и юридическим лиц по погашению кредитов, многие казахстанцы, оставшиеся без работы, начали активно снимать деньги со своих банковских депозитов и использовать на свои нужды. В итоге у банков возник стремительный отток денег, а их пополнения за счет погашения кредитов нет.

Поэтому банковская система сейчас тоже испытывает проблемы с ликвидностью. Кроме того, хотя у нас добыча нефти ведется, ее себестоимость сейчас выше, чем мы продаем, – продолжил Арман Байганов.

Поэтому банковская система сейчас тоже испытывает проблемы с ликвидностью. Кроме того, хотя у нас добыча нефти ведется, ее себестоимость сейчас выше, чем мы продаем, – продолжил Арман Байганов.Он дополнил, что и российский рубль, с которым мы обычно идем «нога в ногу», вряд ли сильно сможет укрепиться в обозримом будущем. Ведь правительство РФ тоже немало средств выделяло для поддержки экономики в условиях пандемии кронавируса, поэтому у рубля тоже потенциал укрепления минимальный.

Также сейчас возникает очень много вопросов по состоянию мировой экономики, и она, на мой взгляд, сильно не будет развиваться в ближайшее время. Почему сейчас рынки стали расти? Потому что правительства многих стран беспрецедентные меры поддержки начали оказывать. Те же США столько денег напечатали на поддержание своей экономики, что у них сейчас увеличился до рекордных размеров государственный долг. То есть государство начало печатать деньги и выкупать акции, ценные бумаги, выдавать деньги бизнесу и населению, увеличивать ликвидность на рынке.

Но это совсем не хорошо, когда государственный долг столь стремительно растет, и рано или поздно это может спровоцировать новую волну кризиса. Конечно, есть определенный повод для оптимизма от того, что объемы потребления, а соответственно и цены на нефть возможно будут расти. Но это будет происходить не сразу, а постепенно. А сейчас нефтяная отрасль многих стран несет убытки. И инвестиции в нефтяную отрасль пока будут падать. А это приведет к резкому снижению объемов добычи во многих странах. Не только в США, но и в той же России, а возможно, и в Казахстане, – отметил эксперт.

Но это совсем не хорошо, когда государственный долг столь стремительно растет, и рано или поздно это может спровоцировать новую волну кризиса. Конечно, есть определенный повод для оптимизма от того, что объемы потребления, а соответственно и цены на нефть возможно будут расти. Но это будет происходить не сразу, а постепенно. А сейчас нефтяная отрасль многих стран несет убытки. И инвестиции в нефтяную отрасль пока будут падать. А это приведет к резкому снижению объемов добычи во многих странах. Не только в США, но и в той же России, а возможно, и в Казахстане, – отметил эксперт.По его мнению, все эти моменты тоже будут оказывать давление на нашу национальную валюту и не дают особого повода для оптимизма. Даже если нефть будет 40 долларов за баррель, тенге вряд ли сможет сильно укрепиться и будет в нынешнем диапазоне варьироваться.

На мой взгляд, учитывая все приведенные выше факторы, в краткосрочном периоде можно ожидать курс доллара и тенге в пределах 410-415 тенге.

Но в долгосрочном периоде наша национальная валюта будет немного ослабевать. И до конца года возможен курс доллара и 430 тенге и выше. Но, на мой взгляд, до 500 тенге за доллар все-таки не дойдет. Даже если это и произойдет, то не в этом году, – подытожил Арман Байганов.

Но в долгосрочном периоде наша национальная валюта будет немного ослабевать. И до конца года возможен курс доллара и 430 тенге и выше. Но, на мой взгляд, до 500 тенге за доллар все-таки не дойдет. Даже если это и произойдет, то не в этом году, – подытожил Арман Байганов.Владимир Демидов

Читайте также

В Нацбанке рассказали, как менялся курс тенге в сентябре

Курсы валют на 3 октября в обменниках Казахстана

В Британии представили первые монеты с изображением Чарльза III

Поделиться

Подпишитесь на наши уведомления!

Нажмите на иконку колокольчика, чтобы включить уведомления

В ближайшее время курс доллара и евро упадет — эксперты — Delo.ua

Аналитики считают, что в Киеве, Одессе, Львове и Харькове доллар и евро будут дешеветь быстрее, так как тут сконцентрирован спрос на валюту

Мы продолжаем сражаться с оккупантом на информационном фронте, предоставляя исключительно проверенную информацию и аналитику.

Война лишила нас возможности зарабатывать, просим Вашей поддержки.

Поддержать delo.ua

С 15 по 21 ноября курс гривни по отношению к американскому доллару и евро будет укрепляться. Такой прогноз делают ряд украинских аналитиков, сообщает UBR.

Так, аналитик Roboforex, Андрей Гойлов считает, что на курс украинской валюты может повлиять аукцион по размещению облигаций внутреннего госзайма(ОВГЗ), который Минфин проведет 16 ноября.

Рынку будут предложены облигации шести выпусков в гривне со сроками погашения в 6, 12, 18, 24, 36 и 60 месяцев.

Подписывайтесь на наш YouTube канал

«Стоит внимательно следить за средневзвешенной доходностью «длинных» бумаг. Если данный показатель продолжит повышаться, не исключается увеличение активности зарубежных инвесторов», — отметил Гойлов.

С начала ноября нерезиденты нарастили свои вложения в ОВГЗ на 1,76 млрд грн — до 96,56 млрд. Резкий рост их портфелей в этих бумагах зафиксирован в конце прошлой недели, что стало дополнительным фактором укрепления гривни к евро и доллару США.

Резкий рост их портфелей в этих бумагах зафиксирован в конце прошлой недели, что стало дополнительным фактором укрепления гривни к евро и доллару США.

Свежие новости

Все новости

Читайте также

- Категория

- Финансы

Гривня укрепляется. Каким будет курс валют в ноябре

Кроме этого, Citibank добавил в список своих инвестиционных программ глобальные депозитарные расписки (Global Depositary Note, GDN) на ОВГЗ, что является позитивным сигналом для экономики Украины, отмечает аналитик Roboforex.

Также стала известна дата заседания Совета директоров МВФ, где будет принято окончательное решение о выделении Украине транша на сумму в $600 млн.

«Совокупность данных факторов приведет к укреплению курса украинской национальной валюты. Текущее ослабление гривны рассматриваю как коррекционное», — говорит Гойлов.

Текущее ослабление гривны рассматриваю как коррекционное», — говорит Гойлов.

Согласно его прогнозам, на текущей неделе доллар США к гривне возобновит падение к уровню 25,85 грн. А единая европейская валюта, по его мнению, с высокой долей вероятности продолжит ослабление до отметки 29,75 грн.

С тем, что тенденция роста украинской валюты на этой неделе сохранится, а доллар и евро с 15 по 21 ноября продолжат дешеветь, согласился и аналитик компании «Центр биржевых технологий» (ЦБТ) Максим Орыщак.

По его мнению, средний курс продажи наличного доллара в Украине будет находиться в рамках 25,9-26,25 грн, а евро за аналогичный период будут продавать по 29,9-30,1 грн.

Читайте также

- Категория

- Политика

Укрепление гривни невыгодно экспортерам — глава Укргазбанка

«Развилка по курсу широкая, так как мы учитываем отличие по региональному признаку. В крупных городах, таких как Киев, Одесса, Львов, Харьков, доллар и евро будут дешеветь быстрее, так как в них сконцентрирован спрос на валюту. В других городах, традиционно, люди больше пользуются национальной валютой для накоплений и сбережений», — заметил Орыщак.

В крупных городах, таких как Киев, Одесса, Львов, Харьков, доллар и евро будут дешеветь быстрее, так как в них сконцентрирован спрос на валюту. В других городах, традиционно, люди больше пользуются национальной валютой для накоплений и сбережений», — заметил Орыщак.

Среди факторов, которые будут оказывать влияние на валютный рынок, эксперты учитывают:

– сезонный;

– новости внешнего мира;

– стабильность действий НБУ по повышению ставки в текущем году;

– отсутствие предпосылок к экономическому провалу, несмотря на газовую обстановку;

– также низкий спрос на валюту в целом.

В то же время риски для гривни есть, утверждают аналитики. При этом опасности не только вербальные, но и реальные — «не сегодня, а на следующий год».

Все риски сконцентрированы вокруг инфляции и новостей о работе предприятий страны и роста цен на газ в мире.

«Если правительство поддержит предприятия и будут достигнуты различные политические договоренности с поставщиками газа в страну, чтобы не было перебоев с поставками, то приостановка работы различных предприятий Украине не страшна и гривна продолжит укрепление», — подчеркнул аналитик ЦБТ.

Читайте также

- Категория

- Финансы

Эксклюзив

США могут прекратить печатать доллары, чтобы подстегнуть свою экономику — что ждет гривню

Как известно, в ноябре Россия заблокировала транзит угля в Украину из Казахстана, были ограничены до 30% поставки сжиженного газа к нам в страну.

В том случае, если риски с поставкой энергоресурсов будут фигурировать как весомые, то гривня может начать постепенную девальвацию.

Если при этом правительство решит задействовать золотовалютные резервы (ЗВР) страны, то подобные шаги лишь ускорят падение гривны, так как спекулянты поймут, что национальную валюту пытаются спасать. А если пытаются спасать с помощью ЗВР, то риски весомые, и сейчас можно заработать на курсовых колебаниях.

«Для населения сейчас предпочтительнее для сбережений доллар, так как евро в мире падает и сохранит тенденцию снижения до уровня 1,10 против текущего уровня 1,14 на мировой арене. Просадка евро в мире на 3,5% станет причиной удешевления евро в Украине более быстрыми темпами, чем будет происходить удешевление доллара», — отметил Орыщак.

Просадка евро в мире на 3,5% станет причиной удешевления евро в Украине более быстрыми темпами, чем будет происходить удешевление доллара», — отметил Орыщак.

Напомним, за первую банковскую неделю ноября официальный курс гривни, устанавливаемый НБУ, укрепился по отношению к доллару США с 26,2767 грн/доллар до 26,19 грн/доллар, по отношению к евро — с 30,5953 грн/евро до 30,2848 грн/евро.

В конце лета в своих прогнозах на осень аналитики называли оптимистичным сценарием для гривни диапазон колебаний среднего курса продажи доллара США в рамках 26,55-26,8 грн/доллар. Умеренный сценарий — диапазон 26,7-27,15 грн/доллар. Негативный сценарий — диапазон 26,95-27,6 грн/доллар.

Прогноз курса гривны на конец года. Риски – МВФ, локдаун, Россия и Мотор Сич. Разбор — новости Украины, Экономика

Перспективы гривни на 2021 год улучшились. Укрепление по итогам первых двух кварталов и небольшая девальвация в конце года – таковы выводы обновленного консенсус-прогноза, который мы составили на основе опроса аналитиков крупнейших украинских банков и инвесткомпаний.

Предыдущие прогнозы финансисты давали в январе. С тех пор украинская экономика прошла один локдаун из-за вспышки коронавируса и вошла во второй – более жесткий, правительство – провалило переговоры с МВФ и начало борьбу с Китаем за Мотор Сич, а внешние инвесторы пересмотрели отношение к покупке украинских облигаций.

Что будет больше влиять на курс и сколько доллар будет стоить в конце июня и в конце декабря этого года?

Чего ждать от курса в апреле

Март закончился не очень удачно для гривни – курс впервые за несколько месяцев вернулся к уровню в 28 грн/$. Финансисты, которых еженедельно опрашивает LIGA.net, объясняли это нервозностью в мире из-за новой глобальной вспышки коронавируса (доллар укрепился к валютам развивающихся стран) и холодной погодой в феврале-марте, что задержало посевную кампанию.

Еще одна возможная причина мартовской девальвации – закупки валюты «впрок» из-за санкций СНБО против сети АЗС Glusco, полагает старший финаналитик группы ICU Тарас Котович. Сеть принадлежит другу Виктора Медведчука и владельцу одного из крупнейших импортеров нефтепродуктов в Украину Proton Energy Group S.A. Ниссану Моисееву (Proton заявила об остановке поставок с 1 апреля, подробнее о возможном дефиците топлива читайте здесь).

Сеть принадлежит другу Виктора Медведчука и владельцу одного из крупнейших импортеров нефтепродуктов в Украину Proton Energy Group S.A. Ниссану Моисееву (Proton заявила об остановке поставок с 1 апреля, подробнее о возможном дефиците топлива читайте здесь).

Второй месяц весны начинается лучше: по состоянию на вечер 1 апреля доллар на межбанке стоил 27,87 грн/$, в банках – 27,8-27,95 грн/$.

Банкиры ожидают укрепления гривни. Возврат в район 27,6 грн/$ возможен уже на второй неделе апреля, прогнозирует начальник управления казначейских операций банка Кредит Днепр Юрий Гриненко.

Что поддержит гривню. Прогноз до конца июня

Текущий консенсус-прогноз экономистов на конец июня 2021 – 27,3 грн/$. В январской редакции значилась цифра в 27,65 грн/$.

Что будет поддерживать гривню? Аналитики выделяют несколько факторов.

Локдаун. Этой весной Украина отказалась от общенационального карантина, однако многие крупные города объявили локдаун. В Киеве, как минимум, с 5 по 16 апреля будет действовать жесткая версия ограничений вплоть до работы транспорта по спецпропускам.

В Киеве, как минимум, с 5 по 16 апреля будет действовать жесткая версия ограничений вплоть до работы транспорта по спецпропускам.

Это плохо для экономики (в ICU уже назвали свой прогноз роста ВВП на этот год в 5,6% слишком оптимистичным) и госбюджета, поскольку у Минфина нет пространства для увеличения расходов на случай экстренной ситуации.

Но для курса гривни это – плюс из-за сокращения импорта. Увеличения спроса на валюту в ближайшее время, вероятно, не будет, как раз по причине карантинов, отмечает аналитик Concorde Capital Евгения Ахтырко. По схожей логике в прошлом году гривня укрепилась во время локдауна с 28 до 26,5 грн/$.

Посевная. Основной источник валюты на рынке в апреле – продажи аграриев которые проводят посевную кампанию.

Работы задержались из-за холодов в феврале-марте. Сейчас это будет способствовать «небольшому укреплению» гривни, считает начальник аналитического отдела Альфа-Банка Украина Алексей Блинов.

Цены на экспорт. На стороне гривни – цены на товары украинского экспорта в мире, что влияет на объемы валютной выручки на межбанке.

На стороне гривни – цены на товары украинского экспорта в мире, что влияет на объемы валютной выручки на межбанке.

В марте снизились цены на железную руду и пшеницу, но они остаются высокими, отмечает главный менеджер по макроэкономическому анализу Райффайзен Банка Аваль Сергей Колодий.

Нерезиденты и ОВГЗ. Иностранные инвесторы, которые зарабатывают на долгах украинского правительства, вернулись в Украину в конце прошлого года. С января нерезиденты увеличили гривневый портфель с 80 до 100 млрд грн, но в марте их интерес к гособлигациям ослаб.

Причина – активы развивающихся стран теряют привлекательность на фоне нового витка пандемии. Украина пока удерживает их внимание высокими ставками. Еще один момент – политика мировых центробанков (ФРС и ЕЦБ заявили, что не будут повышать ставки) позволяет рассчитывать на стабильный интерес к Украине со стороны нерезидентов, считает директор по рынкам капитала Альфа-Банка Украина Татьяна Попович.

Как следствие, можно предполагать увеличения их портфеля до 110-120 млрд грн, говорит Котович из ICU. Это даст дополнительную поддержку гривне, однако взрывного укрепления курса, как было в 2019 году, сейчас не будет, отмечают опрошенные финансисты.

Это даст дополнительную поддержку гривне, однако взрывного укрепления курса, как было в 2019 году, сейчас не будет, отмечают опрошенные финансисты.

«Надежды на мощный приток валюты от нерезидентов в гривневые ОВГЗ, которые возникли в конце прошлого года, не оправдались, – говорит Ахтырко из Concorde Capital. – Возможно, это не такой уж и плохой сценарий: нет сильного притока валюты, будет меньше опасений по поводу его прекращения».

Риски второго полугодия. Прогноз до конца 2021

Аналитики ожидают, что 2021 год гривня закончит на уровне 28,5 грн/$. В январе ожидания были хуже – 28,8 грн/$.

С чем будет связана осенняя девальвация гривни и когда она начнется?

Переломный момент – в августе. Плавная девальвация гривни начнется с конца августа-начала сентября, полагают собеседники LIGA.net.

Кроме чисто сезонных факторов (закупка импортных горюче-смазочных материалов аграриями во время уборки урожая, подготовка правительства к новому отопительному сезону), в этом году к рискам добавится неопределенность с МВФ, отмечает Колодий из Аваля.

Выплаты по госдолгу. Почему фактор МВФ особенно важен в конце лета?

В сентябре – пик выплат по госдолгу: более 100 млрд грн в эквиваленте, говорит Гриненко из банка Кредит Днепр. «Это традиционный период усиления девальвационных ожиданий, – поясняет он. – Если нам не удастся договориться с МВФ до этого времени, не исключено, что девальвационные процессы начнутся уже в августе».

До того времени у Минфина есть еще одно крупное погашение – 80 млрд грн в июне. «Но летнему периоду больше присуща плавная ревальвация, потому, скорее всего, этот момент пройдет безболезненно для курса», – считает Гриненко.

Инфляция. Еще один нетипичный для последних лет фактор девальвации во второй части года – инфляция (7,5% в феврале и это – не предел).

«Инфляция и подорожание энергоносителей – основные риски для курса. Это ухудшит показатели внешней торговли», – объясняет руководитель Центра макроэкономического моделирования Киевской школы экономики Шоломицкий.

Что может пойти не так. Четыре угрозы

Озвученные прогнозы курса не учитывают возможные потрясения, которые могут произойти с украинской экономикой в этом году. Рисков достаточно.

Карантин. Провал вакцинации свидетельствует: Украина не успеет вакцинировать основные группы риска до следующего периода холодов.

Это значит, что локдауны могут продолжиться и следующей осенью, предполагает глава департамента макроэкономических исследований группы ICU Сергей Николайчук. Это усилит девальвационные ожидания в конце года, считают банкиры.

«Дополнительными рисками могут быть резкая осенняя вспышка инфекции на фоне низкого уровня вакцинации, усиление карантинных ограничений в Украине при стабильной ситуации в Европе, закрытие границ для украинцев», – перечисляет Колодий из Райффайзен Банка.

Провал с МВФ. Отсутствие нового кредита от МВФ не создаст сложностей для выплат по долгам в этом году, «фундаментального» дефицита валюты не будет, говорит Ахтырко из Concorde Capital.

«Но это может отрицательно повлиять на настроения участников рынка и усилить девальвационные ожидания и раскачку курса», – добавляет она.

Мотор Сич. Совсем нетипичный риск – ситуация вокруг возможной национализации компании Мотор Сич (подробнее об этом – здесь), в которой спутались интересы Украины, Китая и США.

«Не уверен, что международные суды, куда Украину, вероятно, затянет КНР из-за Мотор Сичи, будут способствовать укреплению доверия иностранных инвесторов к ОВГЗ», – указывает директор департамента управления проектами рейтингового агентства IBI-Rating Виктор Шулик.

Война с Россией. Уже семь лет Украина живет в условиях, когда в любом экономическом прогнозе обязательно должна быть оговорка на тему «эскалации военных действий на востоке страны».

В последние недели этот фактор снова напоминает о себе. Одна из последних новостей: «1 апреля, Европейское командование вооруженных сил США (EUCOM) привело в максимальный уровень боеготовности армию из-за стягивания вооружения РФ к границе Украины».

Если Вы заметили орфографическую ошибку, выделите её мышью и нажмите Ctrl+Enter.

Курс доллара в Украине: от чего он зависит

Заголовки «Доллар упал» или «Доллар вырос» мелькают в новостях чуть ли не каждый день. Мы привыкли считать, что когда доллар падает — это хорошо для гривны, а когда растет — плохо. Но что именно означает подорожание или удешевление доллара и из-за чего это происходит? Заборона простыми словами объясняет процессы, которые приводят к изменению ценности доллара и рассказывает, почему доллар точно не «обвалится» в ближайшее время.

Что такое падение доллара?

Любая валюта падает или растет в цене, когда ее стоимость меняется относительно других иностранных валют. Например, если мы говорим о падении доллара, это означает, что за иностранную валюту — скажем, за евро — можно купить больше долларов. Получается, что евро в этом случае остается на том же уровне, что и был, а вот количество долларов, которые можно купить за те же деньги, вырастает, то есть их ценность снижается.

В то же время падение доллара также может означать падение стоимости казначейских облигаций США — ценных бумаг, которые выпускает Минфин для финансирования госдолга и недостатка средств в бюджете. Чем больше госдолг США, тем дешевле облигации. Это также может свидетельствовать о том, что иностранные центральные банки тоже держат меньше долларов. Это снижает спрос на доллары.

Почему доллар падает или растет?

Причин может быть множество. Цена валюты устанавливается трейдерами и инвесторами ежеминутно: они делают ставки на то, в каком направлении движутся рыночные цены валюты. Но на эти ставки влияют более мощные и долгосрочные силы.

Валюта страны частично отражает состояние ее экономики. То есть когда экономика США ухудшается, доллар тоже падает в цене, а когда улучшается — растет. В то же время цена доллара зависит и от цены на нефть. Если в Америке добывают много нефти, цена на нее уменьшается. А поскольку нефть оценивается в долларах, в соответствии с ней снижается и цена доллара по сравнению с другими валютами.

Но у ситуации с нефтью есть и обратная сторона: падение цен и рост добычи нефти помогают улучшить торговый баланс США вследствие сокращения количества долларов, отправляющихся за границу для оплаты импортируемой нефти, и увеличения объемов экспорта нефтепродуктов, таких как бензин. Однако улучшение торгового баланса означает, что больше долларов остается в США — это сокращает предложение за пределами страны.

- Фото: Sahand Hoseini / Unsplash

К чему приводит падение доллара?

Во-первых, потребители в США сталкиваются с более высокими ценами на импортные товары. В то же время более низкий доллар увеличивает ценовую конкурентоспособность экспорта США. Удешевление экспорта приведет к увеличению спроса на отечественные товары. Однако это временный эффект. Удешевление валюты создает угрозу инфляции, которая, в свою очередь, снижает временный прирост конкурентоспособности.

Однако это временный эффект. Удешевление валюты создает угрозу инфляции, которая, в свою очередь, снижает временный прирост конкурентоспособности.

Однако в какой-то мере глобальные компании могут предотвратить рост цен вследствие снижения рентабельности, сокращения затрат и повышения эффективности. По крайней мере в краткосрочной перспективе импортные цены могут не так сильно вырасти для американцев. Но этому есть предел, ведь в долгосрочной перспективе компании не могут выдерживать рост цен.

С ростом экспортного спроса растут и объемы производства, а, следовательно, сокращается безработица. Падение стоимости доллара может ускорить темпы экономического роста, особенно если в экономике есть свободные мощности.

Однако, если девальвация (удешевление валюты) вызовет рост инфляции (общее повышение цен на товары и услуги), это может привести к повышению процентных ставок в центральных банках, что уже сдерживает экономический рост. Поэтому, скорее всего, повышение темпов роста окажется краткосрочным.

Кажется, что снижение стоимости доллара в принципе на руку США. И действительно: страна иногда специально искусственно удешевляет свою валюту. Однако стратегическая девальвация валюты не всегда работает и, более того, может привести к «валютной войне» между странами. Тогда страны поочередно специально внедряют меры, которые будут обеспечивать относительно низкий обменный курс для их национальной валюты. Это делают для того, чтобы увеличить личные объемы экспорта и сократить импорт.

Что это означает для Украины и мира?

Для украинцев падение стоимости доллара означает снижение цен на импортируемые из США продукты и на путешествия в страну. В то же время, если доллар падает в цене, евро и иена растут. Таким образом, инфляция в Евросоюзе будет ниже, потому что, опять же, импортные товары будут дешевле. Ну а низкая инфляция в Евросоюзе — это также дешевый импорт и более бюджетные путешествия. Но и здесь есть ряд «но»: например, если импорт товаров в Украину значительно увеличивается, то спрос на отечественные товары уменьшается — это плохо для внутренней экономики.

- Фото: Didier Weemaels / Unsplash

Также падение доллара способствует росту цен на сырье на международном рынке, а поскольку Украина — активный игрок на рынках руды, металла и продукции агропромышленного комплекса, нам это на руку. Но и здесь есть риски: может повышаться цена на энергоресурсы, которые Украина в основном импортирует.

В некоторых странах Латинской Америки и Азии (например, Таиланд) установлен полуфиксированный обменный курс относительно доллара. То есть если произойдет падение доллара, их валюта тоже упадет в стоимости — это поможет их экспорту, хотя может способствовать инфляции.

Касательно курса гривны практически никаких преимуществ или рисков нет. Падение доллара происходит в основном по отношению к другим мировым валютам — например, к евро. То есть если доллар обесценивается по отношению к евро на 5%, это не значит, что он обесценивается на столько же по отношению к гривне.

То есть если доллар обесценивается по отношению к евро на 5%, это не значит, что он обесценивается на столько же по отношению к гривне.

Зато экономика Китая зависит от экспорта и конкурентоспособности IT-товаров. Падение курса доллара относительно юаня сделает китайский экспорт менее конкурентоспособным и может привести к падению спроса на китайские продукты. Это может поставить под угрозу высокие темпы роста в Китае и в конечном счете привести к безработице.

Почему доллар не «обвалится»?

Среди финансистов давно бытует мнение, что евро может заменить доллар как международная валюта. В основном эти прогнозы базируются на том, что страны увеличивают свои государственные резервы евро. В период с первого квартала 2008 года по первый квартал 2020-го активы в евро почти удвоились с 1,16 триллиона долларов до 2,19 триллиона. Но в то же время запасы в долларах США увеличились более чем вдвое — с 2,7 триллиона долларов до 6,7 триллиона долларов. Долларовые активы составляют 61,99% от общих измеряемых резервов.

Доллар не «упадет» по четырем причинам. Во-первых, его поддерживает правительство США. Это делает его ведущей мировой валютой. Во-вторых, это универсальное средство финансовых обменов. Третья причина заключается в том, что большинство международных контрактов оцениваются в долларах. Четвертая причина, наверное, самая важная. Соединенные Штаты — лучший в мире покупатель. Это крупнейший экспортный рынок для многих стран. Большинство из этих стран приняли доллар как внутреннюю валюту, а другие привязывают свою валюту к доллару. В результате у них нет стимула переходить на другую валюту.

Удар гривной, или Как отразится на агросекторе рост курса доллара?

Курс гривны начал потихоньку приходить в себя. После резкой двухнедельной лихорадки стоимость пары «доллар / гривна» уменьшилась. Напомним, что в конце прошлого года произошел резкий скачок курса доллара и евро, что сразу же сказалось на себестоимости аграрной продукции и вылилось в рост цен, ускорив инфляцию. В ответ на это Нацбанк беспрецедентно увеличил учетную ставку по кредитам, что сделало их значительно дороже для аграриев. В ближайшее время следует ожидать дальнейшей стабилизации валютного курса, говорят во власти. Но уже в середине года курс может вернуться к рекордно высокой отметки 28,5-29 гривен за доллар, говорят опрошенные AgroPolit.com эксперты. Они прогнозируют, что в результате укрепить свои позиции смогут крупные вертикально-интегрированные холдинги, а страдать будут, как и сейчас, средние и мелкие товаропроизводители.

В ответ на это Нацбанк беспрецедентно увеличил учетную ставку по кредитам, что сделало их значительно дороже для аграриев. В ближайшее время следует ожидать дальнейшей стабилизации валютного курса, говорят во власти. Но уже в середине года курс может вернуться к рекордно высокой отметки 28,5-29 гривен за доллар, говорят опрошенные AgroPolit.com эксперты. Они прогнозируют, что в результате укрепить свои позиции смогут крупные вертикально-интегрированные холдинги, а страдать будут, как и сейчас, средние и мелкие товаропроизводители.

Валютные скачки

В конце прошлого года доллар резко вырос в цене. Если 29 ноября 2017-го межбанк закрывался долларом 27,06-27,09 грн и 32,02-32,05 грн за евро, то уже в конце декабря вырос до 28,07-28,11 грн (евро — до 33,53- 33,58 грн), что наделало немалого переполоха. В целом, за последние три месяца года доллар подорожал на две гривны — почти до 29 грн. В Нацбанке, который жевал попкорн, наблюдая за волной паники, которая поднялась на рынке, во всем обвинили аграриев, объяснив, что к обесцениванию гривны привел сезонный фактор — сокращение поступлений от АПК.

Такое мнение, однако, разделяет и шеф-редактор портала FinClub Руслан Черный. «В начале января доллар действительно раскачали агроекспортеры. Это было видно по объемам межбанковского рынка, просел из-за непоступления на него выручки. То есть, объективных экономических факторов не было никаких», — сказал он, отметив, что экономических факторов для роста на тот момент не было. Он подчеркнул, что именно аграрная сфера обеспечивает 38% поступлений валюты от экспорта.

Дополнительное давление на рынок состоялось и из-за действий Минфина, который, не согласовав свои действия с Нацбанком, как и в прошлом году, выбросил на рынок феноменальную цифру 50 млрд грн, что пошли на бюджетные выплаты, говорит Черный. «В конце 2017 правительство вернуло много гривны с казначейского счета в систему (за месяц счет уменьшился на 49 млрд грн — до 5,1 млрд грн). Вследствие чего спрос на иностранную валюту увеличился, а предложение наоборот уменьшилаоь (поскольку у экспортеров было много гривны и они могли придерживать часть валютных поступлений), это повлекло давление на валютном рынке. Кроме того, было сезонное снижение экспортных поступлений аграриев и рост спроса со стороны импортеров, которые формируют запасы на новый год. Более того, когда курс USD / UAH начал быстро расти, девальвационные ожидания ухудшились и сформировался ажиотажный спрос на валюту », — рассказала AgroPolit.com исполнительный директор Независимой ассоциации банков Елена Коробкова.

Кроме того, было сезонное снижение экспортных поступлений аграриев и рост спроса со стороны импортеров, которые формируют запасы на новый год. Более того, когда курс USD / UAH начал быстро расти, девальвационные ожидания ухудшились и сформировался ажиотажный спрос на валюту », — рассказала AgroPolit.com исполнительный директор Независимой ассоциации банков Елена Коробкова.

Таким образом, по словам Черного, у населения и у чиновников в регионах оказалось на руках 50 млрд: «Понятно, что не все, но часть из них пошли покупать валюту еще больше раскачало ситуацию».

К концу 2017 инфляция составила 13,7%, а средняя по году составила 14,4%. Чтобы удержать инфляцию, с 26 января НБУ беспрецедентно повысил учетную ставку по кредитам до 16% с 14,5%. До этого НБУ повышал учетную ставку с 12,5% годовых до 13,5% годовых 27 октября 2017 и затем до 14,5% годовых с 15 декабря 2017. К тому же, 16% это самый низкий показатель, а в реальности кредиты будут намного дороже, интересно, насколько? Следует добавить 1,5 процентных пункта до нынешних кредитных программ, сказал изданию эксперт Киевской школы экономики Олег Нивьевский: «Рост учетной ставки может иметь значительное влияние и на поставщиков материально-технических ресурсов, которые кредитуются в Украине и будут вынуждены поднимать цены из-за подорожания кредитов».

Как колебания курса повлияли на агрорынок?

Эксперт Олег Нивьевский отметил, что больше всего на аграрный рынок повлияла именно долларовая волатильность. «Для аграриев наиболее заметны, конечно, колебания доллара и, в меньшей степени, евро, поскольку международная торговля в большинстве случаев происходит в долларах. Хотя нельзя говорить, что курс евро совсем не имеет значения. Еврозона — это огромный рынок, рядом с нами. Также ситуация с валютным курсом влияет на стоимость материально-технических ресурсов », — отметил эксперт.

«За валюту аграрии закупают средства защиты растений, горючее, минеральные удобрения — колебания курса приводят к удорожанию операционной системы. Это удорожает финансирование технологий и приводит к повышению себестоимости. В то же время пропорционально (до увеличения себестоимости) поднимать цены на конечную продукцию мы не можем, потому что ограничены покупательной способностью населения, а также покупательной способностью контрагентов », — сказал генеральный директор« Украинской аграрной конфедерации »(УАК) Павел Коваль.

Представитель УАК Коваль отметил, что если в нынешней ситуации начнут падать еще и мировые цены на фоне высокой себестоимости будет сокращаться рентабельность аграрных предприятий. «Уже есть прогнозы на 2018 год по тому, что в определенных секторах будем наблюдать сокращение объемов производства в натуральных параметрах, в том числе и из-за недостаточного финансирования технологий, в результате ситуации, которую сейчас имеем. Ко всему, по прогнозам Института аграрной экономики, на 2018 ожидается сокращение производства зерновых колосовых и будет расти эффективность и объемы производства технических структур. Итак, в определенный период времени можно даже ожидать влияния ситуации на структуру посевных площадей », — сказал Коваль.

Впрочем, были и те, кто получил значительные преимущества от ситуации, отмечают эксперты. В результате безусловно выиграли экспортеры продукции, которым девальвация гривни только на руку, это усиливает их конкурентоспособность, говорит Олег Нивьевский. Конечно, преимущества имели те аграрии, которые выращивают экспортно продукцию (ввиду ослабления курса гривны). Те же, чья продукция (сахар, гречка) традиционно ориентирована на внутренний рынок, ограниченный низкой покупательной способностью граждан, будут чувствовать себя значительно хуже, сказал гендиректор УАК: «укрепили позиции крупные вертикально-интегрированные холдинги, которые сами экспортируют продукцию. В то же время небольшие предприятия, которые вынуждены реализовывать ее за гривну посредникам, будут в значительно худшей ситуации. Но это сугубо экономическое давление, здесь нет какого-то лоббизма — абсолютно экономические факторы».

Конечно, преимущества имели те аграрии, которые выращивают экспортно продукцию (ввиду ослабления курса гривны). Те же, чья продукция (сахар, гречка) традиционно ориентирована на внутренний рынок, ограниченный низкой покупательной способностью граждан, будут чувствовать себя значительно хуже, сказал гендиректор УАК: «укрепили позиции крупные вертикально-интегрированные холдинги, которые сами экспортируют продукцию. В то же время небольшие предприятия, которые вынуждены реализовывать ее за гривну посредникам, будут в значительно худшей ситуации. Но это сугубо экономическое давление, здесь нет какого-то лоббизма — абсолютно экономические факторы».

По словам Коваля, еще одним следствием ослабления гривни может быть активизация экспорта и, соответственно, рост цен на внутреннем рынке. «Отмечу, что при росте объемов экспорта, внутренние цены также будут повышаться. Ведь активизация экспорта, безусловно, ведет к снижению предложения на внутреннем рынке. Мы уже видели в прошлом такую ситуацию на примере продукции птицеводства. Экспорт был выгоден благодаря ценовой конъюнктуре, а дополнительно на ситуацию давил слабый курс гривны. По отдельным продуктам такую ситуацию мы можем наблюдать уже сейчас. В этом году у нас почти в 3,5 раза вырос экспорт картофеля — и это в то время как урожаи последних лет были рекордными. Картофель экспортируют в европейские страны. Аналогичную ситуацию мы наблюдали и в сегменте ягодоводства, вспомните цены на клубнику. Объясняется это также спросом на продукцию на внешних рынках», — сказал эксперт, отметив, что такая же ситуация с мясом птицы и особенно острая со свининой, цену которой придало сокращения поголовья из-за африканской чумы свиней (поголовье сократилось почти на 500 тыс. голов).

Экспорт был выгоден благодаря ценовой конъюнктуре, а дополнительно на ситуацию давил слабый курс гривны. По отдельным продуктам такую ситуацию мы можем наблюдать уже сейчас. В этом году у нас почти в 3,5 раза вырос экспорт картофеля — и это в то время как урожаи последних лет были рекордными. Картофель экспортируют в европейские страны. Аналогичную ситуацию мы наблюдали и в сегменте ягодоводства, вспомните цены на клубнику. Объясняется это также спросом на продукцию на внешних рынках», — сказал эксперт, отметив, что такая же ситуация с мясом птицы и особенно острая со свининой, цену которой придало сокращения поголовья из-за африканской чумы свиней (поголовье сократилось почти на 500 тыс. голов).

Что будет дальше?

«В целом мы ожидаем, что траектория курса гривны повторит прошлогоднюю траекторию (при условии отсутствия новых шоков), поскольку сезонные факторы в Украине остаются очень сильными. В конце января мы уже увидели, что гривна начала укрепляться. Отчасти это было обусловлено ростом экспортных поступлений, а частично — уменьшением ажиотажного спроса. Кроме того, повышение учетной ставки НБУ в конце января увеличило стоимость гривны. Итак, будем наблюдать плавное укрепление гривни до конца лета. Правда, в это время возможны периодические скачки курса (например, из-за роста спроса на валюту под дивиденды в начале каждого месяца). Также на курс могут влиять и немалые внешние выплаты. Осенью сезонный фактор вновь создаст давление на валютном рынке и курс постепенно пойдет вверх. По нашим оценкам, курс USD / UAH может достичь 28,5-29 грн до конца 2018 года. Следует отметить, что регулятор будет снижать волатильность, покупая валюту на рынке в периоды резкого укрепления гривны и продавая ее из своих резервов в периоды стремительного ослабления национальной валюты», — рассказала Елена Коробкова.

Отчасти это было обусловлено ростом экспортных поступлений, а частично — уменьшением ажиотажного спроса. Кроме того, повышение учетной ставки НБУ в конце января увеличило стоимость гривны. Итак, будем наблюдать плавное укрепление гривни до конца лета. Правда, в это время возможны периодические скачки курса (например, из-за роста спроса на валюту под дивиденды в начале каждого месяца). Также на курс могут влиять и немалые внешние выплаты. Осенью сезонный фактор вновь создаст давление на валютном рынке и курс постепенно пойдет вверх. По нашим оценкам, курс USD / UAH может достичь 28,5-29 грн до конца 2018 года. Следует отметить, что регулятор будет снижать волатильность, покупая валюту на рынке в периоды резкого укрепления гривны и продавая ее из своих резервов в периоды стремительного ослабления национальной валюты», — рассказала Елена Коробкова.

«Очень вероятно, что курс доллара в ближайшее время упадет до уровня ноября прошлого года — 26,4 грн. Затем со всплеском деловой активности в марте-апреле он снова начнет расти..png) А скачок курса можно ожидать, как обычно, в конце августа — начале сентября. Тогда произойдет прогнозируемое колебания и доллар действительно может дойти до тех 29 которые планировал Данилюк (министр финансов Александр Данилюк) на конец года», — соглашается Руслан Черный.

А скачок курса можно ожидать, как обычно, в конце августа — начале сентября. Тогда произойдет прогнозируемое колебания и доллар действительно может дойти до тех 29 которые планировал Данилюк (министр финансов Александр Данилюк) на конец года», — соглашается Руслан Черный.

Инфляция к концу первого квартала 2018 существенно не снизится, поскольку инфляционное давление остается высоким из-за роста заработных плат, повышения социальных выплат, рост цен на продукты питания и нефть, говорит Коробкова: «По нашим оценкам, в марте показатель инфляции будет колебаться в пределах 13- 14%. Для сравнения, в марте прошлого года инфляция составляла 15,1%».

Впрочем, по мнению экспертов, учетную ставку НБУ не повышать не будет. «По нашему базовому сценарию, НБУ не будет поднимать учетную ставку в ближайшее время, поскольку монетарная политика сейчас и так относительно жесткая (реальная ставка составляет 6-7%). До конца года регулятор может даже снизить ставку на 1-2 процентных пункта. В то же время, в случае усиления инфляционных рисков, монетарная политика может стать и более жесткой », — сказала Коробкова.

В то же время, в случае усиления инфляционных рисков, монетарная политика может стать и более жесткой », — сказала Коробкова.

«Сейчас Нацбанк, повысив учетную ставку, абсорбировал денежную массу. Потому что эти 50 млрд грн, которые Минфин отгрузил на рынок, не только валютную ситуацию раскачали, но и инфляцию. Но с другой стороны, при такой учетной ставке как сейчас, замедлится рост экономики, поэтому, чтобы этого не допустить, НБУ будет вынужден в определенный период снизить ставку, чтобы привлечь на рынок средства и обеспечить хотя бы минимальный рост ВВП, который ожидает правительство, в 3% », — сказал Руслан Черный.

Он отметил, что нынешняя ситуация является следствием слабости экономики в Украине: «Любое, даже незначительное давление вызывает такие обострения, как мы наблюдаем. Это на самом деле не такая уж и большая сумма — 50 млрд грн, но она, выплеснувшись на рынок, сразу добавила три гривны в курсе валют. В предыдущие годы происходило то же самое, но немного меньше ».

Аграрные кредиты и расписки

Украинские банки пока крайне мало кредитуют аграриев, но ситуация может измениться в текущем году и объем кредитов может вырасти в среднем на 15%, прогнозирует Черный. «В прошлом году банки, по нашим расчетам, прокредитовали аграриев только на 12,5 млрд грн. Всего лишь! К 2014 году, отмечу, это были значительно большие цифры », — сказал эксперт.

Черный сожалеет, что сейчас кредитование отрасли сдерживается неэффективным выполнением государственной программы компенсации ставок по кредитам. В прошлом году из 140 млн грн, предусмотренных в бюджете, на покрытие процентов по кредитам реально было направлено лишь 70 млн грн. При этом многие из игроков рынка обращались за этой компенсацией в Минагрополитики, но реально удовлетворили только 1-2%, уточняет эксперт.

«На фоне роста мировых цен, финансовые показатели аграриев были неплохими, что обусловило активное кредитование этого сектора. Кроме того, некоторые крупные банки имеют специальные программы кредитования аграриев, что и не удивительно, ведь это один из главных секторов экономики Украины. Так, повышение ставки может притормозить рост кредитования аграриев в гривне, поскольку эти кредиты для некоторых производителей будут слишком дорогими. Однако для некоторых экспортеров кредиты в иностранной валюте могут стать более привлекательными, и мы увидим их рост. Тем более, что в этом году планируется начать много интересных программ для аграриев с компенсацией процентной ставки, в том числе и государственные. Что, в свою очередь, положительно повлияет на сектор в целом », — говорит Коробкова.

Так, повышение ставки может притормозить рост кредитования аграриев в гривне, поскольку эти кредиты для некоторых производителей будут слишком дорогими. Однако для некоторых экспортеров кредиты в иностранной валюте могут стать более привлекательными, и мы увидим их рост. Тем более, что в этом году планируется начать много интересных программ для аграриев с компенсацией процентной ставки, в том числе и государственные. Что, в свою очередь, положительно повлияет на сектор в целом », — говорит Коробкова.

Но, опять же, менее всего негативное влияние испытывают большие предприятия. «Для крупных предприятий, особенно для агрохолдингов, кредитование не является большой проблемой. Они могут привлекать кредитные средства на внешних рынках. Это проблема больше для средних и малых агропредприятий. Мелкие же предприятия в целом не имеют доступа к банковскому кредитованию, ведь с ними, особенно с небольшими фермерскими хозяйствами, банки вообще неохотно работают », — сказал Олег Нивьевский.

Частично, в ситуации подорожания кредитов из-за поднятия учетной ставки спасательным кругом для аграриев мог бы быть такой важный инструмент, как аграрные расписки. Процент по распискам на несколько процентных пунктов ниже, чем по кредитам, и механизм расписок не требует основных средств в качестве залогового актива. Он предусматривает залог ходовых экспортно аграрных культур или молодняка скота, отметил Павел Коваль. С ним согласился и Черный: «Аграрные расписки — это действительно очень хороший продукт, который со временем наверняка сможет частично заменить кредитования аграриев».

Процент по распискам на несколько процентных пунктов ниже, чем по кредитам, и механизм расписок не требует основных средств в качестве залогового актива. Он предусматривает залог ходовых экспортно аграрных культур или молодняка скота, отметил Павел Коваль. С ним согласился и Черный: «Аграрные расписки — это действительно очень хороший продукт, который со временем наверняка сможет частично заменить кредитования аграриев».

Источник: AgroPolit.com

«Евро и доллар будут повышаться до невообразимых величин». Что произойдет с экономикой России из-за санкций

Каждый день становится известно о новых санкциях западных стран против России из-за ее вторжения в Украину и их последствиях. Санкции вводятся против госструктур, против политиков и бизнесменов. Отдельные компании выходят из бизнеса в России (например, IKEA) или прекращают поставки (например, Lego). Мы обобщили главные санкции Запада против РФ и постарались разобраться, к чему они могут привести.

Минфин США расширил санкции против российского государственного долга. Теперь американским финансовым институтам запрещены любые сделки с российскими рублевыми облигациями федерального займа. А в Евросоюзе новое ограничение для богатых россиян – им нельзя хранить на депозите в банках ЕС больше 100 тысяч евро. А в Великобритании россиянам запретили держать вклады на сумму больше 50 тысяч фунтов.

«Это в целом делает возможности заимствования значительно более узкими, более сложными для российского государства. В результате какое-то маневрирование фискальное окажется более сложным. По всей видимости, придется активнее использовать монетарные механизмы. Иными словами, включать печатный станок, который неизбежно разгонит инфляцию в еще большей мере, чем уже сегодня экономистами ожидается», – говорит старший научный сотрудник Института экономической политики им. Гайдара Иван Любимов.

В моей стране заблокировали

Настоящее Время

Что делать

Оборонно-промышленный комплекс, самолетостроение и судостроение России сильно пострадают от новых санкций США. Теперь России придется более, чем в два раза сократить импорт высокотехнологичной продукции – от электроники и компьютеров до авионики и компонентов для аэрокосмической промышленности. ЕС тоже в стороне не остался и наложил эмбарго на поставки в Россию товаров и технологий, которые используются в авиации и аэрокосмической промышленности. В Россию теперь нельзя продавать новые самолеты Airbus и Boeing. Кроме того, все лизинговые контракты разорваны. А из-за разрыва сотрудничества немецкого концерна Daimler Truck с КамАЗом, российские грузовики не смогут получать зарубежные комплектующие.

Теперь России придется более, чем в два раза сократить импорт высокотехнологичной продукции – от электроники и компьютеров до авионики и компонентов для аэрокосмической промышленности. ЕС тоже в стороне не остался и наложил эмбарго на поставки в Россию товаров и технологий, которые используются в авиации и аэрокосмической промышленности. В Россию теперь нельзя продавать новые самолеты Airbus и Boeing. Кроме того, все лизинговые контракты разорваны. А из-за разрыва сотрудничества немецкого концерна Daimler Truck с КамАЗом, российские грузовики не смогут получать зарубежные комплектующие.

«Таким образом, на короткой дистанции времени российская промышленность в значительной мере просто останавливается. Со временем заменяет то, что оказывается просто недоступным, на упрощенные и часто устаревшие решения, – прогнозирует экономист Иван Любимов. – Мы помним, что в нулевых еще и в начале десятых в Иране самолет падал за самолетом. Не прямо сейчас, не прямо в ближайшие годы – но через несколько лет этот риск активируется и для России. Что будет точно, так это сокращение числа авиаперевозок, самолетов станет меньше, они станут значительно дороже. Этот рынок в России сократится очень сильно».

Что будет точно, так это сокращение числа авиаперевозок, самолетов станет меньше, они станут значительно дороже. Этот рынок в России сократится очень сильно».

Летать за границу из России теперь тоже очень сложно. Евросоюз, Великобритания и Канада закрыли небо для российских самолетов: они не смогут приземляться на территории этих стран, взлетать с нее и пролетать над ней. Это касается любого российской лайнера, который принадлежит россиянину и российскому юрлицу, или арендованного ими.

СМОТРИТЕ ТАКЖЕ:

Санкции, заморозка импорта, резидентские статусы: какие еще меры к России обсуждают в Европарламенте

В отношении российского Центробанка тоже ввели ограничения. Европейцам и организациям из ЕС запретили совершать транзакции с этим банком. По словам Жозепа Борреля, в результате больше половины резервов Центробанка заблокированы. Это деньги, которые Банк России держит в кредитных учреждениях стран G7. Банки ВТБ, «Открытие», Совкомбанк, Промсвязьбанк, Новикомбанк попали под самые жесткие санкции. Все их активы и счета в долларах заблокированы, это полная изоляция от долларовой системы. Ряд других российских банков попал под более мягкие ограничения. Часть из них ЕС отключил от системы SWIFT. Все это очень сильно осложнит закупки России за рубежом любых товаров, от сельского хозяйства до медицины.

Все их активы и счета в долларах заблокированы, это полная изоляция от долларовой системы. Ряд других российских банков попал под более мягкие ограничения. Часть из них ЕС отключил от системы SWIFT. Все это очень сильно осложнит закупки России за рубежом любых товаров, от сельского хозяйства до медицины.

«Вот, возможно, понадобится закупать какие-то препараты, которые позволяют пандемию контролировать. Этого быстро сделать не получится. Потому что выручка не поступает, – объясняет Иван Любимов. – Блокировка счетов ЦБ означает, что контролировать валютный курс теперь будет невозможно. Если на прошлой неделе мы с вами видели, как доллар и евро поднялись вверх и каждый день они опускались вновь вниз – на несколько часов, по крайней мере, это происходило – потому что у ЦБ были инструменты контроля за курсом, а именно благодаря резервам. Сейчас инструменты контроля утрачены, и ЦБ в понедельник об этом официально объявил. Евро и доллар будут сегодня повышаться до невообразимых величин».

США, Канада, Евросоюз, Великобритания, Япония и Австралия ввели санкции против президента Путина, глав МИД и Минобороны. Их активы в этих странах должны быть заморожены. В санкционный список ЕС попали 98 российских физлиц, включая премьера Мишустина, замглавы Совбеза Дмитрия Медведева, главу МВД Колокольцева и 351 депутата Госдумы, проголосовавших за признание т.н. «ДНР» и «ЛНР».

Доллар США: о чем он нам говорит Последователи

Резюме

- Доллар США продолжает расти в цене и достиг паритета с евро, и некоторые ожидают, что он достигнет паритета с британским фунтом.

- Толкование, которое сейчас дается этим фактам, основано на относительной деятельности Федеральной резервной системы, Банка Англии и Европейского центрального банка.

- Но экономика Соединенных Штатов не в лучшем состоянии, так что же это говорит о состоянии мировой экономики? Ничего хорошего.

Таладж

Стоимость доллара США продолжает расти.

По отношению к евро стоимость одного евро упала ниже $0,99.

Обменный курс доллара США к евро (Wall Street Journal)

Снижение стоимости британского фунта по отношению к доллару США примерно такое же.

Обменный курс доллара США к британскому фунту (Wall Street Journal)

Цена фунта упала до уровня 1,1450 доллара.

Это самая низкая цена фунта с 1985 года.

И, кажется, ничего лучшего в ближайшем будущем не предвидится.

На самом деле, некоторые эксперты говорят, что скоро британский фунт, как и евро, достигнет паритета.

The State Of The World

Многие смотрят на состояние экономики Соединенных Штатов и утверждают, что дела обстоят не так хорошо для будущего экономики.

Но когда смотришь на обменные курсы, подобные приведенным выше, начинаешь думать, что по сравнению со многими другими регионами мира, такими как Европа и Англия, может быть, в Соединенных Штатах все выглядит не так. Плохо.

Плохо.

Относительная стоимость валют рассказывает важную историю.

Да, в экономике США может быть не все так хорошо, но посмотрите на состояние других экономик.

Уровень инфляции в США составляет около 7,0 и 8,0 процентов.

Европе не грозит двузначный уровень инфляции.

Некоторые эксперты говорят, что инфляция в Англии может достичь 22,0 процента в следующем году.

Что движет этим?

Что ж, здесь многое движет.

Этому способствует ситуация в Украине.

Этому способствует энергетическая ситуация в мире.

Этому способствуют проблемы с цепочкой поставок, возникшие из-за ситуации с Covid-19.

Этому способствуют «плохие» решения правительства.

И за этим крутится огромное количество денег по всему миру.

На самом деле мир никогда не был в таком положении, когда так много денег гоняется за таким небольшим количеством товаров.

Спасибо, центральные банки.

Теперь люди реагируют на некоторые из этих вещей.

И правительства начинают реагировать на некоторые из этих вещей.

Конечно, реакция правительств на некоторые из этих вещей только ухудшает ситуацию.

Вот здесь и начинается борьба с инфляцией.

Разные страны и разные географические регионы по всему миру начинают глобальные усилия по снижению инфляции, но ни один из центральных банков, вступающих в борьбу, не синхронизирован.

В США Федеральная резервная система в этом году действительно начала бороться с инфляцией. И хотя это отдельная история, Федеральная резервная система, похоже, опередила другие страны в борьбе с инфляцией.

Ирония заключается в том, что так много людей критикуют ФРС за то, что она «отстаёт» в борьбе с инфляцией, факт в том, что Федеральная резервная система опережает в этой борьбе почти всех остальных.

Вот почему обменные курсы стали такими неустойчивыми.

Сильный доллар

Суть в том, что сильный доллар США стал настолько же сильнее, что и основная мировая резервная валюта.

Просто посмотрите на графики.

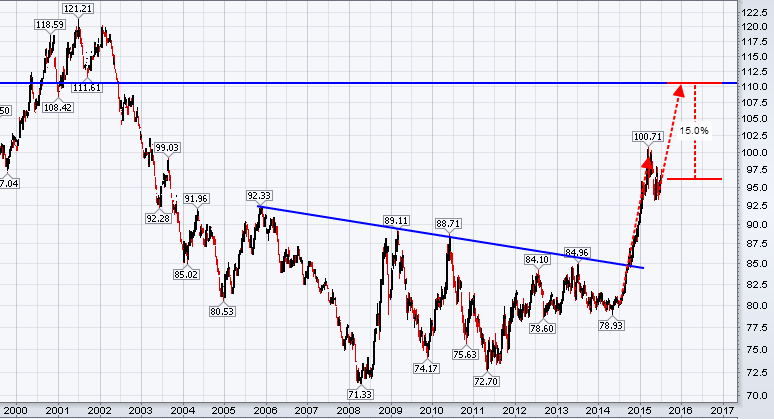

Индекс доллара США (DXY) (Wall Street Journal)

Индекс начал год с 96,0.

Утром во вторник, 6 сентября 2022 года, индекс превысил 110,0, увеличившись почти на 15,0 процента.

И прогнозы, как упоминалось выше, указывают на то, что доллар будет продолжать расти в 2023 году.

Основная причина такого мнения заключается в том, что Федеральная резервная система будет продолжать лидировать среди других центральных банков в борьбе с инфляцией. Сейчас большинство аналитиков предсказывают, что ФРС продолжит повышать учетную ставку вплоть до 2023 года и пойдет даже дальше, сократив размер своего портфеля ценных бумаг.

Как это повлияет не только на развитую экономику мира, но и на развивающуюся экономику, неизвестно.

Беспокойство вызывает то, что мир может погрузиться в глобальную рецессию, сопровождаемую ценами, которые растут быстрее, чем кто-либо на самом деле хочет.

Трейдеры, кажется, говорят нам, что, по сравнению с Соединенными Штатами, в других странах и географических регионах не ожидается очень хороших результатов в ближайшем будущем.

Но трейдеры, кажется, также говорят нам, что в ближайшем будущем Соединенные Штаты также не ожидают больших успехов.

Итак, что это говорит нам о будущих экономических показателях мира?

Эту статью написал

Джон М. Мейсон

15,73 тыс. подписчиков

Джон М. Мейсон пишет о текущих денежных и финансовых событиях. Он является основателем и генеральным директором New Finance, LLC. Доктор Мейсон был президентом и главным исполнительным директором двух публичных финансовых учреждений, а также исполнительным вице-президентом и финансовым директором третьего. Он также работал специальным помощником секретаря Департамента жилищного строительства и городского развития в Вашингтоне, округ Колумбия, и старшим экономистом в Федеральной резервной системе. Ранее он работал на факультете финансового факультета Уортонской школы Пенсильванского университета, был профессором Пенсильванского государственного университета и преподавал как в управленческом отделе, так и в инженерном отделе. Д-р Мейсон входил в советы директоров фондов венчурного капитала и других фондов прямых инвестиций. Он работал с молодыми предпринимателями, особенно в городской среде, открывая или управляя компаниями, в первую очередь связанными с информационными технологиями.

Д-р Мейсон входил в советы директоров фондов венчурного капитала и других фондов прямых инвестиций. Он работал с молодыми предпринимателями, особенно в городской среде, открывая или управляя компаниями, в первую очередь связанными с информационными технологиями.

Раскрытие информации: У меня/у нас нет позиций по акциям, опционам или подобным деривативам ни в одной из упомянутых компаний, и мы не планируем открывать такие позиции в течение следующих 72 часов. Я написал эту статью сам, и она выражает мое собственное мнение. Я не получаю за это компенсацию (кроме Seeking Alpha). У меня нет деловых отношений ни с одной компанией, акции которой упоминаются в этой статье.

Комментарии (12)

Рекомендуется для вас

Чтобы этого не произошло в будущем, включите Javascript и файлы cookie в своем браузере.

Это часто случается с вами? Пожалуйста, сообщите об этом на нашем форуме обратной связи.

Если у вас включен блокировщик рекламы, вы можете быть заблокированы. Пожалуйста, отключите блокировщик рекламы и обновите страницу.

Пожалуйста, отключите блокировщик рекламы и обновите страницу.

Когда евро обгонит доллар | Особенности

Глобальный кредитный кризис, приведший к резкому падению стоимости доллара США и росту стоимости евро, ставит интригующий вопрос: заменит ли евро доллар США в качестве мировой резервной валюты? ?

Вопрос уже задавался. В 1995 году два американских экономиста, Джеффри Франкель и Мензи Чинн, предположили, что если дефицит США продолжит подрывать курс доллара, то к 2022 году евро сможет составить ему конкуренцию в качестве ведущей международной валюты. предположение, что это может произойти уже в 2015 году. Бывший председатель Федеральной резервной системы США Алан Гринспен заявил в конце прошлого года, что «абсолютно возможно, что евро заменит доллар в качестве резервной валюты или будет торговаться как не менее важная резервная валюта».

Еще в 1995 году эконометрический анализ показал, что евро может заменить доллар в качестве основной резервной валюты к 2020 году, если будут выполнены два условия.

Первым условием было то, что остальные члены ЕС, включая Великобританию, перейдут на евро к 2020 году.

Это условие вряд ли будет выполнено. При ее нынешнем политическом руководстве шансы на то, что Великобритания присоединится к евро в любое время в ближайшем будущем, невелики (хотя некоторые комментаторы озорно предположили, что правильное время наступит, когда фунт стерлингов достигнет паритета с евро).

Второе условие заключалось в том, что тенденция к обесцениванию доллара должна продолжаться и в будущем. Опять же, сообщение о смерти доллара, возможно, было преувеличено.

В прошлом пресса сообщала, что центральные банки в Азии и других странах диверсифицировали доллары в евро, и что доллар рискует в конечном итоге потерять свой статус главной международной валюты. Тем не менее, как отмечают Франкель и Чинн, статистика показала временную тенденцию к повышению курса доллара в середине 19 века.90-х, несмотря на мрачный комментарий.

Никакая другая валюта, кроме евро, не представляет угрозы для поул-позиции доллара. В прошлом у иены и немецкой марки никогда не было потенциала бросить вызов доллару как ведущей международной валюте, в основном потому, что их экономики были меньше, чем США, а финансовые рынки Токио и Франкфурта были менее развиты, чем Нью-Йорк. Забегая вперед, китайскому юаню еще далеко до того, чтобы стать международной валютой.

В прошлом у иены и немецкой марки никогда не было потенциала бросить вызов доллару как ведущей международной валюте, в основном потому, что их экономики были меньше, чем США, а финансовые рынки Токио и Франкфурта были менее развиты, чем Нью-Йорк. Забегая вперед, китайскому юаню еще далеко до того, чтобы стать международной валютой.

Таким образом, евро остается единственным достойным соперником доллара. В настоящее время евро является второй наиболее часто используемой резервной валютой, на которую приходится примерно четверть распределенных активов. Еврозона примерно такая же большая, как США, и евро сохранил свою стоимость лучше, чем доллар.

Так обгонит ли евро доллар в обозримом будущем? И должен ли Европейский центральный банк (ЕЦБ) действовать, чтобы ослабить повышательное давление на евро? Нам нужны были ваши взгляды.

Ваш общий ответ говорит о том, что доллару нечего опасаться, по крайней мере, на данный момент. Изменения в статусе валюты происходят из-за медлительности ледников, а не из-за внезапности сдвигов тектонических плит

Большинство менеджеров (64%), принявших участие в нашем опросе, заявили, что они не верят в то, что кредитный кризис создал ситуацию, при которой евро может рано или поздно заменить доллар США в качестве мировой резервной валюты.

Некоторые, однако, считают, что продолжающаяся слабость доллара США поможет евро стать, по крайней мере, не менее важной резервной валютой.

Есть ощущение, что Европа слишком несопоставима в денежном отношении, чтобы представлять угрозу. Один менеджер отмечает, что «раскол между денежно-кредитной властью и финансовым надзором распространен еще более неоднородно в 25 государствах-членах ЕС, чем в 50 штатах США».

Существует также возражение, что ЕС является экономическим, а не политическим союзом, «что является предварительным условием для глобальной резервной валюты».

Может ли евро превзойти доллар США в качестве резервной валюты в течение 10 лет? Здесь мнения разделились поровну, и небольшое большинство (56%) считают, что так и будет. И все же есть сомнения, что события могут развиваться так быстро. «На эти разработки уйдет более 20 лет, если они вообще произойдут», — отмечает один из менеджеров.

История подтверждает это. Франкель и Чинн отмечают, что рейтинги международных валют меняются очень медленно. Хотя США обогнали Великобританию по размеру экономики в 1872 г., по экспорту в 1915, и в качестве нетто-кредитора в 1917 году доллар не превзошел фунт как ведущую международную валюту до 1945 года. Предположение о том, что евро может превзойти доллар США в качестве резервной валюты уже в 2015 году, находит поддержку лишь у меньшинства (43%).

Хотя США обогнали Великобританию по размеру экономики в 1872 г., по экспорту в 1915, и в качестве нетто-кредитора в 1917 году доллар не превзошел фунт как ведущую международную валюту до 1945 года. Предположение о том, что евро может превзойти доллар США в качестве резервной валюты уже в 2015 году, находит поддержку лишь у меньшинства (43%).

Мнения по поводу того, заменит ли доллар США в качестве основной мировой валюты валюта, отличная от евро, разделились поровну. Один менеджер отмечает, что никакая другая валюта не обеспечена достаточной финансовой и экономической инфраструктурой, чтобы бросить вызов доллару.

«Для смены роли есть три условия — экономика, финансовый сектор (включая надзор) и политическое/военное присутствие. Развитие финансового сектора занимает десятилетия, а развитого финансового сектора, пережившего разного рода финансовые кризисы, уж точно не увидишь за пределами США, Европы и Японии».

Может ли политическая непопулярность США ускорить бегство от доллара? Франкель указывает, что в прошлом дефицит США был управляемым, потому что союзники были готовы платить финансовую цену за поддержку глобального лидерства США.

В 1960-х годах Германия была готова отказаться от затрат на размещение американских войск в стране, чтобы спасти США от дефицита платежного баланса. Точно так же Япония была готова покупать доллары, чтобы предотвратить обесценивание американской валюты в 1960-х, 1970-х и 1980-х годах.

Большинство менеджеров, принявших участие в опросе, считают, что США могут продолжать рассчитывать на иностранную финансовую поддержку. Подавляющее большинство не согласны с предположением, что пост-иракская непопулярность США оттолкнет центральные банки Европы и Японии от поддержки доллара.

Один менеджер отмечает, что «внешняя политика, особенно международная экономическая политика, связана не с чувствами, а с государственными интересами, и обвал доллара никого не интересует». Мнения о значении сильного евро разделились, и лишь незначительное большинство (55%) считает, что это отражает экономические основы еврозоны. Некоторые, однако, считают, что это отражает относительно лучшую форму европейской экономической политики по сравнению с американской.

Один из менеджеров предполагает, что «по большей части сильный евро отражает нынешний деловой цикл, в котором бюджетная политика ЕС — даже сильно критикуемый Пакт о стабильности и росте — выглядит менее запятнанной, чем политика США. Безусловно, денежно-кредитная политика, по крайней мере, в зоне евро, более эффективна».

Слабый доллар является сильным аргументом в пользу разрыва связи между долларом и юанем. Подавляющее большинство менеджеров (86%) считает, что азиатские экономики, такие как Китай, больше не должны привязывать свои валюты к доллару.

«Это обязательно произойдет, потому что им нужно реальное повышение курса их валют», — отмечает один из менеджеров. «Если вы ограничите номинальный рост, вы получите инфляцию».

В краткосрочной перспективе продолжение роста евро по отношению к доллару будет зависеть от того, решит ли ЕЦБ снизить процентные ставки. США призвали Европу следовать собственному плану налогово-бюджетного стимулирования. ЕЦБ упорно сопротивлялся этому призыву, поскольку его единственная цель — поддержание ценовой стабильности. Сильный евро помогает сдерживать импортную инфляцию во время стремительного роста цен на сырьевые товары.

Сильный евро помогает сдерживать импортную инфляцию во время стремительного роста цен на сырьевые товары.

Большинство менеджеров, принявших участие в нашем опросе, согласны с позицией ЕЦБ. Почти три четверти (71%) не считают, что ЕЦБ следует последовать примеру ФРС США и немедленно снизить процентные ставки.

Они также не считают, что ЕЦБ должен быть предоставлен более широкий мандат для поддержки экономического роста, а также борьбы с инфляцией. Две трети менеджеров (67%) считают, что финансовая стабильность должна быть единственной целью ЕЦБ.

Почему доллар силен и почему это проблема

Финансы и экономика | Довольно зеленый

Каждый новый рывок вверх вызывает некоторые большие вопросы

H Есть несколько знакомых описаний доллара: «самая чистая рубашка в корзине для белья», «самая некрасивая рожа». в конкурсе красоты», «Одноглазый в царстве слепых». Никто, кажется, не любит доллар; им просто очень не нравятся альтернативы. И это отвращение только растет. dxy , индекс доллара по отношению к полудюжине основных валют, достиг 20-летнего максимума (см. график 1). Среди самого грязного грязного белья — фунт стерлингов, евро и иена (см. график 2).

Никто, кажется, не любит доллар; им просто очень не нравятся альтернативы. И это отвращение только растет. dxy , индекс доллара по отношению к полудюжине основных валют, достиг 20-летнего максимума (см. график 1). Среди самого грязного грязного белья — фунт стерлингов, евро и иена (см. график 2).

Послушайте эту историю. Наслаждайтесь аудио и подкастами на iOS или Android.

Ваш браузер не поддерживает элемент

Послушайте эту историю

Экономьте время, слушая наши аудио статьи, работая в режиме многозадачности

Каждый новый рывок вверх вызывает некоторые важные вопросы. Во-первых, что им движет? Большая часть недавнего роста отражает различия в денежно-кредитной политике. В конце года Федеральная резервная система стала более решительной в борьбе с инфляцией. С тех пор серия повышений процентных ставок, которых ожидалось больше, превратила доллар в высокодоходную валюту. Высокие процентные ставки привлекают глобальный капитал, что, в свою очередь, подтолкнуло доллар вверх.

Доллар также является убежищем в трудные времена. Напуганные инвесторы, как правило, тянутся к валюте. А высокие цены на нефть и газ, как правило, плохи для импортеров энергии, таких как Европа, но хороши для экспортеров энергии, таких как Америка. Горстка валют, которые в этом году не отстают от доллара или превосходят его, как правило, принадлежат странам-производителям энергоресурсов.

Короче говоря, доллар стал основной валютой в основном потому, что Америка оказалась надежным источником экономического роста. Это особенно актуально сейчас. Европа приближается к рецессии. Внимательно отслеживаемый индекс менеджеров по закупкам показывает, что в августе экономика еврозоны сократилась.

Менее заметно то, что Азия тоже сдает позиции. Вялый рост экспорта является последней проблемой для экономики Китая, жизнеспособность которой была подорвана имущественным похмельем и политикой страны по борьбе с коронавирусом. Слабость Китая очевидна во всей Азии. В июле промышленное производство резко упало в Южной Корее, Тайване и Японии. Экспортные заказы упали. Высокие затраты энергии не помогли. Валюты этих стран поникли по отношению к доллару. В Японии, где центральный банк придерживается сверхнизких процентных ставок, власти намекнули, что они могут вмешаться, чтобы остановить падение иены. В Китае возобновились действия по поддержке юаня.

Экспортные заказы упали. Высокие затраты энергии не помогли. Валюты этих стран поникли по отношению к доллару. В Японии, где центральный банк придерживается сверхнизких процентных ставок, власти намекнули, что они могут вмешаться, чтобы остановить падение иены. В Китае возобновились действия по поддержке юаня.

Значит, доллар теперь проблема? В принципе, его сила является лекарством от несбалансированного глобального роста, поскольку дает европейским и азиатским экспортерам преимущество перед отечественными производителями на более сильном американском рынке. На практике сильный доллар усугубляет ситуацию. Это сжимает глобальный кредит, потому что страны и компании за пределами Америки берут взаймы в долларах. Поэтому, когда доллар растет, становится дороже выплачивать долги за счет доходов в местной валюте. Для многих стран с формирующимся рынком более высокая стоимость долларовых займов перевешивает рост экспорта, который они получают от более слабой валюты. Сила доллара может даже не быть благом для богатых стран, говорит Стив Энгландер из банка Standard Chartered. Экспортеры в Европе страдают из-за перебоев в энергоснабжении, поэтому не могут в полной мере воспользоваться конкурентным преимуществом благоприятного обменного курса.

Экспортеры в Европе страдают из-за перебоев в энергоснабжении, поэтому не могут в полной мере воспользоваться конкурентным преимуществом благоприятного обменного курса.

Ослабнет ли когда-нибудь доллар? Для этого необходимо выполнить три условия. Во-первых, глобальный разрыв в росте должен сократиться. Жесткая посадка в Америке не поможет. Синхронный спад во всех регионах мира только спровоцирует бегство к безопасности доллара (хотя осажденная иена может, наконец, поймать спрос). Что необходимо, так это улучшение перспектив роста за пределами Америки. Вторым условием является быстрое снижение давления цен и заработной платы в Америке. Это позволило бы ФРС ослабить денежно-кредитный тормоз, лишив доллар некоторой поддержки доходности. Третье условие связано с первыми двумя: более слабый доллар требует каких-то хороших новостей о мировой энергетике. В отсутствие этого трудно представить, чтобы Европа сократила отставание в росте от Америки.

Похоже, что ни одно из этих условий не будет выполнено в ближайшее время. Пока это не так, доллар будет оставаться могущественным, но только потому, что иена, евро и остальные валюты так ничтожны. ■

Пока это не так, доллар будет оставаться могущественным, но только потому, что иена, евро и остальные валюты так ничтожны. ■

Для получения более подробного экспертного анализа крупнейших событий в экономике, бизнесе и рынках, подпишитесь на Money Talks, наш еженедельный информационный бюллетень.

Эта статья появилась в разделе «Финансы и экономика» печатного издания под заголовком «Pretty green»

Финансы и экономика 10 сентября 2022 г.

- Будущее криптографии поставлено на карту в переключении Ethereum

- Цифровой юань предлагает Китаю способ уклониться от доллара

- Акции развивающихся рынков борются в неосязаемом мире

- Почему доллар силен и почему это проблема

- Энергетический рынок Европы не был создан для этого кризиса

Из выпуска от 10 сентября 2022 г.

Ознакомьтесь с историями из этого раздела и другими в списке содержания

Ознакомьтесь с выпуском

Повторно используйте этот контент

Три способа воздействия сильного доллара на развивающиеся рынки

Доллар США находится на разрыве, укрепившись примерно на 11% с начала года и впервые за два десятилетия достиг паритета с евро.

Действительно, подавляющее число основных валют обесценилось по отношению к доллару, что имело серьезные последствия для развивающихся стран. Учитывая множество заголовков, я хотел обрисовать некоторые ключевые последствия, которые сильный доллар оказывает на развивающиеся рынки (EMs).

Во-первых, почему доллар растет?

Доллар укрепляется прежде всего потому, что на доллары есть большой спрос. Экономические перспективы для большинства стран указывают на серьезное замедление. Между тем, война в Украине создала огромный геополитический риск и волатильность на рынках. Вдобавок ко всему, историческая инфляция побудила Федеральную резервную систему США агрессивно повысить ставки.

Эти факторы, среди прочего, способствуют бегству в безопасное место, где инвесторы закрывают позиции в Европе, на развивающихся рынках и в других местах и ищут безопасную гавань в активах, деноминированных в США, для покупки которых, очевидно, требуются доллары.

Это не новое явление. Вторжение в Украину спровоцировало первоначальное укрепление доллара США по отношению к валютам развивающихся стран, которое было больше, чем укрепление, связанное с истерикой по поводу вывода средств в 2013 году и предыдущими конфликтными событиями с участием экспортеров нефти.