Содержание

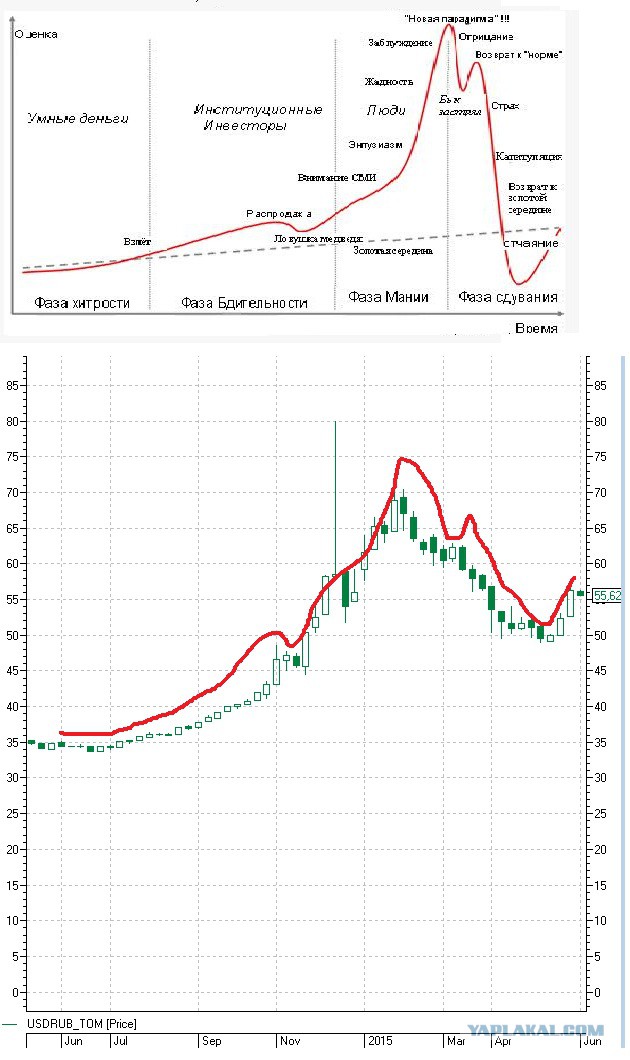

Какой курс рубля является справедливым?

leto: harlowbutler (13:42), )) нет, я специально ничего не сохраняю, оно само

Aragorn: 13:42 Tup Я жду, когда ты будешь не с телефона Женя.*))

Schar: Евройена думается оттолкнулась….

Aragorn: leto (13:44), Там вероятно речь о вообще, а не о том, что конкретно тебе важно.*)) Например, кассирша на кассе вела себя грубо, в лифте кто-нибудь пошутил или другие моменты из повседневной жизни.*))

CB_: harlowbutler (13:40), я б тебе в подробностях рассказал о том,какая разница. она,вроде , действительно есть. Но только лишь до тех пор,пока лично тебя весь этот нынешний пистец каким-то образом не коснулся.

Tup: Если бы ты,лета, знала, что такое «информация», то не удивлялась бы.

Ваша беда в том, что вы не понимаете, о чем с вами говорят.

Вы все слова воспринимаете по своему, и не в том смысле, который вкладывает в них источник.

Это как при слове «машина» у одного ассоциации с жигулями,а в другого с мерседесом.

Или вообще с посудомойкой…

)))

У кого какой контекст в голове…

CB_: …а когда волей случая ты в это всё,пусть и косвенно, но попадаешь, то отчётливо понимаешь все масштабы пистеца

Tup: Ладно.

Не удобно.

До вечера.

leto: Aragorn (13:47), там речь была про «..большой проблемой, для современного человека, стал свободный доступ к огромному объему информации. Теперь можно слушать лекции, читать книги и статьи, в электронном виде, просматривать новости, общаться в социальных сетях, изучать иностранные языки по скайпу, смотреть любой фильм или сериал, слушать радио и подкасты и все это в любой момент, почти в любой точке мира. …»

…»

leto: Tup (13:48), даже тут вставил свои пять копеек..ну жук

Aragorn: CB_ (13:48), Масштабы то понятны, непонятно накуя кэш.*))

harlowbutler: CB_ (13:47), тут все просто, я встречался в 90ые с теми из за кого 90ые годы называют лихими, и в нулевых встречался с теми у кого в кабинетах на заднем плане висит портрет Андропова, поэтому я и говорю что разница есть, я не говорю что бандиты были лучше или хуже или чекисты, я говорю о том что разница есть, и она существенная.

Cfnc: 13:27 harlowbutler: Антон Красовский: «Я гей, но такой же человек, как Путин и Медведев»

Антон Красовский работал на Прохорова, на Ксению Собчак, на НТВ, на Кремль…(с)______________

и какой же он после этого гей? Он актуальный питарас, по точному определению Пелевина.

…. человек живёт в районе Гоголевского бульвара…имеет деньги,кароч…есть такое подозрение,шо всёж таки скорее гей,чем питарас)

человек живёт в районе Гоголевского бульвара…имеет деньги,кароч…есть такое подозрение,шо всёж таки скорее гей,чем питарас)

Cfnc: Шо касаемо…Олега со съёмной квартирой из Зеленограда или яныча …сменившего Грановского на Бургас….то я бы не бы был так уверен…скорее питарасы,чем геи…к.м.к

Schar: Cfnc (14:00),

—

Завидуешь?

Magamba: потому что все электронные счета отслеживаются

Aragorn: leto (13:53), Это походу очередное «открытие» британских ученых.*)) У нас мозг в принципе задействован на единичные проценты от того, что может.*)) Ты же тоже из всего объема информации, что получаешь из тех же соц сетей, запоминаешь надолго, только что тебе интересно, а остальное мимо проходит.*)) Вот вспомнишь ты ссылку из Яндекс ленты, которую ты даже тут постила хотя бы неделю назад?*))

php?showuser=10532″>Aragorn: Magamba (14:03), Эврика.*)) И как это поможет Путину?*))

php?showuser=10532″>Aragorn: Magamba (14:03), Эврика.*)) И как это поможет Путину?*))

news_robot: Господа, в разделе Валютный рынок появился новый комментарий

CB_: Cfnc (14:02), пошёл yf[eq отсюда, питарас

harlowbutler: Антон Красовский работал на Прохорова, на Ксению Собчак, на НТВ, на Кремль…(с)

_____________

Медицина утверждает, что питарасы бывают трёх видов — пассивные, активные и актуальные. Первые два вида ведут себя так потому, что такова их природа, и к ним претензий ни у кого нет. А вот третий вид — это такие питарасы, которые стали питарасами, потому что прочли в журнале «Птюч», что это актуально в настоящий момент. И к ним претензии будут всегда(с)

мне все таки кажется что работая на Собчак и на Кремль человек является актуальным питарасом, утверждать конечно не буду, но вот мне так кажется, а касательно того гей он или нет это собственно и неважно.

Schar: Это Новиков пытался провести разницу между геями и питарасами. Там на самом деле нет никакой разницы думается. Есть просто грани. Пенкин говорят из этой категории. Но я его очень люблю и уважаю. А баскова с киркоровым нет. И в этом вся разница. Есть масса людей обожающих баскова и киркорова. Ипутся все как хотят. Кого это волнует?

dimoss: Кому и кобыла — жена.

Пресс-конференция по итогам российско-венгерских переговоров • Президент России

В.Путин: Уважаемый господин Премьер-министр! Дамы

и господа!

Сегодня

в рамках рабочего визита господина Премьер-министра у нас состоялись

содержательные и конструктивные переговоры. Мы обсудили актуальные вопросы

двусторонней и международной повестки дня, наметили планы сотрудничества

на перспективу.

Хотел бы

подчеркнуть: Венгрия – важный и надёжный партнёр России

в Европе. Мы заинтересованы в том, чтобы российско-венгерские

отношения и далее углублялись по всем направлениям.

В первую

очередь это касается развития взаимовыгодных торгово-экономических связей. В прошлом

году двусторонний товарооборот увеличился на 25 процентов

и составил более пяти миллиардов долларов.

В январе–июле

этого года показатели взаимной торговли продолжали расти столь же высокими

темпами – 30 процентов. Общий объём встречных капиталовложений

составил один миллиард долларов.

Совместно

реализуются крупные инвестиционные проекты, расширяется кооперация

в промышленности, финансовом секторе и области высоких технологий.

Отмечу,

что российские компании провели модернизацию подвижных составов для

будапештского метрополитена, совместно с предприятиями из Венгрии

планируют наладить поставки железнодорожных вагонов на рынки третьих

стран. Причём это достаточно большие контракты.

В свою

очередь, под венгерской маркой в России производится широкий спектр

продукции медицинского назначения, включая инновационные лекарства.

Созданный

с участием венгерского капитала банк ОТП является одним из ведущих

финансово-кредитных учреждений в России. Действуют более двухсот его

Действуют более двухсот его

отделений, которые обслуживают почти четыре миллиона клиентов.

Важная

сфера двустороннего взаимодействия – энергетика. Россия обеспечивает свыше

75 процентов венгерского потребления нефти и 60 процентов газа.

Через Венгрию идёт транзит российского природного газа в Европу.

Расположенные на венгерской территории подземные хранилища позволяют надёжно

и бесперебойно снабжать газом европейских потребителей даже в моменты

пикового спроса.

Рассматриваются

возможности подключения венгерских партнёров к новым маршрутам

транспортировки российского газа в Европу. Не исключаю, что после

завершения строительства «Турецкого потока» одно из сухопутных продолжений

этого газопровода может пройти через Венгрию.

Венгерские

корпорации участвуют в освоении углеводородных запасов на российской

территории. Например, концерн MOL, мы сегодня тоже говорили об этом

с господином Премьер-министром, разрабатывает нефтяное месторождение

в Оренбургской области, ежегодно добывает до 500 тысяч тонн

нефти в год.

Хорошие

возможности имеются для развития российско-венгерского взаимодействия

в области атомной энергетики. «Росатом» в ближайшее время приступит

к возведению двух новых энергоблоков на АЭС «Пакш».

К слову,

эта атомная станция уже производит 40 процентов электроэнергии,

потребляемой в Венгрии. Это, в общем, серьёзный показатель. Ввод

в строй дополнительных мощностей позволит удвоить объём выработки

электричества и удовлетворить спрос венгерской экономики на годы вперёд.

Поддерживаются

интенсивные связи по линии регионов. По нашей с господином

Орбаном инициативе создаётся межправительственная комиссия

по региональному сотрудничеству. Её первое заседание будет проведено

до конца текущего года.

Реализуются

контакты в гуманитарной сфере. В сентябре утверждена двусторонняя

программа сотрудничества в области культуры на 2018–2020 годы,

идёт работа над межправсоглашением о взаимном признании образования,

квалификаций и учёных степеней.

При

обсуждении международной тематики затронули вопросы сотрудничества России

и Евросоюза. Конечно, обменялись мнениями о ситуации на Украине.

Конечно, обменялись мнениями о ситуации на Украине.

Проинформировали

господина Орбана о последнем развитии процесса сирийского урегулирования,

в частности отметили важность социально-экономического восстановления

Сирии.

В целом

состоявшиеся переговоры прошли в деловом и конструктивном ключе, были

весьма полезными. Хотел бы поблагодарить господина Премьер-министра

и всех наших венгерских коллег за сегодняшнюю совместную работу.

Благодарю

вас за внимание.

В.Орбан (как переведено): Добрый день, уважаемые дамы

и господа! Глубокоуважаемый господин Президент!

Это

наша первая официальная встреча после выборов, которые прошли в России,

так что я от своего имени и от имени Венгрии передал

наилучшие пожелания Президенту Российской Федерации. Мы желаем ему, чтобы

он работал с успехом, на благо России и русского народа.

Смотрите также

Российско-венгерские переговоры

18 сентября 2018 года

В прошлые

годы мы стали надёжными партнёрами друг для друга. Благодарю господина

Благодарю господина

Президента за то, что он это также отметил.

Вам

я могу сказать, что все договорённости, которые мы заключили

за последние годы, исполнены.

Надёжность –

это очень важная валюта в современной мировой политике, поэтому наши

контакты с Россией мы высоко ценим. И хотя мы относимся к разным

военным союзам, но мы заинтересованы в максимализации наших

совместных успехов.

Интересы

Венгрии неоднозначны. У нас есть уроки, которые мы вынесли из истории,

которым научились благодаря истории за последние сто лет. Когда напряжённость

между Западной и Восточной Европой была налицо, тогда венграм всегда было

плохо. А когда Запад и Восток сотрудничали, тогда Венгрии было

хорошо. Так что Венгрия заинтересована в том, чтобы сотрудничество между

этими двумя частями света было как можно лучше.

Господин

Президент отметил самые главные темы, по которым мы сегодня вели

переговоры, но я хочу добавить, что в нашем сотрудничестве есть

ещё и своеобразная сфера, потому что обе наши страны относятся

к христианской культуре.

Мы

считаем, что сохранение и укрепление христианской культуры

в современном мире – это очень важно. И в интересах этого

мы предпринимаем необходимые шаги, мы помогаем христианам, которые подвергаются

опасности.

Могу

от имени Венгрии сказать, что венгерские люди всегда высоко ценили

культурные достижения других народов. Мы, конечно, гордимся и своими

достижениями, но Россия в этом смысле имеет у нас огромный

престиж.

Поэтому

я благодарю господина Президента за укрепление наших контактов

в области культурных связей. И то, что несколько дней назад

на сцене Большого театра была показана оперетта и можно было

посмотреть произведение Имре Кальмана, – это честь для Венгрии, за что

мы очень благодарим вас.

Что

касается экономического сотрудничества в области сельского хозяйства

и энергетики, фармакологии – дела идут хорошо. Мы хотели бы

открыть ещё и новые области, мы хотели бы наладить сотрудничество

в области онкологии, проводить совместные исследования и обучение.

Для этого открываются прекрасные возможности.

Что

касается вопросов энергетики, то нам удалось договориться о поставках

газа и на 2020 год. Как сказал господин Президент,

не секрет, что Венгрия хочет того, что, когда с юга

по направлению к Венгрии будет построен газопровод, мы

хотели бы, чтобы он дальше проходил через Венгрию. Прекрасные возможности

будут для Венгрии. Я попросил господина Президента, чтобы он серьёзно

подумал об этой возможности. Инвестиции в «Пакш» хорошо идут, мы

необходимые коррективы своевременно внесли.

Считаю

очень важным ещё и финансовое сотрудничество. Про банк ОТП господин

Президент уже сказал. Хочу добавить к этому, что венгерский банк ОТП

является работодателем пяти тысяч человек в России.

Мы

предпримем ещё один шаг постольку, поскольку я попросил господина

Президента, чтобы мы с ним расширили наше финансовое сотрудничество.

Пресс-конференция по итогам российско-венгерских переговоров.

Венгрия

готова, будучи третьим, самым крупным акционером Международного инвестиционного

банка, принять этот банк у себя, переселить его в Будапешт. Прошу

Прошу

господина Президента передать руководству банка, чтобы они подумали

о таком решении.

Хотел бы

проинформировать венгров, что я попросил господина Президента, чтобы мы

открыли новый рейс, который объединяет Будапешт с Казанью.

Взаимное

признание дипломов, учёных степеней – это важный вопрос. Это значит, что

мы налаживаем сотрудничество не только в настоящий момент,

а инвестируем в молодое поколение и долгосрочно можем обеспечить

очень корректное и надёжное сотрудничество между нашими странами,

а это необходимо как для Венгрии, так и для Европы.

Благодарю

вас за внимание.

Вопрос (как переведено): Добрый день!

Я хочу

задать вопрос господину Президенту Путину. Что Вы думаете о миграционном

кризисе в Европе? Как Вы считаете, их число сохранится или будет

продолжать расти?

Благодарю

Вас.

В.Путин: Вы знаете, мне очень непросто

комментировать такие вещи, которые нас напрямую не касаются.

У нас

есть свои вопросы, свои проблемы, связанные с пребыванием иностранцев

на территории Российской Федерации. В известной степени это не проще,

В известной степени это не проще,

чем в Европе, потому что у нас нет границ со странами, откуда

идут потоки мигрантов. Но есть и свои особенности, которые

заключаются в том, что, как правило, всё‑таки это люди из бывших

республик Советского Союза, это значит, что они чаще всего владеют русским

языком, понимают хотя бы основы нашей культуры, в общем, они легче

адаптируются к российским условиям. Хотя это тоже непросто, и проблем

здесь хватает, в том числе и на рынке труда.

Что же

касается Европы, то там ситуация сложнее, на мой взгляд, в этом

отношении. Там люди с совершенно другим культурным кодом приходят

на территорию европейских стран. И эта адаптация – это очень

сложный процесс. Это проблемы, которые должны решаться внутри Евросоюза,

а не в России.

Судя

по тому, как и что происходит, вряд ли поток будет уменьшаться.

Сначала говорили о выходцах из Сирии, Ирака, других стран Ближнего

Востока, а теперь говорят уже о «чёрной» Африке. Количество мигрантов

всё время растёт, ситуация меняется только по географии, а потом

потоки опять нарастают.

В общем,

ясно, что потенциал миграции колоссальный в Европу, но вопрос

в политике. Если поощрять эту миграцию высокими социальными выплатами, ещё

какими‑то бонусами, то с какой стати этот поток должен остановиться?

Я не очень понимаю. Но это, повторяю, наши коллеги в Европе

должны сами решить, что, на их взгляд, является наиболее предпочтительным

для Европы и для её развития.

С Премьер-министром Венгрии Виктором Орбаном на пресс-конференции по итогам российско-венгерских переговоров.

Вопрос: Господин Орбан, вопрос Вам. Уже упоминался

такой крупный двусторонний проект, как АЭС «Пакш», и в качестве срока

его реализации устанавливался 2020 год. С учётом давления, которое

оказывает ЕС, санкции, сдвигается ли срок реализации этого проекта?

Владимир

Владимирович, не могу не упомянуть сегодняшнюю трагедию с Ил‑20.

Эта ситуация не осложнит ли наши взаимоотношения с Израилем?

Невольно вспоминается ситуация с Турцией, которая была у нас недавно.

И каких ответных мер со стороны России можно ожидать?

Спасибо.

В.Орбан: Про инвестиции в «Пакш» говорят очень

много, и это оправданно, хотя нам, венграм, это важно постольку, поскольку

и сейчас 35–40 процентов электрической энергии производит «Пакш».

Наши

дальносрочные планы заключаются в том, что параллельно с солнечной

энергией атомная энергия будет дальнесрочно снабжать потребности нашей страны.

Но интерес вызван не этим, а тем, что мы это строим

с Россией.

Когда

мы это заключили соглашение, Венгрия уже многие годы была членом Европейского

союза. Мы говорим о такой инвестиции, которая начинается с нуля,

которую член Европейского союза Венгрия намерена создать с Россией.

Такого ещё никто не делал, потому что

в давние времена, как, например, прежние блоки «Пакш» были созданы раньше,

они действуют и сейчас. Но создавать что‑то новое таким образом, что

мы члены НАТО, а Россия – нет, что мы члены Европейского союза,

а Россия – нет, что у нас есть хорошее технологическое

сотрудничество, ведь первые блоки мы создали совместно, и мы говорим, что

мы в таких условиях с Россией можем это осуществить.

Это

было достаточно храброе, на мой взгляд, предпринимательство не только

с энергетической точки зрения, но и с точки зрения

сотрудничества между Востоком и Западом.

Конечно,

всё это вызывает самые различные технические вопросы, лицензии, разрешения,

предписания, бюрократическая практика Европейского союза, то есть

возникают самые разные трудности. Они ещё возникнут. Мы попытаемся соблюдать

графики, но это второстепенно.

Считаю,

что это дело, которое является флагманом сотрудничества между Востоком

и Западом, мы должны довести до конца. Мы это осуществим. Это будет

нашим общим успехом и пойдёт на благо не только

венгеро-российским контактам, но и модернизирует энергетическую

структуру Европейского союза. Вот почему такой большой интерес проявляется, вот

почему так много противников и вот почему так много тех, кто это

поддерживает.

В.Путин: В этой части хочу присоединиться

к Премьер-министру. Это естественный выбор на самом деле, потому что

уже часть этой электростанции работает, работает на российских

технологиях, специалисты знают, что это такое, и для них естественным

делом является продолжение сотрудничества с нами.

Правда,

хотел бы обратить внимание на то, что это не единственный пример

нашего сотрудничества в сфере атомной энергетики со странами

Евросоюза. У нас такой же проект осуществляется

и с Финляндией. Поэтому работа с Евросоюзом у нас

продолжается, хотя конкуренция здесь большая.

Теперь

по той трагедии, о которой Вы сказали. Когда гибнут люди, особенно

при таких трагических обстоятельствах, это всегда беда, беда для нас всех, для

страны и для близких наших погибших товарищей.

На пресс-конференции по итогам российско-венгерских переговоров.

В этой

связи, конечно, я приношу прежде всего соболезнования близким погибших.

Что

касается Вашего сравнения с известными событиями, когда турецким

истребителем был сбит наш самолёт, то это всё‑таки другая ситуация. Тогда

турецкий истребитель сознательно сбил наш самолёт.

Здесь

скорее это похоже на цепь трагических случайных обстоятельств, потому что

израильский самолёт не сбивал наш самолёт. Но, безусловно, мы должны

Но, безусловно, мы должны

в этом серьёзно разобраться. А наше отношение к этой трагедии

изложено в заявлении Министерства обороны Российской Федерации, которое

со мной полностью согласовано.

Что

касается ответных действий, то они будут направлены прежде всего

на дополнительное обеспечение безопасности наших военнослужащих

и наших объектов в Сирийской Арабской Республике. И это будут

такие шаги, которые заметят все.

География

- Венгрия

Темы

- Внешняя политика

Лица

- Орбан Виктор

Статус материала

Опубликован в разделах: Новости, Выступления и стенограммы

Дата публикации:

Ссылка на материал: kremlin.ru/d/58586

Текстовая версия

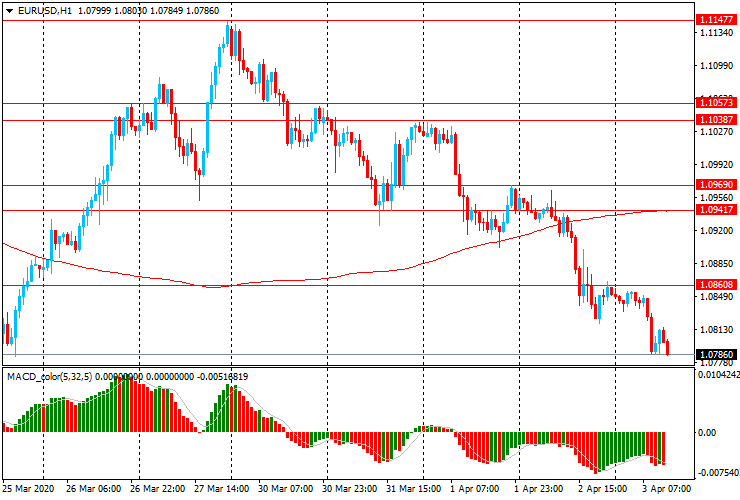

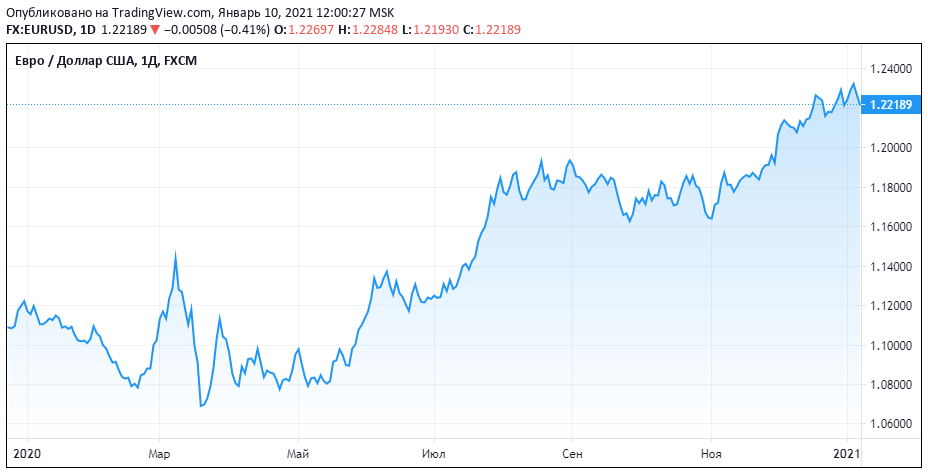

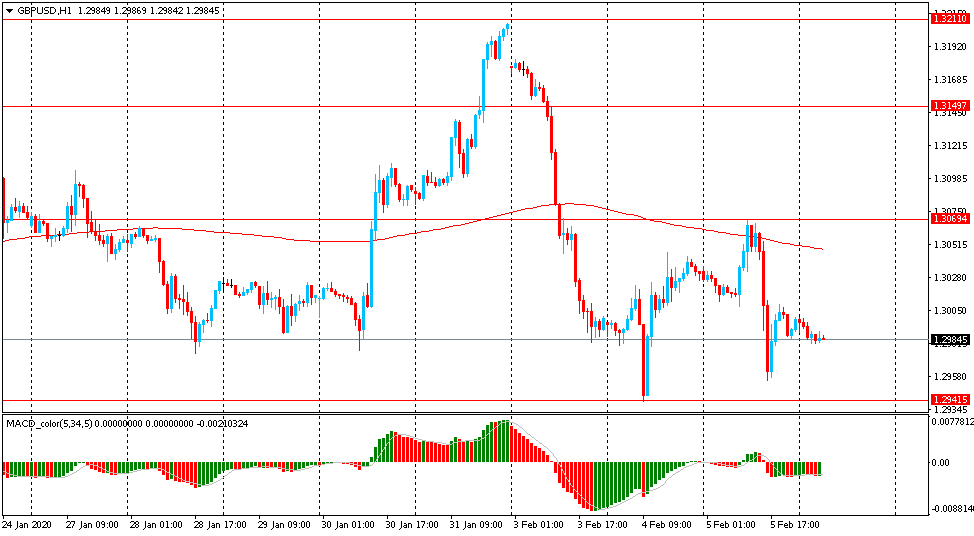

Как европейский денежный станок укрепил евро по отношению к доллару

Автор фото: EPA/Vostock-Photo

Лидеры ЕС на саммите в Брюсселе

13:1022 августа 2020

5561просмотров

13:1022 августа 2020

На фоне положительных настроений на финансовых рынках ЕС после первой волны коронавируса и принятии пакета помощи экономикам в 750 млрд евро, позиции европейской валюты по отношению к доллару США укрепляются, а аналитики не видят никаких причин прекращения такой тенденции.

Оптимизм и много денег

Евро укрепляется в первую очередь из-за проснувшегося аппетита на биржах, а во-вторых из-за утверждения семилетнего бюджета ЕС в свыше 1 трлн евро и дополнительного фонда поддержки экономик в 750 млрд евро, утверждают эксперты. В конце июля пара доллар США-евро поднялась до невиданного за последние два года соотношения в 1,158. В последний раз похожий пик был зафиксирован в сентябре 2018 года.

Евро укреплялся по отношению к доллару США из-за повышения устойчивости к риску на мировых финансовых рынках. Это снизило потребность в долларах США, которые считаются средством защиты. В целом единая европейская валюта только за месяц укрепилась на 3% и почти на 6% за три месяца. Валютные эксперты утверждают, что перспектива укрепления сохраниться и в ближайшем будущем.

Впрочем, негативные предпосылки существуют не только в отношении доллара, но и евро. Решающим станет то, чем будут руководствоваться участники валютных рынков и во что поверят больше. Сегодня финансовые рынки пребывают в оптимистическом настроении. Фондовые рынки США вернулись к историческим максимумам, акции технологических компаний продолжают удивлять инвесторов. Аппетит рисковать растёт, и инвесторы склонны выбирать рискованные валюты, отказываясь от доллара США.

Сегодня финансовые рынки пребывают в оптимистическом настроении. Фондовые рынки США вернулись к историческим максимумам, акции технологических компаний продолжают удивлять инвесторов. Аппетит рисковать растёт, и инвесторы склонны выбирать рискованные валюты, отказываясь от доллара США.

Кроме того, в США никуда не исчезли застаревшие проблемы: высокий уровень корпоративной задолженности, стабильно высокий уровень безработицы, сокращение объемов промышленности и банковского кредитования. Это будет иметь негативный эффект в долгосрочной перспективе и повлияет на финансовые рынки, но когда это произойдет, эксперты предположить не решаются.

Евро станет сильнее

Так или иначе, к концу года пара Eur/USD должна достигнуть соотношения 1 к 1,17, что ещё снизит привлекательность американской валюты. «Мы не ожидаем, что недавний рост числа случаев заражения COVID-19 приведет к возобновлению национального карантина, поэтому мы ожидаем, что восстановление мировой экономики продолжится», — предполагают аналитики UBS в своём недавнем прогнозе, который цитирует MarketWatch. «В результате мы считаем, что потребность в защите в виде доллара США, которая была очевидна в начале пандемии, уменьшится», — добавляют они.

«В результате мы считаем, что потребность в защите в виде доллара США, которая была очевидна в начале пандемии, уменьшится», — добавляют они.

Курсы евро и доллара практически достигли прогноза рыночных аналитиков Danske Bank, которые во второй половине июня повысили трехмесячный прогноз евро и доллара с 1,15 до 1,16. Danske Bank отмечает ослабление не только доллара США, но и других безопасных валют, таких как японская иена (JPY) или швейцарский франк (CHF).

«Мы по-прежнему видим, что улучшенные перспективы номинального роста в сочетании с более высокими инфляционными ожиданиями внесли значительный вклад в укрепление развивающихся рынков, сырьевых товаров и циклических валют, которые недавно оказались в выигрыше. Это также относится к евро и доллару США. Оптимизм по поводу налогово-бюджетного стимулирования ЕС и последовательного восстановления хорошо влияет на акции в зоне евро, особенно в банковском, промышленном и автомобильном секторах», — утверждают в Danske Bank.

Эпоха доллара уходит?

Всё это месте лишь очередной этап ослабления доллара, как главной мировой резервной валюты. Пока он ещё доминирует, но влияние несравнимо с тем, которое было всего несколько десятилетий назад. Для сравнения, на пике могущества, в 1950 году, экспорт из США составлял 25% всего мирового экспорта. Сегодня – уже только 9%.

Пока он ещё доминирует, но влияние несравнимо с тем, которое было всего несколько десятилетий назад. Для сравнения, на пике могущества, в 1950 году, экспорт из США составлял 25% всего мирового экспорта. Сегодня – уже только 9%.

Кроме экономики, на ослабление доллара влияет и политика. По мнению экспертов, даже такие события, как решение вывести американских солдат из Германии или возможный отказ о продления военного сотрудничества с Японией и Южной Кореей. Всё это становится дополнительным индикатором об изменении глобальной геополитической обстановки и уходу эры доллара с позиции главной мировой резервной валюты.

Спасательный круг – рынок облигаций

Сегодня доллар США продолжает поддерживать широкое потребление и размер рынка облигаций США. Евро, наоборот, долгое время не мог потеснить американскую валюту из-за макроэкономической нестабильности в ЕС и маленького рынка облигаций с высоким рейтингом.

Стабильность и оптимизм принёс уже упомянутый фонд поддержки экономик в размере 750 млрд евро. Начал расти и рынок облигаций, а инвесторы всё чаще склонны диверсифицировать свои активы, разбавляя американские ценные бумаги европейскими.

Начал расти и рынок облигаций, а инвесторы всё чаще склонны диверсифицировать свои активы, разбавляя американские ценные бумаги европейскими.

Тем не менее, о прорыве евро пока говорить рано. Рынок облигаций США с самым высоким рейтингом AAA составляет 17 трлн долларов. Это в два раза больше, чем рынки Германии, Франции и Италии вместе взятые, а рейтинг ААА и вовсе есть только у Германии.

Так или иначе, по прогнозам Goldman Sachs или Morgan Stanley, евро к доллару в итоге подорожает до отметки 1,23-1,28, хотя до конца года и будет некоторый отскок до 1,15.

Лента новостей

Только бизнес новости

Показать ещё

Энергетика

Новый мир: в ЕС возобновляемые ресурсы перегнали ископаемую энергетику

Самое читаемое

1.СМИ: Абрамович на своём самолёте угостил освобождённых британских наёмников стейком

2.В Ленобласти продадут землю под новый город-спутник

3.В Петербурге вновь образовались очереди к обменникам

Новости ЦБ: Сентябрь 2018

Денежно-кредитная политика на этой неделе: Шри-Ланка, Австралия, Ямайка, Исландия, Румыния, Польша, Албания, Уганда, Мексика и Индия.

На этой неделе — с 30 сентября по 6 октября — центральные банки из 10 стран или юрисдикций должны принять решение о денежно-кредитной политике: Шри-Ланка, Австралия, Ямайка, Исландия, Румыния, Польша, Албания, Уганда, Мексика и Индия.

Следующая таблица включает название страны, дату следующего решения по политике, текущую учетную ставку, результат последнего решения по политике, изменение учетной ставки с начала года, ставку год назад и MSCI страны. классификация.

Таблица обновляется, когда объявляются последние решения, и к ней всегда можно получить доступ, нажав На этой неделе.

| WEEK 40 | |||||

| SEPT 30 — OCT 6, 2018: | |||||

| COUNTRY | DATE | RATE | LATEST | с начала года | 1 YR AGO |

| SRI LANKA | 2-Oct | 7. 25% 25% | 0 | 0 | 7.25% |

| AUSTRALIA | 2-Oct | 1.50% | 0 | 0 | 1.50% |

| JAMAICA | 2-Oct | 2.00% | 0 | -125 | 3.50% |

| ICELAND | 3-Oct | 4.25% | 0 | 0 | 4.25% |

| ROMANIA | 3-Oct | 2.50% | 0 | 75 | 1.75% |

| POLAND | 3-Oct | 1.50% | 0 | 0 | 1. 50% 50% |

| ALBANIA | 3-Oct | 1.00% | 0 | -25 | 1.25% |

| UGANDA | 3-Oct | 9.00% | 0 | -50 | 9.50% |

| MEXICO | 4-Oct | 7.75% | 0 | 50 | 7.00% |

| INDIA | 4-Oct | 6.50% | 25 | 50 | 6.00 % |

Пакистан повышает ставку на 100 базисных пунктов, инфляция растет, рост замедляется

Центральный банк Пакистана повысил ставку денежно-кредитной политики в четвертый раз в этом году, заявив, что «для обеспечения макроэкономической стабильности необходимы дальнейшие усилия по консолидации», поскольку дефицит счета текущих операций остается высоким, реальные процентные ставки упали, в то время как скачки цен на нефть, протекционистская торговая политика и падение потоки капитала на развивающиеся рынки создают проблемы для макроэкономического управления.

Государственный банк Пакистана (SBP) повысил ключевую ставку на 100 базисных пунктов до 8,50 процента, а теперь поднял ее в общей сложности на 275 базисных пунктов после предыдущих повышений в июле, мае и январе.

SBP повысил прогноз инфляции на текущий 2019 финансовый год и понизил прогноз экономического роста.

Несмотря на положительное влияние на доверие бизнеса и потребителей «плавного перехода» к Имрану Хану на посту премьер-министра после июльских выборов, SBP заявила, что экономические опасения сохраняются «на фоне растущей инфляции и большого двойного дефицита, которые могут поставить под угрозу устойчивость траектории высокого реального экономического роста».

Общий уровень инфляции в Пакистане оставался в основном стабильным на уровне 5,84 процента в августе по сравнению с 5,83 процента в июле, но он по-прежнему оставался самым высоким почти за 4 года, или с сентября 2014 года. 1, общий показатель инфляции в среднем составил 5,8 процента по сравнению с 3,2 процента в те же месяцы прошлого года и 3,9 процента в среднем в 2018 финансовом году, говорится в сообщении SBP.

«Скачок еще более заметен в базовой инфляции — ключевом показателе, отражающем базовое инфляционное давление в экономике», — заявил центральный банк.

SBP пересмотрела свой прогноз общей инфляции в сторону повышения в среднем до 6,5–7,5 процента в 2019 финансовом году с июльского прогноза в 6,0–7,0 процента.

Пересмотр в сторону повышения отражает более высокие, чем ожидалось, цены на нефть, более высокие внутренние цены на газ, дальнейшее повышение импортных пошлин и последствия предыдущего снижения обменного курса.

Помимо повышения ставок в этом году, с декабря 2017 года SBP четыре раза девальвировал рупию, что, как считается, замедлило сокращение валютных резервов.

Последняя девальвация произошла 16 июля, и 17 июля рупия упала на 5 процентов до 128 за доллар США. С тех пор рупия немного укрепилась и сегодня торгуется на уровне 124,5.

До первой девальвации 8 декабря курс рупии к доллару США составлял около 105, что означает, что с тех пор он обесценился примерно на 17 процентов.

После сильного роста на 5,8 процента в 2018 финансовом году по сравнению с 5,4 процента годом ранее, экономическая активность в этом году, вероятно, замедлится, поскольку внутренний спрос замедляется из-за бюджетной консолидации, а повышение ставок центральным банком влияет на экономику.

SBP понизила свой прогноз роста в 2019 финансовом году примерно до 5,0 процента с июльского значения 5,5 процента.

Центральный банк также заявил, что дефицит счета текущих операций «по-прежнему представляет собой проблему».

В августе импорт Пакистана в 2-1/2 раза превышал экспорт, что привело к 14-процентному увеличению торгового в том же месяце прошлого года

Во втором квартале календарного 2018 года дефицит счета текущих операций вырос до 5,798 млрд долларов США, или 8,2 процента валового внутреннего продукта, по сравнению с 4,109 миллиарда долларов США в первом квартале при коэффициенте дефицита 5,3 процента.

Валютные резервы Пакистана сокращаются с октября 2016 года и достигли 15,521 млрд долларов США по состоянию на 19 сентября, по данным SBP, что на 35 процентов меньше с тех пор и на 5 процентов меньше, чем 16 370 миллиардов долларов в августе.

Подробнее »

ОБНОВЛЕНИЕ. Денежно-кредитная политика на этой неделе: Гана, Кыргызстан, Армения, Нигерия, Кения, Марокко, Чешская Республика, США, Новая Зеландия, Фиджи, Филиппины, Тайвань, Индонезия, Египет, Болгария, Доминиканская Республика, Колумбия, Тринидад и Тобаго. и Пакистан

(Следующий элемент, опубликованный 23 сентября, был обновлен 29 сентября в Пакистане)

На этой неделе, с 23 по 29 сентября, центральные банки из 19 стран или юрисдикций должны принять решение о денежно-кредитной политике: Гана, Кыргызская Республика , Армения, Нигерия, Кения, Марокко, Чехия, США, Новая Зеландия, Фиджи, Филиппины, Тайвань, Индонезия, Египет, Болгария, Доминиканская Республика, Колумбия, Тринидад и Тобаго и Пакистан.

Первоначально центральный банк Шри-Ланки также планировал провести заседание по денежно-кредитной политике на этой неделе, но оно было перенесено на 2 октября9.0005

В следующей таблице указаны название страны, дата следующего решения по политике, текущая ставка по политике, результат последнего решения по политике, изменение ставки по политике с начала года до настоящего времени, ставка год назад, и классификация MSCI страны.

Таблица обновляется, когда объявляются последние решения, и к ней всегда можно получить доступ, нажав На этой неделе.

| НЕДЕЛЯ 39 | ||||||||||||

| SEPT 23 — SEPT 29, 2018: | ||||||||||||

| COUNTRY | DATE | RATE | LATEST | YTD | 1 YR AGO | |||||||

| GHANA | 24 -сен | 17,00% | 0 | -300 | 20,00% | |||||||

| КЫРГЫЗСТАН | 24-Sep | 4.75% | 0 | -25 | 5. 00% 00% | |||||||

| ARMENIA | 25-Sep | 6.00% | 0 | 0 | 6.00% | |||||||

| RWANDA | 25-Sep | 5.50% | 0 | 0 | 6.00% | |||||||

| NIGERIA | 25-Sep | 14.00% | 0 | 0 | 14.00% | |||||||

| KENYA | 25- 9 сентября0021 | 9.00% | 0 | -100 | 10.00% | |||||||

| MOROCCO | 25-Sep | 2.25% | 0 | 0 | 2.25% | |||||||

| CZECH REPUBLIC | 26-Sep | 1,50% | 25 | 100 | 0,25% | |||||||

| Соединенные Штаты | 26-SEP | 2,25% | 25 | 2,25% | 25 | 9 | 2,25%. 0052 26-Sep 0052 26-Sep | 2.75% | 25 | 75 | 2.00% | |

| KUWAIT | 26-Sep | 3.00% | 0 | 25 | 2.75% | |||||||

| BAHRAIN | 26 -По | 2,50% | 25 | 75 | 1,50% | |||||||

| Уэр. — 9 сентября0021 | 2.25% | 25 | 50 | |||||||||

| NEW ZEALAND | 27-Sep | 1.75% | 0 | 0 | 1.75% | |||||||

| CHINA | 27-Sep | 4.35% | 0 | 0 | 4. 35% 35% | |||||||

| FIJI | 27-Sep | 0.50% | 0 | 0 | 0.50% | |||||||

| HONG KONG | 27-Sep | 2.50% | 25 | 75 | 1.50% | |||||||

| MACAU | 27-Sep | 2.50% | 25 | 75 | 1.50% | |||||||

| PHILIPPINES | 27-Sep | 4.50% | 50 | 150 | 3.00% | |||||||

| TAIWAN | 27-Sep | 1.375% | 0 | 0 | 1.375% | |||||||

| INDONESIA | 27-Sep | 5. 75% 75% | 25 | 150 | 4.25% | |||||||

| EGYPT | 27-Sep | 16.75% | 0 | -200 | 18.75% | |||||||

| BULGARIA | 28-Sep | 0.00% | 0 | 0 | 0,00% | |||||||

| ДОМИНИКАНСКАЯ РЕСП. | 28-SEP | 5,50% | 0 | 25 | 5,25% | |||||||

| Колумбия | 28-SE | 4.25% | 28-SE | 4.25% | 0021 | 0 | -50 | 5,25% | ||||

| Trinidad & Tobago | 28-SE | 5,00% | 25 | 25 | 4,75% | 25 | 25 | 4,75%. % % | 100 | 175 | 5,75% | |

| 1) депозитная ставка | ||||||||||||

89

Индонезия повышает ставку в 5-й раз в этом году, чтобы поддержать курс рупии

Центральный банк Индонезии в пятый раз в этом году повысил ключевые процентные ставки, чтобы сохранить привлекательность рупии для глобальных инвесторов, и подтвердил свои прогнозы роста и инфляции.

Банк Индонезии (BI) повысил базовую ставку 7-дневного обратного репо BI еще на 25 базисных пунктов до 5,75 процента, а теперь поднял ее на 150 пунктов с середины мая, чтобы поддержать обменный курс рупии и сохранить финансовую стабильность во время снижения давление со стороны оттока капитала, поскольку глобальные инвесторы ищут более безопасные доходы в странах с развитой экономикой, особенно в активах в долларах США.

В дополнение к ожидаемому повышению ставки, BI также внедрит сделки «внутренний беспоставочный форвард (DNDF)», чтобы укрепить рупию за счет углубления валютного рынка и предоставить альтернативный инструмент хеджирования для банков и корпораций.

Операции DNDF представляют собой форвардные сделки с расчетами внутри страны в рупиях, поддерживаемые базовой операцией в форме товаров и услуг, инвестиций или банковских кредитов в иностранной валюте.

BI, которая также повысила ставки по депозитным и кредитным линиям на 25 базисных пунктов до 5,0% и 6,50% соответственно, также заявила, что повышение ставки соответствует усилиям по снижению дефицита счета текущих операций и поддержанию привлекательности внутренних финансовых рынков. тем самым укрепляя устойчивость страны во время «широко распространенной глобальной неопределенности».

«Неравномерный глобальный экономический рост неотделим от торговой напряженности между США и рядом стран», — сказал BI, добавив, что экономика США сохранила свои темпы роста, в то время как экономический рост в странах с развивающейся экономикой и Европе наблюдается слабее, чем ожидалось, и даже в Японии. ожидается, что рост в Китае замедлится.

«Различные препятствия вызвали широкое укрепление доллара США и отток капитала с развивающихся рынков, что привело к обесценивающему давлению на валюты в развивающихся странах», — говорится в сообщении BI.

Индонезийская рупия неуклонно обесценивалась с конца января, и BI заявила, что продолжит стабилизировать обменный курс в соответствии с его фундаментальной стоимостью, чтобы сдерживать волатильность и поддерживать адекватную ликвидность на рынке.

Сегодняшнее повышение ставки мало что сделало для того, чтобы переломить недавнюю тенденцию, когда рупия немного ослабла и торгуется на уровне 14 922 за доллар, что на 9 процентов ниже в этом году.

Экономика Индонезии по-прежнему растет в соответствии с более ранним прогнозом BI, чему способствует активное потребление за счет более высоких доходов и расходов, связанных с выборами, а также инвестиций в инфраструктурные проекты.

Экспорт сдерживается слабым сельскохозяйственным экспортом, в то время как импорт остается высоким благодаря высокому внутреннему спросу, особенно на капитальные товары, используемые для инвестиций.

BI подтвердил свой августовский прогноз, согласно которому ожидается рост в этом году на уровне от 5,0 до 5,4 процента, а в 2019 году рост составит от 5,1 до 5,5 процента. Рост во втором квартале составил 5,27 процента в годовом исчислении по сравнению с 5,06 процента в Первая четверть.

Рост во втором квартале составил 5,27 процента в годовом исчислении по сравнению с 5,06 процента в Первая четверть.

Инфляция в Индонезии выросла до 3,2 процента в августе с 3,18 процента в июле, и BI подтвердила, что ожидает, что инфляция останется в пределах целевого диапазона 3,5 процента плюс/минус в этом году.

Подробнее »

Филиппины повышают ставку на 50 базисных пунктов из-за ускорения инфляции

Центральный банк Филиппин повысил базовую ставку обратного выкупа овернайт (RRP) еще на 50 базисных пунктов до 4,50 процента, что стало четвертым повышением с мая, признав, что «дальнейшее ужесточение было оправдано постоянными признаками устойчивого и расширяющегося ценового давления».

Bangko Sentral Ng Pilipinas (BSP), которая в этом году повысила учетную ставку в общей сложности на 150 базисных пунктов, сообщила прогноз инфляции на 2018 и 2019 годы.сместился вверх, и риски по-прежнему были в сторону роста, в то время как внутренний спрос в целом оставался устойчивым, даже несмотря на то, что ужесточение денежно-кредитной политики оказывает влияние на экономику.

Поскольку силы предложения, как ожидается, вызовут рост инфляции в ближайшие месяцы, инфляционные ожидания остаются повышенными на фоне признаков вторичных эффектов, заявил центральный банк, добавив:

дальнейшее закрепление инфляционных ожиданий и сохранение целевого уровня инфляции на политическом горизонте».

Повышение ставки было широко ожидаемо после продолжающегося ускорения инфляции, обменного курса песо, который достиг рекордно низкого уровня, и заявлений заместителя управляющего BSP Дивы Гинигундо ранее на этой неделе о том, что центральный банк предпримет сегодня «очень решительные» действия. .

BSP заявила, что ужесточение денежно-кредитной политики должно помочь направить инфляцию к ее целевому значению за счет «уменьшения дальнейших рисков для прогноза инфляции, в том числе связанных с волатильностью обменного курса, учитывая сохраняющуюся неопределенность внешней среды на фоне геополитической напряженности и нормализации денежно-кредитной политики в странах с развитой экономикой. .»

.»

Общая инфляция на Филиппинах выросла восьмой месяц подряд до 6,4 процента в августе с 5,7 процента в июле, что значительно выше целевого диапазона 2,0–4,0 процента, около 3,0 процента в среднем.

Песо немного вырос в ответ на повышение ставки BSP до 54,19 за доллар США, но с начала года упал на 7,7%.

Подробнее »

ФРС повышает ставку на 25 базисных пунктов и ожидает еще одно повышение в этом году

Федеральная резервная система США повысила базовую ставку по федеральным фондам еще на 25 базисных пунктов до 2,0–2,25%, как многие и ожидали, и сохранила свой прогноз еще одного повышения ставки в этом году, а затем еще трех повышений ставок в следующем году.

В обновлении своего экономического прогноза Федеральный комитет по открытым рынкам (FOMC), орган ФРС, определяющий денежно-кредитную политику, подтвердил свой июньский прогноз о том, что его учетная ставка в среднем составит 2,4 процента в этом году, затем 3,1 процента в 2019 году и 3,4 процента в 2020 г. , что подразумевает одно окончательное повышение ставки.

, что подразумевает одно окончательное повышение ставки.

К 2021 году FOMC прогнозирует, что ставка по федеральным фондам останется стабильной на уровне 3,4 процента и выше долгосрочной средней ставки в 3,0 процента, которая была повышена по сравнению с июньским прогнозом. 2,9 процента.

В этом году Центральный банк США трижды повышал свою ставку в общей сложности на 75 базисных пунктов и восемь раз на общую сумму 200 пунктов с декабря 2015 года, когда он начал ужесточать свою политику.

В своем сопроводительном заявлении FOMC повторил свое августовское мнение о том, что рынок труда продолжал укрепляться, экономическая активность росла высокими темпами, прирост рабочих мест был значительным, а безработица оставалась низкой, в то время как расходы домохозяйств и инвестиции в бизнес сокращались. сильно вырос.

ФРС также подтвердила, что дальнейшее «постепенное повышение» целевого показателя ставки по федеральным фондам будет соответствовать расширению экономической активности, сильным условиям на рынке труда и инфляции, которая приближается к своему симметричному целевому уровню в 2 процента.

Но, демонстрируя, что экономика США находится на прочной основе, единогласный FOMC отказался от своего прежнего описания своей денежно-кредитной политики как «аккомодационной».

Отражая стимул для экономики США за счет бюджетных расходов и снижения налогов, ФРС повысила прогноз экономического роста в этом году до 3,1 процента с предыдущих 2,8 процента, а прогноз на 2019 годпрогноз роста до 2,5 процента с 2,4 процента.

На 2020 год прогноз роста не изменился и составил 2,0 процента, а в 2021 году прогнозируется замедление роста до 1,8 процента, что является долгосрочным средним показателем.

За последние пять кварталов экономика США набирала обороты, при этом во втором квартале годовой рост составил 2,9 процента.

В ближайшие годы ожидается стабильная инфляция, при этом предпочтительный показатель ФРС, расходы на личное потребление, составят в среднем 2,1 процента в этом году, а затем 2,0 процента в 2019 году.и 2,1 процента в 2020 и 2012 годах.

Уровень инфляции потребительских цен в США снизился до более низких, чем ожидалось, 2,7 процента в августе с 2,9 процента в июле.

Доллар США мало изменился после повышения ставки ФРС.

Подробнее »

Чешский банк повышает ставку в четвертый раз в этом году, риски сбалансированы

Чешский национальный банк (ЧНБ) повысил базовую ставку 2-недельного репо еще на 25 базисных пунктов до 1,50 процента, что стало четвертым повышением в этом году и шестым с августа прошлого года, поскольку один из членов правления банка проголосовал за сохранение ставок на прежнем уровне, в то время как остальные шесть проголосовали за повышение.

Центральный банк Чешской Республики заявил, что экономика развивается в основном так, как и прогнозировалось в августе, при этом инфляция и экономический рост лишь незначительно слабее, чем ожидалось.

Ожидается, что инфляция превысит целевой показатель банка в 2,0 процента до конца этого года, но постепенно вернется к целевому показателю в следующем году и останется близким к нему в течение 2020 года.

— запустить нейтральный уровень», — заявил CNB, добавив, что риски в его прогнозе считаются «сбалансированными и незначительными».

Сегодняшнее повышение ставок ожидалось после того, как управляющий CNB Иржи Руснок ранее в этом месяце заявил, что банк, вероятно, повысит ставки на сегодняшнем заседании правления, а затем еще раз до конца года.

Инфляция потребительских цен продолжает превышать целевой показатель ЧНБ, в то время как базовая инфляция, которая исключает некоторые волатильные статьи, за последние 5 месяцев колебалась около 2,0 процента. У CNB есть допустимый диапазон в один процентный пункт выше и ниже целевого уровня инфляции в 2,0 процента.

В августе общая инфляция выросла до 2,5 процента с 2,3 процента в июле, а базовая инфляция снизилась до 1,956 процента с 2,037 процента. В августе CNB прогнозировал общую инфляцию на уровне 2,6%.

Низкий уровень безработицы продолжает подталкивать к росту заработной платы и, следовательно, инфляции: заработная плата во втором квартале выросла на 2,0 процента по сравнению с первым кварталом, а годовой рост составил 8,6 процента в годовом исчислении или 6,2 процента в реальном выражении. В августе CNB прогнозировал рост заработной платы на 8,7%.

В августе CNB прогнозировал рост заработной платы на 8,7%.

Уровень безработицы в августе и июле оставался стабильным на уровне 3,1 процента по сравнению с 2,9 процента.процентов в июне, но по сравнению с 4,0 процента в августе прошлого года.

Во втором квартале экономика Чехии продолжала расти, при этом валовой внутренний продукт вырос на 0,5 процента по сравнению с первым кварталом, а годовой рост составил 2,3 процента, поскольку внутренний спрос стимулирует рост, за которым следует увеличение инвестиций компаний и экспорта.

«Ежемесячные показатели свидетельствуют о продолжении устойчивого экономического роста в третьем квартале», — говорится в сообщении CNB, поскольку доверие потребителей по-прежнему остается высоким, а сильный рост доходов отражается в росте розничных продаж.

По отношению к доллару США курс чешской кроны снизился в апреле, но с июня оставался в основном стабильным, хотя в прошлом месяце он несколько укрепился. Сегодня крона торговалась по 21,8 за доллар, снизившись на 2,4% в этом году.

По отношению к евро курс кроны укрепился с начала июля, но практически не изменился по сравнению с началом года. Сегодня крона торговалась по 25,59 за евро по сравнению с 25,54 в начале года.

В течение 5 лет исключительно мягкой денежно-кредитной политики, CNB использовал обменный курс кроны в качестве инструмента смягчения, проводя интервенции на валютных рынках, чтобы удержать курс кроны ниже 27 по отношению к евро. Эта политика была отменена в апреле 2017 года как первый шаг к ужесточению денежно-кредитной политики.

Подробнее »

Марокко сохраняет ставку, но снижает прогноз инфляции

Центральный банк Марокко сохранил ставку денежно-кредитной политики на неизменном уровне 2,25 процента и заявил, что ожидает дальнейшего замедления инфляции во второй половине года после роста в первой половине и в среднем на 2,1 процента за год по сравнению с июньским прогнозом в 2,4 процента. .

Банк Марокко, или Банк Аль-Магриб (БАМ), также понизил свой прогноз общей инфляции в 2019 г. до 1,2 процента по сравнению с более ранним прогнозом в 1,4 процента, поскольку шоки, связанные с более высокими ценами на сырьевые товары и регулируемыми ценами, исчезнут.

до 1,2 процента по сравнению с более ранним прогнозом в 1,4 процента, поскольку шоки, связанные с более высокими ценами на сырьевые товары и регулируемыми ценами, исчезнут.

Базовая инфляция следует той же тенденции и, как ожидается, в этом году составит в среднем 1,0 процента по сравнению с июньским прогнозом в 1,1 процента, а затем 1,2 процента в 2019 году по сравнению с 1,6 процента.

В июне БАМ также понизил свой прогноз с марта.

В августе уровень инфляции в Марокко снизился до 1,2 процента с 2,1 процента в июле, продолжая снижаться с максимума 2017 года в 2,7 процента в апреле.

Прогнозы по экономике Марокко практически не изменились: BAM ожидает, что в этом году рост составит в среднем 3,5 процента по сравнению с 4,1 процента в 2017 году, а затем снизится до 3,1 процента в 2019 году. процентов на 2019 год.

В первом квартале экономика Марокко выросла на 3,5 процента в годовом исчислении по сравнению с 3,9 процента в предыдущем квартале.

Добавленная стоимость в сельском хозяйстве должна вырасти на 5,1 процента в этом году, но затем замедлится до 1,6 процента в следующем году, в то время как несельскохозяйственная деятельность продолжит восстанавливаться и расти на 3,3 процента в этом году и на 3,1 процента в 2019 году.— сказал БАМ.

Включая пожертвования стран Персидского залива в размере 4,8 млрд дирхамов в этом году и 2,1 млрд в следующем году, ожидается, что дефицит счета текущих операций Марокко увеличится до 4,0 процента валового внутреннего продукта в этом году, а затем уменьшится до 3,7 процента в 2019 году.

Прогнозируются валютные резервы. стабилизироваться на уровне около 240,8 млрд дирхамов к концу 2018 года и увеличиться до 252,3 млрд к концу 2019 года, что достаточно для 5 месяцев и 10 дней импорта.

В январе прошлого года Марокко ввело более гибкую систему обменного курса, расширив диапазон колебаний дирхама по отношению к твердым валютам до 2,5 % в обе стороны с 0,3 % до общего диапазона 5,0 %.

Дирхам в основном привязан к евро, но в прошлом году BAM снизил вес евро с 80 до 60 процентов и повысил вес доллара США с 20 до 40 процентов.

После обесценивания в апреле и мае курс дирхама оставался стабильным с июня до середины августа, но с тех пор повысился.

За первые 8 месяцев года BAM сообщила, что обменный курс дирхама вырос на 1,9% по отношению к евро и снизился на 0,9 % по отношению к доллару США.

Сегодня дирхам торговался по 90,35 за доллар США, без изменений с начала 2018 года.

www.CentralBankNews.info

Руанда держит ставку, без ущерба для экономики, франк от ФРС

Центральный банк Руанды оставил базовую ставку репо на уровне 5,0 процента и заявил, что экономические перспективы остаются положительными, и хотя ожидается, что США продолжат ужесточать свою денежно-кредитную политику, «это, однако, не окажет значительного влияния на внутреннюю экономику или FRW (руандийский франк).

Национальный банк Руанды (BNR), который поддерживал свою ставку на неизменном уровне с декабря 2017 года, добавил, что инфляция остается низкой и стабильной и, по прогнозам, останется ниже целевого уровня 5,0 процента.

Средняя общая инфляция снизилась до 2,1 процента в августе с 2,5 процента во втором квартале этого года, в то время как базовая инфляция снизилась до 1,6 процента с 1,7 процента за тот же период, сообщает BNR.

Руандийский франк неуклонно обесценивался по отношению к доллару США с середины 2015 года, и в период с декабря 2017 года по август он упал на 2,5 процента по отношению к доллару по сравнению со снижением на 1,8 процента и 8,0 процента за те же периоды в 2017 и 2016 годах соответственно.

«Ожидается, что обесценивание к концу декабря 2018 года составит около 4,0%, что ниже первоначально прогнозируемых 4,5%», — говорится в сообщении BNR.

Сегодня франк котировался на уровне 877,4 за доллар, что на 3,9% ниже в этом году.

За первые 8 месяцев этого года экспортные поступления Руанды выросли на 17,9 процента, а формальный импорт вырос на 7,4 процента.

BNR ожидает, что экономическая активность продолжит расти во второй половине этого года, при этом составной индекс экономической активности (CIEA) сигнализирует о том, что экономика «находится на пути к достижению первоначального прогноза годового роста в 7,2 процента в 2018 году». заявил центральный банк.

В первом полугодии этого года экономика выросла в среднем на 8,7 процента по сравнению с 2,9 процента за тот же период 2017 года. Во втором квартале этого года рост составил 6,7 процента по сравнению с 4,0 процента во втором квартале 2017 года. , — сообщил БНР.

www.CentralBankNews.info

Гана сохраняет курс, но траектория дезинфляции немного повышается

Центральный банк Ганы оставил ставку денежно-кредитной политики неизменной на уровне 17,0%, как и ожидалось, но заявил, что его последние прогнозы инфляции «показывают некоторое незначительное повышение траектории дезинфляции» при рассмотрении роста цен на нефть, обесценения обменного курса, более высоких налогов, ужесточения глобальных ограничений. финансовые условия и более высокая глобальная инфляция.

финансовые условия и более высокая глобальная инфляция.

«Обычно это потребовало бы некоторой корректировки учетной ставки», — заявил Банк Ганы (BOG), который снизил свою ставку на 300 базисных пунктов в этом году и на 900 пунктов с ноября 2016 года.

BOG заявила, что сохраняет свою учетную ставку неизменной, пока следит за развитием событий в ближайшие месяцы, прежде чем предпринимать какие-либо действия для устранения любых потенциальных угроз для прогноза инфляции.

Сегодняшнее руководство сравнивается с руководством банка в июле и мае, когда он заявил, что примет меры для устранения любых потенциальных угроз пути дезинфляции.

Общий уровень инфляции в Гане вырос до 9,9 процента в августе с 9,6 процента в июле, но ниже уровня более 10 процентов в начале этого года. Показатель базовой инфляции банка, который не включает энергию и коммунальные услуги, показал аналогичную картину, упав с 11 процентов в июне до 10,6 процента в июле, а затем поднявшись до 10,8 процента в августе.

Внутренний экономический рост в среднесрочной перспективе стабилизируется, при этом опережающий индикатор активности BOG подтверждает довольно устойчивый рост, несмотря на некоторую неопределенность в отношении влияния глобальных событий на экономический рост с более высокими ценами на бензин и снижением обменного курса.

Центральный банк заявил, что он также отметил ужесточение кредитной политики в отношении кредитов, выдаваемых домашним хозяйствам и предприятиям, поскольку банки продолжают очищать свои бухгалтерские книги, а также очевидное снижение доверия потребителей и бизнеса.

В первом квартале этого года валовой внутренний продукт Ганы вырос на 1,5% в годовом исчислении по сравнению с 2,1% в предыдущем квартале.

Обменный курс седи Ганы испытал давление со стороны более высокого доллара США и снизился на 7,3 процента в этом году по состоянию на 20 сентября, по сравнению с обесцениванием на 4,7 процента в прошлом году, сообщает BOG.

Сегодня седи торговался по 4,75 за доллар, что на 4% меньше, чем 4,56 в начале года.

Подробнее »

BIS рассматривает электромагнитную турбулентность как симптом более широкого недомогания

Турбулентность, охватившая развивающиеся рынки в последние месяцы, вряд ли была неожиданностью, а скорее симптомом более масштабного недомогания и крайне несбалансированного глобального восстановления после кризисов 2007-2009 гг., когда постоянно низкие процентные ставки способствовали повышению экономической активности, но привели к нестабильности финансовых рынков и слишком большой долг, по данным Банка международных расчетов (БМР).

Несмотря на то, что активы многих стран с формирующимся рынком пострадали, когда доллар США начал расти в апреле, что усилило неприятие риска и привело к оттоку инвестиций со стороны мировых инвесторов, BIS все же обнаружил, что заражение было ограниченным, и среди управляющих портфелями не было панического бегства.

Однако вероятны дальнейшие потрясения, учитывая, что финансовые рынки в странах с развитой экономикой перегружены, финансовые условия слишком просты, а долг в глобальном масштабе слишком высок.

«Учитывая, что процентные ставки все еще необычно низкие, а балансы центральных банков по-прежнему раздуты, как никогда раньше, в аптечке мало что осталось, чтобы вылечить пациента и позаботиться о нем в случае рецидива», — сказал Клаудио Борио, начальник валютно-экономического отдела BIS.

В своем обзоре BIS также приходит к выводу, что международные долговые ценные бумаги в настоящее время перевешивают банковские кредиты как основной двигатель международного кредита фирмам, домашним хозяйствам и правительствам, в то время как доля международного кредита, выданного в долларах США, еще больше выросла после мировых финансовых кризисов, в частности в странах с формирующейся рыночной экономикой.

Кредитование небанковских резидентов развивающихся рынков в долларах США увеличилось более чем вдвое после финансового кризиса и составило примерно 3,7 трлн долларов США, не считая заимствований по валютным свопам, поскольку международные кредиты небанковским организациям в настоящее время составляют 38 процентов мирового экономического производства.

Это увеличивает потенциальные побочные эффекты от изменений денежно-кредитных условий в США, добавляет BIS.

Нажмите, чтобы прочитать Ежеквартальный обзор BIS.

www.CentralBankNews.info

На этой неделе в денежно-кредитной политике: Гана, Кыргызстан, Армения, Нигерия, Кения, Марокко, Чехия, США, Новая Зеландия, Фиджи, Филиппины, Тайвань, Индонезия, Египет, Болгария, Доминиканская Республика, Колумбия и Тринидад и Тобаго.

На этой неделе — с 23 сентября по 29 сентября.- центральные банки из 18 стран или юрисдикций должны принимать решения по денежно-кредитной политике: Гана, Кыргызская Республика, Армения, Нигерия, Кения, Марокко, Чехия, США, Новая Зеландия, Фиджи, Филиппины, Тайвань, Индонезия, Египет, Болгария , Доминиканская Республика, Колумбия и Тринидад и Тобаго.

Первоначально центральный банк Шри-Ланки также планировал провести заседание по денежно-кредитной политике на этой неделе, но оно было перенесено на 2 октября.

Следующая таблица включает название страны, дату следующего решения по политике, текущую учетную ставку, результат последнего решения по политике, изменение учетной ставки с начала года, ставку год назад и MSCI страны. классификация.

Таблица обновляется, когда объявляются последние решения, и к ней всегда можно получить доступ, нажав На этой неделе.

| WEEK 39 | |||||||||||||||

| SEPT 23 — SEPT 29, 2018: | |||||||||||||||

| COUNTRY | DATE | RATE | LATEST | с начала года | 1 YR AGO | ||||||||||

| GHANA | 24-Sep | 17. 00% 00% | 0 | -300 | 20.00% | ||||||||||

| KYRGYZSTAN | 24-Sep | 4.75% | 0 | — 25 | 5.00% | ||||||||||

| ARMENIA | 25-Sep | 6.00% | 0 | 0 | 6.00% | ||||||||||

| NIGERIA | 25-Sep | 14.00% | 0 | 0 | 14.00% | ||||||||||

| KENYA | 25-Sep | 9.00% | -50 | -100 | 10.00% | ||||||||||

| MOROCCO | 25-Sep | 2.25% | 0 | 0 | 2. 25% 25% | ||||||||||

| CZECH REPUBLIC | 26-Sep | 1.25% | 25 | 75 | 0.25% | ||||||||||

| UNITED STATES | 26-Sep | 2.00% | 0 | 50 | 1.25% | ||||||||||

| NEW ZEALAND | 27-Sep | 1.75% | 0 | 0 | 1.75% | ||||||||||

| FIJI | 27-Sep | 0.50% | 0 | 0 | 0.50% | ||||||||||

| PHILIPPINES | 27-Sep | 4.00% | 50 | 100 | 3.00% | ||||||||||

| TAIWAN | 27-Sep | 1. 375% 375% | 0 | 0 | 1.375% | ||||||||||

| INDONESIA | 27-Sep | 5.50% | 25 | 125 | 4.25% | ||||||||||

| EGYPT | 27-Sep | 16.75% | 0 | -200 | 18,75% | ||||||||||

| Bulgaria | 28 -SE | 0,00% | 0 | 0 | 0,00% | ||||||||||

| 0,00% | |||||||||||||||

| 28 сентября | 5,50% | 0 | 25 | 5,25% | |||||||||||

| Колумбия | 28-SEP | 4,25% | 0 | -50 | . ,25% ,25% | 0 | -50 | .,25% | 0 | -50 | 0 | -50 | 25 | 25 | 4,75% |

Новые сообщения

Старые сообщения

Главная

Подписаться на:

Сообщения (Atom)

Курсы обмена Великобритании — Сравните курсы обмена иностранной валюты в режиме реального времени

Добро пожаловать на сайт Exchange Rates UK — Exchange Rates UK — это сайт, посвященный последним валютным новостям, историческим данным, конвертации валюты и обменным курсам с использованием среднерыночных курсов, обновляемых ежеминутно (22:00 Воскресенье — 22:00 Пт). )

Также в наших руководствах вы найдете множество информации, например, обмен иностранной валюты,

денежные переводы и торговля на рынке Форекс…

Матрица основных курсов обмена Меню:

- GBP

- 9 новозеландских долларов1129

- CAD

- йен

евро

долларов США

австралийских долларов

рэндов

дирхамов ОАЭ

индийских рупий

турецких лир

швейцарских франков

| фунтов стерлингов | 1. 1381 1381 | Фунтов в Евро | ||

| фунтов стерлингов | 1.109 | Фунтов в Доллары | ||

| фунтов стерлингов | 1,9787 | Фунтов стерлингов в Доллары Новой Зеландии | ||

| фунтов стерлингов | 1.7413 | Фунтов стерлингов в Австралийские доллары | ||

| фунтов стерлингов | 1,5231 | фунтов в канадских долларах | ||

| фунтов стерлингов | 161,21 | Фунтов в Иена | ||

| фунтов стерлингов | 20.107 | Фунтов стерлингов в Южноафриканский ранд | ||

| фунтов стерлингов | 4. 0736 0736 | Фунтов в Дирхамах | ||

| фунтов стерлингов | 91.856 | Фунтов в Рублях | ||

| фунтов стерлингов | 20.608 | Фунтов в Лира | ||

| фунтов стерлингов | 1.1033 | фунтов стерлингов в швейцарских франках |

| евро | 0,8787 | Евро в Фунтах стерлингов | ||

| евро | 0,9745 | евро в доллары | ||

| евро | 1,7386 | Евро в Доллары Новой Зеландии | ||

| евро | 1. 5301 5301 | Евро в Австралийский доллар | ||

| евро канадских долларов | 1.3384 | Евро в Канадский доллар | ||

| евро | 141,65 | Евро в | ||

| евро | 17.668 | Евро в Южноафриканский Ранд | ||

| евро | 3,5794 | Евро в Дирхамах | ||

| евро | 80.712 | Евро в Рублях | ||

| евро | 18.108 | Евро в | ||

| евро | 0,9694 | Евро в |

| долларов США | 0,9017 | Долларов в Фунтах | ||

| долларов США | 1. 0262 0262 | Долларов в Евро | ||

| долларов США | 1.7841 | Долларов в Доллары Новой Зеландии | ||

| долларов США | 1.5701 | долларов в австралийских долларах | ||

| долларов США | 1.3734 | долларов в канадских долларах | ||

| долларов США | 145,36 | долларов в | ||

| долларов США | 18.130 | Долларов в Южноафриканский Ранд | ||

| долларов США | 3,673 | Долларов в Дирхамах | ||

| долларов США | 82. 824 824 | Долларов в Рублях | ||

| долларов США | 18.582 | Долларов в | ||

| долларов США | 0,9948 | долларов в швейцарских франках |

| новозеландских долларов | 0,5054 | Новозеландских долларов в Фунтах стерлингов | ||

| новозеландских долларов | 0,5752 | Новозеландских Долларов в Евро | ||

| новозеландских долларов | 0,5605 | Новозеландских Долларов в | ||

| новозеландских долларов 9 австралийских долларов0021 | 0,88 | Новозеландских долларов в Австралийские доллары | ||

| новозеландских долларов | 0,7698 | Новозеландских долларов в Канадский доллар | ||

| новозеландских йен | 81. 476 476 | новозеландских долларов в | ||

| новозеландских долларов | 10.162 | Новозеландских долларов в Южноафриканский ранд | ||

| новозеландских долларов | 2.0587 | Долларов Новой Зеландии в Дирхамах | ||

| новозеландских долларов | 46.423 | Новозеландских долларов в Рублях | ||

| новозеландских долларов | 10.415 | Новозеландских долларов в | ||

| новозеландских долларов | 0,5576 | Новозеландских долларов в Швейцарский франк |

| австралийских долларов | 0,5743 | Австралийских Долларов в Фунт | ||

| австралийских долларов | 0,6536 | австралийских долларов в евро | ||

| австралийских долларов | 0,6369 | Австралийских Долларов в | ||

| австралийских долларов | 1. 1363 1363 | Австралийских долларов в Доллары Новой Зеландии | ||

| австралийских долларов канадский доллар | 0,8747 | австралийских долларов в канадский доллар | ||

| австралийских йен | 92.583 | австралийских долларов в | ||

| австралийских долларов | 11.547 | Австралийских Долларов в | ||

| австралийских долларов | 2,3393 | австралийских долларов в | ||

| австралийских долларов | 52.751 | австралийских долларов в | ||

| австралийских лир | 11.834 | австралийских долларов в лира | ||

| австралийских долларов | 0,6336 | Австралийских Долларов в Швейцарский Франк |

| канадских долларов | 0,6565 | Канадских Долларов в Фунт | ||

| канадских долларов | 0,7472 | канадских долларов в евро | ||

| канадских долларов | 0,7281 | канадских долларов в | ||

| канадских долларов | 1. 2991 2991 | Канадских долларов в Доллары Новой Зеландии | ||

| канадских долларов | 1.1432 | Канадских долларов в Австралийские доллары | ||

| канадских долларов | 105,84 | канадских долларов в | ||

| канадских долларов | 13.201 | Канадских долларов в Южноафриканский ранд | ||

| канадских долларов | 2,6745 | канадских долларов в | ||

| канадских долларов | 60.307 | канадских долларов в | ||

| канадских долларов | 13.530 | канадских долларов в лира | ||

| канадских долларов | 0,7243 | Канадских долларов в Швейцарский франк |

| иен | 0,0062 | Иена в Фунт | ||

| иен | 0,0071 | Иен в Евро | ||

| иен | 0,0069 | йен в доллары | ||

| иен | 0,0123 | Иен в Доллары Новой Зеландии | ||

| йен | 0,0108 | Иен в Австралийский доллар | ||

| иен CAD | 0,0094 | йен в канадский доллар | ||

| японских иен | 0,1247 | Иен в Южноафриканский Ранд | ||

| иен | 0,0253 | Иен в Дирхамах | ||

| иен | 0,5698 | йен в | ||

| йен | 0,1278 | Иен в | ||

| йен | 0,0068 | йен в швейцарских франках |

| ZAR | 0,0497 | Рандов в Фунты | ||

| ZAR | 0,0566 | Рандов в Евро | ||

| ZAR | 0,0552 | Рандов в Доллары | ||

руб. | 0,0984 | Рандов в Доллары Новой Зеландии | ||

| ZAR | 0,0866 | Рандов в Австралийский доллар | ||

| ZAR 9 канадских долларов0021 | 0,0757 | Рандов в Канадский доллар | ||

| южноафриканских иен | 8.0176 | Рандов в | ||

| ZAR | 0,2026 | Рандов в Дирхамах | ||

| ZAR | 4,5682 | Рандов в Рублях | ||

| ZAR | 1.0249 | Рандов в Лира | ||

| ZAR | 0,0549 | Рандов в Швейцарский Франк |

| дирхамов ОАЭ | 0,2455 | Дирхамов в Фунтах стерлингов | ||

| дирхамов ОАЭ 9 евро0021 | 0,2794 | Дирхамов в Евро | ||

| дирхамов ОАЭ | 0,2723 | дирхамов в доллары | ||

| 0,4857 | Дирхамов в Доллары Новой Зеландии | |||

| дирхамов ОАЭ | 0,4275 | Дирхамов в Австралийский доллар | ||

| дирхамов ОАЭ | 0,3739 | дирхамов в канадский доллар | ||

| дирхамов ОАЭ | 39. 576 576 | Дирхамов в Иена | ||

| 4,9362 | Дирхамов в Южноафриканский Ранд | |||

| дирхамов ОАЭ | 22.549 | Дирхамов в Рублях | ||

| 5.0591 | Дирхамов в Лира | |||

| дирхамов ОАЭ | 0,2708 | дирхамов в швейцарских франках |

| индийских рупий 9 фунтов стерлингов0021 | 0,0109 | рупий в фунтах стерлингов | ||

| индийских рупий | 0,0124 | рупий в евро | ||

| индийских рупий | 0,0121 | рупий в доллары | ||

| индийских рупий | 0,0215 | рупий в доллары Новой Зеландии | ||

| индийских рупий | 0,019 | рупий в австралийский доллар | ||

| индийских рупий | 0,0166 | рупий в канадский доллар | ||

| индийских рупий | 1,7551 | рупий в | ||

| индийских рупий 9 рандов0021 | 0,2189 | рупий в южноафриканский ранд | ||

| индийских рупий | 0,0443 | рупий в | ||

| индийских рупий | 0,2244 | рупий в | ||

| индийских рупий | 0,012 | рупий в швейцарских франках |

| турецких лир | 0,0485 | Лира в Фунт | ||

| турецких лир | 0,0552 | лир в евро | ||

| турецких лир | 0,0538 | лир в доллары | ||

| турецких лир | 0,096 | Лира в Доллары Новой Зеландии | ||

| турецких лир | 0,0845 | лир в австралийский доллар | ||

| турецких лир | 0,0739 | Лира в Канадский доллар | ||

| турецких лир | 7,8229 | Лира в | ||

| 0,9757 | Лира в Южноафриканский Ранд | |||

| турецких лир | 0,1977 | Лира в Дирхамах | ||

| турецких лир | 4. 4572 4572 | Лира в Рублях | ||

| турецких лир | 0,0535 | Лира в Швейцарский Франк |

| швейцарских франков | 0,9064 | Швейцарских Франков в Фунты стерлингов | ||

| швейцарских франков | 1.0316 | швейцарских франков в евро | ||

| швейцарских франков 9 долларов США0021 | 1.0053 | швейцарских франков в доллары | ||

| швейцарских франков | 1,7935 | Швейцарских франков в Доллары Новой Зеландии | ||

| швейцарских франков | 1,5784 | Швейцарских франков в Австралийский доллар | ||

| швейцарских франков CAD | 1. 3806 3806 | Швейцарских франков в Канадский доллар | ||

| швейцарских франков | 146,12 | швейцарских франков в иена | ||

| швейцарских франков | 18.225 | Швейцарских франков в Южноафриканский ранд | ||

| швейцарских франков | 3,6923 | Швейцарских Франков в 9 Дирхамов0021 | ||

| швейцарских франков | 83.259 | Швейцарских Франков в Рубли | ||

| швейцарских франков | 18.679 | Швейцарских Франков в Лира |

Если вы хотите совершить международный денежный перевод, мы рекомендуем TorFX в качестве предпочтительного поставщика валюты.

Отправляете деньги за границу на сумму более 5000 фунтов стерлингов? Бесплатные переводы, без комиссий, выгодный для банка обменный курс Запросите предложение сегодня!

Валюты, текущие курсы, графики и исторические данные

В нашем разделе «Курсы обмена валют» представлены актуальные курсы валют и исторические курсы обмена в широком диапазоне вариантов.

На большинстве страниц есть наш виджет конвертера валют для конвертации валюты в режиме реального времени. Также смотрите наш валютный калькулятор

или забавный калькулятор обменного курса.

Вы также можете перейти на домашнюю страницу валюты, используя раскрывающийся список быстрого поиска валюты. Вот несколько быстрых ссылок на популярные курсы: курс обмена евро,

курс доллара, курс фунта, курс австралийского доллара),

обменный курс канадского доллара и фунта стерлингов евро.

Сравните обменные курсы, и вы сможете сэкономить тысячи долларов на обмене валюты.

Exchange Rates UK также предоставляет актуальные курсы валют, которые обновляются каждые несколько секунд.

Последние валютные новости — финансовый блог

Британский фунт может увидеть дальнейшие потери по отношению к евро и доллару на данных о занятости в США

Обменные курсы фунта подверглись новому давлению со стороны продавцов в четверг из-за недоверия к внутренним перспективам, усиленного новым спадом на мировых фондовых рынках.

Предупреждения National Grid о возможности отключения электроэнергии зимой и критика члена MPC Банка Англии Хаскеля в отношении экономической политики правительства…

Опубликовано 7 октября в 12:00 Метки: Британский фунт, Курсы валют, Банк Англии, Прогнозы ING

Фунт стерлингов: текущие рыночные курсы на 10.07.2022, 09:30 BST: 1,15318 GBP/EUR (-0,07%), 1,14952 GBP/USD (-1,66%)

Получить бесплатное оповещение об обменном курсе »

Подпишитесь на ежедневные обменные курсы по электронной почте »

7.10.22: Страх вернулся в господство, последние данные о занятости в США имеют решающее значение для фунта и движения евро по отношению к доллару

Общий настрой в глобальном аппетите к риску. ..

..

Опубликовано 7 окт.

Обменный курс фунта к доллару (GBP/USD) резко упал в среду, так как доллар возобновил рост, а фондовые рынки упали.

Не сумев атаковать 1,1500, пара GBP/USD резко упала до минимума ниже 1,1250 после открытия Уолл-Стрит.

Отскок выше 1,1350 в четверг также быстро прекратился, поскольку доллар снова отыграл потери.

Всего…

Опубликовано 7 окт.

РБНЗ повысил ставки на 50 б.п. до 3,5%.

Ястребиной риторики было много, и они дали понять, что рассматривается возможность повышения на 75 базисных пунктов. Ожидайте новых повышений и конечной ставки выше 4%.

NZD на короткое время вырос примерно на +1%, но с тех пор вернулся к прежним значениям.

Рынки теряют недавний восходящий импульс в четверг, так как гэпы вверх в европейских фондовых индексах…

Опубликовано 7 окт.

Обменный курс австралийского фунта стерлингов (GBP/AUD) торговался в узком диапазоне в четверг, поскольку кредитное агентство Fitch пересмотрело свои ожидания в отношении кредитного рейтинга Великобритании со «стабильного» на «негативный».

На момент написания GBP/AUD торговался на уровне около 1,7417 австралийских долларов, что было примерно таким же, как курс открытия в четверг.

Курс фунта (GBP) ниже…

Опубликовано 7 октября в 11:00 Теги:

Курс фунта к евро возобновляет нисходящий тренд

Фунт (GBP) ослаб в четверг после того, как рейтинговое агентство Fitch понизило прогноз по кредитному рейтингу Великобритании.

Это привело к падению обменного курса GBP/EUR примерно до 1,1403 евро, что примерно на 0,5% ниже утреннего курса открытия.

Обменные курсы фунта (GBP) падают на фоне мрачного прогноза кредитного рейтинга

Фунт (GBP) изо всех сил пытался соблазнить…

Опубликовано 7 октября в 11:00 Теги:

Узнайте больше прогнозов обменного курса или сегодняшние новости GBP, EUR, USD, AUD или CAD и прогнозы FX.

Последние статьи

World Happiness Survey 2021: 20 самых счастливых стран мира, Великобритания переместилась с 13 на 18 место

Финляндия снова возглавляет рейтинг мирового счастья 2021 года, Великобритания опустилась на 18-е место из-за проблем с коронавирусом

Каждый год Центр устойчивого развития Колумбийского университета. ..

..

Обмен на биткойны: важные исторические даты для валютных рынков

В форме обмена на биткойн деньги были частью и играли ключевую роль в истории человечества и развитии цивилизации за последние 3000 лет. Из бушелей пшеницы…

Thomas Cook Collapse — Что это значит для вашего отпуска и вернете ли вы свои деньги?

Крупнейшая попытка репатриации со времен Второй мировой войны продолжается после краха туроператора Thomas Cook рано утром в понедельник. Целых…

Вы теряете деньги при обмене валюты?

Вы теряете деньги при обмене валюты? В двух словах, да! Несмотря на то, что все операции с валютой сопровождаются убытками, существует множество способов…

Каков курс продажи и курс покупки при торговле на курсах обмена валют?

Вопрос, который снова и снова возникает у новых участников торговли валютными курсами, заключается в том, каков курс продажи и курс покупки валютной пары, и…

Как легко рассчитать обменные курсы

Валютные курсы, вероятно, знакомы большинству, независимо от того, являетесь ли вы инвестором или нет, и в то время как котировки валютных курсов относительно легко. .. 1 австралийский доллар =

.. 1 австралийский доллар =

Обратный:

—

1,741

1,143

1,53

0,011

0,88

1,578

1,57

Обратное значение:

0,574

—

0,657

0,879

0,006

0,505

0,906

0,902

Инверсия:

0,875

1,523

—

1,338

0,009

0,77

1,381

1,373

Обратное:

0,654

1,138

0,747

—

0,007

0,575

1,032

1,026

Обратный:

92,583

161,217

105,845

141,658

—

81,477

146,129

145,365

Инверсия:

1,136

1,979

1,299

1,739

0,012

—

1,793

1,784

Обратное:

0,634

1,103

0,724

0,969

0,007

0,558

—

0,995

Инверсия:

0,637

1,109

0,728

0,975

0,007

0,56

1,005

—

Курсы обмена на этой странице были обновлены 8 октября 2022 г.

Хотите увидеть больше валют? Посмотреть полный список курсов обмена валют

и кросс-таблица курсов обмена валют…

Графики истории обменных курсов

Значения истории рассчитываются с использованием средних значений дневного диапазона обменного курса валют . Смотрите больше истории обменных курсов на странице обменных курсов для каждой страны…

ПОЖАЛУЙСТА, ОБРАТИТЕ ВНИМАНИЕ: Все валютные значения на этом сайте по состоянию на 31 октября 2009 г. теперь получены из ряда межбанковских источников в отношении

Базовая валюта британского фунта стерлингов. Эти ставки обновляются каждые 5 минут, чтобы отражать последние данные, представленные нам. Перед этим

дата, когда обменные курсы были получены от Европейского центрального банка в соответствии с их последними доступными данными по отношению к базовой валюте ЕВРО.

Exchangerates.org.uk считает эту информацию точной, однако не гарантирует и не гарантирует такую точность. Пользователи этого сайта

рекомендуется проверять любые значения перед его использованием. Exchangerates.org.uk не дает абсолютно никаких гарантий в отношении каких-либо значений на этом веб-сайте,

пригодность для конкретной цели, точность или доступность.

Конвертер фунтов стерлингов

Прогнозы валют на 2021, 2022, 2023 годы

Прогнозы обменных курсов на 2021-2022 годы Сводка новостей: сравнение прогнозов фунта стерлингов, евро, доллара и других валют

Прогнозы обменных курсов на 2019, 2020 и 2021 годы — GBP/EUR, GBP/USD, EUR/USD, USD/JPY, USD/CAD, AUD/NZD Рынки в сентябре 2019?

27 февраля 2020 г.

События на денежных рынках в сентябре 2019 г.?

1

Шрия Анбил, Алисса Андерсон и Зейнеп Сенюз