Содержание

«послепраздничный эффект» и энергетический кризис ослабляют гривну

Эффект отложенного спроса в постпраздничный период и рост цен на энергоносители будут «давить» на гривню весь остаток месяца. Однако НБУ по силам “срезать углы».

Мы продолжаем сражаться с оккупантом на информационном фронте, предоставляя исключительно проверенную информацию и аналитику.

Война лишила нас возможности зарабатывать, просим Вашей поддержки.

Поддержать delo.ua

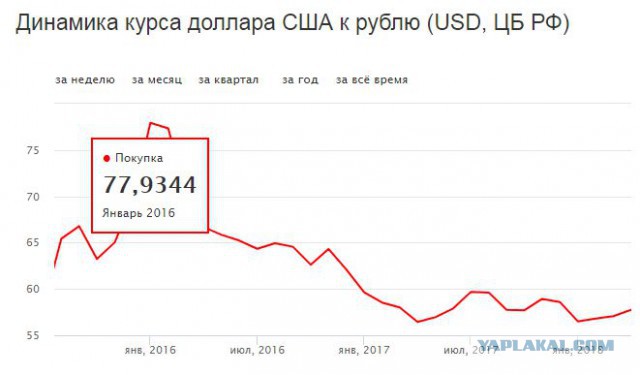

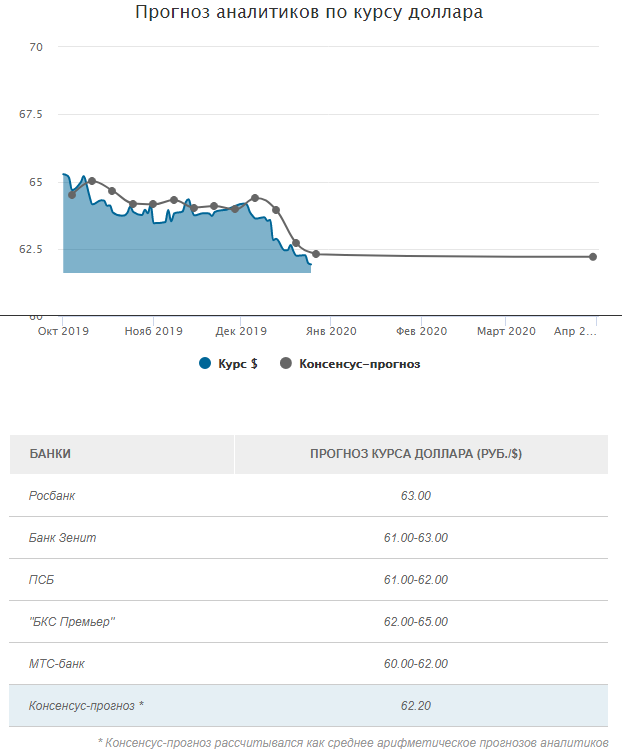

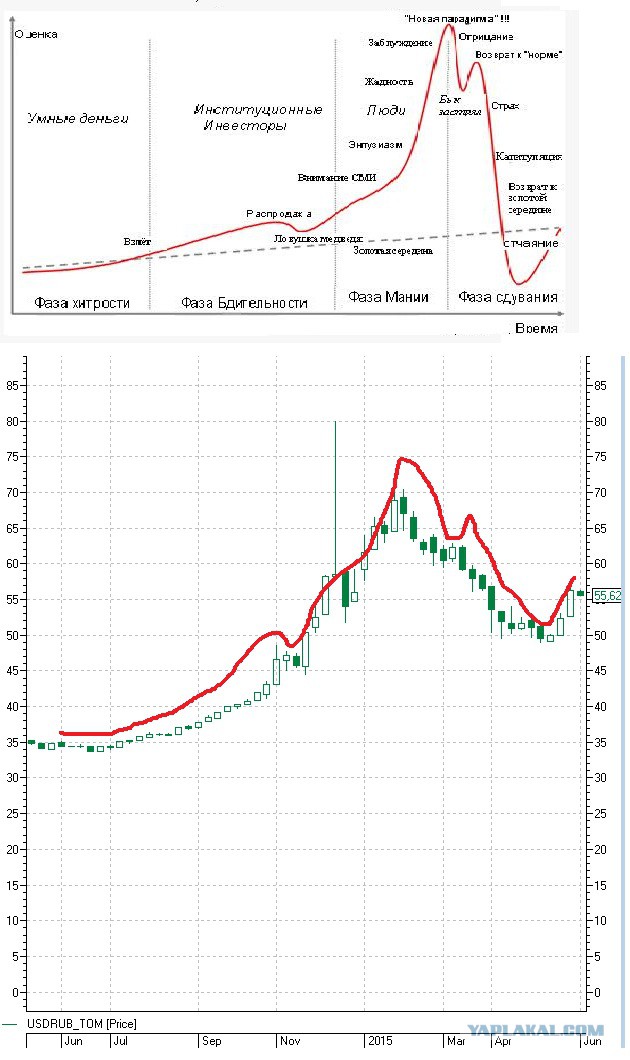

Аналитики прогнозируют, что курс доллара в ближайшее время в Украине может вырасти до 28 грн/долл. При этом Национальный банк имеет достаточные резервы валюты, чтобы отстоять позиции гривни и удержать стабильный курс.

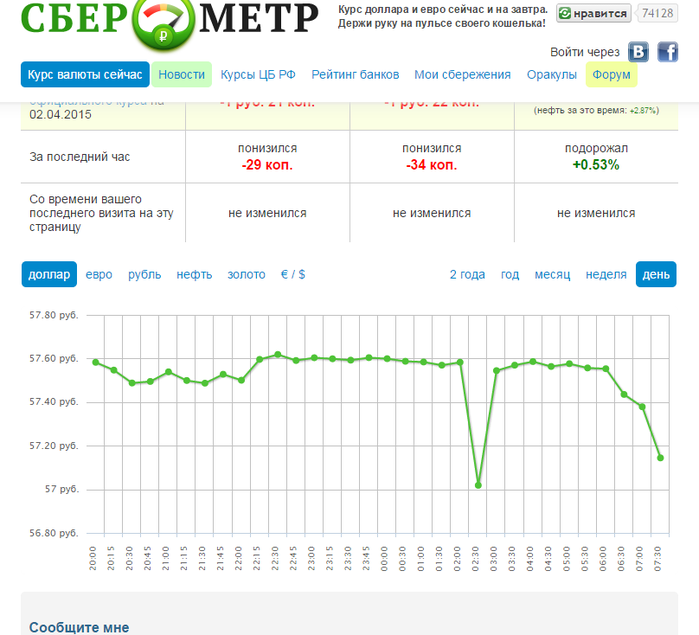

12 января 2022 года официальный курс доллара, установленный Национальным банком, укрепился до 27,50 грн, евро — до 31,17 грн.

Межбанк открылся с курсом доллара на уровне 27,61/27,63 грн (покупка / продажа), евро — 31,27/31,29 грн.

Подписывайтесь на наш YouTube канал

В «обменниках» 12 января установлен следующий курс:

доллар (покупка / продажа) — 27,60/27,75 грн;

Свежие новости

Все новости

евро (покупка / продажа) — 31,15/31,34 грн.

Что давит на курс гривни

В период новогодних и рождественских праздников активность на валютном рынке снизилась, что сформировало эффект отложенного спроса. В первые дни 2022 года доллар резко подорожал на 20 копеек. Как объяснил руководитель отдела аналитики ГК Forex Club Андрей Шевчишин в комментарии Delo.ua, это связано с тем, что рынок еще не был активным, многие участники не вышли на межбанк, а те, кто вышел, это были в основном покупатели.

Сейчас же рынок начнет наращивать объемы, при этом гривня ожидаемо попадает под давление.

«Мы ожидаем, что курс американской валюты продолжит повышаться, и к концу января достигнет максимальной отметки. Не исключаю, что до конца января курс доллара может подняться до 28 гривен. Американская валюта укрепляет свои позиции в связи с усугублением энергокризиса в Украине», — отметил Андрей Шевчишин.

Эксперт объяснил, что из-за высоких цен на газ для бизнеса предприятия начали приостанавливать свою работу или собираются это сделать. Соответственно, они перестали производить продукцию, что приведет к импортозамещению этих же товаров.

Соответственно, они перестали производить продукцию, что приведет к импортозамещению этих же товаров.

Шевчишин добавил, что в целом энергетический кризис продолжает оказывать негативное влияние на позиции гривни.

«Нафтогаз» заявлял, что в случае пиковых периодов нагрузки на энергосистему (что связано с холодами) может не хватить 1,5 млрд кубов. Поэтому энерготрейдеры будут выходить на валютный рынок, чтобы купить валюту для покупки энергоносителей (газа и угля), повышая тем самым спрос на доллар», — пояснил Андрей Шевчишин.

Читайте также

- Категория

- Финансы

Новогодние праздники укрепят курс доллара: сколько заплатим за валюту в первые дни 2022 года

Олег Пендзин из Экономического дискуссионного клуба считает, что даже если нестабильная ситуация на внешних и внутренних энергетических рынках будет усугубляться, то у Национального банка хватит валютных резервов, чтобы удержать стабильный курс.

«Все эти риски полностью смягчит НБУ. Январь закроем в коридоре 27,5-28 грн/долл. Но еще многое зависит от результатов переговоров Россия-США в Женеве», — отметил Олег Пендзин.

Эксперт добавил, что Украина будет предъявлять определенный спрос на энергетический уголь. Это периодически будет приводить к небольшим колебаниям курса гривни то в сторону понижения, то в сторону повышения. Но в целом рынок будет стабильным, подчеркнул Олег Пендзин.

Что будет с курсом евро до конца января

Курс евро в Украине формируется исходя из соотношения евро-доллар на международных рынках. Европейская валюта будет находиться на уровне 1,13 доллара за один евро, прогнозируют эксперты. То есть в Украине в ближайшие месяц курс евро будет держаться на уровне около 31-31,60 грн/евро.

Прогноз курса доллара на неделю

2022 год начался ослаблением позиций гривни. Такая тенденция сохранится и в течение этой недели, прогнозируют эксперты.

«Текущая неделя будет волатильной, поскольку много отложенного спроса: на рынок выйдут покупатели и продавцы, которые отсиживались в период новогодних праздников. В это время рынок пройдет период волатильности на уровне 27,5 грн/долл. После этого рынок начнет наращивать объемы, при этом гривня окажется под давлением», — считает Андрей Шевчишин.

В это время рынок пройдет период волатильности на уровне 27,5 грн/долл. После этого рынок начнет наращивать объемы, при этом гривня окажется под давлением», — считает Андрей Шевчишин.

Старший финансовый аналитик группы ICU Тарас Котович напомнил, что в начале января произошло погашение гривневых облигаций более чем на 10 миллиардов гривен, и из них более 1,8 миллиарда гривен было выплачено в пользу нерезидентов. Это еще увеличило и гривневую ликвидность, и спрос на валюту. Чтобы удовлетворить избыточный спрос, НБУ продал 100 миллионов долларов из резервов.

«В среду будет выплачено 170 миллионов долларов в счет погашения валютных ОВГЗ, что может удовлетворить часть потребности клиентов банков в иностранной валюте. Но экономическая активность только начнет восстанавливаться на этой неделе, так что ситуативные дисбалансы на валютном рынке сохранятся, приводя к колебаниям курса гривни, но в целом по итогам недели он останется недалеко от уровня 27,5 грн/долл.», — подытожил Тарас Котович.

Когда доллар может снова скакнуть за 500 тенге, сообщил эксперт

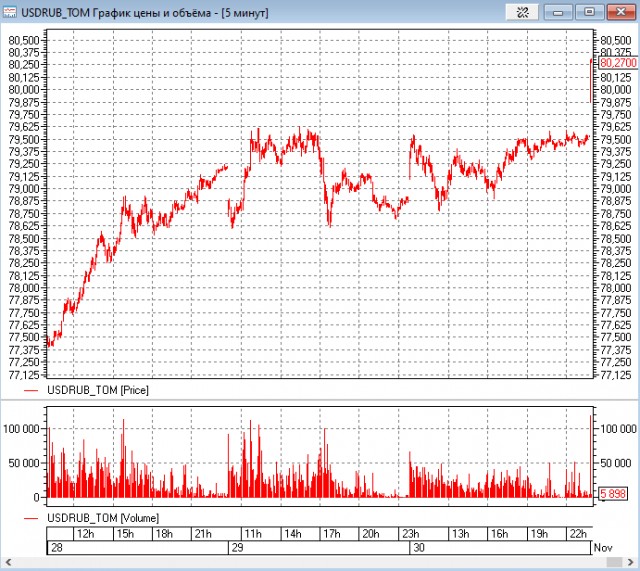

20 мая российский рубль «перешагнул» порог в семь тенге и в начале нынешней недели продолжает рост. Курс доллара же, наоборот, снижается, 24 мая он составлял 424,8 тенге.

- Отмена уроков, прогноз погоды, постановления, события — Доставка новостей на твой смартфон! Подписывайтесь на наш Telegram-канал

Однако ситуация может резко измениться, предупреждает Нурбек Искаков, аналитик компании Esperio. Например, если упадут нефтяные котировки, что вполне вероятно. Тогда тенге к рублю может укрепиться, а вот к доллару обрушиться, передает 365info.kz

Рубль поставил рекорд

— Почему рубль продолжает расти и к доллару, и к тенге? Это у россиян валюта становится сильнее или у нас слабее? Но во втором случае сильно подорожали бы доллар и евро.

— В динамике курса рубля к тенге все больше начинает сказываться разница в торгово-экономических условиях, которые были выстроены в России и Казахстане в ответ на введение антироссийских санкций.

В Казахстане Нацбанк и правительство ограничились лишь рыночными защитными мерами — повышением базовой ставки, продажей валютной выручки субъектами квазигосударственного сектора и мягкими ограничениями на вывод капитала. А вот в России пошли дальше и помимо уже озвученных мер (причем повышение ключевой ставки было гораздо более сильное) ввели обязательную продажу 80% валютной выручки российскими экспортерами на внутреннем рынке. И кардинально изменили торгово-экономические принципы.

Вывод капитала из России практически полностью был остановлен, российский ЦБ и правительство ввели жесткие ограничения для граждан и бизнеса, сейчас они смягчаются. А движение средств нерезидентов, вложенных в российские активы, вообще было остановлено.

И это еще не все, потому что из-за санкций и исхода иностранного бизнеса импорт в Россию резко сократился, официальных оценок нет, но ориентиром называется снижение на 30-40%, при том что экспорт из России с начала 2022 года вырос, опять же неофициальные оценки говорят о приросте на 5-8%.

То есть объем экспортной валютной выручки, поставляемой в Россию, из-за обязательных конверсионных операций российских экспортеров резко вырос, а вот спрос на эту иностранную валюту (особенно валют стран G7) внутри России из-за невозможности ее использовать обвалился.

Если раньше подобные проблемы на валютном рынке России решал ЦБ, просто скупая лишнюю валюту, то после заморозки половины ЗВР он перестал это делать из-за угрозы новой блокировки.

Российский бизнес из-за нарушения логистики и санкций тоже сократил использование валют стран G7, собственно как и российские потребители, которым из-за блокировки российских банков и сложностей с оплатой импортных товаров столько евро и долларов тоже оказалось не нужно.

В итоге получилась ситуация, где рубль и тенге сначала двигались почти синхронно, укрепляясь к доллару США и евро, а потом тенге достигнул предела роста, который был заложен измененными торгово-экономическими условиями в Казахстане, и начал замедлять укрепление. А рубль, пользуясь более сильными и принципиальными изменениями торгово-экономических условий в России, продолжил рост с прежней скоростью.

А рубль, пользуясь более сильными и принципиальными изменениями торгово-экономических условий в России, продолжил рост с прежней скоростью.

Этот дифференциал условий в Казахстане и России сначала привел к росту курса рубля к тенге до максимальной за последние 20 лет отметки 6,2. А потом были преодолены и эти рекордные уровни: текущая курсовая отметка составляет 7,3 тенге за рубль, это максимальное значение с августа 1998 года

Работают экономические факторы, а не политические

— Часть экспертов утверждали (многие до сих пор), что некий паритет курса рубль/тенге поддерживается искусственно. Если брать последние несколько лет, сначала это были 5 тенге за один рубль, потом 6. Согласны ли вы с утверждением об искусственности и почему?

— В мире нет по-настоящему свободно конвертируемых валют, курс которых определялся бы только рынком.

Так или иначе все страны вмешиваются в процесс курсообразования своих нацвалют, поэтому «искусственность» того или иного курса определяется выбором объекта для сравнения.

Например, курс доллара США к китайскому юаню более «искусственен», чем курс доллара США к евро. В данном случае это связанно с более высоким уровнем открытости экономик США и Европы, чем экономики Китая.

Однако есть случаи, когда кажущаяся «искусственность» курса обусловлена не политическим выбором руководства страны, а вполне объективными экономическими факторами. Скажем, если две страны являются соседями, то чтобы развивать взаимовыгодное экономическое сотрудничество, им необходимо все больше синхронизировать и налоговые условия, и торговые, и денежно-кредитные.

Чем точнее синхронизация всех этих условий, тем более развитыми могут быть их экономические отношения. Примеров масса, например США и Канада, чьи центральные банки принимают удивительно схожие решения. Это и страны еврозоны, которые пошли дальше всех, приняв общую валюту, теперь они ведут совместную монетарную политику.

Россия с Казахстаном здесь скорее просто подтверждение.

Так что синхронизация денежно-кредитных политик, которые являются ключевыми в том числе для формирования курса национальных валют, могут создавать ощущение, что центробанки обеих стран таргетируют некий «правильный» курсовой уровень. Хотя на самом деле это скорее является следствием развития экономического сотрудничества.

Хотя на самом деле это скорее является следствием развития экономического сотрудничества.

Разгонится ли в Казахстане инфляция?

— Уже давно высказываются опасения, что рост рубля ускорит инфляцию у нас, поскольку много товаров на наши прилавки завозится из России.

— Ситуация значительного укрепления курса рубля к тенге достаточно новая, поэтому однозначного понимания силы влияния этого процесса на инфляцию пока нет.

Формально рост курса рубля к тенге на 20% в мае должен привести к схожему подорожанию российской продукции в Казахстане. Но, во-первых, значительное подорожание произойдет только в случае сохранения курса на текущих отметках или даже выше.

А во-вторых, оно не будет одномоментным, потому что в санкционных обстоятельствах повышение цен может быть равносильно потере доли рынка в Казахстане

Для российских производителей дружественные рынки сбыта становится критически важными, поэтому они будут стараться растянуть повышение цен во времени.

— А как все вышесказанное отразится на курсе доллар/тенге?

— Логика будущей курсовой динамики довольно проста.

Курс тенге к доллару США будет ориентироваться на курс рубля к доллару,

а динамика курса рубля из-за введенных ограничений теперь очень сильно будет зависеть от объема продаваемой валютной выручки российскими экспортными компаниями.

Многое зависит от нефтяных цен

— 23 мая российский минфин объявил о снижении норматива продаж, теперь экспортеры обязаны продавать не 80% валютной выручки, а только половину. Возможно, снижение норматива продолжится и в июне-июле. Плюс критически важным для курса рубля, а значит и для тенге, теперь становится цена нефти. Потому что бюджетное правило в России, которое ранее сглаживало колебания рубля, фактически было отменено.

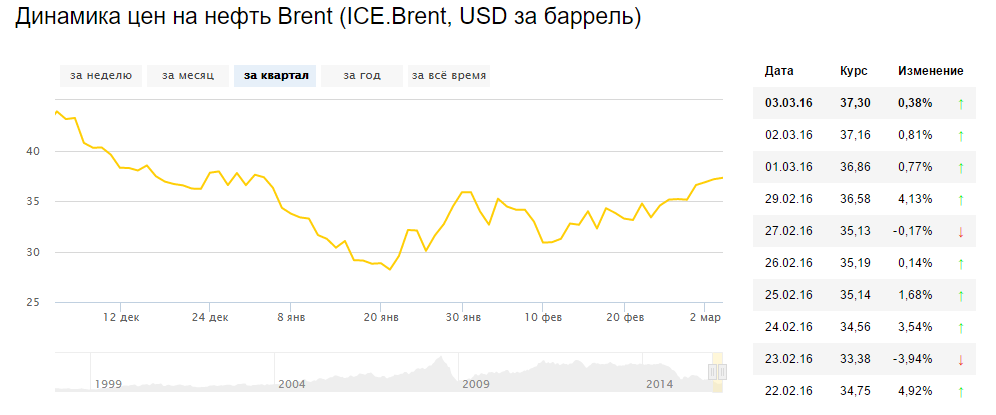

Базовый прогноз предполагает, что после некоторого всплеска нефтяных цен в июне, который как раз и может вынудить минфин России еще больше снизить норматив по продаже валютной выручки, под влиянием ухудшения ситуации в мировой экономике нефтяные котировки войдут в устойчивый понижательный тренд с целью до конца 2022 года в 50-70 долларов за баррель Brent.

Такого падения цен на нефть будет достаточно, чтобы курс рубля во второй половине 2022 года вновь упал к 100-110 за доллар США, а тенге к 500-510. Если перед этим падением цен на нефть российские правительство и ЦБ успеют снять большее количество введенных ограничений, до конца 2022 года курс рубля к тенге вернется к отметкам в 5,5-6.

Мы есть в youtube социальных сетях ВК, в Одноклассники, Фейсбук , Tik Tok и Инстаграм. Хотите получать новостную рассылку? У вас есть новости: фото, видео? Наш номер в WhatsApp и Telegram 8-707-558-35-13. Отправляйте заявку, мы добавим ваш номер в рассылку.

Tags: Алау доллары Казахстан Костанай курс новости общество РТН тенге

Код этого блока:

Предыдущая новость

На трассах каких регионов ездят патрульные авто с камерами

Следующая новость

Доллар резко подорожал в обменниках

Работа CDEK Forward сегодня

Задержка в работе склада в США, Нью-Касл

На данный момент есть задержки с регистрацией входящих посылок на складе в Нью-Касл, США. Связано это с резким увеличением груза которое получили за последние недели.

Связано это с резким увеличением груза которое получили за последние недели.

Объем входящих посылок вырос до уровня ноября-декабря 2021 года, т.е. самого пика ваших заказов на черную пятницу.

Примерно в 10 раз выросло число входящих грузов буквально за 1 неделю. Мы никак не могли прогнозировать такой резкий спрос, но мы рады, что вы можете по-прежнему делать международные покупки благодаря услуге «Выкуп».

Мы активно увеличиваем команду людей на складе и надеемся, что в ближайшие недели улучшим скорость регистрации и упаковки посылок.

Огромная просьба поберечь нашу службу поддержки на почте и по телефону, и не спрашивать, почему груз не появился в личном кабинете, если он был доставлен вчера. Сотрудники поддержки вам лишь могут сказать то же самое — что есть задержки на входящей и исходящей линии.

Дополнительно мы будем публиковать на сайте информацию о датах внесения и упаковки груза.

Еще раз извините за доставленные неудобства.

Будем и дальше держать вас в курсе событий.

Моя заявка на выкуп товара не обработана. Почему?

С момента запуска услуги по выкупу товаров прошло всего 2 месяца, а мы уже получили 30.000 заявок на выкуп от вас ❤️

Это очень хороший показатель того, что услуга востребована нашими клиентами. Для многих это единственный способ покупок за рубежом на данный момент. С первого дня работы сервиса мы постоянно увеличиваем количество байеров и сейчас у нас их уже 50 человек. Это профессионалы своего дела из разных уголков планеты: из США, Европы, Казахстана и всей России. Они ежедневно, и даже в выходные и праздничные дни, стараются для вас, чтобы вы смогли, как и прежде, баловать себя покупками за границей.

Мы уверены, что такое количество байеров-партнеров на рынке есть только на нашем сервисе, и это количество будет постоянно расти, чтобы мы дошли до идеала и смогли обрабатывать ваши заявки день в день. Наша цель — стать лучшими в выкупе товаров из стран мира, представленных в сервисе CDEK Forward.

В первые дни запуска услуги мы получали порядка 400 заявок в день. На данный момент этот показатель уже достигает 800 заявок в день и, судя по динамике, мы только в начале пути. Это колоссальная работа огромного количества людей — функционирование услуги в существующих платежных ограничениях. Мы находимся в постоянном контакте с байерами и ищем для них актуальные платежные методы для ускорения работы.

На данный момент есть задержки в обработке ваших заявок на 2-5 дней. Все очень сильно зависит от количества байеров, которые могут выкупать выбранную вами страну. Поэтому огромная просьба ожидать назначения байера и не обращаться в поддержку сервиса и call-центр, так как они никак не могут повлиять на этот процесс. Также большая просьба: по всем вопросам работы сервиса обращайтесь в поддержку, а не к байеру. Задача байера — купить ваш товар. Байер может не обладать достаточной информацией о работе складов и о других вопросах, связанным с сервисом CDEK Forward.

Вы знаете нашу любовь к автоматизации процессов. В ближайшее время мы будем дорабатывать услугу выкупа. Планируем добавление ваших заявок в личный кабинет, автоматическое создание ожидаемой посылки после предоставления трекинга, смс уведомления и многое другое.

В ближайшее время мы будем дорабатывать услугу выкупа. Планируем добавление ваших заявок в личный кабинет, автоматическое создание ожидаемой посылки после предоставления трекинга, смс уведомления и многое другое.

Хотим еще раз сказать вам спасибо за доверие и за использование услуги «Выкуп». А также хотим попросить вас сказать спасибо вашим байерам, которые так стараются сделать вашу жизнь чуточку счастливее 😊🙌

Мой груз не движется из Финляндии. Что делать?

Мы знаем, как вы все ждете новости по партиям из Финляндии и как часто вы звоните в наш call-центр и спрашиваете о судьбе своих посылок. Мы стараемся публиковать новости, когда у нас есть хоть какая-то проверенная и точная информация. До сегодняшнего дня ее не было, поэтому пишем только сейчас.

На данный момент в Финляндии у нас находится 13 грузов из Англии и США общим весом 10 тонн. Из 13 грузов у нас есть разрешение на вывоз только 5 грузов весом 3,5 тонны.

По данной ссылке мы разместили номера всех накладных, которые сейчас находятся в Финляндии

https://bit.ly/38MAk7D

Остальные 8 грузов весом 6,5 тонн на данный момент либо ожидают таможенных представителей на досмотр на нашем складе в Вантаа, либо они были досмотрены и мы ожидаем решение таможенных органов о досмотре. По некоторые партиям такое решение мы ожидаем уже больше месяца. Основная проблема в том, что без этого решения мы не можем вывезти груз в другую страну, поэтому мы вынуждены просто ждать. И точно также без визита таможенного представителя мы не можем ничего сделать с грузом.

Главный вопрос «Что делать?»

— Мы все это время прорабатывали вариант с вывозом разрешенного груза через Польшу. С этим маршрутом также есть определенные долгие процедуры согласования с брокерами и местной таможней. Российский груз сейчас токсичный, поэтому любая Европейская компания, которая оказывает нам услуги, проверяет тщательно все данные по грузу и проводит бесконечные согласования. Сейчас вроде уже есть ясность процесса вывоза груза из Финляндии и процедуры таможенного транзита через Польшу, поэтому мы очень надеемся, что на этой неделе начнется движение тех 5 грузов на 3,5 тонны.

Сейчас вроде уже есть ясность процесса вывоза груза из Финляндии и процедуры таможенного транзита через Польшу, поэтому мы очень надеемся, что на этой неделе начнется движение тех 5 грузов на 3,5 тонны.

— Мы рассматриваем вариант ре-экспорта груза, который ожидает досмотра либо решения о досмотре, обратно в США и дальнейшей его отправке через наш быстрый маршрут из аэропорта Нью-Йорк в РФ. Есть предположение, что это будет куда быстрее, чем ждать Финскую таможню. Сейчас мы прорабатываем эту возможность и узнаем, можно ли по закону сделать такую процедуру.

— Мы от лица американской компании CDEK USA LLC начали активный поиск конкретных лиц в Финской таможне для подачи претензий о безумно долгом процессе таможенного оформления транзита. Если вы обладаете какими-то официальными контактными данными в Финской таможне, кто может повлиять на данный процесс, напишите нам об этом на почту, пожалуйста. Мы сейчас пробуем все варианты взаимодействия. Еще времена СOVID нас научили иметь 2-3 варианта в запасе.

Касаемо сроков и понимания, когда это все закончится, мы вам, к сожалению, точно сказать этого не можем. Ситуация абсолютно форс-мажорная, с правилами игры, которые меняются каждый день. Звонить в call-центр, писать на почту и спрашивать всех вокруг, когда вы получите свои посылки пока бесполезно. Как мы говорили в прошлые разы, все новости мы будем публиковать в разделе «Новости» или по ссылке global.cdek.ru/news. Только тут будет актуальная информация.

Аналогичные проблемы сейчас испытывают все перевозчики, которые отправляли свои грузы до начала апреля транзитом через Финляндию, поэтому мы все сейчас столкнулись с одинаковыми сложностями.

Что с новыми партиями и как они летят?

США: Лос-Анджелес, Майами.

Отправки с данных складов проходят раз в неделю в пятницу/субботу транзитом через Турцию. Срок доставки до Москвы, до таможни, примерно 10 дней.

Некоторые партии могут быть дольше обычного в Турции в ожидании процесса транзита. Мы надеемся что на следующей недели ситуация улучшится.

США: Нью-Касл.

Мы по-прежнему отправляем посылки очень небольшими партиями, по определенному принципу, и в таком случае наши грузы доходят до Москвы, до таможни, примерно за 3 дня.

Отправки с данного склада мы делаем 3-5 раз в неделю, в зависимости от наличия рейсов и груза. Сейчас на некоторые партии срок доставки может занимать до 10 дней. Понять логику и дать четкие сроки пока не можем, так как некоторые более рание партии долетают быстрее, чем те которые мы отправили несколько дней назад.

Европа:

Грузы летают стабильно через Польшу и проходят таможню без проблем.

В целом можно сказать, что все новые посылки уже стабильно отправляются и доставляются. Сейчас логистический маршрут построен по всем странам присутствия. Поэтому можете смело делать покупки через наших байеров с услугой «Выкуп товаров» по этой ссылке global.cdek.ru/buyout

А с посылками из Финляндии продолжаем работать, и очень надеемся, что они скоро прибудут в Россию. Мы прекрасно понимаем вашу озабоченность и переживания о своем грузе. Главное — что груз в целости и сохранности находится на нашем складе в Вантаа, и мы уверены, что решим и эту задачу.

Главное — что груз в целости и сохранности находится на нашем складе в Вантаа, и мы уверены, что решим и эту задачу.

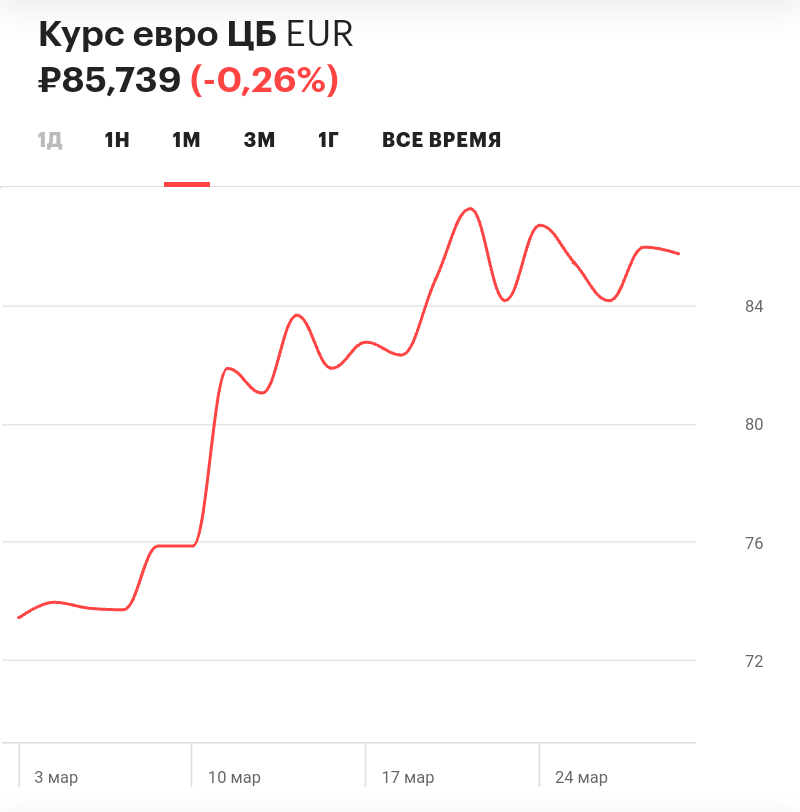

Какой курс валют вы используете сегодня?

Курсы валют установленные на 30.09.2022

Дирхам оаэ (aed) 15,5186 ₽/Dh

Доллар сша (usd) 60.3677 ₽/$

Евро (eur) 62.5752 ₽/€

Злотый (pln) 12.79 ₽/zł

Шекель (ils) 34.3369 ₽/₪

Тайский бат (thb) 3.4265 ₽/฿

Турецкая лира (try) 3.3203 ₽/₺

Фунт стерлингов (gbp) 71.1856 ₽/£

Обращаем ваше внимание что стоимость доставки будет рассчитана на момент упаковки исходящей посылки.

Курс валют серьезно изменился. Как это отразится на стоимости доставки в будущем?

Как вы знаете за 2 года сервиса мы обновляли наши курсы валют 1 раз в месяц, каждое первое число.

Но из-за высокой волатильности курса доллара и всех остальных валют на данный момент нам придется менять курс доллара каждый день после 10 утра по Новосибирскому времени.

На данный момент тарифы остаются такими же, но из-за курсовой разницы вы можете видеть скачки в стоимости доставки одного и того же веса посылки в разные дни.

ВАЖНО:

1. Стоимость доставки будет рассчитана на момент упаковки вашей посылки

2. Мы не будем пересчитывать уже упакованные, но не оплаченные вами посылки

3. Если вы, например, будете просить расформировать исходящую посылку, которая была упакована по курсу доллара 86р и затем заново отправите ее на упаковку когда курс доллара уже будет 106р стоимость доставки будет рассчитана исходя из курса доллара на момент упаковки и не может быть рассчитана по старому курсу.

Надеемся на ваше понимание.

Продолжает ли работать сервис CDEK Forward в настоящее время?

Да, мы продолжаем работать в штатном режиме. Мы уже наладили новые логистические маршруты из всех стран присутствия сервиса

Как сейчас осуществляется доставка CDEK Forward из всех стран присутствия сервиса?

С учетом ограничений в воздушном пространстве мы выработали новые логистические схемы со всех складов присутствия сервиса.

США, Лос Анджелес: транзитом через Турцию, срок транзита примерно 7-10 дней. Иногда возможны задержки

США, Помпано-Бич: транзитом через Турцию, срок транзита примерно 7-10 дней. Иногда возможны задержки

США, Нью-Касл: срок транзита 3 дня. Иногда возможны задержки 7-10 дней

Все склады Европы и Англии: транзитом через Польшу. Срок транзита до 10 дней.

Турция: прямые рейсы в Москву

ОАЭ: прямые рейсы в Москву

Израиль: прямые рейсы в Москву

Обращаем ваше внимание что в настоящее время очень сложно гарантировать стабильную скорость доставки в связи с постоянно меняющимися правилами на рынке логистики. Поэтому все сроки указаны примерные и мы делаем все возможное чтобы придерживаться данной скорости.

Какие дальнейшие прогнозы по доставке?

Благодаря нашей распределенной сети партнеров по всему миру, мы продолжим осуществлять доставку товаров в Россию и будем корректировать логистические схемы, если того потребуют обстоятельства.

Мы постоянно мониторим ситуацию с логистами, поэтому при закрытии одного канала доставки у нас всегда есть альтернативный маршрут которым мы можем повезти ваши грузы. Наша сила — это офисы СДЭК по всему миру, которые всегда могут помочь в принятии груза в любой точке мира с дальнейшей доставкой в Россию.

Мои карты Visa и MasterCard перестали работать за границей как мне продолжать покупать товары в зарубежных интернет-магазинах?

17 марта 2022 года мы запустили услугу «Выкуп» товара.

Как это работает?

-Вы находите товар и заполняете форму выкупа по этой ссылке https://global.cdek.ru/buyout

-Вам назначается байер-партнер, который рассчитывает стоимость вашего заказа

-Вы оплачиваете стоимость заказа байеру

-Байер самостоятельно выкупает товар и отправляет на один из наших складов

-Мы принимаем товар на склад, упаковываем и доставляем Вам

Кто такие байеры-партнеры?

Байеры — это специалисты, которые оказывают помощь в покупках и выкупают товары для своих клиентов из США и других зарубежных интернет-магазинов. Байеры разбираются в шопинге за рубежом, и покупки с ними экономят ваше время.

Байеры разбираются в шопинге за рубежом, и покупки с ними экономят ваше время.

На данный момент на сервисе работает больше 50 байеров со всего мира: США, Россия, Казахстан, Италия. У байеров есть карты иностранных банков и поэтому они могут выкупать ваши заказы именно с таких карт.

На конец мая наши байеры помогли выкупить 32.000 заказов и продолжают радовать вас доступом к мировому шопингу.

рупий к доллару сегодня, курс рупии к доллару, обменный курс рупии к доллару торгуйтесь до того, как упадете на 40 пайсов до 81,93 по отношению к доллару.

Рупия закрылась на новом рекордно низком уровне 81,94 по отношению к доллару США на фоне скачка доходности облигаций из валютного соглашения, чтобы ослабить доллар.

на фоне роста доллара, рупия удается удерживать почву по сравнению с одноранговыми однозначными.

включение индекса облигаций ограничивает прибыль

включение индекса облигаций ограничивает прибыль

Рупия упала почти до рекордно низкого уровня, а доходность индийских облигаций выросла после того, как агентство Reuters эксклюзивно сообщило, что облигации местных органов власти, вероятно, будут включены только в глобальный индекс развивающихся рынков JP Morgan в начале следующего года, поскольку Нью-Дели все еще необходимо решать различные вопросы эксплуатации.

Объяснение: Почему рупия падает по отношению к доллару США?

Тем не менее, индекс доллара вырос с уровня 104,30, поскольку евро, фунт стерлингов и японская иена упали до почти 20-летнего минимума. ФРС США повысила процентные ставки на 75 базисных пунктов на своем последнем заседании и сообщила о дальнейшем повышении на 75 базисных пунктов в ноябре и на 50 базисных пунктов в декабре.

Рупия достигла рекордно низкого уровня 81,62, поскольку доллар достиг нового пика за два десятилетия

Предполагается, что Резервный банк Индии продал доллары через государственные банки, чтобы предотвратить более сильное падение курса рупии.

- ALL

- NEWS

- Видео

RUPE , 2022, 15:13 IST

Что означает повышение процентной ставки для инвесторов в золото в преддверии праздников?

Золото начало терять свой блеск с тех пор, как центральные банки начали повышать процентные ставки. Центральные банки по всему миру ранее снижали ставки, чтобы поддержать экономическую деятельность, которая пострадала во время пандемии. Но сейчас многие центральные банки идут по пути повышения ставок, чтобы бороться с более высокой инфляцией.

Валютные резервы Индии за неделю, закончившуюся 16 сентября, сократились на 5,22 млрд долларов и достигли почти двухлетнего минимума

Уменьшение валютных резервов можно объяснить падением Активы в иностранной валюте (FCA), которые являются основным компонентом общих резервов, согласно Еженедельному статистическому приложению, выпущенному RBI. Активы в иностранной валюте упали на 4,70 млрд долларов до 484,9 долларов.0 млрд за тот же период. Золотые резервы упали на 458 млн долларов до 38,19 млрд долларов.

Рупия отмечает худшую неделю за 1,5 года, трейдеры указывают на интервенцию RBI

Частично конвертируемая рупия закрылась на уровне 80,99 за доллар против предыдущего закрытия на уровне 80,86. Он упал до минимума 81,2250 во время сессии, прежде чем Резервный банк Индии, вероятно, вмешался, сообщили Рейтер трейдеры в государственных банках.

Рупия достигла рекордно низкого уровня, так как азиатские аналоги упали из-за прогноза ставок ФРС

Рупия закрылась на рекордно низком уровне 80,86 за доллар, по сравнению с 79,9750 на предыдущей сессии.

Рупия достигла нового минимума за всю жизнь, приблизившись к 81 доллару после политики ФРС США агрессивнее, чем ожидалось», — сказал Бхаскар Панда, исполнительный вице-президент HDFC Bank. «С другой стороны, возобновление геополитической напряженности отпугивает инвесторов

Рупи-хиты на все время в 80,70 по отношению к доллару США с 24 февраля

HIT взлетает за отметку 111

После того, как Федеральная резервная система США вчера вечером повысила процентные ставки на 75 базисных пунктов, но дала более ястребиный прогноз, чем ожидалось, индекс доллара США достиг нового 20-летнего максимума на отметке 111,72.

Правительство Индии не возражает против ослабления рупии по отношению к доллару — источник

Резервный банк Индии продает доллары, чтобы смягчить обесценивающее давление на рупию из-за растущего оттока долларов и иностранных портфелей. Только в июле центральный банк продал 19 миллиардов долларов из своих резервов, чтобы не допустить падения рупии намного ниже отметки 80. торговля

В понедельник рупия снизилась на 3 пайса до 79,81 по отношению к доллару.

Как сильный доллар США может повлиять на всех

После очередного роста в пятницу доллар близок к самому высокому уровню более чем за два десятилетия по отношению к ключевому индексу шести основных валют, включая евро и японскую иену. Многие профессиональные инвесторы не ожидают, что в ближайшее время ситуация снизится.

Рупия упала на 43 пайса до 79,60 по отношению к доллару США в начале торгов. Теперь рынки ожидают, что окончательная ставка по федеральным фондам составит 4,25%. По данным IFA Global Research Academy, рынки также предполагают 20-процентную вероятность повышения политики на 100 базисных пунктов на следующей неделе.

Рупия восстанавливается до 790,15 за доллар, самый высокий уровень с 3 августа. «Поскольку иностранные инвесторы превращаются в чистых покупателей местных ценных бумаг, настроения также оказывают давление на рупию. Мы можем увидеть новый покупательский интерес со стороны нефтяных компаний на уровне 79,05».

Рупия: Лучшая валюта с низкой волатильностью на развивающихся рынках

RBI достигает этих целей, покупая доллары США, когда доллар США слабеет, и продавая их, когда они укрепляются.

В период с мая 2020 года по сентябрь 2021 года, когда доллар США слабел, RBI купил около 158 миллиардов долларов спотовых и оншорных форвардов.Курс рупии не изменился на фоне проблем с юанем

Рупия упала на 10 пайсов и закрылась на отметке 79,94 против доллара

Тем временем индекс доллара, который измеряет силу доллара по отношению к корзине из шести валют, торговался на 0,28% выше на отметке 109,10 после того, как председатель Федеральной резервной системы Джером Пауэлл принял воинственный тон в борьбе с инфляцией.

Рупия упала до рекордно низкого уровня в 80,15 по отношению к доллару после агрессивного поведения Пауэлла будет держать их там «на некоторое время», чтобы снизить инфляцию до уровня, близкого к ее среднесрочной цели.

Рупия упала на 4 пайса до 79,87 по отношению к доллару США в начале торгов Центральный банк США неверно истолковывает масштабы и постоянство ценового давления и должен будет еще более агрессивно повышать процентные ставки, чтобы контролировать инфляцию, сказал Шрирам Айер, старший аналитик Reliance Securities.

Рупия падает, поскольку протоколы ФРС поддерживают доллар

Частично конвертируемая рупия завершилась на уровне 79,6725, время от времени заигрывая с ключевым уровнем 79,70 в течение сессии. В среду местная единица закрылась на отметке 79,4450. Трейдеры в целом ожидают, что рупия будет колебаться в диапазоне 79-80 по крайней мере еще неделю, и никаких крупных событий не за горами.

Рупия слабеет на фоне ставок ФРС на повышение ставки, спроса на доллары со стороны импортеров

«Рупия на протяжении сегодняшней сессии постоянно находилась под давлением.

Сначала из-за покрытия коротких позиций по доллару спекулянтами, а затем из-за импортеров», — сказал трейдер из банка частного сектора в Мумбаи. «Было общее нежелание идти на дополнительный дневной риск».Рупия падает на 68 пайсов до 79,21 против доллара США

«Мрачные макроэкономические данные из Индии также оказали понижательное давление на рупию.0,2 в июне, в то время как Composite PMI снизился с 58,2 до 56,6 за тот же период. Париба.

Рупия сталкивается с риском дальнейшего снижения до 82 по отношению к доллару США в краткосрочной перспективе: эксперты на 50-75 базисных пунктов, что может привести к оттоку капитала из развивающихся стран, таких как Индия. С оттоком доллара и повышенным уровнем цен на сырую нефть курс рупии будет еще больше обесцениваться.

Как трейдеры эффективно используют движение рупии по отношению к доллару

Рупия упала до нового жизненного минимума 79,98 за доллар, чуть не дойдя до психологической отметки 80. Выбрать было замечено, что государственные банки продавали доллары от имени RBI, помогая предотвратить рост местной единицы до 80 в официальные часы торгов.

Загрузить еще

В период с мая 2020 года по сентябрь 2021 года, когда доллар США слабел, RBI купил около 158 миллиардов долларов спотовых и оншорных форвардов.

В период с мая 2020 года по сентябрь 2021 года, когда доллар США слабел, RBI купил около 158 миллиардов долларов спотовых и оншорных форвардов.

Сначала из-за покрытия коротких позиций по доллару спекулянтами, а затем из-за импортеров», — сказал трейдер из банка частного сектора в Мумбаи. «Было общее нежелание идти на дополнительный дневной риск».

Сначала из-за покрытия коротких позиций по доллару спекулянтами, а затем из-за импортеров», — сказал трейдер из банка частного сектора в Мумбаи. «Было общее нежелание идти на дополнительный дневной риск».Мнения рынка: Продлится ли восстановление доллара США? | Управляющие фондами

Доллар укрепился после неожиданного ястребиного разворота со стороны ФРС в середине июня, но это, вероятно, будет недолгим на фоне сильного глобального роста, укрепления юаня (юаня) и роста дефицита США и отношения долга к ВВП. отношение, считают эксперты.

Две недели назад Федеральный комитет по открытым рынкам (FMOC) шокировал рынки, предсказав два повышения процентных ставок к концу 2023 года вместо 2024 года, как прогнозировалось ранее.

Объявление вызвало крупнейший двухдневный рост валюты в году. Сегодня индекс доллара США, который отслеживает курс доллара по отношению к корзине других основных валют, вырос с 89,64 25 мая до 92,04 29 июня, увеличившись на 2,7% за месяц.

Тем не менее, это все еще не соответствует пику этого года, который в конце марта составил 93,3 пункта.

Источник: MarketWatch

Управляющие активами сообщили AsianInvestor , что недавний рост является просто коррекцией, и вероятно дальнейшее ослабление доллара США — мнение, которое повторило ситуацию в прошлом году, когда эксперты предсказывали снижение стоимости доллара в среднесрочной перспективе.

На данный момент многие инвесторы ждали пятничного (2 июля) отчета о занятости в несельскохозяйственном секторе США, который повлияет на направление денежно-кредитной политики Федеральной резервной системы.

Это заставляет инвесторов задуматься о том, как лучше всего реагировать с точки зрения распределения активов и аппетита к иностранной валюте. AsianInvestor пригласил экспертов прокомментировать восстановление доллара США и то, как будет выглядеть валюта в ближайшей и долгосрочной перспективе.

AsianInvestor пригласил экспертов прокомментировать восстановление доллара США и то, как будет выглядеть валюта в ближайшей и долгосрочной перспективе.

Следующие дополнения были отредактированы для ясности и краткости.

Джим Карон, руководитель макроэкономического отдела, глобальная команда по работе с фиксированным доходом

Morgan Stanley Investment Management

Мы структурно настроены по-медвежьи в отношении доллара США и полагаем, что в ближайшие несколько лет он упадет в цене.

Но контекст имеет значение. Мы должны признать, что доллар США был переоценен на протяжении более десяти лет, исходя из долгосрочных оценок реального эффективного обменного курса (РЭОК).

Почему это происходит сейчас? Причин тому несколько, среди них резкий рост дефицита и отношения долга к ВВП, а также переориентация политики Китая, которая больше не находит более слабый юань в своих интересах, поскольку они переходят от экономической модели, основанной на экспорте, к модели, основанной на большей по внутреннему требованию. Устойчивое и контролируемое укрепление юаня является ключевым моментом в нашем прогнозе ослабления доллара США.

Устойчивое и контролируемое укрепление юаня является ключевым моментом в нашем прогнозе ослабления доллара США.

Ослабление доллара США является важным элементом постпандемической темы глобальной рефляции. Учитывая, что многие торгуемые товары оцениваются в долларах США, необходимо, чтобы доллар упал в цене, чтобы способствовать рефляции. Товары, многие из которых оцениваются в долларах, выиграют. Развивающиеся рынки, большая часть долга которых оценивается в долларах и многие экспортные товары, также выиграют.

По сути, мы не рассматриваем недавний рост доллара США как нечто большее, чем коррекцию.

Кэтрин Дойл, специалист по инвестициям

Newton Investment Management

Наиболее значительное движение доллара уже произошло после заседания FOMC, и мы считаем, что с этого момента мы не увидим существенного укрепления, поскольку ФРС быстро отменила большую часть ястребиной интерпретации своих заявлений.

Кроме того, сильный рост экономики США, поддерживающий доллар, уравновешивается значительным дефицитом США и массовым увеличением долга.

Действительно, доллар вполне может оставаться в торговом диапазоне на данном этапе, что будет иметь последствия для лидерства на фондовом рынке, поскольку рефляционная (инфляционная) торговля, поддерживаемая попутным ветром ослабления доллара, вероятно, уступит свое лидерство долгосрочным акциям роста.

Тодд Яблонски, директор по инвестициям, основное глобальное распределение активов

Основные глобальные инвесторы

Мы полагаем, что курс доллара США в краткосрочной перспективе будет ограничен диапазоном, поскольку исключительность роста США, достойный перенос в G10 и расхождения в денежно-кредитной политике (особенно между ФРС и ЕЦБ) будут продолжать поддерживать доллар США, в то время как дефицит счета текущих операций и бюджета и оценки останутся на прежнем уровне. его обратно.

Тем не менее, мы ожидаем, что доллар США будет двигаться вверх в четвертом квартале, когда ожидается, что ЕЦБ завершит свой стратегический обзор, а ФРС приблизится к снижению.

В валютном пространстве нам нравятся норвежская крона и высокодоходные бумаги развивающихся рынков, такие как мексиканское песо, финансируемое из евро. Мы думаем, что Норвегия станет первой валютой G10, которая повысит ставки после пандемии, поскольку крона выглядит солидно с точки зрения условий торговли на фоне нефти и имеет низкие оценки.

Майкл Деверо, управляющий фондом, мультиактив

Шродерс

Наше мнение состоит в том, что доллар США может оставаться ограниченным диапазоном на данный момент, но мы по-прежнему ожидаем его ослабления по отношению к основным валютам G10 и странам с формирующимся рынком до конца года.

В то время как рынки были напуганы и резко скорректировали позицию, ориентированную на риск, после последнего заседания Федеральной резервной системы США в июне, фундаментальные факторы по-прежнему говорят в пользу дальнейшего ослабления доллара США. Динамика глобального роста и инфляции по-прежнему благоприятствует тому, чтобы остальной мир догнал США, поскольку глобальные показатели вакцинации продолжают расти, а ликвидность центрального банка остается достаточной, несмотря на замедление на марже.

В наших тактических взглядах на распределение активов мы остаемся процикличными, а это означает, что мы отдаем предпочтение менее дорогим рынкам с более высокой чувствительностью к глобальным условиям роста, таким как европейские акции и акции развивающихся рынков, а не США.

На рынке Форекс мы предпочитаем избирательно подходить к доллару США, выбирая валюты развивающихся рынков, такие как российский рубль и бразильский реал.

Двайфор Эванс, руководитель макростратегии Азиатско-Тихоокеанского региона

State Street Global Markets

Результатом заседания FOMC стало эффективное повышение ожидаемых реальных процентных ставок.

Традиционные модели Forex указывают на переход к более сильному доллару США из-за относительных различий в процентных ставках, но этому есть два встречных ветра: во-первых, связь между движениями развитых валют и относительными разницами в процентных исключение).

Во-вторых, изменение политических ожиданий США не может скрыть сохраняющиеся структурные препятствия для доллара США, связанные с его двойным дефицитом, который является сильным историческим опережающим индикатором для доллара США. Это важно, поскольку структурные встречные ветры повышают вероятность того, что международные инвесторы будут продолжать валютно хеджировать свои риски по активам в США, даже если их взгляд на базовые активы США, особенно на акции, благоприятен. В прошлом это часто было невозможно, учитывая надбавку к процентной ставке в пользу США.

Это важно, поскольку структурные встречные ветры повышают вероятность того, что международные инвесторы будут продолжать валютно хеджировать свои риски по активам в США, даже если их взгляд на базовые активы США, особенно на акции, благоприятен. В прошлом это часто было невозможно, учитывая надбавку к процентной ставке в пользу США.

Мы по-прежнему отстаем от доллара США, несмотря на то, что отдаем предпочтение акциям США. Дорожная карта по нормализации политики остается длинной, и с более ястребиной позицией, которая в настоящее время в значительной степени не учитывается, по-прежнему наблюдается ценность на развивающихся рынках, как в акциях, так и в отдельных валютных рисках рефляции.

Джошуа Крэбб, портфельный управляющий, Asia Pacific & China Equities

Robeco

DXY* торгуется в диапазоне 90-100 последние 6 лет. За это время было много ошибочных прогнозов, что она пойдет все выше и ниже. Однако в эпоху глобально низких ставок и глобальной пандемии движение валюты было более сдержанным, чем многие ожидали.

Процесс вакцинации в США продвигается быстрыми темпами, и за ним следует повторное открытие. Это должно привести к более высоким ставкам, но ФРС отговорила это. Европейский союз отстает от США в вакцинации, а Европейский центральный банк столь же голубиный, как и ФРС. Китай уже замедляется после того, как первым открылся, а большая часть остальной Азии сильно отстает в вакцинации. Таким образом, призыв к доллару здесь не является простым, если только ФРС не станет менее голубиной.

Восстанавливающийся доллар должен предполагать глобальную среду с более высокими ставками, и исторически это является встречным ветром для развивающихся рынков. При этом некоторые азиатские экономики гораздо менее уязвимы, чем они были исторически. Это также должно быть положительным фоном для стоимости акций роста и финансовых акций, которым удается не проигрывать в проблеме цифровизации.

*DXY (USDX) указывает общую международную стоимость доллара США

Кен Таубс, директор по инвестициям, США

Амунди

Мы ожидаем, что более сильный доллар с ужесточением денежно-кредитной политики и смягчением налогово-бюджетной политики, как ожидается, поддержит доллар США (преимущество ставок и экономического роста). Когда реальные ставки растут (хотя и остаются отрицательными) и инфляционные ожидания снижаются, доллар США должен укрепляться как по отношению к низкодоходным, так и к высокодоходным валютам.

Когда реальные ставки растут (хотя и остаются отрицательными) и инфляционные ожидания снижаются, доллар США должен укрепляться как по отношению к низкодоходным, так и к высокодоходным валютам.

Что касается акций США, мы находимся в фазе восстановления, когда ФРС поддерживает низкие ставки и предпочитает некоторую инфляцию. Ротация и дивиденды будут ключевыми темами. Что касается последнего, мы наблюдаем ускорение выкупа и восстановление прибыльности, а также увеличение дивидендной доходности (финансы/банки США). Эти дивидендные акции станут большой темой в ближайшем будущем из-за поиска инвесторами дохода.

В США с фиксированным доходом. В то время как ФРС, похоже, счастлива отдавать приоритет рынку труда и игнорировать инфляцию как временное явление, мы считаем, что огромная денежная масса, своего рода демографический бум и ограниченные производственные мощности (по сравнению с ускоряющимся спросом), вероятно, создадут долгосрочное инфляционное давление.

Талиб Шейх, руководитель отдела стратегии, мультиактив

Jupiter Asset Management

Мы думаем, что произошло укрепление доллара, и ожидаем, что доллар будет несколько слабее в будущем. Председатель ФРС Джером Пауэлл на июньском заседании выступил с более ястребиным тоном, чем многие ожидали, и это вызвало довольно резкий отскок доллара с чуть менее 1,23 по отношению к евро до 1,19 и с 90 до 92 по широкому индексу доллара. ФРС указала, что, по их мнению, существует риск повышения инфляции, и немного увеличила темпы прогнозируемого повышения ставок.

Председатель ФРС Джером Пауэлл на июньском заседании выступил с более ястребиным тоном, чем многие ожидали, и это вызвало довольно резкий отскок доллара с чуть менее 1,23 по отношению к евро до 1,19 и с 90 до 92 по широкому индексу доллара. ФРС указала, что, по их мнению, существует риск повышения инфляции, и немного увеличила темпы прогнозируемого повышения ставок.

Таким образом, наше позиционирование остается в целом аналогичным: мы по-прежнему отдаем предпочтение Европе и выбираем азиатские рынки, такие как Корея и Тайвань, а не США, и мы добавили потенциал роста в Китай. Мы по-прежнему удерживаем некоторые валютные позиции на развивающихся рынках по отношению к доллару.

Несмотря на то, что мы по-прежнему придерживаемся этого широкого медвежьего взгляда на доллар, на заседании ФРС изменилось то, что дальнейшие сильные данные по занятости, росту или инфляции в США могут привести к дальнейшему ужесточению, поэтому в долгосрочной перспективе наша точка зрения менее определенна. Поэтому мы воспользовались возможностью, чтобы снизить общий риск, и пока еще более избирательно подходим к нашим позициям.

Поэтому мы воспользовались возможностью, чтобы снизить общий риск, и пока еще более избирательно подходим к нашим позициям.

Не преувеличивайте падение доллара в 2021 году

Многие наблюдатели склоняются к крайне пессимистичным прогнозам по доллару на 2021 год. Эта точка зрения иногда ассоциируется с растущим аппетитом к риску, окончанием сильного долларового цикла или двойным крахом дефицита.

Учитывая кажущуюся случайную природу обменных курсов, прогнозирование перспектив доллара на 2021 год может быть актом высокомерия.

Тем не менее, доллар действительно может упасть в этом году, но излишне негативный нарратив необоснован. Многие аргументы в пользу будущего спада не выдерживают критики.

Во-первых, доллар уже резко падает. Индекс доллара (DXY) в 2020 году снизился на 13% по сравнению с мартовскими максимумами и примерно на 7% за год.

- DXY — это прокси для торговли долларом по отношению к основным валютным парам. Три четверти этого приходится на евро или валюты, связанные с евро. Но на эти валюты приходится примерно четверть торговли США. Мартовский пик доллара был искажен паникой на финансовых рынках.

- Более половины торговли США приходится на развивающиеся рынки. На Китай и Мексику приходится половина этого объема, а другие азиатские страны добавляют еще пятую часть или более.

- Торгово-взвешенные индексы Федеральной резервной системы показывают менее резкие движения, чем DXY — доллар упал примерно на 2,5% в 2020 году (примерно на 5,5% по сравнению с развитыми странами и на 0,5% выше по сравнению с развивающимися рынками).

Но на эти валюты приходится примерно четверть торговли США. Мартовский пик доллара был искажен паникой на финансовых рынках.

Но на эти валюты приходится примерно четверть торговли США. Мартовский пик доллара был искажен паникой на финансовых рынках.Во-вторых, по мере того, как экономика восстанавливается после Covid-19 и появляется вакцина, аппетит к риску будет сильно отдавать предпочтение недолларовым валютам.

Эту правдоподобную точку зрения нужно смягчить. Фискальная поддержка и потенциал роста в Америке выше, чем в Европе или Японии. Более быстрый экономический рост в США часто оказывает поддержку доллару. Распространение вакцины может быть негладким. Экономические рубцы могут сдерживать восстановление. Даже в среде с высоким уровнем риска будут периоды волатильности и неприятия риска.

Экономические рубцы могут сдерживать восстановление. Даже в среде с высоким уровнем риска будут периоды волатильности и неприятия риска.

В-третьих, относительно более мягкие денежные условия в США могут спровоцировать продажу доллара.

Изменение разницы в процентных ставках и относительной денежно-кредитной политики являются ключевыми факторами, определяющими обменный курс. Однако все центральные банки стран с развитой экономикой снизили процентные ставки до нуля или эффективной нижней границы и проводят количественное смягчение. Дифференциал ставок сжимается. Эта реальность вряд ли изменится в ближайшее время, если центральные банки не будут принимать меры.

Но даже при значительном обесценивании доллара Европа и Япония будут беспокоиться о дефляции и сокращении экспорта. Европейский центральный банк и Банк Японии обратятся к дальнейшему урегулированию.

В-четвертых, цикл сильного доллара подходит к концу.

На приведенном ниже графике показаны три периода основных движений доллара. В конце 1970-х доллар резко упал из-за утраты доверия к экономической политике США из-за резкого роста инфляции. В начале 1980-х доллар взлетел после того, как Пол Волкер ужесточил денежно-кредитную политику, чтобы обуздать инфляцию; этому движению способствовала экспансионистская фискальная политика и восстановление доллара после минимумов конца 1970-х годов. До и после мирового финансового кризиса доллар падал, поскольку США раньше и более агрессивно, чем Европа и другие страны, занимались монетарным регулированием.

В конце 1970-х доллар резко упал из-за утраты доверия к экономической политике США из-за резкого роста инфляции. В начале 1980-х доллар взлетел после того, как Пол Волкер ужесточил денежно-кредитную политику, чтобы обуздать инфляцию; этому движению способствовала экспансионистская фискальная политика и восстановление доллара после минимумов конца 1970-х годов. До и после мирового финансового кризиса доллар падал, поскольку США раньше и более агрессивно, чем Европа и другие страны, занимались монетарным регулированием.

График также показывает циклы доллара, которые длятся десять лет или меньше. Действительно, доллар, взвешенный в реальном торговом выражении, находился на подъеме в течение последних восьми лет и сейчас находится в сильной позиции. Но доллар далек от пиков, связанных с большими прошлыми колебаниями. Он все еще намного ниже своего пика эпохи Plaza Accord 1985 года и своего максимума 2002 года после падения евро после его открытия, и намного выше минимумов после Великой рецессии.

В-пятых, двойной дефицит США обрушит доллар.

С появлением гидроразрыва пласта дефицит счета текущих операций США оставался на уровне около 2% от валового внутреннего продукта в год в течение последнего десятилетия, хотя пандемия Covid-19 увеличит его. США будут иметь большой бюджетный дефицит, чтобы преодолеть кризис.

Но в Америке самые глубокие и ликвидные рынки капитала в мире. Он выпускает ведущий безопасный актив в мире — казначейские облигации США. Процентные ставки находятся на минимальном уровне, и ФРС продолжит покупать большую часть долговых обязательств США. Если спрос снизится, незначительное увеличение доходности вернет приток.

Дефицит близнецов может стать проблемой в будущем. А пока Америка вполне может их финансировать.

В-шестых, валюты развивающихся рынков могут резко вырасти из-за сильного аппетита к риску.

Перспективы валют развивающихся рынков указывают на умеренное повышение.

Юань – хороший кандидат на дальнейшее укрепление. Профицит счета текущих операций Китая резко растет на фоне снижения цен на нефть, сокращения оттока туристов, а также сильного экспорта средств индивидуальной защиты и работы на дому. Счет операций с капиталом подкреплялся притоком капитала благодаря относительно высокой доходности государственных облигаций и включению акций и облигаций в юанях в глобальные индексы развивающихся рынков. Но власти могут с осторожностью относиться к дальнейшим крупным прибылям и осторожно разрешать дальнейший отток.

Профицит счета текущих операций Китая резко растет на фоне снижения цен на нефть, сокращения оттока туристов, а также сильного экспорта средств индивидуальной защиты и работы на дому. Счет операций с капиталом подкреплялся притоком капитала благодаря относительно высокой доходности государственных облигаций и включению акций и облигаций в юанях в глобальные индексы развивающихся рынков. Но власти могут с осторожностью относиться к дальнейшим крупным прибылям и осторожно разрешать дальнейший отток.

Мексиканское песо, скорее всего, продолжит поддерживаться относительно высокими процентными ставками и консервативной макроэкономической позицией страны. Азиатские валюты могут испытывать повышательное давление, но будут стремиться его ограничить.

Суммируя это, взвешенный торговый индекс доллара вполне может снизиться в 2021 году, но сильное обесценивание или крах маловероятны. Конечно, никогда не игнорируйте случайное блуждание.

Марк Собел, председатель OMFIF в США.

Исполнительный указ об обеспечении ответственного развития цифровых активов

Властью, предоставленной мне как Президенту Конституцией и законами Соединенных Штатов Америки, настоящим приказано следующее:

Раздел 1. Политика. Достижения в области технологий цифровых и распределенных реестров для финансовых услуг привели к резкому росту рынков цифровых активов, что имеет серьезные последствия для защиты потребителей, инвесторов и бизнеса, включая конфиденциальность и безопасность данных; финансовая стабильность и системный риск; преступление; Национальная безопасность; способность осуществлять права человека; финансовая доступность и справедливость; спрос на энергию и изменение климата. В ноябре 2021 года совокупная рыночная капитализация негосударственных цифровых активов достигла 3 триллионов долларов США по сравнению с примерно 14 миллиардами долларов США в начале ноября 2016 года. Денежно-кредитные органы во всем мире также изучают, а в некоторых случаях внедряют цифровые валюты центральных банков (CBDC).

Несмотря на то, что многие виды деятельности, связанные с цифровыми активами, подпадают под действие действующих внутренних законов и нормативных актов, в этой области Соединенные Штаты являются мировым лидером, растущая разработка и внедрение цифровых активов и связанных с ними инноваций, а также непоследовательный контроль для защиты от определенных ключевые риски требуют эволюции и согласования подхода правительства США к цифровым активам. Соединенные Штаты заинтересованы в ответственных финансовых инновациях, расширении доступа к безопасным и доступным финансовым услугам и снижении стоимости внутренних и международных денежных переводов и платежей, в том числе за счет постоянной модернизации государственных платежных систем. Мы должны предпринять решительные шаги для снижения рисков, которые цифровые активы могут представлять для потребителей, инвесторов и защиты бизнеса; финансовая стабильность и целостность финансовой системы; борьба с преступностью и незаконным финансированием и их предупреждение; Национальная безопасность; способность осуществлять права человека; финансовая доступность и справедливость; и изменение климата и загрязнение.

Сек. 2. Цели. Основные политические цели Соединенных Штатов в отношении цифровых активов заключаются в следующем:

(a) Мы должны защищать потребителей, инвесторов и предприятия в Соединенных Штатах. Уникальные и разнообразные характеристики цифровых активов могут представлять значительные финансовые риски для потребителей, инвесторов и предприятий, если не будут приняты соответствующие меры защиты. При отсутствии достаточного надзора и стандартов фирмы, предоставляющие услуги по работе с цифровыми активами, могут обеспечить неадекватную защиту конфиденциальных финансовых данных, хранение и другие меры, касающиеся активов и средств клиентов, или раскрытие информации о рисках, связанных с инвестициями. Кибербезопасность и рыночные сбои на крупных биржах цифровых активов и торговых платформах привели к убыткам в миллиарды долларов. Соединенные Штаты должны обеспечить наличие гарантий и способствовать ответственному развитию цифровых активов для защиты потребителей, инвесторов и бизнеса; сохранить конфиденциальность; и защищать от произвольного или незаконного наблюдения, которое может способствовать нарушениям прав человека.

(b) Мы должны защитить финансовую стабильность США и мира и снизить системный риск. Некоторые платформы для торговли цифровыми активами и поставщики услуг быстро выросли в размерах и сложности и могут не подпадать под действие соответствующих правил или надзора или не соответствовать им. Эмитенты цифровых активов, биржи и торговые платформы, а также посредники, чья деятельность может увеличить риски для финансовой стабильности, должны в соответствующих случаях подчиняться и соблюдать стандарты регулирования и надзора, регулирующие традиционные рыночные инфраструктуры и финансовые фирмы, в соответствии с общим принцип «тот же бизнес, те же риски, те же правила». Новые и уникальные виды использования и функции, которым могут способствовать цифровые активы, могут создавать дополнительные экономические и финансовые риски, требующие перехода к регулятивному подходу, который адекватно устраняет эти риски.

(c) Мы должны снизить риски незаконного финансирования и национальной безопасности, связанные с неправомерным использованием цифровых активов. Цифровые активы могут представлять значительные риски незаконного финансирования, включая отмывание денег, киберпреступность и программы-вымогатели, наркотики и торговлю людьми, а также финансирование терроризма и распространения оружия массового уничтожения. Цифровые активы также могут использоваться в качестве инструмента для обхода режимов финансовых санкций США и других стран, а также других инструментов и полномочий. Кроме того, хотя Соединенные Штаты лидируют в установлении международных стандартов регулирования и надзора за цифровыми активами в целях борьбы с отмыванием денег и противодействия финансированию терроризма (ПОД/ФТ), плохое выполнение или отсутствие этих стандартов в некоторых юрисдикциях за рубежом могут представлять значительные риски незаконного финансирования для Соединенных Штатов и мировых финансовых систем. Незаконные субъекты, в том числе виновные в инцидентах с программами-вымогателями и других киберпреступлениях, часто отмывают и обналичивают свои незаконные доходы, используя поставщиков услуг цифровых активов в юрисдикциях, которые еще не внедрили эффективно международные стандарты, установленные межправительственной группой разработки финансовых мер борьбы с отмыванием денег (ФАТФ).

Цифровые активы могут представлять значительные риски незаконного финансирования, включая отмывание денег, киберпреступность и программы-вымогатели, наркотики и торговлю людьми, а также финансирование терроризма и распространения оружия массового уничтожения. Цифровые активы также могут использоваться в качестве инструмента для обхода режимов финансовых санкций США и других стран, а также других инструментов и полномочий. Кроме того, хотя Соединенные Штаты лидируют в установлении международных стандартов регулирования и надзора за цифровыми активами в целях борьбы с отмыванием денег и противодействия финансированию терроризма (ПОД/ФТ), плохое выполнение или отсутствие этих стандартов в некоторых юрисдикциях за рубежом могут представлять значительные риски незаконного финансирования для Соединенных Штатов и мировых финансовых систем. Незаконные субъекты, в том числе виновные в инцидентах с программами-вымогателями и других киберпреступлениях, часто отмывают и обналичивают свои незаконные доходы, используя поставщиков услуг цифровых активов в юрисдикциях, которые еще не внедрили эффективно международные стандарты, установленные межправительственной группой разработки финансовых мер борьбы с отмыванием денег (ФАТФ). ). Постоянная доступность поставщиков услуг в юрисдикциях, где международные стандарты ПОД/ФТ не применяются эффективно, позволяет осуществлять финансовую деятельность без контроля за незаконными финансами. Рост децентрализованных финансовых экосистем, одноранговая платежная деятельность и скрытые реестры блокчейнов без контроля для смягчения последствий незаконного финансирования также могут представлять дополнительные риски для рынка и национальной безопасности в будущем. Соединенные Штаты должны обеспечить надлежащий контроль и подотчетность для текущих и будущих систем цифровых активов, чтобы продвигать высокие стандарты прозрачности, конфиденциальности и безопасности, в том числе посредством регуляторных, управленческих и технологических мер, которые противодействуют незаконной деятельности и сохраняют или повышают эффективность нашей средства национальной безопасности. Когда цифровые активы используются незаконным образом или подрывают национальную безопасность, в национальных интересах принять меры по снижению этих рисков незаконного финансирования и национальной безопасности посредством регулирования, надзора, правоохранительных действий или использования других мер правительства Соединенных Штатов.

). Постоянная доступность поставщиков услуг в юрисдикциях, где международные стандарты ПОД/ФТ не применяются эффективно, позволяет осуществлять финансовую деятельность без контроля за незаконными финансами. Рост децентрализованных финансовых экосистем, одноранговая платежная деятельность и скрытые реестры блокчейнов без контроля для смягчения последствий незаконного финансирования также могут представлять дополнительные риски для рынка и национальной безопасности в будущем. Соединенные Штаты должны обеспечить надлежащий контроль и подотчетность для текущих и будущих систем цифровых активов, чтобы продвигать высокие стандарты прозрачности, конфиденциальности и безопасности, в том числе посредством регуляторных, управленческих и технологических мер, которые противодействуют незаконной деятельности и сохраняют или повышают эффективность нашей средства национальной безопасности. Когда цифровые активы используются незаконным образом или подрывают национальную безопасность, в национальных интересах принять меры по снижению этих рисков незаконного финансирования и национальной безопасности посредством регулирования, надзора, правоохранительных действий или использования других мер правительства Соединенных Штатов. власти.

власти.

(d) Мы должны укрепить лидерство Соединенных Штатов в мировой финансовой системе и в технологической и экономической конкурентоспособности, в том числе посредством ответственного развития платежных инноваций и цифровых активов. Соединенные Штаты заинтересованы в том, чтобы оставаться в авангарде ответственной разработки и проектирования цифровых активов и технологий, лежащих в основе новых форм платежей и потоков капитала в международной финансовой системе, особенно в установлении стандартов, которые продвигают: демократические ценности; верховенство закона; Конфиденциальность; защита потребителей, инвесторов и бизнеса; и совместимость с цифровыми платформами, устаревшей архитектурой и международными платежными системами. Соединенные Штаты получают значительные экономические выгоды и выгоды для национальной безопасности от центральной роли, которую доллар Соединенных Штатов и финансовые учреждения и рынки Соединенных Штатов играют в глобальной финансовой системе. Продолжающееся лидерство Соединенных Штатов в мировой финансовой системе будет поддерживать финансовую мощь Соединенных Штатов и продвигать экономические интересы Соединенных Штатов.

Продолжающееся лидерство Соединенных Штатов в мировой финансовой системе будет поддерживать финансовую мощь Соединенных Штатов и продвигать экономические интересы Соединенных Штатов.

(e) Мы должны содействовать доступу к безопасным и доступным финансовым услугам. Многие американцы недостаточно охвачены банковскими услугами, а стоимость трансграничных денежных переводов и платежей высока. Соединенные Штаты сильно заинтересованы в продвижении ответственных инноваций, которые расширяют равный доступ к финансовым услугам, особенно для тех американцев, которые недостаточно обслуживаются традиционной банковской системой, в том числе путем удешевления, ускорения и безопасности инвестиций, внутренних и международных денежных переводов и платежей. , а также способствуя более широкому и более экономичному доступу к финансовым продуктам и услугам. Соединенные Штаты также заинтересованы в том, чтобы все американцы в равной степени пользовались преимуществами финансовых инноваций и смягчали любые несопоставимые последствия финансовых инноваций.

(f) Мы должны поддерживать технологические достижения, которые способствуют ответственному развитию и использованию цифровых активов. Технологическая архитектура различных цифровых активов имеет существенное значение для конфиденциальности, национальной безопасности, операционной безопасности и устойчивости финансовых систем, изменения климата, возможности осуществлять права человека и других национальных целей. Соединенные Штаты заинтересованы в том, чтобы технологии цифровых активов и экосистема цифровых платежей разрабатывались, проектировались и внедрялись ответственным образом, который включает конфиденциальность и безопасность в свою архитектуру, интегрирует функции и средства контроля, защищающие от незаконного использования, и снижает негативные последствия. воздействие на климат и загрязнение окружающей среды, которые могут возникнуть в результате майнинга некоторых криптовалют.

Сек. 3. Координация. Помощник президента по вопросам национальной безопасности (APNSA) и помощник президента по экономической политике (APEP) должны координировать свои действия в рамках межведомственного процесса, описанного в Меморандуме о национальной безопасности № 2 от 4 февраля 2021 г. (Обновление системы Совета национальной безопасности) , действия исполнительной власти, необходимые для реализации настоящего распоряжения. Межведомственный процесс должен включать, в зависимости от обстоятельств: государственного секретаря, министра финансов, министра обороны, генерального прокурора, министра торговли, министра труда, министра энергетики, министра внутренней безопасности, администратор Агентства по охране окружающей среды, директор Управления управления и бюджета, директор Национальной разведки, директор Совета по внутренней политике, председатель Совета экономических консультантов, директор Управления науки и технологий Политики, администратор Управления информации и регулирования, директор Национального научного фонда и администратор Агентства США по международному развитию. Для участия в межведомственных совещаниях по мере необходимости могут быть приглашены представители других исполнительных ведомств и агентств (агентств) и другие высокопоставленные должностные лица, в том числе, при должном уважении их регуляторной независимости, представители Совета управляющих Федеральной резервной системы, Управления финансовой защиты потребителей.

(Обновление системы Совета национальной безопасности) , действия исполнительной власти, необходимые для реализации настоящего распоряжения. Межведомственный процесс должен включать, в зависимости от обстоятельств: государственного секретаря, министра финансов, министра обороны, генерального прокурора, министра торговли, министра труда, министра энергетики, министра внутренней безопасности, администратор Агентства по охране окружающей среды, директор Управления управления и бюджета, директор Национальной разведки, директор Совета по внутренней политике, председатель Совета экономических консультантов, директор Управления науки и технологий Политики, администратор Управления информации и регулирования, директор Национального научного фонда и администратор Агентства США по международному развитию. Для участия в межведомственных совещаниях по мере необходимости могут быть приглашены представители других исполнительных ведомств и агентств (агентств) и другие высокопоставленные должностные лица, в том числе, при должном уважении их регуляторной независимости, представители Совета управляющих Федеральной резервной системы, Управления финансовой защиты потребителей. Бюро (CFPB), Федеральная торговая комиссия (FTC), Комиссия по ценным бумагам и биржам (SEC), Комиссия по торговле товарными фьючерсами (CFTC), Федеральная корпорация по страхованию депозитов, Управление валютного контролера и другие федеральные регулирующие органы. агентства.

Бюро (CFPB), Федеральная торговая комиссия (FTC), Комиссия по ценным бумагам и биржам (SEC), Комиссия по торговле товарными фьючерсами (CFTC), Федеральная корпорация по страхованию депозитов, Управление валютного контролера и другие федеральные регулирующие органы. агентства.

Сек. 4. Политика и действия, связанные с цифровыми валютами Центрального банка США. (a) Политика моей администрации в отношении CBDC США заключается в следующем:

(i) Суверенные деньги лежат в основе хорошо функционирующей финансовой системы, политики макроэкономической стабилизации и экономического роста. Моя администрация уделяет самое пристальное внимание исследованиям и разработкам потенциальных вариантов проектирования и развертывания американской CBDC. Эти усилия должны включать оценку возможных выгод и рисков для потребителей, инвесторов и бизнеса; финансовая стабильность и системный риск; платежные системы; Национальная безопасность; способность осуществлять права человека; финансовая доступность и справедливость; и действия, необходимые для запуска CBDC США, если считается, что это отвечает национальным интересам.

(ii) Моя администрация считает важным продемонстрировать лидерство и участие Соединенных Штатов в международных форумах, связанных с CBDC, а также в многострановых обсуждениях и пилотных проектах с участием CBDC. Любая будущая долларовая платежная система должна быть разработана таким образом, чтобы она соответствовала приоритетам Соединенных Штатов (изложенным в разделе 4(a)(i) настоящего указа) и демократическим ценностям, включая защиту конфиденциальности, и чтобы глобальная финансовая система надлежащая прозрачность, возможность подключения и совместимость платформы и архитектуры или переносимость, в зависимости от обстоятельств.

(iii) CBDC США может иметь потенциал для поддержки эффективных и недорогих транзакций, особенно для трансграничных денежных переводов и платежей, а также для расширения доступа к финансовой системе с меньшими рисками, создаваемыми частным сектором -управляемые цифровые активы. CBDC Соединенных Штатов, совместимая с CBDC, выпущенными другими органами денежно-кредитного регулирования, может способствовать более быстрым и дешевым трансграничным платежам и потенциально способствовать экономическому росту, поддерживать сохраняющееся центральное положение Соединенных Штатов в международной финансовой системе и помогать защищать уникальная роль, которую доллар играет в мировых финансах. Однако есть также потенциальные риски и недостатки, которые следует учитывать. Мы должны уделять первоочередное внимание своевременной оценке потенциальных выгод и рисков при различных схемах, чтобы Соединенные Штаты оставались лидером в международной финансовой системе.

Однако есть также потенциальные риски и недостатки, которые следует учитывать. Мы должны уделять первоочередное внимание своевременной оценке потенциальных выгод и рисков при различных схемах, чтобы Соединенные Штаты оставались лидером в международной финансовой системе.

(b) В течение 180 дней с даты издания настоящего приказа министр финансов, по согласованию с государственным секретарем, генеральным прокурором, министром торговли, министром внутренней безопасности, директором Управления по вопросам управления и бюджета, директор Национальной разведки и главы других соответствующих агентств должны представить Президенту отчет о будущем денег и платежных систем, включая условия, которые способствуют широкому внедрению цифровых активов; степень, в которой технологические инновации могут повлиять на эти результаты; и последствия для финансовой системы Соединенных Штатов, модернизация и изменения платежных систем, экономический рост, финансовая доступность и национальная безопасность. Этот отчет должен быть согласован в рамках межведомственного процесса, описанного в разделе 3 настоящего приказа. Основываясь на возможных вариантах дизайна CBDC США, этот отчет должен включать анализ:

Этот отчет должен быть согласован в рамках межведомственного процесса, описанного в разделе 3 настоящего приказа. Основываясь на возможных вариантах дизайна CBDC США, этот отчет должен включать анализ:

(i) потенциальные последствия CBDC США, основанные на возможных вариантах дизайна, для национальных интересов, включая последствия для экономического роста и стабильности;

(ii) потенциальные последствия, которые CBDC США может иметь для финансовой доступности;

(iii) потенциальная связь между CBDC и цифровыми активами, управляемыми частным сектором;

(iv) будущее суверенных и частных денег во всем мире и последствия для нашей финансовой системы и демократии;

(v) степень, в которой иностранные CBDC могут вытеснить существующие валюты и изменить платежную систему таким образом, чтобы подорвать центральное финансовое положение Соединенных Штатов;

(vi) потенциальные последствия для национальной безопасности и финансовых преступлений, включая анализ рисков незаконного финансирования, санкционных рисков, других интересов правоохранительных органов и национальной безопасности, а также последствия для прав человека; и

(vii) оценка влияния роста иностранных CBDC на интересы США в целом.

(c) Председателю Совета управляющих Федеральной резервной системы (председателю Федеральной резервной системы) рекомендуется продолжать исследования и сообщать о том, в какой степени CBDC могут повысить эффективность и снизить затраты на существующие и будущие платежи. систем, продолжить оценку оптимальной формы CBDC Соединенных Штатов и разработать стратегический план для Федеральной резервной системы и более широких действий правительства Соединенных Штатов, в котором оцениваются необходимые шаги и требования для потенциальной реализации и запуска Соединенных Штатов. CBDC штатов. Председателю Федеральной резервной системы также рекомендуется оценить, в какой степени CBDC Соединенных Штатов, исходя из возможных вариантов дизайна, может повысить или помешать способности денежно-кредитной политики эффективно функционировать в качестве критического инструмента макроэкономической стабилизации.

(d) Генеральный прокурор, по согласованию с секретарем казначейства и председателем Федеральной резервной системы, должен:

оценка того, потребуются ли законодательные изменения для выпуска CBDC США, если это будет сочтено целесообразным и в национальных интересах; и

(ii) в течение 210 дней с даты настоящего приказа предоставить Президенту через APNSA и APEP соответствующее законодательное предложение, основанное на рассмотрении отчета, представленного министром финансов в соответствии с разделом 4(b) этот приказ и любые материалы, разработанные Председателем Федеральной резервной системы, соответствуют разделу 4(c) настоящего приказа.