Содержание

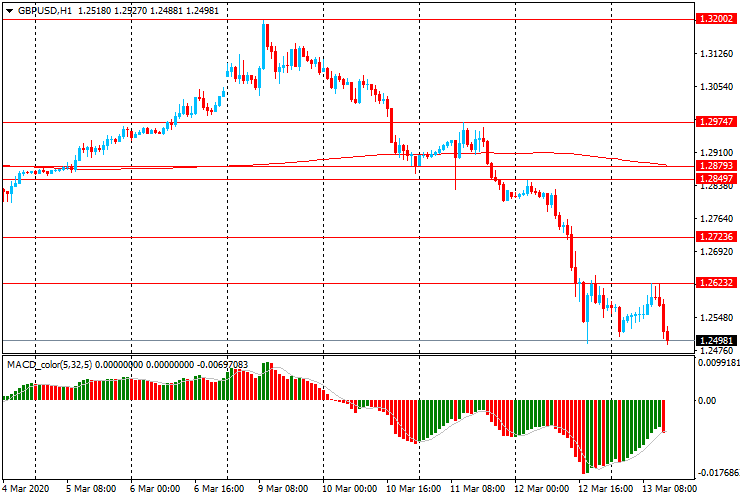

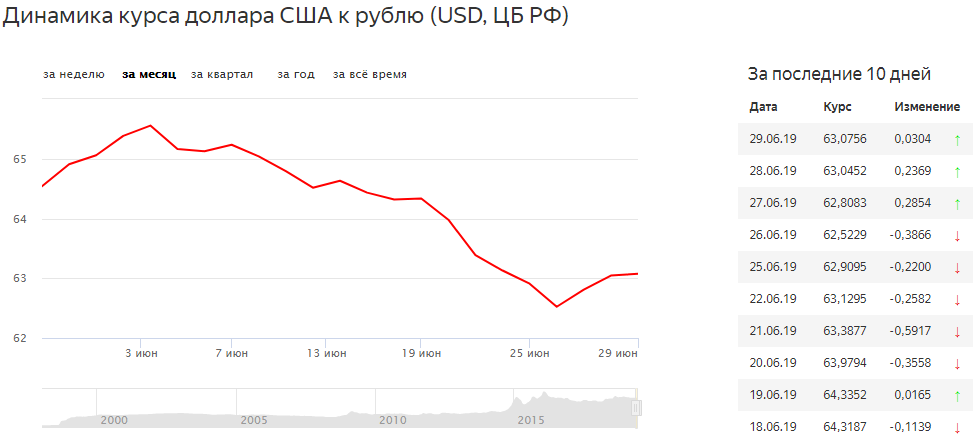

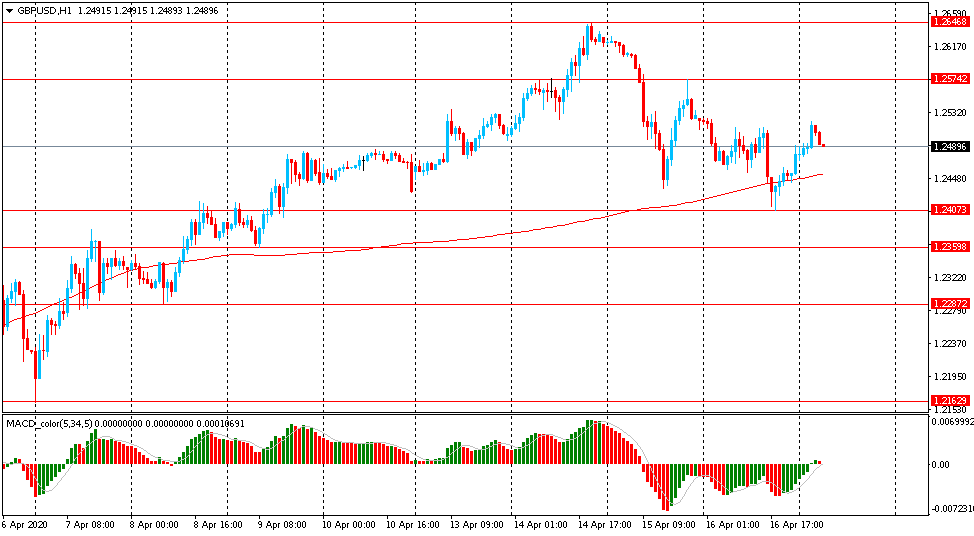

Курс доллара упал ниже ₽56 впервые с февраля 2018 года

Рубль укрепляется к доллару и европейской валюте на фоне налогового периода. Курс доллара упал ниже ₽56 впервые с 27 февраля 2018 года

Фото: «РБК Инвестиции»

Курс доллара упал на ₽0,9%, до ₽55,8 по состоянию на 10:01 мск, свидетельствуют данные Московской биржи. Курс доллара упал ниже ₽56 впервые с 27 февраля 2018 года.

Курс евро на минимуме падал до ₽57,1, опустившись ниже отметки ₽58 впервые с 1 июня 2015 года.

Курс юаня снизился на 3 копейки — до ₽8,6.

www.adv.rbc.ru

Динамика курса доллара на торгах Московской биржи с 2017 года

(Фото: «РБК Инвестиции»)

Своей силой рубль по-прежнему обязан сохранению жестких рамок валютного контроля со стороны ЦБ, рассказал старший трейдер «Альфа-Капитала» Владислав Силаев. При этом некоторое их изменение (например, снижение планки объема обязательной продажи валютной выручки российскими экспортерами до 50% с 80% ранее) не оказало на рыночные колебания никакого влияния.

Утром 25 мая Банк России объявил, что на следующий день назначено внеочередное заседание совета директоров регулятора, на котором будет рассмотрен вопрос о возможном изменении ключевой ставки. С февраля Центробанк трижды внепланово менял ставку — повысил в конце февраля и снизил в начале, а затем и в конце апреля. Внеплановое повышение произошло и в декабре 2014 года, однако ни в одном из этих случаев регулятор заранее не анонсировал заседание.

ЦБ впервые анонсировал внеплановое заседание по ставке

Определенную поддержку рублю сейчас создает и проходящий налоговый период в России, сообщил Силаев. 25 мая компаниям нужно выплатить НДПИ, НДС, акцизы.

В Промсвязьбанке полагают, что сегодня курс доллара может замедлить снижение из-за завершающегося налогового периода, который формировал дополнительный навес предложения долларов. Курс доллара по итогам сегодняшнего дня может удержаться в диапазоне ₽56–58,5, а пара евро-рубль может завершить день в диапазоне ₽58–60,5, прогнозирует главный аналитик отдела экономического и отраслевого анализа Промсвязьбанка Егор Жильников.

На фоне основных налоговых выплат и конвертации платежей за российский газ укрепление рубля может продолжиться, полагает директор по инвестициям компании «Локо-Инвест» Дмитрий Полевой. Краткосрочно рубль может дойти даже до ₽55 за доллар, допустил эксперт.

Рубль укрепляется против основных конкурентов девять из десяти последних недель. Однако в июне российская валюта может начать сдавать позиции, полагает начальник отдела глобальных исследований «Открытие

Инвестиции

» Михаил Шульгин. К тому моменту завершатся сроки действия трехмесячных рублевых вкладов, которые коммерческие банки предлагали в марте по ставке более 20% годовых. Высвобождение рублевой

ликвидности

в сочетании с ожиданиями дальнейшего снижения ключевой ставки Банком России могут повысить интерес граждан к покупке валюты, полагают в «Открытие Инвестициях».

С учетом ослабления валютного контроля эксперты «Открытие Инвестиций» не исключают ослабления рубля до уровня ₽70–80 за доллар, если поступающая в Россию экспортная выручка снизится. По их оценкам, до начала зимнего периода риски развития подобной ситуации невелики, однако решение об ограничении импорта российских энергоносителей будет оставаться на повестке в ЕС и является предметом межстранового торга, а потому может быть принято неожиданно, предупредили эксперты.

По их оценкам, до начала зимнего периода риски развития подобной ситуации невелики, однако решение об ограничении импорта российских энергоносителей будет оставаться на повестке в ЕС и является предметом межстранового торга, а потому может быть принято неожиданно, предупредили эксперты.

В «Локо-Инвест» в ближайшие месяцы ожидают стабилизации курса рубля на уровне ₽60 за доллар с постепенным снижением до ₽70–85 во втором полугодии.

В Минэкономразвития считают, что курс рубля по отношению к доллару уже достиг пиковых уровней. Дальнейшей адаптации курса к новым экономическим реалиям должно способствовать снижение ключевой ставки Банка России. На конец текущего года ведомство прогнозирует среднегодовой курс доллара на уровне ₽76,7. В следующие три года рубль ослабеет до ₽77, ₽78,7 и ₽81 за доллар соответственно.

Рекомендуем наш аккаунт в сети «ВКонтакте» — оперативный контент об инвестициях, много видео и полезных лайфхаков

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене.

Подробнее

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Курс доллара США к казахскому тенге

Обзор USD/KZT

- Пред. закр.

- 476,21

- Спрос

- 477,19

- Дн. диапазон

- 476,16-478,86

- Открытие

- 476,94

- Предл.

- 477,73

- 52 недель

- 411,85-527,125

- Изменение за год

- 12,24%

Каков ваш прогноз по инструменту USD/KZT?

Проголосуйте и узнайте мнения остальных пользователей

Халык-Банк увеличил чистую прибыль в 15/14гг на 5,2%

АЛМА-АТА (Рейтер) — Чистая прибыль Халык-банка выросла в 2015 году на 5,2 процента в годовом выражении до 120,3 миллиарда тенге, что выше прогнозов банка и аналитиков, сообщил.

..

..Тенге показывает новые минимумы после смены главы ЦБ

Олжас Ауезов Мария Гордеева АЛМА-АТА (Рейтер) — Средневзвешенный курс тенге, упавший за неделю более чем на шесть процентов после смены главы Нацбанка, показывает новые минимумы,…

Нацбанк Казахстана повысил базовую ставку до 16%

Национальный банк Казахстана повысил базовую ставку с 12% до 16%, сообщила пресс-служба Нацбанка. Ставка по операциям постоянного доступа по предоставлению ликвидности составит…

..

..Стоит ли хранить деньги в сомах, драмах или тенге?

Стоило выйти новости о том, что планируется увеличить долю расчетов в сомах, тенге, драмах и других национальных валютах стран ЕАЭС, тут же посыпались вопросы из серии — а в…

Ожидается нисходящее движение доллара до 427,75 тенге

ОтВладислав Антонов-

- 2

В четверг, 6 мая, по данным биржи KASE казахстанский тенге подешевел к доллару США на 0,35 тенге, до 426,75 тенге. В течение дня курс доллара повышался до отметки 427,50…

Тенге дорожает на фоне роста нефтяных котировок

Во вторник, 4 мая, по данным биржи KASE казахстанский тенге подорожал к доллару США на 1,80 тенге, до 428,0 тенге. Казахстанская валюта прибавила на фоне повышения нефтяных…

Тип | 5 мин | 15 мин | 1 час | 1 день | 1 месяц |

|---|---|---|---|---|---|

| Скол. средние | Активно покупать | Продавать | Покупать | Покупать | Активно покупать |

| Тех. индикаторы | Активно покупать | Продавать | Нейтрально | Покупать | Активно покупать |

| Резюме | Активно покупать | Продавать | Нейтрально | Покупать | Активно покупать |

Модель | Временной период | Надежность | Х свечей назад | Время | |

|---|---|---|---|---|---|

| Завершенные модели | |||||

| Three Black Crows | 1M | 4 | Май ’22 | ||

| Evening Doji Star | 1W | 9 | 24. 07.2022 07.2022 | ||

| Evening Star | 1W | 9 | 24.07.2022 | ||

| Deliberation Bearish | 1W | 10 | 17.07.2022 | ||

| Doji Star Bearish | 1W | 10 | 17.07.2022 | ||

Время : 30 сент. 2022 г., 04:34 (GMT +3:00)

Время | Валюта | Важн. | Событие | Факт. | Прогноз | Пред. |

|---|---|---|---|---|---|---|

| пятница, 30 сентября 2022 г | ||||||

| 15:30 | USD | Базовый ценовой индекс расходов на личное потребление (MoM) (авг) | 0,50% | 0,10% | ||

| 15:30 | USD | Базовый ценовой индекс расходов на личное потребление (YoY) (авг) | 4,70% | 4,60% | ||

| 15:30 | USD | Речь члена FOMC Баркина | ||||

| 15:30 | USD | Ценовой индекс расходов на личное потребление (MoM) (авг) | -0,10% | |||

| 15:30 | USD | Ценовой индекс расходов на личное потребление (YoY) (авг) | 6,30% | |||

| 15:30 | USD | Доходы физических лиц (MoM) (авг) | 0,30% | 0,20% | ||

| 15:30 | USD | Расходы физических лиц (MoM) (авг) | 0,20% | 0,10% | ||

| 15:30 | USD | Базовый индекс расходов на личное потребление (MoM) (авг) | 0,20% | |||

| 16:00 | USD | Fed Vice Chair Brainard Speaks | ||||

| 16:00 | USD | Речь члена FOMC Местер | ||||

| 16:00 | USD | Речь члена FOMC Уильямса | ||||

| 16:45 | USD | Индекс деловой активности (PMI) в Чикаго (сент) | 51,80 | 52,20 | ||

| 17:00 | USD | Индекс потребительских инфляционных ожиданий в США на 5 лет вперед от Мичиганского университета (сент) | 2,80% | |||

| 17:00 | USD | Индекс ожиданий потребителей от Мичиганского университета (сент) | 59,90 | |||

| 17:00 | USD | Индекс настроения потребителей от Мичиганского университета (сент) | 59,50 | 59,50 | ||

| 17:00 | USD | Индекс текущих условий от Мичиганского университета (сент) | 58,90 | |||

| 17:00 | USD | Ожидаемая инфляция от Мичиганского университета (сент) | 4,60% | |||

| 18:00 | USD | Индекс личных потребительских расходов ФРБ Далласа (авг) | 3,40% | |||

| 18:00 | USD | Выступление члена FOMC Боумен | ||||

| 20:00 | USD | Число активных буровых установок от Baker Hughes | 602,00 | |||

| 20:00 | USD | Число активных буровых установок от Baker Hughes | 602,00 | |||

| 20:00 | USD | 764,00 | ||||

| 20:00 | USD | Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count) | 764,00 | |||

| 22:30 | USD | Количество чистых спекулятивных позиций по алюминию от CFTC | 7,10K | |||

| 22:30 | USD | Количество чистых спекулятивных позиций по меди от CFTC | -20,30K | |||

| 22:30 | USD | Количество чистых спекулятивных позиций по кукурузе от CFTC | 305,70K | |||

| 22:30 | USD | Количество чистых спекулятивных позиций по сырой нефти от CFTC | 239,90K | |||

| 22:30 | USD | Количество чистых спекулятивных позиций по золоту от CFTC | 65,70K | |||

| 22:30 | USD | Количество чистых спекулятивных позиций по Nasdaq 100 от CFTC | 3,50K | |||

| 22:30 | USD | Количество чистых спекулятивных позиций по природному газу от CFTC | -155,70K | |||

| 22:30 | USD | Количество чистых спекулятивных позиций по S&P 500 от CFTC | -219,50K | |||

| 22:30 | USD | Количество чистых спекулятивных позиций по серебру от CFTC | -1,60K | |||

| 22:30 | USD | Количество чистых спекулятивных позиций по соевым бобам от CFTC | 84,80K | |||

| 22:30 | USD | Количество чистых спекулятивных позиций по пшенице от CFTC | -4,00K | |||

| 23:15 | USD | Речь члена FOMC Уильямса | ||||

S. Baker Hughes Total Rig Count)»>

S. Baker Hughes Total Rig Count)»>Центральные банки

Федеральная резервная система(FED) | ||

| Текущая ставка | 3,25% | |

| Председатель | Jerome H. Powell Powell |

Национальный банк Республики Казахстан() | ||

| Текущая ставка | 9,25% | |

| Председатель | Акишев Данияр Талгатович |

Карта валют

Китай и Россия пытаются подорвать господство доллара на нефтяных рынках — oilcapital.ru

Россия и Китай намерены свергнуть доллар США с трона мировых нефтяных рынков.

Сюжет

Цены на нефть

Российский и китайский углеводородные гиганты «Газпром» и CNPC договорились рассчитываться за поставки газа в рублях. Китай уже давно рассматривает позицию юаня в мировом рейтинге валют как отражение своей геополитической и экономической значимости на мировой арене, пишет Саймон Уоткинс для Oilprice.com

Обсуждаемая перспектива прекращения гегемонии доллара США на мировых рынках нефти и газа стала еще на шаг ближе к реализации пару недель назад, когда энергогиганты «Газпром» и Китайская национальная нефтяная корпорация (CNPC) объявили, что договорились перевести платежи за поставки газа из долларов в рубли (RUB) и юани (RMB). На первом этапе расчетов платежи в нацвалютах страны будут использовать в поставках по восточному маршруту газопровода «Сила Сибири» с общим объемом поставок минимум 38 млрд кубометров газа в год. Далее новую схему платежей планируется расширять.

На первом этапе расчетов платежи в нацвалютах страны будут использовать в поставках по восточному маршруту газопровода «Сила Сибири» с общим объемом поставок минимум 38 млрд кубометров газа в год. Далее новую схему платежей планируется расширять.

Отметим, хотя продолжающиеся международные санкции против России в связи с СВО на Украине в феврале стали триггером изменения в методологии платежей, Китай по меньшей мере с 2010 года пытается бросить вызов позиции доллара США как де-факто мировой резервной валюте. Китай давно рассматривает положение своей валюты юаня в мировом валютном рейтинге как отражение своей геополитической и экономической значимости на мировой арене.

Как подробно проанализировано в последней книге С. Уоткинса о мировых нефтяных рынках, первые признаки стремления Китая продвинуть юань предприняты еще на саммите G20 в Лондоне в апреле 2010 года, когда Чжоу Сяочуань, управляющий Народным банком Китая (НБК), высказал идею становления юаня в качестве новой глобальной резервной валюты, которая в какой-то момент заменила бы доллар США. Он добавил, что включение юаня в структуру резервных активов специальных прав заимствования (СДР) МВФ станет ключевым шагом к этой цели. В тот момент как минимум 75% ежедневного оборота на мировых валютных рынках (FX) объемом $4 трлн, согласно данным Банка международных расчетов (BIS), приходилось на «Большую четверку» международных валют: доллар США (USD), евро ЕС (EUR), британский фунт (GBP) и японскую иену (JPY). Помимо доминирования на валютных рынках, валюты из СДР также превалируют в качестве платежных, резервных и инвестиционных инструментов в мировой экономике.

Он добавил, что включение юаня в структуру резервных активов специальных прав заимствования (СДР) МВФ станет ключевым шагом к этой цели. В тот момент как минимум 75% ежедневного оборота на мировых валютных рынках (FX) объемом $4 трлн, согласно данным Банка международных расчетов (BIS), приходилось на «Большую четверку» международных валют: доллар США (USD), евро ЕС (EUR), британский фунт (GBP) и японскую иену (JPY). Помимо доминирования на валютных рынках, валюты из СДР также превалируют в качестве платежных, резервных и инвестиционных инструментов в мировой экономике.

Огромная шумиха в китайских СМИ случилась тогда, когда юань был включен в состав СДР в октябре 2016 года, а его удельный вес в СДР МВФ составил 10,9% (доля доллара США составляла тогда 41,9% процента, евро — 37,4%, фунта стерлингов — 11,3%, иены — 9,4%). По состоянию на 2022 год доля юаня в структуре СДР выросла до 12,28%, и Китай считает эту пропорцию не совсем соответствующей его растущему статусу сверхдержавы.

Китай остро осознает тот факт, что, будучи крупнейшим импортером сырой нефти в мире с 2017 года (и крупнейшим в мире нетто-импортером нефтетоплива с 2013 года), он косвенно подвержен капризам внешней политики США через механизм ценообразования на нефть в долларах. Позиция Вашингтона относительно доллара как оружия еще сильнее укрепилась после начала СВО России на Украине и последовавших за этим санкций под руководством США, самые суровые из которых — как и санкции в отношении Ирана с 2018 года — касаются запрета на использование доллара в международных расчетах. Экс-исполнительный вице-президент Банка Китая Чжан Яньлин в апрельской речи заявил, что последние санкции против России «приведут к тому, что США потеряет свой авторитет и подорвет господство доллара в долгосрочной перспективе». Он добавил:

Позиция Вашингтона относительно доллара как оружия еще сильнее укрепилась после начала СВО России на Украине и последовавших за этим санкций под руководством США, самые суровые из которых — как и санкции в отношении Ирана с 2018 года — касаются запрета на использование доллара в международных расчетах. Экс-исполнительный вице-президент Банка Китая Чжан Яньлин в апрельской речи заявил, что последние санкции против России «приведут к тому, что США потеряет свой авторитет и подорвет господство доллара в долгосрочной перспективе». Он добавил:

«Китай должен помочь миру избавиться от долларовой гегемонии как можно раньше».

Россия придерживается той же точки зрения относительно выгод от разрушения гегемонии доллара США на мировых рынках углеводородов. Но Китай не желал открыто бросать вызов США в разгар торговой войны со Штатами при крайне непредсказуемом бывшем президенте США Дональде Трампе, так что РФ мало что могла сделать. Однако признаки намерений России проявились сразу после санкций США против ее ключевого ближневосточного партнера Ирана в 2018 году. В сентябре того же года глава НОВАТЭКа Леонид Михельсон заявил, что Россия обсуждает дедолларизацию торговли со своими крупнейшими торговыми партнерами, такими как Индия и Китай, и даже арабские страны рассматривают такой вариант.

В сентябре того же года глава НОВАТЭКа Леонид Михельсон заявил, что Россия обсуждает дедолларизацию торговли со своими крупнейшими торговыми партнерами, такими как Индия и Китай, и даже арабские страны рассматривают такой вариант.

«Если они [США] действительно создадут трудности для наших российских банков, то все, что нам нужно сделать, это заменить доллары»,

— сказал он. Примерно в то же время Китай запустил Шанхайскую фьючерсную биржу, где стали торговаться нефтяные контракты, номинированные в юанях. Тактику опробовала в 2014 году «Газпром нефть», поставочные контракты по сырой нефти с Китаем и Европой с расчетами в китайских юанях и российских рублях.

Идея вновь обрела актуальность в связи с санкциями, введенными против России после начала СВО на Украине. Практически сразу президент России Владимир Путин подписал указ, обязывающий покупателей российского газа в Европейском союзе (ЕС) платить в рублях с помощью нового механизма конвертации валюты — в противном случае поставки могут приостановить. Угроза почти сработала по «линиям раздора» возглавляемого Штатами альянса НАТО, когда основные потребители российского газа в ЕС пытались придумать, как соответствовать требованиям Путина об оплате газа в рублях, не нарушая открыто никаких санкций. С тех пор Россия просто играет с ЕС: недавно она заявила, что не станет возобновлять поставки по трубопроводу «Северный поток-1» — одному из основных газовых маршрутов в Европу — после «обнаружения неисправности во время технического обслуживания». Масштабы такой скрытой угрозы можно оценить также, исходя из заявления Путина, что Россия прекратит весь экспорт энергоносителей в ЕС, если будет введен ценовой потолок на российские нефть и газ.

Угроза почти сработала по «линиям раздора» возглавляемого Штатами альянса НАТО, когда основные потребители российского газа в ЕС пытались придумать, как соответствовать требованиям Путина об оплате газа в рублях, не нарушая открыто никаких санкций. С тех пор Россия просто играет с ЕС: недавно она заявила, что не станет возобновлять поставки по трубопроводу «Северный поток-1» — одному из основных газовых маршрутов в Европу — после «обнаружения неисправности во время технического обслуживания». Масштабы такой скрытой угрозы можно оценить также, исходя из заявления Путина, что Россия прекратит весь экспорт энергоносителей в ЕС, если будет введен ценовой потолок на российские нефть и газ.

Дальнейшая экспансия других валют — хотя по факту, только юаня — для подрыва долларового ценообразования на нефть и другие углеводороды зависит от использования этой валюты в странах, которые еще не находятся под санкциями США. К счастью для Китая, Саудовская Аравия (КСА), другой лидер ближневосточного мира (в дополнение к Ирану, который уже использует юани и рубли для торговли), продемонстрировала готовность расширять бизнес с Китаем, включая использование юаня для оплаты поставок нефти. Еще в августе 2017 года вице-министр экономики и планирования Саудовской Аравии Мохаммед аль-Тувейджри на конференции КНР-КСА в Джидде сказал:

Еще в августе 2017 года вице-министр экономики и планирования Саудовской Аравии Мохаммед аль-Тувейджри на конференции КНР-КСА в Джидде сказал:

«Мы будем очень рады рассмотреть возможность финансирования в юанях и других китайских инструментах». Он добавил: «Китай, безусловно, является одним из ведущих рынков для диверсификации инвестиций […] Мы также получим доступ к другим техническим рынкам с точки зрения уникальных финансовых возможностей, частных размещений, панда-бондов [номинированных в юанях облигаций, выпущенных заемщиками не из КНР] и пр.».

Учитывая, что подавляющее большинство государственных займов Саудовской Аравии (включая крупные облигационные займы и синдицированные кредиты) в предыдущие несколько лет были номинированы в долларах США, отказ от долларовых инвестиций позволил бы сделать структуру заемного капитала КСА гибче, хоть и после дисбаланса, который может возникнуть в первое время из-за привязки национальной валюты страны к доллару США.

За последние несколько месяцев Саудовская Аравия сблизилась с Китаем. Так, знаковым событием в развитии взаимоотношений стало подписание в августе многостороннего меморандума о взаимопонимании (MoU) между Saudi Arabian Oil Company (Saudi Aramco, ранее Arabian American Oil Company) и китайской Sinopec. Президент Sinopec Ю Баокай заявил:

«Подписание Меморандума о взаимопонимании — шаг к новому этапу нашего партнерства в Королевстве […] Две компании объединят усилия для возобновления жизнеспособности и достижения нового прогресса в рамках инициативы «Один пояс и один путь» и арабской Vision 2030. Меморандум охватывает широкий спектр сотрудничества в области интеграции нефтепереработки, нефтехимии, инжиниринга, закупок и строительства, нефтесервисных услуг, технологий добычи и переработки, процессов улавливания углерода и водорода. Что важно для долгосрочных планов Китая в Саудовской Аравии, так это возможность строительства огромного производственного хаба в Энергетическом парке Короля Салмана (SPARK), что предусматривает постоянное присутствие на территории Саудовской Аравии значительного числа китайского персонала: не только тех, кто непосредственно связан с производством нефти, газа, нефтехимией и другими видами деятельности в сфере углеводородов, но также и группы сотрудников службы безопасности для «обеспечения безопасности китайских инвестиций».

#Рынки#Цены на нефть#США#Саудовская Аравия#Китай#Россия#Перевод: Мария Зайцева

Подпишитесь

Прекращение утечки газа из «Северного потока» возможно 3 октября — Reuters

Вчера, 16:45

Дружба дружбой, а энергетика врозь

28 сентября, 14:45

Энергокризис — политики переиграли спекулянтов

27 сентября, 12:52

Станислав Митрахович: «Северные потоки» можно будет починить и запустить

27 сентября, 13:24

Алексей Гривач: Это беспрецедентная атака на инфраструктуру — «Рельсовая война»

27 сентября, 11:39

Новости Кыргызстана 2022. Последние новости Кыргызстана и Бишкека на сегодня

Кыр Eng Архив

Наши услуги

Кыр Eng Архив

Наши услуги

30 сентября. пятница 30 сент. пт.

Бишкекское время Время 13:35

USD 80.18

EUR 77.50

RUB 1.37

ЕБРР прогнозирует рост экономики Кыргызстана на 7 процентов по итогам 2022 года

Восемьдесят процентов сетей Бишкекводоканала подлежит обновлению

Вывоз золота из Кыргызстана. Депутаты создали комиссию

Депутаты создали комиссию

ООН рассмотрит выполнение Кыргызстаном Международного пакта о правах человека

За восемь месяцев 2022 года в КР зарегистрировалось более 170 тысяч россиян

Помощь Баткену. На спецсчет поступило 276,7 миллиона сомов

Расходы на питание в детсадах предлагают полностью возложить на родителей

ЕБРР прогнозирует рост экономики Кыргызстана на 7 процентов по итогам 2022 года

Восемьдесят процентов сетей Бишкекводоканала подлежит обновлению

Вывоз золота из Кыргызстана. Депутаты создали комиссию

ООН рассмотрит выполнение Кыргызстаном Международного пакта о правах человека

За восемь месяцев 2022 года в КР зарегистрировалось более 170 тысяч россиян

Помощь Баткену. На спецсчет поступило 276,7 миллиона сомов

Расходы на питание в детсадах предлагают полностью возложить на родителей

Новости news briefкыргызча

30 сентября, пятница

13:30

Верховный суд отменил приговоры предыдущих инстанций по делу Кадырбека Досонова

13:23

Холдинг «Наследие великих кочевников» продал 25 миллионов акций

13:12

С душой и любовью. Бишкекчан приглашают на ярмарку пожилых людей

Бишкекчан приглашают на ярмарку пожилых людей

13:07

Женам богатых людей тоже нужно выплачивать пособия — Надира Нарматова

13:05

В Узгенском районе незаконно добывали известняк-ракушечник

12:48

Депутат считает, что нужно отказаться от термина «внутренняя миграция»

12:41

В Казахстане отменен День первого президента и возвращен День республики

12:30

МВД задолжало бизнесмену полмиллиона сомов за установку противопожарной системы

12:14

В Таласе задержан наркоторговец с 4,2 килограмма марихуаны

12:02

В Джалал-Абаде дома у местного жителя нашли наркотики

12:00

Новый закон о СМИ: что придумали в президентской администрации

11:40

Кыргызстанец в списке самых талантливых молодых футболистов мира

11:38

Милиционеры застали трех каракольцев в поле за заготовкой конопли

11:26

Депутат заявил, что некоторые миллионеры получают пособия

11:17

COVID-19 в мире. Заразились более 617,2 миллиона, умерли более 6,5 миллиона

Заразились более 617,2 миллиона, умерли более 6,5 миллиона

11:04

Гибель Игоря Якунина. Как не исполняется обещанный Садыром Жапаровым контроль

11:01

Курс доллара в коммерческих банках Кыргызстана на 30 сентября

10:45

Назначен новый первый заместитель министра финансов

10:39

В Жайылском районе отец изнасиловал дочек. В администрации сообщили подробности

10:37

В 2023 году 10 тысяч малоимущих семей получат деньги на открытие бизнеса

10:19

Два пункта пропуска на кыргызско-китайской границе временно закроют

10:18

Конкурс директоров школ объявлен в Бишкеке и Оше. Начался прием документов

10:00

Модернизация аэропорта «Манас». Конкурса нет и не будет?

09:28

Закупочные цены на фасоль стабильные. В Минсельхозе ответили Дастану Джумабекову

09:20

Вниманию водителей: в Бооме с 3 по 7 октября будут осуществлять спуск камней

09:01

В Джети-Огузе подростки обвиняются в изнасиловании девочки

08:45

Символ Баткена на груди: в Сети обсуждают платье первой леди Кыргызстана

08:42

Россия признала Херсонскую и Запорожскую области независимыми территориями

08:36

Надира Нарматова знает, как повысить налоговые сборы в местные бюджеты

08:18

ЕБРР прогнозирует рост экономики Кыргызстана на 7 процентов по итогам 2022 года

07:30

Широкий круг вопросов взаимодействия обсудили президенты Кыргызстана и Турции

01:56

Садыр Жапаров принял участие в церемонии открытия Всемирных игр кочевников

00:15

Сегодня в Бишкеке. Погода, мероприятия, даты

Погода, мероприятия, даты

29 сентября, четверг

23:46

Первый в мире электрический самолет «Алиса» поднялся в воздух

23:03

«Карту казаха» начнут выдавать в Казахстане

22:38

Наносят разметку на перекрестке в Бишкеке. Троллейбус не может повернуть

22:01

В Кыргызстане выпустят три новые коллекционные монеты

21:45

Жители Лейлека предлагают Садыру Жапарову и депутатам пожить в приграничном селе

21:44

В Лебединовке возле Дома культуры задержали членов крупной наркогруппировки

21:19

В Бишкеке завтра отключат фонтаны

21:00

Прогноз погоды в Кыргызстане на 30 сентября: в Бишкеке будет облачно

20:41

В Манасском районе чиновники начисляли зарплату «мертвым душам»

20:19

Пропаганда. В Тыве кыргызстанца оштрафовали за его панаму с изображением конопли

В Тыве кыргызстанца оштрафовали за его панаму с изображением конопли

20:00

Мэрия подала иски в суд на владельцев заборов по улице Шукурова

19:42

Депутат Бишкекского горкенеша: Что ни кредит от ЕБРР — везде проблемы

19:16

Алтынбек Сулайманов опроверг свое задержание

19:00

В Кыргызстане усилят правовую охрану региональных брендов

18:59

Депутат парламента назвал девушек «секретутками». Ему оставили записку

18:43

Столичная пекарня снова заработает. Ей одобрили бюджетный кредит

18:34

Авиакатастрофа в Дачи СУ. Пострадавшие пятый год не могут получить компенсации

18:32

До 250 гостей и одна лошадь. В Бишкеке утвердили правила для свадеб и поминок

18:30

30 сентября: где в Бишкеке и регионах отключат свет

18:00

Конфликт в Украине. Главные новости 29 сентября к этому часу

Главные новости 29 сентября к этому часу

17:53

Авиакатастрофа в Дачи СУ. Члены комиссии указали на бездействие следователей

17:42

Стали известны подробности дела вице-мэра Бишкека Бактыбека Абдиева

17:32

По подозрению в коррупции задержан вице-мэр Бишкека Бактыбек Абдиев

17:20

Авиакатастрофа в Дачи СУ. Уголовное дело о контрабанде не возбуждали

16:52

Авиакатастрофа в Дачи СУ. Четыре уголовных дела расследует ГКНБ

16:51

Садыр Жапаров прибыл в Турцию с рабочим визитом

16:29

В ГКНБ опровергли информацию о задержании Алтынбека Сулайманова

16:16

Российский блогер и урбанист Илья Варламов вновь прилетел в Бишкек

16:02

Согласны переименовать Баткенскую область в Манасскую? Опрос

15:45

Депутат прокомментировал снос забора на улице Шукурова

15:03

МВД: Алмазбек Бейшеналиев водворен в изолятор временного содержания

14:56

Вторжение в Кыргызстан.![]() Депутаты отправят обращение в ООН и ОДКБ

Депутаты отправят обращение в ООН и ОДКБ

14:53

Посольство Великобритании прокомментировало приговор по делу Болота Темирова

14:39

Адвокат Болота Темирова обжалует приговор в части подделки документов

14:34

В Бишкеке задержали водителя, совершившего автонаезд на пешехода

14:18

Европейский союз приветствует решение суда по делу Болота Темирова

13:58

Депутат vs вице-мэр. Городские службы снесли забор дома Эльмурзы Сатыбалдиева

13:41

Депутаты БГК удовлетворили акт прокурорского реагирования

13:39

Аэропорты Бишкека и Оша хотят тайно сдать в аренду, заявил депутат

13:29

Викрам Рузахунов опознал больше десятка пытавших его полицейских Казахстана

13:21

США уведомили страны Центральной Азии о соблюдении санкций против России

13:16

Восемьдесят процентов сетей Бишкекводоканала подлежит обновлению

12:54

С 21 сентября спрос на посуточную аренду жилья вырос в 15 раз

12:51

Застройщики решили воспользоваться своим лобби в ГП и ГКНБ — Кадырбек Атамбаев

12:42

Инвесторам нужно предлагать такие условия, которые обезопасят вложенные деньги

Новый закон о СМИ: что придумали в президентской администрации

Согласны переименовать Баткенскую область в Манасскую? Опрос

Цифра дня. $2,1 миллиарда получил за 28 лет Кыргызстан от АБР

$2,1 миллиарда получил за 28 лет Кыргызстан от АБР

Модернизация аэропорта «Манас». Конкурса нет и не будет?

Анвар Сартаев: Кыргызстан в вопросе боеспособности армии подошел к опасной черте

Решились на стартап в Кыргызстане? Десять советов от юриста

#Простофакты. Садыр Жапаров и Камчыбек Ташиев о событиях на границе

Первый бой. Как лейтенант Эрик Тайзидинов спасал сослуживцев

В США здорово, но домой тянет. Ренат Самудинов о жизни по ту сторону океана

С идеями и без проектов. Почему в Кыргызстане не развивают солнечную энергетику

COVID-19 в мире. Заразились более 617,2 миллиона, умерли более 6,5 миллиона

Цифра дня. 78 тысяч 868 объектов промышленной собственности охраняются законом

Клуб конфликтующих игроков: есть ли будущее у ОДКБ

Кыргызстан: кадровые перестановки за 19-23 сентября

Мобилизация в России. Как быть кыргызстанцам с двойным гражданством

Как быть кыргызстанцам с двойным гражданством

На улице Огонбаева в Бишкеке срубили деревья. Они были аварийными

Вторжение в Кыргызстан. Истории тех, кому пришлось бежать из своих домов

Первый в мире электрический самолет «Алиса» поднялся в воздух

Неделя-24. Президент в ООН, частный самолет и последствия вторжения Таджикистана

Курс доллара в коммерческих банках Кыргызстана на 30 сентября

Вымогают, воруют, пропадают. Какие преступления совершают кыргызстанцы в России

Афиша Бишкека на неделю: концерты и выставки

Свобода слова в Кыргызстане под угрозой. Когда властям не нравится критика

Спортивный календарь. О важных соревнованиях с участием кыргызстанцев

Бизнес

Семеро кыргызстанцев уже выиграли iPhone 13. Стать участником лотереи просто

Стать участником лотереи просто

Подключайте интернет до 100 Мбит/с + ТВ от Saima всего за 580 сомов в месяц

«Умай Групп». Как стать частью успешной команды

Индия присоединилась к ряду стран, выступивших за реформирование Совбеза ООН

Калькулятор инфляции

ИПЦ

долл. США

в

Январь-1913FEB-1913MAR-1913APR-1913MAY-1913JUN-1913JUL-1913AUG-1913SE-1913OCT-1913NOV-1913DEC-1913JAN-19141414141141414141414141414141414141414141414141414141414141414141414141414 г.-19141414141414141414 г.-19114114141141414 г. 1915Feb-1915Mar-1915Apr-1915May-1915Jun-1915Jul-1915Aug-1915Sep-1915Oct-1915Nov-1915Dec-1915Jan-1916Feb-1916Mar-1916Apr-1916May-1916Jun-1916Jul-1916Aug-1916Sep-1916Oct-1916Nov-1916Dec-1916Jan-1917Feb- 1917март-1917апрель-1917май-1917Jun-1917Jul-1917Aug-1917Sep-1917Oct-1917Nov-1917Dec-1917Jan-1918Feb-1918Mar-1918Apr-1918May-1918Jun-1918Jul-1918Aug-1918Sep-1918Oct-1918Nov-1918Dec-1918Jan-1919Feb-1919Mar-1919Apr-1919May-1919Jun- 1919Jul-1919Aug-1919Sep-1919Oct-1919Nov-1919Dec-1919Jan-1920Feb-1920Mar-1920Apr-1920May-1920Jun-1920Jul-1920Aug-1920Sep-1920Oct-1920Nov-1920Dec-1920Jan-1921Feb-1921Mar-1921Apr-1921May-1921Jun-1921Jul- 1921Авг-1921Сент-1921Окт-1921Ноябрь-1921Декабрь-1921Янв-1922Фев-1922Мар-1922Апр-1922Май-1922Июн-1922Июль-1922Авг-1922Sep-1922Oct-1922Nov-1922Dec-1922Jan-1923Feb-1923Mar-1923Apr-1923May-1923Jun-1923Jul-1923Aug-1923Sep-1923Oct-1923Nov-1923Dec-1923Jan-1924Feb-1924Mar-1924Apr-1924May-1924Jun-1924Jul-1924Aug-1924Sep- 1924Oct-1924Nov-1924Dec-1924Jan-1925Feb-1925Mar-1925Apr-1925May-1925Jun-1925Jul-1925Aug-1925Sep-1925Oct-1925Nov-1925Dec-1925Jan-1926Feb-1926Mar-1926Apr-1926May-1926Jun-1926Jul-1926Aug-1926Sep-1926Oct- 1926ноябрь 1926декабрь 1926янв 1927февраль 1927март 1927апрель 1927май 1927июнь 1927июль 1927авг 1927сен 1927окт 1927ноябрь 1927Dec-1927Jan-1928Feb-1928Mar-1928Apr-1928May-1928Jun-1928Jul-1928Aug-1928Sep-1928Oct-1928Nov-1928Dec-1928Jan-1929Feb-1929Mar-1929Apr-1929May-1929Jun-1929Jul-1929Aug-1929Sep-1929Oct-1929Nov-1929Dec- 1929 я. Женей 1930FEB-1930MAR-1930APR-1930MAY-1930JUN-1930JUL-1930AUG-199 1932февраль 1932март 1932апрель 1932май 1932июнь 1932июль 1932авг 1932сен 1932окт 1932ноябрь 1932декабрь 1932янв 1933февр 1933Mar-1933Apr-1933May-1933Jun-1933Jul-1933Aug-1933Sep-1933Oct-1933Nov-1933Dec-1933Jan-1934Feb-1934Mar-1934Apr-1934May-1934Jun-1934Jul-1934Aug-1934Sep-1934Oct-1934Nov-1934Dec-1934Jan-1935Feb-1935Mar- 1935Apr-1935May-1935Jun-1935Jul-1935Aug-1935Sep-1935Oct-1935Nov-1935Dec-1935Jan-1936Feb-1936Mar-1936Apr-1936May-1936Jun-1936Jul-1936Aug-1936Sep-1936Oct-1936Nov-1936Dec-1936Jan-1937Feb-1937Mar-1937Apr- 1937май-1937июнь-1937июль-1937авг-1937сен-1937октябрь-1937ноябрь-1937декабрь 1937янв-1938февраль-1938март-1938апрель-1938май-1938Jun-1938Jul-1938Aug-1938Sep-1938Oct-1938Nov-1938Dec-1938Jan-1939Feb-1939Mar-1939Apr-1939May-1939Jun-1939Jul-1939Aug-1939Sep-1939Oct-1939Nov-1939Dec-1939Jan-1940Feb-1940Mar-1940Apr-1940May-1940Jun- 1940Jul-1940Aug-1940Sep-1940Oct-1940Nov-1940Dec-1940Jan-1941Feb-1941Mar-1941Apr-1941May-1941Jun-1941Jul-1941Aug-1941Sep-1941Oct-1941Nov-1941Dec-1941Jan-1942Feb-1942Mar-1942Apr-1942May-1942Jun-1942Jul- 1942Авг-1942Сент-1942Окт-1942Ноябрь-1942Декабрь-1942Янв-1943Фев-1943Мар-1943Апр-1943Май-1943Июн-1943Июль-1943Авг-1943SEP-1943OCT-1943NOV-1943DEC-1943JAN-1944FEB-1944MAR-1944APR-1944MA-1944JUN-1944JUL-1944444SEP -1944ST-194444AP-1444.

Женей 1930FEB-1930MAR-1930APR-1930MAY-1930JUN-1930JUL-1930AUG-199 1932февраль 1932март 1932апрель 1932май 1932июнь 1932июль 1932авг 1932сен 1932окт 1932ноябрь 1932декабрь 1932янв 1933февр 1933Mar-1933Apr-1933May-1933Jun-1933Jul-1933Aug-1933Sep-1933Oct-1933Nov-1933Dec-1933Jan-1934Feb-1934Mar-1934Apr-1934May-1934Jun-1934Jul-1934Aug-1934Sep-1934Oct-1934Nov-1934Dec-1934Jan-1935Feb-1935Mar- 1935Apr-1935May-1935Jun-1935Jul-1935Aug-1935Sep-1935Oct-1935Nov-1935Dec-1935Jan-1936Feb-1936Mar-1936Apr-1936May-1936Jun-1936Jul-1936Aug-1936Sep-1936Oct-1936Nov-1936Dec-1936Jan-1937Feb-1937Mar-1937Apr- 1937май-1937июнь-1937июль-1937авг-1937сен-1937октябрь-1937ноябрь-1937декабрь 1937янв-1938февраль-1938март-1938апрель-1938май-1938Jun-1938Jul-1938Aug-1938Sep-1938Oct-1938Nov-1938Dec-1938Jan-1939Feb-1939Mar-1939Apr-1939May-1939Jun-1939Jul-1939Aug-1939Sep-1939Oct-1939Nov-1939Dec-1939Jan-1940Feb-1940Mar-1940Apr-1940May-1940Jun- 1940Jul-1940Aug-1940Sep-1940Oct-1940Nov-1940Dec-1940Jan-1941Feb-1941Mar-1941Apr-1941May-1941Jun-1941Jul-1941Aug-1941Sep-1941Oct-1941Nov-1941Dec-1941Jan-1942Feb-1942Mar-1942Apr-1942May-1942Jun-1942Jul- 1942Авг-1942Сент-1942Окт-1942Ноябрь-1942Декабрь-1942Янв-1943Фев-1943Мар-1943Апр-1943Май-1943Июн-1943Июль-1943Авг-1943SEP-1943OCT-1943NOV-1943DEC-1943JAN-1944FEB-1944MAR-1944APR-1944MA-1944JUN-1944JUL-1944444SEP -1944ST-194444AP-1444. 1444.144.144.144.144.144.144.144.144.144.1444.1444.1444.1444.1444.1444.1444.1444.1444.1444.1444.144.1444.144.1444.144.-14444.1444.1444.1444.1444.1444.1444.1444. 1945Oct-1945Nov-1945Dec-1945Jan-1946Feb-1946Mar-1946Apr-1946May-1946Jun-1946Jul-1946Aug-1946Sep-1946Oct-1946Nov-1946Dec-1946Jan-1947Feb-1947Mar-1947Apr-1947May-1947Jun-1947Jul-1947Aug-1947Sep-1947Oct- 1947ноябрь 1947декабрь 1947янв 1948февраль 1948март 1948апрель 1948май 1948июнь 1948июль 1948авг 1948сен 1948окт 1948ноябрь 1948Dec-1948Jan-1949Feb-1949Mar-1949Apr-1949May-1949Jun-1949Jul-1949Aug-1949Sep-1949Oct-1949Nov-1949Dec-1949Jan-1950Feb-1950Mar-1950Apr-1950May-1950Jun-1950Jul-1950Aug-1950Sep-1950Oct-1950Nov-1950Dec- 1950Jan-1951Feb-1951Mar-1951Apr-1951May-1951Jun-1951Jul-1951Aug-1951Sep-1951Oct-1951Nov-1951Dec-1951Jan-1952Feb-1952Mar-1952Apr-1952May-1952Jun-1952Jul-1952Aug-1952Sep-1952Oct-1952Nov-1952Dec-1952Jan- 1953февраль 1953март 1953апрель 1953май 1953июнь 1953июль 1953авг 1953сен 1953окт 1953ноябрь 1953декабрь 1953янв 1954февраль 1954Mar-1954Apr-1954May-1954Jun-1954Jul-1954Aug-1954Sep-1954Oct-1954Nov-1954Dec-1954Jan-1955Feb-1955Mar-1955Apr-1955May-1955Jun-1955Jul-1955Aug-1955Sep-1955Oct-1955Nov-1955Dec-1955Jan-1956Feb-1956Mar- 1956Apr-1956May-1956Jun-1956Jul-1956Aug-1956Sep-1956Oct-1956Nov-1956Dec-1956Jan-1957Feb-1957Mar-1957Apr-1957May-1957Jun-1957Jul-1957Aug-1957Sep-1957Oct-1957Nov-1957Dec-1957Jan-1958Feb-1958Mar-1958Apr- 1958май-1958июнь 1958июль 1958авг.

1444.144.144.144.144.144.144.144.144.144.1444.1444.1444.1444.1444.1444.1444.1444.1444.1444.1444.144.1444.144.1444.144.-14444.1444.1444.1444.1444.1444.1444.1444. 1945Oct-1945Nov-1945Dec-1945Jan-1946Feb-1946Mar-1946Apr-1946May-1946Jun-1946Jul-1946Aug-1946Sep-1946Oct-1946Nov-1946Dec-1946Jan-1947Feb-1947Mar-1947Apr-1947May-1947Jun-1947Jul-1947Aug-1947Sep-1947Oct- 1947ноябрь 1947декабрь 1947янв 1948февраль 1948март 1948апрель 1948май 1948июнь 1948июль 1948авг 1948сен 1948окт 1948ноябрь 1948Dec-1948Jan-1949Feb-1949Mar-1949Apr-1949May-1949Jun-1949Jul-1949Aug-1949Sep-1949Oct-1949Nov-1949Dec-1949Jan-1950Feb-1950Mar-1950Apr-1950May-1950Jun-1950Jul-1950Aug-1950Sep-1950Oct-1950Nov-1950Dec- 1950Jan-1951Feb-1951Mar-1951Apr-1951May-1951Jun-1951Jul-1951Aug-1951Sep-1951Oct-1951Nov-1951Dec-1951Jan-1952Feb-1952Mar-1952Apr-1952May-1952Jun-1952Jul-1952Aug-1952Sep-1952Oct-1952Nov-1952Dec-1952Jan- 1953февраль 1953март 1953апрель 1953май 1953июнь 1953июль 1953авг 1953сен 1953окт 1953ноябрь 1953декабрь 1953янв 1954февраль 1954Mar-1954Apr-1954May-1954Jun-1954Jul-1954Aug-1954Sep-1954Oct-1954Nov-1954Dec-1954Jan-1955Feb-1955Mar-1955Apr-1955May-1955Jun-1955Jul-1955Aug-1955Sep-1955Oct-1955Nov-1955Dec-1955Jan-1956Feb-1956Mar- 1956Apr-1956May-1956Jun-1956Jul-1956Aug-1956Sep-1956Oct-1956Nov-1956Dec-1956Jan-1957Feb-1957Mar-1957Apr-1957May-1957Jun-1957Jul-1957Aug-1957Sep-1957Oct-1957Nov-1957Dec-1957Jan-1958Feb-1958Mar-1958Apr- 1958май-1958июнь 1958июль 1958авг. 1958сен.1958окт.1958ноябрь 1958декабрь 1958янв.1959февраль 1959март 1959апрель 1959май 1959Jun-1959Jul-1959Aug-1959Sep-1959Oct-1959Nov-1959Dec-1959Jan-1960Feb-1960Mar-1960Apr-1960May-1960Jun-1960Jul-1960Aug-1960Sep-1960Oct-1960Nov-1960Dec-1960Jan-1961Feb-1961Mar-1961Apr-1961May-1961Jun- 1961Jul-1961Aug-1961Sep-1961Oct-1961Nov-1961Dec-1961Jan-1962Feb-1962Mar-1962Apr-1962May-1962Jun-1962Jul-1962Aug-1962Sep-1962Oct-1962Nov-1962Dec-1962Jan-1963Feb-1963Mar-1963Apr-1963May-1963Jun-1963Jul- 1963август 1963сентябрь 1963октябрь 1963ноябрь 1963декабрь 1963янв 1964февраль 1964март 1964апрель 1964май 1964июнь 1964июль 1964авг 1964Sep-1964Oct-1964Nov-1964Dec-1964Jan-1965Feb-1965Mar-1965Apr-1965May-1965Jun-1965Jul-1965Aug-1965Sep-1965Oct-1965Nov-1965Dec-1965Jan-1966Feb-1966Mar-1966Apr-1966May-1966Jun-1966Jul-1966Aug-1966Sep- 1966Oct-1966Nov-1966Dec-1966Jan-1967Feb-1967Mar-1967Apr-1967May-1967Jun-1967Jul-1967Aug-1967Sep-1967Oct-1967Nov-1967Dec-1967Jan-1968Feb-1968Mar-1968Apr-1968May-1968Jun-1968Jul-1968Aug-1968Sep-1968Oct- 1968ноябрь 1968декабрь 1968янв 1969февраль 1969март 1969апрель 1969май 1969июнь 1969июль 1969авг 1969сен 1969окт 1969ноябрь 1969Dec-1969Jan-1970Feb-1970Mar-1970Apr-1970May-1970Jun-1970Jul-1970Aug-1970Sep-1970Oct-1970Nov-1970Dec-1970Jan-1971Feb-1971Mar-1971Apr-1971May-1971Jun-1971Jul-1971Aug-1971Sep-1971Oct-1971Nov-1971Dec- 1971Jan-1972Feb-1972Mar-1972Apr-1972May-1972Jun-1972Jul-1972Aug-1972Sep-1972Oct-1972Nov-1972Dec-1972Jan-1973Feb-1973Mar-1973Apr-1973May-1973Jun-1973Jul-1973Aug-1973Sep-1973Oct-1973Nov-1973Dec-1973Jan- 1974февраль 1974март 1974апрель 1974май 1974июнь 1974июль 1974август 1974сентябрь 1974октябрь 1974ноябрь 1974декабрь 1974янв 1975февраль 1975Mar-1975Apr-1975May-1975Jun-1975Jul-1975Aug-1975Sep-1975Oct-1975Nov-1975Dec-1975Jan-1976Feb-1976Mar-1976Apr-1976May-1976Jun-1976Jul-1976Aug-1976Sep-1976Oct-1976Nov-1976Dec-1976Jan-1977Feb-1977Mar- 1977 апреля-1977 майя-1977 июня 1977777777777777777 гг.

1958сен.1958окт.1958ноябрь 1958декабрь 1958янв.1959февраль 1959март 1959апрель 1959май 1959Jun-1959Jul-1959Aug-1959Sep-1959Oct-1959Nov-1959Dec-1959Jan-1960Feb-1960Mar-1960Apr-1960May-1960Jun-1960Jul-1960Aug-1960Sep-1960Oct-1960Nov-1960Dec-1960Jan-1961Feb-1961Mar-1961Apr-1961May-1961Jun- 1961Jul-1961Aug-1961Sep-1961Oct-1961Nov-1961Dec-1961Jan-1962Feb-1962Mar-1962Apr-1962May-1962Jun-1962Jul-1962Aug-1962Sep-1962Oct-1962Nov-1962Dec-1962Jan-1963Feb-1963Mar-1963Apr-1963May-1963Jun-1963Jul- 1963август 1963сентябрь 1963октябрь 1963ноябрь 1963декабрь 1963янв 1964февраль 1964март 1964апрель 1964май 1964июнь 1964июль 1964авг 1964Sep-1964Oct-1964Nov-1964Dec-1964Jan-1965Feb-1965Mar-1965Apr-1965May-1965Jun-1965Jul-1965Aug-1965Sep-1965Oct-1965Nov-1965Dec-1965Jan-1966Feb-1966Mar-1966Apr-1966May-1966Jun-1966Jul-1966Aug-1966Sep- 1966Oct-1966Nov-1966Dec-1966Jan-1967Feb-1967Mar-1967Apr-1967May-1967Jun-1967Jul-1967Aug-1967Sep-1967Oct-1967Nov-1967Dec-1967Jan-1968Feb-1968Mar-1968Apr-1968May-1968Jun-1968Jul-1968Aug-1968Sep-1968Oct- 1968ноябрь 1968декабрь 1968янв 1969февраль 1969март 1969апрель 1969май 1969июнь 1969июль 1969авг 1969сен 1969окт 1969ноябрь 1969Dec-1969Jan-1970Feb-1970Mar-1970Apr-1970May-1970Jun-1970Jul-1970Aug-1970Sep-1970Oct-1970Nov-1970Dec-1970Jan-1971Feb-1971Mar-1971Apr-1971May-1971Jun-1971Jul-1971Aug-1971Sep-1971Oct-1971Nov-1971Dec- 1971Jan-1972Feb-1972Mar-1972Apr-1972May-1972Jun-1972Jul-1972Aug-1972Sep-1972Oct-1972Nov-1972Dec-1972Jan-1973Feb-1973Mar-1973Apr-1973May-1973Jun-1973Jul-1973Aug-1973Sep-1973Oct-1973Nov-1973Dec-1973Jan- 1974февраль 1974март 1974апрель 1974май 1974июнь 1974июль 1974август 1974сентябрь 1974октябрь 1974ноябрь 1974декабрь 1974янв 1975февраль 1975Mar-1975Apr-1975May-1975Jun-1975Jul-1975Aug-1975Sep-1975Oct-1975Nov-1975Dec-1975Jan-1976Feb-1976Mar-1976Apr-1976May-1976Jun-1976Jul-1976Aug-1976Sep-1976Oct-1976Nov-1976Dec-1976Jan-1977Feb-1977Mar- 1977 апреля-1977 майя-1977 июня 1977777777777777777 гг. Сделано-1977767 г. 1979май 1979июнь 1979июль 1979август 1979сен 1979октябрь 1979ноябрь 1979декабрь 1979янв 1980февраль 1980март 1980апрель 1980май 1980Jun-1980Jul-1980Aug-1980Sep-1980Oct-1980Nov-1980Dec-1980Jan-1981Feb-1981Mar-1981Apr-1981May-1981Jun-1981Jul-1981Aug-1981Sep-1981Oct-1981Nov-1981Dec-1981Jan-1982Feb-1982Mar-1982Apr-1982May-1982Jun- 1982Jul-1982Aug-1982Sep-1982Oct-1982Nov-1982Dec-1982Jan-1983Feb-1983Mar-1983Apr-1983May-1983Jun-1983Jul-1983Aug-1983Sep-1983Oct-1983Nov-1983Dec-1983Jan-1984Feb-1984Mar-1984Apr-1984May-1984Jun-1984Jul- 1984август 1984сентябрь 1984октябрь 1984ноябрь 1984декабрь 1984янв 1985февраль 1985март 1985апрель 1985май 1985июнь 1985июль 1985авг 1985Sep-1985Oct-1985Nov-1985Dec-1985Jan-1986Feb-1986Mar-1986Apr-1986May-1986Jun-1986Jul-1986Aug-1986Sep-1986Oct-1986Nov-1986Dec-1986Jan-1987Feb-1987Mar-1987Apr-1987May-1987Jun-1987Jul-1987Aug-1987Sep- 1987Oct-1987Nov-1987Dec-1987Jan-1988Feb-1988Mar-1988Apr-1988May-1988Jun-1988Jul-1988Aug-1988Sep-1988Oct-1988Nov-1988Dec-1988Jan-1989Feb-1989Mar-1989Apr-1989May-1989Jun-1989Jul-1989Aug-1989Sep-1989Oct- 1989ноябрь 1989декабрь 1989янв 1990февраль 1990март 1990апрель 1990май 1990июнь 1990июл 1990авг 1990сен 1990окт 1990ноябрь 1990Dec-1990Jan-1991Feb-1991Mar-1991Apr-1991May-1991Jun-1991Jul-1991Aug-1991Sep-1991Oct-1991Nov-1991Dec-1991Jan-1992Feb-1992Mar-1992Apr-1992May-1992Jun-1992Jul-1992Aug-1992Sep-1992Oct-1992Nov-1992Dec- 1992Jan-1993Feb-1993Mar-1993Apr-1993May-1993Jun-1993Jul-1993Aug-1993Sep-1993Oct-1993Nov-1993Dec-1993Jan-1994Feb-1994Mar-1994Apr-1994May-1994Jun-1994Jul-1994Aug-1994Sep-1994Oct-1994Nov-1994Dec-1994Jan- 1995февраль 1995март 1995апрель 1995май 1995июнь 1995июль 1995авг 1995сен 1995окт 1995ноябрь 1995декабрь 1995янв 1996февр 1996Mar-1996Apr-1996May-1996Jun-1996Jul-1996Aug-1996Sep-1996Oct-1996Nov-1996Dec-1996Jan-1997Feb-1997Mar-1997Apr-1997May-1997Jun-1997Jul-1997Aug-1997Sep-1997Oct-1997Nov-1997Dec-1997Jan-1998Feb-1998Mar- 1998Apr-1998May-1998Jun-1998Jul-1998Aug-1998Sep-1998Oct-1998Nov-1998Dec-1998Jan-1999Feb-1999Mar-1999Apr-1999May-1999Jun-1999Jul-1999Aug-1999Sep-1999Oct-1999Nov-1999Dec-1999Jan-2000Feb-2000Mar-2000Apr- 2000may-2000JUN-2000JUL-2000AUG-2000SEP-2000OCT-2000NOV-2000DEC-2001JAN-2001FEB-2001MAR-2001APR-2001MAY-2001JUN-2001JUL-2001AUG-2001MAR1OCT-2001NOV-2001DEC-2001JAN-2002FEB-2001MAON-2001NOV-2001DEC-2001JAN-2002FEB-2001MARMAR-2001NOV-2001DEC-2001JAN-2002FEB-2001MARMAR-2001MA-2001DEC-2001JAN-2002FEB-2001MARMAR-2001MAP-2001DEC-2001MAN-2002FEB-2001MARMAR-2001MAP-2001MAN-2001MANFEB-2001 МАЙ 2002 июня-2002 июня 2002 года.

Сделано-1977767 г. 1979май 1979июнь 1979июль 1979август 1979сен 1979октябрь 1979ноябрь 1979декабрь 1979янв 1980февраль 1980март 1980апрель 1980май 1980Jun-1980Jul-1980Aug-1980Sep-1980Oct-1980Nov-1980Dec-1980Jan-1981Feb-1981Mar-1981Apr-1981May-1981Jun-1981Jul-1981Aug-1981Sep-1981Oct-1981Nov-1981Dec-1981Jan-1982Feb-1982Mar-1982Apr-1982May-1982Jun- 1982Jul-1982Aug-1982Sep-1982Oct-1982Nov-1982Dec-1982Jan-1983Feb-1983Mar-1983Apr-1983May-1983Jun-1983Jul-1983Aug-1983Sep-1983Oct-1983Nov-1983Dec-1983Jan-1984Feb-1984Mar-1984Apr-1984May-1984Jun-1984Jul- 1984август 1984сентябрь 1984октябрь 1984ноябрь 1984декабрь 1984янв 1985февраль 1985март 1985апрель 1985май 1985июнь 1985июль 1985авг 1985Sep-1985Oct-1985Nov-1985Dec-1985Jan-1986Feb-1986Mar-1986Apr-1986May-1986Jun-1986Jul-1986Aug-1986Sep-1986Oct-1986Nov-1986Dec-1986Jan-1987Feb-1987Mar-1987Apr-1987May-1987Jun-1987Jul-1987Aug-1987Sep- 1987Oct-1987Nov-1987Dec-1987Jan-1988Feb-1988Mar-1988Apr-1988May-1988Jun-1988Jul-1988Aug-1988Sep-1988Oct-1988Nov-1988Dec-1988Jan-1989Feb-1989Mar-1989Apr-1989May-1989Jun-1989Jul-1989Aug-1989Sep-1989Oct- 1989ноябрь 1989декабрь 1989янв 1990февраль 1990март 1990апрель 1990май 1990июнь 1990июл 1990авг 1990сен 1990окт 1990ноябрь 1990Dec-1990Jan-1991Feb-1991Mar-1991Apr-1991May-1991Jun-1991Jul-1991Aug-1991Sep-1991Oct-1991Nov-1991Dec-1991Jan-1992Feb-1992Mar-1992Apr-1992May-1992Jun-1992Jul-1992Aug-1992Sep-1992Oct-1992Nov-1992Dec- 1992Jan-1993Feb-1993Mar-1993Apr-1993May-1993Jun-1993Jul-1993Aug-1993Sep-1993Oct-1993Nov-1993Dec-1993Jan-1994Feb-1994Mar-1994Apr-1994May-1994Jun-1994Jul-1994Aug-1994Sep-1994Oct-1994Nov-1994Dec-1994Jan- 1995февраль 1995март 1995апрель 1995май 1995июнь 1995июль 1995авг 1995сен 1995окт 1995ноябрь 1995декабрь 1995янв 1996февр 1996Mar-1996Apr-1996May-1996Jun-1996Jul-1996Aug-1996Sep-1996Oct-1996Nov-1996Dec-1996Jan-1997Feb-1997Mar-1997Apr-1997May-1997Jun-1997Jul-1997Aug-1997Sep-1997Oct-1997Nov-1997Dec-1997Jan-1998Feb-1998Mar- 1998Apr-1998May-1998Jun-1998Jul-1998Aug-1998Sep-1998Oct-1998Nov-1998Dec-1998Jan-1999Feb-1999Mar-1999Apr-1999May-1999Jun-1999Jul-1999Aug-1999Sep-1999Oct-1999Nov-1999Dec-1999Jan-2000Feb-2000Mar-2000Apr- 2000may-2000JUN-2000JUL-2000AUG-2000SEP-2000OCT-2000NOV-2000DEC-2001JAN-2001FEB-2001MAR-2001APR-2001MAY-2001JUN-2001JUL-2001AUG-2001MAR1OCT-2001NOV-2001DEC-2001JAN-2002FEB-2001MAON-2001NOV-2001DEC-2001JAN-2002FEB-2001MARMAR-2001NOV-2001DEC-2001JAN-2002FEB-2001MARMAR-2001MA-2001DEC-2001JAN-2002FEB-2001MARMAR-2001MAP-2001DEC-2001MAN-2002FEB-2001MARMAR-2001MAP-2001MAN-2001MANFEB-2001 МАЙ 2002 июня-2002 июня 2002 года. 2004Jul-2004Aug-2004Sep-2004Oct-2004Nov-2004Dec-2004Jan-2005Feb-2005Mar-2005Apr-2005May-2005Jun-2005Jul-2005Aug-2005Sep-2005Oct-2005Nov-2005Dec-2005Jan-2006Feb-2006Mar-2006Apr-2006May-2006Jun-2006Jul- 20 06Aug-2006Sep-2006Oct-2006Nov-2006Dec-2006Jan-2007Feb-2007Mar-2007Apr-2007May-2007Jun-2007Jul-2007Aug-2007Sep-2007Oct-2007Nov-2007Dec-2007Jan-2008Feb-2008Mar-2008Apr-2008May-2008Jun-2008Jul-2008Aug- 2008сентябрь 2008октябрь 2008ноябрь 2008декабрь 2008январь 2009Feb-2009Mar-2009Apr-2009May-2009Jun-2009Jul-2009Aug-2009Sep-2009Oct-2009Nov-2009Dec-2009Jan-2010Feb-2010Mar-2010Apr-2010May-2010Jun-2010Jul-2010Aug-2010Sep-2010Oct-2010Nov-2010Dec-2010Jan-2011Feb- 2011Mar-2011Apr-2011May-2011Jun-2011Jul-2011Aug-2011Sep-2011Oct-2011Nov-2011Dec-2011Jan-2012Feb-2012Mar-2012Apr-2012May-2012Jun-2012Jul-2012Aug-2012Sep-2012Oct-2012Nov-2012Dec-2012Jan-2013Feb-2013Mar- 2013Apr-2013May-2013Jun-2013Jul-2013Aug-2013Sep-2013Oct-2013Nov-2013Dec-2013Jan-2014Feb-2014Mar-2014Apr-2014May-2014Jun-2014Jul-2014Aug-2014Sep-2014Oct-2014Nov-2014Dec-2014Jan-2015Feb-2015Mar-2015Apr- 2015 май-2015 июня-2015 июня-2015 августа-2015Sep-2015oct-2015nov-2015dec-2015 яйца-2016FEB-2016MAR-2016 AAPR-2016-22-дюйн-2011616161616-2161616-21616-21616-216-216-216-216-216-216-216-216-216-216.

2004Jul-2004Aug-2004Sep-2004Oct-2004Nov-2004Dec-2004Jan-2005Feb-2005Mar-2005Apr-2005May-2005Jun-2005Jul-2005Aug-2005Sep-2005Oct-2005Nov-2005Dec-2005Jan-2006Feb-2006Mar-2006Apr-2006May-2006Jun-2006Jul- 20 06Aug-2006Sep-2006Oct-2006Nov-2006Dec-2006Jan-2007Feb-2007Mar-2007Apr-2007May-2007Jun-2007Jul-2007Aug-2007Sep-2007Oct-2007Nov-2007Dec-2007Jan-2008Feb-2008Mar-2008Apr-2008May-2008Jun-2008Jul-2008Aug- 2008сентябрь 2008октябрь 2008ноябрь 2008декабрь 2008январь 2009Feb-2009Mar-2009Apr-2009May-2009Jun-2009Jul-2009Aug-2009Sep-2009Oct-2009Nov-2009Dec-2009Jan-2010Feb-2010Mar-2010Apr-2010May-2010Jun-2010Jul-2010Aug-2010Sep-2010Oct-2010Nov-2010Dec-2010Jan-2011Feb- 2011Mar-2011Apr-2011May-2011Jun-2011Jul-2011Aug-2011Sep-2011Oct-2011Nov-2011Dec-2011Jan-2012Feb-2012Mar-2012Apr-2012May-2012Jun-2012Jul-2012Aug-2012Sep-2012Oct-2012Nov-2012Dec-2012Jan-2013Feb-2013Mar- 2013Apr-2013May-2013Jun-2013Jul-2013Aug-2013Sep-2013Oct-2013Nov-2013Dec-2013Jan-2014Feb-2014Mar-2014Apr-2014May-2014Jun-2014Jul-2014Aug-2014Sep-2014Oct-2014Nov-2014Dec-2014Jan-2015Feb-2015Mar-2015Apr- 2015 май-2015 июня-2015 июня-2015 августа-2015Sep-2015oct-2015nov-2015dec-2015 яйца-2016FEB-2016MAR-2016 AAPR-2016-22-дюйн-2011616161616-2161616-21616-21616-216-216-216-216-216-216-216-216-216-216. 2016-216-216-216-216-216-216-22jun -2016-22jun -2016.2016. 2017Июн-2017Июль-2017Авг-2017Сент-2017Окт-2017Ноябрь-2017Декабрь-2017Янв-2018Фев-2018Мар-2018Апр-2018Май-2018Июн-2018Июль-2018Авг-2018Сен-2018Окт-2018Окт-2018Dovec-2018Dovec-2018Февраль-2019 мр.-2019 апреля-2019 май-2019 июня-2019 июня-2019 года-2019Sep-2019oct-2019NOV-2019DEC-2019. 2021март 2021апрель 2021май 2021июнь 2021июл 2021авг 2021сен 2021окт 2021ноябрь 2021декабрь 2021янв 2022февраль 2022март 2022апрель 2022май 2022июнь 2022июл 20229 авг 2022

2016-216-216-216-216-216-216-22jun -2016-22jun -2016.2016. 2017Июн-2017Июль-2017Авг-2017Сент-2017Окт-2017Ноябрь-2017Декабрь-2017Янв-2018Фев-2018Мар-2018Апр-2018Май-2018Июн-2018Июль-2018Авг-2018Сен-2018Окт-2018Окт-2018Dovec-2018Dovec-2018Февраль-2019 мр.-2019 апреля-2019 май-2019 июня-2019 июня-2019 года-2019Sep-2019oct-2019NOV-2019DEC-2019. 2021март 2021апрель 2021май 2021июнь 2021июл 2021авг 2021сен 2021окт 2021ноябрь 2021декабрь 2021янв 2022февраль 2022март 2022апрель 2022май 2022июнь 2022июл 20229 авг 2022

имеет ту же покупательную способность, что и

.

$

в

янв.1913февраль 1913март 1913апрель 1913май 1913июнь 1913июль 1913авг 1913сен 1913Oct-1913Nov-1913Dec-1913Jan-1914Feb-1914Mar-1914Apr-1914May-1914Jun-1914Jul-1914Aug-1914Sep-1914Oct-1914Nov-1914Dec-1914Jan-1915Feb-1915Mar-1915Apr-1915May-1915Jun-1915Jul-1915Aug-1915Sep-1915Oct- 1915Nov-1915Dec-1915Jan-1916Feb-1916Mar-1916Apr-1916May-1916Jun-1916Jul-1916Aug-1916Sep-1916Oct-1916Nov-1916Dec-1916Jan-1917Feb-1917Mar-1917Apr-1917May-1917Jun-1917Jul-1917Aug-1917Sep-1917Oct-1917Nov- 1917декабрь 1917янв 1918февраль 1918март 1918апрель 1918май 1918июнь 1918июль 1918авг 1918сен 1918окт 1918ноябрь 1918дек 1918Jan-1919Feb-1919Mar-1919Apr-1919May-1919Jun-1919Jul-1919Aug-1919Sep-1919Oct-1919Nov-1919Dec-1919Jan-1920Feb-1920Mar-1920Apr-1920May-1920Jun-1920Jul-1920Aug-1920Sep-1920Oct-1920Nov-1920Dec-1920Jan- 1921Feb-1921Mar-1921Apr-1921May-1921Jun-1921Jul-1921Aug-1921Sep-1921Oct-1921Nov-1921Dec-1921Jan-1922Feb-1922Mar-1922Apr-1922May-1922Jun-1922Jul-1922Aug-1922Sep-1922Oct-1922Nov-1922Dec-1922Jan-1923Feb- 1923март 1923апрель 1923май 1923июнь 1923июль 1923авг 1923сен 1923окт 1923ноябрь 1923декабрь 1923янв 1924февр 1924март 1924Apr-1924May-1924Jun-1924Jul-1924Aug-1924Sep-1924Oct-1924Nov-1924Dec-1924Jan-1925Feb-1925Mar-1925Apr-1925May-1925Jun-1925Jul-1925Aug-1925Sep-1925Oct-1925Nov-1925Dec-1925Jan-1926Feb-1926Mar-1926Apr- 1926May-1926Jun-1926Jul-1926Aug-1926Sep-1926Oct-1926Nov-1926Dec-1926Jan-1927Feb-1927Mar-1927Apr-1927May-1927Jun-1927Jul-1927Aug-1927Sep-1927Oct-1927Nov-1927Dec-1927Jan-1928Feb-1928Mar-1928Apr-1928May- 1928июнь-1928июль-1928авг-1928сен-1928октябрь-1928ноябрь-1928декабрь 1928янв-1929февраль-1929март 1929апрель-1929май-1929июнь-1929Jul-1929Aug-1929Sep-1929Oct-1929Nov-1929Dec-1929Jan-1930Feb-1930Mar-1930Apr-1930May-1930Jun-1930Jul-1930Aug-1930Sep-1930Oct-1930Nov-1930Dec-1930Jan-1931Feb-1931Mar-1931Apr-1931May-1931Jun-1931Jul- 1931Aug-1931Sep-1931Oct-1931Nov-1931Dec-1931Jan-1932Feb-1932Mar-1932Apr-1932May-1932Jun-1932Jul-1932Aug-1932Sep-1932Oct-1932Nov-1932Dec-1932Jan-1933Feb-1933Mar-1933Apr-1933May-1933Jun-1933Jul-1933Aug- 1933сентябрь 1933октябрь 1933ноябрь 1933декабрь 1933янв 1934февраль 1934март 1934апрель 1934май 1934июнь 1934июль 1934август 1934сен 1934Oct-1934Nov-1934Dec-1934Jan-1935Feb-1935Mar-1935Apr-1935May-1935Jun-1935Jul-1935Aug-1935Sep-1935Oct-1935Nov-1935Dec-1935Jan-1936Feb-1936Mar-1936Apr-1936May-1936Jun-1936Jul-1936Aug-1936Sep-1936Oct- 1936Nov-1936Dec-1936Jan-1937Feb-1937Mar-1937Apr-1937May-1937Jun-1937Jul-1937Aug-1937Sep-1937Oct-1937Nov-1937Dec-1937Jan-1938Feb-1938Mar-1938Apr-1938May-1938Jun-1938Jul-1938Aug-1938Sep-1938Oct-1938Nov- 1938декабрь 1938январь 1939февраль 1939март 1939апрель 1939май 1939июнь 1939июль 1939авг 1939сен 1939окт 1939ноябрь 1939декабрь 1939 джан-1940FEB-1940MAR-1940APR-1940MAY-1940JUN-1940JUL-1940AUG-1940SE-1940OCT-1940NOV-1940DEC-1940-Дж. 1942Feb-1942Mar-1942Apr-1942May-1942Jun-1942Jul-1942Aug-1942Sep-1942Oct-1942Nov-1942Dec-1942Jan-1943Feb-1943Mar-1943Apr-1943May-1943Jun-1943Jul-1943Aug-1943Sep-1943Oct-1943Nov-1943Dec-1943Jan-1944Feb- 1944март 1944апрель 1944май 1944июнь 1944июль 1944авг 1944сент 1944окт 1944ноябрь 1944декабрь 1944янв 1945февраль 1945март 1945Apr-1945May-1945Jun-1945Jul-1945Aug-1945Sep-1945Oct-1945Nov-1945Dec-1945Jan-1946Feb-1946Mar-1946Apr-1946May-1946Jun-1946Jul-1946Aug-1946Sep-1946Oct-1946Nov-1946Dec-1946Jan-1947Feb-1947Mar-1947Apr- 1947May-1947Jun-1947Jul-1947Aug-1947Sep-1947Oct-1947Nov-1947Dec-1947Jan-1948Feb-1948Mar-1948Apr-1948May-1948Jun-1948Jul-1948Aug-1948Sep-1948Oct-1948Nov-1948Dec-1948Jan-1949Feb-1949Mar-1949Apr-1949May- 1949июнь 1949июль 1949авг 1949сен 1949окт 1949ноябрь 1949декабрь 1949янв 1950февраль 1950март 1950апрель 1950май 1950июнь 1950Jul-1950Aug-1950Sep-1950Oct-1950Nov-1950Dec-1950Jan-1951Feb-1951Mar-1951Apr-1951May-1951Jun-1951Jul-1951Aug-1951Sep-1951Oct-1951Nov-1951Dec-1951Jan-1952Feb-1952Mar-1952Apr-1952May-1952Jun-1952Jul- 1952Aug-1952Sep-1952Oct-1952Nov-1952Dec-1952Jan-1953Feb-1953Mar-1953Apr-1953May-1953Jun-1953Jul-1953Aug-1953Sep-1953Oct-1953Nov-1953Dec-1953Jan-1954Feb-1954Mar-1954Apr-1954May-1954Jun-1954Jul-1954Aug- 1954сен.

1942Feb-1942Mar-1942Apr-1942May-1942Jun-1942Jul-1942Aug-1942Sep-1942Oct-1942Nov-1942Dec-1942Jan-1943Feb-1943Mar-1943Apr-1943May-1943Jun-1943Jul-1943Aug-1943Sep-1943Oct-1943Nov-1943Dec-1943Jan-1944Feb- 1944март 1944апрель 1944май 1944июнь 1944июль 1944авг 1944сент 1944окт 1944ноябрь 1944декабрь 1944янв 1945февраль 1945март 1945Apr-1945May-1945Jun-1945Jul-1945Aug-1945Sep-1945Oct-1945Nov-1945Dec-1945Jan-1946Feb-1946Mar-1946Apr-1946May-1946Jun-1946Jul-1946Aug-1946Sep-1946Oct-1946Nov-1946Dec-1946Jan-1947Feb-1947Mar-1947Apr- 1947May-1947Jun-1947Jul-1947Aug-1947Sep-1947Oct-1947Nov-1947Dec-1947Jan-1948Feb-1948Mar-1948Apr-1948May-1948Jun-1948Jul-1948Aug-1948Sep-1948Oct-1948Nov-1948Dec-1948Jan-1949Feb-1949Mar-1949Apr-1949May- 1949июнь 1949июль 1949авг 1949сен 1949окт 1949ноябрь 1949декабрь 1949янв 1950февраль 1950март 1950апрель 1950май 1950июнь 1950Jul-1950Aug-1950Sep-1950Oct-1950Nov-1950Dec-1950Jan-1951Feb-1951Mar-1951Apr-1951May-1951Jun-1951Jul-1951Aug-1951Sep-1951Oct-1951Nov-1951Dec-1951Jan-1952Feb-1952Mar-1952Apr-1952May-1952Jun-1952Jul- 1952Aug-1952Sep-1952Oct-1952Nov-1952Dec-1952Jan-1953Feb-1953Mar-1953Apr-1953May-1953Jun-1953Jul-1953Aug-1953Sep-1953Oct-1953Nov-1953Dec-1953Jan-1954Feb-1954Mar-1954Apr-1954May-1954Jun-1954Jul-1954Aug- 1954сен. 1954окт.1954ноябрь 1954декабрь 1954янв.1955февраль 1955март 1955апрель 1955май 1955июнь 1955июль 1955авг.1955сен.1955Oct-1955Nov-1955Dec-1955Jan-1956Feb-1956Mar-1956Apr-1956May-1956Jun-1956Jul-1956Aug-1956Sep-1956Oct-1956Nov-1956Dec-1956Jan-1957Feb-1957Mar-1957Apr-1957May-1957Jun-1957Jul-1957Aug-1957Sep-1957Oct- 1957Nov-1957Dec-1957Jan-1958Feb-1958Mar-1958Apr-1958May-1958Jun-1958Jul-1958Aug-1958Sep-1958Oct-1958Nov-1958Dec-1958Jan-1959Feb-1959Mar-1959Apr-1959May-1959Jun-1959Jul-1959Aug-1959Sep-1959Oct-1959Nov- 1959декабрь 1959январь 1960февраль 1960март 1960апрель 1960май 1960июнь 1960июль 1960авг 1960сен 1960окт 1960ноябрь 1960декабрь 1960Jan-1961Feb-1961Mar-1961Apr-1961May-1961Jun-1961Jul-1961Aug-1961Sep-1961Oct-1961Nov-1961Dec-1961Jan-1962Feb-1962Mar-1962Apr-1962May-1962Jun-1962Jul-1962Aug-1962Sep-1962Oct-1962Nov-1962Dec-1962Jan- 1963Feb-1963Mar-1963Apr-1963May-1963Jun-1963Jul-1963Aug-1963Sep-1963Oct-1963Nov-1963Dec-1963Jan-1964Feb-1964Mar-1964Apr-1964May-1964Jun-1964Jul-1964Aug-1964Sep-1964Oct-1964Nov-1964Dec-1964Jan-1965Feb- 1965март 1965апрель 1965май 1965июнь 1965июль 1965авг 1965сен 1965окт 1965ноябрь 1965декабрь 1965янв 1966февраль 1966март 1966APR-1966MAY-1966JUN-1966JUL-1966AUG-1966SE-19666OCT-1966NOV-1966DEC-1966JAN-1967FEB-1967MAR-1967APR-1967RA-1967RA-1967.

1954окт.1954ноябрь 1954декабрь 1954янв.1955февраль 1955март 1955апрель 1955май 1955июнь 1955июль 1955авг.1955сен.1955Oct-1955Nov-1955Dec-1955Jan-1956Feb-1956Mar-1956Apr-1956May-1956Jun-1956Jul-1956Aug-1956Sep-1956Oct-1956Nov-1956Dec-1956Jan-1957Feb-1957Mar-1957Apr-1957May-1957Jun-1957Jul-1957Aug-1957Sep-1957Oct- 1957Nov-1957Dec-1957Jan-1958Feb-1958Mar-1958Apr-1958May-1958Jun-1958Jul-1958Aug-1958Sep-1958Oct-1958Nov-1958Dec-1958Jan-1959Feb-1959Mar-1959Apr-1959May-1959Jun-1959Jul-1959Aug-1959Sep-1959Oct-1959Nov- 1959декабрь 1959январь 1960февраль 1960март 1960апрель 1960май 1960июнь 1960июль 1960авг 1960сен 1960окт 1960ноябрь 1960декабрь 1960Jan-1961Feb-1961Mar-1961Apr-1961May-1961Jun-1961Jul-1961Aug-1961Sep-1961Oct-1961Nov-1961Dec-1961Jan-1962Feb-1962Mar-1962Apr-1962May-1962Jun-1962Jul-1962Aug-1962Sep-1962Oct-1962Nov-1962Dec-1962Jan- 1963Feb-1963Mar-1963Apr-1963May-1963Jun-1963Jul-1963Aug-1963Sep-1963Oct-1963Nov-1963Dec-1963Jan-1964Feb-1964Mar-1964Apr-1964May-1964Jun-1964Jul-1964Aug-1964Sep-1964Oct-1964Nov-1964Dec-1964Jan-1965Feb- 1965март 1965апрель 1965май 1965июнь 1965июль 1965авг 1965сен 1965окт 1965ноябрь 1965декабрь 1965янв 1966февраль 1966март 1966APR-1966MAY-1966JUN-1966JUL-1966AUG-1966SE-19666OCT-1966NOV-1966DEC-1966JAN-1967FEB-1967MAR-1967APR-1967RA-1967RA-1967. 196716767.19671676767676767676767676767676767676767676767676767676767776777676767 гг. Г .196767676767676767676767676767677767767767676767676767 г. 1968may-1968 июня 1968 июня-1968AUG-1968SE-1968OCT-1968NOV-1968DEC-1968JAN-1969FEB-1969MAR-1969APR-1969.1969969696969699699696996996996996996996996969NN-196969696969969696969696969696969696969696969696969696969696969696969696969696969696969969969 гг. 1970июнь-1970июль-1970авг-1970сен-1970октябрь-1970ноябрь-1970декабрь 1970янв-1971февраль-1971март 1971апрель-1971май-1971июнь-1971 июля 1971 года 1971SEP-1971OCT-1971NOV-1971DEC-1971JAN-1972FEB-1972MAR-1972APR-1972MAY-1972JUN-1972JUL-1972AUG-1972SEP-1972OCT-1972NOV-197AN-1977AN-1977AN-19777AN-19777AN-19777AR-1977AN-1977AN-1977AR-1977 1973Aug-1973Sep-1973Oct-1973Nov-1973Dec-1973Jan-1974Feb-1974Mar-1974Apr-1974May-1974Jun-1974Jul-1974Aug-1974Sep-1974Oct-1974Nov-1974Dec-1974Jan-1975Feb-1975Mar-1975Apr-1975May-1975Jun-1975Jul-1975Aug- 1975сен-1975октябрь-1975ноябрь 1975декабрь 1975январь 1976февраль 1976март 1976апрель 1976май 1976июнь 1976июль 1976август 1976сен-1976Oct-1976Nov-1976Dec-1976Jan-1977Feb-1977Mar-1977Apr-1977May-1977Jun-1977Jul-1977Aug-1977Sep-1977Oct-1977Nov-1977Dec-1977Jan-1978Feb-1978Mar-1978Apr-1978May-1978Jun-1978Jul-1978Aug-1978Sep-1978Oct- 1978Nov-1978Dec-1978Jan-1979Feb-1979Mar-1979Apr-1979May-1979Jun-1979Jul-1979Aug-1979Sep-1979Oct-1979Nov-1979Dec-1979Jan-1980Feb-1980Mar-1980Apr-1980May-1980Jun-1980Jul-1980Aug-1980Sep-1980Oct-1980Nov- 1980декабрь 1980январь 1981февраль 1981март 1981апрель 1981май 1981июнь 1981июль 1981авг 1981сен 1981октябрь 1981ноябрь 1981декабрь 1981Jan-1982FEB-1982MAR-1982APR-1982MAY-1982JUN-1982JUL-1982AUG-1982SE-1982OCT-1982NOV-1982DEC-1982JAN-1983FEB-1983MAR-1983.

196716767.19671676767676767676767676767676767676767676767676767676767776777676767 гг. Г .196767676767676767676767676767677767767767676767676767 г. 1968may-1968 июня 1968 июня-1968AUG-1968SE-1968OCT-1968NOV-1968DEC-1968JAN-1969FEB-1969MAR-1969APR-1969.1969969696969699699696996996996996996996996969NN-196969696969969696969696969696969696969696969696969696969696969696969696969696969696969969969 гг. 1970июнь-1970июль-1970авг-1970сен-1970октябрь-1970ноябрь-1970декабрь 1970янв-1971февраль-1971март 1971апрель-1971май-1971июнь-1971 июля 1971 года 1971SEP-1971OCT-1971NOV-1971DEC-1971JAN-1972FEB-1972MAR-1972APR-1972MAY-1972JUN-1972JUL-1972AUG-1972SEP-1972OCT-1972NOV-197AN-1977AN-1977AN-19777AN-19777AN-19777AR-1977AN-1977AN-1977AR-1977 1973Aug-1973Sep-1973Oct-1973Nov-1973Dec-1973Jan-1974Feb-1974Mar-1974Apr-1974May-1974Jun-1974Jul-1974Aug-1974Sep-1974Oct-1974Nov-1974Dec-1974Jan-1975Feb-1975Mar-1975Apr-1975May-1975Jun-1975Jul-1975Aug- 1975сен-1975октябрь-1975ноябрь 1975декабрь 1975январь 1976февраль 1976март 1976апрель 1976май 1976июнь 1976июль 1976август 1976сен-1976Oct-1976Nov-1976Dec-1976Jan-1977Feb-1977Mar-1977Apr-1977May-1977Jun-1977Jul-1977Aug-1977Sep-1977Oct-1977Nov-1977Dec-1977Jan-1978Feb-1978Mar-1978Apr-1978May-1978Jun-1978Jul-1978Aug-1978Sep-1978Oct- 1978Nov-1978Dec-1978Jan-1979Feb-1979Mar-1979Apr-1979May-1979Jun-1979Jul-1979Aug-1979Sep-1979Oct-1979Nov-1979Dec-1979Jan-1980Feb-1980Mar-1980Apr-1980May-1980Jun-1980Jul-1980Aug-1980Sep-1980Oct-1980Nov- 1980декабрь 1980январь 1981февраль 1981март 1981апрель 1981май 1981июнь 1981июль 1981авг 1981сен 1981октябрь 1981ноябрь 1981декабрь 1981Jan-1982FEB-1982MAR-1982APR-1982MAY-1982JUN-1982JUL-1982AUG-1982SE-1982OCT-1982NOV-1982DEC-1982JAN-1983FEB-1983MAR-1983. 1983-Дж. 1984FEB-1984MAR-1984APR-1984MAY-1984JUN-1984JUL-1984AUG-1984SE-1984OCT-1984NOV-1984DEC-1984JAN-1985 Д. 1986март 1986апрель 1986май 1986июнь 1986июль 1986август 1986сентябрь 1986октябрь 1986ноябрь 1986декабрь 1986январь 1987февраль 1987март 1987APR-1987May-1987JUN-1987JUL-1987AUG-1987SEP-1987OCT-1987NOV-1987DEC-1987JAN-1988FEB-1988MAR-1988PR-1988MAY-1988 Дж. 1989may-1989 июня 1989 июня-1989Aug-1989SEP-1989OCT-1989NOV-1989DEC-1989JAN-1990FEB-1990MAR-1990APR-1990S-190S-190S1111111111111 г. 1991июнь 1991июль 1991август 1991сен 1991октябрь 1991ноябрь 1991декабрь 1991январь 1992февраль 1992март 1992апрель 1992май 1992июнь 1992Jul-1992Aug-1992Sep-1992Oct-1992Nov-1992Dec-1992Jan-1993Feb-1993Mar-1993Apr-1993May-1993Jun-1993Jul-1993Aug-1993Sep-1993Oct-1993Nov-1993Dec-1993Jan-1994Feb-1994Mar-1994Apr-1994May-1994Jun-1994Jul- 1994Aug-1994Sep-1994Oct-1994Nov-1994Dec-1994Jan-1995Feb-1995Mar-1995Apr-1995May-1995Jun-1995Jul-1995Aug-1995Sep-1995Oct-1995Nov-1995Dec-1995Jan-1996Feb-1996Mar-1996Apr-1996May-1996Jun-1996Jul-1996Aug- 1996сент.

1983-Дж. 1984FEB-1984MAR-1984APR-1984MAY-1984JUN-1984JUL-1984AUG-1984SE-1984OCT-1984NOV-1984DEC-1984JAN-1985 Д. 1986март 1986апрель 1986май 1986июнь 1986июль 1986август 1986сентябрь 1986октябрь 1986ноябрь 1986декабрь 1986январь 1987февраль 1987март 1987APR-1987May-1987JUN-1987JUL-1987AUG-1987SEP-1987OCT-1987NOV-1987DEC-1987JAN-1988FEB-1988MAR-1988PR-1988MAY-1988 Дж. 1989may-1989 июня 1989 июня-1989Aug-1989SEP-1989OCT-1989NOV-1989DEC-1989JAN-1990FEB-1990MAR-1990APR-1990S-190S-190S1111111111111 г. 1991июнь 1991июль 1991август 1991сен 1991октябрь 1991ноябрь 1991декабрь 1991январь 1992февраль 1992март 1992апрель 1992май 1992июнь 1992Jul-1992Aug-1992Sep-1992Oct-1992Nov-1992Dec-1992Jan-1993Feb-1993Mar-1993Apr-1993May-1993Jun-1993Jul-1993Aug-1993Sep-1993Oct-1993Nov-1993Dec-1993Jan-1994Feb-1994Mar-1994Apr-1994May-1994Jun-1994Jul- 1994Aug-1994Sep-1994Oct-1994Nov-1994Dec-1994Jan-1995Feb-1995Mar-1995Apr-1995May-1995Jun-1995Jul-1995Aug-1995Sep-1995Oct-1995Nov-1995Dec-1995Jan-1996Feb-1996Mar-1996Apr-1996May-1996Jun-1996Jul-1996Aug- 1996сент. 1996октябрь 1996ноябрь 1996декабрь 1996янв 1997февраль 1997март 1997апрель 1997май 1997июнь 1997июль 1997август 1997сен 1997Oct-1997Nov-1997Dec-1997Jan-1998Feb-1998Mar-1998Apr-1998May-1998Jun-1998Jul-1998Aug-1998Sep-1998Oct-1998Nov-1998Dec-1998Jan-1999Feb-1999Mar-1999Apr-1999May-1999Jun-1999Jul-1999Aug-1999Sep-1999Oct- 1999NOV-1999DEC-1999JAN-2000FEB-2000MAR-2000APR-2000MAY-2000JUN-2000JUL-2000AUG-2000S-2000OCT-2001NOV-2001JAN-2001FEB-2001MAR-2001APR-2001MAY-2001JUN-2001JUL-2001AUG-2001S-2001MAY-2001JUN-2001JUL-2001AUG-2001S-2001MAY-2001JUN-2001JUL-2001AUG-2001S-2001MAY-2001JUN-2001JUL-2001AUG-2001S-2001MAY-2001JUN-2001JUL-2001AUG-2001PR-2001MAY-2001JUN-2001JUL-2001. 2001Dec-2001Jan-2002Feb-2002Mar-2002Apr-2002May-2002Jun-2002Jul-2002Aug-2002Sep-2002Oct-2002Nov-2002Dec-2002Jan-2003Feb-2003Mar-2003Apr-2003May-2003Jun-2003Jul-2003Aug-2003Sep-2003Oct-2003Nov-2003Dec- 2003 ядзой-2004FEB-2004MAR-2004APR-2004MAY-2004JUN-2004JUL-2004AUG-2004SEP-2004OCT-2004NOV-2004DEC-2004JAN-2005FEP-2005MAR-2005APR-2005MAY-2005D-2005JUL-2005AUG2005APR-2005MAY-2005D-2005JUL-2005AUG2005APR-2005MAY-2005D-2005JUL-2005AUG-2005APR-2005MA-2005D-2005JUL-2005S-2005S-2005MAY-2005D-2005.

1996октябрь 1996ноябрь 1996декабрь 1996янв 1997февраль 1997март 1997апрель 1997май 1997июнь 1997июль 1997август 1997сен 1997Oct-1997Nov-1997Dec-1997Jan-1998Feb-1998Mar-1998Apr-1998May-1998Jun-1998Jul-1998Aug-1998Sep-1998Oct-1998Nov-1998Dec-1998Jan-1999Feb-1999Mar-1999Apr-1999May-1999Jun-1999Jul-1999Aug-1999Sep-1999Oct- 1999NOV-1999DEC-1999JAN-2000FEB-2000MAR-2000APR-2000MAY-2000JUN-2000JUL-2000AUG-2000S-2000OCT-2001NOV-2001JAN-2001FEB-2001MAR-2001APR-2001MAY-2001JUN-2001JUL-2001AUG-2001S-2001MAY-2001JUN-2001JUL-2001AUG-2001S-2001MAY-2001JUN-2001JUL-2001AUG-2001S-2001MAY-2001JUN-2001JUL-2001AUG-2001S-2001MAY-2001JUN-2001JUL-2001AUG-2001PR-2001MAY-2001JUN-2001JUL-2001. 2001Dec-2001Jan-2002Feb-2002Mar-2002Apr-2002May-2002Jun-2002Jul-2002Aug-2002Sep-2002Oct-2002Nov-2002Dec-2002Jan-2003Feb-2003Mar-2003Apr-2003May-2003Jun-2003Jul-2003Aug-2003Sep-2003Oct-2003Nov-2003Dec- 2003 ядзой-2004FEB-2004MAR-2004APR-2004MAY-2004JUN-2004JUL-2004AUG-2004SEP-2004OCT-2004NOV-2004DEC-2004JAN-2005FEP-2005MAR-2005APR-2005MAY-2005D-2005JUL-2005AUG2005APR-2005MAY-2005D-2005JUL-2005AUG2005APR-2005MAY-2005D-2005JUL-2005AUG-2005APR-2005MA-2005D-2005JUL-2005S-2005S-2005MAY-2005D-2005. 2006FEB-2006MAR-2006APR-2006MAY-2006JUN-2006JUL-2006AUG-2006SEP-2006OCT-2006NOV-2006DEC-2006JAN-2007FEP-2007MAR-2007APR-2007 МАЙ-2007 ДЖОН-2007JUL-2007AUG-2007SEP-2007CT-2007NOV-2007-2007-2007-2007S-2007CT-2007NOV-2007-2007-2007-2007S-2007CT-2007NOV-2007-2007JUL-2007AUG-2007S-2007CT-2007-2007JUN-2007JUL-2007AUG-2007S-2007CT-2007-2007-2007JUL-2007-2007S-2007CT-2007-2007JUN-2007-2007-2007S-2007CT-2007. 20 08Март 2008Апрель 2008Май 2008Июн 2008Июль 2008Авг 2008Сент 2008Окт 2008Ноябрь 2008Декабрь 2008Янв 2009Feb-2009Mar-2009Apr-2009May-2009Jun-2009Jul-2009Aug-2009Sep-2009Oct-2009Nov-2009Dec-2009Jan-2010Feb-2010Mar-2010Apr-2010May-2010Jun-2010Jul-2010Aug-2010Sep-2010Oct-2010Nov-2010Dec-2010Jan-2011Feb- 2011Mar-2011Apr-2011May-2011Jun-2011Jul-2011Aug-2011Sep-2011Oct-2011Nov-2011Dec-2011Jan-2012Feb-2012Mar-2012Apr-2012May-2012Jun-2012Jul-2012Aug-2012Sep-2012Oct-2012Nov-2012Dec-2012Jan-2013Feb-2013Mar- 2013Apr-2013May-2013Jun-2013Jul-2013Aug-2013Sep-2013Oct-2013Nov-2013Dec-2013Jan-2014Feb-2014Mar-2014Apr-2014May-2014Jun-2014Jul-2014Aug-2014Sep-2014Oct-2014Nov-2014Dec-2014Jan-2015Feb-2015Mar-2015Apr- 2015 май-2015 июня-2015 июня-2015 августа-2015Sep-2015oct-2015nov-2015dec-2015 яйца-2016FEB-2016MAR-2016 AAPR-2016-22-дюйн-2011616161616-2161616-21616-21616-216-216-216-216-216-216-216-216-216-216.

2006FEB-2006MAR-2006APR-2006MAY-2006JUN-2006JUL-2006AUG-2006SEP-2006OCT-2006NOV-2006DEC-2006JAN-2007FEP-2007MAR-2007APR-2007 МАЙ-2007 ДЖОН-2007JUL-2007AUG-2007SEP-2007CT-2007NOV-2007-2007-2007-2007S-2007CT-2007NOV-2007-2007-2007-2007S-2007CT-2007NOV-2007-2007JUL-2007AUG-2007S-2007CT-2007-2007JUN-2007JUL-2007AUG-2007S-2007CT-2007-2007-2007JUL-2007-2007S-2007CT-2007-2007JUN-2007-2007-2007S-2007CT-2007. 20 08Март 2008Апрель 2008Май 2008Июн 2008Июль 2008Авг 2008Сент 2008Окт 2008Ноябрь 2008Декабрь 2008Янв 2009Feb-2009Mar-2009Apr-2009May-2009Jun-2009Jul-2009Aug-2009Sep-2009Oct-2009Nov-2009Dec-2009Jan-2010Feb-2010Mar-2010Apr-2010May-2010Jun-2010Jul-2010Aug-2010Sep-2010Oct-2010Nov-2010Dec-2010Jan-2011Feb- 2011Mar-2011Apr-2011May-2011Jun-2011Jul-2011Aug-2011Sep-2011Oct-2011Nov-2011Dec-2011Jan-2012Feb-2012Mar-2012Apr-2012May-2012Jun-2012Jul-2012Aug-2012Sep-2012Oct-2012Nov-2012Dec-2012Jan-2013Feb-2013Mar- 2013Apr-2013May-2013Jun-2013Jul-2013Aug-2013Sep-2013Oct-2013Nov-2013Dec-2013Jan-2014Feb-2014Mar-2014Apr-2014May-2014Jun-2014Jul-2014Aug-2014Sep-2014Oct-2014Nov-2014Dec-2014Jan-2015Feb-2015Mar-2015Apr- 2015 май-2015 июня-2015 июня-2015 августа-2015Sep-2015oct-2015nov-2015dec-2015 яйца-2016FEB-2016MAR-2016 AAPR-2016-22-дюйн-2011616161616-2161616-21616-21616-216-216-216-216-216-216-216-216-216-216. 2016-216-216-216-216-216-216-22jun -2016-22jun -2016.2016. 2017Июн-2017Июль-2017Авг-2017Сент-2017Окт-2017Ноябрь-2017Декабрь-2017Янв-2018Фев-2018Мар-2018Апр-2018Май-2018Июн-2018Июль-2018Авг-2018Сен-2018Окт-2018Окт-2018Dovec-2018Dovec-2018Февраль-2019 мр.-2019 апреля-2019 май-2019 июня-2019 июня-2019 года-2019Sep-2019oct-2019NOV-2019DEC-2019. 2021март 2021апрель 2021май 2021июнь 2021июл 2021авг 2021сен 2021окт 2021ноябрь 2021декабрь 2021янв 2022февраль 2022март 2022апрель 2022май 2022июнь 2022июл 20229 авг 2022

2016-216-216-216-216-216-216-22jun -2016-22jun -2016.2016. 2017Июн-2017Июль-2017Авг-2017Сент-2017Окт-2017Ноябрь-2017Декабрь-2017Янв-2018Фев-2018Мар-2018Апр-2018Май-2018Июн-2018Июль-2018Авг-2018Сен-2018Окт-2018Окт-2018Dovec-2018Dovec-2018Февраль-2019 мр.-2019 апреля-2019 май-2019 июня-2019 июня-2019 года-2019Sep-2019oct-2019NOV-2019DEC-2019. 2021март 2021апрель 2021май 2021июнь 2021июл 2021авг 2021сен 2021окт 2021ноябрь 2021декабрь 2021янв 2022февраль 2022март 2022апрель 2022май 2022июнь 2022июл 20229 авг 2022

Информационный бюллетень

NHE | CMS

Исторический NHE, 2020:

- NHE вырос на 9,7% до 4,1 триллиона долларов в 2020 году, или 12 530 долларов на человека, и составил 190,7% валового внутреннего продукта (ВВП).

- Medicare выросли на 3,5% до 829,5 млрд долларов в 2020 году, или 20% от общего объема NHE.

- Расходы Medicaid выросли на 9,2% до 671,2 млрд долларов в 2020 году, или 16% от общего объема NHE.

- Расходы на частное медицинское страхование снизились на 1,2% до 1151,4 млрд долларов в 2020 году, или 28% от общего объема NHE.

- Наличные расходы сократились на 3,7% до 388,6 млрд долларов в 2020 году, или 9% от общего объема НЗЕ.

- Расходы федерального правительства на здравоохранение выросли на 36,0% в 2020 году, что значительно быстрее, чем 5,9%.% роста в 2019 году. Этот более быстрый рост был в основном связан с пандемией COVID-19.

- Расходы больниц выросли на 6,4% до 1 270,1 млрд долларов в 2020 году, что немного быстрее, чем рост на 6,3% в 2019 году.

- Расходы на врачей и медицинские услуги выросли на 5,4% до 809,5 млрд долларов в 2020 году, что превышает рост на 4,2% в 2019 году.

- Расходы на лекарства, отпускаемые по рецепту, увеличились на 3,0% до 348,4 млрд долларов в 2020 году, что медленнее, чем рост на 4,3% в 2019 году.

- Наибольшая доля общих расходов на здравоохранение была спонсирована федеральным правительством (36,3 процента) и домашними хозяйствами (26,1 процента). На долю частного бизнеса в расходах на здравоохранение приходилось 16,7 процента от общих расходов на здравоохранение, на долю государственных и местных органов власти приходилось 14,3 процента, а на другие частные доходы приходилось 6,5 процента.

Расходы

Для получения дополнительной информации см. таблицы NHE в файлах для скачивания ниже.

Projected NHE, 2019–2028:

- Прогнозируется, что национальные расходы на здравоохранение будут расти в среднем на 5,4% в год в 2019–2028 годах и достигнут 6,2 трлн долларов к 2028 году.

- Поскольку, по прогнозам, национальные расходы на здравоохранение будут расти на 1,1 процентных пункта быстрее, чем валовой внутренний продукт в год в среднем в 2019–2028 годах, прогнозируется, что доля здравоохранения в экономике вырастет с 17,7 процента в 2018 году до 19 процентов.0,7 процента в 2028 году.

- Прогнозируется, что рост цен на медицинские товары и услуги (измеряемый с помощью дефлятора индивидуального медицинского обслуживания) ускорится и составит в среднем 2,4 процента в год в 2019–2028 годах, что отчасти отражает ожидаемый более быстрый рост заработной платы в секторе здравоохранения.

- Ожидается, что среди основных плательщиков Medicare будет демонстрировать самый быстрый рост расходов (7,6 процента в год в 2019–2028 годах), в основном в результате самого высокого прогнозируемого роста числа участников.

- Ожидается, что доля застрахованного населения снизится с 90,6 процента в 2018 году до 89,4 процента к 2028 году.

Более подробную информацию см. в прогнозах NHE на 2019-2028 гг. в файлах для скачивания ниже.

NHE по возрастным группам и полу, выбранные годы 2002, 2004, 2006, 2008, 2010, 2012 и 2014:

- Расходы на личное здравоохранение для населения в возрасте 65 лет и старше в 2014 году составили 19 098 долларов США, что более чем в 5 раз выше. чем расходы на ребенка (3749 долларов США) и почти в 3 раза больше расходов на человека трудоспособного возраста (7153 доллара США).

- В 2014 г. дети составляли примерно 24 процента населения и около 11 процентов всех расходов на ПМСП.

- Группа трудоспособного возраста составляла большую часть расходов и населения в 2014 году, почти 54 процента и более 61 процента соответственно.

- Пожилые люди были самой малочисленной группой населения, почти 15 процентов населения, и на них приходилось примерно 34 процента всех расходов в 2014 году.

- Расходы на человека у женщин (8 811 долларов США) были на 21 процент больше, чем у мужчин (7 272 доллара США) в 2014 году.

- В 2014 году расходы на одного человека на детей мужского пола (0-18 лет) были на 9 процентов больше, чем на девочек. Однако в группах трудоспособного и пожилого возраста расходы на человека у женщин были на 26,7% больше, чем у мужчин.

Для получения более подробной информации см. расходы на здравоохранение по возрасту в файлах для скачивания ниже.

NHE по штатам проживания, 1991–2020 гг.:

- В 2020 г. расходы на личное здравоохранение на душу населения варьировались от 7 522 долларов США в Юте до 14 007 долларов США в Нью-Йорке. Расходы на душу населения в штате Нью-Йорк были на 37 процентов выше, чем в среднем по стране (10 191 доллар США), в то время как расходы в Юте были примерно на 26 процентов ниже.

- Расходы на здравоохранение по регионам по-прежнему сильно различались. В 2020 году в регионах Новой Англии и Ближнего Востока были самые высокие уровни общих расходов на личное здравоохранение на душу населения (12 728 долларов США и 12 577 долларов США соответственно), что на 25 и 23 процента выше, чем в среднем по стране. Напротив, в регионах Скалистых гор и Юго-Запада были самые низкие уровни общих расходов на личное здравоохранение на душу населения (8,49 долларов США).7 и 8587 долларов США соответственно) со средними расходами на 17 и 16 процентов ниже, чем в среднем по стране соответственно.

- В период с 2014 по 2020 год средний рост личных расходов на здравоохранение на душу населения был самым высоким в Нью-Йорке (6,1 процента в год) и самым низким в Висконсине (3,0 процента в год) (по сравнению со средним ростом в 4,3 процента по стране).

- Разброс между самыми высокими и самыми низкими расходами на личное здравоохранение на душу населения в штатах оставался относительно стабильным в 2014–2020 годах. Соответственно, самые высокие уровни расходов на душу населения были 9от 0 до 100 процентов в год выше, чем самый низкий уровень расходов на душу населения в течение периода.

- Расходы Medicare на одного получателя были самыми высокими во Флориде (13 652 доллара США) и самыми низкими в Вермонте (8 726 долларов США) в 2020 году.

- Расходы Medicaid на одного участника были самыми высокими в Северной Дакоте (12 314 долларов США) и самыми низкими в Джорджии (4 754 доллара США) в 2020 году.

Напротив, в регионах Скалистых гор и Юго-Запада были самые низкие уровни общих расходов на личное здравоохранение на душу населения (8,49 долларов США).7 и 8587 долларов США соответственно) со средними расходами на 17 и 16 процентов ниже, чем в среднем по стране соответственно.