Содержание

III. Состав бухгалтерской отчетности и общие требования к ней \ КонсультантПлюс

III. Состав бухгалтерской отчетности

и общие требования к ней

5. Бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним и пояснительной записки (далее приложения к бухгалтерскому балансу и отчету о прибылях и убытках и пояснительная записка именуются пояснения к бухгалтерскому балансу и отчету о прибылях и убытках), а также аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту.

В силу части 1 статьи 30 Федерального закона N 402-ФЗ пункт 6 данного документа продолжает применяться (Информация Минфина России N ПЗ-10/2012).

6. Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету.

Если при составлении бухгалтерской отчетности исходя из правил настоящего Положения организацией выявляется недостаточность данных для формирования полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то в бухгалтерскую отчетность организация включает соответствующие дополнительные показатели и пояснения.

Если при составлении бухгалтерской отчетности применение правил настоящего Положения не позволяет сформировать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то организация в исключительных случаях (например, национализация имущества) может допустить отступление от этих правил.

7. При формировании бухгалтерской отчетности организацией должна быть обеспечена нейтральность информации, содержащейся в ней, т.е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими.

Информация не является нейтральной, если посредством отбора или формы представления она влияет на решения и оценки пользователей с целью достижения предопределенных результатов или последствий.

8. Бухгалтерская отчетность организации должна включать показатели деятельности всех филиалов, представительств и иных подразделений (включая выделенные на отдельные балансы).

9. Организация должна при составлении бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним придерживаться принятых ею их содержания и формы последовательно от одного отчетного периода к другому.

Изменение принятых содержания и формы бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним допускается в исключительных случаях, например при изменении вида деятельности. Организацией должно быть обеспечено подтверждение обоснованности каждого такого изменения. Существенное изменение должно быть раскрыто в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших это изменение.

10. По каждому числовому показателю бухгалтерской отчетности, кроме отчета, составляемого за первый отчетный период, должны быть приведены данные минимум за два года — отчетный и предшествующий отчетному.

Если данные за период, предшествующий отчетному, несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке исходя из правил, установленных нормативными актами по бухгалтерскому учету. Каждая существенная корректировка должна быть раскрыта в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших эту корректировку.

11. Статьи бухгалтерского баланса, отчета о прибылях и убытках и других отдельных форм бухгалтерской отчетности, которые в соответствии с положениями по бухгалтерскому учету подлежат раскрытию и по которым отсутствуют числовые значения активов, обязательств, доходов, расходов и иных показателей, прочеркиваются (в типовых формах) или не приводятся (в формах, разработанных самостоятельно, и в пояснительной записке).

Показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях должны приводиться в бухгалтерской отчетности обособленно в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Показатели об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операций могут приводиться в бухгалтерском балансе или отчете о прибылях и убытках общей суммой с раскрытием в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

12. Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода.

13. При составлении бухгалтерской отчетности за отчетный год отчетным годом является календарный год с 1 января по 31 декабря включительно.

Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, — по 31 декабря следующего года.

14. Каждая составляющая часть бухгалтерской отчетности, предусмотренная пунктом 5 настоящего Положения, должна содержать следующие данные: наименование составляющей части; указание отчетной даты или отчетного периода, за который составлена бухгалтерская отчетность; наименование организации с указанием ее организационно-правовой формы; формат представления числовых показателей бухгалтерской отчетности.

15. Бухгалтерская отчетность должна быть составлена на русском языке.

16. Бухгалтерская отчетность должна быть составлена в валюте Российской Федерации.

17. Бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) организации.

В организациях, где бухгалтерский учет ведется на договорных началах специализированной организацией (централизованной бухгалтерией) или бухгалтером-специалистом, бухгалтерская отчетность подписывается руководителем организации и руководителем специализированной организации (централизованной бухгалтерии) либо специалистом, ведущим бухгалтерский учет.

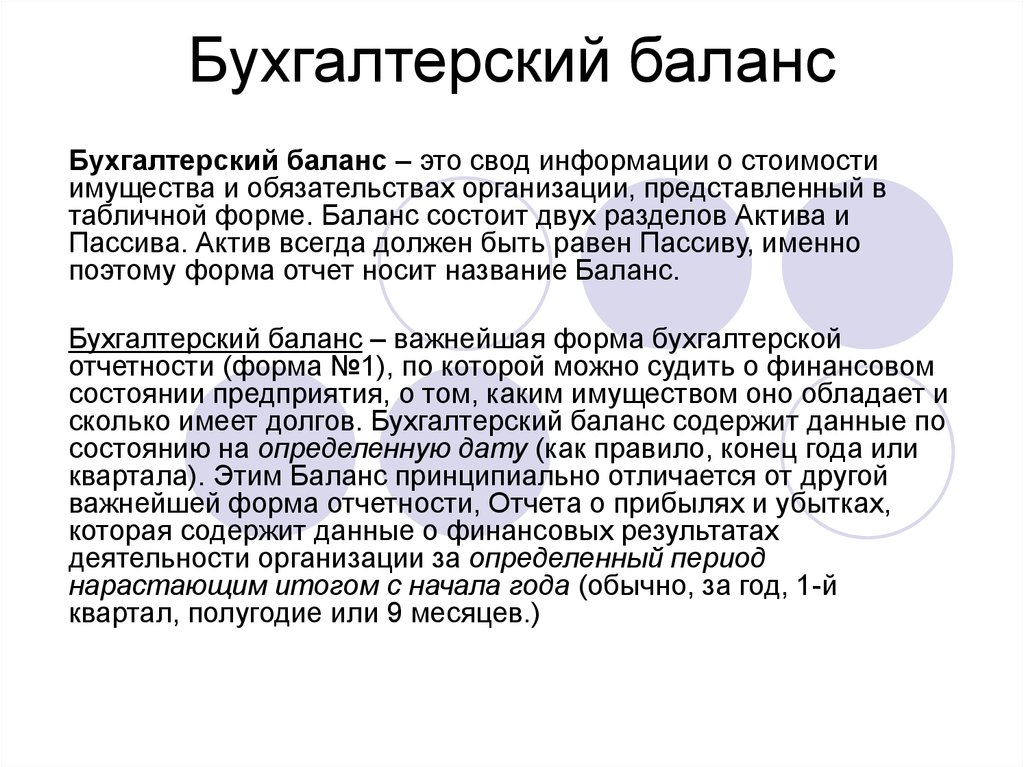

Бухгалтерский баланс – начало и конец счетоводства

Наиболее распространенным определением бухгалтерского баланса является его представление как метода оценки имущественного состояния предприятия, с одной стороны, – по составу и размещению ресурсов, и, с другой стороны, – по источникам их формирования (персоналистский подход).

В свете новых учетных стандартов понимание бухгалтерского баланса сведено к конечной цели его составления: баланс – отчет о финансовом состоянии, отражающий на отчетную дату его активы, обязательства и собственный капитал, что соответствует взглядам институционалистов и выражает статическое видение баланса.

Существует множество определений бухгалтерского баланса, а в курсе изучения счетоводства встречаются образные, например: баланс – это фотографический снимок, фиксирующий состояние дел на определенный момент.1 Или такие краткие, но точные как: баланс – это главный счет предприятия.

Действительно, баланс может быть представлен как счет, в котором собраны все данные о финансовом и имущественном состоянии предприятия. Это интегрированный счет, по законам иерархии вобравший в себя все элементы, – счета других порядков, сколь бы дифференциально малыми не были эти элементы. Баланс – это «Счет счетов» под названием «Предприятие такое-то…».

Это интегрированный счет, по законам иерархии вобравший в себя все элементы, – счета других порядков, сколь бы дифференциально малыми не были эти элементы. Баланс – это «Счет счетов» под названием «Предприятие такое-то…».

Итоги, показанные на противоположных сторонах счетов, называются оборотами; итоги, показанные на противоположных сторонах «Счета счетов», называются валютой баланса. В отличие от всякого счета, левая сторона Баланса называется не Дебет, а Актив, правая – не Кредит, а Пассив. И это неудивительно, потому что для многих бухгалтеров учетные понятия Дебет и Кредит существуют только в единой связке с понятиями Актива и Пассива бухгалтерского баланса. И хотя с таким утверждением, как мы далее сможем убедиться, соглашались и соглашаются далеко не все специалисты, все же сторонникам этого подхода следует отдать должное.

Можно выделить еще одно отличие: сальдо «Счета счетов» периодически закрывается и представляет собой статью прибылей и убытков отчетного периода; сальдо же любого из счетов конкретных активов, обязательств или капитала может не закрываться никогда. Две противоположных стороны «Счета счетов» всегда равны между собой, а противоположные стороны каждого из «счетов», как правило, равенства не содержат, если не прибавить к одной из оборотных сторон сальдо этого счета, т. е. не закрыть его.

Две противоположных стороны «Счета счетов» всегда равны между собой, а противоположные стороны каждого из «счетов», как правило, равенства не содержат, если не прибавить к одной из оборотных сторон сальдо этого счета, т. е. не закрыть его.

Бухгалтерский баланс, независимо от того, как формулируют его определение, составляется на конкретный момент времени, связанный с началом деятельности, окончанием отчетного периода или с проведением определенных мероприятий, вызванных объективными или субъективными причинами:

- на дату регистрации предприятия как субъекта предпринимательской деятельности

- на начало и конец отчетного года

- на дату составления промежуточных финансовых отчетов (за месяц, квартал, полугодие, девять месяцев)

- в случаях санации, банкротства, ликвидации или реорганизации субъекта предпринимательской деятельности.

Последний из перечисленных пунктов включает балансы, которые в балансоведении принято называть актуализированными (актуарными).

В зависимости от даты и причины составления различают следующие виды бухгалтерских балансов:

- организационный

- заключительный (годовой и ликвидационный)

- актуализированный

- вступительный

- восстановительный

- соединительный

- разделительный

- санированный

- сводный

- консолидированный.

Организационным балансом открывается ведение бухгалтерского учета деятельности вновь открытого предприятия. Такой баланс, как правило, имеет простейшую структуру, представленную в активе денежными средствами и задолженностью учредителей (участников), а в пассиве уставным капиталом. В организационном балансе именно уставный капитал называется балансирующим показателем. Иногда в организационном балансе могут быть показаны и другие статьи: в активе расходы будущих периодов, представляющие собой суммы, израсходованные в организационных целях, в пассиве – обязательства перед теми, кто эти расходы предприятия оплачивал.

Заключительный баланс бывает двух видов: годовой и ликвидационный.

Годовой (периодический) баланс является операционным балансом и представляется в качестве заключительного по завершении отчетного периода. Периодический и вступительный балансы по форме должны быть тождественны, что является непременным условием обеспечения преемственности балансов.

Ликвидационный баланс составляется при ликвидации предприятия и представляет его финансово-имущественное состояние на дату прекращения своего существования. Ликвидационный баланс составляется при участии ликвидационной комиссии после урегулирования расчетов с кредиторами и участниками. Статьи ликвидационного баланса подвергаются переоценке по ликвидационной стоимости. Это как раз та точка, в которой допустимо проигнорировать известным принципом непрерывности.

Актуализированный баланс составляется с целью продажи предприятия как целостного имущественного комплекса в соответствующей моменту оценке. Его нельзя назвать разновидностью ликвидационного баланса, т. к. он представляет собой рыночную (актуальную) стоимость предприятия в целом, а не рыночную стоимость его активов, оцененных по отдельности.

Его нельзя назвать разновидностью ликвидационного баланса, т. к. он представляет собой рыночную (актуальную) стоимость предприятия в целом, а не рыночную стоимость его активов, оцененных по отдельности.

Вступительный баланс представляет собой массив показателей годового баланса, перенесенных в таблицу баланса следующего периода в графу «На начало года».

Восстановительный баланс составляется по данным инвентаризации в случае, если предприятие по каким-либо причинам не был должным образом организован учет от даты начала деятельности. Восстановительный баланс является разновидностью баланса вступительного или организационного, – в зависимости от причин и целей его составления.

Соединительный (фузионный) баланс составляется при слиянии двух и более хозяйствующих субъектов суммированием показателей по статьям. Составленный таким образом фузионный баланс и будет вступительным балансом нового хозяйствующего субъекта.

Разделительный баланс составляется при разделении одного хозяйствующего субъекта на два или несколько отдельных субъектов или при выделении из единого баланса некоторой доли капитала в форме различных активов для образования нового предприятия. Разделительные балансы могут составляться и несколькими предприятиями одновременно, если эта совокупность предприятий за счет имеющихся у них активов организует пул.

Разделительные балансы могут составляться и несколькими предприятиями одновременно, если эта совокупность предприятий за счет имеющихся у них активов организует пул.

Санированный баланс составляется в случае, когда предприятие находится в состоянии, близком к неплатежеспособному (банкротству). В таком случае руководству предстоит решить: ликвидировать предприятие, объявив о его неплатежеспособности, или добиться отсрочки платежей. Статьи санируемого баланса, как и ликвидационного, подвергаются переоценке.

Сводный баланс – это обобщенный баланс, объединяющий отдельные балансы по каждой статье.

Консолидированный баланс представляется в виде сводного баланса финансово-имущественного состояния материнского предприятия (контрольного участника) и его дочерних (подконтрольных) предприятий в целом. Взаимные обороты между предприятиями, входящими в консолидацию, при этом исключается во избежание двойного счета.

Краткий обзор классификации бухгалтерских балансов позволяет сделать вывод, что информация, представляемая методом вступительных, разделительных, соединительных, заключительных и ликвидационных балансов, используется для управления процессами трансформации собственности. В большинстве случаев это статический баланс.

Таким образом, любой бухгалтерский баланс представляет состояние имущественной массы и долговых прав предприятия в качестве его собственного и заемного капитала, образованного волей учредителей и кредиторов, а также накопленного в процессе финансово-хозяйственной деятельности.

1 Авторство этого определения приписывают профессору Гарвардского университета Вильяму Рипли, хотя совершенно понятно, что такая аналогия может прийти в голову любому, более-менее подготовленному и творчески мыслящему бухгалтеру. Тем не менее, мы должны знать, что распространенное выражение «Фотография Рипли» означает не что иное, как Бухгалтерский баланс.

Заключительный бухгалтерский баланс — Энциклопедия по экономике

Бухгалтерский баланс, в котором отражаются сведения о средствах предприятия и их источниках на 1 января. Заключительный бухгалтерский баланс представляет собой одну из форм годового отчета.

[c.21]

В начале отчетного периода (согласно теории преемственности балансов И. Ф. Шера) на основе заключительного бухгалтерского баланса на конец предшествующего отчетного периода строится баланс на начало нового отчетного периода и открываются бухгалтерские счета, которые имеют в балансе показатели начального сальдо. Показатели, характеризующие состояние объектов бухгалтерского наблюдения (активы, капитал и обязательства) на конец предшествующего периода, переписываются в новый баланс и заносятся на бухгалтерские счета в виде данных, отражающих объект наблюдения на начало отчетного периода, т. е. в виде начального сальдо. При этом запись делается в той части счета (дебет или кредит), в которой показатель находится в балансе если на статьях актива (т. е. в левой стороне баланса) — сальдо соответственно указывается по дебету бухгалтерского счета для статей капитала и обязательств (в балансе справа) сальдо на счете записывается по кредиту.

[c.303]

Ф. Шера) на основе заключительного бухгалтерского баланса на конец предшествующего отчетного периода строится баланс на начало нового отчетного периода и открываются бухгалтерские счета, которые имеют в балансе показатели начального сальдо. Показатели, характеризующие состояние объектов бухгалтерского наблюдения (активы, капитал и обязательства) на конец предшествующего периода, переписываются в новый баланс и заносятся на бухгалтерские счета в виде данных, отражающих объект наблюдения на начало отчетного периода, т. е. в виде начального сальдо. При этом запись делается в той части счета (дебет или кредит), в которой показатель находится в балансе если на статьях актива (т. е. в левой стороне баланса) — сальдо соответственно указывается по дебету бухгалтерского счета для статей капитала и обязательств (в балансе справа) сальдо на счете записывается по кредиту.

[c.303]

Конечное сальдо постоянных счетов бухгалтерского учета переносится в соответствующие балансовые строки заключительного бухгалтерского баланса на конец отчетного периода. Следует отметить, что большинство балансовых статей относится к индивидуальным. Отражаемое на них значение показателя соответствует начальному или конечному (в соответствующей графе) сальдо на бухгалтерском счете, характеризующем одноименный объект бухгалтерского наблюдения. Например, балансовая статья 216 Расходы будущих периодов содержит данные на начало и конец отчетного периода, учитываемые на одноименном бухгалтерском счете 97 Расходы будущих периодов . Наряду с этим

[c.304]

Следует отметить, что большинство балансовых статей относится к индивидуальным. Отражаемое на них значение показателя соответствует начальному или конечному (в соответствующей графе) сальдо на бухгалтерском счете, характеризующем одноименный объект бухгалтерского наблюдения. Например, балансовая статья 216 Расходы будущих периодов содержит данные на начало и конец отчетного периода, учитываемые на одноименном бухгалтерском счете 97 Расходы будущих периодов . Наряду с этим

[c.304]

В конце учетного периода выводятся обороты по аналитическим счетам, по каждому синтетическому счету вычисляются обороты по дебету и кредиту, выводится конечное сальдо счета, которое сверяется с сальдо по аналитическим счетам. На основании полученных итогов составляется заключительный бухгалтерский баланс за период. [c.80]

Какая связь между оборотной ведомостью и заключительным бухгалтерским балансом [c.47]

Теперь рассмотрим организацию такой трудоемкой работы, как инвентаризация товарно-материальных ценностей. Ее, как известно, проводят ежегодно, чаще всего приурочивая к концу календарного года, чтобы статьи заключительного бухгалтерского баланса как основной формы годовой отчетности точнее отражали -финансовое состояние.

[c.186]

Ее, как известно, проводят ежегодно, чаще всего приурочивая к концу календарного года, чтобы статьи заключительного бухгалтерского баланса как основной формы годовой отчетности точнее отражали -финансовое состояние.

[c.186]

Заключительный бухгалтерский баланс — бухгалтерский баланс, показывающий состояние средств предприятия и источников их образования на 1 января. 3. б. б. является одной из форм годового отчета предприятия. [c.48]

Основание для записей таблица аналитического учета к счету 81 таблица-расчет реформации заключительного бухгалтерского баланса на Г января РТ-14 другие первичные и бухгалтерские документы. [c.498]

Нужно отметить, что помимо предусмотренных указанными Правилами (стандартами) аудиторской деятельности промежуточных альтернативных балансов наиболее опытные отечественные аудиторы практикуют и составление альтернативного заключительного бухгалтерского баланса Он хорошо известен и в западной аудиторской практике, его там именуют пробным балансом . [c.48]

[c.48]

ЗАКЛЮЧИТЕЛЬНЫЙ БУХГАЛТЕРСКИЙ БАЛАНС — это форма бухгалтерской отчетности, отражающая в денежной форме наличие, размещение и источники финансирования хозяйственных средств предприятия. Заключительный бухгалтерский баланс сдается бухгалтером по окончании отчетного периода. Бухгалтерский баланс представляет собой таблицу, ее левая сторона (актив) показывает состав и размещение средств, правая (пассив) указывает на источники их формирования и целевое назначение. Итоги актива и пассива всегда должны быть равны между собой. Это равенство обусловлено тем, что при них отражается один и тот же размер денежных средств, только в разных группировках в активе — по видам средств, в пассиве — по их источникам. Актив и пассив баланса делятся на три раздела, а каждый из них на соответствующие статьи. Цель бухгалтерского баланса — контроль за состоянием и движением денежных средств на предприятии. [c.223]

Заключительный бухгалтерский баланс 223 [c.785]

Плановый баланс. Заключительным документом финансового плана является плановый бухгалтерский баланс на конец планируемого года, который отражает все изменения в активах и пассивах в результате запланированных мероприятий и показывает состояние имущества и финансов предприятий.

[c.277]

Заключительным документом финансового плана является плановый бухгалтерский баланс на конец планируемого года, который отражает все изменения в активах и пассивах в результате запланированных мероприятий и показывает состояние имущества и финансов предприятий.

[c.277]

Текущие балансы составляют периодически в течение всего времени существования организации. Они подразделяются на начальные (входящие), промежуточные и заключительные (исходящие). Начальный баланс формируется на начало, а заключительный — на конец отчетного года. Отсюда следует, что заключительный баланс отчетного года является начальным балансом следующего года, т.е. эти балансы, по сути, заключительные. Промежуточные балансы составляются за период между началом и концом года. Промежуточные балансы отличаются от заключительных, во-первых, тем, что к ним прилагается меньше отчетных форм, раскрывающих те или иные статьи баланса. Во-вторых, промежуточные балансы составляются, как правило, только на основе данных текущего бухгалтерского учета, тогда как перед составлением заключительного баланса должна быть проведена полная инвентаризация всех статей баланса (основных средств, товарно-материальных ценностей, денежных средств и расчетов) с отражением ее результатов, вследствие чего заключительные балансы более реальны. [c.25]

[c.25]

Последствия событий после отчетной даты и условных фактов оцениваются в денежном выражении в специальном расчете и показываются в бухгалтерской отчетности либо путем отражения в синтетическом и аналитическом учете заключительными оборотами отчетного периода до утверждения годовой бухгалтерской отчетности, либо путем раскрытия соответствующей информации в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах. При этом условная прибыль как финансовый результат условного факта раскрывается только в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках за отчетный период, а в синтетическом и аналитическом учете отчетного периода записи об условной прибыли не производятся. [c.15]

В графе 3 показываются данные на начало года (вступительный баланс), которые должны соответствовать данным графы 4 бухгалтерского баланса годового отчета за предыдущий год (заключительный баланс) с учетом изменений, связанных с применением Положения о бухгалтерском учете Бухгалтерская отчетность организации (ПБУ 4/99) и Положения по бухгалтерскому учету Учетная политика предприятия (ПБУ 1/98). [c.30]

[c.30]

БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ— совокупность итоговых данных бухгалтерского учета, выраженная в определенной системе показателей, характеризующих хозяйственно-финансовую деятельность предприятий и организаций. В различных отраслях народного х-ва состав Б. о. имеет свои особенности. Так, месячная Б. о. об основной деятельности промышленного предприятия состоит из бухгалтерского баланса и расшифровки отдельных его статей в справках к балансу содержатся краткие сведения о реализации продукции. В состав квартальной Б. о. промышленного предприятия, кроме того, входят 1) приложение, содержащее сведения о реализации продукции, прибылях и убытках, движении амортизационного фонда и др. 2) отчеты о содержании детских домов и яслей 3) отчет о подготовке кадров 4) специализированные по отраслям пром-сти формы Б. о. (так, предприятия пищевкусовой пром-сти, уплачивающие большие суммы налога с оборота, представляют справки о реализации продукции по группам товаров). К периодической (внутри-годовой) Б. о. промышленного предприятия прилагаются калькуляции себестоимости важнейших видов продукции, перечни к-рых устанавливаются совнархозом (мин-вом), определяющим также периодичность представления этих калькуляций. Министерства финансов и статистические управления союзных республик могут, исходя из особенностей отдельных экономических административных районов, вносить в формы Б. о. (кроме баланса) дополнительные показатели. Важнейшими бухгалтерскими формами годового отчета об основной деятельности промышленного предприятия являются заключительный баланс с приложениями к нему, отчеты о движении уставного фонда, расходах по обслуживанию произ-ва и управлению, движении основных средств и амортизационного фонда, реализации продукции, прибылях и убытках, а также калькуляции себестоимости главнейших видов продукции. В состав отчета, кроме того, входит ряд форм, аналогичных формам текущей статистической отчетности отчеты о затратах на произ-во, о себестоимости продукции, о валовой и товарной продукции, выполнении плана по труду и др.

о. промышленного предприятия прилагаются калькуляции себестоимости важнейших видов продукции, перечни к-рых устанавливаются совнархозом (мин-вом), определяющим также периодичность представления этих калькуляций. Министерства финансов и статистические управления союзных республик могут, исходя из особенностей отдельных экономических административных районов, вносить в формы Б. о. (кроме баланса) дополнительные показатели. Важнейшими бухгалтерскими формами годового отчета об основной деятельности промышленного предприятия являются заключительный баланс с приложениями к нему, отчеты о движении уставного фонда, расходах по обслуживанию произ-ва и управлению, движении основных средств и амортизационного фонда, реализации продукции, прибылях и убытках, а также калькуляции себестоимости главнейших видов продукции. В состав отчета, кроме того, входит ряд форм, аналогичных формам текущей статистической отчетности отчеты о затратах на произ-во, о себестоимости продукции, о валовой и товарной продукции, выполнении плана по труду и др. К годовому отчету прилагается объяснительная записка — доклад руководителя предприятия (хозяйственной организации) о выполнении годового плана.

[c.159]

К годовому отчету прилагается объяснительная записка — доклад руководителя предприятия (хозяйственной организации) о выполнении годового плана.

[c.159]

АКТИВ — часть бухгалтерского баланса, отражающая стоимость имущества организации на определенную дату. В активе заключительного баланса за 1997 г. оно сгруппировано в три раздела [c.11]

Массивы заключительных бухгалтерских проводок включают записи информации о заключительных бухгалтерских проводках (ОБ-01), исправительных записях (ОБ-02), оборотах баланса (ОБ-03), сальдо баланса (ОБ-04). [c.83]

ЗАКРЫТИЕ -1) подведение итогов бухгалтерского баланса 2) цена заключительной операции по данному выпуску на фондовой бирже в конце операционного дня 3) заключительная встреча всех заинтересованных сторон в день поставки нового выпуска ценных бумаг. [c.224]

При реформации бухгалтерского баланса сумма чистой прибыли отчетного года, сформировавшаяся на счете 99 «Прибыли и убытки», переносится в кредит счета 84. Эта запись производится заключительным оборотом декабря отчетного года таким образом, чтобы по состоянию на 1 января года, следующего за отчетным, счет 99 «Прибыли и убытки» не имел никакого сальдо.

[c.300]

Основной формой бухгалтерской отчетности является баланс. Для всех производственных объединений и промышленных предприятий независимо от их ведомственной подчиненности принята единая таблица (ф. № 1) баланса по основной деятельности, утвержденная Министерством финансов СССР и ЦСУ СССР. По этой форме составляют месячные, квартальные, полугодовые и заключительные годовые балансы. [c.266]

ЗАКЛЮЧЕНИЕ СЧЕТОВ — заключительные записи в счетах после завершения годового цикла бухгалтерского учета, В конце года на основе полной инвентаризации уточняются записи в счетах и выводятся по ним обороты и сальдо. При этом многие счета закрываются. После этого производится реформация бухгалтерского баланса и делаются исправительные записи в счетах. [c.69]

РЕФОРМАЦИЯ БУХГАЛТЕРСКОГО БАЛАНСА — изменение статей баланса после утверждения годового отчета. Эти изменения связаны с окончательным распределением прибыли. В заключительном балансе на 1 января показывается вся прибыль, полученная предприятием за год. Отчисления от прибыли в госбюджет, специальные фонды и другие отчисления показываются в балансе как отвлеченные средства. После утверждения годового отчета эти отвлеченные средства списываются за счет прибыли.

[c.148]

Заключение счетов — заключительные записи в счетах после завершения годового цикла бухгалтерского учета. В конце года на основе полной инвентаризации уточняются записи в счетах и выводятся по ним обороты и сальдо. При этом многие счета закрываются, например № 25 Общецеховые (общепроизводственные) расходы , № 26 Общезаводские (общехозяйственные) расходы , № 46 Реализация и др. При утверждении годовых отчетов предприятий вышестоящие организации решают вопросы окончательного распределения прибылей и покрытия убытков, а также могут вносить необходимые изменения в отчет. На основании указаний вышестоящих организаций производится реформация бухгалтерского баланса и делаются исправительные записи в счетах. После этого в счетах, имеющих сальдо на 1 января, производится запись дебетовых сальдо в кредит, а кредитовых — в дебет этих же счетов. Для ведения учета в следующем году открываются счета в новых учетных регистрах.

[c.48]

Реформация бухгалтерского баланса— изменение статей баланса после утверждения годового отчета. Эти изменения производятся обычно по указанию вышестоящей организации и связаны с окончательным распределением прибыли. В заключительном балансе па 1 января показывается вся прибыль, полученная предприятием за год. Отчисления от прибыли в Государственный бюджет, специальные фонды и другие отчисления показываются в балансе как отвлеченные средства. После утверждения годового отчета эти отвлеченные средства списываются за счет прибыли. При этом в счетах производится запись дебет счета № 99 Прибыли и убытки , кредит счета № 80 Отвлеченные средства за счет прибыли . [c.122]

Заключение счетов — заключительные записи в счетах после завершения годового цикла бухгалтерского учета. В конце года на основе полной инвентаризации уточняются записи в счетах и выводятся п ним обороты и сальдо. При этом многие счета закрываются. После этого производится реформация бухгалтерского баланса и делаются исправительные записи в счетах. В счетах, имеющих сальдо на 1 января, производится запись дебетовых сальдо в кредит, а кредитовых — в дебет этих же счетов. Для ведения учета в следующем году открываются счета в новых учетных регистрах. [c.68]

При составлении бухгалтерского баланса производится заключительный цикл учетных работ [c.698]

Отчетность — способ заключительного обобщения учетных записей. Основными формами такого обобщения являются бухгалтерский баланс и отчет о прибылях и убытках. Венец бухгалтерской работы заключается не в балансе счетов, а в отчете (П. Мельников). [c.55]

Записи по всем субсчетам, открытым к счету 90, производятся накопительно в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 2 Себестоимость продаж , 3 Налог на добавленную стоимость и кредитового оборота по субсчету 1 Выручка определяется финансовый результат (прибыль или убыток) от продаж за отчетный месяц. Этот финансовый результат ежемесячно (заключительными оборотами) списывается с субсчета 9 Прибыль/убыток от продаж на счет 99 Прибыли и убытки . Таким образом, синтетический счет 90 Продажи сальдо на отчетную дату не имеет и не отражается в бухгалтерском балансе.

[c.74]

По строке 470 Бухгалтерского баланса указывается сумма чистой прибыли, полученной организацией в отчетном году. Если составляется текущий баланс (за первый квартал, первое полугодие или девять месяцев), то сумма нераспределенной прибыли отчетного года определяется путем уменьшения кредитового сальдо счета 99 Прибыли и убытки на сумму дебетового сальдо счета 84, субсчет Нераспределенная прибыль (убыток) отчетного года . Если организация составляет заключительный баланс (за год), то в подразделе Нераспределенная прибыль отчетного года указывается кредитовый остаток субсчета Нераспределенная прибыль (убыток) отчетного года счета 84 Нераспределенная прибыль (непокрытый убыток) . [c.264]

По данным об остатках хозяйственных средств и их источников на 1. 02.199 г. из счетов или оборотной ведомости составьте заключительный бухгалтерский баланс.

[c.46]

ЗАКЛЮЧИТЕЛЬНЫЙ БУХГАЛТЕРСКИЙ БАЛАНС — бухгалтерский баланс, в котором отражаются сведения о средствах предприятия и их источников на 1 января. Заключительный бухгалтерский баланс представляет одну из форм годового отчета. ЗАЧЕТ (offset) — взаимное погашение обязательств и требований. [c.422]

В практическом бухгалтерском учете в условиях рыночной экономики используются следующие виды бухгалтерских балансов вступительный периодический и годовой (заключительный) соединительный (фузионный) разделительный санируемый ликвидационный сводный сводно-консолидируемый. [c.60]

По времени составления бухгалтерские балансы могут быть вступительные, текущие, ликвидационные, разделительные и объединительные. Вступительный баланс составляется на момент зозникновения компании, точнее, после регистрации ее учредительных документов. Он фиксирует сумму ценностей и источники их формирования, с которыми данная компания начинает свою деятельность. Текущие балансы составляют периодически в течение всего времени существования организации. Они подразделяются на начальные (входящие), промежуточные и заключительные (исходящие). Понятия начального и заключительного чаще всего относят к годовому балансу — начальный баланс формируется на начало, а заключительный — на конец отчетного года. Очевидно, что в динамике по годам любой баланс может рассматриваться одновременно и как заключительный (по отношению к истекшему году), и как начальный (по отношению к наступающему году). Промежуточные балансы составляются за период, меньший одного года. Основное отличие между промежуточным и начальным (заключительным) балансами состоит в том, что промежуточные балансы составляются, как правило, только на основании данных текущего бухгалтерского учета, тогда как перед составлением заключительного баланса должна быть проведена полная инвентаризация всех статей баланса с отражением ее результатов в учете и отчетности, вследствие чего заключительные балансы более реальны. Ликвидационный баланс формируют при ликвидации организации. Чаще всего ликвидационный баланс составляется дважды — на начало периода ликвидации (вступительный ликвидационный баланс) и на момент завершения процесса ликвидации (заключительный ликвидационный баланс) Разделительный баланс составляют в момент разделения крупной организации на несколько более мелких структурных единиц или передачи одной либо нескольких структурных единиц данной организации другой орга-

[c.207]

Разноска начального сальдо выполняется не сразу в Главной книге, а через Журнал открытие счетов — через счет собственных средств — Капитал . Тем самым Л. Па-чоли рассматривал сальдо как частный случай оборота. Все активные остатки записывались по схеме дебет счетов Касса, Товары и т.д., кредит счета Капитал. Кредиторская задолженность уменьшала Капитал дебет счета Капитал, кредит счетов кредиторов. Альвизе Казакова (1558) предложил для этого специальный счет Баланса. В результате бухгалтерский баланс стал трактоваться как один из счетов Главной книги. Но поскольку сальдо бывают начальные и конечные, бухгалтеры (в ГДР это было вплоть до самого последнего времени) составляют два счета Баланса начинательного и Баланса заключительного. Джиован-ни Антонио Маскетти (1610) настаивал на возвращении к методу Л. Пачоли. Однако в дальнейшем, особенно с начала ХХв., начальное сальдо стали выписывать прямо из инвентаря, минуя Журнал.

[c.134]

В конце XIX в. с благословения тогдашнего патриарха русской бухгалтерии П.И. Рейнбота (1839— 1916) в Главных книгах почти всех предприятий вели два счета Баланса начинательного и Баланса заключительного [Рейнбот, с. 15], т.е. бухгалтерские балансы трактовали как счета в системе счетов. Например, когда открывали Главную книгу, то на основе первичных [c.305]

ЗАКЛЮЧИТЕЛЬНЫЙ БАЛАНС —бухгалтерский баланс, составляемый по окончании года. В отличие от месячных балансов, отражает данные полной инвентаризации. Все статьи в нем даются в окончательных суммахз внутренние расчеты сальдируются, уточняются данные о величине и движении уставного фонда, о размере и распределении прибыли и т. п. 3. б. наиболее точно характеризует состояние средств предприятия.

[c.425]

Носители исходной информации по составлению отчетности. Информация заключительных бухгалтерских проводок, зафиксированная в сводных табуляграммах по учету затрат на производство, переносится на масив ОБ-01 по заключительным бухгалтерским проводкам. Исправительные записи заключительных бухгалтерских проводок оформляются справками на исправление, которые затем являются основанием при создании массива ОБ-02 исправительных записей заключительных бухгалтерских проводок. На основании контрольно-шахматных табуляграмм по дебету и кредиту создается соответственно массив ОБ-03 оборотов по кодам счетов бухгалтерского учета для баланса. Массив ОБ-04 сальдо счетов бухгалтерского учета для баланса создается на основании табуляграммы-оборотный баланс. [c.244]

Методы и последовательность составления бухгалтерского баланса в соответствии с МСФО

Трансформация

финансовой отчетности российских организаций в соответствии с

международными стандартами финансовой отчетности (далее

МСФО)

является первым, очень важным и обязательным шагом на пути перехода

от российских стандартов бухгалтерского учета (далее РСБУ) к МСФО.

Одной из наиболее важных

форм финансовой отчетности, по данным которой определяется

имущественное положение компании, является бухгалтерский баланс,

который представляет собой группировку активов

и пассивов

организации в денежном выражении на отчетную дату.

Представление бухгалтерского баланса в соответствии с МСФО

регламентируется МСФО 1 «Представление финансовой отчетности».

Существуют

два основных метода составления отчетности в соответствии с МСФО:

трансформация финансовой отчетности и конверсии (рис. 1).

Рис. 1. Методы составления

бухгалтерского баланса в соответствии с МСФО [5]

Сравнение

двух методов трансформации баланса по МСФО представлены в таблице 1.

Таблица 1

Сравнение методов

составления баланса по МСФО: преимущество и недостатки

|

Процесс

|

Процесс

|

|

Преимущество | |

|

Стоимость

|

Представляет

|

|

Представляет

|

Предоставляет

|

|

Осуществляется

|

Финансовая

|

|

Недостатки | |

|

Представляет

|

Более

|

|

Финансовую

|

Осуществляется

|

Этапы

составления бухгалтерского баланса в соответствии с МСФО представлены

на рисунке 2.

Рис. 2. Этапы составления

бухгалтерского баланса в соответствии с МСФО [7]

Процесс

трансформации

финансовой отчетности в соответствии с МСФО можно условно разбить на

три блока:

Анализ бухгалтерской

информации (первичные документы и регистры учета) предприятия,

составление пробных балансов.

Составление

корректировочных проводок и реклассификация счетов преобразованного

оборотно-сальдового баланса на МСФО.

Подготовка финансовых

отчетов компании в соответствии с требованиями МСФО.

Этап

подготовки составления бухгалтерского баланса – составление

корректировочных проводок.

В ходе проведения трансформации возникает необходимость в составлении

корректировочных проводок, которые позволяют устранить выявленные

различия между МСФО и действующей системой бухгалтерского учета в

России (табл. 2, 3) [8].

Таблица 2

Типы корректировочных

проводок

|

Корректировочные

|

Эти

|

|

Корректировочные

|

Эти

|

Если на

начало отчетного периода была выполнена корректировочная проводка,

затрагивающая счет

84. 12, то

необходимо повторить эту проводку на конец отчетного периода для

того, чтобы сальдо нераспределенной прибыли прошлых лет в

бухгалтерском балансе на начало и конец отчетного периода было

одинаковым.

В соответствии с МСФО

финансовая отчетность должна составляться и представляться по

методу начисления.

Таблица 3

Корректировочные

проводки

|

Наименование

|

Дебет |

Кредит |

Название

|

|

Счет

| |||

|

Корректировки

|

84.11

|

Списываются

| |

|

Счета

|

01;07;08.Х | ||

|

Амортизация

|

02 | ||

|

Корректировки

|

84. |

Начисляется

| |

|

Счет

| |||

|

Корректировки

|

84.11/84.12 |

Списаны

| |

|

Амортизация

|

05 | ||

|

Нематериальные

|

04 | ||

|

Счет

| |||

|

Корректировки

|

84.11/84.12 |

Списываются

| |

|

Материалы

|

10.Х | ||

|

Резервы

|

14 |

Списывается

| |

|

Корректировки

|

84. | ||

|

Материалы

|

10.Х |

Списаны

| |

|

Заготовление

|

15 | ||

|

Выведение

| |||

|

Корректировки

|

84. |

Общехозяйственные

| |

|

Основное

|

20 | ||

|

Готовая

|

43 | ||

|

Счет

| |||

|

Торговая

|

42 |

На

| |

|

Товары

|

41 | ||

|

Расходы

|

44 |

Списывается

| |

|

Товары

|

41 | ||

|

Корректировки

|

84. | ||

|

Счет

| |||

|

Расчеты

|

62 |

Списывается

| |

|

Выполненные

|

46 | ||

|

Счет

| |||

|

Корректировки

|

84.11/84.12 |

Списаны

| |

|

Расходы

|

97 | ||

|

Денежные

|

50. | ||

|

Счет

| |||

|

Корректировки

|

84.11/84.12 |

Списаны

| |

|

Расчетные

|

51 | ||

|

Валютные

|

52 | ||

|

Переводы

|

57 |

Списывается

| |

|

Валютные

|

52 | ||

|

Расчетные

|

51 | ||

|

Счет

| |||

|

Резервы

|

59.Х |

Уменьшена

| |

|

Финансовые

|

58.Х | ||

|

Резервы

|

59.Х |

Сумма

| |

|

Корректировки

|

84. | ||

|

Счет

| |||

|

Расчеты

|

60.Х |

Списана

| |

|

Корректировки

|

84. | ||

|

Корректировки

|

84.11/84.12 |

Создан

| |

|

Резервы

|

63 | ||

|

Расчеты

|

76.Х |

Списана

| |

|

Расчеты

|

62.Х | ||

|

Счет

| |||

|

Целевое

|

86 |

Списаны

| |

|

Корректировки

|

84. | ||

|

Счет

| |||

|

Расчеты

|

73 |

Списываются

| |

|

Недостачи

|

94 | ||

|

Корректировки

|

84. | ||

|

Доходы

|

98.Х |

Безвозмездные

| |

Этап

подготовки составления бухгалтерского баланса – составление

проводок по реклассификации. В

результате составления проводок по реклассификации

закрываются счета в российском Плане счетов и открываются счета в

Плане счетов МСФО. При этом количество открываемых аналитических

счетов определяется спецификой данного предприятия и количеством

предоставленной аналитической информации (табл. 4) [6].

Таблица 4

Проводки по

реклассификации

|

Наименование

|

Дебет |

Кредит |

|

Реклассификация

| ||

|

Земля |

2110 | |

|

Незавершенное

|

2120 | |

|

Здания

|

2150 | |

|

Оборудование

|

2160 | |

|

Транспортные

|

2170 | |

|

Жилищный

|

2180 | |

|

Прочие |

2190 | |

|

Инвестиционная

|

2200 | |

|

Основные

|

01 | |

|

Доходные

|

03 | |

|

Оборудование

|

07 | |

|

Вложения

|

08 | |

|

Амортизация

|

02 | |

|

Накопленная

|

2159 | |

|

Накопленная

|

2196 | |

|

Накопленная

|

2179 | |

|

Накопленная

|

2189 | |

|

Накопленная

|

2199 | |

|

Накопленная

|

2229 | |

|

Реклассификация

| ||

|

Деловая

|

2310 | |

|

Патенты,

|

2320 | |

|

Торговые

|

2330 | |

|

Прочие

|

2390 | |

|

Нематериальные

|

04 | |

|

Вложения

|

08 | |

|

Амортизация

|

05 | |

|

Накопленная

|

2319 | |

|

Накопленная

|

2329 | |

|

Накопленная

|

2339 | |

|

Накопленная

|

2399 | |

|

Реклассификация

| ||

|

Сырье

|

1710 | |

|

Прочие

|

1719 | |

|

Материалы

|

10. | |

|

Незавершенное

|

1720 | |

|

Основное

|

20 | |

|

Полуфабрикаты

|

21 | |

|

Вспомогательные

|

23 | |

|

Товары

|

1740 | |

|

Готовая

|

1730 | |

|

Готовая

|

43 | |

|

Товары

|

41 | |

|

В

| ||

|

Биологические

|

2130 | |

|

Животные

|

11 | |

|

Реклассификация

| ||

|

Денежные

|

1111 | |

|

Денежные

|

1112 | |

|

Касса |

50 | |

|

Расчетный

|

1210 | |

|

Расчетные

|

51 | |

|

Расчетный

|

1220 | |

|

Валютные

|

52 | |

|

Денежные

|

1230 | |

|

Специальные

|

55 | |

|

Реклассификация

| ||

|

Эквиваленты

|

1240 | |

|

Краткосрочные

|

1300 | |

|

Долгосрочные

|

2400 | |

|

Долгосрочные

|

2500 | |

|

Финансовые

|

58. | |

|

Реклассификация

| ||

|

Расходы,

|

1810-1890 | |

|

Прочая

|

1590 | |

|

Долгосрочная

|

2700 | |

|

Расчеты

|

60.2 | |

|

Расчеты

|

60. | |

|

Счета

|

3110-3190 | |

|

Долгосрочные

|

4100 | |

|

Авансы

|

3200-3220 | |

|

Долгосрочные

|

4100 | |

|

Расчеты

|

62.2 | |

|

Счета

|

1410 | |

|

Долгосрочная

|

2700 | |

|

Расчеты

|

62. | |

|

Резервы

|

63 | |

|

Резерв

|

1495 | |

|

Расчеты

|

70 | |

|

Заработная

|

3510 | |

|

Дебиторская

|

1530 | |

|

Расчеты

|

70 | |

|

Дебиторская

|

1530 | |

|

Расчеты

|

71 | |

|

Расчеты

|

73 | |

|

Расчеты

|

71 | |

|

Расчеты

|

73 | |

|

Расчеты

|

76. | |

|

Кредиторская

|

3540 | |

|

Задолженность

|

1595 | |

|

Расчеты

|

75 | |

|

Расчеты

|

75 | |

|

Дивиденды

|

3560 | |

|

Кредиторская

|

3640 | |

|

Расчеты

|

76. | |

|

Расчеты

|

76.2 | |

|

Прочие

|

3590 | |

|

Прочая

|

1590 | |

|

Расчеты

|

76.1 | |

|

Расчеты

|

76.2 | |

|

Расчеты

|

76. | |

|

Дивиденды

|

1560 | |

|

Реклассификация

| ||

|

Расчеты

|

66.1 | |

|

Начисленные

|

66.2 | |

|

Расчеты

|

67.1 | |

|

Начисленные

|

67.2 | |

|

Краткосрочные

|

3310 | |

|

Краткосрочные

|

3320 | |

|

Текущая

|

3330 | |

|

Начисленные

|

3550 | |

|

Долгосрочные

|

4130 | |

|

Прочие

|

4190 | |

|

Реклассификация

| ||

|

Расчеты

|

68 | |

|

Налоги

|

3400 | |

|

НДС по

|

19 | |

|

Расчеты

|

68

| |

|

Дебиторская

|

1620 | |

|

НДС по

|

19 | |

|

Расчеты

|

68

| |

|

НДС к

|

3420 | |

|

Реклассификация

| ||

|

Уставный

|

80 | |

|

Простые

|

5101 | |

|

Привилегированные

|

5102 | |

|

Взносы,

|

5103 | |

|

Неоплаченный

|

5200 | |

|

Расчеты

|

75 | |

|

Выкупленные

|

5195 | |

|

Собственные

|

81 | |

|

Резервный

|

82 | |

|

Резервный

|

5501 | |

|

Прочий

|

5502 | |

|

Добавочный

|

83 | |

|

Дополнительно

|

5401 | |

|

Дополнительно

|

5402 | |

|

Прочий

|

5403 | |

|

Нераспределенная

|

84. | |

|

Нераспределенная

|

84.2 | |

|

Нераспределенная

|

5601 | |

|

Нераспределенная

|

5602 | |

|

Реклассификация

| ||

|

Целевое

|

86 | |

|

Доходы

|

3700 | |

|

Реклассификация

| ||

|

Резервы

|

96 | |

|

Начисленные

|

3530 | |

|

Прочие

|

3590 | |

|

Услуги,

|

1820 | |

|

Аренда,

|

1830 | |

|

Прочие

|

1890 | |

|

Расходы

|

97 | |

|

Доходы

|

98. | |

|

Авансы

|

3220 | |

Этап

подготовки составления бухгалтерского баланса – составление

бухгалтерского баланса в соответствии с МСФО. Как

отмечает Е.И. Барулина [1] для составления бухгалтерского баланса

необходимо определить, представлять ли краткосрочные и долгосрочные

активы и обязательства как отдельную классификацию в самом

бухгалтерском балансе или нет. Такая раздельная

классификация краткосрочных и долгосрочных активов и обязательств в

бухгалтерском балансе позволяет отделить чистые активы, постоянно

циркулирующих в качестве оборотного капитала, от тех активов, которые

используются в долгосрочных операциях компании.

Разделению в МСФО активов

на краткосрочные и долгосрочные придается особое значение. В МСФО 1

«Представление финансовой отчетности» определены

требования, которым эти активы должны отвечать. Краткосрочные

активы представляются в финансовой отчетности, когда отвечают

следующим требованиям:

1) предназначены для продажи или использования в условиях

операционного цикла или в течение двенадцати месяцев с отчетной даты;

2) являются активами в форме денежных средств или их эквивалентов, не

имеющих ограничений в использовании. Такие активы включают запасы,

задолженность покупателей и заказчиков, рыночные ценные бумаги и др.

Активы, не

обладающие названными свойствами, признаются при составлении

бухгалтерского баланса по МСФО как долгосрочные.

Обязательства

квалифицируются в бухгалтерском балансе

как краткосрочные, если их погашение планируется в течение

операционного цикла компании или в течение двенадцати месяцев после

отчетной даты. Остальные обязательства классифицируются как

долгосрочные [5].

В соответствии с МСФО

каждая существенная

статья1

должна представляться в финансовой отчетности отдельно (рис. 3) [4].

Рис.

3. Обязательные и дополнительные статьи бухгалтерского баланса

в

соответствии с МСФО

Несущественные

суммы должны объединяться с суммами аналогичного характера или

назначения и не должны представляться отдельно.

Порядок

расположения статей баланса, а также их названия могут быть изменены,

поскольку баланс должен отражать всестороннюю картину финансового

положения организации. Кроме этого статьи

баланса могут быть укрупненными.

Их можно детализировать

на основе следующей оценки: 1) характера и ликвидности активов и их

существенности; 2) их функции в рамках компании, приводящей к

раздельному представлению операционных и финансовых активов, запасов,

дебиторской задолженности и т.д.; 3) размера, характера и

распределения во времени обязательств, ведущих к отдельному

представлению процентных и беспроцентных обязательств и резервов [4].

На рисунке 4 представлены

пробный и бухгалтерский баланс в соответствии с МСФО.

Рис. 4. Пробный и

бухгалтерский баланс в соответствии с МСФО

[5]

Если

сравнивать российские и международные стандарты по составлению

бухгалтерского баланса, то можно выделить некоторые сходства

между формами отчетности.

В

российском бухгалтерском балансе имеются практически все

линейные статьи,

регламентируемые МСФО 1 (основные средства, НМА, долгосрочные и

краткосрочные финансовые вложения, денежные средства, налоговые

обязательства, резервы, дебиторская задолженность и др.). Исключение

составляет статья «Доля

меньшинства».

Этот термин означает часть в капитале и чистых результатах

материнской компании, приходящуюся на долю дочерних, которой

материнская компания не владеет напрямую или косвенно через дочерние

компании. Статья «Выпущенный

капитал и резервы»

баланса по МСФО характеризует собственный капитал предприятия. В

российской форме ей соответствуют статьи «Уставный капитал»,

«Добавочный капитал», «Резервный капитал»,

«Нераспределенная прибыль». Согласно МСФО 1 резервы,

учитываемые по статье «Выпущенный капитал и резервы»,

формируются за счет нераспределенной прибыли.

По мнению

К.И. Ковалева [3] ряд расхождений

между российскими и международными стандартами в бухгалтерском

балансе остается. Остается статья «Налог

на добавленную стоимость по приобретенным ценностям»,

которая отсутствует в бухгалтерском балансе, регламентируемом МСФО 1.

Порядок

составления бухгалтерского баланса по МСФО приводится как

рекомендуемый образец, следовательно, предприятия вправе

разрабатывать собственные формы отчетности. Пример

структуры баланса приведен в международных стандартах в Приложении к

IAS 1 (табл. 5) [4].

Таблица 5

Пример структуры баланса

из Приложения к IAS 1

|

ASSETS |

АКТИВЫ |

|

Non-current

|

Долгосрочные

|

|

Property,

|

Основные

|

|

Goodwill |

Деловая

|

|

Manufacturing

|

Нематериальные

|

|

Investments

|

Инвестиции |

|

Other

|

Прочие

|

|

Current

|

Краткосрочные

|

|

Inventories |

Запасы |

|

Trade

|

Задолженность

|

|

Prepayments |

Авансы |

|

Cash

|

Денежные

|

|

Total

|

Итого

|

|

EQUITY

|

КАПИТАЛ

|

|

Capital

|

Капитал

|

|

Issued

|

Выпущенный

|

|

Reserves |

Резервы/Фонды |

|

Accumulated

|

Накопленная

|

|

Minority

|

Доля

|

|

Non-current

|

Долгосрочные

|

|

Interest

|

Займы,

|

|

Deferred

|

Отложенные

|

|

Retirement

|

Пенсионные

|

|

Current

|

Краткосрочные

|

|

Trade

|

Кредиторская

|

|

Short-term

|

Краткосрочные

|

|

Current

|

Текущая

|

|

Warranty

|

Резерв

|

|

Total

|

Итого

|

Как видно

из примера IAS не предписывает специфического формата баланса за

исключением статей активов и обязательств, которые должны быть

выделены как отдельные статьи.

В США на порядок

составления отчетности кроме самих стандартов влияет Комиссия по

ценным бумагам и биржам (Securities and Exchange Commission – SEC),

которая устанавливает дополнительное требование на предоставление

сравнительных данных за три периода, кроме баланса. Если сравнивать

статьи баланса, то в US GAAP сами пункты статей баланса схожи с IAS,

но в американских стандартах есть одно главное требование располагать

все статьи в порядке снижения ликвидности (табл.

6).

Таблица 6

Пример

Баланса, составленного в соответствии с US GAAP

|

ASSETS |

АКТИВЫ |

|

Current

|

Краткосрочные

|

|

Cash

|

Денежные

|

|

Restricted

|

Ограниченные

|

|

Unrestricted |

Неограниченные |

|

Short-term

|

Краткосрочные

|

|

Marketable

|

Рыночные

|

|

Marketable

|

Рыночные

|

|

Refundable

|

Возмещаемые

|

|

Receivables

|

Дебиторская

|

|

Accounts

|

Счета к

|

|

Less

|

Убытки

|

|

Notes

|

Векселя

|

|

Less

|

Убытки

|

|

Dishonored

|

Просроченные

|

|

Installment

|

Векселя

|

|

Interest

|

Проценты

|

|

Creditors’

|

Кредиторские

|

|

Advances

|

Авансы

|

|

Inventories

|

Товарно-материальные

|

|

Finished

|

Готовые

|

|

Work in

|

Незавершенное

|

|

Raw

|

Сырье |

|

Prepaid

|

Предоплаченные

|

|

Prepaid

|

Предоплата

|

|

Prepaid

|

Предоплата

|

|

Total

|

Итого

|

|

Long-term

|

Долгосрочные

|

|

Investments

|

Вложения

|

|

Investments

|

Вложения

|

|

Investments

|

Вложения

|

|

Investments

|

Вложения

|

|

Cash

|

Выкупная

|

|

Sinking

|

Фонд

|

|

Plant

|

Фонд

|

|

Total

|

Итого

|

|

Property,

|

Основные

|

|

Land |

Земля |

|

Buildings |

Здания |

|

Machinery

|

Машины

|

|

Furniture

|

Мебель

|

|

Leasehold

|

Усовершенствования

|

|

Less

|

Расходы

|

|

Total

|

Итого

|

|

Intangible

|

Нематериальные

|

|

Excess

|

Превышение

|

|

Patents |

Патенты |

|

Trademarks |

Торговые

|

|

Organization

|

Организационные

|

|

Total

|

Итого

|

|

Other

|

Прочие

|

|

Installment

|

Векселя

|

|

Unamortized

|

Стоимость

|

|

Total

|

Итого

|

|

Total

|

Итого

|

|

LIABILITIES

|

ОБЯЗАТЕЛЬСТВА

|

|

Current

|

Краткосрочные

|

|

Commercial

|

Краткосрочные

|

|

Accounts

|

Счета к

|

|

Salaries,

|

Жалованье,

|

|

Taxes

|

Налоги

|

|

Income

|

Налоги

|

|

Dividends

|

Дивиденды,

|

|

Rent

|

Доход

|

|

Other

|

Другие

|

|

Current

|

Текущие

|

|

Current

|

Текущие

|

|

Deferred

|

Отсроченные

|

|

Short-term

|

Краткосрочная

|

|

Other

|

Другие

|

|

Total

|

Итого

|

|

Noncurrent

|

Долгосрочные

|

|

Notes

|

Векселя

|

|

Plus

|

Плюс

|

|

Long-term

|

Долгосрочные

|

|

10%

|

Необеспеченные

|

|

9-1/2%

|

% 9-1/2

|

|

8%

|

8 %

|

|

Less

|

Расходы

|

|

Accrued

|

Накопленные

|

|

Obligations

|

Долгосрочные

|

|

Deferred

|

Отсроченные

|

|

Long-term

|

Долгосрочная

|

|

Total

|

Итого

|

|

Total

|

Итого

|

|

Capital

|

Акционерный

|

|

$12. |

конвертируемые

|

|

12%

|

12 % в

|

|

Common

|

Обыкновенные

|

|

Common

|

Обыкновенные

|

|

Less:

|

Расходы:

|

|

LIABILITIES

|

ОБЯЗАТЕЛЬСТВА

|

|

Additional

|

Дополнительный

|

|

From

|

От 12 %

|

|

From

|

От

|

|

From

|

От

|

|

From

|

От

|

|

From

|

От

|

|

Warrants

|

Невыплачено

|

|

Retained

|

Нераспределенная

|

|

Appropriated

|

Предназначенная

|

|

Free

|

Свободная

|

|

Accumulated

|

Накопленный

|

|

Net

|

Чистые

|

|

Unrealized

|

Убытки

|

|

Excess

|

Превышение

|

|

Less:

|

Убытки

|

|

Total

|

Итого

|

|

Total

|

Итого

|

Таким

образом, на сегодняшний момент российская система бухгалтерского

учета имеет свои особенности, которые объективно снижают ценность

информации, представляемой в бухгалтерской отчетности для

заинтересованных лиц (инвесторов, кредиторов и т. д.). В связи с этим,

необходимость составления отчетности по МСФО вызвана объективными

причинами. Это позволит российским компаниям на конкурентной основе

участвовать в конкурентной борьбе за иностранные инвестиции, а также

повысить качество отчетности для отечественных пользователей в

результате ее прозрачности и сопоставимости. Естественно,

заимствование не должно носить слепой характер, а должно учитывать

специфику российской деловой среды.

Литература:

Барулина Е. И. Как

пользоваться МСФО / Е.И. Барулина. – М.: ИНФРА-М, 2010. –

919 с.

Бухучет от А до Я.

Требования к

представлению бухгалтерского баланса по МСФО и в российских

нормативных документах [Электронный ресурс]. – [б.м. ].,

[2010]. – Режим доступа : http://

buhuchet-info.ru,

16.02.2012.

Ковалев К.И. Порядок

составления бухгалтерской отчетности: требования нормативных

документов / К. И. Ковалев // Бухгалтерская отчетность организаций. –

И. Ковалев // Бухгалтерская отчетность организаций. –

2010. –

№4. –

С. 24–27.

Международный стандарт

финансовой отчетности (IAS) 1 «Представление финансовой

отчетности» (введен в действие на территории Российской

Федерации Приказом Минфина РФ от 25.11.2011 № 160н) [Электронный

ресурс]. – [М]., [2012]. – Режим доступа :

информационно-правовая справочная система КонсультантПлюс.

Основные этапы

трансформации финансовой отчетности [Электронный

ресурс] //

Карана и Агентство США по Международному развитию (АМР США). –

[М]., [2012]. – Режим доступа :

http://gaap.ru/articles/77347/.

Реклассификационные

проводки [Электронный

ресурс] //

Карана и Агентство США по Международному развитию (АМР США). –

[М]., [2012]. – Режим доступа :

http://gaap.ru/articles/77352/.

Составление бухгалтерского

баланса [Электронный

ресурс] //

Карана и Агентство США по Международному развитию (АМР США). –

[М]., [2012]. – Режим доступа :

http://gaap.ru/articles/77353/.

Составление

корректировочных проводок [Электронный

ресурс] //

Карана и Агентство США по Международному развитию (АМР США). –

[М]., [2012]. – Режим доступа :

http://gaap.ru/articles/77351/.

1

Информация является существенной, если ее раскрытие может повлиять

на экономические решения пользователей, которые принимаются на

основе финансовой отчетности

2. Порядок составления бухгалтерского баланса

Бухгалтерский

баланс является богатым источником

информации, на базе которого раскрывается

финансово-хозяйственная деятельность

экономического субъекта.

Поэтому,

среди форм бухгалтерской отчетности

бухгалтерский баланс значится на первом

месте.

В

зависимости от стадии развития того

или иного экономического субъекта и

целевого назначения различают разные

виды бухгалтерских балансов: периодический,

вступительный, сводный, соединительный,

разделительный, сводный (консолидированный),

ликвидационный.

Балансирующим

показателем во вступительном балансе

выступает уставный капитал, поскольку

на этом этапе нет другого источника

поступления из-за отсутствия хозяйственной

деятельности.

При

составлении заключительного баланса

таким показателем выступает финансовый

результат (прибыль или убыток) организации.

Для

всех других видов бухгалтерского баланса

балансирующим показателем могут

выступать как уставный капитал

организации, так и финансовый результат

ее деятельности.

Приведенный

перечень бухгалтерских балансов по

сути своей соответствует жизненному

циклу юридического лица. На этом пути

трансформация в организационной

структуре данного лица происходит

главным образом под воздействием его

финансового состояния и места на

соответствующем сегменте рынка товаров,

работ и услуг.

Следует

особо выделить понятие самостоятельного

баланса. Его ведут субъекты, наделенные

правами юридического лица. При отсутствии

таких прав составляется отдельный

баланс. Такой подход распространяется

на структурные подразделения экономического

субъекта (цехи, филиалы, участки и пр.).

Для

понимания информации, содержащейся в

бухгалтерском балансе, важно иметь

представление о структуре баланса.

Двусторонняя

таблица баланса в графическом изображении

показывает на левой стороне состояние

имущества в последовательности,

соответствующей функциональной роли

его составляющих, исходя из степени

ликвидности и характера участия

хозяйственных средств в процессе

воспроизводства общественного продукта.

Это актив баланса. Актив раскрывает

состав имущества, как оно действует,

чем представлены его составные части.

Источники данного имущества отражены

в правой стороне баланса – пассиве.

Пассив показывает собственный капитал,

а также совокупность долгов и обязательств

экономического субъекта. Экономически

однородный вид имущества в активе или

источников его формирования в пассиве

принято называть статьей баланса.

В

интересах сближения отечественной

практики с требованиями международных

бухгалтерских стандартов в последнее

время бухгалтерский баланс стали

составлять не в первоначальной

(исторической) оценке (баланс- брутто),

а в реальной оценке на дату составления

баланса, «очищенном» от регулирующих

статей (баланс – нетто). Такой подход

распространяется как на имущество

длительного пользования, так и состав

оборотных средств. Поэтому в балансе

отсутствуют такие статьи, как «Износ

основных средств», «Амортизация

нематериальных активов», «Износ

малоценных и быстроизнашивающихся

предметов», «Торговая наценка » и

некоторые другие.

Итог

по активу баланса на начало года и конец

отчетного периода равен соответственно

итогу его пассива. Это равенство, как

уже указывалось, определяет сущность

баланса: в нем отражается имущество

экономического субъекта в двух плоскостях,

а именно в левой стороне – активе баланса

– по видам, составу и размещению, а в

правой – пассиве – по источникам

формирования данного имущества.

Далее.

В активе имущество приведено с учетом

степени ликвидности. Наименее ликвидные

статьи («Нематериальные активы»,

«Основные средства») размещены в начале,

а легко реализуемые активы («Касса»,

«Расчетный счет») – в конце баланса.

Во

многих странах с развитой рыночной

экономикой содержание бухгалтерского

баланса строится в обратной степени

ликвидности, т.е. в начале показываются

легко реализуемые виды имущества, а в

конце баланса – наименее ликвидные

активы.

В

любом случае имущество предприятия –

актив (А) должен соответствовать его

обязательствам (П) и собственному

капиталу (К): А=П+К.

Разложение

правой стороны баланса на две составляющие

в указанной последовательности имеет

глубокий экономический смысл. В случае

ликвидации экономического субъекта

ввиду несостоятельности (банкротства)

действующее законодательство в первую

очередь предусматривает удовлетворение

обязательств кредиторов (П) в строго

установленной очередности. Причем

требования кредиторов каждой очереди

подлежат удовлетворению только после

полного погашения обязательств перед

кредиторами предыдущей очереди. В то

же время инвесторы на вложенный капитал

(К) получают только ту часть, которая

остается после платежей по обязательствам.

Статьи баланса в зависимости от их

экономической сущности распределены

на пять разделов.

Актив

баланса включает два раздела, представленные

по экономической однородности с точки

зрения ликвидности имущества следующими

основными группами.

Первый

раздел «Внеоборотные активы» содержит

информацию о наличии основных средств,

незавершенное строительство, долгосрочные

финансовые вложения и т.д.

Второй

раздел «Оборотные активы», к которым

относятся сырье, запасы, готовая

продукция, дебиторская задолженность,

денежные средства и т.д.

Правая

сторона баланса (пассив) включает

разнообразные источники средств

организации, в том числе заемные средства

и собственные. Пассив – это денежные

обязательства, возникшие в связи с

вложением капитала в хозяйственную

деятельность организации.

Собственный

капитал отражен в третьем разделе

пассива «Капитал и резервы».

Заемный

капитал, исходя из сроков заимствования

организацией, содержится в четвертом

разделе бухгалтерского баланса

«Долгосрочные обязательства» и в пятом

разделе «Краткосрочные обязательства».

Такова

принципиальная схема и содержание

бухгалтерского баланса.

Прежде

чем читать баланс, необходимо убедиться,

что он готов к чтению. Для этого проводят

предварительную его проверку: наличие

подписей; соблюдение сроков сдачи по

отметке налогового органа; соблюдение

требуемой размерности единиц измерения;

правильность арифметических расчетов

(валюты баланса, промежуточных итогов,

прямых и косвенных контрольных

соотношений), а также соблюдение

Инструкции о порядке заполнения форм

отчетности.

В

графе 3 показываются данные на начало

года (вступительный баланс), которые

должны соответствовать данным графы 4

бухгалтерского баланса годового отчета

за предыдущий год (заключительный

баланс) с учетом произведенной

реорганизации, а также изменений,

связанных с применением Положения о

бухгалтерском учете и отчетности в

Российской Федерации и Положения по

бухгалтерскому учету «Учетная политика

предприятия».

До

составления заключительного баланса

обязательна сверка оборотов по

аналитическим счетам Главной книги

либо другого аналогичного регистра

бухгалтерского учета на конец отчетного

года.

Для

сопоставимости данных баланса на начало

и конец года номенклатура статей

утвержденного бухгалтерского баланса

за предыдущий отчетный год должна быть

приведена в соответствие с номенклатурой

и группировкой разделов и статей в них,

установленных для бухгалтерского

баланса на конец года.

Статьи

актива.

Тема 3.Бухгалтерский баланс

3.1. Понятие о бухгалтерском балансе, его строение и содержание

Бухгалтерский

баланс и балансовое обобщение являются

важнейшими

элементами метода бухгалтерского учета.

В балансе активы организации

обобщаются и группируются в особом

порядке, что позволяет быстро

рассчитывать важнейшие показатели,

характеризующие хозяйственную

деятельность. Информация, содержащаяся

в бухгалтерском балансе, необходима

для контроля за наличием и структурой

активов и источников их

образования, анализа финансового

положения и платежеспособности

организации,

размещения активов.

Активы

организации участвуют в хозяйственном

обороте непрерывно,