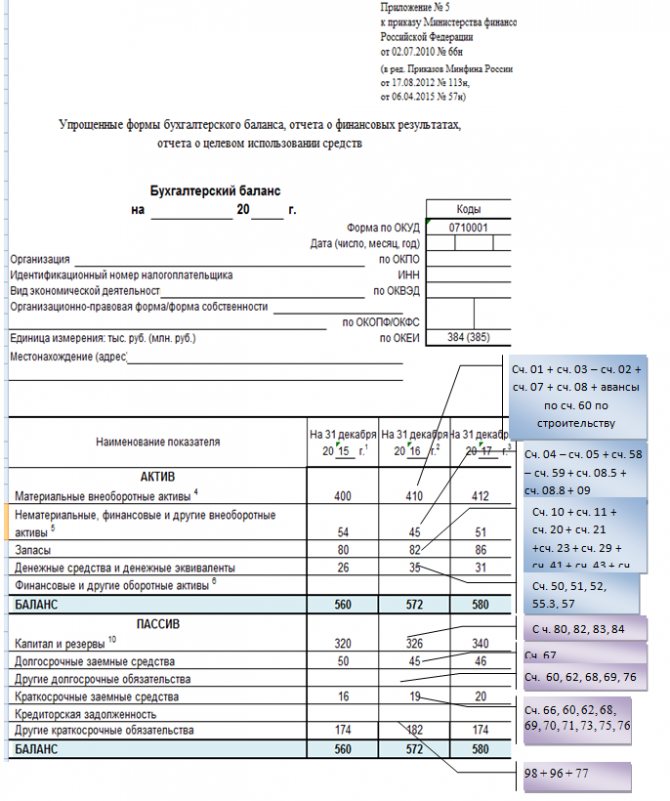

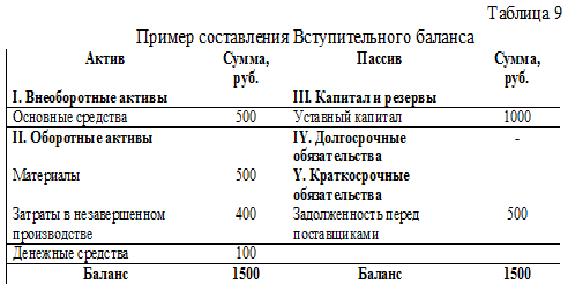

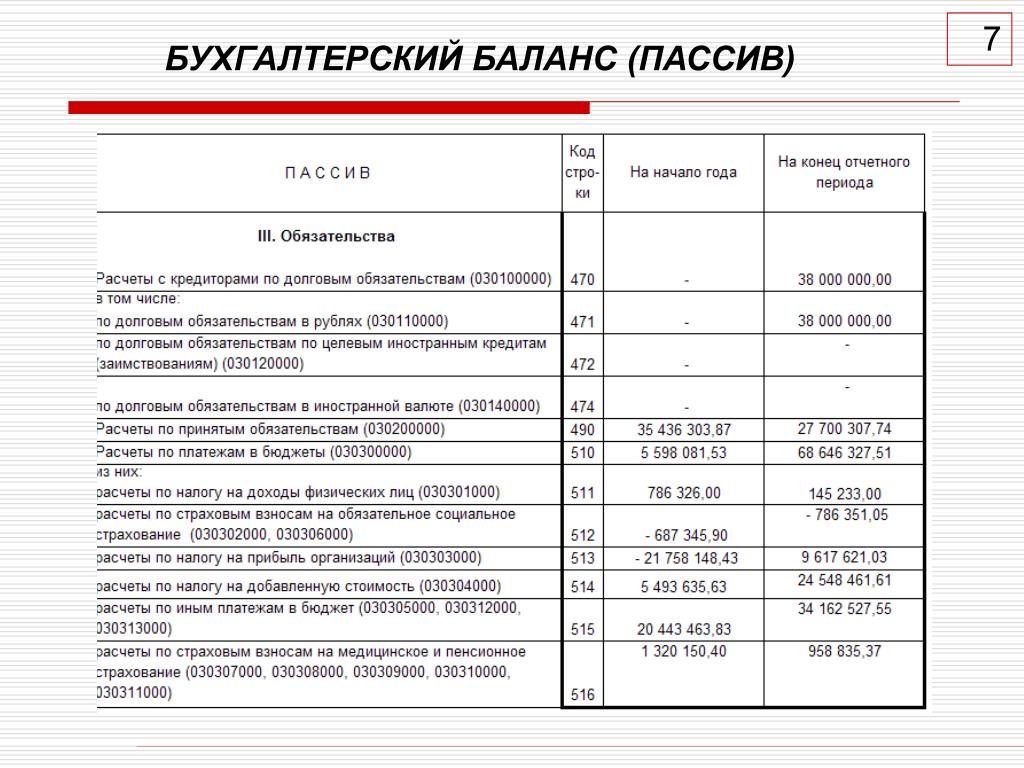

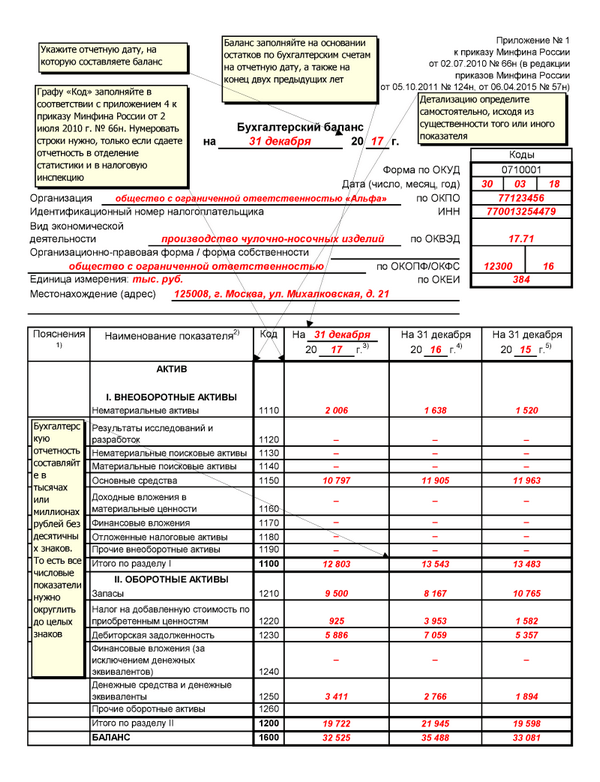

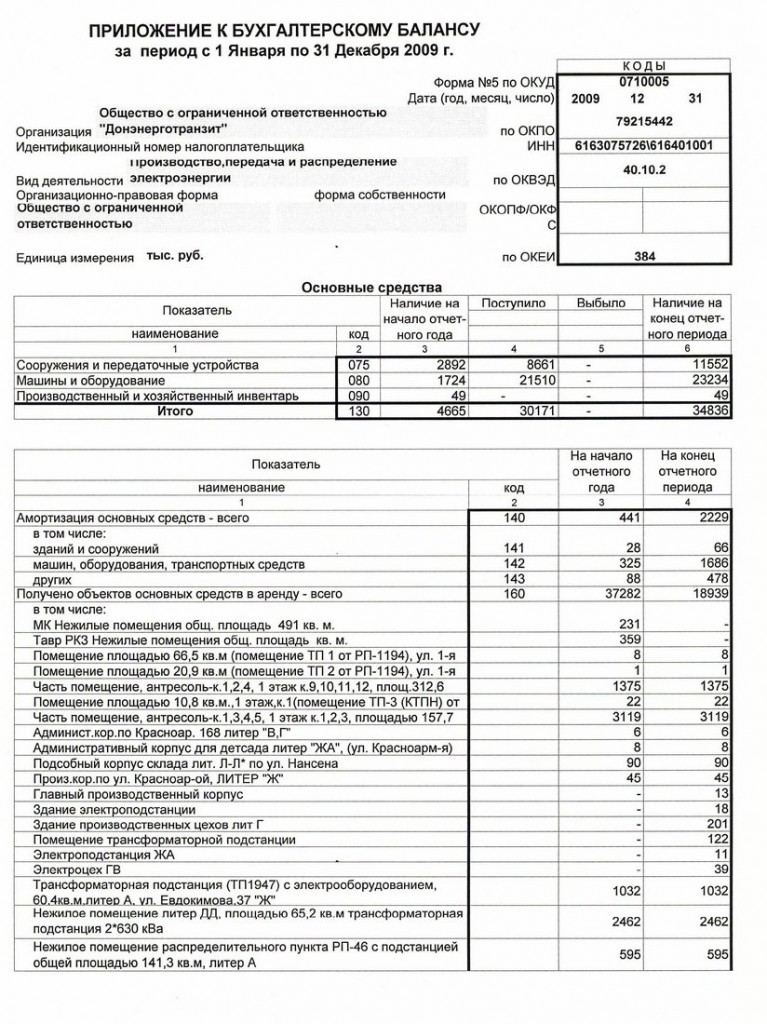

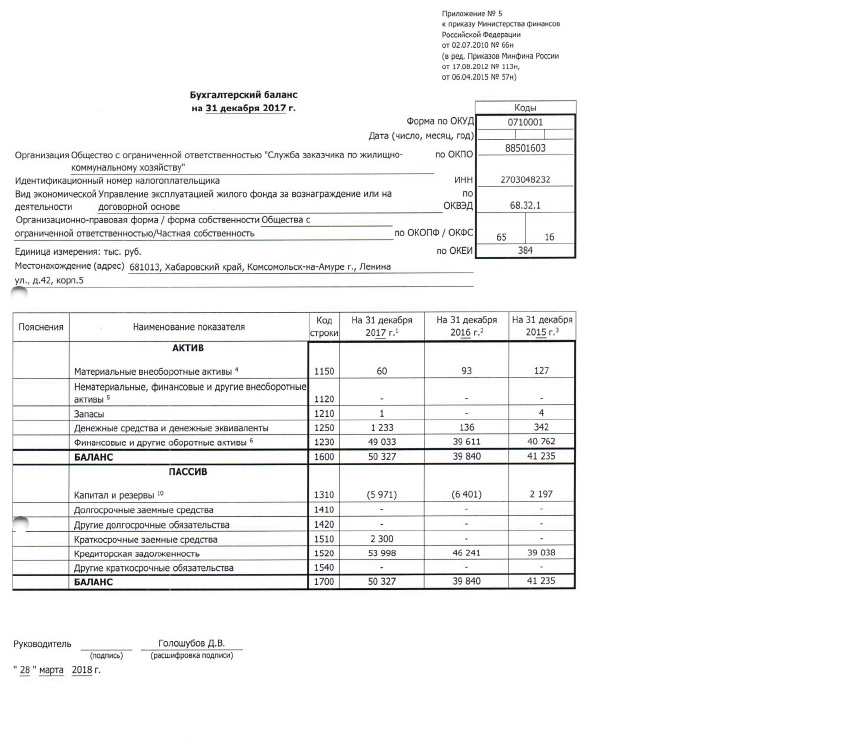

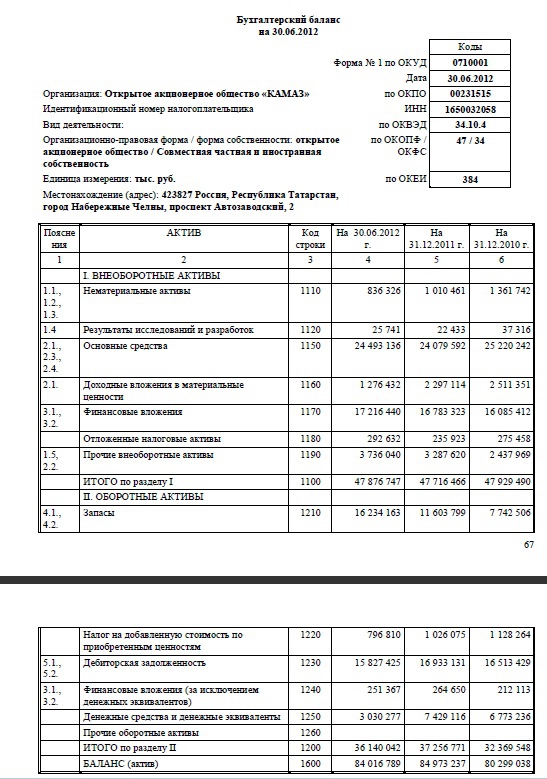

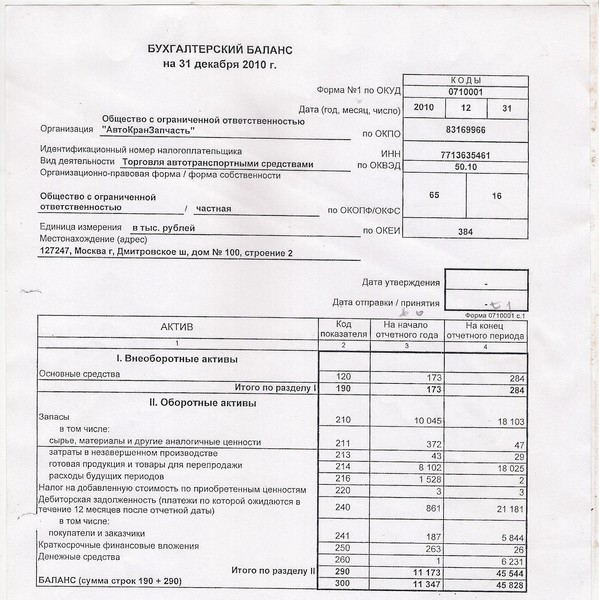

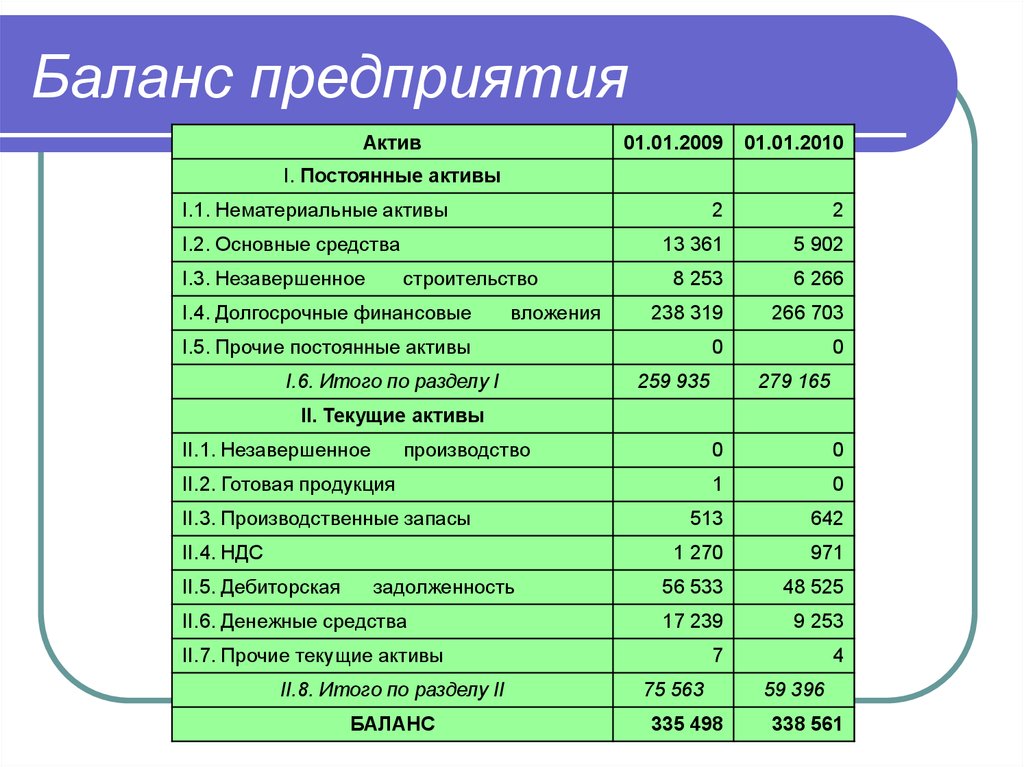

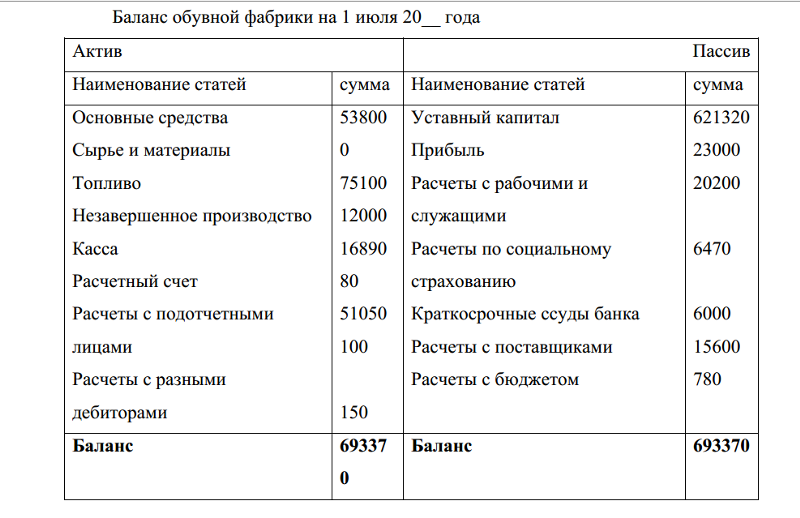

Содержание

Ошибка

Перейти к основному содержанию

Извините, не удалось найти запрашиваемый Вами файл

Подробнее об этой ошибке

Перейти на…

Перейти на…Рекомендации по изучению материалов курсаСписок рекомендуемой литературыВведениеКонспект введение1.1. Основы бухгалтерского учета1.2. Предмет и метод бухгалтерского учета1.3. Принципы бухгалтерского учета1.4. Учетная политика организацииКонспект 1Вопросы и задания для самоконтроля по модулю 1Тест по модулю 12.1. Бухгалтерские счета2.2. Типы хозяйственных операций, влияющие на баланс2.3. План счетов бухгалтерского учета2.4. Нормативное регулирование бухгалтерского учетаКонспект 2Вопросы и задания для самоконтроля по модулю 2Тест по модулю 2Практическая работа №13.1. Понятие, признание и оценка основных средств3.2. Учет поступления основных средств3.3. Учет амортизации основных средств3.4. Порядок расчета амортизации 3.5. Учет выбытия основных средств3. 6. Учет аренды основных средств. Часть 1 3.7. Учет аренды основных средств. Часть 2Конспект 3Вопросы и задания для самоконтроля по модулю 3Тест по модулю 3Практическая работа №24.1. Понятие, оценка и критерии признания нематериальных активов 4.2. Учет поступления нематериальных активов 4.3. Учет создания нематериальных активов в результате НИОКР 4.4. Учет амортизации нематериальных активов4.5. Особенности учета деловой репутации4.6. Учет выбытия нематериальных активов Конспект 4Вопросы и задания для самоконтроля по модулю 4Тест по модулю 4Практическая работа №35.1. Понятие, признание и оценка запасов5.2. Способы оценки запасов в бухгалтерском учете5.3. Учет поступления материалов5.4. Инвентаризация материалов5.5. Учет выбытия материаловКонспект 5Вопросы и задания для самоконтроля по модулю 5Тест по модулю 5Практическая работа №46.1. Понятие и признание расходов организации6.2. Классификация расходов организации6.3. Учет затрат основного производства6.4. Учет общепроизводственных расходов организации 6.

6. Учет аренды основных средств. Часть 1 3.7. Учет аренды основных средств. Часть 2Конспект 3Вопросы и задания для самоконтроля по модулю 3Тест по модулю 3Практическая работа №24.1. Понятие, оценка и критерии признания нематериальных активов 4.2. Учет поступления нематериальных активов 4.3. Учет создания нематериальных активов в результате НИОКР 4.4. Учет амортизации нематериальных активов4.5. Особенности учета деловой репутации4.6. Учет выбытия нематериальных активов Конспект 4Вопросы и задания для самоконтроля по модулю 4Тест по модулю 4Практическая работа №35.1. Понятие, признание и оценка запасов5.2. Способы оценки запасов в бухгалтерском учете5.3. Учет поступления материалов5.4. Инвентаризация материалов5.5. Учет выбытия материаловКонспект 5Вопросы и задания для самоконтроля по модулю 5Тест по модулю 5Практическая работа №46.1. Понятие и признание расходов организации6.2. Классификация расходов организации6.3. Учет затрат основного производства6.4. Учет общепроизводственных расходов организации 6. 5. Учет общехозяйственных расходов организации6.6. Учет потерь брака продукции6.7. Учет расходов будущих периодов6.8. Учет резервов предстоящих расходов6.9. Учет затрат на производство продукции методом «директ-костинг»Конспект 6Вопросы и задания для самоконтроля по модулю 6Тест по модулю 6Практическая работа №57.1. Понятие, признание и оценка готовой продукции7.2. Учет выпуска готовой продукции7.3. Признание и классификация доходов от продажи продукции7.4. Учет продажи готовой продукции7.5. Расходы на продажу готовой продукции7.6. Товары отгруженныеКонспект 7Вопросы и задания для самоконтроля по модулю 7Тест по модулю 7Практическая работа №68.1. Понятие, признание и оценка товаров 8.2. Учет приобретения товаров8.3. Учет продажи товаров, учитываемых по покупным ценам8.4. Учет продажи товаров, учитываемых по продажным ценамКонспект 8Вопросы и задания для самоконтроля по модулю 8Тест по модулю 8Практическая работа №79.1. Виды, формы и системы оплаты труда на предприятии. Часть 19.2. Виды, формы и системы оплаты труда на предприятии.

5. Учет общехозяйственных расходов организации6.6. Учет потерь брака продукции6.7. Учет расходов будущих периодов6.8. Учет резервов предстоящих расходов6.9. Учет затрат на производство продукции методом «директ-костинг»Конспект 6Вопросы и задания для самоконтроля по модулю 6Тест по модулю 6Практическая работа №57.1. Понятие, признание и оценка готовой продукции7.2. Учет выпуска готовой продукции7.3. Признание и классификация доходов от продажи продукции7.4. Учет продажи готовой продукции7.5. Расходы на продажу готовой продукции7.6. Товары отгруженныеКонспект 7Вопросы и задания для самоконтроля по модулю 7Тест по модулю 7Практическая работа №68.1. Понятие, признание и оценка товаров 8.2. Учет приобретения товаров8.3. Учет продажи товаров, учитываемых по покупным ценам8.4. Учет продажи товаров, учитываемых по продажным ценамКонспект 8Вопросы и задания для самоконтроля по модулю 8Тест по модулю 8Практическая работа №79.1. Виды, формы и системы оплаты труда на предприятии. Часть 19.2. Виды, формы и системы оплаты труда на предприятии. Часть 29.3. Бухгалтерский учет труда и заработной платы на предприятии9.4. Учет удержаний из оплаты труда9.5. Порядок расчета дополнительной заработной платы9.6. Учет расчетов с бюджетом по НДФЛ9.7. Порядок исчисления и уплаты НДФЛ9.8. Порядок исчисления и уплаты страховых взносовКонспект 9Вопросы и задания для самоконтроля по модулю 9Тест по модулю 9Практическая работа №810.1. Основы налоговой системы, функции и классификация налогов10.2. Бухгалтерский учет основных федеральных налогов и сборов10.3. Учет расчетов с бюджетом по НДС10.4. Порядок исчисления и уплаты НДС10.5. Учет расчетов с бюджетом по налогу на прибыль10.6. Порядок исчисления и уплаты налога на прибыль10.7. Учет расчетов с бюджетом по акцизам10.8. Порядок исчисления и уплаты акцизов10.9. Бухгалтерский учет региональных и местных налогов и сборов10.10. Учет расчетов с бюджетом по налогу на имущество организаций10.11. Порядок исчисления и уплаты налога на имущество предприятий10.12. Учет расчетов с бюджетом по транспортному налогу10.

Часть 29.3. Бухгалтерский учет труда и заработной платы на предприятии9.4. Учет удержаний из оплаты труда9.5. Порядок расчета дополнительной заработной платы9.6. Учет расчетов с бюджетом по НДФЛ9.7. Порядок исчисления и уплаты НДФЛ9.8. Порядок исчисления и уплаты страховых взносовКонспект 9Вопросы и задания для самоконтроля по модулю 9Тест по модулю 9Практическая работа №810.1. Основы налоговой системы, функции и классификация налогов10.2. Бухгалтерский учет основных федеральных налогов и сборов10.3. Учет расчетов с бюджетом по НДС10.4. Порядок исчисления и уплаты НДС10.5. Учет расчетов с бюджетом по налогу на прибыль10.6. Порядок исчисления и уплаты налога на прибыль10.7. Учет расчетов с бюджетом по акцизам10.8. Порядок исчисления и уплаты акцизов10.9. Бухгалтерский учет региональных и местных налогов и сборов10.10. Учет расчетов с бюджетом по налогу на имущество организаций10.11. Порядок исчисления и уплаты налога на имущество предприятий10.12. Учет расчетов с бюджетом по транспортному налогу10. 13. Порядок исчисления и уплаты транспортного налогаКонспект 10Вопросы и задания для самоконтроля по модулю 10Тест по модулю 10Практическая работа №911.1. Документирование кассовых операций11.2. Учет кассовых операций11.3. Формы безналичных расчетов в РФ. Часть 111.4. Формы безналичных расчетов в РФ. Часть 211.5. Учет операций по расчетному счету11.6. Учет операций по валютному счету11.7. Учет операций по специальным счетам организацииКонспект 11Вопросы и задания для самоконтроля по модулю 11Тест по модулю 1112.1. Учет расчетов с поставщиками и подрядчиками12.2. Учет расчетов с покупателями и заказчиками12.3. Учет резервов по сомнительным долгам12.4. Учет расчетов по кредитам и займам12.5. Учет расчетов с подотчетными лицами12.6. Учет расчетов с персоналом по прочим операциям12.7. Учет расчетов с учредителями по вкладам и выплате доходовКонспект 12Вопросы и задания для самоконтроля по модулю 12Тест по модулю 1213.1. Финансовые вложения как объект бухгалтерского учета13.2. Оценка и признание финансовых вложений13.

13. Порядок исчисления и уплаты транспортного налогаКонспект 10Вопросы и задания для самоконтроля по модулю 10Тест по модулю 10Практическая работа №911.1. Документирование кассовых операций11.2. Учет кассовых операций11.3. Формы безналичных расчетов в РФ. Часть 111.4. Формы безналичных расчетов в РФ. Часть 211.5. Учет операций по расчетному счету11.6. Учет операций по валютному счету11.7. Учет операций по специальным счетам организацииКонспект 11Вопросы и задания для самоконтроля по модулю 11Тест по модулю 1112.1. Учет расчетов с поставщиками и подрядчиками12.2. Учет расчетов с покупателями и заказчиками12.3. Учет резервов по сомнительным долгам12.4. Учет расчетов по кредитам и займам12.5. Учет расчетов с подотчетными лицами12.6. Учет расчетов с персоналом по прочим операциям12.7. Учет расчетов с учредителями по вкладам и выплате доходовКонспект 12Вопросы и задания для самоконтроля по модулю 12Тест по модулю 1213.1. Финансовые вложения как объект бухгалтерского учета13.2. Оценка и признание финансовых вложений13. 3. Учет поступления финансовых вложений13.4. Учет выбытия финансовых вложенийКонспект 13Вопросы и задания для самоконтроля по модулю 13Тест по модулю 1314.1. Учет уставного капитала14.2. Учет резервного капитала14.3. Учет добавочного капитала14.4. Учет нераспределенной прибылиКонспект 14Вопросы и задания для самоконтроля по модулю 14Тест по модулю 1415.1. Учет финансовых результатов по обычным видам деятельности15.2. Учет финансовых результатов от прочей деятельности15.3. Учет нераспределенной прибыли. Часть 115.4. Учет нераспределенной прибыли. Часть 215.5. Учет доходов будущих периодов15.6. Целевое финансирование: понятие и формы целевого финансирования15.7. Учет средств целевого финансированияКонспект 15Вопросы и задания для самоконтроля по модулю 15Тест по модулю 1516.1. Бухгалтерский баланс: понятие и основные требования, предъявляемые к бухгалтерской отчетности16.2. Формы и порядок составления бухгалтерской отчетности16.3. Правила оценки статей баланса16.4. Реформация баланса16.5.

3. Учет поступления финансовых вложений13.4. Учет выбытия финансовых вложенийКонспект 13Вопросы и задания для самоконтроля по модулю 13Тест по модулю 1314.1. Учет уставного капитала14.2. Учет резервного капитала14.3. Учет добавочного капитала14.4. Учет нераспределенной прибылиКонспект 14Вопросы и задания для самоконтроля по модулю 14Тест по модулю 1415.1. Учет финансовых результатов по обычным видам деятельности15.2. Учет финансовых результатов от прочей деятельности15.3. Учет нераспределенной прибыли. Часть 115.4. Учет нераспределенной прибыли. Часть 215.5. Учет доходов будущих периодов15.6. Целевое финансирование: понятие и формы целевого финансирования15.7. Учет средств целевого финансированияКонспект 15Вопросы и задания для самоконтроля по модулю 15Тест по модулю 1516.1. Бухгалтерский баланс: понятие и основные требования, предъявляемые к бухгалтерской отчетности16.2. Формы и порядок составления бухгалтерской отчетности16.3. Правила оценки статей баланса16.4. Реформация баланса16.5. Структура и содержание отчета о движении денежных средств16.6. События после отчетной даты16.7. Информация о связанных сторонах16.8. Оценочные обязательства, условные обязательства и условные активы16.9. Пояснения к бухгалтерскому балансу и отчету о финансовых результатахВопросы и задания для самоконтроля по модулю 16Тест по модулю 16Итоговая практическая работа №10Итоговый тест по курсу

Структура и содержание отчета о движении денежных средств16.6. События после отчетной даты16.7. Информация о связанных сторонах16.8. Оценочные обязательства, условные обязательства и условные активы16.9. Пояснения к бухгалтерскому балансу и отчету о финансовых результатахВопросы и задания для самоконтроля по модулю 16Тест по модулю 16Итоговая практическая работа №10Итоговый тест по курсу

| Период/Документ | Скачать |

Расчет собственных средств на 30.11.2020 (дата раскрытия 30.12.2020). Период актуальности: на дату составления документа. | |

Расчет собственных средств на 31.10.2020 (дата раскрытия 27.11.2020). Период актуальности: на дату составления документа. | |

Расчет собственных средств на 30. | |

Дата раскрытия 29.10.2020. Период актуальности: на дату составления документа.

|

|

Расчет собственных средств на 31.08.2020 (дата раскрытия 30.09.2020). Период актуальности: на дату составления документа. | |

Расчет собственных средств на 31. | |

Расчет собственных средств на 30.06.2020 (дата раскрытия 30.07.2020). Период актуальности: на дату составления документа. | |

Дата раскрытия 30.07.2020. Период актуальности: на дату составления документа.

|

|

|

Расчет собственных средств на 31.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

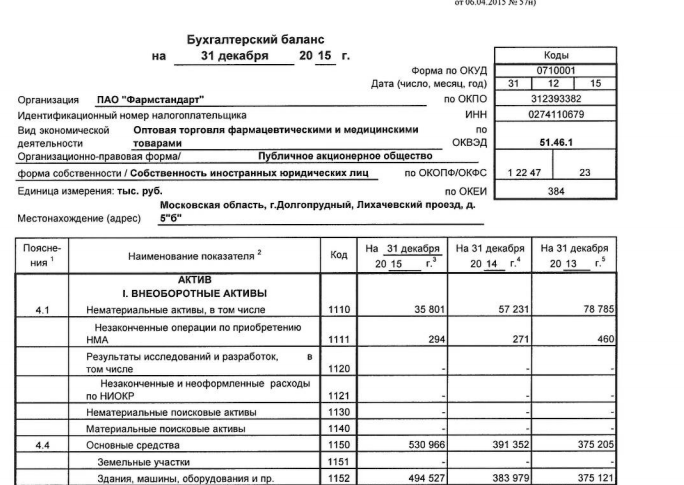

Бухгалтерский баланс на 31 марта 2018 г. (дата раскрытия 14.05.2018). Период актуальности: на дату составления документа. | |

Отчет об изменениях собственного капитала за 1 кв 2018 г. (дата раскрытия 14.05.2018). Период актуальности: на дату составления документа. | |

Расчёт собственных средств на 31.03.2018 (дата раскрытия 28.04.2018). Период актуальности: на дату составления документа. | |

Расчёт собственных средств на 28.02.2018 (дата раскрытия 30.03.2018). Период актуальности: на дату составления документа. | |

Дата раскрытия 29.03.2018. Период актуальности: на дату составления документа. | |

Аудиторские заключение за 2017 год (дата раскрытия 29.03.2018). Период актуальности: на дату составления документа. | |

Расчёт собственных средств на 31.01.2018 (дата раскрытия 02.03.2018). Период актуальности: на дату составления документа. | |

Расчёт собственных средств на 31.12.2017 (дата раскрытия 31.01.2018). Период актуальности: на дату составления документа. | |

Расчёт собственных средств на 30.11.2017 (дата раскрытия 28.12.2017). Период актуальности: на дату составления документа. | |

Расчёт собственных средств на 31.10.2017 (дата раскрытия 30.11.2017). Период актуальности: на дату составления документа. | |

Расчёт собственных средств на 30.09.2017 (дата раскрытия 27.10.2017). Период актуальности: на дату составления документа. | |

Бухгалтерский баланс на 30.09.17 (дата раскрытия 26.10.2017). Период актуальности: на дату составления документа. | |

Отчет о финансовых результатах за 9 месяцев 2017 (дата раскрытия 26.10.2017). Период актуальности: на дату составления документа. | |

Расчёт собственных средств на 31.08.2017 (дата раскрытия 29.09.2017). Период актуальности: на дату составления документа. | |

Расчёт собственных средств на 31. | |

Промежуточная консолидированная финансовая отчетность в соответствии с МСФО (дата раскрытия: 28.08.2017). Период актуальности: на дату составления документа. | |

Расчёт собственных средств на 30.06.2017 (дата раскрытия 31.07.2017). Период актуальности: на дату составления документа. | |

Отчет о финансовых результатах за 1 полугодие 2017 (дата раскрытия 26.07.2017). Период актуальности: на дату составления документа. | |

Бухгалтерский баланс на 30.06.17 (дата раскрытия 26.07.2017). Период актуальности: на дату составления документа. | |

Расчёт собственных средств на 31.05.2017 (дата раскрытия 30. |

|

09.2020 (дата раскрытия 30.10.2020). Период актуальности: на дату составления документа.

09.2020 (дата раскрытия 30.10.2020). Период актуальности: на дату составления документа. 07.2020 (дата раскрытия 28.08.2020). Период актуальности: на дату составления документа.

07.2020 (дата раскрытия 28.08.2020). Период актуальности: на дату составления документа. 05.2020 (дата раскрытия 30.06.2020). Период актуальности: на дату составления документа.

05.2020 (дата раскрытия 30.06.2020). Период актуальности: на дату составления документа.

12.2019

12.2019

01.2020 (дата раскрытия 28.02.2020). Период актуальности: на дату составления документа.

01.2020 (дата раскрытия 28.02.2020). Период актуальности: на дату составления документа.

10.2019 (дата раскрытия 29.11.2019). Период актуальности: на дату составления документа.

10.2019 (дата раскрытия 29.11.2019). Период актуальности: на дату составления документа.

06.2019 (дата раскрытия 30.07.2019). Период актуальности: на дату составления документа.

06.2019 (дата раскрытия 30.07.2019). Период актуальности: на дату составления документа.

12.2018

12.2018

01.2019 (дата раскрытия 28.02.2019). Период актуальности: на дату составления документа.

01.2019 (дата раскрытия 28.02.2019). Период актуальности: на дату составления документа.

09.2018

09.2018

08.2018 (дата раскрытия 28.09.2018). Период актуальности: на дату составления документа.

08.2018 (дата раскрытия 28.09.2018). Период актуальности: на дату составления документа.

05.2018). Период актуальности: на дату составления документа.

05.2018). Период актуальности: на дату составления документа.

07.2017 (дата раскрытия 31.08.2017). Период актуальности: на дату составления документа.

07.2017 (дата раскрытия 31.08.2017). Период актуальности: на дату составления документа. 06.2017). Период актуальности: на дату составления документа.

06.2017). Период актуальности: на дату составления документа.Как подготовить и проанализировать балансовый отчет

Цифровая библиотека > Приобретение и управление финансами > Финансовые отчеты «Как подготовить и проанализировать балансовый отчет»

Изучить концепции активов, пассивов и собственного капитала таким образом, чтобы помочь вы связываете их с вашим бизнесом. Узнайте, как составить балансовый отчет для вашей компании и как использовать его для анализа ликвидности и кредитного плеча вашего бизнеса.

ЧЕГО ОЖИДАТЬ

Этот Business Builder познакомит вас с терминологией бухгалтерского учета и рассмотрит концепции активов, обязательств и чистой стоимости таким образом, чтобы помочь вам связать их с вашим бизнесом. Он проведет вас через пошаговый процесс создания баланса для вашей компании и объяснит, как использовать баланс для анализа ликвидности и кредитного плеча вашего бизнеса.

ЧТО ВЫ ДОЛЖНЫ ЗНАТЬ, ПРЕЖДЕ ЧЕМ НАЧАТЬ РАБОТУ [наверх]

Цель финансовых отчетов

Целью финансовых отчетов является информирование. Финансовые отчеты сообщают вам и другим о состоянии вашего бизнеса. Тремя наиболее часто подготавливаемыми финансовыми отчетами для малого бизнеса являются баланс, отчет о прибылях и убытках и отчет о движении денежных средств.

Бухгалтерский баланс (также известный как отчет о финансовом положении) — это официальный документ, который соответствует стандартному формату бухгалтерского учета и показывает одни и те же категории активов и пассивов независимо от размера или характера бизнеса. Балансовый отчет, который вы подготовите, будет в том же формате, что и у IBM или General Motors. Бухгалтерский учет считается языком бизнеса, потому что его концепции проверены временем и стандартизированы. Даже если вы не пользуетесь услугами сертифицированного бухгалтера, вы или ваш бухгалтер можете принять определенные общепринятые принципы бухгалтерского учета (GAAP) для составления финансовой отчетности.

Сильной стороной GAAP является достоверность данных компании от одного отчетного периода к другому и возможность сравнивать финансовую отчетность разных компаний. За эту надежность отвечает стандартизация, введенная общепринятыми терминами. Чтобы помочь вам разобраться в бухгалтерской терминологии, термины определяются по мере их введения, а для справки включен глоссарий.

Остерегайтесь… Слишком много бухгалтерского жаргона. Словарь бухгалтерского учета является иностранным и может сбивать с толку. Однако после того, как вы начнете использовать концепции бухгалтерского учета, определенные в этом Business Builder, и связать их со своим бизнесом, знакомство с ними обязательно разовьется.

Мусор на входе, мусор на выходе. Целостность любого финансового отчета напрямую связана с информацией, которая входит в его структуру. Вы можете подумать о том, чтобы пересмотреть свои записи, если это необходимо, прежде чем вы начнете составлять финансовые отчеты.

Этот Business Builder объяснит, какие данные необходимы для точных финансовых отчетов, но ответ на следующие вопросы может быть хорошим началом.

- Находится ли финансовая отчетность по всем (или большинству) активов компании (оборудование, инвентарь, мебель) и обязательствам (личные кредиты, банковские кредиты) в одном месте?

- Ведется ли учет сумм и источников денежных средств, израсходованных для начала бизнеса и приобретения товарно-материальных запасов?

- Знаете ли вы, какая в настоящее время задолженность банку, кредиторам или другим лицам?

- Знаете ли вы, какая часть долга должна быть погашена в течение следующих 12 месяцев?

- Можете ли вы оценить, какой процент дебиторской задолженности может быть не получен?

Зачем создавать баланс?

Балансовый отчет дает представление о состоянии бизнеса в определенный момент времени. Это краткое изложение того, чем владеет бизнес (активы) и что он должен (обязательства). Балансовые отчеты обычно составляются в конце отчетного периода, например, в конце месяца, в конце квартала или в конце года. Новые владельцы бизнеса не должны ждать окончания 12 месяцев или конца операционного цикла, чтобы заполнить баланс. Сообразительные владельцы бизнеса рассматривают баланс как важный инструмент для принятия решений.

Балансовые отчеты обычно составляются в конце отчетного периода, например, в конце месяца, в конце квартала или в конце года. Новые владельцы бизнеса не должны ждать окончания 12 месяцев или конца операционного цикла, чтобы заполнить баланс. Сообразительные владельцы бизнеса рассматривают баланс как важный инструмент для принятия решений.

Со временем сравнение балансов может дать хорошую картину финансового состояния бизнеса. В сочетании с другими финансовыми отчетами он формирует основу для более сложного анализа бизнеса. Бухгалтерский баланс также является инструментом для оценки гибкости и ликвидности компании.

КАК СОСТАВЛЯТЬ БАЛАНС [наверх]

Баланс представляет собой сводку активов, обязательств и собственного капитала фирмы. Ключом к пониманию бухгалтерского баланса является простая формула:

Активы = Обязательства + Чистая стоимость

Все балансовые отчеты имеют одинаковый формат: Если это в двух столбцах, активы находятся слева, обязательства справа, а чистая стоимость ниже обязательств. Если он находится в одном столбце, активы перечислены первыми, а затем обязательства и собственный капитал.

Если он находится в одном столбце, активы перечислены первыми, а затем обязательства и собственный капитал.

Вот образец баланса компании Doodads.

Бухгалтерский баланс Doodads Co. на 31 декабря 200X года

Активы $$ текущие активы наличными в руках 300 долл. США в банке в размере 2200 долл. США дебиторской задолженности в размере 1600 долл. США. Инвентаризация товаров в размере 5 500 долл. США. $12 000 Обязательства $$ Текущие обязательства Счета к оплате $ 1 100 Векселя к оплате, банк $ 2 200 Начисленные расходы на заработную плату $ 500 Итого текущие обязательства $ 3 800 Долгосрочные обязательства $ Векселя к оплате, 1998 г. $ 5 500 Общая сумма обязательств $ 9 300 Чистая стоимость* $ 2 700 Общая сумма обязательств и чистая стоимость $ 12 000 * Чистая стоимость = Активы − Обязательства

Активы

3 объясняется. В конце этого раздела вам предоставляется рабочий лист для составления балансового отчета для вашего бизнеса.

Все балансовые отчеты показывают одни и те же категории активов: оборотные активы, долгосрочные (основные) активы и прочие активы. Активы расположены в порядке того, как быстро они могут быть превращены в наличные деньги. Превращение активов в наличные называется ликвидностью.

Оборотные активы включают денежные средства, акции и облигации, дебиторскую задолженность, товарно-материальные запасы, предоплаченные расходы и все остальное, что может быть обращено в денежные средства в течение одного года или в ходе обычной деятельности. Это категории, которые вы будете использовать для группировки текущих активов. Этот Business Builder фокусируется на текущих активах, наиболее часто используемых малыми предприятиями: наличных деньгах, дебиторской задолженности, запасах и предоплаченных расходах.

Наличные относительно легко рассчитать. Сюда входят наличные деньги в кассе, в банке и наличность наличными.

Дебиторская задолженность — это то, что вам должны клиенты. Легкая доступность этой информации важна. Быстрые действия на медленно оплачиваемых счетах могут быть разницей между успехом и неудачей для малого бизнеса. Чтобы сделать это число более реалистичным, вы должны вычесть сумму из дебиторской задолженности в качестве резерва на безнадежные долги.

Легкая доступность этой информации важна. Быстрые действия на медленно оплачиваемых счетах могут быть разницей между успехом и неудачей для малого бизнеса. Чтобы сделать это число более реалистичным, вы должны вычесть сумму из дебиторской задолженности в качестве резерва на безнадежные долги.

Запасы могут быть вашим самым большим текущим активом. В балансовом отчете стоимость запасов представляет собой затраты на их замену. Если ваш инвентарь был уничтожен, утерян или поврежден, во сколько вам обойдется его замена или воспроизведение? Товарно-материальные запасы включают в себя товары, готовые к продаже, а также сырье и частично готовые изделия, которые поступят в продажу после их завершения.

Расходы будущих периодов учитываются как текущие активы, поскольку они представляют собой товар или услугу, за которые были оплачены, но которые не были использованы или потреблены. Примером расходов с предоплатой является арендная плата за последний месяц аренды, которую вы можете внести в качестве залога. Он будет считаться активом до тех пор, пока не будет использован. Предоплаченные страховые взносы являются еще одним примером авансовых расходов. Иногда предоплаченные расходы также называют неистекшими расходами.

Он будет считаться активом до тех пор, пока не будет использован. Предоплаченные страховые взносы являются еще одним примером авансовых расходов. Иногда предоплаченные расходы также называют неистекшими расходами.

В балансовом отчете суммируются оборотные активы, и эта сумма отображается в виде строки: Итого оборотные активы.

Шаг 1: Заполните раздел Текущий актив рабочего листа.

Основные средства также известны как долгосрочные активы. Основные средства – это активы, приносящие доход. Они отличаются от оборотных средств своей долговечностью. Они не для перепродажи. Многие малые предприятия могут не владеть большим количеством основных средств. Это связано с тем, что большинство малых предприятий начинаются с минимального капитала. Конечно, основные средства будут значительно различаться и зависеть от типа бизнеса (например, услуги или производство), размера и рынка.

Основные средства включают мебель и приспособления, автомобили, здания, землю, улучшения зданий (или улучшения арендованного имущества, если вы арендуете), производственные машины, оборудование и любые другие предметы с ожидаемым сроком службы, который можно измерить в годах.

Все основные средства (кроме земли) отражаются в балансе по первоначальной (или первоначальной) стоимости за вычетом амортизации. Вычитание амортизации является консервативной учетной практикой, позволяющей уменьшить возможность переоценки. Амортизация вычитает указанную сумму из первоначальной покупной цены на износ актива. Важно помнить, что первоначальная стоимость может быть больше, чем фактурная цена актива. Это может включать доставку, установку и любые сопутствующие расходы, необходимые для подготовки актива к обслуживанию.

Этот Business Builder предполагает, что вы знакомы с амортизацией, уже выбрали метод амортизации и знакомы с его применением. Если вы не знакомы с амортизацией, вы все равно можете составить баланс. Он предоставит вам аналогичные преимущества, но не будет соответствовать GAAP.

В этом разделе основное внимание уделяется категориям основных средств, общих для большинства малых предприятий: мебель и приспособления, автомобили, машины и оборудование.

- Мебель и приспособления — это статья расходов, включающая офисную мебель, стеллажи, прилавки, рабочие столы, ящики для хранения и другие подобные предметы. В балансе эти статьи отражаются по себестоимости (плюс сопутствующие расходы) за вычетом амортизации.

- Автомобили — это строка, в которой указывается первоначальная стоимость (за вычетом амортизации) любого автомобиля, например, грузовика для доставки, принадлежащего вашему предприятию.

- Машины и оборудование жизненно важны для многих предприятий. Если вы производственная фирма, это может быть вашим самым большим основным активом. Как и другие основные средства на балансе, машины и оборудование будут оцениваться по первоначальной стоимости за вычетом амортизации.

- Прочие активы — это третья категория основных средств. Другие активы, как правило, представляют собой нематериальные активы, такие как патенты, соглашения о выплате роялти и авторские права.

Шаг 2: Заполните разделы «Основные средства» и «Другие активы» рабочего листа и подсчитайте общие активы вашего бизнеса.

Обязательства

В этом разделе будут объяснены два типа обязательств. Вы продолжите использовать рабочий лист и в конце этого раздела. Обязательства – это требования кредиторов к активам предприятия. Это долги предприятия.

Существует два вида обязательств: краткосрочные обязательства и долгосрочные обязательства . Обязательства располагаются в балансе в порядке их погашения. Например, кредиторская задолженность появится первой, поскольку она обычно оплачивается в течение 30 дней. Векселя к оплате обычно подлежат оплате в течение 90 дней и являются вторым обязательством в балансе.

Краткосрочные обязательства – это кредиторская задолженность, векселя, подлежащие уплате банкам (или другим лицам), начисленные расходы (такие как заработная плата), подлежащие уплате налоги, текущая – со сроком погашения в течение одного года – часть долгосрочной задолженности и любые другие обязательства перед кредиторами в течение одного года с даты составления баланса. Текущие обязательства большинства малых предприятий включают кредиторскую задолженность, векселя к оплате банкам и начисленные налоги на заработную плату.

Текущие обязательства большинства малых предприятий включают кредиторскую задолженность, векселя к оплате банкам и начисленные налоги на заработную плату.

Кредиторская задолженность — это сумма, которую вы можете задолжать поставщикам или другим кредиторам за услуги или товары, которые вы получили, но еще не оплатили.

Векселя к оплате относятся к любым деньгам, причитающимся по кредиту в течение следующих 12 месяцев.

Начисленные налоги на заработную плату представляют собой любую компенсацию работникам, которые работали, но не получили оплату на момент составления баланса.

Долгосрочные обязательства – это любые долги, которые должны быть погашены вашим предприятием более 1 года с даты составления баланса. Это может включать стартовое финансирование от родственников, банков, финансовых компаний или других лиц.

Шаг 3: Заполните раздел «Обязательства» рабочего листа. Вычислить общие обязательства.

Чистый набор

- Формула, которая определяет баланс:

Активы = Обязательства + Чистый накладной

- можно перевести в соответствие с определением чистого набора

.

Чистая стоимость – это то, что осталось после вычета обязательств из активов бизнеса. В индивидуальном предпринимательстве он также известен как собственный капитал. Этот капитал представляет собой инвестиции владельца плюс любая прибыль или минус любые убытки, накопленные в бизнесе.

Шаг 4: Заполните раздел «Собственный капитал» Рабочего листа. Когда это будет сделано, у вас должен быть заполненный баланс для вашего бизнеса.

В следующем разделе будут представлены 4 простые формулы для расширения информации, содержащейся в балансе.

Информация в предыдущем разделе поможет вам составить собственный балансовый отчет.

КАК АНАЛИЗИРОВАТЬ БАЛАНСОВЫЙ ОТЧЕТ [наверх]

Теперь, когда вы создали балансовый отчет для своего бизнеса, вы можете выполнить несколько простых расчетов, которые помогут вам лучше понять вашу компанию. Используя данные вашего баланса, вы можете рассчитать коэффициенты ликвидности и кредитного плеча.

Эти финансовые коэффициенты превращают необработанные финансовые данные из баланса в информацию, которая поможет вам управлять своим бизнесом и принимать обоснованные решения. Соотношение показывает отношение между двумя числами. Он определяется как относительная величина двух величин, выраженная как частное деления одной на другую. Анализ финансового коэффициента важен, потому что это один из методов, который кредитные специалисты используют для оценки кредитоспособности потенциальных заемщиков. Соотношение — это инструмент для выявления тенденций в бизнесе, а также для сравнения одного бизнеса с другим.

В следующем разделе рассматриваются четыре финансовых коэффициента, которые можно рассчитать из баланса:

- Коэффициент текущего коэффициента

- Краткое соотношение

- Оборочный капитал

- Долг/Коэффициент стоимость Коэффициент текущей ликвидности (или коэффициент ликвидности) является мерой финансовой устойчивости. Количество раз, когда текущие активы превышают текущие обязательства, является ценным выражением платежеспособности бизнеса.

Вот формула для расчета коэффициента текущей ликвидности:

Вот формула для расчета коэффициента текущей ликвидности:Коэффициент текущей ликвидности = Общие текущие активы

Общие текущие обязательстваКоэффициент текущей ликвидности отвечает на вопрос: «Достаточно ли у моего бизнеса оборотных средств для выполнения графика платежей по текущим обязательствам с запасом прочности?» Эмпирическое правило устанавливает сильный коэффициент текущей ликвидности равным двум. Конечно, адекватность коэффициента текущей ликвидности будет зависеть от характера малого бизнеса и характера текущих активов и текущих обязательств. В то время как обычно мало сомнений относительно долгов, которые должны быть погашены, могут быть значительные сомнения относительно качества дебиторской задолженности или денежной стоимости запасов.

Коэффициент текущей ликвидности можно улучшить либо за счет увеличения текущих активов, либо за счет уменьшения текущих обязательств. Это может принимать следующую форму:

- Погашение долга.

- Получение кредита (срок погашения более 1 года)

- Продажа основных средств.

- Возвращение прибыли в бизнес.

Высокий коэффициент текущей ликвидности может означать, что денежные средства используются неоптимальным образом. То есть деньги лучше вложить в оборудование.

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности также называют коэффициентом «кислотного теста». Это мера ликвидности компании. Коэффициент быстрой ликвидности рассматривает только наиболее ликвидные активы компании и делит их на текущие обязательства. Вот формула для коэффициента быстрой ликвидности:

Коэффициент быстрой ликвидности = Оборотные активы − Товарно-материальные запасы

Общая сумма текущих обязательствактивов на балансе, кроме запасов). Коэффициент быстрой ликвидности — это лакмусовая бумажка того, сможет ли бизнес выполнить свои обязательства в случае возникновения неблагоприятных условий.

Как правило, коэффициент быстрой ликвидности от 0,50 до 1 считается удовлетворительным, если не ожидается, что сбор дебиторской задолженности замедлится.Оборотный капитал

Оборотный капитал всегда должен быть положительным числом. Он используется кредиторами для оценки способности компании пережить трудные времена. Часто в кредитных соглашениях указывается уровень оборотного капитала, который должен поддерживать заемщик. Коэффициент текущей ликвидности, коэффициент быстрой ликвидности и оборотный капитал — все это меры ликвидности компании. В целом, чем выше эти коэффициенты, тем лучше для бизнеса и выше степень ликвидности.

Оборотный капитал = общая сумма текущих активов — общая сумма текущих обязательств

Отношение долга к стоимости

Отношение долга к стоимости (или коэффициент левериджа) является показателем платежеспособности бизнеса. Это мера того, насколько компания зависит от долгового финансирования (или займов) по сравнению с собственным капиталом.

Он показывает, какой частью бизнеса владеет и сколько должен. Отношение долга к стоимости рассчитывается следующим образом:Отношение долга к стоимости = Общая сумма обязательств

Чистая стоимостькомпания.

Заключение

Поскольку балансовые отчеты представляют состояние компании на определенный момент времени, ценная информация будет потеряна, если менеджеры не воспользуются возможностью сравнить прогресс и тенденции бизнеса, регулярно оценивая и сравнивая балансовые отчеты. прошедших периодов времени. Информация – это сила. Информация, которую можно почерпнуть из подготовки и анализа балансового отчета, является одним из инструментов управления финансами, который может означать разницу между успехом и неудачей.

КОНТРОЛЬНЫЙ СПИСОК [наверх]

Активы

____ Включили ли вы все текущие активы в рабочий лист?

____ Вы скорректировали дебиторскую задолженность по безнадежным долгам?

____ Оцениваются ли запасы по восстановительной стоимости?

____ Включили ли вы все соответствующие предоплаченные расходы?

____ Включили ли вы какие-либо затраты на установку или доставку основных средств?

Обязательства и собственный капитал

____ Все ли обязательства, как текущие, так и долгосрочные, включены в баланс?

____ Включили ли вы все начальные расходы, подлежащие оплате в течение более чем одного года, в долгосрочные обязательства?

____ На рабочем листе активы за вычетом обязательств равны чистой стоимости?

Анализ финансового коэффициента

____ Вы рассчитали коэффициент текущей ликвидности, коэффициент быстрой ликвидности, оборотный капитал и коэффициент долг/стоимость для своего бизнеса?

____ Ваш коэффициент текущей ликвидности больше или равен двум? Если нет, то знаете ли вы, какие корректировки могут быть сделаны?

ГЛОССАРИЙ [наверх]

Резерв по безнадежным долгам — Сумма оценочной задолженности перед предприятием, погашение которой не ожидается и которая вычитается из дебиторской задолженности в балансе.

Также известен как резерв на сомнительные счета.

Вернуться к основному документу.Активы — Все, что принадлежит бизнесу и имеет денежную стоимость.

Вернуться к основному документу.Кредиторская задолженность — Долги предприятия, часто перед поставщиками, обычно подлежащие оплате в течение 30 дней.

Вернуться к основному документу.Дебиторская задолженность — Сумма, причитающаяся предприятию, обычно одним из его клиентов, в результате предоставления кредита.

Вернуться к основному документу.Начисленные налоги с заработной платы — Налоги, подлежащие уплате за услуги, полученные работником, но оплата за которые еще не произведена.

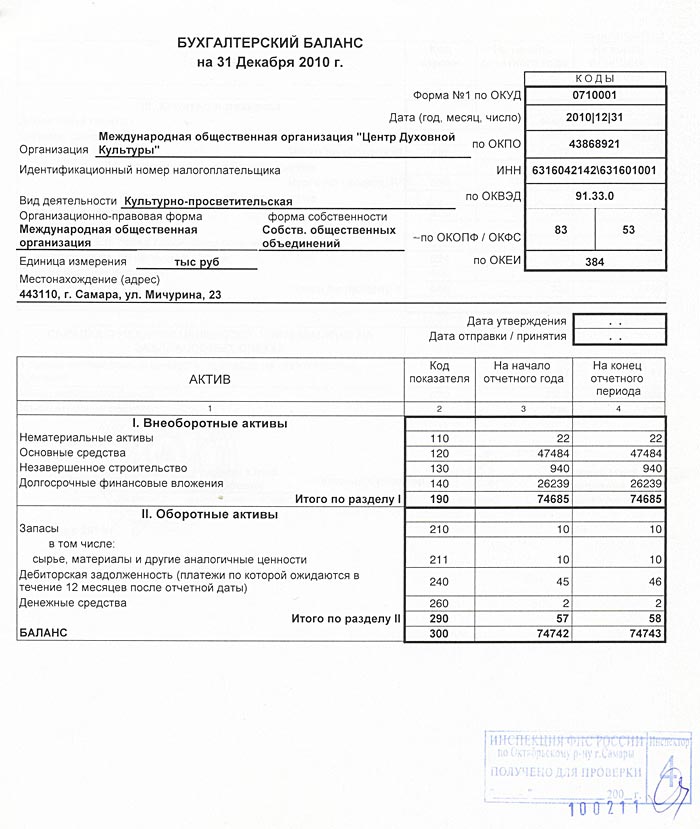

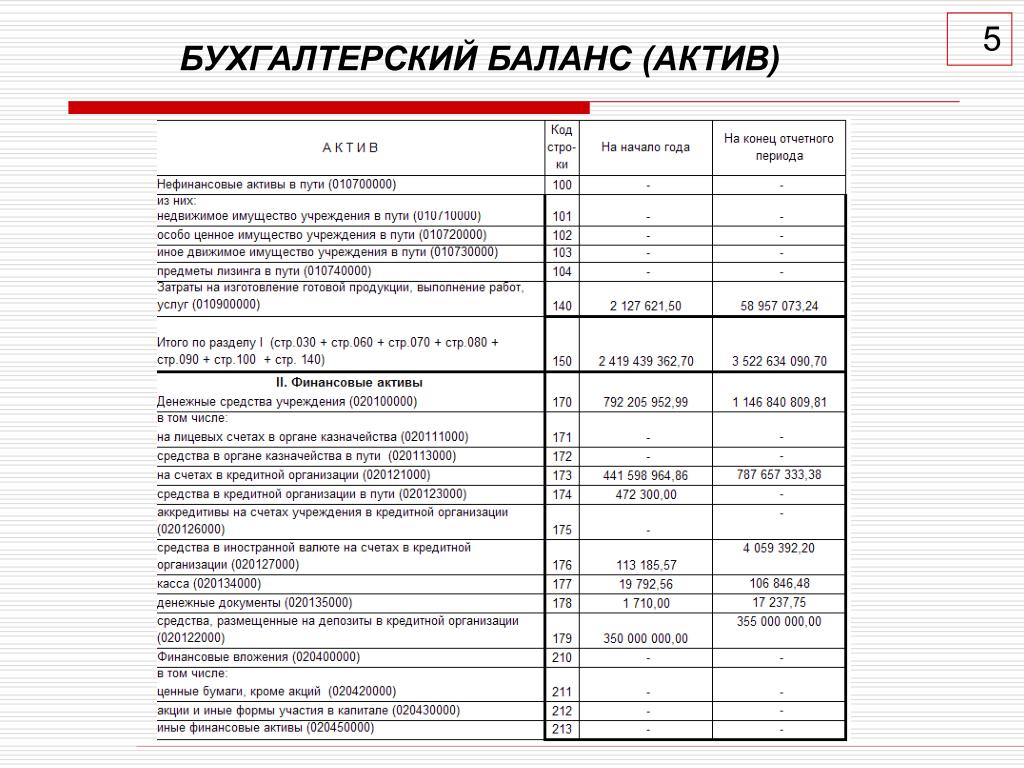

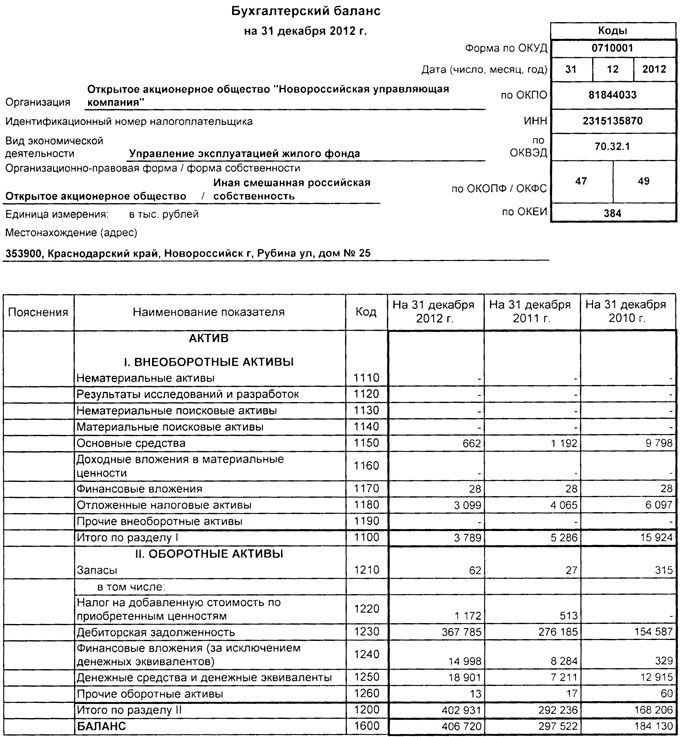

Вернуться к основному документу.Балансовый отчет — Финансовый отчет, показывающий активы, обязательства и чистую стоимость бизнеса на определенную дату.

Вернуться к основному документу.Текущие активы — Денежные средства и другие активы, легко конвертируемые в денежные средства.

Включает дебиторскую задолженность, товарно-материальные запасы и расходы будущих периодов.

Вернуться к основному документу.Текущие обязательства — Долги компании, которые подлежат оплате в течение следующих 12 месяцев.

Вернуться к основному документу.Коэффициент текущей ликвидности — Оборотные активы, разделенные на текущие обязательства.

Вернуться к основному документу.Соотношение Долг/Стоимость — Общая сумма обязательств, деленная на Чистую стоимость.

Вернуться к основному документу.Амортизация — Принятие бухгалтерского учета для учета физического износа актива. Это систематический метод распределения исторической стоимости актива в течение срока его полезного использования.

Вернуться к основному документу.Основные средства — Также называются долгосрочными активами с относительно длительным сроком службы, которые используются в производстве товаров и услуг, а не для перепродажи.

Вернуться к основному документу.GAAP — Аббревиатура общепринятых принципов бухгалтерского учета. Соглашения, правила и процедуры, определяющие общепринятую практику бухгалтерского учета.

Вернуться к основному документу.Товарно-материальные запасы — Товары, предназначенные для продажи, сырье и полуфабрикаты, которые будут реализованы после их изготовления.

Вернуться к основному документу.Обязательства — Долги предприятия.

Вернуться к основному документу.Ликвидность — Способность извлекать денежные средства из активов за короткий период времени.

Вернуться к основному документу.Долгосрочные обязательства — Долги компании со сроком погашения по истечении 12 месяцев или дольше.

Вернуться к основному документу.Чистая стоимость — Доля владельца бизнеса в компании, представленная разницей между активами и обязательствами.

Вернуться к основному документу.Собственный капитал — См. Чистая стоимость.

Вернуться к основному документу.Коэффициент быстрой ликвидности — Оборотные активы минус запасы, разделенные на Текущие обязательства. Также известен как кислотный тест.

Вернуться к основному документу.Оборотный капитал — Оборотные активы минус текущие обязательства.

Вернуться к основному документу.РЕСУРСЫ [наверх]

Книги

Принципы бухгалтерского учета и приложения Горация Р. Брока. (Макгроу Хилл, 19 лет.90).

Анализ и использование финансовой отчетности Джеральда И. Уайта, Ашвинпола К. Сондхи и Дова Фрида. (Джон Уайли и сыновья, 1997).

Справочник корпоративного контролера по финансовому менеджменту, 2-е изд. Джоэл Г. Сигел, Джэ К. Шим и Ники А. Добер. (Прентис Холл, 1997).

Справочник по составлению бюджета, 4-е изд. Роберт Рахлин (Wiley, 2000).

Успешный бизнес: как использовать финансовый анализ и контрольные показатели, чтобы превзойти конкурентов (на компакт-диске), Рич Гилдерслив. (Издательство Галф, 1999).

Журналы

Бухгалтерский журнал

Автор: Э. Бонд

Все права защищены. Текст данной публикации или любая его часть не могут быть воспроизведены каким бы то ни было образом без письменного разрешения издателя.

Различия в датах между балансовым отчетом и отчетом о прибылях и убытках | Малый бизнес

Автор Chron Contributor Обновлено 10 декабря 2020 г.

Компании периодически составляют баланс и отчет о прибылях и убытках в конце каждого отчетного цикла. В то время как баланс относится к определенной дате или данному моменту в рамках бухгалтерского цикла, отчет о прибылях и убытках относится к определенному периоду или времени в течение бухгалтерского цикла. Компании используют балансовый отчет, чтобы сообщить о своем финансовом состоянии, которое может быть измерено только в определенный момент времени, и отчет о прибылях и убытках, чтобы сообщить о своих финансовых результатах, которые часто отслеживаются в течение определенного периода времени.

Цикл бухгалтерского учета

Цикл бухгалтерского учета компании начинается с регистрации хозяйственных операций и заканчивается составлением финансовой отчетности, включая баланс и отчет о прибылях и убытках, и закрытием бухгалтерских книг за период цикла. Компании могут проводить свои бухгалтерские циклы на ежегодной или ежеквартальной основе. Выбор бухгалтерского цикла определяет как дату баланса, так и период отчета о прибылях и убытках, сообщает Институт корпоративных финансов. Когда составлять отчет о балансе и как долго покрывать отчет о прибылях и убытках, влияют на значения баланса и суммы отчета о прибылях и убытках.

Дата баланса

Баланс представляет финансовую информацию за определенный период времени и часто указывает, что он подготовлен на определенную дату, называемую датой баланса. Бухгалтерский баланс сообщает о финансовом состоянии компании, а именно о стоимости активов, обязательств и собственного капитала компании.

Ценности измеряются с точки зрения их денежных сумм в определенные моменты времени, а не за какие-либо периоды, сообщает Accounting Tools. В конце отчетного цикла, когда бухгалтерские книги закрыты для записи новых бизнес-операций, компании могут обобщить свое финансовое положение на конец цикла.Пример отчета о прибылях и убытках

В отчете о прибылях и убытках часто указывается, что он подготовлен за определенный период, называемый периодом отчета о прибылях и убытках. Отчет о прибылях и убытках сообщает о финансовых результатах компании, а именно о различных доходах и прибылях, которые она заработала, а также о расходах и убытках, понесенных с течением времени. В отличие от измерения стоимости статей баланса в определенный момент времени, отслеживание доходов и прибылей или расходов и убытков требует суммирования всех операций продажи или затрат за период. В конце бухгалтерского цикла, когда бухгалтерские книги закрыты для записи новых бизнес-операций, компании могут подвести итоги своих финансовых показателей за время в течение цикла.

- Погашение долга.

Вот формула для расчета коэффициента текущей ликвидности:

Вот формула для расчета коэффициента текущей ликвидности:

Как правило, коэффициент быстрой ликвидности от 0,50 до 1 считается удовлетворительным, если не ожидается, что сбор дебиторской задолженности замедлится.

Как правило, коэффициент быстрой ликвидности от 0,50 до 1 считается удовлетворительным, если не ожидается, что сбор дебиторской задолженности замедлится. Он показывает, какой частью бизнеса владеет и сколько должен. Отношение долга к стоимости рассчитывается следующим образом:

Он показывает, какой частью бизнеса владеет и сколько должен. Отношение долга к стоимости рассчитывается следующим образом: Также известен как резерв на сомнительные счета.

Также известен как резерв на сомнительные счета.  Включает дебиторскую задолженность, товарно-материальные запасы и расходы будущих периодов.

Включает дебиторскую задолженность, товарно-материальные запасы и расходы будущих периодов.

Ценности измеряются с точки зрения их денежных сумм в определенные моменты времени, а не за какие-либо периоды, сообщает Accounting Tools. В конце отчетного цикла, когда бухгалтерские книги закрыты для записи новых бизнес-операций, компании могут обобщить свое финансовое положение на конец цикла.

Ценности измеряются с точки зрения их денежных сумм в определенные моменты времени, а не за какие-либо периоды, сообщает Accounting Tools. В конце отчетного цикла, когда бухгалтерские книги закрыты для записи новых бизнес-операций, компании могут обобщить свое финансовое положение на конец цикла.