Содержание

Годовая бухгалтерская отчетность за 2021 год (состав)

Годовая бухгалтерская отчетность — обязательная совокупность документов фирмы, отражающая ее реальное финансовое положение по состоянию на конец отчетного года. На что важно обратить внимание при ее составлении, вы узнаете из нашей специальной рубрики.

Подробнее

Все материалы

Новости

Статьи

Годовая бухгалтерская отчетность за 2021 год (состав)

25 окт 2022

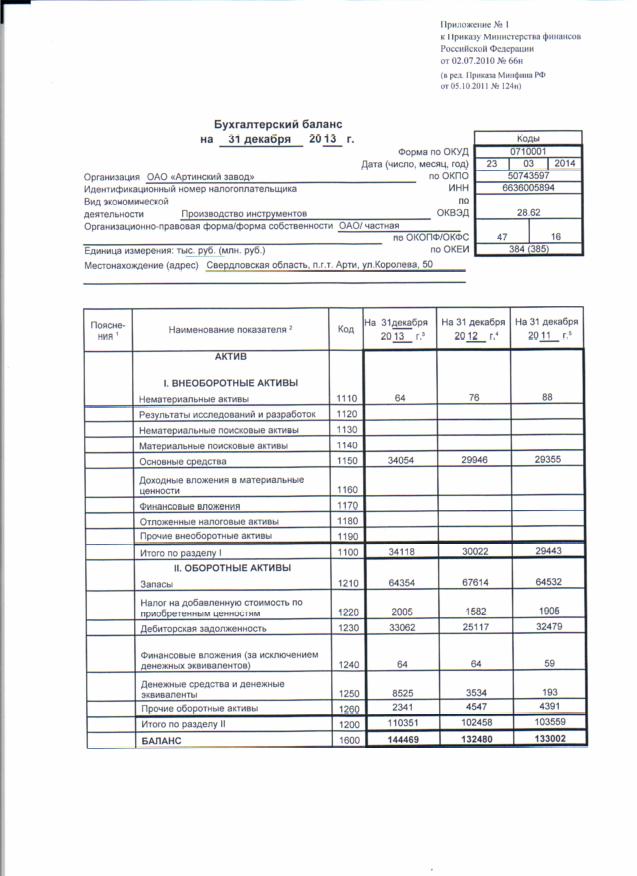

Бухгалтерский баланс предприятия за 3 года (нюансы)

Бухгалтерский баланс предприятия за 3 года — это обязательный отчет, который вместе с прочей отчетностью представляется всем заинтересованным пользователям. Давайте узнаем, почему нужен бухгалтерский баланс за 3 года именно и почему иногда его приходится корректировать.

Давайте узнаем, почему нужен бухгалтерский баланс за 3 года именно и почему иногда его приходится корректировать.

Порядок составления бухгалтерской отчетности в 2021-2022 годах

25 окт 2022

Упрощенная бухгалтерская финансовая отчетность — КНД 0710096 за 2022 год

Упрощенная бухгалтерская финансовая отчетность КНД 0710096 была разработана для унификации отчетов, которые сдаются в налоговые органы с помощью информационных технологий. В этой статье расскажем о составе и особенностях упрощенной отчетности.

Годовая бухгалтерская отчетность за 2021 год (состав)

25 окт 2022

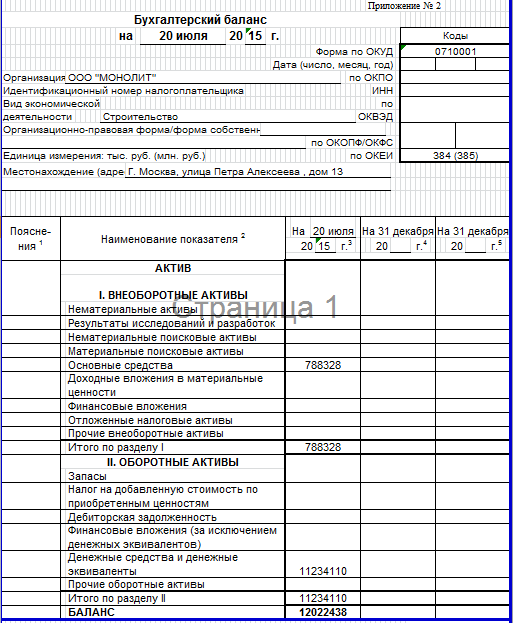

Бухгалтерский баланс за 2022 год: образец заполнения

Бухгалтерский баланс 2022 года по-прежнему является одним из главных элементов годовой бухгалтерской отчетности. Рассмотрим отличительные особенности бухгалтерского баланса 2022 года в нашей статье, а также представим актуальный бланк для скачивания.

Годовая бухгалтерская отчетность за 2021 год (состав)

04 окт 2022

Самые частые ошибки при инвентаризации

Годовая бухгалтерская отчетность за 2021 год (состав)

03 окт 2022

Чек-лист по инвентаризации

Годовая бухгалтерская отчетность за 2021 год (состав)

03 окт 2022

Как провести инвентаризацию перед годовой отчетностью

Перед составлением годовой бухгалтерской отчетности в обязательном порядке проводится инвентаризация. Что именно, в какие сроки и как проверяют, вы узнаете далее в статье. А также увидите пошаговую инструкцию по проведению годовой инвентаризации: от начала и до оформления результатов.

Годовая бухгалтерская отчетность за 2021 год (состав)

30 сен 2022

Инвентаризация в условиях коронавируса (рекомендации, образцы)

Годовая отчетность должна подтверждаться в том числе результатами инвентаризации.![]() В этом году ситуация особая — коронавирус. Но обязанности провести инвентаризацию это не отменяет. Предлагаем несколько рекомендаций, которые позволят вам справиться с этой задачей в срок, несмотря на пандемию, удаленку и т. п. нюансы.

В этом году ситуация особая — коронавирус. Но обязанности провести инвентаризацию это не отменяет. Предлагаем несколько рекомендаций, которые позволят вам справиться с этой задачей в срок, несмотря на пандемию, удаленку и т. п. нюансы.

Годовая бухгалтерская отчетность за 2021 год (состав)

28 сен 2022

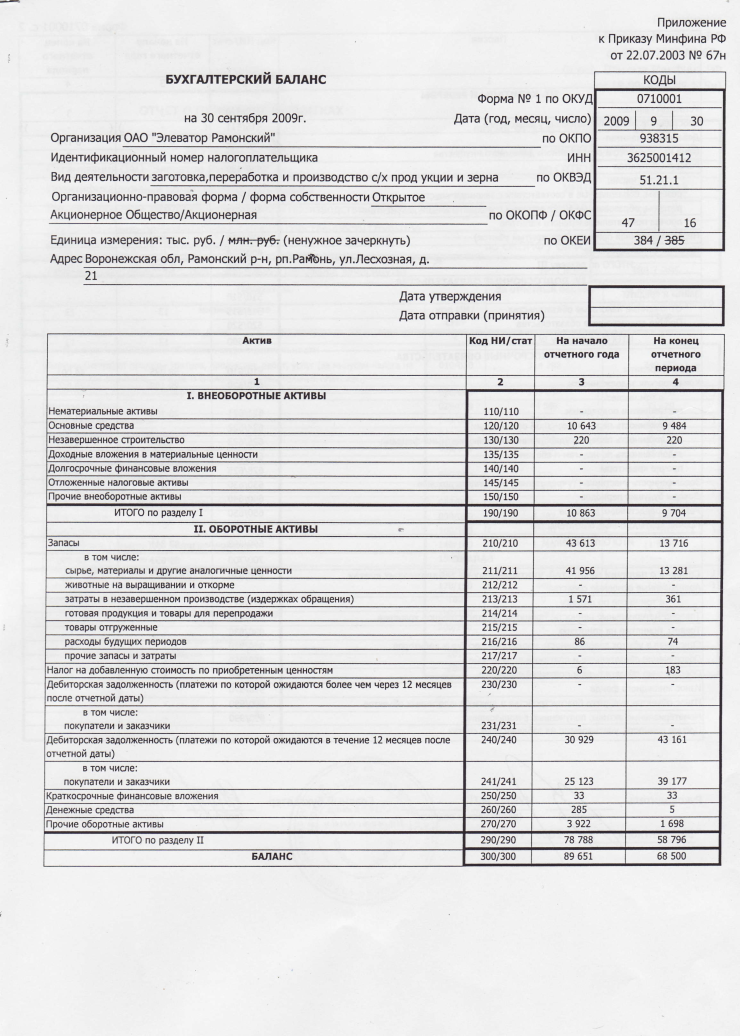

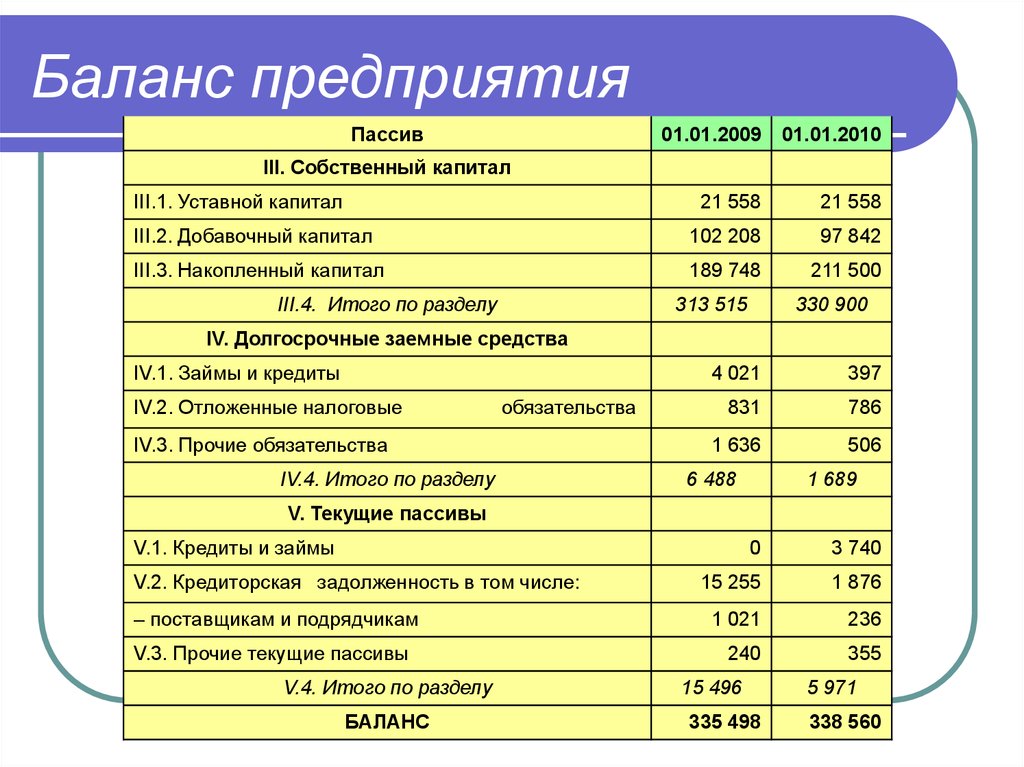

Как читать бухгалтерский баланс (практический пример)

Бухучет для начинающих от проводок до баланса — как читать бухгалтерский баланс, о чем он может рассказать? Ответы на эти вопросы важны для любого человека, связанного с финансами и отчетностью. Разберем, как прочитать баланс, на конкретном примере.

Годовая бухгалтерская отчетность за 2021 год (состав)

13 июл 2022

Бухгалтерская отчетность с исправлениями: успейте сдать до 1 августа

Годовая бухгалтерская отчетность за 2021 год (состав)

16 июн 2022

Отчетность через сайт ФНС можно сдавать еще год

1

2

3

4

5

6

Из чего состоит годовая бухгалтерская отчетность за 2018 год?

Каков срок представления годовой бухгалтерской отчетности?

Чем отличается годовая бухгалтерская отчетность ООО и ОАО?

Из чего состоит годовая бухгалтерская отчетность за 2018 год?

Состав годовой бухгалтерской отчетности регламентирован ст. 14 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ и выглядит следующим образом:

14 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ и выглядит следующим образом:

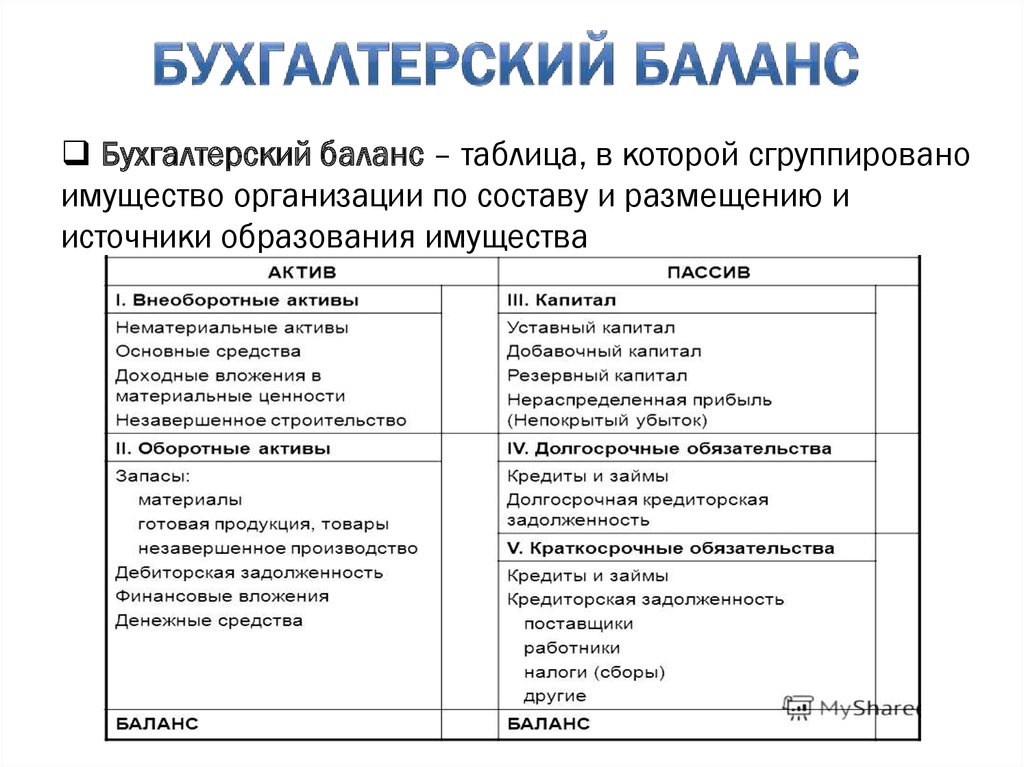

- Бухгалтерский баланс, который представляет собой один из самых важных бухгалтерских документов и отражает финансово-хозяйственное состояние организации или ИП. Баланс состоит из 5 разделов:

- Внеоборотные активы (состояние основных средств, нематериальных активов).

- Оборотные активы (дебиторская задолженность до 1 года, краткосрочные финансовые вложения и пр.).

- Капитал и резервы (уставный капитал, добавочный капитал и пр.).

- Долгосрочные обязательства (кредиторская задолженность от 1 года и пр.).

- Краткосрочные обязательства (например, займы сроком до года).

Подробнее о содержании бухбаланса и правилах его заполнения читайте в этой публикации. Здесь же можно скачать его шаблон.

- Отчет о финансовых результатах, который является важным документом, отражающим показатель чистой прибыли или убытков, сформированных с учетом следующих показателей:

- выручки;

- себестоимости;

- расходов — управленческих, коммерческих, процентов к уплате и др.

;

; - доходов — от участия в других компаниях и др.;

- текущего налога на прибыль и корректировок, связанных с расхождением данных бухгалтерского и налогового учетов.

- Приложения к бухбалансу и отчету о финрезультатах:

- пояснения к данным формам — не имеют установленного формата и необходимы для раскрытия общих показателей, приведенных в двух основных формах;

;

;

Подробности см. здесь.

- отчет о движении денежных средств;

- отчет об изменениях капитала;

- отчет о целевом использовании средств.

Подробнее о применении перечисленных отчетов и порядке их заполнения рассказывается в материале «Заполнение формы 3, 4 и 6 бухгалтерского баланса». Здесь же вы найдете бланки этих документов.

В состав годовой бухгалтерской отчетности может также входить аудиторское заключение.

Кому оно необходимо, поможет разобраться эта статья.

См. также «Может ли налоговая оштрафовать, если не сдано аудиторское заключение?»

Годовую бухотчетность обязаны составлять все организации и предприниматели, за исключением тех лиц, которые имеют возможность применять упрощенный вид годовой бухгалтерской отчетности (или не составлять ее вовсе), а именно:

- малый бизнес;

Разобраться, когда указанная категория имеет право оформлять упрощенный баланс, и ознакомиться с нюансами его заполнения вам поможет материал «Бухгалтерский баланс для малых предприятий (особенности)».

- некоммерческие предприятия;

- участники проекта «Сколково».

Каков срок представления годовой бухгалтерской отчетности?

Годовая бухгалтерская отчетность за 2018 год должна быть представлена в контролирующие органы (ИФНС и Росстат) до 01 апреля 2019 года. Однако законодательство в некоторых случаях корректирует указанный срок, что связано:

Однако законодательство в некоторых случаях корректирует указанный срок, что связано:

- с ликвидацией организации или ИП — в этом случае годовую бухгалтерскую отчетность нужно сдать в течение 3 месяцев с даты внесения соответствующей записи в ЕГРЮЛ или ЕГРИП;

Подробности см. в этом материале.

- регистрацией организации или ИП после 30 сентября — при этом дата сдачи отчетности смещается на 1 год (например, при регистрации фирмы 01.12.2018 отчетность сдается до 31 марта 2020 года).

Передача годовой бухгалтерской отчетности в налоговые органы может быть осуществлена как на бумажном носителе, так и в электронном формате.

Об этом наш материал «Бухотчетность необязательно сдавать электронно».

А о том, какая предусмотрена ответственность за непредставление или позднюю подачу годовой бухгалтерской отчетности, говорится в статье «Когда сдается бухгалтерский баланс (сроки, нюансы)?».

Чем отличается годовая бухгалтерская отчетность ООО и ОАО?

Годовая бухгалтерская отчетность ООО имеет некоторые отличия от отчетов АО, связанные:

- с нюансами заполнения годовой бухгалтерской отчетности каждой из организационно-правовых форм;

О том, какую строку баланса никогда не заполняют ООО, читайте здесь.

- обязанностью размещения отчетности на специализированных интернет-ресурсах — ОАО обязаны публиковать свою отчетность согласно п. 1 ст. 92 закона «Об акционерных обществах» 26.12.1995 № 208-ФЗ.

Ежегодно все организации и предприниматели озадачены заполнением обязательной бухгалтерской отчетности. Хотите ее заполнить правильно и быстро? Читайте нашу рубрику «Годовая бухгалтерская отчетность»!

Что входит в состав годовой бухгалтерской отчётности новость от 20.

01.2022

01.2022

Консультация эксперта

2021 год позади, а это означает, что нужно готовиться к формированию годовой бухгалтерской отчётности за прошедший год. Эксперт «Что делать Консалт» рассказывает обо всех особенностях этой процедуры.

Состав годовой бухгалтерской отчётности

Состав годовой бухгалтерской (финансовой) отчётности коммерческих организаций выглядит так:

1) бухгалтерский баланс;

2) отчёт о финансовых результатах;

3) приложения к ним:

— отчёт об изменениях капитала;

— отчёт о движении денежных средств;

— пояснения к бухгалтерскому балансу и отчёту о финансовых результатах;

4) аудиторское заключение* (о нём см. ниже).

Основание: ч. 1 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте» (далее — Закон № 402-ФЗ), п. п. 1, 2, 4 Приказа Минфина России от 02.07.2010 № 66н).

Готовые решения СПС КонсультантПлюс подскажут, как действовать в конкретной ситуации: пошаговые инструкции, образцы документов, ссылки на правовые акты.

Упрощённая отчётность

Также некоторым хозяйствующим субъектам разрешено сдавать отчётность в усечённом виде — такая отчётность называется упрощённой.

Упрощённую бухгалтерскую отчётность могут сдавать почти все малые предприятия, кроме тех, кто перечислен в ч. 5 ст. 6 Закона № 402-ФЗ.

Упрощённая годовая бухгалтерская (финансовая) отчётность организаций состоит из:

1) бухгалтерского баланса;

2) отчёта о финансовых результатах.

Основание: п. п. 6, 6.1 Приказа Минфина России от 02.07.2010 № 66н, п. п. 26, 27.1 Информации Минфина России № ПЗ-3/2016.

Такие организации могут составлять приложения к бухгалтерскому балансу и отчёту о финансовых результатах только в случае, если в них нужно отразить информацию, без которой невозможно оценить финансовое положение или финансовые результаты деятельности организации. В приложении к бухгалтерскому балансу и отчёту о финансовых результатах нужно раскрыть положения учётной политики, необходимые пользователю отчётности для понимания порядка формирования её показателей. В частности, надо указать, применяет ли организация упрощённые способы ведения бухгалтерского учёта и какие именно.

В частности, надо указать, применяет ли организация упрощённые способы ведения бухгалтерского учёта и какие именно.

Основание: п. 24 ПБУ 4/99 «Бухгалтерская отчётность организации», п. 17 ПБУ 1/2008 «Учётная политика организации», п. 1 Информации Минфина России «Бухгалтерская отчётность субъектов малого предпринимательства».

Правильно заполнить налоговые расчёты, определить сроки сдачи и избежать штрафных санкций поможет СПС КонсультантПлюс.

Аудиторское заключение в составе отчётности

На сегодняшний день является отрытым вопрос, входит ли аудиторское заключение (далее — АУ) для организаций, чья отчётность подлежит обязательному аудиту, в состав обязательных форм бухгалтерской отчётности.

Попробуем разобраться. АУ не упомянуто в ч. 1 ст. 14 Закона № 402-ФЗ в качестве обязательной составной части бухгалтерской отчётности. Однако в ПБУ 4/99 указано, что АУ входит в состав бухгалтерской отчётности, подлежащей обязательному аудиту. Также отмечено, что итоговая часть АУ должна прилагаться к бухгалтерской отчётности (п. п. 5, 41 ПБУ 4/99). ПБУ 4/99 признаётся для целей Закона № 402-ФЗ федеральным стандартом, который не должен противоречить этому Закону. Следовательно, АУ не является частью бухгалтерской отчётности (ч. 15 ст. 21, ч. 1.1 ст. 30 Закона № 402-ФЗ, Информация Минфина России № ПЗ-10/2012).

п. 5, 41 ПБУ 4/99). ПБУ 4/99 признаётся для целей Закона № 402-ФЗ федеральным стандартом, который не должен противоречить этому Закону. Следовательно, АУ не является частью бухгалтерской отчётности (ч. 15 ст. 21, ч. 1.1 ст. 30 Закона № 402-ФЗ, Информация Минфина России № ПЗ-10/2012).

В определении АУ, содержащемся в ч. 1 ст. 6 Федерального закона № 307-ФЗ, не указано, что оно входит в состав бухгалтерской отчётности.

Из писем Минфина России от 30.01.2013 № 03-02-07/1/1724, УФНС России по г. Москве от 31.03.2014 № 13-11/030545, от 20.01.2014 № 16-15/003855 следует, что в налоговые органы АУ в составе бухгалтерской отчётности организации представлять не обязаны.

Таким образом, АУ не является частью бухгалтерской отчётности, однако этот факт не отменяет ни обязательность аудита для определённых организаций, ни их обязанность представлять АУ в налоговый орган и публиковать его вместе с бухгалтерской отчётностью (ч. 10 ст. 13, ч. 5 ст. 18 Закона № 402-ФЗ, п. 45 ПБУ 4/99).

В справочно-правовой системе КонсультантПлюс вы можете ознакомиться с практическим пособием по составлению годовой бухгалтерской отчётности, перейдя по ссылке Путеводитель по налогам. Практическое пособие по годовой бухгалтерской отчётности — 2021 {КонсультантПлюс}.

С помощью СПС КонсультантПлюс вы сможете уверенно взаимодействовать с надзорными органами, органами государственной и муниципальной власти.

Вопрос

Могут ли организации, включённые в реестр СМП, сдавать бухгалтерскую отчётность за 2021 год в бумажном виде?

Ответ

Нет, можно только в электронном.

Обосновывается это следующим. Обязательный экземпляр отчётности и АУ о ней представляются, за рядом исключений, в налоговый орган по телекоммуникационным каналам связи через оператора электронного документооборота (ч. 5 ст. 18 Закона № 402-ФЗ, п. 3 Порядка, утверждённого Приказом ФНС России от 13.11.2019 № ММВ-7-1/569@).

Как вы читаете баланс?

Бухгалтерский баланс компании, также известный как «отчет о финансовом положении», раскрывает активы, обязательства и собственный капитал (собственный капитал) фирмы. Бухгалтерский баланс вместе с отчетом о прибылях и убытках и отчетом о движении денежных средств составляют краеугольный камень финансовой отчетности любой компании.

Бухгалтерский баланс вместе с отчетом о прибылях и убытках и отчетом о движении денежных средств составляют краеугольный камень финансовой отчетности любой компании.

Если вы являетесь акционером компании или потенциальным инвестором, важно понимать, как устроен бухгалтерский баланс, как его читать и как его анализировать.

Ключевые выводы

- Бухгалтерский баланс — это ключевой финансовый отчет, который дает представление о финансах компании.

- Балансовый отчет разделен на две колонки, каждая из которых уравновешивает другую до нуля.

- В левой части записываются детализированные активы фирмы, классифицированные как долгосрочные и краткосрочные.

- Правая сторона содержит обязательства фирмы и акционерный капитал, также разделенные на долгосрочные и краткосрочные.

- Собственный капитал – это остаточная стоимость после вычитания обязательств из активов.

Введение в бухгалтерский баланс

Как работает бухгалтерский баланс

Бухгалтерский баланс разделен на две части, которые, исходя из следующего уравнения, должны равняться друг другу или уравновешивать друг друга. Основная формула баланса:

Основная формула баланса:

Активы = Обязательства + Акционерный капитал

Это означает, что активы или средства, используемые для работы компании, уравновешиваются финансовыми обязательствами компании, а также инвестициями в акционерный капитал, внесенными в компанию, и ее нераспределенной прибылью.

Активы — это то, что компания использует для ведения своего бизнеса, а ее обязательства и собственный капитал — это два источника, которые поддерживают эти активы. Собственный капитал, называемый акционерным капиталом публичной компании, представляет собой сумму денег, первоначально вложенных в компанию, плюс любую нераспределенную прибыль и представляет собой источник финансирования бизнеса.

Бухгалтерский баланс разбит на две основные части. Активы находятся вверху или слева, а под ними или справа – обязательства компании и акционерный капитал. Бухгалтерский баланс также всегда находится в равновесии, где стоимость активов равна совокупной стоимости обязательств и акционерного капитала.

В каждом разделе разделы активов и пассивов баланса организованы в соответствии с текущим состоянием счета. Таким образом, для актива счета обычно классифицируются от наиболее ликвидных до наименее ликвидных. Что касается пассивов, счета организованы от краткосрочных до долгосрочных займов и других обязательств.

Investopedia / Кэти Керпель

Важно отметить, что бухгалтерский баланс — это всего лишь моментальный снимок финансового положения компании в определенный момент времени.

Виды активов

Оборотные (краткосрочные) активы

Текущие активы имеют срок службы один год или менее, что означает, что они могут быть легко конвертированы в наличные деньги. К таким классам активов относятся денежные средства и их эквиваленты, дебиторская задолженность и товарно-материальные запасы.

Наличные деньги, самый основной из оборотных активов, также включают неограниченные банковские счета и чеки. Эквиваленты денежных средств являются очень надежными активами, которые можно легко превратить в наличные; Одним из таких примеров являются казначейские облигации США.

Дебиторская задолженность (AR) состоит из краткосрочных обязательств клиентов перед компанией. Компании часто продают товары или услуги клиентам в кредит; эти обязательства хранятся на счете текущих активов до тех пор, пока они не будут погашены клиентами.

Наконец, запасы представляют собой сырье, незавершенное производство и готовую продукцию компании. В зависимости от компании точный состав инвентарного учета будет отличаться. Например, производственная фирма будет нести большое количество сырья, а розничная фирма — ни одного. Состав запасов розничного продавца обычно состоит из товаров, закупаемых у производителей и оптовиков.

Внеоборотные (долгосрочные) активы

Внеоборотные активы — это активы, которые нелегко превратить в денежные средства, которые, как ожидается, будут превращены в денежные средства в течение года и/или имеют срок службы более года. Они могут относиться к материальным активам, таким как машины, компьютеры, здания и земля. Внеоборотные активы также могут быть нематериальными активами, такими как деловая репутация, патенты или авторские права. Хотя эти активы не являются физическими по своей природе, они часто являются ресурсами, которые могут создать или разрушить компанию 9.0028 — , например, нельзя недооценивать значение торговой марки.

Хотя эти активы не являются физическими по своей природе, они часто являются ресурсами, которые могут создать или разрушить компанию 9.0028 — , например, нельзя недооценивать значение торговой марки.

Амортизация рассчитывается и вычитается из большинства этих активов, что представляет собой экономическую стоимость актива в течение срока его полезного использования.

Виды обязательств

На другой стороне баланса находятся обязательства. Это финансовые обязательства компании перед внешними сторонами. Как и активы, они могут быть как текущими, так и долгосрочными.

Текущие (краткосрочные) обязательства

Краткосрочные обязательства — это обязательства компании, которые наступают или должны быть погашены в течение одного года. Это включает в себя как краткосрочные займы, такие как кредиторская задолженность (AP), которая представляет собой счета и обязательства, которые компания должна в течение следующих 12 месяцев (например, оплата покупок, сделанных в кредит поставщикам).

Текущая часть долгосрочного заимствования, такая как последняя выплата процентов по 10-летнему кредиту, также учитывается как краткосрочное обязательство.

Долгосрочные (долгосрочные) обязательства

Долгосрочные обязательства представляют собой долги и другие недолговые финансовые обязательства, срок погашения которых наступает по истечении не менее одного года с даты составления баланса. Например, компания может выпускать облигации со сроком погашения через несколько лет.

Акционерный капитал

Акционерный капитал – это первоначальная сумма денег, вложенная в бизнес. Если в конце финансового года компания решит реинвестировать свою чистую прибыль в компанию (после уплаты налогов), эта нераспределенная прибыль будет переведена из отчета о прибылях и убытках в баланс и на счет акционерного капитала.

Этот счет представляет собой общую чистую стоимость компании. Чтобы баланс был сбалансированным, общая сумма активов с одной стороны должна равняться общей сумме обязательств плюс собственного капитала с другой стороны.

Как читать баланс

Ниже приведен пример корпоративного баланса Walmart за 2022 финансовый год:

Бухгалтерский баланс WMT 2022.

Источник : Walmart.

Как видно из приведенного выше баланса, в 2022 году у Walmart была крупная денежная позиция в размере 14,76 млрд долларов, а товарно-материальные запасы оценивались более чем в 56,5 млрд долларов. Это отражает тот факт, что Walmart является крупным розничным продавцом с его многочисленными магазинами и онлайн-центрами, в которых продаются тысячи товаров, готовых к продаже. Это соответствует кредиторской задолженности в размере 55,2 миллиарда долларов, вероятно, деньгам, причитающимся продавцам и поставщикам многих из этих товаров.

Вычитая общие обязательства из общих активов, Walmart получил большую положительную стоимость акционерного капитала, превышающую 83,2 миллиарда долларов.

Анализ баланса с коэффициентами

Имея более полное представление о балансовом отчете и о том, как он составляется, мы можем рассмотреть некоторые методы, используемые для анализа информации, содержащейся в балансовом отчете. Основным методом является анализ финансовых коэффициентов.

Основным методом является анализ финансовых коэффициентов.

Анализ финансового коэффициента использует формулы, чтобы получить представление о компании и ее деятельности. Для баланса использование финансовых коэффициентов (таких как отношение долга к собственному капиталу (D/E)) может дать хорошее представление о финансовом состоянии компании, а также о ее операционной эффективности. Важно отметить, что для некоторых коэффициентов потребуется информация из более чем одного финансового отчета, например, из балансового отчета и отчета о прибылях и убытках.

Глядя на приведенный выше балансовый отчет Walmart, мы видим, что соотношение долга к собственному капиталу на 2022 год было следующим:

D/E = общая сумма обязательств / общая сумма акционерного капитала = 152 969 долл. США / 83 253 = 1,84.

Результат означает, что у WMT было 1,84 доллара долга на каждый доллар стоимости собственного капитала. Вообще говоря, соотношение D/E ниже 2,0 является благоприятным.

Важные коэффициенты, в которых используется информация из балансового отчета, могут быть классифицированы как коэффициенты ликвидности, коэффициенты платежеспособности, коэффициенты финансовой устойчивости и коэффициенты активности. Показатели ликвидности и платежеспособности показывают, насколько хорошо компания может погасить свои долги и обязательства существующими активами. Показатели финансовой устойчивости, такие как соотношение оборотного капитала и заемного капитала к собственному, предоставляют информацию о том, насколько хорошо компания может выполнять свои обязательства и как эти обязательства используются. Эти коэффициенты могут дать инвесторам представление о том, насколько финансово устойчива компания и как компания финансирует себя. Коэффициенты активности сосредоточены в основном на текущих счетах, чтобы показать, насколько хорошо компания управляет своим операционным циклом (включая дебиторскую задолженность, запасы и кредиторскую задолженность). Эти коэффициенты могут дать представление об операционной эффективности компании.

Что можно сказать, глядя на баланс компании?

Балансовые отчеты дают краткую информацию об активах и пассивах компании и о том, как они соотносятся друг с другом. Балансовый отчет может помочь ответить на такие вопросы, как положительная чистая стоимость компании, достаточно ли у нее денежных средств и краткосрочных активов для покрытия своих обязательств и имеет ли компания большую задолженность по сравнению с ее аналогами. Фундаментальный анализ с использованием финансовых коэффициентов также является важным набором инструментов, которые извлекают свои данные непосредственно из баланса.

Что главное в балансе?

Бухгалтерский баланс включает информацию об активах и обязательствах компании, а также об акционерном капитале. Эти вещи могут включать краткосрочные активы, такие как денежные средства и дебиторская задолженность, запасы, или долгосрочные активы, такие как основные средства. Аналогичным образом его обязательства могут включать краткосрочные обязательства, такие как кредиторская задолженность перед поставщиками, или долгосрочные обязательства, такие как банковские кредиты или корпоративные облигации, выпущенные компанией.

Всегда ли баланс баланса?

Да, балансовый отчет всегда будет сбалансированным, поскольку запись о собственном капитале всегда будет остатком или разницей между общими активами компании и ее общими обязательствами. Если активы компании стоят больше, чем ее обязательства, результатом является положительный чистый капитал. Если обязательства превышают общие чистые активы, то собственный капитал будет отрицательным.

Практический результат

Балансовый отчет, наряду с отчетом о доходах и движении денежных средств, является важным инструментом для инвесторов, позволяющим получить представление о компании и ее деятельности. Это моментальный снимок счетов компании в определенный момент времени — , охватывающий его активы, обязательства и акционерный капитал. Цель балансового отчета состоит в том, чтобы дать заинтересованным сторонам представление о финансовом положении компании, в дополнение к отображению того, чем компания владеет и что она должна. Важно, чтобы все инвесторы знали, как использовать, анализировать и читать баланс. Балансовый отчет может дать представление или причину для инвестирования в акции.

Важно, чтобы все инвесторы знали, как использовать, анализировать и читать баланс. Балансовый отчет может дать представление или причину для инвестирования в акции.

Всегда ли баланс баланса?

Бухгалтерский баланс должен всегда балансировать. Название «баланс» основано на том факте, что активы каждый раз будут равны обязательствам и акционерному капиталу.

Понимание бухгалтерского баланса

Активы на балансе состоят из того, что компания имеет или получит в будущем и что поддается измерению. Обязательства — это то, что компания должна, например налоги, кредиторская задолженность, заработная плата и долги. В разделе акционерного капитала отображается нераспределенная прибыль компании и капитал, внесенный акционерами. Чтобы баланс был сбалансирован, общая сумма активов должна равняться сумме обязательств и собственного капитала.

Баланс между активами, обязательствами и собственным капиталом имеет смысл применительно к более простому примеру, такому как покупка автомобиля за 10 000 долларов. В этом случае вы можете использовать кредит в размере 5000 долларов США (долг) и 5000 долларов США наличными (капитал) для его покупки. Сумма ваших активов составляет 10 000 долларов США, в то время как ваш долг составляет 5 000 долларов США, а собственный капитал — 5 000 долларов США. В этом примере активы равны долгу плюс собственный капитал.

В этом случае вы можете использовать кредит в размере 5000 долларов США (долг) и 5000 долларов США наличными (капитал) для его покупки. Сумма ваших активов составляет 10 000 долларов США, в то время как ваш долг составляет 5 000 долларов США, а собственный капитал — 5 000 долларов США. В этом примере активы равны долгу плюс собственный капитал.

Почему бухгалтерский баланс балансирует

Основной причиной того, что балансовый отчет сбалансирован, является бухгалтерский принцип двойной записи. Эта система учета записывает все транзакции как минимум на двух разных счетах и, следовательно, также действует как проверка, чтобы убедиться, что записи непротиворечивы.

Основываясь на предыдущем примере, предположим, что вы решили продать свою машину за 10 000 долларов. В этом случае ваш активный счет уменьшится на 10 000 долларов, а ваш денежный счет или дебиторская задолженность увеличатся на 10 000 долларов, чтобы все продолжало балансироваться.

Активы

Активы являются первой из трех основных категорий в балансе. Оборотные активы представляют собой стоимость всех активов, которые можно разумно превратить в денежные средства в течение одного года и которые используются для финансирования текущих операций и оплаты текущих расходов. Некоторые примеры текущих активов включают:

Оборотные активы представляют собой стоимость всех активов, которые можно разумно превратить в денежные средства в течение одного года и которые используются для финансирования текущих операций и оплаты текущих расходов. Некоторые примеры текущих активов включают:

- Денежные средства и их эквиваленты

- Дебиторская задолженность

- Расходы будущих периодов

- Инвентарь

- Товарные ценные бумаги

Внеоборотные активы — это долгосрочные инвестиции компании или любые активы, не классифицируемые как оборотные. Как основные средства, такие как машины и оборудование, так и нематериальные активы, такие как товарные знаки, относятся к внеоборотным активам. Некоторые примеры внеоборотных активов:

- Земля

- Основные средства

- Товарные знаки

- Долгосрочные инвестиции и даже деловая репутация

Обязательства

Краткосрочные обязательства представляют собой краткосрочные обязательства со сроком погашения в течение одного года и включают:

- Кредиторская задолженность представляет собой краткосрочную задолженность перед поставщиками.

- Начисленные расходы – это расходы, которые еще не оплачены, но с высокой вероятностью будут оплачены.

Долгосрочные обязательства также перечислены в балансе и включены в расчет общих обязательств компании. Долгосрочные обязательства представляют собой долгосрочные долги или обязательства, и в отличие от текущих обязательств компания не рассчитывает погасить свои долгосрочные обязательства в течение года. Некоторые примеры долгосрочных обязательств включают:

- Долгосрочные обязательства по аренде

- Долгосрочная задолженность, например облигации к оплате

Например, долгосрочная аренда компании, которая длится более одного финансового года, указана в балансе. Договор аренды указан в балансе как актив, а обязательство по аренде указано как обязательство. Поскольку срок аренды превышает один финансовый год, это обязательство является долгосрочным.

Акционерный капитал

«Нераспределенная прибыль» — это деньги, удерживаемые компанией для реинвестирования в бизнес или погашения долга. «Нераспределенная прибыль» также представляет собой прибыль, которая не была выплачена акционерам в виде дивидендов.

«Нераспределенная прибыль» также представляет собой прибыль, которая не была выплачена акционерам в виде дивидендов.

Акционерный капитал – это сумма совокупных активов и совокупных обязательств компании. Акционерный капитал представляет собой чистую стоимость компании и помогает определить ее финансовое состояние. Акционерный капитал — это сумма денег, которая осталась бы, если бы компания выплатила все обязательства, такие как долги, в случае ликвидации.

Пример баланса

Ниже представлен баланс Apple по состоянию на 26 сентября 2020 года из годового отчета 10 000. Мы можем видеть, как баланс баланса балансирует по следующему:

- Общие активы составили 324 миллиарда долларов.

- Общие обязательства составили 259 миллиардов долларов.

- Акционерный капитал составлял 65 миллиардов долларов (выделено желтым цветом).

В нижней балансовой ведомости мы видим, что общие обязательства и акционерный капитал складываются вместе, чтобы получить 324 миллиарда долларов, что уравновешивается общими активами Apple.