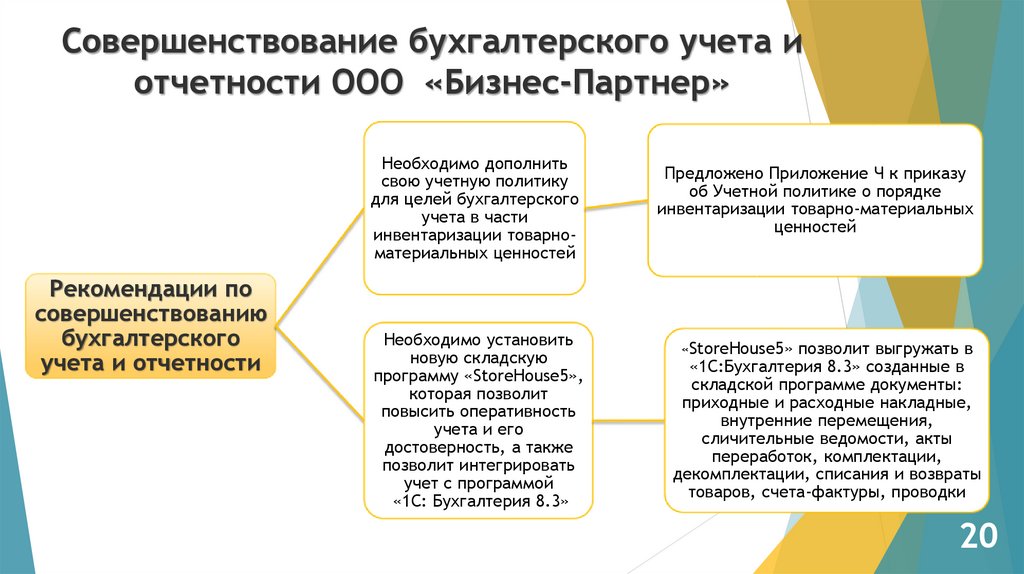

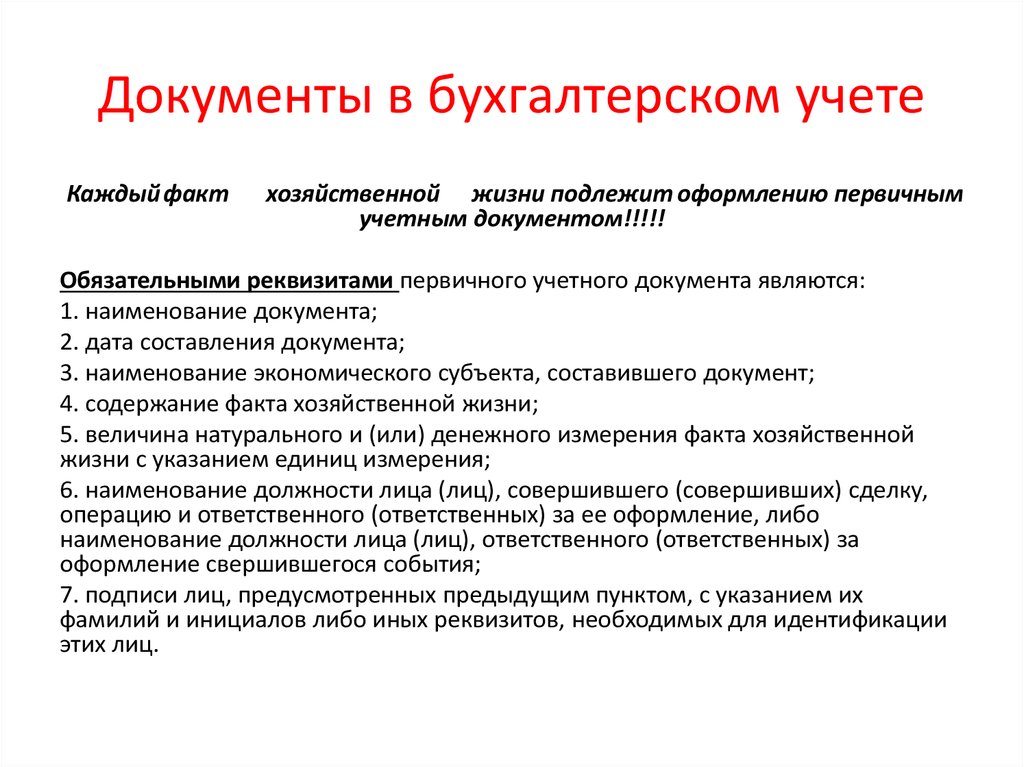

Содержание

Бухгалтерский и финансовый учет предприятия

Цены на услуги по регистрации юридических лиц

Цены на услуги по налоговому консультированию

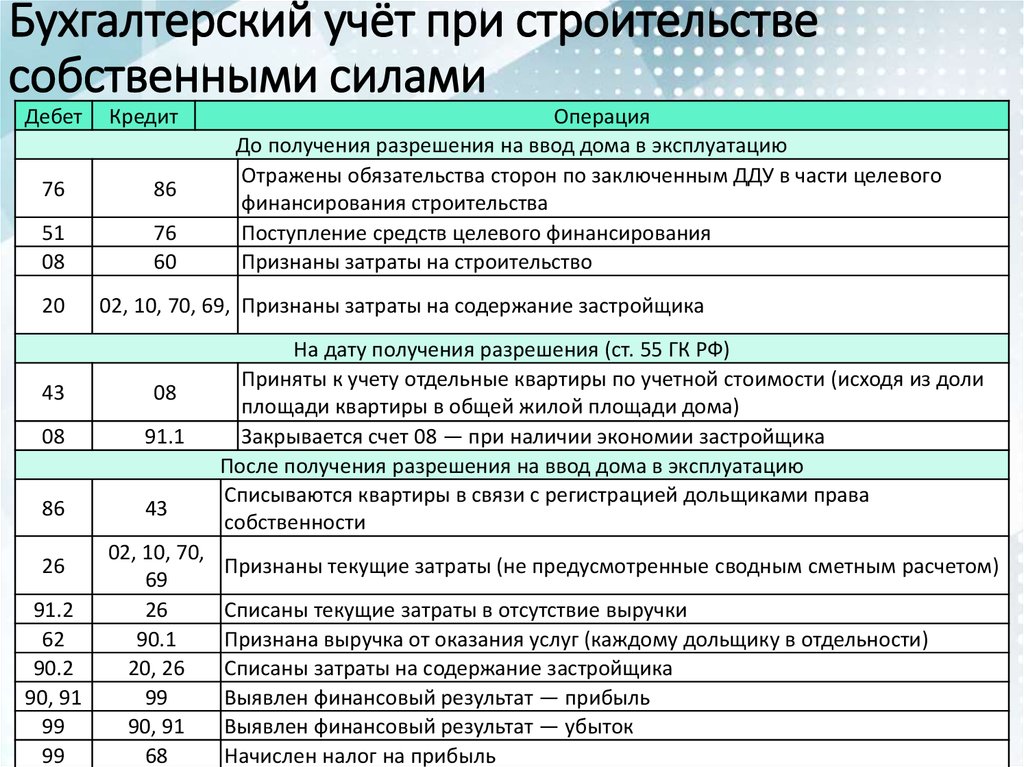

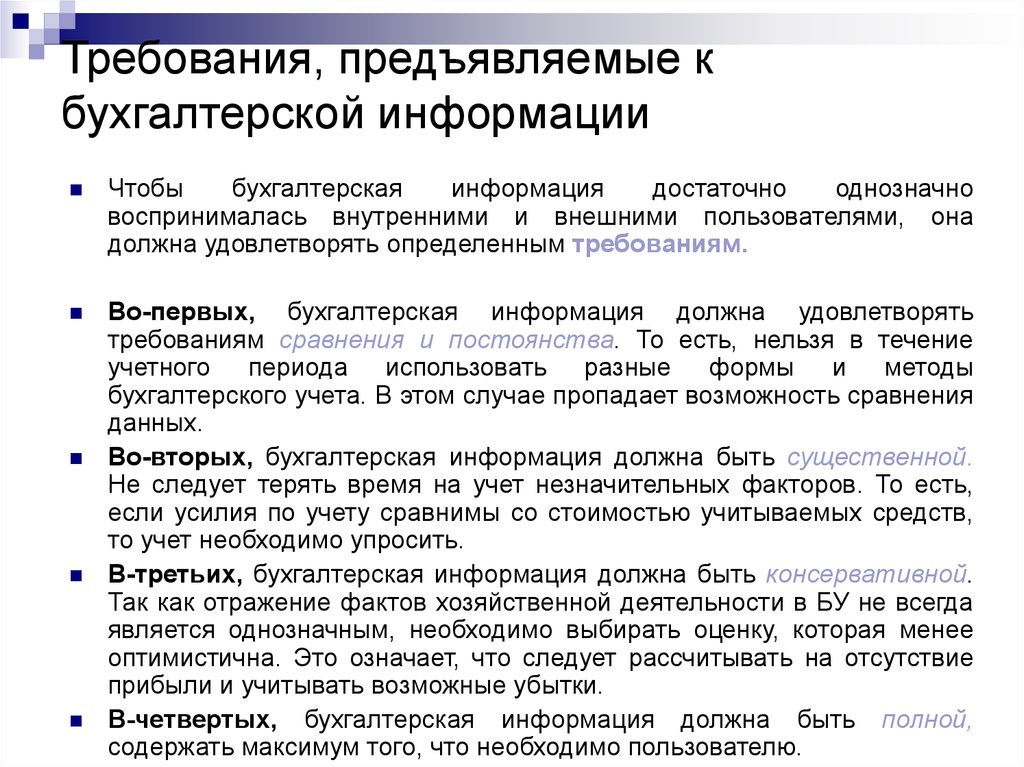

Объем раздела далеко не отражает всей величины и важности данного вопроса для предприятия. Но настоящая книга не учебник по бухгалтерскому учету, к тому же я не бухгалтер.

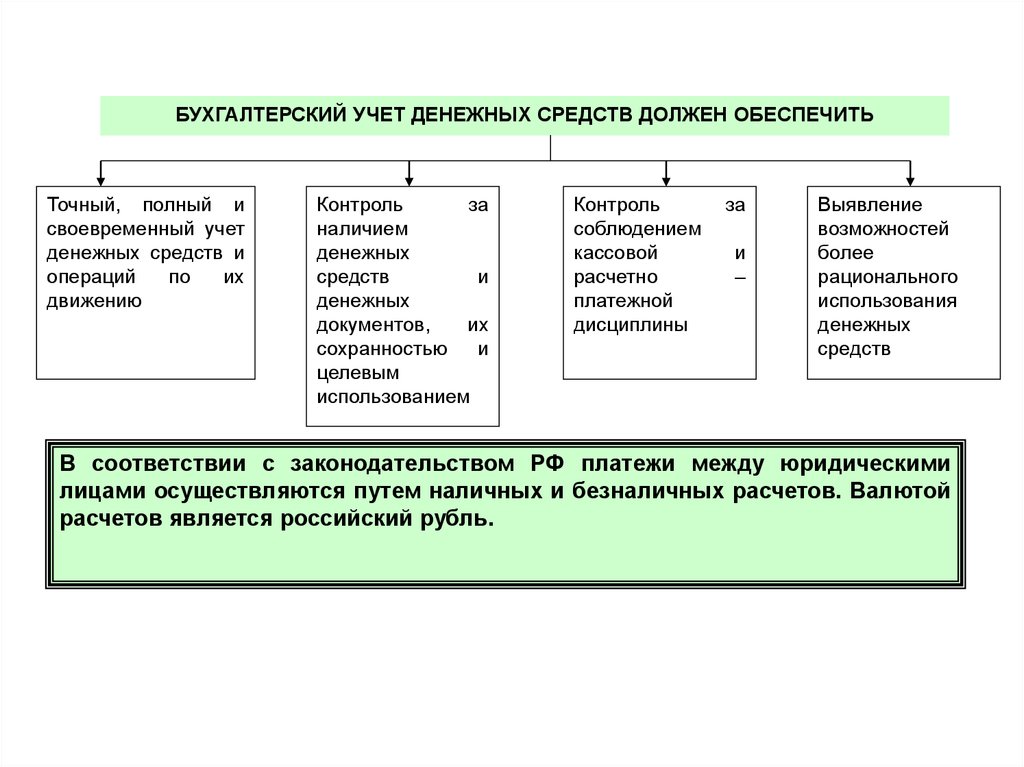

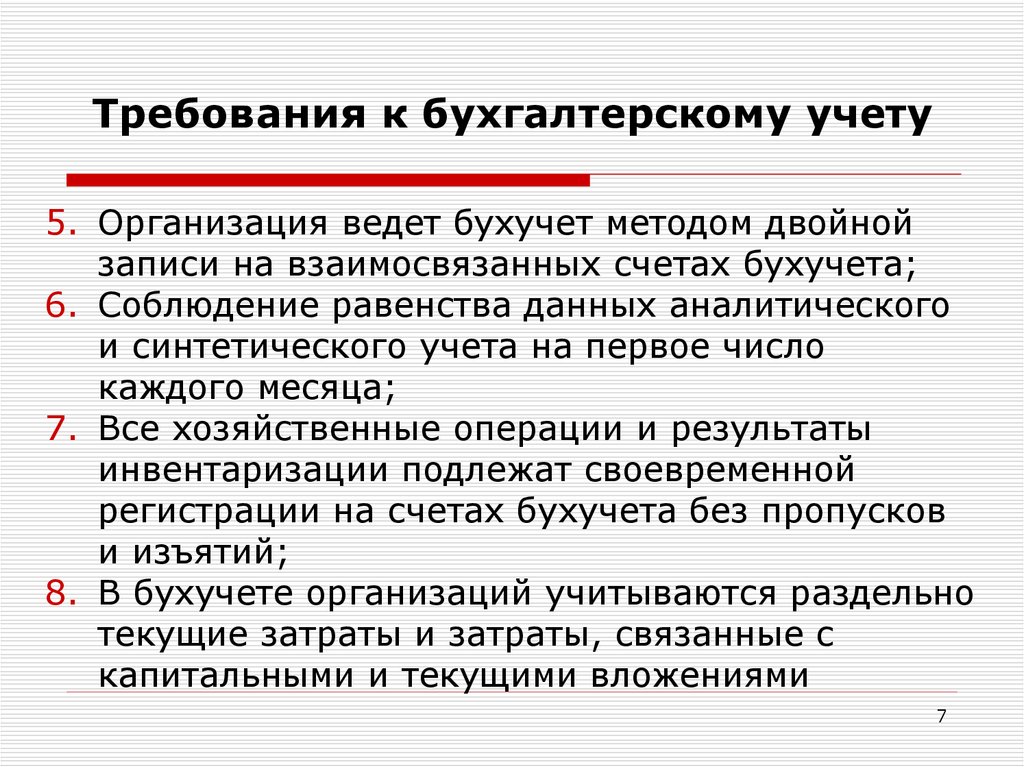

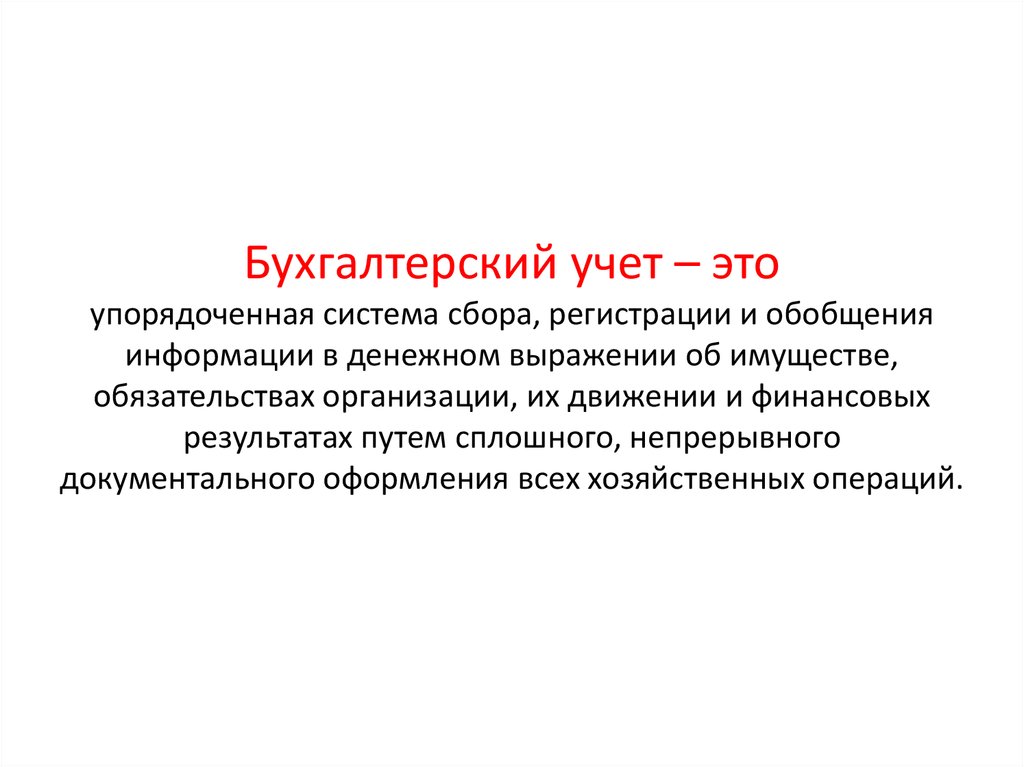

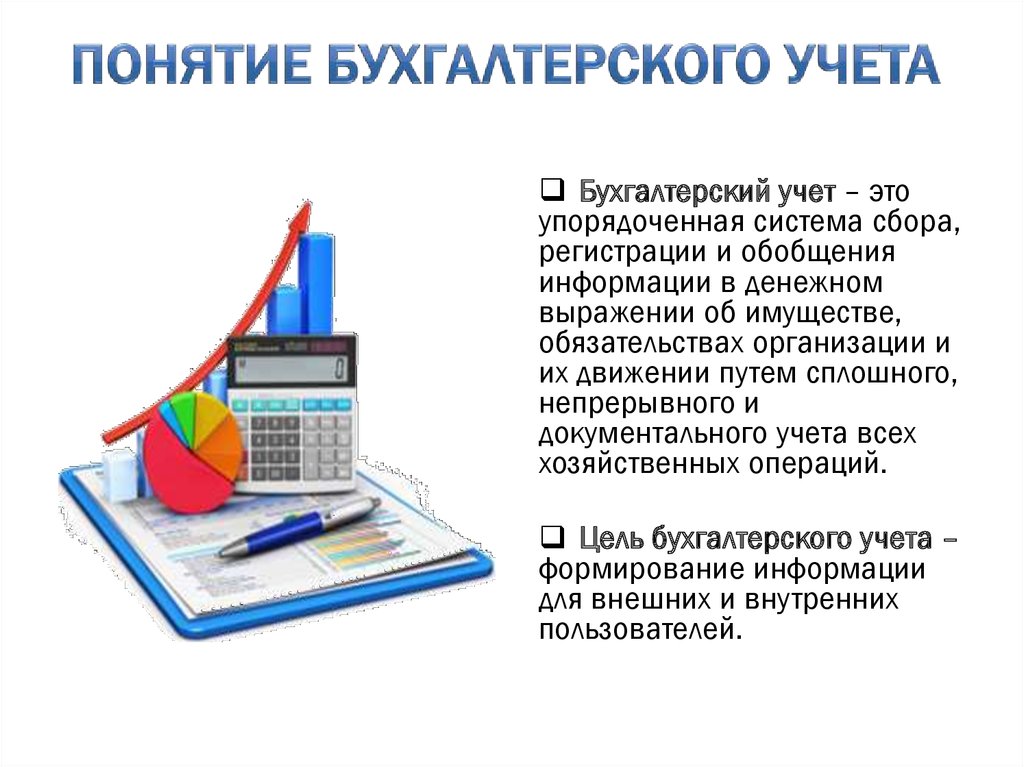

В этом разделе мы рассмотрим одновременно и финансовый, и бухгалтерский учет. Раздел посвящен важности данных учетов, их жизненной необходимости для организации и некоторым тонкостям ведения. Основная часть материала будет посвящена бухгалтерскому учету. Практически финансовый и бухгалтерский учеты не связаны, но оба они отражают финансы предприятия, оперируют одними и теми же терминами и выдают сальдо (баланс приходов и расходов) по итогам деятельности. Поэтому оба учета будут рассмотрены вместе, с рассмотрением общих и отличительных черт.

В процессе работы вы сразу столкнетесь с двумя видами учета — финансовым и бухгалтерским. Есть еще один — управленческий. Его мы рассмотрим в отдельном разделе. Перед началом своей практической деятельности вы займетесь бизнес-планированием. Это и будет началом финансового учета. Далее, в процессе работы вам придется сдавать бухгалтерские балансы, декларации об НДС, начислять зарплату и т. п. Это будет бухгалтерский учет. Бухгалтерский учет — это распределение средств и затрат по виртуальным счетам бухгалтерского учета согласно формальным требованиям государства. Финансовый учет — это реальное движение и состояние денег в организации. Разница принципиальная и огромная. Одни и те же формулировки в финансовом и бухгалтерском учете имеют различные значения. Воз-

Есть еще один — управленческий. Его мы рассмотрим в отдельном разделе. Перед началом своей практической деятельности вы займетесь бизнес-планированием. Это и будет началом финансового учета. Далее, в процессе работы вам придется сдавать бухгалтерские балансы, декларации об НДС, начислять зарплату и т. п. Это будет бухгалтерский учет. Бухгалтерский учет — это распределение средств и затрат по виртуальным счетам бухгалтерского учета согласно формальным требованиям государства. Финансовый учет — это реальное движение и состояние денег в организации. Разница принципиальная и огромная. Одни и те же формулировки в финансовом и бухгалтерском учете имеют различные значения. Воз-

можно даже недопонимание в общении с бухгалтерией в связи с использованием одних и тех же терминов в разном значении. Бухгалтерский учет нужен государству, финансовый — вам. Именно финансовый учет показывает вам, сколько у вас действительно денег в наличии, сколько денег вы можете и должны изъять из своего бизнеса.

Бухгалтерский учет ведется в соответствии с Налоговым кодексом Российской Федерации. Уделите этому базовому закону большое внимание. Бухгалтерский учет на предприятии можно вести по-разному. Результат тоже будет отличаться. При этом итог финансового учета будет один и тот же.

Организовывать и вести бухгалтерский учет должен бухгалтер, а финансовый — вы, как собственник и директор. Ничего сложного в финансовом учете нет, все как в жизни. Берется отчетный период, продолжительность которого произвольна (обычно календарный месяц), далее, как в бухгалтерии, — было количество денег на начало периода, пришло количество денег в течение периода, ушло количество денег за период, выводится итоговое сальдо (баланс между приходом и расходом). Просто в финансовом учете вас не интересует, на что потрачены деньги по отношению к статьям затрат. Пришли деньги — значит пришли, ушли деньги — значит ушли. Ушли либо безвозвратно, например на налоги, либо на время, например в товар. Но денег все равно у вас нет. Или есть, например, в собственных наличных. Если есть прибыль — то она есть, и вы ее изъяли. Если нет — то нет, и забрать вам нечего. А в бухгалтерском учете деньги и прибыль могут как быть, так и не быть по сравнению с реальностью. Это возможно, например, когда вы произвели отгрузку товара, показали его в балансе как реализацию, а деньги за него еще не получили. Или вам сделали предоплату, а товар вами даже не закуплен. Бухгалтер посчитает прибыль. А денег-то в действительности нет. Ситуация вполне реальная. Возникновение ее зависит от методологии учета в бухгалтерии данной операции: «по отгрузке» или «по оплате». Вариант выбирается самостоятельно предприятием один раз на год. В зависимости от того, какой принцип выбран, по-разному считаются отгрузки, и по-разному начисляются налоги. Также часто различия возникают из-за начисления амортизации. Купив какое-либо основное средство (например, автомобиль), вы после покупки начинаете начислять виртуальную прибыль на одном из счетов бухгалтерского учета в виде амортизации (износа) данного основного средства.

Или есть, например, в собственных наличных. Если есть прибыль — то она есть, и вы ее изъяли. Если нет — то нет, и забрать вам нечего. А в бухгалтерском учете деньги и прибыль могут как быть, так и не быть по сравнению с реальностью. Это возможно, например, когда вы произвели отгрузку товара, показали его в балансе как реализацию, а деньги за него еще не получили. Или вам сделали предоплату, а товар вами даже не закуплен. Бухгалтер посчитает прибыль. А денег-то в действительности нет. Ситуация вполне реальная. Возникновение ее зависит от методологии учета в бухгалтерии данной операции: «по отгрузке» или «по оплате». Вариант выбирается самостоятельно предприятием один раз на год. В зависимости от того, какой принцип выбран, по-разному считаются отгрузки, и по-разному начисляются налоги. Также часто различия возникают из-за начисления амортизации. Купив какое-либо основное средство (например, автомобиль), вы после покупки начинаете начислять виртуальную прибыль на одном из счетов бухгалтерского учета в виде амортизации (износа) данного основного средства. В действительности денег опять же нет.

В действительности денег опять же нет.

Также отличается понятие «затрат». Для бухгалтерии — это расходы, которые можно списать по бухгалтерскому учету на затраты предприятия, т. е. не облагать налогами. Государство разрешает что-то относить на затраты, что-то нет. Если что-то разрешат — то вы сначала потратите деньги на все, что нужно (аренду, товар, телефон, зарплату и пр.), а потом из остатка денег заплатите налоги и получите балансовую прибыль. Если не разрешает — то вы сначала посчитаете балансовую прибыль, уплатите с нее налоги, а потом только потратите деньги на то, что вам нужно. Налогооблагаемая база во втором случае больше, налоги тоже больше. Сейчас ( 2005 г.) налог на прибыль 24% — величина немалая. Данные расчеты подпадают под действие Налогового кодекса. Уважайте эту трудную книгу.

Важность бухгалтерского учета выражается в том, что он связывает вас с государством. За все ваши ошибки вас будут наказывать штрафами и пени. Величины различны. Некоторые способны разорить. Я знаю случаи, когда нарушения в ведении бухгалтерского учета были таковы, что фирму было проще закрыть, чем продолжать деятельность. Взамен открывалась новая. (Увлекаться подобным решением проблем бухгалтерии не следует.) Причем иногда нарушений не нужно много, например достаточно один раз неправильно посчитать НДС.

Я знаю случаи, когда нарушения в ведении бухгалтерского учета были таковы, что фирму было проще закрыть, чем продолжать деятельность. Взамен открывалась новая. (Увлекаться подобным решением проблем бухгалтерии не следует.) Причем иногда нарушений не нужно много, например достаточно один раз неправильно посчитать НДС.

Овладевайте бухгалтерским учетом! Относитесь к нему с большим вниманием и осторожностью.

Если у вас нет собственных знаний но бухгалтерии, то еще перед началом регистрации предприятия необходимо получить хорошую консультацию по бухгалтерскому учету. Это позволит вам заранее определиться с формой ведения бухгалтерского учета. Чтобы сразу получить, например, разрешение на ведение бухгалтерии путем применения упрощенной системы налогообложения («упрощении»). В результате вы сэкономите и время, и деньги. Если не сэкономите деньги, то хотя бы не потеряете.

Постарайтесь получить хорошую, подробную консультацию. Для этого будет необходимо достаточно подробно описать планируемый или действующий бизнес.

Уже при непосредственной деятельности желательно иметь хоть какие-то знания по бухгалтерскому учету, иначе вы не будете понимать самых элементарных вещей, например, что говорит и делает ваш бухгалтер, какие документы вы подписываете, что в них написано. В моей практике я подписывал такую ерунду с точки зрения бухгалтерского учета, что часть ошибок после нашел даже сам. Захочет ли ваш бухгалтер вас учить и дополнительно что-то объяснять, неизвестно. Кроме того, учить умеют далеко не все. Также из-за незнания бухгалтерского учета собственнику очень трудно проконтролировать действительный объем работы бухгалтерии, реальную потребность в персонале и оргтехнике. Бухгалтеры понимают это очень быстро, и некоторые этим пользуются. Редко, но бывает. Кто-то в большей степени, кто-то в меньшей. Поэтому попытайтесь закончить какие-нибудь коротенькие курсы, купить словарь бухгалтерских терминов, самоучитель по бухгалтерии. Литературы хорошей много. Вам необходимы хотя бы общие понятия. Эффективно привлекать сторонних профессиональных консультантов для анализа работы бухгалтерии, его трудозатрат и общей эффективности, но консультанты дороги и на начальном этапе обычно не требуются. Можно обойтись знакомым бухгалтером.

Можно обойтись знакомым бухгалтером.

Обязательно заведите календарь бухгалтера. Его можно найти в магазинах специализированной литературы. Интернете, поискать в печатных изданиях, посвященных бухгалтерскому учету, поспрашивать у знакомых. В нем указано, какие налоги и когда платить, когда какие декларации сдавать. Не вовремя сданная отчетность — это штраф, не вовремя уплаченный налог — пени. Календарь повесьте у рабочего стола на видном месте. Сразу внимательно просмотрите его и выделите цветом все даты, относящиеся к деятельности вашей организации. Затем внесите их в ежедневник. Внести необходимо не последним днем сдачи отчетности или уплаты налога, а загодя. Примерно за неделю-полторы.

Определяет бухгалтерский учет на предприятии приказ об учетной политике. Приказ принимается в начале деятельности и далее обновляется каждый раз в начале нового календарного года. Его порядковый номер один из первых. Документ очень серьезный. Как видите, вариантов бухгалтерского учета одного и того же действия несколько. Причем применять можно только один принцип в учете и менять его нельзя в течение всего календарного года. Базовый приказ об учетной политике, размещенный в Интернете, состоит из 120 страниц. Затем его корректируют, учитывая потребности организации. Желательно поручить подготовку данного приказа опытному бухгалтеру.

Причем применять можно только один принцип в учете и менять его нельзя в течение всего календарного года. Базовый приказ об учетной политике, размещенный в Интернете, состоит из 120 страниц. Затем его корректируют, учитывая потребности организации. Желательно поручить подготовку данного приказа опытному бухгалтеру.

Отдельно разберем НДС. Несмотря на то, что платят его не все, знать принципы расчета необходимо. Легче разговаривать с клиентами, которые учитывают НДС в своих расчетах. Налог самый большой. На 2005 г. составляет 18% от стоимости товара или услуги. Налог очень прозрачный, легко контролируется. Налог на прибыль формально больше (24%), но он может отсутствовать по итогам деятельности предприятия либо быть минимальным. От НДС обычно никуда не деться. Еще раз обращаю внимание, он может составить до 18% от вашего оборота.

НДС — налог на добавленную стоимость.

При отрицательном значении НДС происходит так называемый «зачет НДС». Если НДС отрицательный, то в идеале государство должно его вам вернуть, т. е. перечислить на ваш расчетный счет. Обычно этого не бывает. Государство соглашается, что оно вам должно, и не против, если в следующем расчетном периоде эта разница будет учтена. При ведении реальной деятельности отрицательный НДС бывает редко и недолго. При предъявлении требований к государству выплаты НДС налоговая инспекция часто назначает проверку. Если сумма большая — проверка гарантирована. Будьте к этому готовы. Если все подсчитано правильно, бояться ее не следует.

е. перечислить на ваш расчетный счет. Обычно этого не бывает. Государство соглашается, что оно вам должно, и не против, если в следующем расчетном периоде эта разница будет учтена. При ведении реальной деятельности отрицательный НДС бывает редко и недолго. При предъявлении требований к государству выплаты НДС налоговая инспекция часто назначает проверку. Если сумма большая — проверка гарантирована. Будьте к этому готовы. Если все подсчитано правильно, бояться ее не следует.

Самое главное во всем этом, что конечный покупатель заплатит по полной. В розничной продаже НДС компенсировать уже некому. Предприятия же, использующие классическую систему налогообложения, т. е. с начислением НДС, в зачете НДС заинтересованы. Восемнадцать процентов от суммы платежа — сумма солидная. Многие частные предприниматели и те, кто используют упрощенную систему налогообложения, НДС не выставляют и работают в основном с частными лицами, так называемой «розницей». Обычно — это сфера услуг и розничные магазины. Для работы с юридическими лицами может не подойти. Поэтому сразу определитесь, кто ваш клиент.

Для работы с юридическими лицами может не подойти. Поэтому сразу определитесь, кто ваш клиент.

В бухгалтерском учете могут возникать проблемы достаточно неожиданные, например вмененный доход, упрощенная система налогообложения. В общем, учитесь и готовьтесь.

Цены на услуги по регистрации юридических лиц

Цены на услуги по налоговому консультированию

Вернуться к списку статей

Чем управленческий учет отличается от бухгалтерского

Отправить статью или инфоповод

12 августа 2021

5468

Иллюстрация: mediaphotos/Gettyimages

Владельцы бизнеса зачастую не разделяют понятия бухгалтерского и управленческого учета. Финансовый директор в компании «Нескучные финансы» Юлия Суюндукова объясняет, в чем же разница и почему бизнесу нужны оба вида учета.

Юлия Суюндукова

Финансовый директор в компании «Нескучные финансы»

Финансы бизнеса у многих собственников ассоциируются исключительно с бухгалтерией. Поэтому они не понимают, зачем нужен финансист — ведь и так есть бухгалтер. И для чего в дополнение к бухгалтерскому учету вести управленческий?

Поэтому они не понимают, зачем нужен финансист — ведь и так есть бухгалтер. И для чего в дополнение к бухгалтерскому учету вести управленческий?

Так происходит, потому что они не знают разницу между этими видами учета. В этой статье разбираемся, в чем разница между бухгалтерским и управленческим учетом, почему управленческий учет для собственника важен не менее бухгалтерского и на какие вопросы дает ответ только «управленка».

Бухучет — для государства, управленка — для собственника

Бухгалтерский учет лежит в плоскости отношений бизнеса с государством. Зона ответственности бухгалтера — обеспечивать, чтобы бизнес сполна и в срок исполнял финансовые обязательства перед государством: перечислял в бюджет налоги, делал отчисления за работников и подавал отчетность.

Стандарты бухгалтерской отчетности задает государство. Оно же определяет показатели бизнеса, которые позволяют видеть, сполна ли тот исполняет свои обязательства перед ним.

В свою очередь, управленческий учет — внутреннее дело бизнеса. Его задача — информировать собственника о реальной ситуации с финансами бизнеса и обеспечивать цифрами, на основе которых тот принимает взвешенные управленческие решения. Поэтому и параметры управленческой отчетности задает собственник.

Его задача — информировать собственника о реальной ситуации с финансами бизнеса и обеспечивать цифрами, на основе которых тот принимает взвешенные управленческие решения. Поэтому и параметры управленческой отчетности задает собственник.

Показатели, которые не интересны государству, но крайне важны для собственника, бесполезно искать в бухгалтерской отчетности. Хотя и не без исключений. А в управленческой им самое место.

Самый простой пример — при выборе собственником бизнеса системы налогообложения «Доходы 6%» он заключает неписаный контракт с государством: 6% выручки — в бюджет. Какие бизнес понес расходы в детализации и сравнении с предыдущим периодом, чтобы эту выручку получить, государству не интересно.

А собственнику это надо знать, чтобы видеть структуру расходов и понимать, на какие показатели он может повлиять. Чтобы знать, нужно минимум составить отчет о прибылях и убытках (ОПиУ). В бухгалтерской отчетности такая форма тоже есть, но не всегда отражает действительность. А управленка обеспечивает собственника реальным ОПиУ.

А управленка обеспечивает собственника реальным ОПиУ.

Из функций двух видов учета вытекают основные различия между ними, которые дальше разбираем детальнее.

В бухгалтерии есть формальные правила, в управленке все решает собственник

В основе формальных стандартов бухгалтерского учета лежат требования контролирующих государственных органов. Сделать что-то не так — государство отчетность не примет и выставит бизнесу штраф за то, что сдал не вовремя.

Каждый, кто хоть раз в жизни заполнял налоговую декларацию, помнит, какая это пытка. Приходится тщательно изучать инструкцию и следить, чтобы все цифры, буквы и знаки препинания стояли строго там, где она предписывает. Иначе налоговый инспектор забракует.

В управленческом учете есть свои стандарты, но собственник волен лишь брать их за основу и не использовать все, что ему не нужно. Или, наоборот, добавить формы и показатели, которых в общих стандартах может не быть.

Например, баланс есть и в управленческом учете, и в бухгалтерском. Но из шаблона баланса для управленки мы можем смело выбрасывать все лишнее. Не работаем с НДС — в топку раздел о нем. Нет внеоборотных активов — аналогично с разделом о них. А с бухгалтерией такие вольности немыслимы.

Но из шаблона баланса для управленки мы можем смело выбрасывать все лишнее. Не работаем с НДС — в топку раздел о нем. Нет внеоборотных активов — аналогично с разделом о них. А с бухгалтерией такие вольности немыслимы.

Аналогичная разница по внешнему виду отчетности. Требования к бухгалтерской снова задает государство. В управленческой — как собственнику легче воспринимать информацию. Допускаются не только таблицы, но и диаграммы или графики.

Бухгалтерский баланс может выглядеть только так:

А это наш шаблон управленческого баланса, который мы сделали так, как действительно удобно большинству предпринимателей. Если вам неудобно так, можно сделать как угодно иначе.

Сроки сдачи отчетности

Для бухучета сроки строго регламентирует государство. Например, отчет по зарплате и соцотчисления с нее делаются каждый месяц, налоги с поступлений — каждый квартал. Для каждого отчета есть строгий срок, не зависящий от специфики бизнеса.

Совсем все иначе в управленческом учете. Для него мы собираем цифры не тогда, когда положено, а тогда, когда нам самим надо. Можно учитывать фактор сезонности, жизненный цикл проекта и тому подобное.

Для него мы собираем цифры не тогда, когда положено, а тогда, когда нам самим надо. Можно учитывать фактор сезонности, жизненный цикл проекта и тому подобное.

Допустим, мы строим коттеджи. В среднем на один коттедж у нас уходит два месяца. Мы можем составлять управленческую отчетность каждый месяц. Можем — попроектно, то есть каждые два месяца. А вот делать ее раз в квартал, если нам это не нужно, нас никто не заставит. Собирать ли управленческую отчетность по итогам года, тоже решать только нам. Если она нам нужна, собираем. Не нужна — значит, нет.

Форма выражения показателей

Все показатели деятельности бизнеса, которые интересуют государство, имеют исключительно денежное выражение — рубли и копейки. В управленческом учете допускаются другие единицы измерения — проценты, штуки и другие.

В процентах считаются маржинальность, наценка, рентабельность, текучесть кадров, удовлетворенность клиентов. Показатель точки безубыточности, который присутствует только в управленческой отчетности, имеет денежное и натуральное выражение. Денежное — какую выручку должен получить бизнес, чтобы сработать в ноль. Натуральное — сколько товаров или услуг для этого продать.

Денежное — какую выручку должен получить бизнес, чтобы сработать в ноль. Натуральное — сколько товаров или услуг для этого продать.

В управленческом учете можно считать показатели и в процентах, и в соотношениях. Можно даже ввести свои показатели, например, «тест на красавчика» — точность планирования чистой прибыли

В бухгалтерии официальная картина, в управленке — реальная

Поскольку бухгалтерия — это отношения бизнеса и государства, она отражает только то, что считает нужным показать собственник.

Предмет договора не всегда отражает реальную суть операции. Распространенная ситуация — собственник дает свободные деньги кому-то взаймы. Но не хочет лишней бюрократии с договором займа. Поэтому выводит деньги через договор аренды транспорта, оборудования или помещения — как якобы оплату этой услуги, которая по факту не оказана. Или договор подряда на выполнение работ и оказание услуг. По бухгалтерии это проводится как оплата по договору. Но в управленческой отчетности отражается реальная картина. Оговоримся: мы сторонники прозрачных отношений в том числе и с государством. Но вынуждены констатировать: некоторые собственники практикуют разные хитрости, и запретить им это невозможно.

Оговоримся: мы сторонники прозрачных отношений в том числе и с государством. Но вынуждены констатировать: некоторые собственники практикуют разные хитрости, и запретить им это невозможно.

Все, что надо знать: управленческая отчетность — это для внутреннего пользования, коммерческая тайна, а требовать ее от бизнеса никто не вправе. Бывают случаи, когда бизнес обязан публиковать и ее и привлекать внешних аудиторов. Но это про очень крупных акул.

А значит, в управленческой отчетности вы можете отражать реальную картину своего бизнеса. Видеть ее будете только вы и те, кому сами сочтете нужным ее показать.

Бухгалтерский учет считает прошлое, управленческий — и будущее

Бухгалтерия нацелена исключительно на посмертный учет — подводит итоги периодов, которые уже завершились. Управленка считает и прошлые периоды, но позволяет планировать на будущее, а при закрытии очередного периода проводить план-фактный анализ — что планировали, а что получилось по факту.

Управленческий учет позволяет просчитывать бизнес-идеи и планируемые изменения — что получится если расширить ассортимент, изменить систему мотивации, купить новый станок и так далее. Такие расчеты управленка позволяет делать как для бизнеса в целом, так и для отдельных направлений.

Такие расчеты управленка позволяет делать как для бизнеса в целом, так и для отдельных направлений.

Категории для анализа

Бухгалтерский учет в части категорий, которые анализирует, связан жесткими стандартами. В нем все привязано к юридическим лицам, которых у одного бизнеса бывает и несколько.

Управленческий учет демонстрирует гибкий подход. Доходы и расходы группируются не по договорам, а по смыслу операции. А разрез категорий для анализа выбирает собственник в зависимости от ситуации: по направлениям бизнеса, видам продукции, сделкам, работе подразделения и конкретных сотрудников и так далее. Управленческий учет позволяет также детализировать любой показатель так, как это нужно собственнику.

Для одной из компаний мы сделали отчет о прибылях и убытках, в котором выделили 15 видов зарплат для анализа — потому что так надо было. В бухгалтерском учете так сделать нельзя.

Подход к одним и тем же показателям

Разберем разность подхода в бухгалтерском и управленческом учетах к показателям, которые актуальны для любого бизнеса.

| Показатель | Бухгалтерский учет | Управленческий учет |

| Выручка | Считается по юридическому лицу, которых может быть и несколько. | Можно считать как по бизнесу в целом, так и по отдельным направлениям. |

| Себестоимость | Считается аналогично выручке — по юрлицу. | Возможен расчет на по бизнесу в целом и по отдельным направлениям. Можно сделать детализацию по конкретной сделке, партии, периоду. |

| Рентабельность | Не считается, так как не влияет на налоговые обязательства. | Позволяет посчитать рентабельность по видам прибыли, сделкам, сотрудникам и так далее. |

| Зарплата | Учитывается только общая сумма начисленной зарплаты без дифференциации на составляющие, так как для исчисления налогов и социальных отчислений те значения не имеют. | Возможно разделение на фиксированную и бонусную часть, соотношение фонда оплаты труда с выручкой, маржинальностью по бизнесу в целом, конкретному подразделению или отдельному сотруднику. |

Почему бизнесу нужны оба вида учета

Потребность бизнеса в обоих видах учета иллюстрирует ситуация нашего клиента. Сеть ресторанов начала внедрять управленческий учет, чтобы получить ответ сразу на несколько вопросов:

- каковы выручка и рентабельность по каждому заведению сети;

- нет ли перерасхода продуктов по отдельным заведениям;

- как соотносятся фиксированные оклады и проценты в фонде оплаты труда;

- бывают ли кассовые разрывы — ситуации, когда у прибыльного бизнеса нет денег на текущие расходы;

- все ли точки прибыльные, есть ли убыточные, которые лучше закрыть;

- в каком состоянии и как используются собственный капитал и активы.

Данные управленческого учета собственник планирует использовать для расчета и планирования открытия новых заведений сети. Бухгалтерский учет ни такой возможности, ни ответа на все интересующие клиента вопросы не дает. А в некоторых случаях служит только базой для расчета показателей в управленческом учете. Например, выручку для нужд управленки можно считать по закрытым актам выполненных работ в бухгалтерии.

Например, выручку для нужд управленки можно считать по закрытым актам выполненных работ в бухгалтерии.

Бухгалтерский учет есть в любом официальном бизнесе, потому что этого требует от собственника государство. Потребность в управленческом определяет сам собственник. Поэтому управленка есть не везде, хотя и не менее важна.

Если вы заметили опечатку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Закрыть

Автоматизация бухгалтерии

для любого бизнеса

Попробовать бесплатно

Бухучет — друг человека

09.11.2018

10 ноября бухгалтеры и аудиторы отмечают общий профессиональный праздник «Международный день бухгалтерии» (англ. «International Accounting Day») — «день рождения» бухучета.

Спросите у любого российского предпринимателя, зачем ему на предприятии нужен бухучет? Скорее всего, он ответит, что этого требует государство. И если бы завтра бухучет отменили, он вздохнул бы с облегчением.

Так что же такое бухгалтерский учет для бизнеса – злейший враг или лучший друг?

Только задумайтесь: в давние времена никто не заставлял купцов и банкиров вести бухгалтерский учет, никакой налоговой инспекции не было. Тем не менее, в эпоху Возрождения профессия бухгалтера имела очевидную привлекательность. Ее представителей наделяли сверхъестественными способностями, ведь им были подвластны процессы, приводящие в движение богатства мира…

Отец бухгалтерского учета

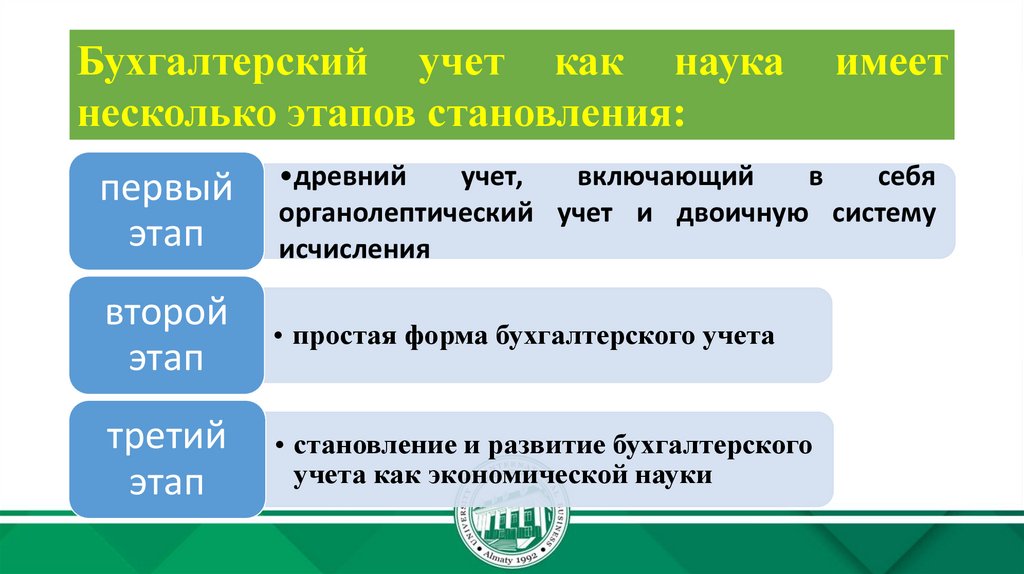

Исторически бухгалтерский учет стал широко известен и распространился в Европе с конца XV века. Все началось в 1494 году, когда вышла в свет первая в мире книга по бухучету. Она называлась «Сумма арифметики, геометрии, учения о пропорциях и отношениях» («Summa de Arithmetica, Geometria, Proportioni et Proportionalita»). Ее автор — великий итальянский математик, друг Леонардо да Винчи, монах – францисканец Лука Пачоли (Фра Лука Бартоломео де Пачоли (1445 -1517). Этого человека во всем мире считают отцом бухгалтерской науки. И день издания его знаменитой книги — 10 ноября — празднуют как день рождения бухучета.

Этого человека во всем мире считают отцом бухгалтерской науки. И день издания его знаменитой книги — 10 ноября — празднуют как день рождения бухучета.

В своей многотомной работе Лука Пачоли постарался описать все известные на тот момент знания по математике и заложил основы бухгалтерского учета. Тем самым он сделал бухгалтерский учет общественным достоянием. Книга разделена на две части. Первая посвящена арифметике и математике, вторая — геометрии. Каждая часть в свою очередь состоит из отделов и трактатов. В трактате «О счетах и записях» Пачоли впервые описал принцип двойной записи.

Основа основ

Пачоли не был изобретателем двойной бухгалтерской записи (она появилась гораздо раньше). Тем не менее, труд Луки Пачоли имел огромное значение для развития науки.

Что же такого загадочного в двойной записи? Почему этот принцип называют ключом в волшебный мир бухгалтерских чисел? За ответами мы обратились к признанному эксперту, которая знает все о бухгалтерском учете. Пообщались с заместителем генерального директора «Нексиа Пачоли» Анной Кунегиной.

Пообщались с заместителем генерального директора «Нексиа Пачоли» Анной Кунегиной.

По ее словам, принципы бухгалтерского учета, описанные Лукой Пачоли, продолжают оставаться практически неизменными на протяжении более 500 лет. Если в его трудах заменить купцов на современных бизнесменов и предпринимателей, ничего особо не изменится. И тогда, и сейчас для любого предприятия, да и вообще любого человека важно вести учет, чтобы знать состояние собственных финансов и анализировать результаты своей работы.

Описанный Пачоли метод учета торговых операций, получивший название двойной записи, уже пять веков широко используется в учете. В современных условиях автоматизации и компьютеризации любому специалисту, работающему в области бухгалтерского учета, все также важно понимать суть и значение бухгалтерского баланса, в частности двойной записи.

Основной научный принцип Луки Пачоли гласит — если в одном месте прибавилось, то и в другом должно прибавиться, а если убавилось, то должно убавиться в двух местах сразу. Широко распространенное мнение, что двойственность бухгалтерской записи состоит в том, что в одном месте прибавляется, а во втором — вычитается (дебет—кредит) не совсем верно. В бухгалтерии прибавляться может и по дебету, и по кредиту, и вычитаться может как по дебету, так и по кредиту. Важно, что вычитать надо дважды, и прибавлять дважды. Так создается возможность безошибочной работы системы бухгалтерского учета.

Широко распространенное мнение, что двойственность бухгалтерской записи состоит в том, что в одном месте прибавляется, а во втором — вычитается (дебет—кредит) не совсем верно. В бухгалтерии прибавляться может и по дебету, и по кредиту, и вычитаться может как по дебету, так и по кредиту. Важно, что вычитать надо дважды, и прибавлять дважды. Так создается возможность безошибочной работы системы бухгалтерского учета.

Не простая математика

Как видим, бухгалтерия — это наука и, в какой-то степени, даже определенное искусство. Не каждому по силам проникнуть в мир чисел, владеть им и управлять. По словам Анны Кунегиной, спрос на специалистов в области бухгалтерского учета и аудита очень большой. Для выявления и поощрения активных и одаренных студентов в 2016 году компанией «Нексиа Пачоли» были учреждены именные стипендии имени Луки Пачоли для студентов бакалавриата экономического факультета МГУ.

Существует стереотип, что работа бухгалтера и аудитора скучная и неинтересная – приходится долго и дотошно работать с цифрами, сверять данные. Так ли это на самом деле? Анна Кунегина считает, что, в работе аудитора гораздо больше интересного, чем принято считать. В процессе аудиторской проверки — оценки отчетности предприятия с целью выражения мнения о её достоверности — аудитор имеет дело не только с цифрами. Он изучает особенности деятельности клиента, проводит встречи и интервью с работниками, узнаёт у них, чем живет предприятие, как оно работает, какие задачи выполняет. А уже далее аудитор прослеживает, как вся эта информация нашла своё отражение в учете и в финансовой отчётности. Иной раз аудиторская проверка может оказаться интереснее, чем детектив! Но это уже совсем другая история…

Так ли это на самом деле? Анна Кунегина считает, что, в работе аудитора гораздо больше интересного, чем принято считать. В процессе аудиторской проверки — оценки отчетности предприятия с целью выражения мнения о её достоверности — аудитор имеет дело не только с цифрами. Он изучает особенности деятельности клиента, проводит встречи и интервью с работниками, узнаёт у них, чем живет предприятие, как оно работает, какие задачи выполняет. А уже далее аудитор прослеживает, как вся эта информация нашла своё отражение в учете и в финансовой отчётности. Иной раз аудиторская проверка может оказаться интереснее, чем детектив! Но это уже совсем другая история…

Давайте посмотрим правде в глаза, на плечах бухгалтеров и аудиторов сегодня лежит огромная ответственность за прозрачность и достоверность финансовой отчетности предприятия, а, следовательно, и за благополучие всего бизнеса.

Поздравляем с праздником и выражаем бухгалтерам и аудиторам свою признательность за их тяжелую работу и преданность делу!

По материалам из открытых источников.

Ко всем новостям

можно ли обойтись без бухгалтера и в каких случаях он всё-таки нужен

Согласно п. 2 ст. 6 Федерального закона № 402-ФЗ «О бухгалтерском учёте» от 06.12.2011, ИП освобождены от обязательного ведения бухгалтерии. Однако от налогового учёта, который тесно связан с бухгалтерским, законодательство никого не освобождает. Поэтому в большинстве случаев бухгалтер ИП нужен, если сам предприниматель не может выполнять основные функции такого специалиста.

Если ИП решает работать без бухгалтерии

При таком варианте частный предприниматель должен понимать, что, помимо вопросов бизнеса, ему придётся взять на себя ещё и должностные обязанности бухгалтера. По большому счёту, это не так сложно, когда нет сотрудников. В этом случае:

-

ИП на упрощёнке сдаёт только годовую декларацию по УСН.

-

ИП на ПСН продлевает и оплачивает патент.

-

ИП на ОСНО сдаёт годовую декларацию по НДФЛ и квартальные по НДС.

-

ИП на ЕСХН сдаёт годовую налоговую декларацию.

При этом индивидуальный предприниматель берёт на себя ответственность за соблюдение сроков сдачи отчётности и правильность заполнения документов.

Кроме того, ИП на любой системе налогообложения необходимо вести книгу учёта доходов и расходов (КУДиР).

Если даже без сотрудников это делать сложно, то следует нанять бухгалтера как минимум для формирования отчётности и ведения КУДиР.

Если нанять бухгалтера

Его функции могут заключаться в следующем:

-

Контроль денежных средств на счетах.

-

Ведение статистики по доходам и расходам по месяцам и кварталам для принятия управленческих решений.

-

Формирование отчётности и отправка её в госорганы.

-

Учёт доходов и расходов.

-

Расчёт заработной платы сотрудников, если они имеются, взносов в фонды и НДФЛ.

Кроме того, бухгалтер на основе имеющихся данных должен знать, как повысить эффективность бизнеса, и при необходимости поможет найти точки роста компании.

Как ИП принять на работу бухгалтера

Первый вариант — нанять бухгалтера в штат. Однако иметь штатного бухгалтера не выгодно микробизнесу с простыми сделками, небольшими оборотами и при отсутствии или минимальном количестве сотрудников. Предприниматель просто не сможет обеспечить специалисту полную загрузку и выплачивать рыночную зарплату.

Второй вариант — найти удалённого сотрудника для выполнения определённых задач несколько раз в месяц. Это несложно: достаточно посетить известные порталы по поиску кадров и увидеть множество объявлений «веду бухучёт для ИП и юрлиц». Сейчас многие специалисты работают как самозанятые и могут вести одновременно несколько ИП и компаний. А современные цифровые решения помогают им работать удалённо. Так, например, отчитываться перед ФНС, ФСС, ПФР и Росстатом можно с помощью СФЕРА Отчётность от СберКорус. Удобный сервис сэкономит денежные средства ИП и обеспечит лёгкий обмен документами с госорганами.

Это несложно: достаточно посетить известные порталы по поиску кадров и увидеть множество объявлений «веду бухучёт для ИП и юрлиц». Сейчас многие специалисты работают как самозанятые и могут вести одновременно несколько ИП и компаний. А современные цифровые решения помогают им работать удалённо. Так, например, отчитываться перед ФНС, ФСС, ПФР и Росстатом можно с помощью СФЕРА Отчётность от СберКорус. Удобный сервис сэкономит денежные средства ИП и обеспечит лёгкий обмен документами с госорганами.

Третий вариант — воспользоваться услугами аутсорсинговой компании, которая занимается вопросами бухгалтерского учёта.

Как видно, у ИП достаточно большой выбор, и делать его нужно с учётом личных возможностей, объёмов хозяйственной деятельности, наличия сотрудников и других факторов.

В заключение ответим на несколько самых распространённых вопросов начинающих предпринимателей:

-

Должен ли быть главный бухгалтер у ИП?

Согласно 402-ФЗ, индивидуальный предприниматель может вести бухгалтерский учёт по желанию. Соответственно, главный бухгалтер в обязательном порядке у ИП не предусмотрен. При этом если предприниматель всё же ведёт бухгалтерию, он может нанять просто бухгалтера для выполнения определённых обязанностей.

Соответственно, главный бухгалтер в обязательном порядке у ИП не предусмотрен. При этом если предприниматель всё же ведёт бухгалтерию, он может нанять просто бухгалтера для выполнения определённых обязанностей.

-

Нужен ли ИП бухгалтер при УСН?

Теоретически, если у ИП на УСН есть бухгалтерское образование, и он может самостоятельно вести бухучёт, то даже при наличии небольшого количества сотрудников он может обойтись без бухгалтера. Однако в большинстве случаев предпринимателю проще нанять опытного специалиста, чем самому разбираться с вопросами бухгалтерии.

-

Может ли ИП расписываться за главного бухгалтера?

ИП расписывается за себя как руководитель экономического субъекта. Расписываться за главного бухгалтера, если он есть, ИП не должен. Если в документе требуется подпись главного бухгалтера, а его нет, то вопрос решается проставлением печати «Должность отсутствует».

Помощь в ведении бухгалтерского учета, помощь в сдаче отчетности

Нужна помощь в сдаче отчетности, или помощь в ведении бухгалтерского учета?

Наша компания поможет сдать нулевую отчетность и отчеты с оборотами!

Заказать ведение бухгалтерского учета у нас — отличное решение для малого бизнеса!

Все очень просто и удобно! Наши цены порадуют вас!

Тем, кто открывает бизнес с нами — 3 месяца бухгалтерии в подарок!

Звоните сейчас:

+7 (495) 507-49-56

Важно:

Даже если не ведется деятельность, нулевая отчетность должна сдаваться в обязательном порядке!

Несданная отчетность (даже нулевая!) в налоговую инспекцию, фонды и статистику приводит к штрафам, блокировке расчетного счета, а также является поводом для исключения юридического лица из ЕГРЮЛ.

Нужно ли отчитываться в налоговую, если фирма не ведет деятельность? Нужно ли сдавать нулевую отчетность?

Все фирмы должны представлять бухгалтерскую и налоговую отчетность, даже если не ведется финансово-хозяйственная деятельность. Нулевую отчетность сдавать обязательно!

Нулевую отчетность сдавать обязательно!

Что необходимо сдавать, если фирма применяет УСН (на упрощенной системе налогообложения)?

Фирмы, которые применяют УСН, должны сдавать декларацию по единому налогу в налоговую инспекцию один раз в год до 31 марта за прошедший период. Кроме того, компании на УСН обязаны предоставить годовой бухгалтерский отчет за год в налоговую инспекцию. Ежеквартально компании на УСН сдают 6-НДФЛ. Ежемесячно необходимо представлять СЗВ-М в Пенсионный фонд. Ежеквартально сдаются отчеты о страховых взносах в налоговую инспекцию и в ФСС.

Что необходимо сдавать фирмам на ОСН (на общей системе налогообложения)?

Фирмы, находящиеся на общей системе налогообложения представляют в налоговую инспекцию декларацию по НДС, налогу на прибыль и по налогу на имущество. Если компания не ведет деятельность, необходимо предоставить единую (упрощенную) декларацию не позднее 20 числа, следующего за отчетным (налоговым) периодом. Сдать бухгалтерский отчет для компаний на ОСН необходимо один раз в год в налоговую инспекцию. Ежемесячно требуется отправлять СЗВ-М в Пенсионный фонд. Ежеквартально сдаются отчеты о страховых взносах в налоговую инспекцию и в ФСС.

Сдать бухгалтерский отчет для компаний на ОСН необходимо один раз в год в налоговую инспекцию. Ежемесячно требуется отправлять СЗВ-М в Пенсионный фонд. Ежеквартально сдаются отчеты о страховых взносах в налоговую инспекцию и в ФСС.

Нужно ли сдавать расчеты в фонды?

Все фирмы должны представлять отчеты в фонды ежеквартально. Отчет в ФСС в 2022 году сдается по страхованию от несчастных случаев и профессиональных заболеваний до 20 числа (до 25 числа при условии электронной подачи документов), следующего за отчетным кварталом. Отчеты в ПФР в 2022 году сдаются до 15 числа следующего месяца после окончания отчетного месяца (СЗВ-М). Расчеты по обязательному пенсионному, медицинскому и социальному страхованию представляется в налоговую инспекцию.

Что будет, если не отчитываться в налоговую инспекцию?

Если компания не будет сдавать отчетность, ее оштрафуют и заблокируют расчетный счет. Сумма штрафа зависит от начислений и периода просрочки.

Если фирма не сдала отчетность? Что делать?

Необходимо сдать просроченные декларации, балансы и расчеты, уплатить начисленные штрафы и пени.

Если Вам нужна помощь в сдаче отчетности, ведении бухгалтерского учета — обращайтесь в нашу компанию! Мы поможем организовать учет таким образом, чтобы не было претензий со стороны контролирующих органов. С нами Вам будет легко и удобно!

Экономьте свое время! Выбирайте нас!

Звоните прямо сейчас: +7 (495) 507-49-56

Полезная информация

Как начать свой бизнес?

Нужен ли кассовый аппарат при регистрации ООО, АО или ИП?

Какую систему налогообложения выбрать?

Выбор системы налогообложения в 2022 году

Давайте кратко рассмотрим следующие системы налогообложения:

- Общая система налогообложения;

- Упрощенная система налогообложения;

- Патент (только для индивидуальных предпринимателей).

- Налог на профессиональный доход

- ЕНВД с 2021 года отменен! АУСН с 1 июля 2022 года введена!

Какую систему налогообложения выбрать?

Какие налоги платит ИП в 2022 году

Какие налоги платит ИП? Выбираем: общую систему налогообложения, упрощенную систему налогообложения (УСН), патентную систему налогообложения (ПСН) или налог на профессиональный доход. А с 1 июля 2022 года добавляется спецрежим АУСН.

Какую систему налогообложения выбрать?

Какие налоги платит ООО в 2022 году

Чтобы узнать какие налоги платит общество с ограниченной ответственностью (ООО), необходимо определить какую систему налогообложения применяет ООО:

Как открыть ООО. Как зарегистрировать ИП

Открыть свой бизнес в Москве

Необходимо открыть свой бизнес? Выберите свой вариант:

- Открытие ООО

- Регистрация АО

- Регистрация ИП

Есть вопросы? Обращайтесь к нам! Мы поможем сделать все правильно!

Звоните прямо сейчас: +7 (495) 507-49-56

Звоните сейчас:

+7 (495) 507-49-56

Лучшие основы бухгалтерского учета для начинающих

Вы умны, но открытие малого бизнеса не сделает вас экспертом в области финансов. Бухгалтерский учет 101 имеет решающее значение, потому что он может сэкономить вам время и деньги в будущем.

Бухгалтерский учет 101 имеет решающее значение, потому что он может сэкономить вам время и деньги в будущем.

Неважно, любите ли вы вычислять числа или считаете себя более творческим человеком. Предприниматели должны быть осведомлены о финансовом состоянии своего бизнеса.

Мы написали это руководство, чтобы облегчить вам знакомство с миром бухгалтерского учета. К концу вы почувствуете, что готовы заняться бухгалтерским учетом своего бизнеса (или найти кого-то, кто может помочь).

Продолжайте читать или воспользуйтесь ссылками на главы ниже, чтобы перейти к нужному разделу.

Что такое бухгалтерский учет?

Бухгалтерия 101

Основы бухгалтерского учета

Термины бухгалтерского учета, которые необходимо знать

Принципы бухгалтерского учета

Как вести бухгалтерский учет для малого бизнеса

Что такое бухгалтерский учет?

Бухгалтерский учет — это процесс систематической записи, анализа и интерпретации финансовой информации вашего бизнеса. Владельцы бизнеса используют бухгалтерский учет для отслеживания своих финансовых операций, выполнения юридических обязательств и принятия более взвешенных деловых решений.

Владельцы бизнеса используют бухгалтерский учет для отслеживания своих финансовых операций, выполнения юридических обязательств и принятия более взвешенных деловых решений.

Бухгалтерский учет является необходимой частью ведения бизнеса. Это задача, которую вам нужно либо понять, либо отдать на аутсорсинг — или и то, и другое. Давайте углубимся в тему с бухгалтерским учетом 101.

Бухгалтерский учет 101

Бухгалтерский учет — это то, о чем большинство людей слышали на работе, по телевидению или в Интернете. Но это не значит, что вы действительно получите основы бухгалтерского учета.

Как и многие другие профессии, бухгалтерский учет представляет собой смесь тактических и аналитических задач. И дело не только в регистрации транзакций или уплате налогов. Бухгалтерский учет — это размышления о том, что ваши финансовые отчеты будут означать для регулирующих органов, агентств и сборщиков налогов.

Если вы отвечаете за бухгалтерский учет, это не просто цифры и квитанции. Это процесс сбора и представления финансовой информации. Вы будете использовать эти отчеты для сообщения о денежных потоках, финансовом положении и эффективности вашего бизнеса.

Это процесс сбора и представления финансовой информации. Вы будете использовать эти отчеты для сообщения о денежных потоках, финансовом положении и эффективности вашего бизнеса.

Понимание бухгалтерского учета часто начинается с изучения основных терминов и принципов. Это может помочь вам изучить основы бухгалтерского учета. Затем речь идет об изучении того, как вы можете применять эти практики.

Но прежде чем мы углубимся в эти идеи, давайте поговорим о том, как выглядит повседневная работа бухгалтера.

Чем ежедневно занимаются бухгалтеры?

Бухгалтеры следят за финансовой отчетностью предприятия и следят за правильностью данных. Затем они используют эти данные для создания бюджетов, финансовых документов и отчетов.

Примеры этого могут включать отчет о движении денежных средств по операциям или отчет о прибылях и убытках к предстоящему собранию совета директоров.

Они также посещают встречи, чтобы дать совет или рассмотреть юридические вопросы. Другие общие действия включают:

Другие общие действия включают:

- Сбор новых финансовых данных

- Просмотр или обновление прошлых записей

- Сбор доказательств для аудиторских проверок и других судебных разбирательств

- Расчет налогов

- Проверка соблюдения соответствующих законов

- Обеспечение своевременности уплаты налогов

- Прогнозирование и оценка рисков

Бухгалтерские навыки

Бухгалтеры не могут просто хорошо работать с цифрами. Есть много других технических и социальных навыков, которые эта роль использует ежедневно, чтобы обеспечить финансовое благополучие бизнеса.

Важные навыки включают:

- Слушание

- Тайм-менеджмент

- Организация

- Критическое мышление

Они помогают бухгалтерам собирать информацию от заинтересованных сторон и сообщать о своих выводах. Знание того, как работает бизнес, также важно для контекстуализации финансовых данных.

Знание того, как работает бизнес, также важно для контекстуализации финансовых данных.

Хотя математические навыки полезны, данные и системный анализ являются ключом к успеху в этой роли. Бухгалтер часто играет роль следователя. Это означает, что любознательность и навыки дедуктивного мышления также полезны.

Если вы не считаете, что эти навыки являются вашими самыми сильными сторонами, и вы ведете бизнес, вы можете обратиться за помощью в управлении своим бухгалтерским учетом.

Бухгалтерский учет и бухгалтерский учет

Эти два вопроса могут звучать одинаково, если вы новичок в финансах бизнеса, но они очень разные.

Проще говоря, бухгалтерия — это тактическая роль, а бухгалтерия — более стратегическая.

Бухгалтеры записывают и систематизируют финансовые данные для бизнеса.

Бухгалтеры анализируют и советуют бизнес-лидерам, что делать с этими данными. Они предлагают информацию о налогах, юридических проблемах и росте. Они готовят отчеты и аудиты для передачи и представления финансовых данных. Эти идеи помогают компаниям подготовиться к неожиданным изменениям, которые происходят по мере роста бизнеса.

Они готовят отчеты и аудиты для передачи и представления финансовых данных. Эти идеи помогают компаниям подготовиться к неожиданным изменениям, которые происходят по мере роста бизнеса.

Итак, бухгалтер может быть бухгалтером, но не все бухгалтеры бухгалтеры.

Базовый бухгалтерский учет для вашего бизнеса: что вам нужно знать

Многие владельцы малого бизнеса сочетают бухгалтерский учет и бухгалтерский учет.

Если вы ведете бизнес самостоятельно, вы можете выполнять некоторые или все из следующих задач:

- Открытие банковского счета

- Отслеживание доходов, расходов, активов, обязательств и собственного капитала

- Подготовка финансовой отчетности

- Разработка системы бухгалтерского учета

- Создание системы расчета заработной платы

- Выяснение налогового законодательства и платежей

Иногда бизнес проводит это исследование и работает как часть первоначального бизнес-плана. В других случаях они узнают об этих требованиях по мере роста бизнеса.

В других случаях они узнают об этих требованиях по мере роста бизнеса.

Автоматизация бухгалтерского учета

По данным Statista, 64% малых предприятий используют бухгалтерское программное обеспечение для своих финансов. Еще 43% используют программное обеспечение для уплаты налогов. Программное обеспечение для автоматизированного учета включает в себя такие инструменты, как QuickBooks, Xero и другие популярные приложения для учета.

Эти инструменты используются большинством малых предприятий для ведения бухгалтерского учета. Инструменты автоматизации экономят время предприятий и бухгалтеров, ограничивая время, которое они тратят на ввод данных. Это дает им больше времени для анализа данных для улучшения бизнеса.

Большинство бухгалтерских программ настолько быстры и просты в использовании, что может возникнуть соблазн пропустить изучение терминов и принципов бухгалтерского учета. Но это ноу-хау облегчает понимание сложного аудита или поиск ошибок в автоматизированных данных.

Основы бухгалтерского учета

Независимо от того, как вы ведете бухгалтерский учет, полезно понимать основы бухгалтерского учета. Если вы сможете прочитать и подготовить эти основные документы, вы поймете эффективность и финансовое состояние вашего бизнеса — в результате вы сможете лучше контролировать свою компанию и финансовые решения.

Вот документы и расчеты, которые мы рекомендуем забрать, даже если вы работаете с профессиональным консалтинговым агентством или наняли сертифицированного бухгалтера (CPA). Они предоставляют ценные снимки и показатели эффективности вашего бизнеса.

1. Отчет о прибылях и убытках

Источник изображения

Отчет о прибылях и убытках показывает прибыльность вашей компании и сообщает вам, сколько денег ваш бизнес заработал или потерял

2. Бухгалтерский баланс

Источник изображения

3 A 9 представляет собой моментальный снимок финансового положения вашего бизнеса в определенный момент времени. Балансовый отчет также покажет вам нераспределенную прибыль вашего бизнеса, то есть сумму прибыли, которую вы реинвестировали в свой бизнес (а не распределили между акционерами).

Балансовый отчет также покажет вам нераспределенную прибыль вашего бизнеса, то есть сумму прибыли, которую вы реинвестировали в свой бизнес (а не распределили между акционерами).

3. Отчет о прибылях и убытках (P&L)

Источник изображения

Отчет о прибылях и убытках (P&L) — это моментальный снимок доходов и расходов вашего бизнеса за определенный период времени (например, ежеквартально, ежемесячно или ежегодно) . Этот расчет также будет отражен в налоговом документе Приложения C для вашего бизнеса.

4. Отчет о движении денежных средств

Источник изображения

Отчет о движении денежных средств анализирует операционную, финансовую и инвестиционную деятельность вашего бизнеса, чтобы показать, как и где вы получаете и тратите деньги.

5. Выверка банковских счетов

Источник изображения

Выверка банковских счетов сравнивает ваши денежные расходы с общими банковскими выписками и помогает обеспечить согласованность ваших деловых записей. (Это процесс сверки вашего бухгалтерского баланса с вашим банковским балансом наличности.)

(Это процесс сверки вашего бухгалтерского баланса с вашим банковским балансом наличности.)

Основные бухгалтерские термины

Эти 15 терминов заложат основу, на которой вы будете строить свои знания в области бухгалтерского учета. Хотя некоторые из этих терминов могут быть неприменимы к вашему бизнесу прямо сейчас, важно разработать целостное понимание предмета на случай, если вы расширитесь или перейдете в другой вид бизнеса.

1. Дебеты и кредиты

Не путать с вашими личными дебетовыми и кредитными картами, дебетовые и кредитные – это основные бухгалтерские термины, которые необходимо знать.

Дебет — это запись всех денег, которые должны поступить на счет. Кредит – это запись всех денег, которые ожидаются на счете. По сути, дебет и кредит отслеживают, откуда поступают деньги в ваш бизнес и куда они уходят.

Многие предприятия работают за счет денежного счета или банковского счета, на котором хранятся ликвидные активы для бизнеса. Когда компания оплачивает расходы из своего кармана, денежный счет кредитуется, потому что деньги перемещаются со счета для покрытия расходов. Это означает, что расход дебетуется, потому что средства, зачисленные с денежного счета, покрывают стоимость этого расхода.

Это означает, что расход дебетуется, потому что средства, зачисленные с денежного счета, покрывают стоимость этого расхода.

Вот простое изображение, которое поможет вам понять разницу между дебетом и кредитом:

| дебет | Кредиты |

| Увеличение активов | Уменьшение активов |

| Уменьшение обязательств | Увеличение обязательств |

| Снижение дохода | Увеличить доход |

| Увеличение сальдо расходных счетов | Уменьшить сальдо расходных счетов |

| Уменьшение сальдо счетов собственного капитала | Увеличение сальдо счетов собственного капитала |

2.

Дебиторская и кредиторская задолженность

Дебиторская и кредиторская задолженность

Дебиторская задолженность — это деньги, которые люди должны вам за товары и услуги. Это считается активом на вашем балансе. Например, если клиент выполняет свой счет, сумма дебиторской задолженности вашей компании уменьшается, потому что теперь причитается меньше денег.

Кредиторская задолженность — это деньги, которые вы должны другим людям и которые считаются пассивом в вашем балансе. Например, предположим, что ваша компания ежемесячно платит 5000 долларов за аренду. Вот как это будет записано в ваших финансовых отчетах до того, как эта сумма будет выплачена.

| дата | счет | дебет | кредит |

| 31.07.21 | Аренда | 5000 | |

| 31.07.21 | Кредиторская задолженность | 5000 |

Как только эта сумма будет выплачена, она будет отражена в финансовых отчетах вашей компании:

| дата | счет | дебет | кредит |

01. 08.21 08.21 | Кредиторская задолженность | 5000 | |

| 01.08.21 | Денежный счет | 5000 |

3. Начисления

Начисления — это кредиты и долги, которые вы зарегистрировали, но еще не выполнили. Это могут быть продажи, которые вы завершили, но еще не получили оплату, или расходы, которые вы произвели, но еще не оплатили.

(Почему бы не подождать с записью активности до завершения платежа? Мы ответим на этот вопрос, когда позже объясним метод учета по методу начисления.) . Ваши активы могут включать денежные средства, инструменты, собственность, авторские права, патенты и товарные знаки.

5. Скорость выгорания

Скорость выгорания показывает, насколько быстро ваш бизнес тратит деньги. Это критически важный компонент при расчете и управлении вашим денежным потоком.

Чтобы рассчитать скорость выгорания, просто выберите период времени (например, квартал или год). Вычтите сумму наличных денег в кассе в конце этого периода из наличных денег в кассе в начале, а затем разделите это число на количество месяцев в периоде (или на выбранную вами частоту).

Вычтите сумму наличных денег в кассе в конце этого периода из наличных денег в кассе в начале, а затем разделите это число на количество месяцев в периоде (или на выбранную вами частоту).

6. Капитал

Капитал — это деньги, которые вы должны инвестировать или потратить на развитие своего бизнеса. Обычно называемый «оборотным капиталом», капитал относится к средствам, к которым можно получить доступ (например, наличные деньги в банке), и не включает активы или обязательства.

7. Себестоимость проданных товаров

Себестоимость проданных товаров (COGS) или себестоимость продаж (COS) — это стоимость производства вашего продукта или предоставления вашей услуги.

COGS или COS — это первая статья расходов, которую вы увидите в отчете о прибылях и убытках (P&L), и она является важным компонентом при расчете валовой прибыли вашего бизнеса. Снижение себестоимости может помочь вам увеличить прибыль без увеличения продаж.

8. Амортизация

Амортизация относится к снижению стоимости ваших активов с течением времени. Это важно для целей налогообложения, поскольку более крупные активы, влияющие на способность вашего бизнеса зарабатывать деньги, могут быть списаны на основе их амортизации. (Расходы и списание налогов мы обсудим позже.)

Это важно для целей налогообложения, поскольку более крупные активы, влияющие на способность вашего бизнеса зарабатывать деньги, могут быть списаны на основе их амортизации. (Расходы и списание налогов мы обсудим позже.)

9. Собственный капитал

Собственный капитал представляет собой сумму денег, вложенную в бизнес его владельцами. Он также известен как «собственный капитал» и может включать в себя вещи неденежной ценности, такие как время, энергия и другие ресурсы. (Вы когда-нибудь слышали о «потовом капитале»?)

Собственный капитал также можно определить как разницу между активами вашего бизнеса (то, чем вы владеете) и обязательствами (то, что вы должны).

Бизнес со здоровым (положительным) капиталом привлекателен для потенциальных инвесторов, кредиторов и покупателей. Инвесторы и аналитики также обращают внимание на показатель EBITDA вашего бизнеса, который представляет собой прибыль до вычета процентов, налогов, износа и амортизации.

10.

Расходы

Расходы

Расходы включают в себя любые покупки, которые вы делаете, или деньги, которые вы тратите для получения дохода. Расходы также называют «затратами на ведение бизнеса».

Существует четыре основных типа расходов, хотя некоторые расходы попадают более чем в одну категорию.

- Постоянные расходы — это постоянные расходы, такие как арендная плата или заработная плата. Эти расходы обычно не зависят от продаж компании или рыночных тенденций.

- Переменные расходы колеблются в зависимости от деятельности компании и производства, например, коммунальные услуги и сырье.

- Начисленные расходы – это единичные расходы, которые были учтены или зарегистрированы, но еще не оплачены. (Они подпадают под кредиторскую задолженность, как мы обсуждали выше.)

- Операционные расходы необходимы компании для ведения бизнеса и получения дохода, например арендная плата, коммунальные услуги, заработная плата и коммунальные услуги.

11. 9 финансовый год0015

Финансовый год — это период времени, который компания использует для бухгалтерского учета. Даты начала и окончания вашего финансового года определяются вашей компанией; некоторые совпадают с календарным годом, а другие зависят от того, когда бухгалтеры могут составлять финансовые отчеты.

12. Обязательства

Обязательства – это все, что ваша компания должна в долгосрочной или краткосрочной перспективе. Ваши обязательства могут включать баланс кредитной карты, заработную плату, налоги или кредит.

13. Прибыль

С точки зрения бухгалтерского учета прибыль — или «итог» — это разница между вашим доходом, себестоимостью и расходами (включая операционные, процентные и амортизационные расходы).

Вы (или ваш бизнес) облагаетесь налогом на чистую прибыль, поэтому важно заранее планировать свои налоговые обязательства. Сделайте это, оставаясь на вершине своей чистой прибыли, откладывая часть своего дохода на отдельный сберегательный счет или платя предполагаемые налоги каждый квартал (например, удержание работодателя).

14. Доход

Ваш доход – это общая сумма денег, которую вы получаете в обмен на ваши товары или услуги до вычета любых расходов.

15. Валовая прибыль

Ваша валовая прибыль (или валовой доход), которая представляет собой общий объем продаж за вычетом себестоимости — это число указывает на устойчивость вашего бизнеса.

Опять же, эти термины являются просто введением в бухгалтерский учет. Однако они помогут вам лучше понять принципы бухгалтерского учета, которые мы рассмотрим далее.

Принципы бухгалтерского учета

Стандарты бухгалтерского учета помогают гарантировать, что неточная финансовая отчетность не повлияет на инвесторов. Принципы бухгалтерского учета подтверждают, что публично торгуемые компании точно и последовательно делятся своими финансами.

Принципы бухгалтерского учета подтверждают, что публично торгуемые компании точно и последовательно делятся своими финансами.

Общепринятые принципы бухгалтерского учета (GAAP) представляют собой схему бухгалтерского учета в разных секторах и отраслях в США. Совет по стандартам финансового учета (FASB) разработал GAAP для обеспечения соблюдения стандартов качества бухгалтерской деятельности.

По закону бухгалтеры, представляющие все публично торгуемые компании, должны соблюдать GAAP. Разберем эти принципы.

1. Принцип регулярности

Работающий бухгалтер соответствует правилам и положениям GAAP.

Почему этот принцип бухгалтерского учета важен:

Этот принцип регулирует работу бухгалтера как профессии. Без него каждая компания распоряжалась бы финансами по-своему. Это затруднит поддержание честности деловых отношений.

Как применять этот принцип:

Соблюдайте все правила Совета по стандартам финансовой отчетности (FASB).

2. Принцип последовательности

Этот принцип гласит, что бухгалтер представляет всю информацию последовательно на протяжении всего процесса отчетности. В соответствии с принципом последовательности бухгалтеры должны четко указывать любые изменения в финансовых данных в финансовых отчетах.

Почему этот принцип бухгалтерского учета важен:

Он гарантирует, что вы можете сравнивать финансовую отчетность по всей компании. Допустим, вы сравниваете два отдела, но они по-разному записывают одни и те же транзакции. Это затруднит их сравнение заинтересованными сторонами.

Как применять этот принцип:

Создайте четкие процессы для регистрации транзакций и событий, как только вы начнете свой бизнес. Если у вас есть установленный процесс документирования и отчетности о ваших финансах, придерживайтесь его.

3. Принцип искренности

Бухгалтер предоставляет точную финансовую картину компании.

Почему этот принцип бухгалтерского учета важен:

Это обещание бухгалтера, что они не пытаются никого ввести в заблуждение. Это помогает инвесторам поверить в то, что информация, которую представляет ваш бизнес, является точной.

Это помогает инвесторам поверить в то, что информация, которую представляет ваш бизнес, является точной.

Это также обязательство представлять данные максимально честным и точным способом.

Как применить этот принцип:

Честно и точно ведите свою финансовую отчетность.

4. Принцип постоянства методов

Все методы финансовой отчетности должны быть согласованными в разные периоды времени.

Почему важен этот принцип бухгалтерского учета:

Это еще один принцип регулярности и последовательности. Это упрощает сравнение финансовых отчетов.

Как применять этот принцип:

Четко организуйте свои ежедневные бухгалтерские операции. Также рекомендуется создать процессы, чтобы ваши отчеты оставались согласованными с течением времени.

5. Принцип некомпенсации

Вся финансовая информация, как негативная, так и позитивная, раскрывается точно. Надлежащая отчетность финансовых данных должна осуществляться без ожидания вознаграждения за результат.

Почему этот принцип бухгалтерского учета важен:

Он гласит, что бухгалтеры не должны изменять отчетность. Вместо этого бухгалтеры должны сообщать как о хороших, так и о плохих результатах.

Звучит просто, но бухгалтерский учет может повлиять как на внутреннее, так и на внешнее мнение. Из-за этого многие публично торгуемые компании сообщают о доходах как по GAAP, так и не по GAAP. Иногда эти дополнительные данные могут помочь общественному имиджу компании или уточнить стоимость инвестиций компании.

Как применять этот принцип:

Создавайте четкие и точные финансовые отчеты.

6. Принцип благоразумия.

Финансовые данные должны быть представлены на основе фактической информации, а не предположений.

Почему этот принцип бухгалтерского учета важен:

Он гарантирует, что финансовые отчеты представляют реалистичный обзор доходов и обязательств. Это напоминает компаниям не переоценивать и не занижать свои финансовые риски.

Как применять этот принцип:

Бизнес развивается быстро, и многие компании полагаются на текущие проекты и доходы для достижения целей. Но даже если это относится к вашему бизнесу, продолжайте вести точные и своевременные записи.

В общем, не ждите прибыли, а готовьтесь к любым возможным убыткам.

7. Принцип непрерывности

Этот принцип исходит из того, что компания будет продолжать свою деятельность.

Почему этот принцип учета важен:

Это еще один принцип доверия. В нем говорится, что вы должны основывать свой учет на том, как бизнес работает сейчас, а не на том, как вы надеетесь, что он будет работать в будущем. Даже если компания планирует большие изменения в будущем, это не должно изменить ее стоимость сегодня.

Как применять этот принцип:

По мере того, как ваш бизнес планирует и вносит изменения, поддерживайте последовательный процесс финансовой отчетности и учета.

8. Принцип периодичности

Все бухгалтерские проводки должны представляться в течение соответствующих периодов времени.

Почему важен этот принцип бухгалтерского учета:

Это еще одно руководство по графику отчетности. Это облегчает заинтересованным сторонам понимание и сравнение производительности, поскольку она разделяет ее на короткие периоды времени. Это также облегчает им доступ к самой последней финансовой информации.

Как применять этот принцип:

Отчет о своих финансах ежегодно, ежеквартально и ежемесячно. Также рекомендуется установить свой финансовый год, когда вы начинаете свой бизнес.

9. Принцип существенности

Бухгалтеры должны стремиться обеспечить полное раскрытие всех финансовых и бухгалтерских данных в финансовых отчетах.

Почему этот принцип бухгалтерского учета важен:

Ваш бизнес может решать, какие операции являются «существенными», а какие нет. Корпоративные компании будут подходить к тому, что является и не является «материальным», иначе, чем малый бизнес. Если что-то не является «материальным», это то, что бизнес считает слишком незначительным, чтобы упоминать об этом.

Корпоративные компании будут подходить к тому, что является и не является «материальным», иначе, чем малый бизнес. Если что-то не является «материальным», это то, что бизнес считает слишком незначительным, чтобы упоминать об этом.

Если вы ограничите свой учет существенными операциями, вы сможете сэкономить время для своего бизнеса. В то же время вы хотите убедиться, что финансовая информация, которая важна для заинтересованных сторон, легкодоступна и просмотрена. Это понятие чаще всего всплывает во время аудита.

Как применить этот принцип:

Вы можете начать бухгалтерский учет каждой транзакции. Но по мере роста вашего бизнеса или изменения обстоятельств вы можете пересмотреть способ регистрации и отчетности о небольших транзакциях.

10. Принцип максимальной добросовестности

В соответствии с этим принципом стороны должны оставаться честными во всех сделках.

Почему этот принцип учета важен:

Этот принцип устанавливает доверие. Это подтверждает, что вы будете делиться важной информацией с заинтересованными сторонами до того, как заключите совместный контракт. Это дает каждому человеку полное и четкое представление о вашем бизнесе, прежде чем он заключит соглашение.

Это подтверждает, что вы будете делиться важной информацией с заинтересованными сторонами до того, как заключите совместный контракт. Это дает каждому человеку полное и четкое представление о вашем бизнесе, прежде чем он заключит соглашение.

Как применить этот принцип:

Будьте откровенны и делитесь важной информацией при заключении соглашений.

Как вести бухгалтерский учет для малого бизнеса

- Откройте корпоративный банковский счет, связанный со всеми точками продаж.

- Детализируйте все расходы по отделам.

- Соблюдайте все подоходные, трудовые и акцизные налоги.

- Настройка системы расчета заработной платы.

- Определите правильный платежный шлюз для ваших нужд.

- Разберитесь с налоговыми обязательствами для вашего вида бизнеса.

- Регулярно проверяйте и оценивайте свои процессы.

- Проконсультируйтесь со специалистом или дипломированным бухгалтером.

Бухгалтерский учет является сложной дисциплиной. Но если вы сами не бухгалтер, вам не нужно знать все о бухгалтерском учете — только методы и части, которые имеют отношение к вашим финансовым операциям, юридическим обязательствам и деловым решениям.

Если вы только что начали свой бизнес или являетесь ветераном стартапов, следующий раздел важен. Эти восемь шагов познакомят вас с процессом бухгалтерского учета (если вы еще не знакомы) и подготовят вас к устойчивому масштабированию вашего бизнеса.

Примечание : Это просто обзор дисциплины бухгалтерского учета. Мы рекомендуем провести дополнительные исследования и, возможно, нанять профессионального бухгалтера (о котором мы поговорим ниже), чтобы убедиться, что вы не пропустите какие-либо финансовые или юридические обязательства.

1. Откройте корпоративный банковский счет, связанный со всеми точками продаж.

Первым делом решите, где хранить деньги. Это может варьироваться в зависимости от юридической структуры вашего бизнеса. Если ваш бизнес является ООО, партнерством или корпорацией, вам необходимо иметь отдельный банковский счет для бизнеса. Если вы являетесь Индивидуальным Предпринимателем, вам это не обязательно, но мы все же рекомендуем это.

Если ваш бизнес является ООО, партнерством или корпорацией, вам необходимо иметь отдельный банковский счет для бизнеса. Если вы являетесь Индивидуальным Предпринимателем, вам это не обязательно, но мы все же рекомендуем это.

Наличие отдельного банковского счета для доходов и расходов вашего бизнеса облегчит ваш учет. У вас будет только одна учетная запись для контроля в целях бухгалтерского учета и налогообложения, и ваши личные доходы и расходы не будут переплетены с вашими деловыми. Поверьте мне, просмотр только одного набора банковских выписок — это спасатель во время налогового сезона.

Ищите банк, у которого есть местное отделение, а также надежный онлайн-банкинг. Кроме того, убедитесь, что банк может интегрироваться с вашей системой торговых точек (POS) и другими технологическими потребностями. Счета в коммерческих банках обычно взимают больше, чем с личных счетов, и часто имеют более высокий минимальный баланс. Проверьте эти цифры, прежде чем вносить средства в банк и бизнес-счет.

Мы рекомендуем открыть два счета — один текущий счет и один сберегательный счет, на последнем вы будете хранить деньги на налоги и непредвиденные расходы. И помните, прежде чем вы сможете открывать какие-либо бизнес-счета, вы должны иметь зарегистрированное название компании.

Наконец, подумайте об открытии бизнес-кредитной карты. Это не только поможет компенсировать некоторые первоначальные расходы, но также повысит общую репутацию вашего бизнеса. Кроме того, корпорации и ООО должны иметь отдельную кредитную линию вне своих личных счетов.

2. Распределите все расходы по отделам.

Поднимите руку, если вы слышали, как кто-то говорит: «Эй, я могу это списать». Я слышал, как мои родители часто говорили это, когда я был моложе — они оба предприниматели, — и я понятия не имел, что это значит.

Только когда я начал свое дело в колледже, я пришел к пониманию налоговых вычетов: это замечательное, но надоедливое преимущество владения бизнесом.

Многие деловые расходы являются налоговыми вычетами — расходами, которые вычитаются из того, что вы должны по налогам. Например, если я потратил 500 долларов, чтобы прилететь на конференцию по маркетингу и посетить ее, это на 500 долларов меньше, чем я должен заплатить налоги за этот год. Улов? Чтобы требовать вычета, вам необходимо вести учет этих расходов.

Например, если я потратил 500 долларов, чтобы прилететь на конференцию по маркетингу и посетить ее, это на 500 долларов меньше, чем я должен заплатить налоги за этот год. Улов? Чтобы требовать вычета, вам необходимо вести учет этих расходов.

Исторически сложилось так, что хранение, регистрация и просмотр бумажных квитанций отнимало много времени. (Раньше моя мама платила мне, 10-летнему, за то, чтобы я упорядочивал квитанции по дате и выделял продавца и общую сумму… теперь я понимаю, почему.)

Нынешним предпринимателям намного проще. Программное обеспечение, приложения и облачные бухгалтеры упростили отслеживание расходов и избавили от необходимости хранить сотни квитанций. Ознакомьтесь с такими решениями, как Rydoo, Expensify, Zoho Expense и Shoeboxed, которые помогут управлять вашими расходами.

Теперь давайте обсудим расходы и подтверждающую документацию, которой вы будете управлять. Хотя мы не можем охватить все возможные вычеты, вот несколько из них, которые вы обязательно должны записать. (Почему? Потому что их легко спутать с личными расходами… и IRS об этом знает.)

(Почему? Потому что их легко спутать с личными расходами… и IRS об этом знает.)

- Расходы на рекламу и маркетинг , такие как платная реклама в социальных сетях, плата за хостинг веб-сайта и визитные карточки

- Деловые поездки , такие как билеты на самолет, гостиницы и аренда автомобилей

- Домашний офис расходы, такие как Wi-Fi, оборудование и мобильные телефоны

- Расходы, связанные с транспортным средством , такие как пробег и бензин

- Питание и развлечения , такие как походы в кофейни, кафе или на концерты (если вы не посещаете эти мероприятия… тогда они будут считаться Подарки )

Если вам необходимо покрыть эти расходы, мы рекомендуем вам сохранить следующие документы. (Правило большого пальца: в случае сомнений сохраняйте все .)

- Квитанции (бумажные и цифровые)

- Банковские и карточные выписки

- Счета (за коммунальные услуги, телефон, интернет и т. д.)

- Аннулированные чеки

- Счета и документы, подтверждающие оплату

- Финансовые отчеты от вашего бухгалтера или бухгалтерской программы

- Налоговые декларации за предыдущие годы

- Любые формы W-2, W-4, W-9 и 1099-MISC

д.)

д.)Еще один распространенный способ управления расходами — разделение операционных расходов от коммерческих, общих и административных (SG&A) расходов.

Операционные и коммерческие и административные расходы

Некоторые компании решают объединить операционные (OPEX) и коммерческие и административные расходы, в то время как некоторые разделяют их (их можно объединить в отчете о прибылях и убытках). Любой вариант абсолютно хорош — это вопрос предпочтений.

Вот что вам нужно знать об операционных расходах по сравнению с коммерческими и административными расходами:

- Операционные расходы включают расходы, связанные с вашими ежедневными расходами, и часто составляют большую часть расходов бизнеса (именно поэтому многие компании предпочитают объединять эти расходы).

- OPEX не включены в COGS — это затраты, связанные с производством товаров и услуг, таких как арендная плата, коммунальные услуги, страхование, стоимость запасов, заработная плата, налоги на имущество или деловые поездки.

- Общие коммерческие и административные расходы возникают как повседневные деловые операции и включаются в отчеты о прибылях и убытках (в разделе «расходы»).

- SG&A не включаются в себестоимость (поскольку они , а не связаны с конкретным продуктом) и не относятся к вашим производственным затратам.

- В случае отделения от OPEX, SG&A покрывает такие факторы, как бухгалтерские и юридические расходы, реклама и рекламные материалы, расходы на маркетинг и продажи, коммунальные услуги и расходные материалы, не связанные с производством, а также корпоративные накладные расходы (при наличии помощников руководителя и корпоративных сотрудников).

Расходы

3. Уплачивайте все подоходные, трудовые и акцизные налоги.

Ач. Если бы только бухгалтерия сводилась к тому, чтобы копить книги в мягкой обложке, которые я покупаю с запасом, в местном книжном магазине, я был бы действительно хорош в этом.

К сожалению, бухгалтерия не всегда доставляет удовольствие. Это еще один важный термин учетной записи, который относится к ежедневной регистрации, категоризации и сверке транзакций. По сути, бухгалтерия удерживает вас от трат и зарабатывания денег без отслеживания.

Бухгалтерия — это постоянная задача. Технически, вы должны делать это каждый день, но мы все знаем, что жизнь может помешать. В идеале вы должны вести бухгалтерию каждый месяц, чтобы держать руку на пульсе своих доходов, расходов и общей эффективности бизнеса.

Прежде чем мы углубимся в , как вести бухгалтерский учет, давайте рассмотрим два основных метода ведения бухгалтерского учета.

Кассовый метод