Содержание

Бухгалтерский учёт и налогообложение для начинающих

Программа обучения: Бухгалтерский учёт и налогообложение для начинающих

БУХГАЛТЕРСКИЙ УЧЁТ И НАЛОГООБЛОЖЕНИЕ ДЛЯ НАЧИНАЮЩИХ

Данный курс формирует теоретические знания и практические навыки, которые позволят организовать бухгалтерский финансовый учет в любой организации. Здесь рассматриваются денежные средства, внеоборотные активы и запасы, собственный капитал, дебиторская и кредиторская задолженность.

Законодательно-нормативная база, которая регламентирует бухгалтерский учет, комментирует основные средства, нематериальные активы, материально -производственные запасы, денежные средства, собственный капитал, дебиторскую и кредиторскую задолженность.

Материал курса содержит документальное оформление любых хозяйственных процессов. Теоретический материал сопровождается разбором исключительно практико-ориентированных и ситуационных задач.

Обучение данной программы занимает 72 академических часа

Формы обучения данной программы: очная

Учебная программа курса включает в себя:

Знания по бухгалтерскому финансовому учету и налогообложению необходимы не только работникам бухгалтерских служб, но и управленцам, так как данные знания позволяют планировать и контролировать финансово-хозяйственную деятельность организации .

В материалах данного курса акцентируется внимание на понимании сущности, содержания н особенностей использовании таких категорий, как: активы, пассивы,дебет, кредит, хозяйственная операция, хозяйственные процессы, финансовый результат, регистры налогового учета и налоговый учет.

В курсе речь пойдет о предмете и методах ведения бухгалтерского и налогового учета, будут рассмотрены задачи и принципы бухгалтерского и налогового учета, система счетов бухгалтерского учета и их классификация, порядок формирования налоговых регистров, обобщение данных текущего учета, а также процесс снабжения, процесс производства и процесс продаж.

В результате изучения курса Вы узнаете основные методические приемы, процедуры, которые составляют бухгалтерский учет, научитесь самостоятельно применять теоретические основы и требования к бухгалтерскому учету на практике.

Преподаватели:

Боровицкая Марина Владимировна, кандидат экономических наук, доцент, зав. кафедрой «Бухгалтерский учет, анализ и аудит», сертифицированный бухгалтер (член международной ассоциации сертифицированных бухгалтеров — МАСБ).

кафедрой «Бухгалтерский учет, анализ и аудит», сертифицированный бухгалтер (член международной ассоциации сертифицированных бухгалтеров — МАСБ).

Профессиональный опыт:

• стаж работы в высшей школе (преподавание профильных дисциплин) с 2000 года;

• участие в организации подготовки к аттестации и повышении квалификации профессиональных бухгалтеров и аудиторов по линии Института профессиональных бухгалтеров и аудиторов России.

Опыт практической деятельности в области бухгалтерского учета:

• 2000-2011 гг — главный бухгалтер АНО УМЦ « Алекс- Центр».

Усольцева Ирина Васильевна, доцент кафедры «Бухгалтерский учет, анализ н аудит» ТГУ, сертифицированный бухгалтер (член международной ассоциации сертифицированных бухгалтеров — МАСБ)

Профессиональный опыт:

• стаж работы в высшей школе (преподавание профильных дисциплин) с 2003 года: Опыт практической деятельности в области бухгалтерского учета:

• с 1990 по 2002г. по – бухгалтер, главный бухгалтер коммерческого предприятия.

по – бухгалтер, главный бухгалтер коммерческого предприятия.

Чинахова Светлана Евдартовна, к.э.н., доцент кафедры «Бухгалтерский учет, анализ н дудит» ТГУ, сертифицированный бухгалтер (член международной ассоциации сертифицированных бухгалтеров — МАСБ).

Профессиональный опыт:

• стаж работы в высшей школе (преподавание профильных дисциплин) с 2003 года

Опыт практической деятельности в области бухгалтерского учета:

• 1996 г — 2005 г — должность бухгалтера с 2005-2012 г. — главный бухгалтер ОOO ВУК «Парус Сервис». С 2015 года и по настоящее время главный бухгалтер ООО ИТЦ «Альтернатива»

• Проведение финансово-аналитической судебной экспертизы для У МВД России по г.Тольятти

Шнайдер Ольга Владимировна, кандидат экономических наук, профессор кафедры «Бухгалтерский учет, анализ и аудит», сертифицированный бухгалтер (член международной ассоциации сертифицированных бухгалтеров — МАСБ).

Профессиональный опыт:

• стаж работы в высшей школе (преподавание профильных дисциплин) с 2005 года.

Бердникова Лейла Фархадовна, к.э.н., доцент кафедры «Бухгалтерский учет, анализ и аудит» ТГУ, сертифицированный бухгалтер (член международной ассоциации сертифицированных бухгалтеров — МАСБ).

Профессиональный опыт: • стаж работы в высшей школе (преподавание профильных дисциплин) с 2007 года Опыт практической деятельности в области бухгалтерского учета: • Проведение финансово-аналитической судебной экспертизы для У МВД России по г.Тольятти

Отзыв-рекомендация :

Данный курс раскрывает все разделы бухгалтерского финансового учета. Полный восторг. Во-первых, очень четкая программа курса. Во-вторых, сами темы подобраны с большим знанием учебного процесса. Мне очень понравилось, что в курсе рассматриваются практические примеры ведения бухгалтерского и налогового учета. Рассмотрены. также специальные режимы налогообложения и налоговый учет. Материал представлен полно и наглядно. Слушатели, окончившие данным курс приобретут глубокие знания ведения бухгалтерского и налогового учета.

Астаева Кристина бухгалтер ФГУП НПО «Микроген» Минздрава России, г. Москва

«Хороший бухгалтер помогает руководству всеми честными способами увеличивать прибыль»

«Бухгалтерия — триумф математики над разумом. Нет, Бухгалтерия — это не триумф математики над разумом, Бухгалтерия — это триумф разума над математикой.»

что они из себя представляют и чем занимаются • BUOM

Когда бизнес хочет узнать свое финансовое положение, проанализировать свой денежный поток, определить состояние своих операций или понять свою конкуренцию, он обычно обращается к определенным разделам бухгалтерского учета. Малые и средние предприятия могут пользоваться услугами одного специализированного бухгалтера, в то время как крупный бизнес и правительства могут работать с бухгалтерской фирмой, в которой есть несколько финансовых отделов для ведения определенных областей бухгалтерского учета.

Бухгалтерские подразделения используют различные типы анализа и данных для информирования руководства и помогают бизнесу принимать обоснованные, позитивные решения для настоящего и будущего компании. В этой статье мы объясним различные отрасли бухгалтерского учета и обсудим их функции.

В этой статье мы объясним различные отрасли бухгалтерского учета и обсудим их функции.

Что такое бухгалтерские отделения?

Отделы бухгалтерского учета работают над измерением, обработкой и передачей финансовой и нефинансовой информации, которая затрагивает экономические интересы и ассоциации бизнеса. Большинство предприятий и корпораций используют отрасли бухгалтерского учета для измерения результатов экономической деятельности организации. Бухгалтерские подразделения используют различные методы для сбора результатов и представления результатов инвесторам, кредиторам, руководству, регулирующим органам или сборщикам налогов.

Из-за роста глобального бизнеса и расширения налоговых законов и правил бухгалтерский учет эволюционировал, чтобы расширить свои отрасли и развить специальности в определенной области финансов. Развитие технологий и обмен международной валюты приводят к расширению бухгалтерских специальностей, которые сосредотачиваются на конкретных экономических интересах.

Чем занимается бухгалтерия?

Бухгалтерские подразделения регистрируют деловые события и транзакции, затем переводят эту информацию и представляют ее менеджерам, заинтересованным сторонам или всем, кто имеет финансовый интерес. Эта информация помогает менеджерам до, во время и после проектов, а также помогает заинтересованным сторонам принимать бизнес-решения.

Бухгалтерские подразделения следуют определенным наборам стандартов бухгалтерского учета, введенным такими организациями, как Совет по стандартам финансового учета (FASB) в США. Эти стандарты, известные как общепринятые принципы бухгалтерского учета (GAAP), представляют собой набор концепций, соглашений, допущений и принципов, которым следуют бухгалтеры. GAAP служит для устранения путаницы и поощрения единообразия и последовательности в методах бухгалтерского учета.

Бухгалтерские подразделения используют различные методы бухгалтерского учета для мониторинга и отчетности об экономической деятельности и состоянии компании.

Помимо отслеживания движения денег, бухгалтерия обычно служит для:

Ведите и храните финансовые записи.

Облегчить принятие решений.

Соблюдайте законы и правила.

Защитите активы бизнеса.

Определить прибыль и убыток.

Отслеживайте состояние бизнеса с помощью нескольких анализов.

Почему стоит выбрать профессию бухгалтера?

Те, у кого есть страсть к цифрам и склонность к деталям, могут получить удовольствие от роли в бухгалтерском учете. Бухгалтеры методичны, организованы и проявляют пристальное внимание к деталям. Поскольку существует несколько отраслей бухгалтерского учета, вы можете сочетать любовь к цифрам с соблюдением налогового законодательства, работой в некоммерческой организации или защитой интересов или активов.

Некоторые из названий в области бухгалтерского учета:

Сертифицированный бухгалтер (CPA)

Сертифицированный управленческий бухгалтер (CMA)

Сертифицированный внутренний аудитор (CIA)

Сертифицированный финансовый планировщик (CFP)

Сертифицированный аудитор информационных систем (CISA)

Различные отрасли бухгалтерского учета

Мир бухгалтерского учета расширился на несколько отраслей, которые специализируются в определенных областях права или сосредоточены на определенном аспекте бизнеса.

Вот список из 12 ветвей бухгалтерского учета с описанием направленности каждой области:

1. Финансовый учет

Финансовый учет включает в себя запись и уточнение хозяйственных операций, а также подготовку и представление финансовой отчетности. Финансовый учет следует принципам GAAP и ориентируется на исторические данные. Например, финансовый бухгалтер может проанализировать финансовые отчеты за предыдущий квартал, чтобы дать рекомендации по изменениям в следующем квартале. Финансовый учет анализирует баланс компании и готовит отчеты о прибылях и убытках, которые консультируют руководство или заинтересованные стороны в отношении кредитов, инвестиций или приобретений.

Финансовый учет предоставляет важную экономическую бизнес-информацию для:

Кредиторы

Банки или финансовые учреждения

Регуляторы

Поставщики

Налоговые специалисты

2. Управленческий учет

Управленческий учет предоставляет информацию внутренней структуре компании, а именно руководству. В отличие от финансового учета, управленческие бухгалтеры отслеживают использование денег, а не количество денег. Управленческий учет фокусируется на потребностях руководства и не обязательно следует правилам бухгалтерского учета GAAP. Чартерный институт бухгалтеров по управленческому учету разработал ряд принципов бухгалтерского учета, известных как Глобальные принципы управленческого учета (GMAP), которые имеют непосредственное отношение к этой дисциплине.

В отличие от финансового учета, управленческие бухгалтеры отслеживают использование денег, а не количество денег. Управленческий учет фокусируется на потребностях руководства и не обязательно следует правилам бухгалтерского учета GAAP. Чартерный институт бухгалтеров по управленческому учету разработал ряд принципов бухгалтерского учета, известных как Глобальные принципы управленческого учета (GMAP), которые имеют непосредственное отношение к этой дисциплине.

Управленческий учет работает над улучшением управления компанией, увеличением ее прибыли и предоставлением руководству финансовых отчетов, влияющих на планирование и бюджет. Эта отрасль бухгалтерского учета выполняет прогнозирование, чтобы консультировать руководство по передовым методам ведения бизнеса для достижения целей и поддержания прибыли. Управленческий учет включает в себя проведение внутренних проверок посредством анализа затрат на объем прибыли (CVP) или анализа точки безубыточности (BEP), факторов, влияющих на принятие решений.

3. Учет затрат

Учет затрат, считающийся подмножеством управленческого учета, фокусируется на оценке затрат. Эта ветвь учитывает все факторы производства, чтобы точно определить стоимость проекта или предприятия. Учет затрат анализирует производственные затраты для подготовки и представления отчетов, которые информируют лиц, принимающих решения, о том, как снизить затраты или когда увеличить расходы. Он отслеживает проекты по отходам и контролю затрат. Учет затрат регулярно анализирует фактические затраты по сравнению с бюджетом, чтобы определить будущие денежные действия.

4. Аудит

Аудит — это отрасль бухгалтерского учета, которая обычно проводится внутри и снаружи. Аудиторы проверяют и контролируют бизнес на предмет точной отчетности, соблюдения налогового законодательства и правил, а также финансовой целостности. Существует две специализации аудиторов:

Внешний аудитор

Государственный или федеральный аудит проводится независимым внешним аудитором, который проверяет точность финансовой отчетности компании. Аудит соответствует GAAP и оценивает адекватность внутреннего контроля компании. Внешние аудиторы могут проверять разделение обязанностей, политику, полномочия и другие управленческие меры в компании на эффективность и добросовестность.

Аудит соответствует GAAP и оценивает адекватность внутреннего контроля компании. Внешние аудиторы могут проверять разделение обязанностей, политику, полномочия и другие управленческие меры в компании на эффективность и добросовестность.

Внутренний бухгалтер-ревизор

Внутренний аудит выявляет и предотвращает налоговые проблемы или готовит бизнес к внешнему аудиту. Аудиторы в этой отрасли обычно выбираются акционерами, поэтому их роль не создает конфликта интересов и обеспечивает их объективность.

5. Налоговый учет

Налоговый учет следует налоговым правилам штата и федеральным правилам во время налогового планирования или при подготовке налоговых деклараций. Этот филиал сообщает о влиянии налогов на бизнес и может предлагать консультационные услуги по минимизации налогов или последствий налоговых решений. Налоговые бухгалтеры рассчитывают подоходный и другие налоги в зависимости от структуры бизнеса. Поскольку налоги и доходы варьируются от организации к организации, налоговый учет хорошо разбирается в налоговом законодательстве, касающемся индивидуальных предпринимателей, корпораций и корпораций с ограниченной ответственностью (ООО).

6. Доверительный учет

Доверительный учет обрабатывает счета, доверенные лицу, ответственному за хранение или управление имуществом. Филиал отслеживает и сообщает о поступлениях и расходах со счетов для обеспечения надлежащего распределения средств и часто используется опекунами или попечителями.

Доверительный учет обычно служит:

Трасты

конкурсное производство

Поместья

7. Учет проекта

Некоторые отрасли, такие как строительство или машиностроение, работают над крупными проектами, требующими специального бухгалтера. Учет проекта относится к сфере управления проектами. Этот учет анализирует затраты и готовит отчеты через регулярные промежутки времени для отслеживания финансового прогресса проекта. Он предоставляет исторические данные для информирования будущих проектных решений, включая меры по экономии средств или корректировки бюджета.

8. Судебно-бухгалтерская экспертиза

Судебная бухгалтерия, также известная как юридическая бухгалтерия, занимается юридическими вопросами, связанными с банкротством, мошенничеством или бесхозяйственностью. Это отделение проводит расследования для судебных и судебных дел, рассчитывает убытки и контролирует разрешение споров.

Это отделение проводит расследования для судебных и судебных дел, рассчитывает убытки и контролирует разрешение споров.

Судебная бухгалтерия служит:

Юристы

Правоохранительные органы

Страховые компании

Государственные организации

Финансовые учреждения

9. Учет фонда

Учет фонда работает с некоммерческими организациями (НКО) для обеспечения правильного и точного распределения средств. Бухгалтеры фонда следят за тем, чтобы средства НКО направлялись по назначению путем разделения и распределения средств в соответствии с политикой компании или в соответствии с законами, регулирующими деятельность НКО.

Фондовый учет часто используется:

Благотворительность

Церкви

Образовательные учреждения

Больницы

Государственные органы

Клубы

10. Государственный учет

Государственная бухгалтерия контролирует и регистрирует распределение и выплату государственных и федеральных фондов. Это может включать аспекты социального учета и измерения затрат для людей, связанных с федеральным землепользованием, изменением климата или использованием фондов социального обеспечения. Государственная бухгалтерия отслеживает движение денег через различные агентства и обеспечивает соблюдение или выполнение требований бюджета. Государственные бухгалтеры работают в государственных и федеральных программах, таких как здравоохранение, жилье и образование.

Это может включать аспекты социального учета и измерения затрат для людей, связанных с федеральным землепользованием, изменением климата или использованием фондов социального обеспечения. Государственная бухгалтерия отслеживает движение денег через различные агентства и обеспечивает соблюдение или выполнение требований бюджета. Государственные бухгалтеры работают в государственных и федеральных программах, таких как здравоохранение, жилье и образование.

11. Учет политической кампании

Учет политической кампании контролирует разработку и внедрение систем финансирования политической кампании. Это может включать учет транзакций или мониторинг пожертвований для обеспечения соблюдения федеральных законов и законов штата, регулирующих политические кампании. Учет политической кампании практикуется в местных, государственных или общенациональных политических гонках.

12. Международный бухгалтерский учет

По мере расширения глобального бизнеса растут и международные рынки, и потребность в международном учете. Эта отрасль бухгалтерского учета служит для изучения законов и правил других стран, чтобы вести бизнес честно и справедливо. Международные бухгалтеры не только следуют GAAP, но и хорошо разбираются в Международных стандартах финансовой отчетности (МСФО), стандарте бухгалтерского учета, применяемом в большинстве стран мира.

Эта отрасль бухгалтерского учета служит для изучения законов и правил других стран, чтобы вести бизнес честно и справедливо. Международные бухгалтеры не только следуют GAAP, но и хорошо разбираются в Международных стандартах финансовой отчетности (МСФО), стандарте бухгалтерского учета, применяемом в большинстве стран мира.

Откройте для себя лучшие ресурсы Indeed для Финансы и учет таланты, включая советы по карьере, образцы резюме, быстрые ссылки для поиска работы и многое другое.

Содержание дисциплины «Бухгалтерский учет» : Кафедра МЭО : АлтГТУ

Раздел 1 Теория бухгалтерского учета

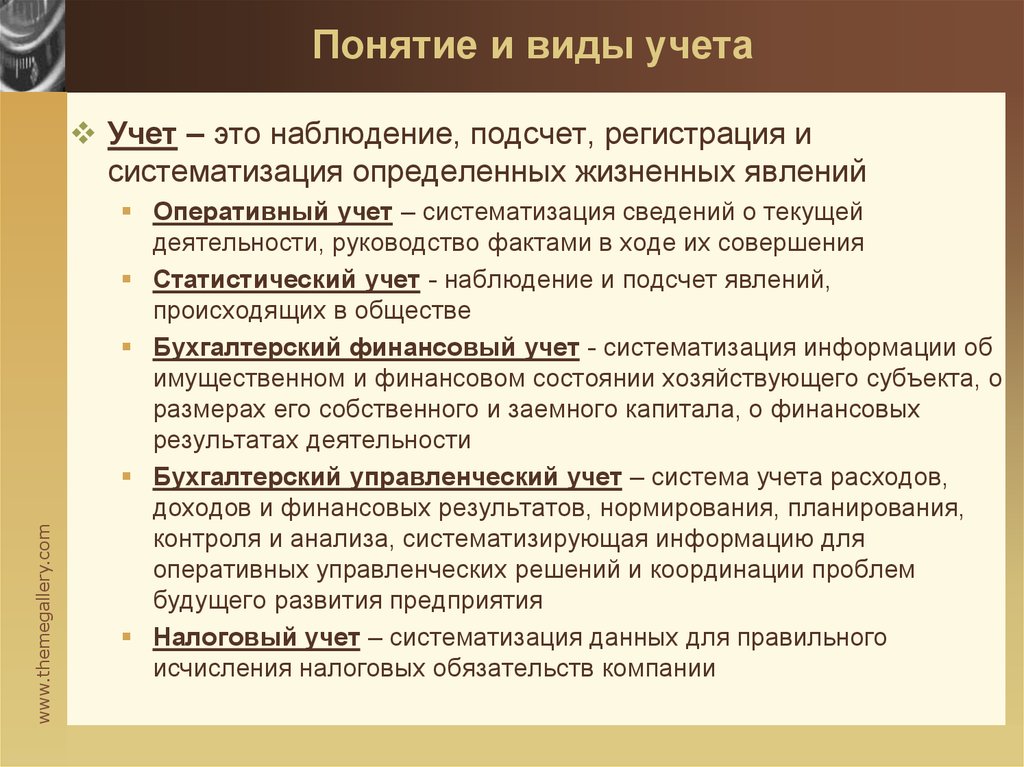

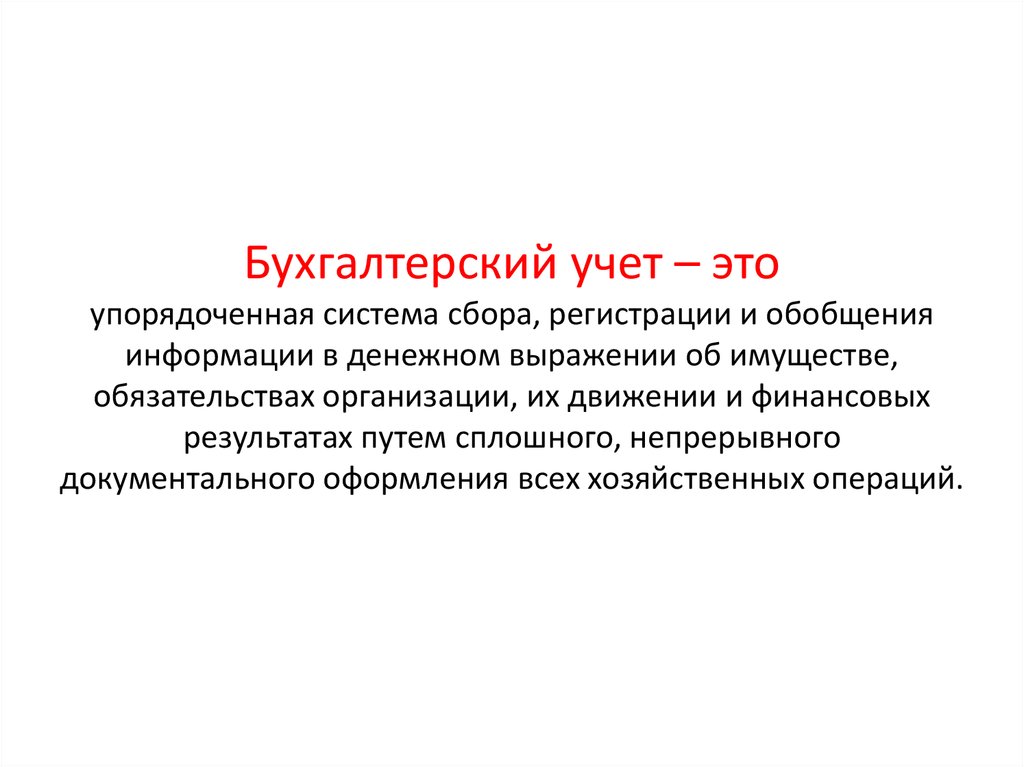

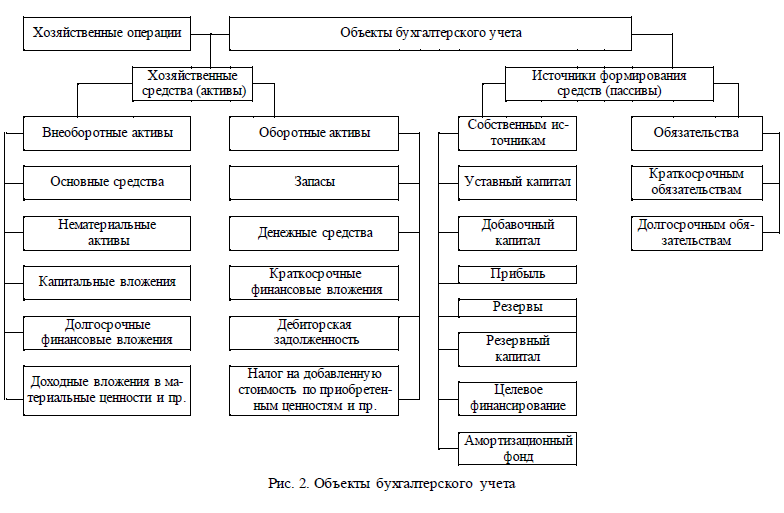

Тема 1 Сущность и виды учета. Предмет и метод бухгалтерского учета. Объекты бухгалтерского учета. Бухгалтерский баланс. Счета и двойная запись.

Содержание и функции бухгалтерского учета. Требования, предъявляемые к бухгалтерскому учету. Виды хозяйственного учета. Пользователи данных бухгалтерского учета. Объекты бухгалтерского учета и их классификация.

Объекты бухгалтерского учета и их классификация.

Предмет бухгалтерского учета. Классификация средств хозяйствующего субъекта (собственника) по функциональной роли и источникам формирования (капитал и обязательства).

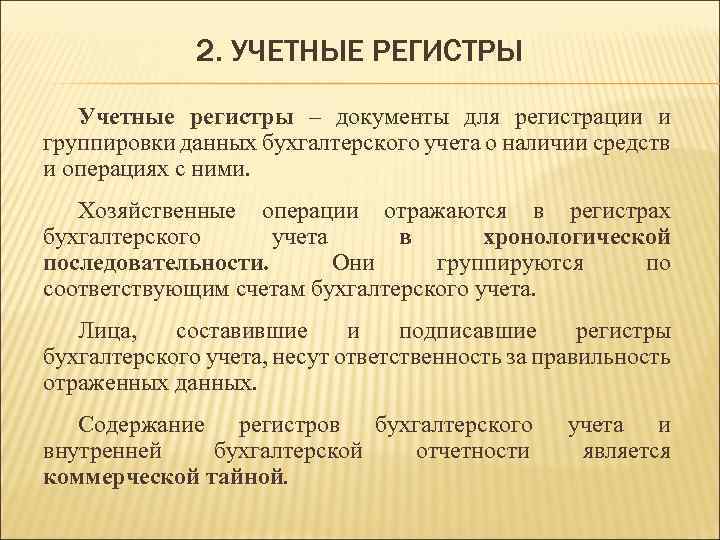

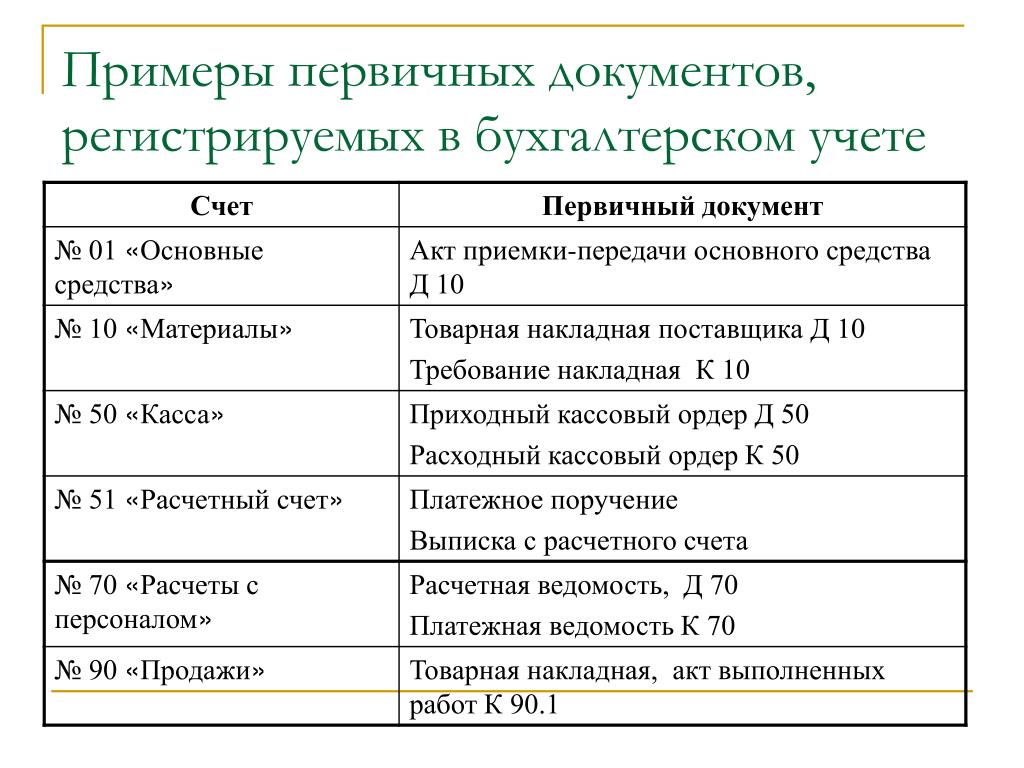

Метод бухгалтерского учета. Элементы метода бухгалтерского учета: первичное наблюдение,методы стоимостного измерения, документация, учетные регистры, инвентаризация и инвентарь

Понятия, содержание структура бухгалтерского баланса. Балансовое обобщение информации об имуществе и обязательствах. Виды балансов. Изменение бухгалтерского баланса под влиянием хозяйственных операций.

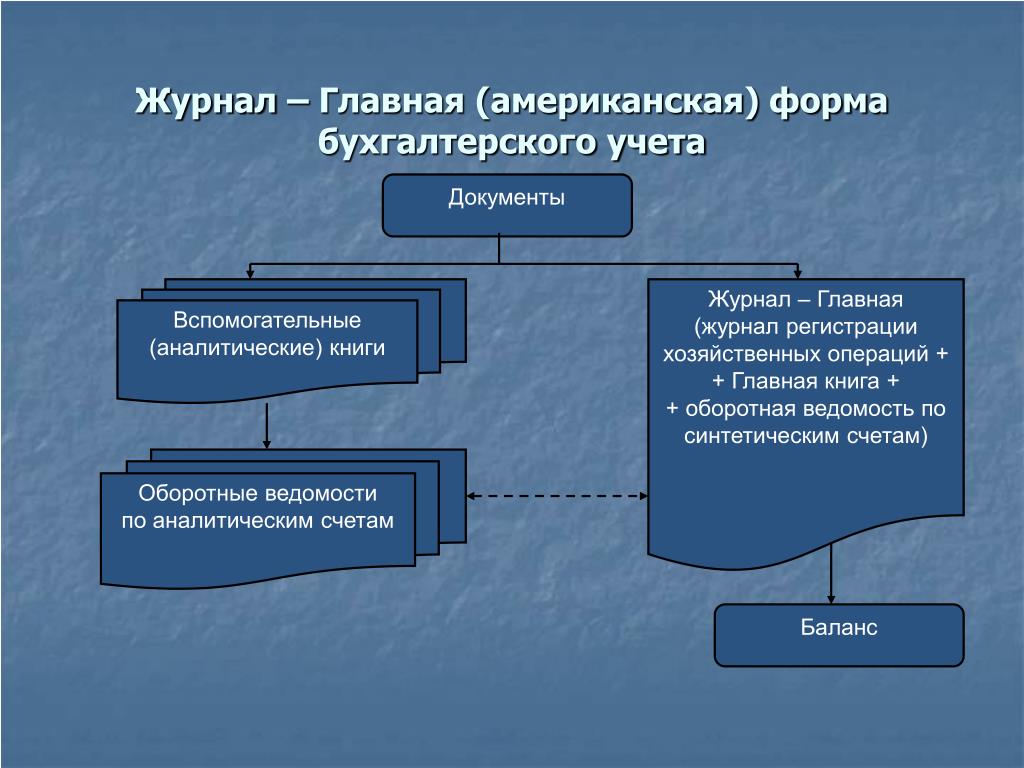

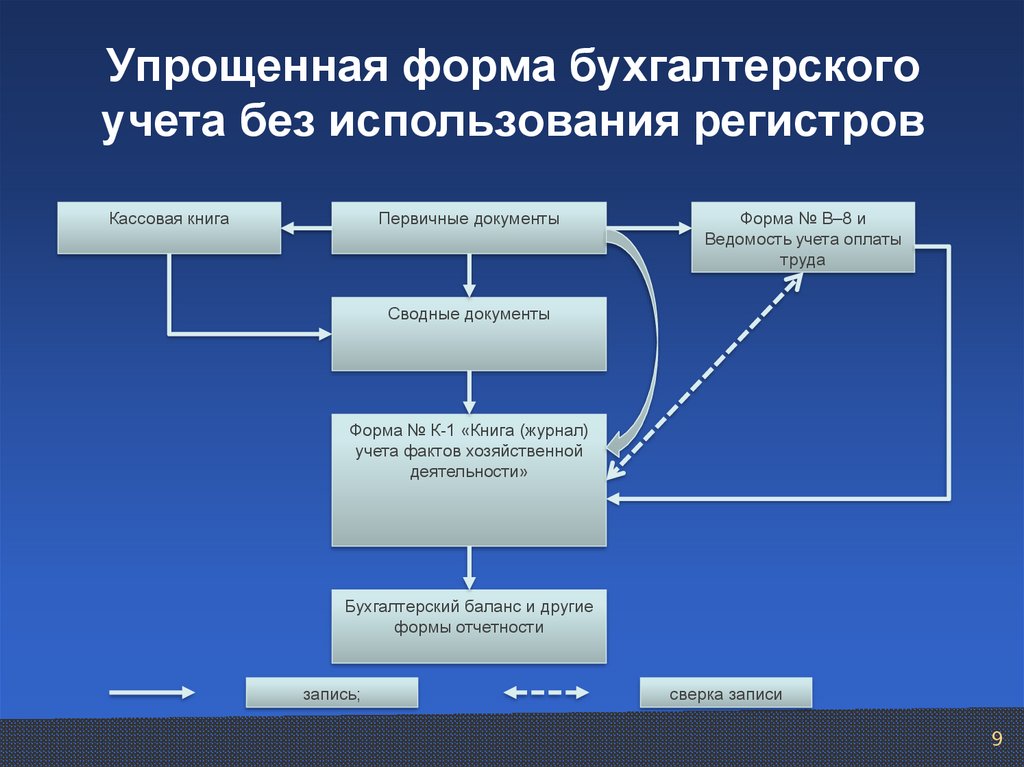

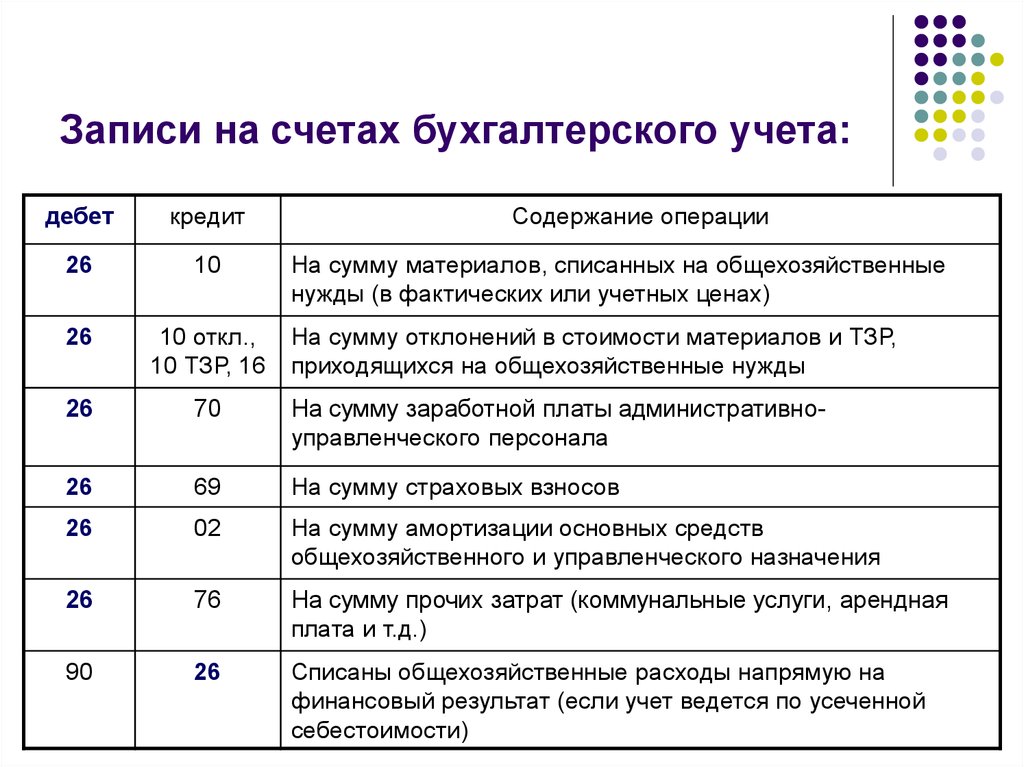

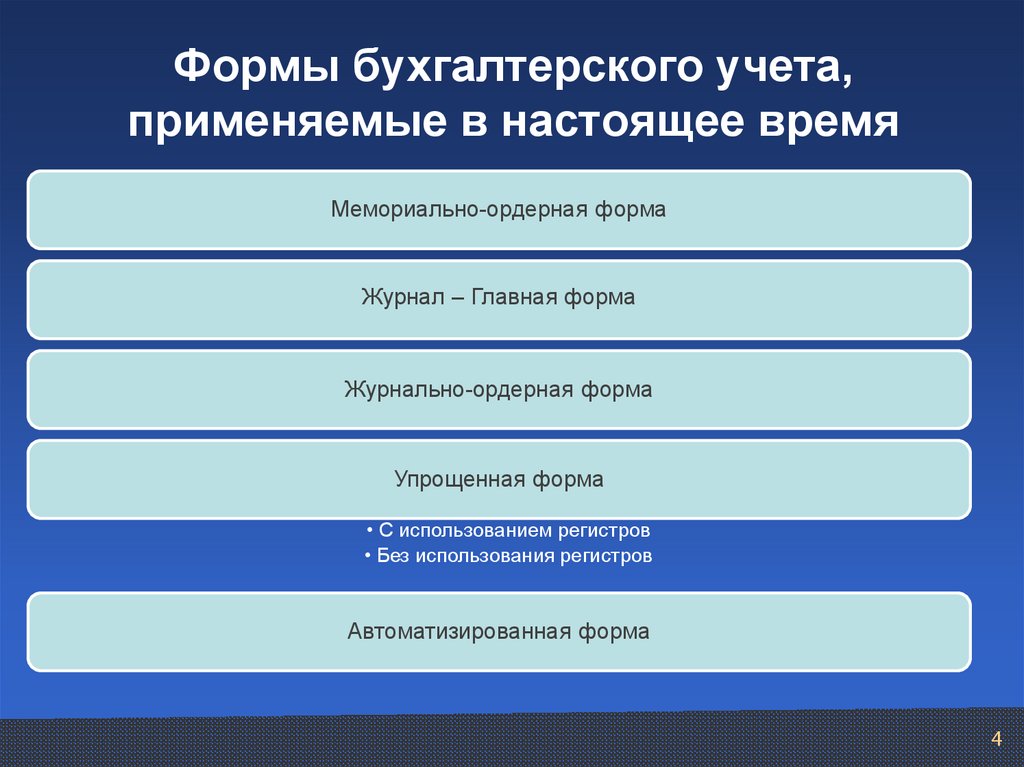

Система бухгалтерских счетов, их строение и назначение, двойная запись. Корреспонденция счетов. Счета синтетического и аналитического учета, их назначение и взаимосвязь. Обобщение данных текущего бухгалтерского учета. Сверка данных синтетического и аналитического учета. Формы бухгалтерского учета.

Сверка данных синтетического и аналитического учета. Формы бухгалтерского учета.

План счетов бухгалтерского учета, принцип его построения. Хозяйственные операции на забалансовых счетах.

Раздел 2 Бухгалтерский (финансовый) учет

Тема 2 Нормативное регулирование бухгалтерского учета в РФ, принципы его построения. Основное содержание и порядок построения учета денежных средств – 2 часа

Нормативное регулирование бухгалтерского учета в Российской Федерации. Основные пользователи бухгалтерской информации.Основы бухгалтерской (финансовой) отчетности, организация бухгалтерского учета.

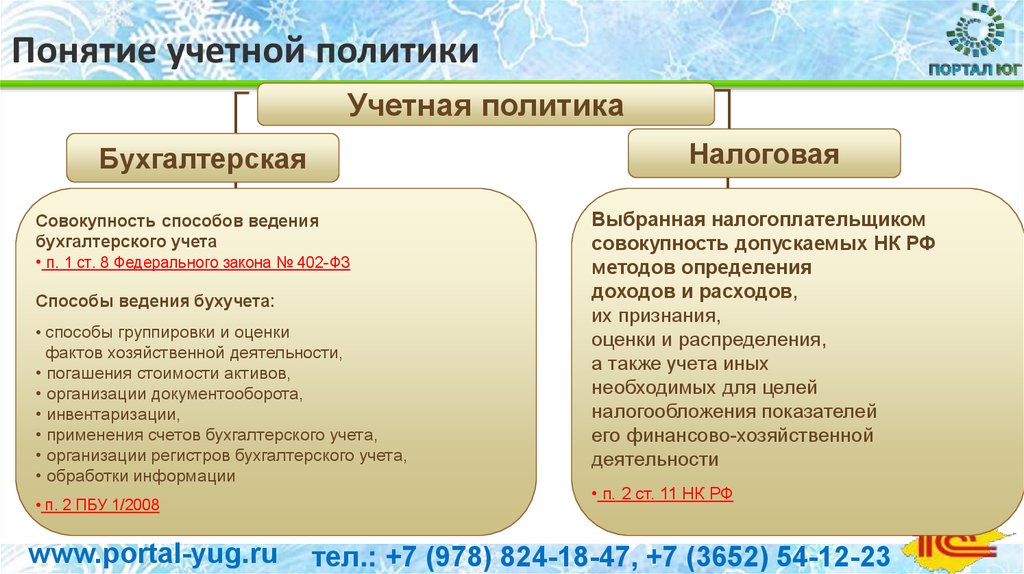

Финансовый учет, его цели и концепции, задачи, объекты, общие принципы организации на предприятии. Организационно-правовые особенности предприятий и их влияние на постановку финансового учета в хозяйствующих субъектах. Основные элементы и порядок формирования учетной политики предприятия

Основные элементы и порядок формирования учетной политики предприятия

Основное содержание и порядок ведения учета денежных средств: порядок ведения и учета кассовых операций, операций на расчетном, валютном и специальном счетах в банке. Первичные документы и регистры, порядок проведения инвентаризации денежных средств, денежных документов и бланков строгой отчетности.

Порядок отражения наличия и движения денежных средств на счетах бухгалтерского учета. Корреспонденция счетов.

Тема 3 Учет расчетов с контрагентами (дебиторами, кредиторами, персоналом).

Понятие дебиторской задолженности: инвестиций в основной капитал, долгосрочных и краткосрочных финансовых вложений, учет расчетов с покупателями и заказчиками, с персоналом по прочим операциям, с подотчетными лицами.

Понятие кредиторской задолженности: учет текущих и долгосрочных обязательств, учет расчетов с поставщиками и подрядчиками, с бюджетом и внебюджетными фондами, учет расчетов по претензиям и имущественному и личному страхованию, учет расчетов с учредителями.

Учет труда и его оплаты. Общие положения по учету труда и заработной платы. Формы и системы оплаты труда. Первичная документация по учету труда. Порядок начисления заработной платы, отпусков, расчет пособий по временной нетрудоспособности. Учет удержаний из заработной платы. Учет отчислений во внебюджетные фонды.

Инвентаризация обязательств и расчетов, порядок отражения их результатов на счетах бухгалтерского учета. Корреспонденция счетов.

Тема 4 Учет основных средств и нематериальных активов.

Капитальные вложения, основные средства – понятие, оценка и классификация. Порядок учета и документального оформления наличия и движения основных средств. Учет затрат по капитальному строительству. Износ основных средств, способы начисления амортизации.

Учет восстановления и переоценки основных средств, порядок инвентаризации. Учет ликвидации, реализации и прочего выбытия основных средств. Учет арендованного имущества.

Учет арендованного имущества.

Понятие, классификация и оценка нематериальных активов. Учет поступления и создания нематериальных активов. Учет амортизации нематериальных активов. Учет списания, реализации и прочего выбытия нематериальных активов. Инвентаризация нематериальных активов и порядок отражения ее результатов в бухгалтерском учете. Корреспонденция счетов.

Тема 5 Учет материально-производственных запасов.

Принципы организации учета производственных запасов. Понятие, классификация материально-производственных запасов. Документальное оформление операций по наличию и движению материалов, порядок учета наличия и движения материалов, порядок инвентаризации материалов.

Учет заготовления и приобретения материальных ценностей. Фактическая заготовительная себестоимость поступивших на предприятие материальных ценностей. Транспортные расходы.

Учет расхода материальных ценностей. Порядок включения стоимости использованных материалов в затраты на производство по фактическим ценам закупки или по ценам приобретения (ФИФО), по средним фактическим ценам закупки или приобретения. Организация аналитического учета материалов на складе и в бухгалтерии.

Порядок включения стоимости использованных материалов в затраты на производство по фактическим ценам закупки или по ценам приобретения (ФИФО), по средним фактическим ценам закупки или приобретения. Организация аналитического учета материалов на складе и в бухгалтерии.

Контроль за состоянием производственных запасов и порядок отражения в учете результатов инвентаризации.

Тема 6 Учет капитала, фондов, резервов и средств целевого финансирования.

Капитал, как объект учета. Учет уставного капитала (учет складочного капитала хозяйственного товарищества, неделимого фонда производственного кооператива, уставного фонда государственного и муниципального унитарного предприятия). Изменение уставного капитала. Учет добавочного капитала. Учет резервного капитала. Учет резервов предстоящих расходов и платежей. Учет целевых финансирования и поступлений. Корреспонденция счетов

Корреспонденция счетов

Учет финансовых вложений и ценных бумаг. Понятие, классификация, значение и оценка финансовых вложений. Порядок оценки при поступлении и выбытии финансовых вложений. Учет вкладов в уставные капитала других предприятий и в совместную деятельность. Учет финансовых вложений в акции, облигации (долговые бумаги) и др. Инвентаризация финансовых вложений. Корреспонденция счетов.

Тема 7 Учет реализации продукции, работ, услуг.

Готовая продукция, работы и услуги, их состав и их реализация.Состав издержек хозяйственной деятельности,состав затрат, формирующих фактическую производственную себестоимость продукции (работ и услуг), и учет выпуска ее из производства. Порядок оценки готовой продукции в текущем бухгалтерском учете. Методы учёта выпуска готовой продукции. Момент признания факта реализации. Учет и распределение коммерческих расходов. Инвентаризация готовой, отгруженной и реализованной продукции. Корреспонденция счетов [1,2,3,5,6,7,9].

Корреспонденция счетов [1,2,3,5,6,7,9].

Учет финансовых результатов и использования прибыли. Порядок формирования финансовых результатов. Учет финансовых результатов от основной деятельности, реализации имущества и внереализационных операций. Порядок учета доходов и расходов будущих периодов. Порядок формирования и учета финансового результата. Учет использования прибыли. Учет операций по образованию и использованию нераспределенной прибыли. Реформация баланса.

Раздел 3 Управленческий учет

Тема 8 Основы управленческого учета

Цель и основные принципы управленческого учета. Выбор и проектирование систем учета и контроля затрат в организациях.

Состав и классификация затрат на производство. Объекты учета затрат и объекты калькулирования. Учет и контроль издержек производства и продаж продукции по видам расходов, местам формирования, центрам ответственности.

Учет и распределение затрат по объектам калькулирования. Маржинальный доход.

Методы калькулирования как базы ценообразования, использование данных управленческого учета для анализа и обоснования решений на разных уровнях управления.

Учебно-методические материалы по дисциплине

Основная литература

1. Кондраков, И.П. Бухгалтерский учёт [Текст]: учеб. пособие для вузов / И.П. Кондраков. – 5-е изд., перераб. и доп. – М.: ИНФРА-М, 2009. – 715 с. – 50 экз.

Дополнительная литература

2. Бабаев, Ю.А. Теория бухгалтерского учёта [Текст]: учеб. пособие для вузов специальности «Бухгалтерский учёт, анализ и аудит» / Ю.А. Бабаев. – 3-е изд., перераб. и доп. – М.: Проспект, 2006. – 256 с. – 3 экз.

3. Бабаев, Ю.А. Бухгалтерский учёт [Текст]: учебник по специальности «Бухгалтерский учёт, анализ и аудит» / Ю.А. Бабаев [и др. ]; под ред. Ю.А. Бабаева. – М.: Проспект, 2006. – 388 с. – 3 экз.

]; под ред. Ю.А. Бабаева. – М.: Проспект, 2006. – 388 с. – 3 экз.

4. Бухгалтерский учет: проф. журн. для проф. бухгалтера. – М.: Бухгалт. учет, 1937. – Издание имеет сериальное приложение: Официальные материалы для бухгалтера. Комментарии и консультации.

5. Бухгалтерский учет: учебник / Ю.А. Бабаев [и др.]; под ред. Ю.А. Бабаева. – М.: Проспект: Велби, 2007. – 387 с. – 1 экз.

6. Вещунова, Н.Л. Бухгалтерский учет [Текст]: учеб. по экон. специальностям / Н.А. Вещунова, Л.А. Фомина. – 3-е изд., перераб. и доп. – М.: Финансы и статистика, 2006. – 1 экз.

7. Пошерстник, Н.В. Бухгалтерский учет на современном предприятии [Текст]: учеб. практ. пособие для вузов по специальности «Бухгалт. учет, анализ и аудит» / Н.В. Пошерстник. – М.: Проспект: Велби, 2006. – 548 с. – 2 экз.

8. Вахрушина, М.А. Бухгалтерский управленческий учет [Текст]: учебное пособие / М.А. Вахрушина. – М.: ЗАО «Финстатинформ», 2009. – 3 экз.

Программное обеспечение и Интернет-ресурсы

Материально-техническое обеспечение курса включает в себя:

— мультимидийная аудитория для чтения лекций-презентаций с использованием приложения Microsoft PowerPoint.

9. О бухгалтерском учете: фед. закон № 129-ФЗ от 21.11.1996 [с изм. от 28.09.2010 № 243-ФЗ] [Электронный ресурс]. – Режим доступа: http: // www.garant.ru/

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: утв. приказом Минфина РФ от 29.07.1998 № 34н [с изм. от 26.03.2007 № 26н] [Электронный ресурс]. – Режим доступа: http: // www.garant.ru/

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99): утв. приказом Минфина РФ от 06.07.1999 № 43н [с изм. от 18.09.2006 № 115н] [Электронный ресурс]. – Режим доступа: http: // www.garant.ru/

- О формах бухгалтерской отчетности организации; утв. приказом Минфина РФ от 22.07.2003 № 67н [с изм. от 31.12.2004 № 135н, от 18.09.2006 № 115н] [Электронный ресурс]. – Режим доступа: http: // www.garant.ru/

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкция по его применению: утв. приказом Минфина РФ от 31.

10.2000 № 94н [с изм. от 7.05.2003 № 38н, от 18.09.2006 № 115н] [Электронный ресурс]. – Режим доступа: http: // www.garant.ru/.

10.2000 № 94н [с изм. от 7.05.2003 № 38н, от 18.09.2006 № 115н] [Электронный ресурс]. – Режим доступа: http: // www.garant.ru/.

10.2000 № 94н [с изм. от 7.05.2003 № 38н, от 18.09.2006 № 115н] [Электронный ресурс]. – Режим доступа: http: // www.garant.ru/.

10.2000 № 94н [с изм. от 7.05.2003 № 38н, от 18.09.2006 № 115н] [Электронный ресурс]. – Режим доступа: http: // www.garant.ru/.Методические указания студентам

- Калашникова О.М. Методические указания к выполнению расчетного задания по дисциплине «Бухгалтерский учет» для студентов направления «Экономика» /О.М. Калашникова; Алт. гос. техн. ун-т им. И.И. Ползунова, — Барнаул: Изд-во АлтГТУ, 2007. – 19 с.

- Калашникова, О.М. Методические указания к выполнению лабораторных занятий и самостоятельной работе студентов по дисциплине «Бухгалтерский учет» для специальности «Мировая экономика», направления «Экономика» / О.М. Калашникова; Алт. гос. тех. ун-т им. И.И. Ползунова. – Барнаул: Изд-во АлтГТУ, 2010. – 80 с.

- Калашникова, О.М. Методические указания по выполнению практических занятий по дисциплине «Бухгалтерский учет» для специальности 060600 (080102.65) «Мировая экономика», направления 521600 (080100.62) «Экономика» / О.М. Калашникова; Алт. гос. техн. ун-т им. И.И. Ползунова. – Барнаул: Изд-во АлтГТУ, 2010. – Часть 2.

- Калашникова, О.М. Методические указания по выполнению практических занятий по дисциплине «Бухгалтерский учет» для специальности 060600 (080102.65) «Мировая экономика» / О.М. Калашникова; Алт. гос. техн. ун-т им. И.И. Ползунова. – Барнаул: Изд-во АлтГТУ, 2010. – Часть 1.

гос. техн. ун-т им. И.И. Ползунова. – Барнаул: Изд-во АлтГТУ, 2010. – Часть 2.

гос. техн. ун-т им. И.И. Ползунова. – Барнаул: Изд-во АлтГТУ, 2010. – Часть 2.Калашникова О.М

Глава 43. Управление финансами | Раздел 3. Ведение бухгалтерского учета | Основной раздел

| Узнайте о процессе бухгалтерского учета и его использовании в вашей организации, а также получите помощь лично или с помощью некоторых программ, доступных сегодня. |

Что такое бухгалтерский учет?

Чем некоммерческий учет отличается от учета коммерческих организаций?

Что такое система учета?

Когда следует разработать систему бухгалтерского учета для вашей организации?

Зачем вам вести бухгалтерский учет в вашей организации?

Как вы ведете учет некоммерческих групп?

Для многих общественных организаций вопрос о том, как получить наличные деньги, волнует всех. «Как мы можем получить деньги, которые нам нужны, чтобы делать то, что мы хотим?» Обычно директор, сотрудники, члены правления — все — тратят много времени и сил, пытаясь найти лучший ответ на этот вопрос. И найти его снова, и снова, и снова.

«Как мы можем получить деньги, которые нам нужны, чтобы делать то, что мы хотим?» Обычно директор, сотрудники, члены правления — все — тратят много времени и сил, пытаясь найти лучший ответ на этот вопрос. И найти его снова, и снова, и снова.

Часто — и в ущерб многим некоммерческим организациям — столь же важный вопрос «Как мы распоряжаемся деньгами, которые у нас есть?» игнорируется или обрабатывается бессистемно, без должного осмысления и опыта. Надлежащие процедуры бухгалтерского учета часто откладываются на второй план и решаются в последнюю минуту, если вообще решаются.

Несмотря на эту реальность, тщательные и надлежащие процедуры бухгалтерского учета имеют решающее значение для финансовой устойчивости организации. В деловом мире статистика показывает, что второй основной причиной банкротства бизнеса являются неадекватные процедуры бухгалтерского учета. Для некоммерческих организаций, которые часто имеют гораздо меньшие доходы, чтобы выжить, использование хороших процедур бухгалтерского учета еще более важно.

В этом разделе мы дадим обзор процесса бухгалтерского учета и его использования в вашей организации. Мы также кратко поговорим о том, как получить помощь по бухгалтерскому учету, как лично, так и с помощью некоторых программ, которые доступны для использования сегодня.

Этот раздел не предназначен для замены юридических или профессиональных консультаций по бухгалтерскому учету. На самом деле, мы настоятельно рекомендуем вам получить помощь сертифицированного бухгалтера (CPA), когда вы пытаетесь разобраться в цифрах вашей организации. Вместо этого этот раздел предназначен для того, чтобы дать вам основу для понимания, которую вы можете использовать при выборе и общении с теми, кто будет вести бухгалтерский учет в вашей организации.

Что такое бухгалтерский учет?

Бухгалтерский учет — это просто система для предоставления финансовой информации о бизнесе или организации другого типа. Эта система включает повседневные задачи документирования, классификации, анализа и интерпретации финансовых (бухгалтерских) отчетов предприятия. Эти работы, взятые вместе, могут использоваться для оценки прогресса или неудач бизнеса и для отслеживания его финансового состояния.

Эти работы, взятые вместе, могут использоваться для оценки прогресса или неудач бизнеса и для отслеживания его финансового состояния.

Бухгалтерский учет также включает менее частые виды деятельности, такие как аудит и расчет налогов. К аудит , мы имеем в виду проверку счетов организации людьми, которые не принимали участия в их подготовке. Ежегодный аудит требуется для всех государственных предприятий и для многих некоммерческих организаций. Они обсуждаются более подробно ниже.

Хотя бухгалтерский учет иногда путают с бухгалтерским учетом, из приведенных выше параграфов видно, что бухгалтерский учет является гораздо более всеобъемлющим. Бухгалтерский учет — это просто средство точного ввода информации в бухгалтерские книги организации. В зависимости от сложности финансов вашей организации вам могут потребоваться или не потребоваться знания бухгалтерского учета. Бухгалтер, как правило, знает, как анализировать финансы организации и как настроить соответствующую систему учета для их отслеживания.

В Соединенных Штатах существует множество правил, определяющих, как должны выполняться бухгалтерские процедуры. Большинство государственных и многие некоммерческие организации обязаны следовать общепринятым принципам бухгалтерского учета (GAAP), которые разработаны двумя разными организациями: Советом по государственным стандартам бухгалтерского учета (GASB) и Советом по стандартам финансового учета (FASB).

GASB был разработан в середине 1980-х годов как способ надзора за бухгалтерским учетом государственных учреждений. Он работает над улучшением стандартов государственного и местного государственного учета, финансовой отчетности и ориентирует общественность, включая эмитентов, аудиторов и пользователей государственных финансовых отчетов. Некоторые некоммерческие организации, получающие государственное финансирование, также находятся под его контролем.

Некоммерческие организации, не подпадающие под контроль GASB, должны следовать стандартам, установленным FASB, который также устанавливает правила для коммерческих организаций. FASB работает над установлением и совершенствованием стандартов финансового учета и отчетности, чтобы направлять общественность, включая эмитентов, аудиторов и других пользователей финансовой информации, таких как спонсоры и члены Совета директоров.

FASB работает над установлением и совершенствованием стандартов финансового учета и отчетности, чтобы направлять общественность, включая эмитентов, аудиторов и других пользователей финансовой информации, таких как спонсоры и члены Совета директоров.

Специальная тема бухгалтерского учета: Что такое аудит?

Аудит — это процесс проверки точности и полноты информации, представленной в финансовой отчетности организации. Этот процесс тестирования позволяет независимому сертифицированному общественному бухгалтеру выдать то, что называется заключение о том, насколько достоверно финансовые отчеты агентства отражают его финансовое положение и соответствуют ли они общепринятым принципам бухгалтерского учета (GAAP).

Аудиторский отчет адресован совету директоров организации и обычно включает следующее:

- Сопроводительное письмо, подписанное аудитором, с изложением мнения

- Финансовая отчетность, включая отчет о финансовом положении (балансовый отчет), отчет о финансовой деятельности (отчет о прибылях и убытках) и отчет о движении денежных средств. Организации здравоохранения и социального обслуживания также имеют отчет о функциональных (то есть операционных) расходах.

- Сравнение предыдущих финансовых лет (необязательно)

- Примечания к финансовой отчетности в соответствии с требованиями GAAP, которые могут включать информацию о функциональных расходах, график амортизации (то есть график снижения стоимости определенных объектов, которыми владеет группа), дополнительную информацию о взносах и волонтерских услугах, и другую важную информацию, не очевидную в финансовой отчетности.

Организации здравоохранения и социального обслуживания также имеют отчет о функциональных (то есть операционных) расходах.

Организации здравоохранения и социального обслуживания также имеют отчет о функциональных (то есть операционных) расходах. В дополнение к финансовым отчетам аудит может включать результаты расследования того, расходуются ли деньги точно так, как указано в грантах и контрактах — как в общих областях, так и по статьям — и функционирует ли организация так, как она говорит. делает. Например, для аудита одного проекта по распространению грамотности директор должен был предоставить протоколы всех заседаний Правления в течение проверяемого года. Это положение должно было показать, что Правление действительно собралось, а также доказать, что финансовые решения, требующие голосования Правления, действительно принимали его.

Это положение должно было показать, что Правление действительно собралось, а также доказать, что финансовые решения, требующие голосования Правления, действительно принимали его.

Некоторые некоммерческие организации по закону обязаны проводить аудиторские проверки. Во многих штатах требуется аудит для некоммерческих организаций, которые получают взносы сверх определенной суммы (сумма варьируется от штата к штату) и/или некоммерческих организаций, которые нанимают платных сборщиков средств. Возможно, вы захотите связаться с секретарем штата, чтобы узнать о правилах, действующих в вашем штате. Кроме того, некоммерческие организации, которые получают 300 000 долларов США или более из федерального бюджета в течение финансового года, обычно должны пройти специальный аудит, называемый аудитом A-133.

В дополнение к финансовым отчетам, необходимым для целей аудита, федеральные правительства и правительства штатов требуют от некоммерческих организаций подавать различные информационные декларации, чтобы сохранить их освобожденный от налогов статус и документально подтвердить налоговое соответствие. Основными федеральными отчетами являются ежегодная форма 990 и Приложение А к форме 990 (их можно получить в IRS). Правительства штатов могут потребовать дополнительные отчеты.

Основными федеральными отчетами являются ежегодная форма 990 и Приложение А к форме 990 (их можно получить в IRS). Правительства штатов могут потребовать дополнительные отчеты.

Ваша организация может выбрать проведение аудита, даже если вы не обязаны этого делать по закону.

Общие причины для получения аудиторской проверки включают:

- Спонсоры обычно запрашивают проверенную финансовую отчетность или проверку (см. ниже)

- Правление может запросить подтверждение того, что рассматриваемая им финансовая информация является точной и полной. В случаях, когда возникают финансовые проблемы или нарушения в финансовой системе, Совет и общественность могут обратиться к аудиту, чтобы убедиться, что эти проблемы были решены.

- Процесс аудита может быть полезен для вашего исполнительного директора и финансового персонала, поскольку он подтверждает вашу финансовую картину и помогает вам укрепить процедуры внутреннего контроля.

- Наконец, аудит сигнализирует о новом этапе зрелости организации. По мере того, как финансовые операции вашей организации становятся все более сложными, прохождение строгого аудита поможет вашим сотрудникам разработать и понять финансовые системы, необходимые для ответственного отслеживания и управления финансами.

Альтернативы аудиту включают проверку , которая представляет собой более ограниченную проверку финансовой отчетности бухгалтером, и компиляцию . Во время проверки CPA задает вопросы руководству и проводит некоторый анализ, но не проводит всестороннего тестирования, необходимого для аудита. Обзор обеспечивает лишь ограниченную уверенность в том, что финансовая картина представлена достоверно. Однако проверка может стоить менее половины стоимости аудита и может удовлетворять требованиям штата для небольших некоммерческих организаций. Свяжитесь с офисом вашего государственного секретаря для получения подробной информации.

Компиляция представляет собой отчет, подготовленный бухгалтером с использованием финансовых данных, предоставленных организацией. Бухгалтер упорядочивает эту финансовую информацию в стандартные форматы финансовой отчетности, но не проверяет цифры на точность и не дает гарантий в отношении включенной информации.

Чем некоммерческий учет отличается от учета коммерческих организаций?

Основы бухгалтерского учета одинаковы как для коммерческих, так и для некоммерческих организаций: обе организации регистрируют и анализируют операции, обе должны рассчитывать налоги, и обе могут подвергаться аудиту.

Однако части некоммерческого и коммерческого учета могут сильно различаться. Конечно, огромная разница заключается в том, что коммерческие организации обычно тратят столько, сколько им необходимо для ведения бизнеса, и в конце года показывают либо прибыль, либо убыток. Если они в целом жизнеспособны из года в год и не слишком озабочены ростом, кроме как не отставать от инфляции, они считают, что расходы и доходы выровняются.

Большинство общественных и массовых организаций, с другой стороны, тратят ровно столько, сколько получают, потому что больше ничего нет. Если они не могут покрыть операционные расходы, их положение становится более серьезным. Возможные варианты: выйти из бизнеса; постарайтесь быстро собрать разницу; увольнять людей или просить их отсрочить или отказаться от заработной платы — многие штатные сотрудники в таких организациях сделают почти все, чтобы сохранить работу; или просить у банка ссуду, которую они, возможно, не смогут получить (или вернуть, если они ее получат).

Некоторые конкретные различия между коммерческим и некоммерческим учетом:

- Учет взносов — Некоммерческие организации, которые имеют право на освобождение от налогов в соответствии со статьей 501(c)(3) Налоговый кодекс может получать не облагаемые налогом взносы. Так как это определенно не происходит в коммерческом мире, нет никаких сопоставимых процедур для обработки этих вкладов. Для работы с различными видами взносов установлены специальные процедуры. Это обсуждается в Заявлении о стандартах финансового учета № 116 «Учет полученных взносов и сделанных взносов»; Анализ FASB 116 дает полезное резюме.

- Капитализация и амортизация активов — Как коммерческие, так и некоммерческие организации обязаны отражать приобретение длительного, значительного имущества и оборудования (например, компьютеров, фургонов, зданий и т. д.) в качестве активов в финансовом отчете. записи. Они также должны амортизировать эти объекты за каждый год, в котором они имеют срок полезного использования. Однако некоторые активы в некоммерческом секторе пользуются особым режимом. К ним относятся музейные коллекции, исторические здания, библиотечные книги, животные зоопарка и т. д.

Для работы с различными видами взносов установлены специальные процедуры. Это обсуждается в Заявлении о стандартах финансового учета № 116 «Учет полученных взносов и сделанных взносов»; Анализ FASB 116 дает полезное резюме.

Для работы с различными видами взносов установлены специальные процедуры. Это обсуждается в Заявлении о стандартах финансового учета № 116 «Учет полученных взносов и сделанных взносов»; Анализ FASB 116 дает полезное резюме.Амортизация – это сумма стоимости оборудования, собственности или другого крупного предмета длительного пользования, который ежегодно теряется из-за возраста и износа.

Если ожидаемый срок полезного использования компьютера, например, составляет пять лет, то он будет обесцениваться — терять ценность — на 20 %, или 1/5, каждый год до пятого, когда его, теоретически, заменят. Амортизация рассчитывается как расход или убыток по отношению к активам — общей стоимости — организации.

Если ожидаемый срок полезного использования компьютера, например, составляет пять лет, то он будет обесцениваться — терять ценность — на 20 %, или 1/5, каждый год до пятого, когда его, теоретически, заменят. Амортизация рассчитывается как расход или убыток по отношению к активам — общей стоимости — организации.- Использование кассового метода и модифицированного кассового метода учета — Многие небольшие некоммерческие организации используют кассовый метод , а не метод начисления для учета расходов и доходов. Это означает, что они регистрируют доходы только тогда, когда наличные деньги получены, и только расходы, когда они выплачиваются. Некоторые некоммерческие организации используют модифицированный кассовый метод учета. Они будут отражать налоги на заработную плату, удержанные с сотрудников, или крупные статьи доходов или расходов по методу начисления. Метод начисления бухгалтерский учет отражает доходы по мере их получения и расходы по мере их возникновения. Большинство предприятий отслеживают все расходы и доходы с помощью учета по методу начисления.

Большинство предприятий отслеживают все расходы и доходы с помощью учета по методу начисления.

Большинство предприятий отслеживают все расходы и доходы с помощью учета по методу начисления.Если вы получаете народные деньги (и, вполне возможно, даже если не получаете), метод начисления точнее и эффективнее. Он лучше отслеживает позиции и сообщает вам, какую часть вашего годового бюджета вы фактически потратили. Если вы пользуетесь исключительно наличными, это немного похоже на то, что вы не записываете чеки, которые вы выписываете, из своей личной чековой книжки, а только время от времени проверяете баланс. Делая это, вы можете без проблем получить овердрафт, поскольку ваш баланс редко соответствует сумме, которую вы фактически записали в свою чековую книжку. Если вы используете начисление, вы всегда знаете, когда можно тратить, а когда нельзя; в этом случае также имеет смысл вести учет наличных денег, но не обязательно вести бухгалтерский учет на основе наличных денег.

- Классификация функциональных расходов — Некоммерческие организации обязаны сообщать о своих расходах в соответствии с так называемой классификацией функциональных расходов. Две основные категории функциональных расходов — это программные услуги и вспомогательная деятельность. Вспомогательная деятельность обычно включает управленческую и общую деятельность, сбор средств и развитие членства. Практика широко варьируется от организации к организации в некоммерческом секторе в отношении того, как расходы классифицируются по функциональным областям.

- Разработка финансовой отчетности — FASB опубликовал Заявление № 117: Финансовая отчетность некоммерческих организаций, в котором устанавливаются стандарты для внешней финансовой отчетности общего назначения, предоставляемой некоммерческой организацией. Анализ FASB 117 дает более подробное объяснение, но в основном он требует, чтобы эта финансовая отчетность содержала определенную базовую информацию, которая фокусируется на организации в целом и отвечает потребностям лиц, не входящих в организацию, заинтересованных в финансовом положении группы. . .

Две основные категории функциональных расходов — это программные услуги и вспомогательная деятельность. Вспомогательная деятельность обычно включает управленческую и общую деятельность, сбор средств и развитие членства. Практика широко варьируется от организации к организации в некоммерческом секторе в отношении того, как расходы классифицируются по функциональным областям.

Две основные категории функциональных расходов — это программные услуги и вспомогательная деятельность. Вспомогательная деятельность обычно включает управленческую и общую деятельность, сбор средств и развитие членства. Практика широко варьируется от организации к организации в некоммерческом секторе в отношении того, как расходы классифицируются по функциональным областям.Что такое система учета?

Система учета состоит из учетных записей (чековых книжек, журналов, бухгалтерских книг, электронных таблиц и т. д.) и ряда процессов и процедур, назначенных персоналу, волонтерам и/или внешним специалистам. Цели системы бухгалтерского учета заключаются в том, чтобы обеспечить надлежащий учет финансовых данных и экономических операций и точную и своевременную подготовку финансовых отчетов, необходимых для управления.

д.) и ряда процессов и процедур, назначенных персоналу, волонтерам и/или внешним специалистам. Цели системы бухгалтерского учета заключаются в том, чтобы обеспечить надлежащий учет финансовых данных и экономических операций и точную и своевременную подготовку финансовых отчетов, необходимых для управления.

Компоненты системы бухгалтерского учета:

- План счетов : План счетов представляет собой список всех элементов, отслеживаемых системой бухгалтерского учета. Вы можете думать о плане счетов как о «содержании» главной бухгалтерской книги.

- Счета обычно делятся на пять категорий: активы, пассивы, чистые активы или остатки средств, доходы и расходы. Каждой учетной записи присваивается идентификационный номер для использования в системе учета. Примеры счетов включают такие вещи, как счет заработной платы, канцелярские товары, пожертвования и так далее.

- Главная книга : Главная книга организует информацию по счетам. В ручной системе сводные итоги из всех журналов (см. ниже) ежемесячно вносятся в главную книгу. В главной бухгалтерской книге для каждого счета хранится сальдо с начала года до даты. В компьютеризированной системе данные обычно вводятся в систему только один раз. После того, как запись была одобрена пользователем, программное обеспечение включает информацию во все отчеты, в которых фигурирует соответствующий номер счета. Многие программные пакеты позволяют пользователю вести главную бухгалтерскую книгу, которая показывает каждую транзакцию, включенную в баланс каждой учетной записи. Например:

В ручной системе сводные итоги из всех журналов (см. ниже) ежемесячно вносятся в главную книгу. В главной бухгалтерской книге для каждого счета хранится сальдо с начала года до даты. В компьютеризированной системе данные обычно вводятся в систему только один раз. После того, как запись была одобрена пользователем, программное обеспечение включает информацию во все отчеты, в которых фигурирует соответствующий номер счета. Многие программные пакеты позволяют пользователю вести главную бухгалтерскую книгу, которая показывает каждую транзакцию, включенную в баланс каждой учетной записи. Например:

В ручной системе сводные итоги из всех журналов (см. ниже) ежемесячно вносятся в главную книгу. В главной бухгалтерской книге для каждого счета хранится сальдо с начала года до даты. В компьютеризированной системе данные обычно вводятся в систему только один раз. После того, как запись была одобрена пользователем, программное обеспечение включает информацию во все отчеты, в которых фигурирует соответствующий номер счета. Многие программные пакеты позволяют пользователю вести главную бухгалтерскую книгу, которая показывает каждую транзакцию, включенную в баланс каждой учетной записи. Например:| Счет 3102 | Имя учетной записи: Канцелярские товары |

| Начальный баланс на 30 сентября: | 1 535,26 $ |

| Ск. № 1729 Товары для офиса Мика 10/12 | 347,40 $ |

Ск. № 1746 Магазин качественной бумаги 17.10. | 32,89 $ |

| Остаток на конец периода на 31 октября: | 1154,97 $ |

- Журналы и вспомогательные журналы : Журналы, также называемые книгами первоначальной записи, используются для систематической записи всех бухгалтерских операций до их внесения в главную книгу. Журналы упорядочивают информацию в хронологическом порядке и по типам транзакций, таким как поступления, выплаты (оплата долга или другие расходы) или другим типам транзакций. Существует три основных типа журналов:

- Журнал выдачи наличных представляет собой хронологическую запись выписанных чеков, классифицированных с использованием плана счетов.

- Журнал кассовых поступлений представляет собой хронологическую запись всех сделанных депозитов, классифицированных с использованием плана счетов.

- Общий журнал представляет собой запись всех транзакций, которые не проходят через чековую книжку, включая неденежные транзакции (такие как амортизация) и исправления к предыдущим записям в журнале.

- По мере того, как организации развиваются и обрабатывают большее количество финансовых транзакций, они могут создавать вспомогательные журналы, чтобы отделить определенные виды деятельности от основных журналов, упомянутых выше. Наиболее распространенные примеры включают журналы расчета заработной платы, журналы расчетов с поставщиками и журналы расчетов с клиентами.

- Чековая книжка: В очень небольших организациях чековая книжка может использоваться как бухгалтерская книга и журнал.

- Руководство по процедурам бухгалтерского учета : Руководство по процедурам бухгалтерского учета представляет собой запись политики и процедур обработки финансовых операций. Руководство не обязательно должно быть профессиональной книгой: это может быть простое описание того, как выполняются финансовые функции (например, оплата счетов, внесение наличных и перевод денег между фондами). Создание руководства по бухгалтерским процедурам для вашей организации помогает обеспечить последовательность в том, как обрабатываются ваши бухгалтерские книги. Это может быть очень полезно, когда кто-то новый начинает заниматься бухгалтерскими обязанностями.

Это может быть очень полезно, когда кто-то новый начинает заниматься бухгалтерскими обязанностями.

Это может быть очень полезно, когда кто-то новый начинает заниматься бухгалтерскими обязанностями.Когда вам следует разработать систему бухгалтерского учета для вашей организации?

- Если ваша организация вообще тратит или зарабатывает какие-либо деньги, вы, вероятно, уже ведете учет, даже если это просто баланс вашей чековой книжки . Важно помнить, что ваша система учета будет меняться по мере изменения потребностей и ресурсов вашей организации.

- Каждая организация уникальна и разработает процедуры бухгалтерского учета, наиболее подходящие для них . Однако даже относительно новая, небольшая организация должна с самого начала думать о долгосрочной перспективе. Никогда не рано поговорить с CPA (особенно если вы можете убедить его пожертвовать свои таланты) о том, что наиболее важно для вашей организации и куда вы можете двигаться в будущем.

- Если это вообще возможно, мы рекомендуем с самого начала установить обычную систему бухгалтерского учета с реальными книгами . Может быть очень трудно переключиться, когда вам нужно, тем более, что это обычно просрочено к тому времени, когда вы осознаете необходимость. Если в вашей организации есть компьютер, стоит настроить на нем систему учета, пусть даже простую программу. Если вам нужно сделать это постфактум, ввод данных становится серьезной проблемой, тогда как если у вас уже есть данные на компьютере, переход на другую программу часто не является проблемой.

Может быть очень трудно переключиться, когда вам нужно, тем более, что это обычно просрочено к тому времени, когда вы осознаете необходимость. Если в вашей организации есть компьютер, стоит настроить на нем систему учета, пусть даже простую программу. Если вам нужно сделать это постфактум, ввод данных становится серьезной проблемой, тогда как если у вас уже есть данные на компьютере, переход на другую программу часто не является проблемой.

Может быть очень трудно переключиться, когда вам нужно, тем более, что это обычно просрочено к тому времени, когда вы осознаете необходимость. Если в вашей организации есть компьютер, стоит настроить на нем систему учета, пусть даже простую программу. Если вам нужно сделать это постфактум, ввод данных становится серьезной проблемой, тогда как если у вас уже есть данные на компьютере, переход на другую программу часто не является проблемой.Зачем вам вести бухгалтерский учет в вашей организации?

Итак, каковы преимущества использования надлежащих процедур бухгалтерского учета для вашей организации?

Их довольно много, в том числе:

- Для удовлетворения требований правительства, таких как предписания FASB и GASB — не говоря уже о IRS!

- Чтобы помочь членам организации и широкой общественности лучше понять финансовую деятельность и состояние организации

- Обеспечение эффективного и рационального использования финансовых ресурсов

- Чтобы убедиться, что вы не тратите деньги, которых у вас нет

Как вы ведете учет некоммерческих групп?

Для наших целей в этом разделе мы рассмотрим три вещи, которые ваша организация должна будет сделать для выполнения своих бухгалтерских процедур:

- Найти бухгалтера

- Выберите бухгалтерскую программу

- Выполнение процесса учета

Поиск бухгалтера

Сначала решите, кто будет вести бухгалтерию.

Для многих общественных организаций лучшим из всех вариантов является поиск бухгалтера, который готов выполнять небольшую работу на безвозмездной основе для вашей организации. Но как вы можете найти кого-то, кто готов добровольно поделиться своим временем и опытом? Наши предложения:

- Спросите вокруг. Используйте сети членов вашего Правления, чтобы найти добровольца. В большинстве организаций есть кто-то, кто либо сам является профессионалом, либо знает кого-то, кто является профессионалом. Не стесняйтесь просить о помощи. Помните, вы просите не для себя — вы просите от имени дела, в которое вы верите.

- Посмотрите, кто размещает рекламу в публикациях, связанных с тем, чем вы занимаетесь.

- Другим источником дешевой или бесплатной бухгалтерской помощи являются другие организации. Возможно, вы сможете отработать общую или пожертвованную позицию. Другой вариант — найти организацию, которая платит людям за работу в других организациях. Например, бухгалтер проекта по распространению грамотности на северо-востоке пришел в организацию через программу работы для пожилых людей. Рабочая программа оплатила ему два года, по истечении которых у проекта по ликвидации неграмотности было достаточно денег, чтобы получать его зарплату.

- Accountants for the Public Interest — это некоммерческая организация, миссия которой состоит в том, чтобы поощрять бухгалтеров жертвовать своим временем и опытом для некоммерческих организаций и других нуждающихся.

Сделаешь сам? Сделать это самостоятельно будет наиболее целесообразно, если ваша организация очень мала и нуждается в очень простой финансовой отчетности. В качестве альтернативы вы наймете бухгалтера или попытаетесь найти бухгалтера-добровольца? Для многих средних и крупных некоммерческих групп это абсолютно необходимо.

Сделаешь сам? Сделать это самостоятельно будет наиболее целесообразно, если ваша организация очень мала и нуждается в очень простой финансовой отчетности. В качестве альтернативы вы наймете бухгалтера или попытаетесь найти бухгалтера-добровольца? Для многих средних и крупных некоммерческих групп это абсолютно необходимо. Например, если вы являетесь участником местного проекта по борьбе со СПИДом, вы можете узнать, размещают ли какие-либо юристы или бухгалтеры рекламу в местной гей-прессе. Некоторые люди, размещающие рекламу, вполне могут захотеть стать волонтерами или работать за небольшую плату ради дела, в которое они верят.

Например, если вы являетесь участником местного проекта по борьбе со СПИДом, вы можете узнать, размещают ли какие-либо юристы или бухгалтеры рекламу в местной гей-прессе. Некоторые люди, размещающие рекламу, вполне могут захотеть стать волонтерами или работать за небольшую плату ради дела, в которое они верят.

Следующее, что вы и ваш бухгалтер должны решить, будете ли вы использовать программное обеспечение для бухгалтерского учета. Нет никаких сомнений в том, что бухгалтерское программное обеспечение может быть очень полезным. Он предлагает повышенную эффективность и точность, а также лучший контроль над числами, но это , а не панацея. Беспорядок на бумаге станет еще большим беспорядком, если он будет введен в компьютер, не решив ни одной из основных проблем.

Выбор программного обеспечения для бухгалтерского учета

Если вы решили приобрести программное обеспечение, сядьте с тем, кто будет заниматься бухгалтерским учетом, и составьте список необходимых вам функций.

Первое решение, которое вам нужно будет принять, — хотите ли вы использовать программное обеспечение для бухгалтерского учета средств или нет. Программное обеспечение для бухгалтерского учета фондов представляет собой сложное программное обеспечение для некоммерческих организаций, использующее методы бухгалтерского учета фондов. То есть они ведут отдельные данные баланса (активы, обязательства, остаток средств) по каждому счету. Этот метод (и программное обеспечение) охватывает большинство аспектов коммерческого учета, но он будет включать много информации, которая не является частью коммерческой программы.

То есть они ведут отдельные данные баланса (активы, обязательства, остаток средств) по каждому счету. Этот метод (и программное обеспечение) охватывает большинство аспектов коммерческого учета, но он будет включать много информации, которая не является частью коммерческой программы.

Недостатки программного обеспечения для бухгалтерского учета:

- Стоимость — этот тип программного обеспечения может быть дорогим

- Сложность использования — если вы не являетесь бухгалтером или опытным бухгалтером, вы, скорее всего, сочтете программное обеспечение для учета средств пугающим

Относительно небольшая некоммерческая организация может найти обычное программное обеспечение для бизнеса, подходящее для ее нужд. Мы предлагаем подробно обсудить ваши потребности с бухгалтером, которому вы доверяете.

На рынке существует множество программ, которые могут составлять основные финансовые отчеты фондов, но, как и все остальное, все они имеют свои сильные и слабые стороны. Некоторые вопросы, которые следует задать себе, включают:

Некоторые вопросы, которые следует задать себе, включают:

- Какой у вас компьютер и операционная система? Вы хотите купить новое оборудование для запуска системы? Можете ли вы запустить какое-либо стоящее программное обеспечение для бухгалтерского учета на вашем компьютере? (Достаточно ли у вас памяти и места на жестком диске для его запуска?)

- Вам нужно программное обеспечение для сбора средств, программное обеспечение для бухгалтерского учета или и то, и другое? Если вам нужны оба, они должны быть связаны?

- Сколько у вас средств? Насколько они независимы? Сколько бухгалтерских операций вы проводите каждый месяц?

- Каков ваш бюджет для этого проекта?

- Есть ли у вас особые требования к отчетности от ваших спонсоров?

- Можете ли вы поддерживать программное обеспечение самостоятельно или вам потребуется долгосрочная помощь консультанта, который его установит?

- Можете ли вы получить демо-версию программного обеспечения, чтобы оценить его перед покупкой? Это обычная практика многих компаний.

Информацию о вариантах программного обеспечения для бухгалтерского учета различных типов можно найти в FAQ для некоммерческих организаций. Контрольный список программного обеспечения для бухгалтерского учета фонда также содержит много полезной информации.

И перед покупкой вы также должны поговорить с другими о том, что может быть лучше для вашей организации. Например, вы можете поговорить с бухгалтером, которого знаете и которому доверяете, чтобы получить ее рекомендации. Вы также можете спросить других некоммерческих менеджеров в вашем регионе, какое программное обеспечение они используют. Тогда вы не только сможете получить честную оценку программного обеспечения, но и сможете с кем-то поговорить, если у вас возникнут вопросы.

Проведение бухгалтерского учета

Кто бы ни занимался вашим бухгалтерским учетом (независимо от того, использует ли он для этого программное обеспечение), процедура, которой они следуют, будет одинаковой. Подробное описание процесса выходит за рамки раздела «Набор инструментов» — помните, что наука о бухгалтерском учете изучается во многих колледжах.

Однако краткий обзор процесса показывает, что он будет включать:

- Проведение финансовых операций

- Анализ транзакций

- Запись транзакций в журналах

- Размещение информации журнала в главной книге

- Анализ главной бухгалтерской книги и внесение исправлений (например, сверка вашей информации с банковскими выписками)

Если вы будете заниматься бухгалтерским учетом в своей организации, мы настоятельно рекомендуем вам ознакомиться с перечисленными ниже ресурсами.

Вкратце

Задачи, связанные с ведением бухгалтерского учета в вашей организации, могут показаться сложными, особенно если вы не владеете языком чисел и формул. Однако как руководителю общественной организации важно иметь хотя бы базовое понимание словарного запаса и идей, чтобы, когда на вас обрушатся гранты, вы не позволили ценным ресурсам ускользнуть из-за плохого управления.

Интернет-ресурсы

Бухгалтеры в общественных интересах — это национальная некоммерческая организация, миссия которой состоит в том, чтобы побудить бухгалтеров добровольно жертвовать своим временем и опытом для некоммерческих организаций, малых предприятий и частных лиц, которые нуждаются, но не могут себе позволить профессиональные бухгалтерские услуги. .

.

Американский институт дипломированных бухгалтеров — это национальная профессиональная ассоциация дипломированных бухгалтеров в Соединенных Штатах, разделенная по штатам для доступа к местным руководителям.

Информационная служба для добровольных бухгалтерских услуг — это организация, которая подбирает бухгалтеров для общественных организаций. Добровольцы делятся своими навыками с некоммерческими организациями Калифорнии в рамках двух программ: Программы технической помощи и Программы трудоустройства членов правления.

Дональд Р. Фрей и Компания Инк. , несмотря на то, что это коммерческий сайт, предлагает несколько очень полезных пояснений и советов относительно программного обеспечения для бухгалтерского учета фондов.

Совет по стандартам финансового учета (FASB) устанавливает и совершенствует стандарты финансового учета и отчетности для руководства и обучения общественности, включая эмитентов, аудиторов и пользователей финансовой информации.

Судебно-бухгалтерская экспертиза предлагает подробное и легкое для понимания описание судебно-бухгалтерской экспертизы, а также информацию для тех, кто интересуется этой областью.

InvestorWords содержит более 5 000 определений и 15 000 ссылок между родственными терминами; очень полезный и исчерпывающий финансовый глоссарий.

StrongNonprofits.org предоставляет передовые практические рекомендации и практические инструменты, которые помогут вам понять и управлять финансовым состоянием вашей некоммерческой организации. Сайт предлагает полезные ресурсы в области финансового планирования, операций, мониторинга и управления.

Ресурсы для печати

Финклер, С. (1992). Финансы и бухгалтерский учет для нефинансовых менеджеров . Энглвуд Клиффс, Нью-Джерси: Прентис Холл.

Гарнер, К. (1991). Бухгалтерский учет и бюджетирование в государственных и некоммерческих организациях . Сан-Франциско: Джосси-Басс.

Знакомство с 4 типами бухгалтерского учета

В финансовой отрасли существует несколько типов бухгалтерских профессий, каждая из которых выполняет свой набор функций. Отрасли бухгалтерского учета различаются в зависимости от условий занятости, круга обязанностей и повседневной деятельности, типов доступного продвижения и других факторов. В этой статье различные виды бухгалтерского учета и их карьеры будут разбиты на четыре широкие категории. Хотя различные профессиональные бухгалтерские источники могут делить бухгалтерскую карьеру на разные категории, четыре типа, перечисленные здесь, отражают бухгалтерские роли, обычно доступные в профессии. Эти четыре ветви включают корпоративный, государственный, государственный и судебный учет. Степень бакалавра чаще всего требуется для любой карьеры бухгалтера, в то время как предыдущая магистерская работа, особенно в области бухгалтерского учета, часто предпочтительнее. Ниже мы рассмотрим нюансы каждой распространенной области бухгалтерского учета.

Корпоративный учет

Обзор. Согласно сводке, опубликованной AccountingTools.com, корпоративный учет включает в себя использование, обработку и регистрацию финансовых данных компании, часто для целей внешней отчетности и соблюдения налогового законодательства. Чтобы выполнять свою роль, корпоративные бухгалтеры должны быть хорошо осведомлены об определенных широко распространенных методологиях бухгалтерского учета, чтобы вести точные записи и обеспечивать соответствие своих финансовых и налоговых отчетов соответствующим правилам, положениям и стандартам. Некоторые из этих общих типов принципов, стандартов и процедур бухгалтерского учета включают Общепринятые принципы бухгалтерского учета (GAAP), Международные стандарты финансовой отчетности (IFRS) и Налоговый кодекс (IRC).

Возможные вакансии: Виды работ, в которых кто-то может участвовать в корпоративном учете, часто связаны с внешней отчетностью. Это может включать в себя работу с финансовой отчетностью корпорации или подготовку их налоговых деклараций. Руководящие должности, такие как финансовые контролеры, аналитики и финансовые директора (CFO), также считаются ролями финансового учета. Многие традиционные должности в области финансового учета включают в себя управленческие обязанности.

Публичный учет

Обзор: бухгалтеры работают с внешними клиентами, чаще всего компаниями, корпорациями или частными лицами. Их ответственность перед клиентами заключается в обеспечении точности их финансовых отчетов, записей и документации. Бухгалтеры часто работают в тесном контакте с налоговым законодательством и финансовой отчетностью и должны поддерживать актуальные знания как GAAP, так и налогового кодекса. Они также должны понимать и уметь применять стандартные отраслевые концепции бухгалтерского учета и лучшие практики. Бухгалтеры должны обладать сильными навыками решения проблем и вниманием к деталям. Отличные навыки работы с людьми также являются ключевыми для эффективного взаимодействия с клиентами.

Возможные вакансии: Должности бухгалтера можно найти в аудиторских фирмах, которые обслуживают внешних клиентов. Клиентура может варьироваться от небольших местных фирм, обслуживающих частных лиц и малый бизнес, до международных корпоративных конгломератов, обслуживающих многомиллиардные компании. Бухгалтеры могут продвигаться на руководящие должности на уровне команды или всей компании, в зависимости от характера фирмы. Работа в области государственного бухгалтерского учета также часто может привести к руководящим должностям в их фирмах.

Государственная бухгалтерия

Обзор: Государственные бухгалтеры работают в контексте местных, государственных или федеральных органов власти. Они часто работают в рамках, отличных от тех, которыми пользуются бухгалтеры. Государственные бухгалтеры также часто подвергаются более строгой проверке, и на некоторых должностях они будут нести ответственность за сохранение привилегированной или конфиденциальной информации.

Возможные вакансии: Специалисты по государственным финансам выполняют широкий круг обязанностей. Они могут проверять частную документацию или налоговые декларации, вести финансовые отчеты государственных ветвей или органов или управлять государственными ресурсами. OneWire Resources, ресурс для финансовых специалистов, предупреждает, что государственные должности могут не оплачиваться так высоко, как сопоставимые должности в частном секторе. Тем не менее, государственные должности предлагают определенные привилегии и преимущества, которые могут компенсировать более низкую доходность. Согласно сравнению, проведенному Monster.com, государственные должности часто предлагают значительно лучшие образовательные, страховые, медицинские и пенсионные пособия, чем многие гражданские рабочие места.

Судебно-бухгалтерская экспертиза

Обзор: Судебно-бухгалтерская экспертиза относится к области бухгалтерского учета, которая собирает, восстанавливает и реконструирует финансовые данные, когда их трудно или невозможно получить. Помимо понимания принципов и практики бухгалтерского учета, судебные бухгалтеры должны быть находчивыми, творческими и способными решать часто сложные проблемы. Образец списка вакансий для судебного бухгалтера из Федерального бюро расследований (ФБР) подчеркивает важность сотрудничества, общения и следственных навыков. Предыдущая курсовая работа в области права или связанный с ней опыт также часто привлекательны для потенциальных работодателей в этой области.

Возможные вакансии: Судебно-бухгалтерские должности могут сильно различаться. Некоторые судебные бухгалтеры наняты более крупными юридическими фирмами, в то время как другие наняты законодательными органами. Правительственные учреждения, включая ФБР, IRS и другие, также нанимают бухгалтеров-криминалистов. Тем не менее, другие специалисты по судебной бухгалтерии предпочитают работать не по найму и работать на контрактной основе в корпорациях, страховых компаниях и других частных организациях.

Специалист по бухгалтерскому учету может выбирать из широкого спектра сценариев трудоустройства и желаемых удобств, соответствующих его идеальной карьере. Варианты включают быстро меняющиеся должности, которые часто меняются и могут предусматривать значительные командировки, до более стандартных должностей, которые обеспечивают стабильные условия работы и обязанности. Выбор карьеры может включать в себя роли, которые требуют значительной командной работы и межличностного взаимодействия, а также должности, которые в первую очередь ориентированы на данные, которые могут требовать минимального внешнего личного контакта.

Если вы обладаете базовыми способностями, необходимыми для должности бухгалтера, выбор карьеры в этой области может открыть для вас множество возможностей и позволит вам настроить карьеру в соответствии со своими предпочтениями.

Узнайте больше в Университете Огайо

Числа — это основа любого бизнеса, и никто не знает числа лучше, чем специалисты по бухгалтерскому учету и финансам. Но чтобы преуспеть в качестве финансового профессионала в сегодняшней конкурентной среде, вам нужно нечто большее, чем числовые ноу-хау; вам нужен опыт для проведения анализа и использования данных для принятия бизнес-решений. Это именно то, к чему вас готовит онлайн-магистр бухгалтерского учета Университета Огайо.

Источники:

AccountingTools. com, «Каковы виды бухгалтерского учета»

FBIJobs.gov, судебные бухгалтеры

Финансовый и управленческий учет: в чем разница?

Бухгалтерский учет является одной из наиболее важных функций в современном быстро меняющемся деловом мире, где необходимо внимательно следить за регулятивными проблемами и меняющимися экономическими условиями. Бухгалтеры помогают организациям оценивать и составлять отчеты о своем финансовом состоянии, оценивать финансовые последствия бизнес-решений и включать стратегическое планирование в свои рабочие процессы управления. Они обеспечивают глубокое понимание доходов и расходов, прибылей и убытков, обязательств и активов, а также других финансовых данных, используемых в финансовой отчетности.

В большинстве компаний работают несколько различных специалистов по бухгалтерскому учету, включая внутренних аудиторов, налоговых экспертов, финансовых бухгалтеров и бухгалтеров по управленческому учету. Хотя эти специализации в некоторой степени пересекаются, каждая роль в основном сосредоточена на своих собственных обязанностях, процессах бухгалтерского учета и юридических требованиях.