Содержание

Составление БДДС или бюджет движения денежных средств с примерами в Excel и в ПО «WA: Финансист. Бюджетирование»

Содержание

- Пример формирования БДДС

- Движение денежных средств пример

- Пример составления БДДС Excel

- Решение «WА: Финансист» для БДДС

Основная задача менеджмента состоит в достижении положительного результата в виде прибыли и выполнении всех финансовых обязательств. Прибыльность и платежеспособность – это основные два критерия, которые характеризуют эффективность работы компании. В финансовом менеджменте используются специальные инструменты, которые помогают управлять хозяйственной деятельностью и денежными потоками.

Цель управления денежным ресурсами – не допустить дефицита или профицита средств. Излишек свободных денег – это упущенная выгода компании, а дефицит – показатель неплатежеспособности. Бюджет движения денежных средств является эффективным инструментом финансового менеджмента, позволяющим рационально управлять денежными ресурсами компании. При правильном планирование БДДС, составление, контроле, анализе и корректировке БДДС нужны для эффективного управления потоками. В каждой организации существуют определенные регламенты, практики и процедуры, в соответствии с ними и составляются планы. Хорошие информационные системы позволяют этот процесс сделать максимально корректным.

При правильном планирование БДДС, составление, контроле, анализе и корректировке БДДС нужны для эффективного управления потоками. В каждой организации существуют определенные регламенты, практики и процедуры, в соответствии с ними и составляются планы. Хорошие информационные системы позволяют этот процесс сделать максимально корректным.

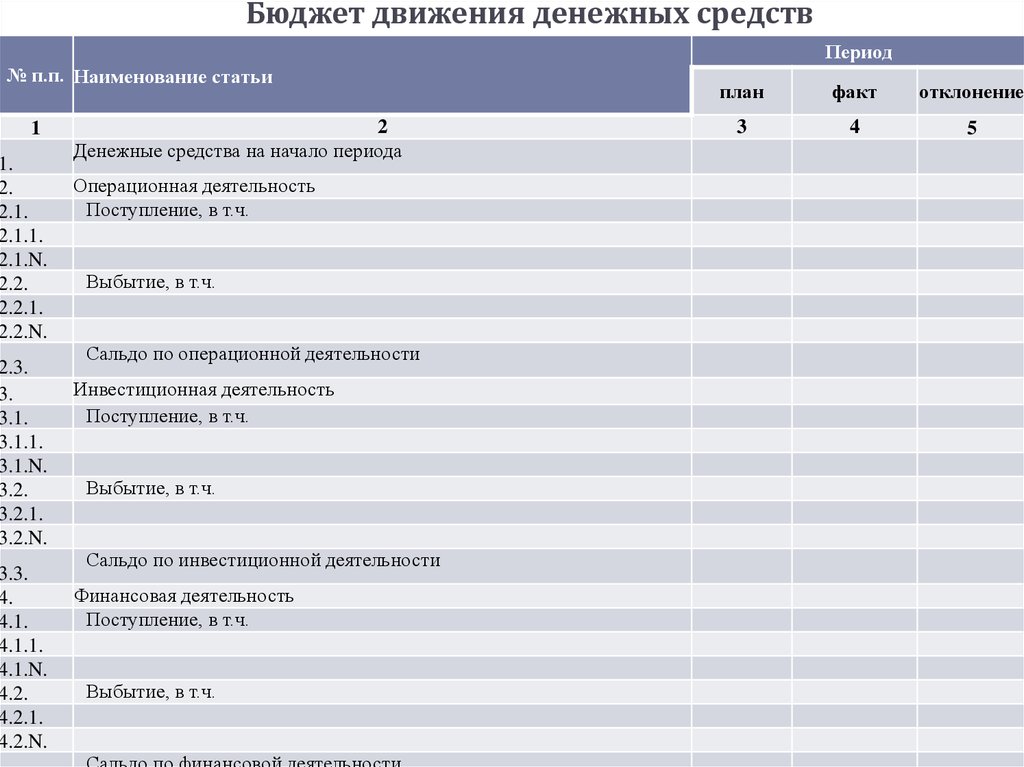

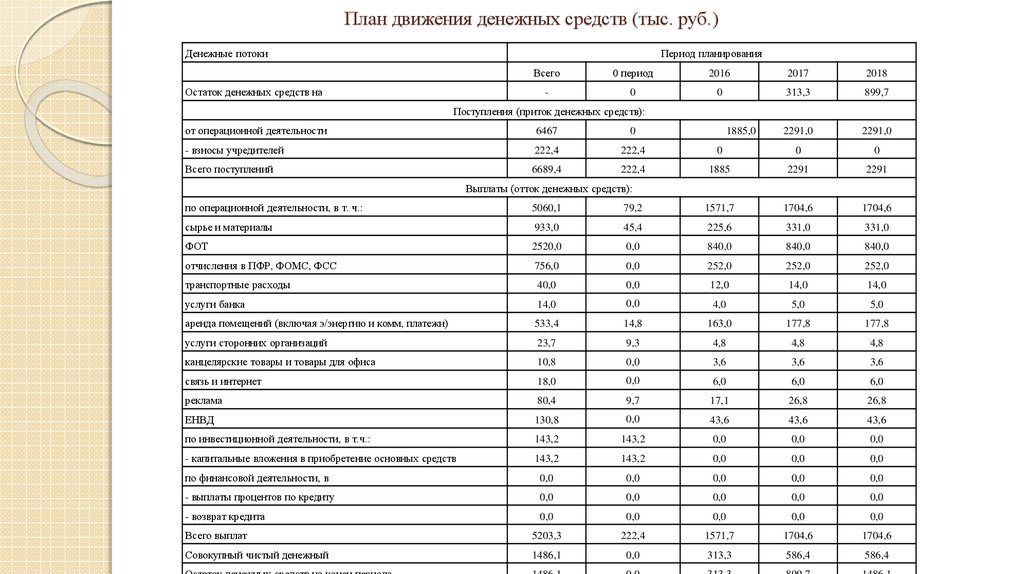

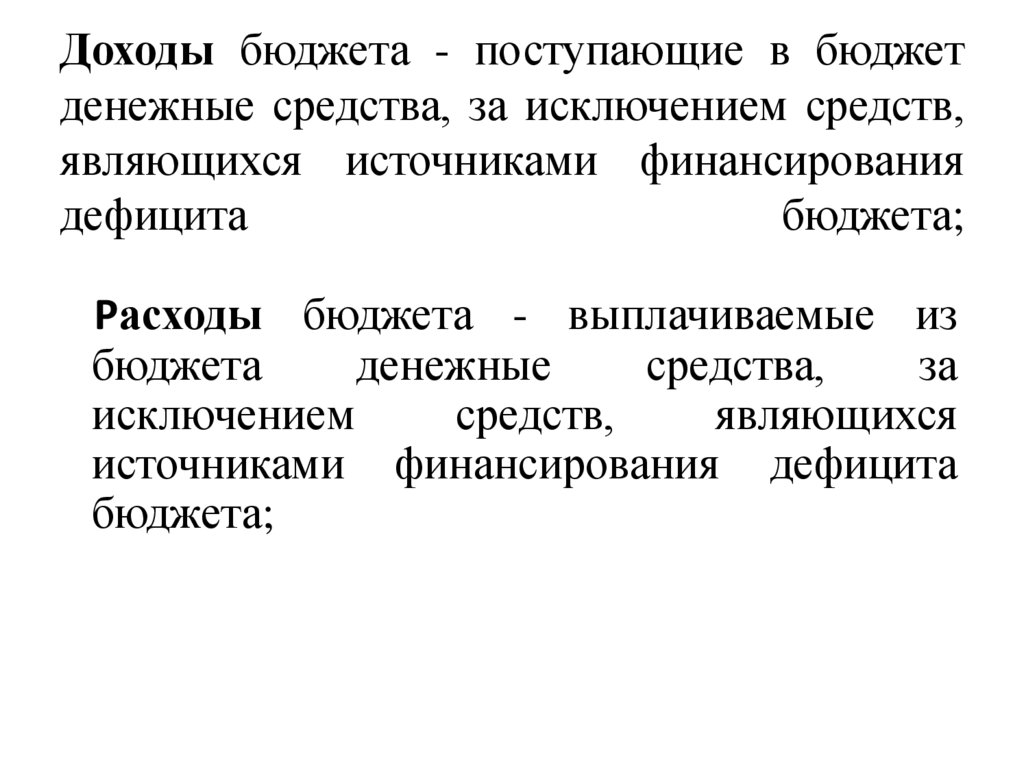

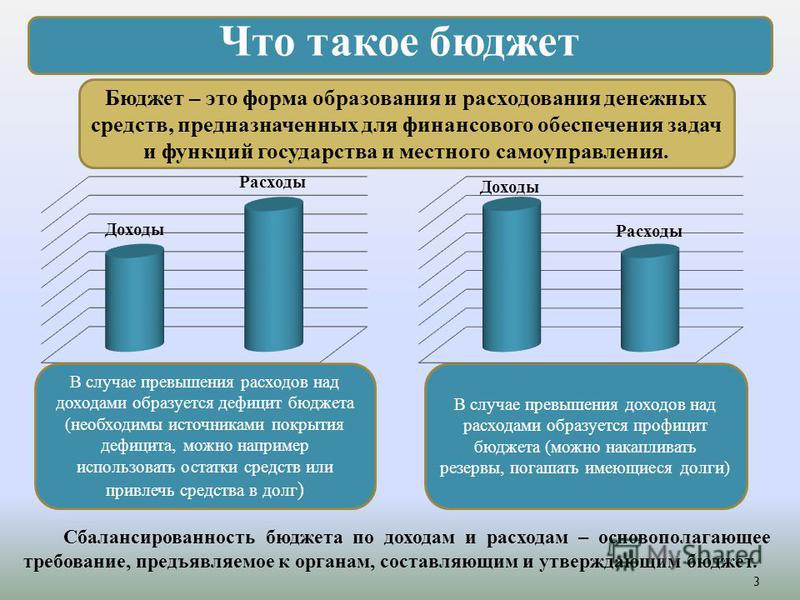

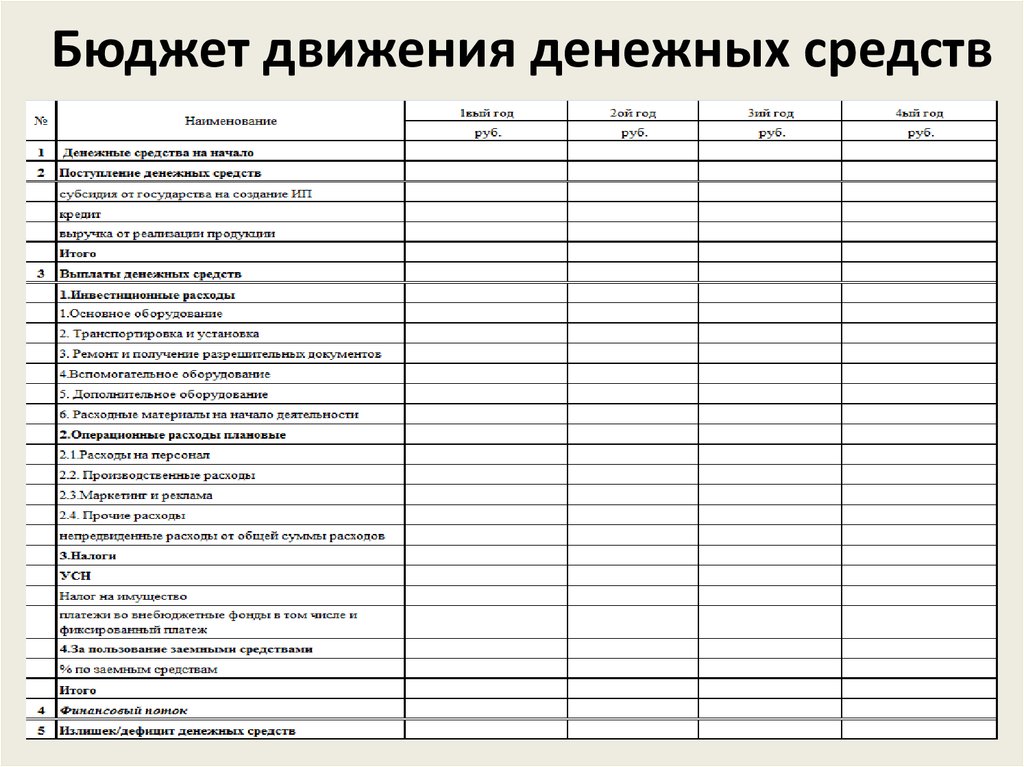

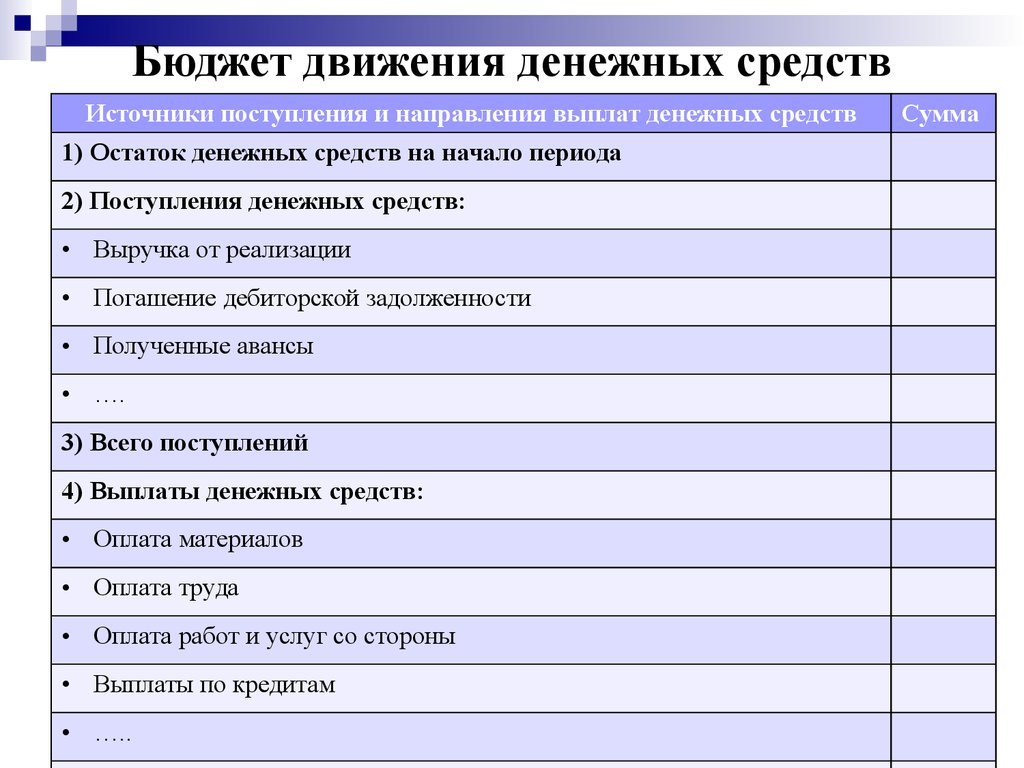

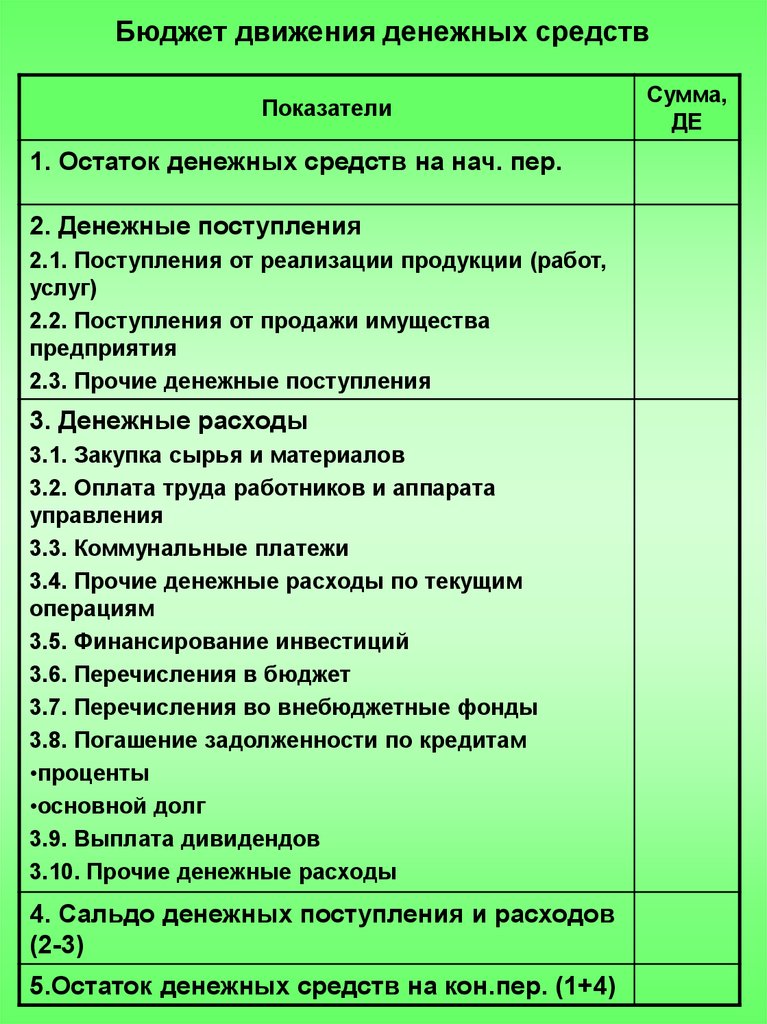

Бюджет движения денежных средств представляет собой план, включающий несколько разделов, которые отражают все источники поступления и направления использования денежных средств по основным видам деятельности. Он позволяет рационально управлять денежным оборотом компании, обеспечивать финансирование всех хозяйственных операций, выполнять обязательства перед поставщиками, кредиторами, государством. С помощью Бюджета движения денежных средств может быть осуществлен анализ достаточности собственных средств для ведения хозяйственной деятельности и определен объем необходимого внешнего финансирования.

Пример формирования БДДС

Принципы формирования БДДС зависят от учетной политики предприятия. При составлении БДДС могут использоваться прямой или косвенный методы БДДС. Наиболее распространен первый подход, он отображает движение средств в соответствии с видами деятельности:

При составлении БДДС могут использоваться прямой или косвенный методы БДДС. Наиболее распространен первый подход, он отображает движение средств в соответствии с видами деятельности:

- операционной;

- финансовой;

- инвестиционной.

Главным показателем платежеспособности на предприятии является величина чистого денежного потока.

Форма бюджета движения денежных средств по своей структуре сходна с аналогичным отчетом в бухгалтерской отчетности по РСБУ, он может использоваться как пример бюджета.

Движение денежных средств пример

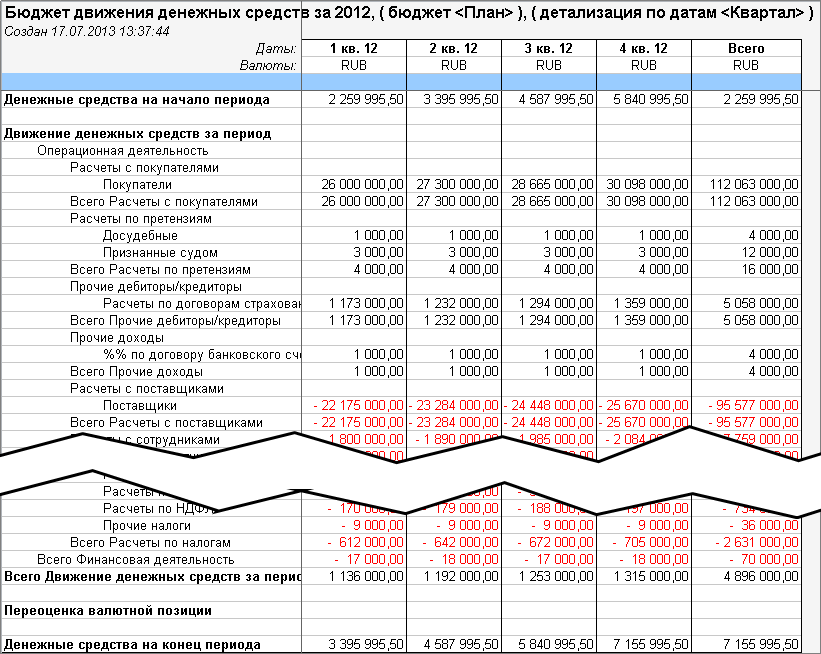

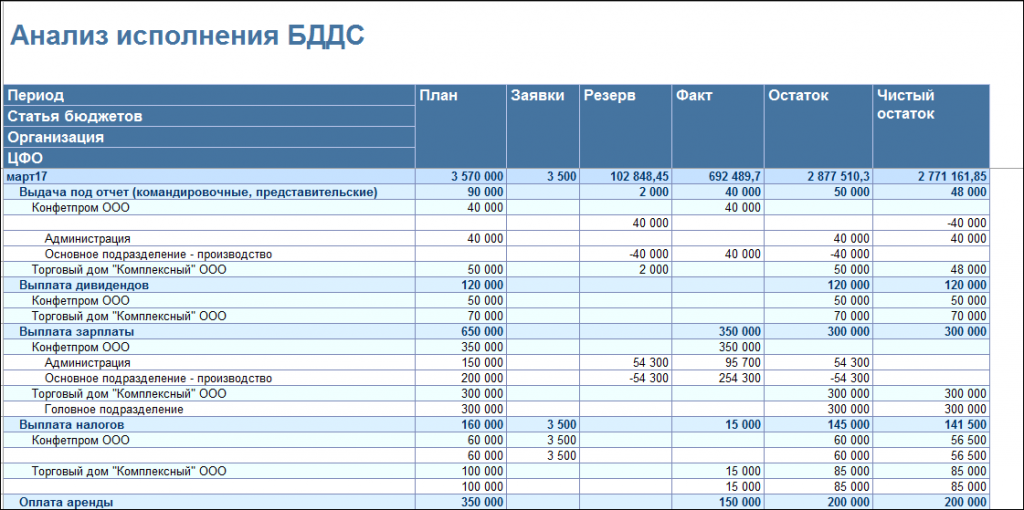

Система «WA: Финансист», разработанная на базе «1С: Предприятие 8.3», позволяет сформировать корректный БДДС, с учетом положений регламента предприятия. Отчет БДДС помогает получить полную информацию, необходимую для анализа. Менеджмент компании, функционирующей в Москве или других регионах РФ, имеет возможность с его помощью оценивать состояние денежных потоков и правильно их распределять. Для анализа доступны:

- источники получения средств;

- объемы входящих денежных потоков;

- направления использования финансовых ресурсов;

- потенциал компании в ракурсе выполнения обязательств;

- способность предприятия обеспечивать ликвидность и платежеспособность;

- достаточность средств для ведения хозяйственной деятельности в текущем периоде и прогнозирование объема денежных потоков в перспективе;

- возможности решения инвестиционных задач посредством внутренних источников;

- факторы, влияющие на расхождение показателей финансового результата и объема денежных средств.

Бюджет движения денежных средств, составляемый с помощью косвенного метода, формируется с целью определения взаимосвязи между финансовыми результатами и денежными потоками. Такой подход позволяет всесторонне оценить финансовое положение компании. Такой вид документа может входить в состав отчетности по МФСО. Пример БДДС «WA: Финансист», сформированный с помощью косвенного метода, наглядно демонстрирует информационные возможности системы. Система также позволяет формировать госбюджет образец.

Пример составления БДДС Excel

Подготовка и составление бюджета движения денежных средств является сложным процессом, основывающимся на определенных правилах. В системе «WA: Финансист» используется классическая схема (бюджет пример). Процесс планирования начинается с разработки внутренних регламентов:

- представления в финансовый отдел предприятия планов платежей от ЦФО;

- подготовки проекта бюджета;

- согласования;

- контроля за исполнением бюджета.

Решение «WА: Финансист» для БДДС

«WA: Финансист» — программа для БДДС, успешно внедряется и используется на предприятиях в Москве и других регионах России с 2007 года. В нем реализована полная модель, которая позволяет эффективно управлять денежными потоками компании. Сводный бюджет движения денежных средств формируется на основе планов отдельных ЦФО. Система представляет собой пример эффективных решений в области автоматизации процессов.

Система имеет удобный механизм согласования, который позволяет контролировать процесс и утверждать планы на каждом из этапов. Исполнение обеспечивается подсистемами:

- оперативного планирования,

- отражения фактического использования денежных средств,

- формирования отчетности.

Решение «WA: Финансист» имеет обширный программный функционал, который позволяет:

- организовать удобный и качественный процесс управления денежными потоками,

- управлять системой формирования и согласования заявок,

- оперативно формировать «Платежный календарь» и осуществлять платежи в соответствии с ним;

- корректно подготавливать банковские и кассовые документы, гибко взаимодействовать с учетными системами и клиент-банком,

- настраивать выходные печатные формы.

Дашборд руководителя в системе «WA: Финансист».

Система «WA: Финансист» позволяет автоматизировать процесс управления денежными ресурсами и повысить его качество. Она является гибким инструментом, настраиваемым под любые задачи предприятий в Москве или других регионах РФ, вне зависимости от специфики и масштаба их деятельности. Сочетает в себе апробированную методологию и современный программный инструмент.

Смотрите также «Классификация затрат в управленческом учете»

Как разработать бюджет денежных потоков в компании

Дмитрий Рябых, генеральный директор ООО «Альт-Инвест»

Для того, чтобы оценить результаты работы компании, спланировать ее развитие, генеральный директор должен иметь перед глазами ясную картину ее финансовой деятельности. Бухгалтерская отчетность в этом вопросе мало поможет, основным документом, на который следует опираться в управленческих решениях, является бюджет денежных потоков (кэш-фло).

Давайте рассмотрим некоторые общие принципы, применяемые при его формировании, а также обсудим проблемы, которые часто становятся препятствием к нормальному построению и использованию этого бюджета.

Почему именно бюджет денежных потоков?

Вообще говоря, наиболее сбалансированной оценкой эффективности работы компании, согласно принципам финансовой отчетности, должен быть отчет о прибылях и убытках, а состояние фирмы в каждый момент времени лучше всего должен характеризовать ее баланс. Но это теория, которая, к сожалению, далека от реальных потребностей руководителя. Отчет о прибылях и убытках построен по принципу начисления, то есть расходы в нем отражаются не тогда, когда за них надо платить, а тогда, когда они будут списаны. Это означает, что даже при идеальной отчетности мы будем видеть не те платежи, которые сделала компания (или которые предстоит сделать, если речь идет о плановой отчетности), а условные экономические результаты. Но даже и эти результаты, если мы будем опираться на бухгалтерию, окажутся сильно искажены, так как их оценки находятся под влиянием налоговой оптимизации, учетных условностей и различных требований законодательства.

При принятии управленческих решений будет необходима отчетность, которая отвечает следующим требованиям:

- Из этих отчетов должно быть видно, насколько компания обеспечена денежными средствами в любой момент времени.

- Отчеты должны быть свободны от всякого влияния законодательных и учетных требований, то есть предназначены только для руководства компании.

- Насколько это возможно, отчет должен охватывать все аспекты работы компании.

Именно кэш-фло, причем построенное как управленческая отчетность, а не взятое из бухгалтерских данных, наилучшим образом отвечает этим требованиям. В данном случае, в одном отчете собраны все данные по операционной деятельности, инвестициям, источникам финансирования. При этом отказ от свойственного отчету о прибылях и убытках принципа начисления, как правило, только повышает качество данных, приближая информацию к тем цифрам, которыми и оперирует генеральный директор в своей работе.

Дополнительным аргументом в пользу бюджета движения денежных средств будет тот факт, что именно эта отчетность используется для оценки эффективности инвестиций, поэтому при рассмотрении перспективных направлений развития компании можно будет опираться на уже имеющиеся форматы данных.

Формат отчета

Существует два распространенных формата кэш-фло: прямой и косвенный. Прямой – это отчет, в котором операционные денежные потоки разложены по статьям, по которым поступают или расходуются деньги (поступления от продаж, зарплата, налоги и т.п.). Косвенный подразумевает, что операционные потоки вычисляются косвенно (отсюда и его название) из чистой прибыли, скорректированной на амортизацию и изменения в оборотном капитале.

Косвенный метод построения денежных потоков иногда является более легким для построения, но его структура крайне неудобна для использования в анализе. Поэтому формат кэш-фло почти всегда должен соответствовать прямому методу построения. Внешний вид такого отчета давно устоялся и имеет смысл сделать отчетность своей компании как можно ближе к этому стандарту, чтобы облегчить в дальнейшем применение традиционных аналитических методов.

Выглядит отчет о движении денежных средств следующим образом:

|

|

2011

|

|

Поступления от продаж

|

42 600

|

|

Затраты на материалы и комплектующие

|

-11 256

|

|

Зарплата

|

-8 921

|

|

Общие затраты

|

-9 900

|

|

Налоги

|

-6 322

|

|

Выплата процентов по кредитам

|

-1 500

|

|

Прирост чистого оборотного капитала

|

-530

|

|

Денежные потоки от операционной деятельности

|

4 171

|

|

Инвестиции в землю, здания и сооружения

|

0

|

|

Инвестиции в оборудование и прочие активы

|

-2 200

|

|

Инвестиции в нематериальные активы

|

-600

|

|

Выручка от реализации активов

|

0

|

|

Денежные потоки от инвестиционной деятельности

|

-2 800

|

|

Поступления собственного капитала

|

0

|

|

Поступления кредитов

|

7 000

|

|

Возврат кредитов

|

0

|

|

Лизинговые платежи

|

-1 200

|

|

Выплата дивидендов

|

0

|

|

Денежные потоки от финансовой деятельности

|

5 800

|

|

Суммарный денежный поток за период

|

7 171

|

|

Денежные средства на начало периода

|

800

|

|

Денежные средства на конец периода

|

7 971

|

Отчет разделяется на три блока:

- Операционные потоки – все, что связано с текущей деятельностью компании.

- Инвестиционные потоки – вложения в основные средства и другие. долгосрочные инвестиции, а также доходы от продажи активов.

- Финансовые потоки – поступления и выплаты, связанные с финансирование (кроме процентов по кредитам, их традиционно отражают вместе с другими операционными затратами).

Из такого отчета можно увидеть создает ли компания достаточно средств для оплаты своих инвестиций и возврата долгов, а также понять общую структуру ее расходов. Но серьезные управленческие решения потребуют более детальных цифр.

Поэтому на практике эта стандартная структура может подвергаться нескольким уровням детализации:

- Поступления от продаж отражаются с разбивкой по направлениям бизнеса, группам продуктов/услуг или даже отдельным продуктам.

- В описании текущих затрат выделяются 5-10 наиболее весомых статей, за величиной которых важно постоянно следить.

- Инвестиции отражаются либо с разбивкой по видам основных средств, либо с разбивкой по участкам бизнеса и/или проектам.

Перечень направлений детализации можно было бы продолжать и дальше. Но практика показывает, что чем больше будет детализация отчетности, тем чаще будут возникать проблемы с ее анализом. Это происходит по двум причинам. Во-первых, было бы неверно считать, что сильно детализированный отчет дает более точную картину бизнеса. С какого-то момента цифры в каждой строке станут недостаточно стабильными и случайные колебания от периода к периоду будут сравнимы с их величиной, а то и больше. Такая модель становится статистически недостоверной, на ней нельзя построить прогноз деятельности. Во-вторых, слишком детальные модели очень сложно поддерживать в рабочем состоянии и совмещать их данные с реальными и бухгалтерскими результатами деятельности. Вы очень скоро обнаружите, что работать с этой моделью неудобно, а ее регулярное обновление – дорогое удовольствие. Соответственно, детализация бюджета должна быть умеренной и включать только те данные, которые действительно используются в управленческих решениях.

Специфические проблемы построения

Сама идея отчета о движении денежных средств очень проста, за что его и любят руководители. Но вот при подготовке этого бюджета компания может столкнуться с рядом проблем, решение которых может затянуться, а то и полностью развалить процесс формирования бюджета.

Первая, самая бросающаяся в глаза сложность – совмещение данных бухгалтерского учета и информации в бюджете движения денежных средств. Учетные данные мало пригодны для построения прогнозов, да и в анализе прошлой деятельности надо бы полагаться на управленческую отчетность и не слишком оглядываться на бухгалтерию. Но не все так очевидно. Именно в бухгалтерских записях хранится наиболее полная и актуальная информация обо всех операциях компании. И поскольку любая компания обязана вести бухгалтерский учет, то некоторый минимальный уровень качества этих данных будет обеспечен. Вести параллельную управленческую отчетность небольшая компания может с трудом, а крупное предприятие обычно просто не сможет. То есть управленческая отчетность и прогнозные бюджеты неизбежно будут опираться на данные из бухгалтерии, в большей или меньшей степени.

То есть управленческая отчетность и прогнозные бюджеты неизбежно будут опираться на данные из бухгалтерии, в большей или меньшей степени.

С учетом этого, важно уже при изначальной разработке бюджета движения денежных средств определить ряд важных положений, касающихся его связи с бухгалтерской отчетностью:

- Кэш-фло будет опираться на данные бухучета, но не обязательно точно учитывать всю бухгалтерскую информацию. Нельзя переносить все условности и абсолютное внимание к деталям, свойственные бухучету, в управленческую отчетность.

- При обработке данных бухгалтерии следует стремиться передать экономическую суть финансовых операций, пренебрегая несущественными деталями и тонкостями разнесения затрат.

- Необходимо добиваться совпадения итоговых цифр с оборотами по расчетному счету, вот тут важны даже мелочи, так как это позволяет контролировать правильность составления бюджета, дает обратную связь.

Вторая важная проблема анализа денежных потоков – оценка и прогнозирование оборотного капитала. Особенно это касается прогнозных бюджетов. Суть проблемы в том, что при описании доходов и затрат компании перед финансистами стоит выбор – напрямую моделировать поступления и выплаты денег, или примерно оценивать как будут выглядеть денежные потоки с учетом графика поставки продукции и выполнения работ. На самом деле, это продолжение проблемы несовпадения бухгалтерии и бюджета движения денег. Можно долго описывать, с одной стороны, как важно правильно отразить именно денежные потоки, а с другой стороны, насколько сложной и запутанной может быть модель и насколько много ошибок и неверных интерпретаций могут скрываться за формально правильными данными.

Особенно это касается прогнозных бюджетов. Суть проблемы в том, что при описании доходов и затрат компании перед финансистами стоит выбор – напрямую моделировать поступления и выплаты денег, или примерно оценивать как будут выглядеть денежные потоки с учетом графика поставки продукции и выполнения работ. На самом деле, это продолжение проблемы несовпадения бухгалтерии и бюджета движения денег. Можно долго описывать, с одной стороны, как важно правильно отразить именно денежные потоки, а с другой стороны, насколько сложной и запутанной может быть модель и насколько много ошибок и неверных интерпретаций могут скрываться за формально правильными данными.

Не вдаваясь в детали, могу только дать рекомендацию, которая сформировалась у нас за многие годы построения различных финансовых моделей.

Принцип описания оборотного капитала должен определяться горизонтом планирования, для которого используется бюджет:

- На коротких интервалах (несколько недель, 1-2 месяца) необходимо использовать прямое описание платежей, то есть любые доходы и затраты описываются как суммами «отгрузки», так и графиком платежей.

- Если бюджет используется для длительных прогнозов, например, для построения пятилетнего плана развития компании, то график платежей следует формировать примерно, с учетом ожидаемых параметров оборачиваемости.

- При подготовке годового бюджета может использоваться смешанный подход, то есть некоторые статьи будут прогнозироваться полностью (прямой метод), а основная масса платежей будет формироваться на основе оборачиваемости (косвенный метод).

Вообще, этот подход является основным принципом планирования бюджета. Чем дальше в будущее направлен прогноз, тем меньше он должен опираться на конкретные цифры, введенные финансистами, и больше использовать приблизительные расчеты. И еще один пример этого – планирование налоговых платежей.

С одной стороны, суммы ожидаемых налоговых выплат являются достаточно сложным результатом ведения бухгалтерского учета. Поэтому в тех случаях, когда ожидаемые налоги известны (а это бывает при горизонте планирования в 1-2 месяца или при оценке прошлых результатов), их лучше указывать в модели напрямую. По мере же продвижения в будущее, приходится переходить к примерным оценкам сумм налоговых платежей, рассчитанным по приблизительным бухгалтерским показателям. Это неизбежно будет связано с отходом от точных показателей. Например, планируя открытие нового подразделения, не стоит пытаться определить точную сумму налогов с зарплаты каждого сотрудника, тем более что их сумма будет меняться в течение года (так как социальные налоги снижаются после достижения накопленной суммы выплат), достаточно использовать эффективную ставку, которая даст примерную величину платежей. Аналогичная картина будет складываться и по другим налогам.

По мере же продвижения в будущее, приходится переходить к примерным оценкам сумм налоговых платежей, рассчитанным по приблизительным бухгалтерским показателям. Это неизбежно будет связано с отходом от точных показателей. Например, планируя открытие нового подразделения, не стоит пытаться определить точную сумму налогов с зарплаты каждого сотрудника, тем более что их сумма будет меняться в течение года (так как социальные налоги снижаются после достижения накопленной суммы выплат), достаточно использовать эффективную ставку, которая даст примерную величину платежей. Аналогичная картина будет складываться и по другим налогам.

Описанные проблемы – главные; но не это не полный список возможных сложностей. Могут быть и другие трудности стыковки отчетности. Для того, чтобы успешно решать их, надо помнить, что бюджет движения денежных средств это управленческий отчет для высшего руководства компании и для него должен быть выбран компромисс между подробностью и точностью с одной стороны, и читаемостью и легкостью обновления – с другой.

Бюджетирование и казначейство — НОРБИТ

/ Задачи

Бюджет компании представляет собой финансовый документ, который, как правило, объединяет оперативные (операционные) и финансовые планы работ по всем подразделениям и направлениям деятельности предприятия. Процесс бюджетирования включает подготовку, согласование и внесение корректировок в отдельные бюджеты с последующим формированием на их основе сводного бюджета компании.

Задачи бюджетирования

- определение объектов бюджетирования;

- операционное и финансовое планирование деятельности в соответствии с принятыми показателями развития;

- расчет показателей бюджета;

- определение требуемого объема денежных ресурсов, гарантирующих финансовую стабильность и платежеспособность компании;

- обоснование затрат и расходов компании;

- расчет уровня внутреннего и внешнего финансирования, определение необходимости привлечения дополнительных ресурсов;

- прогнозирование доходов и расходов организации;

- обеспечения координации и взаимодействия различных подразделений компании.

Формирование оперативного бюджета предполагает проведение количественной оценки доходов и расходов по каждому подразделению компании. Оперативный бюджет может включать в себя расчет бюджета продаж, производственного бюджета, бюджета производственных запасов, бюджета закупок, бюджета общепроизводственных расходов, бюджета трудовых затрат, бюджета коммерческих расходов, бюджета общих и административных расходов, а также прогнозного отчета о прибылях и убытках.

Финансовый бюджет

формируется в целях определения источников финансирования и способов их использования, и включает, бюджет капитальных затрат, бюджет денежных средств и прогнозный баланс.

Задачи казначейства

Бизнес-процессы казначейства призваны обеспечить финансирования основной и прочей деятельности предприятий в рамках установленных бюджетов, а именно:

- планирование и бюджетный контроль денежных потоков компании;

- предотвращение кассовых разрывов в денежных потоках;

- оптимизация и проведение платежей;

- выявление и размещение излишков ликвидных активов;

- уменьшение финансовых рисков;

- управление ликвидностью компании;

- контроль дебиторской и кредиторской задолженности;

- отслеживание и проведение взаимозачетов;

- планирование бюджета движения денежных средств.

Эффективность бюджетирования и казначейства:

- обеспечение и контроль достижения плановых финансовых и производственных показателей работы;

- повышение общей эффективности работы компании и целевого расходования денежных средств;

- своевременное выявление и контроль финансовых рисков;

- повышение гибкости и оперативности реагирования на изменяющиеся внешние и внутренние условия;

- достоверный анализ бюджетных отклонений;

- прогноз финансовых последствий принимаемых решений;

- распределение и делегирование ответственности за распоряжение бюджетом.

Эффективность бюджетирования и казначейства:

Оптимальная организация процессов бюджетирования и казначейства позволяет добиться следующих результатов:

- обеспечение и контроль достижения плановых финансовых и производственных показателей работы;

- повышение общей эффективности работы компании и целевого расходования денежных средств;

- своевременное выявление и контроль финансовых рисков;

- повышение гибкости и оперативности реагирования на изменяющиеся внешние и внутренние условия;

- достоверный анализ бюджетных отклонений;

- прогноз финансовых последствий принимаемых решений;

- распределение и делегирование ответственности за распоряжение бюджетом.

-

SAP BPCРешение SAP BPC (Business Planning and Consolidation) позволяет

формировать бюджеты, а также осуществлять планирование в разрезе различных бизнес-направлений, сегментов и подразделений. -

SAP BIСовременная система для анализа и обработки

корпоративной информации. Предназначена для предоставления доступа и анализа информации, содержащейся в различных системах или базах данных организаций. В качестве источников могут выступать любые информационные системы, бухгалтерские и финансовые программы, специализированные отраслевые решения, а также локальные источники (например, Excel или Access файлы). -

SAP ERPУникальный комплекс решений для бизнеса,

предлагающий широкую функциональность, полную интеграцию, неограниченную масштабируемость и простое взаимодействие в рамках сетевых инфраструктур ведения бизнеса. -

Microsoft Dynamics AXMicrosoft Dynamics AX (Axapta)– многофункциональная

ERP-система для управления ресурсами предприятия для средних и крупных компаний. Она охватывает все области менеджмента: производство и дистрибуцию, цепочки поставок и проекты, финансы и средства бизнес-анализа, взаимоотношения с клиентами и персоналом.

Свяжитесь с экспертами НОРБИТ по телефону +7 495 787-29-92 или оставьте свои координаты:

Основные понятия — бюджет для граждан г.Минусинск

Автономное учреждение

Некоммерческая организация, созданная РФ, субъектом РФ или муниципальным образованием для выполнения работ, оказания услуг в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах в случаях, установленных федеральными законами. Автономное учреждение имеет более широкий круг полномочий, чем бюджетное учреждение, но в то же время большую ответственность за результаты хозяйственной деятельности.

Автономное учреждение имеет более широкий круг полномочий, чем бюджетное учреждение, но в то же время большую ответственность за результаты хозяйственной деятельности.

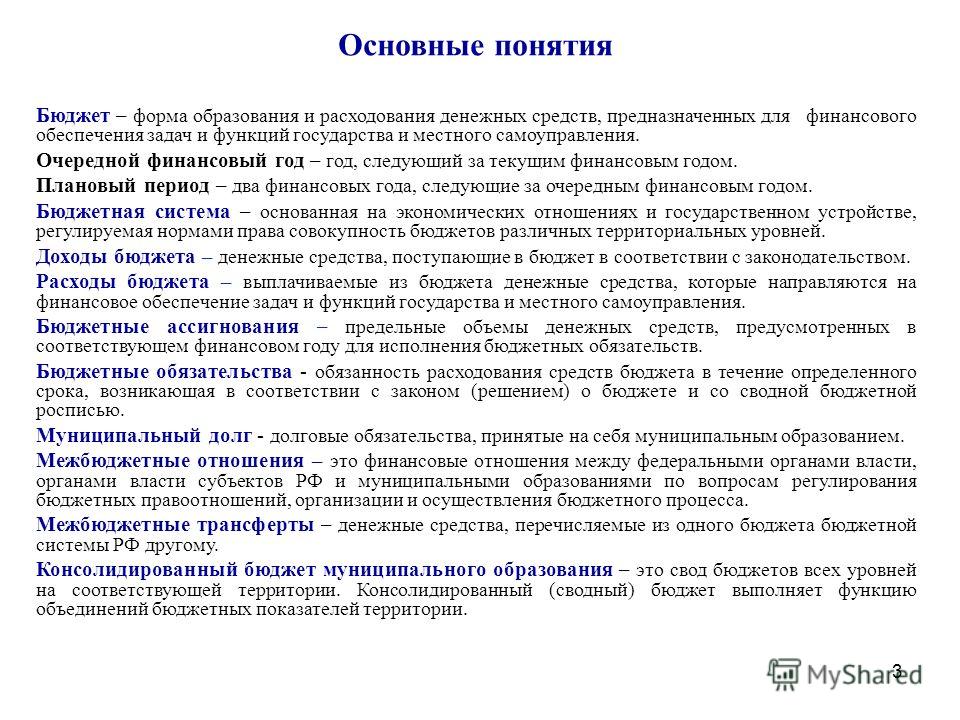

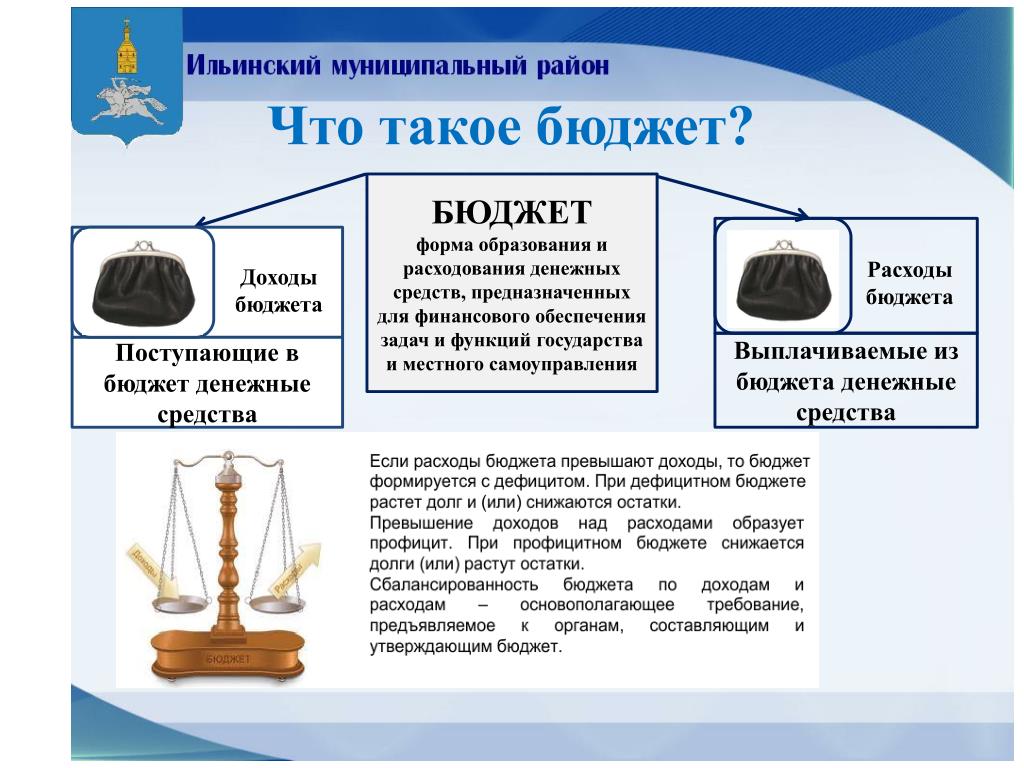

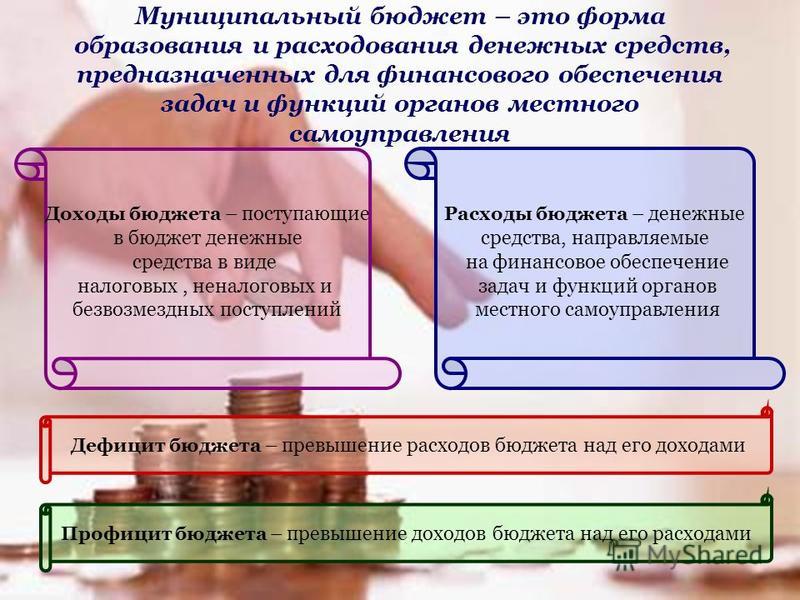

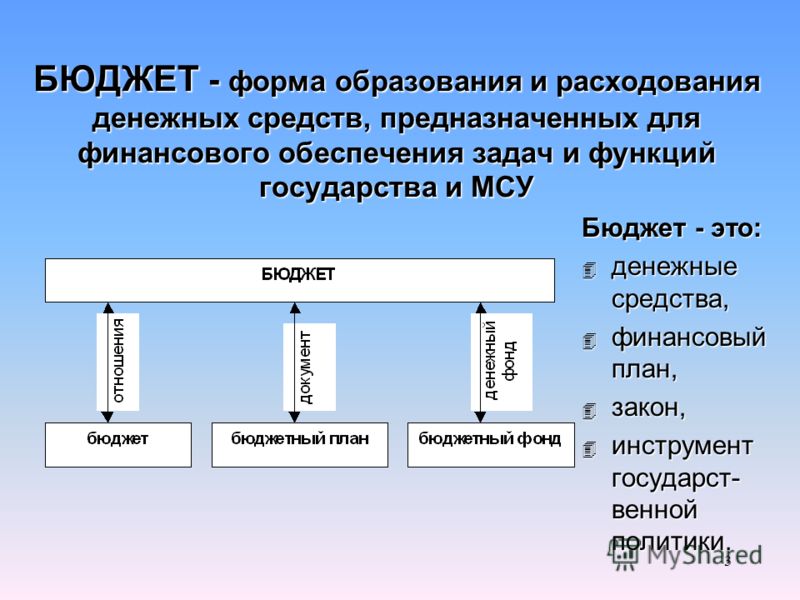

Бюджет

Форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. Представляет собой главный финансовый документ страны (региона, муниципального образования), утверждаемый органом законодательной власти соответствующего уровня управления.

Бюджетная классификация

Группировка доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы РФ, используемая для составления и исполнения бюджетов, составления бюджетной отчётности.

Бюджетная система Российской Федерации

Совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов.

Бюджетное обязательство

Расходные обязательства, подлежащие исполнению в соответствующем финансовом году.

Бюджетные ассигнования

Предельные объемы денежных средств, предусмотренные в соответствующем финансовом году для исполнения бюджетных обязательств.

Бюджетный процесс

Деятельность по подготовке проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности.

Бюджет субъекта Российской Федерации

Форма образования и расходования денежных средств, предназначенных для финансирования функций, отнесенных к предметам ведения субъекта РФ.

Основной финансовый документ региона, утверждается на один год или на три года и имеет силу закона.

Бюджет федеральный

Форма образования и расходования денежных средств, предназначенных для финансирования функций, отнесенных к предметам ведения государства. Это основной финансовый документ страны, который утверждается на три года и имеет силу закона.

Внутренний долг

Долг, выраженный в валюте РФ (рублях), а также долг субъектов РФ и муниципальных образований перед РФ, выраженный в иностранной валюте.

Главный распорядитель бюджетных средств (ГРБС)

Орган государственной власти (местного самоуправления), орган управления государственным внебюджетным фондом, или наиболее значимое учреждение науки, образования, культуры и здравоохранения, напрямую получающий(ее) средства из бюджета и наделенный правом распределять их между подведомственными распорядителями и получателями бюджетных средств.

Государственная (муниципальная) программа

Комплекс мероприятий, необходимых для достижения конкретной цели государственной политики. Например: «Развитие здравоохранения», «Развитие образования», «Развитие транспортной системы» и др.

Государственные (муниципальные) услуги (работы)

Услуги (работы), оказываемые (выполняемые) органами государственной власти (органами местного самоуправления), государственными (муниципальными) учреждениями.

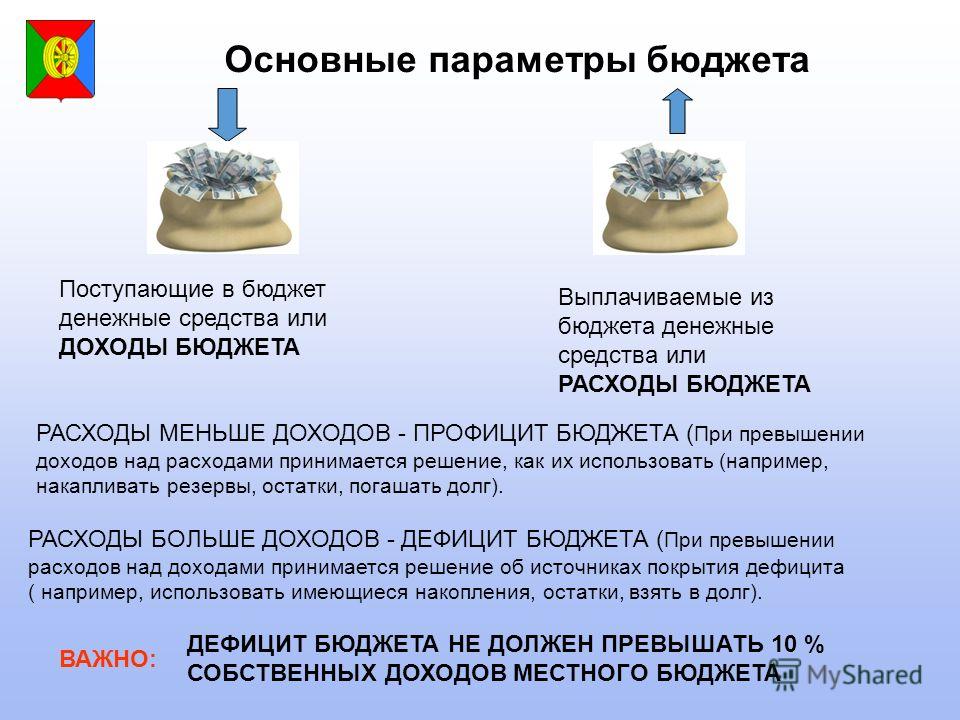

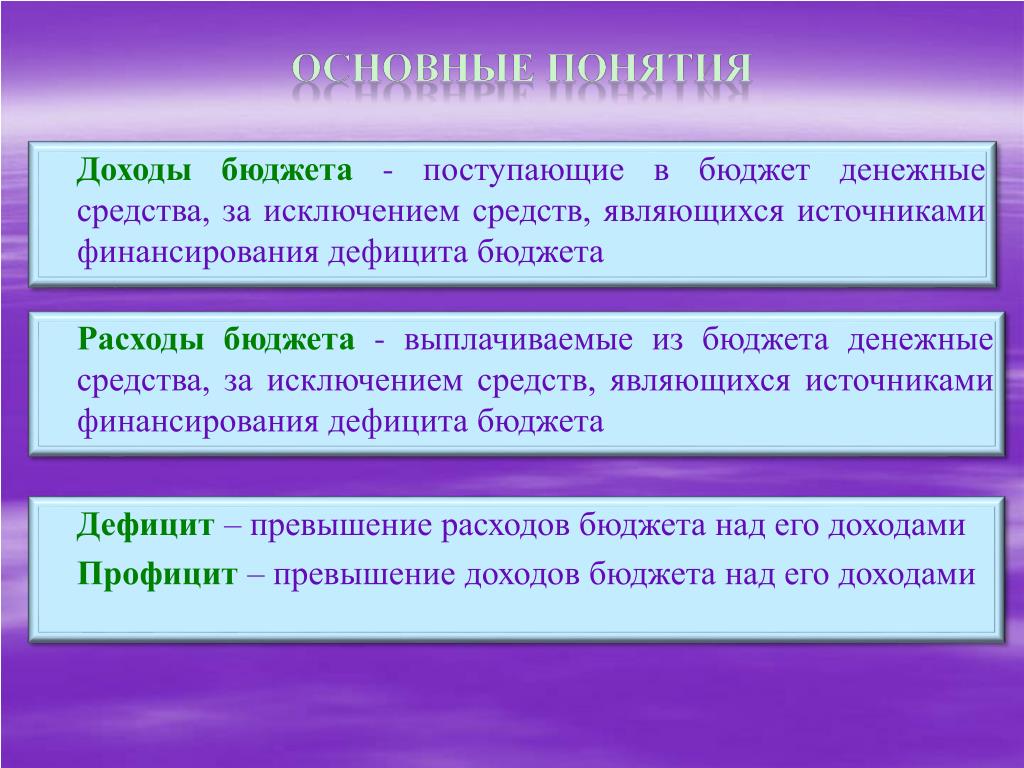

Дефицит бюджета

Превышение расходов бюджета над его доходами.

Дотации

Финансовая помощь территориям, размер которой рассчитывается по установленной методике. Поскольку стартовые возможности в муниципальных образованиях различны (численность населения, транспортная доступность, климатические условия и т.д.), дотации нацелены на выравнивание этих условий. Таким образом, неравные финансовые возможности территорий приводятся к «общему знаменателю».

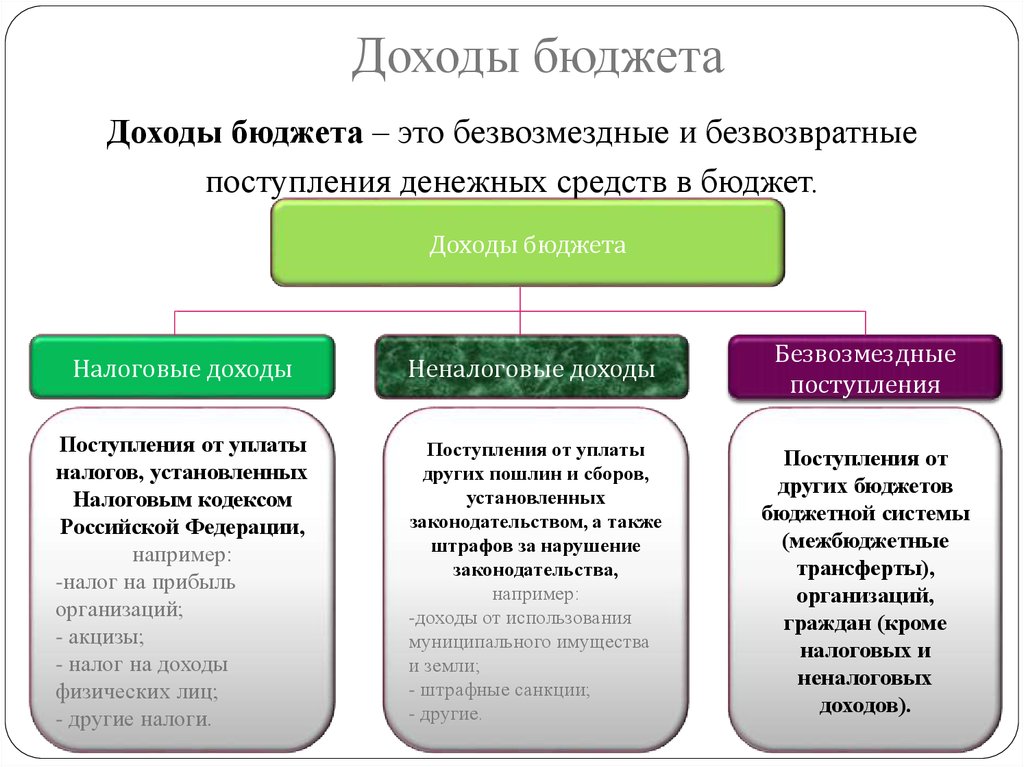

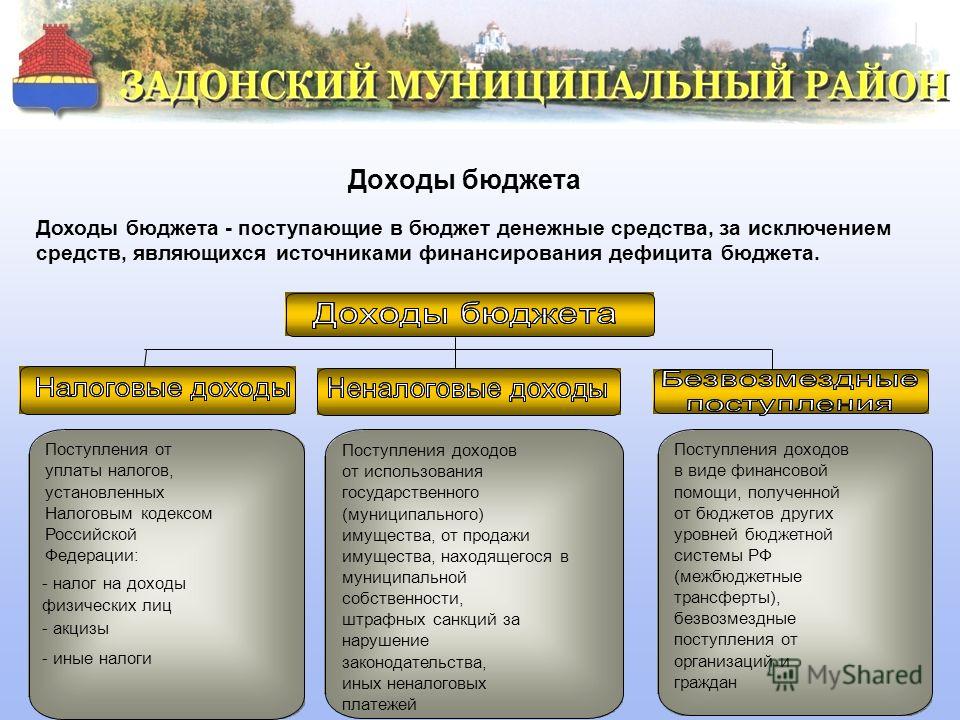

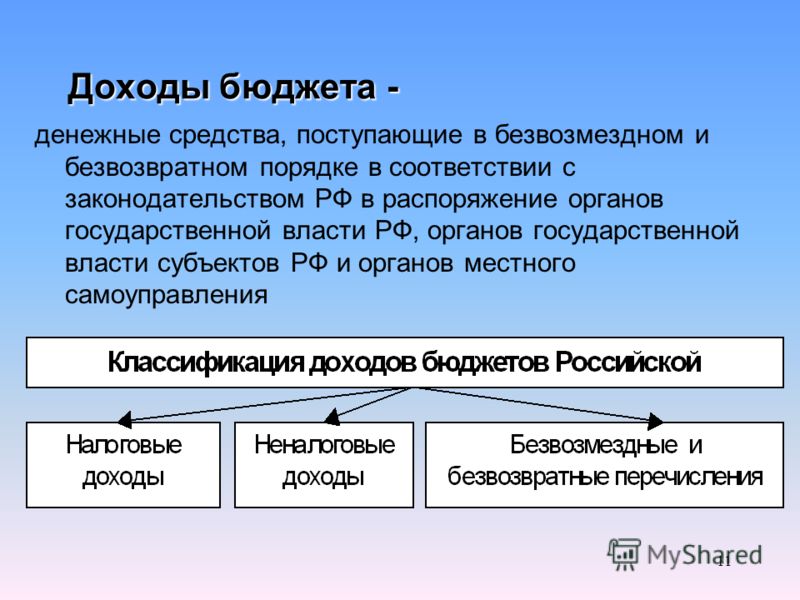

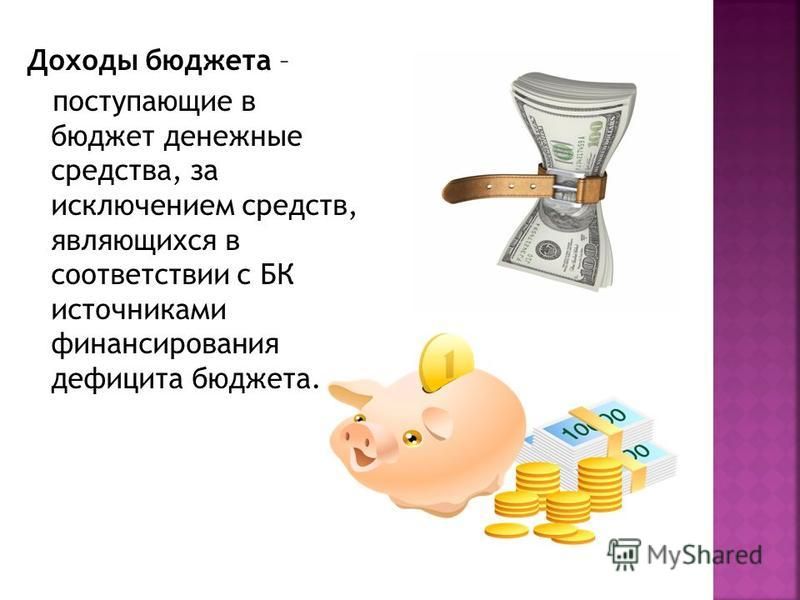

Доходы бюджета

Поступающие от населения, организаций, учреждений в бюджет денежные средства в виде налогов, неналоговых поступлений (пошлины, доходы от продажи имущества, штрафы и т.п.), безвозмездных поступлений, доходов от предпринимательской деятельности бюджетных организаций. Кредиты, доходы от выпуска ценных бумаг, полученные государством (органами местного самоуправления), средства от продажи акций, остатки средств на начало периода не включаются в состав доходов.

Казенное учреждение

Государственное (муниципальное) учреждение, финансовое обеспечение деятельности которого осуществляется за счет средств соответствующего бюджета на основании бюджетной сметы.

Краевой бюджет Красноярского края

Форма образования и расходования денежных средств в расчете на текущий год и плановый период для финансирования функций, отнесенных к предметам ведения Красноярского края. Главный финансовый документ региона, который утверждается на текущий год и плановый период и имеет силу закона.

Межбюджетные отношения

Взаимоотношения между РФ, субъектами РФ и муниципальными образованиями по вопросам осуществления бюджетного процесса.

Муниципальный долг

Совокупность долговых обязательств муниципального образования (кредитные соглашения и договоры, заключенные муниципальным образованием; займы муниципального образования, осуществляемые путем выпуска ценных бумаг от имени муниципального образования и др. ).

).

Отчетный финансовый год

Год, предшествующий текущему финансовому году.

Плановый период

Два финансовых года, следующие за очередным финансовым годом.

Предельный размер дефицита краевого бюджета

Предельное значение дефицита краевого бюджета равно 15% годового объема доходов краевого бюджета без учета безвозмездных поступлений плюс сумма средств от продажи акций, а также сумма остатков средств, учтенных в составе источников финансирования дефицита бюджета.

Программные расходы

Расходы, включенные в государственные (муниципальные) программы.

Распорядитель бюджетных средств

Орган государственной власти (местного самоуправления), орган управления государственным внебюджетным фондом, или казенное учреждение, имеющий право распределять бюджетные средства по подведомственным распорядителям или получателям бюджетных средств.

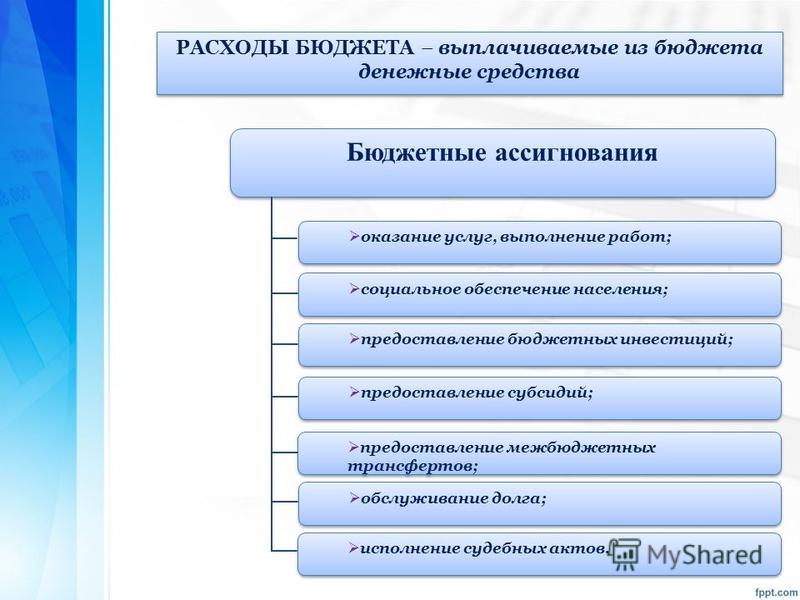

Расходы бюджета

Выплачиваемые из бюджета денежные средства.

Субвенция

Целевые средства на выполнение тех задач и полномочий, которые региональные власти передают муниципалитетам. Например, выплата гражданам субсидий на оплату жилищно-коммунальных расходов, детских пособий, предоставление социальных выплат ветеранам, пенсионерам, инвалидам и другим категориям граждан.

Текущий финансовый год

Год, в котором осуществляется исполнение бюджета, составление и рассмотрение проекта бюджета на очередной финансовый год и плановый период

Финансовый орган

На федеральном уровне – Министерство финансов РФ. На уровне субъекта РФ – орган исполнительной власти, осуществляющий составление и организацию исполнения бюджета субъектов РФ (в Красноярском крае – министерство финансов Красноярского края). На местном уровне – органы (должностные лица) местных администраций, осуществляющие составление и организацию исполнения местных бюджетов (департамент финансов, финансовый отдел, а у нас в городе Минусинске – финансовое управление администрации города Минусинска).

Карта сайта — Таймырский Долгано-Ненецкий муниципальный район

|

|

Караул

КараулВиды, типы и форматы бюджетов на предприятии

С помощью бюджетов руководство компании может контролировать расход ресурсов и, тем самым, увеличивать рентабельность бизнеса. А также прогнозировать расходы и доходы, рассчитывать инвестиции и планировать всю деятельность компании на год. Под каждую из этих бизнес-задач существует свой набор бюджетов. В статье разберем основные виды, типы и форматы бюджетов, какие показатели они раскрывают, для каких целей используются и как соотносятся друг с другом.

А также прогнозировать расходы и доходы, рассчитывать инвестиции и планировать всю деятельность компании на год. Под каждую из этих бизнес-задач существует свой набор бюджетов. В статье разберем основные виды, типы и форматы бюджетов, какие показатели они раскрывают, для каких целей используются и как соотносятся друг с другом.

Какие виды бюджетов бывают

Как связаны 3 основных вида бюджета

Что включают в себя разные типы бюджетов

Что такое форматы бюджетов (на примере в Excel)

Какие виды бюджетов бывают

Любое крупное предприятие или частная фирма прогнозирует свою деятельность и финансовые потоки. Используют для этого специальные таблицы — бюджеты, в которых отражают доходы, расходы и другие показатели деятельности на плановый период. С помощью бюджетов легко оценить, сколько нужно ресурсов привлечь для достижения желаемых доходов или определить, что нужно изменить в процессах для увеличения прибыли.

Существуют разные виды бюджетов: фиксированные и гибкие, оперативные и перспективные, функциональные и комплексные. Но среди всех классификаций наиболее удачной считается та, в которой выделяют 3 основных вида бюджетов:

Но среди всех классификаций наиболее удачной считается та, в которой выделяют 3 основных вида бюджетов:

-

финансовые;

-

операционные;

-

инвестиционные.

Финансовые бюджеты отражают плановые финансовые потоки и результаты деятельности компании. Сюда входят бюджет движения денежных средств (БДДС), план капитальных затрат и прогнозный баланс. Такие бюджеты помогают обеспечивать платежеспособность компании, не допускать дефицит средств и принимать стратегические решения, поэтому его часто презентуют инвесторам.

Операционные бюджеты включают целевые расходы и доходы, связанные с текущей деятельностью подразделений компании. Например, есть бюджет продаж и бюджет производства, прогноз трудовых затрат и бюджет себестоимости продукции. Чем крупнее компания, тем больше у нее таких бюджетов.

Инвестиционные бюджеты порой относят к финансовым, но чаще выделяют как отдельный вид бюджетов, в которых учитывают планируемые инвестиции в развитие бизнеса. Например, вложения в запуск новой продукции, приобретения оборудования или создания филиала.

Например, вложения в запуск новой продукции, приобретения оборудования или создания филиала.

Все эти бюджеты взаимосвязаны и вместе образуют генеральный, сводный бюджет компании. Он охватывает все целевые показатели и определяет общий план работы компании на бюджетный период. Обычно это один календарный год. Как выглядит структура общего бюджета, разбирали в статье «Бюджетирование на предприятии: что включает и как организовать».

Как связаны 3 основных вида бюджета

Несмотря на то, что финансовые бюджеты считаются основными, они формируются на основе данных из операционных бюджетов — смет расходов и доходов. Бюджеты инвестиционных проектов могут добавить в генеральный план на любой из стадий его разработки.

Финансовое планирование начинается с операционных бюджетов: планируемых расходов и доходов подразделений компании

В операционных бюджетах отражаются операции и затраты по каждой функциональной области. Вначале оценивается объем продаж, потребительский спрос и цены на сырье — то, что определяет бюджет производства. А после строятся прогнозы в части доходов от продаж, и расходов — по производству, оплате труда и коммерческой деятельности.

А после строятся прогнозы в части доходов от продаж, и расходов — по производству, оплате труда и коммерческой деятельности.

На основе этих данных составляют финансовые бюджеты: прогноз прибылей и убытков, бюджет потока денежных средств и бюджет по балансовому листу. В конце готовят бюджет инвестиций предприятия.

Что касается долгосрочных инвестиций — их могут внести в сводный бюджет на любой из стадий разработки. Но если вложения в бизнес предвидятся в плановом периоде, их учитывают еще до составления бюджета денежных средств. Так как инвестиции отражаются в отдельной строке БДДС как отток денежных средств.

Что включают в себя разные типы бюджетов

Каждый из трех основных бюджетов содержит в себе разные подвиды смет и планов. К операционным относятся бюджеты продаж, производства и закупок. К инвестиционным — бюджет портфельных инвестиций или бюджет научно-исследовательских работ.

Как составляются разные типы бюджетов и какие задачи они решают, разберем в таблице.

|

Тип бюджета

|

Назначение

|

Структура (формула)

|

|

Операционные бюджеты

| ||

|

Бюджет продаж

|

Определяет, сколько продукции нужно произвести с учетом потребительского спроса.

|

Строится на основе прогноза объемов реализации и поставки товаров. Используются данные о планируемых продажах по каждой позиции в натуральных единицах и ценах.

|

|

Бюджет производства

|

Помогает спрогнозировать объем производства продукции, предоставления услуг и выполнения работ.

|

Строится на основе бюджета продаж.

Объем производства = Объем продаж – Остаток продукции на начало периода + Остаток продукции на конец периода.

|

|

Бюджет прямых материальных затрат

|

Определяет потребности предприятия в сырье, материалах и комплектующих для изготовления продукции.

|

Рассчитывается на основании плана производства и нормативов потребления сырья или материалов на единицу изделия.

|

|

Бюджет закупок

|

Помогает тщательно спланировать оптимальный уровень запасов сырья и материалов.

|

Объем закупки материала = Производственная потребность в материале – Остаток материала на начало периода + Остаток материала на конец периода

|

|

Бюджет прямых затрат на оплату труда

|

Помогает спланировать расходы на привлечение работников, занятых в производстве.

|

Считается на основании расчетов объемов производства, данных о нормативных затратах на изготовление единицы продукции, тарифных разрядах и норм оплаты труда.

|

|

Бюджет общепроизводственных расходов

|

Отражает расходы, связанные с обслуживанием основного производства, выполнением работ и услуг.

|

Включает затраты на оплату труда, расходы на вспомогательное сырье и материалы, на ремонт и амортизацию оборудования, сертификацию и пр.

Рассчитывается как в привязке к объему производства, так и без.

|

|

Бюджет коммерческих расходов

|

Помогает спланировать суммы затрат предприятия, связанные с работой сбытового подразделения.

|

Включает переменные коммерческие расходы, зависящие от объема продаж (на упаковку, доставку) и постоянные расходы без привязки к объему (расходы на рекламу, командировки, амортизацию здания склада и пр.

|

|

Бюджет управленческих расходов

|

Отражает постоянные общехозяйственные затраты компании.

|

Включает планируемые показатели административных и общехозяйственных накладных расходов (содержание персонала, аренда).

|

|

Финансовые бюджеты

| ||

|

Бюджет доходов и расходов (БДР)

|

Показывает структуру себестоимости продукции, соотношение затрат и результатов деятельности за определенный период. По БДР можно судить о рентабельности производства, возможности вернуть кредит в срок, рассчитать точку безубыточности бизнеса.

|

В бюджете учитывают: плановые продажи основных средств и нематериальных активов, ожидаемые платежи по аренде, поступления по заемным средствам, налоговые платежи и т.

|

|

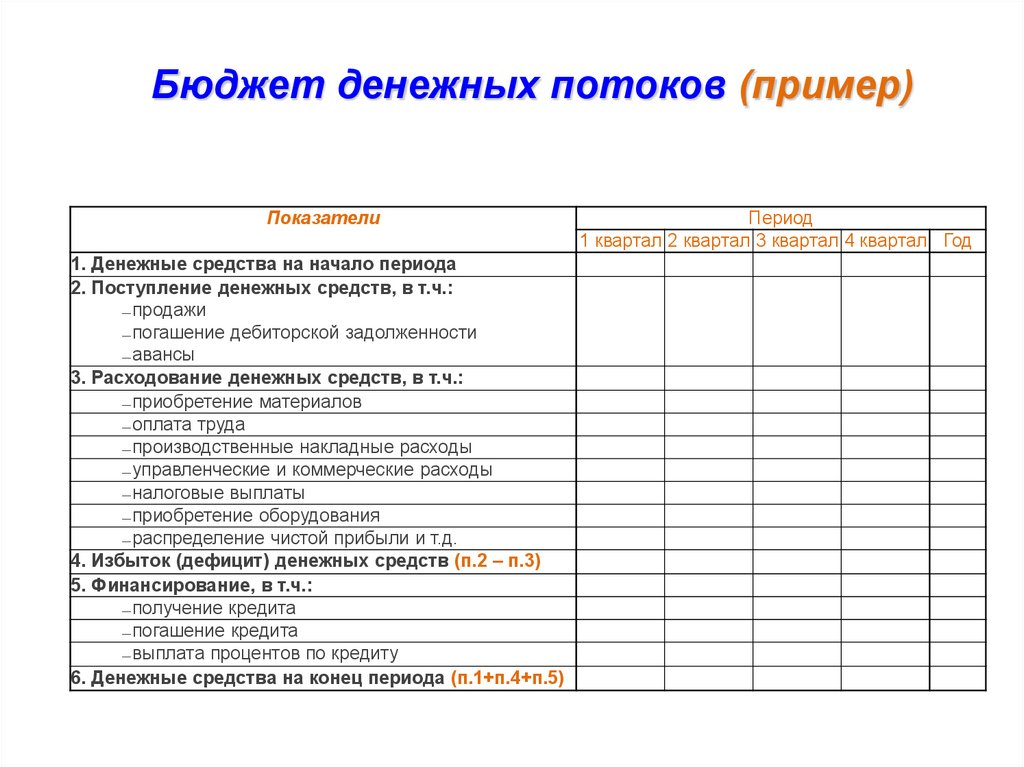

Бюджет движения денежных средств (БДДС)

|

Очень тесно связан с БДР. Показывает, сколько денег придет в компанию при планируемом уровне дохода и системе расчетов с контрагентами. И сколько уйдет при заданных расходах.

|

Упрощенный способ составления — учитывают денежные потоки только от операционной деятельности.

В расширенном — учитывают поток по операционной, инвестиционной и финансовой деятельности.

|

|

Балансовый бюджет

|

Показывает плановые величины активов, обязательств и собственного капитала. Позволяет выявить ошибки в расчетах предыдущих бюджетов.

|

Чаще всего дублирует форму бухгалтерского баланса.

|

|

Инвестиционные бюджеты

| ||

|

Бюджет капитальных вложений в основные средства и нематериальные активы

|

Помогает рассчитать такие показатели инвестиционного анализа, как срок окупаемости, чистую текущую стоимость, внутреннюю норму рентабельности.

|

Включает информацию о планируемых денежных оттоках на приобретение активов и предполагаемой отдаче от них (в виде роста объемов производства и продаж).

Плюс учитывают текущие затраты на активы: ежемесячная амортизация, установка, обслуживание и ремонт.

|

|

Бюджет портфельных инвестиций

|

Этот бюджет используют компании, которые вкладываются в ценные бумаги других предприятий.

|

Учитывает доходы от финансовых вложений в долговые и долевые ценные бумаги (в виде процентов и дивидендов), а также связанные с этим денежные оттоки.

|

).

). д.

д.

Каждая организация формирует свой набор бюджетов, согласно поставленным целям бюджетирования. Какие типы и виды бюджетов в него войдут, зависит также от финансовой структуры и размера организации, вида и сферы ее деятельности, от объема выручки и расходов. А также от того, каким образом выстроен процесс бюджетирования в компании и по какому методу оно ведется (подробнее об этом можно почитать в статье «Методы бюджетирования: эволюция в управлении финансами»).

А также от того, каким образом выстроен процесс бюджетирования в компании и по какому методу оно ведется (подробнее об этом можно почитать в статье «Методы бюджетирования: эволюция в управлении финансами»).

Что такое форматы бюджетов (на примере в Excel)

Выбор форматов бюджетов — один из первых вопросов при постановке бюджетирования в компании. Так как с их помощью можно определить систему целевых показателей и нормативов, а также контролировать ход исполнения бюджетов.

Формат бюджета — это набор статей в бюджете, степень их детализации и распределения по группам. В отличие от форм налоговой и бухгалтерской отчетности, в бюджетировании нет стандартных форматов, так как это инструменты сугубо управленческого учета.

Форматы бюджетов могут быть в виде смет, где отражены только доходы или только расходы, или в виде прогнозов, в которых доходы и расходы сбалансированы. При этом показатели в бюджете могут быть выражены не только в денежной форме, но и в количественных и трудовых единицах измерения. Все зависит от вида бюджета и его задач.

Все зависит от вида бюджета и его задач.

Каждая организация может выбрать свой формат бюджетов, главное, чтобы в них было достаточно информации для принятия оперативных и управленческих решений. А также должны быть соблюдены несколько требований.

Форматы бюджетов должны быть приближены по форме и структуре к формам бухгалтерской отчетности, установленным национальными стандартами или МСФО. Это позволяет не только своевременно получать информацию для разработки бюджетов, но и составлять отчеты об их исполнении.

Например, бюджет доходов и расходов составляется аналогично отчету о финансовом положении или отчету о прибылях и убытках (P&L), а прогнозный баланс — бухгалтерскому балансовому отчету. Как составить формат бюджета доходов и расходов и другие бюджеты предприятия в формате Excel — можно посмотреть в наглядном примере.

А вот как создавать и заполнять бюджетные формы в этой программе, узнайте из записи бесплатного вебинара «Бюджетные формы для ЦФО: задаем правила заполнения инструментами и формулами программы Excel».

Это поможет руководителям предприятия отыскать возможные пути экономии ресурсов и тем самым повысить рентабельность. Например, если на какой-то ресурс приходится 50% себестоимости продукции, то его экономия хотя бы на 5% уже существенно повлияет на прибыльность производства.

Первым обычно создают формат бюджета доходов и расходов (БДР) — классифицируют в нем затраты. Это важно, так как на его основе формируют остальные бюджеты и порядок их дальнейшей консолидации в сводный бюджет.

Если несколько подразделений (ЦФО) одновременно претендуют на ресурсы компании, важно, чтобы они готовили свои бюджеты в едином формате. Так бюджеты не будут противоречить друг другу, а руководство компании сможет в дальнейшем анализировать доходы, расходы подразделений и эффективно распределять между ними ресурсы.

Научитесь составлять бюджеты в разных форматах и управлять с их помощью ресурсами организации на тренинге «Практика бюджетирования в компании:от составления до контроля за исполнением».

Смотреть фрагмент тренинга бесплатно

Определение кассового бюджета

Что такое кассовый бюджет?

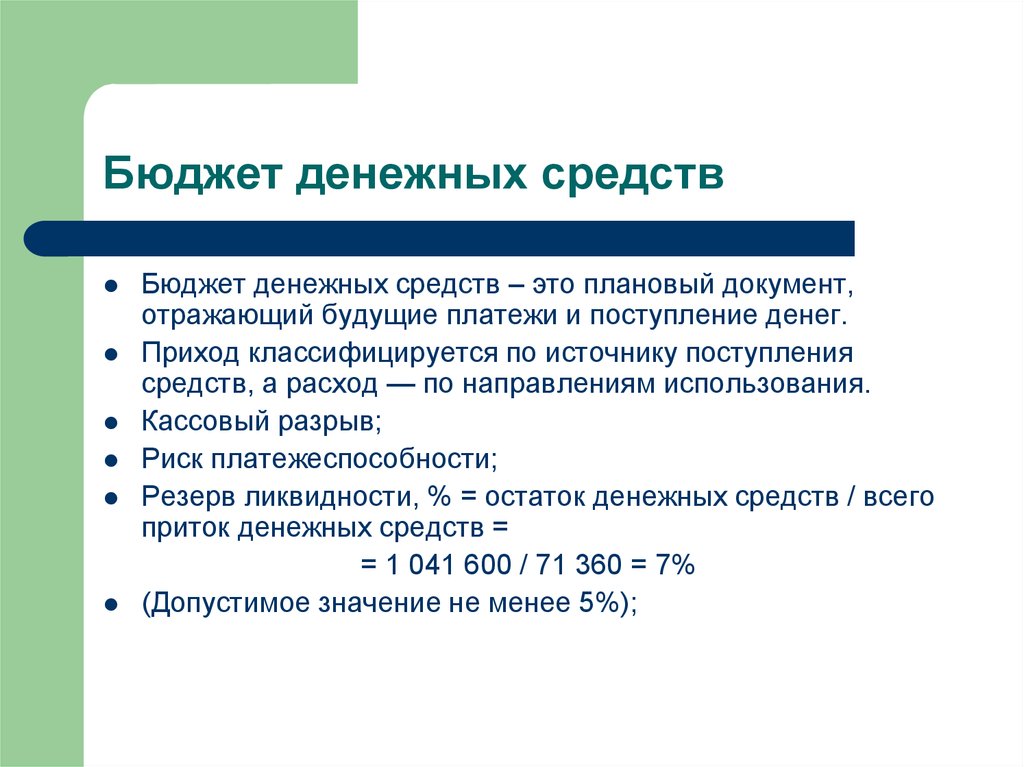

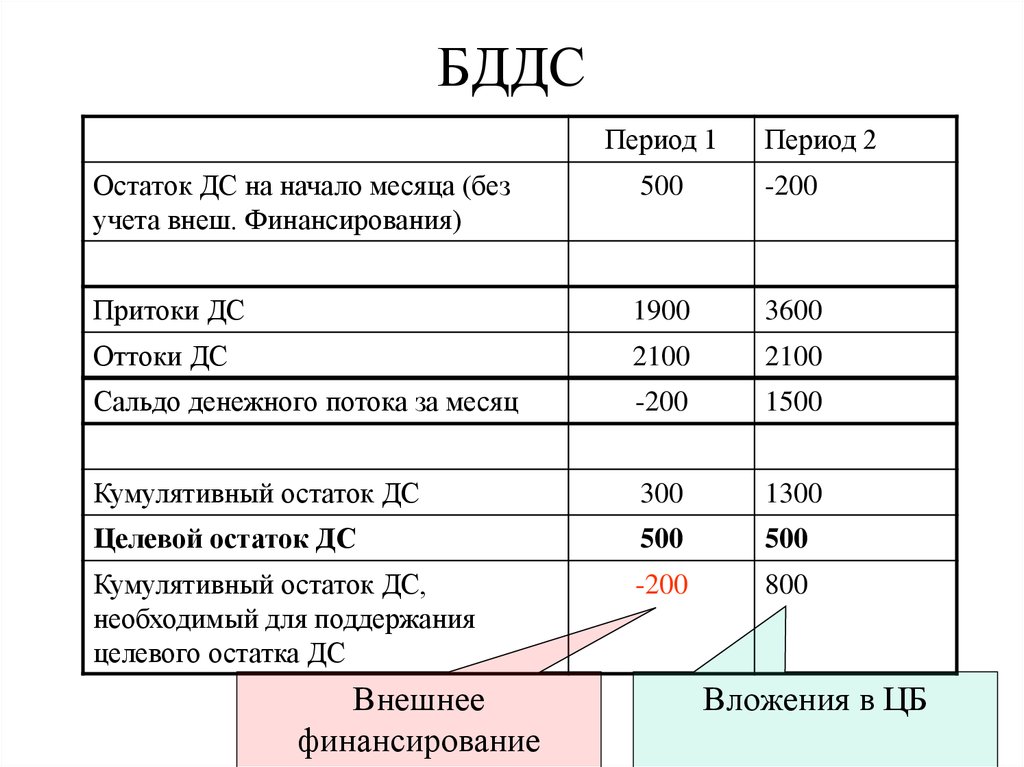

Бюджет денежных средств — это оценка денежных потоков предприятия за определенный период времени. Это может быть недельный, месячный, квартальный или годовой бюджет. Этот бюджет используется для оценки того, достаточно ли у предприятия денежных средств для продолжения деятельности в течение заданного периода времени. Бюджет денежных средств дает компании представление о ее потребностях в денежных средствах (и любых излишках) и помогает определить эффективное распределение денежных средств.

Ключевые выводы

- Бюджет денежных средств — это оценка компанией притока и оттока денежных средств за определенный период времени, который может быть еженедельным, ежемесячным, ежеквартальным или годовым.

- Компания будет использовать бюджет денежных средств, чтобы определить, достаточно ли у нее денежных средств для продолжения работы в течение заданного периода времени.

- Бюджет денежных средств также предоставит компании информацию о ее потребностях в денежных средствах и любых излишках, что поможет определить, эффективно ли бизнес использует денежные средства.

- Бюджеты наличности можно рассматривать как краткосрочные бюджеты наличности, обычно временные рамки от недель до месяцев, или долгосрочные бюджеты наличности, которые рассматриваются как годы.

- Компания должна управлять своими продажами и расходами, чтобы достичь оптимального денежного потока.

Денежный бюджет

Как работает денежный бюджет

Компании используют прогнозы продаж и производства для создания бюджета денежных средств, а также предположения о необходимых расходах и сборе дебиторской задолженности. Бюджет денежных средств необходим для оценки того, будет ли у компании достаточно денежных средств для продолжения деятельности. Если у компании недостаточно ликвидности для работы, она должна привлечь дополнительный капитал путем выпуска акций или привлечения дополнительных долговых обязательств.

Прокрутка денежных средств вперед вычисляет приток и отток денежных средств за месяц и использует конечное сальдо в качестве начального сальдо на следующий месяц. Этот процесс позволяет компании прогнозировать потребности в денежных средствах в течение года и вносит изменения в пролонгацию, чтобы скорректировать остатки денежных средств на все будущие месяцы.

Краткосрочный денежный бюджет и долгосрочный денежный бюджет

Денежный бюджет обычно рассматривается либо в краткосрочной, либо в долгосрочной перспективе. Краткосрочные бюджеты денежных средств сосредоточены на потребностях в денежных средствах, необходимых на следующую неделю или месяцы, тогда как долгосрочные бюджеты денежных средств фокусируются на потребностях в денежных средствах на следующий год или несколько лет.

Краткосрочные денежные бюджеты будут учитывать такие статьи, как счета за коммунальные услуги, арендная плата, заработная плата, платежи поставщикам, другие операционные расходы и инвестиции. Долгосрочные денежные бюджеты сосредоточены на ежеквартальных и годовых налоговых платежах, проектах капитальных затрат и долгосрочных инвестициях. Долгосрочные кассовые бюджеты обычно требуют более стратегического планирования и детального анализа, поскольку они требуют, чтобы денежные средства были связаны в течение более длительного периода времени.

Долгосрочные денежные бюджеты сосредоточены на ежеквартальных и годовых налоговых платежах, проектах капитальных затрат и долгосрочных инвестициях. Долгосрочные кассовые бюджеты обычно требуют более стратегического планирования и детального анализа, поскольку они требуют, чтобы денежные средства были связаны в течение более длительного периода времени.

Также целесообразно предусмотреть потребности в наличных деньгах на случай любых чрезвычайных ситуаций или непредвиденных потребностей в наличных деньгах, которые могут возникнуть, особенно если бизнес является новым и все аспекты операций реализованы не полностью.

В конце каждого бюджетного периода конечное сальдо кассового бюджета переносится в кассовый бюджет следующего периода.

Особые указания

Управление денежным бюджетом также сводится к тщательному управлению ростом бизнеса. Например, все предприятия хотят продавать больше и расти, но крайне важно делать это устойчивым образом.

Например, компания может реализовать маркетинговую стратегию для повышения узнаваемости бренда и продажи большего количества товаров. Рекламная кампания проходит успешно, и спрос на продукт растет. Если компания не готова удовлетворить этот рост спроса, например, у нее может не хватить оборудования для производства большего количества товаров, недостаточно сотрудников для проведения проверок качества или достаточно поставщиков для заказа необходимого сырья, тогда у нее может быть много недовольные клиенты.

Рекламная кампания проходит успешно, и спрос на продукт растет. Если компания не готова удовлетворить этот рост спроса, например, у нее может не хватить оборудования для производства большего количества товаров, недостаточно сотрудников для проведения проверок качества или достаточно поставщиков для заказа необходимого сырья, тогда у нее может быть много недовольные клиенты.

Компания может захотеть развить все эти аспекты для удовлетворения спроса, но если у нее недостаточно денег или финансирования, чтобы сделать это, она не может этого сделать. Поэтому важно управлять продажами и расходами, чтобы достичь оптимального уровня денежного потока.

Пример кассового бюджета

Например, предположим, ABC Clothing производит обувь, и ее объем продаж за июнь, июль и август оценивается в 300 000 долларов США. При розничной цене в 60 долларов США за пару компания оценивает продажи в 5 000 пар обуви каждый месяц. ABC прогнозирует, что 80% денежных средств от этих продаж будут получены в течение месяца после продажи, а остальные 20% — через два месяца после продажи. Прогнозируется, что начальный остаток денежных средств на июль составит 20 000 долларов США, а бюджет денежных средств предполагает, что 80 % июньских продаж будут собраны в июле, что составляет 240 000 долларов США (80 % от 300 000 долларов США). ABC также прогнозирует приток денежных средств в размере 100 000 долларов США от продаж, осуществленных ранее в этом году.

Прогнозируется, что начальный остаток денежных средств на июль составит 20 000 долларов США, а бюджет денежных средств предполагает, что 80 % июньских продаж будут собраны в июле, что составляет 240 000 долларов США (80 % от 300 000 долларов США). ABC также прогнозирует приток денежных средств в размере 100 000 долларов США от продаж, осуществленных ранее в этом году.

Что касается расходов, ABC также должна рассчитать производственные затраты, необходимые для производства обуви и удовлетворения потребительского спроса. Компания ожидает, что начальный запас обуви составит 1000 пар, а это означает, что в июле должно быть произведено не менее 4000 пар. Если стоимость производства составляет 50 долларов за пару, ABC тратит 200 000 долларов (50 долларов x 4 000) в июле на себестоимость проданных товаров, которая является себестоимостью производства. Компания также рассчитывает заплатить 60 000 долларов США за расходы, не связанные напрямую с производством, такие как страхование.

ABC вычисляет приток денежных средств, добавляя дебиторскую задолженность, полученную в течение июля, к начальному балансу, который составляет 360 000 долларов США (20 000 долларов США начального баланса в июле + 240 000 долларов США от продаж в июне, собранных в июле + 100 000 долларов США притока денежных средств от предыдущих продаж). Затем компания вычитает денежные средства, необходимые для оплаты производства и других расходов. Общая сумма составляет 260 000 долларов (200 000 долларов себестоимости проданных товаров + 60 000 долларов прочих затрат). Остаток денежных средств ABC на конец июля составляет 100 000 долларов США, или 360 000 долларов США в виде притока денежных средств минус 260 000 долларов США в виде оттока денежных средств.

Затем компания вычитает денежные средства, необходимые для оплаты производства и других расходов. Общая сумма составляет 260 000 долларов (200 000 долларов себестоимости проданных товаров + 60 000 долларов прочих затрат). Остаток денежных средств ABC на конец июля составляет 100 000 долларов США, или 360 000 долларов США в виде притока денежных средств минус 260 000 долларов США в виде оттока денежных средств.

Каковы этапы создания денежного бюджета?

Первым шагом к составлению бюджета денежных средств является создание надежных прогнозов притока и оттока денежных средств компании. Некоторые из этих потоков будут предсказуемы, например, расходы на аренду и заработную плату. Другие, например данные о продажах, будут более изменчивыми. Как только эти цифры будут оценены, можно подготовить бюджет денежных средств, учитывающий все ожидаемые притоки и оттоки.

Какие расходы должны быть включены в денежный бюджет?

Бюджет денежных средств должен учитывать ожидаемые денежные потоки, такие как доходы, а также операционные оттоки в связи с возвратами, фондом заработной платы, арендной платой, коммунальными услугами, расходными материалами и другими расходами, связанными с ведением бизнеса.

Как подготовить денежный бюджет?

Это будет зависеть от периода времени, на который готовится бюджет. Краткосрочный денежный бюджет на несколько недель будет учитывать только повседневные расходы, связанные с финансированием и обеспечением деятельности компании, в то время как денежный бюджет на квартал или дольше может также учитывать более крупные расходы, такие как оборудование, капиталовложения, и корпоративные налоги. В каждом случае любой остаток денежных средств на конец одного бюджетного периода будет перенесен на начало следующего.

Что такое денежный бюджет?

Денежный бюджет: определение

Бюджет денежных средств представляет собой оценку денежных поступлений и их выплат в течение будущего периода времени. Он имеет дело с другими бюджетами, такими как материалы, рабочая сила, накладные расходы, а также исследования и разработки.

Бюджет денежных средств является индикатором возможных притоков и оттоков денежных средств. Когда платежи превышают доход, будет применяться надлежащее управление денежными средствами. При наличии профицита расходы меньше доходов, и необходимо принять решение о том, как использовать излишек.

Когда платежи превышают доход, будет применяться надлежащее управление денежными средствами. При наличии профицита расходы меньше доходов, и необходимо принять решение о том, как использовать излишек.

Денежный бюджет: объяснение

Бюджет денежных средств — это тип бюджета, который оценивает приток денежных средств и использование денежных средств в течение определенного периода. Здесь к источникам денежных средств относятся поступления от должников, вексельные поступления, проценты по займам, дивиденды по акциям и другие доходы от продажи основных средств.

С другой стороны, примеры использования денежных средств включают платежи кредиторам, оплату приобретенных активов и повседневные платежи, такие как заработная плата, арендная плата, почтовые расходы, телефон и представительские расходы.

Бюджет денежных средств показывает предусмотренные бюджетом поступления и выплаты денежных средств на будущий период времени. Денежные притоки и денежные оттоки объединяются в бюджете денежных средств, чтобы показать ожидаемые денежные потоки компании.

Примечательно, что сводка предполагаемых денежных потоков, представленная в бюджете денежных средств, позволяет компаниям планировать доступность денежных средств в будущем. Финансовые планы составляются таким образом, чтобы предвидеть периоды высокой и низкой доступности денежных средств.

Большие остатки денежных средств означают, что бизнес не заработал наилучшую норму прибыли. Низкие денежные резервы означают, что бизнес не сможет погасить свои взносы.

Как правило, компании должны иметь достаточный остаток денежных средств для удовлетворения прогнозируемых потребностей в денежных средствах, а также дополнительные резервы на случай непредвиденных обстоятельств.

Полезность и достоинства денежного бюджета

Достоинства кассового бюджета:

1. Предоставляет информацию о различных источниках поступления денежных средств и использовании денежных средств

2. Предоставляет информацию о возможных будущих поступлениях и платежах

3. Предоставляет информацию о избыточных потребностях в наличности и о том, как их можно организовать разрыв может быть покрыт

Предоставляет информацию о избыточных потребностях в наличности и о том, как их можно организовать разрыв может быть покрыт

5. Обеспечивает выполнение платежей в установленный срок

6. Избыточные остатки могут быть инвестированы для повышения прибыльности

7. Позволяет планировать краткосрочные выплаты и долгосрочные кредиты

8. Позволяет установить безопасный уровень денежных средств для проверки неопределенных оттоков денежных средств

Разница между бюджетом денежных средств и бюджетом оборотных средств

Основные различия между бюджетами оборотных средств и бюджетами денежных средств приведены ниже.

| Денежный бюджет | Бюджет оборотных средств |

| Покрытие: Предназначен для обеспечения всех потребностей бизнеса, включая средства на приобретение основных фондов | Устанавливает предполагаемые нормы сезонных текущих требований к капиталу бизнеса |

| Период: Обычно на короткий период | В течение сравнительно длительного периода |

| Характер: Учтены капитальные затраты | Учитываются только некапитальные затраты |

Функции кассового бюджета

Основными функциями кассового бюджета являются следующие:

1. Прогноз потребности в денежных средствах. Бюджет денежных средств полезен для прогнозирования потребности в денежных средствах на определенный период. Это полезно при планировании потребностей в денежных средствах в наиболее выгодное время.

Прогноз потребности в денежных средствах. Бюджет денежных средств полезен для прогнозирования потребности в денежных средствах на определенный период. Это полезно при планировании потребностей в денежных средствах в наиболее выгодное время.

2. Кассовая позиция. Этот бюджет является индикатором дефицита или профицита денежных средств в определенное время, на которое руководство фирмы может планировать заимствование или инвестирование избыточных денежных средств.

3. Контроль денежных расходов. Бюджеты отделов трудно изменить после того, как они подготовлены, поэтому каждый отдел старается работать с выделенными ресурсами.

4. Схемы расширения. Расширение — результат избыточных ресурсов. Денежный бюджет служит методом координации программ расширения.

5. Разумная дивидендная политика. Денежный бюджет полезен для разумной дивидендной политики. Это всегда связано с состоянием ликвидности компании. Денежные дивиденды всегда предпочитают акционеры, где более высокая ставка является доказательством прибыльности компании.

Денежные дивиденды всегда предпочитают акционеры, где более высокая ставка является доказательством прибыльности компании.

Часто задаваемые вопросы

Что такое бюджет денежных средств?

Бюджет денежных средств представляет собой оценку денежных поступлений и их выплат в течение будущего периода времени. Он имеет дело с другими бюджетами, такими как материалы, рабочая сила, накладные расходы, а также исследования и разработки.

В чем разница между бюджетом денежных средств и бюджетом оборотных средств?

Бюджет денежных средств предназначен для обеспечения всех потребностей бизнеса, включая средства на приобретение основного капитала, а бюджет оборотных средств предназначен для установления сметных норм сезонных текущих потребностей бизнеса в капитале.

Каковы функции кассового бюджета?

Основными функциями кассового бюджета являются следующие: прогнозирование потребности в денежных средствах, положение с денежными средствами, контроль за расходами денежных средств, схемы расширения и разумная политика в отношении дивидендов.

В чем польза и достоинства бюджета наличности?

Предоставляет информацию о различных источниках денежных поступлений и использовании наличных денег. Он предоставляет информацию о будущих вероятных поступлениях и платежах. Обеспечивает своевременную оплату

Как часто следует обновлять денежный бюджет?

Обычно компаниям рекомендуется ежемесячно обновлять свои бюджеты денежных средств. Однако частота обновления бюджета может варьироваться в зависимости от потребностей бизнеса.

Об авторе

True Tamplin, BSc, CEPF®

True Tamplin — опубликованный автор, оратор, генеральный директор UpDigital и основатель Finance Strategists.

Тру является сертифицированным преподавателем личных финансов (CEPF®), членом Общества содействия бизнес-редактированию и письму, участвует в своем сайте финансового образования «Финансовые стратеги» и выступал перед различными финансовыми сообществами, такими как Институт CFA, а также а также студенты университета, такие как его Alma mater, Университет Биола, где он получил степень бакалавра наук в области бизнеса и анализа данных.

Чтобы узнать больше о True, посетите его личный веб-сайт, просмотрите его профиль автора на Amazon, его интервью на CBS или просмотрите его профиль спикера на веб-сайте Института CFA.

- Инстаграм

- Твиттер

- Ютуб

Денежный бюджет: значение, подготовка, пример, важность

Что такое денежный бюджет?

Бюджет денежных средств представляет ожидаемый будущий денежный поток организации за определенный период времени. Это оценка денежных поступлений, ожидаемых в будущем в течение бюджетного периода, расходов, которые будут понесены денежными средствами, и, наконец, остатка денежных средств в компании на конец периода. Тем не менее, денежная позиция может проверяться чаще, скажем, каждый месяц, чтобы контролировать эффективность компании в отношении бюджета. Это разновидность операционного бюджета.

В случае, если предприятия сталкиваются с сезонными колебаниями спроса, денежный бюджет может составляться на небольшой срок, например, еженедельно или ежемесячно. Это поможет достичь реалистичных бюджетных целей. Компания может использовать бюджет на более длительный период, скажем, даже на год, если ее денежные потоки относительно стабильны с небольшими колебаниями. Бюджет денежных средств дает общее представление о потребностях компании в денежных средствах в ближайшем будущем. Если кажется, что поступления не соответствуют будущим расходам, компания может запланировать своевременное получение или организовать дополнительные денежные средства из других источников. Это поможет избежать неприятной ситуации нехватки наличных средств и препятствий для ведения бизнеса.

Это поможет достичь реалистичных бюджетных целей. Компания может использовать бюджет на более длительный период, скажем, даже на год, если ее денежные потоки относительно стабильны с небольшими колебаниями. Бюджет денежных средств дает общее представление о потребностях компании в денежных средствах в ближайшем будущем. Если кажется, что поступления не соответствуют будущим расходам, компания может запланировать своевременное получение или организовать дополнительные денежные средства из других источников. Это поможет избежать неприятной ситуации нехватки наличных средств и препятствий для ведения бизнеса.

Содержание

- Что такое денежный бюджет?

- Как составляется бюджет денежных средств?

- Прогноз притока денежных средств

- Прогноз оттока денежных средств

- Прогноз баланса денежных средств.

Следует принять во внимание один важный момент: бюджет наличных средств включает только операции, по которым фактические денежные средства поступят или уйдут.

Например, он не будет включать продажу в кредит, по которой еще не были получены денежные средства или оплата. Кроме того, он не включает такие расходы, как износ или амортизация, поскольку при учете любого из двух не происходит обмена наличными.Как составляется бюджет денежных средств?

Бюджет денежных средств формируется после подготовки других бюджетов, таких как продажи, закупки и т. д. Эти бюджеты дают четкое представление о денежных драйверах в компании и в какой степени. Этот бюджет в основном состоит из трех частей:

Прогноз притока денежных средств

Этот бюджет учитывает все вероятные источники, из которых компания может получать денежные средства в течение бюджетного периода. Эти источники включают в себя продажи за наличный расчет, денежные средства, которые должны быть получены в счет дебиторской задолженности, денежные средства, полученные от продажи основных средств в течение периода, денежные средства, полученные от продажи акций и облигаций, или любой другой аналогичный источник.

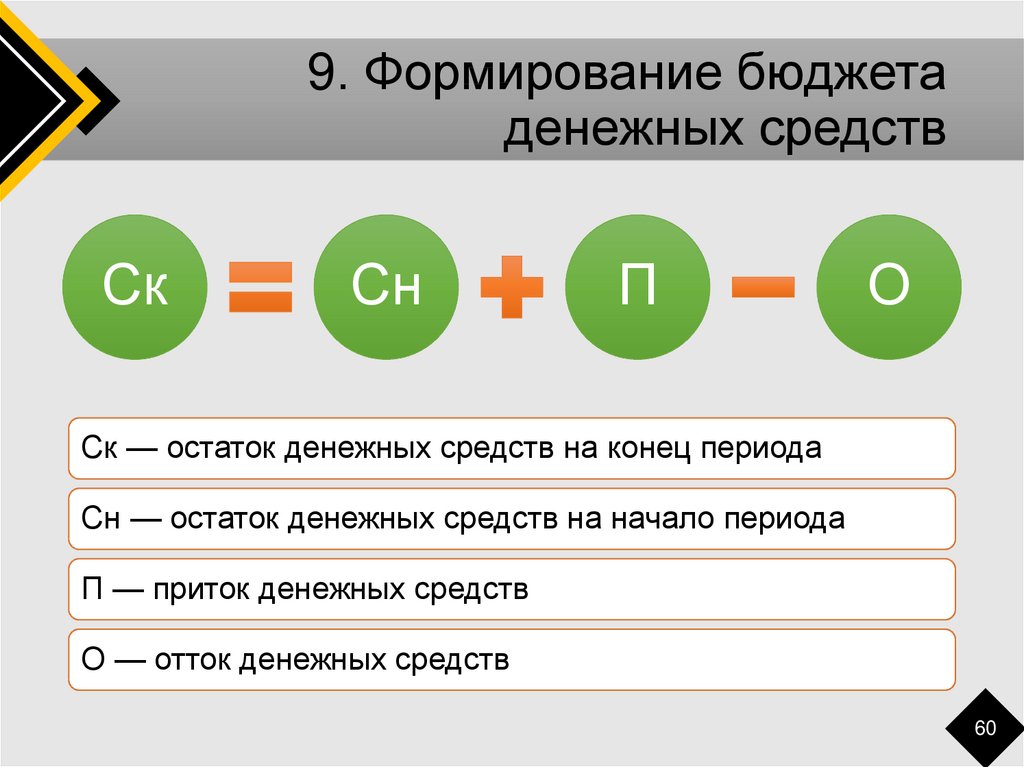

Остаток денежных средств на начало бюджетного периода будет суммироваться с общим притоком денежных средств, чтобы получить общую сумму денежных средств в компании за период.Прогноз оттока денежных средств

При подготовке бюджета будут учитываться все вероятные оттоки денежных средств в течение бюджетного периода. Эти оттоки будут включать в себя все денежные платежи, произведенные для покупки сырья, материалов или полуфабрикатов, расходных материалов, любые денежные средства, подлежащие уплате за покупку основных средств в течение периода, резервы на ремонт и техническое обслуживание, оплату труда, продажу и административные расходы, типографские и канцелярские принадлежности, распределение дивидендов и т. д.

Прогноз остатка наличности

Прогноз остатка наличности делается путем вычета общего оттока наличности из притока наличности за период времени, может быть неделю или месяц, в зависимости от того, что руководство считает целесообразным. Если в бюджете предусмотрен высокий профицит денежных средств, руководство может использовать его соответствующим образом, подготовив финансовый бюджет.

Это становится основой для принятия решения о подходящих инвестициях для компании. Руководство может решить инвестировать в землю, заводы и оборудование, инвестировать в какие-либо другие основные средства или может выделить излишки средств на другие функции внутри организации по мере необходимости.Если остаток наличности, рассчитанный таким образом, кажется незначительным или недостаточным для фактической потребности компании в денежных средствах, руководство может принять соответствующие меры. Им придется искать другие источники привлечения капитала. Или им, возможно, придется увеличить кредиты в банке, или сократить ненужные расходы, или отсрочить их.

Пример бюджета денежных средств

Рассмотрим пример бюджета денежных средств на период в один месяц для ABC Manufacturing Pvt.Ltd. Остаток денежных средств на начало бюджетного периода составляет 20 000 долларов США. Прогнозируемые притоки денежных средств в течение месяца включают продажи в размере 10 000 долларов США, погашение дебиторской задолженности в размере 75 000 долларов США и продажу основных средств в размере 45 000 долларов США.

Следовательно, общая сумма денежных средств с ним за период составит 150 000 долларов США.Прогноз оттока денежных средств состоит из платежей за материалы в размере 25 000 долларов США, оплаты труда в размере 20 000 долларов США, расходов на продажу в размере 10 000 долларов США, расходов на печать в размере 5 000 долларов США, работ по ремонту и техническому обслуживанию в размере 10 000 долларов США и покупки активов в размере 30 000 долларов США. . Следовательно, общий прогнозируемый отток составляет 100 000 долларов США.

Таким образом, остаток денежных средств на конец бюджетного периода составит 50 000 долларов США (150 000 долларов США – 100 000 долларов США). Мы видим, что конечный баланс денежных средств у компании больше, чем начальный баланс. Руководство может решить использовать излишки денежных средств для планируемой деятельности из финансового бюджета. В ближайшее время он может принять решение о выплате дивидендов своим акционерам. Или он может просто сидеть над ним, чтобы использовать его в будущем.

Важность бюджета наличности

Помощь в правильном планировании

Бюджет наличности помогает руководству в правильном планировании. Он будет заранее знать возможный сценарий профицита или дефицита наличности в ближайшем будущем. В обоих случаях он может быть готов заранее, чтобы избежать внезапного кризиса или потери инвестиционных возможностей. Постоянный профицит бюджета может сигнализировать руководству о поиске других инвестиционных возможностей. Он также может принять решение об увеличении масштабов своей деятельности.

С другой стороны, ситуация с дефицитом наличности может побудить его позаботиться о своих расходах. Кроме того, он может своевременно организовать средства в виде собственного капитала или долга. Банки не желают продлевать кредиты в очень короткие сроки или могут взимать дополнительные проценты за то же самое. Руководство может избежать такой ситуации, приняв меры вовремя. Таким образом, это приведет к эффективному использованию его ограниченных ресурсов.

Помогает справиться с сезонными колебаниями

Денежный бюджет может быть в целом положительным. Но в определенные месяцы или периоды он может по-прежнему показывать дефицит денежных средств из-за сезонного характера бизнеса. Руководство может заранее тщательно разработать планы по устранению этих сезонных колебаний. Предлагаемый отток денежных средств можно своевременно сократить или избежать в периоды стресса или низких продаж. Это поможет компании предотвратить дефицит денежных средств.

Кроме того, менеджеры могут заранее знать периоды с излишком наличности. Сидеть за бездействующими деньгами может привести к потере инвестиционной возможности. Это может привести к потере хорошей прибыли для компании. Кроме того, руководство может планировать погашение части своего долга и снижение процентной нагрузки в периоды с излишком денежных средств.

Построение ценности бренда

Бюджет денежных средств служит инструментом для точного определения времени расходов компании в соответствии с ее денежными ресурсами.

Кроме того, как было сказано ранее, это дает руководству время подготовиться к использованию избыточных денежных средств, когда они будут доступны. Это помогает в своевременной оплате материалов поставщикам, досрочном погашении долга, своевременной выплате заработной платы, правильной оптимизации производственной деятельности для обеспечения своевременных поставок клиентам и т. д. Это приводит к созданию репутации и стоимости бренда бизнеса. Это, в свою очередь, помогает компании расти и увеличивать свою прибыль.Тест по бюджету наличности

Этот тест поможет вам быстро проверить то, что вы здесь прочитали.

Санджай Булаки Борад

Санджай Борад является основателем и генеральным директором eFinanceManagement. Он страстно любит сохранять и делать вещи простыми и легкими. Веду этот блог с 2009 года и пытаюсь объяснить «Концепции финансового управления с точки зрения непрофессионала».

Copyright © 2022 eFinanceManagement.com

Как составить бюджет наличности

Цифровая библиотека > Приобретение и управление финансами > Бюджетирование «Как подготовить бюджет наличности»

На самом базовом уровне бюджет представляет собой план для владельцев и менеджеров по достижению целей компании. в течение определенного периода времени. Изучите основные концепции денежных бюджетов и оценивайте свой бюджет на ежемесячной основе.

ЧЕГО ОЖИДАТЬ

Этот бизнес-конструктор познакомит вас с основными понятиями бюджета наличности и наметит шаги, необходимые для подготовки бюджета наличности для вашего бизнеса. Он также покажет вам, как оценивать свой бюджет на ежемесячной основе. Этот Business Builder предполагает, что для вашего бизнеса подготовлены отчет о прибылях и убытках и балансовый отчет. Информация из этих финансовых отчетов является неотъемлемой частью создания бюджета. Без этой информации этот Business Builder может оказаться не таким полезным, как мог бы быть.

ЧТО НУЖНО ЗНАТЬ ПЕРЕД НАЧАЛОМ РАБОТЫ [наверх]

На самом базовом уровне бюджет — это план. Это план для владельцев и менеджеров по достижению своих целей для компании в течение определенного периода времени.

Составление бюджета денежных средств является важной задачей управления. В то время как некоторые малые предприятия могут выжить какое-то время без бюджета, сообразительные владельцы бизнеса осознают его важность. Денежный бюджет может защитить компанию от неподготовленности к сезонным колебаниям денежных потоков или подготовить компанию к тому, чтобы воспользоваться неожиданными скидками от поставщиков.

Хотя существуют и другие типы бюджетов, которые могут быть подготовлены, такие как прогнозируемые или предварительные финансовые отчеты, бюджет денежных средств представляет собой план управления наиболее важным фактором жизнеспособности компании — ее состоянием денежных средств. Денежная позиция компании определяет, как будут платить поставщикам, как банкир отреагирует на запрос кредита, насколько быстро компания может расти, а также напрямую влияет на дивиденды, увеличение собственного капитала и прибыльность.

Многие малые предприятия считают полезным составлять ежемесячные бюджеты денежных средств и ежемесячно анализировать любые расхождения между запланированными и фактическими суммами. Это позволяет владельцам и менеджерам малого бизнеса быть в курсе любых непредвиденных расходов наличности.

Остерегайтесь… Создание бюджета денежных средств требует от вас оценки (или наилучших предположений) многих различных аспектов вашей компании и среды, в которой она работает. Будущие продажи будут зависеть от многих факторов, не последним из которых является конкуренция, местный экономический климат и ваши собственные внутренние операции и возможности. Кроме того, после оценки продаж необходимо также определить потенциальные затраты. При расчете этих цифр важно помнить, что прошлый опыт важен, но не менее важна и интуиция. Оценки, которые вам нужно будет разработать, должны быть основаны на реальности и в то же время содержать дозу творчества и, если это оправдано, оптимизма.

Помимо кассового бюджета существуют бюджеты, важные для вашей компании. Тем не менее, кассовый бюджет является хорошим первым шагом, если вы новичок в составлении бюджета.

Денежный бюджет не может быть создан в вакууме. До и во время процесса составления бюджета владельцы бизнеса должны консультироваться с линейными руководителями, поставщиками и ключевым персоналом, чтобы сделать максимально возможное предположение о взаимосвязи между целями на период и их влиянием на денежные поступления и денежные расходы.

Зачем составлять денежный бюджет?

Денежный бюджет важен по целому ряду причин. Во-первых, это позволяет вам принимать управленческие решения относительно вашей денежной позиции (или денежного резерва). Без контроля, налагаемого процессом составления бюджета, вы можете не знать о круговороте денежных средств в вашем бизнесе. В конце года или бизнес-цикла серия ежемесячных бюджетов денежных средств покажет вам, сколько денежных средств поступает в вашу компанию и как они используются.

Сезонные колебания будут ясны.Денежный бюджет также позволяет вам оценивать и планировать свои потребности в капитале. Бюджет денежных средств поможет вам оценить, есть ли периоды в течение вашего операционного цикла, когда вам могут понадобиться краткосрочные займы. Это также поможет вам оценить любые долгосрочные потребности в заимствованиях. По сути, кассовый бюджет — это инструмент планирования управленческих решений.

КАК СОЗДАТЬ БЮДЖЕТ НАЛИЧНЫХ СРЕДСТВ [наверх]

Существуют три основных компонента, необходимых для составления бюджета денежных средств. Их:

- Период времени

- Желаемая денежная позиция

- Предполагаемые объемы продаж и расходов

Период времени

Первое решение, которое необходимо принять при подготовке бюджета денежных средств, — это определить период времени, на который будет распространяться ваш бюджет. То есть вы готовите бюджет на ближайшие три месяца, полгода, двенадцать месяцев или какой-то другой период? В этом Business Builder мы подготовим трехмесячный бюджет.