Содержание

Формирование бюджета движения денежных средств БДДС

Содержание

Что такое БДДС? Структура БДДС Этапы формирования БДДС компании Прямой и косвенный методы формирования БДДС Как составить БДДС предприятия? Анализ Бюджета движения денежных средств

Одним из основных показателей деятельности компании является ее платежеспособность. Управление денежными средствами заключается в недопущении неплатежей с одной стороны, и минимизации свободного остатка, с другой. Для эффективного управления денежными потоками собственники, генеральные директора и финдиры используют Бюджет движения денежных средств (БДДС). Секреты его составления – в публикации.

Бюджет движения денежных средств – эффективный инструмент распределения денежных потоков. В нем отражаются все планируемые поступления и списания. На его основе собственники могут судить о том, будет ли у компании достаточно денег для продолжения деятельности.

Принципы формирования БДДС могут указываться в учетной политике компании по управленческому учету.

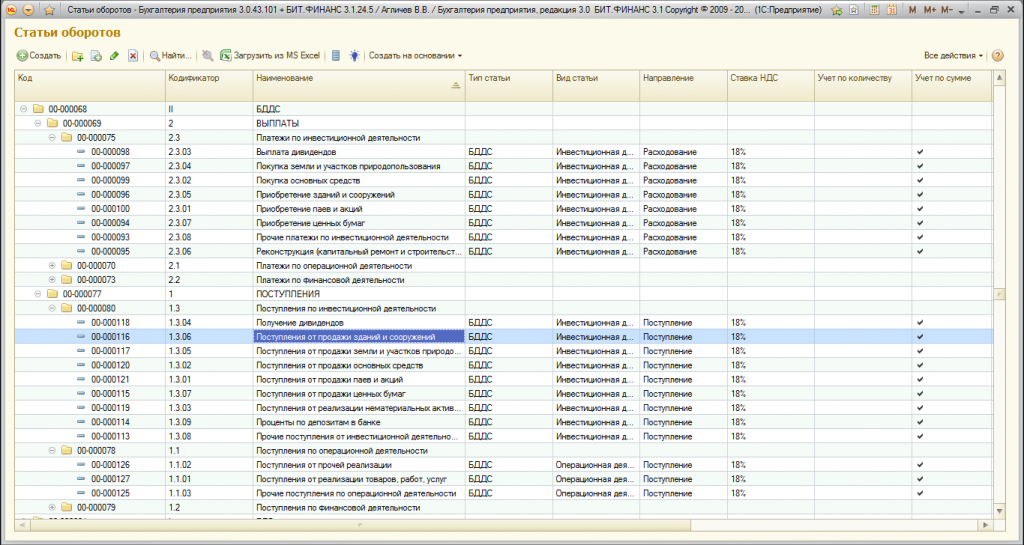

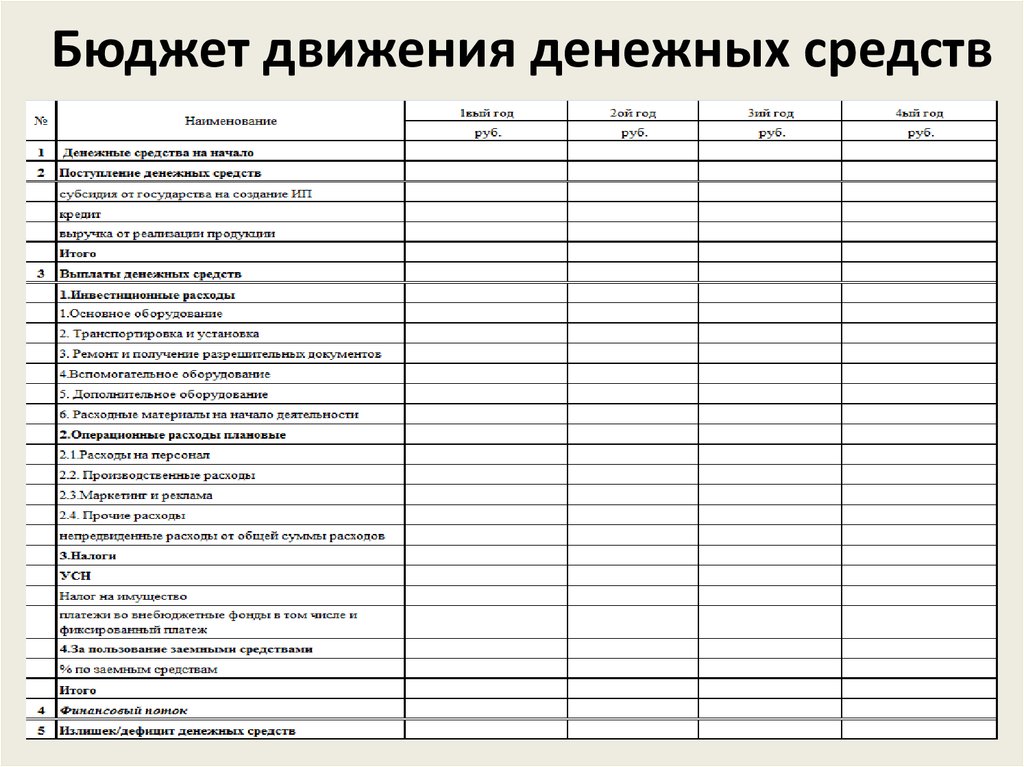

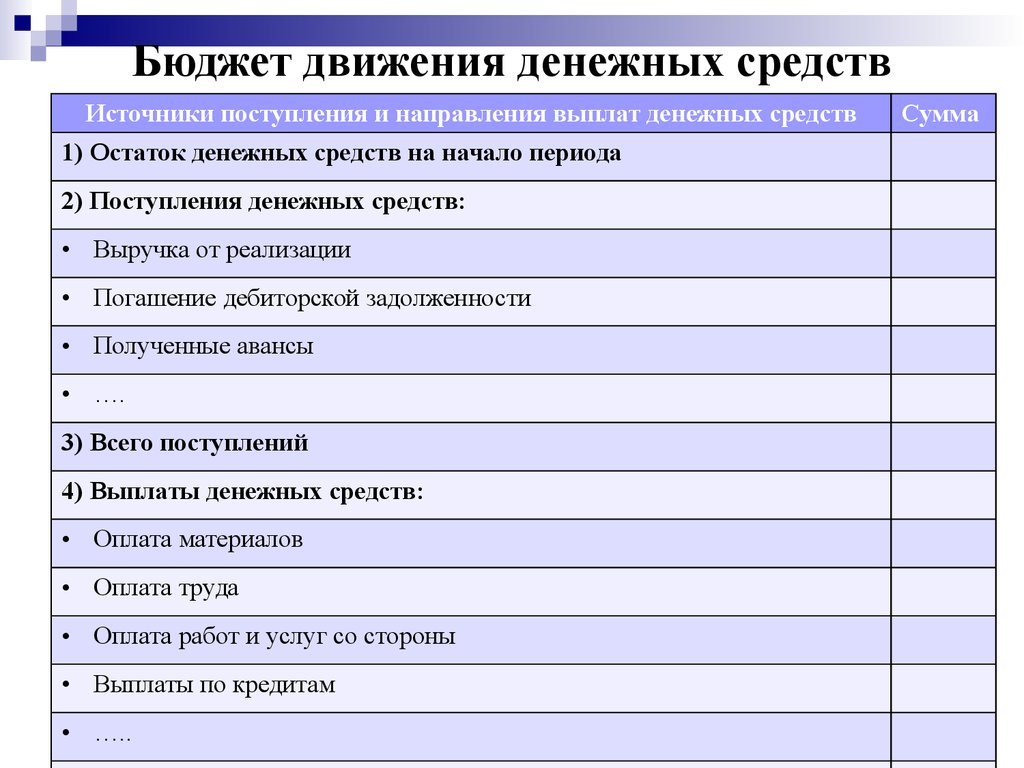

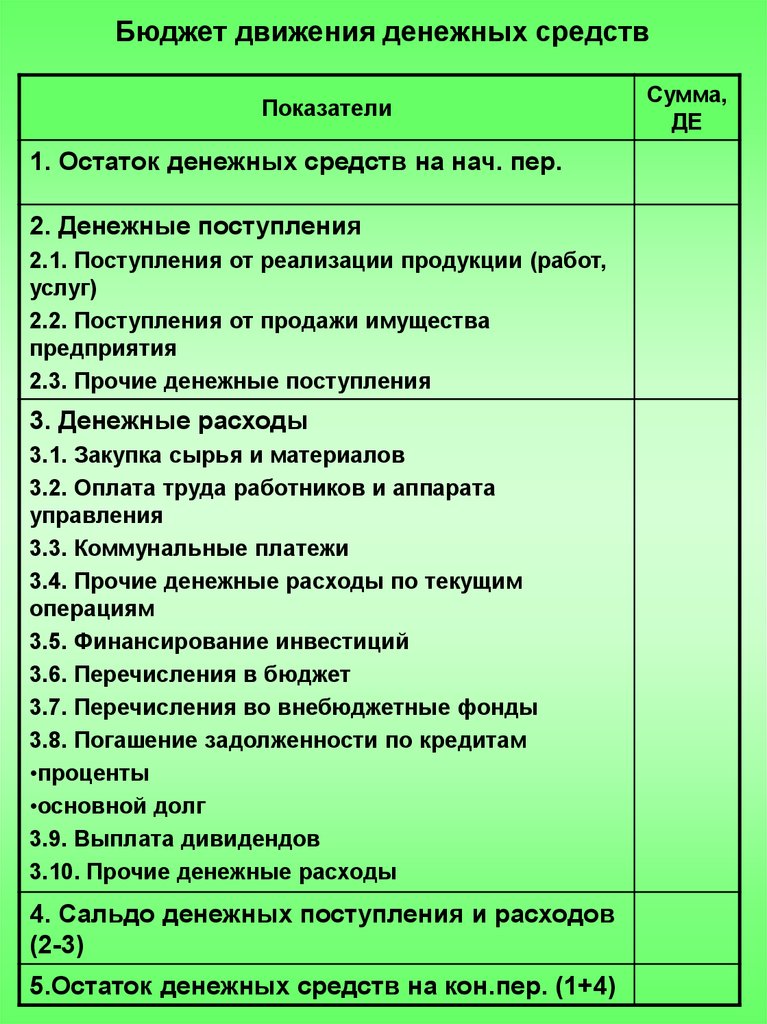

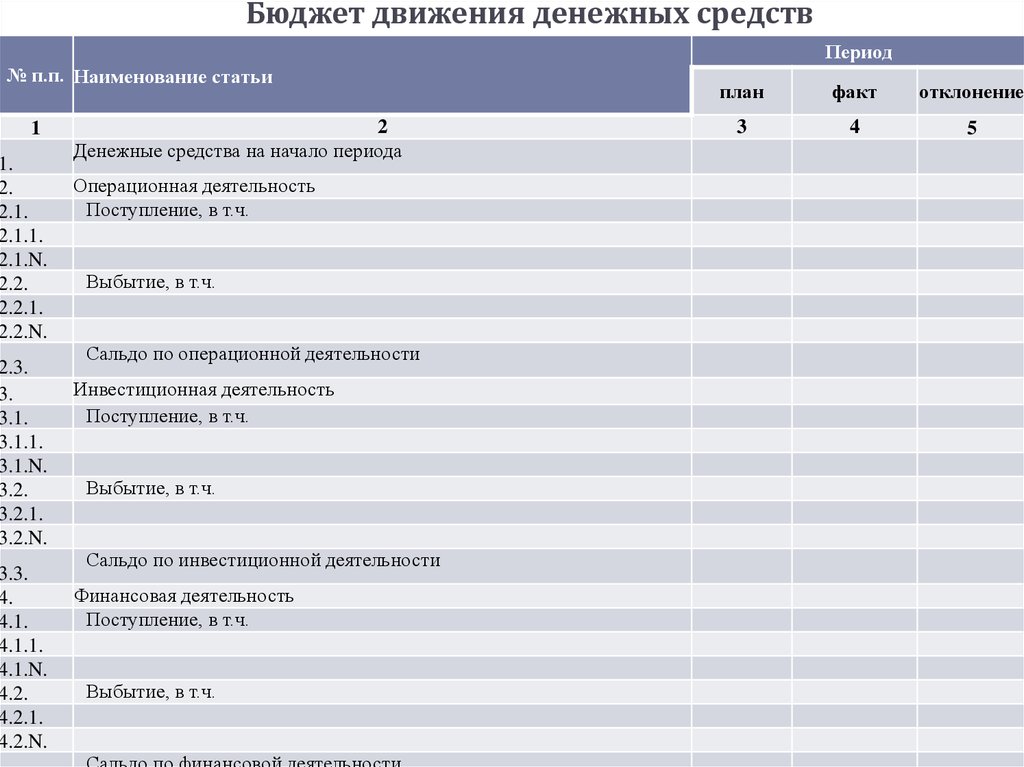

Структура БДДС включает в себя разделение по видам деятельности:

- Операционная деятельность – это все денежные потоки, связанные с текущей деятельностью предприятия.

- Инвестиционная деятельность – к данным операциям относятся покупка и продажа внеоборотных активов, управление долями в других компаниях, долгосрочное финансовое инвестирование.

- Финансовая деятельность – соответствует операциям получения/возврата кредитов, выплате/поступлению процентов по ним и другим финансовым вложениям, покупке/продаже валюты.

Получите две недели доступа к сервису управленческого учёта «Управленка»

В каждом разделе все платежи разнесены по статьям движения денежных средств.

Построение БДДС является частью бюджетного процесса компании. Бюджет движения денежных средств связан с остальными бюджетами, и процесс его подготовки может выглядеть следующим образом:

- Формирование Плана продаж и поступлений денежных средств.

- Составление Плана закупок, который позволяет реализовать заложенный объем продаж.

- Формирование Бюджета Административно-управленческих расходов (АУР), не входящих в план закупок.

- Расчет Бюджета доходов и расходов (БДР) на основании Плана продаж, Плана закупок и Бюджета АУР.

- Расчет налоговых платежей по БДР.

- Для формирования БДДС на основании БДР следует учитывать:

- Сроки оборачиваемости дебиторской и кредиторской задолженности.

- Графики платежей по текущим договорам, которые будут действовать в следующем году.

- Исключить из бюджета статьи БДР, не связанные с движением денежных средств.

Таким образом, на основании БДР формируется Бюджет движения денежных средств по операционной деятельности, результирующий поток которого определяет уровень финансирования инвестиционных затрат.

- Определение достаточного уровня средств для финансирования затрат на капвложения, приобретение основных средств, строительство с учетом продажи ОС).

- Определение необходимого уровня привлечения финансирования и возврата кредитов, либо размещения денежных средств для получения дополнительного дохода из расчета минимального остатка денежных средств.

- Исключение внутригрупповых оборотов и формирование Бюджета движения денежных средств.

Подробнее

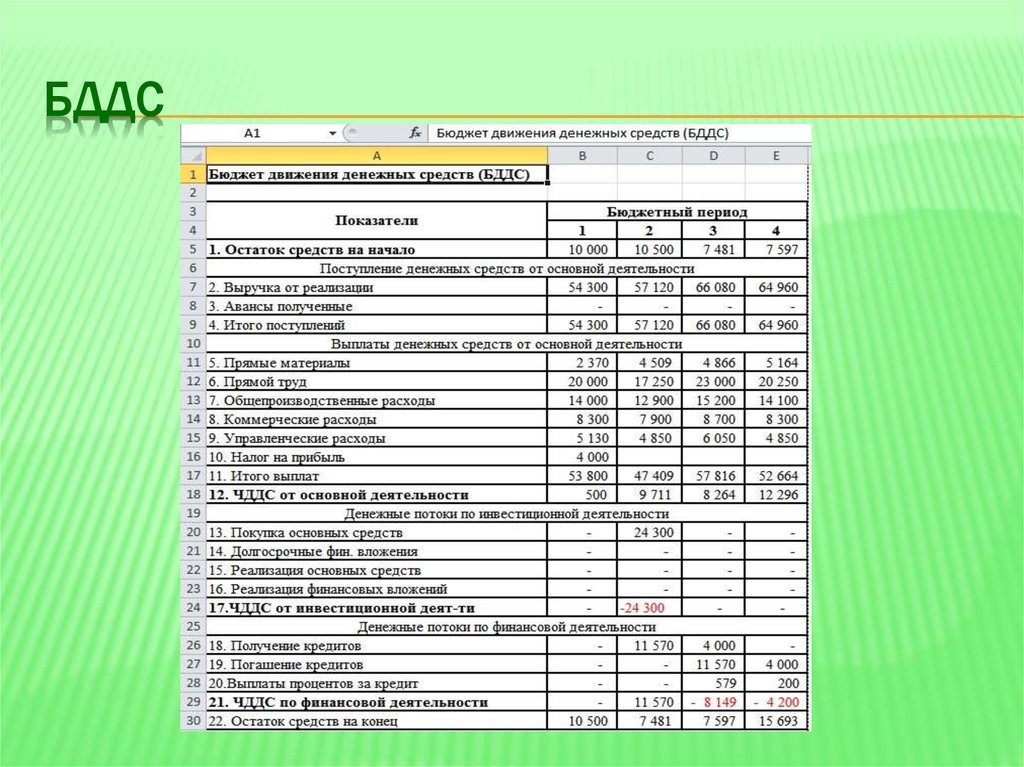

Раздел операционной деятельности БДДС может быть составлен 2 методами: прямым и косвенным.

При прямом методе БДДС собирается вся информация по платежам.

В состав доходной части потока включаются поступления от контрагентов по текущей деятельности компании.

В расходную часть включаются:

- Оплата поставщикам за сырье, товары, услуги и прочие платежи производственного типа.

- Оплата работы сотрудников компании.

- Административные выплаты, который могут включать так же платежи по обеспечению бизнес-процессов компании (последние могут выделять в отдельный раздел – АУР).

- Налоги и сборы.

Все они вносятся в БДДС по срокам произведения оплаты.

При косвенном методе операционный денежный поток рассчитывается на основании БДР (планируемого финансового результата) с учетом неденежных поправок. Для этого величина прогнозной прибыли:

- Увеличивается на сумму амортизации, на рост кредиторки;

- Уменьшается на сумму капзатрат, на прирост запасов, на рост дебиторки.

Подготовка и формирование е Бюджета движения денежных средств является сложным процессом, основывающимся на определенных правилах. В качестве инструмента автоматизации формирования Бюджета движения денежных средств может использоваться «WA: Финансист».

«WA: Финансист» – продукт группы компаний WiseAdvice. Это программа для формирования БДДС, которая успешно внедряется и используется на предприятиях в Москве и других регионах России с 2007 года. В ней реализована полная модель, позволяющая эффективно управлять денежными потоками компании. Сводный Бюджет движения денежных средств формируется на основе планов отдельных центров финансовой ответственности (ЦФО). Система представляет собой пример эффективных решений в области автоматизации процессов.

Сводный Бюджет движения денежных средств формируется на основе планов отдельных центров финансовой ответственности (ЦФО). Система представляет собой пример эффективных решений в области автоматизации процессов.

Система имеет удобный механизм согласования, который позволяет контролировать процесс и утверждать планы на каждом из этапов. Исполнение обеспечивается подсистемами:

- оперативного планирования;

- отражения фактического использования денежных средств;

- формирования отчетности.

Решение «WA: Финансист» имеет обширный функционал, который позволяет:

- организовать удобный и качественный процесс управления денежными потоками;

- управлять системой формирования и согласования заявок;

- оперативно формировать Платежный календарь и осуществлять платежи в соответствии с ним;

- корректно подготавливать банковские и кассовые документы, гибко взаимодействовать с учетными системами и клиент-банком;

- настраивать выходные печатные формы.

Система «WA: Финансист» позволяет автоматизировать процесс управления денежными ресурсами и повысить его качество. Она является гибким инструментом, настраиваемым под любые задачи компаний, вне зависимости от специфики и масштаба их деятельности. Сочетает в себе апробированную методологию и современный программный инструмент.

После того как утвержден Бюджет движения денежных средств на последующий бюджетный период, необходимо отслеживать изменения как внешних условий и внутренних обстоятельств, в которых работает компания и которые могут повлечь изменения в ее денежных потоках. Для этого необходимо регулярно проводить анализ отклонений и причин их возникновения, и по итогам анализа разрабатывать план действий для снижения влияния негативных факторов и закреплению положительных – для последующего планирования.

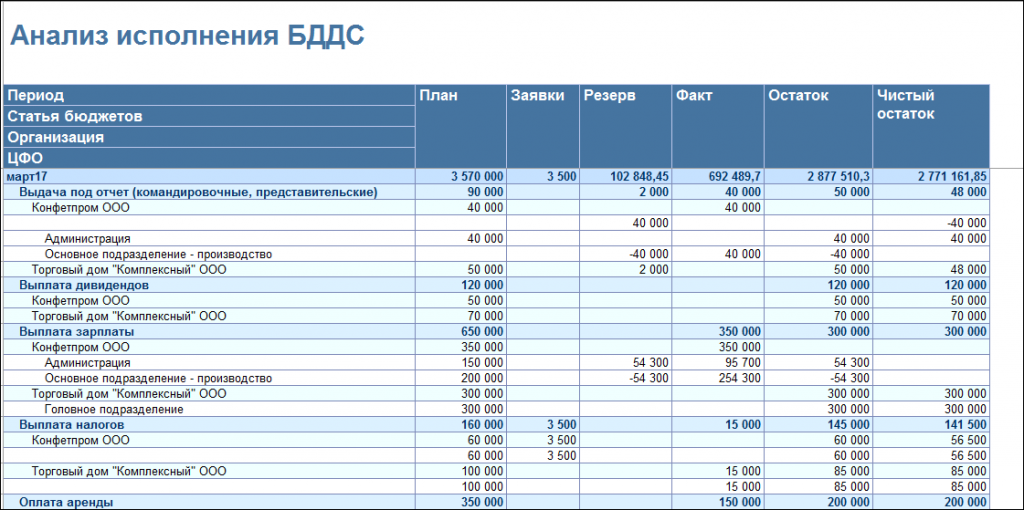

Одним из основных инструментов анализа БДДС является план-фактный анализ бюджета. Отчет позволяет провести оценку отклонений в абсолютном и относительном выражении путем сопоставления запланированных в бюджетах показателей с фактическими результатами в любых аналитических разрезах.

Данный отчет позволяет сравнивать между собой не только сценарии планирования, но и данные разных лет.

Для корректности аналитические разрезы для оценки фактических отклонений должны быть сопоставимы с бюджетной аналитикой и формироваться с одинаковой периодичностью. Отклонения в анализируемых данных позволяют сделать выводы об эффективности финансового управления компанией. Если размер отклонений велик, то необходимо провести корректировку бюджетов.

По итогам выполнения план-фактного анализа исполнения БДДС рекомендуется фиксировать методы минимизации отклонений – такой подход поможет не только повысить точность бюджетирования, но и укрепить финансово-экономическое положение компании.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Поделиться статьей

Наши лучшие статьи

Заказ обратного звонка

Ваше имя

Ваш телефон

Удобное время звонка

Через 30 минутВ течение дняУтром с 9 до 12Днем с 12 до 15Вечером с 15 до 19

Что вас интересует?

Бухгалтерское обслуживание

Оптимизация налогов

Расчет зарплаты и кадры

Восстановление учета

Нулевая отчетность

Другое

Нажимая на кнопку «Заказать звонок», вы даете согласие на обработку своих

персональных данных

Сан-Сити: Бюджет движения денежных средств

Для чего управлять движением денег

Планирование Доходов и Расходов

План поступления денежных средств

План расходования денежных средств

Структура аналитики Движения Денег – какими должны быть справочники

Как начать пользоваться на практике? Пошаговый план управления денежными средствами

Для чего управлять движением денег

Управление платежами компании достигается оперативным планированием и контролем расходования денег – контролем за оплатой счетов.

Как часто на предприятии возникает задача экономии денежных средств? Но как начиная экономить не «задушить» важные для компании проекты?

Аналогичная дилемма возникает, когда после длительного периода экономии компания подписывает крупный контракт и получает аванс – как правильно (наиболее эффективно) израсходовать денежные средства? Сколько денег надо направить на приобретение материалов, на выплату заработной платы, а сколько можно разместить временно на коротком депозите в банке?

Планирование Доходов и Расходов

Финансовый план компании – это прежде всего план расходования денежных средств таким образом, чтобы увеличить доходы компании. Важная часть финансового плана – бюджет движения денежных средств – БДДС. Бюджет движения денег – это план расходования денег (лимиты расходования) по подразделениям, проектам и статьям расходов на определенный период времени.

Планирование ДДС – это постоянный процесс уточнения плана исходя из текущих условий. Новый большой контракт вполне может быть причиной внесения изменений в БДДС. Такое планирование называют оперативным планированием.

Такое планирование называют оперативным планированием.

Никакое планирование не имеет смысла без сравнения плана с фактическими показателями. Необходимость анализа плана и факта является причиной унификации справочников статей движения денег в системе планирования и бухгалтерском учете.

План поступления денежных средств

План поступления денежных средств организации представляет собой сводный план, включающий в себя суммы ожидаемых платежей. Как правило, данный бюджет формируется на основании данных центров финансовой ответственности, отвечающих за реализацию товаров и оказание услуг. Источником информации для формирования этого бюджета, в зависимости от направления деятельности ЦФО или организации в целом, являются:

- Для Санатория или Гостиницы – данные по проданным путевкам или забронированным номерам;

- Для оптовой торговли — данные о динамике продаж за прошлые периоды деятельности, суммы заключенных контрактов на поставку товаров и продукции и т. п;

- Для розничной торговли — информация о среднемесячной выручке торговых точек организации;

- В сфере оказания услуг — прогнозируемые объемы оказания услуг с учетом сезонных колебаний спроса и иных факторов;

- В сфере строительства — утвержденные графики инвестирования и платежей, утвержденные заказчиками и подрядчиками.

п;

п;

План расходования денежных средств

Наличие четкого и детального плана расходования денежных средств является одним из главных условий, обеспечивающих возможность формирования реалистичного бюджета. Как правило, план расходования составляется на основании данных о потребности в денежных средствах, предоставляемых подразделениями (центрами финансовой ответственности) компании. Заложенные в системе бюджетирования механизмы обеспечивают планирование во всех необходимых аналитических разрезах: статей использования денежных средств, подразделений, контрагентов и их договоров, видов средств (наличных и безналичных), валют. В дальнейшем данные утвержденных планов расходования средств используются для проведения план-фактного анализа и контроля, оперативного контроля, осуществляемого в рамках процесса утверждения заявок на платежи, что позволяет значительно сократить объем сверхнормативных затрат и повысить уровень финансовой дисциплины сотрудников организации.

В дальнейшем данные утвержденных планов расходования средств используются для проведения план-фактного анализа и контроля, оперативного контроля, осуществляемого в рамках процесса утверждения заявок на платежи, что позволяет значительно сократить объем сверхнормативных затрат и повысить уровень финансовой дисциплины сотрудников организации.

Структура аналитики Движения Денег – какими должны быть справочники

Основа анализа движения денежных средств – это аналитический справочник движения денег.

В аналитике БДДС выделяют денежные потоки от основной, инвестиционной и финансовой деятельности.

Операционная (основная) деятельность – это основная деятельность, с помощью которой предприятие получает доходы.

Инвестиционная деятельность – это та деятельность, в процессе которой предприятие вкладывает куда-либо свои средства. Это может быть предоставление кредитов другим компаниям, покупка и реализация основных средств, покупка акций других компаний. В международных стандартах учета рекомендуется выдачу долгосрочных и краткосрочных кредитов относить к инвестиционной деятельности, т. е. всю деятельность, связанную с оттоком денег из компании.

е. всю деятельность, связанную с оттоком денег из компании.

Финансовая деятельность связана с вложениями в компанию: получение займов и кредитов, расчеты с акционерами и инвесторами, краткосрочные финансовые вложения. Основной принцип, по которому разделяется финансовая и инвестиционная деятельность – инвестиционной считается деятельность, в результате которой компания вкладывает свои денежные средства, финансовой – денежные средства, которые вкладываются в компанию.

Проценты по кредитам принято относить к финансовой деятельности. Но если компания поучила целевой кредит (на покупку основных средств), то это может относиться к основной деятельности, т.к. поддерживается основная деятельность. Налог на прибыль тоже относится к основной деятельности.

Сальдо (денежный поток) по операционной деятельности всегда должно быть положительным. Инвестиционная и финансовая деятельность могут давать отрицательный остаток. Сальдо по инвестиционной деятельности почти всегда отрицательное. Суммируя потоки от разных видов деятельности, получают совокупное изменение денежных средств – чистый денежный поток.

Суммируя потоки от разных видов деятельности, получают совокупное изменение денежных средств – чистый денежный поток.

Как начать пользоваться на практике? Пошаговый план управления денежными средствами

Программные продукты на базе платформы 1С предоставляют прекрасные инструменты для автоматизации подготовки плана бюджета движения денежных средств и сравнения с фактом. В самом простом случае достаточно в типовой конфигурации правильно сформировать справочник движения денег (аналитика 50 и 51 счета) и при помощи отчетов, входящих в комплект начать первичный анализ фактических данных.

Компания Сан-Сити предлагает методику начала работы по управлению денежными средствами, которая позволяет последовательно двигаясь от простого к сложному, запустить систему управления денежными средствами. Если у вас уже есть программа 1С:Бухгалтерия 8 – вы уже можете приступить к управлению денежными средствами. Обратитесь к нам и мы подскажем, как вы можете начать простейший анализ ДДС в 1С без внесения изменений и дополнительных затрат.

Бюджет движения денежных средств и бюджетные формы

Как финансовому директору выстроить систему бюджетирования, чтобы верстка бюджетов занимала не больше месяца, а результат устраивал всех.

На практике формирование годового бюджета крупной компании может занять от 3 до 4 месяцев, а в худшем случае до полугода. Т.е., начинать планирование приходится еще до момента подведения итогов года, составив предварительную финансовую или управленческую отчетность. Ясно, что достоверность таких планов оставляет желать лучшего, уже в самом начале года приходится вносить серьезные корректировки.

Причин столь продолжительных сроков составления бюджетов

предприятия несколько.

Первое место занимает неправильно выстроенная система бюджетного управления. Отсутствуют единые бюджетные формы для подразделений, не прописаны сроки их заполнения и сдачи финансовой службе, отсутствует указание ответственных лиц, санкций за нарушение сроков.

Как повысить эффективность бюджетирования?

Используйте современные инструменты

Вторая причина – трудоемкая процедура балансировки бюджета, а также сопутствующее ей большое количество итераций согласования. Приведем пример. Руководители подразделений компании заполнили разосланные им бюджетные формы, после чего вернули их финансистам. Те, сформировав общий бюджет компании, выяснили, что результаты неудовлетворительны, после чего внесли свои корректировки по пересмотру бюджетов. После чего руководители подразделений практически заново составляют свои планы.

Приведем пример. Руководители подразделений компании заполнили разосланные им бюджетные формы, после чего вернули их финансистам. Те, сформировав общий бюджет компании, выяснили, что результаты неудовлетворительны, после чего внесли свои корректировки по пересмотру бюджетов. После чего руководители подразделений практически заново составляют свои планы.

Опыт коллеги «В нашей компании несколько десятков предприятий. Чаще всего мы начинаем формировать бюджет с августа месяца, я всем рекомендую начинать заранее. Ведь если начать, допустим, в октябре-ноябре, а на середину декабря запланировать его защиту, это абсолютно нереально. Обязательно какое-то подразделение забудет прислать, какое-то сделает все неправильно». |

Опыт коллеги «Бюджетирование у нас построено по принципу «снизу-вверх». |

Подразделения присылают сформированные планы, которые корректируются финансовой службой. При верстке бюджета очень много времени уходит на согласование с руководителями функциональных подразделений. Так как у нас 14 подразделений, то корректировок по статьям больше чем достаточно».

Подразделения присылают сформированные планы, которые корректируются финансовой службой. При верстке бюджета очень много времени уходит на согласование с руководителями функциональных подразделений. Так как у нас 14 подразделений, то корректировок по статьям больше чем достаточно».Чтобы решить перечисленные проблемы нужно оптимизировать сам процесс бюджетного управления, устранив существующие ошибки, а также разработать критерии, а также процедуру балансировки.

Протестируйте вашу систему бюджетирования

Чтобы понять, эффективна ли система бюджетирования в вашей компании, ответьте на следующие вопросы:

- Увязаны ли

стратегические целевые показатели с бюджетами? - Указанны

ответственные лица в подразделениях компании за исполнение бюджетов? - Фактические

результаты оперативно сопоставляются с принятыми планами? - Результаты

исполнения бюджетов анализируются в разрезе видов деятельности, подразделений,

продуктов? - Есть ли

оперативное управление денежными потоками, увязанное с годовым бюджетом

движения денежных средств? - Вознаграждение

руководителей подразделений зависит от результатов исполнения бюджетов?

Если хотя бы по одному из пунктов вы ответили: «нет», то внедрение бюджетного управления либо не завершено, либо при его постановке были допущены серьезные ошибки. В этом случае бюджетирование не приведет компанию к намеченным целям, а время и усилия на его составление будут потрачены зря.

В этом случае бюджетирование не приведет компанию к намеченным целям, а время и усилия на его составление будут потрачены зря.

Пять ошибок в бюджетировании

Причинами неэффективного бюджетирования могут быть структурные «перекосы», заложенные при постановке бюджетирования, или тактические промахи, прокравшиеся в регламенты.

Опыт коллеги «Чтобы решить проблему со сроками формирования бюджетов, нужно решить две задачи. Во-первых, разработать очень жесткий календарь бюджетирования. У нас такой создан для холдинга и каждого подразделения. Во-вторых, создать взвешенную систему корректировки статей. Нужно учесть множество факторов, принимая решение о снижении затрат, изначально заявленных подразделением». |

Пропускается либо выполняется формально один из этапов бюджетирования.

Бюджетирование на предприятии предполагает выполнение

следующего цикла управления:

- Планирование;

- Контроль исполнения бюджетов;

- Анализ отклонений и принятие корректирующих решений.

Попытка опустить тот или иной этап, «упростить» процесс бюджетирования приводит к тому, что система оказывается неработающей либо функционирует с серьезными сбоями.

Решение: Указать в регламенте ответственных, процедуры, методы для каждого из перечисленных этапов.

Формируемые бюджеты не соответствуют стратегическим целям предприятия.

Ошибка, появляющаяся на этапе постановки целей, заключается в отсутствии у компании формализованной стратегии. Пренебрежение этим первым, самым важным этапом внедрения бюджетирования мотивируется тем, что «стратегия есть», но она существует только в виде «желаний» руководителей, причем видение будущего компании сильно разнится в представлениях лиц, входящих в число высшего руководства. Отсутствие ясно сформулированной стратегии и неопределенность финансовых целей приводит к тому, что бюджетирование лишается основы.

Отсутствие ясно сформулированной стратегии и неопределенность финансовых целей приводит к тому, что бюджетирование лишается основы.

Решение: Формализовать стратегию развития компании минимум на пятилетнюю перспективу. Четко определить стратегические цели и оцифровать их. Например, цель, определенная как «Завоевать лидирующее позиции на рынке» не может быть учтена при разработке бюджета. Необходимо ее конкретизировать. Правильный вариант может звучать так – «Завоевать лидирующее позиции на рынке. Объем продаж к 2011 году должен составить не менее $300 млн». Подобным образом определенную цель можно разбить по годам и учитывать при формировании бюджетов.

Неверно обозначены границы и типы центров финансовой ответственности

Так как финансовая структура является отправной точкой бюджетирования, неточности, допущенные при ее формировании, выльются для компании в серьезные проблемы. Следствиями таких неточностей могут быть возникновение зон «перекрестной» ответственности, назначение руководителей ответственными за исполнение неподконтрольных им статей бюджета.

Решение: При формировании финансовой структуры и определении типов центров финансовой ответственности следует понять на какие показатели может влиять то или иное подразделение. Распространенная ошибка – департамент продаж рассматривается как центр прибыли, что чаще всего не верно, т.к. подразделение отвечает за доходы компании.

Отсутствуют адекватные долгосрочные прогнозы

Распространенная ошибка, допускаемая предприятиями на этапе планирования – использование в качестве основного ориентира при составлении бюджетов краткосрочных финансовых показателей. Такой подход ограничивает возможности использования бюджетирования.

Следующая ошибка – пренебрежение вариантами развития рыночной, производственной или иной ситуации. Это приводит к тому, что компания получает единственный вариант бюджета. Если события начинают развиваться не по задуманному сценарию, то теряется управляемость из-за чего вынуждена принимать непродуманные решение.

Решение: Эффективное бюджетное управление подразумевает составление плана деятельности в нескольких вариантах. Как правило, это оптимистический, пессимистический и наиболее реальный сценарий развития событий.

Как правило, это оптимистический, пессимистический и наиболее реальный сценарий развития событий.

Фрагментированное бюджетирования

Отсутствие каких-либо бюджетов, которое может объясняться различными причинами, может привести к серьезным проблемам. Так, если система бюджетов ограничена только бюджетом доходов и расходов, то в тени остается потребность предприятия в средствах для обеспечения деятельности. При наличии бюджета движения денежных средств, но в отсутствии баланса не всегда можно узнать, посильна ли предприятию кредитная ноша.

Решение: Вне зависимости от размера компании необходимо формировать полный комплект финансовых (бюджет доходов и расходов, прогнозный баланс, бюджет движения денежных средств) и операционных бюджетов. При этом бюджет движения денежных средств на ближайший месяц должен быть составлен с детализацией по неделям и дням.

Сбалансированный бюджет. Бюджет движения денежных средств.

В регламенте бюджетного процесса должна быть предусмотрен раздел, упорядочивающий работу по консолидации данных от разных подразделений. Это сложный, итеративный, пошаговый процесс. Представители нескольких подразделений, а также 2 уровней управления должны сбалансировать целевые показатели итогового бюджета. Иначе говоря, нужно исключить вероятность, например, того, что сформированный бюджет компании обеспечивает максимальную рентабельность, но в денежном потоке существуют серьезные кассовые разрывы, которые невозможно покрыть за счет использования внешних источников. Или возникает прямо противоположная ситуация. Рентабельность предельно низкая, так как компания планирует переходить на работу по предоплате от покупателей и снижает цены, зато в каждом прогнозном периоде положительный чистый денежный поток.

Это сложный, итеративный, пошаговый процесс. Представители нескольких подразделений, а также 2 уровней управления должны сбалансировать целевые показатели итогового бюджета. Иначе говоря, нужно исключить вероятность, например, того, что сформированный бюджет компании обеспечивает максимальную рентабельность, но в денежном потоке существуют серьезные кассовые разрывы, которые невозможно покрыть за счет использования внешних источников. Или возникает прямо противоположная ситуация. Рентабельность предельно низкая, так как компания планирует переходить на работу по предоплате от покупателей и снижает цены, зато в каждом прогнозном периоде положительный чистый денежный поток.

Опыт коллеги «Чтобы не возникло проблем с ликвидностью, мы формируем Итоговая запланированная компанией рентабельность – |

При недостатке –

При недостатке –

Опыт коллеги «В компании существует долгосрочная модель |

Кроме показателей прибыль и EBITDA,

Кроме показателей прибыль и EBITDA,Требования, которым должен удовлетворять бюджет компании зависят от стратегических целей бизнеса. Если речь идет о развивающемся бизнесе, было бы неоправданно надеяться на высокие прибыли и отсутствие кассовых разрывов, т.к. компания активно завоевывает рынок за счет снижения цен и поглощения конкурентов.

Чтобы максимально сократить сроки на верстку и балансировку

бюджета по заданным критериям (целям) можно рекомендовать ряд шагов.

ШАГ 1. Разработать ключевые показатели для подразделений.

Например, для отдела продаж показатели могут быть следующими: оборачиваемость

дебиторской задолженности и рентабельность продаж. Допустим, что

оборачиваемость дебиторской задолженности не должна превышать пяти дней, а в

стандартном договоре максимальная отсрочка платежа 10 дней. Значит, уже на

Значит, уже на

этапе планирования работы своего подразделения коммерческий директор должен

пересмотреть условия платежа в типовом контракте на следующий год и с учетом

этого составить план продаж.

ШАГ 2. Сформировать математическую модель, отражающую

взаимосвязь ключевых бюджетных статей. За основу при создании модели может быть

взят бюджет движения денежных средств, составляемый косвенным методом,

или модель «DuPont» (см. схему). Бюджет движения денежных средств,

отражает зависимость прибыли компании и денежного потока, а «DuPont» —

прогнозный баланс и бюджет доходов и расходов. Использование той или иной

модели позволит финансовому директору, варьируя различные операционные

показатели деятельности компании, отслеживать изменение других бюджетных статей

и сформировать оптимальный устраивающий всех вариант бюджета.

Опыт коллеги «В нашей компании комбинированная технология После того как все данные собраны, мы анализируем, Кроме того, для балансировки я пользуюсь моделью |

Сначала формируется бизнес-план торговой сети, в

Сначала формируется бизнес-план торговой сети, в После того как те или иные

После того как те или иныеПредложенные методы корректировки бюджета на этапе верстки

не избавят компанию от повторного согласования измененных операционных бюджетов

с руководителями подразделений. Тем не менее, такой подход значительно уменьшит

их количество и как следствие сократится время на подготовку итогового бюджета.

Сразу стоит оговориться, что не всегда можно варьировать

показатели, влияющие на итоговый бюджет. Подавляющее большинство из них может

быть изменено лишь в некотором интервале. Например, пересматривая условия

оплаты для покупателей, компания будет вынуждена учитывать условия работы на

рынке. Например, если в среднем по рынку отсрочка платежа у конкурентов

составляет 3 — 5 дней – это и будет интервалом допустимых значений при

балансировке бюджета по показателю «отсрочка платежа».

Рис. 1. Модель

1. Модель

«DuPont»

Пример

В конце 2006 года компания «Сладкая жизнь» завершала разработку бюджета на следующий, 2007 год. Компания занимается поставкой кондитерской продукции в торговые сети. Ее поставщики – это региональные предприятия, не имеющие собственного опыта работы с сетями.

Когда согласование бюджета шло к завершению, коммерческий директор принес плохую весть. Цены на продукцию поставщиков вероятнее всего вырастут не на 7%, как было запланировано, а не менее чем на 15-20%. Очевидно, что такое повышение цен не удастся провести в торговых сетях. Поэтому необходимо рассмотреть неблагоприятные сценарии, как наиболее вероятные, и предусмотреть возможные действия.

В ходе интенсивных поисков решения проблемы команда менеджеров рассматривала несколько различных направлений выхода из этой ситуации. Убытков можно избежать, двигаясь по трем направлениям: снижая накладные расходы, увеличивая торговый оборот или повышая маржу. Однако снижение накладных расходов не даст большого эффекта, а в перспективе может привести к потерям темпов развития бизнеса. Рост оборота возможен, но не в такой степени, чтобы перекрыть ожидаемые убытки. Это стало ясно после расчета точки окупаемости. Убытки снижаются, но полностью перекрыть их реально достижимыми объемами продаж не удастся. Радикальное воздействие на прибыль имеет маржа. Каждый процент ее прироста увеличивает прибыль до 11%. Но каким образом можно добиться увеличения маржи? Наиболее действенный способ – это снижение стоимости закупаемой продукции. Понятно, чтобы влиять на себестоимость, нужно иметь собственное производство. Приобретение производственных мощностей – серьезные инвестиции и новые риски.

Рост оборота возможен, но не в такой степени, чтобы перекрыть ожидаемые убытки. Это стало ясно после расчета точки окупаемости. Убытки снижаются, но полностью перекрыть их реально достижимыми объемами продаж не удастся. Радикальное воздействие на прибыль имеет маржа. Каждый процент ее прироста увеличивает прибыль до 11%. Но каким образом можно добиться увеличения маржи? Наиболее действенный способ – это снижение стоимости закупаемой продукции. Понятно, чтобы влиять на себестоимость, нужно иметь собственное производство. Приобретение производственных мощностей – серьезные инвестиции и новые риски.

После изучения возможностей приобретения региональной кондитерской фабрики и анализа финансовой модели руководители компании пришли к выводу, что в случае замещения в обороте товаров сторонних производителей собственной продукцией компания повысит прибыльность так, что сможет окупить инвестиции в течение 2 лет. Т.о., процесс планирования, анализа бюджетов вывел компанию на стратегические решения, радикально меняющие лицо бизнеса.

Подводя предварительные итоги года, уже можно было сделать вывод, что принятые решения себя оправдали. Несмотря на то, что отношения с торговыми сетями и поставщиками развивались по худшему сценарию, убытки, полученные по итогам первого полугодия, удалось погасить уже в 3 квартале за счет наращивания объемов производства собственной кондитерской фабрики, приобретенной в начале года. Анализ бюджетов показывает, что текущий год предприятие закончит с прибылью.

Поддерживайте процесс бюджетирования в тонусе

Даже если бюджетное управление в компании уже функционирует

не первый год, его, как и любую систему, надо поддерживать в рабочем состоянии.

Для этого необходимо вместе с анализом исполнения бюджета уходящего года и в

преддверии нового финансового года проводить корректирующие мероприятия.

Актуализация стратегических, тактических и финансовых

целей компании. Стратегические цели компании могут полностью поменяться за 5-7 лет. Единственное, что остается неизменным на протяжении всей жизни компании – миссия, ценности, принципы ведения бизнеса. Чтобы добиться сбалансированности всех составляющих бизнеса необходимо проводить увязку стратегии, планов развития и финансовой политики на ежегодной основе. Если стратегические цели компании поменялись, то их необходимо учесть в формируемых бюджетах.

Чтобы добиться сбалансированности всех составляющих бизнеса необходимо проводить увязку стратегии, планов развития и финансовой политики на ежегодной основе. Если стратегические цели компании поменялись, то их необходимо учесть в формируемых бюджетах.

Корректировка финансовой структуры. Любой бизнес динамично меняется. Та структура, которая была эффективной для решения задач вчерашнего дня, сегодня может мешать развитию бизнеса. Организационная и финансовая структуры должны обеспечивать не формальное, а реальное управление, позволяющее реагировать на изменения, связанные с воплощением стратегических и тактических целей компании. Поэтому все значимые изменения бизнеса должны находить отражение в организационной, финансовой структурах.

Уточнение бюджетов и актуальности их распределения по

центрам ответственности. Логика процесса бюджетирования подразумевает, что вслед за изменениями финансовой структуры должен быть уточнен состава и структуры бюджетов, а также актуализирована их подчиненность центрам финансовой ответственности, степень детализации данных.

Обновление системы нормативов и ограничений..Нормативы должны определяться на основе данных прошлых периодов, но с учетом условий, прогнозируемых на будущее. Иначе говоря, утверждению нового бюджета должен предшествовать пересмотр нормативов. Об этом нередко забывают, используя нормы, установленные еще во времена Советского Союза.

В системе бюджетирования компании кроме нормативов используют также ограничения. Так, для отдела продаж могут быть введены ограничения, например, на размер дебиторской задолженности. Для отдела закупок важным ограничением являются максимальные складские остатки. Также ограничения могут иметь место по выплатам подразделений, расходам, минимальным нормам рентабельности. Их значение также нужно регулярно актуализировать с учетом изменившихся условий.

Проверка системы мотивации. Важно, чтобы каждый сотрудник компании был мотивирован на выполнение, улучшение зависящих от него бюджетных показателей. Актуальность мотивационной системы сохраняется не более 2 лет, поэтому с регулярностью раз в полгода ее стоит проверять на прочность и при необходимости вносить изменения.

Как повысить эффективность бюджетирования?

Используйте современные инструменты

Ревизия процедур бюджетного управления. Регламентируют процесс бюджетного управления 2 типа документов. «Положение о бюджетировании» описывает результат бюджетного процесса и его этапов. «Регламент бюджетирования» содержит процедуры, которые должны привести к данному результату. Корректировка этих документов должна проводиться в случае любых изменений планирования бюджетов, реализации и контроля.

Авторы: Генеральный

директор компании ITeam Александр Кочнев, Ведущий консультант компании ITeam

Марина Ступакова

Источник: журнал Финансовый директор №12

Узнайте больше: бюджетирование на предприятии, бюджетирование и планирование, бюджетирование и учет затрат

Отчет о движении денежных средств

Источник: https://belomorsk-mo.ru/omsu/byudzhet_mo_belomorskii_munitsipalnii_raion/otchet-o-dvizhenii-denezhnyh-sredstv/

ОМСУ

- Муниципальные образования Беломорского муниципального района

- Беломорское городское поселение

- Летнереченское сельское поселение

- Сосновецкое сельское поселение

- Сумпосадское сельское поселение

- Совет Беломорского муниципального района

- Администрация МО «Беломорский муниципальный район»

- Положение об администрации

- Структура администрации

- План работы администрации

- Режим работы администрации

- График приема граждан по личным вопросам

- Контакты

- Формы документов для заполнения

- Прием обращений граждан

- Информация о работе с обращениями граждан

- Информация о результатах проверок, проведенных в ОМСУ и подведомственных учреждениях

- Сведения об использовании выделяемых бюджетных средств

- Бюджетная (бухгалтерская) отчетность

- Муниципальные нормативные правовые акты

- Устав муниципального образования

- Решения Совета

- Постановления администрации

- Проекты муниципальных нормативных правовых актов

- Порядок обжалования муниципальных правовых актов

- Поиск по муниципальным нормативно-правовым актам

- Контрольно-счетный комитет Беломорского муниципального района Республики Карелия

- О КОМИТЕТЕ

- Деятельность

- Правовые основы деятельности

- Противодействие коррупции

- Кадровое обеспечение

- Информация по закупкам

- Новости

- Контакты

- Обратная связь

- Бюджет для граждан

- Проекты бюджета

- Решение о бюджете

- Исполнение бюджета

- Муниципальный долг

- Бюджет МО «Беломорский муниципальный район»

- Программа оздоровления муниципальных финансов

- Баланс исполнения бюджета

- Отчет об исполнении бюджета

- Отчет о финансовых результатах деятельности

- Отчет о движении денежных средств

- Пояснительная записка к отчету об исполнении бюджета Беломорского муниципального района

- Баланс об исполнении консолидированного бюджета

- Отчет об исполнении консолидированного бюджета

- Консолидированный отчет о финансовых результатах деятельности

- Консолидированный отчет о движении денежных средств

- Сведения о расходах на содержание муниципальных служащих

- Сведения о численности муниципальных служащих

- Сводная бюджетная роспись

- Составление проекта бюджета

- Решения о бюджете

- Сведения об исполнении бюджета Беломорского муниципального района по расходам в сравнении с запланированными значениями на соответствующий финансовый год

- Сведения об исполнении бюджета Беломорского муниципального района по расходам в сравнении с соответсвующим периодом прошлого года

- Сведения об исполнении консолидированного бюджета Беломорского муниципального района по расходам в сравнении с соответствующим периодом прошлого года

- Сведения об исполнении бюджета Беломорского муниципального района по доходам в сравнении с соответствующим периодом прошлого года

- Сведения об исполнении консолидированного бюджета Беломорского муниципального района по доходам в сравнении с соответствующим периодом прошлого года

- Сведения об исполнении бюджета района по доходам

- Муниципальная служба

- Порядок поступления на муниципальную службу

- Сведения о вакансиях

- Резерв управленческих кадров

- Квалификационные требования к должностям муниципальной службы

- Противодействие коррупции

- Нормативные правовые и иные акты в сфере противодействия коррупции

- Антикоррупционная экспертиза

- Методические материалы

- Формы документов, связанных с противодействием коррупции для заполнения

- Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера

- Комиссия по соблюдению требований к служебному поведению и урегулированию конфликта интересов

- Обратная связь для сообщений о фактах коррупции

- Доклады, выступления

- Перечень информационных систем, банков данных, реестров, регистров, находящихся в ведении Администрации

- Административный регламент

- Утвержденные административные регламенты

- Проекты административных регламентов

- Муниципальные услуги

- Муниципальный контроль

- Ведомственный контроль за соблюдением трудового законодательства подведомственными учреждениями

- Защита населения

- Муниципальные нормативные акты в области ГО, ЧС и обеспечение пожарной безопасности

- Профилактика экстремизма и терроризма

- Предупреждение и ликвидация чрезвычайных ситуаций

- Гражданская оборона

- Пожарная безопасность

- Инспекторское отделение (г. Беломорск) центра ГИМС ГУ МЧС России по РК

- Комиссии

- Антикоррупционая комиссия

- Комиссия по безопасности дорожного движения

- Комиссия по профилактике правонарушений

- Административная комиссиия

- Антинаркотическая комиссия

- Комиссия по делам несовершенолетних и их прав

- Подведомственные учреждения

- В сфере образования

- В сфере социального обслуживания населения

- В сфере культуры

- В сфере молодёжной политики, спорта, туризма

- В сфере управления муниципальной собственностью

- В сфере строительства и жилижно — коммунального хозяйства

- Прочие

- Указы Президента России от 7 мая 2012 года №№596-606

- Сфера образования

- Сфера социального обслуживания

- Сфера культуры

- Сфера национальной политики

- Сфера жилищно-коммунального хозяйства

- Статистические данные

- Статистические данные и показатели развития

- Сведения об использовании бюджетных средств

- Сводные доклады об эффективности деятельности администрации

- Статистические сведения о численности муниципальных служащих и и расходах на их содержание

- Территориальная избирательная комиссия Беломорского района

- Выборы депутатов Федерального Собрания Российской Федерации

- Выборы депутатов в Законодательное Собрание Республики Карелия

- Муниципальные выборы — 2021

- Решения ТИК

- Схемы избирательных округов и участков референдума

- Архив выборов

- Публичные слушания

- СОБРАНИЯ, МИТИНГИ, ДЕМОНСТРАЦИИ

- Коронавирус: памятки, плакаты, листовки

- Внутренний муниципальный финансовый контроль

- 2021 год

- 2022 год

- Муниципальные образования Беломорского муниципального района

Новости

Экономика

- Государственные полномочия по регулированию цен (тарифов) на отдельные виды продукции, товаров и услуг

- Перечень Постановлений Администрации МО по регулированию цен (тарифов) на отдельные виды продукции, товаров и услуг

- Реестр объектов регулирования МО при осуществлении государственных полномочий по регулированию цен (тарифов) на отдельные виды продукции, товаров, услуг

- Инвестиционная политика

- Арктика

- Нормативные правовые акты

- Инвестиционные площадки

- Инвестиционный паспорт района

- Комиссия по мобилизации дополнительных налоговых и неналоговых доходов в бюджеты муниципального образования

- Задолженность юридических лиц

- Развитие конкуренции

- Мунициипальное имущество

- Реестр муниципального имущества

- Муниципальные правовые акты

- Муниципальный земельный контроль

- Имущество, предоставленное в аренду субъектам МСП

- Аренда и продажа муниципального имущества

- Иные сведения

- Земля

- Размещение рекламных конструкций

- Предпринимательство

- Малый и средний бизнес района

- Информация о субъектах малого и среднего предпринимательства

- Финансовая поддержка субъектам малого и среднего предпринимательства

- Самозанятые

- Совет содействия развитию субъектов малого и среднего предпринимательства

- Информация Уполномоченного по защите прав предпринимателей в Республике Карелия

- Торговля

- Транспортное обслуживание население

- Расписание движения автобусов

- Реестр муниципальных маршрутов

- Организация транспортного обслуживания

- Открытый конкурс

- Тарифы

- Муниципальный контроль на автомобильном транспорте, городском наземном электрическом транспорте и в дорожном хозяйстве

- Сельское, рыбное и охотничье хозяйство

- Субсидии и гранты

- О предоставлении социальных выплат на строительство (приобретение) жилья гражданам, проживающим в сельской местности

- Национальные проекты

- Национальный проект «Демография»

- Национальный проект «Здравоохранение»

- Национальный проект «Образование»

- Национальный проект «Жилье и городская среда»

- Национальный проект «Производительность труда и поддержка занятости»

- Национальный проект «Экология»

- Национальный проект «Безопасные и качественные дороги»

- Национальный проект «Малое и среднее предпринимательство»

- Национальный проект «Культура»

- Негосударственные организации

- Государственные полномочия по регулированию цен (тарифов) на отдельные виды продукции, товаров и услуг

Город и Район

- Символика города и района

- Социальная сфера

- Социальные вопросы

- Здравоохранение

- Образование и культура

- МКУ «Архив Беломорского района»

- Градостроительная деятельность

- Территориальное планирование

- Общественные обсуждения

- Установление публичных сервитутов

- Спорт

- Молодежная политика

- Редакция газеты «Беломорская трибуна»

- Электронный архив газеты

- Учреждения, организации, службы, предприятия

- Правоохранительные органы

- Налоговый орган

- Лесное хозяйство. Деревообработка

- Строительство и ЖКХ

- Транспорт и связь

- Здравоохранение и социальное обслуживание

- Прочие

- Почетные граждане

- День Республики Карелия в 2018 году в г. Беломорске

- 75 лет Победы

ЖКХ

- Контроль в сфере ЖКХ

- Муниципальный жилищный контроль в границах муниципальных образований

- Жилищно — коммунальные услуги

- Муниципальные конкурсы

- Муниципальные программы

- Ресурсоснабжающие организации

- Управление многоквартирными домами

- Стандарт раскрытие информации о деятельности УК и ТСЖ

- Цены, тарифы и нормативы

- Фонд капитального ремонта Республики Карелия

- Твердые коммунальные отходы

- Благоустройство

- Контроль в сфере ЖКХ

Безопасность дорожного движения

- Нормативные правовые акты по вопросам обеспечения БДД

- Муниципальные программы по БДД

- Муниципальная комиссия по БДД

Туризм и отдых

- История города

- Достопримечательности

- Беломорские петроглифы

- Церковь Петра и Павла в селе Вирма (XVII в. )

- Тунгудские карелы

- о. Троицкий на оз. Муезеро

- Сооружения Беломорско — Балтийского канала

- Краеведческий музей

- Золотая нить Поморья

- Лавка мастеров «Беломорские рукомесла

- Туристские фирмы

- Объекты размещения

- Объекты питания

- Магазины

- Дополнительная информация

Открытые данные

- Муниципальные образования района

- Структура администрации

- Перечень муниципальных учреждений

- Список объектов культурного наследия

- Список коллективных мест размещения

- Почетные граждане

- Список аврийного жилого фонда

- Перечень жилых помещений непригодных для проживания

- Информация о результатах проверок в 2016/2017гг.

- Информация о результатах проверок в 2018 году

- Информация о результатах проверок в 2019 году

- Информация о результатах проверок в 2020 году

- Контрольно-счетный комитет Беломорского муниципального района Республики Карелия

- Сведения о местах нахождения органов по защите населения и территорий от ЧС

- Сведения о местах организации и проведения ярмарок

- Сведения о местах нахождения объектов, в отношении которых выданы разрешения на строительство

- Сведения о местах санкционированного размещения твердых коммунальных отходов полигонов бытовых отходов

- Сведения о местах нахождения остановочных пунктов общественного транспорт

Государственные и муниципальные услуги

Контакты

Беломорск) центра ГИМС ГУ МЧС России по РК

Беломорск) центра ГИМС ГУ МЧС России по РК Деревообработка

Деревообработка )

)

Версия для слабовидящих

- Муниципальные программы |

- Для населения |

- Градостроительная деятельность |

- Национальные проекты |

- Инвестиционная политика |

- Арктика |

- Стратегия Беломорского муниципального района |

- Бюджет для граждан |

- Виртуальная приемная

Голосование Информация | Отчет о движении денежных средств на 01. Отчет о движении денежных средств на 01.01.2021 Отчет о движении денежных средств на 01.01.2020 Отчет о движении денежных средств на 01.01.2019 Отчет о движении денежных средств на 01.01.2018 Версия для печати | Новости 27.09.2022 26-29 сентября 2022 года в городе Тольятти проходит федеральный этап (финал) VII Спартакиады пенсионеров России. Соревнования проводятся в рамках федерального проекта «Спорт – норма жизни» в целях популяризации физической культуры и спорта как фактора активного долголетия, а также массового привлечения людей старшего возраста к систематическим занятиям спортом. Карелию на спартакиаде представляет команда из 8 пенсионеров, которые стали лучшими на региональных соревнованиях, проходивших в Петрозаводске в мае этого года. Отборочные соревнования были организованы Карельским отделением Союза пенсионеров России «Северные колокола», министерством образования и спорта Карелии и Отделением ПФР по Республике Карелия. В финальном этапе спортсмены-любители будут соревноваться в личном и командном зачете в семи видах спорта: легкая атлетика (кросс 1000 м и комбинированная эстафета), плавание (50 м), настольный теннис, пулевая стрельба, шахматы, дартс, волейбол. Готовность направить региональные команды на всероссийский финал подтвердили порядка 70 регионов. 27.09.2022 С октября после летнего перерыва в Петрозаводске возобновятся курсы компьютерной грамотности для пенсионеров и инвалидов, организованные Карельским отделением Союза пенсионеров России «Северные колокола» при поддержке Отделения ПФР по Республике Карелия. 14. Вниманию субъектов малого и среднего предпринимательства, физическим лицам, не являющихся индивидуальными предпринимателями и применяющих специальный налоговый режим «Налог на профессиональный доход»! 13.09.2022 Многодетные семьи Карелии смогут получить выплату вместо земельного участка 12.09.2022 Налоговые каникулы 2022 посмотреть все новости Новости сайта 09.06.2022 09.06.2022 02.06.2022 06. Контакты |

01.2022

01.2022

В составе каждой группы – не более 10 человек. Занятия проводятся на базе двух образовательных учреждений: в Кооперативном техникуме (Первомайский пр. 1-а) и в Карельском институте развития образования (ул. Правды, 31).

В составе каждой группы – не более 10 человек. Занятия проводятся на базе двух образовательных учреждений: в Кооперативном техникуме (Первомайский пр. 1-а) и в Карельском институте развития образования (ул. Правды, 31).  09.2022

09.2022 05.2022

05.2022Прогнозирование движения денежных средств — Finance | Dynamics 365

-

Статья -

- Чтение занимает 13 мин

-

Важно!

Dynamics 365 for Finance and Operations стало специализированным приложением, с помощью которого вы можете управлять определенными бизнес-функциями. Дополнительные сведения об этих изменениях см. в разделе Руководство по лицензированию Dynamics 365.

Важно!

Часть или вся функциональность, описанная в этой статье, доступна в рамках предварительного выпуска. Содержимое и функциональность могут быть изменены. Дополнительные сведения о предварительных выпусках см. в разделе Доступность обновления службы.

Содержимое и функциональность могут быть изменены. Дополнительные сведения о предварительных выпусках см. в разделе Доступность обновления службы.

Инструменты прогноза движения денежных средств для анализа будущих потоков денежных средств и определения потребности в валюте можно использовать для оценки будущей потребности компании в наличных деньгах. Чтобы получить прогноз движения денежных средств, необходимо выполнить следующие действия:

- Определите и составьте список всех счетов денежных средств. Счета денежных средств — это счета компании для наличных денег или эквивалентов денежных средств.

- Настроить прогнозы по проводкам, влияющим на счета денежных средств компании.

После выполнения этих задач можно рассчитать и проанализировать прогнозы движения денежных средств и будущие потребности в валюте.

Интеграция прогноза движения денежных средств

Прогноз движения денежных средств интегрируется с модулями «Главная книга», «Расчеты с клиентами», «Расчеты с поставщиками», «Бюджетирование и управление запасами». Процесс прогнозирования использует сведения о проводке, введенной в системе, и процесс расчета прогнозирует ожидаемое влияние денежных средств каждой проводки. Следующие типы проводок учитываются при расчете движения денежных средств.

- Заказы на продажу, по которым еще не были выставлены накладные и которые приводят к физическим или финансовым продажам.

- Накладные с произвольным текстом — накладные с произвольным текстом, которые еще не разнесены, и это приводит к финансовым продажам.

- Заказы на покупку, по которым еще не были выставлены накладные, и которые приводят к физическим или финансовым покупкам.

- Расчеты с клиентами — открытые проводки клиента (накладные, которые еще не оплачены).

- Расчеты с поставщиками — открытые проводки по поставщику (накладные, которые еще не оплачены).

- Проводки ГК,, в которых указано, что будущая разноска будет выполнена.

- Записи бюджетного регистра, выбранные для прогнозов движения денежных средств.

- Прогнозы спроса — строки модели прогноза запасов, выбранные для прогнозов движения денежных средств.

- Прогнозы поставки — строки модели прогноза запасов, выбранные для прогнозов движения денежных средств.

- Внешний источник данных — внешние данные, которые вводятся или импортируются в прогнозы движения денежных средств с помощью шаблонов таблиц.

- Прогнозы по проектам — прогнозы управления проектами и их учета с использованием прогнозной модели.

- Движение денежных средств по платежам налоговым органам — прогнозируемые суммы и расчеты платежей налогов налоговым органам, приводящие к созданию финансовых платежей. Включите функцию движения денежных средств платежей налоговым органам.

Конфигурация

Для настройки процесса прогноза движения денежных средств используйте страницу Настройка прогноза движения денежных средств. На этой странице указываются счета денежных средств для отслеживания и поведение прогнозирования по умолчанию для каждой области.

Главная книга

Необходимо сначала определить счета денежных средств, которые требуется отслеживать для прогноза движения денежных средств. Как правило, эти счета денежных средств — счета ГК, которые связаны с банковскими счетами, которые будут получать и выплачивать денежные средства. На странице Настройка прогноза движения денежных средств на вкладке Главная книга выберите счета ГК, чтобы включить их для прогнозирования. Если банковский счет был связан со счетом ГК на странице Банковский счет, он будет отображаться в поле Банковский счет.

Можно настроить зависимый прогноз движения денежных средств для счета ГК, который содержит проводки, непосредственно связанные с проводками в другом счете ГК. Каждая строка, которая добавляется в разделе Зависимые счета создает сумму прогноза движения денежных средств в зависимом счете ГК. Эта сумма представляет собой процент от сумм движения денежных средств по выбранному основному счету ГК.

Сначала задайте поле Счет ГК для основного счета ГК, где ожидаются первоначальные проводки. Настройте поле Зависимый счет ГК для счета, на который повлияет первоначальная проводка по основному счету ГК. Задайте соответствующие значения в других полях в строке. Можно изменить значение, отображаемое в поле Процент, чтобы отразить влияние основного счета ГК на зависимый счет ГК. Для прогноза продаж или покупок выберите значение Условия оплаты, которое является типичным для большинства клиентов или поставщиков. Настройте поле Тип разноски для ожидаемого типа разноски, связанного с прогнозом движения денежных средств.

Расчеты с поставщиками

Можно рассчитать прогноз для покупок с использованием параметров настройки на вкладке Расчеты с поставщиками страницы Настройка прогноза движения денежных средств. Перед настройкой прогнозирования движения денежных средств для расчетов с поставщиками необходимо настроить условия оплаты, группы поставщиков и профили разноски поставщиков.

В разделе Значения по умолчанию для прогноза по закупкам можно выбрать поведение при покупке по умолчанию для прогнозирования движения денежных средств. Три поля определяют времени влияния денежных средств: Время между датой доставки и датой накладной, Условия оплаты и Время между сроком накладной и датой платежа. Прогноз будет использовать значение по умолчанию для поля Условия оплаты, только если значение не указано в проводке. Используйте условия оплаты для описания наиболее типичного числа дней для каждой части процесса.

Поле Счета денежных средств для платежей определяет счет денежных средств, который чаще всего используется для платежей. Используйте поле Процент от суммы для распределения в прогноз движения денежных средств для указания, следует ли использовать процент от суммы во время прогнозирование. Оставьте это поле пустым, если суммы полной проводки должны использоваться при прогнозировании.

Можно переопределить настройку по умолчанию для поля Время между сроком накладной и датой платежа для конкретных групп поставщиков. Прогноз будет использовать значение по умолчанию из раздела Значения по умолчанию для прогноза по закупкам, если не указано другое значение для группы поставщиков, связанной с поставщиком по проводке. Чтобы переопределить значение по умолчанию, выберите группу поставщиков и задайте новое значение для поля Время покупки.

Можно переопределить настройку по умолчанию для поля Счет денежных средств для конкретных профилей разноски по поставщикам. Прогноз будет использовать значение по умолчанию из раздела Значения по умолчанию для прогноза по закупкам, если не указан другой счет денежных средств для профиля разности, связанного с поставщиком по проводке. Чтобы переопределить значение по умолчанию, выберите профиль разноски, а затем укажите счет денежных средств, который должен быть затронут.

Расчеты с клиентами

Можно рассчитать прогноз для продаж с использованием параметров настройки на вкладке Расчеты с клиентами страницы Настройка прогноза движения денежных средств. Перед настройкой прогнозирования движения денежных средств для расчетов с клиентами необходимо настроить условия оплаты, группы клиентов и профили разноски клиентов.

В разделе Значения по умолчанию для прогноза по продажам можно выбрать поведение при продаже по умолчанию для прогнозирования движения денежных средств. Три поля определяют времени влияния денежных средств: Время между датой отгрузки и датой накладной, Условия оплаты и Время между сроком накладной и датой платежа. Прогноз будет использовать значение по умолчанию для поля Условия оплаты, только если значение не указано в проводке. Используйте условия оплаты для описания наиболее типичного числа дней для каждой части процесса.

Поле Счета денежных средств для платежей определяет счет денежных средств, который чаще всего используется для платежей. Используйте поле Процент от суммы для распределения в прогноз движения денежных средств для указания, следует ли использовать процент от суммы во время прогнозирование. Оставьте это поле пустым, если суммы полной проводки должны использоваться при прогнозировании.

Можно переопределить настройку по умолчанию для поля Время между сроком накладной и датой платежа для конкретных групп клиентов. Прогноз будет использовать значение по умолчанию из раздела Значения по умолчанию для прогноза по продажам, если не указано другое значение для группы клиентов, связанной с клиентом по проводке. Чтобы переопределить значение по умолчанию, выберите группу клиентов и задайте новое значение для поля Время продажи.

Можно переопределить настройку по умолчанию для поля Счет денежных средств для конкретных профилей разноски по клиентам. Прогноз будет использовать значение по умолчанию из раздела Значения по умолчанию для прогноза по продажам, если не указан другой счет денежных средств для профиля разности, связанного с клиентом по проводке. Чтобы переопределить значение по умолчанию, выберите профиль разноски, а затем укажите счет денежных средств, который должен быть затронут.

Бюджетирование

Бюджеты, созданные на основе бюджетных моделей, можно включать в прогнозы движения денежных средств. На странице Настройка прогноза движения денежных средств на вкладке Бюджетирование выберите бюджетные модели для включения в прогноз. По умолчанию новые записи регистра бюджета включаются в прогнозы после активации бюджетной модели для прогнозирования движения денежных средств.

Записи бюджетного регистра могут включаться в прогноз движения денежных средств на отдельной основе путем персонализации. При добавлении столбца «Включить в прогнозы движения денежных средств» на страницу Запись бюджетного регистра система перезапишет настройки на странице Прогноз движения денежных средств, чтобы включить в прогноз отдельную запись регистра бюджета.

Управление запасами

Прогнозы предложения и спроса запасов могут быть включены в прогнозы движения денежных средств. На вкладке Управление запасами на странице Настройка прогноза движения денежных средств выберите модель прогноза для включения в прогноз движения денежных средств. Включение в прогнозирование движений денежных средств можно перезаписать для отдельных строк прогноза предложения и спроса.

Настройка аналитик для прогнозирования движения денежных средств

Новая вкладка на странице Настройка прогнозирования движения денежных средств позволяет управлять финансовыми аналитиками, которые будут использоваться для фильтрации в рабочей области Прогнозирование движения денежных средств. Эта вкладка будет отображаться только в том случае, если включена функция прогнозов движения денежных средств.

На вкладке Аналитики выберите из списка аналитик, используемых для фильтрации, и используйте клавиши со стрелками для перемещения их в правый столбец. Для фильтрации данных прогноза движения денежных средств можно выбрать только две аналитики.

Настройка внешнего источника

Внешние данные могут быть введены или импортированы в прогнозы движения денежных средств при настройке Finance Insights. Перед вводом или импортом внешних данных необходимо настроить внешние источники. На вкладке Внешний источник настройте внешние категории движения денежных средств. Категория может быть Исходящая или Входящая. Ликвидность должна быть выбрана в качестве типа разноски. В сетке Настройки юридического лица выберите юридические лица и соответствующие счета ГК, к которым применяются внешние категории движения денежных средств.

Дополнительные сведения см. в разделе Внешние данные в прогнозах движения денежных средств.

Управление и учет по проектам

В версии 10.0.17 новая функция позволяет осуществлять интеграцию с управлением проектами и учетом и прогноза движения денежных средств. В рабочей области Управление функциями включите функцию Прогноз движения денежных средств для включения прогнозных затрат и доходов в прогноз движения денежных средств. На вкладке Управление проектами и учет на странице Настройка прогноза движения денежных средств выберите типы проектов и типы проводок, которые должны быть включены в прогноз движения денежных средств. Затем выберите прогнозную модель проекта. Лучше всего подходит подмодель типа уменьшения. Счета денежных средств, введенные в настройках модуля «Расчеты с клиентами», используются в качестве счетов денежных средств по умолчанию. Поэтому при настройке прогноза движения денежных средств не нужно вводить счета денежных средств по умолчанию. Кроме того, можно использовать модель бюджета, но на странице Настройка прогноза движения денежных средств можно выбрать только один тип для управления и учета по проектам. Прогнозная модель обеспечивает наибольшую гибкость при использовании управления проектами и бухгалтерского учета или Project Operations.

После включения функции прогнозирования движения денежных средств прогноз движения денежных средств можно просмотреть для каждого проекта на странице Все проекты. На панели операций на вкладке План в группе Прогноз выберите Прогноз движения денежных средств. В рабочих областях Обзор кассы (см. раздел Отчетность далее в этой статье) тип проводки «Прогноз по проекту» показывает поступления (выручка по прогнозу по проекту) и расходы (затраты по прогнозу по проекту). Эти суммы могут включаться только в том случае, если в поле Стадия проекта в рабочих областях Обзор денежных средств указано значение В обработке.

Проводки по проекту все еще включаются в прогноз движения денежных средств несколькими способами, независимо от того, включена ли функция Прогноз движения денежных средств. Разнесенные накладные по проекту включаются в прогноз как часть открытых проводок по клиенту. Инициированные проектом заказы на продажу и заказы на покупку включены в прогноз как открытые заказы после их ввода в системе. Можно также перемещать прогнозы проекта в модель бюджета ГК. Затем эта модель бюджета ГК включается в прогноз движения денежных средств как часть записей регистра бюджета. Если включена функция Прогноз движения денежных средств по проекту, не следует переносить прогнозы по проекту в модель бюджета главной книги, так как это действие приведет к двойному учету прогнозов по проекту.

Платежи налоговым органам

Функция движения денежных средств платежей налоговому органу прогнозирует влияние движения денежных средств на налоговые платежи. Она использует неоплаченные налоговые проводки, периоды сопоставления налогов и условия платежа налогового периода для прогнозирования даты и суммы выплат денежных средств.

Расчет

Перед просмотром аналитики по прогнозам движения денежных средств необходимо запустить процесс расчета движения денежных средств. Процесс вычисления спроецирует будущее влияние денежных средств проводок, которые были введены.

Рассчитайте прогноз движения денежных средств на странице Рассчитать прогнозы движения денежных средств. Можно рассчитать либо полный, либо пошаговый прогноз движения денежных средств.

- Чтобы очистить все проводки прогноза движения денежных средств и сделать перерасчет, задайте в поле Метод расчета прогноза движения денежных средств значение Итого. Рекомендуется использовать этот подход, если вы еще не обновляли прогнозы движения денежных средств в течение длительного времени.

- Для обновления существующих данных по движению денежных средств только для новых проводок задайте в поле Метод расчета прогноза движения денежных средств значение Создать. На странице будет указана дата последнего выполнения расчета движения денежных средств.

Можно также использовать пакетную обработку для прогнозирования движения денежных средств. Чтобы гарантировать, что аналитика прогнозирования регулярно обновляется, настройте повторяющийся процесс пакетной обработки для расчета прогноза движения денежных средств.

В версии 10.0.13 было выпущено усовершенствование процесса вычислений, в котором используется среда автоматизации процессов для планирования задания расчета движения денежных средств. Это реализовано с помощью функции Автоматизация прогноза движения денежных средств в рабочей области Управление функциями. После включения выберите ссылку Автоматизация прогноза движения денежных средств, чтобы открыть новую страницу автоматизации, где можно запланировать процесс расчета движения денежных средств. Чтобы создать новое расписание прогноза движения денежных средств, выберите Создать новую автоматизацию процесса и затем выберите Автоматизация прогноза движения денежных средств в раскрывающемся меню Тип расписаний. Необходимо настроить расписание для каждой компании, для которой выполняется обновление данных прогноза движения денежных средств. На этой странице также показаны ожидающие задания прогноза движения денежных средств и время завершения последнего задания.

Примечание

Если существующие пакетные задания уже запланированы для прогнозов движения денежных средств, будет выведено сообщение об ошибке, и вы не сможете включить эту функцию. Прежде чем можно будет включить эту функцию, необходимо очистить существующие пакетные задания.

Подробнее см. в разделе Автоматизация процессов.

Отчетность

После расчета прогноза движения денежных средств необходимо обновить связанные с объектом сведения для аналитических отчетов. На странице Хранилище объектов выберите измерение Агрегат LedgerCovLiquidityMeasurement, а затем щелкните Обновить.

Существует две рабочих области, которые содержат данные прогноза движения денежных средств. Одна рабочая область содержит данные для всех компаний, а другая — данные только для текущей компании.

Доступ к рабочей области для всех компаний управляется с помощью полномочия Просмотр рабочей области движения денежных средств всех компаний. По умолчанию рабочая область Обзор кассы — все компании доступна для следующих ролей:

- Генеральный директор

- Финансовый директор

- Финансовый контролер

Доступ к рабочей области для текущей компании управляется только с помощью полномочия Просмотр рабочей области движения денежных средств текущей компании. По умолчанию рабочая область Обзор кассы — текущая компания доступна для следующих ролей:

- Бухгалтер

- Главный бухгалтер

- Супервизор по учету

- Менеджер по расчету с поставщиками

- Менеджер по расчету с клиентами

В рабочей области Обзор кассы — все компании показана аналитика прогнозирования движения денежных средств в валюте системы. Валюта системы и тип валютного курса системы, которые используются для аналитики, определяются на странице Параметры системы. Эта рабочая область содержит обзор прогнозирования движения денежных средств и сальдо банковского счета для всех компаний. Диаграмма поступления и расхода денежных содержит обзор прогнозируемого движения денежных средств и сальдо в валюте системы, вместе с подробными сведениями о прогнозируемых проводках. Можно также просмотреть прогнозируемое сальдо по валюте.

В рабочей области Обзор кассы — текущая компания показана аналитика прогнозирования движения денежных средств в валюте компании, заданной по умолчанию. Валюта по умолчанию, используемая для аналитики, определена на странице Главная книга. Эта рабочая область содержит обзор прогнозирования движения денежных средств и сальдо банковского счета для текущей компании. Диаграмма поступления и расхода денежных содержит обзор прогнозируемого движения денежных средств и сальдо в валюте учета, вместе с подробными сведениями о прогнозируемых проводках. Можно также просмотреть прогнозируемое сальдо по валюте.

Дополнительные сведения об аналитике прогноза движения денежных средств см. в теме Обзор денежных средств содержимого Power BI.

Кроме того, можно просмотреть данные прогноза движения денежных средств для конкретных счетов, заказов и номенклатур на следующих страницах:

- Пробный баланс: выберите Прогнозы движения денежных средств для просмотра будущего движения денежных средств для выбранного счета ГК.

- Все заказы на продажу: на вкладке Накладная выберите Прогнозы движения денежных средств для просмотра прогнозируемого влияния денежных средств по выбранному заказу на продажу.

- Все заказы на покупку: на вкладке Накладная выберите Прогнозы движения денежных средств для просмотра прогнозируемого влияния денежных средств по выбранному заказу на покупку.

- Прогноз поставки: выберите Прогнозы движения денежных средств для просмотра будущего движения денежных средств, которое связано с выбранным прогнозом поставки номенклатуры.

- Прогноз спроса: выберите Прогнозы движения денежных средств для просмотра будущего движения денежных средств, которое связано с выбранным прогнозом спроса номенклатуры.

Примечание

Каковы ваши предпочтения в отношении языка документации? Пройдите краткий опрос (обратите внимание, что этот опрос представлен на английском языке).

Опрос займет около семи минут. Личные данные не собираются (заявление о конфиденциальности).

3.1. Бюджет движения денежных средств

Денежные средства любой организации являются в рыночной экономике важнейшим ресурсом. Организация в каждый данный момент может испытывать дефицит денежных средств, недостаток их для обеспечения соответствующего уровня финансово-хозяйственной деятельности или иметь избыток средств на балансовых счетах, что также нежелательно, так как означает неспособность руководства эффективно использовать столь ценный ресурс. Бюджет движения денежных средств помогает организации избежать нежелательного «простоя» и дефицита денежных средств.

Бюджет движения денежных средств позволяет руководителям организации регулировать денежные потоки (приток или отток денежных средств) таким образом, что бы избежать появление наличности в значительной степени, превышающей ее текущие потребности, заранее переводя излишние средства в краткосрочные инвестиции. И, наоборот, своевременно выявлять нехватку наличности и закрывать временный ее дефицит банковским кредитом.

Общая цель бюджета движения денежных средств, помочь руководителям управлять своими денежными средствами так, чтобы, с одной стороны, иметь необходимое их количество, с другой стороны, получать как можно более высокий доход от вложения временно свободных денежных средств.

Бюджет движения денежных средств как плановый документ включает ожидаемый приход и расход денежных средств в течение планируемого периода. Приход формируется по источникам поступления средств, расход – по направлению использования. Ожидаемое сальдо (остаток) денежных средств сравнивается с минимальной суммой денежных средств, которая устанавливается руководством, и которая должна постоянно поддерживаться на необходимом уровне. Минимальная сумма денежных средств представляет своего рода «буфер», позволяющий ослабить влияние непредвиденных обстоятельств или просчетов в планировании.

Ее величина связана также с уровнем деловой активности организации: она будет несколько больше в период высокой деловой активности, чем во время спада ее. Для повышения эффективности управления денежными средствами определенная часть суммы может находиться на депозитных счетах.

Разработка бюджета движения денежных средств начинается с определения источников и составных частей возможных поступлений денежных средств в предстоящий бюджетный период. Здесь отражаются только те денежные средства или информация финансовых документов, которые реально могут поступить на расчетный счет или иным образом в данный бюджетный период.

Эти источники могут быть двух видов: внешние поступления (кредиты и инвестиции) и внутренние (доходы от реализации произведенной продукции, услуг и внереализационные доходы).

При определении объемов поступления средств за произведенную продукцию в данный конкретный период (обычно месяц) необходимо иметь в виду, что отгрузка произведенной продукции во времени не совпадает с поступлением денежных средств за нее. В результате образуется дебиторская задолженность, которая неизбежно влечет за собой невозможность оплаты понесенных в том же периоде затрат и образование кредиторской задолженности. Решить эту проблему можно с помощью плана-графика поступления денежных средств, составляемого как приложения к бюджету продаж на основе анализа заключенных договоров на поставку продукции. Кроме этого необходимо корректировать первоначальные наметки бюджета движения денежных средств для обеспечения достаточного количества денежных средств для функционирования организации.

По направлению использования денежные средства подразделяются на финансирование текущих операций, капитальных (первоначальных) затрат, прочих расходов.

Статья раздела «текущие операции» обусловлены спецификой хозяйственной деятельности организации ее реальным финансовым положением.

Содержание статьи «капитальные (первоначальные) затраты» определяется конкретными вспомогательными или специальными бюджетами.

Прочие расходы бюджета движения денежных средств обычно включают статьи: выплаты процентов за кредиты, возврат кредитов и займов, выплаты дивидендов и прочие расчеты с инвесторами, расчеты с бюджетом.

В результате сопоставления всех поступлений денежных средств и их использовании за один и тот же период образуется статья бюджета движения денежных средств – кассовый рост или уменьшение средств. Рост возникает в случае превышения поступления денежных средств над их использованием, соответственно – при превышении расхода денежных средств над их приходом за один и тот же период.

Бюджет движения денежных средств составляется на основе балансового метода, поэтому первой статьей его является начальное сальдо (остаток), а последней – конечное сальдо (остаток). При этом конечное сальдо предыдущего периода всегда является начальным сальдо для следующего периода. Конечное сальдо данного периода является алгебраической суммой начального сальдо и кассового роста или уменьшение за тот же период.

Конечное сальдо денежных средств = начальное сальдо + поступления – выплаты

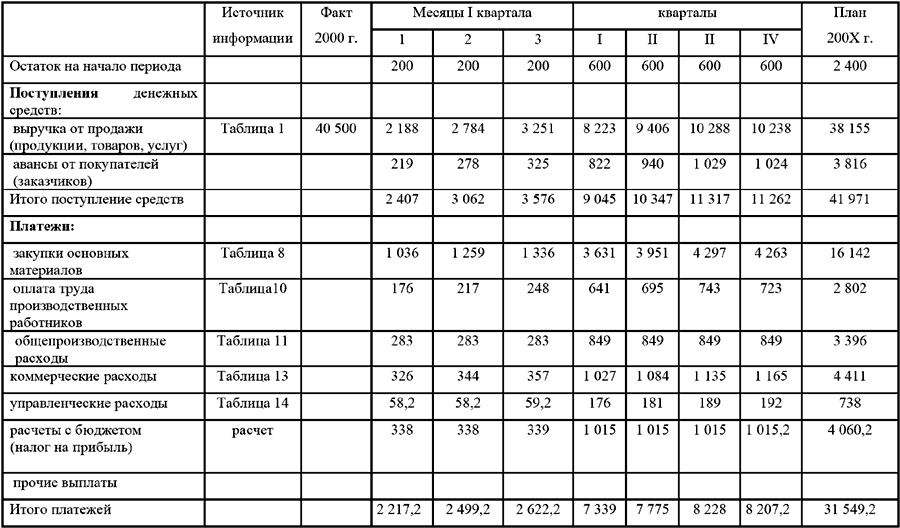

В таблице 16 приведен бюджет движения денежных средств, составленный по условным данным.

Таблица 16 Бюджет движения денежных средств на 200Х г.

| Источник информации | Факт 2000 г. | Месяцы I квартала | кварталы | План 200Х г. | ||||||

| 1 | 2 | 3 | I | II | II | IV | ||||

| Остаток на начало периода | 200 | 200 | 200 | 600 | 600 | 600 | 600 | 2 400 | ||

| Поступлении денежных средств: | ||||||||||