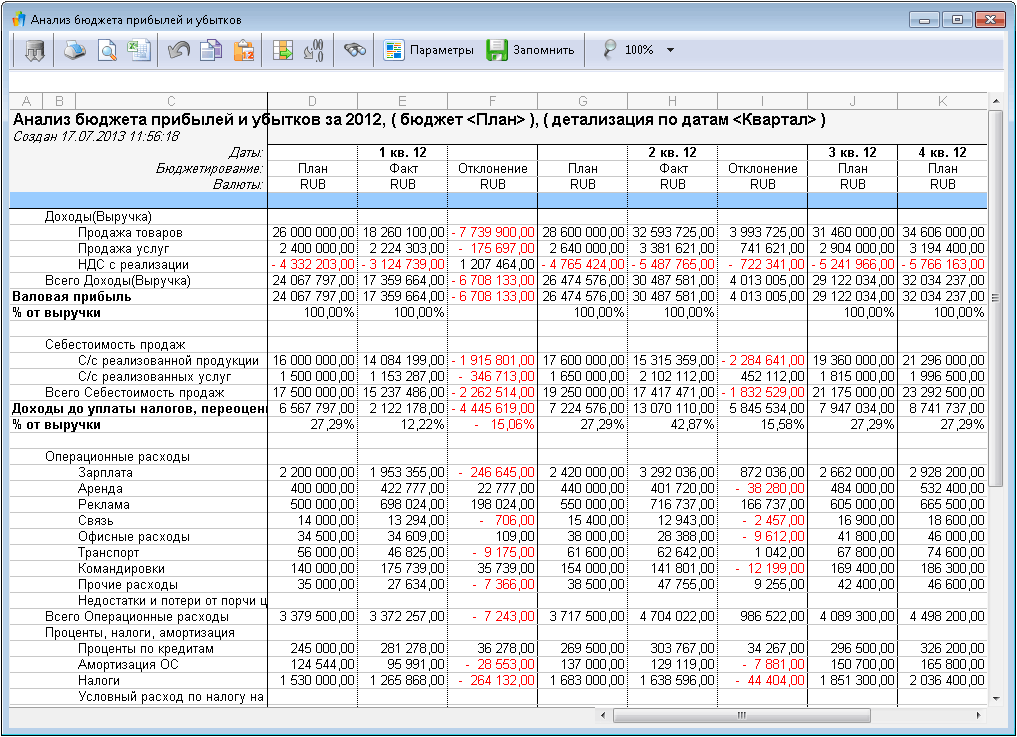

Содержание

Расходы: обязательные, постоянные, переменные, случайные и прочие

- Планирование личного/семейного бюджета

- Расходы: обязательные, постоянные, переменные, случайные и прочие

- Доходы: постоянные, случайные, инвестиционные и другие

- Как научиться регулярно откладывать деньги

- Резервный фонд на случай непредвиденных событий

Расходы: обязательные, постоянные, переменные, случайные и прочие

Планируя бюджет, важно четко осознавать, какие расходы в нем являются абсолютно необходимыми, а какие нам просто хотелось бы себе позволить.

Обязательные расходы – это такие платежи, повлиять на сроки и размер которых мы не можем

(по крайней мере, это невозможно сделать быстро):

- налоги;

- платежи по кредитам;

- плата за коммунальные услуги и/или аренду жилья;

- плата за детский сад и т.

п.

п.

п.

п.

Нередко в сложной финансовой ситуации подобные платежи откладывают, думая погасить долг позже, но заниматься этим бесконечно невозможно: к сумме основного долга прибавляются пени и штрафы. Со временем дело может дойти до суда, изъятия части имущества в счет погашения долга, а при задолженности по ЖКУ – отключения от соответствующих услуг (например, электричества и канализации).

Следующая группа расходов – постоянные

Всем нужно что-то есть, во что-то одеваться, пользоваться транспортом и услугами связи. Некоторым необходимо постоянно покупать лекарства. Свести эти расходы к нулю невозможно, но в какой-то степени их размер все же зависит от нас: мы можем выбирать еду и одежду, менять виды транспорта, тарифы и операторов связи. Все остальные расходы, на самом деле, зависят от наших возможностей и желаний. Это не значит, что от них надо немедленно отказываться полностью. Они определяют качество нашей жизни, от них может зависеть наше психологическое состояние. Но если денег и без того в обрез, такими расходами лучше пренебречь или отложить их на какое-то время – катастрофы не произойдет.

Но если денег и без того в обрез, такими расходами лучше пренебречь или отложить их на какое-то время – катастрофы не произойдет.

Часть расходов можно назвать переменными – совершать их приходится относительно редко

Сюда относится, например, покупка мебели, бытовой техники и электроники, расходы на отпуск или ремонт в квартире. Нередко речь идет о расходах, которые нельзя себе позволить «с одной зарплаты», значит, планировать их нужно заранее, постепенно откладывая деньги. Потребительские кредиты на эти цели часто обходятся слишком дорого.

Попробуйте сформировать на «случайные цели» отдельный «фонд», деньги из которого вы не будете расходовать ежемесячно

Часть необязательных расходов мы совершаем и вовсе случайно. Мы их или не планировали делать, но искушение оказалось слишком велико, или планировали позднее, но вдруг подвернулся удобный случай. В каких-то ситуациях эти расходы вполне рациональны (например, когда нужный вам товар продается с большой скидкой), а в каких-то приносят лишь недолгое счастье покупки.

Попробуйте сформировать на «случайные цели» отдельный «фонд», деньги из которого вы не будете расходовать ежемесячно и за рамки которого вы никогда не будете выходить (для этой цели можно использовать банковский депозит с возможностью частичного снятия средств без потери процентов). Такое решение – компромисс между объективной необходимостью контролировать расходы и желанием обеспечить себе психологический комфорт: если постоянно отказывать себе в спонтанных действиях, можно почувствовать себя неуверенно.

Деньги на развлечения и маленькие радости – еще один вид необязательных расходов, который можно выделить в бюджете отдельной строкой. Формировать ее лучше по остаточному принципу – после того, как вы определили, сколько потратите на все остальное, и направили часть средств на долгосрочные сбережения.

Личный опыт

Подсчет собственных расходов — крайне увлекательное занятие, хотя и не такое простое, как кажется. Придется побороть лень и выработать привычку постоянно записывать свои покупки. Я скачал себе в телефон специальную программку и забиваю в нее информацию сразу после оплаты на кассе. Кстати, я знаю, что записывают свои расходы многие, но дело не в том, чтобы записывать, а в том, что потом делать с этими цифрами. Одна моя коллега, например, использовала записи в воспитательных целях. Показывала своему сыну: мол, вот я сколько на тебя трачу, а ты должен учиться хорошо и поступить в вуз на бюджетное место.

Я скачал себе в телефон специальную программку и забиваю в нее информацию сразу после оплаты на кассе. Кстати, я знаю, что записывают свои расходы многие, но дело не в том, чтобы записывать, а в том, что потом делать с этими цифрами. Одна моя коллега, например, использовала записи в воспитательных целях. Показывала своему сыну: мол, вот я сколько на тебя трачу, а ты должен учиться хорошо и поступить в вуз на бюджетное место.

Но это не единственный способ применения записей о расходах. Я в результате получил действительно полезные для меня и для моей семьи данные.

Продовольственная инфляция, о которой так много пишут, для нас оказалась заметна, но не катастрофична. Крупнейшей статьей расходов нашего домохозяйства является еда — на нее уходит примерно каждый четвертый потраченный рубль. При этом за два последних года эта сумма выросла на целых 22%. Или всего на 22% — ведь если считать по Росстату, то должно было получиться куда больше. Хотя, может быть, мы, сами того не заметив, изменили свои предпочтения. В общем, мы молодцы – умеем жить по средствам.

В общем, мы молодцы – умеем жить по средствам.

Интересно, что расходы на коммуналку, включая телефон и интернет, за два года выросли всего лишь на 3,5%. Свою роль, очевидно, сыграли светодиодные лампы, включение стиральной и посудомоечной машин по ночам, когда тариф выгоднее, и прочие полезные привычки. Буду продолжать следить за новинками науки и техники!

Расходы на детей у нас не так уж и велики, во всяком случае пока: старшей девочке 2,5 года, мальчик только родился. Но тут большую роль играет, кормить ли ребенка грудным молоком или смесями, здоров ли малыш или требует постоянного наблюдения врачей и т. д. А еще важно, остались ли в семье от старшего поколения пеленки-распашонки!

В связи с началом летнего сезона стал актуален вопрос дачи. Своей у нас пока нет, и мы решили оккупировать дачу родителей. Они не против, но сразу же оказалось, что привести ее в порядок, чтобы можно было жить с двумя маленькими детьми – это большие расходы. Понадобилось купить кое-какую мебель, залатать крышу… В общем, набежало прилично. Могли бы мы за эти деньги снять дачу уже «со всеми удобствами» на все лето? Вряд ли, вышло бы дороже. Да и глупо отдавать свои деньги чужим людям – лучше вложить в хозяйство родителей. Как они сами любят повторять: «Все внукам достанется!»

Понадобилось купить кое-какую мебель, залатать крышу… В общем, набежало прилично. Могли бы мы за эти деньги снять дачу уже «со всеми удобствами» на все лето? Вряд ли, вышло бы дороже. Да и глупо отдавать свои деньги чужим людям – лучше вложить в хозяйство родителей. Как они сами любят повторять: «Все внукам достанется!»

Проанализировал и расходы на мобильную связь, так как люблю следить за изменениями тарифов и выбирать самые выгодные комбинации услуг и опций. Оказалось, что ничего, кроме спортивного азарта, мне это не дает. В конечном счете, вся моя борьба за экономию с сотовыми операторами приводит к выгоде разве что на десятую долю процента.

Зато подсчитал, сколько мне даст поход в налоговую для получения всех полагающихся моей семье вычетов. Это более ощутимая цифра, стоит посидеть над заполнением налоговой декларации!

В общем, скоро год, как я веду учет расходов. И почти каждую неделю нахожу повод призадуматься, похвалить или поругать себя за неосмотрительность. Семейному бюджету это только на пользу. Да и споров с женой стало меньше.

Семейному бюджету это только на пользу. Да и споров с женой стало меньше.

Илья Кивин, Москва

<< Предыдущая статья

Следующая статья >>

Как вести семейный бюджет | Учет доходов и расходов в семье

Впервые эта статья вышла в июне 2020 г., поэтому в ней указаны траты 2020 года. Но принципы планирования, которые я использую, актуальны и в 2022 году.

Ведение семейного бюджета — хороший тренажер для воспитания финансовой дисциплины. Я расскажу, как вести семейный бюджет, чтобы понимать, на что уходят деньги, и как оптимизировать свои расходы.

Было время, когда мне пришлось ломать привычный ритм жизни, чтобы зарабатывать больше и при этом иметь свободный график. Не для того, чтобы спать до обеда. Просто вдруг в нашей семье из четырех человек — стало минус один. Пришлось адаптироваться к новой жизни одной с двумя маленькими детьми, разбираться с долгами и учиться планировать бюджет семьи заново.

Как проанализировать расходы

Как вести учет расходов и доходов

Оптимизация расходов

⠀Как накапливать

⠀Что показала самоизоляция

⠀Главное

Как человек, далекий от экономического анализа, сначала я пошла неверным путем. Я просто свела в таблицу доходы и сопоставила их с ежемесячными расходами. Этот способ не сработал, потому что расходная часть семейного бюджета не была учтена полностью.

Большинство платежей я совершала безналом, поэтому было понятно, какие суммы на какую статью расходов потрачены. Но суммы были обобщенными. Некоторые расходы имели разовый характер, как визит к врачу или ремонт техники, а резервная статья на непредвиденные расходы их едва покрывала. Я не видела полной картины и не понимала, эффективно ли расходуются деньги.

Поэтому я решила собирать все чеки, квитанции, счета, в том числе электронные — теперь они складывались в коробку для детального учета расходов. Через месяц этого эксперимента я увидела, куда ушли деньги. Не стану описывать свою доску позора — у всех она разная. Но это было полезно понять: в тот месяц у меня были дополнительные доходы, которые были потрачены не туда, куда следовало.

Через месяц этого эксперимента я увидела, куда ушли деньги. Не стану описывать свою доску позора — у всех она разная. Но это было полезно понять: в тот месяц у меня были дополнительные доходы, которые были потрачены не туда, куда следовало.

В итоге баланс стал нулевым, это было достижение для того момента. Следующей задачей было выйти в плюс.

На первый взгляд не сразу ясно, зачем нужна таблица расходов и доходов семейного бюджета, если платежи каждый месяц одни и те же, а денег от записывания цифр больше не станет. Ведение бюджета мне помогло понять, от каких трат я могу отказаться, а какие — сократить. Это тренирует финансовую дисциплину и учит достигать целей, пусть сначала и небольших, как «выйти в ноль».

Чтобы вести бюджет грамотно, нужно определить статьи доходов и расходов. С доходами всё понятно — это зарплата, соцвыплаты, подработка и т. п. Основные статьи расходов семейного бюджета я разделила на четыре группы:

- Счета, по которым не стоит иметь долги — это кредиты, ипотека, займы, аренда жилья, коммуналка.

- Обязательные расходы, от которых нельзя отказаться: покупка продуктов, средств гигиены, расходы на здоровье, обучение, транспорт, бытовой ремонт, покупка сезонной одежды и обуви, обязательное страхование. К этой же группе относятся «Накопления». Эксперты рекомендуют откладывать не менее 10% от каждого дохода, но на начальном этапе можно и меньше. Это нужно, чтобы приобрести привычку накапливать вне зависимости от обстоятельств.

- Расходы второй ступени — развлечения, хобби, спорт, уход за собой, дополнительное образование, добровольное страхование, инвестирование. Этот список для всех индивидуален.

- Непредвиденные расходы — все, что не вошло в запланированный бюджет: от прорыва трубы до болезни домашнего питомца.

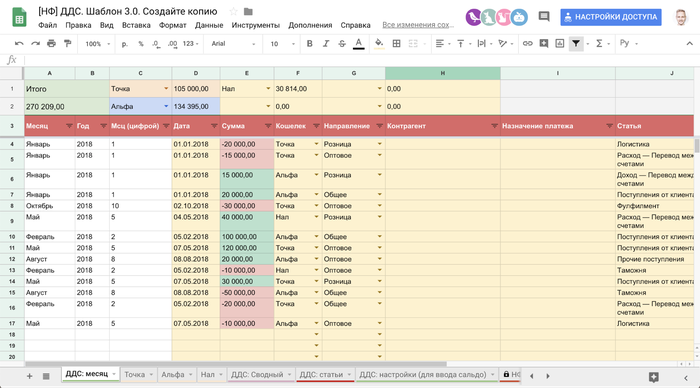

Чтобы свести общий бюджет, я пробовала готовые приложения, но они мне не подошли. Не потому, что плохи, а субъективно. В итоге таблица расходов и доходов семейного бюджета у меня заполняется в обычном Excel.

В итоге таблица расходов и доходов семейного бюджета у меня заполняется в обычном Excel.

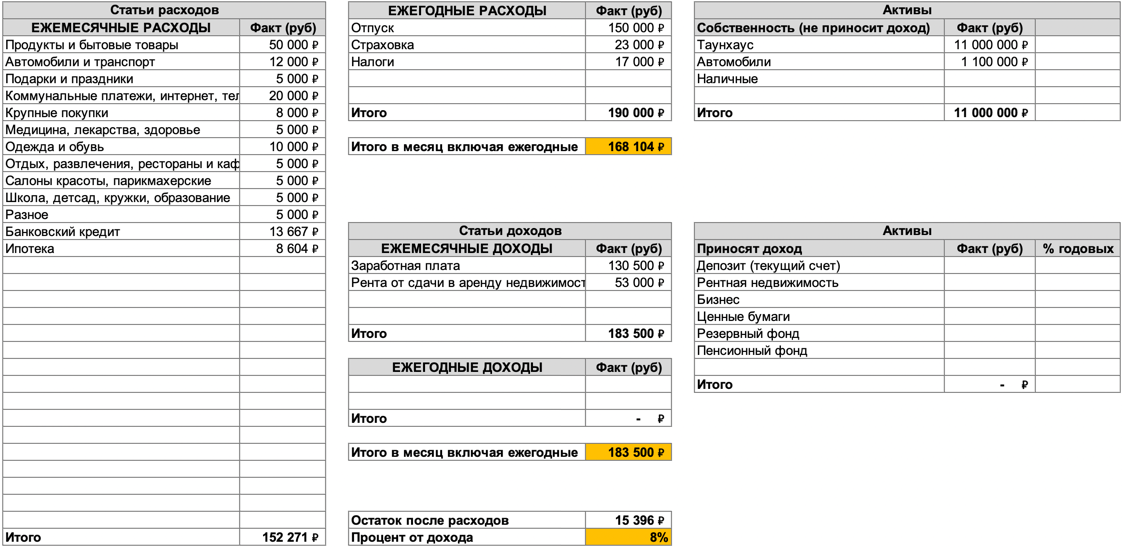

Так выглядит моя таблица для ведения семейного бюджета

Каждый месяц я подробно расписываю доходы и расходы в таблице, чтобы учесть все. В таблице есть графа «Примечание» — в нее я вношу уточняющую информацию и короткие задачи на следующий период по конкретной статье расходов, например, пояснение о перерасходе или о снижении лимита на конкретную категорию.

Обязательные расходы. Для удобства деньги, которые выделены на бытовые расходы, я делю на недели. Деньги для запланированных трат на текущую неделю я перевожу на отдельную карту, чтобы не потратить сверх лимита. Он складывается из стоимости расходов, которые запланированы на каждую неделю. Суммы по неделям получаются разные.

Например, семья из 3 человек тратит в месяц:

на продукты, еду животным, бытовую химию — 22 000 ₽

кредит — 10 000 ₽

коммуналка — 5 500 ₽

транспорт и связь — 6 000 ₽

детский сад и доп. занятия детям — 10 000 ₽

занятия детям — 10 000 ₽

сезонная обувь, одежда — 5 000 ₽

Итого — 58 500 ₽

В первую неделю оплачивается кредит, коммуналка, продукты (заморозка, корм животным и длительное хранение) — 7 000 ₽, интернет и TV — 1 100 ₽, часть транспортных расходов — 1 000 ₽. Лимит на первую неделю — 24 600 ₽.

В последующие недели — расходов меньше, поэтому лимит на неделю ниже.

Списки расходов на неделю удобнее составлять заранее — я делаю это в пятницу вечером. Если за выходные «всплывает» что-то еще, есть время учесть это.

Непредвиденные расходы. Каждый месяц появляются забытые платежи: например, пришло время обязательного страхования или уплаты налогов. Чтобы их учесть, нужно планировать расходы наперед, чтобы перераспределять их по месяцам и не попасть в финансовую яму.

Бывают и неочевидные расходы: например, вы запланировали покупку посудомоечной машины, но это значит, что к стоимости добавятся услуги по установке и стоимость комплектующих для подключения. Или заключили договор с художественной школой и теперь каждый месяц докупаете расходники для занятий. Чтобы учесть эти траты, каждую новую статью бюджета нужно проверять на ее реальную стоимость.

Или заключили договор с художественной школой и теперь каждый месяц докупаете расходники для занятий. Чтобы учесть эти траты, каждую новую статью бюджета нужно проверять на ее реальную стоимость.

Незапланированные доходы тоже случаются: вернули старый долг, начислили премию или появилась разовая подработка. Эти «лишние» деньги не нужно учитывать в текущем периоде — лучше перенести их на следующий период, чтобы не выйти за рамки запланированного бюджета и исключить риск необдуманных покупок. Исключение составляют долги и просрочки по платежам — их нужно закрывать как можно быстрее, чтобы не пришлось платить пени и штрафы.

В идеале доходная часть должна превышать расходы даже с учетом плановых накоплений. При дефиците бюджета стоит рассмотреть варианты экономии, но она не должна превращаться в тотальное самоограничение. Нельзя чрезмерно экономить на питании, здоровье и на том, что дарит радость семье.

Если денег не хватает, нужно искать способы увеличения доходов, но это обычно случается не сразу. Поэтому при анализе расходов рассмотрите варианты оптимизации, например, если есть основания, оформите субсидию на коммуналку, пособия на детей и по безработице, рефинансируйте кредит.

Поэтому при анализе расходов рассмотрите варианты оптимизации, например, если есть основания, оформите субсидию на коммуналку, пособия на детей и по безработице, рефинансируйте кредит.

После эксперимента с обувной коробкой я изменила тариф у интернет-провайдера, нашла ошибки в платежке за коммуналку и сделала перерасчет, провела ревизию «домохозяйства», включая разбор одежды и обуви, отказалась от спонтанных мелких трат.

Чтобы успешно накапливать, нужна цель, например, построить дом, купить машину или организовать себе необычное путешествие.

У меня было время, когда в условиях дефицита бюджета мне не хотелось откладывать деньги. Разумнее казалось улучшить качество жизни прямо сейчас. Потом я поняла, что моя цель — это спокойствие, то есть финансовая подушка. Это дает уверенность в том, что если что-то случится, то будет время принять взвешенное решение, а не действовать спонтанно.

Самоизоляция в 2020 году многих научила жить иначе. Доходы упали, расходы вынужденно снизились. Это подходящее время, чтобы понять, за счет чего — какие статьи расходов позволили сэкономить, и сделать выводы, как правильно вести учет. Из очевидных:

Доходы упали, расходы вынужденно снизились. Это подходящее время, чтобы понять, за счет чего — какие статьи расходов позволили сэкономить, и сделать выводы, как правильно вести учет. Из очевидных:

- мы стали меньше тратить на транспорт;

- продукты покупали бегом и по списку, чтобы сократить время пребывания в магазине;

- не тратили деньги на развлечения: не ходили в театр, гости, не «веселили» детей;

- экономили на сфере услуг: не ходили в парикмахерскую, фитнес.

Вряд ли кто-то почувствует себя счастливее от экономии на парикмахере. Но суть в том, что пандемия дала возможность понять, как мы тратили деньги до этого и как стали тратить в условиях ограничений.

- Прежде чем начать планирование и вести семейный бюджет, проанализируйте доходы и расходы на предмет их целесообразности и стоимости, попробуйте рассчитать бюджет своей семьи на месяц.

- При ведении бюджета подробно расписывайте статьи расходов, чтобы иметь возможность учесть все возможные траты. Это позволит понять, где был перерасход или экономия.

- Даже при скромном бюджете заведите статью расходов «Накопления». Важно иметь цель, сформировать привычку и не расходовать эту статью на текущие нужды.

- При внесении в бюджет новой статьи расходов правильно оценивайте ее стоимость: будут ли сопутствующие расходы, возможно ли распределение оплаты на несколько периодов.

- Незапланированные доходы не нужно учитывать в текущем периоде, бюджет на который уже сформирован. «Лишние» деньги лучше переносить на следующий период.

10 категорий бюджета, которые входят в ваш план

Автор Quicken18 октября 2022 г.

ЧТЕНИЕ 6 МИН.

Составление бюджета

Проще говоря, бюджет — это всего лишь план ваших денег. Хорошо продуманный бюджет может помочь вам взять под контроль свои финансы и использовать деньги с реальной целью, чтобы у вас было достаточно денег, чтобы оплачивать счета, увеличивать свои сбережения и по-прежнему радоваться жизни сегодня.

Первый шаг включает в себя разбивку ваших регулярных расходов на бюджетные категории, чтобы получить более четкое представление о структуре ваших расходов (включая области, в которых вы склонны к перерасходу). После того, как вы определили свои основные категории бюджета, вы можете начать распределять свои расходы на основе ваших личных финансовых обстоятельств.

В этом руководстве рассматривается список категорий бюджета, которые можно найти в базовом семейном бюджете. Он также предлагает предложения о том, какую часть вашего дохода вы можете внести в каждую категорию.

Составление категорий домашнего бюджета

Основные категории бюджета

Все месячные бюджеты начинаются с вашего располагаемого дохода — мы можем определить его как сумму денег, которую вы забираете домой из своей зарплаты после уплаты налогов, пенсионных сбережений и других вычетов.

Ваш располагаемый доход — это то, что у вас осталось, чтобы потратить на категории вашего домашнего бюджета. Обычно они относятся к категории расходов на жилье, транспорт, питание, коммунальные услуги, страховые взносы и другие основные расходы.

Обычно они относятся к категории расходов на жилье, транспорт, питание, коммунальные услуги, страховые взносы и другие основные расходы.

1. Жилье (25-35 процентов)

Сумма, которую вы платите за крышу над головой, представляет собой стоимость жилья. Это включает в себя все, от арендной платы или платежей по ипотеке до налогов на недвижимость, взносов в ТСЖ и расходов на содержание дома. Для большинства бюджетников эта категория является самой большой.

2. Транспорт (10-15 процентов)

Независимо от вашего местонахождения или образа жизни, добраться из точки А в точку Б нужно каждому. Как правило, эта бюджетная категория включает в себя оплату автомобиля, регистрацию и сборы DMV, бензин, техническое обслуживание , парковка, дорожные сборы, расходы на совместное использование и общественный транспорт.

3. Еда (10-15 процентов)

В то время как пища необходима для выживания людей, она также является частью бюджета для опытного финансового планировщика. Независимо от того, покупаете ли вы продукты и готовите дома или пробуете кулинарную сцену в вашем географическом регионе, крайне важно учитывать расходы на еду. Многие бюджетники включают в эту категорию покупку продуктов и питание вне дома (например, питание в ресторане, обед на работу, доставку еды и т. д.)

Независимо от того, покупаете ли вы продукты и готовите дома или пробуете кулинарную сцену в вашем географическом регионе, крайне важно учитывать расходы на еду. Многие бюджетники включают в эту категорию покупку продуктов и питание вне дома (например, питание в ресторане, обед на работу, доставку еды и т. д.)

поместить ваши непродуктовые расходы на продукты питания, такие как деликатесы и вино, в одну из второстепенных категорий.

Основная идея ваших категорий бюджета состоит в том, чтобы детализировать каждую из них. Таким образом, вы можете увидеть, где лежат ваши расходы с точки зрения ваших потребностей по сравнению с вашими желаниями.

4. Коммунальные услуги (5-10 процентов)

Вода, электричество и ОВК (отопление, вентиляция и кондиционирование воздуха) жизненно важны практически для каждого хорошо функционирующего домохозяйства. Ваша категория коммунальных услуг должна покрывать все расходы, необходимые для поддержания этих услуг в рабочем состоянии. Расходы у всех будут немного отличаться в зависимости от того, где они живут — домохозяйство в Сиракузах, штат Нью-Йорк, не будет иметь такой же счет за отопление, как дом в Остине, штат Техас.

Расходы у всех будут немного отличаться в зависимости от того, где они живут — домохозяйство в Сиракузах, штат Нью-Йорк, не будет иметь такой же счет за отопление, как дом в Остине, штат Техас.

Коммунальные услуги обычно включают счета за газ, электричество, воду и канализацию. Домохозяйства также могут учитывать свои расходы на «подключение», такие как счет за мобильный телефон, кабельные или потоковые услуги, а также расходы на Интернет.

5. Страхование (10-25 процентов)

Категория бюджета страхования во многом зависит от ваших личных предпочтений.

Многие бюджетники классифицируют страхование по тому, что именно они страхуют. Медицинское страхование, например, подпадает под категорию «Здравоохранение». Страховка вашего автомобиля будет подпадать под категорию «Транспорт», и обе они полностью действительны — делайте все, что поможет вам чувствовать себя наиболее организованным.

Другие бюджетники включают страхование отдельно как одну из своих основных статей бюджета. В этом случае он должен включать каждый отдельный страховой платеж, например:

В этом случае он должен включать каждый отдельный страховой платеж, например:

- медицинское страхование (только то, что не вычитается вашим работодателем до уплаты налогов)

- страхование домовладельца или арендатора

- домашние гарантии или планы защиты

- автострахование

- страхование жизни

- страхование по инвалидности

6. Медицина и здравоохранение (5–10 процентов)

Как гласит старая пословица, «здоровье — это богатство». Поддержание как вашего здоровья, так и общего благополучия имеет важное значение, поэтому очень важно предусмотреть в своем бюджете достаточно средств для покрытия этих расходов. Если вы планируете регулярное медицинское обслуживание, такое как ежегодные медицинские осмотры, визиты к стоматологу и психиатрическую помощь, в долгосрочной перспективе вы проживете гораздо более здоровую жизнь.

Категория бюджета на медицину и здравоохранение включает все, что вы можете потратить на здравоохранение, например:

- наличные расходы на первичную медико-санитарную помощь

- специализированная помощь (дерматологи, психологи и т. д.)

- уход за зубами

- неотложная помощь

- рецепты и безрецептурные препараты

- добавки и витамины

- медицинское оборудование и расходные материалы

д.)

д.)Если вы решите разделить свою страховку на каждую отдельную категорию домашнего бюджета, не забудьте также включить сюда свои взносы по медицинскому страхованию.

7. Сбережения, инвестиции и погашение долгов (10-20 процентов)

Эта часто упускаемая из виду (или, смеем сказать, недофинансируемая?) категория домашнего бюджета, пожалуй, самая важная. Хотя экономия денег может не оказать немедленного влияния на вашу повседневную жизнь, она может направить вас к положительному финансовому благополучию в будущем.

Как минимум, каждая семья должна иметь резервный фонд, предназначенный для непредвиденных расходов, а также пенсионный счет, такой как 401(k) или IRA.

Хотя мы всегда хотим надеяться на лучшее, жизнь иногда может быть неожиданной. Без экстренного фонда вы можете оказаться в отчаянном положении, если вас ошеломят внезапные медицинские расходы, автомобильная авария или потеря работы. Обратите внимание, что этот чрезвычайный фонд отделен от вашего пенсионного счета, который представляет собой долгосрочный план поддержки вас в ваши золотые годы.

Без экстренного фонда вы можете оказаться в отчаянном положении, если вас ошеломят внезапные медицинские расходы, автомобильная авария или потеря работы. Обратите внимание, что этот чрезвычайный фонд отделен от вашего пенсионного счета, который представляет собой долгосрочный план поддержки вас в ваши золотые годы.

Эту категорию бюджета также можно использовать для погашения любых долгов с высокими процентами, которые у вас есть, таких как счета по кредитным картам, персональные кредиты или студенческие кредиты.

Если вы откладываете полные 20 процентов своего дохода и все еще не делаете существенного вклада в свой долг, вам нужно начать сокращать расходы в других областях, начиная с категорий второстепенных расходов.

Категории второстепенного бюджета

После того, как вы заложили в бюджет основные потребности своей семьи, деньги, которые вы оставили на второстепенные нужды, называются вашим дискреционным доходом. Дискреционный доход — это то, что вы будете использовать для таких вещей, как личные расходы, отдых и подарки.

Несущественные расходы варьируются от месяца к месяцу в зависимости от ваших привычек. Это также самые простые расходы, которые можно сократить, особенно если вы хотите погасить долг или быстрее накопить свои сбережения.

8. Личные расходы (5-10 процентов)

Эта категория охватывает все, что может считаться расходами на личный уход или «стиль жизни». Личные расходы включают в себя такие вещи, как:

- абонементы в тренажерный зал

- одежда и обувь

- домашний декор и мебель

- подарок

Поскольку некоторые средства личной гигиены, такие как мыло и стиральный порошок, являются жизненно важными, вы можете включить их в категорию своего бюджета на продукты питания. В конце концов, вы, вероятно, покупаете их вместе с другими продуктами.

9. Отдых и развлечения (5-10 процентов)

Очень важно развлекаться — мы определенно сторонники хорошего времяпрепровождения! Ваша категория отдыха и развлечений — это то, сколько вы потратите на свободное время, и лучше быть внимательным и умеренным в этой конкретной категории.

Для большинства из нас умение находить время для развлечения (и деньги, чтобы позволить себе это) необходимо для поддержания здорового баланса между работой и личной жизнью. В эту бюджетную категорию могут входить:

- билеты на концерт

- спортивные мероприятия

- семейный отдых и отдых

- потоковые сервисы и другие подписки (например, Hulu и Netflix)

- ресторанов (если вы не указали это в разделе «Еда»)

- видеоигры

- хобби

Другими словами, эта категория домашнего бюджета включает в себя все ваши развлечения и развлечения. Наслаждайтесь этим, как хотите — вы это заслужили!

10. Разное (5-10 процентов)

Наконец, эта категория домашнего бюджета зарезервирована для всего, что еще не включено в ваши основные категории бюджета. Его также можно использовать в качестве категории «переполнения», когда вам нужно немного больше в другом месте.

Например, если у вас большая семья, у вас, вероятно, есть значительные суммы, которые вы тратите на одежду и прически для своих детей. Если вы исчерпали свою категорию «Личные ежемесячные расходы», вы можете учесть эти статьи в разделе «Разное».

Если вы исчерпали свою категорию «Личные ежемесячные расходы», вы можете учесть эти статьи в разделе «Разное».

Вы начали ходить в школу, чтобы получить степень? Это может быть еще одна ситуация, когда вы можете классифицировать расходы, такие как обучение и учебники, в разделе «Разное».

Все еще с трудом сводишь концы с концами?

Если вы изо всех сил пытаетесь покрыть свою базу в финансовом отношении, даже с бюджетом, знайте, что вы не одиноки. В сегодняшнем финансовом мире с резкой инфляцией и растущей федеральной процентной ставкой сводить концы с концами может быть непросто.

Начните с сокращения расходов, подпадающих под категории неосновных расходов, таких как ваши личные расходы или расходы на отдых и развлечения. Если вы можете отложить покупку новой пары обуви, чтобы пополнить свой резервный фонд, подумайте об этом.

Также разумно погашать свои долги везде, где это возможно, так как процентные ставки по возобновляемым долгам, такие как высокие остатки по кредитным картам, могут ежемесячно усугублять ситуацию. Медленно, но верно, при тщательном планировании вы можете начать снимать напряжение.

Медленно, но верно, при тщательном планировании вы можете начать снимать напряжение.

Категории и проценты вашего бюджета: все вместе

Теперь, когда вы знаете, как распределять свой доход на основе простых категорий бюджета, вы готовы приступить к составлению собственного плана бюджета.

Помните, что этот список категорий бюджета является лишь отправной точкой. Ключом к успеху является настройка вашего бюджета таким образом, который имеет смысл для вас.

Если через несколько месяцев вы обнаружите, что ваши новые категории домашнего бюджета не совсем работают, не стесняйтесь вносить небольшие коррективы — цель состоит в том, чтобы создать бюджет, который хорошо подходит для ваших собственных потребностей . Это может потребовать некоторой первоначальной работы, но результаты, и особенно деньги, сэкономленные с течением времени, будут стоить затраченных усилий.

Составление бюджета 101: Категории личного бюджета

Когда дело доходит до создания личного бюджета, может показаться, что нужно учитывать миллион финансовых категорий. Чтобы создать успешный бюджет, необходимо учитывать все, от крупных расходов, таких как ипотека и оплата автомобиля, до более мелких расходов, таких как членство в тренажерном зале и подписка на Netflix.

Чтобы создать успешный бюджет, необходимо учитывать все, от крупных расходов, таких как ипотека и оплата автомобиля, до более мелких расходов, таких как членство в тренажерном зале и подписка на Netflix.

Список рекомендуемых категорий личного бюджета — отличное место для начала создания бюджета. Вот два способа выжать максимально из списка:

- . Просмотрите список и отметьте каждую категорию, которая относится к вам, а затем добавьте эти категории/элементы в таблицу личного бюджета.

- Создайте исчерпывающий список всего, что вы тратите каждый месяц, а затем просмотрите список категорий, чтобы увидеть, есть ли что-то, что вы могли забыть и что нужно добавить в таблицу вашего личного бюджета.

Рекомендуемые категории бюджета

Рассмотрите возможность включения этих категорий при создании собственного бюджета:

Жилье

- Ипотека или аренда

- Налоги на имущество

- Бытовой ремонт

- Плата за ТСЖ

Транспорт

- Оплата автомобиля

- Гарантия на автомобиль

- Газ

- Шины

- Техническое обслуживание и замена масла

- Плата за парковку

- Ремонт

- Регистрация и сборы DMV

Продукты питания

- Бакалея

- Рестораны

- Корм для домашних животных

Коммунальные услуги

- Электричество

- Вода

- Мусор

- Телефоны

- Кабель

- Интернет

Одежда

- Одежда для взрослых

- Обувь для взрослых

- Детская одежда

- Детская обувь

Медицина/здравоохранение

- Первичная медицинская помощь

- Стоматологическая помощь

- Специализированная помощь (дерматологи, ортодонты, оптометристы и т. д.)

- Неотложная помощь

- Лекарства

- Медицинские приборы

д.)

д.)Страхование

- Медицинское страхование

- Страхование домовладельца или арендатора

- Гарантия на дом или план защиты

- Автострахование

- Страхование жизни

- Страхование по инвалидности

Предметы домашнего обихода/товары

- Туалетные принадлежности

- Стиральный порошок

- Средство для мытья посуды

- Чистящие средства

- Инструменты

Личный

- Абонемент в спортзал

- Стрижки

- Салонные услуги

- Косметика (например, макияж или услуги, такие как лазерная эпиляция)

- Няня

- подписок

Долг

- Потребительские кредиты

- Студенческие кредиты

- Кредитные карты

Выход на пенсию

- Финансовое планирование

- Инвестирование

Образование

- Детский колледж

- Ваш колледж

- Школьные принадлежности

- Книги

Сбережения

- Чрезвычайный фонд

- Крупные покупки, такие как новый матрас или ноутбук

- Прочие сбережения

Подарки/ Пожертвования

- День рождения

- Юбилей

- Свадьба

- Рождество

- Особый случай

- Благотворительность

Развлечения

- Алкоголь и/или бары

- Игры

- Фильмы

- Концерты

- Каникулы

- Подписки (Netflix, Amazon, Hulu и т.