Содержание

какие риски нужно учесть при бюджетировании на предприятии

Многим финансовым операциям на производственном предприятии присущи риски. Это неотъемлемая часть экономического процесса. С рисками связано большинство управленческих решений, связанных с финансовой деятельностью, краткосрочным и долгосрочным планированием. Все риски нужно учесть и оценить, ведь от этого зависит не только развитие, но и существование предприятия.

Рассмотреть различные варианты развития ситуации поможет система бюджетирования.

Какими бывают риски

На этапе формирования бюджета важно провести анализ и прогнозирование возможных потерь. Это ключевой момент в оценке риска.

Риски производственного предприятия можно разделить на две группы:

- Явные — группа рисков, известных из экономической теории и ранее накопленных из собственной практики предприятия.

- Скрытые. Эти риски заранее неизвестны и становятся заметны уже в процессе деятельности предприятия.

Например, меры органов власти, которые могут вызвать изменение финансово-экономической деятельности предприятия, налогового законодательства, непредвиденные ситуации внутри предприятия т.п.

Например, меры органов власти, которые могут вызвать изменение финансово-экономической деятельности предприятия, налогового законодательства, непредвиденные ситуации внутри предприятия т.п.

Например, меры органов власти, которые могут вызвать изменение финансово-экономической деятельности предприятия, налогового законодательства, непредвиденные ситуации внутри предприятия т.п.

Например, меры органов власти, которые могут вызвать изменение финансово-экономической деятельности предприятия, налогового законодательства, непредвиденные ситуации внутри предприятия т.п.

Риски первой группы легче спрогнозировать. А вот чтобы не попасть в неприятную ситуацию из-за рисков второй группы, менеджерам нужно регулярно анализировать ситуацию в стране, сопоставлять события с финансово-хозяйственной деятельностью предприятия.

В зависимости от места возникновения риски делятся на внешние и внутренние (таблица 1).

Таблица 1. Классификация факторов риска промышленного предприятия по месту возникновения.

|

|

| |

|

|

| |

|

|

|

Факторы внешних рисков не связаны с деятельностью предприятия напрямую. Они не выражены явно и могут лишь поддаваться прогнозирования.

Они не выражены явно и могут лишь поддаваться прогнозирования.

В чём польза бюджетного планирования

Внутренние риски связаны с работой предприятия. С ними можно успешно бороться с помощью системы бюджетного планирования.

Например, в сфере хранения и управления складскими запасами она поможет получить по любому виду ресурса точную информацию о количестве, состоянии и месте нахождения в соответствии с внутренними и внешними документами. Риск получить неполную или неточную информацию снижается, появляется возможность отслеживать факты хищения ресурсов.

В сфере снабжения бюджетирование даст возможность точно подсчитать потребность в каждом материале на определенный период в соответствии с утвержденным планом производства, позволит избежать накапливания излишков запасов на складах, предупредить резкий дефицит какого-либо вида ресурсов и необходимости срочных закупок по завышенным ценам.

В финансовой сфере можно оперативно отслеживать ликвидность активов, поступлений и платежей, определить финансовую эффективность взаимозачётных схем и бартерных сделок.

Для чего нужны бюджет-минимум и бюджет-максимум

Для предприятия последствия рисков могут как отрицательными, так и положительными. При составлении бюджета финансовые менеджеры должны учесть максимально возможное количество рисков.

С учётом возможных рисков нужно разработать несколько бюджетов. Основой будет основной бюджет или бюджет-минимум. Он составляется с минимальным уровнем риска.

Его доходная часть должна включать поступления только от заказов, обеспеченными договорами, вероятность выполнения которых превышает 90%. Такая же вероятность должна быть у исполнения контрактов поставки. Нужно просчитать различные варианты изготовления и транспортировки продукции. Только так можно получить начальный бюджет, подверженный влиянию рисков в минимальной степени. Начальный бюджет — это наиболее реальный сценарий развития событий и основа для следующих вариантов бюджетов.

Последующих вариантов может быть несколько. Все они должны учитывать мероприятия по нейтрализации возможных рисков. Итогом должен стать бюджет — максимум. Это наиболее оптимальный вариант работы предприятия.

Все они должны учитывать мероприятия по нейтрализации возможных рисков. Итогом должен стать бюджет — максимум. Это наиболее оптимальный вариант работы предприятия.

Как минимизировать ошибки при бюджетировании

Чтобы снизить вероятность появления ошибок в процессе планирования, свести к минимуму потери от факторов непрямого воздействия и мгновенно получить достоверную информацию в любом интересующем направлении, систему бюджетного планирования можно автоматизировать.

Бюджет целесообразно составлять на год и проводить ежемесячные корректировки по результатам работы организации. Учёт рисков в системе бюджетов будет способствовать повышению эффективности управления затратами промышленного предприятия.

Рекомендуем

Система управления затратами на производственном предприятии. Курс в Санкт-Петербурге + Онлайн-трансляция

Особое внимание в курсе уделено практическому применению инструментов формирования финансовой модели, бюджетированию, современным методам учета затрат на производстве.

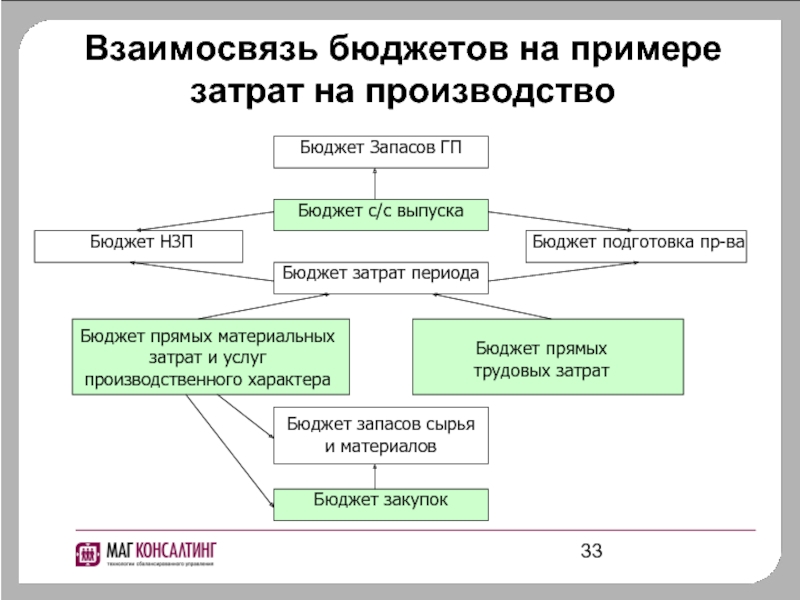

Бюджетирование проекта — основные понятия и пример использования от ИТАН.

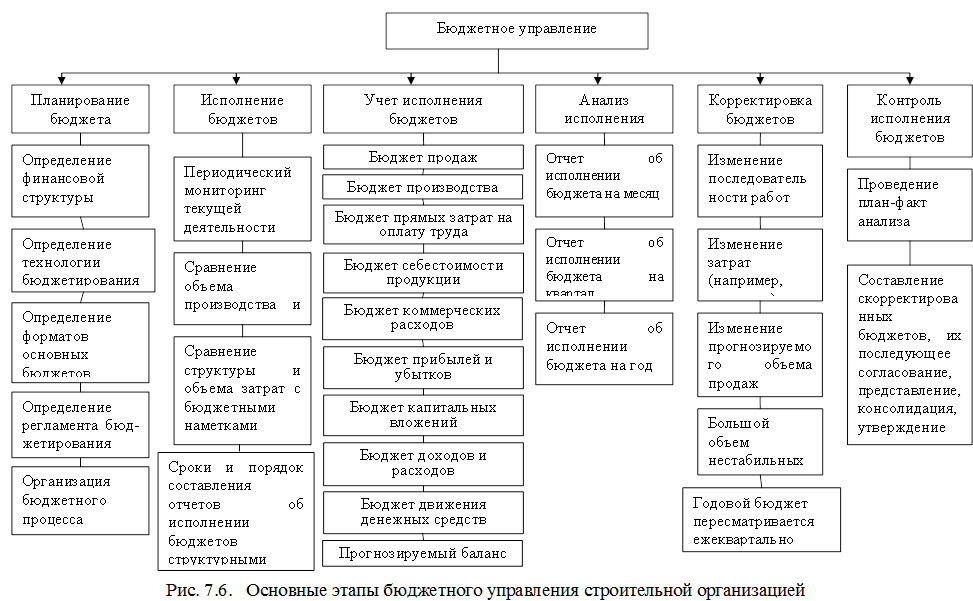

Контур бюджетирования проектов

Бюджетное управление (далее бюджетирование) – это комплексное тактическое и стратегическое управление предприятием и его проектами, посредством сбалансированной системы взаимоувязанных планов по центрам финансовой ответственности (ЦФО), в основе которой лежит модель функционирования предприятием.

Как правило, на предприятии для целей бюджетирования может существовать несколько контуров планирования и учета:

- Контур долгосрочного планирования. Планирование производится в плановых аналитических признаках. Горизонт планирования: > 1 г. Шаг планирования: месяц, квартал.

- Контур оперативного планирования. Планирование осуществляется в фактических аналитических признаках. Горизонт планирования: месяц, квартал. Шаг планирования: операция, рабочая смена, день, неделя, декада, месяц.

При плане внедрить бюджетирование цели, поставленные в планах вышестоящего контура, являются ориентирами для нижестоящего контура с меньшим периодом планирования, и наоборот данные оперативного планирования могут использоваться для корректировки долгосрочных планов.

Под фактическими аналитическими признаками понимаются такие, которые используются в компании для ведения учета своей повседневной хозяйственной деятельности, например построение системы бюджетирования включает: номенклатура, склады, контрагенты и т. п.

Введение плановых аналитических признаков облегчает планирование в долгосрочной перспективе. На практике, например, сложно запланировать продажи конкретным контрагентам, но легче сгруппировать их по определенным признакам и планировать продажи по уже полученным группам (видам) контрагентов. Полученные в этом случае виды контрагентов и будут плановыми аналитическими признаками.

Система бюджетирования в управлении проектами предприятия (в том числе, системы корпоративного бюджетирования) также предполагает наличие двух контуров планирования деятельности компании:

- Контур долгосрочного планирования проектного предприятия в обобщенных плановых аналитических признаках.

- Контур оперативного планирования в части деятельности связанной с обслуживанием проектов – специальный набор планов, оперирующий исключительно терминами управления проектов: работами, ресурсами и т. п.

Важно отметить, что оба этих контура имеют различную временную структуру представления информации о планировании, когда рассматривается бюджетирование проектов. Если в первом контуре системы планирования бюджетирования данные на шкале времени представлены в «классическом» виде – по месяцам, то второй контур подразумевает другой расчет бюджета проекта и оперирует работами из состава проектов, которые задаются в виде интервалов между конкретными датами, когда внедряется бюджетирование проектов, система бюджетирования на предприятии.

Одна из задач управления проектами бюджетов заключается в «сочленении» данных двух контуров. Но это естественная задача, которой требует планирование и бюджетирование, а также разработка системы бюджетирования и которую все равно приходится решать, так как это требование выдвигается самим способом организации бизнес-процессов взаимодействия между службами управления проектами и службой долгосрочного планирования.

Считается, что планирование бюджета проекта и расчет бюджета проекта производится в два этапа: сначала планируются данные по проектам бюджета, затем на основании них формируются долгосрочные данные с последующей пролонгацией и добавлением сезонной, конъюнктурной и иной составляющей. Аналогичным образом производится не только бюджетирование проекта, но и корректировка планов, чтобы осуществляя бюджетирование проектов, система отвечала потребностям предприятия, закрывая планирование и бюджетирование в полном объеме.

Все это обусловлено тем, что основной персонал компании на предприятиях, специализирующихся в области проектной деятельности, оперирует естественным представлением проектов на временной оси без разбивки по месяцам. С другой стороны, подведение итогов, а также долгосрочное планирование осуществляется с привязкой к окончанию месяцев и года.

Двухконтурное построение системы бюджетирования управления проектами значительно облегчает процесс финансового планирования. Следует иметь в виду, что бюджетирование проектов позволяет отслеживать только финансовый план/факт в системе долгосрочного планирования и не отслеживает временной план/факт по выполненным работам. Считается, что «план» в системе оперативного планирования отслеживается постоянно и корректируется в соответствии с «фактом» а вот необходимость общего перепланирования осуществляется либо на основе экспертного мнения руководителей проектов, либо после очередного ежемесячного подведения итогов с соответствующей актуализации плановых данных.

Следует иметь в виду, что бюджетирование проектов позволяет отслеживать только финансовый план/факт в системе долгосрочного планирования и не отслеживает временной план/факт по выполненным работам. Считается, что «план» в системе оперативного планирования отслеживается постоянно и корректируется в соответствии с «фактом» а вот необходимость общего перепланирования осуществляется либо на основе экспертного мнения руководителей проектов, либо после очередного ежемесячного подведения итогов с соответствующей актуализации плановых данных.

Кроме этого, система бюджетирования не заменяет собой основные оперативные системы управления проектами, которые используются на данный момент на предприятии (MS Project, например). Система бюджетного планирования проектов оперирует лишь обобщенным представлением проектов — не в виде точного перечня работ, а как перечень обобщенных работ (статей), которыми легко оперировать в целях получения данных, требуемых для системы долгосрочного финансового планирования. Осуществляя бюджетирование проектов, система тем не менее, позволяет множество других функций.

Осуществляя бюджетирование проектов, система тем не менее, позволяет множество других функций.

Тем не менее ввод в эксплуатацию контура бюджетного управления позволит построить интегрированную систему планирования деятельности компании, результатом чего может стать:

- получение единой картины деятельности предприятия;

- реализовав бюджетирование проектов, система даст координацию усилий с целью достижения необходимых финансовых результатов;

- реализовав бюджетирование проектов, система даст контроль доходов и расходов в рамках бюджетов проектов;

- проведение разумной инвестиционной и маркетинговой политики;

- предотвращение возможных «кассовых» разрывов;

- моделирование в части проведения анализа «что будет – если…»;

- реализовав бюджетирование проектов, система даст улучшение качества планирования.

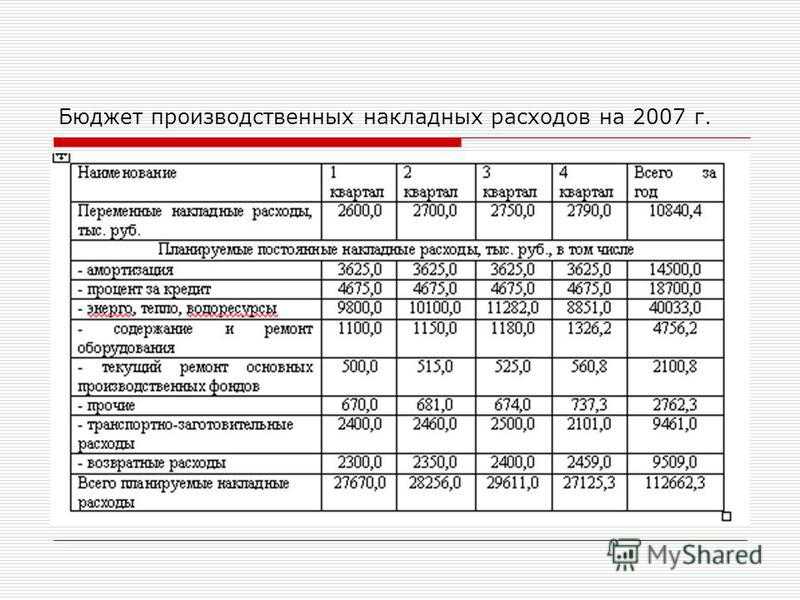

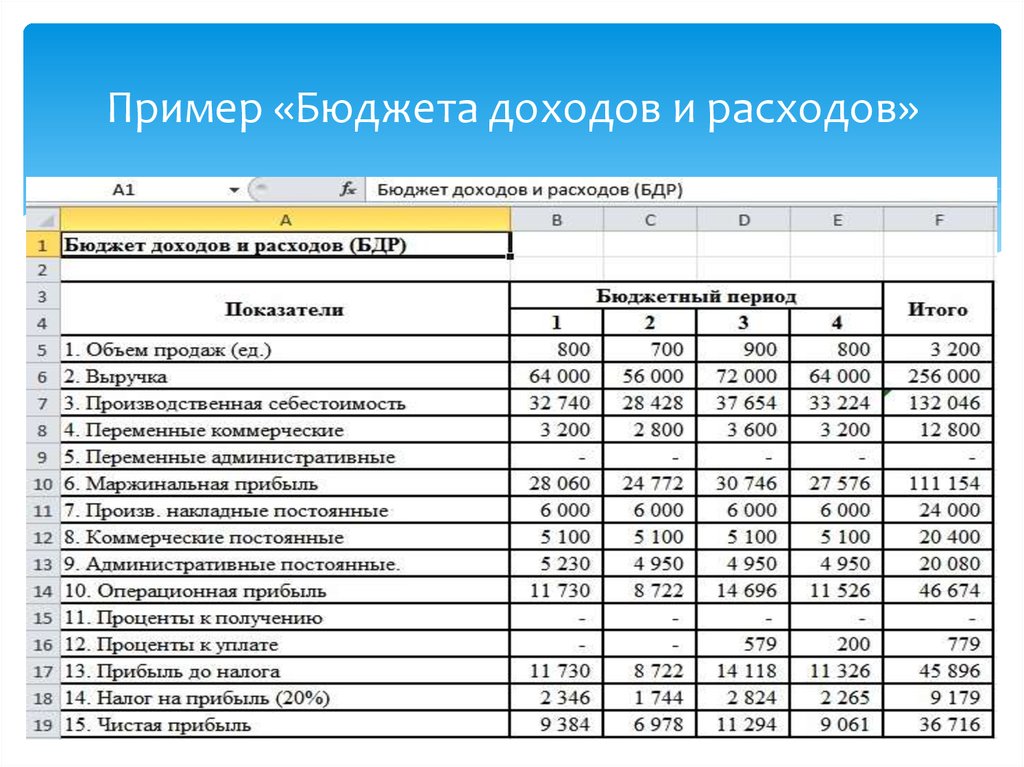

В рамках бюджетирования подразумевается составление ЦФО (конечными подразделениями финансовой структуры) операционных бюджетов (далее планов) с целью их последующего согласования, взаимоувязки, утверждения и получения Основного бюджета в виде: бюджета доходов и расходов (далее БДР), бюджета движения денежных средств (далее БДДС), а также бюджета баланса (далее ББЛ). Ответственность по данным групп ЦФО перед генеральным директором несут непосредственные его заместители.

Ответственность по данным групп ЦФО перед генеральным директором несут непосредственные его заместители.

Представленная далее модель бюджетирования управления проектами базируется, в своем видении, на общих принципах работы большинства предприятий, специализирующихся на управлении проектами бюджетов.

Такой подход позволяет заранее предусмотреть возможность появления и, соответственно, бюджетирования тех или иных, ранее не использовавшихся хозяйственных операций, изменения в финансовой структуре, изменения в видении учета затрат и доходов и т. п., не прибегая к кардинальной перестройке модели. Это, в свою очередь, выражается в том, что разработанная система привязана не к конкретной структуре ЦФО, а к видам плановых хозяйственных операций (и их представлению), которые могут существовать на предприятиях данной отрасли. Но при этом за счет масштабируемости количества планов, можно создавать необходимое количество ЦФО, каждый из которых, будет отвечать за свой план по той или иной плановой хозяйственной операции (на схеме планы такого типа указываются соответствующим образом). Остальные планы составляются центром финансовой ответственности, отвечающим за общее бюджетное планирование.

Остальные планы составляются центром финансовой ответственности, отвечающим за общее бюджетное планирование.

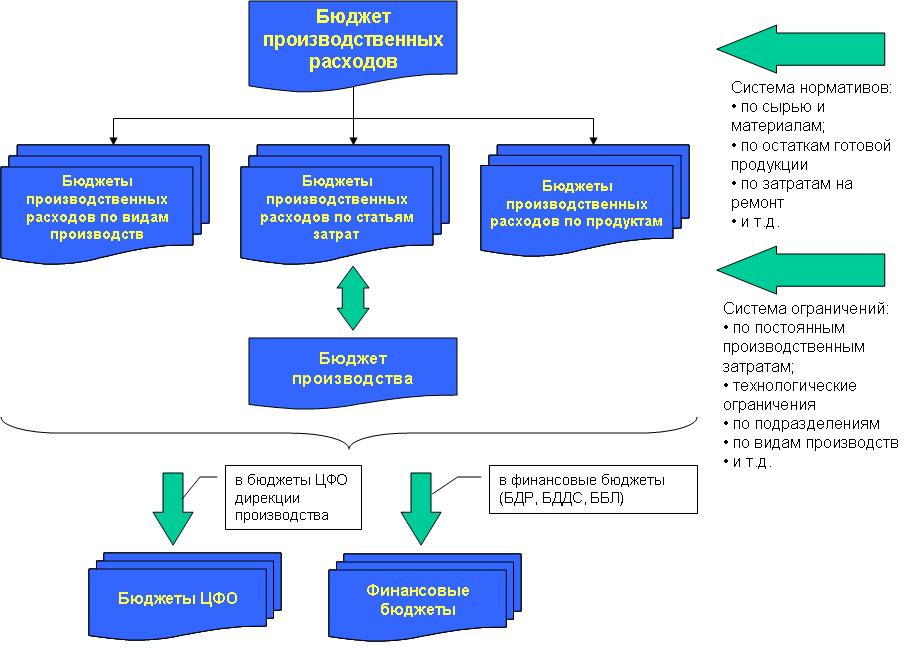

Каждый операционный план долгосрочного планирования отражает не что иное, как ту или иную плановую хозяйственную операцию, и соответственно, будет иметь соответствующую проводку по бюджетному плану счетов. На основании итогов проведения операционных планов, будут уже сформированы и соответственно «допланированы» планы основного бюджета: БДДС, БДР, Бюджет по балансовому листу.

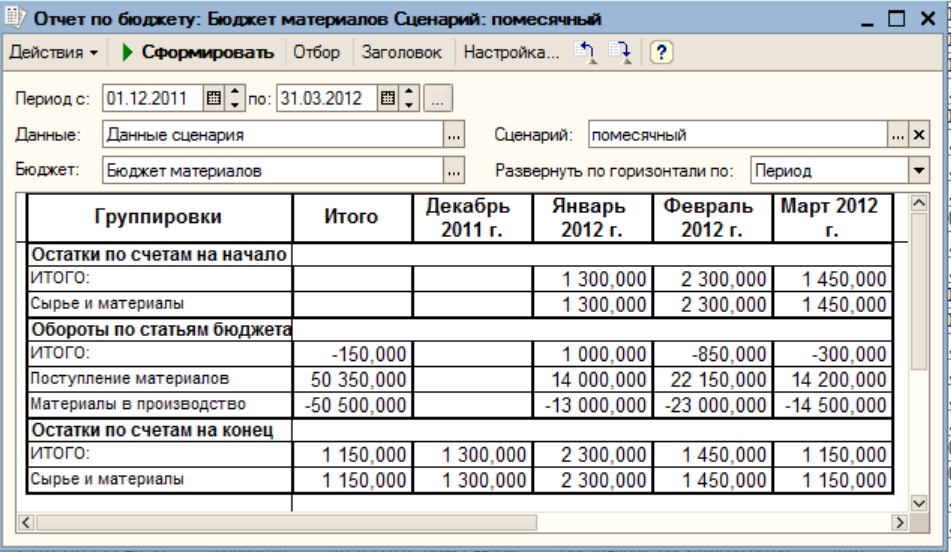

Отчетность в системе бюджетирования можно разделить на три вида: специализированную, операционную и генеральную. Специализированная отчетность представлена в виде диаграммы Ганта, которая используется в некоторых планах контура оперативного планирования проектов. В качестве генеральной отчетности в предлагаемой системе выступает отчет «Бюджет по Балансовому Листу», который реализуется на базе конструктора финансовой отчетности подсистемы «ИТАН: Управленческий Баланс» (другие отчеты, такие как БДДС, БДР могут быть также реализованы с помощью этого механизма).

Конструктор финансовой отчетности (КФО) подсистемы «ИТАН: Управленческий Баланс» обладает рядом преимуществ по сравнению с другими аналогичными механизмами и позволяет:

- Формировать практические любые выходные формы, удовлетворяющие вкусам основных потребителей отчетов – управленческого персонала компании, без привлечения специалиста обладающего навыками программирования в среде 1С.

- Иметь неограниченное количество аналитических разрезов в отчете. Представлять их в виде развернутых по горизонтали и вертикали таблиц, что позволяет производить более детальный анализ хозяйственной деятельности предприятия.

- Расшифровывать данные отчета с выходом на встроенные формы стандартных бухгалтерских отчетов (анализ счета, оборотно-сальдовая ведомость по счету, карточка счета, журнал хозяйственных операций.

- Для ориентированных на зарубежных инвесторов компаний предоставлять необходимую отчетность на других языках, используя встроенный механизм замены предложений.

Операционную отчетность можно разделить на два вида: отчетность контура оперативного планирования проектов бюджета и контура финансового долгосрочного планирования.

Отчетность первого вида строится для проведения текущего анализа план/факта по реализации проектов и соответствующей актуализации данных по ним.

Операционная отчетность контура финансового долгосрочного планирования служит для проведения предварительного и последующего контроля план/факта по каждому ЦФО. В качестве универсального средства построения операционной отчетности предлагается использовать КФО.

Отчеты, построенные на таком представлении, будут позволять выводить любые необходимые итоговые данные (сальдо, обороты) по выбранному счету бюджетного плана счетов в разрезе субконто, с разворотом по периоду планирования. Так как практически все необходимые для анализа данные будут отражены на бюджетном регистре по счетам, субконто и сценариям, то такой отчет будет удовлетворять практически всему спектру требований по информации, которая будет необходима в процессе контроля деятельности ЦФО в рамках бюджетного управления компанией.

Регламент бюджетирования проектов

Регламент бюджетирования определяет последовательность действий пользователей во все моменты их взаимодействия с системой бюджетирования (далее система). Разделим все действия пользователей с системой на ряд этапов взаимодействия:

- Настройка системы «ИТАН: Управленческий баланс» перед началом эксплуатации;

- этап первичного ввода плановых данных, балансировки «увязывание» данных с целью получения необходимых финансовых показателей, согласования, утверждение планов;

- этап отслеживания текущего отклонения данных по плану от факта;

- текущая «корректировка» (правильное создание новых планов по обновленному сценарию) планов;

- подведение промежуточных (ежемесячных) итогов – анализ план/факта за месяц;

- актуализация планов есть не что иное, как с этап аналогичный этапу первичного ввода данных, только с учетом сложившегося за прошлый период факта.

Рассмотрим все эти этапы отдельно.

Ввод систему бюджетирования проектов в эксплуатацию

Порядок действий на этом этапе будет определяться следующим образом:

- Заполнение значений плановых аналитических признаков и их сопоставление с фактическими результатами.

- Настройка подсистемы «ИТАН: Управленческий баланс» с целью определения видов бюджетов, их связи, и алгоритмов расчетов.

- Наполнение справочника «Организационные единицы» подсистемы «ИТАН: Регламент документов» элементами организационных единиц для дальнейшего использования их в системе.

- Пробный ввод операционных планов, тестовое построение отчетов и запуск обработок (сервисов объектов), привыкание пользователей к представлению объектов и порядку взаимодействия.

В данной системе представлены два контура, условно: оперативный и долгосрочный. Оперативный контур оперирует плановыми аналитическими признаками, которые могут соответствовать фактическим, как «один к одному». Однако может использоваться и правило «один ко многим», если это позволяет упростить представление о планируемых данных без ущерба приемлемого уровня их точности. Перед началом эксплуатации системы необходимо этот уровень для себя обозначить. Вообще, предполагалось, что контур оперативного планирования будет эксплуатироваться из расчета 10-20 одновременно ведущихся проектов, и в каждом из которых не более 10–15 плановых видов работ. Такой подход позволяет получить определенную точность при планировании относительно структуры проектов, работ, ответственных по ним, ресурсов и т. п., и вместе с тем оперировать приемлемым количеством сущностей. Как показывает практика – такой набор данных приемлем для планирования проектов, но не для фактического ежедневного оперирования им.

Однако может использоваться и правило «один ко многим», если это позволяет упростить представление о планируемых данных без ущерба приемлемого уровня их точности. Перед началом эксплуатации системы необходимо этот уровень для себя обозначить. Вообще, предполагалось, что контур оперативного планирования будет эксплуатироваться из расчета 10-20 одновременно ведущихся проектов, и в каждом из которых не более 10–15 плановых видов работ. Такой подход позволяет получить определенную точность при планировании относительно структуры проектов, работ, ответственных по ним, ресурсов и т. п., и вместе с тем оперировать приемлемым количеством сущностей. Как показывает практика – такой набор данных приемлем для планирования проектов, но не для фактического ежедневного оперирования им.

Подразумевается, что фактическая работа по управлению проектами будет осуществляться, например, в MS Project. Для нужд планирования будет осуществляться параллельный ввод относительно обобщенной информации, которой хватит для корректного планирования и отслеживания финансового план/факта по проектам бюджета.

Как указывалось в общих положениях, ввод плановых данных должен осуществляться в два этапа. Сначала данные вводятся в оперативном контуре (такие данные соответствуют факту), затем они преобразуются в обобщенные плановые данные в долгосрочном контуре.

Операционные планы долгосрочного контура оперируют не конкретными проектами, контрагентами, номенклатурой и т. п., а их видами. Во-первых, это определяется характером долгосрочного планирования, то есть оперируют не конкретными сущностями, а их видами. Во-вторых, как правило, мотивация менеджеров различных уровней осуществляется в увязке с показателями, связанными с некими типами действий или продаж видов продукции, осуществлением видов проектов и т. д. Поэтому плановые аналитические признаки долгосрочного контура в представленной системе, как бы «более» плановые, «более» обобщенные.

На первом этапе планирования, как, впрочем, и на этапе перепланирования, необходимо не забывать о том, что данные планового периода зависят как от периода, скажем так, предстоящего плановому, так и от периода, идущего за плановым. К примеру, уровень производства в плановом периоде зависит от уровня материально обеспечения или остатков незавершенного производства в предстоящем периоде, и наоборот, объем материальных запасов в конце планового периода зависит от уровня производства в последующем периоде. Отсюда следует вывод, что точность данных в периоде планирования будет обеспечиваться, в первом случае, наличием плановых данных как по предстоящему и последующему периоду, связанных с данными планового периода. Следовательно, вместе с операционными планами планового периода необходимо заполнить операционные планы (данными, связанными с периодом планирования) предшествующего и последующего периода по единому сценарию! Т.е. должны быть запланированы все «фактические» текущие и плановые проекты, затрагивающие тем или иным образом плановый период.

К примеру, уровень производства в плановом периоде зависит от уровня материально обеспечения или остатков незавершенного производства в предстоящем периоде, и наоборот, объем материальных запасов в конце планового периода зависит от уровня производства в последующем периоде. Отсюда следует вывод, что точность данных в периоде планирования будет обеспечиваться, в первом случае, наличием плановых данных как по предстоящему и последующему периоду, связанных с данными планового периода. Следовательно, вместе с операционными планами планового периода необходимо заполнить операционные планы (данными, связанными с периодом планирования) предшествующего и последующего периода по единому сценарию! Т.е. должны быть запланированы все «фактические» текущие и плановые проекты, затрагивающие тем или иным образом плановый период.

Необходимо отметить характер балансировки «увязки» данных в системе бюджетирования. Все планы в модели увязаны между собой – то есть одни планы зависят от других. К примеру, план закупок, через план остатков зависит от плана списания. Нельзя закупить в определенном периоде (месяце) меньше, чем нужно продать с учетом остатков на начало периода. Следующая очевидная зависимость – план движения денежных средств зависит от планов оплат покупателей, планов оплат поставщикам, планов оплат расходов и т. п.

К примеру, план закупок, через план остатков зависит от плана списания. Нельзя закупить в определенном периоде (месяце) меньше, чем нужно продать с учетом остатков на начало периода. Следующая очевидная зависимость – план движения денежных средств зависит от планов оплат покупателей, планов оплат поставщикам, планов оплат расходов и т. п.

После первого цикла составления всех планов может выясниться, что наличие денежных средств недостаточно в определенных периодах (месяцах), или, к примеру, уровень маржинальной либо чистой прибыли не соответствует бизнес-плану компании. Тогда может возникнуть необходимость заново в строго определенной последовательности изменить планы, которые влияют на ключевые показатели бизнес-планирования.

Кроме того, балансировка планов может потребоваться в случае моделирования деятельности предприятия в плановом периоде, когда проигрываются различные ситуации с возможностью открытия дополнительных проектов. Предложенная система позволяет задавать новые проекты и в полуавтоматическом пошаговом режиме производить балансировку всех остальных планов.

Этап отслеживания текущего отклонения данных по плану от факта

На этом этапе всем участникам бюджетирования известен утвержденный сценарий предыдущего планирования. Это позволяет в текущем периоде с помощью операционной отчетности отслеживать финансовый план/факт в долгосрочном планировании по ЦФО, так и оперативный финансовый план/факт в контуре планирования проектов.

Текущая «корректировка» планов

В предложенной системе бюджетирования управления проектами предусматривается текущая «корректировка» планов. Слово «корректировка» указано в кавычках, так как под этим подразумевается, что после утверждения планов по некому сценарию, данные документы становятся недоступными для редактирования и бюджетирование проектов система осуществляет автоматически. Однако, регламентом бюджетирования после окончания планирования предусматривается создание нового сценария для будущего возможного планирования. Считается, что «корректировка» планов есть создание (копирование и изменение, которые позволяет выполнять бюджетирование проектов система) операционных планов по новому, предусмотренному для этого сценарию.

Подведение промежуточных (ежемесячных) итогов

Подведение промежуточных (ежемесячных) итогов осуществляется центрами финансовой ответственности по участкам своей работы – на базе операционной отчетности по итогам за прошедший месяц, а также накопленным знаниям текущего отслеживания план/факта. Подведение итогов (бюджетирование проектов) система подразумевает формирование оценок прошедшей и предстоящей деятельности компании и выработку совместных действий в целях достижения предприятием необходимых значений финансовых показателей в плановой периоде.

Актуализация планов

Актуализация планов является важным этапом бюджетирования проектов и деятельности предприятия. Она подразумевает не только обновление начальных остатков с учетом их фактического состояния и актуализацию «оборотов» за прошедший период, но и интерпретацию отклонений и полученных данных на период планирования, что может вызвать не только изменение планируемых данных, но и их структуру. Это требует определенных экспертных усилий.

Это требует определенных экспертных усилий.

В рамках изложения этого пункта необходимо отметить и процесс так называемой «внутренней актуализации проектов». Это происходит всякий раз при заполнении планов долгосрочного планирования по данным планов проектов. В таком случае в бюджете актуализации предусматривается режим разделения данных по сценариям на три составляющие, которыми можно манипулировать:

- Данные бюджета;

- Данные факта;

- Корректировка.

Такой режим, позволяет осуществлять долгосрочное планирование с частичным либо полным учетом контура оперативного планирования.

Подводя итог, можно сделать вывод, что качественное бюджетирование проектов и бюджетное управление на предприятие невозможно без качественной автоматизированной системы, которая позволит значительно повысить качество управления предприятием и принимать более обоснованные и оперативные управленческие решения в такой сложной сфере, как управление проектами. Осуществляя бюджетирование проектов, система реализует множество операций, а потому должна быть детально автоматизирована. При этом в таком вопросе, как бюджетирование проектов, система поможет снизить трудозатраты на имеющийся персонал. Важно также, чтобы системы планирования бюджетирования были подобраны с учетом специфики предприятия. Только в этом случае, осуществляя бюджетирование проектов, система будет демонстрировать реальный эффект. В связи с этим, планируя бюджетирование проектов, система должна быть внедрена с учетом всех имеющихся нюансов деятельности предприятия.

Осуществляя бюджетирование проектов, система реализует множество операций, а потому должна быть детально автоматизирована. При этом в таком вопросе, как бюджетирование проектов, система поможет снизить трудозатраты на имеющийся персонал. Важно также, чтобы системы планирования бюджетирования были подобраны с учетом специфики предприятия. Только в этом случае, осуществляя бюджетирование проектов, система будет демонстрировать реальный эффект. В связи с этим, планируя бюджетирование проектов, система должна быть внедрена с учетом всех имеющихся нюансов деятельности предприятия.

Таким эффективным инструментом является продукт «ИТАН: Управленческий баланс». Если вам необходимо бюджетирование проектов, система от ИТАН станет отличным решением. Продукт возьмет на себя процедуру подготовки и расчета бюджетов, организации процесса бюджетирования, их последующей актуализации, контроля и корректировки. Планируя бюджетирование проектов, система должна быть настроена так, чтобы отвечать всем потребностям предприятия. Воспользуйтесь бесплатной онлайн-консультацией, чтобы получить ответы на все вопросы и определиться с необходимостью внедрения бюджетирования проектов на вашем предприятии, а также оценить, как проходит бюджетирование проекта в 1С, как осуществляется расчет бюджета проекта и другие операции. Для того, чтобы получить профессиональную консультацию от специалистов ИТАН по теме «планирование и бюджетирование», необходимо заполнить короткую онлайн-форму, указав свое имя, электронную почту, а также понадобится указать контактный номер мобильного телефона, чтобы вместо со специалистом разобрать планирование, бюджетирование и другие вопросы.

Воспользуйтесь бесплатной онлайн-консультацией, чтобы получить ответы на все вопросы и определиться с необходимостью внедрения бюджетирования проектов на вашем предприятии, а также оценить, как проходит бюджетирование проекта в 1С, как осуществляется расчет бюджета проекта и другие операции. Для того, чтобы получить профессиональную консультацию от специалистов ИТАН по теме «планирование и бюджетирование», необходимо заполнить короткую онлайн-форму, указав свое имя, электронную почту, а также понадобится указать контактный номер мобильного телефона, чтобы вместо со специалистом разобрать планирование, бюджетирование и другие вопросы.

Ферма-и-Ранчо-Предприятие-Бюджеты-Рентабельность-что | Экономика сельского хозяйства

Ларри Ван Тассел, Джей Парсонс и Гленнис МакКлюр

PDF | Рынки

Бюджеты, отражающие прогнозируемые доходы и расходы, связанные с производством и сбытом одного товара, обычно называются бюджетами предприятия или оценками затрат и прибыли, но также могут называться бюджетами центров прибыли. Двумя основными целями разработки бюджетов предприятий являются определение наиболее прибыльных предприятий и определение безубыточных цен для использования в маркетинговом плане. Бюджеты предприятий, подготовленные Университетом Небраски в Линкольне, можно найти на странице 9.0007 ферма.unl.edu .

Двумя основными целями разработки бюджетов предприятий являются определение наиболее прибыльных предприятий и определение безубыточных цен для использования в маркетинговом плане. Бюджеты предприятий, подготовленные Университетом Небраски в Линкольне, можно найти на странице 9.0007 ферма.unl.edu .

Типичный бюджет предприятия оценивает чистую прибыль путем определения стоимости производства (валовой прибыли) и классификации затрат на операционные затраты и затраты на владение. Стоимость продукции включает в себя ожидаемую валовую прибыль от всех продуктов, произведенных предприятием. Например, бюджет полевого предприятия по выращиванию кукурузы будет включать валовую прибыль от фактически собранного зерна, но также может включать стоимость собранных в тюки или выпасаемых стеблей кукурузы. Операционные расходы возникают в процессе производства продукции предприятия. Если бы предприятие не производило, этих затрат не было бы. Семена, удобрения, топливо и дневной труд являются примерами эксплуатационных расходов. Затраты на владение, как правило, представляют собой затраты, за которые несет ответственность ферма, независимо от того, производится товар или нет. Часть накладных расходов фермы, таких как бухгалтерские сборы, коммунальные услуги и общие расходы на пикап, включается в стоимость владения. Прочие затраты на владение — это затраты, связанные с использованием капитальных затрат или товаров длительного пользования; товары, которые обеспечивают производительную услугу в течение нескольких периодов времени. Земля, налоги, амортизация машин, оборудования и зданий являются примерами таких затрат на владение. Олсен (2011) дает хорошее обсуждение того, как определить стоимость владения.

Затраты на владение, как правило, представляют собой затраты, за которые несет ответственность ферма, независимо от того, производится товар или нет. Часть накладных расходов фермы, таких как бухгалтерские сборы, коммунальные услуги и общие расходы на пикап, включается в стоимость владения. Прочие затраты на владение — это затраты, связанные с использованием капитальных затрат или товаров длительного пользования; товары, которые обеспечивают производительную услугу в течение нескольких периодов времени. Земля, налоги, амортизация машин, оборудования и зданий являются примерами таких затрат на владение. Олсен (2011) дает хорошее обсуждение того, как определить стоимость владения.

Экономические бюджеты

Большинство бюджетов предприятий, разрабатываемых и публикуемых университетами, можно назвать экономическими бюджетами; бюджеты, учитывающие все затраты, включая альтернативные издержки. Альтернативные издержки определяют доход от вложений в производственный процесс, которые не имеют идентифицированных денежных средств или связанных с ними затрат на амортизацию. Наиболее распространенными примерами являются труд собственника, капитал собственника и земля. Часто владелец, а иногда и члены семьи не получают заработную плату с фермы. Доход, который они могли бы получить, если бы не работали на ферме, называется альтернативной стоимостью их трудового вклада. Эта величина включается как безналичный расход в бюджет предприятия. Аналогичным образом, если владелец не финансировал часть собственного капитала при покупке техники или покупке других ресурсов, таких как, например, удобрения, этот капитал мог быть направлен на другие инвестиции, такие как акции или облигации, или мог быть использован для оплаты. уменьшить основную сумму кредита, чтобы избежать дополнительных процентных платежей. Доход, который мог бы быть получен за счет капитала собственника при следующем лучшем вложении, будет включен в бюджет предприятия в качестве неденежных расходов альтернативных издержек. В этом случае бюджет экономического предприятия будет включать возврат как заемного, так и собственного капитала.

Наиболее распространенными примерами являются труд собственника, капитал собственника и земля. Часто владелец, а иногда и члены семьи не получают заработную плату с фермы. Доход, который они могли бы получить, если бы не работали на ферме, называется альтернативной стоимостью их трудового вклада. Эта величина включается как безналичный расход в бюджет предприятия. Аналогичным образом, если владелец не финансировал часть собственного капитала при покупке техники или покупке других ресурсов, таких как, например, удобрения, этот капитал мог быть направлен на другие инвестиции, такие как акции или облигации, или мог быть использован для оплаты. уменьшить основную сумму кредита, чтобы избежать дополнительных процентных платежей. Доход, который мог бы быть получен за счет капитала собственника при следующем лучшем вложении, будет включен в бюджет предприятия в качестве неденежных расходов альтернативных издержек. В этом случае бюджет экономического предприятия будет включать возврат как заемного, так и собственного капитала.

Аналогичным образом альтернативные издержки для земли, находящейся в собственности, могут быть осложнены позицией акционерного капитала. Однако это можно было бы просто объяснить тем, для чего земля могла быть сдана в аренду, если бы земля не обрабатывалась лично владельцем. Это будут альтернативные издержки использования земли, независимо от того, финансируется ли земля банком или собственным капиталом. Тогда владение землей можно рассматривать как отдельное предприятие, для которого можно рассчитать рентабельность собственного капитала. В этом случае земельные налоги будут частью землевладения и не будут включены в бюджет растениеводческого или животноводческого хозяйства.

Денежные средства Бюджет предприятия

Бывают случаи, когда производители заинтересованы в определении себестоимости безубыточности производства на основе денежных средств. В частности, какую цену я должен получить за свой товар, чтобы покрыть все денежные затраты, связанные с фермой в этом году? Чтобы перейти от экономического бюджета к кассовому, все альтернативные издержки будут исключены, поскольку они не являются денежными платежами, которые необходимо произвести в этом году. Выплаты основного долга и процентов за землю и оборудование, а также ожидаемые в течение года затраты на приобретение капитала, связанного с товаром (например, капитал, использованный при покупке нового трактора в этом году), будут добавлены в бюджет вместо амортизации оборудования и оборудования. альтернативные издержки собственного капитала, включая любые альтернативные издержки, взимаемые за владение землей (Hinman, 2002).

Выплаты основного долга и процентов за землю и оборудование, а также ожидаемые в течение года затраты на приобретение капитала, связанного с товаром (например, капитал, использованный при покупке нового трактора в этом году), будут добавлены в бюджет вместо амортизации оборудования и оборудования. альтернативные издержки собственного капитала, включая любые альтернативные издержки, взимаемые за владение землей (Hinman, 2002).

Вернуться к чему?

Независимо от того, используете ли вы экономический или кассовый бюджет, важно понимать, что говорит вам чистая прибыль. Важно понимать, какие ресурсы в производственном процессе приносят справедливую рыночную прибыль за их использование в производственном процессе. Чистый доход определяется как доход от всех ресурсов, которые не имеют справедливой рыночной доходности, приписываемой им в бюджете. Если в бюджете не предусмотрен расчет справедливой рыночной стоимости труда и управления владельца-оператора (альтернативные издержки), итоговая чистая прибыль будет представлять собой доход на труд владельца и управление. Кроме того, если расчетные альтернативные издержки для собственного капитала не были включены в бюджет, чистая прибыль будет представлять собой доход на труд, управление и собственный капитал владельца.

Кроме того, если расчетные альтернативные издержки для собственного капитала не были включены в бюджет, чистая прибыль будет представлять собой доход на труд, управление и собственный капитал владельца.

В экономике, когда все факторы производства имеют приписываемую им отдачу, а чистая отдача равна нулю, операция фактически была прибыльной, потому что каждый вход получал отдачу за свое использование в процессе производства; включая управление собственником, труд и капитал. Когда чистая отдача больше нуля и все факторы производства имеют отдачу, приписываемую им в бюджете, получается экономическая или чистая прибыль — прибыль, превышающая отдачу от всех вложений.

Когда безубыточная цена за единицу товара используется для определения целевой цены продажи, важно понимать, что покрывается и что не покрывается этой безубыточной ценой. Возможно, было бы целесообразно разработать как экономический, так и кассовый бюджет предприятия, чтобы можно было определить цену безубыточности по каждому из них. Какая цена безубыточности будет наибольшей? Это зависит от справедливости и ответственности ситуации операции. Если есть большие выплаты основного долга и процентов, связанные с машинами, оборудованием и землей, используемыми в производственном процессе, денежная безубыточность может фактически быть большим числом. Однако, как правило, показатель безубыточности экономического бюджета будет больше, поскольку он включает конкурентоспособную прибыль на собственный капитал, все затраты на амортизацию и все трудовые взносы руководства и владельцев.

Какая цена безубыточности будет наибольшей? Это зависит от справедливости и ответственности ситуации операции. Если есть большие выплаты основного долга и процентов, связанные с машинами, оборудованием и землей, используемыми в производственном процессе, денежная безубыточность может фактически быть большим числом. Однако, как правило, показатель безубыточности экономического бюджета будет больше, поскольку он включает конкурентоспособную прибыль на собственный капитал, все затраты на амортизацию и все трудовые взносы руководства и владельцев.

Следует соблюдать осторожность при использовании бюджета предприятия, основанного на наличных деньгах, и соответствующей цены безубыточности, когда существуют высокие платежи за землю. Земля редко приносит денежные потоки и экономически не предназначена для этого (см. Van Tassell, 2015), поэтому, если платежи за землю высоки, цены на товары редко будут достаточно высокими, чтобы покрыть цену безубыточности, основанную на наличных деньгах.

Цены безубыточности могут быть разработаны с использованием доходности выше эксплуатационных расходов, затрат на владение или их комбинации. Разработка и понимание значения различных цен безубыточности (или доходности безубыточности) является ценным инструментом в наборе инструментов финансового управления. Департамент экономики сельского хозяйства в настоящее время разрабатывает Калькулятор сельскохозяйственного бюджета, который поможет производителям сделать именно это.

R Ссылки

Хинман, Герберт Р. «Понимание и использование бюджетов растениеводческих предприятий WSU». Июль 2002 г. https://s3.wp.wsu.edu/uploads/sites/2076/2014/09/EnterpriseBudgets.pdf

Олсен, Кент Д. «Экономика управления фермой в глобальных условиях». 2011. John Wiley & Sons, Inc.

Ван Тассел, Ларри В. «Прибыльность против осуществимости и парадокс покупки сельскохозяйственных угодий». Cornhusker Economics, 21 октября 2015 г.

Ларри Ван Тассел, начальник отдела

Департамент экономики сельского хозяйства

Университет Небраски-Линкольн

lvantassell2@unl. edu

edu

402-472-2749

Джей Парсонс

Ассоциированный профессор

Департамент экономики сельского хозяйства

Университет Небраски-Линкольн 9005 3 402-472-1911

jparsons4@ unl.edu

Гленнис МакКлюр

Преподаватель по повышению квалификации

Аналитик по управлению фермами и ранчо

Университет Небраски-Линкольн

402-472-0661

[email protected]

Бюджетирование мелкого птицеводства F замки

Введение в составление бюджета предприятия

Составление бюджета может быть ценным опытом не только для тех, кто занимается разведением домашней птицы для получения прибыли, но и для тех, кто занимается разведением домашней птицы в качестве хобби. Независимо от вашего масштаба, знание ваших затрат и потенциального дохода будет ценным инструментом при принятии будущих решений.

Зачем создавать бюджет предприятия? Использование корпоративного бюджета имеет несколько преимуществ. Во-первых, это позволяет нам создавать симуляции, чтобы показать потенциальные сценарии и результаты птицеводческого предприятия. Это дешевле сделать на бумаге с бюджетом, чем после того, как у вас уже есть птицы дома, что позволяет вам использовать бюджет для создания дорожной карты для вашего производства. Сосредоточение и уточнение производственного плана для выявления потенциальных скрытых затрат, о которых в противном случае можно было бы забыть, пока не стало слишком поздно. Использование бюджета также позволяет вам поместить свои планы в файловую форму, к которой вы сможете обратиться позже, чтобы определить области, в которых у вас могут быть завышенные или заниженные расходы или доходы. Возможно, наиболее важно то, что использование корпоративного бюджета позволит вам узнать свои производственные затраты. Если вы не знаете своих производственных затрат, невозможно узнать, какую цену вы должны назначить за свой продукт. Тот факт, что ваш сосед продает товар по определенной цене, не гарантирует, что вы будете получать прибыль по той же цене.

Это дешевле сделать на бумаге с бюджетом, чем после того, как у вас уже есть птицы дома, что позволяет вам использовать бюджет для создания дорожной карты для вашего производства. Сосредоточение и уточнение производственного плана для выявления потенциальных скрытых затрат, о которых в противном случае можно было бы забыть, пока не стало слишком поздно. Использование бюджета также позволяет вам поместить свои планы в файловую форму, к которой вы сможете обратиться позже, чтобы определить области, в которых у вас могут быть завышенные или заниженные расходы или доходы. Возможно, наиболее важно то, что использование корпоративного бюджета позволит вам узнать свои производственные затраты. Если вы не знаете своих производственных затрат, невозможно узнать, какую цену вы должны назначить за свой продукт. Тот факт, что ваш сосед продает товар по определенной цене, не гарантирует, что вы будете получать прибыль по той же цене.

Компоненты бюджета предприятия

Бюджет предприятия можно разбить на три основных компонента. Первая часть называется доходом или квитанциями. Эта часть бюджета показывает продукты в единицах, которые будут приносить доход от предприятия, такие как яйца, отработанная птица или, для бройлеров, произведенные фунты. В этом разделе вы оцените количество произведенных единиц и ожидаемую цену за единицу. Важно, чтобы эти цифры были честной оценкой, репрезентативной для 3 из 5 лет. В то время как цифры за годы, выпадающие из нормы, могут использоваться для наилучшего/наихудшего сценария, их не следует использовать для обычных целей составления бюджета, поскольку они не являются средними и исказят ваши ожидания. Базовая формула для этой части бюджета равна 9.0083 Доход = Произведенное количество x Цена за единицу .

Первая часть называется доходом или квитанциями. Эта часть бюджета показывает продукты в единицах, которые будут приносить доход от предприятия, такие как яйца, отработанная птица или, для бройлеров, произведенные фунты. В этом разделе вы оцените количество произведенных единиц и ожидаемую цену за единицу. Важно, чтобы эти цифры были честной оценкой, репрезентативной для 3 из 5 лет. В то время как цифры за годы, выпадающие из нормы, могут использоваться для наилучшего/наихудшего сценария, их не следует использовать для обычных целей составления бюджета, поскольку они не являются средними и исказят ваши ожидания. Базовая формула для этой части бюджета равна 9.0083 Доход = Произведенное количество x Цена за единицу .

Вторая часть бюджета предприятия состоит из переменных затрат, часто также называемых операционными расходами. Это затраты, которые будут меняться в зависимости от изменения количества продукции, такой как корма, подстилка, ремонт, упаковка, проценты и рабочая сила. Величина всех этих расходов прямо пропорциональна масштабу вашего производства. Даже если нет наемной рабочей силы, важно учитывать свое время и следить за тем, чтобы стоимость вашего труда была включена в бюджет. Если у вас есть процентные расходы, важно отметить, что проценты должны начисляться предприятию с даты, когда расходы понесены, до даты продажи продукта, погашения долга. Если вашей целью является получение прибыли от птицеводства, на данном этапе особенно важно проверить, покрывает ли ваш доход ваши эксплуатационные расходы. Если операционные расходы не покрываются доходом, вам следует искать способы снижения затрат без ущерба для производства или найти способ увеличить доход. Если это невозможно сделать, вы будете терять деньги на каждой единице произведенного продукта.

Величина всех этих расходов прямо пропорциональна масштабу вашего производства. Даже если нет наемной рабочей силы, важно учитывать свое время и следить за тем, чтобы стоимость вашего труда была включена в бюджет. Если у вас есть процентные расходы, важно отметить, что проценты должны начисляться предприятию с даты, когда расходы понесены, до даты продажи продукта, погашения долга. Если вашей целью является получение прибыли от птицеводства, на данном этапе особенно важно проверить, покрывает ли ваш доход ваши эксплуатационные расходы. Если операционные расходы не покрываются доходом, вам следует искать способы снижения затрат без ущерба для производства или найти способ увеличить доход. Если это невозможно сделать, вы будете терять деньги на каждой единице произведенного продукта.

Третья и последняя часть бюджета предприятия — это постоянные затраты, также называемые затратами на владение. Эти затраты возникают независимо от того, происходит производство или нет. Это включает в себя страхование, налоги, проценты, здания и оборудование. Большая часть этих затрат понесена в течение первого года в качестве затрат на учреждение, которые амортизируются в течение предполагаемого срока полезного использования в целях составления бюджета. Если вы покупаете небольшой холодильник для хранения своей продукции, хотя он был куплен в первый год, он, скорее всего, будет использоваться в последующие годы производства, поэтому он будет амортизироваться в течение предполагаемого срока службы. Если этого не сделать в бюджете, окажется, что вы потеряете большую сумму денег в первый год только для того, чтобы в последующие годы получить непропорционально большую прибыль. Важно учитывать, что если вы готовите бюджет до совершения каких-либо покупок, этих расходов все же можно избежать. Также важно помнить, что постоянные затраты равномерно распределяются на произведенные единицы. В то время как общие фиксированные затраты не будут меняться, постоянные затраты на единицу продукции будут уменьшаться с объемом, если вы находитесь в пределах возможностей ваших объектов.

Большая часть этих затрат понесена в течение первого года в качестве затрат на учреждение, которые амортизируются в течение предполагаемого срока полезного использования в целях составления бюджета. Если вы покупаете небольшой холодильник для хранения своей продукции, хотя он был куплен в первый год, он, скорее всего, будет использоваться в последующие годы производства, поэтому он будет амортизироваться в течение предполагаемого срока службы. Если этого не сделать в бюджете, окажется, что вы потеряете большую сумму денег в первый год только для того, чтобы в последующие годы получить непропорционально большую прибыль. Важно учитывать, что если вы готовите бюджет до совершения каких-либо покупок, этих расходов все же можно избежать. Также важно помнить, что постоянные затраты равномерно распределяются на произведенные единицы. В то время как общие фиксированные затраты не будут меняться, постоянные затраты на единицу продукции будут уменьшаться с объемом, если вы находитесь в пределах возможностей ваших объектов. Если вы покупаете здание, рассчитанное на 100 птиц, но содержите только 50 птиц, ваши фиксированные затраты на одну птицу будут выше, чем если бы здание было заполнено. Однако важно помнить, что вам необходимо иметь рынок для вашего продукта, если вы начинаете или расширяете производство.

Если вы покупаете здание, рассчитанное на 100 птиц, но содержите только 50 птиц, ваши фиксированные затраты на одну птицу будут выше, чем если бы здание было заполнено. Однако важно помнить, что вам необходимо иметь рынок для вашего продукта, если вы начинаете или расширяете производство.

Анализ безубыточности

Заполнение бюджета предприятия позволит вам провести некоторый анализ долгосрочной жизнеспособности вашего производства. Это можно сделать, проведя парный анализ безубыточности. Во-первых, можно проверить свою безубыточность по переменным затратам, используя следующую формулу: Безубыточность = Общие переменные затраты ÷ Ожидаемые единицы продукта. Это поможет вам определить цену, которая вам потребуется для покрытия только ваших переменных затрат. Это важно знать, потому что, если вы не можете хотя бы покрыть свои переменные расходы, вы не сможете вкладывать средства в постоянные расходы, такие как здания и оборудование.

Используя бюджет вашего предприятия, вы можете рассчитать, какая цена вам потребуется для безубыточности. Для этого используется следующая формула: Цена безубыточности = Общие затраты ÷ Ожидаемый доход или единицы . Цена безубыточности должна быть равна или меньше средней рыночной цены, если вы планируете получать прибыль. Если у вас есть избыточное предложение или недостаточно развитый рынок для вашего продукта, вы не сможете покрыть свои производственные затраты на что-либо, что вы вынуждены продавать по этой цене.

Для этого используется следующая формула: Цена безубыточности = Общие затраты ÷ Ожидаемый доход или единицы . Цена безубыточности должна быть равна или меньше средней рыночной цены, если вы планируете получать прибыль. Если у вас есть избыточное предложение или недостаточно развитый рынок для вашего продукта, вы не сможете покрыть свои производственные затраты на что-либо, что вы вынуждены продавать по этой цене.

Вы также сможете найти свою безубыточную доходность или единицы продукции, необходимые для безубыточности при ожидаемых ценах продажи. Это можно сделать с помощью: Безубыточная доходность = Общие затраты ÷ Цена продажи . Это может быть полезно, если вы корректируете затраты на товары, которые улучшат или сократят производство. Использование этой формулы поможет вам увидеть, приведут ли корректировки затрат к реалистичной безубыточной доходности. Эта формула также используется для определения количества единиц продукции, необходимого для получения прибыли, достаточной для покрытия ваших постоянных затрат.

О чем следует помнить

Бюджет предприятия хорош настолько, насколько хороши используемые цифры. Чтобы он был точным инструментом, важно, чтобы используемые значения были реалистичными и достижимыми. Однако вы можете изменить цифры, чтобы создать наилучший и наихудший сценарии для вашего предприятия, чтобы увидеть, как вы поведете себя, если что-то пойдет не так или если все будет идеально. Часто реальность будет где-то посередине, поэтому полезно иметь план для обоих. Также важно помнить, что бюджет предприятия может быть ценным источником экономической информации, но не заменой хорошего управления производством и правильного планирования сбыта вашей продукции. Выискивание себестоимости или потенциальных рынков может привести к прибыльности или банкротству предприятия.

Бюджет предприятия также не обязательно учитывает затраты на управление и риски, связанные с вашим предприятием. Также важно учитывать альтернативные издержки; какой была бы ваша отдача от вашего времени и денег, если бы они были инвестированы в другое место. Например, если вы не занимаетесь разведением домашней птицы в качестве хобби, а ваша главная задача — получение прибыли, и если вы платите себе только 7 долларов в час за свой труд, вы, вероятно, могли бы зарабатывать больше денег с меньшими рисками, работая где-то еще. Ваш взгляд на любой из этих факторов зависит от ваших целей в отношении работы и образа жизни, который вы надеетесь получить от птицеводства.

Например, если вы не занимаетесь разведением домашней птицы в качестве хобби, а ваша главная задача — получение прибыли, и если вы платите себе только 7 долларов в час за свой труд, вы, вероятно, могли бы зарабатывать больше денег с меньшими рисками, работая где-то еще. Ваш взгляд на любой из этих факторов зависит от ваших целей в отношении работы и образа жизни, который вы надеетесь получить от птицеводства.

Соображения по бюджету выборочного стада несушек

Бюджет выборки предполагает, что 18-недельные, готовые к яйцекладке несушки будут закуплены и будут содержаться в производстве до 70-недельного возраста. Управление освещением для несушек важно для поддержания продуктивности. При надлежащем управлении стадо-несушка может оставаться в продуктивном состоянии дольше, но процент продуктивности и качество скорлупы со временем снижаются. Если стада линяют в конце первого цикла, продуктивность и качество скорлупы улучшаются, но это требует ухода за птицами в течение 6 недель, когда они не продуктивны. Номера образцов в бюджете предполагают, что будет использоваться специальная порода кур-несушек, и основаны на средних показателях по отрасли. Затраты будут варьироваться в зависимости от методов управления и производства.

Номера образцов в бюджете предполагают, что будет использоваться специальная порода кур-несушек, и основаны на средних показателях по отрасли. Затраты будут варьироваться в зависимости от методов управления и производства.

Следующие бюджеты предназначены для двух уровней производства:

Бюджет на 50 птиц, несущих бурые яйца

Бюджет на 100 птиц, несущих коричневые яйца иксы покупаются, а затем поднимаются как минимум до 5 фунтов. Это должно занять максимум 8 недель для обычных бройлеров и 12 недель для медленно растущих бройлеров. Продолжительность времени, необходимого для выращивания, будет зависеть от корма, методов производства, управления и целевого веса. Образец бюджета на выращивание медленнорастущих бройлеров предполагает, что будет использоваться специальная порода медленнорастущих бройлеров. Как правило, производство медленнорастущих бройлеров обходится на 25% дороже, чем производство обычных бройлеров, из-за продолжительности выращивания и повышенных требований к кормам.