Содержание

Существуют ли способы возврата долга без расписки?

Деньги, которые были отданы в долг по расписке, вернуть можно. И хотя эта процедура непростая и требует привлечения специалиста, но результат будет.

Как быть, если расписка отсутствует? Существуют ли действенные способы возврата долга без весомых доказательств?

- Дипломатический метод

- Обращение в правоохранительные органы

- Последняя инстанция — суд

Дипломатический метод (Мирные переговоры):

Самый простой путь – спокойно переговорить с должником на предмет возвращения долга. Обычно не составляют расписку, когда в долг дают близким или хорошо знакомым людям. Можно дипломатично поговорить с человеком и дать ему время на возврат денег.

Поскольку отсутствует главное доказательство наличия долга – расписка, то можно попытаться эти доказательства добыть.

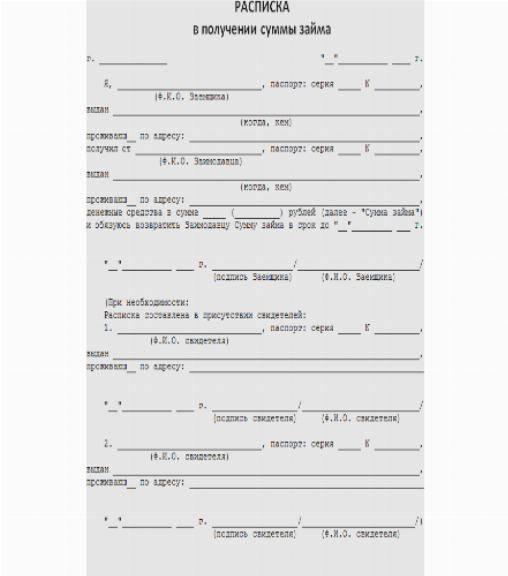

Сначала аккуратно попросить деньги назад или попробовать уговорить должника оформить и подписать расписку. Если согласился, то мы уже писали о том, как вернуть денежный долг по расписке.

Если согласился, то мы уже писали о том, как вернуть денежный долг по расписке.

Если не получилось, но заемщик не уклоняется от контактов, то общение с ним нетрудно зафиксировать:

• видео- и аудиозаписью,

• перепиской в контакте,

• сообщениями в электронной почте.

Создание аудио- и видео доказательств

Для записи контактов с должником нужно обзавестись:

• хорошим цифровым диктофоном,

• стационарным телефоном (или мобильным) с громкой связью,

• видеокамерой.

Должен быть известен точный номер стационарного или мобильного телефона должника.

Кто-то из друзей должен записывать видеокамерой весь процесс, включая возможных свидетелей.

Действия до звонка:

• фиксация точной даты и времени и их проговаривание в диктофон и на видео,

• указание даты и времени звонка,

• сообщение номеров телефона, с которого звонят и на который звонят,

• указание лиц, которым принадлежат телефоны (с адресами).

В разговоре с заемщиком должна присутствовать информация:

• Ф. И.О. обеих сторон,

И.О. обеих сторон,

• сумма денег, переданных в долг,

• дата выдачи средств,

• требование об их возврате,

• можно коснуться цели займа денег.

После разговора зафиксировать его длительность и время окончания.

После разговора нужно составить документ, называемый протоколом расшифровки записи разговора по телефону с должником. В нем должны быть описаны все детали переговоров.

О текстовых доказательствах

При наличии у должника электронной почты и использовании им контакта или одноклассников следует написать ему сообщение по типу телефонного звонка. Для этого используется аккаунт социальной сети или почты кредитора. Перед отправлением сообщения должна быть понятна принадлежность аккаунта заимодавцу.

О текстовых доказательствах

При наличии у должника электронной почты и использовании им контакта или одноклассников следует написать ему сообщение по типу телефонного звонка. Для этого используется аккаунт социальной сети или почты кредитора. Перед отправлением сообщения должна быть понятна принадлежность аккаунта заимодавцу.

Перед отправлением сообщения должна быть понятна принадлежность аккаунта заимодавцу.

Электронная почта может служить доказательством. Если должник ответит на сообщение, этот текст нужно распечатать (вместе с текстом исходного послания) и сохранить.

В случае судебного разбирательства, при отказе должника от своих слов, суд направит запрос в социальную сеть или провайдеру услуг о наличии переписки.

Неплохо подстраховаться свидетелями с подтверждением факта переписки.

Однако встречаются даже близкие люди, которых не обременяет совесть из-за невозвращенного долга. Многие из них просто исчезают из поля зрения. Если не жаль терять отношения с ними, то следует найти более жесткий способ вернуть свои деньги.

Обращение в правоохранительные органы

Сначала официальное письмо

Перед обращением за помощью в правоохранительные органы следует направить должнику официальное письмо с требованием о возврате денег. В письме указать все необходимые детали дела. Обязательно использование уведомления о факте вручения заказного письма.

Эту же просьбу надежнее и быстрее отправить телеграммой.

Заявление в ОВД

Остается одно – обращение в отдел внутренних дел.

Необходимо подать заявление с указанием:

• всех обстоятельств возникшей ситуации,

• времени и места передачи денег,

• точных реквизитов должника (Ф.И.О., паспортных данных, даты рождения, места жительства),

• количества времени, прошедшего со дня, в который должны были вернуть долг,

• просьбы о проверке на предмет состава преступления.

В Уголовном кодексе предусмотрено преступление, состоящее в хищении денежных средств через обман и злоупотребление доверием. Другими словами – это мошенничество (ст. 190 УК РМ).

Такая статья закона вполне подходит должнику, не возвращающему денег, пользуясь отсутствием доказательств.

Уже на этой стадии должник может отдать долг. В противном случае, в полиции его допросят с целью выявления признаков состава преступления.

Во время допроса должник может признаться, что не похищал денег и собирается в будущем их вернуть. В результате будет отказано в возбуждении уголовного дела с оформлением постановления. Этот документ станет одним из важнейших доказательств в суде.

В результате будет отказано в возбуждении уголовного дела с оформлением постановления. Этот документ станет одним из важнейших доказательств в суде.

Теперь настало время обращения в суд для взыскания долга в гражданско-правовом порядке.

Последняя инстанция — суд

Комплект доказательств

Результативность судебного разбирательства зависит от наличия всех возможных доказательств:

1. Видео- и аудиозаписи телефонных переговоров и протокола их расшифровки.

2. Справки от оператора о принадлежности телефонных номеров.

3. Распечатанной электронной переписки с должником. Очень полезно заверить эту переписку у нотариуса.

4. Письменной претензии и вернувшегося уведомления о вручении заказного письма с требованием возврата средств.

5. Постановления об отказе в ОВД в возбуждении уголовного дела.

Данный пакет доказательств можно подкрепить косвенными доводами:

• информацией от свидетелей происшествия,

• данными о наличии денег у кредитора в день их передачи должнику и одновременно о его приобретениях, совпадающих с периодом займа.

Обращение в суд

Здесь также следует оформить заявление с указанием всей информации о займе, своих реквизитов и заемщика, а также о принятых мерах для возвращения долга.

К заявлению прикладываются собранные доказательства.

Одновременно с иском полезно оформить письменное ходатайство о наложении ареста на имущество должника.

Наконец, последняя стадия – принятие решения. Суд может вынести решение о возвращении долга в принудительном порядке. Это означает начало процедуры исполнительного производства, то есть работу с приставами-исполнителями.

Возможен вариант признания судом недостаточности представленных доказательств для возвращения денег. Но и это еще не конец. Судебное решение можно обжаловать в вышестоящей инстанции.

Под конец алгоритм действий

Итак, забрать собственные деньги у недобросовестного должника, не имея расписки, можно по следующей схеме:

1. Открыто поговорить с человеком и попросить вернуть долг.

2. Предложить составить расписку.

Предложить составить расписку.

3. В случае отказа, но при наличии контактов с ним, собрать возможные доказательства в виде аудио- и видеозаписей и текстовых документов переговоров с ним.

4. Обратиться в полицию с подробным заявлением. Получить протокол, если откажут возбуждать уголовное дело.

5. Написать заявление в суд и приложить все доказательства. Заявление в суд приходится писать и при получении наследства, и при признании права собственности на квартиру, и даже при признании права собственности на гараж.

6. В случае успеха проследить работу приставов-исполнителей.

7. Если не удалось добиться желаемого, обжаловать решение суда.

Судебный процесс взыскания долга без расписки довольно непростая и длительная. Этот жизненный урок должен быть усвоен. В дальнейшем, при одалживании крупной суммы денег, следует обязательно составлять договор займа или расписку по всей форме.

переводы на все языки мира. Апостиль, легализация, нотариус.

Нередко случаются ситуации, что Вы, полностью доверяя человеку, будь-то другу или родственнику, дали в долг деньги, при этом, не потребовав даже расписки, и теперь никак не можете взыскать долг без расписки. Сам факт передачи денег нигде не зафиксирован, до какой даты должник обязался вернуть долг неизвестно, все только на доверии и словах. Как в таких случаях взыскать долг с должника без расписки, или расписка хитро написана должником? Казалось бы, безнадежная ситуация, но отчаиваться не стоит, выход есть всегда.

Сам факт передачи денег нигде не зафиксирован, до какой даты должник обязался вернуть долг неизвестно, все только на доверии и словах. Как в таких случаях взыскать долг с должника без расписки, или расписка хитро написана должником? Казалось бы, безнадежная ситуация, но отчаиваться не стоит, выход есть всегда.

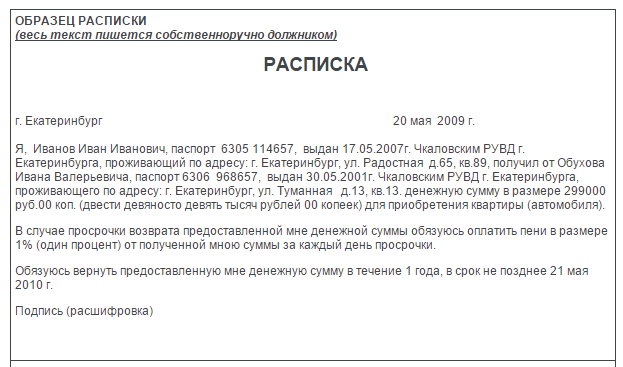

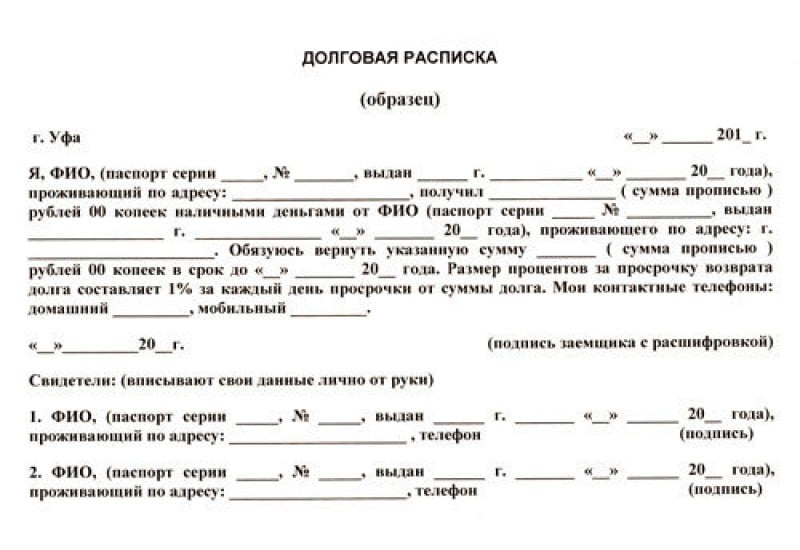

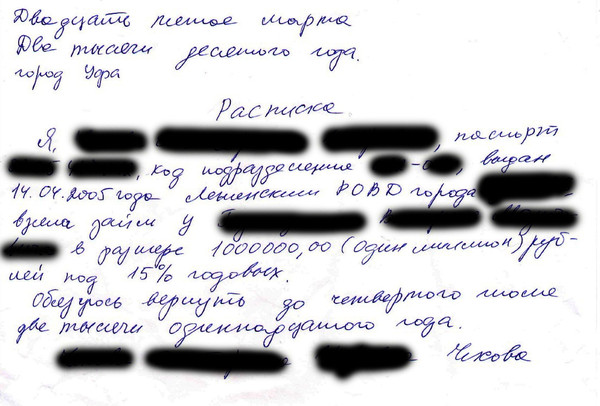

Обычно такой спор легче всего уладить на начальной стадии конфликта, переговорив с должником, обсудив все возможные компромиссы и пути возвращения долга (частями, имуществом, услугами и т.д.), прийти к разумному взаимовыгодному компромиссу. Также обязательно взять с должника расписку (расписка может быть написана в произвольной форме, но обязательно с указанием кто у кого, когда взял в долг, какую именно сумму, в какой валюте и когда обязуется вернуть). При разговоре с должником не лишним будет записать разговор на диктофон, а также вести переговоры в присутствии свидетелей.

В случае если расписку получить все-таки не получается, а должник категорически отказывается возвращать долг, или вообще отрицает что брал у Вас деньги, начинаем незамедлительно принимать меры по взысканию долга. Ведь такие действия должника законодателем расцениваются как мошенничество, за что предусмотрено уголовное наказание, поскольку он брал у Вас деньги, злоупотребляя доверием или путем обмана, и изначально не собирался возвращать долг.

Ведь такие действия должника законодателем расцениваются как мошенничество, за что предусмотрено уголовное наказание, поскольку он брал у Вас деньги, злоупотребляя доверием или путем обмана, и изначально не собирался возвращать долг.

Итак, приступаем к кардинальным действиям по взысканию долга.

Во-первых, пишем и подаем в правоохранительные органы заявление о совершении должником относительно Вас уголовного преступления (ст. 190 УК Украины — мошенничество). В заявлении подробно описываем обстоятельства, при которых проходила передача денег, указываем свидетелей, номера телефонов по которым общались с должником, всю известную Вам информацию о самом должнике — где живет, работает, есть ли в наличии имущество и т.д. При этом информация должна быть правдивой, ничего не преувеличивайте и не придумывайте, помните об уголовной ответственности за заведомо ложные показания или заявление о совершении преступления.

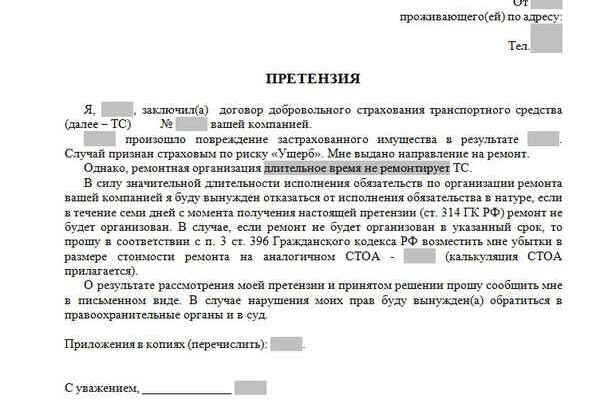

Во-вторых, предъявляем должнику письменную претензию, с требованием вернуть долг, с подтверждением о получении ее должником, например, вручаем претензию лично под расписку должнику, направляем почтой ценным письмом или телеграммой.

После возбуждения уголовного производства по факту мошенничества, следователь обязан допросить Вас, должника, свидетелей, при необходимости разыскать должника, сделать всевозможные запросы по поводу места регистрации, места работы должника, имеющегося в его наличии имущества и т.д. Вся собранная в рамках уголовного производства информация очень ценна для Вас (Вы как заявитель имеете к ней полный доступ), в частности для дальнейшей подачи искового заявления в суд общей юрисдикции.

Как правило, уже на стадии досудебного расследования, должник, дабы избежать как минимум неприятных встреч со следственными органами, а как максимум и уголовного наказания, возвращает Вам долг. В противном случае параллельно подаем исковое заявление о взыскании задолженности с должника в суд общей юрисдикции по месту регистрации должника и прикладываем, собранные в рамках уголовного производства, доказательства факта передачи денег. При этом учитываем и соблюдаем сроки исковой давности, а именно три года от дня, когда Вы узнали, или могли узнать о нарушении своих прав и этот срок перерывается только в исключительных случаях.

Для подачи иска в суд общей юрисдикции:

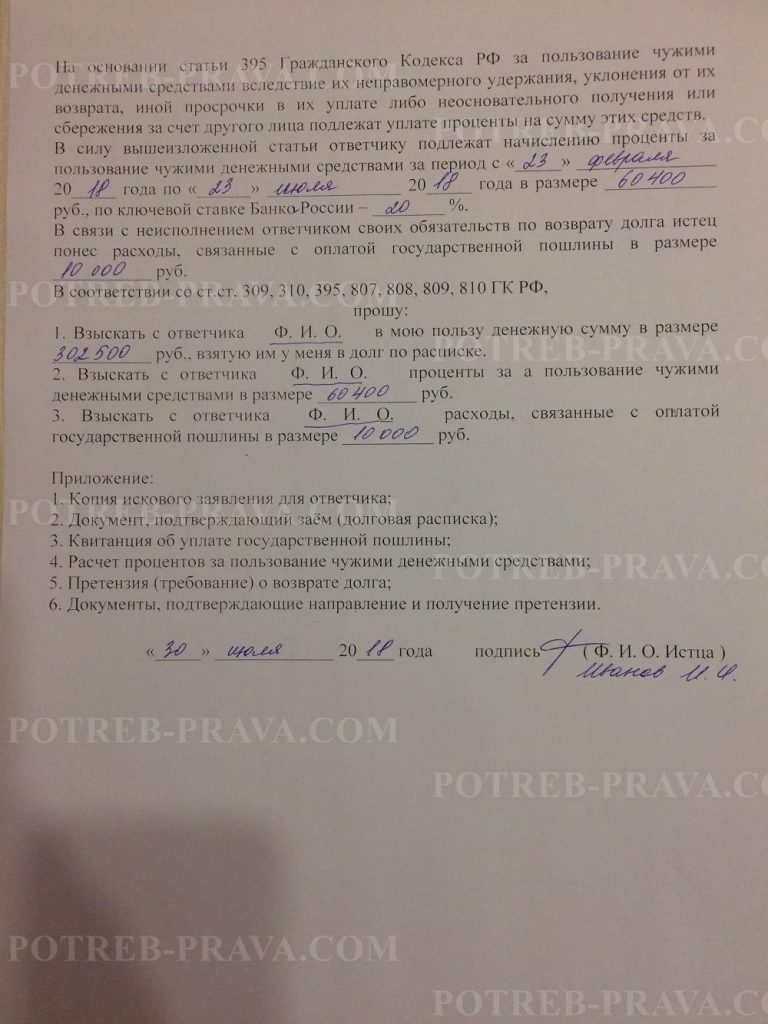

Выбираем суд первой инстанции по месту регистрации должника;

2.Составляем правильно иск, рассчитав все: проценты, штрафы, инфляцию и затраты, что понесли, в частности на правовую помощь, моральный ущерб;

3.К иску прилаживаем все необходимые доказательства (копии расписок или других доказательств того, что деньги брались должником, претензий, паспорта должника и т.д.), а также квитанцию об оплате судебного сбора в суме 1% от суммы иска. Имеет смысл, одновременно обратится к суду с заявлением об обеспечении иска (наложить арест на имущество должника в пределах суммы иска).

Если все сделать правильно, суд, как правило, полностью удовлетворяет требования истца о взыскании задолженности. После получения исполнительного документа обращаемся в исполнительную службу для взыскания долга, и с помощью исполнителя стягиваем долг.

Как видим, существуют реальные и законные способы взыскать долг с должника, не имея даже расписки, или расписка неверно составлена.

Процесс взыскания долга с должника не всегда легкий и быстрый, но подарить долг должнику или прибегнуть к уголовным методам взыскания долга в виде физического выбивания, как минимум нелогично. Постоянные переживания по поводу невозвращенного долга в буквальном смысле влияют на Ваше здоровье, а услуги сомнительных вышибал — уголовно наказуемы (ст. 355 УК Украины).

Обратившись в нашу фирму, Вы не только стяните долг без расписки с должника, но и сохраните свое время и здоровье. Опытные юристы, адвокаты нашей компании предоставят Вам весь спектр юридических услуг по вопросам взыскания долга с должника без расписки грамотно, быстро, недорого, результат гарантирован.

В частности мы предоставляем такие услуги:

- устные или письменные консультации по вопросам взыскания долга без расписки;

- написание претензий должнику для взыскания долга без расписки;

- адвокатские запросы по поводу наличия имущества у должника;

- подготовка и подача исковых заявлений о взыскании задолженности;

- представление клиента в судах всех инстанций по вопросам взыскания долга;

- получение решений суда, исполнительных листов;

- ознакомление с материалами дела в судах всех инстанций;

- подача апелляционных, кассационных жалоб;

- работа с исполнительными службами;

- обжалование действий, бездействий исполнителя;

- возбуждение уголовного дела по факту мошенничества относительного должника;

- подготовка и подача ходатайств, адвокатских запросов следственным органам;

- обжалование действий, бездействий следственных органов;

- предоставление других юридических услуг по вопросам взыскания долга.

Как вежливо напомнить и попросить вернуть долг друга или родственника?

Если хочешь потерять друга, одолжи ему деньги — так гласит народная мудрость. Но часто ли мы ей следуем? С другой стороны, если бы мы руководствовались ею всегда, то какая же это дружба? Да и не всегда удобно отказать родственнику или другу.

Но вот ситуация — приятель, забыл о долге, или просто не спешит отдавать. Как напомнить о долге, не испортив отношения?

Способы корректно напомнить должнику о долге

Пытаясь вернуть долг у друга, следует соблюдать несколько правил.

- Не считайте себя виноватым. Чувство стыда совершенно неуместно. Должник должен испытывать неловкость, а не вы. Вы — это банк, кредитор. Держитесь спокойно и уверенно.

- Не проявляйте агрессию. Угрожающий тон не поможет — лишитесь друга. Причем, возможно, и с деньгами расстанетесь. Возможно, «друг» сам ищет предлог, чтобы разорвать отношения.

- Не начинайте с постоянных напоминаний о долге. Вначале разберитесь, возможно, человеку действительно сейчас сложно заплатить. Попробуйте вначале мягкие подходы.

- Не откладывайте возврат денег на длительный срок. Затягивая процесс, вы укрепляете должника в мысли, что деньги можно отдать когда-нибудь потом.

Вначале разберитесь, возможно, человеку действительно сейчас сложно заплатить. Попробуйте вначале мягкие подходы.

Вначале разберитесь, возможно, человеку действительно сейчас сложно заплатить. Попробуйте вначале мягкие подходы.Проявите находчивость. Постарайтесь найти такие формы общения, которые не обидят задолжавшего приятеля или родственника. Дайте ему возможность сохранить достоинство, это очень важно. Вот несколько способов тактично напомнить человеку про долг.

Отправить шуточное письмо

Пошлите должнику на имейл письмо с напоминанием, проявив чувство юмора. «Дорогой Ваня! Если ты не возвратишь до пятницы тот небольшой должок, я в субботу привезу к тебе обоих своих бобиков. На содержание. Потому как кормить этих оглоедов мне не на что. Да и самому кушать хочется… Но ты не бойся, когда они сытые, они не кусаются. Да, еще. Арлекин ест только говядину, а Добсон жрет все».

Конечно, подобные письма стоит писать, только тем людям, которые юмор оценят.

Намекнуть, что очень нужны деньги

Попросить долг обратно можно, обратив внимание должника на собственные финансовые сложности. Реальные или мнимые.

Иногда неправда во благо. Нужно только, чтобы проблема выглядела правдоподобной. Расскажите о внезапно «вылезшем» долге по жилищно-коммунальным услугам (вы неправильно считывали показания со счетчика). Или скажите, что планируете везти ребенка в санаторий. Кто в такой ситуации не задумается о необходимости возвратить займ?

Hапомнить о цели займа

Деньги в долг берут для каких-то целей. Упомяните, невзначай о том, для чего у вас одалживали средства: «Ну, как твой новый телевизор? Доволен покупкой?». Дополнительно можно расспросить о характеристиках устройства, только не затягивайте разговор. Трудно найти человека, который не поймет намек. Ну, а его реакция — это уже другой вопрос.

Попросить в долг наконец-то!

Если намеки не действуют, а шутки могут оказаться неуместными, можно применить прием «встречный займ». Суть в том, чтобы попросить в долг ту же сумму, которую вам задолжали. «Светик, мне сапоги попались в «Монархе». К шубе очень подходят. Страсть как хочу. Ты бы не могла бы занять мне … тысяч?» И озвучиваете сумму, которую Света задолжала.

Суть в том, чтобы попросить в долг ту же сумму, которую вам задолжали. «Светик, мне сапоги попались в «Монархе». К шубе очень подходят. Страсть как хочу. Ты бы не могла бы занять мне … тысяч?» И озвучиваете сумму, которую Света задолжала.

Что делать, если человек не возвращает долг после напоминаний?

Если вернуть денежный долг с помощью дипломатии не получается, нужно искать другие способы.

- Предложите разбить долг на части, установить новые сроки. Возможно, ваш друг действительно не может отдать всю сумму. Дайте ему возможность вносить посильную плату.

- Попробуйте повлиять через третье лицо, которое является для должника авторитетным (родителей, общих друзей).

- Придайте огласке возникшую проблему в кругу общих знакомых. Только сделайте это невзначай. Если должник дорожит репутацией, скорее всего, вы добьетесь результата.

- Близких людей можно прямо попросить о помощи. Пусть общий знакомый расскажет должнику о ваших финансовых сложностях: «Ой, у него сейчас дела совсем плохи. Ходит грустный. Говорит, очень нуждается в деньгах… Надо бы помочь».

Ходит грустный. Говорит, очень нуждается в деньгах… Надо бы помочь».

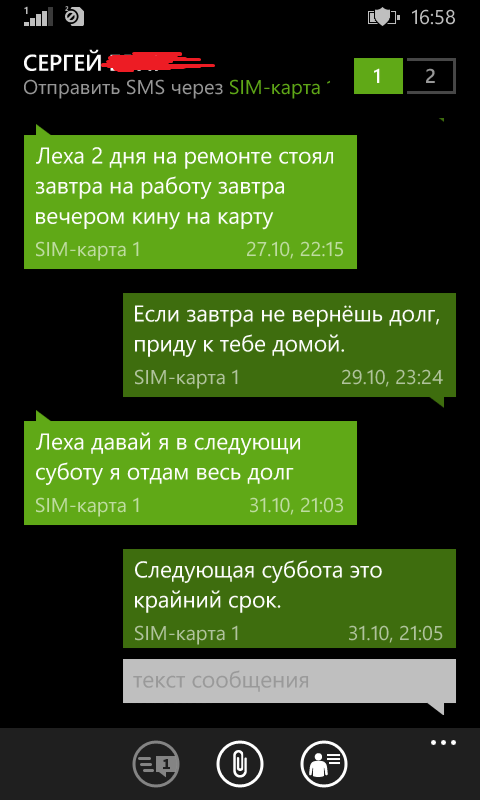

Ходит грустный. Говорит, очень нуждается в деньгах… Надо бы помочь».Как попросить вернуть долг по смс

Наилучшая форма общения при попытках вернуть свое кровное — личный контакт, глаза в глаза, разумеется, без присутствия посторонних, — нельзя ставить должника в неловкое положение. Но для получения старого долга используют и социальные сети, телефонные звонки, емейл, смс.

В нашем случае переписка играет особую роль. Когда нет расписки от должника, вернуть деньги через суд практически невозможно. Но письма являются доказательством!

Как попросить вернуть долг по смс, чтобы был эффект? Нужно спровоцировать должника на обмен письмами по теме. Пример. Вы: «Вася, привет. Помнишь, я тебе занял 8000. Кажется 15 июня. Сможешь в четверг отдать?». Вася: «Почему 8000??? Ты …?? 6000! Зарплату получу и отдам». Вы: «Ой, извини, 6000 конечно. Это я Маринке 8000 одолжил. Ладно». Затем распечатываете переписку, и заверяете ее у нотариуса. Можно идти в суд. Стопроцентной гарантии нет, но шанс появился.

Вы остались без денег – что делать?

Возможно, в какой-то момент вы поймете, что вернуть деньги не удастся, а для решения личных проблем придется искать средства самостоятельно.

Можно, сняв любимые серьги, оформить кредит в ломбарде. Но есть вариант не рисковать ценными вещами – взять срочно кредит в сервисе MyCredit на выгодных условиях. Так, первый микрозайм беспроцентный (до 12000 грн), последующие обращения удваивают допустимый объем и дают возможность стать участниками программы лояльности с регулярными скидками и розыгрышами.

MyCredit спасает в наиболее сложных ситуациях.

Психология долга. Почему вам не отдают деньги?

Долги возвращают тем, кого опасаются. Такова психология неплательщика, да и вообще любого человека. Вас не боятся. Вот почему не отдают деньги, игнорируют, нагло хамят по телефону. Вам смеются в лицо и кормят вечными завтраками. Нередко должники прячутся. Но вовсе не из-за страха увидеть кредитора на пороге своей квартиры. От вас попросту отмахнулись, как от назойливой мухи, что вечно жужжит о чем-то своем

Нередко должники прячутся. Но вовсе не из-за страха увидеть кредитора на пороге своей квартиры. От вас попросту отмахнулись, как от назойливой мухи, что вечно жужжит о чем-то своем

Видео по теме

Запись на консультацию

Психология долга: почему вам не отдают деньги?

Базовое правило взыскания долгов гласит: деньги возвращают тем, кого боятся. Такова психология неплательщика, да и вообще среднестатистического человека.

Предположим, некий человек должен вам крупную денежную сумму. Он бесконечно тянет с возвратом долга, игнорирует вас, хамит по телефону. Истинная причина подобного поведения: вас не боятся. Чем скорее вы осознаете этот факт, тем выше ваши шансы на успешное взыскание. Уясните для себя: должник нагло смеется над вами и планирует кормить «завтраками» до тех пор, пока ему не надоест это занятие. Утомившись, он с большой долей вероятности спрячется от вас, но опять же, вовсе не из чувства страха — по сути, он попросту отмахнется от вас, будто от назойливой мухи.

Обычно в подобной ситуации оказываются те, кто пытается взыскать долг самостоятельно. Именно на этом этапе кредитор совершает популярную ошибку — встает в позу просителя, фактически меняясь ролями с должником. Но задумайтесь: кто из вас кому должен? Согласитесь, довольно странно ходить и выпрашивать свои же деньги у должника. Ведь это именно он должен обрывать вам телефон, виновато стоять под дверью с деньгами в руках.

В результате неверной тактики вашего поведения должник перестает вас уважать. Вы для него больше не авторитет и, скорее всего, таковым не являлись изначально. В лучшем случае вас воспринимали как денежного донора, которого не жалко вычеркнуть из записной книжки в обмен на энную сумму денег. Сколько вам должны? Вот в эту сумму вас оценили, на это променяли дружбу и доверительные отношения.

Шантаж и насилие?

Старая поговорка гласит: залог успешных переговоров — шантаж и насилие. Слова громкие и категоричные, но зерно истины в них есть.

Первый шаг к успешному взысканию — изменить свое отношение к должнику. Мы ни в коем случае не призываем взыскивать долг, выходя за рамки правового поля и ударяясь в криминал. Но при общении с должником в ваших руках должен быть некий рычаг давления.

Мы ни в коем случае не призываем взыскивать долг, выходя за рамки правового поля и ударяясь в криминал. Но при общении с должником в ваших руках должен быть некий рычаг давления.

Второй шаг: откажитесь от тактики упрашивания. Не нужно бегать за должником, названивать, дежурить возле подъезда. Необходимо один раз ясно обозначить свое недовольство сложившейся ситуацией. Только без явных наездов. Угрозы должник запросто может обернуть против вас (даже если зубы он выбьет, поскользнувшись на мыле в собственной ванной).

Третий шаг: нащупайте «болевые точки» вашего должника. Если человек вам давно знаком, с этой задачей вы легко справитесь самостоятельно. Хотя некоторые люди умело прячут свои слабые стороны. Настоящее творчество — правильно надавить на болевую точку. Самый топорный и незаконный способ избрали себе известные всем коллекторы. Они давят на страх: угрозы, насилие, порча имущества. Как итог — уголовные дела, проблемы и встречные претензии. Действуйте тоньше.

Услуга «Розыск должников»

Креативное взыскание

Настоящее искусство взыскания долгов заключается в нестандартности подхода. Это фактически творчество. Подробнее об этом мы расскажем в нашей статье о методах возврата долгов, которые практикуются сегодня. На рынке взыскателей истинные творцы есть, но их услуги стоят на порядок выше услуг рядовых коллекторов, пишущих баллончиком гадости в подъездах. Подобно музыкантам, эти творческие натуры перебирают струны человеческой души.

Это фактически творчество. Подробнее об этом мы расскажем в нашей статье о методах возврата долгов, которые практикуются сегодня. На рынке взыскателей истинные творцы есть, но их услуги стоят на порядок выше услуг рядовых коллекторов, пишущих баллончиком гадости в подъездах. Подобно музыкантам, эти творческие натуры перебирают струны человеческой души.

Да, именно так. Ведь по факту, работа ведется вовсе не с долгом. На первое место выходит сам неплательщик, а вместе с ним вся его «кредитная история»: личная жизнь, работа, увлечения, страхи, тайны и даже мечты. И все это умело ложится на образный нотный стан, где вместо нот — те самые болевые точки. Кому-то достаточно легкой прелюдии, другим нужен концерт в трех отделениях.

Подводя итоги

У каждого должника существует своя пирамида страха. На ее верхушке находятся те, кого человек боится больше всего — именно им он в первую очередь отдаст деньги.

Ваша задача: пробиться на верхушку пирамиды страха вашего должника. Действовать нужно грамотно и взвешенно, а идти придется до самого конца. Поэтому, прежде чем начинать процесс взыскания, задумайтесь, стоит ли эта игра свеч.

Поэтому, прежде чем начинать процесс взыскания, задумайтесь, стоит ли эта игра свеч.

Нужна помощь в креативном взыскании?

Двери «Legion» открыты для вас. Давайте решим вашу проблему вместе.

Похожие статьи

Услуга «Розыск должников»

Skype

Viber

Telegram

WhatsApp

Как вернуть долг без расписки и свидетелей — 7 простых шагов

В чем особенности возврата долгов с физических лиц без расписки и свидетелей? Возможно ли вернуть долг без суда? Где заказать услуги по взысканию долга без расписки?

К вам приходит хороший знакомый и слезно просит одолжить ему некоторую сумму для срочного погашения кредита, на лекарства для троюродного дядюшки или на путёвку в санаторий для любимой жены, которой нужно незамедлительно подправить здоровье.

Вы проникаетесь сочувствием к другу и одалживаете ему деньги, не взяв при этом даже расписки. Зачем формальности — ведь это ваш друг! Тем более, что деньги он просит буквально на 1-2 месяца. Вы терпеливо ждёте, однако проходит 2, 3, 4 месяца, полгода, а денег своих вы так и не видите.

Наверняка подобная история случалась если не с вами, то с кем-то из ваших знакомых. В такой ситуации у многих опускаются руки. Дружба дружбой, но хочется вернуть свои средства, ведь они у вас не лишние.

Реально ли вернуть долг, если нет документального подтверждения сделки — расписки? И если да, как это сделать? Я, Анна Медведева, эксперт онлайн-журнала «ХитёрБобёр», отвечу на эти вопросы в данной статье.

В конце статьи вы найдете обзор ситуаций, когда вернуть свои деньги, увы, невозможно. Читайте внимательно и не допускайте подобных ошибок.

Содержание

- 1. Особенности возврата долга без расписки

- Важно!

- 2. Способы возврата долга без расписки — 4 основных способа

- Способ 1. Решение проблемы мирным путем

- Способ 2. Заявление в полицию о факте мошенничества

- Способ 3. Судебное разбирательство

- Способ 4. Привлечение коллекторов

- Способ 1.

- 3. Как вернуть долг без расписки — пошаговая инструкция

- Шаг 1. Выходим на контакт с заемщиком

- Шаг 2. Собираем необходимые доказательства факта передачи денег

- Шаг 3. Обращаемся в полицию и составляем заявление о факте мошенничества

- Шаг 4. Получаем справку об отказе в открытии уголовного процесса

- Шаг 5. Составляем заявление в суд

- Шаг 6. Предоставляем материалы по делу

- Шаг 7. Дожидаемся решения судебного разбирательства и получаем свои деньги

- 4. Профессиональная помощь в возврате долга без расписки — обзор ТОП-3 компаний по предоставлению услуг

- 1) Правовед

- 2) Юридическая компания «Лорд»

- 3) Группа компаний «Результат +»

- 5. В каких случаях вернуть долг не получится — 3 ситуации, при которых задолженность считается безнадежной

- Ситуация 1. Истек срок исковой давности

- Ситуация 2. Должник не имеет материальной возможности вернуть долг

- Ситуация 3. Должник признан банкротом в судебном порядке

- Ситуация 1.

- 6. Заключение

- Вопрос к читателям

1. Особенности возврата долга без расписки

Скажем сразу — процесс этот труден и совсем не гарантирует успешного для вас исхода. Ведь речь идет о действиях в рамках закона, а закону нужны доказательства. Вещи, которые очевидны для вас, неочевидны для суда — ему требуются фактические подтверждения.

Как вернуть долг без расписки? Алгоритм действий в основе своей схож со схемой, когда на руках у вас имеются доказательства.

Но при этом значительно возрастают два фактора:

- сопутствующие трудности и хлопоты;

- вероятность неудачного для кредитора исхода дела.

Отдельное внимание уделим ситуации, когда средства не передавались наличными, а были перечислены на банковскую карточку или банковский счет.

В этом случае вам нужно отправить заемщику претензию с требованием вернуть средства, которые были ошибочно перечислены. Это называется необоснованным обогащением.

Важно!

Претензия должна быть написана в 10-дневный срок.

Если должник не вернет деньги, с этой претензией вы направляетесь в суд, но исковое заявление пишете не на взыскание долга, а на возврат суммы неосновательного обогащения. Доказать факт займа в таком случае будет нереально, а вот ошибочного перевода — вполне.

По требованию суда заемщик должен будет представить основание получения средств и, естественно, не сможет этого сделать. Тогда суд вынесет решение в вашу пользу.

О том, как нужно действовать в случае одалживания наличных денег, речь пойдет в следующем разделе.

По близкой тематике читайте статью «Взыскание долгов».

2. Способы возврата долга без расписки — 4 основных способа

Даже в такой, казалось бы, безнадежной ситуации тоже есть некоторые лазейки.

Посмотрим же, какими способами можно попытаться осуществить возврат долгов с физических лиц без расписки.

Способ 1. Решение проблемы мирным путем

Чаще всего с человека не берут расписку не по недосмотру, а по доверию. Обычно деньги под честное слово отдают близким друзьям или родственникам. Поэтому при переговорах рабочей кнопкой будет выступать совесть.

О чем можно договориться с должником, есть он не отдает долг из-за финансовых затруднений:

- перенести срок выплаты;

- предложить выплату частями;

- согласиться на так называемый бартер, когда в счет долга заемщик отдает вам что-либо из имущества или предоставляет какие-либо услуги.

Пример

Василий индивидуальный предприниматель, который содержит магазин стройматериалов и бригаду по ремонту и отделке квартир. Он одолжил у близкого друга Сергея деньги для развития бизнеса.

Но очередная волна кризиса в стране резко снизила оборот магазина и, соответственно, доходы Василия.

Бизнес едва окупается, дружбе приходит конец. Однако, будучи цивилизованными людьми и старыми друзьями, Василий и Сергей нашли компромисс.

Они договорились, что на сумму, которую Василий одолжил у Сергея, он сделает часть ремонта в квартире друга, предоставив материалы из своего магазина и мастеров-отделочников.

Теперь он не может не только отдать долг вовремя, но даже назвать срок предполагаемой выплаты.

Теперь он не может не только отдать долг вовремя, но даже назвать срок предполагаемой выплаты.О преимуществах досудебного взыскания долгов предлагаем почитать отдельную публикацию на нашем сайте.

Способ 2. Заявление в полицию о факте мошенничества

Если мирные переговоры не увенчались успехом, попробуйте вернуть долг при помощи полиции. Каким же образом?

В Уголовном кодексе имеется статья о хищении денег путем обмана и злоупотребления доверием. То есть о мошенничестве. Эту статью вполне реально применить к ситуации, когда должник воспользовался отсутствием доказательств, чтобы не возвращать долг.

О том, как будут развиваться события далее, вы узнаете в следующем разделе.

Способ 3. Судебное разбирательство

Взыскание долга через суд — самый длительный, но и наиболее результативный метод. К нему прибегают, если все остальные варианты исчерпаны.

В этой ситуации составляется иск о возврате денежных средств, собираются другие документы, привлекаются свидетели и т. д. Решение суда зависит от обстоятельств дела и, главным образом, от имеющихся доказательств.

Практические советы по теме, как вернуть долг по расписке, ждут вас в статье «Взыскание долгов по расписке».

Способ 4. Привлечение коллекторов

Для перепоручения взыскания долга третьему лицу (коллекторскому агентству) необходимо одно непременное условие — факт долга должен подтвердить суд. Поэтому такой способ возможен только после завершения судебного процесса.

К тому же коллекторские агентства назначают за свои услуги немалые проценты — вплоть до 50. На это согласится далеко не каждый.

Подведем итоги, оформив данные в таблицу:

| № | Способ возврата долга без расписки | Вероятность успеха |

| 1 | Решение вопроса мирным, досудебным путем | Невысокая, часто очень низкая |

| 2 | Возбуждение уголовного дела по факту мошенничества | Невысокая, имеет 2 варианта исхода, чаще всего заканчивается отказом |

| 3 | Суд | Довольно высокая при наличии хоть каких-то доказательств |

| 4 | Услуги коллекторов | Неоднозначная, поскольку даже при успешном завершении дела вы получите далеко не всю сумму долга, чаще всего — только половину |

3.

Как вернуть долг без расписки — пошаговая инструкция

Как вернуть долг без расписки — пошаговая инструкция

Теперь рассмотрим на практике, как вернуть долг без расписки и свидетелей.

Примечательно, что развитие процесса зависит от того, какую позицию примет должник.

Шаг 1. Выходим на контакт с заемщиком

Даже если раньше вы уже неоднократно общались с должником, сделайте это еще раз, чтобы уточнить его намерения. Если решить дело миром никак не удается, предпринимайте активные действия.

Первым из них будет официальная претензия к заемщику. Отправляйте е1 заказным письмом, чтобы у вас было уведомление о вручении. Это уведомление будет очень кстати в суде.

Шаг 2. Собираем необходимые доказательства факта передачи денег

Постарайтесь взять с должника расписку даже тогда, когда оговоренный срок возврата задолженности прошел. Если это не удалось, собирайте другие доказательства.

Таковыми могут выступать:

- аудио- и видеозаписи разговоров с должником, где речь идет о возврате занятых денег;

- файлы с переговорами по электронной почте, в соцсетях, через смс или через другие системы общения.

Будет отлично, если найдутся свидетели сделки. Договоритесь с ними об их участии в ходе дела и судебном разбирательстве.

О том, как люди проявляют фантазию, чтобы получить доказательства факта долга, предлагаем посмотреть занимательное видео.

Шаг 3. Обращаемся в полицию и составляем заявление о факте мошенничества

Если должник категорически не идёт на контакт, отправляйтесь в ОВД, чтобы написать заявление о мошенничестве.

В заявление включаем:

- данные должника;

- время и место передачи денег должнику;

- срок, который прошёл со дня обещанного возврата долга;

- описание всех обстоятельств.

В конце заявления изложите просьбу о проверке на предмет состава преступления.

Этих мер иногда достаточно, чтобы должник переменил позицию. Его вызовут на допрос, чтобы выявить признаки состава преступления. Процедура эта малоприятная, к тому же грозит возбуждением уголовного дела.

Процедура эта малоприятная, к тому же грозит возбуждением уголовного дела.

Если у должника стальные нервы и подобные мероприятия на него не подействуют, в уголовном процессе будет отказано. Но должник может косвенно признать свою вину.

Пример

Иван Смирнов написал подобное заявление на своего соседа Анатолия Кузнецова, который некоторое время назад одолжил у него денег без расписки, а впоследствии отказался их возвращать.

Кузнецова вызвали на допрос, где он совершил оплошность. Он стал утверждать, что деньги не похищал, а только взял в долг и возвращать их не отказывается.

Это косвенное признание, как и все другие показания, было занесено в протокол допроса. Теперь копия протокола будет одним из главных доказательств в суде.

Шаг 4. Получаем справку об отказе в открытии уголовного процесса

Итак, уголовное дело по факту мошенничества не состоялось. Значит, нужно затевать судебный процесс. Вместе со справкой об отказе в возбуждении уголовного дела возьмите в ОВД копию протокола.

После этого можно составлять иск о возврате долга через суд.

Шаг 5. Составляем заявление в суд

Заявление о взыскании задолженности составляйте правильно, чтобы в дальнейшем не пришлось его переписывать.

Грамотно составленный документ содержит:

- данные заемщика и кредитора;

- сумму долга с процентами;

- обстоятельства дела;

- описание мер, которые вы предпринимали для возвращения долга;

- перечень прилагаемых доказательств;

- дату написания заявления и подпись.

Параллельно с подачей иска о взыскании долга советуем составить ходатайство о наложении ареста на имущество заемщика.

Шаг 6. Предоставляем материалы по делу

К исковому заявлению прилагаются все доказательства, которые вам удалось раздобыть. Их мы уже перечисляли. Не забудьте приложить к пакету справку об отказе в возбуждении уголовного дела и копию протокола.

Хорошо, если у вас найдутся дополнительные косвенные доводы.

Например:

- информация от свидетелей сделки;

- сведения о том, что в день, который вы указываете как дату займа, должник приобрел какое-либо имущество.

Кроме того, вам нужно будет оплатить госпошлину, а квитанцию об оплате также прикрепить к иску.

Шаг 7. Дожидаемся решения судебного разбирательства и получаем свои деньги

Будьте готовы к тому, что возврат через суд одолженных денег затянется. Возможно, что будет назначено не одно судебное заседание.

Если суд вынесет решение о взыскании долга в принудительном порядке, то начнётся новый этап — исполнительное производство. Здесь уже предстоит работа судебных приставов.

Что делать, если суд признал, что предоставленных доказательств недостаточно? В этом случае есть еще один вариант — обжалование судебного решения в вышестоящей инстанции.

В публикации «Возврат долгов с физических лиц» ознакомьтесь с другими подробностями этого процесса.

4. Профессиональная помощь в возврате долга без расписки — обзор ТОП-3 компаний по предоставлению услуг

Как видите, отсутствие расписки и других доказательств, подтверждающих факт долга, усложняет процесс возврата денег и существенно снижает шансы на успех.

Но есть юристы по взысканию долгов и профессиональные компании, которые умеют возвращать долги без расписки и с удовольствием вам помогут.

1) Правовед

Уникальный и единственный в своей сфере портал, работающий по всей России. Этот ресурс объединил более 16 тысяч специалистов разных направлений права, чтобы отвечать любым запросам, касающимся юридической практики.

Зайдите на сайт в раздел консультаций и оставьте свой вопрос. За 15 минут ожидания ответа поищите в архиве и изучите рекомендации по аналогичным случаям. Если бесплатная общая консультация не удовлетворит ваши запросы, оставляйте индивидуальную заявку на платной основе.

Для удобства и экономии времени разработчики сайта предусмотрели мобильное приложение. Установленное на телефон, оно будет моментально оповещать вас о полученных сообщениях и позволит получать онлайн-консультацию в любых условиях — в дороге, на прогулке или в кресле парикмахера.

Сайт Правовед.ru оценило уже множество организаций и простых граждан, попавших в затруднительные ситуации. Но главное — не избегать проблем, а уметь их решать. И здесь вы непременно найдете юриста, который поможет вам в этом.

Но главное — не избегать проблем, а уметь их решать. И здесь вы непременно найдете юриста, который поможет вам в этом.

2) Юридическая компания «Лорд»

Для физических лиц компания предоставляет большой спектр услуг. Вам помогут взыскать задолженность любым из законных способов, возьмутся за досудебное урегулирование конфликта, проведут процедуру банкротства. Защита прав потребителей, миграционное, наследственное и жилищное право и многое другое.

Практически любая юридическая помощь на высоком профессиональном уровне оказывается каждому клиенту в соответствии с договором. Вас защитят даже от незаконных действий коллекторов.

Звоните или пишите, и лучшие юристы «Лорда» не заставят себя ждать.

3) Группа компаний «Результат +»

Здесь вам бесплатно предложат несколько вариантов решения вашей проблемы. Профессиональная команда опытных юристов-практиков больше 10 лет занимается любыми юридическими вопросами и самыми запутанными ситуациями.

Компания сотрудничает с государственными и коммерческими структурами. На сайте вы найдете отзывы множества довольных клиентов, в том числе — известных и солидных организаций.

На сайте вы найдете отзывы множества довольных клиентов, в том числе — известных и солидных организаций.

Специалисты высокого уровня помогут не только выиграть судебный процесс, но и действительно получить с должника одолженные средства.

5. В каких случаях вернуть долг не получится — 3 ситуации, при которых задолженность считается безнадежной

Какими бы профессиональными качествами и опытом ни обладал ваш юрист, он тоже не всесилен.

Законом предусмотрены случаи, когда взыскать долг с должника не представляется возможным. Даже если у вас на руках имеется расписка, признание или другие доказательства.

Перечислим эти ситуации.

Ситуация 1. Истек срок исковой давности

У вас есть 3 года на то, чтобы затеять процедуру взыскания долга. Согласитесь, этого времени предостаточно даже для самых нерасторопных.

Если же по каким-либо причинам вы так и не сделали этого, никакой юрист вам уже не поможет. Забудьте про отданные когда-то в долг деньги и займитесь зарабатыванием других.

Ситуация 2. Должник не имеет материальной возможности вернуть долг

Да, если ваш заемщик не имеет ни накоплений, ни дохода, его долги списываются. То же касается случаев, когда у должника нет имущества или же его недостаточно для того, чтобы после распродажи рассчитаться с долгами.

Увы, но подобные ситуации — далеко не редкость в юридической практике.

Ситуация 3. Должник признан банкротом в судебном порядке

Это касается и физических, и юридических лиц. Официальное признание банкротства — такая же безнадежная ситуация, как и описанные выше.

Статья «Взыскание долгов с физических лиц» будет полезна тем, кто интересуется факторами, облегчающими процесс возврата своих средств.

6. Заключение

Дорогие друзья! Теперь вам известно, как вернуть долг без расписки, кто поможет в этом нелегком деле и в каких случаях придется отказаться от заведомо бесполезных действий. Очевидно и то, что процесс взыскания долга без прямых доказательств — расписки и показаний свидетелей — очень трудное и затяжное дело.

Вопрос к читателям

Как вы считаете, что сложнее — потратить силы и время на сбор доказательств и посещение судебных процессов или обратить все свои ресурсы на поиски новых возможностей для увеличения дохода?

Пишите комментарии и ставьте оценки! Если вам понравилась статья, не забудьте про лайки в соцсетях.

Автор статьи: Александр Бережнов

Предприниматель, маркетолог, автор и владелец сайта «ХитёрБобёр.ru» (до 2019 г.)

Закончил социально-психологический и лингвистический факультет Северо-Кавказского социального института в Ставрополе. Создал и с нуля развил портал о бизнесе и личной эффективности «ХитёрБобёр.ru».

Бизнес-консультант, который профессионально занимается продвижением сайтов и контент-маркетингом. Проводит семинары от Министерства экономического развития Северного Кавказа на темы интернет-рекламы.

Лауреат конкурса «Молодой предприниматель России-2016» (номинация «Открытие года»), молодежного форума Северного Кавказа «Машук-2011”.

Что делать, когда вам должны, а должник отказывается возвращать деньги

МК Эстония

20.02.2014, 07:05

Foto on illustratiivne

ФОТО: Foto: Sven Arbet

Всем известно выражение: ”Давай в долг ровно столько, сколько можешь просто подарить”. Его можно было бы взять за правило, но не каждый готов всегда его придерживаться. Что же делать, если, к примеру, захотелось помочь человеку, а он вдруг нарушил ваши договоренности — в ”МК-Эстонии” разъясняет юрист Центра информации по правам человека Елена Каржецкая.

Не стоит впадать в отчаяние и рвать на себе волосы. Пришло время действовать. Мы живем в цивилизованном и уже почти электронном обществе, где имеется достаточно механизмов для скорейшего разрешения подобных конфликтов.

Узнайте о нем больше

Шаг первый — оцените ситуацию, взвесьте, насколько существенна неполученная сумма, и какие расходы вы готовы понести в процессе ее востребования. Если вы готовы все сделать самостоятельно, то сумма дополнительных расходов значительно меньше, фактически это только размер госпошлины. Если же решите воспользоваться услугами специалистов, то в расчет надо взять и стоимость их услуг.

Если вы готовы все сделать самостоятельно, то сумма дополнительных расходов значительно меньше, фактически это только размер госпошлины. Если же решите воспользоваться услугами специалистов, то в расчет надо взять и стоимость их услуг.

Обязательно проверьте, насколько платежеспособен должник, есть ли у него за душой какое-то имущество, с продажи которого вы сможете получить свои деньги обратно. Начните с Krediidiinfo, ознакомьтесь с публикациями в Ametlikud teadaanded и в крепостной книге (Kinnisturaamat). Все эти базы данных можно найти в интернете.

Наиболее общая информация предоставляется бесплатно. За получение более подробной информации взимается плата. Так, к примеру, в крепостной книге можно по имени и фамилии человека найти данные о принадлежащей ему недвижимости. Возможно, полученная информация спасет вас от необдуманного поступка и затяжного судебного процесса.

Доверяй, но договор заключай

Шаг второй — оцените свои шансы. Обдумайте, какие имеются доказательства наличия долга. Как была оформлена сделка: счет, договор, расписка, свидетели, выписка из банка наконец?

Как была оформлена сделка: счет, договор, расписка, свидетели, выписка из банка наконец?

Возможно, давая деньги в долг, вы побеспокоились о том, чтобы заключить письменный или даже нотариально заверенный договор займа. При этом договор вы можете составить сами на понятном вам языке, а нотариус заверит лишь поставленные под ним подписи. И поверьте, заключение подобного договора не свидетельствует о вашем недоверии человеку. Наоборот, это говорит о том, что вы оба понимаете последствия ваших действий и уважаете друг друга как партнеров. А оговоренные в договоре санкции в случае задержки возврата есть не что иное, как ”дисциплинирование” сторон, а не способ наказать или нажиться.

Следующий вопрос — сколько времени прошло с того момента, когда деньги должны были быть уплачены? В праве имеется такое понятие, как исковая давность или срок давности, что представляет собой установленный законом временной отрезок для защиты своих прав. И только в рамках этого периода человек может смело обращаться в суд со своим заявлением об истребовании долга.

Законодательство Эстонии (а именно Закон об общей части Гражданского кодекса) устанавливает, что срок давности по требованиям, вытекающим из сделки (а дача денег в долг является сделкой), составляет три года. К примеру, вы дали в долг на три года с условием, что долг будет возвращен не позднее 1 января 2017 года. Вот именно с этой даты и следует отсчитывать упомянутые три года.

И если на этом этапе вы оценили свои шансы как положительные, переходим на следующий уровень: принятие решения, куда с этим вопросом идти.

Инкассо или суд?

В обществе, в котором мы с вами живем, имеется несколько путей решения: это инкассо-фирмы, оказывающие услуги по востребованию долга, и непосредственно обращение в суд.

Инкассо-фирма (коллекторы) занимается востребованием долга в так называемом досудебном порядке. На основании доверенности они приобретают все те права, что и сам кредитор. А именно: могут обратиться с претензией к должнику, заключить договор о рассрочке, заниматься увещеванием. И все это за определенное вознаграждение. Иных действий они предпринять не могут. Обнародовать имена должников в открытых источниках без их согласия у инкассо права нет. Если долг так и не удалось взыскать, то вам прямая дорога в суд.

И все это за определенное вознаграждение. Иных действий они предпринять не могут. Обнародовать имена должников в открытых источниках без их согласия у инкассо права нет. Если долг так и не удалось взыскать, то вам прямая дорога в суд.

Фактически, обращаясь к инкассо, мы перекладываем все заботы по востребованию долга на чужие плечи и спокойно ждем, когда деньги начнут поступать на счет. Удобно? Несомненно. Но, с другой стороны, что из этого вы не можете сделать сами? Важно понимать, что привлечение инкассо не может полностью исключить необходимость обращения в суд. И знайте, что обращение в инкассо не приостанавливает течение срока давности. Сидя на печи в ожидании появления денег важно не проспать последний срок обращения в суд.

Обращение же в суд является окончательным способом решения вопроса о взыскании долга. Вступившее в силу решение суда нельзя оспорить или отказаться от его исполнения. Со вступившим в силу решением суда можно обращаться к судебным исполнителям для принудительного взимания долга вплоть до ареста счетов и даже продажи недвижимости.

Обратиться в суд можно через исковое заявление о взыскании долга либо в рамках ускоренного производства подать платежное поручение. В первом случае заявление можно подать как в бумажном варианте, так и через портал e-toimik. При этом подача заявления электронным путем дешевле, чем на бумаге — госпошлина взимается в меньшем размере. Во втором случае предусмотрена подача только через портал e-toimik, на котором заполняется определенный бланк заявления, куда вносятся все необходимые данные.

Дорогое удовольствие

Однако обращение в суд требует соблюдения некоторых формальностей. Исковое заявление может быть подано в свободной форме, но должно быть отпечатано и составлено на эстонском языке. Обязательные данные, которые должны быть указаны в заявлении, — это контактные данные сторон, цена иска, описание обстоятельств дела и доказательств, четко сформулированное требование. Для подачи поручения в рамках ускоренного производства предусмотрена четкая форма.

Если ваше дело очень запутанное и вы хотите воспользоваться помощью профессионала, то плату за его работу вы вносите сами, а затем требуете взыскать ее с должника в случае вынесения решения в вашу пользу.

Сумма государственной пошлины за рассмотрение заявления тоже немаленькая. В среднем, с востребуемой суммы до 1000 евро она составляет приблизительно 20%, с 1000 до 2500 евро — 10% и т.д. Чем больше сумма требований, тем ниже ставка пошлины. Ставка пошлины в случае ускоренного производства — 3% от суммы, но не менее 45 евро. Ознакомиться со ставками можно в приложении 1 Закона о государственной пошлине. Пошлина уплачивается до подачи заявления и квитанция об оплате прикладывается к заявлению.

Чуть ранее в списке данных, которые должны быть обязательно указаны в заявлении в суд, была названа цена иска (hagihind). Что же это такое и почему она так важна? Согласно Закону о гражданском судопроизводстве (статьи 122, 124 и 133), цена иска определяется по истребуемой сумме, в состав которой входит не только основной долг, но и набежавшие пени. И если вы просите взыскать с должника пени до момента полного погашения задолженности, то в сумму иска должна быть включена также сумма, соответствующая расчетной сумме пени за один год. И именно по цене иска и определяется размер подлежащей уплате госпошлины.

И именно по цене иска и определяется размер подлежащей уплате госпошлины.

Рассмотрение дела в рамках ускоренного производства гораздо быстрее, чем в рамках обычного. Все документы должны быть поданы в электронном формате, что значительно сокращает время их обработки. Поданное заявление передается должнику, у которого есть только 15 дней для представления своего возражения. Если должник в течение этого времени ничего не ответит или согласится с требованием, суд выносит платежное распоряжение, которое подлежит немедленному исполнению вне зависимости от факта его доставки должнику. Если же должник представит свои возражения, то дело переходит в рамки обычного судопроизводства, но это уже тема для отдельной статьи.

Надеюсь, теперь, понимая все сложности процесса возврата своих денег, вы будете давать деньги в долг осознанно, дабы избежать крупных проблем в будущем.

Оставить комментарий

Читать комментарии

Кредит: Сбор долгов — Справочник потребителей | Бюро защиты прав потребителей

Практика взыскания долгов, будь то кредиторами, коллекторскими агентствами или адвокатами, является частым и часто эмоционально заряженным источником жалоб потребителей.

- Административное преследование

- Оповещения для потребителей

- Жалобы потребителей

- Потребительский справочник

- Corinthian Colleges, Inc. Поселение

- Не обналичивайте этот чек

- Не звонить в реестр

- Жестокое обращение с пожилыми и финансовая эксплуатация

- Формы и публикации

- Кража личных данных

- Зарегистрированные клубы здоровья и школы боевых искусств

- Обновления нефтяной компании

- Связанные ресурсы

- Уведомления о нарушении безопасности

- Продажа табака в Нью-Гэмпшире

- Расчетный номер Вестерн Юнион

Предисловие | Руководство пользователя | Содержание | Печать Справочник

Практика взыскания долгов кредиторами, коллекторскими агентствами или адвокатами является частым и зачастую эмоционально заряженным источником жалоб потребителей. Многие люди, оказавшиеся под взысканием долга, возможно, уже испытывают широкий спектр финансовых и личных трудностей. Взыскание долга — это дополнительное унижение. Хотя должники обязаны соблюдать свои контракты (за некоторыми исключениями в случае банкротства), они не должны подвергаться преследованиям и обманным методам взыскания долгов.

Взыскание долга — это дополнительное унижение. Хотя должники обязаны соблюдать свои контракты (за некоторыми исключениями в случае банкротства), они не должны подвергаться преследованиям и обманным методам взыскания долгов.

Чрезмерно усердные, а иногда и недобросовестные сборщики долгов создали историю злоупотреблений в сфере взыскания долгов. Некоторые из наиболее распространенных злоупотреблений включают:

- Повторные телефонные звонки поздно ночью или рано утром

- Оскорбительные или угрожающие выражения

- Обращение к друзьям, соседям или работодателям по поводу долга

- Использование обмана для получения информации о потребителе (например, притворство в телефонном опросе)

- Использование обмана для принуждения к оплате, например, притворство юристом, заявление о возбуждении судебного дела или использование канцелярских принадлежностей, имитирующих официальное судебное или правительственное сообщение

В ответ на такие злоупотребления законы штата Нью-Гемпшир и федеральные законы регулируют и контролируют время, порядок и содержание процедур взыскания долгов и предоставляют потребителям средства правовой защиты от неправомерных взысканий.

Закон

Практика взыскания задолженности регулируется двумя законами: Законом Нью-Гэмпшира о недобросовестной, вводящей в заблуждение или необоснованной практике взыскания (RSA 358-C) (Закон штата) и федеральным Законом о добросовестной практике взыскания задолженности (15 U.S.C. § 1692-1695) (FDCPA). Кроме того, Федеральная торговая комиссия (FTC) разработала руководство для коллекторской индустрии с описанием конкретных действий и практик, которые FTC считает нарушением FDCPA.

Тип покрытой задолженности

И Закон о штате, и FDCPA охватывают деятельность по взысканию долгов с потребителей, возникающую из «потребительских долгов», понесенных в основном в личных, семейных или домашних целях. Это охватывает почти весь спектр личных транзакций, по которым у потребителя может возникнуть задолженность, включая розничное финансирование, покупки по кредитным картам, автокредиты, а также первую и вторую ипотеку. Никакая минимальная или максимальная сумма в долларах не активирует и не отменяет средства защиты, доступные в соответствии с любым законом.

Государственный закон и FDCPA обеспечивают почти параллельную защиту потребителей. Сборщики долгов, работающие в Нью-Гэмпшире, должны соблюдать требования Закона штата и FDCPA. Возмещения, предлагаемые должникам-потребителям, которых беспокоят недобросовестные сборы долгов, несколько отличаются.

Типы коллекторов, на которые распространяется действие

Наиболее важное различие между двумя законами заключается в том, что Закон штата применяется к кредиторам, взыскивающим причитающиеся им долги в ходе их обычной деятельности, в то время как FDCPA, как правило, не применяется.

В соответствии с Законом штата взыскателем долга является: любое лицо, которое прямым или косвенным действием, поведением или практикой принуждает или пытается взыскать долг, причитающийся … в результате сделки по потребительскому кредиту. Это определение в равной степени относится к:

- Кредиторы, пытающиеся взыскать долги, причитающиеся непосредственно им

- Агентства по сбору платежей, пытающиеся получить от имени кредиторов плату или комиссию

- Факторы (компании, покупающие или принимающие переуступку просроченной дебиторской задолженности от кредиторов, обычно со скидкой, а затем инициирующие действия по взысканию задолженности с потребителей от своего имени)

- Компании по изъятию имущества, специализирующиеся на конфискации имущества, принадлежащего потребителям, но на которые распространяются обеспечительные интересы («компании РЕПО», как правило, специализируются на конфискации профинансированных автомобилей у потребителей, не выполнивших свои обязательства по автокредитам).

Пример: Офис-менеджер доктора Хелпера, Тони Тру, отвечает за взыскание просроченных счетов. Тони пытается быть как можно более понимающей, но у доктора тоже есть счета, которые нужно оплатить. Когда доктор Хелпер получает жалобы на чрезмерно рьяные меры, которые Тони использует для взыскания долгов пациентов, она обнаруживает, что действия Тони подпадают под действие Закона штата, но не FDCPA.

Закон FDCPA применяется к агентствам по сбору платежей, факторам и компаниям по изъятию имущества, но исключает большинство кредиторов, пытающихся взыскать причитающиеся им долги в ходе своей собственной деятельности. Однако это исключение не распространяется на кредиторов, которые предполагают, что их усилия по взысканию долга осуществляются третьей стороной.

FDCPA распространяется на некоторых «сборщиков долгов», которые могут не подпадать под действие Закона штата. Например, FDCPA прямо применяется к адвокатам, которые действуют в качестве сборщиков долгов. Вопрос о том, применяется ли Закон штата к адвокатам, остается нерешенным

Вопрос о том, применяется ли Закон штата к адвокатам, остается нерешенным

.

Пример: The Jollytime Company использует собственного штатного юриста Sage Law для взыскания долгов и поэтому обычно не подпадает под действие FDCPA. Однако, если госпожа Лоу не представится перед должником как сотрудник Jollytime Company, должник может подумать, что Jollytime уже «передала дело» независимым юристам. В этом случае FDCPA будет применяться к Jollytime и мисс Лоу.

Как защищаются должники

Как Закон штата, так и FDCPA запрещают сборщикам долгов заниматься определенной практикой и предоставляют должникам некоторую защиту в процессе взыскания долга. В общем оба статута:

- Требовать от коллекторов четко идентифицировать себя и характер любого долга, о котором идет речь, при общении с потребителями

- Запрет широкого круга действий коллекторов

- Установить права потребителя на ограничение вида, частоты и места контактов коллектора с потребителем

- Установите средства правовой защиты прав потребителей, включая возмещение убытков по закону, если коллекторы нарушают требования и запреты любого из Законов

Что должны делать сборщики долгов

Сборщик долгов должен сообщать потребителю в любом письменном или телефонном сообщении:

- Идентификатор и служебный адрес

- Имя человека, звонившего по телефону

- Личность человека или компании, для которых сборщик долгов пытается взыскать долг.

Кроме того, согласно FDCPA, сборщики долгов должны в ответ на первоначальный контакт по телефону отправить письменное сообщение в течение 5 дней, содержащее следующую информацию:

- Сумма долга

- Личность лица или компании, для которых сборщик долгов пытается взыскать заявленный долг

- Заявление о том, что потребитель может сделать письменный запрос в течение 30 дней о том, чтобы коллектор установил первоначальный кредитор, если он отличается от текущего кредитора (это положение предназначено для определения первоначального источника долга, если он был продан или передан коллекторское агентство)

- Заявление о том, что потребитель может уведомить коллектора в письменной форме в течение 30 дней о том, что он или она оспаривает долг, и что коллектор должен предоставить потребителю документы, подтверждающие оспариваемый долг, или копию любого судебного решения против потребителя

- Заявление о том, что если потребитель не уведомит коллектора в течение 30 дней о том, что он или она оспаривает какой-либо или весь заявленный долг, коллектор будет считать долг действительным.

Чего не могут сделать сборщики долгов

Конкретно запрещен широкий спектр деятельности по сбору денег. Как правило, эти запрещенные действия делятся на две категории: действия, направленные на запугивание, притеснение или раздражение должников-потребителей; и действия, которые являются несправедливыми, вводящими в заблуждение или вводящими в заблуждение.

Запрещенная тактика

Ряд методов, вводящих в заблуждение или вводящих в заблуждение коллекторов, прямо запрещены. Сборщик долгов не может вводить должников в заблуждение относительно того, кто они, не может вводить должников в заблуждение относительно долгов, не может вводить в заблуждение относительно того, какие действия они будут предпринимать, или делать какие-либо ложные заявления для получения информации.

- Сборщики долгов не могут искажать информацию о том, кто они, или искажать документы:

- Использование вымышленных имен

- Выдача себя за адвоката, чиновника штата, местного или федерального правительства, сотрудника правоохранительных органов или суда

- Использование форм или документов, которые выглядят как «официальные» судебные или правительственные документы, если они не являются таковыми

- Выдача себя за агентство кредитной информации или связанное с ним

- Ложный намек на то, что документы не являются формами юридического процесса или не требуют каких-либо действий или ответных действий со стороны потребителя, когда они это делают

- Предположение о том, что долг был передан «невиновному третьему лицу», хотя на самом деле долг был передан коллекторскому агентству

- Сборщики долгов не могут искажать информацию о долге:

- Представление в ложном свете размера или статуса заявленного долга либо ложная характеристика статуса любого судебного разбирательства с участием должника

- Заявление или подразумевающее, что гонорары или расходы на адвоката будут добавлены к долгу, если только такие расходы не разрешены договором, соглашением или постановлением суда (большинство договоров о потребительском кредите, таких как договоры о кредитных картах, содержат положение, обязывающее потребителя оплатить инкассо). расходы и сборы)

- Подразумевается, что передача или продажа долга приведет к тому, что потребитель-должник потеряет способность защищать себя в связи с невыплатой долга или станет объектом какой-либо незаконной практики взыскания долга

- Сообщение или угроза сообщения ложной кредитной информации другому лицу или кредитору, в том числе несообщение о том, что определенный долг оспаривается.

- Сборщики долгов не могут вводить в заблуждение относительно того, какие действия они могут предпринять:

- Необоснованные угрозы привлечения должника к уголовной ответственности

- Ложный намек на то, что должник будет арестован или заключен в тюрьму, или что его или ее заработная плата будет конфискована или имущество будет конфисковано, если только эти действия не являются законными и коллектор не намеревается предпринять такие действия (коллектор долга должен сообщить, что требуется судебный ордер для любого из этих действий)

- Угроза предпринять какие-либо действия, на совершение которых коллектор не имеет законного права или обычно не предпринимает (например, необоснованные угрозы судебного разбирательства)

- Заявление или намек на то, что неуплата долга приведет к тому, что долг будет передан агентству по сбору платежей, которое применит грубую, мстительную или оскорбительную тактику.

- Сборщики долгов не могут использовать ложные заявления для взыскания долга или получения информации путем:

- Использование ложных предлогов либо для побуждения должника связаться с коллектором или произвести платеж, либо для получения информации о потребителе от третьих лиц

- Угрозы потребителю арестом или конфискацией имущества или заработной платы без указания того, что для таких действий может потребоваться постановление суда.

расходы и сборы)

расходы и сборы)

Кроме того, FDCPA конкретно перечисляет ряд тактик в отношении сбора денег с потребителей сборщиками долгов, которые он объявляет несправедливыми. Сборщики долгов не могут:

- Угрожать обращением взыскания или конфискацией имущества потребителя, если только коллектор не имеет на это права

- Причинение потребителю каких-либо расходов с помощью обманной тактики (например, платные звонки, сбор звонков или плата за телеграммы, понесенные потребителем в ответ на фиктивное «призовое предложение»)

- Взимание суммы, превышающей долг, в отношении таких вещей, как гонорары или расходы на адвоката или другие непредвиденные расходы, если такие виды сборов прямо не разрешены кредитным соглашением или законом

- Принимать чеки от должника, которые просрочены более чем на 5 дней, если коллектор не уведомит впоследствии должника о том, что чек будет депонирован (это уведомление должно быть предоставлено не более чем за 10 и не менее чем за 3 дня до того, как коллектор депонирует или обналичивает чек, датированный задним числом)

- Депозит или обналичивание чека с отложенной датой до даты, указанной на его лицевой стороне

- Требование просроченных чеков с целью инициирования или угрозы преступных действий

- Свяжитесь с должником по почтовой открытке или нанесите на конверт информацию или символы, которые идентифицируют автора как сборщика долгов.

Пример: Сью получает уведомление от агентства по взысканию долгов о том, что ее подписка на журнал все еще не оплачена. Она находит погашенный чек, который она выписала для оплаты подписки несколько месяцев назад. Сью пишет письмо в агентство по взысканию долгов, в котором сообщает, что она оплатила свою подписку, прикрепляя ксерокопии обеих сторон погашенного чека.

Права должника

Потребителям-должникам предоставляется несколько законных прав после того, как с ними свяжется коллектор.

Должник вправе оспорить наличие или обоснованность суммы долга. Должник должен быть проинформирован об этом праве коллектором. Должник, желающий оспорить весь или часть заявленного долга, должен уведомить коллектора о том, что весь или часть заявленного долга оспаривается. Уведомление о спорной задолженности должно быть:

- Письменно

- Почтовый штемпель или вручение на руки в течение 30 дней после получения дополнительного уведомления от коллектора

Спорный долг может быть:

- Долг, который, по вашему мнению, вы не должны, или который вы считаете, что не должны указанной суммы

- Долг, который вы уже выплатили

- Долг, связанный с госпитализацией. Если вы сообщили больнице, что не можете оплатить лечение, больница должна была рассмотреть возможность оплаты в соответствии с политикой благотворительной помощи

- Долг, взыскание которого, по вашему мнению, запрещено, поскольку прошло слишком много времени

- Долг, ранее погашенный при банкротстве.

Если вы сообщили больнице, что не можете оплатить лечение, больница должна была рассмотреть возможность оплаты в соответствии с политикой благотворительной помощи

Если вы сообщили больнице, что не можете оплатить лечение, больница должна была рассмотреть возможность оплаты в соответствии с политикой благотворительной помощи К сведению… Банкротство

Банкротство — это средство правовой защиты, доступное для тех, у кого огромные долги. Конгресс пересмотрел федеральный закон о банкротстве, и новые правила вступили в силу в октябре 2005 года. Должники больше не могут выбирать, подавать ли им заявление о банкротстве по главе 7 (прямое) или по главе 13 (план выплаты заработной платы). Новые правила запретят некоторым людям подавать документы в соответствии с главой 7 и подтолкнут их к подаче плана погашения в соответствии с главой 13. Кроме того, консультирование теперь требуется от всех тех, кто подает заявление о банкротстве.

То, что считается допустимыми расходами на проживание при расчете суммы дохода, доступной для погашения долга, было изменено. В расходы на проживание включаются только допустимые расходы. Дополнительные активы могут быть ликвидированы (проданы), чтобы помочь с погашением долга.

Когда именно можно подать иск в отношении долга, полностью зависит от типа требования и/или основания долга. Например, у компании, выпускающей кредитные карты, есть три года на то, чтобы подать в суд на долг, в то время как долг, уже уменьшенный до судебного решения, может стать предметом иска о взыскании долга на срок до 20 лет. Однако большинство долговых требований, вытекающих из письменного кредитного договора, должны быть предъявлены в течение 3 лет после неплатежа. Из этого правила есть исключения, например, претензия по договору рассрочки розничной продажи может быть предъявлена в течение 4 лет с момента просрочки платежа. Кроме того, человек может подать иск о взыскании по решению суда в течение более длительного периода времени.

Пример: Энтони звонят из агентства по взысканию долгов и сообщают, что он должен деньги по кредитной карте, от которой он избавился 7 лет назад. Энтони не обещает платить что-то каждый месяц. Вместо этого он просит агентство прислать информацию о долге. Получив уведомление от агентства, он пишет письмо, в котором заявляет, что, по его мнению, долг больше недействителен, потому что он слишком старый.

Примечание: Если вам звонит коллектор или кредитор по поводу старого долга, будьте осторожны и не давайте новых обещаний заплатить. Вместо этого вам следует проверить долг, возможно, с адвокатом, чтобы убедиться, что он все еще действителен. Если вы обещаете выплатить старый долг с истекшим сроком давности, вы фактически «подтверждаете» этот долг, чтобы его можно было взыскать, как если бы это был новый долг.

Что должен делать сборщик долгов

После получения извещения о споре от потребителя-должника коллектор должен:

- Приостановить действия по взысканию заявленной задолженности до тех пор, пока коллектор не проверит долг или не получит копию судебного решения в отношении должника

- Предоставить подтверждение, запрошенное потребителем (например, копию счета)

Если коллектор взыскивает более одного долга, потребитель-должник должен проинструктировать коллектора о том, как применять любые платежи, сделанные к этим другим долгам. Коллектор не вправе применять платеж к спорному долгу.

Коллектор не вправе применять платеж к спорному долгу.

Ограничение контактов сборщиков долгов

Потребитель-должник вправе ограничить дальнейшие контакты взыскателя. В соответствии с FDCPA вы можете запретить сборщику долгов связываться с вами, написав письмо коллектору с просьбой прекратить контакт. В письме должно содержаться такое заявление, как: «Я пользуюсь своим правом в соответствии с федеральным законом и хочу, чтобы вы перестали связываться со мной». Это письмо следует отправить коллектору заказным письмом с уведомлением о вручении. Сохраните копию письма для своих файлов. Поймите, однако, что такое письмо не избавит вас от долга, если вы действительно его должны. Вы все еще можете подать в суд на долг.

После того, как коллектор получит письмо, он больше не должен с вами связываться, за следующими двумя исключениями:

- Одно уведомление о прекращении сбора средств и о любых действиях, которые могут (или будут) предприняты в результате неуплаты (например, судебный иск или возможное изъятие спорных товаров)

- Любые сообщения, связанные с поиском средств правовой защиты в случае неуплаты (например, вручение процессуальных документов по делу в суде или оставление уведомления о возвращении спорных товаров по месту жительства потребителя)

Контакты со сборщиком долгов также прекратятся, если вас представляет адвокат, и коллектор будет уведомлен о вашем юридическом представительстве. После этого все сообщения должны быть направлены адвокату, за исключением случаев, когда адвокат не отвечает на соответствующую корреспонденцию или не отвечает на телефонные звонки в течение 10 дней. В соответствии с Законом штата вас также может представлять финансовая консультационная организация или любое другое подобное лицо, помимо адвоката. Таким же образом коллектор должен связываться с назначенным представителем только после уведомления об этом.

После этого все сообщения должны быть направлены адвокату, за исключением случаев, когда адвокат не отвечает на соответствующую корреспонденцию или не отвечает на телефонные звонки в течение 10 дней. В соответствии с Законом штата вас также может представлять финансовая консультационная организация или любое другое подобное лицо, помимо адвоката. Таким же образом коллектор должен связываться с назначенным представителем только после уведомления об этом.

Что может сделать должник, если коллектор нарушает закон

Как Закон штата, так и FDCPA разрешают потребителям подавать в суд на коллекторов, которые занимаются ненадлежащей практикой взыскания долгов. Оба закона предусматривают судебный запрет в виде судебных постановлений, запрещающих коллекторам продолжать любую неправомерную практику. Кроме того, каждый закон предусматривает возмещение фактического и установленного законом ущерба для отдельных потребителей, а также расходы и гонорары адвокатов. Закон штата допускает больший из фактических убытков или 200 долларов, в то время как FDCPA предусматривает фактический ущерб плюс установленный законом ущерб в размере до 1000 долларов.

Закон штата допускает больший из фактических убытков или 200 долларов, в то время как FDCPA предусматривает фактический ущерб плюс установленный законом ущерб в размере до 1000 долларов.

В соответствии с Законом штата должник может предъявить встречный иск по любому иску, поданному кредитором или взыскателем долга в отношении взыскателя долга или кредитора, нарушившего Закон штата. При подтверждении нарушения со стороны взыскателя или кредитора суд присуждает должнику-потребителю возмещение убытков и уменьшает задолженность на сумму убытков.

Потребители могут добиваться возмещения ущерба в суде высшей инстанции или в суде мелких тяжб в связи с нарушением закона штата или в федеральном суде в связи с нарушением FDCPA. Сроки исковой давности (время, в течение которого можно подать иск в суд) по этим законам разные: не более 3 лет после нарушения в суде штата и 1 год в федеральном суде.

очков для запоминания

- Если с вами свяжется коллекторское агентство или коллекторское агентство, вы должны получить письменное уведомление с информацией о предполагаемом долге. Вы имеете право знать сумму долга, имя кредитора и действия, которые вы можете предпринять, если считаете, что не имеете долга.

- Помните, что коллекторы не могут каким-либо образом заставить вас вернуть долг.

- Коллектор не может связываться с вами в неподходящее время или на работе, если ваш работодатель не согласен.

- Коллектору не разрешается связываться с вашими друзьями или родственниками.

- Помните, что, хотя вы можете расстроиться, если с вами свяжется коллектор, но разумные методы взыскания не нарушают закон, если задолженность действительна.

Вы имеете право знать сумму долга, имя кредитора и действия, которые вы можете предпринять, если считаете, что не имеете долга.

Вы имеете право знать сумму долга, имя кредитора и действия, которые вы можете предпринять, если считаете, что не имеете долга. Для информации… Что делать, если с вами связался коллектор

Если с вами связывается коллектор, запишите даты, время, описание того, что было сказано или сделано, а также имя человека, связавшегося с вами.