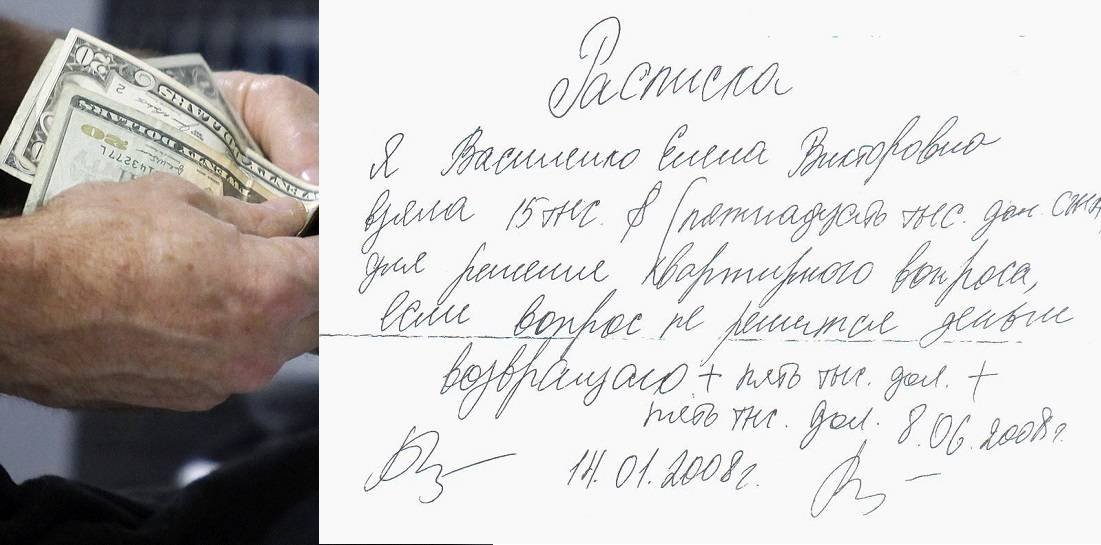

Содержание

Как всё устроено: долговая расписка

Банки ужесточают требования к потенциальным

заёмщикам — получить кредит на нужную сумму может далеко не каждый желающий.

Необходимость в займах у людей все равно остаётся: многие просят в долг у знакомых,

друзей и родственников. Объясняем, почему в таких случаях важно составлять

долговые расписки и рассказываем, как делать это правильно, чтобы впоследствии

не столкнуться с серьезными проблемами и не стать участником бесконечных

судебных тяжб.

Что такое долговая расписка и зачем её составляют?

В документе фиксируется факт того, что человек взял

в долг у другого деньги или какое-либо имущество. Долговая расписка защищает

интересы как заимодавца, так и заёмщика. Тот, кто пользуется чужими

финансами/вещами, обладает подтверждением легальности их применения. Тот, кто

дал свое имущество в пользование, имеет гарантию своевременного возврата.

Действительно ли долговая расписка даёт гарантии возврата денег?

Долговая расписка является простым гражданским

договором, в котором закреплены условия передачи финансов или вещей от одного

человека другому. Если одна сторона не выполняет зафиксированные в таком

Если одна сторона не выполняет зафиксированные в таком

документе обязательства, вторая может

обратиться за защитой своих прав в суд — дело будет рассмотрено. Долговая

расписка призвана также дисциплинировать заёмщика: она является негласным «напоминаем»

того, что средства должны быть возвращены в срок — заимодавец не «забудет»

сумму и не «простит» её.

Важно! Долговая расписка обретает свою юридическую силу в тот момент, когда обе стороны ставят под её пунктами свои подписи. Подпись кредитора

свидетельствует о том, что он дал указанную сумму (либо вещи) в пользование. Подпись

заёмщика — подтверждение того, что он их взял. Теряет законную силу договор в момент,

когда кредитор ставит подпись о том, что получил деньги либо имущество назад.

Как создать долговую расписку?

Написать ее вправе каждый гражданин, берущий средства

у другого. Договор составляется в одном экземпляре и остаётся у заимодавца до

момента, пока деньги не будут возвращены. После погашения долга кредитор делает

соответствующую пометку, ставит подпись и отдает долговую расписку заёмщику.

Почему не стоит делать копии расписок?

Предвидеть, насколько добросовестным окажется

заимодавец, невозможно. Иногда случается так, что после возврата средств кредитор подаёт на заёмщика в суд — пытается

доказать, что не получил деньги в срок. На руку ему играет копия, в которой

действительно нет подписи о возвращении финансов. Как правило, до этого отметку

о погашении долга и подпись заимодавец ставит лишь на копии заёмщика. Если по

какой-либо причине возникает острая необходимость в создании копии долговой

расписки, предварительно заверьте оригинал у нотариуса: в этом случае

информация о договоре и его особенностях будет внесена в едины реестр. Кстати,

желательно, чтобы соответствующие отметки нотариус поставил и на копиях.

Какую минимальную и максимальную сумму можно брать в долг под расписку?

Лимиты не ограничены — суммы могут быть любыми.

Как правильно составлять долговую расписку?

Её должен писать от руки заёмщик: благодаря этому впоследствии он не сможет доказать, что документ и подпись

подделаны – в ходе почерковедческой экспертизы правда выяснится. Не

Не

воспрещается приглашать свидетелей: они пронаблюдают за написанием расписки и

передачей денег. Без расписки показания свидетелей веса не имеют — суд их во

внимание не примет.

Типы долговых расписок

Расписка о получении денег

Самый простой вид договора, где указано, что

заёмщика получил от заимодавца конкретную сумму, которую необходимо вернуть к

определенному сроку непосредственно заимодавцу либо другому лицу.

Расписка о получении займа

Отличается от расписки о получении денег тем, что в

ней фиксируются проценты, особенности возврата средств и размеры штрафов,

которые необходимо будет заплатить при нарушении условий. Как правило, такие

расписки составляют юридические лица с физическими лицами.

Расписка о получении документов

Договор помогает обезопасить от утери бумаг или их

дублирования для дальнейших вымогательств.

После возвращения средств/имущества заимодавцу можно

составит расписку об отсутствии претензий. Она не является обязательной –

приписку «Деньги возвращены в полном объеме по расписке (информация о ней) о

получении денег, претензий не имеем» можно вписать и в изначальную расписку, а

затем утвердить подписью кредитора

Что должна содержать любая расписка?

- Сведения о кредиторе и заёмщике (ФИО, паспортные данные, дата рождения, прописка).

- Информацию о месте и дате передачи документов, денег либо имущества — важно обозначить сумму (указать валюту, зафиксировать объем займа прописью и числом) либо наименования, серии/номера и характерные особенности документов или вещей.

- Сведения о целях, на которые даются финансы или имущество.

- Сроки возврата.

- Дополнительные условия — информацию о штрафах, неустойках и т.д.

Если не указывать данные максимально подробно, то

при судебном разбирательстве могут возникнуть сомнения в подлинности документа.

Срок действия

расписки — три года со дня, следующего

после того, когда заёмщик должен был отдать деньги. Если дата не указана, срок начинает

исчисляться со следующего дня после составления

документа.

Если заёмщик не возвращает деньги к указанному в

расписке сроку, кредитору необходимо попробовать

решить проблему в досудебном порядке — направить официальную претензию либо

составить дополнительный договор, где указать новый срок возврата денег. В

В

претензии важно прописать дальнейшие действия на случай невозврата средств, к

примеру, обращение в суд — направлять документ необходимо заказным письмом,

извещение о получении письма адресатом важно сохранить и приложить к нему второй

экземпляр досудебной претензии. Если спустя 30 дней после получения письма с

претензией заёмщик не вернул деньги, кредитор

может подавать иск в суд. Если решение суда должником оспорено не будет,

заимодавец сможет обратиться в отделение ФССП — приставы начнут исполнительное

производство.

Восстановить утерянную или уничтоженную долговую расписку можно исключительно с разрешения заёмщика

: в этом

случае на ней должны быть надпись «Повторная

расписка, выдана взамен утерянной». Без согласия заёмщика восстановить документ

можно лишь тогда, когда она заверялась у нотариуса.

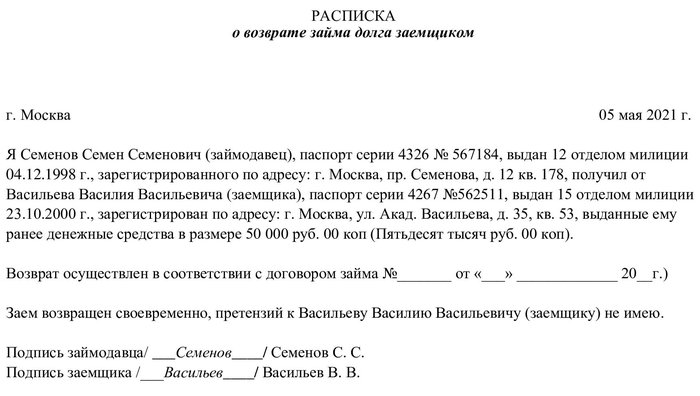

Как правильно составить долговую расписку. Образец 2020

С момента подписания расписки заемщиком она получает юридическую силу — если документ составлен и оформлен правильно. Для этого необязательно заверять бумагу у нотариуса.

Для этого необязательно заверять бумагу у нотариуса.

В ситуации, когда вам нужно передать в долг собственность или денежные средства, стоит подготовить расписку. Часто займы обходятся без документов, исключительно на доверии. Из-за этого в будущем могут возникнуть проблемы. Не каждый должник торопится возвращать деньги или имущество вовремя, некоторые же вообще избегают долговых обязательств, ссылаясь на хорошие отношение либо деловую репутацию. В случае, когда имеется расписка о получении денег, заемщика можно привлечь к ответственности.

Что такое расписка

Расписка — это задокументированное, четкое подтверждение того, что человек получил определенную сумму в долг. В ней указываются:

- условия, согласно которым должник получил денежные средства;

- срок их возвращения владельцу;

- информацию про дату сделки;

- паспортные и контактные данные заемщика и заимодателя;

- обязательство вернуть деньги в срок;

- проценты за пользование деньгами.

При составлении расписки о получении денег указывают, на каких условиях нужно возвращать долг — с процентами или без них. Дополнительно можно указать место, где была заключена сделка или место исполнения требований, а именно — возврата денег (в банке, на счет, или документировано у нотариуса). Важно знать: документ будет недействительным, если заемщик не поставил под ним подпись.

В ситуации, когда у вас есть подозрения в недобросовестности заемщика или просто для подстраховки, можно пригласить свидетелей. Их задача — присутствовать в момент передачи денег заемщику. Свидетели ставят подписи в конце документа, указывают ФИО, места прописки.

Расписка о займе денег играет ключевую роль в делах о взыскании долга. Когда вас просят дать взаймы, требуйте расписку — даже если вас уверяют, что быстро вернут долг и лишние хлопоты ни к чему. Наличие документа будет сдерживающим фактором для людей, которые считают, что возвращать долг — необязательно.

Но если документ был составлен неверно или его нет, доказать факт получения должником денег либо заставить вернуть сумму будет намного сложнее.

Не пытайтесь самостоятельно составить расписку — обратитесь к юридическим источникам. Ниже в статье вы найдете образец расписки 2020 года, составленную нашими юристами.

Не пытайтесь самостоятельно составить расписку — обратитесь к юридическим источникам. Ниже в статье вы найдете образец расписки 2020 года, составленную нашими юристами. Имеет ли расписка юридическую силу?

С момента подписания расписки заемщиком она получает юридическую силу — если документ составлен и оформлен правильно. Для этого необязательно заверять бумагу у нотариуса, вопреки распространенному мнению. Чтобы подстраховаться на случай судебных разбирательств, юристы рекомендуют пригласить свидетелей, которые в суде могут подтвердить факт передачи денег заемщику и четко прописать обязательные условия расписки.

Но нужно помнить, что одних лишь показаний свидетелей будет недостаточно, поскольку решение суда не может основываться только на показаниях свидетелей.

Разновидности расписок

Так как ситуации передачи имущества или денег могут быть разными, расписки различаются между собой. Ниже мы рассмотрим наиболее распространенные типы документов и особенности их составления.

Долговая расписка

Долговые расписки широко распространены, ведь между людьми часто возникают финансовые сделки. В этом документе обязательно отражается ряд моментов:

- Сумма займа — если деньги получены в валюте, указывается текущий курс;

- Если взаймы передан предмет, указываются точные характеристики и наличие индивидуальных признаков либо родовых соответствующих такому предмету, например: качества, цвета или количества;

- Дата получения суммы или имущества в долг;

- Срок возвращения взятого взаймы;

- Данные каждой из сторон займа — ФИО или наименование, прописка или место регистрации, контактная информация;

- Размер процентов, если сделка предполагает их начисление;

- Место исполнения обязательств;

- Передачу расписки заемщику после возврата займа.

Обратите внимание, что в документе обязательно нужно указать, что расписка — подтверждение договора займа. Если этим моментом пренебречь, должник может повернуть ситуацию в свою сторону и заявить, что деньги или имущество он получил в дар либо что правовая природа такой расписки не займ, а что угодно, например, взятка должностным лицам, плата за услуги консультации и т. д.

д.

Перед тем, как составить долговую расписку о получении денег, учтите несколько нюансов:

- Долговая расписка в письменной форме обязательно заключается, когда сумма займа превышает 10 необлагаемых минимумов — то есть, от 170 грн. Для таких документов нотариальное заверение необязательно.

- Расписка может дополнять договор займа — подтверждает факт сделки и выступает важным доказательством вашей правоты, если должник не отдает деньги.

- В долговой расписке обязательно прописывается обязанность заемщика вернуть деньги в определенный срок либо по требованию в течении срока — отсутствие такой детали может свести на нет требования кредитора.

Образец долговой расписки 2020 года вы сможете скачать в конце статьи.

Расписка по договору займа

Данный вид расписок нужен для дополнительной страховки тем лицам, которые оформляют договор займа. Документ заполняется при получении оговоренной суммы, поэтому фиксирует момент передачи денег. Расписка по договору займа служит дополнением к такому договору и добавляет юридический вес. Для наибольшей эффективности в самом документе необходимо дополнительно указать, что факт передачи денег фиксируется распиской.

Расписка по договору займа служит дополнением к такому договору и добавляет юридический вес. Для наибольшей эффективности в самом документе необходимо дополнительно указать, что факт передачи денег фиксируется распиской.

Расписка по договору займа может сыграть решающую роль, если долг не будет погашен и спор дойдет до суда. Такая форма заполняется от руки, поэтому ее можно передать на экспертизу почерка, чтобы установить его принадлежность должнику — тем самым доказывается подлинность сделки.

Образец расписки по договору займа 2020 года вы сможете скачать в конце статьи.

Расписка в получении денег

Если люди обмениваются между собой денежными средствами, используется расписка в получении денег. К примеру, этот документ может составляться при внесении предоплаты, при получении займа от работодателя. В расписке обязательно указывают для избежания изменений, какая сумма была получена — не только цифрами, но и прописью. Также прописываются условия, на которых заемщик получил денежные средства. Документ хранится в одном экземпляре у того, кто дал деньги взаймы. И необходимо помнить, что факт передачи расписки заемщику является «по умолчанию» подтверждающим факт возврата денег заемщиком. То есть расписка — это обменный документ на полученные взаймы деньги. Наличие его у кредитора свидетельствует о долге и его невозврате, и соответственно наличие его у заемщика — о возврате займа и отсутствии долга.

Документ хранится в одном экземпляре у того, кто дал деньги взаймы. И необходимо помнить, что факт передачи расписки заемщику является «по умолчанию» подтверждающим факт возврата денег заемщиком. То есть расписка — это обменный документ на полученные взаймы деньги. Наличие его у кредитора свидетельствует о долге и его невозврате, и соответственно наличие его у заемщика — о возврате займа и отсутствии долга.

Аграрная расписка

Аграрная расписка составляется между поставщиком и сельскохозяйственным производителем. Это специфический вид документов, дающих право покупателю получить необходимое сырье, технику, семена в долг, определенных родовыми или видовыми характеристиками. Расплатиться за кредит можно позже — например, за счет урожая. Сроки и способ возврата долга устанавливаются индивидуально. По сути, это один из эффективных способов кредитования фермеров и других производителей сельхозпродукции.

Аграрные расписки делятся на две категории:

- Финансовые — заемщик обязан расплатиться деньгами с кредитором;

- Товарные — заемщик уплачивает долг урожаем, сельскохозяйственными товарами.

При составлении документа понадобятся правоустанавливающие документы на землю. Обе стороны должны предъявить документы, подтверждающие их полномочия. Расписка составляется в присутствии нотариуса, регистрирующего данные об участниках сделки.

Расписка в получении задатка

Получение задатка при покупке или аренде квартиры, дома, гаража, коммерческого помещения — процедура, требующая расписки. Ее пишут после составления предварительного договора купли-продажи или аренды. Если собственников имущества несколько, расписку пишет каждый из них. За несовершеннолетнего пишут документ родители или опекун. Обратите внимание — расписка составляется на месте в присутствии всех участников сделки. Также в зависимости от формы основного договора определяются форма расписки (нотариальная или нет.) Например, законодательством предусмотрено, что договор купли-продажи недвижимого имущества заключается исключительно в нотариальной форме, соответственно и такую расписку необходимо заключить также в нотариальной форме.

Расписка об отсутствии претензий

Особым видом документов является расписка об отсутствии претензий. В ней отражается факт того, что у одной или обеих сторон нет требований друг к другу. Расписка составляется между физическими или юридическими лицами, либо между гражданином и какой-либо организацией. Часто документ пишут при ДТП, при возврате денег точно в срок или после причинения ущерба имуществу, если удалось мирно уладить вопрос. Расписку об отсутствии претензий пишут при увольнении, если у работника нет требований к работодателю. Кроме того, такая расписка зачастую не является обязательной, но при этом она может уберечь вас от негативных рисков связанных с злоупотреблениями сторон.

Нужна помощь по взысканию долга?

Получите план действий бесплатно

Поздравляем, вы успешно отправили запрос на консультацию!

Как правильно пишется расписка — основные моменты

Несмотря на то, что в законе отсутствуют четкие правила насчет составления документа, существуют выработанные слезами и кровью добросовестных сторон позиции Верховного Суда. Они продиктованы судебной практикой, поэтому игнорировать их нельзя, поскольку любой долг имеет перспективы перейти в судебную плоскость:

Они продиктованы судебной практикой, поэтому игнорировать их нельзя, поскольку любой долг имеет перспективы перейти в судебную плоскость:

- Текст расписки аккуратно и без спешки, пишет лично заемщик. Нужно использовать шариковую или перьевую ручку, заполнять бумагу гелевыми ампулами нельзя. Допускается печатный вариант с подписью, однако мы не рекомендуем так делать — заемщик может оспорить документ. Написанную вручную расписку легче проверить на идентифицирование и аутентичность почерка автора. Печатные варианты используются лишь в случае, когда они заверены нотариусом.

- При написании текста нельзя оставлять пробелов, в которые можно вписать какую-либо информацию. На месте пустующих мест оставляют прочерк.

- Документ, в котором отсутствует информация о заемщике и о сумме, взятой в долг, не имеет юридической силы. Поэтому в документе необходимо указать четыре константы: сумму, срок, что деньги даны в долг и обязательсвто по наступление срока вернуть деньги.

- Хранить расписку стоит вдали от солнечных лучей, в сухом месте, чтобы чернила не выцвели.

- После того, как заемщик поставит подпись, желательно сверить ее с подписью в паспорте либо других официальных документах в присутствии свидетелей. А также снять копию паспорта либо других документов, так как иногда бывает что паспорты с похожими подписями теряются.

Обратите внимание, что срок исковой давности для расписок составляет 3 года с даты наступления срока исполнения требований (возврата долга).

Образец расписки

Расписки, образцы которых мы предлагаем к ознакомлению, составлены нашими адвокатами с учетом всех актуальных требований к этим документам на 2020 год. Их можно использовать в качестве примера.

Скачать образец долговой расписки

Скачать образец расписки по договору займа

Для гарантии возврата заема рекомендуем получить подробную консультацию юриста перед тем, как заключить любую сделку с передачей денег или имущества в долг.

Вывод

Несмотря на обманчивую простоту, расписка имеет целый ряд нюансов, которые необходимо учесть. Очень важно учесть все тонкости и условия ее составления, поскольку от 6-7 строк на пол-листа бумаги зачастую зависит материальное благосостояние и здоровье человека. Чтобы она обладала юридической силой и служила для вашей защиты, соблюдайте как формальные, так и неформальные требования, тщательно проверяйте правильность заполнения документа заемщиком. Расписка защищает, прежде всего, права кредитора — поэтому на нем лежит ответственность за грамотное составление бумаги. Александр Строкань имеет значительный опыт в защите прав лиц, в частности от недобросовестных кредиторов и должников.

Очень важно учесть все тонкости и условия ее составления, поскольку от 6-7 строк на пол-листа бумаги зачастую зависит материальное благосостояние и здоровье человека. Чтобы она обладала юридической силой и служила для вашей защиты, соблюдайте как формальные, так и неформальные требования, тщательно проверяйте правильность заполнения документа заемщиком. Расписка защищает, прежде всего, права кредитора — поэтому на нем лежит ответственность за грамотное составление бумаги. Александр Строкань имеет значительный опыт в защите прав лиц, в частности от недобросовестных кредиторов и должников.

Что это такое, различные типы, плюсы и минусы

Что такое вексель?

Вексель представляет собой письменное и подписанное обещание выплатить денежную сумму в обмен на ссуду или другое финансирование. Простой вексель обычно содержит все задействованные условия, такие как сумма основного долга, процентная ставка, срок погашения, график платежей, дата и место выпуска, а также подпись эмитента.

Хотя их могут выпускать финансовые учреждения — например, вам может потребоваться подписать вексель, чтобы взять небольшой личный кредит — векселя также позволяют компаниям и частным лицам получать финансирование из небанковского источника. Этим источником может быть физическое лицо или компания, желающая нести векселя (и предоставлять финансирование) на согласованных условиях. По сути, векселя могут позволить любому быть кредитором.

Ключевые выводы

- Вексель представляет собой финансовый инструмент, содержащий письменное обещание одной стороны (эмитента или векселедателя) выплатить другой стороне (получателю платежа) определенную сумму денег либо по требованию, либо в оговоренное время. дата.

- Простой вексель обычно содержит все условия, относящиеся к долгу, такие как основная сумма, процентная ставка, срок погашения, дата и место выдачи, а также подпись эмитента.

- С точки зрения юридической силы векселя находятся где-то между неформальностью долговой расписки и строгостью кредитного договора.

Вексель

Как работают векселя

Векселя могут находиться между неформальностью долговой расписки и жесткостью кредитного договора. Долговая расписка просто признает долг и сумму, которую одна сторона должна другой. Простой вексель включает в себя обещание заплатить по требованию или в указанную дату в будущем, а также шаги, необходимые для погашения (например, график погашения).

В своей простейшей форме простой вексель может быть письменным обещанием выплатить долг члену семьи. Государственные или федеральные органы по ценным бумагам могут регулировать более сложные векселя.

Вексель

Как правило, вексель имеет две стороны: Векселедатель, также называемый векселедателем или эмитентом, обещает вернуть заемную сумму. Обещатель или получатель платежа — это лицо, которое дало кредит.

Обеспеченные и необеспеченные векселя

Вексель может быть обеспеченным или необеспеченным. Обеспеченный вексель описывает обеспечение — обычно имущество — которое обеспечивает долг или сумму займа. Например, если заемщик владеет недвижимостью, кредитор может использовать автомобиль в качестве залога до тех пор, пока долг не будет погашен. Если заемщик не погасит кредит, кредитор может завладеть собственностью.

Например, если заемщик владеет недвижимостью, кредитор может использовать автомобиль в качестве залога до тех пор, пока долг не будет погашен. Если заемщик не погасит кредит, кредитор может завладеть собственностью.

Необеспеченный вексель не предполагает залога. В этом случае, если заемщик не погасит кредит, кредитор может попытаться использовать стандартные процедуры взыскания долга.

В любом случае кредитор удерживает вексель до тех пор, пока долг не будет погашен. Как правило, те, кто составляет простой вексель, консультируются с юристом, чтобы убедиться, что вексель соответствует любым законам штата или федеральным законам, касающимся кредитов или инвестиций.

Краткая история векселей

Векселя имеют интересную историю. Иногда они обращались как альтернативная валюта, неподконтрольная правительству. В некоторых местах официальная валюта фактически представляет собой форму простого векселя, называемого векселем до востребования (без установленной даты погашения или фиксированного срока, что позволяет кредитору решать, когда требовать платеж).

Простые и переводные векселя регулируются Женевской конвенцией 1930 года о единообразном законе о переводных и простых векселях. Его правила также предусматривают, что термин «вексель» должен быть вставлен в тело документа и содержать безусловное обещание оплаты.

В Соединенных Штатах векселя часто используются при получении ипотеки, студенческой ссуды или ссуды от друга или члена семьи. Они также иногда выдаются корпоративным клиентам.

Вексель обычно удерживается стороной, которая должна деньги; как только долг будет полностью выплачен, банкнота должна быть аннулирована получателем платежа и возвращена эмитенту.

Что включено в простой вексель?

Вексель должен содержать всю информацию о кредите и условиях погашения. Помимо имен заемщика и кредитора, в нем также могут быть указаны:

- Имя и адрес заемщика и кредитора

- Срок погашения

- Сумма займа

- График платежей

- Процентная ставка и порядок ее расчета

- Процесс досрочного погашения

- Просрочка начисленные проценты по оплате

- Дефолт

- Отказы, поправки, и применимое право для векселя

Погашение векселя

Существует несколько различных структур погашения векселя, но большинство из них предполагает погашение основной суммы плюс проценты. Процентная ставка может быть фиксированной или переменной и рассчитываться ежедневно, ежемесячно, ежегодно или другим способом. В некоторых штатах процентные ставки могут быть ограничены законом штата. Сертифицированный бухгалтер и адвокат могут проконсультировать вас по налоговым или юридическим последствиям графика погашения векселя.

Процентная ставка может быть фиксированной или переменной и рассчитываться ежедневно, ежемесячно, ежегодно или другим способом. В некоторых штатах процентные ставки могут быть ограничены законом штата. Сертифицированный бухгалтер и адвокат могут проконсультировать вас по налоговым или юридическим последствиям графика погашения векселя.

Вот различные подходы к погашению векселя:

- Записка о рассрочке : Наиболее распространенный подход к погашению — рассрочка, при которой заемщик осуществляет регулярные платежи; график погашения и выплаты процентов могут варьироваться.

- Простое примечание: Для небольших займов заемщики могут договориться о единовременном погашении в указанную дату, то есть именно тогда вы должны погасить всю сумму, указанную в векселе.

- Открытый вексель : Этот вексель позволяет вам получить операционный или другой заем в течение определенного времени и погасить его вместе с процентами к определенной дате.

- Вексель до востребования : Иногда в простом может быть указано погашение «по требованию», что означает, что вексель должен быть погашен по требованию кредитора в любое время.

Типы векселей

Векселя студенческого займа

Многие люди подписывают свои первые векселя как часть получения студенческого кредита. Частные кредиторы обычно требуют от студентов подписывать векселя по каждому взятому кредиту.

Некоторые школы позволяют заемщикам федеральных студенческих ссуд подписывать одноразовый основной вексель, позволяющий получать несколько ссуд на срок до 10 лет, если школа подтверждает постоянное право учащегося на получение кредита.

В долговых обязательствах по студенческому кредиту излагаются права и обязанности студента-заемщика, а также условия и сроки кредита. Подписывая основной вексель о федеральных студенческих ссудах, студент обещает выплатить суммы ссуды плюс проценты и сборы Министерству образования США.

Основной вексель также включает личную контактную информацию и информацию о занятости учащегося, а также имена и контактную информацию для рекомендаций учащегося.

Ипотечные векселя

Домовладельцы обычно считают свою ипотеку обязательством по возврату денег, которые они заняли на покупку жилья. Но на самом деле подписанный вексель представляет собой обещание выплатить ипотеку или кредит вместе с условиями погашения.

Обычно примечание включает в себя:

- Сумма вашего долга

- Процентная ставка по ипотечному кредиту

- Способы изменения вашей процентной ставки, если у вас есть ипотечный кредит с регулируемой ставкой (ARM)

- Даты платежа

- Продолжительность погашения

- Где вы отправляете платежи

- Последствия неуплаты ежемесячных ипотечных платежей

В векселе описывается сумма долга, процентная ставка и штрафы за просрочку платежа. Кредитор держит вексель до тех пор, пока ипотечный кредит не будет погашен. В отличие от ипотеки или договора о доверительном управлении, вексель не регистрируется в земельных книгах графства.

В отличие от ипотеки или договора о доверительном управлении, вексель не регистрируется в земельных книгах графства.

Корпоративные кредитные векселя

Векселя обычно используются в бизнесе как средство краткосрочного финансирования. Например, когда компания продает товары, но еще не получила платежи, денежные средства могут закончиться, в результате чего компания не сможет расплатиться с кредиторами. Компания может попросить кредиторов принять вексель для обмена на денежные средства после того, как компания получит свою дебиторскую задолженность.

Или компания может попросить банк наличными в обмен на вексель. Векселя предлагают компаниям источник кредита после исчерпания других вариантов, таких как корпоративные кредиты или выпуск облигаций. Вексель, выпущенная компанией в этой ситуации, подвержена более высокому риску дефолта, чем, скажем, корпоративная облигация. Процентная ставка по корпоративному векселю, скорее всего, обеспечит больший доход, чем по облигации той же компании, поскольку высокий риск означает более высокую потенциальную доходность.

Эти облигации должны быть зарегистрированы в правительстве штата, в котором они были проданы, и в Комиссии по ценным бумагам и биржам (SEC).

Если вексель не зарегистрирован, инвестор должен проанализировать, способна ли компания обслуживать долг. Компании, попавшие в затруднительное положение, могут нанять брокеров с высокими комиссионными для продажи незарегистрированных векселей. В случае дефолта компании юридические возможности инвесторов могут быть несколько ограничены.

Инвестиции в векселя

Компании или корпоративные векселя редко продаются населению. Если это так, то обычно это происходит по воле испытывающей трудности компании, работающей через недобросовестных брокеров, которые готовы продать векселя, которые компания может быть не в состоянии оплатить.

Или записка может быть частью мошенничества, проданного агентами по страхованию жизни или онлайн или инвестиционными консультантами за пределами штата. Некоторые продавцы могут ничего не знать об истинном происхождении инвестиций — векселя могут принадлежать несуществующим компаниям. По мнению SEC, примечания, обещающие инвестиции с низким уровнем риска и высокой доходностью, могут привести к мошенничеству.

По мнению SEC, примечания, обещающие инвестиции с низким уровнем риска и высокой доходностью, могут привести к мошенничеству.

Прежде чем инвестировать в векселя, убедитесь, что все следующее верно:

- Лицо, продающее «векселя», имеет лицензию на продажу ценных бумаг

- Компания, предлагающая векселя, является законной и может погасить долги гарантированы или застрахованы иностранной страховой компанией, обратитесь в отдел страхования своего штата, чтобы убедиться, что компания может вести бизнес в США

Инвестирование в долговые обязательства сопряжено с риском. Эти векселя предлагаются только корпоративным или опытным инвесторам, которые могут справиться с рисками и имеют деньги, необходимые для покупки векселя. Чтобы минимизировать эти риски, инвестор должен зарегистрировать вексель или нотариально заверить его, чтобы обязательство было публично зафиксировано и было законным.

Что содержит вексель?

Форма долгового обязательства, вексель представляет собой письменное обещание со стороны эмитента выплатить деньги другой стороне. Вексель будет включать согласованные между двумя сторонами условия, такие как дата погашения, основная сумма, проценты и подпись эмитента. По сути, простой вексель позволяет организациям, помимо финансовых учреждений, предоставлять механизмы кредитования другим организациям.

Вексель будет включать согласованные между двумя сторонами условия, такие как дата погашения, основная сумма, проценты и подпись эмитента. По сути, простой вексель позволяет организациям, помимо финансовых учреждений, предоставлять механизмы кредитования другим организациям.

Что такое пример векселя?

Одним из примеров простого векселя является корпоративный кредитный вексель. Для этого типа векселя компания обычно ищет краткосрочный кредит. В случае растущего стартапа, у которого не хватает денежных средств по мере расширения своей деятельности, в условиях соглашения может быть указано, что компания возвращает кредит после сбора дебиторской задолженности.

Существует ряд других различных типов простых векселей, в том числе инвестиционные векселя, ипотечные кредиты с возвратом и векселя студенческих ссуд.

Какие плюсы и минусы векселя?

Вексель может быть выгоден, когда организация не может найти кредит у традиционного кредитора, такого как банк. Однако векселя могут быть гораздо более рискованными, поскольку у кредитора нет средств и масштаба ресурсов, имеющихся в финансовых учреждениях. В то же время юридические проблемы могут возникнуть как у эмитента, так и у получателя платежа в случае дефолта. Из-за этого нотариальное заверение векселя может иметь важное значение.

Однако векселя могут быть гораздо более рискованными, поскольку у кредитора нет средств и масштаба ресурсов, имеющихся в финансовых учреждениях. В то же время юридические проблемы могут возникнуть как у эмитента, так и у получателя платежа в случае дефолта. Из-за этого нотариальное заверение векселя может иметь важное значение.

Итог

Вексель — это письменное обещание одной стороны произвести денежный платеж в определенный день в будущем. Хотя они могут быть выпущены финансовыми учреждениями, другие организации или частные лица могут использовать векселя для подтверждения согласованных условий кредита. Короче говоря, вексель позволяет любому выступать в роли кредитора. Тем не менее, средний инвестор должен с осторожностью относиться к любым предложениям о продаже векселей в качестве инвестиции и тщательно изучать их.

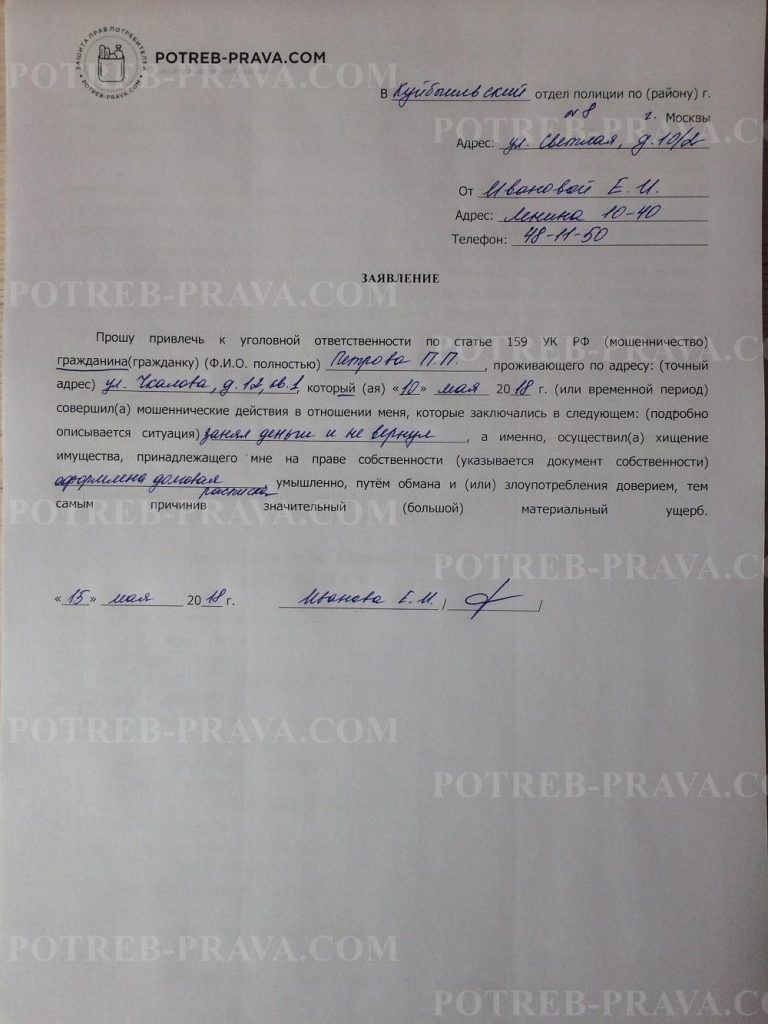

Что вы можете сделать, если кто-то должен вам денег и отказывается платить?

Независимо от того, являетесь ли вы юридическим лицом или частным лицом, если вам должен деньги кто-то, кто отказывается платить, существует множество юридических способов помочь вам.

Всегда рекомендуется сначала попытаться урегулировать спор неофициально. Твердое напоминание компании или частному лицу о том, что они должны вам деньги, почему и сколько, часто бывает достаточно для погашения многих долгов. В лучшем случае вы можете прийти к соглашению о погашении, которое устроит обе стороны. Если вы не можете прийти к соглашению лично, вы можете попробовать услугу посредничества.

Если они по-прежнему отказываются платить, не позволяйте ситуации накаляться. В зависимости от того, сколько вы должны, есть законные пути, по которым вы можете пойти. Это включает в себя подачу официального требования, подачу иска в окружной суд и многое другое. Мы всегда рекомендуем обращаться за советом к эксперту по разрешению споров на ранней стадии, так как это может значительно повысить ваши шансы на быстрое и относительно безболезненное погашение долга.

Хотите узнать больше о возможностях взыскания задолженности? Мы ответили на некоторые из наиболее распространенных вопросов, которые задают люди, поэтому вы можете с уверенностью решить, что делать дальше.

Если кто-то должен вам денег и не хочет платить, что вы можете сделать по закону?

Если родственник, друг, бывший партнер или даже работодатель должен вам денег, вы потенциально можете подать на них в суд. Есть много различных способов, которыми вы можете юридически потребовать то, что вам причитается.

Общие варианты возврата долга включают:

Посредничество

Если вы пытались прийти к мировому соглашению, но оно становится все более жарким, или лицо, которое вам должно, уклоняется от иска, посредничество может быть хорошим способом недорого достичь заключение.

Хотя медиация не бесплатна, она намного дешевле обращения в суд и, как правило, намного быстрее. Этот процесс включает встречи сторон и их адвокатов для согласования дальнейших действий. В этой ситуации адвокат сможет помочь вам понять ваши законные права и найти наилучшее решение для вас.

Результаты могут включать полное немедленное погашение, частичный платеж или план платежей.

Требование, установленное законом

Если вы не можете прийти к заключению путем посредничества, пока долг не оспаривается, вы можете предъявить требование, установленное законом.

Законодательное требование включает в себя написание официального требования о том, что вам причитается. После его получения у них будет 21 день для оплаты, или вы можете использовать установленное законом требование, чтобы обратиться в суд с ходатайством о ликвидации или банкротстве.

В течение 21 дня физическое лицо может подать заявку на списание долга, а компания может принять меры для предотвращения подачи петиции о ликвидации.

Вам следует поручить юристу по взысканию долгов написать законное требование для вас, чтобы убедиться, что оно составлено эффективно и что каждая деталь правильно отражена на случай, если потребуются дальнейшие действия.

Иск окружного суда

В зависимости от того, сколько вы должны, обращение в суд может быть для вас лучшим способом взыскания долга. Минимальной суммы, на которую вы можете претендовать, не существует, однако минимальная сумма, которую вы заплатите в качестве судебных издержек, составляет 35 фунтов стерлингов, поэтому требовать меньше этой суммы будет означать, что вы теряете деньги.

Минимальной суммы, на которую вы можете претендовать, не существует, однако минимальная сумма, которую вы заплатите в качестве судебных издержек, составляет 35 фунтов стерлингов, поэтому требовать меньше этой суммы будет означать, что вы теряете деньги.

В отличие от посредничества или предусмотренного законом требования, обращение в суд может стоить вам от 35 до 10 000 фунтов стерлингов в качестве судебных издержек, поэтому важно убедиться, что вы исчерпали эти варианты, прежде чем принимать решение о подаче иска.

Узнать размер судебного сбора можно на правительственном веб-сайте.

Процедура банкротства

Если вам задолжал более 5000 фунтов стерлингов человек, например родственник, друг или работодатель, вы можете использовать процедуру банкротства, чтобы попытаться потребовать причитающиеся вам деньги. Этот процесс может быть эмоциональным решением, если это друг или родственник, который должен вам денег.

При вынесении приказа о банкротстве субъект приказа должен предоставить официальному управляющему информацию о своих финансах, имуществе и доходах. Им также придется объявить себя банкротом любому, кто предложит им кредит на сумму более 500 фунтов стерлингов, и явиться в суд, чтобы объяснить, почему они не выплатили вам свой долг.

Им также придется объявить себя банкротом любому, кто предложит им кредит на сумму более 500 фунтов стерлингов, и явиться в суд, чтобы объяснить, почему они не выплатили вам свой долг.

В соответствии с постановлением о банкротстве активы и финансы могут быть конфискованы для погашения долга. Однако нет никакой гарантии, что вырученных средств будет достаточно для покрытия долга, который вам причитается. Кроме того, важно иметь в виду, что, если должник должен деньги другим людям, эти другие долги могут иметь приоритет перед вашими собственными.

Заявление о ликвидации компании

В случае, если компания должна вам более 750 фунтов стерлингов, и вы можете доказать, что она не может вернуть вам долг, вы можете обратиться в суд с заявлением о ликвидации.

Если ваше заявление о ликвидации компании будет удовлетворено, ее активы будут проданы, а вырученные средства будут использованы для погашения долгов предприятия. Однако, как и в случае банкротства, нет никакой гарантии, что собранные деньги покроют то, что вам причитается, и у бизнеса могут быть другие долги, которые могут иметь приоритет перед вашими собственными.

Как доказать, что кто-то должен вам денег?

В идеале, когда кто-то должен вам деньги, вы должны подписать договор или другое соглашение, в котором будет указано, сколько вы должны и когда его нужно вернуть.

Однако, одалживая деньги частному лицу или даже бизнесу, вы не всегда подписываете договор. В этом случае вы можете предоставить суду другие доказательства, подтверждающие ваше требование.

Например:

- Неоплаченные чеки

- Неоплаченные счета

- Текстовые сообщения, электронные письма, письма и т. д., которые показывают, что вы гонитесь за долгами.

- Банковские платежи

- История счета

- Доказательства вашего дохода и сбережений, подтверждающие, что ссуда не была подарком

- Свидетели

Если кто-то должен вам деньги, можете ли вы обратиться в полицию?

Если вы одолжили деньги физическому или юридическому лицу, и они отказались вернуть вам деньги, полиция не будет вмешиваться.