Содержание

Карантин. Можно ли не платить по кредиту?

Карантин. Можно ли не платить по кредиту?

Что делать заемщику в сложной ситуации

Из-за пандемии коронавируса COVID-19 мир стоит на пороге финансового кризиса. Украина – не исключение. Введенный в стране карантин – мера вынужденная, но из-за него люди массово теряют работу. В первую очередь это касается сферы обслуживания. У многих были кредиты, выплачивать которые им теперь будет гораздо сложнее, а то и вовсе не по силам. Мы расспросили экспертов о том, как им быть в такой ситуации.

Finance UA

Обновлено 21 апреля 2020

Можно ли не платить кредит во время карантина?

Можно, но есть нюансы. 16 марта был принят закон о поддержке заемщиков на период карантина. Он до 30 апреля освобождает от штрафов и пени за просрочку выплат по потребительским кредитам. Это касается как банковских займов, так и онлайн-кредитов в МФО. «Внесены изменения в ЗУ «О потребительском кредитовании». Они предполагают, что в случае просрочки платежей в период с 10.03.2020 по 30.04.2020 должники освобождаются от уплаты пени и штрафов», – говорит владелец юридической компании «Гранд Иншур», юрист Андрей Степаненко. НБУ также заявил о том, в период карантина заемщики могут не выплачивать и ипотеку.

Они предполагают, что в случае просрочки платежей в период с 10.03.2020 по 30.04.2020 должники освобождаются от уплаты пени и штрафов», – говорит владелец юридической компании «Гранд Иншур», юрист Андрей Степаненко. НБУ также заявил о том, в период карантина заемщики могут не выплачивать и ипотеку.

То есть, за неуплату кредита и процентов (от них никто не освобождал) в период карантина штрафовать не будут. Но сам факт этого может испортить кредитную историю. «Если возникнет просрочка по кредиту, она потом не исчезнет. Нивелируются только штрафы и пени. Поэтому кредиторы будут, скорее всего, передавать информацию о наличии просрочки в кредитные бюро. Соответственно, это будет отражаться в кредитной истории заемщика», — считает директор по развитию бизнеса Международного бюро кредитных историй (МБКИ) Андрей Каминский.

Избавить от просрочек смогут «кредитные каникулы». По словам заместителя главы НБУ Екатерины Рожковой, автоматом они предоставляться не будут – нужно обратиться в банк. На них могут претендовать граждане и бизнес, которые столкнулись с финансовыми трудностями из-за карантина.

На них могут претендовать граждане и бизнес, которые столкнулись с финансовыми трудностями из-за карантина.

Можно ли не платить кредит после карантина?

Это вряд ли. После карантина все будет работать так, как раньше. «Это как школьные каникулы – они заканчиваются, и потом надо снова входить в обычный режим. Даже в льготных условиях кредиты остаются кредитами и за них надо будет платить проценты», – заявила Рожкова.

Это значит, что банки будут всячески стараться взыскать с клиентов долги. И это логично. По словам Каминского, банки в период кризиса оказываются «между двух огней», поскольку кредитуют привлеченными средствами – то есть депозитами. «С одной стороны, если не будет возврата кредитных средств, то возникают проблемы с возвратом депозитов. С другой стороны, если жестко требовать возврата кредита, то заёмщик часто не может это сделать», – говорит эксперт.

Поэтому с банками нужно будет договариваться. О чем именно, будет зависеть от ваших возможностей: сможете вы платить хоть что-то или не сможете вовсе.

Если денег нет вообще

В этом случае нужно прийти в банк, объяснить сложность своего положения и попытаться убедить его предоставить кредитные каникулы. «Заёмщик должен обсудить дальнейшее обслуживание кредита с кредитором и, в частности, воспользоваться кредитными каникулами, возможность которых предоставил регулятор», – считает Каминский.

Это наименее выгодный для банка вариант. Поэтому придется постараться. Тут пригодятся все аргументы и документы, которые подтвердят ваши слова: трудовая книжка, справка об увольнении, справка о наличии несовершеннолетних детей, справка от врача (если есть проблемы со здоровьем) и т.п.

«Чтоб защитить свой интерес, но при этом, сохранить хорошие отношения с кредитором, нужно действовать на опережение. Не ждите, когда вам позвонят из банка и сообщат о просрочке. Свяжитесь заблаговременно со своим менеджером и сообщите, что вас уволили или отправили в отпуск за свой счёт. Если вы предприниматель – расскажите, что бизнес пострадал из-за карантина, роста курса доллара, массовых неплатежей контрагентов, гибели скоропортящегося товара на таможне и т. д.», – советует Степаненко. По его словам, неплатежи по кредитам после карантина будут массовыми. Поэтому банк вряд ли усомнится в их причинах.

д.», – советует Степаненко. По его словам, неплатежи по кредитам после карантина будут массовыми. Поэтому банк вряд ли усомнится в их причинах.

Его коллега Дмитрий Головко, адвокат, президент юридической компании «Дмитрий Головко и партнеры» в прогнозах более сдержан. «Этот кризис – не первый. И каким-то особым аргументом в пользу того, чтобы банки или МФО массово давали послабления должникам, он вряд ли станет. В обычных условиях это работает не чаще, чем в 5% случаев. Но сегодня в условиях пандемии и карантина шансы получить кредитные каникулы повышаются, думаю, процентов до 30», – считает он.

Если деньги есть, но на выплату не хватает

Реструктуризация

Один из вариантов в такой ситуации – реструктуризация долга, которую можно обсудить с банком. Это изменение условий кредитного договора с целью уменьшить ежемесячный платеж. Самый популярный способ реструктуризации – пролонгация. Это, конечно, облегчит нагрузку на бюджет, но в итоге, скорее всего, приведет к дополнительным расходам. «Условия реструктуризации, как правило, для клиента невыгоды в перспективе. Банк может уменьшить регулярный платеж за счет только тела кредита. В итоге продлевает срок кредитования, клиент будет дольше платить проценты что существенно удорожает кредит», – говорит Головко.

«Условия реструктуризации, как правило, для клиента невыгоды в перспективе. Банк может уменьшить регулярный платеж за счет только тела кредита. В итоге продлевает срок кредитования, клиент будет дольше платить проценты что существенно удорожает кредит», – говорит Головко.

Но если выбирать между «не платить вообще» и реструктуризацией, то лучше выбрать второй вариант. Это позволит сохранить положительную кредитную историю, что крайне важно для тех, кто планирует кредитоваться в будущем. «В современном мире, когда заёмщик обращается к кредитору, тот сразу же обращается к кредитной истории. Если она «плохая», то возможен отказ в кредите. Наоборот, если история хорошая, то условия выдачи, скорее всего, будут лучше. Поэтому сейчас хорошая кредитная история – это важно», – констатирует директор по развитию бизнеса МБКИ.

Уменьшить регулярный платеж можно и за счет сокращения процентной ставки. Но на такой способ реструктуризации банки идут крайне неохотно.

Рефинансирование

Альтернативный вариант – рефинансирование. Это оформление нового кредита для погашения одного или нескольких текущих. В каких случаях это работает?

Это оформление нового кредита для погашения одного или нескольких текущих. В каких случаях это работает?

Допустим, сумма платежа по текущему кредиту для вас велика. Вы готовы платить меньше, но ваш банк не идет на компромисс. В этом случае можно попробовать рефинансирование в другом банке. Вполне возможно, что его устроит сумма, которую вы готовы вносить, и проценты, которые он в итоге на вас заработает.

Но нужно понимать, что ни один банк не станет перетягивать на себя проблемных клиентов своих конкурентов. Поэтому рассматривать рефинансирование можно лишь в том случае, если у вас не было просрочек по текущим займам.

Стоит ли брать кредиты во время кризиса?

Вполне возможно, что текущий кризис затянется. Стоит ли брать кредиты тем, кому будут нужны деньги? Тут советы экспертов разнятся. Головко считает, что это нужно делать осторожно в любой ситуации. И карантин – не исключение. «Беря кредит, человек должен четко понимать, сколько он будет ему стоить. Если он возьмет 5000, а через год придется вернуть полмиллиона, то лучше лишний раз подумать и отказать себе в каких-то желаниях», – рассуждает юрист. Прежде всего, по его словам, это касается кредитов на карту в МФО, где высокие процентные ставки и колоссальные штрафы за просрочки. Брать их можно, но только осознано, понимая, как и когда вы их вернете. Платеж не должен превышать 20%-30% от месячного дохода. И если его вдруг не станет, то вы должны понимать, где взять деньги чтоб рассчитаться по кредиту: что продать или у кого одолжить.

Если он возьмет 5000, а через год придется вернуть полмиллиона, то лучше лишний раз подумать и отказать себе в каких-то желаниях», – рассуждает юрист. Прежде всего, по его словам, это касается кредитов на карту в МФО, где высокие процентные ставки и колоссальные штрафы за просрочки. Брать их можно, но только осознано, понимая, как и когда вы их вернете. Платеж не должен превышать 20%-30% от месячного дохода. И если его вдруг не станет, то вы должны понимать, где взять деньги чтоб рассчитаться по кредиту: что продать или у кого одолжить.

По мнению Степаненко нынешний кризис, в отличие от прошлых, угрожает не только личным финансам, но также жизни и здоровью. И, если своих денег нет вообще, то в этой ситуации можно и нужно пользоваться кредитными. Даже если потом придется переплатить. «Вам потребуются ресурсы, ибо неизвестно насколько затянется пребывание на карантине (читай, неспособность работать). Поэтому, если банк предлагает вам кредитный лимит на карту – соглашайтесь, снимайте наличные, придерживайте. Разбираться будете потом. Лучше переплатить втрое, чем не иметь деньги на еду, бензин или лекарства», – говорит основатель компании «Гранд Иншур».

Разбираться будете потом. Лучше переплатить втрое, чем не иметь деньги на еду, бензин или лекарства», – говорит основатель компании «Гранд Иншур».

Что произойдет, если я не заплачу кредит?

Опубликовано

май 2022 г.

При рассмотрении вашего первого кредита или нового кредита важно знать, что произойдет, если вы пропустите свои платежи в срок.

Читайте ниже, чтобы узнать больше о нисходящей спирали просроченной задолженности, деятельности по взысканию долгов, дефолтах и, возможно, о взыскании долгов. И, главное, как их избежать.

Что такое задолженность?

Задолженность по сути означает, что вы пропустили или прекратили выплаты по кредиту в соответствии с соглашением, которое вы заключили с кредитором.

В качестве отправной точки важно, чтобы вы прочитали и поняли все кредитные документы, предоставленные вам, прежде чем соглашаться с условиями. Это особенно важно для цифровых документов, где легко перейти в конец и подписать. Эта новая машина или предстоящий ремонт могут быть захватывающими, но эта часть очень важна!

Если вы не уверены в предоставленной информации или условиях вашего кредита; задавать вопросы. Мы здесь, чтобы помочь.

Итак, что произойдет, если я пропущу или остановлю платеж по кредиту?

Иногда жизнь случается! Мы забываем произвести платеж или возникают непредвиденные расходы, которые затрудняют погашение кредита.

Если выплаты просрочены и по вашему кредиту возникает задолженность, к вашему кредиту добавляются просроченные проценты, и ваш кредит будет увеличиваться каждый день, пока не будет погашена ваша задолженность.

Звучит сложно, но сумма, которую вам нужно заплатить, чтобы вернуться в нужное русло, — это больше, чем просто пропущенный платеж. Это пропущенный платеж ПЛЮС просроченные проценты. Так что, чем быстрее вы сможете вернуться на правильный путь, тем лучше. До тех пор, пока ваша задолженность не будет погашена, по вашему кредиту будут продолжать начисляться просроченные проценты.

Это пропущенный платеж ПЛЮС просроченные проценты. Так что, чем быстрее вы сможете вернуться на правильный путь, тем лучше. До тех пор, пока ваша задолженность не будет погашена, по вашему кредиту будут продолжать начисляться просроченные проценты.

Если платежи по кредиту по-прежнему не выплачиваются, кредит будет проходить через цикл действий по взысканию задолженности, что может привести к загрузке дефолта в ваш кредитный файл.

Дефолт может быть загружен по кредиту Unity, когда:

- погашение не было произведено в течение 30 дней

- сумма погашения составляет 125 долларов США или более, а

- мы пытались связаться с вами и решить задолженность

Повлияет ли дефолт на мой будущий кредит?

Просто да.

Если в вашем кредитном досье загружено значение по умолчанию, это может повлиять на возможности трудоустройства, подачи заявки на аренду имущества или коммунальных услуг или на получение кредита в будущем.

Если вы взяли кредит в Unity и просрочили его, любое залоговое имущество, которое у вас есть в счет кредита, может быть конфисковано, или ваш кредит может быть передан внешнему агентству по взысканию долгов.

Итак, как мне избежать нисходящей спирали?

Прежде чем подавать заявку на получение кредита, убедитесь, что ваши доходы стабильны, а расходы управляемы. У вас есть сбережения, припрятанные на черный день? Не могли бы вы объединить свои долги, чтобы сократить расходы? Хороший способ выяснить это — воспользоваться нашим онлайн-инструментом для составления бюджета и кредитным калькулятором. 9если вы возьмете кредит с Unity. Loanminder — это страховка от Provident для защиты кредита, покрывающая часть или все ваши выплаты, если вы не можете работать из-за болезни, травмы, травмы или банкротства; позволяя вам сосредоточиться на себе и своем whanau без какого-либо дополнительного стресса.

В Unity мы тесно сотрудничаем с нашими участниками, чтобы они могли постоянно выплачивать кредит. И, если произойдет непредвиденное и текущая схема вашего кредита не работает, мы будем работать с вами, чтобы вернуть вас в нужное русло.

И, если произойдет непредвиденное и текущая схема вашего кредита не работает, мы будем работать с вами, чтобы вернуть вас в нужное русло.

Что дальше, если я все еще не думаю, что смогу произвести платеж?

Если вы считаете, что не сможете продолжать вносить платежи по кредиту, немедленно свяжитесь с нами по телефону 0800 287 688.

Мы понимаем, что любой человек может испытывать временные финансовые проблемы по разным причинам, поэтому в при определенных обстоятельствах вы можете иметь право подать заявление на получение помощи в трудных условиях.

Если у вас все еще есть опасения по поводу ваших финансов, вы можете запросить бесплатную и конфиденциальную консультацию по составлению бюджета и финансовым возможностям в Moneytalks. 9Полисы кредитного управляющего гарантируются Provident Insurance Corporation Limited. Полные условия, условия и исключения см. в соответствующих документах политики. Вы можете скачать полис здесь или связаться с Provident Insurance по телефону 0800 676 864, чтобы получить копию или в Unity.

Информацию о рейтинге финансовой устойчивости Provident Insurance Corporation Limited можно найти на их веб-сайте здесь.

Статья, опубликованная на этой странице, не является финансовым советом, и на нее нельзя полагаться как на таковую. Мнения, опубликованные в этой статье, не совпадают с мнениями Unity Credit Union.

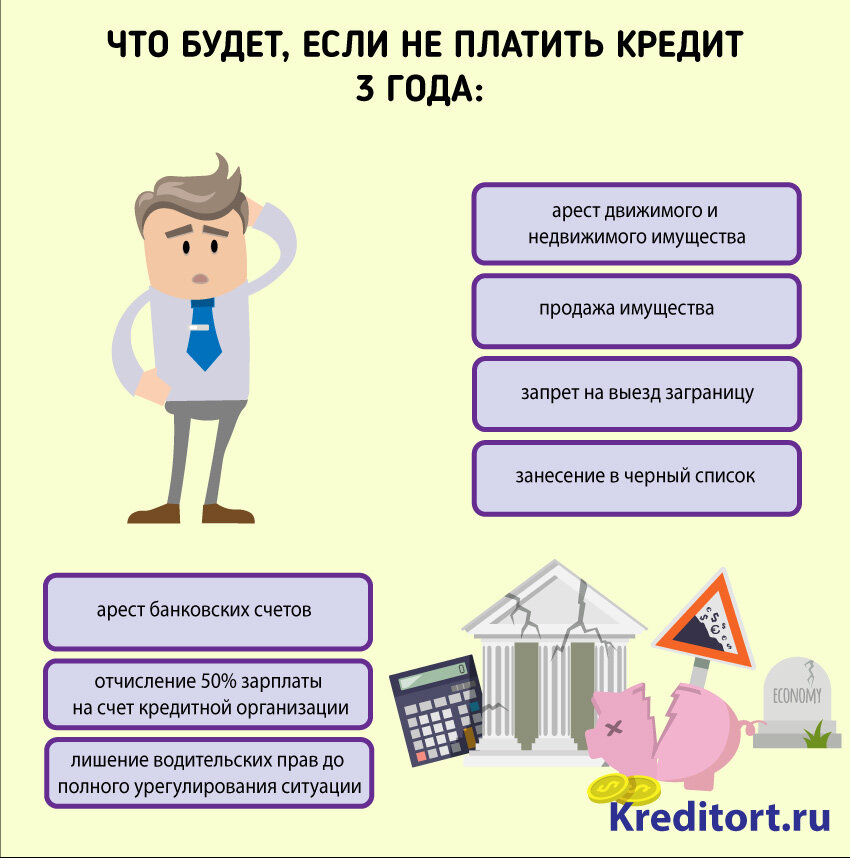

Что происходит, когда вы не можете оплатить свой долг?

Проблемы с деньгами часто подкрадываются к потребителям, и мало кто готов столкнуться с неожиданными финансовыми трудностями, из-за которых они не смогут погасить свой долг в соответствии с планом. Многие люди не знают, к кому обратиться за ответами или помощью – это хорошо понимает Блэр Мантин, лицензированный управляющий по делам о несостоятельности и вице-президент Sands & Associates.

Блэр присоединилась к Breakfast Television Vancouver, чтобы пролить свет на эту тему и объяснить, что может случиться, если вы обнаружите, что не можете оплачивать свои счета, и что вы можете сделать, если вам нужна помощь с долгами.

Посмотрите клип здесь и читайте ниже.

«Что может произойти, если я не заплачу свой долг?»

Если вы прекратите вносить необходимые платежи по обычным потребительским долгам (например, по кредитной линии, овердрафту или кредитной карте), ваши кредиторы, как правило, будут взимать с вас комиссию за невыполнение (отсутствующих) платежей и начнут сообщать об этих невыплатах по вашему кредиту. история. Они также могут сделать следующее:

- Поднять процентную ставку : Кредиторы часто повышают вашу процентную ставку после того, как вы начали не выполнять свои платежи. К сожалению, это заставляет баланс счета становиться еще больше и быстрее.

- Разместите учетную запись у агента по сбору платежей : Внутренние отделы по сбору платежей могут начать связываться с вами, и позже ваша учетная запись может быть продана стороннему агентству по сбору платежей.

Многие люди чувствуют себя запуганными и подавленными, когда имеют дело с агентами по сбору платежей. Звонки по сбору могут быть частыми, и вы также можете получать письма, указывающие на то, что методы сбора будут расширяться.

Многие люди чувствуют себя запуганными и подавленными, когда имеют дело с агентами по сбору платежей. Звонки по сбору могут быть частыми, и вы также можете получать письма, указывающие на то, что методы сбора будут расширяться. - Взять деньги с вашего банковского счета : Если у вас есть банковский счет, на котором вы должны деньги (или у одного из филиалов банка), кредитор может снимать средства непосредственно с вашего банковского счета за пропущенные платежи без уведомления вас. Это называется «право на зачет».

- Начать судебный иск : Если кредитору удастся возбудить против вас судебный иск, может произойти следующее:

- Заработная плата : Ваш кредитор может получить разрешение на получение денег непосредственно из вашей заработной платы (или другого дохода). Накопленные проценты, штрафы и судебные издержки также могут быть привязаны к тому, что вы должны погасить.

- Конфискация активов : Вашему кредитору может быть разрешено наложить залог на ваш дом или даже напрямую забрать активы, такие как транспортное средство.

- Ордер на арест : Ваш кредитор может попросить суд выдать ордер на ваш арест, если вы не явитесь на судебное заседание в соответствии с требованиями, хотя это бывает редко.

Многие люди чувствуют себя запуганными и подавленными, когда имеют дело с агентами по сбору платежей. Звонки по сбору могут быть частыми, и вы также можете получать письма, указывающие на то, что методы сбора будут расширяться.

Многие люди чувствуют себя запуганными и подавленными, когда имеют дело с агентами по сбору платежей. Звонки по сбору могут быть частыми, и вы также можете получать письма, указывающие на то, что методы сбора будут расширяться.

Узнайте больше о конфискации заработной платы в Британской Колумбии

Сосредоточьтесь на судебном иске: хорошие новости, плохие новости

Принятие судебного иска против вас за уплату долгов является одним из самых больших опасений большинства наших клиентов. Важно отметить, что, как правило, судебные иски, предпринимаемые большинством кредиторов, занимают значительное время. Вот несколько ключевых моментов, если вы рискуете подвергнуться судебному преследованию за свои долги:

- Узнать, что ваш кредитор подал в суд, может быть очень тяжело и страшно — не откладывайте получение консультации по долгам от лицензированного управляющего по делам о несостоятельности. Они могут остановить судебный процесс.

- Если вы имеете дело с государственным кредитором, таким как Налоговая служба Канады, имейте в виду, что (в отличие от других кредиторов) они могут применять крайние методы взыскания долгов без разрешения суда.

- Вы можете получить очень мало уведомлений или вообще не получить их, когда речь идет о замораживании банковского счета или наложении ареста на заработную плату, введенном правительством.

- Подача потребительского предложения или заявление о личном банкротстве, как правило, являются единственными двумя способами остановить действия правительства по взысканию долгов против вас. Как можно скорее обратитесь к местному лицензированному управляющему по делам о несостоятельности, чтобы получить помощь по государственным долгам.

C onsumer Совет! Налоговая служба Канады не угрожает депортацией или тюремным заключением, а также не принимает платежи с помощью банковского перевода, подарочных карт или биткойнов. Если с вами связался человек, делающий такие заявления, это может быть мошенничество.

«Что делать, если я не могу оплатить свой долг?»

Если вы больше не в состоянии выплачивать свои долги или думаете, что скоро не сможете, рассмотрите следующие советы, которые могут помочь вам справиться с ситуацией:

- Не игнорируйте проблему – Как только вы начнете пропускать платежи, проблема не исчезнет сама по себе. Даже если вы не можете совершать платежи, будьте в курсе того, что происходит с вашими счетами. Просмотрите свои отчеты и почту как обычно, чтобы кредиторы не застали вас врасплох. Хотя может возникнуть соблазн не открывать почту, которая, как вы знаете, приносит только плохие новости, крайне важно, чтобы вы были в курсе любых действий, которые ваши кредиторы могут предпринять против вас.

Даже если вы не можете совершать платежи, будьте в курсе того, что происходит с вашими счетами. Просмотрите свои отчеты и почту как обычно, чтобы кредиторы не застали вас врасплох. Хотя может возникнуть соблазн не открывать почту, которая, как вы знаете, приносит только плохие новости, крайне важно, чтобы вы были в курсе любых действий, которые ваши кредиторы могут предпринять против вас.

Даже если вы не можете совершать платежи, будьте в курсе того, что происходит с вашими счетами. Просмотрите свои отчеты и почту как обычно, чтобы кредиторы не застали вас врасплох. Хотя может возникнуть соблазн не открывать почту, которая, как вы знаете, приносит только плохие новости, крайне важно, чтобы вы были в курсе любых действий, которые ваши кредиторы могут предпринять против вас.- Знайте свои законные варианты погашения долга – Агенты по взысканию долгов могут оказывать на вас давление с целью заключения соглашений об урегулировании долга; или у вас может возникнуть соблазн пойти дальше в долгах, используя финансирование под высокие проценты, потому что вы чувствуете панику. Узнайте о своих юридических обязанностях и средствах правовой защиты, прежде чем предпринимать какие-либо определенные действия.

- Обратитесь к специалисту по долговым обязательствам . В Канаде федеральное правительство одобрило и уполномочило только один тип специалиста помочь вам разобраться с вашим долгом и защитить вас от ваших кредиторов — лицензированный управляющий по делам о несостоятельности.