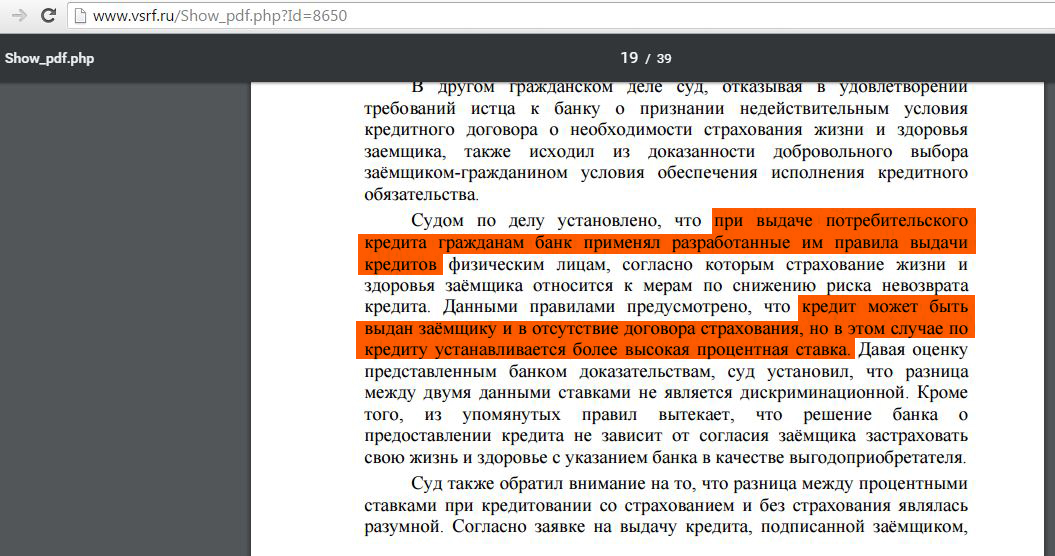

Содержание

Погашение кредитов

Какие кредиты я могу оплатить?

Потребительские кредиты, автокредиты, ипотечные кредиты, кредиты, предоставленные на товар в магазине, включая товар в рассрочку. А также микрокредиты, ссуды и займы любых российских банков, и некоторых микрофинансовых и микрокредитных организаций. Можно внести деньги на банковский счет или вклад, сделать (или отправить) платеж даже в пользу коллекторских бюро и банков с отозванной лицензией в пользу Агентства по Страхованию Вкладов (АСВ).

А это безопасно?

Платежи на сайте https://koronapay.com безопасны:

- Деньги не будут списаны со счета карты, пока вы не подтвердите операцию секретным кодом, отправленным на телефон, привязанный к карте – оплата кредита через интернет происходит с использованием технологии 3-D Secure.

- Сайт не хранит данные ваших карт, а лишь отображает их образ для удобства при выборе. Сами данные находятся в специальной безопасной зоне сертифицированного процессингового центра.

- Для передачи информации о платеже мы используем защищенное соединение.

- Передаваемые сведения защищены стандартом PCI DSS. Он разработан международными платежными системами и требует комплексного подхода к вопросам безопасности платежей, который мы реализовали на нашем сайте.

Как оплатить кредит?

Платить за кредит очень просто, причем с карты любого банка РФ. Зайдите в раздел «Оплата кредита» и выберите банк/организацию из списка или найдите по названию. Вы увидите, какие реквизиты потребуются. Заполните форму платежа необходимыми реквизитами. Их вы можете найти в вашем кредитном договоре, чеке о предыдущей оплате, личном кабинете банка, выдавшего кредит. Укажите сумму в рублях и введите данные карты, которой собираетесь оплачивать, подтвердите платеж. Подробности, статус платежа и квитанцию смотрите на главном экране в карточке вашего кредита.

Информация об оплаченных кредитах автоматически сохраняется в разделе «Мои кредиты». Чтобы не вводить реквизиты каждый раз, вы можете сохранить карту, с которой производили списание средств. После чего вам потребуется всего 2 клика для осуществления перевода.

После чего вам потребуется всего 2 клика для осуществления перевода.

Для повторной оплаты по кредиту в разделе «Мои кредиты» -> «История платежей» найдите нужную операцию и нажмите «Повторить платеж». При необходимости вы можете изменить его сумму. Далее выберите карту из списка сохраненных или введите данные новой и завершите процесс.

После отправки платежа вы можете отследить его статус, получить квитанцию и настроить напоминания, чтобы не пропустить срок очередной оплаты и не испортить свою кредитную историю.

Как погасить задолженность по кредитной карте?

Сделать это так же просто как оплатить кредит. Перейдите в раздел «Оплата кредита» и введите в поиске название банка, выпустившего вашу кредитную карту.

Далее заполните ее реквизиты. Обратите внимание, что для каждого банка они разные – обычно нужен номер кредитной карты или ее счета. Эти сведения можно найти в договоре или уточнить в банке.

После этого укажите номер вашего мобильного телефона, если вы еще не авторизовались на сайте, и данные банковской карты, которой будете оплачивать, или выберите ее из списка сохранных ранее. Подтвердите операцию.

Подтвердите операцию.

Как узнать остаток задолженности по кредиту?

Для этого обратитесь в банк, выдавший вам кредит. Там же уточняйте размер платежа.

Сервис «Золотая Корона – Погашение Кредитов» не является банком и не имеет доступа к данным вашего кредитного счета. Мы обеспечиваем расчеты, но не выдаем кредиты.

Если вы не нашли контакты банка, обратитесь, пожалуйста, в наш чат, и мы вам поможем.

Какие реквизиты нужны для оплаты. Где их найти?

Чтобы увидеть поля, необходимые для вашего платежа, выберите банк из списка.

- В зависимости от банка/организации вам могут понадобиться:

- номер карты, счета получателя или кредитного договора;

- номер мобильного телефона;

- в некоторых случаях БИК.

Эта информация есть в вашем кредитном договоре. Если не можете найти этот документ, обратитесь в банк, выдавший кредит. Обратите внимание, что для оплаты не требуются такие реквизиты, как ИНН, КПП, номер корреспондентского счета, название РКЦ и пр. Их система определит автоматически при выборе вами кредитной организации.

Их система определит автоматически при выборе вами кредитной организации.

Данные всех платежей сохраняются. Рекомендуем удобный способ быстрой оплаты: при втором и следующих обращениях в разделе «Мои кредиты» -> «История платежей» нажмите «Повторить платеж».

Какими картами можно оплатить кредит?

Любыми картами российских банков, поддерживающими технологии МИР Accept, Verified by Visa, Mastercard SecureCode и Maestro. Карта не обязательно должна быть того банка, в котором вы получили кредит.

Просто попробуйте указать данные вашей карты и провести онлайн-платеж.

Как привязать/удалить карту для оплаты?

После оплаты данные вашей карты сохранятся на сайте автоматически.

Если нужно повторить платеж или оплатить другой кредит, в момент оплаты вы сможете выбрать уже сохраненную карту или добавить новую.

Удалить карту вы можете в любое время. В разделе «Мои кредиты» во вкладке «Мои карты» нажмите на значок «Корзина» в правом верхнем углу карты, которую вы хотите удалить.

Какая будет комиссия?

Вы увидите размер комиссии сразу, как только выберете банк. Заполните реквизиты платежа и введите его сумму – приложение покажет вам точную комиссию, а в некоторых случаях – пометку «без комиссии».

Когда платеж поступит в банк?

Срок зачисления денежных средств примерно 1-3 рабочих дня, это зависит от кредитной организации. Обычно деньги зачисляются на следующий рабочий день, однако часть банков-партнеров зачисляют платежи мгновенно.

Вы увидите сроки отправки перевода в банк при заполнении реквизитов в момент оплаты или после завершения операции в разделе «Мои кредиты» в карточке платежа.

Если при оформлении вы выбрали опцию «Получить SMS о передаче платежа в банк», мы пришлем вам сообщение, как только деньги будут отправлены в банк.

Соблюдая график платежей по кредиту, будьте внимательны при оплате перед выходными днями и праздниками: средства будут переданы в банк в первый/второй рабочий день после выходных.

Как быстро узнать, когда платеж будет отправлен в банк?

Для этого выберите опцию «Получить SMS о передаче платежа в банк». Когда вы введете сумму платежа при оплате кредита, проверьте, чтобы бегунок рядом с услугой был активен – голубого цвета. Мы отправим вам SMS-сообщение, как только платеж будет отправлен в банк.

Что такое «статус платежа»? Где его посмотреть?

Статус платежа показывает, отправлены ваши деньги в банк или еще находятся в обработке. Проверить его можно в разделе «Мои кредиты» -> «История платежей» в карточке платежа.

Если вы заплатили по кредиту и при оплате выбрали опцию «Получить SMS о передаче платежа в банк», мы пришлем вам сообщение, как только средства будут отправлены в банк.

Как посмотреть историю платежей по кредиту?

После оплаты кредита на сайте платежи автоматически сохраняются в разделе «Мои кредиты» -> «История платежей».

Как удалить выплаченный кредит?

Кредит можно перенести в раздел «Выплаченные кредиты» в Мобильном приложении «Погашение кредитов» от Золотой Короны.

Чтобы установить приложение перейдите в Play Market (Android) или AppStore (iOS) и наберите в поиске «Погашение кредитов».

Зайдите в приложение, используя тот же номер телефона, что и при оплате на сайте. Найдите нужный кредит на экране «Мои кредиты» и нажмите «Настройки» (три точки в правом верхнем углу). Затем выберите «Отметить как выплаченный». После этого напоминания о платеже будут отключены автоматически

Как настроить/отключить уведомления о платежах?

Подключить или отключить напоминания вы можете в разделе «Мои кредиты» во вкладке «Напоминания», для этого выберите нужный платеж, а затем нажмите на колокольчик в правом нижнем углу.

Кто предоставляет сервис «Золотая Корона – Погашения кредитов»?

Услугу оказывает РНКО «Платежный Центр» (ООО), лицензия №3166-K от 14.04.2014 г. на основании договора о комплексном обслуживании клиента (текст представлен на сайте www.rnko.ru). Перечисление денежных средств осуществляется без открытия банковского счета.

Возникает ошибка при вводе номера счета. Что делать?

Убедитесь, что вы верно указали номер счета получателя, первые цифры которого обычно такие: 408, 423, 426, 474, 444, 612 или 706. Иногда его путают с корреспондентским счетом банка, который начинается с 301. Если вы все вводите верно и все равно возникает ошибка, напишите нам в Чат в мобильном приложении «Погашение кредитов», на [email protected]

При оплате не приходит код подтверждения. Что делать?

Проверьте, все ли в порядке с сигналом сети. Попробуйте повторить платеж через некоторое время. Если опять появится ошибка, обратитесь в банк, выпустивший вашу карту или к оператору сотовой связи. Если у вас есть другая карта, используйте ее.

При оплате картой возникает ошибка. Что делать?

Проверьте, правильно ли вы ввели номер и срок действия с лицевой стороны карты или код из смс. Попробуйте повторить платеж через некоторое время. Если опять появится ошибка, напишите нам в Чат в мобильном приложении «Погашение кредитов», на help-credit@koronapay. com, либо обратитесь в банк, выпустивший вашу карту. Если у вас есть другая карта, попытайтесь погасить кредит с нее. Не забывайте, что вы также можете внести платеж наличными.

com, либо обратитесь в банк, выпустивший вашу карту. Если у вас есть другая карта, попытайтесь погасить кредит с нее. Не забывайте, что вы также можете внести платеж наличными.

Я ошибся в реквизитах, а платеж отправлен. Что делать?

Отправленный платеж сразу поступает в обработку, поэтому возврат или корректировка возможны только, если банк не сможет его обработать из-за ошибки в реквизитах. Если вы ошиблись, заполнив их неверно, рекомендуем сообщить об этом в банк. Если там подтвердят ошибку, то вернут денежные средства обратно в «Золотую Корону», а мы зачислим их вам на карту.

В этом случае статус платежа изменится на «Возвращен», а деньги поступят на карту примерно через 3-5 рабочих дней. Сумма комиссии не возвращается.

Ещё один вариант – попробуйте попросить банк провести корректировку платежа на нужный счет. Если получите согласие, сообщите номер платежного поручения (8 цифр), который находится в карточке совершенного перевода в разделе «Мои кредиты».

Можно ли отменить платеж, если ошибки в реквизитах нет?

Отправленный платеж сразу поступает в обработку, поэтому возврат или корректировка возможны, только если банк не сможет обработать платеж из-за ошибки в реквизитах.

Как получить чек/квитанцию платежа, если я случайно пропустил этот шаг в момент оплаты?

Квитанцию можно получить сразу после оплаты, нажав на кнопку «Получить квитанцию» и указав адрес вашей электронной почты.

Если вы пропустили этот шаг, то всегда можете отправить себе квитанцию из карточки вашего платежа, которая создается автоматически после завершения каждой операции. Для этого в разделе «История платежей» выберите нужный вариант и нажмите кнопку «Получить квитанцию».

Могу ли я получить бумажную квитанцию в дополнение к электронной? Что для этого нужно?

- Для получения бумажной квитанции/выписки направьте запрос в РНКО удобным для вас способом:

- Почтой России: РНКО Платежный Центр, 630055, Россия, г. Новосибирск, ул. Шатурская, 2;

- Через форму обратной связи на сайте rnko.ru: Поддержка клиентов/Обратная связь.

Новосибирск, ул. Шатурская, 2;

Новосибирск, ул. Шатурская, 2;Приложите следующие документы:

1. Заявление от владельца карты (скачать форму заявления)

- Укажите в нём:

- ФИО;

- адрес регистрации;

- паспортные данные;

- период, за который нужна выписка;

- почтовый адрес для отправки ответа;

- номер вашего телефона;

- подпись.

2. Оригинал выписки по счету из банка-эмитента (банка, выпустившего вашу карту). Попросите банк указать в ней номер карты с лицевой стороны (PAN), ФИО держателя, описание операций, их суммы, дату и время.

3. Копию или скан 2 и 3 страницы паспорта и сведения о регистрации.

Срок ответа РНКО 30 дней + доставка.

Изменился номер телефона. Что делать?

Вы можете зарегистрироваться в приложении заново, но история платежей с прошлого номера телефона не сохранится. Если вам нужна выписка по операциям со старого номера телефона, направьте запрос в РНКО одним из способов, описанным в разделе о бумажной квитанции.

Если вам нужна выписка по операциям со старого номера телефона, направьте запрос в РНКО одним из способов, описанным в разделе о бумажной квитанции.

Я не нашел ответ. Куда обращаться?

- Если вы не нашли ответ на свой вопрос, свяжитесь с нами:

- +7 495 766-19-80 (круглосуточно, звонок платный (кроме звонков по Москве и Московской области). Стоимость звонка – в соответствии с тарифами оператора связи, обслуживающего Клиента).

- Пишите на [email protected] или в Чат в мобильном приложении «Погашение кредитов».

© Все права защищены, ЦФТ (Центр Финансовых Технологий), 2022

Не является публичной офертой. Политика обработки персональных данных.

Услуга предоставляется РНКО «Платежный Центр» (ООО) (г. Новосибирск, ул. Кирова, 86, ОГРН: 1025400002968), лицензия ЦБ РФ № 3166-К от 14.04.2014 г., на основании Договора о комплексном обслуживании клиента по оказанию услуг с использованием Личного кабинета «Погашение кредитов» (текст представлен на rnko. ru) и на основании Договора о комплексном обслуживании клиента (в ТО Агентов), текст представлен на rnko.ru. Адреса офисов – на https://koronapay.com.

ru) и на основании Договора о комплексном обслуживании клиента (в ТО Агентов), текст представлен на rnko.ru. Адреса офисов – на https://koronapay.com.

Google Play и логотип Google Play являются товарными знаками корпорации Google LLC. Apple и App Store являются товарными знаками Apple Inc.

Как снизить процент по кредиту: 5 простых способов, чтобы платить меньше

Чтобы ставка по потребительскому кредиту была ниже, банк должен вам доверять. Если вы только планируете взять заем или уже оформили кредит, то есть несколько способов, как снизить проценты

Фото: Pexels

В августе граждане оформили более 2 млн необеспеченных кредитов на ₽646,7 млрд — рекордную для российского рынка сумму. В сентябре количество таких ссуд снизилось на 2,4%, а объем — на 1,6%. Тем не менее, в годовом выражении объем кредитования вырос на 14,5%.

В Банке России отмечают закредитованность россиян. Директор департамента финансовой стабильности ЦБ Елизавета Данилова сообщала, что доля кредитов, выданных заемщикам с высокой долговой нагрузкой, достигла 30% к началу августа. Это займы, на погашение которых человек тратит более 80% своего ежемесячного дохода. Темпы роста необеспеченных кредитов — 23%, рассказала Данилова.

Это займы, на погашение которых человек тратит более 80% своего ежемесячного дохода. Темпы роста необеспеченных кредитов — 23%, рассказала Данилова.

«Ненормально, когда люди, семьи с небольшими доходами берут большое количество кредитов. Мы видим, к сожалению, не только то, что новые заемщики приходят в банки, а как раз нарастает количество людей уже с большим объемом кредитов», — говорила Эльвира Набиуллина в интервью РБК.

www.adv.rbc.ru

Если вы только собираетесь взять потребительский кредит или он у вас уже есть, а проценты по нему кажутся вам слишком высокими, то их можно снизить. Рассказываем, как это сделать.

Ставки, рекламируемые банком, и реальные проценты при заключении договора могут значительно отличаться. Обычно на сайтах кредитные организации показывают минимальную ставку, и чтобы ее получить, нужно соответствовать определенным условиям.

Например, на сайте банка написано, что ставка по кредиту наличными — от 5,9%. Однако внизу мелким шрифтом есть уточнение, что получить заем с такими условиями можно, если вы оформляете страховку, а размер кредита — от ₽3 млн до ₽5 млн. Если эта сумма будет меньше, то ставка будет больше — допустим, 12%. Без страховки, соответственно, условия тоже будут другие. Иногда ставки могут различаться на десятки процентов.

Кроме того, реальная ставка, стоимость страховки и дополнительные платежи можно увидеть в пункте договора о полной стоимости кредита. Посмотрите, является ли оформление страховки обязательным условием для займа. Если нет, то оцените свои возможности, взвесьте все за и против и решите, нужна вам страховка или нет.

Она может пригодиться, если вы вдруг потеряете работу и не сможете делать ежемесячные платежи, как прежде. Тогда страховая компания поможет вам расплачиваться с долгами. Однако стоимость страховки может перекрыть выгоду от низкой ставки по кредиту. Если вы оформляете заем на небольшую сумму и короткий срок или планируете погасить его досрочно, то она может и не понадобиться.

Подробно изучайте информацию о кредитах, внимательно читайте договоры и пользуйтесь кредитными калькуляторами, чтобы сравнивать займы в разных банках. Может оказаться, что низкая ставка действует ограниченное время, например, полгода или год. Учтите, что низкий процент не всегда означает выгоду, так как бывает, что с маленькой ставкой переплата может быть выше. Если вы не согласны с условиями кредитного договора, не подписывайте документы.

Фото: Pexels

Процент по кредиту — это стоимость денег, то есть сумма, которую вы платите за пользование средствами банка. Его размер в первую очередь зависит от фактора, на который клиент не может повлиять, — ключевой ставки Банка России. Кредитные организации тоже занимают деньги, но у ЦБ. И за это они должны отдавать свои проценты.

Так что проценты по кредитам для граждан не могут быть меньше ставки рефинансирования, иначе выдавать их было бы убыточно. Но клиенты все-таки могут повлиять на размер процента по кредиту в определенных рамках:

- Обычно чем больше сумма кредита или его срок, тем меньше ставка. Быстрые займы на небольшой срок, наоборот, более дорогие. По данным ЦБ на август, средняя ставка по кредитам в рублях со сроком менее года составляла 14,19%, а более года — 10,79%.

Быстрые займы на небольшой срок, наоборот, более дорогие. По данным ЦБ на август, средняя ставка по кредитам в рублях со сроком менее года составляла 14,19%, а более года — 10,79%.

Быстрые займы на небольшой срок, наоборот, более дорогие. По данным ЦБ на август, средняя ставка по кредитам в рублях со сроком менее года составляла 14,19%, а более года — 10,79%.

Тем не менее, стоит проверять условия конкретных кредитов, так как соотношение срока и суммы займа для получения самого выгодного предложения может различаться. Для начала можно посмотреть варианты с помощью кредитного калькулятора на сайте банка.

Например, не стоит рассчитывать, что если вы возьмете ₽30 тыс. в кредит на пять лет, то проценты будут меньше. Если посмотреть по калькулятору Сбербанка, то ставка по такому кредиту при примерном расчете составляет 13,9% для клиента, который не получает зарплату в этом банке. Если взять на тот же срок ₽700 тыс., то процент уменьшится до 12,9%.

- Банки могут предоставить более выгодные условия зарплатным клиентам, так как кредитная организация видит ваши доходы. Набор необходимых документов для оформления кредита в этом случае может быть меньше.

- Если вы не зарплатный клиент, то лучше собрать как можно больше документов, подтверждающих ваши доходы. Снизить ставку также могут наличие поручителя, созаемщика, обеспечения в виде имущества. Так банк получает дополнительную гарантию того, что вы выплатите долг.

- Кроме того, поможет хорошая кредитная история и небольшая кредитная нагрузка, так как чем больше у клиента кредитов, тем больше вероятность, что он не справится с выплатой долгов.

Фото: Pexels

Если у вас уже есть потребительский кредит, и вы его брали по менее выгодной ставке, чем есть сейчас на рынке, то его можно рефинансировать — получить новый заем на погашение старого. Благодаря этому можно уменьшить ставку, размер платежей и переплаты по сравнению со старым кредитом. Кроме того, можно рефинансировать несколько кредитов в разных банках и выплачивать единый ежемесячный платеж, а также увеличить сумму займа.

Данные о том, что вы рефинансировали кредит, передаются в бюро кредитных историй, однако они не портят вашу кредитную историю в отличие от реструктуризации долга. Последняя используется, когда клиент банка не может каждый месяц платить прежнюю сумму или вообще выплачивать долги.

Последняя используется, когда клиент банка не может каждый месяц платить прежнюю сумму или вообще выплачивать долги.

Однако прежде, чем принимать решение о рефинансировании, стоит посмотреть на срок, в течение которого вы платили по прежнему кредиту. Большинство банков используют систему аннуитетных платежей, то есть они одинаковы каждый месяц. Тем не менее, при такой системе в первой половине срока кредита вы платите больше процентов, чем погашаете тело долга. Во второй половине срока кредита ситуация обратная.

Так что если вы уже долго платите кредит и решите его рефинансировать, то начнете все заново — опять будете платить больше процентов, чем погашать долг. Чтобы понять, выгодно ли вам рефинансирование, можно обратиться к кредитному калькулятору в интернете. Введите информацию по текущему кредиту — ставку. остаток суммы долга, сколько месяцев его еще нужно выплачивать. После этого введите данные по кредиту, которым вы хотите рефинансировать прежний, и сравните переплату по первому и второму случаю.

Анализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале

Как оформить «кредитные каникулы» мобилизованным зауральцам и их родственникам? Курган 18 октября 2022 | 45.ru

1

Сроки обращения

Фото: Юлия Король

За «кредитными каникулами» мобилизованные и их родственники смогут обратиться до конца 2023 года. Кредит должен быть взят до начала частичной мобилизации, а значит до 21 сентября 2022 года. Отсрочку по потребительскому или ипотечному кредиту банки сами предоставлять не будут, заявитель должен сам обратиться в кредитную организацию или его родственники, пояснил на пресс-конференции управляющий отделением по Курганской области Уральского главного управления Центрального банка РФ Евгений Немчинов.

— Заемщику нужно обратиться с заявлением в кредитную организацию либо финансовую организацию по телефону либо другим удобным способом, который указан в кредитном договоре. Можно почтой обычной, можно электронной, — отметил Евгений Немчинов.

Можно почтой обычной, можно электронной, — отметил Евгений Немчинов.

«Кредитные каникулы» могут предоставить на срок мобилизации плюс 30 дней. Если мобилизованный попадет в больницу и будет долечиваться, то отсрочку могут ему продлить.

— На этот период никаких штрафов по просроченной задолженности банк не начисляет. Если было начато исполнительное производство, то оно прекращается. «Кредитные каникулы» можно оформить, даже если есть просрочка по платежам. Изымать квартиры никто не будет, — пояснил руководитель.

Кредитор должен ответить на заявление заемщика в течение 10 дней. Если в течение 15 дней заемщик не получит ответа от кредитора, то будет считаться, что кредитные каникулы предоставлены.

Поделиться

2

Необходимые документы

С заявлением можно обратиться лично в банк или по телефону

Фото: Юлия Король

Заемщику по кредиту нужно будет приложить к заявлению документ, что он или его родственник призван по мобилизации. Но если могут возникнуть трудности с получением такой справки, то кредитная организация сможет сама запросить данные у Минобороны. Если факт участия в СВО не подтвердится, то заемщику могут отказать.

Но если могут возникнуть трудности с получением такой справки, то кредитная организация сможет сама запросить данные у Минобороны. Если факт участия в СВО не подтвердится, то заемщику могут отказать.

Управляющий Курганским отделением 8599 ПАО «Сбербанк» Станислав Зольников пояснил, что также может понадобиться доверенность от мобилизованного.

— С заявлением можно обратиться в офис Сбербанка, можно по круглосуточному телефону 900. По факту обращения заявителю будет направлено СМС о том, что принято заявление. Затем будут проверять документы заемщика и регулировать вопросы с получением доверенности или подтверждения от самого заемщика — мобилизованного. Доверенность может быть оформлена командиром или начальником воинской части, начальником госпиталя. В исключительных случаях, если не будет возможности оформить доверенность, у нас есть возможность подтверждения заемщиком своего делегирования права на предоставление отсрочки путем идентификации через звонок на номер мобильного банка, чтобы заемщик подтвердил, что он действительно к нам обращается, — сказал Зольников.

Переслать доверенность своим родственникам мобилизованные могут через почту, добавили в комиссариате.

Поделиться

3

Что будет с процентами по кредиту?

Во время «кредитных каникул» проценты за пользование кредитом продолжат начислять, и обратившимся надо это учитывать.

— По потребительским кредитам проценты начисляются по льготной ставке — это 2/3 от среднерыночного значения полной стоимости кредита, который рассчитывает Банк России на день обращения за кредитными каникулами, но не более ставки, которая была изначально указана в кредитном договоре. По ипотеке — по ставке, которая указана в кредитном договоре так, как если бы заемщик продолжал бы платить платежи. На эти кредитные каникулы продлевается срок возврата денежных средств, — пояснил управляющий отделения Курган Банка России Евгений Немчинов.

Поделиться

4

Горячие линии

Иллюстрация: Дмитрий Гладышев

Родственники мобилизованных, как было отмечено на пресс-конференции, уже начали обращаться за предоставлением отсрочек по платежам. Все банки и кредитные организации получили инструкции, как необходимо оформлять документы, но если у зауральцев возникнут вопросы, то они могут обратиться на горячую линию Банка России.

Все банки и кредитные организации получили инструкции, как необходимо оформлять документы, но если у зауральцев возникнут вопросы, то они могут обратиться на горячую линию Банка России.

— Можно обратиться на федеральный номер 8 800 300-30-00, у нас также в отделении Банка Курган есть номера: 495-167 и 495-124, по которым можно звонить, если какие-то вопросы возникают. Если есть проблемы, то точечно с гражданами и кредитными организациями отработаем вопрос,— пообещал Немчинов.

Поделиться

По теме

- В военном комиссариате Зауралья рассказали о льготах для мобилизованных

- Как получить отсрочку? 10 вопросов о кредитных каникулах для мобилизованных

- Можно вообще не платить? Кредитные каникулы в России станут бессрочными

- По кредитам можно не платить? Кто вправе обанкротиться и законно освободиться от долгов

- Не отдавайте банку последнее: какие деньги нельзя списать за долги

Юлия Король

журналист

ИпотекаКредитКредитные каникулыЧастичная мобилизацияМобилизованные

Увидели опечатку? Выделите фрагмент и нажмите Ctrl+Enter

КОММЕНТАРИИ0

регистрация

Что я смогу, если авторизуюсь?

ПРАВИЛА КОММЕНТИРОВАНИЯ

0 / 1400

Этот сайт защищен reCAPTCHA и Google. Применяются Политика конфиденциальности и Условия использования.

Применяются Политика конфиденциальности и Условия использования.

Новости СМИ2

Новости СМИ2

Задолженность по мобильному телефону. Что делать, если я не могу оплатить свой счет? шаг изменения

Мы стремимся сделать наш сайт максимально доступным. Однако, если вы используете программу чтения с экрана и вам нужна консультация по долгам, вам может быть проще позвонить нам. Наш номер телефона 0 8 0 0 1 3 8 1 1 1 1. Бесплатный телефон (включая все мобильные).

Перейти к основному содержанию

При заключении контракта на мобильный телефон вы соглашаетесь с минимальной продолжительностью контракта. Обычно это 12, 18 или 24 месяца. Если ваша ситуация изменится в течение срока действия контракта на мобильный телефон или вы получите неожиданный счет, возможно, вы не сможете позволить себе оплатить долг по мобильному телефону.

Это может произойти, если ваш доход упадет в течение срока действия контракта или ваши расходы на проживание вырастут. Вы также можете столкнуться с трудностями из-за одноразового счета, которого вы не ожидали, или из-за того, что подписанный вами телефонный контракт был не таким доступным, как вы думали, или включал скрытые «дополнительные услуги».

Что произойдет, если я не оплачу счет за мобильный телефон?

Если вы не оплатите контракт на мобильный телефон, ваш счет будет просрочен. Ваш оператор мобильной связи может отключить ваш телефон, и вы не сможете звонить или принимать звонки.

Если вы не предпримете меры для погашения долга, ваша учетная запись будет дефолт и договор будет расторгнут. Затем оператор мобильной связи может принять меры для взыскания неоплаченного счета в соответствии с обычным процессом взыскания долга.

Задолженность по счетам за мобильный телефон следует рассматривать как приоритетную задолженность, поскольку компании мобильной связи могут предпринять следующие шаги для возврата причитающихся им денег:

- Отключение мобильного телефона

- Передача долга стороннему коллекторскому агентству

- Вынесение решения окружным судом

- Подача заявления о банкротстве, если сумма превышает 5000 фунтов стерлингов (только для Англии, Уэльса и Северной Ирландии)

Мобильные телефоны и Закон о потребительском кредите

Некоторые операторы мобильной связи просят своих клиентов подписать два соглашения. Важно понимать, что есть что, так как это повлияет на то, как телефонная компания будет иметь дело с вашим долгом.

Важно понимать, что есть что, так как это повлияет на то, как телефонная компания будет иметь дело с вашим долгом.

- Если вы подписали договор, предусматривающий использование минут, текстовых сообщений и данных, любой долг не покрывается Законом о потребительском кредите

- Если вы подписали договор о продаже или ссуде устройства, это регулируется Законом о потребительском кредите

.

Узнайте больше о своих правах и Законе о потребительском кредите.

Нужна помощь с долгами по мобильному телефону?

Оставаться на связи сейчас важнее, чем когда-либо, поэтому вполне естественно волноваться и расстраиваться, если вам не удается оплатить счет за телефон. Каждый поставщик отличается поддержкой, которую они могут предоставить, поэтому свяжитесь с ними, чтобы обсудить ваши варианты, если вы не можете позволить себе оплатить свой счет.

Денежные заботы?

Узнайте, как мы можем вам помочь.

Получить помощь сейчас

Я не могу оплатить счет мобильного телефона, что мне делать?

Превышение вашего включенного лимита на звонки, текстовые сообщения или передачу данных или использование услуг с повышенным тарифом и вашего телефона за границей может привести к неожиданным счетам, которые вы, возможно, не сможете себе позволить. У вас также могут быть ранее пропущенные платежи, которые вы согласились наверстать.

Поговорите со своим сетевым провайдером о задолженности: Большинство провайдеров уже оказывает поддержку клиентам, которые не могут оплатить свой счет. Это может включать:

- Изменение даты выставления счета на более доступную дату

- Переход от «ежемесячной оплаты» к оплате по факту использования

- Оставаясь на «ежемесячной оплате», но переводя вас на более низкий тариф

- Задержка платежей на период времени в зависимости от ваших обстоятельств

Проверьте свои квоты или тариф: Убедитесь, что ваш контракт покрывает расходы на текстовые сообщения, звонки и загрузку мобильных данных. Иногда сетевой провайдер может ограничивать ваши лимиты, чтобы вы не превышали лимиты использования, помогая вам снизить будущие счета.

Иногда сетевой провайдер может ограничивать ваши лимиты, чтобы вы не превышали лимиты использования, помогая вам снизить будущие счета.

Рассмотрите возможность переключения контракта на мобильную связь с другим оператором: Обычно это возможно только в том случае, если срок действия вашего текущего контракта истек. Возможно, вам удастся заключить более дешевую сделку, например контракт только на SIM-карту, с другим тарифом или поставщиком. Если срок действия договора еще не истек, с вас может взиматься плата за отмену для покрытия оставшейся части договора.

Список сайтов сравнения цен, аккредитованных Ofcom, можно найти на веб-сайте Ofcom.

Хотите сэкономить на счетах и расходах на проживание?

Наши советы по экономии и зарабатыванию денег помогут вам максимально эффективно использовать свой бюджет.

- Как сэкономить на бесплатных сайтах

- Как сэкономить деньги на своих греховных удовольствиях

- Как сэкономить на счетах за широкополосный доступ

Обязательно подпишитесь на нашу рассылку MoneyAware, чтобы каждый месяц получать еще больше полезных советов прямо на ваш почтовый ящик!

Как я могу платить меньше за мой контракт на мобильный телефон?

Существует несколько способов сократить расходы на оплату мобильного телефона, которые могут помочь, когда вы имеете дело с задолженностью:

- Сообщите своему оператору мобильной связи, что вы собираетесь уйти, потому что вы можете получить более выгодную сделку в другом месте. Это приглашает их к переговорам с вами

- Отмените любые ненужные мобильные контракты или разрешения, которые вы не используете

- Используйте сравнительные сайты для поиска лучших предложений

- По возможности используйте бесплатные сервисы, такие как Skype и WhatsApp (с учетом использования данных или Wi-Fi)

- Если вы регулярно превышаете лимит данных, используйте Wi-Fi (включая бесплатный Wi-Fi в общественных местах), чтобы пользоваться службами, откуда данные загружаются

Это приглашает их к переговорам с вами

Это приглашает их к переговорам с вамиКонтракты на мобильные телефоны могут показаться простым способом получить новейший телефон и распределить расходы, но в конечном итоге вы можете заплатить больше в долгосрочной перспективе. Есть альтернативы, которые могут оказаться дешевле, и способы сэкономить деньги на текущем контракте, чтобы не залезть в долги в будущем.

Предложения только для SIM-карт: Они предлагают пакет минут, текстовых сообщений и мобильных данных и аналогичны традиционным мобильным контрактам. Разница в том, что вы не получаете телефон, включенный в контракт. Это может оказаться дешевле, поскольку вы не платите за телефон слишком дорого, и вы можете купить его отдельно или использовать тот, который у вас уже есть. Также обычно существует более низкий минимальный срок контракта, например 30 дней, поэтому вы можете легко отменить его, если хотите.

Разница в том, что вы не получаете телефон, включенный в контракт. Это может оказаться дешевле, поскольку вы не платите за телефон слишком дорого, и вы можете купить его отдельно или использовать тот, который у вас уже есть. Также обычно существует более низкий минимальный срок контракта, например 30 дней, поэтому вы можете легко отменить его, если хотите.

Оплата по мере использования: Это позволяет вам купить кредит заранее и платить только за то, что вы используете. Вам не нужно беспокоиться о длительных контрактах, и вы можете сменить поставщика в любое время. Вам нужно будет купить или использовать телефон отдельно, так как вы платите только за минуты, тексты и данные, которые вы используете.

Я не думаю, что мой счет за мобильный телефон является справедливым, что я могу сделать?

Если вы считаете, что с вас списали деньги неправильно, обратитесь к своему оператору мобильной связи. Попросите их проверить ваш тариф и объяснить все дополнительные сборы, которые были включены.

Компании мобильной связи контролируются надзорным органом связи Ofcom. Если ваша жалоба не будет решена после разговора с вашим оператором мобильной связи, вы можете отправить ему письменную жалобу. Стоит включить доказательства, подтверждающие причину оспаривания счета.

Если ваша жалоба не решена, вы можете направить телефонную компанию в Ofcom, используя инструкции на их веб-сайте.

Что делать, если долг был продан агентству по взысканию долгов?

Обычно задолженность по мобильному телефону продается агентству по взысканию долгов после дефолта по счету.

Они свяжутся с вами, чтобы договориться о платеже, так что не игнорируйте их письма. Прочтите наше руководство по работе с коллекторами.

Если агентство по взысканию задолженностей преследует вас за оплату счета, который вы предъявили оператору мобильной связи в качестве жалобы, сообщите им, что вы оспариваете сумму. Затем направьте их обратно к оператору мобильной связи.

Если вы недовольны тем, как с вами обращается агентство по взысканию долгов, вы можете подать жалобу в Ofcom. В октябре 2017 года Ofcom постановил, что мобильные компании должны будут убедиться, что их политика взыскания долгов является «соразмерной и не чрезмерно дискриминационной».

В октябре 2017 года Ofcom постановил, что мобильные компании должны будут убедиться, что их политика взыскания долгов является «соразмерной и не чрезмерно дискриминационной».

Что произойдет, если я расторгну контракт с мобильным телефоном?

Если вы хотите расторгнуть контракт, а вам еще что-то нужно заплатить, вас попросят полностью погасить эту сумму.

Когда вы обращаетесь к своему оператору мобильной связи для расторжения договора, вам, возможно, придется сделать это в письменной форме. За досрочную отмену может взиматься плата, но это может оказаться дешевле, чем оплата оставшейся части контракта.

Если ваш оператор мобильной связи не может предложить вам никаких альтернатив или скидок, вы должны платить только столько, сколько можете себе позволить. Вы потеряете право на использование службы и по-прежнему должны платить за оставшуюся часть срока действия договора, но вы сможете погасить эту сумму в течение более длительного срока после отмены услуги.

Помощь и совет по долгам

Если вас беспокоит ваш телефонный контракт, задолженность или долги, важно получить беспристрастный совет. Потратьте две минуты, чтобы ответить на несколько простых вопросов, чтобы мы могли понять, как лучше всего вам помочь.

Если вы предпочитаете поговорить с нами о своей ситуации, позвоните нам, чтобы поговорить с одним из наших экспертов-консультантов. Звонки со стационарных и всех мобильных телефонов бесплатны.

Может ли поздний платеж по мобильному телефону повредить вашему кредитному рейтингу?

В этой статье:

- Может ли несвоевременный платеж по мобильному телефону повредить моей кредитной истории?

- Могут ли своевременные платежи по мобильному телефону помочь моему кредитному рейтингу?

- Другие способы улучшить свою кредитную историю

- Следующие шаги

Просрочка платежа по мобильному телефону может повлиять на вашу кредитную историю, но это произойдет не сразу. Чтобы просрочка платежа не повлияла на ваш кредит, узнайте, когда это произойдет и на что следует обратить внимание.

Чтобы просрочка платежа не повлияла на ваш кредит, узнайте, когда это произойдет и на что следует обратить внимание.

Может ли несвоевременный платеж по мобильному телефону повредить моей кредитной истории?

При использовании большинства моделей кредитного скоринга просрочка мобильных платежей не повлияет на ваш кредитный рейтинг, если учетная запись не будет передана на взыскание или поставщик услуг не спишет задолженность.

В зависимости от провайдера этого, скорее всего, не произойдет, если вы пропустите хотя бы один платеж. Но если вы пропустите несколько платежей или позволите неоплаченному счету остаться таким, провайдер может закрыть вашу учетную запись и использовать коллектор для получения платежа или просто списать его как безнадежный.

Поскольку ваша платежная история, как правило, является наиболее важным фактором для вашего кредитного рейтинга, коллекторский счет или списанная задолженность могут оказать серьезное негативное влияние на ваш кредитный рейтинг. Более того, отрицательный пункт останется в вашем кредитном отчете в течение семи лет.

Более того, отрицательный пункт останется в вашем кредитном отчете в течение семи лет.

Хотя это не означает, что ваш кредитный рейтинг будет оставаться низким так долго — новая положительная информация может помочь компенсировать старую отрицательную информацию — восстановление и восстановление могут потребовать времени и усилий.

Могут ли своевременные платежи по мобильному телефону помочь моему кредитному рейтингу?

Своевременная выплата долга может быть самым важным действием для улучшения вашего кредитного рейтинга. Но счета мобильных телефонов и других телекоммуникационных и коммунальных услуг не считаются кредитными счетами.

Таким образом, хотя невыплата счета за мобильный телефон может повредить вашей кредитной истории, своевременная оплата в прошлом не имела никакого эффекта.

До сих пор. Experian Boost ® ø теперь позволяет потребителям использовать свой мобильный телефон и другие счета за телекоммуникации и коммунальные услуги, чтобы получить признание за положительную историю платежей и увеличить свой FICO ® Оценка ☉ .

Experian Boost — это онлайн-инструмент, который позволяет предоставить Experian разрешение на доступ к вашему банковскому счету и идентификацию коммунальных и телекоммуникационных платежей. Как только вы подтвердите, что информация верна, и запросите добавление ее в ваш кредитный файл Experian, вы сразу же увидите повышение своего балла.

Согласно исследованию Experian, у 75% потребителей с баллами FICO ® менее 680 кредитный рейтинг улучшился после использования инструмента.

Другие способы улучшить ваш кредит

Пять факторов учитываются при расчете вашей оценки FICO ® . Вот что они собой представляют и что вы можете сделать, чтобы улучшить каждую из них:

- История платежей : поставьте перед собой цель ежемесячно своевременно оплачивать все свои кредитные счета. Если у вас есть какие-либо просроченные или взысканные счета, постарайтесь обновить их как можно быстрее.

- Суммы задолженности : Этот фактор в первую очередь определяется коэффициентом использования вашего кредита или остатками на вашей кредитной карте, разделенными на их кредитные лимиты. Если вы носите баланс из месяца в месяц, работайте, чтобы погасить его. Затем постарайтесь, чтобы ваш баланс был низким по сравнению с лимитом карты в будущем.

- Продолжительность кредитной истории : Чем больше времени вы тратите ответственно на использование кредита, тем лучше будет ваш кредитный рейтинг. Для создания этого фактора требуется время, поэтому важно развивать и поддерживать хорошие кредитные привычки сейчас на будущее.

- Сочетание кредитов : Наличие хорошего сочетания кредитов показывает, что вы можете ответственно управлять различными видами долга. В результате хорошо иметь различные кредитные счета, включая ипотеку, автокредит, студенческий кредит и кредитную карту. Тем не менее, этот фактор не имеет такого большого влияния, как другие, поэтому может быть неразумно брать долг только ради создания своей кредитной истории.

- Новый кредит : Каждый раз, когда вы подаете заявку на кредитный счет, кредитор проводит тщательную проверку вашего кредитного отчета. Для большинства людей такой запрос снизит ваш счет лишь на несколько баллов. Но если вы подаете заявку на несколько учетных записей в течение короткого периода времени (исключая тарифы на покупки), это может иметь комбинированный эффект. Поэтому постарайтесь распределить заявки на кредит.

Если вы носите баланс из месяца в месяц, работайте, чтобы погасить его. Затем постарайтесь, чтобы ваш баланс был низким по сравнению с лимитом карты в будущем.

Если вы носите баланс из месяца в месяц, работайте, чтобы погасить его. Затем постарайтесь, чтобы ваш баланс был низким по сравнению с лимитом карты в будущем. Для большинства людей такой запрос снизит ваш счет лишь на несколько баллов. Но если вы подаете заявку на несколько учетных записей в течение короткого периода времени (исключая тарифы на покупки), это может иметь комбинированный эффект. Поэтому постарайтесь распределить заявки на кредит.

Для большинства людей такой запрос снизит ваш счет лишь на несколько баллов. Но если вы подаете заявку на несколько учетных записей в течение короткого периода времени (исключая тарифы на покупки), это может иметь комбинированный эффект. Поэтому постарайтесь распределить заявки на кредит.Дальнейшие действия

Если вы опаздываете с платежом по мобильному телефону, сделайте приоритетом пополнение счета до того, как ваш поставщик услуг отправит его в коллекторы или спишет. Продвигаясь вперед, работайте над тем, чтобы вовремя оплачивать ежемесячный счет.

По мере увеличения количества своевременных платежей Experian Boost может использовать эти данные, чтобы улучшить ваш кредитный рейтинг. И не волнуйтесь, если в недавнем прошлом вы сделали пару просроченных платежей — Experian Boost не включит их в ваш новый балл FICO ® .

Хотите мгновенно улучшить свой кредитный рейтинг? Experian Boost ® помогает, предоставляя вам кредит на счета за коммунальные услуги и мобильный телефон, которые вы уже оплачиваете. До сих пор эти платежи не влияли положительно на ваши оценки.

До сих пор эти платежи не влияли положительно на ваши оценки.

Эта услуга совершенно бесплатна и может быстро улучшить вашу кредитную историю, используя вашу собственную положительную историю платежей. Это также может помочь тем, у кого плохая или ограниченная кредитная ситуация. Другие услуги, такие как исправление кредита, могут стоить вам до тысяч долларов и только помогают устранить неточности из вашего кредитного отчета.

Что вам нужно знать

Смартфоны являются необходимостью для многих людей, но их покупка может быть дорогостоящей. По состоянию на 2020 год средняя стоимость моделей смартфонов премиум-класса превысила 1000 долларов, хотя средняя мировая цена продажи смартфонов в 2021 году составляет всего 363 доллара.

Финансирование покупки смартфона может показаться лучшим вариантом, когда наличных денег мало, и он доступен через розничных продавцов, мобильных компаний, производителей мобильных телефонов и платформы «Купи сейчас, заплати позже» (BNPL). Понимание того, как работают различные варианты финансирования покупки смартфона, может помочь решить, стоит ли оно того.

Понимание того, как работают различные варианты финансирования покупки смартфона, может помочь решить, стоит ли оно того.

Key Takeaways

- Финансирование с помощью смартфона упрощает оплату покупок с помощью смартфона с течением времени, а не наличными авансом.

- Варианты оплаты смартфона включают рекламные предложения в розничных магазинах, торгующих мобильными телефонами, финансирование через поставщиков мобильных телефонов и кредиты в рассрочку в точках продаж.

- Финансирование смартфона может быть удобным для людей, у которых нет наличных денег для покупки более дорогого телефона.

- Финансирование смартфона может быть дорогостоящим, если оно требует от вас высокой годовой процентной ставки (APR) или сборов.

Что такое финансирование смартфона?

Вообще говоря, финансирование смартфона позволяет вам совершать платежи с течением времени. Вы выбираете телефон, который хотите приобрести, и подаете заявку на финансирование. Если вы одобрены, вам, возможно, придется внести небольшой первоначальный взнос, а затем погасить остаток в рассрочку. При некоторых видах финансирования смартфонов первоначальный взнос не требуется. С другими у вас может быть возобновляемая кредитная линия.

Если вы одобрены, вам, возможно, придется внести небольшой первоначальный взнос, а затем погасить остаток в рассрочку. При некоторых видах финансирования смартфонов первоначальный взнос не требуется. С другими у вас может быть возобновляемая кредитная линия.

Условия финансирования могут различаться в зависимости от того, где вы покупаете телефон и сколько вы за него платите. Например, вам, возможно, придется погасить остаток в течение 24 или 48 месяцев. Финансирование смартфона может рекламироваться как 0% годовых при полной оплате в течение определенного количества месяцев.

Однако это не означает, что финансирование смартфона является беспроцентным. Если вы воспользуетесь предложением финансирования под 0%, то это может быть замаскированной акцией с отложенной процентной ставкой. Если вы не оплатите остаток в полном объеме до окончания рекламного периода, проценты могут быть начислены задним числом на первоначальную сумму покупки.

Для получения кредита с помощью смартфона может потребоваться проверка кредитоспособности, а также могут быть другие требования, которым необходимо соответствовать, чтобы иметь право на рассрочку платежа с помощью смартфона.

Финансирование смартфона отличается от лизинга. Когда вы берете в кредит смартфон, вы владеете им в конце срока финансирования, в то время как лизинг позволяет вам использовать телефон только в течение установленного периода времени.

Типы финансирования смартфонов

Финансирование смартфонов может принимать разные формы, в зависимости от провайдера. Это важно знать для сравнения условий финансирования. Вот обзор различных способов, которыми вы можете финансировать покупку смартфона.

Розничное финансирование смартфонов

Первый вариант финансирования смартфона — через розничный магазин. Best Buy, например, предлагает 24-месячное финансирование для разблокированных телефонов и покупок Geek Squad на сумму выше определенной. Чтобы использовать этот вид финансирования, вам необходимо иметь кредитную карту Best Buy. Проценты не применяются, если остаток выплачивается полностью в течение 24 месяцев после продажи. Покупки, сделанные с помощью кредитной карты Best Buy, также могут принести вознаграждение.

Финансирование смартфона через розничного продавца может потребовать жесткой проверки кредитоспособности, если вы открываете кредитную карту магазина, что может привести к временному снижению вашего кредитного рейтинга. Хотя карты розничных продавцов могут предлагать рекламное финансирование, важно иметь в виду, что обычная переменная годовая процентная ставка (APR) для покупок может быть значительно выше, чем та, которую вы заплатили бы с помощью традиционной кредитной карты.

Финансирование смартфонов компанией мобильной связи

Следующая возможность финансирования смартфона — через вашего оператора мобильной связи. Verizon, например, позволяет соответствующим клиентам оплачивать устройства в рассрочку без процентов и финансовых затрат. Чтобы воспользоваться этим преимуществом, вам потребуется двухлетний контракт, а также взимается плата за обновление.

Если у вас нет планов менять компанию сотовой связи в ближайшем будущем, то финансирование нового телефона таким образом может иметь смысл. С Verizon, например, вы можете взять 24 месяца, чтобы погасить свое устройство в рассрочку. Загвоздка, конечно, в том, что вы заперты в новом контракте. Если вы решите сменить оператора сотовой связи, вы можете взимать комиссию, если это означает разрыв вашего контракта.

С Verizon, например, вы можете взять 24 месяца, чтобы погасить свое устройство в рассрочку. Загвоздка, конечно, в том, что вы заперты в новом контракте. Если вы решите сменить оператора сотовой связи, вы можете взимать комиссию, если это означает разрыв вашего контракта.

Некоторые поставщики телефонных услуг, такие как Spectrum, предлагают финансирование без контракта и пакетные предложения для телевидения, Интернета и стационарных услуг.

Финансирование производителя мобильных телефонов

В зависимости от типа интересующего вас телефона вы можете получить финансирование через производителя. И Samsung, и Apple, например, предлагают рекламное финансирование для клиентов, которые хотят приобрести новые смартфоны и платить за них в течение долгого времени. В Samsung вы должны подать заявку на финансовый счет; с Apple, вам необходимо иметь Apple Card.

Преимущество этих видов финансирования в том, что вы можете использовать их для покупки не только смартфонов. Samsung Financing можно использовать для покупки телевизоров или бытовой техники, а Apple Card можно использовать для покупки AirPods, Apple Watch, iPad или Mac. Если вы лояльны к любому из этих брендов, вы можете предпочесть этот тип финансирования, но вам следует обратить внимание на процентную ставку и сборы.

Samsung Financing можно использовать для покупки телевизоров или бытовой техники, а Apple Card можно использовать для покупки AirPods, Apple Watch, iPad или Mac. Если вы лояльны к любому из этих брендов, вы можете предпочесть этот тип финансирования, но вам следует обратить внимание на процентную ставку и сборы.

Купите сейчас, заплатите потом (BNPL) финансирование

BNPL представляет собой растущую тенденцию в краткосрочном финансировании. Платформы BNPL, также называемые кредитами в рассрочку в точках продаж, позволяют вам совершать покупки с небольшим первоначальным взносом, а затем выплачивать их четырьмя или более частями. Например, Affirm позволяет финансировать смартфоны с помощью Visible в течение 24 месяцев.

Финансирование BNPL может сэкономить вам деньги, поскольку некоторые из этих услуг вообще не взимают проценты или комиссию. Однако не каждая компания, производящая мобильные телефоны, работает с платформами BNPL, поэтому это может ограничивать возможности их использования. И одна критика финансирования BNPL заключается в том, что оно может привести к циклу долга, если у вас есть несколько планов рассрочки платежей.

И одна критика финансирования BNPL заключается в том, что оно может привести к циклу долга, если у вас есть несколько планов рассрочки платежей.

В то время как некоторые платформы BNPL не требуют проверки кредитоспособности для краткосрочных планов рассрочки, другие делают это, если вы заинтересованы в финансировании на 24 месяца или дольше.

Итог

Финансирование смартфона может иметь смысл, если у вас нет наличных денег, чтобы купить новый телефон из кармана. При сравнении вариантов финансирования смартфонов важно внимательно проверять условия, чтобы точно знать, сколько вы тратите и когда могут начисляться проценты.

Кроме того, рассмотрите возможность использования бонусной кредитной карты с рекламной годовой процентной ставкой 0% на покупки вместо покупки нового телефона. Таким образом, вы не привязаны к установленному соглашению о рассрочке и можете получить вознаграждение за покупку телефона в процессе. Некоторые бонусные карты также предлагают встроенную страховку мобильного телефона в качестве дополнительного преимущества.