Содержание

Что делать, если вы не можете платить студенческие ссуды

Хорошие новости: есть варианты, которые помогут вам вернуться на правильный путь.

Сначала сделайте глубокий вдох. Вы определенно не одиноки. Когда льготный период заканчивается и начинают приходить счета, это может показаться намного более ошеломляющим, чем вы ожидали, когда брали кредит. А иногда, даже при тщательном составлении бюджета, вы оказываетесь в ситуации, когда просто не успеваете. К счастью, есть несколько вариантов, которые могут снизить ваши ежемесячные платежи или дать вам возможность отдохнуть от них.

Варианты обычно делятся на три категории:

- Консолидация или рефинансирование (по сути, это означает объединение всех ваших кредитов и их рефинансирование в виде одного нового кредита)

- Изменение плана погашения (обычно это относится к федеральным кредитам)

- Отсрочка или воздержание (это означает небольшой перерыв в выплате кредита)

Вот более глубокое погружение, которое поможет вам понять это.

Получить кредит на прямую консолидацию

Если у вас есть несколько федеральных кредитов, вы можете использовать эту программу для их объединения. Это не обязательно снизит вашу процентную ставку, так как ставка по новому кредиту будет представлять собой средневзвешенное значение кредитов, которые вы объединяете. Однако это может снизить ваш ежемесячный платеж, растянув срок погашения до 30 лет. Это полезно для управления вашими ежемесячными платежами с другими вашими финансовыми обязательствами, но это увеличит общую стоимость вашего кредита, поскольку в конечном итоге вы будете платить больше процентов. Если у вас есть только федеральные кредиты или основная часть ваших кредитов — федеральные, этот вариант стоит изучить.

Подробнее о рефинансировании частного студенческого кредита

Другим вариантом является консолидация частного кредита или кредит рефинансирования, который обычно позволяет объединить федеральный и частный кредит в один кредит с единой процентной ставкой и сроком платежа. Однако вы потеряете преимущества, связанные с федеральными займами, в том числе продвижение к прощению займа и более гибкие варианты погашения. С частным кредитом на консолидацию или рефинансирование вы действительно можете снизить процентную ставку по сравнению с тем, что вы платили, что, в свою очередь, может привести к более низкому ежемесячному платежу. Имейте в виду, что если вы продлите период погашения, вы можете в конечном итоге платить больше процентов, даже при более низкой ставке. Это помогает сделать математику при рассмотрении этого варианта.

Однако вы потеряете преимущества, связанные с федеральными займами, в том числе продвижение к прощению займа и более гибкие варианты погашения. С частным кредитом на консолидацию или рефинансирование вы действительно можете снизить процентную ставку по сравнению с тем, что вы платили, что, в свою очередь, может привести к более низкому ежемесячному платежу. Имейте в виду, что если вы продлите период погашения, вы можете в конечном итоге платить больше процентов, даже при более низкой ставке. Это помогает сделать математику при рассмотрении этого варианта.

Измените свой план погашения

Существует множество различных планов погашения федеральных студенческих ссуд. Скорее всего, вы выбрали стандартный план погашения или он был применен по умолчанию. Благодаря десятилетнему плану вы доберетесь до финиша быстрее, чем некоторые другие варианты. Но если вам трудно вносить платежи по этому графику, вы можете изменить планы в любое время. Некоторые из них основаны на доходах, а это означает, что сумма, которую вы платите каждый месяц, превышает определенный процент от суммы денег, которую вы зарабатываете каждый месяц. По истечении установленного периода времени баланс списывается. Для получения дополнительной информации о федеральных планах погашения кредита посетите сайт studentaid.gov.

По истечении установленного периода времени баланс списывается. Для получения дополнительной информации о федеральных планах погашения кредита посетите сайт studentaid.gov.

Варианты плана погашения частного кредита устанавливаются на весь срок кредита и могут варьироваться от одного кредитора к другому. Многие кредиторы предлагают варианты помощи в погашении долга, если вам трудно вносить ежемесячные платежи.

Приостановите платежи по кредиту

Варианты отсрочки и отсрочки позволяют вам временно сделать перерыв в выплате федерального и частного студенческого кредита. В случае с частными кредитами варианты отсрочки и воздержания варьируются от кредитора к кредитору, поэтому уточните у своего поставщика услуг, какие варианты и критерии доступны.

Как правило, вы можете претендовать на отсрочку, если вы зачислены в колледж или аспирантуру хотя бы на полставки, если вы находитесь на действительной военной службе, если вы заканчиваете резидентуру или выполняете государственную службу. Если вы испытываете финансовые трудности, такие как безработица или продолжительная болезнь, вы можете претендовать на отсрочку. Оба варианта позволяют приостановить платежи на определенный период времени, в течение которого проценты будут продолжать начисляться, за некоторыми исключениями (например, субсидируемые федеральные кредиты). Вы можете выбрать выплату процентов по мере их начисления или они будут добавлены к вашему основному балансу (т. е. капитализированы), когда график погашения возобновится. Это может увеличить сумму ваших ежемесячных платежей и общую стоимость ваших кредитов.

Если вы испытываете финансовые трудности, такие как безработица или продолжительная болезнь, вы можете претендовать на отсрочку. Оба варианта позволяют приостановить платежи на определенный период времени, в течение которого проценты будут продолжать начисляться, за некоторыми исключениями (например, субсидируемые федеральные кредиты). Вы можете выбрать выплату процентов по мере их начисления или они будут добавлены к вашему основному балансу (т. е. капитализированы), когда график погашения возобновится. Это может увеличить сумму ваших ежемесячных платежей и общую стоимость ваших кредитов.

У вас есть это

Определенно может быть страшно, когда наступает срок погашения и начинают приходить счета. Но есть ли у вас федеральные кредиты, частные кредиты или их сочетание, у вас есть варианты. Обратитесь к своему сервисному центру, чтобы узнать, какой вариант подходит именно вам.

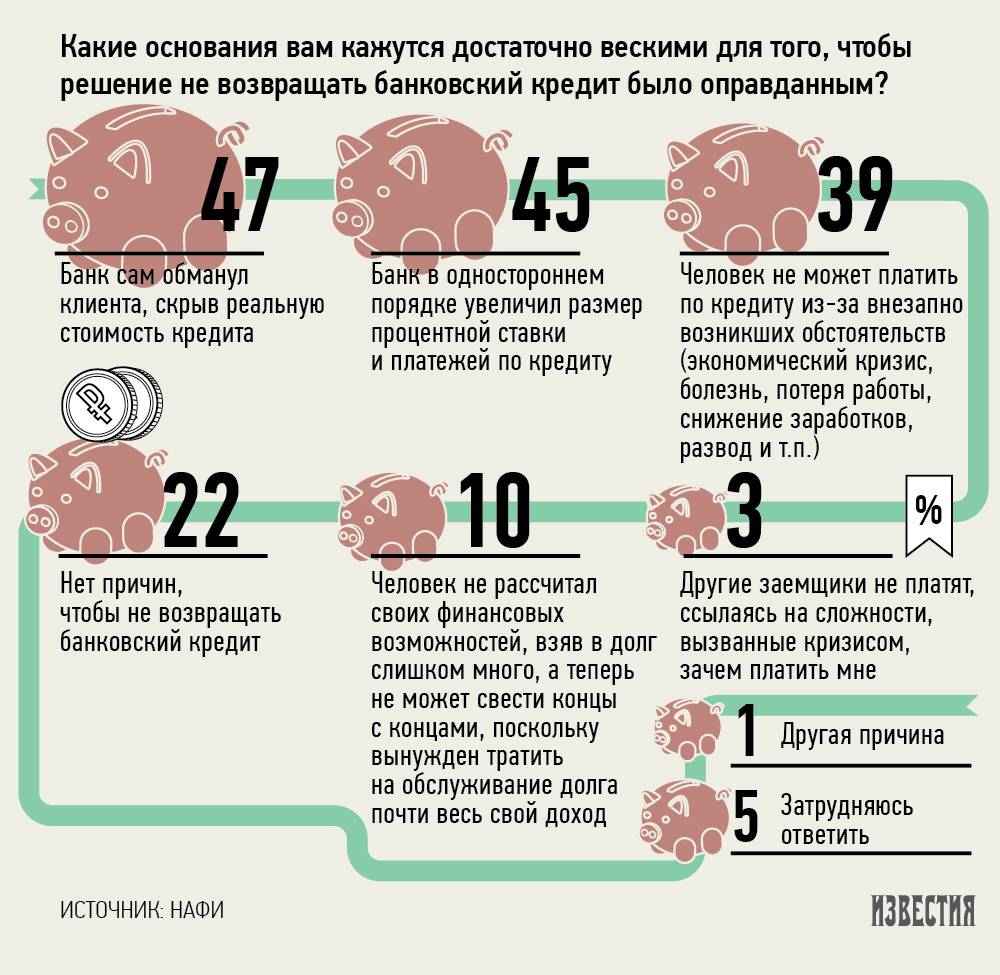

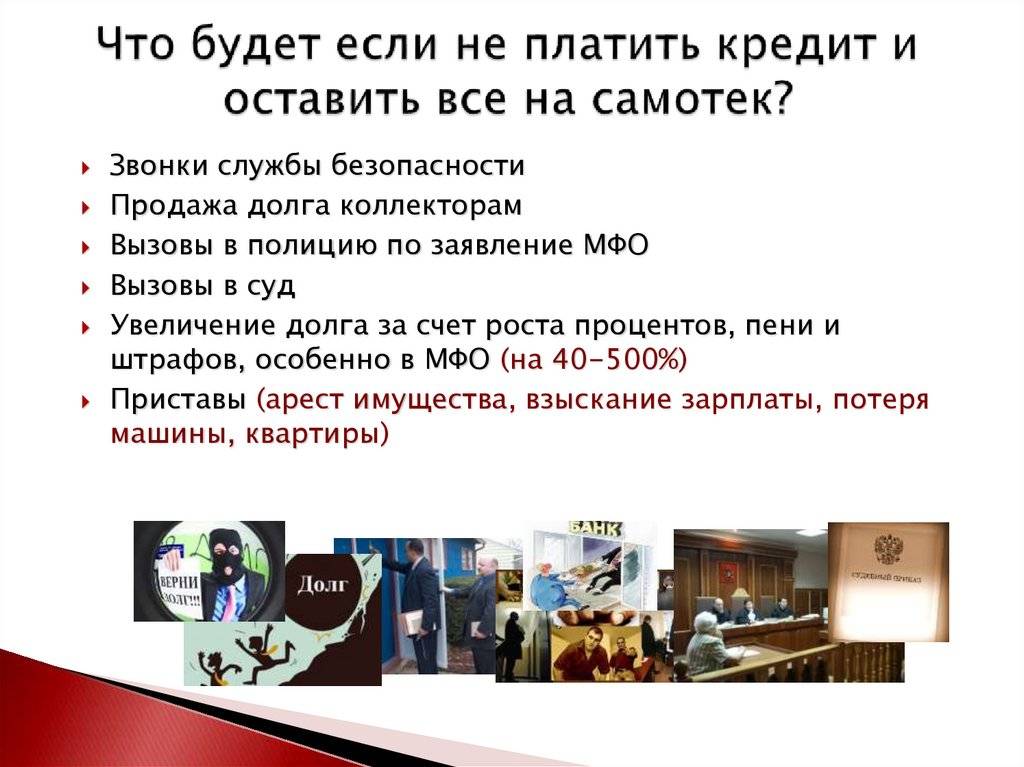

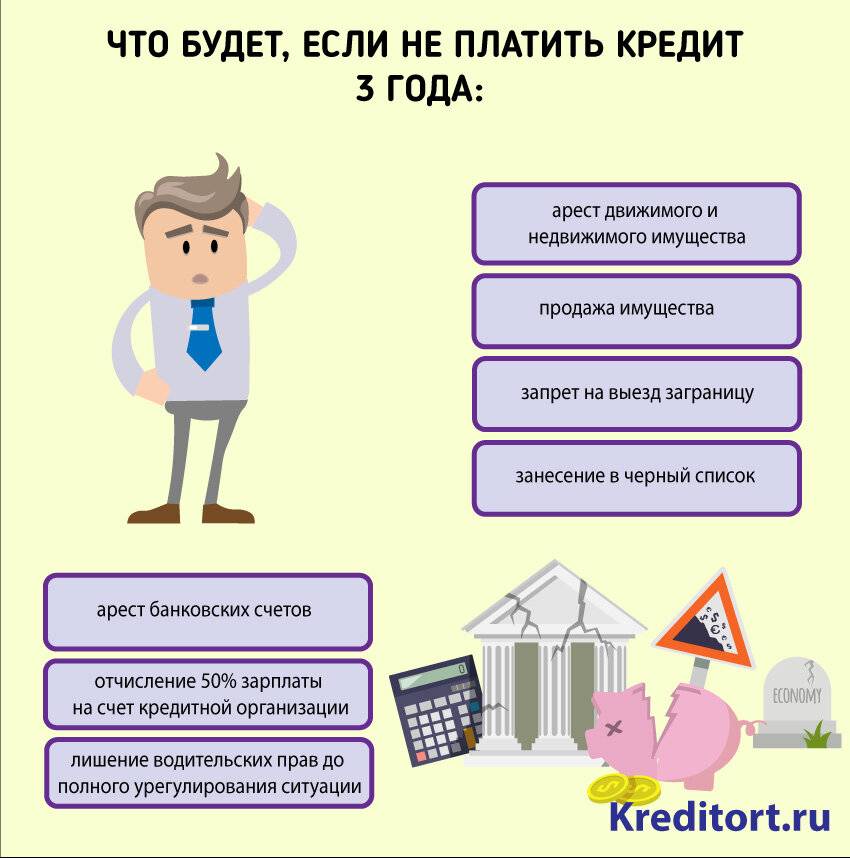

Что произойдет, если вы не выплатите личный кредит?

В этой статье мы рассмотрим последствия дефолта по личному кредиту.

Вы можете не знать, что произойдет, если вы перестанете выплачивать личный кредит, если он у вас есть. В конце концов, личный кредит зависит от вашего письменного согласия на погашение кредита кредитору. Неуплата ипотечного кредита или автокредита может привести к потере вашего дома или автомобиля в качестве залога, но с личным кредитом дело обстоит иначе.

Последствия дефолта по личному кредиту также могут быть пугающими, но в большей степени связаны с ущербом для вашей кредитной истории. Кредит, который не требует, чтобы заемщики имели залог, известен как необеспеченный кредит. Личный кредит является примером этого. Вместо этого кредитор смотрит на ваш индивидуальный кредитный рейтинг, чтобы определить риск кредитования для вас. В результате, право на личный кредит требует здорового кредитного рейтинга.

В отношении пропущенных платежей применяются два условия:

Просрочка по кредиту

Когда заемщик пропускает платеж по кредиту, это считается просрочкой и может понизить его кредитный рейтинг. Процент просроченных счетов в портфеле известен как уровень просроченной задолженности.

Процент просроченных счетов в портфеле известен как уровень просроченной задолженности.

Дефолт по кредиту

Невыплата долга в соответствии с условиями, изложенными в соглашении, является дефолтом.

В первый день после просрочки платежа часто считается, что кредит считается просроченным, хотя кредиторы часто соглашаются работать с должниками и могут даже дать им возможность произвести частичный платеж. Точный период времени зависит от кредитора, но часто долг становится неплатежеспособным, когда платежи прекращаются через несколько недель или месяцев.

Итак, что произойдет, если вы не выплатите личный кредит?

В первые 30 дней

По прошествии 30 дней кредитор уведомит бюро кредитных историй о недостающем платеже по личному кредиту. Обновление учетной записи до этого может помешать просроченному платежу повредить ваш кредитный рейтинг. Однако, в зависимости от вашего кредитора, с вас могут взиматься сборы и штрафы, если ваш платеж просрочен хотя бы на один день.

От 30 до 60 дней

Ваша учетная запись считается просроченной после того, как ваш платеж просрочен как минимум на 30 дней, и ваш кредитор может сообщить об отсутствующем платеже в бюро кредитных историй. На срок до семи лет это негативное событие будет присутствовать в вашем кредитном отчете.

Более 120 дней

После шести месяцев пропущенных платежей кредитор обычно списывает ваш счет. В вашем кредитном отчете будет указан «безнадежный долг», что означает, что кредитор отказался от попыток вернуть вам деньги. Вместо этого кредитор обычно продает долг стороннему коллекторскому агентству. Хотя кредитор прекращает попытки взыскать с вас долг, коллекторское агентство теперь пытается это сделать. Долг рассматривается как отдельный счет, когда он находится во владении коллекторского агентства. Если вы не заплатите, коллекторское агентство может подать в суд. В зависимости от того, как развернется дело, суд может конфисковать вашу собственность или наложить арест на ваш доход, чтобы вернуть вам деньги, которые вы должны.

Сделайте все, что в ваших силах, чтобы ваша учетная запись была актуальна до того, как она станет недействительной. Подумайте о том, чтобы найти способы извлечь больше денег из своего бюджета, придумать творческие способы дополнительного заработка или, в крайнем случае, одолжить деньги у друга или родственника. Свяжитесь с кредитором, если у вас возникли проблемы с получением требуемых дополнительных средств. Будьте откровенны и сообщите им о своих финансовых трудностях. Они могут быть готовы работать с вами, чтобы изменить условия кредита или установить новый план погашения.

Испытываете финансовые трудности? Примите во внимание следующее:

- По возможности избегайте дальнейшего увеличения вашего долга. Получите всеобщую поддержку для сокращения долга, поговорив со своей семьей.

- Следите за своими расходами, записывая каждый потраченный цент. Это может помочь вам увидеть, где вы можете сократить расходы и куда уходят ваши деньги.

- Погасив один счет, продолжайте использовать эту сумму платежа для оплаты другого долга.