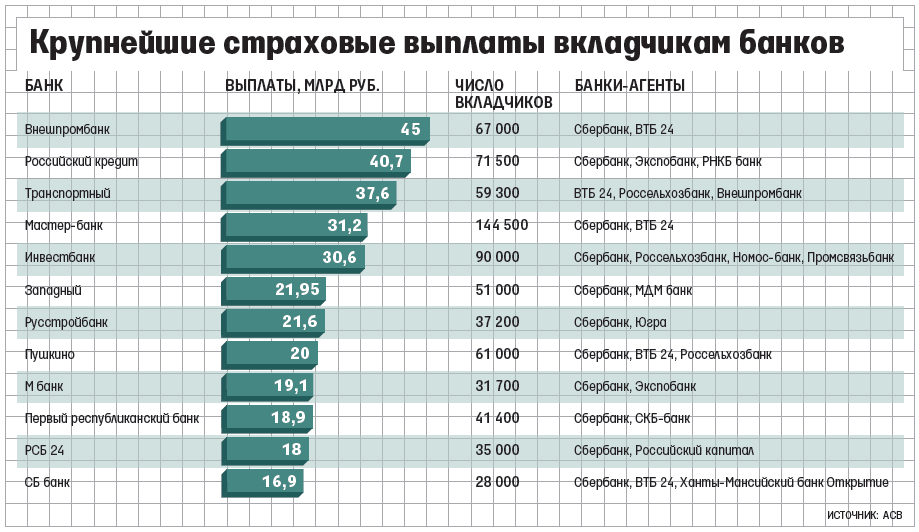

Содержание

Почему нужно платить по кредиту, даже если банк потерял лицензию?

Когда банк теряет лицензию, это всегда стресс для его клиентов. Как поступать заемщикам, которые имеют действующий кредит в неблагополучной финансовой организации?

Хотя в последнее время отзывы лицензий стали редкостью, такую ситуацию никогда нельзя исключать. Кроме того, и сам банк может отказаться от лицензии. В итоге предстоят определенные хлопоты и нервотрепка, а банку — долгая (на месяцы и даже годы) процедура банкротства или ликвидации. И лучше не надеяться на то, что в образовавшемся круговороте «потеряются» ваши обязательства. Более того — такого развития событий следует избегать. Объясним, почему.

Как узнать, что банк лишили лицензии?

Ваш кредит «не умирает» вместе с банком. Обычно обязательства заемщиков перед ним переходят к другому банку или к Агентству по страхованию вкладов.

- Если банк лишен лицензии, он обязан уведомить об этом своих клиентов на сайте.

- Обязательно сообщает обо всех случаях отзыва лицензий у банков на своем сайте и Банк России.

- Информация об отзыве лицензий и банкротстве банков также публикуется в СМИ и рассылается заемщикам по СМС или почтой.

За время процедуры банкротства и ликвидации лишенный лицензии банк должен передать свою базу кредитов вместе с договорами другому банку или Агентству по страхованию вкладов. Клиентов при этом тоже извещают о передаче их финансовых обязательств (и соответственном переходе прав требования) третьей стороне.

Правда, по факту это происходит не всегда, а отсутствие уведомления в любом случае не освобождает заемщика от финансовых обязательств по кредиту. Поэтому в такие моменты заемщику следует быть вдвойне внимательным.

Что будет, если не платить по кредиту утратившего лицензию банка

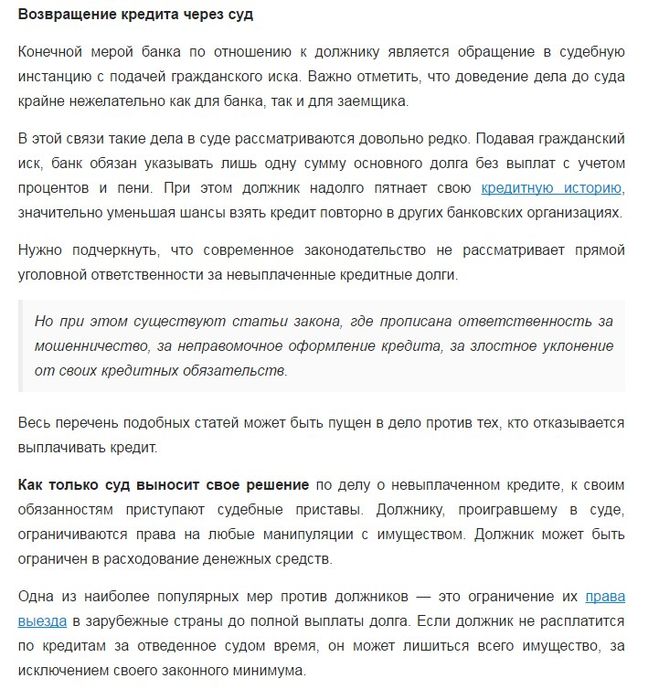

Если вы заемщик и не вносите платежи новому кредитору в установленный кредитным договором срок, на вас могут подать в суд, чтобы потребовать произвести немедленное и полное погашение задолженности.

В случае, когда кредит обеспечен залогом (ипотека, автокредит, реже — потребительский), суд может принять решение об изъятии имущества, которое использовалось в качестве залога. По закону распоряжаться им будет тот банк, который получил кредитный портфель банка-банкрота. Если кредит был необеспеченный, суд может принять решение об описи и изъятии части имущества заемщика в счет погашения долга.

Обязательно следует учитывать, что любой непогашенный кредит с просроченными платежами портит кредитную историю. То есть в данном случае лучше не вести себя как капризная барышня: «сегодня мне некогда — заплачу завтра!» Иначе можете лишить себя возможности брать новые кредиты, когда они вновь понадобятся.

Как правильно гасить кредит, если у банка забрали лицензию

⚡️ Если в банк назначена временная администрация, следует запросить у нее новые реквизиты для совершения дальнейших платежей по кредиту. Для надежности каждый раз перед внесением очередного платежа лучше уточнять эту информацию и на всякий случай узнавать у временной администрации, дошел ли предыдущий платеж (разумеется, сохраняя подтверждения на долгую память).

Когда вам скажут, кто стал правопреемником банка-банкрота, найдите в интернете контакты нового кредитора и посетите его офис. Если правопреемник отсутствует или вам неизвестен, а срок внесения очередного платежа наступил, вам поможет обращение к нотариусу. С собой надо иметь кредитный договор и последний по времени график платежей. По этим данным нотариус отыщет юридическое лицо, которому перешли обязательства банкрота.

⚡️ Если кредитный портфель лишенного лицензии банка перешел Агентству по страхованию вкладов, на сайте АСВ изучите инструкцию по погашению кредита — там будут указаны реквизиты для внесения кредитных платежей. Если не смогли найти инструкцию, можно задать вопрос о правилах погашения кредита в АСВ в разделе «Вопросы и ответы» на главной странице сайта.

Важно понимать, что аккуратный заемщик, который намерен исполнять свои обязательства по кредиту, должен самостоятельно узнавать, кому платить — довод «я не знал» в случае чего не примет ни один суд.

Может ли вырасти процент по кредиту, если он перейдет к другому банку?

По закону условия по займу для кредитополучателя меняться не должны. Точнее, нельзя ухудшать условия для заемщика в одностороннем порядке. Следовательно, в любом случае сохраняются сумма задолженности, график платежей и размер ежемесячных взносов на момент последнего платежа.

Новый кредитор может предложить клиенту погасить кредит досрочно или перезаключить договор на новых условиях. Но у заемщика есть право отказаться, а если кредитор будет настаивать — обратиться с жалобой в Банк России. Только если вы уверены, что условия по кредиту лучше, чем были в прежнем банке, имеет смысл перезаключить договор.

Если аккуратно продолжать погашать долг по кредиту правопреемнику банкрота или погасить долг досрочно, ваша кредитная история не пострадает. И тот факт, что банк, в котором вы брали кредит, лишился лицензии, никак не повлияет на вашу финансовую репутацию и не уменьшит персональный кредитный рейтинг.

Персональный

кредитный рейтинг

Хороший показатель ПКР

это кратчайший путь к лучшему кредиту!

Узнать ПКР онлайн Это бесплатно

Как быстрее погасить кредит: эти 3 способа помогут избавиться от долгов

В Банке России считают, что в скором времени число проблемных кредитов вырастет. Если вы уже погрязли в долгах, то рассказываем о трех способах погасить их как можно быстрее

Фото: Phil Cole / Getty Images

За первую половину 2021 года число личных банкротств россиян оказалось в 2,1 раза больше, чем в первом полугодии 2020 года. Суды признали банкротами 88 тыс. человек, включая индивидуальных предпринимателей. Такую процедуру выбирают те, у кого накопилось много долгов и они не в состоянии их выплачивать.

Согласно данным статистики Федеральной службы судебных приставов, за первую половину 2021 года долги россиян по кредитам, которые должны взыскать приставы, превысили ₽2,3 трлн. По данным Банка России, во втором квартале рост потребительского кредитования ускорился на 5,9%, в то время как в первом квартале он составлял 3,7%.

По данным Банка России, во втором квартале рост потребительского кредитования ускорился на 5,9%, в то время как в первом квартале он составлял 3,7%.

Общий объем кредитов, выданных россиянам, по итогам второго квартала достиг ₽10,7 трлн. Из них займы на ₽900 млрд — проблемные. Около 60% кредитов получили заемщики, которые тратят более 50% своего дохода на обслуживание долга. В ЦБ полагают, что в среднесрочной перспективе число проблемных кредитов вырастет, так как банки выдают много займов, а уровень долговой нагрузки россиян высокий.

www.adv.rbc.ru

Согласно опросу Россельхозбанка, без учета ипотеки самый популярный у россиян кредитный продукт — потребительский кредит наличными. Активнее всего им пользуются представители поколения X, которым сейчас от 40 до 56 лет, — 38% опрошенных. Второе место по популярности заняла кредитная карта, которую выбрали 21% респондентов. Таким продуктом активнее всего пользуются миллениалы и зумеры.

В основном потребительские кредиты берут на ремонт жилья и покупку автомобиля. А кредиткой расплачиваются в супермаркетах и в магазинах бытовой и цифровой техники, следует из опроса банка.

А кредиткой расплачиваются в супермаркетах и в магазинах бытовой и цифровой техники, следует из опроса банка.

Неосторожное использование кредитов, постоянные займы денег у родственников и друзей, жизнь не по средствам могут привести к тому, что накопятся огромные долги. «Разумно тратить только те деньги, которые вы заработали. И если в этом году хватает только на отпуск в Крыму или на даче, то не стоит залезать в долговую яму ради поездки на Мальдивы. Она вам выйдет боком», — считает финансовый консультант Игорь Файнман.

Но если у вас уже накопилось много долгов, предлагаем несколько способов, как с ними расплатиться.

В американском банке Wells Fargo полагают, что прежде чем начать активно выплачивать долги, нужно создать чрезвычайный фонд. Эти деньги пригодятся на непредвиденные расходы, если срочно понадобятся средства на лечение, придется ремонтировать автомобиль или наступит кризис.

В бюро кредитных историй Equifax тоже считают, что финансовая подушка безопасности — прежде всего. Без этих средств вы можете сорвать свой план и воспользоваться кредитной картой или потребительским кредитом, но это только увеличит ваш долг и усугубит финансовую ситуацию.

В идеале нужно накопить сумму, которая покроет расходы за полгода. Однако это может быть нереально, потому что вы и так испытываете финансовые затруднения и имеете большие долги. В этом случае постарайтесь накопить сумму на три месяца, отметили в Equifax. В это время нужно делать минимальные платежи по кредитам, чтобы вам не начисляли пени за просрочку и не портился ваш

кредитный рейтинг

.

Высокая кредитная нагрузка, то есть соотношение долгов и зарплаты заемщика, тоже плохо влияет на рейтинг. После того как вы накопили небольшой резервный фонд на черный день, можно приступать к погашению долгов. Посмотрим на два самых популярных приема.

Фото: Shutterstock

Он заключается в том, чтобы сначала выплачивать самые маленькие долги, а потом идти по нарастающей к большим задолженностям. Согласно исследованию Harvard Business Review, сосредоточение внимания на наименьшем долге — наиболее эффективная стратегия с точки зрения психологии, так как она сильно влияет на чувство прогресса. Людям нравится наблюдать, что по мере выплаты маленького долга его остаток заметно уменьшается, и это мотивирует продолжать избавляться от долгов.

Согласно исследованию Harvard Business Review, сосредоточение внимания на наименьшем долге — наиболее эффективная стратегия с точки зрения психологии, так как она сильно влияет на чувство прогресса. Людям нравится наблюдать, что по мере выплаты маленького долга его остаток заметно уменьшается, и это мотивирует продолжать избавляться от долгов.

В компании Ramsey Solutions автора книг по личным финансам Дейва Рэмси считают, что по мере выплаты долгов от наименьшего к наибольшему нужно набирать темпы. Когда вы закроете самую маленькую задолженность, нужно направить минимальный платеж, который вы по ней платили, в следующий по величине платеж. То есть, избавляясь от маленьких долгов, вы освобождаете средства на больший.

В компании полагают, что этот метод работает, так как меняется ваше поведение. Помимо выплаты задолженностей по методу снежного кома, нужно не влезать в новые долги, не брать кредиты.

Шаг 1. Составьте список всех своих долгов от наименьшего к наибольшему независимо от процентной ставки. Долги по ипотеке сюда не входят

Долги по ипотеке сюда не входят

Шаг 2. Составьте бюджет, то есть подсчитайте доходы и расходы, чтобы определить, сколько денег уходит на выплаты и сколько дополнительно можно направлять на погашение кредитов. Найти дополнительные средства также поможет подработка или продажа ненужных вещей, используйте на выплаты премии и денежные подарки на праздники

Шаг 3. Сделайте минимальные платежи по всем долгам, кроме самого маленького

Шаг 4. Заплатите как можно больше по самому маленькому долгу

Шаг 5. После выплаты одного кредита направьте средства, которыми вы его закрывали, на платеж по следующему в очереди долгу. Постепенно темпы сокращения долга будут расти

Шаг 6. Повторяйте эту схему, пока полностью не выплатите все долги

Фото: Unsplash

По мнению финансового консультанта Игоря Файнмана, метод лавины психологически тяжелее, но математически выгоднее. Он заключается в том, чтобы сначала выплачивать кредит с самой высокой процентной ставкой независимо от размера задолженности, а потом двигаться по убывающей. Это поможет сэкономить на выплате процентов в будущем, а также двигаться к финальной цели быстрее. Однако этот подход требует дисциплины.

Это поможет сэкономить на выплате процентов в будущем, а также двигаться к финальной цели быстрее. Однако этот подход требует дисциплины.

Шаг 1. Составьте список всех долгов. Начинайте с кредита с наибольшей процентной ставкой. Долги по ипотеке сюда тоже не входят

Шаг 2. Составьте бюджет, подсчитайте ваши доходы и расходы, запишите ежемесячные платежи по кредитам и подумайте, сколько денег можно выделить дополнительно на погашение долгов. Можете взять подработку, продать ненужные вещи, потратить на выплаты подаренные деньги

Шаг 3. Делайте минимальные платежи по всем долгам, кроме кредита с наибольшей ставкой

Шаг 4. Кредит с наибольшей ставкой в приоритете, поэтому по нему нужно платить как можно больше в зависимости от ваших возможностей. Направляйте дополнительные средства, которые только можете получить, на его погашение

Шаг 5. После того как выплатите этот кредит, двигайтесь к долгу со следующей по величине ставкой. Деньги, которые вы тратили на предыдущий заем, теперь используйте для выплаты следующего

Деньги, которые вы тратили на предыдущий заем, теперь используйте для выплаты следующего

Шаг 6. Повторяйте схему, пока не избавитесь от долгов

Фото: Shutterstock

Если вы хотите меньше платить по кредитам, то их можно рефинансировать — получить новый заем на погашение старого. Такая процедура подойдет тем, кто брал кредиты под высокий процент, а со временем в банках появились более выгодные предложения. Рефинансирование — еще один способ, который может помочь быстрее погасить долги, так как он не только позволит снизить ставку и переплату за него, но и срок кредита.

Кроме того, рефинансировать можно несколько кредитов в разных банках. Таким образом, вы будете выплачивать единый ежемесячный платеж. Рефинансирование не портит кредитную историю в отличие от реструктуризации долга.

Однако не стоит объединять потребительские кредиты с ипотечными, так как в этом случае вы потеряете право на налоговый вычет — 13% от уплаченных по ипотеке процентов, но не более ₽390 тыс.

Больше интересных историй и новостей о финансах в нашем телеграм-канале «Сам ты инвестор!»

Оценка кредитоспособности компании или государства. Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск.

Проблемы с оплатой | Защита прав потребителей

Что делать, если трудно погасить кредит, кредитный договор, штраф и другую задолженность. Как получить помощь и вернуться на правильный путь.

Контрольный список для работы с долгами

Обратитесь за поддержкой. Вы не одиноки. Многие люди имеют проблемы с долгами и денежными вопросами. Помощь всегда рядом, независимо от того, предпочитаете ли вы говорить лично или использовать онлайн-инструменты. Горячая линия MoneyTalks — хорошее место для начала.

Вы не одиноки. Многие люди имеют проблемы с долгами и денежными вопросами. Помощь всегда рядом, независимо от того, предпочитаете ли вы говорить лично или использовать онлайн-инструменты. Горячая линия MoneyTalks — хорошее место для начала.

Если вам трудно платить вовремя, лучше, чтобы ваш кредитор узнал об этом как можно скорее. Бесплатный финансовый наставник может поговорить с кредитором от вашего имени. Они также могут помочь составить реалистичный бюджет и план погашения долга на основе вашего дохода и расходов на проживание.

Бесплатный конфиденциальный совет(внешняя ссылка) — MoneyTalks

Начните решать свои долги(внешняя ссылка) — Sorted

Проверьте свои долги. Сложите все деньги, которые вы должны. Если вы считаете, что кредитор поступил несправедливо или ссудил вам больше, чем вы можете себе позволить, проконсультируйтесь.

Калькулятор долга(внешняя ссылка) — Отсортировано

Проверьте свой кредитный рейтинг. Исправьте все ошибки, так как они могут снизить ваш кредитный рейтинг. Если у вас нет кредита или плохой кредит, примите меры для его улучшения.

Исправьте все ошибки, так как они могут снизить ваш кредитный рейтинг. Если у вас нет кредита или плохой кредит, примите меры для его улучшения.

Как изменить свой кредитный рейтинг

Действуйте быстро, если вы не согласны с суммой долга, например, уже уплаченная, неправильная сумма, слишком высокая комиссия. Исправьте это, с помощью, если вам это нужно.

Способы вернуться на правильный путь

Быть в долгах может быть стрессом. Но более напряжённо иметь кредитора или сборщика долгов, преследующих вас за просроченную задолженность.

Если вам трудно погасить долг, лучше действовать как можно скорее, независимо от того, должны ли вы деньги финансовой компании, банку, другу или члену семьи или государственному учреждению.

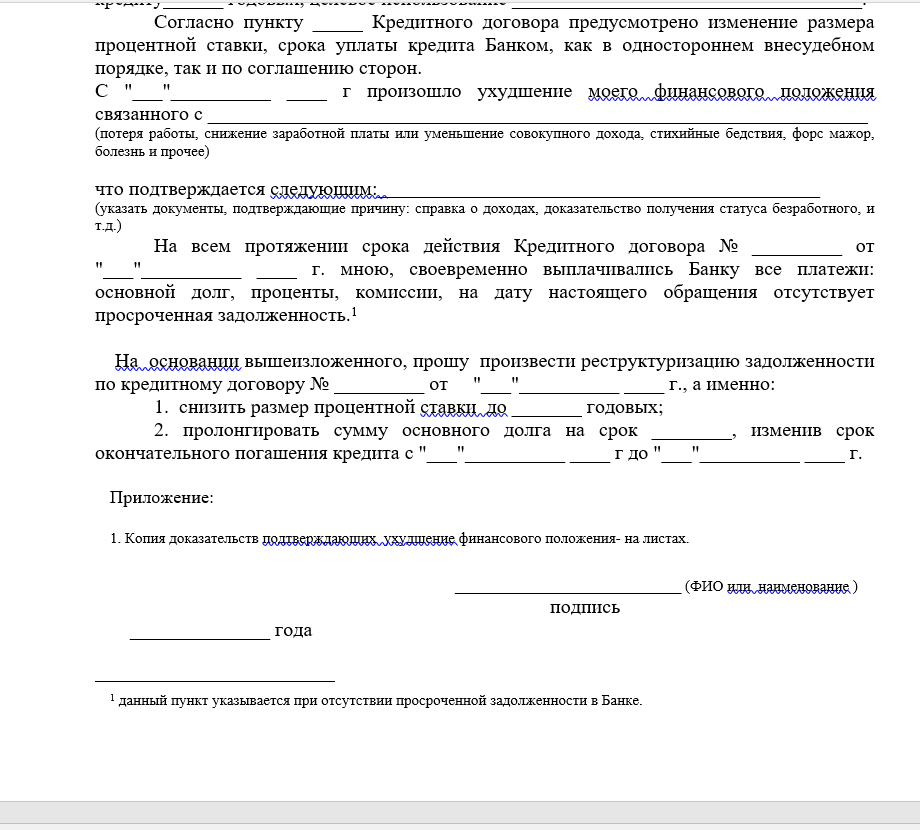

Узнайте, что вы можете сделать, чтобы сделать выплаты более управляемыми. Многие кредиторы предпочитают изменить ваши выплаты, а не рисковать пропущенными платежами.

Согласие на изменение суммы погашения

Это может означать запрос на увеличение срока оплаты или выплату меньшей суммы в течение более длительного периода. Другим вариантом является отпуск по погашению, который откладывает ваши платежи на определенное время.

Другим вариантом является отпуск по погашению, который откладывает ваши платежи на определенное время.

Новый план погашения, вероятно, со временем будет стоить дороже из-за дополнительных процентов и административных сборов. Но, возможно, стоит платить меньше каждую неделю или месяц, особенно если это уменьшит вероятность пропущенных платежей.

Бесплатный финансовый наставник может:

- помочь решить, что вы можете себе позволить

- общаться с кредиторами или другими лицами от вашего имени.

Своевременное обновление информации о новых выплатах поможет улучшить ваш кредитный рейтинг.

Подать заявление на получение помощи в трудных условиях

Затруднение — это официальное заявление на изменение вашего графика платежей. Все кредиторы должны иметь процесс подачи заявки на получение кредита в трудных условиях.

Это вариант только в том случае, если непредвиденные изменения в вашей жизни затрудняют выплату долга. Примерами жизненных событий, которые считаются трудностями, являются потеря работы, серьезная болезнь или травма, разрыв отношений или смерть вашего партнера. Не уверены, подходите ли вы для трудностей? Спросите своего кредитора или бесплатного финансового наставника.

Не уверены, подходите ли вы для трудностей? Спросите своего кредитора или бесплатного финансового наставника.

Есть три варианта:

- Больше времени для погашения кредита, что уменьшает сумму каждого платежа.

- Отпуск по оплате.

- И более длительный срок кредита (больше времени для оплаты), и платежный отпуск.

Подайте письменное заявление о затруднениях. Это может быть письмо или электронная почта, или форма, если она есть у вашего кредитора. Убедитесь, что вы:

- скажите, какой вариант изменения платежей вы хотите

- объясните, какое неожиданное жизненное событие затрудняет выплату долга

- включают любые доказательства.

Подайте заявку, как только вам станет трудно платить. Существуют ограничения по времени, например, вы должны просрочить платежи менее чем на два месяца. Для получения подробной информации посетите веб-сайт Комиссии по торговле.

Что делать, если вы боретесь с долгами(внешняя ссылка) — Комиссия по торговле

После подачи заявления кредиторы должны:

- сообщить вам о своем решении и его причинах в течение 20 рабочих дней

- не взимать комиссию за рассмотрение заявлений о трудных условиях (они могут взимать комиссию за изменение вашего кредита, например, за добавление платежного отпуска)

- поможет вам понять влияние изменений в оплате

- сказать вам, насколько больше вы можете быть должны в результате

- приостановить любые действия по возврату владения до принятия решения.

Если кредитор занимает слишком много времени или кажется, что он не рассматривает вашу заявку объективно, вы можете подать жалобу в их схему разрешения споров.

Подать официальную жалобу

Добровольное изъятие права собственности

Если вы получили уведомление о возвращении права собственности, но не можете заплатить причитающуюся сумму, вы можете предложить добровольно передать вещь, например, машину, купленную на деньги, или телевизор, купленный в рассрочку. Это может сэкономить на затратах на возврат прав собственности. Это также означает отсутствие визита агента репо.

Если кредитор согласится, он продаст ваш предмет. Если цена продажи не покрывает то, что вы должны — иногда она слишком низкая — вы должны выплатить остаток. Как только ваш товар будет продан, он заморозит вашу учетную запись, а это означает, что проценты и сборы больше не будут добавляться к тому, что вы должны.

Процесс обращения взыскания

Если вы не платите

Если вы просрочили платежи, но ничего не делаете, ваш кредитор или другие лица, которым вы должны деньги, примут меры для взыскания просроченной задолженности. То, что они могут сделать, зависит от типа долга, суммы, которую вы должны, ваших личных обстоятельств и того, что разрешено в вашем кредитном договоре.

То, что они могут сделать, зависит от типа долга, суммы, которую вы должны, ваших личных обстоятельств и того, что разрешено в вашем кредитном договоре.

Срок: У кредиторов и других лиц есть шесть лет, чтобы вернуть просроченную задолженность. Это начинается с:

- дата, когда вы просрочили платежи

- дата подтверждения просроченной задолженности в письменной форме

- дата совершения частичного платежа.

Если до первого акта требуется более шести лет, вам, как правило, не нужно платить.

Общие шаги, которые могут предпринять кредиторы:

- Воспользоваться агентством по взысканию долгов.

- Сообщите о своем долге в бюро кредитных историй, что повлияет на ваш кредитный рейтинг.

- Изымать и продавать любые активы, указанные в кредитном договоре в качестве залога, например, автомобиль или дом, или предметы, купленные в кредит (покупка в рассрочку).

- Если у вас есть поручитель, гонитесь за ним, чтобы заплатить то, что вы должны.

- Если ваш кредитный договор предусматривает право на вычет из заработной платы, попросите своего работодателя вычесть деньги из вашей заработной платы. Вы можете отказать в разрешении, но должны найти другой способ погасить свой долг.

Если вы по-прежнему не платите, кредитор может подать на вас в суд. Суд рассмотрит обе стороны и решит, что вы должны кредитору. Это называется судебным долгом. Это войдет в вашу кредитную историю.

Если вы не оплатите судебный долг, кредитор может обратиться в суд с заявлением о наложении ареста на деньги непосредственно из вашей зарплаты или пособия. Беспокоитесь, что не можете себе это позволить? Попросите суд провести финансовую оценку или обратитесь за помощью к бесплатному финансовому наставнику.

Бесплатная конфиденциальная консультация(внешняя ссылка) — MoneyTalks

Взыскание и возврат долгов

Банкротство и варианты неплатежеспособности

Сколько вы тратите? Проверьте каждый раздел этого калькулятора, чтобы убедиться, что вы ничего не забыли.

Бюджетный калькулятор(внешняя ссылка) — Служба по делам о банкротстве и доверительном управлении

Распространенные причины проблем с оплатой

Какой бы ни была причина, вы можете получить помощь в решении проблем с оплатой. Хороший первый шаг — получить конфиденциальный совет от бесплатного финансового наставника. Они могут:

- поговорить с кредиторами от вашего имени

- проверить, не сделал ли кредитор что-то, чего он не должен делать, например, несправедливые сборы, отсутствие теста на доступность

- помогите составить бюджет в соответствии с вашими потребностями

- укажут вам на другую помощь, например, варианты более дешевого финансирования, продовольственные наборы, юристов по месту жительства

- выяснить, что может быть причиной ваших проблем с платежами, например, привычка тратить деньги или действия кредитора несправедливо

- поможет вам подать жалобу в схему разрешения споров кредитора, если это необходимо.

Бесплатная конфиденциальная консультация по составлению бюджета (внешняя ссылка) — MoneyTalks

Как решить эти распространенные проблемы:

Расходные привычки

Привычка тратить деньги приводит вас к долгам? Это не столько о сколько вы тратите, сколько о почему вы тратите.

Типичные примеры включают множественные покупки сейчас, оплату покупок позже или взятие кредита на покупку автомобиля или смартфона, чтобы не отставать от друзей.

Бесплатный финансовый наставник поможет вам определить структуру ваших расходов и найти способы взять под контроль свои долги. Помимо составления бюджета, это может включать:

- план погашения согласован с кредитором

- продажа вашего имущества (активов) для погашения долга, например автомобиля или ювелирных изделий

- кредит консолидации долга, если подходит

- , если вы не можете погасить свои долги.

Варианты банкротства

Виды неплатежеспособности

Опора на более дорогой долг

Если у вас низкий кредитный рейтинг, может быть трудно получить доступ к доступному финансированию.

Если у вас низкий доход, вы можете иметь право на получение недорогого кредита от поставщика микрофинансовых услуг. Work and Income также предлагает разовые кредиты и гранты.

Не забудьте свой банк, если он у вас есть. Если они согласятся одолжить вам деньги, своевременное погашение поможет вашей кредитной истории.

Недорогие кредиты и кредиторы

Кредит больше, чем вы можете себе позволить

Кредиторы должны проверить, можете ли вы позволить себе выплаты, прежде чем они одолжат вам деньги. Так же и автомобильные дилеры должны организовывать финансирование транспортных средств, потому что они являются агентами кредитора.

Это означает:

- учет ваших доходов и расходов на проживание, например, арендная плата, питание, счета за электроэнергию, медицинские счета

- , если у вас осталось достаточно денег для погашения кредита.

Если из-за погашения кредита очень трудно покрыть свои обычные расходы на проживание, возможно, кредитор (или продавец автомобилей) не провел оценку доступности или не сделал ее должным образом. Это нарушает требования ответственного кредитования Закона о кредитных договорах и потребительском финансировании.

У вас есть веская причина просить кредитора:

- уменьшить вашу задолженность, например отменить или уменьшить проценты и/или сборы

- согласиться на доступный план погашения.

Свяжитесь с кредитором или попросите финансового наставника сделать это за вас. Если кредитор (или продавец автомобилей) не согласен, вы можете подать жалобу в их схему разрешения споров.

Что должны делать кредиторы

Другие причины

Если вы не можете позволить себе выплаты, потому что вы предоставили неверную информацию о своих доходах и расходах — и у кредитора не было веских оснований полагать, что ваша информация неверна — кредитор может быть задержан ответственный. Получите помощь в разработке плана погашения, например, от бесплатного финансового наставника.

Получите помощь в разработке плана погашения, например, от бесплатного финансового наставника.

Если неожиданное жизненное событие внезапно затруднит выплату долга — например, потеря работы, серьезная болезнь или травма, смерть партнера — вы можете иметь право на получение льгот. Это официальное заявление на изменение графика платежей.

Подать заявку на получение помощи

Скрытые/высокие комиссии или проценты

Кредиторы должны обмениваться информацией об общей сумме задолженности, включая все сборы и процентные платежи.

Закон о кредитных договорах и потребительском финансировании ограничивает размер кредиторов, которые могут взимать проценты и сборы за кредиты с высокой стоимостью:

- кредиторы не могут требовать от вас выплаты более чем в два раза больше суммы займа

- они не могут взимать более 0,8% от непогашенного остатка кредита в виде процентов и комиссий в день при усреднении за весь срок кредита — и не могут взимать сложные проценты

- не должна превышать 30 долларов США.

Плата за пропущенные платежи по умолчанию

Другие сборы также должны быть разумными, то есть достаточными для покрытия расходов кредитора, но не для получения прибыли.

Примеры:

- учрежденческие и административные сборы

- комиссия за досрочное погашение

- сборов по умолчанию, если вы не платите вовремя.

Если вам не сообщили о комиссии или других расходах по кредиту — или они кажутся вам неоправданно высокими — вы можете оспорить сумму. Свяжитесь с кредитором или попросите финансового наставника сделать это за вас. Если кредитор не согласен, вы можете подать жалобу в их схему разрешения споров.

Если что-то пойдет не так с вашим контрактом

Что означают общие условия контракта

Кредитор слишком быстро или медленно преследует просроченные платежи

Если вы просрочили платежи, ваш кредитор должен незамедлительно принять меры. Это сделано для того, чтобы у вас была возможность вернуться в актуальное состояние до того, как возрастут штрафные санкции.

Платежные требования кредитора должны быть разумными. Например, они не могут дать вам всего несколько дней, чтобы полностью погасить кредит.

Кредитор также не может слишком долго реагировать на пропущенные платежи, что приводит к слишком большому количеству дополнительных расходов, накапливающихся сверх того, что вы должны, например, административные сборы и пени. Задержка может рассматриваться как необоснованное поведение схем разрешения споров и судов.

Пример — Слишком большой интерес

<

Подайте официальную жалобу

Если что-то пойдет не так, сначала поговорите со своим кредитором, коллектором или другими должниками. Если вы не можете прийти к соглашению по поводу решения, вы можете продолжить рассмотрение своей жалобы.

В большинстве случаев следующим шагом является обращение в схему разрешения финансовых споров вашего кредитора. Но если проблема связана с вашей личной информацией, обратитесь к Уполномоченному по вопросам конфиденциальности.

Схема разрешения споров

Все банки, кредиторы и финансовые консультанты должны участвовать в схеме разрешения финансовых споров. Этот независимый орган может:

- предоставить вам информацию о том, как должны действовать кредиторы

- поделитесь советами о том, как подать жалобу вашему кредитору

- рассмотрите определенные жалобы, когда вы и ваш кредитор не можете договориться о решении.

Вы можете бесплатно поговорить с ними и подать жалобу. Или бесплатный финансовый наставник может сделать это за вас. Начните с обращения в службу поддержки MoneyTalks.

Бесплатная конфиденциальная консультация(внешняя ссылка) — MoneyTalks

Существует четыре схемы разрешения финансовых споров. Чтобы узнать, кому принадлежит ваш кредитор, вы можете:

- Спросите своего кредитора.

- Позвоните в любую из четырех схем, чтобы узнать. Для получения контактной информации см.:

Схемы разрешения финансовых споров

Вы также можете проверить запись кредитора в Реестре поставщиков финансовых услуг:

Поиск в реестре (внешняя ссылка) — Реестр поставщиков финансовых услуг

Возможные результаты

Если программа разрешения споров расследует вашу жалобу, она может:

- Уменьшить сумму вашего долга, например, вернуть некоторые сборы или проценты.

- Присуждение компенсации, например, за неудобства.

- Сообщите о кредиторе в Комиссию по торговле , если есть доказательства того, что он часто нарушает правила.

- Найти кредитор не сделал ничего плохого.

Комиссар по вопросам конфиденциальности

Кредиторы, сборщики долгов и другие кредиторы (люди или организации, которым вы должны деньги) не должны сообщать семье, друзьям, работодателю или другим лицам о вашем долге без вашего согласия. Если они это сделают, вы можете бесплатно пожаловаться Уполномоченному по вопросам конфиденциальности.

Подача жалобы (внешняя ссылка) — Управление Комиссара по вопросам конфиденциальности

Дополнительная помощь

Получить поддержку в любой момент по телефону:

- MoneyTalks: Эта линия помощи предоставляет бесплатные консультации по составлению бюджета отдельным лицам, семьям и людям. Финансовые наставники могут помочь вам понять ваше финансовое положение, организовать свой долг и спланировать будущее. Они также могут связать вас с местной бюджетной службой и помочь с проблемами, которые у вас возникают с кредиторами. Позвоните по телефону 0800 345 123 или воспользуйтесь чатом, электронной почтой или текстовым сообщением, если хотите.

Финансовые наставники могут помочь вам понять ваше финансовое положение, организовать свой долг и спланировать будущее. Они также могут связать вас с местной бюджетной службой и помочь с проблемами, которые у вас возникают с кредиторами. Позвоните по телефону 0800 345 123 или воспользуйтесь чатом, электронной почтой или текстовым сообщением, если хотите.

Финансовые наставники могут помочь вам понять ваше финансовое положение, организовать свой долг и спланировать будущее. Они также могут связать вас с местной бюджетной службой и помочь с проблемами, которые у вас возникают с кредиторами. Позвоните по телефону 0800 345 123 или воспользуйтесь чатом, электронной почтой или текстовым сообщением, если хотите.Контактная информация (внешняя ссылка) — MoneyTalks

- Юридический центр сообщества: Бесплатная индивидуальная юридическая консультация для людей с ограниченными финансами. Организация имеет 24 центра по всей стране. Вы можете найти юридическую информацию и другие ресурсы на его веб-сайте.

Наши юридические центры(внешняя ссылка) — Общественный юридический центр

Потребительские кредиты и кредитные линии

Потребительские кредиты и кредитные линии | Банк США

Перейти к основному содержанию

Хотите проверить свой тариф перед подачей заявки?

Чтобы проверить вашу ставку, мы попросим предоставить некоторую информацию о вас, чтобы выполнить мягкую проверку кредитоспособности (которая не повлияет на ваш кредитный рейтинг). Вы сможете увидеть ставки, на которые вы можете иметь право, прежде чем заполнять полную заявку.

Вы сможете увидеть ставки, на которые вы можете иметь право, прежде чем заполнять полную заявку.

Что нужно знать перед подачей заявления

- В большинстве случаев вам потребуется кредитный рейтинг FICO 680 или выше. Мы также учитываем соотношение вашего долга к доходу и кредитную историю. Если вы заинтересованы в совместной подаче заявления, свяжитесь с банкиром.

- Чтобы претендовать на личную кредитную линию, у вас должен быть текущий расчетный счет в банке США без истории недавних овердрафтов.

- Личные кредитные линии ограничены одной на клиента.

- Личная кредитная линия обеспечивает источник финансирования текущих финансовых потребностей. Если это то, что вам нужно, или если вы ищете револьверный счет с переменной ставкой и минимальными ежемесячными платежами, вам может подойти персональная линия.

Что нужно знать перед подачей заявления

- В большинстве случаев вам потребуется кредитный рейтинг FICO 680 или выше. Мы также учитываем соотношение вашего долга к доходу и кредитную историю. Если вы заинтересованы в совместной подаче заявления, свяжитесь с банкиром.

- Чтобы претендовать на личную кредитную линию, у вас должен быть текущий расчетный счет в банке США без истории недавних овердрафтов.

- Личные кредитные линии ограничены одной на клиента.

- Личная кредитная линия обеспечивает источник финансирования текущих финансовых потребностей. Если это то, что вам нужно, или если вы ищете револьверный счет с переменной ставкой и минимальными ежемесячными платежами, вам может подойти персональная линия.

Мы также учитываем соотношение вашего долга к доходу и кредитную историю. Если вы заинтересованы в совместной подаче заявления, свяжитесь с банкиром.

Мы также учитываем соотношение вашего долга к доходу и кредитную историю. Если вы заинтересованы в совместной подаче заявления, свяжитесь с банкиром.Что нужно знать перед подачей заявления

- Чтобы соответствовать базовым требованиям, убедитесь, что у вас есть текущий расчетный счет в банке США.

- Резервная линия защищает вас от овердрафта на вашем личном расчетном счете в банке США. Если это то, что вам нужно, вам может подойти резервная линия.

Хотите проверить свой тариф перед подачей заявки?

Чтобы проверить вашу ставку, мы попросим предоставить некоторую информацию о вас, чтобы выполнить мягкую проверку кредитоспособности (которая не повлияет на ваш кредитный рейтинг). Вы сможете увидеть ставки, на которые вы можете иметь право, прежде чем заполнять полную заявку.

Вы сможете увидеть ставки, на которые вы можете иметь право, прежде чем заполнять полную заявку.

Что такое личный кредит?

Личный кредит является одним из способов консолидации долга или оплаты основных расходов. Он предлагает фиксированные процентные ставки и фиксированные ежемесячные платежи в течение всего срока кредита. Личный кредит лучше всего подходит для единовременного финансирования или если вы заранее знаете всю стоимость своего проекта. Вы получаете кредит единовременно.

Персональный кредит

Возьмите под контроль свои финансы с помощью личного кредита. Банк США, проверяющий клиентов с одобрением кредита, может получить кредит до 50 000 долларов США 1 . Те, у кого нет счета в банке США, могут занять до 25 000 долларов США.

Прежде чем заполнять полное заявление, проверьте свою ставку, чтобы узнать, на какую сумму вы можете претендовать. Это не повлияет на ваш кредитный рейтинг.

Взять в долг от 1000 до 50 000 долларов.

Применить сейчас

Учить больше

Личный кредит на улучшение дома

Обновите свой дом и его стоимость. Банк США, проверяющий клиентов с одобрением кредита, может занять до 50 000 долларов США в рамках нашего личного кредита на улучшение дома. 2 Те, у кого нет счета в банке США, могут занять до 25 000 долларов США.

Прежде чем заполнять полное заявление, проверьте свою ставку, чтобы узнать, на какую сумму вы можете претендовать. Это не повлияет на ваш кредитный рейтинг.

Взять в долг от 1000 до 50 000 долларов.

Применить сейчас

Учить больше

Простой заем

Нужны быстрые деньги на экстренный случай? Наш простой заем – это один из способов проверки клиентов банка США, которые имеют право брать взаймы до 1000 долларов США на покрытие запланированных и незапланированных расходов.

Займите от 100 до 1000 долларов.

Учить больше

Что такое личная кредитная линия?

Персональная кредитная линия — это установленная сумма средств, которую вы можете снять по мере необходимости. Если вам нужен постоянный доступ к средствам или если вы не знаете полную стоимость проекта, лучше использовать личную кредитную линию. С помощью личной линии вы можете использовать кредит по мере необходимости и платить проценты только за заемные средства.

Персональная кредитная линия

Хотите достичь финансовых целей с большей гибкостью? Если вы являетесь текущим клиентом банка США, личная кредитная линия может предоставить вам мгновенный постоянный доступ к средствам по мере необходимости.

Мгновенный постоянный доступ к кредиту

Применить сейчас

Учить больше

Персональная кредитная линия на благоустройство дома

Эксклюзивно для клиентов, проверяющих банковские услуги в США, возьмите на себя проекты по благоустройству дома с гибкостью, которую вы ожидаете от кредитной карты, но, как правило, с более низкими процентными ставками. 3 И поскольку это необеспеченная кредитная линия, залог не требуется. 4

3 И поскольку это необеспеченная кредитная линия, залог не требуется. 4

Ежегодная плата не взимается

Применить сейчас

Учить больше

Резервная кредитная линия

Защитите свой расчетный счет в банке США от овердрафта с помощью резервной кредитной линии. Вы не будете платить ежегодную плату и будете получать автоматические авансы на свой текущий счет, если ваш баланс когда-либо упадет ниже нуля.

Защита от овердрафта

Применить сейчас

Учить больше

Есть вопросы о личных кредитах или линиях?

У нас есть кредитные консультанты, которые могут помочь. Узнайте о вариантах кредита и получите персональные оценки для вашей ситуации. Сообщите нам свои данные, и мы вам перезвоним.

Заказать звонок

Каковы преимущества личной кредитной линии по сравнению с личным кредитом?

Оба кредита являются необеспеченными, то есть не требуют залога, но вот основные преимущества каждого из них:

Персональный кредит — это единовременное финансирование с фиксированными процентными ставками и фиксированными ежемесячными платежами. Фиксированная ставка – это процентная ставка, которая остается неизменной на протяжении всего кредита. Личные кредиты часто имеют более низкие процентные ставки, если у вас есть хороший кредит. Кроме того, вам не обязательно быть клиентом банка США, чтобы подать заявку на личный кредит.

Персональная кредитная линия дает вам мгновенный доступ к доступному кредиту, когда он вам нужен. Он не требует конкретной цели покупки и несет переменный процент, который начисляется только на деньги, которые вы занимаете. Переменная процентная ставка — это процентная ставка, которая может меняться в соответствии с условиями вашего контракта.

Переменная процентная ставка — это процентная ставка, которая может меняться в соответствии с условиями вашего контракта.

Открытая стенограмма

Еще вопросы о кредитах и кредитах? У нас есть ответы.

Как работают потребительские кредиты?

Понимание того, как работают ссуды и кредиты, имеет решающее значение для хорошего финансового здоровья. Освежите в памяти то, что вы знаете о заимствовании денег.

пройти викторину

Амортизация: что это такое и почему это важно

Вы когда-нибудь задумывались, сколько вы тратите на проценты? Благодаря концепции бухгалтерского учета, известной как амортизация, выяснить это может быть проще, чем вы думаете.

Узнать больше об амортизации

Консолидация долгов: что вам нужно знать

Когда вы консолидируете долги, вы можете снизить процентные ставки, которые вы платите по каждому отдельному кредиту, и помочь погасить свои долги быстрее.

Читать статью

Заказать звонок

Начало раскрытия содержания

Сноска

Вернуться к содержанию, сноска

Раскрытие информации

Не все кредитные программы доступны во всех штатах.

Личный кредит на улучшение дома Обеспечение: Личный кредит на улучшение дома предназначен для клиентов, которые предпочитают финансирование без использования залога.

Есть и другие менее дорогостоящие варианты продуктов для улучшения дома с недвижимостью в качестве залога. Вы можете занять до 50 000 долларов США (25 000 долларов США, если вы не являетесь клиентом банка США) с фиксированной процентной ставкой, гибкими условиями кредита и без годовых комиссий.Персональная кредитная линия : Годовая процентная ставка (APR) является переменной и основана на индексе плюс маржа. APR будет варьироваться в зависимости от Prime Rate (индекса), опубликованного в Wall Street Journal. По состоянию на 16 декабря 2022 г. переменная необеспеченная персональная кредитная линия варьировалась от 11,50% до 21,50% годовых, а маржа варьировалась в зависимости от кредитного рейтинга.

Самый низкий APR в диапазоне требует кредитного рейтинга 800 или выше. Комиссия за снятие наличных в банкомате: 4% от каждой суммы аванса, минимум 10 долларов США. Комиссия за денежный эквивалент: 4% от каждой суммы денежного эквивалента, минимум 10 долларов США. Годовая плата составляет 0 долларов США. Комиссия за иностранную транзакцию: 3% от каждой иностранной транзакции покупки или операции авансового платежа в иностранном банкомате в иностранной валюте. При условии одобрения кредита, приемлемости и кредитной квалификации. Личная кредитная линия может быть сокращена или дополнительные кредиты могут быть ограничены при определенных обстоятельствах. Для одобрения личной кредитной линии требуется наличие нового или существующего личного расчетного счета в банке США. В вашем Соглашении о депозитном счете и в Информации о потребительских ценах перечислены условия и сборы, применимые к личным текущим счетам в банках США. Вы можете получить копию раскрытия информации, посетив отделение или позвонив по телефону 800-872-2657.Персональная кредитная линия на благоустройство дома Обеспечение: A Личная кредитная линия на благоустройство в банке США предназначена для существующих клиентов банка США, которые предпочитают финансирование без использования залога. Есть и другие менее дорогостоящие варианты продуктов для улучшения дома с недвижимостью в качестве залога. Вы можете занять до 25 000 долларов США с фиксированной процентной ставкой, гибкими условиями кредита и без ежегодных комиссий.

Есть и другие менее дорогостоящие варианты продуктов для улучшения дома с недвижимостью в качестве залога. Вы можете занять до 50 000 долларов США (25 000 долларов США, если вы не являетесь клиентом банка США) с фиксированной процентной ставкой, гибкими условиями кредита и без годовых комиссий.

Есть и другие менее дорогостоящие варианты продуктов для улучшения дома с недвижимостью в качестве залога. Вы можете занять до 50 000 долларов США (25 000 долларов США, если вы не являетесь клиентом банка США) с фиксированной процентной ставкой, гибкими условиями кредита и без годовых комиссий. Самый низкий APR в диапазоне требует кредитного рейтинга 800 или выше. Комиссия за снятие наличных в банкомате: 4% от каждой суммы аванса, минимум 10 долларов США. Комиссия за денежный эквивалент: 4% от каждой суммы денежного эквивалента, минимум 10 долларов США. Годовая плата составляет 0 долларов США. Комиссия за иностранную транзакцию: 3% от каждой иностранной транзакции покупки или операции авансового платежа в иностранном банкомате в иностранной валюте. При условии одобрения кредита, приемлемости и кредитной квалификации. Личная кредитная линия может быть сокращена или дополнительные кредиты могут быть ограничены при определенных обстоятельствах. Для одобрения личной кредитной линии требуется наличие нового или существующего личного расчетного счета в банке США. В вашем Соглашении о депозитном счете и в Информации о потребительских ценах перечислены условия и сборы, применимые к личным текущим счетам в банках США. Вы можете получить копию раскрытия информации, посетив отделение или позвонив по телефону 800-872-2657.

Самый низкий APR в диапазоне требует кредитного рейтинга 800 или выше. Комиссия за снятие наличных в банкомате: 4% от каждой суммы аванса, минимум 10 долларов США. Комиссия за денежный эквивалент: 4% от каждой суммы денежного эквивалента, минимум 10 долларов США. Годовая плата составляет 0 долларов США. Комиссия за иностранную транзакцию: 3% от каждой иностранной транзакции покупки или операции авансового платежа в иностранном банкомате в иностранной валюте. При условии одобрения кредита, приемлемости и кредитной квалификации. Личная кредитная линия может быть сокращена или дополнительные кредиты могут быть ограничены при определенных обстоятельствах. Для одобрения личной кредитной линии требуется наличие нового или существующего личного расчетного счета в банке США. В вашем Соглашении о депозитном счете и в Информации о потребительских ценах перечислены условия и сборы, применимые к личным текущим счетам в банках США. Вы можете получить копию раскрытия информации, посетив отделение или позвонив по телефону 800-872-2657.

Начало раскрытия содержания

Ссуды и кредитные линии предлагаются Национальной ассоциацией банков США. Депозитные продукты предлагает Национальная ассоциация банков США.