Содержание

Статья 11. Право заемщика на отказ от получения потребительского кредита (займа) и досрочный возврат потребительского кредита (займа) \ КонсультантПлюс

- Главная

- Документы

- Статья 11. Право заемщика на отказ от получения потребительского кредита (займа) и досрочный возврат потребительского кредита (займа)

О праве на льготный период для исполнения обязательств по кредитным договорам в связи с мобилизацией, участием в СВО, либо снижением дохода более чем на 30 процентов см. ФЗ от 07.10.2022 N 377-ФЗ, от 03.04.2020 N 106-ФЗ.

Федеральный закон от 21.12.2013 N 353-ФЗ

(ред. от 08.03.2022)

«О потребительском кредите (займе)»

(с изм. и доп., вступ. в силу с 03.07.2022)

Статья 11. Право заемщика на отказ от получения потребительского кредита (займа) и досрочный возврат потребительского кредита (займа)

1. Заемщик вправе отказаться от получения потребительского кредита (займа) полностью или частично, уведомив об этом кредитора до истечения установленного договором срока его предоставления.

2. Заемщик в течение четырнадцати календарных дней с даты получения потребительского кредита (займа) имеет право досрочно вернуть всю сумму потребительского кредита (займа) или ее часть без предварительного уведомления кредитора с уплатой процентов за фактический срок кредитования.

(в ред. Федерального закона от 02.07.2021 N 329-ФЗ)

(см. текст в предыдущей редакции)

3. Заемщик в течение тридцати календарных дней с даты получения потребительского кредита (займа), предоставленного с условием использования заемщиком полученных средств на определенные цели, имеет право вернуть досрочно кредитору всю сумму потребительского кредита (займа) или ее часть без предварительного уведомления кредитора с уплатой процентов за фактический срок кредитования.

4. Заемщик имеет право вернуть досрочно кредитору всю сумму полученного потребительского кредита (займа) или ее часть, уведомив об этом кредитора способом, установленным договором потребительского кредита (займа), не менее чем за тридцать календарных дней до дня возврата потребительского кредита (займа), если более короткий срок не установлен договором потребительского кредита (займа).

5. В договоре потребительского кредита (займа) в случае частичного досрочного возврата потребительского кредита (займа) может быть установлено требование о досрочном возврате части потребительского кредита (займа) только в день совершения очередного платежа по договору потребительского кредита (займа) в соответствии с графиком платежей по договору потребительского кредита (займа), но не более тридцати календарных дней со дня уведомления кредитора о таком возврате с уплатой процентов за фактический срок кредитования.

6. В случае досрочного возврата всей суммы потребительского кредита (займа) или ее части заемщик обязан уплатить кредитору проценты по договору потребительского кредита (займа) на возвращаемую сумму потребительского кредита (займа) включительно до дня фактического возврата соответствующей суммы потребительского кредита (займа) или ее части.

7. При досрочном возврате заемщиком всей суммы потребительского кредита (займа) или ее части в соответствии с частью 4 настоящей статьи кредитор в течение пяти календарных дней со дня получения уведомления исходя из досрочно возвращаемой суммы потребительского кредита (займа) обязан произвести расчет суммы основного долга и процентов за фактический срок пользования потребительским кредитом (займом), подлежащих уплате заемщиком на день уведомления кредитора о таком досрочном возврате, и предоставить указанную информацию. В случае, если условиями договора потребительского кредита (займа) предусмотрены открытие и ведение банковского счета заемщика у кредитора, кредитор предоставляет заемщику также информацию об остатке денежных средств на банковском счете заемщика.

В случае, если условиями договора потребительского кредита (займа) предусмотрены открытие и ведение банковского счета заемщика у кредитора, кредитор предоставляет заемщику также информацию об остатке денежных средств на банковском счете заемщика.

7.1. В случае, если при досрочном возврате заемщиком всей суммы потребительского кредита (займа) или ее части сумма денежных средств на банковском счете, который по условиям договора потребительского кредита (займа) используется для осуществления операций, связанных с исполнением обязательств по договору потребительского кредита (займа), или внесенная (перечисленная) им кредитору сумма денежных средств будет меньше суммы, указанной заемщиком в уведомлении о полном или частичном досрочном возврате потребительского кредита (займа), кредитор учитывает сумму на таком банковском счете или внесенную (перечисленную) кредитору в счет частичного досрочного возврата потребительского кредита (займа) и в течение трех рабочих дней информирует заемщика о размере его текущей задолженности перед кредитором по договору потребительского кредита (займа) в порядке, установленном частью 8 настоящей статьи.

(часть 7.1 введена Федеральным законом от 02.07.2021 N 329-ФЗ)

7.2. Договором потребительского кредита (займа) может быть предусмотрена обязанность кредитора в случае, указанном в части 7.1 настоящей статьи, получить согласие заемщика на учет суммы на банковском счете, который по условиям договора потребительского кредита (займа) используется для осуществления операций, связанных с исполнением обязательств по договору потребительского кредита (займа), или внесенной (перечисленной) кредитору, в счет частичного досрочного возврата потребительского кредита (займа), а также порядок действий кредитора в случае отсутствия согласия заемщика.

(часть 7.2 введена Федеральным законом от 02.07.2021 N 329-ФЗ)

7.3. Правила, предусмотренные частями 4 — 7.2 настоящей статьи, также применяются к кредитному договору, договору займа, которые заключены с физическим лицом в целях, не связанных с осуществлением им предпринимательской деятельности, и обязательства заемщика по которым обеспечены ипотекой.

(часть 7.3 введена Федеральным законом от 02.07.2021 N 329-ФЗ)

8. При досрочном возврате части потребительского кредита (займа) кредитор в порядке, установленном договором потребительского кредита (займа), обязан предоставить заемщику полную стоимость потребительского кредита (займа) в случае, если досрочный возврат потребительского кредита (займа) привел к изменению полной стоимости потребительского кредита (займа), а также уточненный график платежей по договору потребительского кредита (займа), если такой график ранее предоставлялся заемщику.

9. Досрочный возврат части потребительского кредита (займа) не влечет за собой необходимость изменения договоров, обеспечивающих исполнение обязательств заемщика по договору потребительского кредита (займа).

10. В случае полного досрочного исполнения заемщиком обязательств по договору потребительского кредита (займа) кредитор и (или) третье лицо, действующее в интересах кредитора, оказывающие услугу или совокупность услуг, в результате оказания которых заемщик становится застрахованным лицом по договору личного страхования, указанному в абзаце первом части 2. 1 статьи 7 настоящего Федерального закона, на основании заявления заемщика об исключении его из числа застрахованных лиц по указанному договору личного страхования обязаны возвратить заемщику денежные средства в сумме, равной размеру страховой премии, уплачиваемой страховщику по указанному договору личного страхования в отношении конкретного заемщика, за вычетом части денежных средств, исчисляемой пропорционально времени, в течение которого заемщик являлся застрахованным лицом по указанному договору личного страхования, в срок, не превышающий семи рабочих дней со дня получения кредитором и (или) третьим лицом, действующим в интересах кредитора, указанного заявления заемщика. Положения настоящей части применяются только при отсутствии событий, имеющих признаки страхового случая, в отношении данного застрахованного лица.

1 статьи 7 настоящего Федерального закона, на основании заявления заемщика об исключении его из числа застрахованных лиц по указанному договору личного страхования обязаны возвратить заемщику денежные средства в сумме, равной размеру страховой премии, уплачиваемой страховщику по указанному договору личного страхования в отношении конкретного заемщика, за вычетом части денежных средств, исчисляемой пропорционально времени, в течение которого заемщик являлся застрахованным лицом по указанному договору личного страхования, в срок, не превышающий семи рабочих дней со дня получения кредитором и (или) третьим лицом, действующим в интересах кредитора, указанного заявления заемщика. Положения настоящей части применяются только при отсутствии событий, имеющих признаки страхового случая, в отношении данного застрахованного лица.

(часть 10 введена Федеральным законом от 27.12.2019 N 483-ФЗ)

11. В случае отказа заемщика, являющегося страхователем по договору добровольного страхования, заключенному в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа), от такого договора добровольного страхования в течение четырнадцати календарных дней со дня его заключения страховщик обязан возвратить заемщику уплаченную страховую премию в полном объеме в срок, не превышающий семи рабочих дней со дня получения письменного заявления заемщика об отказе от договора добровольного страхования. Положения настоящей части применяются только при отсутствии событий, имеющих признаки страхового случая.

Положения настоящей части применяются только при отсутствии событий, имеющих признаки страхового случая.

(часть 11 введена Федеральным законом от 27.12.2019 N 483-ФЗ)

12. В случае полного досрочного исполнения заемщиком, являющимся страхователем по договору добровольного страхования, заключенному в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа), обязательств по такому договору потребительского кредита (займа) страховщик на основании заявления заемщика обязан возвратить заемщику страховую премию за вычетом части страховой премии, исчисляемой пропорционально времени, в течение которого действовало страхование, в срок, не превышающий семи рабочих дней со дня получения заявления заемщика. Положения настоящей части применяются только при отсутствии событий, имеющих признаки страхового случая.

(часть 12 введена Федеральным законом от 27.12.2019 N 483-ФЗ)

13. Правила, предусмотренные частями 10 — 12 настоящей статьи, также применяются к соответствующим договорам страхования, заключенным при предоставлении потребительского кредита (займа), обязательства заемщика по которому обеспечены ипотекой. Правила, предусмотренные частью 11 настоящей статьи, не применяются к договорам страхования, заключенным в соответствии со статьей 31 Федерального закона от 16 июля 1998 года N 102-ФЗ «Об ипотеке (залоге недвижимости)».

Правила, предусмотренные частью 11 настоящей статьи, не применяются к договорам страхования, заключенным в соответствии со статьей 31 Федерального закона от 16 июля 1998 года N 102-ФЗ «Об ипотеке (залоге недвижимости)».

(часть 13 введена Федеральным законом от 27.12.2019 N 483-ФЗ)

14. В договоре потребительского кредита (займа), предусматривающем заключение договора добровольного страхования, направленного на обеспечение исполнения обязательств заемщика по договору потребительского кредита (займа), может быть предусмотрено, что в случае отказа заемщика, являющегося страхователем по договору добровольного страхования, заключенному в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа), от такого договора добровольного страхования в порядке, предусмотренном частью 11 настоящей статьи, и неисполнения данным заемщиком обязанности по страхованию свыше тридцати календарных дней кредитор вправе принять решение об увеличении размера процентной ставки по выданному потребительскому кредиту (займу) до уровня процентной ставки, действовавшей на момент заключения договора потребительского кредита (займа) по договорам потребительского кредита (займа) на сопоставимых (сумма, срок возврата потребительского кредита (займа) условиях потребительского кредита (займа) без обязательного заключения договора страхования, направленного на обеспечение исполнения обязательств заемщика по договору потребительского кредита (займа), но не выше процентной ставки по таким договорам потребительского кредита (займа), действовавшей на момент принятия кредитором решения об увеличении размера процентной ставки в связи с неисполнением обязанности по страхованию.

(часть 14 введена Федеральным законом от 27.12.2019 N 483-ФЗ)

15. В случае возврата кредитором или третьим лицом, действующим в интересах кредитора, денежных средств заемщику в соответствии с положениями части 2.5 статьи 7 настоящего Федерального закона и частью 10 настоящей статьи страховщик обязан возвратить кредитору или третьему лицу, действующему в интересах кредитора, полученную им страховую премию в размере, соответствующем размеру возвращенной кредитором или третьим лицом, действующим в интересах кредитора, заемщику страховой премии. Сроки возврата полученной страховщиком страховой премии кредитору или третьему лицу, действующему в интересах кредитора, определяются в договоре между ними.

(часть 15 введена Федеральным законом от 27.12.2019 N 483-ФЗ)

Статья 10. Информация, предоставляемая заемщику после заключения договора потребительского кредита (займа)

Статья 12. Уступка прав (требований) по договору потребительского кредита (займа)

Не могу платить по ипотеке.

Что делать? — Ипотека

Что делать? — Ипотека

Аня и Денис взяли однокомнатную квартиру в ипотеку 3 года назад. Ежемесячно они решили отдавать в счёт кредита половину семейного бюджета, чтобы побыстрее рассчитаться. Но три месяца назад компания, в которой работает Денис, потеряла ключевого заказчика, и сотрудникам не выплачивают премии. В итоге зарплата Дениса сократилась вполовину. Урезав затраты до минимума, Аня и Денис поняли, что ежемесячно платить прежнюю сумму они не смогут.

Разберемся, как грамотно действовать в подобных ситуациях, чтобы избежать штрафов и сохранить залоговую недвижимость. А также как подстраховаться, если вы только собираетесь покупать квартиру в ипотеку.

Шаг 1. Звоним в банк

И рассказываем, что случилось и почему нет возможности заплатить.

Вот обстоятельства, которые банк обязательно посчитает уважительными

- Сократили или уволили по состоянию здоровья. Предприятие закрылось. Уход по собственному желанию или увольнение за нарушения трудовой дисциплины уважительными причинами не считаются.

- Сильно урезали зарплату, как в случае Дениса.

- Серьезно заболели родные и нужно много денег на лечение.

- Случилось ЧП с большим материальным ущербом: пожар, затопление, крупная кража, угон, авария и тому подобное. Если беда случилась с купленной в ипотеку недвижимостью — всё компенсирует обязательная страховка.

- В семье родился ребенок. По такому радостному случаю банк может увеличить срок ипотеки, прибавив до 3 лет. Но только если кредит был получен по программе «Молодая семья». На увеличение срока также можно рассчитывать, если вы становитесь опекуном.

Звонить надо сразу или хотя бы в первый месяц после дня просрочки: на втором месяце уже начисляют штрафы

А после третьего недвижимость заберут и кредитная история будет испорчена навсегда.

Если нет возможности заплатить по другой причине, в любом случае нужно связаться с менеджером. Решение принимается индивидуально. Главное, предоставить письменные подтверждения случившегося и ваших затрат.

Шаг 2. Собираем документы

Нужно уточнить у менеджера, какие документы предоставить для подтверждения обстоятельств, и принести их в банк как можно скорее. Если рассматривать ситуации выше, то это будут:

- Трудовая книжка с записью о причине увольнения. Справка из налоговой или от работодателя, которая покажет, что доходы упали (если трудности уже несколько месяцев).

- Медицинская справка и карта, выписки от врачей с описанием необходимых дорогостоящих лекарств и процедур.

- Чеки, если что-то уже оплачено.

- Справки от полиции, спасателей или ЖЭКа, акты осмотра, заключения экспертов о размере ущерба.

- Свидетельство о рождении или установлении опекунства.

Шаг 3. Выбираем варианты решения

Когда банк проверит информацию, менеджер предложит несколько вариантов. Самый частый — реструктуризация. Или, проще говоря, пересмотр условий кредитования.

Что может предложить банк

- Уменьшить ежемесячный платёж за счет увеличения срока ипотеки. Банк может добавить до 10 лет. Общий срок при этом не должен превысить 35 лет.

Банк может добавить до 10 лет. Общий срок при этом не должен превысить 35 лет.

Банк может добавить до 10 лет. Общий срок при этом не должен превысить 35 лет.- Предоставить отсрочку до двух лет. В этот период можно будет не платить основной долг и частично проценты. Минимальный платёж — 1/10 от суммы процентов за месяц.

- Кредитные каникулы — льготный период, в течение которого заемщик может уменьшить или приостановить выплаты ипотеки на срок до 6 месяцев.

Когда дела наладятся, банк распределит остаток равными платежами на оставшийся срок кредита. Также можно одновременно увеличить срок кредита, чтобы ежемесячные платежи были меньше.

Задача банка — не добавить человеку долгов, а помочь выполнить обязательства по договору

Еще один вариант — рефинансирование. О том, как рефинансировать ипотеку, мы уже подробно писали.

Если коротко, то можно взять новый кредит под более низкий процент и погасить им первую ипотеку. Это может быть выгодно, если ставка по рефинансированию меньше хотя бы на 2%, и платить осталось больше года.

Ставка по рефинансированию в Сбербанке — от 5,7%. Рефинансировать можно только кредиты других банков.

Как подстраховаться?

Перед тем, как брать ипотеку:

1. Подготовьте подушку безопасности в 5–7 платежей. Столько месяцев в среднем занимает поиск работы.

2. Рассчитайте ежемесячный платёж так, чтобы он не превышал 30% семейного бюджета. При расчете бюджета не учитывайте премии. В любой момент работодатель может перестать их платить.

3. Поиграйте в «ипотеку» — откладывайте несколько месяцев «ежемесячный платёж». Так вы поймете, комфортно ли вам, хватает ли на жизнь при непредвиденных затратах. А заодно подкопите на первоначальный взнос.

4. Страхуйте жизнь и здоровье. Так вы не только сможете финансово защититься, но и сэкономить 1% ипотечной ставки при покупке полиса в аккредитованных СберБанком компаниях.

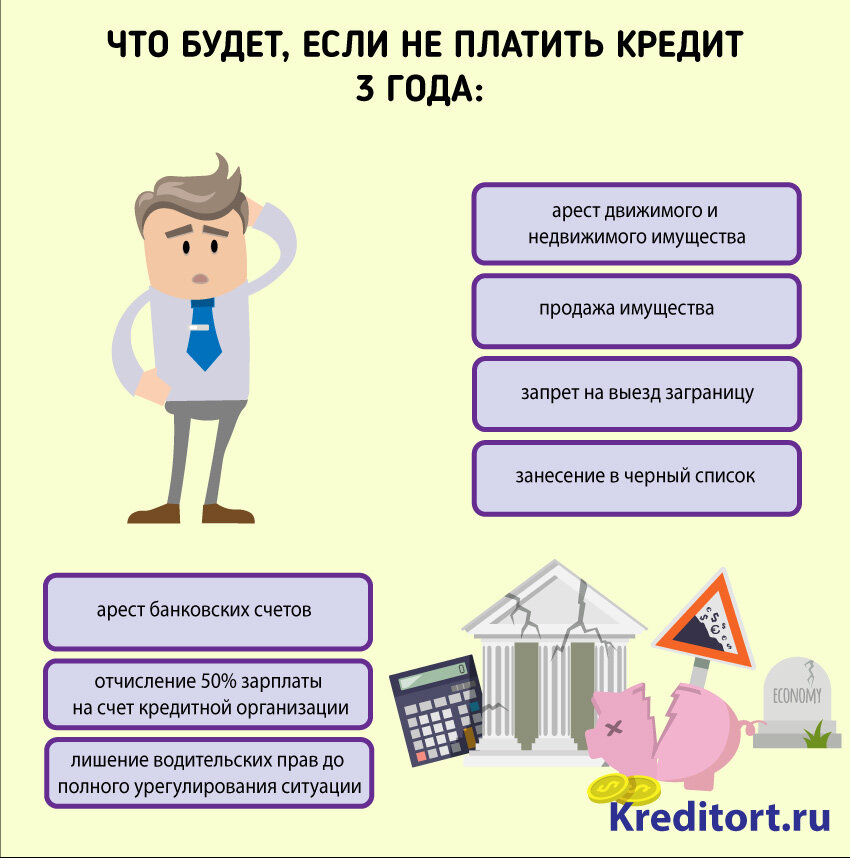

Что будет, если не платить кредит – ТОП 6 последствий, Война и Мир

Оформляя кредит, многие уверены, что вернут его вовремя. Но жизнь полна неожиданностей. Человека могут уволить, ограбить, выселить из наемного жилья. А еще случаются пожары, потопы и даже землетрясения. Возникают совершенно непредвиденные расходы. Долг увеличивается как снежный ком: основная сумма кредита с процентами дополняется штрафами. И тогда заемщик впадает в панику и начинает совершать безумные поступки. Чтобы не было паники, разберемся детально что будет, если не платить кредит вообще, и чем грозит просрочка платежа.

Но жизнь полна неожиданностей. Человека могут уволить, ограбить, выселить из наемного жилья. А еще случаются пожары, потопы и даже землетрясения. Возникают совершенно непредвиденные расходы. Долг увеличивается как снежный ком: основная сумма кредита с процентами дополняется штрафами. И тогда заемщик впадает в панику и начинает совершать безумные поступки. Чтобы не было паники, разберемся детально что будет, если не платить кредит вообще, и чем грозит просрочка платежа.

Содержание

- Что делают банки в отношении заемщика

- Письма, СМС и звонки

- Арест имущества

- Взыскание денежных средств со счетов заемщика

- Исполнительный лист по месту работы

- Ограничения должника в правах

- Принудительное выселение

- Передача банком прав на получение долга коллекторскому агентству

- На что имеют право коллекторы

- Как правильно вести себя с коллекторами

- Основные мифы о последствиях неуплаты кредита

- Другие способы не платить или отсрочить уплату по кредиту

- Основные причины неуплаты кредитов в России

- Финансовые трудности

- Сознательная неуплата

- Безответственность

- Вопрос-ответ

- Что делать родственникам, если заемщик умер, а долг требуют с них?

- Куда лучше обратиться за юридической помощью?

- Что могут сделать поручителю

- Что дает банкротство физического лица

- Что такое срок давности по выплате кредита

- Заключение

- Видео

Что делают банки в отношении заемщика

Неважно, в каком банке вы кредитовались: Сбербанк, Альфа, Тинькофф – все действуют одинаково. Прежде всего, неуплата чревата штрафными санкциями. Не внося платежи в течение нескольких месяцев, вы можете увидеть сумму, существенно превышающую изначальную. Вначале кредитные организации пытаются решить вопрос мирно, всячески напоминая человеку о наличии долга и предлагая ему альтернативные выходы из ситуации.

Прежде всего, неуплата чревата штрафными санкциями. Не внося платежи в течение нескольких месяцев, вы можете увидеть сумму, существенно превышающую изначальную. Вначале кредитные организации пытаются решить вопрос мирно, всячески напоминая человеку о наличии долга и предлагая ему альтернативные выходы из ситуации.

Письма, СМС и звонки

Действия кредитора регламентируются специальным правилом ЦБ РФ по работе с должниками. Если допущена просрочка, то сначала организация сообщит ему о необходимости внести платеж в СМС либо по электронной почте.

Затем человеку будут звонить. Причем не только должнику, но и его родственникам. Даже если они не являются созаемщиками и поручителями. Обычно у банков есть базы клиентов, через которые они легко могут найти необходимые контакты.

ВАЖНО! Представители банка не имеют права заходить в дом должника без его разрешения. В данном случае вы можете не впускать их и даже вызвать полицию.

Банковские служащие обычно до последнего стараются решить вопрос путем переговоров. Если заемщик продолжает игнорировать долговые обязательства, кредитор может продать задолженность коллекторам либо сразу обратиться в суд. Это обычно случается спустя 90 дней просрочки.

Если заемщик продолжает игнорировать долговые обязательства, кредитор может продать задолженность коллекторам либо сразу обратиться в суд. Это обычно случается спустя 90 дней просрочки.

Арест имущества

Этот шаг возможен только по решению суда. Процедура почти всегда обязательна, если доходит до признания физического лица или организации банкротом. Также арест предусматривается при залоговых кредитах. Пристав имеет право арестовать заложенное имущество и дать запрет на распоряжение им до уплаты долга.

Взыскание денежных средств со счетов заемщика

Сам по себе банк не имеет права снимать средства – это решает суд. Активы подлежат аресту, затем заемщик должен будет заняться освобождением своих финансов.

В соответствии со ст. 101 «Об исполнительном производстве» существует ряд поступлений, не подлежащих взысканию:

- компенсация по потере кормильца;

- возмещение вреда здоровью;

- средства на лиц, получивших увечья;

- выплаты для тех, кто пострадал в катастрофе;

- деньги, перечисляемые ввиду ухода за нетрудоспособными лицами;

- алименты и иные поступления, направленные на содержание несовершеннолетних;

- пособия из местного и федерального бюджета для семей с детьми.

Закон предполагает 17 категорий таких выплат, связанных со средствами на несовершеннолетних. Если в силу определенных обстоятельств вы оказались должником, важно бороться за свои права.

Исполнительный лист по месту работы

При отсутствии у гражданина ценного имущества и средств на депозитах пристав направляет исполнительный лист по месту его работы. В соответствии с ним предусматривается удержание части зарплаты в пользу кредитора. Как правило, это не больше 50% от официальной ставки. Иногда процент может быть снижен через суд, однако отменить отчисления полностью не выйдет.

Ограничения должника в правах

Еще один механизм влияния — запрет на выезд из страны до закрытия долгов. Если лицо было признано банкротом, то в течение определенного периода ему нельзя претендовать на руководящие должности.

Принудительное выселение

Отнять у владельца квартиру приставы могут только тогда, когда она не является единственной недвижимостью. И только по решению суда. Также важно соответствие суммы задолженности цене имущества – займ должен быть достаточно крупным. Например, если квартира стоит 1 миллион, а долг — всего 50 тысяч, то ее не будут забирать. В таких случаях ищут другой выход.

Также важно соответствие суммы задолженности цене имущества – займ должен быть достаточно крупным. Например, если квартира стоит 1 миллион, а долг — всего 50 тысяч, то ее не будут забирать. В таких случаях ищут другой выход.

Если же сумма велика, то жилье продают и погашают задолженность. Остаток отдают владельцу.

На практике опись жилья встречается крайне редко, но в теории это возможно. Процедура сопровождается понятыми. Если добровольно неплательщик отказывается покидать квартиру, могут быть привлечены правоохранительные органы.

ВАЖНО! Квартира или дом не могут быть отняты, если часть их принадлежит несовершеннолетним или они прописаны на территории. Органы опеки тщательно контролируют соблюдение прав детей.

Передача банком прав на получение долга коллекторскому агентству

Обычно банки передают задолженность коллекторам, только если видят, что заемщик не собирается платить. Кредитор может и не продавать долг, а воспользоваться услугами для давления на клиента. При покупке займа коллекторской компанией она будет требовать выплаты с процентами.

При покупке займа коллекторской компанией она будет требовать выплаты с процентами.

На что имеют право коллекторы

- Оповещение о наличии долга, штрафных санкциях и общей сумме, увеличивающейся со временем.

- Совершение звонков дважды в неделю, но не чаще одного раза в сутки. Для связи может применяться лишь тот номер, который отмечен в кредитном договоре. Коллектор обязан называть ФИО и название своего агентства.

- Определение времени встречи с должником. По закону не более раза в неделю.

- Посещение неплательщика по месту жительства только с его согласия.

- Участие в судебных заседаниях в роли представителя кредитора.

Представители этой сферы далеко не всегда действуют в рамках закона. Пытаясь выбить долги, они часто прибегают к тому, что называют произволом и беспределом.

ВНИМАНИЕ! Коллекторы не имеют права:

- использовать при общении угрозы и ненормативную лексику;

- звонить до 8 утра и после 22 часов;

- без согласия заемщика попадать в его жилье и вредить его имуществу;

- сообщать величину долга третьим лицам;

- предоставлять должнику неправильную информацию о размере задолженности с целью получить от него больше средств.

Как правильно вести себя с коллекторами

Коллекторы могут воздействовать на неплательщика психологически. Но никаких полномочий взыскивать долг либо арестовывать имущество у них нет. Важно не поддаваться панике и общаться с ними спокойно.

Если вам угрожают, записывайте разговоры, затем делайте распечатку и идите с ней в полицию и прокуратуру.

Также есть смысл обратиться в суд до кредитора. Это даст возможность признать передачу задолженности незаконной сделкой. Еще можно предъявить иск банку по причине нарушения закона – передачи личных данных клиента третьим лицам.

Основные мифы о последствиях неуплаты кредита

- Могут ли посадить в тюрьму? Нет. И условный срок не дадут. Такое возможно лишь в исключительных случаях, если средства использовались в мошеннических целях.

- Никто не убьет и не покалечит вас за просрочку, не причинит физического насилия и не похитит детей – это только слова, которыми коллекторы пугают мнительных должников.

- За кредиты не лишают родительских прав.

- Родственники не будут отвечать за ваши долги, если они не являлись поручителями.

- Если у банка отозвали лицензию, это не освобождает от уплаты. Просто платить нужно будет другому банковскому учреждению либо агентству по страхованию вкладов.

Невыплата займов – сугубо финансовая проблема, которая касается только банка и должника. Но это не значит, что она не чревата негативными последствиями.

Другие способы не платить или отсрочить уплату по кредиту

Зная, какие неприятности могут наступить за игнорирование долговых обязательств, присмотритесь к одному из законных методов решить свою финансовую проблему.

- Реструктуризация. Наиболее распространенный способ. Предполагает снижение финансовой нагрузки путем уменьшения ежемесячного платежа, увеличения общего срока кредитования либо отмены штрафов на какое-то время. Обычно банки предлагают реструктуризацию сами.

- Рефинансирование. Получение нового кредита для закрытия предыдущего.

- Разрыв договора. С помощью хорошего юриста с оплатой его услуг можно аннулировать соглашение, отменить штрафные санкции или даже полностью отказаться от выплат.

- Кредитные каникулы. Заемщик получает определенный срок, в течение которого он освобождается от внесения средств по займу.

Подробно обо всех способах читайте здесь.

Основные причины неуплаты кредитов в России

Невыплата кредита, увы, довольно распространенная ситуация у нас в стране. Банки не получают около 30% выданных денежных средств. «Перестал платить кредит» или «Не хочу платить» — частые реплики на различных форумах. Это реальные жизненные сложности, менталитет («авось пронесет») или попытка обмануть банк?

Финансовые трудности

В большинстве случаев человек берет займ с полной уверенностью в том, что сможет его погасить. Но ввиду потери работы, кормильца, ухода в декрет, таких неприятных явлений, как пожар и ограбление возможности вносить платежи нет, и задолженность становится все больше и больше.

Сознательная неуплата

Некоторые товарищи берут кредит, заведомо не планируя его возвращать. Это квалифицируется как мошенничество. Последствия могут быть очень серьезными: вплоть до лишения свободы.

Безответственность

Многие идут на поводу своих желаний (хочу-хочу последний айфон, шубу, новую машину) и набирают всяких потребительских кредитов. «Ну, заплачу как-нибудь» обычно не прокатывает. Займ — дело серьезное.

Вопрос-ответ

Что делать родственникам, если заемщик умер, а долг требуют с них?

Обязанность по погашению долгов умершего лежит лишь на его прямых наследниках и сугубо в пределах стоимости наследства. В противном случае ничего платить не надо, и вы можете отказать банку, написав соответствующее заявление. подробно рассказываю об этом здесь.

Куда лучше обратиться за юридической помощью?

Вероятность успеха повышается при привлечении специалиста. В решении кредитных вопросов поможет адвокат либо антиколлекторское агентство. Профессионал способен существенно снизить штрафные санкции, а иногда и вовсе признать договор недействительным. единственный минус — юристу надо платить за услуги.

Профессионал способен существенно снизить штрафные санкции, а иногда и вовсе признать договор недействительным. единственный минус — юристу надо платить за услуги.

Что могут сделать поручителю

Поручитель по закону отвечает как за основной долг заемщика, так и за неуплаченные проценты. Если у должника нет имущества, приставы даже могут описывать имущество данных лиц, и это будет законно. Поэтому хорошо подумайте, прежде чем брать на себя ответственность за кредиты других людей.

Что дает банкротство физического лица

Что будет, если объявить себя банкротом? Эта процедура банкротства должника финансово несостоятельным и подтверждает, что он реально не имеет возможности платить. Она позволяет избавиться от долгов с минимальными потерями. Но выгода такого решения есть не всегда. Подробнее об этом здесь.

Что такое срок давности по выплате кредита

Срок исковой давности по кредиту — это время, после которого банк не имеет права требовать выплату. Составляет три года (ст. 196 ГК РФ). Некоторые заемщики пользуются этой лазейкой и исчезают на это время.

196 ГК РФ). Некоторые заемщики пользуются этой лазейкой и исчезают на это время.

Статья 200 ГК РФ говорит, что срок считается с того момента, когда сторона, права которой были нарушены, об этом узнала.

Что это означает? Кредитный договор включает в себя график платежей, в соответствии с которым заемщик должен вносить средства по займу в определенную дату каждого месяца. Банк будет знать о первой же просрочке. Соответственно, три года начинаются именно с этого дня. По следующему платежу давность считается с момента его просрочки и так далее. То есть, для каждого внесения средств расчет выполняется отдельно.

ВАЖНО! Если в течение этого времени вы хоть раз внесли платеж или как-то контактировали с банком (ответили на письмо, звонок), срок давности обнуляется.

Заключение

Кредитные обязательства нужно погашать. Тем не менее, ситуации бывают разными. Просроченный кредит — не конец света. Не стоит впадать в панику. Оцените возможные последствия и подумайте, какие есть пути решения проблемы.

Видео

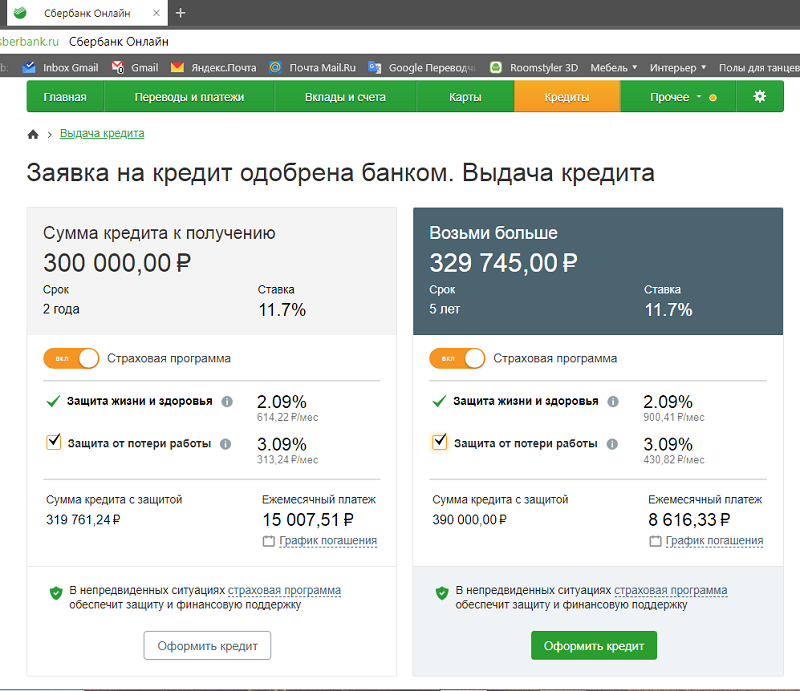

Что произойдет, если вы досрочно погасите личный кредит?

Когда дело доходит до погашения долга, вы, возможно, слышали, что максимально быстрое погашение задолженности может помочь вам сэкономить деньги в долгосрочной перспективе. И это часто бывает. Например, если вы полностью погасите остаток по кредитной карте, вы сэкономите на процентных платежах.

Как правило, чем дольше вы застряли в выплате кредита или другого долга, тем больше вы будете платить в виде процентов в течение всего срока кредита. Таким образом, кажется очевидным, что досрочное погашение личного кредита было бы хорошей идеей, но не так быстро.

Ниже Select объясняет, чем персональные кредиты отличаются от других видов долгов и как их досрочное погашение может повлиять на ваш кредитный рейтинг и ваши финансы.

Чем персональные кредиты отличаются от других долгов?

Существует множество финансовых продуктов, когда вам нужны деньги, чтобы заплатить за что-то. И каждый немного отличается, поэтому практически невозможно иметь универсальный подход к выплате долга. Вы захотите учитывать такие вещи, как процентные ставки, циклы выставления счетов, условия кредита и любые сборы при составлении плана.

Студенческие ссуды используются для оплаты обучения и других расходов, связанных с образованием. Автокредиты предназначены для помощи вам в покупке автомобиля. Персональные кредиты можно использовать практически на любые расходы — на свадьбу, ремонт дома, отпуск и даже на консолидацию долга. Хотя вам может потребоваться объяснить, как вы планируете использовать деньги в своем заявлении, обычно не существует жесткого и быстрого правила о том, как вы используете свой личный кредит.

Как и в случае автокредита или студенческого кредита, вы получите единовременную сумму денег, которую вам необходимо выплачивать ежемесячными платежами в течение фиксированного периода времени (известного как срок кредита) вместе с процентами.

Период погашения личного кредита может составлять от двух до пяти лет, но некоторые из них могут достигать семи лет. Автокредиты обычно выдаются в среднем на шесть лет, в то время как студенческие кредиты обычно имеют 10-летний срок, но это может занять больше времени, если вы используете план погашения, ориентированный на доход.

Потребительские кредиты отличаются от кредитных карт тем, что не существует установленного срока для погашения долга по кредитной карте, однако, чем быстрее вы погасите остаток, тем меньше процентов будет начисляться. (В идеале вы ежемесячно погашаете свой остаток вовремя и никогда не платите проценты.) Кредитные карты также имеют кредитный лимит, который обычно намного меньше по сравнению со средней суммой личного кредита, которую запрашивают заемщики.

Хотя процентная ставка по потребительским кредитам обычно намного ниже, чем по кредитным картам, на самом деле она зависит от суммы запроса и вашего кредитного рейтинга. Имейте в виду, что чем выше ваш кредитный рейтинг, тем более выгодными могут быть ваши условия; хороший кредитный рейтинг поможет вам получить одобрение на более низкую процентную ставку или более длительный срок кредита или и то, и другое.

Иногда потребительские кредиты сопровождаются несколькими дополнительными сборами, включая комиссию за выдачу и штраф за досрочное погашение. Вам нужно опасаться досрочного погашения.

Подробнее

Можно ли досрочно погасить потребительский кредит?

Вы можете погасить свой личный кредит досрочно, но вы можете этого не захотеть. Внесение дополнительных платежей каждый месяц или откладывание части или всей непредвиденной денежной суммы на погашение кредита может помочь вам сократить период погашения на несколько месяцев. Однако некоторые кредиторы могут взимать комиссию за досрочное погашение кредита.

Штраф за досрочное погашение может рассчитываться как процент от остатка кредита или как сумма, отражающая, сколько кредитор потеряет в виде процентов, если вы погасите остаток до окончания срока кредита. Метод расчета будет варьироваться от кредитора к кредитору, но любые штрафы за досрочное погашение будут указаны в вашем кредитном договоре.

Ряд кредиторов не взимают штраф за досрочное погашение. Например, SoFi не будет взимать комиссию за досрочное погашение кредита, а также комиссию за выдачу или просрочку платежа. Если вы предпочитаете искать однорангового кредитора, LendingClub — это еще один вариант кредита без комиссии за досрочное погашение. Как правило, вам понадобится хороший или отличный кредит, чтобы претендовать на лучшие личные кредиты с лучшими условиями.

Персональные кредиты SoFi

Подробнее

7.99% to 23.43% when you sign up for autopay

Debt consolidation/refinancing, home improvement, relocation assistance or medical expenses

$5,000 to $100,000

24 to 84 months

От хорошего до отличного

Нет

Нет

Нет

Применяются условия.

Как досрочное погашение личного кредита влияет на ваш кредитный рейтинг?

Когда вы выплачиваете остаток по кредитной карте, вы уменьшаете сумму задолженности по кредитной карте по отношению к вашему общему кредитному лимиту. Это означает, что ваш коэффициент использования, который составляет 30% от вашего кредитного рейтинга, снижается, и это может помочь вам немного повысить свой кредитный рейтинг. Так не должно ли то же самое быть правдой при погашении вашего личного кредита?

Это означает, что ваш коэффициент использования, который составляет 30% от вашего кредитного рейтинга, снижается, и это может помочь вам немного повысить свой кредитный рейтинг. Так не должно ли то же самое быть правдой при погашении вашего личного кредита?

По данным Experian, личные кредиты не работают так же, потому что они долг в рассрочку. Задолженность по кредитной карте, с другой стороны, является возобновляемой задолженностью, что означает, что нет установленного периода погашения, и вы можете занимать больше денег до своего кредитного лимита при совершении платежей. Долг в рассрочку — это форма кредита, которая требует от вас погашения суммы регулярными равными суммами в течение фиксированного периода времени. После погашения кредита счет закрывается.

Когда вы берете личный кредит, вы увеличиваете количество открытых счетов в своем кредитном отчете. Кредит также может улучшить ваш кредитный баланс, который составляет 10% от вашего балла FICO. Но когда вы выплачиваете кредит в рассрочку, он отображается как закрытый счет в вашем кредитном отчете. Закрытые счета не так сильно взвешиваются, как открытые счета при расчете вашего балла FICO, поэтому, как только вы погасите свой личный кредит, в вашем кредитном отчете будет меньше открытых счетов.

Закрытые счета не так сильно взвешиваются, как открытые счета при расчете вашего балла FICO, поэтому, как только вы погасите свой личный кредит, в вашем кредитном отчете будет меньше открытых счетов.

Если вы погасите личный кредит раньше, чем срок кредита, ваш кредитный отчет будет отражать более короткий срок действия счета. Длина вашей кредитной истории составляет 15% от вашей оценки FICO и рассчитывается как средний возраст всех ваших учетных записей. Как правило, чем дольше ваша кредитная история, тем лучше будет ваш кредитный рейтинг. Поэтому, если вы досрочно погасите личный кредит, вы можете снизить среднюю продолжительность кредитной истории и свой кредитный рейтинг. Насколько изменится ваш кредитный рейтинг, зависит от вашего общего кредитного профиля.

Низкий кредитный рейтинг может поставить вас в невыгодное положение, из-за чего вам будет трудно получить квартиру, хорошие финансовые продукты и даже работу. Тем не менее, практика хороших финансовых привычек, таких как регулярные и своевременные платежи и избегание слишком большого количества новых кредитных линий одновременно, может помочь повысить ваш балл.

Узнайте, получили ли вы предварительное одобрение на предложение персонального кредита.

Практический результат

Потребительские кредиты могут быть удобным и доступным способом покрытия крупных расходов и улучшения вашей кредитной истории при ответственном использовании. Но, как и в случае с любым финансовым инструментом, вы должны тщательно обдумать, позволят ли ваши обстоятельства получить максимальную выгоду от личного кредита. Досрочное погашение кредита может поставить вас в ситуацию, когда вы должны будете заплатить штраф за досрочное погашение, что потенциально аннулирует все деньги, которые вы сэкономили на процентах, а также может повлиять на вашу кредитную историю.

Если вы считаете, что существует вероятность того, что вы захотите погасить кредит раньше, чем того требуют условия, вам следует подумать о подаче заявления кредитору, который не будет взимать штраф за досрочное погашение. Всегда изучайте и читайте условия, прежде чем подписываться на новый финансовый продукт, чтобы четко понимать, чего ожидать.

Подробнее

Примечание редактора: Мнения, анализы, обзоры или рекомендации, изложенные в этой статье, принадлежат исключительно редакции Select и не были проверены, одобрены или иным образом одобрены какой-либо третьей стороной.

Ипотека – Основы помощи в оплате – Wells Fargo

Мы хотим помочь. Позвоните нам по телефону 1-800-678-7986 для конфиденциального рассмотрения ваших вариантов.

Для вас важно оплатить ипотечный кредит в соответствии с договоренностью. Если у вас возникли трудности, пожалуйста, свяжитесь с нами прямо сейчас и ознакомьтесь с этапами процесса по умолчанию:

- Первый месяц просрочки платежа: Ваш кредит просрочен. Вам нужно будет произвести платеж и оплатить штраф за просрочку платежа.

- Второй месяц просрочки платежа: Ваш кредит находится под угрозой дефолта. Просроченные платежи и штрафы будут продолжать начисляться.

- Третий месяц просрочки платежа: Ваш кредит просрочен. Просроченные платежи и штрафы будут продолжать начисляться.

Пожалуйста, поймите, что обращение взыскания происходит по своему пути и в определенные сроки, отличные от процесса ипотечной помощи. Процесс обращения взыскания может начаться и продолжаться, даже если вы активно работаете с нами над поиском вариантов, которые могут помочь вам избежать продажи взыскания. Пока другой вариант не будет принят вами и нами и не будет реализован, процесс обращения взыскания будет продолжаться.

Группа помощи при стихийных бедствиях Wells Fargo может помочь

Были ли ваши финансовые затруднения результатом стихийного бедствия, урагана, аварии или другого события?

Наша группа помощи при стихийных бедствиях может помочь.

Подробнее

Нет — не прекращайте выплаты. Чем меньше платежей вы пропустите, тем больше вариантов у вас будет. Как только вы решите, что у вас могут возникнуть проблемы с оплатой — даже если вы считаете, что это временно — пожалуйста:

- Позвоните нам по телефону 1-800-678-7986 и будьте готовы подробно обсудить причины ваших затруднений или невыполнения обязательств, а также размер вашего валового дохода.

- Узнайте больше о том, как мы можем вам помочь.

Вы также можете посетить ближайший семинар по консервации дома, чтобы обсудить свою ситуацию со специалистом Wells Fargo по консервации дома.

Как работает процесс изменения кредита

Ваш специалист по сохранению дома поможет вам на каждом этапе этого пути.

Посмотреть видео

После того, как вы начали процесс модификации кредита, онлайн обычно является самым быстрым способом работы с нами. Обратитесь к своему специалисту по консервации дома Wells Fargo, чтобы убедиться, что ваш кредит соответствует требованиям. Если да:

- Перейдите на наш веб-сайт «Проверка статуса и подача документов».

- Выберите «Войти».

- Войдите в систему с запрошенными учетными данными. Если у вас нет необходимой информации, обратитесь к специалисту по домашней консервации Wells Fargo.

Использование нашего онлайн-инструмента обеспечивает:

- Более быстрое получение документов вашим специалистом по консервации Wells Fargo

- Ускоренная обратная связь о том, что ваши документы приняты

- Доступ к статусу модификации вашего кредита, 24 часа в сутки, 7 дней в неделю

Ваши заполненные документы также можно:

- Принести в любой филиал Wells Fargo

- Отправляется по почте или по факсу в соответствии с инструкциями в пакете, который вы получаете

Независимо от того, какой вариант вы выберете:

Да — ваш специалист по домашней консервации Wells Fargo предоставит вам все необходимые документы и ответит на любые ваши вопросы. Хотя заполненные документы можно принести в любой филиал Wells Fargo для подачи, в филиалах нет специалистов по консервации дома, которые могли бы ответить на вопросы.

Хотя заполненные документы можно принести в любой филиал Wells Fargo для подачи, в филиалах нет специалистов по консервации дома, которые могли бы ответить на вопросы.

Заполнение формы изменения ссуды

Как показано в этом видео, точность, ясность и предоставление всей необходимой информации являются ключевыми факторами при заполнении заявления на изменение ссуды.

Смотреть видео

Это зависит от подхода, но обычно занимает от 30 до 120 дней. Подробную информацию о каждом варианте см. в разделе «Понимание процесса» на этом сайте.

Да — посетите веб-сайт жилищного строительства и городского развития США, чтобы узнать имя консультанта в вашем районе, который предоставляет свои услуги бесплатно.

Экономия на страховке

Если у вас есть страховка, размещенная кредитором, вы можете сразу снизить ежемесячную стоимость, заменив ее частной страховкой. Узнать больше

Связанная информация

- Изучите варианты

- Понять процесс

- Документы помощи домовладельцу

- Обучающие видео

- Часто задаваемые вопросы

Позвоните по номеру 1-800-678-7986, чтобы получить помощь по вопросам оплаты.

Помощь военнослужащим

Военнослужащие, находящиеся на действительной службе, и члены их семей, столкнувшиеся с трудностями в выплате, могут претендовать на особые военные льготы.

Узнайте больше

Наша приверженность домовладению

Узнайте, как Wells Fargo поддерживает устойчивое домовладение.

Узнать больше

Как условное депонирование влияет на платежи

Если условное депонирование теперь включено в ваши платежи по ипотеке, вы можете увидеть увеличение ежемесячных платежей. Но поскольку условное депонирование покрывает ваши налоги и страховые платежи, вам больше не нужно будет платить их отдельно.

Подробнее

Новый страховой полис может снизить ваши платежи

Если Wells Fargo приобрела для вас страховку домовладельцев, вы платите больше, чем должны. Вместо этого купите полис самостоятельно и экономьте деньги каждый месяц.

Узнать больше

Equal Housing Lender

Wells Fargo Home Mortgage является подразделением Wells Fargo Bank, N. A.

A.

Если вы сильно запаздываете с платежами по ипотеке, ваш ипотечный сервис (компания, которая занимается сбором денег для вашего кредитора) может забрать ваш дом, чтобы погасить задолженность. Этот процесс называется выкупом. Узнайте, как наши кредитные специалисты VA могут помочь вам избежать потери права выкупа и сохранить ваш дом.

Мы можем помочь с вашими вопросами о долгах и других финансовых проблемах

Получите самую свежую информацию о таких проблемах, как управление долгом VA, выплата доплаты VA или ипотечного кредита, обеспеченного VA, в течение этого времени.

Перейти к часто задаваемым вопросам о коронавирусе

Могу ли я получить финансовую консультацию VA, чтобы избежать потери права выкупа?

Если вы ветеран или оставшийся в живых супруг ветерана, 9 лет0090 мы предоставим финансовые консультации, даже если ваш кредит не является прямым кредитом VA или кредитом, обеспеченным VA.

Если у вас есть прямой кредит VA или кредит, обеспеченный VA, , вы можете связаться с нами в любое время, чтобы запросить, чтобы мы назначили специалиста по кредиту VA для вашего кредита. Наши технические специалисты могут предложить вам финансовые консультации и помочь вам разобраться с вашим сервисным центром (или работать с вами напрямую в случае прямого кредита VA).

Если у вас есть прямой кредит или кредит, обеспеченный виртуальными активами, и он просрочен на 61 день, мы автоматически назначим кредитного специалиста VA для вашего кредита.

Что делать, если у меня возникли проблемы с выплатой ипотеки?

Если у вас возникли трудности с выплатой ипотечного кредита, немедленно свяжитесь со своим кредитным специалистом. Это ваш шанс найти решение, которое может подойти для вашего сценария.

Если вы боитесь обращаться к своему специалисту по обслуживанию или вам нужна наша помощь и совет, обратитесь к специалисту по кредитам VA по телефону 877-827-3702. Вы также можете отправить нам электронное письмо по адресу [email protected] (пожалуйста, укажите имя и адрес в кредите).

Вы также можете отправить нам электронное письмо по адресу [email protected] (пожалуйста, укажите имя и адрес в кредите).

Будьте осторожны с предложениями помочь вам погасить просроченные платежи

Если вы просрочили платежи по ипотеке и получили такое предложение от кого-то, кого вы не знаете, обратитесь к обслуживающему вас специалисту по ипотечному кредитованию или в ближайший региональный центр штата Вирджиния. кредитный центр для консультации. Они могут сообщить вам, если это честное предложение.

Как избежать взыскания?

Существует 6 основных способов избежать потери права выкупа. Наши специалисты по кредитам VA могут помочь вам определить, какой вариант лучше всего подходит для вас. Свяжитесь со специалистом по кредитам VA по телефону 877-827-3702.

Вот ваши варианты, чтобы избежать потери права выкупа:

План погашения: Если вы пропустили несколько платежей по ипотеке, этот план позволяет вам вернуться к своим регулярным платежам с ежемесячной дополнительной суммой для покрытия тех, которые вы пропустили.

Особая отсрочка: Этот план дает вам дополнительное время для погашения просроченных платежей по ипотеке.

Модификация кредита: Иногда нужно начать заново. Этот план позволяет добавить пропущенные платежи по ипотеке и любые связанные с этим судебные издержки к общему балансу кредита. Затем вы и ваш обслуживающий персонал составляете новый график платежей по ипотеке.

Дополнительное время для организации частной продажи: Если вам нужно продать свой дом, этот план позволяет вам отсрочить обращение взыскания, чтобы у вас было время для продажи.

Короткая продажа: Если вы должны больше денег, чем стоит ваш дом, ваш обслуживающий персонал может согласиться на короткую продажу. Это означает, что сервисная служба примет всю выручку от продажи дома (даже если она меньше полной суммы, которую вы должны по ипотеке) в качестве полной выплаты вашего долга.

Примечание: Этот вариант может привести к убыткам или сокращению ваших будущих выплат по ипотечному кредиту. Свяжитесь со специалистом по кредитам VA по телефону 877-827-3702 для получения более подробной информации.Документ вместо обращения взыскания: Этот план позволяет избежать процесса обращения взыскания путем подписания акта на дом вашему обслуживающему персоналу. Тогда дом будет принадлежать обслуживающему персоналу. Примечание: Этот вариант может привести к убыткам или сокращению ваших будущих выплат по ипотечному кредиту. Свяжитесь со специалистом по кредитам VA по телефону 877-827-3702 для получения более подробной информации.

Примечание: Этот вариант может привести к убыткам или сокращению ваших будущих выплат по ипотечному кредиту. Свяжитесь со специалистом по кредитам VA по телефону 877-827-3702 для получения более подробной информации.

Примечание: Этот вариант может привести к убыткам или сокращению ваших будущих выплат по ипотечному кредиту. Свяжитесь со специалистом по кредитам VA по телефону 877-827-3702 для получения более подробной информации. Если я не могу избежать потери права выкупа, должен ли я возвращать свой кредит?

Если ваш кредит закрыт до 1 января 1990 г., , и мы должны вернуть сумму вашего кредита обслуживающему персоналу, вы должны будете вернуть эту сумму правительству.