Содержание

Что будет с курсом доллара? Прогнозы на лето-2022

В последние дни доллар и евро лихорадит — то новые минимумы за многие годы, то бурный рост. Эксперты рассказали, почему доллар и евро падали, почему растут и что будет с курсом доллара к рублю в летние месяцы

Фото: Shutterstock

Причины падения курсов доллара и евро с марта

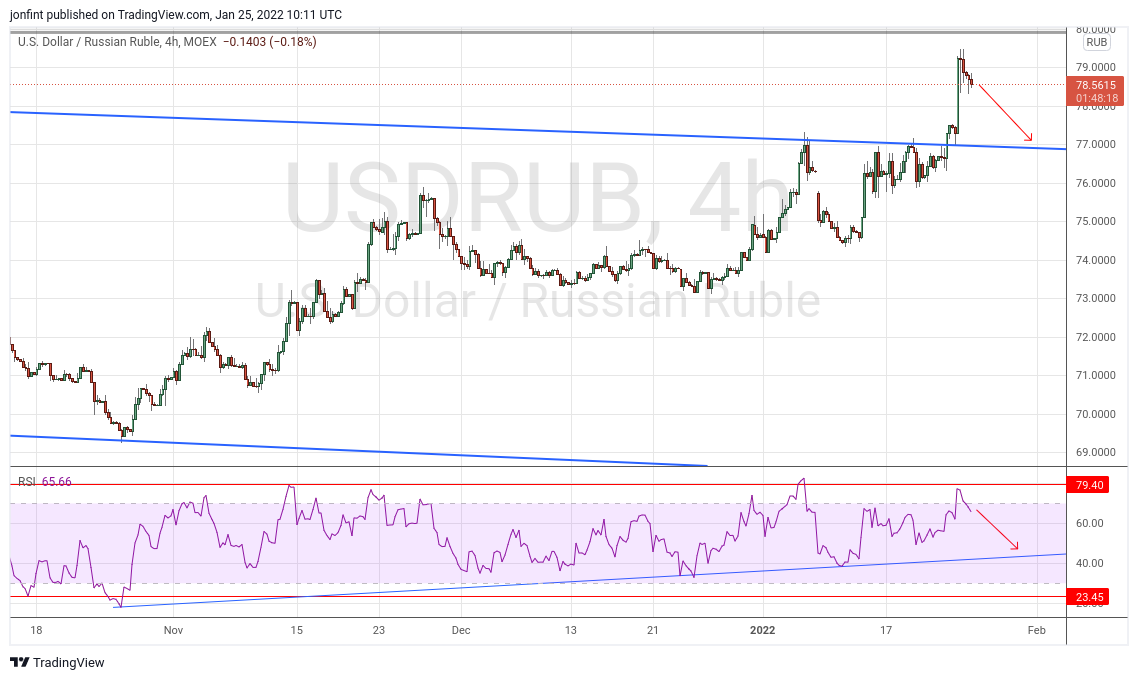

В моменте 10 марта курсы доллара и евро к рублю достигли исторического максимума — ₽121,53 и ₽132,42 соответственно. Впоследствии рубль постепенно укреплялся. В среду, 25 мая, на минимуме курс доллара опускался ниже ₽56 впервые с февраля 2018 года, а евро — ниже ₽58 впервые с июня 2015 года. Посмотрим, какие были причины у такого снижения.

1. Дисбаланс спроса и предложения и отсутствие интервенций ЦБ

www.adv.rbc.ru

По словам главного аналитика ПСБ Егора Жильникова, снижение курсов евро и доллара к рублю в основном связано с избыточным предложением иностранной валюты на рынке. Ведущий аналитик инвесткомпании «Фридом Финанс» Наталья Мильчакова добавила, что низкий спрос на валюту сформировался как у населения, так и у импортеров из-за ограничений для россиян в поездках за границу и резкого сокращения импорта.

Ведущий аналитик инвесткомпании «Фридом Финанс» Наталья Мильчакова добавила, что низкий спрос на валюту сформировался как у населения, так и у импортеров из-за ограничений для россиян в поездках за границу и резкого сокращения импорта.

Предложение поддерживается стабильным притоком экспортной выручки и продажами со стороны экспортеров, даже несмотря на снижение порога обязательной продажи валютной выручки с 80% до 50%, рассказали экономисты по России и СНГ «Ренессанс Капитала» Софья Донец и Андрей Мелащенко. По их словам, спрос сдерживается сохраняющимися капитальными ограничениями и снижением возможности импортировать широкий перечень товаров в страну.

Кроме того, наложенные санкции не позволяют ЦБ проводить валютные интервенции, покупая доллары и евро в резервы, отметил аналитик инвестиционного холдинга «Финам» Александр Потавин.

2. Отмена бюджетного правила

Мильчакова назвала одной из причин укрепления рубля отмену бюджетного правила. По ее словам, оно «было чуть ли не самым основным фактором искусственного завышения курса доллара и евро». Глава Счетной палаты Алексей Кудрин также говорил, что укрепление национальной валюты связано в том числе с отменой бюджетного правила, так как «вся валюта, которая приходит, она тут же идет на рынок и выкупается».

Глава Счетной палаты Алексей Кудрин также говорил, что укрепление национальной валюты связано в том числе с отменой бюджетного правила, так как «вся валюта, которая приходит, она тут же идет на рынок и выкупается».

Бюджетное правило — это механизм снижения зависимости федерального бюджета от сырьевых цен. Согласно ему, если цены на нефть превышают базовое значение, заложенное в бюджете, то Минфин использует полученные за счет этих более высоких цен нефтегазовые доходы для покупки валюты и размещения ее в Фонде национального благосостояния (ФНБ). Таким образом, за счет дорогой нефти формируются резервы России.

Кроме того, за счет бюджетного правила стабилизируется курс рубля по отношению к другим валютам и снижается его зависимость от цен на нефть. Без этого правила при высоких ценах на нефть рубль укрепляется из-за большого притока валюты, а при низких, наоборот, ослабевает. Мильчакова отметила, что сейчас сохраняются высокие цены на нефть, которые превышают $110 за баррель. «Это уже уровень цен начала 2014 года, когда курс рубля был еще ниже, чем сегодня», — сказала она.

«Это уже уровень цен начала 2014 года, когда курс рубля был еще ниже, чем сегодня», — сказала она.

Монеты США

(Фото: Shutterstock)

Читайте на РБК Pro: Доллар по 180: зарубежные аналитики — о реальном курсе рубля

3. Время платить налоги

Жильников отметил, что недавнее падение доллара происходило на фоне того, что компании в конце мая должны заплатить налоги, из-за этого формировался повышенный спрос на рубли. Потавин добавил, что 25 мая компании-экспортеры должны были перечислить в бюджет НДС, НДПИ и акцизы, а 27 мая заплатят налог на прибыль, и для этого они должны были продать валюту за рубли.

«Налоговый период усугубил превышение предложения инвалюты над спросом, вызванное падением импорта, прекращением покупок инвалюты в рамках бюджетного правила, а также мерами валютного контроля, несмотря на их планомерное ослабление, поскольку его эффект более размазан по времени», — отметил Дмитрий Бабин, эксперт по фондовому рынку «БКС Мир инвестиций».

Однако за последние дни доллар и евро стали укрепляться к рублю

Несмотря на снижение в первой половине дня 25 мая, затем курсы доллара и евро к рублю начали расти. На максимумах они достигали ₽60,79 и ₽62,01 соответственно. В итоге к концу торгов курс доллара фактически смог полностью отыграть снижение последних двух дней, говорил Жильников. «Торги долларом вчера проходили на повышенных объемах, максимальных с конца февраля», — сказал он.

По его словам, такое поведение валютной пары доллар-рубль связано с активизацией крупных игроков перед внеплановым заседанием Банка России. Эксперты ожидали, что ЦБ планирует снизить ключевую ставку. Евро к рублю демонстрировал аналогичную динамику, отметил Жильников.

В четверг, 26 мая, ослабление рубля продолжилось. К закрытию торгов курс доллара достиг ₽65,26, прибавив ₽5,93, а евро — чуть выше ₽68, прибавив ₽7,38.

В этот день ЦБ снизил ключевую ставку с 14% до 11%, то есть на 300 базисных пунктов. «В целом такое решение нельзя назвать особо неожиданным, но большинство все же ожидало шаг в 200 б.п.», — отметили эксперты банка «Санкт-Петербург». Они добавили, что 25 мая был пик налогового периода, и к концу дня рубль перешел от укрепления к ослаблению по мере снижения объемов продажи валюты экспортерами. «Умеренное давление на рубль оказывают и итоги сегодняшнего заседания Банка России, в которых, среди прочего, отмечалось влияние динамики рубля на ослабление ценового давления», — считают эксперты банка.

Однако главный аналитик финансовой платформы «Банки.ру» Богдан Зварич, наоборот, полагает, что решение ЦБ снизить ставку оказало минимальное влияние на динамику рубля. «При этом основными факторами, способствовавшими переходу национальной валюты к ослаблению, стали прохождение пика налоговых выплат, что снизило спрос на рублевую

ликвидность

, а также

фиксация прибыли

по коротким позициям в долларе и евро, что обеспечило спрос на данные валюты», — сказал он.

Здание Банка России в Москве

(Фото: Shutterstock)

В конце июня курс рубля приблизился к ₽50 за доллар, от Банка России и властей ждут мер по его стабилизации. РБК Pro опросил экспертов и выяснил, какие действия регулятора могут ослабить рубль и почему предыдущие меры не сработали.

Прогнозы по курсу доллара на лето 2022 года. Мнения экспертов

Снижение ключевой ставки 26 мая вместе с еще одним смягчением монетарной политики, которое ожидают 10 июня, окажут более заметное давление на рубль чуть позже, полагает аналитик инвесткомпании «Велес Капитал» Юрий Кравченко.

«В течение лета будут закрываться рублевые вклады населения, открытые в начале марта на три — шесть месяцев по максимальным ставкам. Новые ставки по рублям, по всей видимости, будут уже ниже 10%, что заметно повысит привлекательность покупки валюты на средства, освободившиеся после истечения срока рублевых вкладов», — рассказал эксперт.

Донец и Мелащенко отметили, что срок по краткосрочным депозитам будет истекать в июне — сентябре. Они массово открывались в марте по ставкам в 20%, «а это ₽10 трлн, или $170 млрд по текущему курсу», рассказали экономисты. Они ожидают, что в летние месяцы курс рубля стабилизируется в диапазоне ₽55–65 за доллар при сохранении повышенной волатильности внутри месяца, а с начала осени рубль будет ослабевать даже без введения новых торговых санкций.

«Мы сохраняем свой прогноз по рублю на уровне ₽85 за доллар на конец 2022 года в нашем базовом сценарии, подразумевающем введение частичного ограничения на энергетический экспорт России в Европу и сохранение общей геополитической напряженности. В случае отсутствия значимых торговых санкций рубль может закрыть год на ₽70 за доллар», — сказали эксперты.

Смягчение монетарной политики — один из главных долгосрочных факторов ослабления любой валюты, добавил Дмитрий Бабин. По его мнению, после прохождения на этой неделе пика налоговых платежей экспортеров, скорее всего, курсы валют к рублю перейдут к более устойчивому росту в рамках

коррекции

предыдущего сильного снижения. Эксперт считает, что ожидать стремительного обесценивания рубля не стоит.

Эксперт считает, что ожидать стремительного обесценивания рубля не стоит.

«Вероятно, доллар стабилизируется летом в диапазоне ₽70–80 и будет тяготеть к его верхней границе по мере восстановления импорта и спроса населения на инвалюту, а также на фоне вероятного дальнейшего ослабления валютных ограничений», — сказал он.

Во «Фридом Финансе» считают, что летом доллар будет колебаться в коридоре ₽55–65, евро — в коридоре ₽58–68, рассказала Мильчакова. «А вот осенью будут полностью отменены валютные ограничения, не исключено, что вернется бюджетное правило. В этом случае можно ожидать, что доллар вернется в коридор ₽70–75, евро — на уровни ₽63–78», — добавила она.

Ведущий аналитик отдела глобальных исследований «Открытие

Инвестиции

» Олег Сыроваткин отметил, что постепенное смягчение мер валютных регулирования и контроля, проведенных в последние полтора месяца Минфином и ЦБ, может указывать на желание властей как минимум притормозить рост рубля. «Об этом же говорят и комментарии различных чиновников. Все это позволяет предположить, что в скором времени будет принят достаточный комплекс мер по стабилизации курса рубля», — считает он.

«Об этом же говорят и комментарии различных чиновников. Все это позволяет предположить, что в скором времени будет принят достаточный комплекс мер по стабилизации курса рубля», — считает он.

По словам Сыроваткина, во второй половине 2022 года весьма вероятно сокращение притока валюты на Мосбиржу из-за возможного сокращения физического объема российского экспорта и снижения цен его реализации. Кроме того, в «Открытие Инвестиции» ждут усиления спроса на валюту благодаря увеличению импорта по мере создания новых цепочек доставки товаров в Россию, добавил аналитик. «При подобном развитии событий во втором полугодии курсы доллара и евро могут превысить отметку ₽80», — сказал он.

Снижение норм продажи экспортной выручки с 80% до 50% позволит стабилизировать курс доллара выше отметки ₽60, полагает Жильников. «Ожидаем, что средний курс доллара на конец 2022 года может составить ₽79,7 преимущественно на фоне восстановления импорта в страну, а также послаблений к валютному контролю со стороны регулятора», — добавил он.

«Поскольку ЦБ не имеет желания вмешиваться в процесс регулировки курса рубля, курс доллара может продолжить дальнейшее укрепление в сторону отметки ₽50. Ведь валюты на рынке сейчас в избытке, а покупателей в прежних объемах уже нет», — считает Потавин.

Монеты Евросоюза, в том числе один евро

(Фото: Shutterstock)

Банк России снизил ключевую ставку до прошлогоднего уровня. Аналитик банка «Фридом Финанс» рассказал в колонке для РБК Pro, как это отразится на экономическом росте, инфляции и что будет с курсом рубля к концу 2022 года.

Как укрепление и ослабление рубля влияет на российский фондовый рынок?

«Укрепление российской валюты оказывает давление на рублевые котировки акций российских компаний и рублевый индекс Мосбиржи. Кроме того, оно вынуждает экспортеров продавать валютную выручку по все более низким курсам. Разворот этих трендов должен будет оказать существенную поддержку рынку акций России», — рассказал Сыроваткин.

Разворот этих трендов должен будет оказать существенную поддержку рынку акций России», — рассказал Сыроваткин.

Для российской экспортно-ориентированной экономики и индекса Мосбиржи с глубоким уклоном в экспортные сырьевые компании укрепление рубля — это большая проблема, отметила руководитель отдела анализа акций «Финама» Наталья Малых. По ее словам, раньше в периоды кризисов рубль обесценивался, но доходы сырьевого сектора чувствовали себя неплохо за счет этого, и эти бумаги носили защитный характер.

«Сейчас экспорт в физическом выражении мог снизиться, выручку конвертировать приходится по невыгодному курсу, а издержки внутри страны растут. В будущем ослабление рубля должно поддержать доходы экспортных компаний, их

дивиденды

и, соответственно, российский рынок акций», — сказала Малых.

Жильников отметил, что стабилизация курса доллара выше отметки ₽60 из-за снижения норм продажи валютной выручки может помочь преимущественно экспортерам нефтепродуктов и, следовательно, «придать позитива фишкам нефтяной отрасли». Эксперт привел пример — 1% ослабления рубля может привести к 0,6% удорожанию акций «Роснефти».

Эксперт привел пример — 1% ослабления рубля может привести к 0,6% удорожанию акций «Роснефти».

22 июня доллар в моменте падал до ₽52,8 — такой крепкой наша валюта не была с июня 2015 года. Эксперты составили прогнозы по курсу доллара на июль 2022 года.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене.

Подробнее

Закрытие торговой позиции с целью извлечь прибыль. Как правило фиксация прибыли происходит при достижении показателей, выгодных продавцу или при непредсказуемом движении котировок.

Изменение курса акций или валют в сторону, обратную основной тенденции рыночных цен. Например, рост котировок после недельного снижения цены на акцию. Коррекция вызывается исполнением стоп-ордеров, после чего возобновляется движение котировок согласно основному рыночному тренду.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

Прогноз курса доллара на август 2022 года: что будет с долларом по мнению экспертов

Курс доллара в августе обычно рос на фоне геополитических потрясений, выплаты дивидендов и сезона отпусков. «РБК Инвестиции» попросили аналитиков дать прогноз по курсу доллара к рублю на конец нынешнего лета

«РБК Инвестиции» попросили аналитиков дать прогноз по курсу доллара к рублю на конец нынешнего лета

Фото: Shutterstock

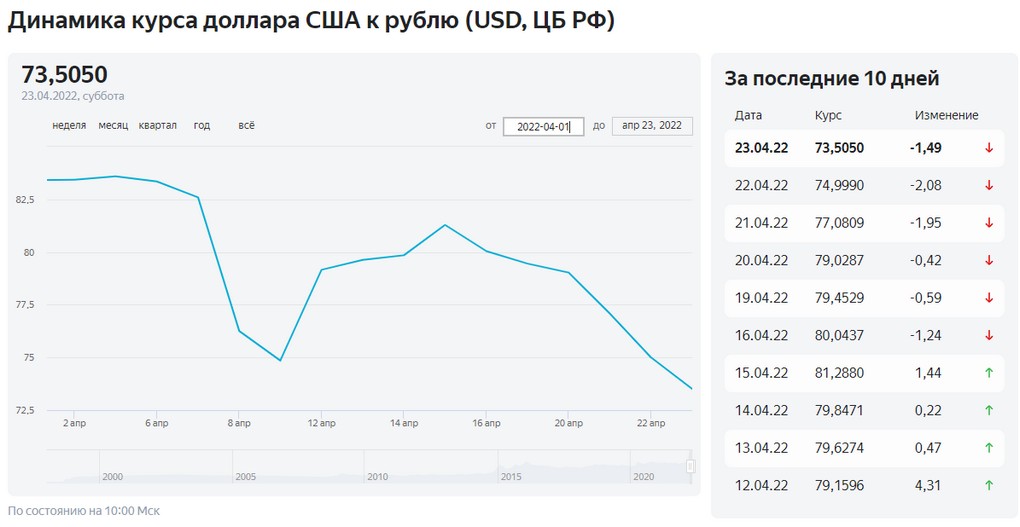

В начале июля курс доллара к рублю стал расти после снижения в июне: на максимуме 6 июля американская валюта стоила ₽64,95. Экономист по России и СНГ ИК «Ренессанс Капитал» Софья Донец предупреждала, что ослабление рубля будет происходить медленно и постепенно, так как большая часть снижения российской валюты в июле — это часть сезонной волатильности, а текущий счет торгового баланса останется в профиците в ближайшие месяцы. Действительно, в течение месяца курс плавно корректировался, но уже не опускался ниже отметки ₽54,57, тогда как в июне в ходе торгов курс доллара к рублю снижался до уровня около ₽50 — минимума с конца мая 2015 года.

Динамика курса доллара к рублю в июле 2022 года

(Фото: РБК Инвестиции)

«РБК

Инвестиции

» попросили экспертов дать прогнозы о том, каким будет курс доллара в августе 2022 года.

www.adv.rbc.ru

- Почему доллар может вырасти

- Что может вызвать снижение

- Прогнозы курса доллара на август

- Будет ли обвал рубля в августе

Что будет укреплять курс доллара

1. Бюджетное правило

Покупки иностранной валюты за счет нефтегазовых сверхдоходов госбюджета ослабят курс рубля по отношению ко всем валютам, ожидает эксперт по фондовому рынку «БКС Мир инвестиций» Дмитрий Бабин. По его словам, это относится в том числе к китайскому юаню, который может оказаться среди валют дружественных стран, на которые будут направлены эти покупки.

Первый вице-премьер Андрей Белоусов называл комфортным для российской промышленности курс в пределах ₽70–80 за доллар, а глава Минфина Антон Силуанов анонсировал планы правительства по ослаблению рубля через покупку валют дружественных стран и косвенное влияние на стоимость доллара через кросс-курсы.

Обновленное бюджетное правило станет основным фактором, влияющим на курс рубля в августе, прогнозирует аналитик Freedom Finance Global Владимир Чернов. «Так как 25 июля объем торгов юанем на Московской бирже достиг рекордных ₽67 млрд, мы думаем, что новое бюджетное правило уже тестируют на практике. Доллар также подорожал к рублю и 25, и 26 июля», — указал Чернов.

«Так как 25 июля объем торгов юанем на Московской бирже достиг рекордных ₽67 млрд, мы думаем, что новое бюджетное правило уже тестируют на практике. Доллар также подорожал к рублю и 25, и 26 июля», — указал Чернов.

2. Доступ инвесторов из дружественных стран к торгам на Мосбирже

ЦБ РФ разрешил банкам-нерезидентам из недружественных государств заключать на российском валютном рынке сделки купли-продажи одной иностранной валюты в обмен на другую, а также соответствующие поставочные валютные форварды и своп-договоры, что привело к некоторому ослаблению курса рубля, напомнил аналитик ФГ «Финам» Александр Потавин.

Также с 8 августа 2022 года Московская

биржа

предоставит возможность совершать операции на фондовом и срочном рынках клиентам-нерезидентам из стран, не являющихся недружественными, а также нерезидентам, конечные бенефициары которых — российские юридические или физические лица.

Если нерезиденты захотят избавиться от российских активов, это может оказать давление на рынок и приведет к росту спроса на валюту, что будет способствовать дальнейшему ослаблению рубля, заявил Потавин. Он также допустил, что если нерезиденты предпочтут дешево покупать российские активы в расчете на их хорошие долгосрочные перспективы, то рубль от этого может укрепиться.

Совершать торговые действия с нерезидентами из дружественных стран вскоре смогут все остальные контрагенты, и на валютном рынке это может помочь «миграции из валют недружественных стран в валюты дружественных», считает эксперт «Финама». Однако рост объема операций в валютных парах, которые не связаны с рублем, может играть на ослабление курса российской валюты.

3. Снижение ставки ЦБ

Обычно если Банк России смягчает денежно-кредитную политику и снижает ключевую ставку, это ослабляет позиции рубля, напомнил начальник отдела анализа банков и денежного рынка ИК «ВЕЛЕС Капитал» Юрий Кравченко. Банк России 22 июля снизил ключевую ставку на 150 базисных пунктов — с 9,5% до 8%, в седьмой раз с начала 2022 года.

Банк России 22 июля снизил ключевую ставку на 150 базисных пунктов — с 9,5% до 8%, в седьмой раз с начала 2022 года.

Тем не менее, ставка лишь один из факторов, и этот фактор в текущих условиях может влиять на рубль меньше других. Глава Банка России Эльвира Набиуллина отмечала, что в условиях санкций, ограничений на движение капитала и отсутствия бюджетного правила курс рубля формируется преимущественно текущим счетом и стал более подвержен колебаниям. Эксперт по фондовому рынку «БКС Мир инвестиций» Михаил Зельцер говорил, что сейчас «доминирует экспортно-импортный контекст».

Что будет ослаблять курс доллара: экспорт превышает импорт

Профицит текущего счета платежного баланса России в первом полугодии составил $138,5 млрд, что в 3,5 раза больше, чем за аналогичный период прошлого года ($39,7 млрд), указал Александр Потавин из ФГ «Финам».

Разница между суммарными поступлениями валюты и суммой денег, которая покидает страну, называется сальдо. Профицит текущего счета платежного баланса — это ситуация, когда общая сумма поступлений валюты в страну превышает ее отток за границу, то есть сальдо положительное.

Профицит текущего счета платежного баланса — это ситуация, когда общая сумма поступлений валюты в страну превышает ее отток за границу, то есть сальдо положительное.

По данным Института международных финансов (IIF), исторически платежный баланс России определяется энергетическим экспортом, то есть продажей за границу нефти, газа и другого сырья, а также импортом товаров в страну.

Главный аналитик ПСБ Егор Жильников также указал на давление сальдо торгового баланса России и сказал, что в августе возможен новый виток в росте цен на нефть, а импорт в страну пока остается на довольно низких значениях. В результате рубль может остаться крепким и в следующем месяце.

Ряд экспертов считает, что падение курса доллара до ₽50 и ниже в августе 2022 года маловероятно, а при определенных условиях он может подняться к ₽70 и даже выше.

(Фото: Shutterstock)

- Эксперт по фондовому рынку «БКС Мир инвестиций» Дмитрий Бабин считает, что в августе доллар поднимется в коридор ₽65–70, а если сырьевые цены возобновят снижение на фоне угрозы рецессии в странах — крупнейших потребителях сырья, доллар может уйти и выше ₽70;

- Аналитик Freedom Finance Global Владимир Чернов ожидает, что в августе новое бюджетное правило уже начнет действовать на курс рубля в сторону его ослабления: «Против доллара мы ожидаем его падения до ₽65-67, а против евро до ₽66-67.

Если новое бюджетное правило так и не примут, рубль может снова укрепиться до ₽56,5-57 против доллара и ₽57-58,5 — против евро»;

Если новое бюджетное правило так и не примут, рубль может снова укрепиться до ₽56,5-57 против доллара и ₽57-58,5 — против евро»; - Начальник отдела анализа банков и денежного рынка ИК «ВЕЛЕС Капитал» Юрий Кравченко ожидает сохранения курса доллара вблизи ₽60 и колебания в диапазоне ₽5-7 от данного уровня, а также допускает сохранение определенного баланса на валютном рынке при повышенной волатильности торгов;

- Аналитик ФГ «Финам» Александр Потавин прогнозирует, что курс доллара «застрянет в консолидации между ₽57-65», при этом валютная пара USD/RUB стремится к ₽62,5, а ближе к концу года курс доллара может подняться в район ₽70-75;

- Главный аналитик Промсвязьбанка Егор Жильников сказал, что курс доллара в августе попробует закрепиться в диапазоне ₽63-65, а новые падения к ₽50 пока выглядят маловероятными. Курс евро будет на уровнях ₽64-66;

- Портфельный управляющий УК «Открытие» Руслан Мустаев считает, что краткосрочная динамика рубля сейчас определяется факторами, которые довольно сложно предсказать, а в более долгосрочной перспективе мы не увидим доллар и евро ниже ₽50: «В обозримом будущем наш прогноз по доллару и евро ₽60-70».

Если новое бюджетное правило так и не примут, рубль может снова укрепиться до ₽56,5-57 против доллара и ₽57-58,5 — против евро»;

Если новое бюджетное правило так и не примут, рубль может снова укрепиться до ₽56,5-57 против доллара и ₽57-58,5 — против евро»;

Будет ли обвал рубля в августе 2022 года

Август — традиционно плохой месяц для рубля: за последние 24 года его курс к доллару снижался по итогам августа 18 раз. Рекордным стал 1998 год: тогда российская валюта рухнула сразу 38,4% в результате дефолта. Второй по величине обвал был в 2018 году, когда рубль упал на 7,37%. Третье место — падение на 4,93% в августе 2008 года на фоне войны в Южной Осетии.

Для ослабления рубля в августе были и объективные причины: на конец лета обычно приходились крупные выплаты дивидендов российских компаний, и когда их получали зарубежные инвесторы, они конвертировали российскую валюту в доллары, что негативно влияло на курс рубля. Также давление оказывает разгар сезона отпусков, когда растет спрос на валюту и падает деловая активность.

Фото: РБК Инвестиции

Владимир Чернов из Freedom Finance Global указал на то, что прежнее влияние сезонности уже не работает, поскольку профицит продолжает расти из-за падения объемов импорта. Эксперт также считает, что если тщательно посмотреть на статистику, то во втором и третьем кварталах года рубль в паре с долларом обычно не демонстрирует серьезного падения, и никаких закономерностей не просматривается. «В четвертом квартале действительно рубль обычно дешевеет из-за большого объема выплат по внешним долгам российскими компаниями, такая сезонность нас еще ждет в текущем году», — добавил Чернов.

Эксперт также считает, что если тщательно посмотреть на статистику, то во втором и третьем кварталах года рубль в паре с долларом обычно не демонстрирует серьезного падения, и никаких закономерностей не просматривается. «В четвертом квартале действительно рубль обычно дешевеет из-за большого объема выплат по внешним долгам российскими компаниями, такая сезонность нас еще ждет в текущем году», — добавил Чернов.

Александр Потавин из ФГ «Финам» также сказал, что раньше в летние месяцы курс рубля преимущественно слабел, потому что население более активно скупало валюту для поездок на отдых за рубеж: «В этом году Европа для массового туризма закрыта, поэтому данный фактор ослабления рубля уже не работает». Главный аналитик ПСБ Егор Жильников также напомнил, что раньше на валютных торгах преобладали трейдеры и инвесторы, а сейчас в силу ограничений правительства рубль движим фундаментальными параметрами, а не действиями спекулянтов.

Регламентированный рынок, где встречаются продавцы и покупатели, торгующие различными активами: акциями, облигациями, валютой, фьючерсами, товарами. Стать участником торгов на бирже может каждый – для этого нужно открыть брокерский счет. Каждая сделка заключается по рыночной цене, совершается практически мгновенно, а также регистрируется и контролируется.

Стать участником торгов на бирже может каждый – для этого нужно открыть брокерский счет. Каждая сделка заключается по рыночной цене, совершается практически мгновенно, а также регистрируется и контролируется.

Подробнее

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

| |||||||||||||||||||||||||||||||||||||||||

gif» bgcolor=»#cee3f9″ wi-dth=»120″>

gif» bgcolor=»#cee3f9″ wi-dth=»120″> В прошлом году закрытие таких позиций совпало с началом самого длинного квартального снижения доллара с периода с 2006 по 2008 год.

В прошлом году закрытие таких позиций совпало с началом самого длинного квартального снижения доллара с периода с 2006 по 2008 год.

Его валютные клиенты включают BuzzFeed Inc., Etsy Inc. и Roku Inc., сообщает Петруска. Он использует свои прогнозы, чтобы минимизировать валютный риск стартапов и других технологических компаний, которые, как правило, ведут бизнес во всем мире, сказал он.

Его валютные клиенты включают BuzzFeed Inc., Etsy Inc. и Roku Inc., сообщает Петруска. Он использует свои прогнозы, чтобы минимизировать валютный риск стартапов и других технологических компаний, которые, как правило, ведут бизнес во всем мире, сказал он. php?showuser=426″>harlowbutler: хорош соблюдать шаббат уже)

php?showuser=426″>harlowbutler: хорош соблюдать шаббат уже) gif» bgcolor=»#999999″ valign=»top»>

gif» bgcolor=»#999999″ valign=»top»>Прогноз курса доллара на сентябрь 2022 года. Что будет с долларом по мнению экспертов

«РБК Инвестиции» выяснили у экспертов, каким будет курс доллара осенью 2022 года и почему падает рубль

Фото: Shutterstock

«РБК

Инвестиции

» попросили экспертов дать прогнозы о том, каким будет курс доллара в сентябре 2022 года.

- Почему доллар может вырасти

- Прогнозы курса доллара на сентябрь

- Будет ли спрос на валюты дружественных стран

Что будет влиять на курс доллара в сентябре

www.adv.rbc.ru

В сентябре на курс доллара к рублю будут влиять такие факторы, как сальдо торгового баланса, цена на энергоносители, активность инвесторов, действия правительства на валютном рынке и активность экспортеров, отметил главный аналитик ПСБ Егор Жильников. Он также указал на то, что физические лица купили в июле валюты на рекордную сумму в эквиваленте ₽237,1 млрд.

Он также указал на то, что физические лица купили в июле валюты на рекордную сумму в эквиваленте ₽237,1 млрд.

«Важнейшими факторами остаются геополитика, санкции и экономический конфликт с Западом, в том числе и «газовая война» с Европой», — отметил аналитик ФГ «Финам» Андрей Маслов.

1. Торговый баланс

Маслов также считает, что на курс рубля будет влиять рост параллельного импорта: его объем уже достиг $6,5 млрд и может достичь $16 млрд к концу 2022 года, по словам вице-премьера, министра промышленности и торговли Дениса Мантурова. «Рост серого импорта постепенно может скорректировать перекошенный в сторону экспорта торговый баланс России, что также может привести к ослаблению рубля», — добавил аналитик ФГ «Финам».

Спрос на валюту со стороны импортеров еще не восстановился. Опубликованные 9 августа данные ЦБ по платежному балансу показывают, что профицит счета текущих операций в июле составил $28,1 млрд, что почти соответствует июньскому уровню, заявил аналитик SberCIB Investment Research Игорь Рапохин. «Объем российского экспорта, по всей видимости, по-прежнему высок, а импорт восстанавливается медленно», — подчеркнул Рапохин.

«Объем российского экспорта, по всей видимости, по-прежнему высок, а импорт восстанавливается медленно», — подчеркнул Рапохин.

Начальник отдела глобальных исследований «Открытие Инвестиции» Михаил Шульгин отметил, что избыток предложения валюты будет защищать рубль от существенного ослабления. При этом эксперт ожидает рост объемов импорта месяц к месяцу после завершения сезона отпусков и начала учебного года, что увеличит спрос на валюты.

Все время

График…

2. Отказ от «токсичных» валют в международных расчетах

Ключевым фактором сентября будет процесс девалютизации и переход участников внешнеторговой деятельности на расчеты в альтернативных валютах, отметил Михаил Шульгин. «Факторы дедолларизации экономики, перехода на расчеты в национальные валюты с партнерами по ближнему зарубежью и БРИКС, в краткосрочном периоде могут способствовать приостановке роста доллара и евро к рублю, но в целом факторов ослабления рубля в сентябре мы ожидаем больше, чем спекулятивных факторов его укрепления», — считает ведущий аналитик Freedom Finance Global Наталья Мильчакова.

3. Ставка Федрезерва США

Хотя влияние настроений глобальных инвесторов на российский валютный рынок сейчас минимально из-за ограничений для нерезидентов, «слабый аппетит к риску на внешних площадках в ожидании ужесточения процентной политики ФРС все же будет оказывать поддержку доллару и на российском рынке», считает Юрий Кравченко, начальник отдела банков и денежного рынка ИК «Велес Капитал». Решение по процентным ставкам ФРС США объявит 21 сентября, и если процентные ставки опять будут повышены на 0,75 п.п., доллар подорожает, что также повлияет на ослабление рубля, подтвердила Наталья Мильчакова.

4. Цены на нефть

Мильчакова также отметила, что в сентябре на рубль могут оказывать влияние цены на нефть и решение ОПЕК+, которое примут министры стран — участниц альянса на встрече 1 сентября. «Если цены на нефть по итогам решения будут резко падать или резко расти, это окажет влияние на рубль», — рассказала эксперт.

5. Данные по инфляции и ставка ЦБ

«В первой декаде сентября Росстат опубликует данные по инфляции за август, и если дефляция, которая фиксируется с начала лета, продолжится, это может стать для рубля краткосрочным положительным фактором», — сказала ведущий аналитик Freedom Finance Global Наталья Мильчакова. Она также указала на то, что 16 сентября Банк России объявит решение по ключевой процентной ставке: «Мы ожидаем, что регулятор может понизить ставку в случае продолжения дефляционных факторов еще на 0,25–0,5 п.п., но это понижение для рубля может оказаться фактором ослабления».

Аналитик SberCIB Investment Research Игорь Рапохин отмечал, что по мере приближения основной даты налоговых платежей пара доллар/рубль продолжит снижение с текущих уровней. Пик налоговых выплат в этом месяце приходится на 25 августа. Продажа выручки экспортерами для выплат налогов в рублях обычно способствует укреплению рубля.

6. Бюджетное правило

Кроме того, в сентябре на валютный рынок может вернуться бюджетное правило, хотя и в измененном виде, и это будет для рубля негативным фактором, подчеркнула Наталья Мильчакова из Freedom Finance Global. «Мы не ожидаем резкого обесценения рубля осенью, даже если бюджетное правило вернется, так как в целом интерес населения и банков к доллару и евро остается ниже, чем в прошлые годы», — добавила она.

«В целом сентябрь не выглядит поворотным месяцем для российской валюты и экономики — скорее, стоит ждать конца осени и дальнейшего развития ситуации», — отметил аналитик ФГ «Финам» Андрей Маслов.

В сентябре на курс доллара к рублю продолжат влиять такие факторы, как сальдо торгового баланса, цены на нефть и газ, действия правительства на валютном рынке, геополитика и санкции

(Фото: Shutterstock)

Курс доллара в сентябре: прогнозы экспертов

- Егор Сусин, глава Центра разработки стратегий Газпромбанка: курс доллара останется в диапазоне ₽60–65. «Возможно, мы будем в верхней части этого диапазона»;

- Егор Жильников, главный аналитик ПСБ, полагает, что к концу сентября курс доллара попробует подняться выше отметки ₽65 на фоне постепенно восстанавливающегося импорта, а также возможных нововведений по модифицированному бюджетному правилу;

- Андрей Маслов, аналитик ФГ «Финам», ожидает, что курс ослабнет и окажется в диапазоне ₽62,5–65 за доллар уже в конце августа, если останутся без изменений ситуация в геополитике и на энергетических рынках, а также политика центральных банков;

- Михаил Шульгин, начальник отдела глобальных исследований «Открытие Инвестиции»: базовый прогноз на конец года — ₽69 за доллар, при позитивном сценарии курс доллара будет на уровне ₽61 в конце года. «В результате мы на осень прогнозируем укрепление доллара до ₽65. В сентябре резкой волатильности пары доллар/рубль мы не прогнозируем, цены будут оставаться в диапазоне ₽60–₽65 с возможными краткосрочными попытками его покинуть»;

- Юрий Кравченко, начальник отдела банков и денежного рынка ИК «Велес Капитал», ожидает постепенного ослабления рубля до ₽65 за доллар;

- Наталья Мильчакова, ведущий аналитик Freedom Finance Global, считает, что в сентябре курс доллара может составить ₽60–67;

- Игорь Рапохин, аналитик SberCIB Investment Research, прогнозирует, что к концу августа курс доллара может упасть до ₽55–60.

«Возможно, мы будем в верхней части этого диапазона»;

«Возможно, мы будем в верхней части этого диапазона»;

Большинство аналитиков, опрошенных «РБК Инвестициями», считает, что курс доллара осенью будет держаться около отметки в ₽65

(Фото: Shutterstock)

Валюты дружественных стран

«Тренд на рост объема торгов в дружественных валютах продолжается, и на данный момент нет причин думать о его заморозке. Однако все же полностью запретить торги в долларах и евро будет довольно тяжелым решением, поэтому рост объема торгов в тех же юанях все же выглядит ограниченным», — отметил аналитик ФГ «Финам» Андрей Маслов.

За полгода после начала военной спецоперации на территории Украины объем сделок с долларом на Мосбирже значительно упал. Так, в ходе торгов 15 августа совокупный объем сделок с долларом составил ₽119,4 млрд против ₽405,8 млрд по итогам 15 февраля 2022 года. По итогам торгов 18 августа объем сделок составил ₽81,6 млрд.

В июле физлица установили рекорд по объему нетто-покупок (то есть за вычетом продаж) валюты на Московской бирже: показатель вырос до ₽237,1 млрд против ₽176,1 млрд в июне, говорится в обзоре рисков финансовых рынков Банка России. Розничные инвесторы покупают не только доллары и евро, но и юани, отмечает Наталья Мильчакова из Freedom Finance Global.

Розничные инвесторы покупают не только доллары и евро, но и юани, отмечает Наталья Мильчакова из Freedom Finance Global.

Все время

График…

«Уже 16 торговых дней объемы в паре юань/рубль на спот-рынке стабильно превышают ₽50 млрд ежедневно и нередко превышают торговые объемы в паре евро/рубль. Мы ожидаем рост торговой активности в паре юань/рубль осенью», — сказал начальник отдела глобальных исследований «Открытие Инвестиции» Михаил Шульгин. По его словам, до конца года ежедневные объемы торгов юанем могут вырасти до ₽60–80 млрд.

«Торговые объемы в паре гонконгский доллар/рубль вполне могут стабильно держаться к концу года выше ₽1 млрд. Ежедневные объемы в паре казахстанский тенге/рубль, по нашим оценкам, могут вырасти до ₽250–500 млн», — добавил эксперт «Открытие Инвестиции».

«В сентябре мы ожидаем продолжения роста объемов торгов в дружественных валютах, в том числе в юане, однако меньшими темпами, чем это было ранее. Переориентация экономики России на азиатские рынки во многом уже происходит, однако горизонт расширения экономических отношений до сих пор сохраняется», — пояснил главный аналитик ПСБ Егор Жильников.

Переориентация экономики России на азиатские рынки во многом уже происходит, однако горизонт расширения экономических отношений до сих пор сохраняется», — пояснил главный аналитик ПСБ Егор Жильников.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Что будет с газом? Когда перейдем на водородное топливо? Как на экономику влияют климатические изменения? | Статьи

Что происходит в экономике

Михаил Матовников, директор центра финансовой аналитики (Сбербанк), рассказал о текущей ситуации в экономике и пояснил, почему худшие прогнозы аналитиков для России не сбылись.

— Произошло укрепление рубля. Девальвация случилась, но она была очень короткой, и уже к июню 2022 года курс рубля достиг исторического максимума. Если в феврале-марте все готовились к тому, что валюты не будет, то сейчас валюты много, а деть ее в России особо некуда. Есть банки, которые не попали под санкции и продолжают внешнеэкономический расчет, но их немного: 71% банков находится под санкциями.

Девальвация случилась, но она была очень короткой, и уже к июню 2022 года курс рубля достиг исторического максимума. Если в феврале-марте все готовились к тому, что валюты не будет, то сейчас валюты много, а деть ее в России особо некуда. Есть банки, которые не попали под санкции и продолжают внешнеэкономический расчет, но их немного: 71% банков находится под санкциями.

Санкции вводились из расчета: что, по мнению Запада, будет наиболее болезненно для России, и делалось это без глубокого понимания российской экономики. Блокировка резервов Центрального банка, теоретически, должна была способствовать тому, чтобы экономика осталась без поддержки, но выяснилось, что внутри России доллары и так практически не использовались, поэтому эта мера привела к укреплению рубля, а не наоборот.

Автор фото — Евгений Козырев

Другая история — это санкции, которые вводились в отношении предприятий. Значительная часть российского бизнеса те деньги, которые зарабатывала внутри страны, выводила за ее пределы. Поэтому, когда эти финансовые потоки были перекрыты, на внутреннем рынке начала копиться валютная ликвидность. Зарубежные страны, вводя санкции, до конца не понимали, что российская экономика, по сути, работает на внешний рынок и генерирует финансовые ресурсы, которые размещаются за границей.

Поэтому, когда эти финансовые потоки были перекрыты, на внутреннем рынке начала копиться валютная ликвидность. Зарубежные страны, вводя санкции, до конца не понимали, что российская экономика, по сути, работает на внешний рынок и генерирует финансовые ресурсы, которые размещаются за границей.

Как выходить из этих дисбалансов? В первую очередь, за счет возобновления внешних торгов, а для этого надо решить три проблемы.

Первая — это проблема с расчетами. Переход в международных расчетах с доллара на рубли и национальные валюты дружественных стран — торговых партнеров. Например, в расчетах с Китаем используется не только юань, но и российский рубль, с Индией – рупия.

Вторая наша самая большая проблема — логистика. Сначала она была пугающей: в течение некоторого времени суда вообще перестали заходить в российские порты — боялись, что российская нефть не попадет на внешние рынки из-за танкерного бойкота, но это удалось решить. С газом сложнее: чтобы поставлять газ в Китай, придется построить трубопровод с Ямала в Восточную Сибирь, а на это нужны инвестиции и годы. Все понимают, что нужно ориентироваться на Восток, строить новые железнодорожные ветки, развивать портовую инфраструктуру.

Все понимают, что нужно ориентироваться на Восток, строить новые железнодорожные ветки, развивать портовую инфраструктуру.

Третья проблема — это контрагенты. Приходится полностью перестраивать внешнюю торговлю, находить новых партнеров на новых рынках — Китай, Индия, Иран. Мы выяснили: Англия не производит английский чай, Голландия не производит специи — теперь мы работаем с поставщиками напрямую, а не через посредников.

Но важно не только то, что происходит в экономике, а что происходит с населением. Сегодня наблюдается снижение темпов роста зарплат. Но при этом в стране нет безработицы, так как бизнесу нужны рабочие, за которых держатся. Что касается динамики потребительских расходов: люди перешли в режим экономии и стали меньше тратить, экономят на непродовольственных товарах.

Что происходит в нефтяной отрасли

Денис Дерюшкин, заместитель генерального директора РЭА Минэнерго России, рассказал об измениях на нефтяном рынке.

— Экономики всех стран начинают стагнировать, зачастую перестают расти и уходят в рецессию. Индекс деловой активности в производственной сфере PMI (Purchasing Managers Index — один из самых старейших старейших инструментов оценки экономики) ни в одной стране не растет. Мы видим растущую инфляцию, и, как следствие, центральные банки регионов начинают реагировать на эту инфляцию путем поднятия ключевых ставок. Ставки растут во всем мире, фондирование новых проектов во многом затрудняется, происходит бэквордация (это состояние рынка, при котором текущая цена или цена спот базового актива выше, чем цены на фьючерсном рынке). В этих условиях участники рынка ожидают снижения цен на нефть, но произойдет ли оно?

Индекс деловой активности в производственной сфере PMI (Purchasing Managers Index — один из самых старейших старейших инструментов оценки экономики) ни в одной стране не растет. Мы видим растущую инфляцию, и, как следствие, центральные банки регионов начинают реагировать на эту инфляцию путем поднятия ключевых ставок. Ставки растут во всем мире, фондирование новых проектов во многом затрудняется, происходит бэквордация (это состояние рынка, при котором текущая цена или цена спот базового актива выше, чем цены на фьючерсном рынке). В этих условиях участники рынка ожидают снижения цен на нефть, но произойдет ли оно?

Больше всего на цену нефти влияет спрос. Хорошая новость в том, что в Европе сняты практически все ковидные ограничения. Наблюдается устойчивое восстановление спроса и объемов переработки нефти. Это мы видим по всем секторам потребления, в частности, увеличилось количество коммерческих рейсов, что во многом определяет динамику потребления керосина в мире, то же касается и бензина. Мы фактически восстановились после коронавируса.

Мы фактически восстановились после коронавируса.

Как и спрос, предложение фактически восстановилось до предпандемийных уровней. Несмотря на соглашение ОПЕК+ (Организация стран-экспортеров нефти), которое позволяет странам добывать нефть практически на допандемийном уровне, многие из них не могут нарастить добычу, в том числе из-за технических и геополитических условий. Поэтому спрос превышает предложение. Сейчас мы входим в рынок, который, скорее, будет дефицитным, нежели профицитным. Спрос, несмотря на замедление экономики, растет опережающими темпами, и кто восполнит дефицит — Иран или США — вопрос остается открытым.

В России сегодня непростая ситуация. В случае эмбарго, которое мы ожидаем к концу года, рынок может стать дефицитный, что в свою очередь может привезти к новому скачку цен. Дефицит в условиях рецессии – это то, что будем наблюдать в 4-м квартале этого года.

Что происходит в газовой отрасли

Ирина Гайда, академический директор Проектного центра по энергопереходу и ESG, Сколтех, рассказала, возможно ли установление потолка цен на газ в Российской Федерации, как разнится ситуация на региональных рынках газа в разных частях мира, а также затронула проблему новых рынков сбыта для РФ.

— Сойдется ли газовый баланс ЕС без РФ? Если будет введен потолок цен, Россия будет вынуждена остановить всякие поставки в Европу. Мы уже сегодня находимся примерно на уровне торговли 70-х годов с учетом того, что были закрыты значительные транзитные мощности, в первую очередь, по инициативе наших контрагентов. На сегодня из стран «Большой семерки», которые ведут речь о потолке цен на газ, только Италия продолжает более-менее постоянные закупки газа. Польша, Франция и Нидерланды уже не получают наш газ, а Германия в два раза сократила свои объемы закупок.

В принципе, если зима будет не очень холодной, и плюс к этому Европа действительно реализует амбициозные планы по 15%-му сокращению потребления, баланс сойдется. Баланс очень чувствительный, что означает высокую волатильность цен. Для тех, кто говорит о возможных расширениях снабжения за счет СПГ, есть проблемы как в принципе с доступностью свободного газа, так и с доступностью мобильных установок и газификации.

В 2022 году в Европе было очень жаркое лето, что повысило спрос на генерацию из-за повышенной потребности в кондиционировании, и Европа кинулась на рынок СПГ искать альтернативные источники, снижая поставки газа из России. Однако визиты в Катар и Канаду за дополнительными объемами СПГ пока ничем не закончились, потому что поставщики не заинтересованы продолжать торговать по споту (условия расчетов, при которых оплата по сделке производится немедленно).

Однако визиты в Катар и Канаду за дополнительными объемами СПГ пока ничем не закончились, потому что поставщики не заинтересованы продолжать торговать по споту (условия расчетов, при которых оплата по сделке производится немедленно).

Сейчас в Европе наблюдается падение промышленного производства, но все еще впереди. На сегодняшний день закрыто 50% предприятий по производству аммиака, алюминия, цинка, около 33% мощностей — по производству аммиачных удобрений, что влияет на себестоимость товаров; остановлены металлургические заводы. В итоге Европа вынуждена переходить на уголь — один из достаточно доступных и относительно дешевых энергоносителей. Вопрос только в том, как это решение сочетается, в том числе, с политикой по сокращению парниковых газов.

По факту, на сегодняшний день 40% ушедших объемов Газпрома были замещены именно поставками американского СПГ. На этом фоне мы наблюдаем некоторое замедление спроса в Азии, связанное с высокими ценовыми индексами. Конечно же, эти рынки продолжают показывать высокий спрос на газ, но на сегодняшний день и Китай, и Индия объемы закупок несколько сократили, видимо, избегая прямой конкуренции с Европой, которая готова платить любую цену, но это, в общем-то, и понятно: в их ситуации дело уже не в цене.

Говоря о предложении газа, до 2025-2026 года чудес не случится, и новых объемов газа не будет, более того, как минимум четверть всех новых объемов будет опять же из России. Поэтому попытки отказаться от российского газа приведут к еще более паническим и хаотичным колебаниям спотовых цен. К 2030-2035 годам даже по самым оптимистичным прогнозам объемы спроса будут превышать предложение. Газ будет, его будет больше, и в России диверсификация будет проходить, в том числе, за счет увеличения регионов добычи, а также развития технологий, чтобы сделать российский газ более конкурентоспособным по сравнению с другими источниками энергии.

В этих условиях возможна и переориентация на Китай. Китайский спрос, в принципе, перекрывает объемы спроса Европы, но для этого надо реализовывать планы по расширению трубопроводной структуры на восток. Но, если до Китая мы можем дотянуться трубой, даже до Индии, хотя это более сложные конструкции, — для эффективной работы на остальных рынках нужно иметь собственные СПГ-технологии.

О климатических изменениях

Александр Чернокульский, климатолог, старший научный сотрудник Института физики атмосферы РАН, рассказал о последствиях климатических изменений.

— В последнее десятилетие средняя температура на Земле была на 1,09 градуса выше, чем во второй половине XIX века. Важно понимать, что изменение температуры — это результат действия многих факторов.

При оценке климатических изменений необходимо учитывать состояние климатических оболочек, их пять: атмосфера, океан, криосфера, деятельный слой суши, ледосфера. Например, если в середине XX века на 2/3 рост уровня океана был вызван термическим расширением, то сейчас 1/3 масса воды прибавляется за счет таяния ледников на суше, ледников Гренландии, где они тают быстрее.

В России основная угроза – это таяние многолетних мерзлых пород. Мы наблюдаем рост температуры грунтов, увеличение глубины сезонно талого слоя, что приводит к снижению несущей способности грунтов, увеличению рисков для инфраструктуры (дороги, города, трубопроводы). Есть проблема и в постепенном сокращении зимнего периода, что приводит к сокращению продолжительности функционирования зимних дорог: какие-то отдельные пункты, вахтовые поселки могли быть связаны с большой землей 7-8 месяцев в году, сейчас уже 6-7 месяцев, а по прогнозам этот показатель сократится до 3-5 месяцев.

Есть проблема и в постепенном сокращении зимнего периода, что приводит к сокращению продолжительности функционирования зимних дорог: какие-то отдельные пункты, вахтовые поселки могли быть связаны с большой землей 7-8 месяцев в году, сейчас уже 6-7 месяцев, а по прогнозам этот показатель сократится до 3-5 месяцев.

Положительным последствием изменения климата для нашей страны является таяние льдов в Арктике, где проходит Северный морской путь (СМП), что облегчает навигацию и снижает общие эксплуатационные издержки. Более того, дальнейшее таяние льдов открывает перспективы для появления судоходных маршрутов за пределами СМП.

Изменения климата приносят и положительные изменения, например, улучшаются условия для ведения сельского хозяйства. Но, вместе с тем, эти же изменения приводят и к негативным последствиям, в частности, меняется цикл выпадения осадков в виде сильных ливней. Кроме этого, из-за того, что атмосфера становится более теплой, причем она греется в основном снизу — как разогревается сковородка, — увеличивается количество смерчей. В России образуется порядка сотен смерчей, 30-40 из которых достаточно сильные.

В России образуется порядка сотен смерчей, 30-40 из которых достаточно сильные.

Но! Изменение климата усиливает те или иные процессы, но не создает их.

Климат менялся всегда и продолжает меняться. Мы видим потепление, в том числе в тропиках: например, во время предыдущего ледникового периода тропики были холоднее, чем сейчас. Причин для изменения климата на самом деле много: влияет и эндогенное тепло, тепло от ядра Земли, солнечная и астрономическая активности.

Важно не путать прогноз климата и прогноз погоды. Нельзя дать точных прогнозов, выпадут ли осадки в Иркутске в 2075 году. Когда мы говорим про прогноз климата – мы даем прогноз вероятности. Мы зависим от представителей социально-экономического блока, которые дают сценарий изменения общества: как будет меняться урбанизация, структура сельского хозяйства, энергетики. Учитывая это, и делается прогноз климата в достаточно широких масштабах.

О мобильных источниках энергии

Алексей Паевский, заместитель руководителя Центра компетенций НТИ «Новые и мобильные источники энергии», рассказал о Возобновляемых источниках энергии.

— Возобновляемые источники энергии – тренд третьего тысячелетия. Активно растет рынок ветряной и солнечной энергии, но проблема в том, что их генерация нерегулярна, и ее надо как-то хранить. Альтернатива — водород – самый энергоемкий элемент. До 2022 года государственная стратегия была следующая: мы производим декарбонизированный водород и экспортируем его либо в сжиженном виде, либо по трубопроводу, либо в качестве примеси к газу. Сейчас мы понимаем, что экспорта водорода в Европу не будет. Значит ли это, что мы закрываем водородные технологии? Нет. У нас есть прекрасный драйвер развития – это создание водородного транспорта.

Сегодня транспорт на водородных топливных элементах может стать реальной альтернативой электроавтомобилям. У водородного транспорта три преимущества: бОльший пробег без дозаправки, высокая скорость заправки, и он менее пожароопасный, так как водород очень сложно поджечь или взорвать в реальных условиях. Чтобы потушить одну Tesla, нужно 11 пожарных расчетов.

Водород как топливо применяют уже во всем мире. В Германии, например, появился целый район, который полностью перешел на водородные поезда. В Индии появились водородные автобусы и машины. В будущем ожидаем появление и самолетов на этом альтернативном топливе. Сейчас в Сахалинской области занимаются переводом машин на водородное топливо. Но Россия в этом отношении только в начале пути. Не так давно были представлены первые опытные образцы машин: водородная версия Aurus, автобусы от ГАЗа и КАМАЗа — да, они сделаны на зарубежных топливных элементах, но и у нас есть такие технологии.

О технологических изменениях

Кирилл Игнатьев, футуролог, председатель совета директоров группы компаний «Русские инвестиции», посвятил свое выступление технологическим изменениям, которые могут заставить людей по-новому взглянуть на энергетику.

— Первое изменение – это масштабное завоевание рынка электротранспортом. В будущем электромобили, так сказать, от зарядки до зарядки будут ездить гораздо дольше, чем бензиновые: тысяча километров — это совершенно реальные цифры для ближайших десяти лет, причем для большинства моделей. А к 2050 году это станет обычным делом. Кроме этого, они не производят никаких вредных выбросов, требуют меньше сервисного обслуживания, а заряжать их можно будет практически везде. В Китае уже появились дороги, заряжающие электромобили во время езды. В ближайшие 30-40 лет такие магистрали появятся и в российских крупных городах. Соответственно, эти факторы будут способствовать тому, что именно электромобили займут большую долю на рынке.

А к 2050 году это станет обычным делом. Кроме этого, они не производят никаких вредных выбросов, требуют меньше сервисного обслуживания, а заряжать их можно будет практически везде. В Китае уже появились дороги, заряжающие электромобили во время езды. В ближайшие 30-40 лет такие магистрали появятся и в российских крупных городах. Соответственно, эти факторы будут способствовать тому, что именно электромобили займут большую долю на рынке.

Второе — аккумуляторная революция. Постепенно мы массово перейдем от литий-ионных аккумуляторов к аккумуляторам с кремниевым анодом, а также с более высоким содержанием никеля в катоде. В скором времени на замену обычным зарядным устройствам придут и аккумуляторы с жидким электролитом, в том числе и в тяжелой технике. Последние позволяют увеличить емкость ячеек батареи, снизить их вес и считаются более экологичными устройствами.

Третье – это магнитная революция. Дефицит электроэнергии будет способствовать появлению магнитного транспорта. А в совсем далеком будущем появятся автомобили без колес на магнитной подушке; машина будет удерживаться над полотном дороги, движимая и управляемая силой электромагнитного поля. Конечно, это произойдет не скоро, но серьезные открытия, вследствие инвестиций в сферу магнитного транспорта, произойдут уже в 40-е годы.

Конечно, это произойдет не скоро, но серьезные открытия, вследствие инвестиций в сферу магнитного транспорта, произойдут уже в 40-е годы.

Четвертое – это расцвет микроэнергетики. Пятое – экосберегающих технологий, в том числе речь идет о продаже лишней электроэнергии обратно в сеть и более точном управлении пиковыми нагрузками с помощью искусственного интеллекта.

Кроме этого, я предвижу снижение инвестиционной активности в атомную энергетику, в том числе из-за обострения конфликта. Термоядерная энергетика — энергетика будущего, думаю, к 50-му году мы сможем перейти от экспериментов к небольшим объемам ее генерации в сети. А вот инвестиционная активность в области ветровой и солнечной энергии будет выше, чем в остальных областях. Также можно ожидать возвращения на рынок сланцевой нефти, возможно, уже в этом году.

Анастасия Маркова, IRK.ru

DailyFX Прогнозы на первый квартал 2018 года: доллар США, нефть и акции

Восстановит ли доллар резкое падение в прошлом году в 2018 году? Остынет ли аппетит к риску после нескольких лет утечки ликвидности? Подробнее читайте в наших прогнозах на первый квартал 2018 года.

Следите за техническим прогнозом для доллара США на 2018 год на странице торговых руководств, который скоро будет опубликован.

Доллар США Прогноз на первый квартал: возможности восстановления доллара исчезают в открытии 2018 года

Джон Киклайтер, главный стратег, и Джеймс Стэнли, стратег DailyFX.com

По мере того, как привлекательность доходности снижается, а политические риски растут, путь доллара выглядит трудным

В целом, 2017 год был ужасным для доллара США. В процентном отношении индекс доллара ICE (DXY) потерпел самое большое падение с 2003 года. Однако в последнем квартале периода можно было найти и положительные моменты. В частности, в четвертом квартале валюте удалось выровняться, особенно при значительной поддержке. В фазах консолидации так много потенциала. Они могут служить основой для восстановления или просто означать паузу, пока спекулятивные интересы набираются смелости, чтобы выработать следующий шаг.

Как правило, технический прогресс, измеряемый фундаментальным фоном, оставляет у нас ощущение спекулятивного достижения или чрезмерного охвата, что подготавливает почву для следующего этапа. Мало что указывает на то, что доллар стремится к восстановлению в течение первого квартала 2018 года. С технической стороны нерешительность окрасила предыдущие три месяца с наименьшим диапазоном со 2 квартала 2014 года. причина для продвижения на основе его преимущества в денежно-кредитной политике, но эта «ценность», похоже, не одобрялась спекулянтами. Как бы то ни было, он принял вид переносной валюты, которая не давала материальной отдачи, но, тем не менее, подвергала бы ее воздействию стихии, если бы возникло неприятие риска.

Мало что указывает на то, что доллар стремится к восстановлению в течение первого квартала 2018 года. С технической стороны нерешительность окрасила предыдущие три месяца с наименьшим диапазоном со 2 квартала 2014 года. причина для продвижения на основе его преимущества в денежно-кредитной политике, но эта «ценность», похоже, не одобрялась спекулянтами. Как бы то ни было, он принял вид переносной валюты, которая не давала материальной отдачи, но, тем не менее, подвергала бы ее воздействию стихии, если бы возникло неприятие риска.

Безусловно, у доллара есть средства для существенного восстановления в будущем. Однако эти сценарии становятся все менее вероятными или настолько запутанными, что быки не могут завоевать доверие. Двигаясь вперед, мы по-прежнему должны уделять пристальное внимание относительной денежно-кредитной политике и дискуссиям о роли доллара как убежища. Тем не менее, новизна может привести к усилению внимания к тревожному сдвигу в политической стабильности или показателям крупнейших аналогов доллара США.

Политический риск и глобальный уход

Сразу после президентских выборов в США в 2016 г. доллар и рынки капитала США резко выросли. Акции продолжали расти в течение предыдущего года, но валюта быстро потеряла свою поддержку и вскоре погрузилась в медвежий тренд, с которым мы сейчас так хорошо знакомы. Дональд Трамп считался кандидатом на радикальные перемены, и до сих пор он соответствовал этой характеристике. В изменении есть неуверенность; и инвесторам не особенно нравятся перспективы, которые они не могут с уверенностью спрогнозировать. В то время как обещания сокращения дефицита, отказа от регулирования, налоговых льгот и инфраструктурной программы все еще висят в воздухе; то, что на самом деле прошло через законодательный процесс, выглядит совсем иначе. Особое беспокойство, которое также недооценивается, — это риск того, что предлагаемый налоговый план может резко увеличить дефицит США в течение 10 лет, что, в свою очередь, вероятно, приведет к понижению рейтингов со стороны основных рейтинговых агентств. Потеря статуса AAA от Moody’s и Fitch — при, вероятно, получении еще одного сокращения от Standard & Poor’s — приведет к необратимой потере высоты по отношению к доллару и повышению волатильности по мере диверсификации резервного капитала.

Потеря статуса AAA от Moody’s и Fitch — при, вероятно, получении еще одного сокращения от Standard & Poor’s — приведет к необратимой потере высоты по отношению к доллару и повышению волатильности по мере диверсификации резервного капитала.

График подготовлен Джоном Киклайтером, главным стратегом DailyFX.com. Данные Bloomberg Terminal

Еще одной проблемой в политическом ключе является изоляционизм, который следует за политической нестабильностью, которая кажется искусственной и случайной. Расследование иностранного вмешательства в выборы в США уже привлекло внимание нескольких человек в окружении президента, и существует значительный риск того, что в конечном итоге могут быть предъявлены обвинения дополнительным критически важным игрокам в администрации. Если это зайдет слишком далеко, это может оттолкнуть глобальных инвесторов от США — в большей степени, чем целенаправленные торговые репрессии правительства, которые привели к скромным сдвигам в сторону изоляционизма, что, естественно, сокращает использование доллара в глобальных транзакциях. Кроме того, если произойдет открытое военное столкновение — например, с Северной Кореей — глобальные потрясения могут действительно разрушить позиции доллара как убежища.

Кроме того, если произойдет открытое военное столкновение — например, с Северной Кореей — глобальные потрясения могут действительно разрушить позиции доллара как убежища.

Преимущество в процентной ставке превращается в груз на шее доллара

За последние несколько лет Федеральная резервная система провела крайне ястребиную кампанию денежно-кредитной политики. Дело не в том, что центральный банк поднял ставки обратно до привлекательных уровней доходности за короткое время, а в том, что ставки доллара и США были «единственной игрой в городе». Помимо разового повышения со стороны Банка Англии и ужесточения на 50 базисных пунктов со стороны Банка Канады, все основные политические органы сохранили свою чрезвычайно уступчивую позицию. И все же, во что этот контраст повлиял на доллар в 2017 году, когда ФРС трижды повышала курс? Значительные потери. Участники рынка не ищут доход в виде прибыли, дивидендов или доходности. Даже с учетом повышения со стороны центрального банка США нормы прибыли остаются крайне низкими. Спекулятивный аппетит — это поиск прироста капитала — другими словами, менталитет «покупай дешево, продавай дорого». Ясно, что доллар не обеспечивает на этом фронте.

Спекулятивный аппетит — это поиск прироста капитала — другими словами, менталитет «покупай дешево, продавай дорого». Ясно, что доллар не обеспечивает на этом фронте.

ФРС спрогнозировала еще три повышения ставок до 2018 г. на своем декабрьском заседании «Сводка экономических прогнозов» (SEP), но ожидание дальнейшего ужесточения сильно заложено в цену. способ получения прироста капитала. И хотя связь с риском со временем несколько ослабла, доллар по-прежнему остается неоднозначной валютой для переноса. Это может иметь необычный побочный эффект, приводящий к снижению стоимости самого известного безопасного убежища в случае общего неприятия риска. Тем не менее, если над рынком пронесется ветер сокращения доли заемных средств, он, вероятно, станет несколько беспорядочным. Глубина самоуспокоенности регистрируется в течение длительного периода времени между даже скромным (1 процент) снижением S&P 500 и сохранением VIX ниже 10, что является тревожным напоминанием о том, как много можно потерять. Когда ликвидность и безопасность капитала являются главной заботой, не прекращаются споры о неприкосновенности казначейских облигаций США и денежных рынков. Мы не должны надеяться на катастрофу из-за благоприятных возможностей, но именно в таком состоянии находится доллар.

Когда ликвидность и безопасность капитала являются главной заботой, не прекращаются споры о неприкосновенности казначейских облигаций США и денежных рынков. Мы не должны надеяться на катастрофу из-за благоприятных возможностей, но именно в таком состоянии находится доллар.

Это все еще относительный рынок

Помимо катастрофы в мировой финансовой системе, для доллара может существовать еще одно более практическое благо. Обменные курсы являются относительным рынком. Стоимость определяется слабостью или силой аналогов, используемых для оценки единой валюты. Может показаться нелогичным, что другие валюты имеют большее влияние на доллар, чем доллар на своих конкурентов. Тем не менее, это, безусловно, происходит и, скорее всего, произойдет, если в противном случае доллар дрейфует. В прошлом году мы стали свидетелями значительного укрепления основных аналогов доллара, таких как евро и фунт. Первое было отменено ожиданием того, что изменение денежно-кредитной политики произойдет в не столь отдаленном будущем, и, таким образом, евро торговался с серьезным дисконтом по отношению к своей будущей стоимости. Для фунта стерлингов прогресс в Brexit несколько облегчает серьезную боль, причиненную в часы, дни и недели после голосования по Brexit в июне 2016 года.

Для фунта стерлингов прогресс в Brexit несколько облегчает серьезную боль, причиненную в часы, дни и недели после голосования по Brexit в июне 2016 года.

При подъеме евро надежды на краткосрочное повышение процентной ставки последовательно разбивались, но валюте удавалось цепляться за свои достижения. Если политическая стабильность в Германии останется нерешенной проблемой или выход члена ЕС (Великобритании) вдохновит других последовать их примеру, это может принести огромную пользу доллару как единственному жизнеспособному ликвидному аналогу, способному поглотить исход. Brexit является более прямым вопросом для фунта, и растущая угроза стабильности правительства Великобритании может заставить трейдеров искать стабильность в другом месте. Возможно, мы даже увидим глобальное спекулятивное раскручивание, в результате чего ряд валют получит быструю и жестокую скидку за свои сомнительные попытки обогнать доллар в погоне за исторически неадекватной нормой прибыли.

Следите за техническим прогнозом сырой нефти на 2018 год на странице торговых руководств, который скоро будет опубликован.

Прогноз нефти на первый квартал: основные показатели нефти становятся положительными

Тайлер Йелл, CMT, аналитик и инструктор по трейдингу, и Ник Коули, фундаментальный аналитик DailyFX.com Цель Организации стран-экспортеров нефти (ОПЕК) по восстановлению баланса между спросом и предложением начинает обретать форму. ОПЕК и другие страны, не входящие в ОПЕК, недавно договорились продлить сокращение добычи до конца 2018 года, чтобы устранить глобальный избыток нефти. Генеральный секретарь ОПЕК Мохаммад Баркиндо недавно заявил, что ограничение добычи сократило этот запас нефти примерно до 130 миллионов баррелей по сравнению со средним показателем за пять лет — цель ОПЕК состоит в том, чтобы сократить запасы нефти до среднего значения за пять лет. По словам Баркиндо, сейчас нефтяные рынки начинают стабилизироваться, чего сектору не удавалось несколько лет.

Цена на нефть упала на 80% в период с середины 2014 г. по январь 2016 г. из-за избыточного предложения из Северной Америки, угрожающего глобальному росту и искажающего перспективы расширения. Тем не менее, по данным Международного энергетического агентства (МЭА), угроза чрезмерной добычи сырой нефти американскими компаниями, занимающимися добычей сланцевой нефти, сохраняется. По данным МЭА, 2018 год может быть «не таким уж счастливым для производителей ОПЕК», и, кроме того, запасы нефти могут не сократиться в соответствии с надеждами и прогнозами ОПЕК.

Тем не менее, по данным Международного энергетического агентства (МЭА), угроза чрезмерной добычи сырой нефти американскими компаниями, занимающимися добычей сланцевой нефти, сохраняется. По данным МЭА, 2018 год может быть «не таким уж счастливым для производителей ОПЕК», и, кроме того, запасы нефти могут не сократиться в соответствии с надеждами и прогнозами ОПЕК.

Нефтяным рынкам в 2018 году будет оказана помощь, если мировая экономика будет расти, как ожидается, с подъемом, который, вероятно, будет наблюдаться в Европе, Японии, США и на развивающихся рынках. Ожидается, что мировой рост вырастет до 3,6% в 2017 году и до 3,7% в 2018 году, согласно данным Международного валютного фонда (МВФ), что на 0,1% больше, чем в их последнем отчете в апреле. Кроме того, ожидается, что Китай обгонит Соединенные Штаты как крупнейший импортер сырой нефти в 2018 г., а спрос, по прогнозам, вырастет еще на 300 000 баррелей в день в 2018 г.

Следите за фундаментальными и техническими прогнозами основных мировых фондовых индексов на 2018 год, которые скоро будут опубликованы на странице «Руководства по торговле».

Прогноз по акциям на первый квартал: акции могут оказаться более уязвимыми, чем кажутся

Илья Спивак, старший стратег, и Пол Робинсон, аналитик рынка экономические показатели выглядят устойчивыми: данные PMI от JPMorgan показывают, что темпы роста в производственном секторе и секторе услуг являются самыми высокими почти за три года. Между тем, данные Citigroup показывают, что поток глобальных экономических данных по-прежнему имеет тенденцию превосходить прогнозы экономистов, предполагая, что рынки все еще могут быть недооценены по сравнению с реализованной динамикой роста.

Политическая ситуация также обнадеживает. Осенний бюджет Великобритании сделал фискальную политику более гибкой, и участники переговоров по Brexit, похоже, договорились об условиях развода, что открыло двери для переговоров о торговой сделке после разделения. Раунд тревожных выборов на континенте также прошел в основном без происшествий. Тем временем в США происходит снижение налогов, благоприятное для корпораций, и администрация Трампа намекнула на большой всплеск расходов на инфраструктуру в начале нового года.

Однако за этим скрывается важная уязвимость. Вообще говоря, MSCI World Stock Index с начала 2016 года находится в почти одностороннем восходящем тренде. Политические и экономические тенденции то усиливались, то ослабевали за это время, но акции все равно продолжали расти. Важным постоянным стимулом для цен был постоянно растущий размер монетарного стимулирования за пределами США. Действительно, в то время как баланс ФРС снижается, совокупные активы ЕЦБ и Банка Японии только за последние два года прибавили головокружительные 3,5 триллиона долларов.

На этом фронте назревает важное изменение. ФРС ускоряет раскручивание своего баланса, в то время как ЕЦБ вдвое сократит свои усилия по количественному смягчению до 30 миллиардов евро в месяц, начиная с января. Банк Японии продолжает с удовольствием поглощать активы, но его усилия необходимо резко активизировать, чтобы компенсировать потерю поддержки ФРС и ЕЦБ. Это препятствие будет выглядеть еще более пугающим, когда ежемесячное свертывание активов ФРС начнет превышать покупки ЕЦБ в середине года.

Рынки смотрят вперед. Инвесторы почти наверняка учтут предстоящую утечку ликвидности при ежегодном распределении активов в начале года, хотя она не достигнет критической массы до второй половины. Кроме того, спред доходности облигаций инвестиционного класса (более низкий риск) по сравнению с мусорными (более высокий риск) вернулся к уровням, существовавшим до Великой рецессии, что предупреждает о том, что отмена денежной поддержки может привести к нерациональному распределению активов и вызвать нестабильность. Все это может охладить аппетит к рискованным активам, включая акции.

EUR/USD: Понижение профиля прогноза | Статья

4 августа 2022 г.

Авторы

Крис Тернер

Франческо Песоле

В этом году мы были медвежьими по паре EUR/USD, но недостаточно медвежьими. Война на Украине и то, что она сделала с условиями торговли еврозоны, нанесли ущерб равновесной справедливой стоимости евро. Мы снижаем наш прогноз по курсу евро/доллар США примерно на 4–5 % по кривой профиля на 2022–2024 годы

Мы снижаем наш прогноз по курсу евро/доллар США примерно на 4–5 % по кривой профиля на 2022–2024 годы

В этой статье

- Консенсус был слишком оптимистичным

- Оценка: евро недешев

- Изменение базового сценария

Скачать статью в формате PDF

Консенсус был слишком оптимистичным

Большую часть этого года мы были довольно медвежьими по отношению к евро/доллару США, сначала из-за циклического ужесточения ФРС, а затем из-за стагфляционного шока , вызванного вторжением России в Украину. И мы всегда считали, что курс доллара, вероятно, достигнет своего пика в этом году, учитывая мнение дома о том, что ФРС, вероятно, снизит ставки в 2023 году9.0003

Тем не менее, учитывая, что EUR/USD сейчас находится на минимумах года, наш текущий прогноз на конец года 1,08 делает нас оптимистичными по отношению к EUR/USD. Это было неудобно представлять клиентам, и теперь нам нужно принять меры.

Это было неудобно представлять клиентам, и теперь нам нужно принять меры.

Для справки, на приведенном ниже графике показано, как консенсусу трудно угнаться за резким падением пары EUR/USD в этом году.

Консенсусу не удается угнаться за падением EUR/USD

ING, Consensus Economics

Оценка: евро стоит недешево

Мы понимаем, что многие корпоративные казначеи относятся к прогнозам валютных курсов для продавцов с большой долей скептицизма, но шок от военных условий торговли и то, что это означает для справедливой стоимости евро/доллар США, были медвежьими разработка прогнозного профиля. Еще 16 марта мы говорили, что EUR/USD, торгующаяся на уровне 1,10, в реальном выражении переоценена на 9% и стоит недешево.

Возвращаясь к вопросу о справедливой стоимости, краткое резюме. В нашей модели поведенческого равновесного обменного курса (BEER) мы оцениваем справедливую стоимость валютных пар в реальном выражении на основе среднесрочных экономических показателей: условий торговли (цена экспорта, деленная на цену импорта), производительность, государственное потребление. и текущий счет. Учитывая периодичность этих данных, справедливая стоимость BEER рассчитывается ежеквартально.

и текущий счет. Учитывая периодичность этих данных, справедливая стоимость BEER рассчитывается ежеквартально.

Одно последовательное наблюдение, которое можно сделать в отношении большинства валют G10, заключается в том, что условия торговли в среднем являются самым большим фактором, определяющим среднесрочные колебания обменного курса. Это понятие особенно актуально в нынешних условиях, когда высокая волатильность цен на сырьевые товары привела к значительным потрясениям в условиях торговли большинства стран.

Причиной этого шока условий торговли, особенно для евро, конечно же, стали цены на энергоносители. Наш экономист из США Джеймс Найтли представляет приведенную ниже диаграмму, показывающую огромное расхождение между тем, сколько США и Европа платят за цены на природный газ. А наши европейские макрокоманды и отраслевые команды подробно рассмотрели в недавней статье полное влияние нехватки газа на европейскую экономику. Энергетическая независимость США всегда была хорошей новостью для доллара.

Что касается нашей модели EUR/USD BEER, которая показывает хорошую объяснительную способность (R-квадрат 0,70), мы можем наблюдать, как негативное влияние на равновесный обменный курс шока условий торговли в еврозоне (вызванного высокие цены на энергоносители) был значительным. На приведенной ниже диаграмме показано, насколько каждый фактор повлиял на изменение реальной среднесрочной справедливой стоимости EUR/USD в каждом квартале. Ослабляющий эффект условий торговли еврозоны очевиден.

Высокие цены на энергоносители ухудшили условия торговли еврозоны и справедливую стоимость евро/доллара США

ИНГ, Макробонд

Несмотря на недавнее ослабление спотовой пары EUR/USD, падение справедливой стоимости BEER, вызванное условиями торговли, было настолько значительным, что, по нашим оценкам, пара по-прежнему переоценена примерно на 5% по сравнению со своим среднесрочным равновесным уровнем (график ниже). ).

Неправильная оценка EUR/USD относительно справедливой стоимости BEER

ИНГ

Это не означает, что евро/доллар США будет постоянно торговаться ниже паритета в среднесрочной перспективе — поскольку отклонения от справедливой стоимости в пределах диапазона стандартного отклонения 1,5 могут сохраняться в течение многих кварталов, — но просто показывает, что евро не выглядит дешево, если принять во внимание среднесрочные экономические факторы. Чтобы «разблокировать» некоторый существенный потенциал роста пары, нам, вероятно, потребуется увидеть улучшение условий торговли в еврозоне или, другими словами, снижение цен на энергоносители.

Чтобы «разблокировать» некоторый существенный потенциал роста пары, нам, вероятно, потребуется увидеть улучшение условий торговли в еврозоне или, другими словами, снижение цен на энергоносители.

Изменение базового сценария

Как и выше, валютные прогнозы не являются окончательным решением для корпоративных казначеев, и здесь, в ING, мы считаем полезным представить сценарный подход. Еще в июне мы представили четыре таких сценария, в которых наш базовый сценарий (сценарий 2) предполагал, что пара EUR/USD останется слабой этим летом, но плавно восстановится до 1,08 к концу года, поскольку внимание рынка более полно переключилось на цикл смягчения ФРС 2023 года.