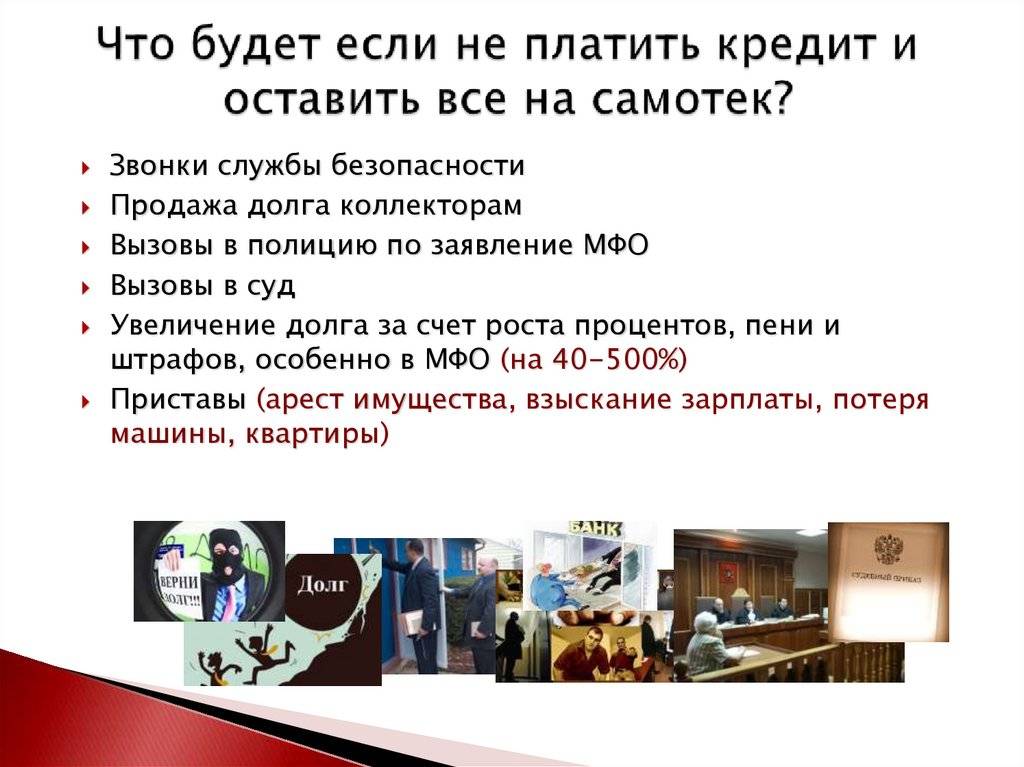

«Не могу платить по кредиту»: эксперты объяснили, что делать заёмщику

Режим самоизоляции многих поставил перед угрозой лишиться работы. Что делать, если вы не можете платить по кредиту, «Клопс» рассказали юристы и представители банков.

По закону, отсутствие денег по любым причинам не является обстоятельством непреодолимой силы. Но Госдума приняла закон о кредитных каникулах, который позволит получать отсрочку на шесть месяцев, если доход заёмщика снизился на 30% по сравнению со среднемесячным доходом за 2019 год. Этот порядок ещё не установлен в окончательном виде, нюансы определит правительство — отметил партнёр, исполнительный директор юридического бюро «Падва и Эпштейн» Антон Бабенко. Но эксперты уже видят возможности выхода из ряда ситуаций.

Самоизоляция — не могу ходить в банк

Часто люди просят отсрочку по кредиту, так как боятся посещать офисы банков. У большинства финансовых учреждений есть онлайн-кабинеты, где можно провести платежи.

«Не все клиенты умеют пользоваться онлайн-банкингом. Это может довести до того, что деньги будут уходить мошенникам, которые делают сайты-двойники известных банков», — высказал мнение директор аналитического отдела Rosreestr.net Алексей Багамутов.

Невозможность внести плату по кредиту придётся доказывать, отмечает завкафедрой ипотечного жилищного кредитования и финансовых инструментов рынка недвижимости Финансового университета при правительстве России Александр Цыганов. Для этого нужно «пояснить, что события были именно непреодолимой силы и именно для конкретного заёмщика, допустившего просрочку платежа или дефолт».

«Например, заёмщик — человек старше 65 лет, для которого коронавирус смертельно опасен, не подключавший онлайн-банк, не имеющий возможности попросить перечислить за него средства», — объяснил ситуацию эксперт.

Платить за кредит, если для этого имеются средства, необходимо, чтобы избежать проблем в дальнейшем, добавил Цыганов.

Можно ли не платить, сославшись на форс-мажор?

«Форс-мажор — то, что «вне разумного контроля». На сегодняшний день некоторым субъектами пандемия коронавируса признана форс-мажором <…>. Федеральная антимонопольная служба в письме от 18.03.2020 указала, что пандемия коронавирусной инфекции является обстоятельством непреодолимой силы”, — отметила магистр юридических наук СПбГУ Наталья Корзун.

Но, по её словам, отказаться от платежей совсем не получится. «Форс-мажор не освобождает от исполнения обязательств, а позволяет лишь исключить возможность начисления штрафов или получить перенос срока исполнения. Но без переговоров с банком не обойтись», — пояснила юрист.

Самоизоляция и карантин

Пандемия тяжело ударила по малому и среднему бизнесу. Уверенности, что компании и их сотрудники смогут возобновить работу в ближайшие дни, ни у кого нет.

“Официальный карантин так или иначе сложился в пользу заёмщиков, и последние могут получить реальное послабление при определённых условиях.

Однако это не будет работать с добровольной самоизоляцией. Формально добровольная самоизоляция, если официально никакого этому обоснования нет, хоть и является проявлением повышенной социальной ответственности, но обстоятельством непреодолимой силы не является», — подчеркнул юрист центра “Высшая инстанция” Иван Шевельков.

Однако это не будет работать с добровольной самоизоляцией. Формально добровольная самоизоляция, если официально никакого этому обоснования нет, хоть и является проявлением повышенной социальной ответственности, но обстоятельством непреодолимой силы не является», — подчеркнул юрист центра “Высшая инстанция” Иван Шевельков.

Однако это не будет работать с добровольной самоизоляцией. Формально добровольная самоизоляция, если официально никакого этому обоснования нет, хоть и является проявлением повышенной социальной ответственности, но обстоятельством непреодолимой силы не является», — подчеркнул юрист центра “Высшая инстанция” Иван Шевельков.Мне нечем платить. Что делать?

Если ситуация сложная, можно направить в банк письмо с просьбой предоставить отсрочку по платежам или снизить их ежемесячный размер. В обращении можно сослаться на статьи 401 ГК РФ и 451 ГК РФ.

«В качестве доказательств снижения дохода приложите к уведомлению документы, подтверждающие, что вы оказались в сложной ситуации в связи с пандемией. Это могут быть справки о заработной плате, справки о прекращении трудовой деятельности. Укажите дополнительные обстоятельства, которые делают затруднительным оплату по кредиту. На послабление от банка не следует рассчитывать неофициально трудоустроенным гражданам», — акцентировала внимание Наталья Корзун.

О возникновении проблем банки надо уведомлять сразу и обязательно зафиксировать факт обращения, советует Александр Цыганов. Это может быть письмо на официальную электронную почту банка. «В большинстве случаев банк может пойти навстречу заёмщику, который впоследствии восстановит платежеспособность и продолжит обслуживать кредит», — предполагает специалист.

Банки внедряют новые программы

Большинство финансовых учреждений уже отреагировали на изменения и декларируют гибкий подход к заёмщикам, а также временную передышку от платежей.

«ПСБ внедрил программу поддержки клиентов, пострадавших от распространения коронавируса, — мы готовы предоставлять им кредитные каникулы. Сейчас банк расширяет действие этой программы на тех клиентов, у которых значимо снизился или вовсе потерян доход. ПСБ на индивидуальных условиях рассматривает обращения заёмщиков, предлагая различные программы реструктуризации, кредитные каникулы, удлинение сроков кредита, чтобы снизить финансовую нагрузку.

Сейчас ведется работа над тем, чтобы розничные клиенты могли оформить кредитные каникулы полностью дистанционно», — сообщила пресс-служба банка.

Сейчас ведется работа над тем, чтобы розничные клиенты могли оформить кредитные каникулы полностью дистанционно», — сообщила пресс-служба банка.Возможность оформления кредитных каникул, отсрочки платежа, изменение срока кредита или ставки своим клиентам также предлагают Сбербанк, ВТБ и другие крупные банки. Все обращения рассматриваются в индивидуальном порядке, отмечают в финансовых учреждениях.

Калининградским работодателям пообещали дать беспроцентные кредиты на оплату займов сотрудникам.

Свежие новости по теме

В Минздраве РФ предложили отказаться от массовой вакцинации от COVID-19

За неделю в Калининградской области от ковида умерли 4 человека

Три года спустя: ВОЗ объявила об окончании пандемии коронавируса

«Любой небольшой контакт ведёт к развитию заболевания»: Попова рассказала о новом штамме COVID-19

COVID-19 вызвал повреждение головного мозга у двух детей, инфицированных во время беременности — СМИ

Все новости по теме

212 582

Банки

Личные финансы

коронавирус в калининграде

Права неплательщиков кредита: Не в состоянии погасить кредит? Вот права, которые вы имеете как неплательщик

Звонок от кредитора или визит агента по взысканию долгов — худший кошмар любого заемщика. Уже пошатываясь от финансового стресса, человек должен столкнуться с унижением, обрушившимся на него со стороны агентов кредитора. Однако, даже если заемщик не выполняет свои обязательства, он не отказывается от своих прав на актив или на справедливое обращение. Кредиторы должны следовать надлежащей правовой процедуре при возбуждении производства по взысканию своих взносов. Вот ваши права как заемщика.

Уже пошатываясь от финансового стресса, человек должен столкнуться с унижением, обрушившимся на него со стороны агентов кредитора. Однако, даже если заемщик не выполняет свои обязательства, он не отказывается от своих прав на актив или на справедливое обращение. Кредиторы должны следовать надлежащей правовой процедуре при возбуждении производства по взысканию своих взносов. Вот ваши права как заемщика.

Конфиденциальность заемщика

Кредиторы иногда привлекают агентов по взысканию долгов, чтобы заставить заемщиков погасить свои кредиты. Конфиденциальность заемщика должна быть соблюдена. Эти агенты могут связаться с заемщиком в указанном им месте. Если не указано иное, они могут связаться с ним либо дома, либо на работе.

К нему могут приходить с 7:00 до 19:00 или в любое указанное им время. Агент по взысканию не может обсуждать детали дела с любым другим лицом, если заемщик не дал на это разрешение.

Читайте также: Жилищный кредит, автокредит, персональный кредит заемщики, которым трудно погасить: как избежать пропуска EMI

Приличия и достойное поведение

Агенты не могут перейти черту, которую банки согласовали в рамках своего кодекса обязательств перед клиентами. Они не могут нарушать нормы приличия и гражданского поведения во время этих визитов. Если агент запугивает или унижает заемщика или его семью, последний может подать жалобу.

Они не могут нарушать нормы приличия и гражданского поведения во время этих визитов. Если агент запугивает или унижает заемщика или его семью, последний может подать жалобу.

Необходимо получить надлежащее уведомление

В случае обеспеченных кредитов, лежащие в их основе заложенные активы могут быть изъяты кредиторами в соответствии с Законом о секьюритизации и реконструкции финансовых активов и защите обеспечительных интересов (Sarfaesi). Однако кредитор должен надлежащим образом уведомить заемщика. Кредит классифицируется как неработающий актив (NPA), если погашение просрочено на 90 дней. В таких случаях кредитор должен сначала уведомить неплательщика за 60 дней. Если заемщик не в состоянии погасить в течение периода уведомления, банк может приступить к продаже активов. Однако, чтобы продать, банк должен направить еще 30-дневное публичное уведомление с указанием деталей продажи.

Активы должны быть оценены по справедливости

Перед продажей активов кредитор должен выпустить уведомление с указанием справедливой стоимости актива, а также резервной цены, даты и времени проведения аукциона. Стоимость активов определяется оценщиками банка. Если заемщик считает, что актив недооценен, он может оспорить аукцион. Он также может найти покупателя, который готов купить актив у кредитора по справедливой цене.

Стоимость активов определяется оценщиками банка. Если заемщик считает, что актив недооценен, он может оспорить аукцион. Он также может найти покупателя, который готов купить актив у кредитора по справедливой цене.

Читайте также: Как собрать деньги для кредита EMI: Ликвидируйте эти инвестиции или возьмите кредиты под активы

Получение остаточной выручки

Даже если заложенное имущество возвращено кредитору во владение и продано с аукциона, вся сумма, полученная от аукциона, не принадлежит кредитору. Кредитор может взыскать свои взносы, а избыточная сумма должна быть возвращена заемщику. Эти деньги законно принадлежат заемщику и должны быть переданы ему без промедления.

(Ваш юридический справочник по имущественному планированию, наследованию, завещанию и т. д.)

Загрузите приложение The Economic Times News, чтобы получать ежедневные обновления рынка и деловые новости в прямом эфире.

Права неплательщиков кредита: Не в состоянии погасить кредит? Вот права, которые вы имеете как неплательщик

Звонок от кредитора или визит агента по взысканию долгов — худший кошмар любого заемщика. Уже пошатываясь от финансового стресса, человек должен столкнуться с унижением, обрушившимся на него со стороны агентов кредитора. Однако, даже если заемщик не выполняет свои обязательства, он не отказывается от своих прав на актив или на справедливое обращение. Кредиторы должны следовать надлежащей правовой процедуре при возбуждении производства по взысканию своих взносов. Вот ваши права как заемщика.

Уже пошатываясь от финансового стресса, человек должен столкнуться с унижением, обрушившимся на него со стороны агентов кредитора. Однако, даже если заемщик не выполняет свои обязательства, он не отказывается от своих прав на актив или на справедливое обращение. Кредиторы должны следовать надлежащей правовой процедуре при возбуждении производства по взысканию своих взносов. Вот ваши права как заемщика.

Конфиденциальность заемщика

Кредиторы иногда привлекают агентов по взысканию долгов, чтобы заставить заемщиков погасить свои кредиты. Конфиденциальность заемщика должна быть соблюдена. Эти агенты могут связаться с заемщиком в указанном им месте. Если не указано иное, они могут связаться с ним либо дома, либо на работе.

К нему могут приходить с 7:00 до 19:00 или в любое указанное им время. Агент по взысканию не может обсуждать детали дела с любым другим лицом, если заемщик не дал на это разрешение.

Читайте также: Жилищный кредит, автокредит, персональный кредит заемщики, которым трудно погасить: как избежать пропуска EMI

Приличия и достойное поведение

Агенты не могут перейти черту, которую банки согласовали в рамках своего кодекса обязательств перед клиентами. Они не могут нарушать нормы приличия и гражданского поведения во время этих визитов. Если агент запугивает или унижает заемщика или его семью, последний может подать жалобу.

Они не могут нарушать нормы приличия и гражданского поведения во время этих визитов. Если агент запугивает или унижает заемщика или его семью, последний может подать жалобу.

Необходимо получить надлежащее уведомление

В случае обеспеченных кредитов, лежащие в их основе заложенные активы могут быть изъяты кредиторами в соответствии с Законом о секьюритизации и реконструкции финансовых активов и защите обеспечительных интересов (Sarfaesi). Однако кредитор должен надлежащим образом уведомить заемщика. Кредит классифицируется как неработающий актив (NPA), если погашение просрочено на 90 дней. В таких случаях кредитор должен сначала уведомить неплательщика за 60 дней. Если заемщик не в состоянии погасить в течение периода уведомления, банк может приступить к продаже активов. Однако, чтобы продать, банк должен направить еще 30-дневное публичное уведомление с указанием деталей продажи.

Активы должны быть оценены по справедливости

Перед продажей активов кредитор должен выпустить уведомление с указанием справедливой стоимости актива, а также резервной цены, даты и времени проведения аукциона.