Содержание

Особый акцент: что делать, если вы не можете выплатить кредит

https://ru.sputnik.kg/20200511/kredit-bank-otsrochka-klient-zalog-1048232455.html

Особый акцент: что делать, если вы не можете выплатить кредит

Особый акцент: что делать, если вы не можете выплатить кредит

Юрист Владимир Плужник рассказал о правилах составления договора при оформлении кредита в банках Кыргызстана. 11.05.2020, Sputnik Кыргызстан

2020-05-11T12:30+0600

2020-05-11T12:30+0600

2021-12-14T14:27+0600

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://sputnik.kg/img/104764/61/1047646170_0:122:2702:1642_1920x0_80_0_0_f06e9b2a313f7d48a169125457bb5067.jpg

Sputnik Кыргызстан

+74956456601

MIA „Rosiya Segodnya“

2020

Sputnik Кыргызстан

+74956456601

MIA „Rosiya Segodnya“

Новости

ru_KG

Sputnik Кыргызстан

media@sputniknews. com

com

+74956456601

MIA „Rosiya Segodnya“

1920

1080

true

1920

1440

true

https://sputnik.kg/img/104764/61/1047646170_0:0:2729:2047_1920x0_80_0_0_f274725b9e8cab420bedc478e8976dae.jpg

1920

1920

true

Sputnik Кыргызстан

+74956456601

MIA „Rosiya Segodnya“

Sputnik Кыргызстан

общество, особый акцент, экономика , кыргызстан

общество, особый акцент, экономика , кыргызстан

Полный комментарий эксперта слушайте в аудиоверсии.

В программе «Особый акцент» на радио Sputnik Кыргызстан он сообщил, что из-за ситуации с коронавирусом многие граждане испытывают трудности с выплатой кредитов.

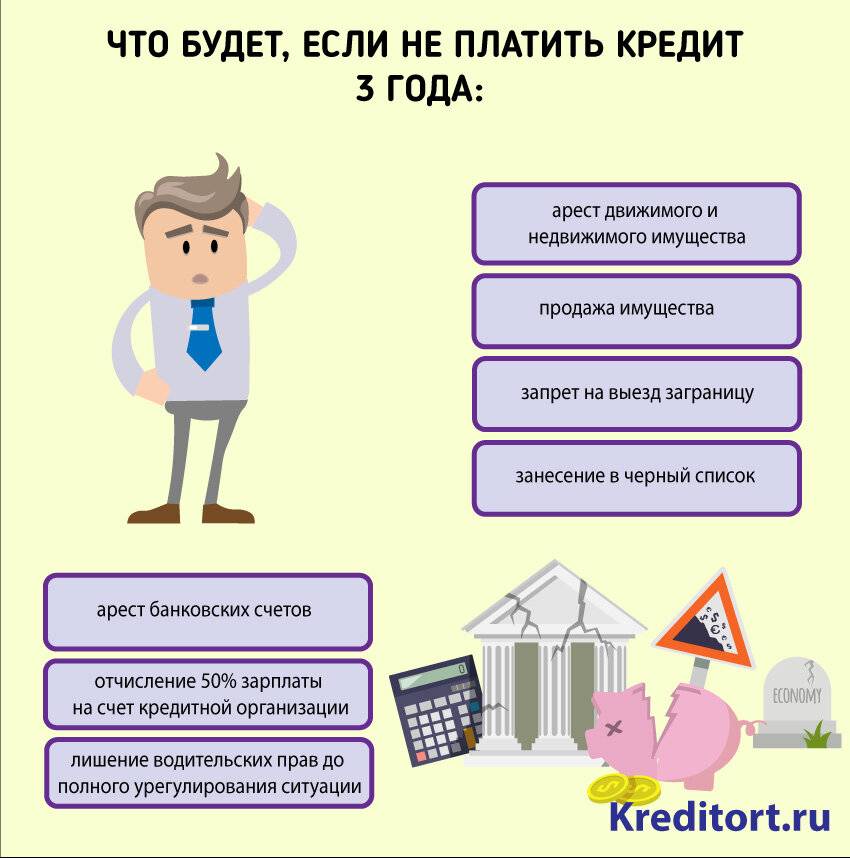

«Сразу скажу, что совсем не платить не получится — рассчитаться с банком все равно придется. Но в жизни бывают разные ситуации: например, человек заболел и не может работать, или его уволили, или вообще посадили в тюрьму. То есть еще вчера он исправно платил, а сегодня сводит концы с концами», — отметил Плужник.

По его словам, нынешнюю эпидемиологическую ситуацию можно при определенных условиях отнести к разряду непредвиденных.

«Помимо рекомендованной отсрочки, объявленной Нацбанком, те, кто не способен выплатить кредит, могут обратиться в банк с просьбой реструктурировать долг, то есть изменить порядок и размер ежемесячных платежей. Банку выгоднее пойти на уступки, чем иметь должника. Конечно, предварительно будет изучен каждый случай, так как банк должен убедиться, что за время отсрочки у клиента появится возможность поправить свое финансовое положение и он сможет платить по кредиту», — сказал юрист.

Он подчеркнул, что банк имеет право обратиться в суд и начать процедуру изъятия залога.

«Поэтому не надо доводить ситуацию до осложнения, а еще лучше, прежде чем брать кредит, внимательно ознакомиться с условиями. Обычно люди, получающие займы, думают о последствиях, только когда столкнутся с неприятностями», — заявил Плужник.

Как правильно получить кредит:

- выбирайте вид кредита, подходящий для вашей ситуации, — в банках даже простые потребительские кредиты могут подразделяться на несколько категорий;

- не поленитесь зайти в отделения разных банков и выяснить все досконально — условия выдачи, размер кредита и комиссии за его выдачу, размер ежемесячных выплат, требуются ли поручители, есть ли страховка заемщика;

- внимательно читайте все материалы, особенно кредитный договор, изучите его образец в спокойной обстановке вместе со знакомыми юристами, экономистами или сотрудниками других банков;

- помните, что чем длиннее срок выплаты, тем больше переплата; обязательно узнайте условия досрочного погашения кредита, поскольку в некоторых банках за это взимают проценты и штрафы;

- уточните процентную ставку — на словах вам могут пообещать 12 процентов годовых, а потом окажется, что с учетом комиссий и других выплат будет 18-20 процентов или даже больше; часто эти цифры люди могут увидеть только при подписании договора, потому заранее требуйте указать конечную процентную ставку и расписать график платежей;

- отказаться от кредита можно в любой момент, но во многих банках за отказ с вас могут удержать штраф, так что этот вопрос тоже лучше обсудить заранее.

Самые важные темы и новости дня читайте на нашем Telegram-канале и смотрите в Instagram.

Реестр должников. Как проверить долги перед выездом за границу

Мировая практика показывает, что временное ограничение права на выезд из страны – достаточно действенная мера, приносящая видимые результаты: долги по исполнительным обязательствам погашаются чаще. С данной проблемой иногда сталкиваются и непосредственно при прохождении пограничного контроля, когда уже приобретены билеты, путевки или забронированы гостиницы. Конечно, мало приятного узнать при посадке на самолет о том, что выезд за границу запрещен. Но и этого можно избежать.Как не попасть в список людей, которым ограничен выезд за рубеж, и что делать, если вы уже оказались в списке должников.

Кому и по каким причинам может быть ограничен выезд за границу?

Согласно статье 33 Закона при неисполнении физическим лицом, руководителем (исполняющим обязанности) юридического лица, являющегося должником требований на сумму более 40 МРП, содержащихся в исполнительном документе, а также при неисполнении более трех месяцев исполнительных документов о взыскании периодических платежей судебный исполнитель вправе, а по заявлению взыскателя обязан, вынести постановление о временном ограничении на выезд указанных лиц из РК.

К исполнительным документам относятся:

Главной причиной отказа в выезде за пределы страны является задолженность, долг, невыполнение исполнительных документов. Таким образом, если у вас есть задолженность перед государством по налогам, штрафам или долг другим людям, которые уже обращались в суд, необходимо как минимум быть настороже. Неплательщиком могут посчитать человека, который не только не выплатил алименты или дорожные штрафы, но и задолжал коммунальным службам города. В списки могут попасть люди, у которых есть неоплаченные счета, начиная от 700 тенге, и суд уже постановил взыскать этот долг.

В список граждан, которым ограничен выезд за рубеж, гражданин может попасть по постановлению судебного исполнителя. Постановление судебного исполнителя о временном ограничении на выезд должника из РК подлежит санкционированию судом. После санкционирования судом вы получаете копию постановления, также ее получит Пограничная служба КНБ РК, которая собственно и не выпустит вас за границу, пока в базе не будет подтверждено погашение вами долга.

Если же исполнительный документ не является судебным актом и выдан не на основании судебного акта (например, исполнительные листы или протоколы) то взыскатель или государственный судебный исполнитель вправе обратиться в суд с представлением об установлении для должника временного ограничения на выезд из РК. Но в этом случае стоит учесть, что решение могут вынести и без вашего присутствия, поэтому лучше всегда погашать долги, штрафы, пошлины и плату за коммунальные услуги вовремя, чтобы не довести дело до суда.

Временное ограничение на выезд из Республики Казахстан налагается после истечения пяти рабочих дней со дня надлежащего извещения физического лица, руководителя (исполняющего обязанности) юридического лица, являющегося должником, о применении временного ограничения.

Как узнать запрещен ли вам выезд за рубеж?

Перед тем как планировать командировку, визит к родственникам или туристическую поездку стоит задуматься над наличием/отсутствием подобных факторов до приобретения билета, бронирования отелей и пр. Это можно проверить на сайте Министерства юстиции, где в автоматическом режиме ведутся данные списки — Реестр должников, которым ограничен выезд за рубеж и Реестр должников по исполнительным производствам. Причем лучше проверить в обоих списках, потому что даже если вы присутствуете только в Реестре должников по исполнительным производствам, совсем недолго перейти в разряд злостных неплательщиков, которым выезд за рубеж запрещен. База должников обновляется на регулярной основе по мере поступления постановлений судебных органов.

Это можно проверить на сайте Министерства юстиции, где в автоматическом режиме ведутся данные списки — Реестр должников, которым ограничен выезд за рубеж и Реестр должников по исполнительным производствам. Причем лучше проверить в обоих списках, потому что даже если вы присутствуете только в Реестре должников по исполнительным производствам, совсем недолго перейти в разряд злостных неплательщиков, которым выезд за рубеж запрещен. База должников обновляется на регулярной основе по мере поступления постановлений судебных органов.

Реестр должников, которым ограничен выезд за пределы РК, формируется на основании передаваемых в Пограничную службу КНБ РК электронных извещений об ограничении на выезд. Электронное извещение отправляется судебным исполнителем после вынесения им соответствующего постановления и его санкционирования судьей. Копия постановления направляется должнику. Постановление может быть вынесено как в отношении граждан РК, так и в отношении иностранцев и лиц без гражданства, а также в отношении руководителей юридических лиц – должников.

Если вы приобретаете путевку в туристической фирме, обязательно проверьте свое отсутствие/присутствие в указанных списках, так как если вас не выпустят по причине наличия долгов, туристическая компания не компенсирует затраты. Также в крупных туристических компаниях вы можете попросить, чтобы ваши данные проверили в департаменте юстиции по телефонному или онлайн-запросу сотрудников компании.

Несмотря на то, что база периодически обновляется, есть смысл проверить присутствие/отсутствие в списках, если у вас были задолженности, погашенные ранее. Практически в любом случае при планировании поездки за рубеж будет нелишним проверить свои данные в обоих реестрах.

Информация в списке сохраняется до тех пор, пока судебным исполнителем не будет вынесено постановление о снятии ограничения и направлении соответствующего электронного извещения в Пограничную службу КНБ РК.

Как выйти из Реестра должников, которым ограничен выезд за рубеж?

Конечно, самый очевидный вариант – оплатить штрафы, пошлины, алименты, коммунальные услуги или долги. То, что стало причиной для принятия подобной меры судебным исполнителем.

То, что стало причиной для принятия подобной меры судебным исполнителем.

Временное ограничение на выезд будет отменено, как только прекратится исполнительное производство, будет взыскана исполнительская санкция, расходы по исполнению, пени и сумма оплаты деятельности частного судебного исполнителя. Согласно статье 36 Закона после прекращения исполнительного производства в течение 3 календарных дней судебный исполнитель направляет в департамент принудительного исполнения и пограничную службу соответствующую информацию, которая является основанием для исключения должника из реестра. Документом, подтверждающим предпринятые меры для выхода из списка, является постановление о прекращении исполнительного производства или постановление об отмене временного ограничения.

Наряду с этим, можно провести оплаты своей задолженности через кассовые службы и терминалы АО «Казпочта» и функционалы онлайн оплат с помощью вэб-сервисов www.kaspi.kz, www.post.kz а также мобильных приложений на базе IOS и Android (смартфоны в «app store» и «play market» Post. kz от Kazpost и kaspi.kz от АО «Кaspi»).

kz от Kazpost и kaspi.kz от АО «Кaspi»).

После получения информации об оплате суммы задолженности Автоматизированная информационная система органов исполнительного производства без участия судебного исполнителя запускает процессы прекращения исполнительного производства, по которому произведена оплата.

В этом случае меры обеспечения, наложенные в рамках исполнительного производства отменяются автоматически в течении 30 минут, прекращается исполнительное производство с исключением из Единого реестра должников и производится снятие запрета на выезд.

Не стоит откладывать оплату по долгам на самый последний момент перед поездкой. Планируя поездку за границу, лучше заранее оплатить все имеющиеся долги и выполнить то, что предписано исполнительными документами как минимум за 10-15 дней до планируемой даты.

Выполнение предписанного исполнительными документами – единственная мера, которая позволит вам выехать за рубеж. Причем оплатив, мало иметь «на руках» подтверждающие документы, чеки, необходимо уведомить судебного исполнителя, наложившего запрет на вылет. В Реестре должников, которым ограничен выезд за рубеж, можно узнать не только есть ли ваши данные, но и данные судебного исполнителя и его мобильный телефон.

В Реестре должников, которым ограничен выезд за рубеж, можно узнать не только есть ли ваши данные, но и данные судебного исполнителя и его мобильный телефон.

Конечно, есть и другой выход — вы можете попросить истца забрать заявление, при прекращении исполнительного производства, но это имеет место скорее в экстренных случаях, к примеру, если за рубеж необходимо выехать на операцию. Если с истцом есть договоренность, то необходимо вместе с истцом обратиться в местный департамент по исполнению судебных актов. Естественно, чем раньше вы обратитесь, тем раньше снимется запрет на выезд за рубеж.

В каких случаях не стоит опасаться попасть в список должников, которым запрещен выезд за рубеж?

Если вы собираетесь в поездку за рубеж неважно, по какому поводу, конечно, нелишним будет проверить себя в Реестре должников, которым ограничен выезд за рубеж и Реестре должников по исполнительным производствам.

А в данных списках вы определенно не окажетесь, если:

- вы не участвовали и не участвуете в настоящий момент в судебном процессе;

- нет задолженности по налогам;

- нет задолженности по штрафам;

- нет задолженности по алиментам и не было в прошлом.

Единый реестр должников

Уполномоченный орган в целях необходимых для осуществления задач по принудительному исполнению исполнительных документов ведет Единый реестр должников.

Единый реестр должников формируется и ведется посредством автоматизированной информационной системы по исполнительному производству.

Сведения для включения в Единый реестр должников, за исключением сведений по должникам, не имеющим задолженности по исполнительному производству о периодическом взыскании более трех месяцев, а также по исполнительным документам о принятии и отмене мер обеспечения иска, направляются судебными исполнителями в течение трех рабочих дней после возбуждения исполнительного производства.

Указанные сведения включают в себя:

- фамилию, имя, отчество (при его наличии) должника либо наименование организации-должника;

- орган, выдавший исполнительный документ, дату выдачи и содержание неисполненной обязанности должника;

- фамилию, имя, отчество (при его наличии) судебного исполнителя, направляющего указанные сведения, наименование и адрес территориального отдела или адрес конторы частного судебного исполнителя.

Исключение должника из Единого реестра должников производится после прекращения исполнительного производства по основаниям, предусмотренным статьей 47 Закона, и при отсутствии задолженности по исполнительным производствам о периодических взысканиях, а также после окончания исполнительного производства по основаниям, предусмотренным статьей 48 Закона, при исполнении им требований исполнительного документа.

При получении сведений об исполнении требований исполнительного документа по оконченным исполнительным производствам по основаниям, предусмотренным статьей 48 Закона, судебный исполнитель в течение 3 рабочих дней направляет в уполномоченный орган соответствующую информацию для исключения должника из Единого реестра должников.

Если вы не можете оплатить минимальные платежи

Иллюстрировано Челси Миллер

Последнее обновление 11 января 2023 г.

Страшно оказаться в ситуации, когда вы не можете позволить себе ежемесячные платежи по долгам. Будь то из-за внезапных изменений в жизни, таких как потеря работы или болезнь, или если вы просто не в состоянии идти в ногу, есть шаги, которые вы можете предпринять.

Будь то из-за внезапных изменений в жизни, таких как потеря работы или болезнь, или если вы просто не в состоянии идти в ногу, есть шаги, которые вы можете предпринять.

Время действовать

Хотя может показаться заманчивым притвориться, что ваших кредитов или кредитных карт не существует, неразумно прятаться от выплат по долгам или избегать их выплаты. Это усложняет выход из-под долга, поскольку проценты, штрафы за просрочку платежа и штрафы накапливаются. Лучше всего принять меры, как только вы обнаружите, что начинаете отставать. Чем раньше вы составите план, тем быстрее сможете восстановить контроль над своим финансовым положением. Эмоциональное и финансовое облегчение, которое могут принести действия, сделает ваши долги достойными усилий.

Chelsea Miller

Звоните по номеру

Один из лучших способов улучшить свое положение — позвонить своему кредитору. Скорее всего, они захотят работать с вами, если вы изо всех сил пытаетесь произвести платежи. Это особенно актуально во время рецессии, стихийного бедствия или другого крупномасштабного события с экономическими последствиями. Помимо простого желания помочь, у кредиторов есть финансовые стимулы для этого. Если ваш кредитор не может связаться с вами, чтобы погасить свой долг, или если вы слишком долго задерживаетесь между платежами, они часто вынуждены отправлять долг в агентство по сбору платежей. Так, часто кредиторы стремятся помочь вам составить план погашения долга без привлечения коллекторов. Это не только поможет вам избежать стрессового процесса сбора, но и убережет вас от негативного воздействия на ваш кредит.

Это особенно актуально во время рецессии, стихийного бедствия или другого крупномасштабного события с экономическими последствиями. Помимо простого желания помочь, у кредиторов есть финансовые стимулы для этого. Если ваш кредитор не может связаться с вами, чтобы погасить свой долг, или если вы слишком долго задерживаетесь между платежами, они часто вынуждены отправлять долг в агентство по сбору платежей. Так, часто кредиторы стремятся помочь вам составить план погашения долга без привлечения коллекторов. Это не только поможет вам избежать стрессового процесса сбора, но и убережет вас от негативного воздействия на ваш кредит.

Спланируйте это

Если вы не знаете, с чего начать, есть два эффективных подхода, которые помогут вам выбраться из долгов: долговой снежный ком или долговая лавина. Подход долгового снежного кома означает, что вы сначала фокусируетесь на выплате наименьшего долга, затем переводите сумму, которую вы платили, на следующий наименьший долг, и так далее, пока не погасите все. Метод долговой лавины , с другой стороны, заключается в том, что вы сначала погашаете долг с самой высокой процентной ставкой, а затем работаете вниз, экономя больше на процентных ставках.

Метод долговой лавины , с другой стороны, заключается в том, что вы сначала погашаете долг с самой высокой процентной ставкой, а затем работаете вниз, экономя больше на процентных ставках.

Щелкните здесь, чтобы узнать, как работает этот инструмент, а также для получения информации об отказе от ответственности.

Рефинансирование ваших кредитов

В зависимости от вашей ситуации и кредитного рейтинга, рефинансирование ваших кредитов может помочь с вашими платежами. По сути, рефинансирование означает, что вы берете еще один кредит, чтобы погасить свой текущий. Это может позволить вам получить более низкую процентную ставку и ежемесячный платеж. Но есть и недостатки. Часто, чтобы снизить платеж, вам нужно изменить срок вашего кредита, что делает его дольше. Это означает, что, хотя ваш ежемесячный платеж может снизиться, сумма, которую вы заплатили за кредит в целом, увеличится. Там также могут быть сборы, связанные с рефинансированием, в зависимости от типа кредита. Например, если вы рефинансируете ипотечный кредит, вам может потребоваться оплатить расходы на закрытие, сборы за досрочное погашение кредита и сборы за подачу заявления. Наконец, попытка рефинансирования может повлиять на ваш кредит, и в зависимости от условий текущего кредита вы не сможете получить более доступный кредит. Если вы считаете, что рефинансирование может помочь в вашей ситуации, поговорите со своим кредитором о возможных вариантах.

Например, если вы рефинансируете ипотечный кредит, вам может потребоваться оплатить расходы на закрытие, сборы за досрочное погашение кредита и сборы за подачу заявления. Наконец, попытка рефинансирования может повлиять на ваш кредит, и в зависимости от условий текущего кредита вы не сможете получить более доступный кредит. Если вы считаете, что рефинансирование может помочь в вашей ситуации, поговорите со своим кредитором о возможных вариантах.

Получить помощь

Если вы чувствуете себя подавленным и считаете, что вам может быть полезна индивидуальная помощь, возможно, стоит нанять профессионала или работать с некоммерческой организацией, которая предлагает услуги по облегчению долгового бремени, например, с финансовым консультантом или долговой советник . Нет ничего постыдного в том, чтобы получить помощь и активно улучшать свое положение. Эти специалисты могут помочь вам составить план и рассказать о стратегиях, которые лучше всего подходят для вашей ситуации. Но обязательно выберите того, кому вы доверяете. Исследуйте различные компании или отдельных консультантов, чтобы узнать больше об их прошлом и опыте. Прежде всего, вы должны соглашаться работать с кем-то, только если вы чувствуете себя комфортно с советом, который они вам дают. Чтобы узнать больше о том, как найти авторитетного кредитного консультанта, ознакомьтесь с этой статьей FTC.

Но обязательно выберите того, кому вы доверяете. Исследуйте различные компании или отдельных консультантов, чтобы узнать больше об их прошлом и опыте. Прежде всего, вы должны соглашаться работать с кем-то, только если вы чувствуете себя комфортно с советом, который они вам дают. Чтобы узнать больше о том, как найти авторитетного кредитного консультанта, ознакомьтесь с этой статьей FTC.

Щелкните здесь, чтобы узнать, как работает этот инструмент, а также для получения информации об отказе от ответственности.

Отказ от ответственности

Хотя мы надеемся, что вы найдете этот контент полезным, он предназначен только для использования в качестве отправной точки.

Ваш следующий шаг — поговорить с квалифицированным лицензированным специалистом, который может дать индивидуальный совет.

к вашим индивидуальным обстоятельствам. Ничто в этой статье или в любых связанных ресурсах не должно быть

рассматриваться как финансовая или юридическая консультация. Кроме того, несмотря на то, что мы приложили добросовестные усилия для обеспечения

что представленная информация была верной на дату подготовки контента, мы не можем

гарантировать, что он остается точным сегодня.

Ни Banzai, ни его партнеры-спонсоры не дают никаких гарантий или заявлений относительно точности,

применимости, полноты или пригодности для какой-либо конкретной цели информации, содержащейся в данном документе.

Banzai и его партнеры-спонсоры прямо отказываются от любой ответственности, возникающей в результате использования или неправильного использования этих

материалы, и, посещая этот сайт, вы соглашаетесь освободить Banzai и его партнеров-спонсоров от любых таких

обязанность. Не полагайтесь на информацию, представленную в этом контенте, при принятии решений относительно финансовых или

юридические вопросы без предварительной консультации с квалифицированным лицензированным специалистом.

8 способов избавиться от долгов

В детстве мои родители много говорили о долгах. Я часто участвовал в дискуссиях о том, как они планировали финансировать потребности нашей семьи, включая жилье, автомобили, обучение моей сестры и меня, каникулы и т. д.

д.

Я всегда буду помнить эти обсуждения, потому что они звучали напряженно. . С тех пор я стремлюсь узнать как можно больше о долгах, чтобы, когда придет время выплачивать свои собственные, я был готов.

Иметь долги — это стресс, потому что они мешают вашей финансовой безопасности и свободе. На самом деле, 42% взрослых американцев сообщают, что финансовые проблемы и решение долгов негативно повлияли на их психическое здоровье, что привело к множеству проблем, таких как тревога, стресс и депрессия. Учитывая, что общий долг домохозяйств США превысил 16 триллионов долларов в первой половине 2022 года и продолжает расти, сейчас самое подходящее время, чтобы лучше справиться со своим долгом.

Что впереди:

1. Хватит брать новые долги

Во-первых, если вы хотите погасить свои долги, вам нужно перестать брать новые долги. Мне легко говорить, правда?

Но если вы перестанете брать новые долги и продолжите выплачивать свои текущие долги, в конце концов вы освободитесь от долгов, даже если не будете платить ничего сверх своих долгов, каждый минимальный платеж уменьшает ваш баланс. Если вы продолжите и не будете добавлять новые долги, рано или поздно ваш баланс достигнет нуля.

Если вы продолжите и не будете добавлять новые долги, рано или поздно ваш баланс достигнет нуля.

Однако, если вы продолжите брать новые долги, вы просто будете продолжать копать себя все глубже и глубже в яму.

Для этого вам понадобится резервный фонд и бюджет. Таким образом, у вас будут наличные на случай непредвиденных обстоятельств, а ваш бюджет гарантирует, что вы не будете брать новые долги для оплаты своих расходов на проживание.

Если вам нужна помощь в составлении бюджета, вот наш бесплатный шаблон бюджета.

Знание того, на что вы тратите деньги, определяет, какой доход вы можете направить на выплату долга.

Имея на руках эту информацию, начните думать о том, где вы можете сократить расходы, чтобы высвободить больше средств для погашения долга.

Подробнее: 22 вредных привычки к деньгам, которые каждый должен отбросить

2. Платите больше минимума

Если вы взяли на себя обязательство не брать новые долги и действительно хотите улучшить свою стратегию погашения долгов, тогда положить столько, сколько вы можете к этому долгу. Каждая дополнительная сумма может иметь большое значение.

Каждая дополнительная сумма может иметь большое значение.

Например, если у вас есть личный кредит в размере 15 000 долларов США с процентной ставкой 5% и минимальным ежемесячным платежом в размере 300 долларов США, вам потребуется более 4,5 лет, чтобы погасить этот остаток. Однако если вы увеличите свой платеж до 500 долларов, вы погасите этот кредит за 2,7 года.

Кроме того, внесение большего, чем просто минимального платежа, снижает общий коэффициент утилизации вашего долга, что, в свою очередь, может улучшить ваш кредитный рейтинг.

Подробнее: Каков ваш коэффициент использования кредита?

3. Уменьшите процентные ставки

Выплата меньшего процента означает, что большая часть вашего платежа пойдет на уменьшение баланса. Например, допустим, у вас есть кредитная карта с балансом в 5000 долларов и процентной ставкой 18%. Вы будете платить около 70 долларов в месяц в виде процентов.

Если вы сделаете платеж в размере 100 долларов США на этот счет, 70 долларов США пойдут на выплату процентов и только 30 долларов США пойдут на погашение вашего остатка.

Однако, если вы можете сделать перевод баланса на карту с нулевым процентным начальным предложением, ваш полный платеж в размере 100 долларов США будет переведен на баланс. Ясно, что это было бы большим подспорьем в снижении вашего долга.

Даже если вы не имеете права на перевод остатка с нулевым процентом, вы все равно можете снизить процентную ставку. Это может быть так же просто, как позвонить в вашу кредитную компанию и спросить!

Подробнее: Как работает перевод баланса

4. Зарабатывайте больше

Сокращение расходов может быть хорошим способом высвободить немного денег, но это не займет много времени. К сожалению, жизнь стоит определенную сумму и, кажется, с каждым днем стоит все больше.

К счастью, это только одна сторона уравнения. Один из самых эффективных способов погасить долг быстрее — заработать больше денег.

Если можете, попробуйте продавать вещи, которые вам не нужны, или начните подрабатывать чем-то, что вам нравится. Чем больше вы зарабатываете, тем больше вам придется вкладывать в долги — и тем быстрее вы освободитесь от долгов.

Чем больше вы зарабатываете, тем больше вам придется вкладывать в долги — и тем быстрее вы освободитесь от долгов.

Подробнее: Идеи подработки: 25 способов подрабатывать

5. Сосредоточьтесь на одном долге за раз

Очень распространенная и эффективная стратегия погашения долга заключается в том, что вы платите минимум платежи по всем вашим долгам, кроме одного. Затем отправьте столько денег, сколько сможете, на долг одного фокуса. Затем, как только этот долг будет погашен, переключите свое внимание на следующий долг.

По мере того, как вы продвигаетесь вперед, вы можете взять деньги, которые вы ранее заложили в бюджет для недавно выплаченного долга, и распределить их на долг, который вы хотите погасить.

Порядок погашения долгов имеет разные названия. Снежный ком долга — это когда вы сначала сосредотачиваетесь на долге с наименьшим балансом. Долговая лавина — это когда вы в первую очередь сосредотачиваетесь на долге с самой высокой процентной ставкой.

Какой метод вы выберете, не имеет большого значения. Просто выберите долг и начните его выплачивать.

Чтобы сделать это эффективно, вам необходимо разобраться в текущей ситуации. Создайте электронную таблицу всех непогашенных долгов и документ:

- Сумма непогашенной задолженности по кредитору

- Какие процентные ставки

- Тип процентной ставки (фиксированная или переменная)

- Частота платежей

- Сроки оплаты

- Минимальная сумма платежа

- Любые сборы/лимиты досрочного погашения

Не упускайте из виду никаких долгов, в том числе любые обязательства «купи сейчас, заплати позже» (это все еще долг). Этот список послужит основой для того, чтобы двигаться туда, где вам нужно сосредоточиться, будет поддерживать вашу приверженность и поможет вам отпраздновать быстрые победы, когда вы пополняете свой баланс.

Обязательно отмечайте в списке все, что вызывает удивление, так как это может выявить привычки к расходам, которые необходимо сократить.

Подробнее: Snowball vs. Avalanche: какой метод погашения долга лучше?

6. Получите профессиональную помощь

Иногда долг кажется непосильным, и вам нужна помощь. Именно тогда пришло время заручиться помощью профессионального консультанта по долгам. Консультанты по долгам обучают навыкам управления денежными средствами и сокращения долга, чтобы люди могли принимать будущие финансовые решения по составлению бюджета, кредитам и управлению долгом.

Консультационные агентства по долгам обычно являются некоммерческими организациями и предлагают бесплатные или недорогие консультации. Вводная консультация может быть бесплатной, но после нее может взиматься вступительный взнос или ежемесячная плата в зависимости от запрашиваемой помощи. Большинство агентств создают бесплатные обучающие материалы по вопросам долга; однако другие услуги, такие как управление долгом и планы погашения, должны быть оплачены.

Индивидуальная работа с консультантом не повлияет на ваш кредитный рейтинг, но то, что вы сделаете после работы с консультантом, может.

Хотя консультирование по долгам может вызывать негативные ассоциации, вам не нужно быть в плохом финансовом состоянии, чтобы заручиться его поддержкой. Они могут быть полезным ресурсом для активного управления своим финансовым здоровьем.

Некоторые популярные одобренные правительством консультационные услуги по вопросам долга включают:

- American Consumer Credit Counseling

- Кембриджское кредитное консультирование

- Финансовое благополучие GreenPath

- Решения InCharge для долговых обязательств

- Международное управление капиталом

Обратите внимание: если вы подаете заявление о банкротстве в США, по закону вы должны работать с кредитным консультантом.

7. Исследуйте Консолидация долга

Консолидация долга включает получение нового кредита для погашения нескольких кредитов. Обычно это делается с помощью необеспеченного личного кредита. Изучение этого варианта может помочь вам сократить ежемесячные платежи и продлить время, когда вам нужно погасить свой долг.

Эта стратегия может сработать для некоторых, но персональные кредиты часто имеют более высокие процентные ставки, чем кредиты, обеспеченные каким-либо активом, и многих типов личных кредитов следует избегать, таких как кредиты до зарплаты или другие краткосрочные кредиты с высокой стоимостью.

Делайте это только в том случае, если вы действительно не можете оплатить даже минимальные платежи по текущему долгу. Кроме того, если вы все еще регулярно берете новые долги, вы также можете рассмотреть некоторые варианты образа жизни. Вы не можете выбраться из долгов, если вы все еще влезаете в долги.

Подробнее: Лучший способ консолидации задолженности: полное руководство

8. Переговоры об урегулировании задолженности с кредиторами

Урегулирование задолженности — это тип облегчения бремени задолженности, который включает работу с вашими кредиторами (теми, кому вы должны деньги) , чтобы уменьшить общую сумму долга. Цель состоит в том, чтобы прийти к соглашению о том, что в конечном итоге будет выплачено. В конце концов, хоть какая-то оплата лучше, чем ничего.

В конце концов, хоть какая-то оплата лучше, чем ничего.

Несмотря на то, что урегулирование долга может помочь уменьшить общий долг, избежать банкротства и погасить долг раньше, это может существенно повлиять на ваш кредитный рейтинг, затруднить получение кредита в будущем и стоить тысячи долларов. Кроме того, любой погашенный долг может быть обложен налогом в предстоящий налоговый сезон.

Решение о погашении долга следует принимать исходя из вашего финансового положения, но это часто рассматривается как крайняя мера. Консультант по долгам часто может помочь в переговорах с кредиторами.

Опять же, если вы все еще берете в долг, этот вопрос необходимо решить. Вы не освободитесь от долгов, если будете брать новые долги.

Собираем все вместе

Выплата долга не является универсальной задачей, но если вы подходите к ней с правильным мышлением, целями, настойчивостью и последовательностью, это может быть сделано.

Зная, почему вы влезли в долги и какой у вас долг, вы будете хорошо подготовлены к тому, чтобы приступить к разработке стратегии погашения, которая работает для вас.