Содержание

Ипотечные облигации: что это, виды и особенности

Надежность ипотечных облигаций повысилась благодаря новому закону. Что это за инструмент и каковы его преимущества, рассказала директор подразделения «Секьюритизация» «Дом.PФ» Елена Музыкина

Фото: Shutterstock

- Степени защиты

- Что это

- Кто выпускает

- Как устроены

- Кто торгует

Ипотечные облигации получили новую степень защиты

В апреле 2023 года вступил в силу Федеральный закон № 409-ФЗ, который снижает риск полной или частичной утраты денежных средств в ипотечном покрытии при банкротстве кредитной организации, в которой открыты счета ипотечного агента. Это повышает кредитное качество ипотечных облигаций.

adv.rbc.ru

«Денежные средства, входящие в ипотечное покрытие облигаций, будут храниться в уполномоченном банке на залоговом счету, права по которому заложены в пользу владельцев облигаций», — разъяснила «РБК Инвестициям» суть главной новации закона директор подразделения «Секьюритизация» «Дом. РФ» Елена Музыкина. По ее словам, в результате усиливается защита инвесторов в

РФ» Елена Музыкина. По ее словам, в результате усиливается защита инвесторов в

облигации

с ипотечным покрытием — в случае банкротства кредитной организации будет невозможно оспорить выплаты, произведенные с залогового счета в пользу владельцев облигаций, а средства, оставшиеся на залоговом счете после расчетов с кредиторами банка первой и второй очереди, можно будет перевести на залоговый счет в другом банке.

Другие законодательные изменения упрощают выдачу закладных. В частности, на первичном рынке жилья переоформление закладной в связи с завершением строительства недвижимости сможет проводиться без привлечения заемщика и оценщика. Это позволит банкам быстро рефинансировать такие закладные, не беспокоя излишне своих ипотечных заемщиков, и при этом увеличивает возможности банков по выдаче новых ипотечных кредитов, добавила Елена Музыкина.

По просьбе «РБК Инвестиций» она рассказала, что такое ипотечные облигации, как они устроены и кто их выпускает.

Что такое ипотечные облигации

Ипотечные облигации (ипотечные

ценные бумаги

, ИЦБ) — это облигации, денежный поток по которым формируется из поступлений по пулу ипотечных кредитов, составляющих ипотечное покрытие. Денежные средства, которыми ипотечные заемщики гасят ипотеку, направляются на погашение номинала и купонные выплаты по ипотечным облигациям.

Денежные средства, которыми ипотечные заемщики гасят ипотеку, направляются на погашение номинала и купонные выплаты по ипотечным облигациям.

Эмитентом ипотечных облигаций может быть банк, но такая «балансовая» секьюритизация не получила развития, так как не дает преимуществ банку-эмитенту по сравнению с другими способами привлечения ресурсов. На российском рынке

эмитент

ипотечных бумаг — это, как правило, ипотечный агент.

Ипотечный агент — это специальная организация, которая занимается только покупкой ипотечных кредитов и выпуском ипотечных облигаций. По российскому законодательству (152-ФЗ «Об ипотечных ценных бумагах»), деятельность ипотечного агента строго ограничена, другой деятельности он не ведет.

В России 98% ипотечных облигаций в обращении выпущено ипотечным агентом «Дом.РФ» — 100%-ной дочерней компанией «Дом.РФ», учрежденного государством единого института развития в жилищной сфере. С 2016 года ипотечный агент «Дом.РФ» разместил 55 выпусков ипотечных облигаций на общую сумму ₽1,7 трлн. В настоящее время в обращении находится 54 выпуска ипотечных облигаций на сумму ₽1,1 трлн.

В настоящее время в обращении находится 54 выпуска ипотечных облигаций на сумму ₽1,1 трлн.

Фото: Shutterstock

Кто выпускает ипотечные облигации и для чего

В России ипотечные кредиты выдаются с фиксированной ставкой на срок до 30 лет, что делает их доступными для заемщиков — физических лиц. Ипотечные кредиты — это один из самых низкорисковых активов с наименьшей долей просрочки из всех направлений банковского кредитования. Однако у ипотечного банка, выдавшего такой кредит, возникают существенные процентный риск и риск

ликвидности

, так как его пассивы имеют намного более короткие сроки возврата. Другими словами, банкам приходится возвращать деньги, которые они заняли у других людей или организаций, гораздо раньше, чем погашаются выданные ими 30-летние кредиты. Это затрудняет для банков управление своими деньгами.

Решением данной проблемы стала секьюритизация — ипотечные кредиты передаются ипотечному агенту и превращаются в облигации со сроком жизни, сопоставимым со сроком ипотечных кредитов. Соответственно, банк получает от инвесторов в такие облигации деньги здесь и сейчас, а долг по бумагам выплачивается постепенно при погашении ипотек.

Соответственно, банк получает от инвесторов в такие облигации деньги здесь и сейчас, а долг по бумагам выплачивается постепенно при погашении ипотек.

Секьюритизация — это весь процесс выпуска ценных бумаг, обеспеченных пулом активов.

Секьюритизация ипотеки помогает банкам получить высоколиквидные ценные бумаги вместо неликвидного ипотечного портфеля, привлекать средства для новых выдач ипотечных кредитов, управлять балансом, соблюдая требования к обязательным нормативам ликвидности и капитала, эффективнее управлять рисками ипотеки.

Как устроены ипотечные облигации

Ипотечные облигации, так же как и другие облигации, со временем возвращают инвестору вложенные им деньги вместе с процентами. Главная особенность ипотечных облигаций — порядок погашения их номинальной стоимости. Выплаты повторяют денежный поток по ипотечным кредитам, которыми обеспечены облигации. В каждую дату выплат на ежемесячной или ежеквартальной основе инвесторы получают не только купонный доход, но и часть номинала облигаций. Объем платежа в счет погашения номинала равен сумме плановых и досрочных погашений по ипотечным кредитам. Такая структура погашения номинала называется амортизационной.

В каждую дату выплат на ежемесячной или ежеквартальной основе инвесторы получают не только купонный доход, но и часть номинала облигаций. Объем платежа в счет погашения номинала равен сумме плановых и досрочных погашений по ипотечным кредитам. Такая структура погашения номинала называется амортизационной.

Фото: «Дом.РФ»

Особенности ипотечных облигаций «Дом.РФ»

- Ипотечные облигации «Дом.РФ» — это стандартные однотраншевые облигации, они не разделены на классы по уровню риска и приоритетности выплат. Каждый выпуск ИЦБ «Дом.РФ» обеспечен отдельным пулом ипотечных кредитов: одно ипотечное покрытие равно одному выпуску ипотечных облигаций;

- Принцип «сквозного денежного потока» — весь денежный поток по кредитам в ипотечном покрытии передается в денежный поток по ИЦБ «Дом.РФ» за вычетом расходов ипотечного агента;

- Платежи ипотечных заемщиков в части основного долга по ипотечному кредиту (тело кредита) направляется ипотечным агентом на погашение номинальной стоимости облигаций.

Платежи заемщиков в части начисляемых на тело ипотечного кредита процентов после уплаты расходов ипотечного агента направляются на выплату купонного дохода по облигациям;

Платежи заемщиков в части начисляемых на тело ипотечного кредита процентов после уплаты расходов ипотечного агента направляются на выплату купонного дохода по облигациям; - Облигации обеспечены поручительством «Дом.РФ» в отношении выплат купона и погашения номинала облигаций. Кроме того, у «Дом.РФ» есть обязательство выкупать дефолтные кредиты у ипотечного агента. Полученные ипотечным агентом денежные средства направляются на выплаты по облигациям;

- В ипотечное покрытие ИЦБ «Дом.РФ» входят ипотечные кредиты, прошедшие проверку со стороны «Дом.РФ» на соответствие строгим требованиям к закладным, а также проверку специализированного депозитария на соответствие законодательству;

- Юридический срок обращения ИЦБ «Дом.РФ» с момента размещения составляет десять лет, но дюрация облигаций гораздо меньше: по статистике, больше половины вложений в ИЦБ «Дом.РФ» инвестор возвращает в среднем за три года.

Платежи заемщиков в части начисляемых на тело ипотечного кредита процентов после уплаты расходов ипотечного агента направляются на выплату купонного дохода по облигациям;

Платежи заемщиков в части начисляемых на тело ипотечного кредита процентов после уплаты расходов ипотечного агента направляются на выплату купонного дохода по облигациям;

Дюрация (простая дюрация,

дюрация

Маколея) — эффективный срок до возврата инвестиций в облигации.

По выпускам также устанавливаются основания, при наступлении которых ипотечный агент может воспользоваться своим правом на полное погашение облигаций — например, когда остаточная номинальная стоимость бондов снижается до 5% от первоначальной.

Выпуски ипотечных облигаций «Дом.РФ» могут отличаться по формату купонного дохода: купон может быть фиксированным, переменным или плавающим. Выпуски с плавающей ставкой, привязанной к ключевой ставке Банка России, начали размещаться в связи с ростом выдач ипотеки по госпрограммам. По кредитам, выданным в рамках таких программ, кредитор получает платеж не только от заемщика по фиксированной ставке, но и от государства по ставке, привязанной к ключевой ставке Банка России. Доля выпусков ИЦБ «Дом.РФ» с программами «Льготная ипотека» и «Семейная ипотека» в ипотечном покрытии составила 20% в 2022 году.

- Облигации с фиксированным купоном: размер купонной ставки по облигациям устанавливается в виде фиксированного значения на весь срок обращения выпуска (например, 9,5% годовых).

- Облигации с переменным купоном: купонный доход по облигациям формируется как разница между процентными поступлениями по ипотечным кредитам и расходами ипотечного агента (инфраструктурные расходы), размер купонной ставки нефиксированный.

- Облигации с плавающим купоном: купонная ставка состоит из рыночного индикатора (ключевой ставки Банка России) и фиксированной надбавки к нему. Согласно законодательству, облигации с плавающей ставкой, привязанной к ключевой ставке ЦБ, могут покупать только квалифицированные инвесторы.

«Дом.РФ» также создал инфраструктуру для выпуска ипотечных облигаций, средства которых направляются на поддержку энергоэффективных или социальных проектов. В 2022 году «Дом.РФ» разместил первый «зеленый» выпуск ипотечных облигаций и уже второй выпуск социальных ИЦБ.

«Зеленый» выпуск обеспечен кредитами, выданными на покупку квартир в домах с классом энергоэффективности от А до А++ (высокий и очень высокий). Выпуски социальных ипотечных бумаг «Дом.РФ» направлены на рефинансирование кредитов, выданных по программе «Семейная ипотека».

Выпуски социальных ипотечных бумаг «Дом.РФ» направлены на рефинансирование кредитов, выданных по программе «Семейная ипотека».

Кто торгует ипотечными облигациями

Количество инвесторов на рынке ИЦБ «Дом.РФ» ежегодно удваивается на протяжении последних трех лет, а количество сделок выросло в четыре раза с 2020 года.

Сегодня основные участники рынка — институциональные инвесторы, то есть банки, пенсионные фонды, страховые и управляющие компании. При этом растет и число частных инвесторов, количество которых увеличилось в полтора раза за 2022 год. Этому способствует как привлекательные уровни доходностей, так и в целом возросшая роль физических лиц на рынке облигаций — их доля в объеме торгов по итогам 2022 года выросла до 24,4% (с 10,1% в 2021 году).

С 2021 года Московская

биржа

рассчитывает Индекс ипотечных облигаций «Дом.РФ». По данным на 3 мая 2023 года, он включает в себя 16 самых ликвидных выпусков ИЦБ «Дом.РФ».

По данным на 3 мая 2023 года, он включает в себя 16 самых ликвидных выпусков ИЦБ «Дом.РФ».

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене.

Подробнее

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Средневзвешенный срок получения дохода от облигации. Характеристика риска вложения в облигацию — чем выше дюрация, тем выше процентный риск. Сравнивать доходность облигаций имеет смысл при сопоставимой величине дюрации. При прочих равных условиях облигация с меньшей дюрацией будет предпочтительнее.

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Регламентированный рынок, где встречаются продавцы и покупатели, торгующие различными активами: акциями, облигациями, валютой, фьючерсами, товарами. Стать участником торгов на бирже может каждый – для этого нужно открыть брокерский счет. Каждая сделка заключается по рыночной цене, совершается практически мгновенно, а также регистрируется и контролируется.

Стать участником торгов на бирже может каждый – для этого нужно открыть брокерский счет. Каждая сделка заключается по рыночной цене, совершается практически мгновенно, а также регистрируется и контролируется.

Подробнее

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Ипотечный кредит — что это такое: определение термина простыми словами

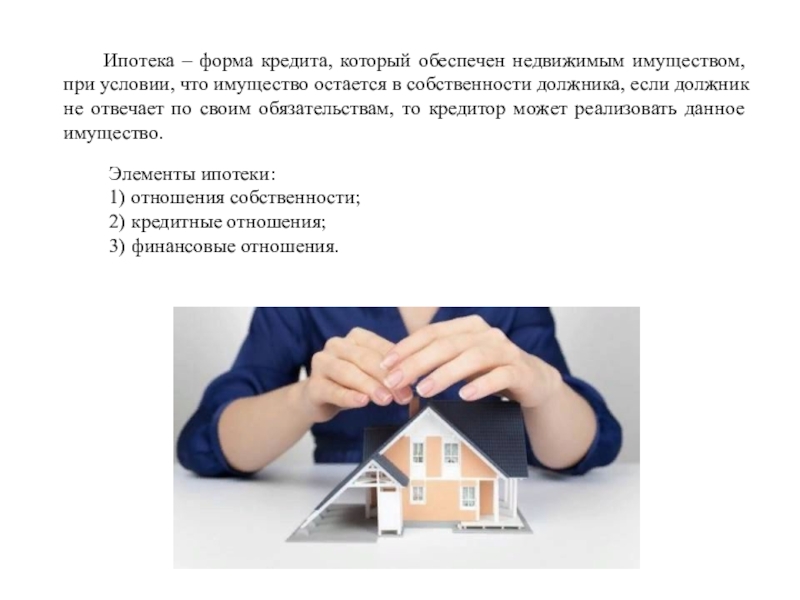

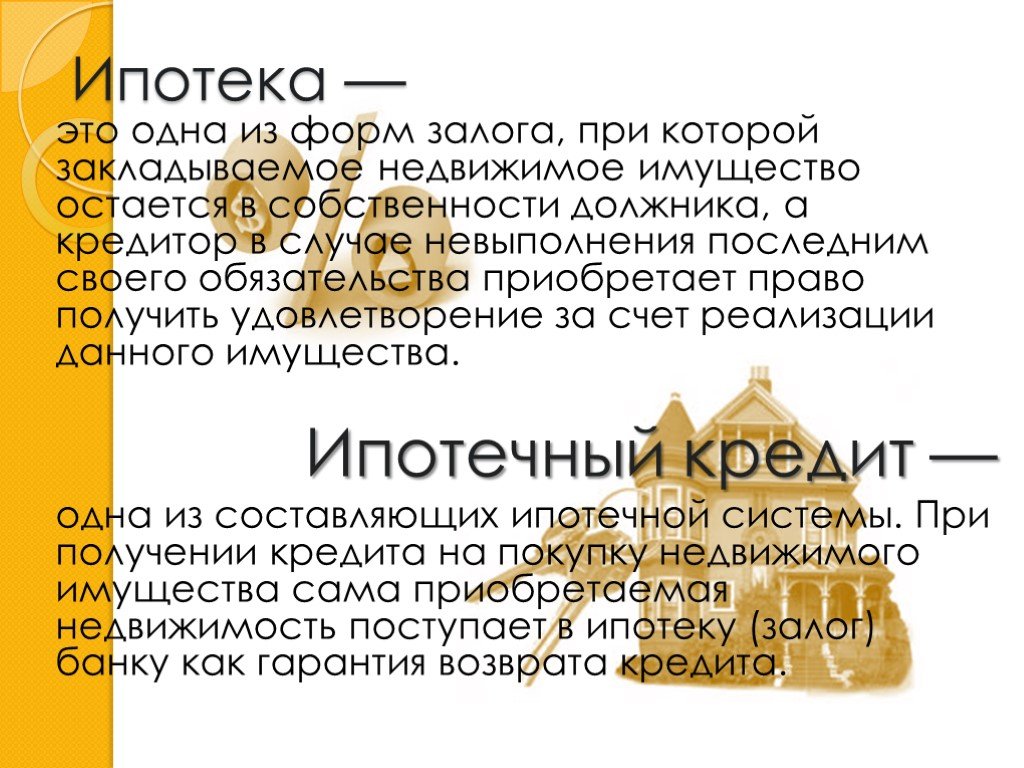

Ипотечный кредит — это кредит, выдаваемый банком на покупку жилой или нежилой недвижимости. Залоговым обеспечением кредита становится приобретаемый или находящийся в собственности у заемщика объект.

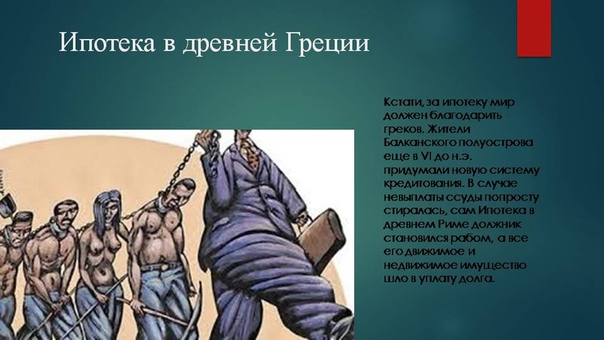

Термин «ипотека» стал использоваться в Греции в начале VI века — так обозначалась ответственность должника перед кредитором, когда в качестве обеспечения займа выступала земля.

Ставки по ипотеке ниже, чем у других видов кредитования, однако, к заемщику предъявляются более высокие требования — как по стажу работы, так и по подтверждению дохода. В большинстве случаев для одобрения ипотеки необходимо внесение заемщиком первого взноса в размере 10-30% от стоимости покупки и ипотечное страхование. На рынке кредитования встречаются также ипотечные программы без начального взноса.

Ипотечные кредиты: классификация

Ипотечные кредиты принято классифицировать по разным признакам:

- По объекту недвижимости — недвижимость для предпринимательской деятельности, жилая недвижимость, строения потребительского назначения (садовые дома, гаражи и другие), объекты незавершенного строительства, воздушные и морские суда

- По цели кредитования — на покупку объекта, на проведение ремонта или иных работ, на рефинансирование и на другие цели

- По типу заемщика — субъект кредитования (застройщик, строитель, будущий владелец жилья), сотрудники банков, сотрудники компаний

- По типу кредитора — банковские и небанковские

От чего зависит размер ипотечного кредита

Сумма ипотеки зависит от следующих факторов:

- Размер дохода

- Срок, на который выдается кредит

- Ценность залоговой недвижимости

При оформлении ипотечного кредита физическим лицам сумма обычно рассчитывается так, чтобы платеж по кредиту не превышал 40-50% дохода. При расчете из доходов высчитываются налоги, а иногда — расходы по уже имеющимся финансовым обязательствам (алименты, кредиты и другие виды займов).

При расчете из доходов высчитываются налоги, а иногда — расходы по уже имеющимся финансовым обязательствам (алименты, кредиты и другие виды займов).

Важное влияние на сумму кредита оказывают также условия ипотечной программы и вид закладываемого объекта — земельный участок, загородная недвижимость, квартира или коммерческое помещение на первичном или вторичном рынке.

Схемы погашения ипотечного кредита

Рассчитывая конкретные характеристики ипотечного кредита, банки учитывают условия выдачи кредита, которые предусматривают различные схемы погашения:

- С фиксированной процентной ставкой — ипотека с равными взносами и неизменным размером платежей. Эта схема погашения кредита выгодна заемщику при росте инфляции и процентных ставок

- С переменной ставкой — схема, при которой процентная ставка закладных привязывается к другим рыночным процентным ставкам и меняется в зависимости от них

- С фиксированной процентной ставкой и растущими взносами по кредиту — ипотека, которая позволяет выкупить часть имущества быстрее, чем при условии равномерных выплат

Кто участвует в ипотечной системе

В ипотечной системе участвуют:

- Банки — проверяют платёжеспособность заёмщика

- Ипотечные брокеры — помогают с выбором комфортной программы кредитования

- Страховые компании — страхуют потенциальные риски, которые могут возникнуть в ходе ипотечного кредитования

- Оценочные компании — дают оценку рыночной стоимости квартиры

Ипотечный кредит в разных странах

В разных странах условия ипотечного кредитования имеют отличительные и общие характерные черты. Например, в европейских странах сроки кредитования составляют 10-30 лет, однако в большинстве своем кредиты выдаются на 15-летний срок. На срок до 30 лет ипотеку можно получить в Швеции, Дании, Австрии, Германии, Нидерландах.

Например, в европейских странах сроки кредитования составляют 10-30 лет, однако в большинстве своем кредиты выдаются на 15-летний срок. На срок до 30 лет ипотеку можно получить в Швеции, Дании, Австрии, Германии, Нидерландах.

Относительно процентной ставки отмечают следующую закономерность:

- Великобритания — в основном, плавающая ставка

- Испания и Германия — фиксированная ставка

- Франция и Дания — как фиксированная, так и переменная ставки

Долгосрочное кредитование с постоянной ставкой распространено в тех странах, где эмитируются ипотечные облигации — например, в Германии.

В странах, финансирующих ипотеку за счёт депозитов, предусматривается более гибкий график погашения кредитов с переменной ставкой.

Банки ряда стран Евросоюза устанавливают не только максимальный порог суммы ипотечного кредита, но и минимальную сумму займа — нередко это требование относится только к иностранцам. Так, в Греции, Португалии, Испании и на Кипре ипотечный кредит выдается на сумму от 100 000 евро.

Так, в Греции, Португалии, Испании и на Кипре ипотечный кредит выдается на сумму от 100 000 евро.

В США

Наиболее распространёнными условиями кредитов по ипотеке в Америке являются:

- Амортизационный период — 15 или 30 лет

- Фиксированная ставка — 3-5% годовых

- Начальный взнос — от 3% (при взносе от 20% страхование кредита не требуется)

Характерной особенностью ипотечного кредитования в США является государственная поддержка ипотечного сектора, которая выражается в субсидиях и дополнительном финансировании ряда ипотечных программ.

В Израиле

С середины 80-х годов в этой стране широко практикуется форма оформления ипотечного кредита с одновременным начислением независимого постоянного процента и процента поправки на инфляцию. Индексация производится в соответствии с официальным индексом цен, каждый месяц публикуемым Министерством статистики.

Понимание вашего ипотечного кредита | Mass.gov

Ссылки для входа на эту страницу

Публичный доступ к массовым судам

Приложение Тайлера eFileMA

Есть вопросы по ипотечному кредиту? Генеральная прокуратура (AGO) может дать ответ. Ниже приведены ответы на некоторые наиболее часто задаваемые вопросы и ссылки на ресурсы.

Что такое ипотека?

Ипотека — это тип кредита, который обеспечен вашей собственностью.

В случае ипотечного кредита кредитор соглашается предоставить вам средства кредита, а вы соглашаетесь вносить периодические платежи для погашения суммы кредита. Ипотека часто используется для покупки недвижимости.

В ипотечных документах вы именуетесь залогодателем, а кредитор — залогодержателем. В самой ипотеке вы соглашаетесь вносить ежемесячные платежи кредитору до тех пор, пока кредит не будет погашен. Если вы не вносите платежи, кредитор может лишить вас права выкупа вашей собственности.

Я изо всех сил пытаюсь или не могу платить по ипотечному кредиту, куда я могу обратиться за помощью?

Большинство кредиторов предлагают множество альтернативных вариантов обращения взыскания. Ваш ипотечный сервисный центр несет ответственность за рассмотрение вашего кредита для вариантов. Если вы испытываете затруднения с выплатой ипотечного кредита, как можно скорее обратитесь в свою ипотечную службу.

Дополнительную информацию см. в разделе «Предотвращение обращения взыскания».

Кто мой ипотечный сервис?

Специалист по обслуживанию ипотечных кредитов занимается повседневным управлением вашим счетом по ипотечному кредиту. Это включает в себя сбор платежей, применение средств и управление счетами условного депонирования. Сервисер — это тот, к кому вы обращаетесь, если у вас есть вопросы о вашем счете по ипотечному кредиту. Для получения дополнительной информации об ипотечном обслуживании посетите веб-сайт Федеральной торговой комиссии.

Ваш специалист по обслуживанию ипотечных кредитов — это компания, которая высылает вам счет на оплату ипотечного кредита. Вы должны получать ежемесячные отчеты от вашего ипотечного обслуживания, даже если вы находитесь в потере права выкупа. Однако вы можете не получить его, если вы подали заявление о банкротстве. Время от времени ипотечный сервис может продавать права на обслуживание вашей ипотеки. В большинстве случаев вы имеете право на получение уведомления о переводе как от вашего старого, так и от нового поставщика услуг. Вы должны получить это уведомление, даже если вы находитесь в процессе обращения взыскания. Если вы не знаете, кто обслуживает вашу ипотеку, вы можете узнать своего обслуживающего персонала, позвонив в MERS по телефону 1-888-679.-6377 или посетите веб-сайт MERS. Если ваш кредит не зарегистрирован в системе MERS, найдите самую последнюю выписку по ипотеке, которая у вас есть, и обратитесь к обслуживающему персоналу.

Кому принадлежит моя ипотека?

Компания, которая обслуживает вашу ипотеку, может не совпадать с той, которой принадлежит ваша ипотека. Около 50% ипотечных кредитов в настоящее время принадлежат Fannie Mae или Freddie Mac. Чтобы узнать, принадлежит ли ваш кредит:

Около 50% ипотечных кредитов в настоящее время принадлежат Fannie Mae или Freddie Mac. Чтобы узнать, принадлежит ли ваш кредит:

- Fannie Mae: , позвоните по телефону 1-800-7FANNIE (с 8:00 до 20:00 по восточному поясному времени) или посетите веб-сайт Fannie Mae.

- Freddie Mac: , позвоните по телефону 1-800-FREDDIE (с 8:00 до 20:00 по восточному стандартному времени) или посетите веб-сайт Freddie Mac.

Если ваш кредит находится в системе MERS, вы можете узнать, кому принадлежит ваш кредит, позвонив в MERS по телефону 1-888-679-6377 или посетив веб-сайт MERS.

Если ваш кредит не принадлежит Fannie Mae или Freddie Mac или системе MERS, вы можете написать своему специалисту по обслуживанию ипотечных кредитов и узнать имя владельца вашего ипотечного кредита. Правила обслуживания ипотечных кредитов Бюро финансовой защиты прав потребителей (CFPB) дают вам право запрашивать определенную информацию у поставщика услуг. Образец информационного запроса RESPA можно найти на веб-сайте CFPB.

Образец информационного запроса RESPA можно найти на веб-сайте CFPB.

Стоит ли искать помощь по ипотеке?

Ваш специалист по обслуживанию ипотечных кредитов никогда не будет взимать плату за подачу заявления или другой авансовый платеж, чтобы рассмотреть вас на предмет альтернативы лишения права выкупа. Кроме того, федеральные законы и законы штата не позволяют компаниям взимать с вас авансовый платеж за помощь в модификации кредита. Для получения дополнительной информации см. Мошенничество, связанное с выкупом.

Многие ресурсы предлагают бесплатную помощь. К ним относятся одобренные Министерством жилищного строительства и городского развития США (HUD) консультанты по жилищным вопросам, организации юридической помощи и Отдел защиты прав потребителей и реагирования AGO. Дополнительную информацию см. в разделе Ресурсы для домовладельцев, находящихся в бедственном положении.

Может ли ипотека предыдущего владельца повлиять на мое право собственности?

После того, как недвижимость заложена, ипотечное право удержания остается на собственности до тех пор, пока ссуда не будет полностью выплачена и кредитор не выпустит ипотеку. Если владелец продает недвижимость другому лицу, не погасив кредит, ипотека следует за недвижимостью новому владельцу. По этой причине обычно условием продажи или рефинансирования является погашение всех предыдущих ипотечных кредитов. Однако, если вы получили свою собственность в результате развода или наследства, она может быть предметом ранее существовавшей ипотеки.

Если владелец продает недвижимость другому лицу, не погасив кредит, ипотека следует за недвижимостью новому владельцу. По этой причине обычно условием продажи или рефинансирования является погашение всех предыдущих ипотечных кредитов. Однако, если вы получили свою собственность в результате развода или наследства, она может быть предметом ранее существовавшей ипотеки.

Некоторые домовладельцы приобрели свою собственность с изъятием права выкупа в истории прав собственности. Если предыдущее обращение взыскания не было произведено в соответствии с требованиями закона, это может повлиять на титул нового владельца. Если это ваша ситуация, вы можете обратиться в свою страховую компанию. Вы можете попросить их расследовать этот вопрос от вашего имени и при необходимости защитить ваше право собственности. Если у вас изначально не было страховки титула, вы можете проконсультироваться с адвокатом. Возможно, вы захотите узнать о своих правах в соответствии с Законом штата Массачусетс об очистке титулов на имущество, находящееся под залогом.

Помогите нам улучшить Mass.gov своими отзывами

Вы нашли то, что искали на этой веб-странице?

Если у вас есть предложения по сайту, сообщите нам.

Как мы можем улучшить страницу? *

Пожалуйста, не указывайте личную или контактную информацию.

Отзывы будут использованы только для улучшения сайта. Если вам нужна помощь, обратитесь в Генеральную прокуратуру по телефону (617) 727-2200. Пожалуйста, ограничьте ввод до 500 символов.

Спасибо за отзыв о сайте! Мы будем использовать эту информацию для улучшения этой страницы.

Если вы хотите и дальше помогать нам улучшать Mass.gov, присоединяйтесь к нашей пользовательской панели, чтобы протестировать новые функции сайта.

Обратная связь

Выбор подходящей вам ипотеки

Что такое ипотека

Когда вы покупаете дом, вы можете заплатить только часть покупной цены. Сумма, которую вы платите, является первоначальным взносом. Чтобы покрыть оставшиеся расходы на покупку дома, вам может понадобиться помощь кредитора. Кредит, который вы получаете от кредитора, чтобы помочь оплатить ваш дом, является ипотекой.

Сумма, которую вы платите, является первоначальным взносом. Чтобы покрыть оставшиеся расходы на покупку дома, вам может понадобиться помощь кредитора. Кредит, который вы получаете от кредитора, чтобы помочь оплатить ваш дом, является ипотекой.

Ипотека — это юридический договор между вами и вашим кредитором. В нем указаны детали вашего кредита, и он обеспечен недвижимостью, например домом или квартирой.

С обеспеченным кредитом кредитор имеет законное право забрать вашу собственность. Они могут сделать это, если вы не соблюдаете условия своей ипотеки. Это включает в себя своевременную оплату и содержание вашего дома.

В отличие от большинства видов кредитов, с ипотекой:

- ваш кредит обеспечен недвижимостью

- у вас может быть задолженность по окончании контракта

- обычно вам нужно продлевать контракт несколько раз, пока вы полностью не выплатите остаток

- вам, возможно, придется соответствовать квалификационным требованиям, включая прохождение стресс-теста

- нужен первоначальный взнос

- вам может потребоваться разорвать контракт и заплатить штраф

- ваш кредит обычно составляет сумму в сотни тысяч долларов

На что обратить внимание при получении ипотечного кредита

Когда вы покупаете ипотечный кредит, ваш кредитор или ипотечный брокер предлагает вам варианты. Убедитесь, что вы понимаете параметры и функции. Это поможет вам выбрать ипотечный кредит, который наилучшим образом соответствует вашим потребностям.

Убедитесь, что вы понимаете параметры и функции. Это поможет вам выбрать ипотечный кредит, который наилучшим образом соответствует вашим потребностям.

Сюда входят:

- основная сумма ипотеки

- амортизация

- частота платежей

Если ваш кредитор является банком, регулируемым на федеральном уровне, он должен предлагать и продавать вам продукты и услуги, которые вам подходят, исходя из ваших обстоятельств и финансовых потребностей. Они также должны сообщить вам, если они пришли к выводу, что продукт или услуга вам не подходят. Потратьте время, чтобы описать свое финансовое положение, чтобы убедиться, что вы получите правильный продукт. Не стесняйтесь задавать вопросы и убедитесь, что вы понимаете ипотеку у вас есть или хотите.

Информацию о каждой из этих функций можно найти в следующих разделах. Чтобы получить более подробную информацию о каждом элементе, нажмите на предоставленные ссылки.

Узнайте больше о том, где получить ипотечный кредит.

Ваш срок

Срок ипотеки – это период времени, в течение которого действует ваш ипотечный договор. Он состоит из всего, что указано в вашем ипотечном договоре, включая процентную ставку. Сроки могут варьироваться от нескольких месяцев до 5 лет и более.

В конце каждого срока вы должны продлевать ипотечный кредит, если вы не можете полностью оплатить оставшуюся сумму. Скорее всего, вам потребуется несколько сроков для погашения ипотеки.

Продолжительность срока ипотеки влияет на:

- вашу процентную ставку и вид процентов, которые вы можете получить (фиксированные или переменные)

- штрафы, которые вы должны заплатить, если вы нарушите ипотечный договор до истечения срока

- как скоро вам нужно продлевать договор об ипотеке

Узнайте больше об условиях ипотеки и амортизации.

Как рассчитывается сумма ипотеки

Сумма, которую вы занимаете у кредитора на покупку дома, является основной суммой.

Эта сумма обычно включает:

- покупную цену дома за вычетом первоначального взноса

- страхование ипотечного кредита, если ваш первоначальный взнос составляет менее 20% или если оно требуется вашим кредитором

Как рассчитываются платежи по ипотеке

Ипотечные кредиторы используют коэффициенты для определения суммы вашего регулярного платежа. Когда вы делаете платеж по ипотеке, ваши деньги идут на проценты и основной долг. Основная сумма — это сумма, которую вы заняли у кредитора для покрытия расходов на покупку дома. Проценты — это плата, которую вы платите кредитору за кредит. Если вы соглашаетесь на дополнительное ипотечное страхование, кредитор добавляет страховые сборы к вашему платежу по ипотечному кредиту.

Когда вы делаете платеж по ипотеке, ваши деньги идут на проценты и основной долг. Основная сумма — это сумма, которую вы заняли у кредитора для покрытия расходов на покупку дома. Проценты — это плата, которую вы платите кредитору за кредит. Если вы соглашаетесь на дополнительное ипотечное страхование, кредитор добавляет страховые сборы к вашему платежу по ипотечному кредиту.

Ваша амортизация

Период амортизации – это период времени, необходимый для полного погашения ипотечного кредита. Чем дольше период амортизации, тем ниже будут ваши платежи. Имейте в виду, что чем дольше вы будете платить по ипотеке, тем больше процентов вы заплатите.

Если ваш первоначальный взнос составляет менее 20% от покупной цены вашего дома, максимальный срок амортизации, который вам разрешен, составляет 25 лет.

Узнайте больше об условиях ипотеки и амортизации.

Ваша процентная ставка

Проценты — это плата, которую вы платите кредитору за получение кредита. Чем выше процентная ставка, тем выше будут выплаты по ипотеке. Каждый раз, когда вы продлеваете срок ипотеки, вы пересматриваете процентную ставку по ипотеке. Это означает, что ваши платежи по ипотеке могут быть выше или ниже в будущем.

Чем выше процентная ставка, тем выше будут выплаты по ипотеке. Каждый раз, когда вы продлеваете срок ипотеки, вы пересматриваете процентную ставку по ипотеке. Это означает, что ваши платежи по ипотеке могут быть выше или ниже в будущем.

Когда вы подаете заявку на ипотеку, ваш кредитор предлагает вам процентную ставку. Вы можете договориться об этой ставке, чтобы узнать, могут ли они предложить вам более низкую ставку.

Процентная ставка, предлагаемая вашим кредитором, может зависеть от:

- продолжительность срока ипотеки

- тип интереса, который вы выбираете

- текущая опубликованная процентная ставка, предлагаемая вашим кредитором

- ваша кредитная история

- , если вы работаете не по найму

- , если вы имеете право на льготную процентную ставку

- тип кредитора, который вы выберете, например, банк, кредитный союз, финансовая компания или ипотечная инвестиционная компания

- конкретный кредитор

Перед тем, как обратиться к кредитору, поищите лучшую ставку для вас. Это может сэкономить вам тысячи долларов.

Это может сэкономить вам тысячи долларов.

Узнайте больше о процентных ставках по ипотечным кредитам.

Типы процентов

Когда вы подаете заявку на ипотеку, ваш кредитор может предложить различные варианты процентов.

Фиксированная процентная ставка

Фиксированная процентная ставка остается неизменной на весь срок. Обычно они выше, чем плавающие процентные ставки. С фиксированной процентной ставкой ваши платежи останутся неизменными в течение всего срока.

Плавающая процентная ставка

Плавающая процентная ставка может увеличиваться и уменьшаться в течение срока действия. Как правило, процентная ставка ниже при переменной процентной ставке, чем при фиксированной процентной ставке.

Благодаря плавающей процентной ставке вы можете сохранять свои платежи на одном уровне в течение всего срока действия. Кредиторы называют это фиксированным платежом с переменной процентной ставкой. У вас также есть возможность выбрать регулируемый платеж с переменной ставкой. При регулируемых платежах сумма вашего платежа будет меняться при изменении ставки.

При регулируемых платежах сумма вашего платежа будет меняться при изменении ставки.

Гибридная или комбинированная процентная ставка

Гибридная или комбинированная ипотека имеет как фиксированные, так и переменные процентные ставки. Часть ипотечного кредита имеет фиксированную процентную ставку, а другая — переменную процентную ставку. Фиксированная часть дает вам частичную защиту в случае повышения процентных ставок. Переменная часть обеспечивает частичные выгоды, если ставки падают.

Каждая часть может иметь разные термины. Это означает, что гибридные ипотечные кредиты может быть сложнее передать другому кредитору.

Узнайте больше о типах процентных ставок по ипотечным кредитам.

Частота платежей

Частота платежей означает, как часто вы производите платежи по ипотеке. Вы также можете выбрать ускоренный график платежей. Ускоренные платежи позволяют вам вносить эквивалент одного дополнительного ежемесячного платежа каждый год. Это может сэкономить вам тысячи или десятки тысяч долларов на процентах в течение срока действия ипотеки.

Возможные варианты частоты платежей:

- Ежемесячно — 1 платеж в месяц

- Раз в полгода — 2 платежа в месяц (ежемесячный платеж ÷ 2)

- Раз в две недели — 1 платеж каждые 2 недели (ежемесячный платеж X 12 ÷ 26)

- Еженедельно — 1 платеж в неделю (ежемесячный платеж X 12 ÷ 52)

- Ускоренный раз в две недели — 1 платеж каждые 2 недели (ежемесячный платеж ÷ 2)

- Ускоренный еженедельно — 1 платеж в неделю (ежемесячный платеж ÷ 4)

Налоги на недвижимость

Как домовладелец, вы должны платить налоги на недвижимость за свой дом. Сумма, которую вы платите, зависит от стоимости вашего дома и от того, где вы живете.

Некоторые финансовые учреждения собирают и уплачивают за вас налоги на недвижимость. Это также может быть условием финансирования. Если это так, ваш кредитор добавляет сумму налога на недвижимость к вашим регулярным платежам.

Как ваш выбор ипотечного кредита может повлиять на ваше будущее

Ипотечные кредиторы взимают штраф, когда вы нарушаете договор. Это означает, что если вы продаете свой дом, вы можете задолжать кредитору тысячи долларов в виде штрафных санкций.

Это означает, что если вы продаете свой дом, вы можете задолжать кредитору тысячи долларов в виде штрафных санкций.

Вы также можете заплатить пени, если досрочно погасите ипотечный кредит. Если вы не планируете владеть своим домом до тех пор, пока не заплатите его полностью, вам может понадобиться гибкость в отношении ипотеки.

Варианты, связанные с гибкостью ипотеки, включают, если ваша ипотека:

- открыта или закрыта

- портативный

- предполагается

- имеет регистрацию стандартной или дополнительной ценной бумаги

Узнайте больше о штрафах за досрочное погашение ипотеки.

Открытые и закрытые ипотечные кредиты

Между открытыми и закрытыми ипотечными кредитами есть несколько различий. Основное отличие заключается в гибкости, которую вы имеете в отношении внесения дополнительных платежей или полного погашения ипотеки.

Открытые ипотечные кредиты

Процентная ставка обычно выше, чем по закрытым ипотечным кредитам с сопоставимой продолжительностью срока. Это дает больше гибкости, если вы планируете вкладывать дополнительные деньги в ипотеку.

Это дает больше гибкости, если вы планируете вкладывать дополнительные деньги в ипотеку.

Открытая ипотека может быть хорошим выбором для вас, если вы:

- планируете погасить ипотеку в ближайшее время

- планирую продать свой дом в ближайшем будущем

- думаете, что у вас могут быть дополнительные деньги, чтобы время от времени откладывать на ипотеку

Закрытые ипотечные кредиты

Процентная ставка обычно ниже, чем по открытым ипотечным кредитам с сопоставимой продолжительностью срока.

Ипотечные кредиты с закрытым сроком обычно ограничивают сумму дополнительных денег, которые вы можете вкладывать в счет ипотечного кредита каждый год. Ваш кредитор называет это привилегией досрочного погашения, и она включена в ваш ипотечный договор. Не все закрытые ипотечные кредиты допускают привилегии досрочного погашения. Они варьируются от кредитора к кредитору.

Закрытая ипотека может быть хорошим выбором для вас, если:

- вы планируете сохранить свой дом до конца срока кредита

- привилегии по предоплате обеспечивают достаточную гибкость для предоплаты, которую вы ожидаете сделать

Узнайте больше о привилегиях предоплаты.

Мобильная ипотека

Если вы продаете свой дом, чтобы купить другой, переносимая ипотека позволяет вам передать существующую ипотеку. Это включает в себя перевод вашего ипотечного остатка, процентной ставки и условий.

Вы можете рассмотреть возможность переноса ипотечного кредита, если:

- у вас есть выгодные условия по существующему ипотечному кредиту

- вы хотите избежать штрафов за досрочное погашение за досрочное нарушение ипотечного договора

Узнайте у своего кредитора, подходит ли ваша ипотека для переноса. Спросите о любых ограничениях, которые могут применяться.

Если стоимость вашего нового дома меньше суммы, которую вы должны по ипотеке, вы можете заплатить штраф за досрочное погашение. Спросите у своего кредитора подробности, если вам нужно занять больше денег для вашего нового дома.

Возможная ипотека

Предполагаемая ипотека позволяет вам принять или принять чужую ипотеку и их имущество. Это также позволяет кому-то другому принять вашу ипотеку и вашу собственность. Условия первоначальной ипотеки должны оставаться прежними.

Это также позволяет кому-то другому принять вашу ипотеку и вашу собственность. Условия первоначальной ипотеки должны оставаться прежними.

Возможно, вы захотите рассмотреть возможную ипотеку, если:

- вы покупатель и процентные ставки выросли с тех пор, как вы впервые получили ипотеку

- вы продавец и хотите переехать в менее дорогой дом, но хотите избежать предоплаты, так как у вас осталось несколько лет до окончания текущего срока

Можно взять на себя большинство ипотечных кредитов с фиксированной процентной ставкой. Ипотечные кредиты с плавающей процентной ставкой и кредитные линии под недвижимость не могут.

Кредитор должен одобрить покупателя, который хочет взять на себя ипотеку. В случае одобрения покупатель берет на себя оставшиеся платежи по ипотеке кредитору. Покупатель также несет ответственность за соблюдение условий, изложенных в ипотечном договоре.

В некоторых провинциях продавец может нести личную ответственность за возможную ипотеку после продажи имущества. Если покупатель не производит платежи по ипотеке, кредитор может попросить продавца произвести платежи. Некоторые кредиторы могут освободить продавца от ответственности, если они одобрят покупателя для ипотеки.

Если покупатель не производит платежи по ипотеке, кредитор может попросить продавца произвести платежи. Некоторые кредиторы могут освободить продавца от ответственности, если они одобрят покупателя для ипотеки.

Уточните у своего кредитора, допустима ли ваша ипотека. Кредиторы могут взимать с вас плату за получение ипотечного кредита. В вашем ипотечном договоре указано, нужно ли вам платить комиссию за завершение перевода.

Стандартные и залоговые сборы

Ипотека – это кредит, обеспеченный недвижимостью, например домом. Когда вы берете ипотечный кредит, кредитор регистрирует залог вашей собственности. Тип заряда определяет, какие кредиты ваш кредитор позволяет вам гарантировать против вашего имущества.

Стандартная плата

Стандартная плата обеспечивает только залог. Он не обеспечивает какие-либо другие кредиты, которые могут быть у вашего кредитора, такие как кредитная линия. Плата регистрируется на фактическую сумму вашей ипотеки.

Залоговый платеж

С помощью залогового ипотечного кредита вы можете получить несколько займов у вашего кредитора. Это включает в себя ипотеку и кредитную линию.

Это включает в себя ипотеку и кредитную линию.

Плата может быть зарегистрирована на сумму, превышающую вашу фактическую ипотеку. Это позволяет в будущем занимать дополнительные средства в дополнение к первоначальной ипотеке. Вы избегаете уплаты комиссий за погашение ипотеки и регистрацию новой. Вам нужно только производить платежи, включая проценты, на деньги, которые вы фактически занимаете.

Дополнительные функции ипотеки

Кэшбэк

Кэшбэк является дополнительной функцией для некоторых ипотечных кредитов. Это дает вам часть суммы ипотеки наличными сразу. Это может помочь вам заплатить за то, что вам нужно, когда вы получите дом, например, судебные издержки.

Обычно, если вы используете функцию кэшбэка, ваша процентная ставка выше. Сумма процентов, которую вы заплатите, может в конечном итоге стоить вам больше денег, чем вы получите в виде кэшбэка.

Ваш кредитор может ограничить функцию возврата наличных. Например, вы не сможете использовать кэшбэк как часть первоначального взноса.

Ваш кредитор может попросить вас вернуть часть или всю сумму возврата наличных. Обычно это происходит, если вы решите разорвать ипотечный договор до истечения срока.

Кредитные линии под залог собственного капитала (HELOC)

HELOC — это обеспеченная форма кредита. Кредитор использует ваш дом как гарантию того, что вы вернете деньги, которые вы одолжили. Большинство крупных финансовых учреждений предлагают HELOC в сочетании с ипотечным кредитом под собственной торговой маркой. Его также иногда называют ипотечной ссудой.

HELOC возобновляемый кредит. Вы можете занимать деньги, возвращать их и снова занимать до максимального кредитного лимита. Он сочетает в себе HELOC и срочную ипотеку.

Обычно у вас нет фиксированных сумм погашения по кредитной линии собственного капитала. Ваш кредитор, как правило, требует, чтобы вы платили только проценты за деньги, которые вы используете.

Узнайте больше о HELOCS.

Страхование титула

Ваш кредитор может потребовать от вас получить страхование титула как часть вашего ипотечного договора. Право собственности на дом — это юридический термин, используемый для определения того, кому принадлежит земля. Когда вы покупаете дом, право собственности на дом переходит к вам.

Право собственности на дом — это юридический термин, используемый для определения того, кому принадлежит земля. Когда вы покупаете дом, право собственности на дом переходит к вам.

Страхование титула защищает вас и вашего кредитора от убытков, связанных с правом собственности на недвижимость. Например, титульное страхование защищает вас от мошенничества с титулом.

Мошенничество с правами собственности происходит, когда право собственности на ваш дом украдено, а затем мошенник:

- продает дом

- подает заявку на новую ипотеку против него

Существует два типа титульного страхования:

- титульное страхование кредитора : защищает кредитора до полной выплаты ипотеки

- Страхование титула владельца жилья : защищает домовладельца, пока вы владеете домом, даже если нет ипотеки

Когда вы оформляете титульное страхование, вы оплачиваете единовременную стоимость в зависимости от стоимости вашего дома. Единовременная стоимость является премиальной. Премиум обычно стоит от 150 до 350 долларов, но может стоить и дороже. Если вы не покупаете титульное страхование сразу, вы можете купить его позже.

Единовременная стоимость является премиальной. Премиум обычно стоит от 150 до 350 долларов, но может стоить и дороже. Если вы не покупаете титульное страхование сразу, вы можете купить его позже.

Страхование титула можно получить по телефону:

- у вашего адвоката (или нотариуса в Квебеке и Британской Колумбии)

- титульные страховые компании

- страховые агенты

- ипотечные брокеры

Узнайте больше о том, как защитить себя от мошенничества с недвижимостью.

Ипотечное страхование жизни, инвалидности и критических заболеваний

Дополнительные продукты ипотечного страхования включают страхование жизни, болезни и инвалидности. Эти дополнительные продукты отличаются от страхования ипотечного кредита.

Они могут помочь вам произвести платежи по ипотеке или помочь погасить остаток по ипотеке, если вы:

- потерять работу

- получить травму или стать инвалидом

- тяжело заболеть

- штамп

Ваш кредитор может предложить вам дополнительное страхование ипотечного кредита, когда вы получаете ипотечный кредит.