Содержание

Что может быть, если не платить кредит? — ответы на все вопросы по теме «Кредиты»

1 Что может быть, если не платить кредит?

Есть вопрос?

На него ответят пользователи, которые сталкивались с похожими ситуациями, или наши эксперты

Задать вопрос

Лиц. №354

Кредит наличными

Сумма

100 000 ₽ – 7 000 000 ₽ до 7 000 000 ₽

Срок

1 г. 1 мес. – 7 лет

Ставка

от 4,4%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 ₽ до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от 4,4%

- Срок: от 1 г.

1 мес. до 7 лет

1 мес. до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

Подробнее Подать заявку

Онлайн решение

Лиц. №1000

«Наличными»

Сумма

100 000 ₽ – 7 000 000 ₽ до 7 000 000 ₽

Срок

6 месяцев – 7 лет

Ставка

от 5,4%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 ₽ до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от 5,4%

- Срок: от 6 месяцев до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 2 минут

Подробнее Подать заявку

Лиц. №912

№912

Кредит наличными

Сумма

50 000 ₽ – 5 000 000 ₽ до 5 000 000 ₽

Срок

1 г. 1 мес. – 7 лет

Ставка

от 5,5%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 50 000 ₽ до 5 000 000 ₽ до 5 000 000 ₽

- Валюта: рубли

- Ставка: от 5,5%

- Срок: от 1 г. 1 мес. до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: поручительство

- Решение: до недели

Подробнее Подать заявку

Лиц. №2673

№2673

«Под залог квартиры»

Сумма

200 000 ₽ – 15 000 000 ₽ до 15 000 000 ₽

Срок

3 месяца – 15 лет

Ставка

от 7,9%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 200 000 ₽ до 15 000 000 ₽ до 15 000 000 ₽

- Валюта: рубли

- Ставка: от 7,9%

- Срок: от 3 месяцев до 15 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: залог

- Решение: день в день

Подробнее Подать заявку

Выгодное предложение

Лиц. №1326

№1326

«Наличными»

Сумма

50 000 ₽ – 7 500 000 ₽ до 7 500 000 ₽

Срок

1 – 5 лет

Ставка

от 4,5%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 50 000 ₽ до 7 500 000 ₽ до 7 500 000 ₽

- Валюта: рубли

- Ставка: от 4,5%

- Срок: от 1 года до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до недели

Подробнее Подать заявку

Что делать если нечем платить кредит в Украине ᐈ Как погасить кредит если нет денег

Содержание

- Чего не следует делать

- Как поступают с должниками банки, МФО, ломбарды

- Что будет, если нечем платить кредит

- Можно ли законно не платить кредит

- Не доверяйте мошенникам

- Пути выхода из ситуации

ПролонгацияРеструктуризацияРефинансирование

Все больше украинцев сталкиваются с вопросом, где взять деньги в долг для погашения кредита? Из-за пандемии и экономического спада доходы населения сильно снизились. Многие люди стали обращаться в МФО, чтобы обеспечить свои ежедневные потребности. При этом заемщики редко задумываются, как будут погашать задолженность. Одни верят, что наступят лучшие времена, а другие — изначально не собираются выплачивать долг. Какие последствия ждут злостных неплательщиков по кредитам, и как выйти из сложившейся ситуации расскажет Неокредит.

Многие люди стали обращаться в МФО, чтобы обеспечить свои ежедневные потребности. При этом заемщики редко задумываются, как будут погашать задолженность. Одни верят, что наступят лучшие времена, а другие — изначально не собираются выплачивать долг. Какие последствия ждут злостных неплательщиков по кредитам, и как выйти из сложившейся ситуации расскажет Неокредит.

Чего не следует делать

Когда нет возможности платить кредит, придерживайтесь простых правил:

- Проблема не исчезнет по волшебству. Ведь независимо от того, кто выступает в роли кредитора — банк или МФО, информация по кредиту поступает в бюро кредитных историй. Доступ к реестру имеют все финансовые организации. Поэтому обращаясь в дальнейшем в другие инстанции для получения займа, вы будете слышать отказ.

- Нужно прилагать хотя бы малейшие усилия. Если вы числитесь должником одновременно в нескольких организациях, сообщите об этом каждому заимодателю. Это позволит специалистам понимать реальную нагрузку по платежам.

- Не стоит брать кредит под большие проценты у частных лиц для того, чтобы рассчитаться с долгами. Вы рискуете попасть в долговую яму, выбраться из которой уже не получится.

Лучший вариант, когда нечем платить кредиты, — общаться с кредиторами. Как бы это не звучало, в сложившейся ситуации они являются вашими союзниками и также заинтересованы в погашении текущей задолженности.

Как поступают с должниками банки, МФО, ломбарды

В каждой кредитной организации существуют определенные наказания для клиентов, которые не соблюдают сроки погашения кредитов. Это всевозможные штрафы, пеня, доначисления. Различные учреждения по-разному поступают с должниками.

Как действуют банки, ломбарды и МФО, когда у человека нет денег на погашение кредита:

- Банки.

Начисляют должникам пеню или штрафы. Иногда условия договора предусматривают одновременное применение обоих наказаний. Пеня образуется ежедневно в процентах от суммы кредита. Независимо от того, в какой валюте был взят займ, неустойки начисляются в гривнах по действующему курсу. В случае, если клиент отказывается выплачивать кредит и образовавшийся долг, банк обращается в суд. Согласно действующему законодательству, на то, чтобы привлечь должника к ответственности, у кредитора есть три года. После удовлетворения иска судом, задолженность взыскивается любым путем, включая конфискацию имущества.

Независимо от того, в какой валюте был взят займ, неустойки начисляются в гривнах по действующему курсу. В случае, если клиент отказывается выплачивать кредит и образовавшийся долг, банк обращается в суд. Согласно действующему законодательству, на то, чтобы привлечь должника к ответственности, у кредитора есть три года. После удовлетворения иска судом, задолженность взыскивается любым путем, включая конфискацию имущества.

- МФО.

Когда нечем платить МФО, заемщик сталкивается с повышением процентной ставки, доначислениями и штрафами. Размер неустойки зависит от политики микрофинансовой организации. У некоторых компаний размер санкций достигает 50% от взятой суммы. Если на предупреждения займодателя должник не реагирует, микрофинансовая организация привлекает коллекторов или обращается в суд. Не допустить подобного позволяет пролонгация. Услуга есть практически в каждой МФО.

- Ломбарды.

Займы в ломбардах несколько отличаются от кредитов в банках и МФО. Для получения денег в подобных организациях, необходимо оставить под залог ценное имущество. Срок, на который клиент получает средства, составляет 3-30 дней. В ситуации, когда заемщику нечем платить микрозайм, ломбард может ввести штраф или продать залоговое имущество. Прежде, чем поступить тем или иным образом, человеку напоминают о необходимости внести оплату. У ломбардов, как и у МФО, есть возможность продления кредитного договора.

Для получения денег в подобных организациях, необходимо оставить под залог ценное имущество. Срок, на который клиент получает средства, составляет 3-30 дней. В ситуации, когда заемщику нечем платить микрозайм, ломбард может ввести штраф или продать залоговое имущество. Прежде, чем поступить тем или иным образом, человеку напоминают о необходимости внести оплату. У ломбардов, как и у МФО, есть возможность продления кредитного договора.

Независимо от того, в какой из организаций у заемщика образовался долг, избежать ответственности не выйдет. Чем дольше должник избегает кредиторов, тем серьезнее будут последствия. Поэтому нужно как следует оценить свои силы, прежде чем брать взаймы у банка, МФО или ломбарда.

Что будет, если нечем платить кредит

Существуют различные варианты оптимизации долговой нагрузки: информирование кредитора, подключение пролонгации. Однако они не избавят вас от необходимости полностью выплатить займ и образовавшийся по нему долг.

Что делать, если нет денег платить кредит:

- Смириться с тем, что кредитная история навсегда испорчена, и больше не рассчитывать на получение кредитных средств. Экстренную финансовую помощь выдадут разве что организации, не использующие бюро кредитных историй. К таковым относятся ломбарды, а также частные кредиторы с заоблачно высокими процентами.

- Приготовиться к постоянным психологическим атакам со стороны коллекторов. У банков и МФО не всегда есть возможность нанять в штат специалистов для общения с должниками. Поэтому спустя какое-то время их дела продают коллекторским службам.

- Ожидать повестку в суд. Если заемщику нечем платить по кредитам и доходит до судовых разбирательств, он становится невыездным до вынесения приговора.

Экстренную финансовую помощь выдадут разве что организации, не использующие бюро кредитных историй. К таковым относятся ломбарды, а также частные кредиторы с заоблачно высокими процентами.

Экстренную финансовую помощь выдадут разве что организации, не использующие бюро кредитных историй. К таковым относятся ломбарды, а также частные кредиторы с заоблачно высокими процентами.Микрофинансовая организация Neocredit готова помочь деньгами людям, которые находятся в процессе разрешения долговых споров. Мы кредитуем клиентов с неидеальной кредитной историей по индивидуальной процентной ставке. Если вам нечем платить по кредитной карте, подайте заявку онлайн на нашем сайте.

Можно ли законно не платить кредит

В каких ситуациях можно законно не выполнять погашение займа:

- оформление кредитных каникул;

- при несоответствии условий соглашения Закону Украины о Нацбанке;

- если действия кредитора являются незаконными;

- когда договор признается недействительным;

- если заемщиком инициирована процедура банкротства.

Многие из тех, у кого нет денег на оплату кредита, убеждены, что в обанкротившемся или лишившемся лицензии финучреждении можно закрыть займ досрочно. Это мнение является в корне неверным. Если банк становится неплатежеспособным, его активы передаются третьим лицам. Таким образом долг не аннулируется, а лишь сменяется займодатель. Должник получает об этом уведомление и обязуется совершать выплаты новому кредитору. Если этого не происходит, новая организация может подать иск в суд. Практически в 100% случаев победу одерживают кредиторы, так как сделки по продаже активов осуществляются с учетом законодательных норм.

Не доверяйте мошенникам

Когда не можешь платить кредит и приходится постоянно общаться с коллекторами, возникает острое желание поскорее выйти из сложившейся ситуации. На этом спекулируют новоиспеченные специалисты по консультированию должников.

Что предлагают мошенники:

- обучить общению с займодателями, поделиться несколькими действенными фразами, после которых последние спишут долги;

- удалить информацию о заемщике из базы и бюро кредитных историй через специального человека;

- подключить переадресацию на антиколлекторскую службу.

Но заканчивается все всегда одинаково: вы переводите деньги «специалистам», а они перестают выходить на связь.

Пути выхода из ситуации

Пролонгация

Когда не знаешь, как погасить кредит, если нет денег, на помощь приходит пролонгация. Данную услугу предлагают многие банки и микрофинансовые организации. Она предполагает продление срока использования кредитных средств на установленный займодателем срок. Пролонгация может быть бесплатной или требующей оплаты процентов. Подключить услугу можно в любой момент в течение всего периода кредитования до момента внесения обязательного платежа. Некоторые структуры также позволяют продлевать займ и по истечению указанного в договоре времени.

Реструктуризация

Еще один способ выйти из ситуации, когда не можешь оплачивать кредит, это реструктуризация. Ее суть заключается в пересмотре условий кредитного договора и изменении графика погашения ссуды. Так как банк хочет вернуть свои деньги, а до наступления критического момента вы исправно выплачивали долг, организация может пойти вам навстречу. Среди наиболее распространенных вариантов реструктуризации можно выделить кредитные каникулы (отсрочка на определенное время), возможность в течение установленного срока выплачивать только тело кредита без начисления процентов, уменьшение регулярного платежа посредством продления кредитного договора, а также снижение процентной ставки.

Среди наиболее распространенных вариантов реструктуризации можно выделить кредитные каникулы (отсрочка на определенное время), возможность в течение установленного срока выплачивать только тело кредита без начисления процентов, уменьшение регулярного платежа посредством продления кредитного договора, а также снижение процентной ставки.

Рефинансирование

Рефинансирование сильно выручает, когда нет возможности платить кредит. Эта услуга предполагает оформление нового займа на карту для погашения предыдущего. Благодаря ее подключению, заемщик может избавиться от имеющихся обязательств и на какое-то время отсрочить выплаты. Как правило, компании не хотят выдавать средства повторно. Поэтому за рефинансированием придется обращаться в другую структуру. Будьте осторожны и не обращайтесь к частным кредиторам. Из-за заоблачно высоких процентных ставок в подобных организациях, вы рискуете навсегда увязнуть в долгах.

В нашу МФО часто обращаются с вопросом: «Взял кредит не могу вернуть, что делать?». Надеемся, в данной статье вы нашли на него ответ.

Надеемся, в данной статье вы нашли на него ответ.

Ваш email

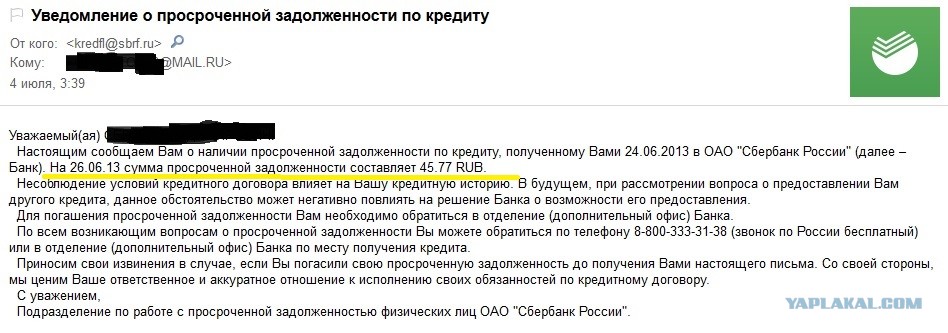

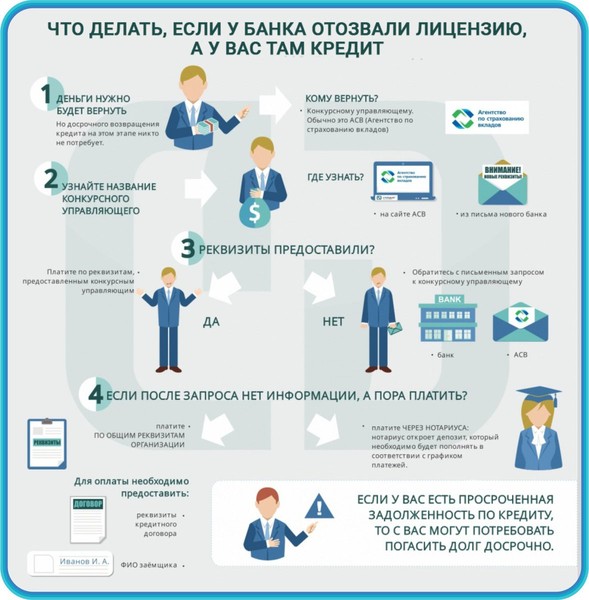

Что делать, если у вашего банка-кредитора отозвали лицензию или в нем введено внешнее управление

Самое распространенное и опасное заблуждение – если банк обанкротился, то заемщик больше ничего ему не должен. Но долг не исчезает с отзывом лицензии. Платить по кредиту все равно придется. Важно следить за новостями и контролировать ситуацию.

Когда банк лишается лицензии, во взаимоотношениях кредитора (в данном случае банк) и заемщика (физическое или юридическое лицо) с юридической точки зрения происходит следующее. Прежняя сделка, которую заключили банк и заемщик, расторгается. Заключается новая сделка по уступке права требования долга новому лицу, «перемена лиц в обязательстве» (глава 24 Гражданского кодекса Российской Федерации). Таким образом, права требования возврата по кредиту переходят к третьей стороне.

В Пробизнесбанк постучали сверху

В Пробизнесбанк пришла проверка из АСВ, сообщают источники на рынке. Претензии ЦБ к этой кредитной организации…

Претензии ЦБ к этой кредитной организации…

07 августа 21:29

Если в ЦБ было решено, что банк подлежит санации, в нем вводится внешнее управление, то новым лицом в сделке «кредитор-заемщик» становится санатор. Если же банк лишен лицензии и удален из реестра действующих кредитных организаций, то весь комплекс прав требования по задолженности перед банком – будь то кредитная задолженность или хозяйственные сделки – переходит к Агентству по страхованию вкладов.

Таким образом, когда банк «умирает», его заемщики становятся должны государству. А с государством шутки плохи.

Обслуживаемые кредиты могут быть проданы, как продаются, скажем, ипотечные закладные, говорит генеральный директор Центра развития коллекторства Дмитрий Жданухин.

«Если долги проблемные, то АСВ займется их взысканием, и может быть, даже интенсивнее и быстрее, чем сам банк», — говорит эксперт. Это касается физических лиц, для взимания долгов с «юриков» АСВ через конкурс нанимает сторонние коллекторские службы.

Как для физлиц, так и для компаний-должников действует единое правило: самостоятельно следить за новостями, поступающими в момент процедуры банкротства или передачи активов на санацию банка, выдавшего кредит.

«Я сам оказался в такой ситуации, — рассказывает директор Института актуальной экономики, кандидат юридических наук Никита Исаев. — Я как представитель юрлица взял овердрафт в Мастер-Банке буквально за день до того, как его лишили лицензии. Я начал задавать вопросы внешнему управляющему, и мне ответили: «Подождите, с вами свяжутся». Связались со мной через полтора года — в виде искового заявления в арбитражный суд о взыскании суммы основного долга, процентов по договору и еще неустойки, которая в полтора раза превысила сумму основного долга. Заявителем было АСВ».

По словам Исаева, неустойку удалось обнулить в суде. Очевидно, что дело дошло до суда потому, что заемщик вовремя не получил информацию о новой процедуре выплат по кредиту.

«Главное — следить за новостями и быть на связи. Осуществлять платежи по правильным реквизитам, чтобы не давать оснований для досрочного разрыва договора из-за того, что деньги были отправлены не туда», — подтверждает Дмитрий Жданухин.

Осуществлять платежи по правильным реквизитам, чтобы не давать оснований для досрочного разрыва договора из-за того, что деньги были отправлены не туда», — подтверждает Дмитрий Жданухин.

Информация об уступке права требования третьей стороне, а также реквизиты для платежей по задолженности в обязательном порядке публикуются в открытых источниках: на сайте АСВ, банка-санатора или же арбитражного суда.

В пятницу на сайте АСВ появилась информация о порядке выплаты задолженности перед лишенным лицензии Пробизнесбанком.

Несмотря на то что процедура передачи права на требование задолженности достаточно проста, юридические казусы все же возможны.

Центробанк накажет за «черный нал»

Центробанк начнет наказывать банки, которые принимают деньги у вкладчиков, но не отражают их в своей…

13 августа 10:38

После того как был лишен лицензии банк «Российский кредит», на одном из банковских форумов появилась жалоба. Заявитель оформил ипотечный кредит в «Роскреде», который был перечислен на открытый на его имя аккредитив. Через три дня ЦБ отозвал у банка лицензию. По условиям кредитного договора, деньги должны были уйти на счет продавца квартиры через пять дней после регистрации кредитного договора, свидетельства на квартиру на имя заемщика и закладной. Однако после отзыва лицензии сделка оказалась незавершенной: продавец квартиры не получил деньги, заемщик — зарегистрированные документы. Продавец расторг сделку, а заемщик, не получив ничего взамен, остался с ипотечным долгом.

Через три дня ЦБ отозвал у банка лицензию. По условиям кредитного договора, деньги должны были уйти на счет продавца квартиры через пять дней после регистрации кредитного договора, свидетельства на квартиру на имя заемщика и закладной. Однако после отзыва лицензии сделка оказалась незавершенной: продавец квартиры не получил деньги, заемщик — зарегистрированные документы. Продавец расторг сделку, а заемщик, не получив ничего взамен, остался с ипотечным долгом.

Банк свои обязательства по сделке выполнил — выдал безналичный заем, который заемщик перечислил на аккредитив, но не успел им воспользоваться. А после отзыва лицензии это и вовсе стало невозможно.

Таким образом, заемщик оказался в самом невыгодном для себя положении: в связи с отзывом лицензии банк не может вернуть заемные деньги с аккредитива иначе, чем через общую процедуру. По которой неудачливому заемщику полагается подать требование о включении в реестр кредиторов третьей очереди. При этом платить проценты по неиспользованному кредиту он должен уже сейчас.

Спасти от таких ситуаций может только грамотное юридическое сопровождение всей сделки — от начала до конца. На данном же этапе автору жалобы предстоит судебное разбирательство.

Что происходит, когда вы не выполняете обязательства по личному кредиту? – Forbes Advisor

Примечание редактора: мы получаем комиссию от партнерских ссылок на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Это случается с лучшими из нас. Как бы вы ни старались, иногда жизнь сговаривается против вас, и вам приходится не выплачивать личный кредит.

Всегда стоит подумать, что можно было бы сделать по-другому. Но часто вы ничего не могли сделать — вы не всегда можете предотвратить потерю работы, болезни или инвалидность. Даже если во второй раз вы поступили бы по-другому, невыплата кредита не означает, что вы плохой человек. И что еще более важно, есть способы преодолеть это.

Что означает неуплата личного кредита?

Неуплата личного кредита означает, что вы просрочили платежи, на которые вы согласились в кредитном соглашении. После того, как вы по умолчанию, кредитор может предпринять следующие шаги, чтобы вернуть деньги, которые вы им должны.

С технической точки зрения вы можете считаться неплатежеспособным после того, как пропустите свой первый платеж. Но поскольку взыскание долга является дорогостоящим процессом для кредитора, и есть шанс, что вы заплатите сами, они обычно ждут, пока вы не опоздаете хотя бы на несколько месяцев, прежде чем фактически применять положение по умолчанию в контракте. Когда наступает дефолт, также зависит от кредитора и условий вашего кредитного договора.

Как работает дефолт по кредиту

Когда вы не можете платить по личному кредиту, открывается совершенно новая цепочка событий, и ваш кредитор может попытаться вернуть свои деньги. Дефолт также может иметь ряд негативных последствий для вашей кредитной истории и, в конечном счете, для вашего кошелька. Однако, если вы столкнулись с дефолтом, важно понимать, что у вас есть власть — есть люди, которые могут вам помочь, и у вас есть защита по закону.

Однако, если вы столкнулись с дефолтом, важно понимать, что у вас есть власть — есть люди, которые могут вам помочь, и у вас есть защита по закону.

Закон о добросовестной практике взыскания долгов (FDCPA) точно определяет, что могут и что не могут делать сборщики долгов. Например, коллекторам не разрешается беспокоить вас, угрожая насилием, используя нецензурную лексику или другие сомнительные приемы.

Последствия невыполнения обязательств по личному кредиту

Ничего хорошего не выйдет из невыполнения обязательств по личному кредиту. Но подготовка к некоторым распространенным последствиям может сделать этот процесс менее пугающим. Вот что вы можете ожидать:

Это повредит вашему кредитному рейтингу

О ваших просроченных платежах — даже до того, как вы просрочите платежи — будет сообщено в бюро кредитных историй. Скорее всего, это повредит вашей кредитной истории. В зависимости от того, насколько высока ваша оценка для начала и как долго вы просрочили платеж, это может немного повредить вашей оценке.

Одно из исследований FICO показало, что оплата ипотечного кредита с задержкой на два месяца может привести к падению вашего балла на 130 баллов, а полное восстановление может занять около семи лет.

Плохая кредитная история вредит вам по нескольким причинам. Среди прочего, это может затруднить аренду жилья, покупку дома и получение работы. Даже если вы можете получить одобрение на кредит, плохой кредитный рейтинг может сделать его намного дороже.

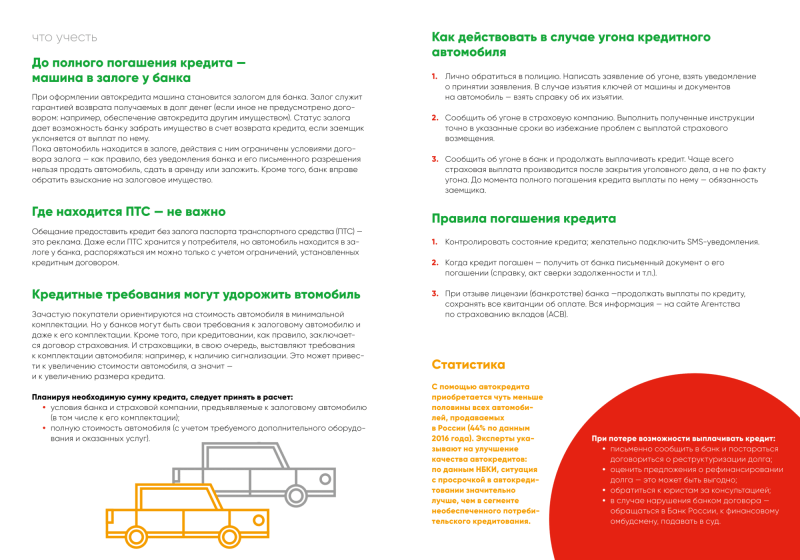

Ваш кредитор может забрать ваш залог

Если у вас есть обеспеченный личный кредит, ваш кредитор может получить любой залог, который вы предоставили для обеспечения кредита. Например, если вы использовали свой автомобиль в качестве залога, ваш кредитор может изъять ваше транспортное средство. Если вы использовали сберегательный счет или компакт-диск в качестве залога, они также могут забрать его.

Вы навредите своему поручителю по кредиту

Точно так же, если у вас есть поручитель по вашему кредиту, это также просочится к ним. Это может повредить их кредитному рейтингу так же, как и вашему, и кредитор сможет связаться с вами по номеру и , вашим поручителем, чтобы получить платеж. В лучшем случае это приводит к неловким обедам в честь Дня Благодарения. В худшем случае вы нанесете непоправимый вред важным отношениям.

Это может повредить их кредитному рейтингу так же, как и вашему, и кредитор сможет связаться с вами по номеру и , вашим поручителем, чтобы получить платеж. В лучшем случае это приводит к неловким обедам в честь Дня Благодарения. В худшем случае вы нанесете непоправимый вред важным отношениям.

Вы можете подвергнуться преследованиям со стороны сборщиков долгов

«Коллекции» — одно из тех страшных слов, которые никто не хочет видеть. Если вы не выполнили свои обязательства по личному кредиту, ваш кредитор может попытаться взыскать этот долг самостоятельно, нанять агентство по взысканию долгов для сбора денег или даже продать ваш долг кому-то еще, например, частному коллектору.

Последние две возможности — агентства по взысканию долгов и частные коллекторы — вызывают особую тревогу. Это довольно недобросовестная отрасль, которая часто игнорирует правила, изложенные в Законе о справедливой практике взыскания долгов, которые призваны обеспечить вашу безопасность. Согласно одному опросу Бюро финансовой защиты потребителей (CFPB), 25% людей, с которыми связывались коллекторы, чувствовали личную угрозу.

Согласно одному опросу Бюро финансовой защиты потребителей (CFPB), 25% людей, с которыми связывались коллекторы, чувствовали личную угрозу.

Ваша заработная плата может быть конфискована, а ваш дом наложен на залог

Одна из юридических тактик, которые есть у сборщиков долгов в карманах, это подать на вас в суд за долг. Если это произойдет, вам придется явиться в суд. Если вы этого не сделаете, судья может автоматически вынести решение против вас. В случае вынесения судебного решения против вас коллектор может удержать заработную плату из вашей зарплаты.

Еще одна пугающая возможность заключается в том, что коллекторы могут наложить арест на ваш дом. Это может помешать вам продать его или взять кредит под залог дома или кредитную линию. В некоторых случаях коллектор может даже заставить вас продать свой дом, чтобы погасить долг.

Что нужно сделать, прежде чем объявить дефолт

Достаточно сказать, что дефолт по личному кредиту никогда не бывает хорошей идеей.

Если у вас еще нет дефолта, но вы думаете, что он близок к этому, или если у вас возникли проблемы с платежами, лучший совет, который мы можем вам дать, — обратиться к своему кредитору. Это сложно и может быть неловко, но вы можете избавить себя от многих хлопот и смущения в будущем. Если вы столкнулись с дефолтом, попробуйте эти предложения, прежде чем сдаваться:

- Поговорите со своим кредитором. Сообщите своему кредитору, что происходит. Является ли это временным препятствием или вы не видите пути вперед до конца срока кредита? Если это временно, ваш кредитор может отложить некоторые ваши платежи или предложить другое решение. Если он постоянный, он может скорректировать продолжительность вашего кредита или предложить альтернативную идею.

- Попросите друзей и семью о поддержке. Хотя занимать деньги у семьи не всегда идеально, это может быть вашим лучшим или единственным вариантом, когда вы сталкиваетесь с дефолтом по кредиту. Убедитесь, что вы понимаете, сколько вы должны по кредиту и определите, сколько вам нужно занять. Затем познакомьте с идеей поддерживающего друга или члена семьи, согласитесь с условиями погашения и формализуйте соглашение.

- Обратитесь к своему работодателю. Кроме того, у некоторых работодателей есть программы помощи членам команды, испытывающим финансовые трудности. Если вы не уверены, возможен ли такой вариант, обратитесь в отдел кадров вашей компании, чтобы узнать.

- Обратитесь за кредитной консультацией. Иногда кредитор просто не хочет с вами работать, а у вас нет других источников средств. Если это так, хороший вариант — обратиться за помощью в некоммерческий Национальный фонд кредитного консультирования (NFCC), который предлагает реальную помощь от живых консультантов бесплатно или, по крайней мере, по разумной цене.

Убедитесь, что вы понимаете, сколько вы должны по кредиту и определите, сколько вам нужно занять. Затем познакомьте с идеей поддерживающего друга или члена семьи, согласитесь с условиями погашения и формализуйте соглашение.

Убедитесь, что вы понимаете, сколько вы должны по кредиту и определите, сколько вам нужно занять. Затем познакомьте с идеей поддерживающего друга или члена семьи, согласитесь с условиями погашения и формализуйте соглашение.Как выйти из дефолта по кредиту

Иногда уже слишком поздно предотвращать дефолт по кредиту. Это прискорбно, но опять же, у вас есть варианты, и у вас есть юридическая защита.

Это прискорбно, но опять же, у вас есть варианты, и у вас есть юридическая защита.

В этом случае вы также можете связаться с консультантом по долгам из NFCC. Они могут выступать в качестве посредника между вами и вашими кредиторами, чтобы разработать план управления долгом, который вернет вас в нужное русло. Однако будьте осторожны с коммерческими компаниями по урегулированию долгов, поскольку они могут взимать высокие комиссии и приводить к непредвиденным налоговым последствиям.

Если прошло много времени — годы — с тех пор, как вы произвели платеж, возможно, пришло время ознакомиться со сроком давности вашего штата. В какой-то момент после дефолта коллекторы не смогут подать на вас в суд за долг, даже если у вас все еще есть здоровенный шрам в вашем кредитном отчете. В этом случае может быть полезно проконсультироваться с адвокатом по долгам, поскольку он может посоветовать вам варианты и средства правовой защиты. И, если вам предъявляют иск за долг, опытный адвокат может помочь вам в этом процессе.

Как бы тяжело это ни было, вы все равно можете преодолеть дефолт по личному кредиту. Отрицательные оценки исчезают из вашего кредитного отчета примерно через семь лет, и это будет так, как будто этого никогда не было — по крайней мере, с точки зрения кредитоспособности. Тем временем вы можете предпринять другие шаги, чтобы улучшить свое финансовое положение, например накопить резервный фонд, увеличить свой доход или проверить свои привычки расходования средств, чтобы в следующий раз вам даже не потребовался личный кредит.

Эта статья была полезной?

Оцените эту статью

★

★

★

★

★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии

Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Пожалуйста, попробуйте позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Линдси Ван Сомерен — писатель по личным финансам из Киркленда, штат Вашингтон. Ее работы появились в Business Insider, Credit Karma, LendingTree и других.

Ее работы появились в Business Insider, Credit Karma, LendingTree и других.

Главный редактор Forbes Advisor США. Майк писал и редактировал статьи об ипотеке, банковском деле и кредитных картах в течение десяти лет. До прихода в Forbes Advisor его работы появлялись на Bankrate, CreditCards.com и The Points Guy. Майк также поделился своим опытом в области личных финансов в многочисленных интервью на телевидении, радио и в печати.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

Со мной связались по поводу пропущенных платежей

Ваш банк готов выслушать и рассмотреть возможные решения, которые подходят именно вам.

Важно быть открытым и реалистичным, говоря о своем финансовом положении.

Если у вас есть несколько кредитов или пакетов финансирования от разных поставщиков кредитов, вам также следует связаться с каждым поставщиком.

Smart Tip

Держитесь подальше от компаний, предлагающих сэкономить деньги, договариваясь о снижении выплат. Эти компании взимают высокие авансовые и текущие платежи, что может ухудшить ваше положение. Вместо этого поговорите с бесплатным, независимым и конфиденциальным финансовым консультантом.

Что произойдет, если вы не сможете погасить кредит?

Если вы продолжаете пропускать платежи по кредиту, важно продолжать общение с вашим банком, потому что уклонение от них может привести к тому, что ваш банк предпримет дальнейшие действия, включая взимание с вас штрафа за просрочку платежа.

Если ссуда была предоставлена и обеспечена таким активом, как автомобиль или лодка, ваш банк может попытаться завладеть этим и продать его, чтобы погасить сумму, причитающуюся по ссуде.

Банк может привлечь специализированную компанию по взысканию долгов (торгового агента) для взыскания причитающихся сумм от своего имени или продать ваш долг компании по взысканию долгов. Затем вам нужно будет работать с этим бизнесом, чтобы погасить причитающуюся сумму. Коллекторы долгов также имеют юридические обязательства рассмотреть любые запросы о трудностях, которые вы делаете в связи с погашением этого долга.

Если вы не свяжетесь со своим банком в течение этого периода и не согласитесь заключить соглашение, банк может возбудить судебный иск о возврате кредита. Этот процесс состоит из нескольких этапов, и ваш банк постарается помочь вам найти решение, которое подходит именно вам.

Вы можете получить уведомление о невыполнении обязательств

В зависимости от типа вашей договоренности с вашим банком, они могут отправить вам уведомление о невыполнении обязательств, если вы просрочили платежи. Уведомление по умолчанию — это письмо от вашего банка, предупреждающее вас о том, что ваша учетная запись находится в состоянии по умолчанию, потому что вы просрочили свои платежи.

Вам следует внимательно прочитать уведомление о невыполнении обязательств, так как в нем будет указано, что банк хочет от вас сделать, как долго вы должны это делать, а также другая информация о вашем положении.

Если вы получили уведомление о неисполнении обязательств, у вас все равно будет ограниченный период времени, чтобы договориться с вашим банком о платежах по ипотеке. На этом этапе вы все еще можете обратиться за помощью в банк. Однако, если вы не придете к соглашению со своим банком, они могут начать судебное разбирательство.

Вы можете получить Изложение претензии

Очень важно оставаться на связи со своим банком. Ваш банк всегда будет искать способы помочь вам оставаться дома или найти другое решение, которое работает.

Если они не могут этого сделать, и вы не можете выполнить условия уведомления о неисполнении обязательств, ваш банк может подать юридический документ, который называется Заявление о претензии.

Исковое заявление – это заявление, подаваемое в суд, в котором указывается, какую сумму по претензиям вашего банка вы им должны, и почему они предъявляют претензию.

Вам следует как можно скорее обратиться за юридической консультацией, если вы получили Исковое заявление, и обязательно в течение четырех недель после получения этого документа. Если вы ничего не сделаете, суд может вынести решение против вас, и вы можете потерять возможность выступить в защиту, если она у вас есть.

Судебные издержки, связанные с исковым заявлением, будут добавлены к остатку кредита. Чем раньше вы обратитесь в свой банк, тем лучше, так как это поможет снизить судебные издержки, добавленные к вашему кредиту.

Вы можете поговорить со своим банком и попытаться договориться о кредите даже после получения Искового заявления.

Вы также можете обратиться за помощью к бесплатному и независимому финансовому консультанту по телефону 1800 007 007 или к местному юристу. Они также могут помочь вам подать жалобу в AFCA, если банк не пытался вам помочь.

Как найти адвоката

Помощь доступна.

Юридическая помощь — это государственная служба в каждом штате, предоставляющая бесплатные юридические услуги.

Общественные юридические центры также предоставляют юридические услуги лицам, находящимся в неблагоприятном социальном и экономическом положении.

Если у вас ограниченные средства для оплаты услуг адвоката, Юридическое общество вашего штата может предоставить вам имена юристов, которые могли бы помочь с вашим делом. Юрист должен будет объяснить, сколько, вероятно, будут стоить его услуги, или он может взять ваше дело «на безвозмездной основе», когда он может отказаться от своих гонораров.

Как пропущенные платежи влияют на ваш кредитный рейтинг

Если вы не выплачиваете кредит, это повлияет на ваш кредитный рейтинг. Чем дольше ваш платеж просрочен, тем большее негативное влияние он окажет. Если ваш банк подаст на вас в суд, это может еще больше повлиять на ваш кредитный рейтинг. Плохой кредитный рейтинг может повлиять на вашу способность получать финансирование в будущем. Ваш банк сообщит вам, если они сообщат о дефолте в орган кредитной отчетности.

Если ваш банк утвердил соглашение о финансовых затруднениях, ему обычно не разрешается сообщать о просроченных платежах в органы кредитной отчетности.

Избегайте компаний, предлагающих исправить ваш кредитный рейтинг. На сайте Moneysmart объясняется, что можно исправить и как это сделать бесплатно.

Позаботьтесь о себе и обратитесь за помощью

Пожалуйста, свяжитесь, если вы чувствуете себя выше головы. Вы также можете позвонить в горячую линию национального долга по телефону 1800 007 007 и поговорить с финансовым консультантом. Финансовые консультанты — это квалифицированные специалисты, которые предоставляют бесплатную, независимую и конфиденциальную информацию и советы людям, испытывающим финансовые трудности. Благотворительные и общественные организации также могут предоставить срочную помощь с едой, жильем и счетами, а также эмоциональную поддержку.

Вы также можете связаться с Beyond Blue по телефону 1800 512 348, где вам предложат услуги поддержки благополучия и психического здоровья.

Если у вас есть долги в нескольких банках, Way Forward Debt Solutions может помочь вам справиться с вашим долгом.

Moneysmart — еще один полезный ресурс, который поможет вам.

Что делать, если вас не устраивает ответ вашего банка?

Если вас не устраивает ответ вашего банка, вы можете подать жалобу. Дополнительную информацию можно найти здесь.

Во многих случаях жалоба будет урегулирована внутри между вами и вашим банком без каких-либо дальнейших действий.

Однако, если ваш банк по-прежнему не удовлетворит вашу жалобу, вы можете подать жалобу в Управление по рассмотрению финансовых жалоб Австралии (AFCA).

AFCA — это независимая схема рассмотрения жалоб, которая бесплатна для потребителей. Предоставляет доступный способ разрешения споров без обращения в суд. Решение AFCA является обязательным для банка.

Вам следует обращаться в AFCA только после того, как вы попытаетесь решить проблему с вашим банком, поскольку AFCA не будет рассматривать вашу жалобу, если вы предварительно не предоставите банку возможность помочь вам.

Если вам нужна помощь при подаче жалобы, вам может помочь финансовый консультант. Позвоните в Службу поддержки национального долга, чтобы поговорить с финансовым консультантом по номеру 1800 007 007.

Позвоните в Службу поддержки национального долга, чтобы поговорить с финансовым консультантом по номеру 1800 007 007.

Как оплачивать счета, если вы не можете работать

Жизнь непредсказуема. В один момент вы здоровы и активны, а в следующий момент неожиданно случается несчастный случай или болезнь, и вы не здоровы — реальность, с которой многие люди недавно столкнулись на собственном опыте во время COVID-19.пандемия.

Думаешь, ты непобедим? Конечно, вы хотите иметь позитивный взгляд на жизнь — это хорошо для вашего здоровья в целом. Однако вы не хотите быть наивным.

Правда состоит в том, что каждый четвертый 20-летний человек будет иметь длительную инвалидность и пропустит работу по крайней мере за год до достижения пенсионного возраста. И даже краткосрочная инвалидность (продолжительностью шесть месяцев или меньше) берет свое, затрагивая около 5 процентов работающих американцев каждый год. 1

Причины отсутствия на работе самые разные. Болезнь, которая возглавляет список длительной нетрудоспособности, — это заболевания опорно-двигательного аппарата (27,6%). Затем идут рак (15 процентов), травмы из-за переломов и растяжений (12 процентов), проблемы с психическим здоровьем (9 процентов).0,3 процента), инфаркты и инсульты (8,2 процента). Есть и другие вещи, которые могут помешать вам работать в долгосрочной перспективе — и повлиять на доход вашей семьи. 2

Болезнь, которая возглавляет список длительной нетрудоспособности, — это заболевания опорно-двигательного аппарата (27,6%). Затем идут рак (15 процентов), травмы из-за переломов и растяжений (12 процентов), проблемы с психическим здоровьем (9 процентов).0,3 процента), инфаркты и инсульты (8,2 процента). Есть и другие вещи, которые могут помешать вам работать в долгосрочной перспективе — и повлиять на доход вашей семьи. 2

Поиск финансовой помощи

Существует несколько видов страхования замещения дохода, которое поможет вам компенсировать потерю дохода, когда вы не можете работать.

Государственные программы страхования по инвалидности

Здесь, в Соединенных Штатах, программы социального страхования по инвалидности (SSDI) и дополнительного социального дохода (SSI) через федеральное правительство могут частично облегчить финансовое бремя долгосрочной инвалидности, но не всегда может быть достаточно.

По состоянию на апрель 2021 года средняя сумма пособия SSDI составляла 1455,67 долларов США в месяц. 3 Это около 17 500 долларов в год.

3 Это около 17 500 долларов в год.

Имейте в виду, что не все, кто подает заявку, могут претендовать на получение этого пособия, поскольку вы должны соответствовать квалификационным требованиям и не можете работать в течение года или более, поэтому это не поможет при краткосрочной нетрудоспособности. А поскольку решение по вашему заявлению SSDI принимается в среднем от трех до пяти месяцев, может пройти некоторое время, прежде чем вы начнете получать свои льготы SSDI. 4

Пособия по нетрудоспособности и замещению дохода через вашего работодателя

Ваш работодатель может также предлагать краткосрочное и долгосрочное страхование по нетрудоспособности, компенсацию работникам или продукты добровольного дополнительного медицинского страхования, такие как страхование от критических заболеваний или страхование от несчастных случаев.

Все эти продукты работают по-разному, но конечная цель состоит в том, чтобы помочь компенсировать потерянный доход в результате болезни или несчастного случая.

- Страхование по нетрудоспособности обычно выплачивает вам процент от вашей зарплаты до тех пор, пока вы не выздоровеете и не вернетесь на работу, или в течение определенного периода времени, указанного в вашем полисе

- Компенсация работникам обеспечивает компенсацию ваших расходов и потери дохода в результате производственной травмы

- Страхование от критических заболеваний обычно предусматривает единовременную выплату на основании диагноза состояния, покрываемого вашим полисом

- Страхование от несчастных случаев также обычно предусматривает единовременную выплату, когда вы попадаете в аварию, покрываемую вашим полисом

.

Свяжитесь со своим работодателем, чтобы узнать, что они предлагают, поскольку политика работодателей различается, и некоторые из них требуют, чтобы вы зарегистрировались до наступления инвалидности, чтобы получать льготы.

Быть активным

Если вы оказались без работы из-за инвалидности или болезни, вот несколько стратегий, которые помогут облегчить финансовую боль. Даже если вы чувствуете себя здоровым, есть шаги, которые вы можете предпринять сейчас, чтобы гарантировать, что вы сможете оплачивать свои счета в будущем — на случай, если с вами случится что-то плохое.

Даже если вы чувствуете себя здоровым, есть шаги, которые вы можете предпринять сейчас, чтобы гарантировать, что вы сможете оплачивать свои счета в будущем — на случай, если с вами случится что-то плохое.

Создайте минимальный бюджет

Если у вас есть резервный фонд, поздравляю. По данным Федеральной резервной системы, 30 процентов американцев не могут оплатить неожиданный счет в 400 долларов без использования кредитной карты или займа у своей семьи или банка. 5

Задержитесь, потратив средства на черный день, сформировав бюджет, который позволяет оплачивать только самое необходимое, например продукты, аренду, транспорт и страховку.

Нужен помощник по бюджету, который будет держать вас в курсе? Для этого есть приложение. Исследуйте несколько онлайн, чтобы найти тот, который лучше всего подходит для вас.

Кроме того, (почти) все подлежит торгу. Не верите? Позвоните своим поставщикам услуг (например, в компанию по вывозу мусора и в компанию по страхованию жилья и автомобилей) и попросите более выгодные тарифы. Если они не сдвинутся с места, скажите им, что собираетесь присмотреться.

Если они не сдвинутся с места, скажите им, что собираетесь присмотреться.

Будьте откровенны и честны со своими кредиторами и поставщиками услуг, если вы не в состоянии оплатить свои счета вовремя. В этом случае лучше попросить разрешения, чем прощения. 6 Многие поставщики услуг — коммунальные услуги, операторы мобильной/беспроводной связи и другие необходимые услуги — часто готовы установить альтернативные планы платежей или взять долговые расписки, если вы заранее договоритесь с ними.

Вы также можете получать некоторый доход, продавая предметы домашнего обихода или одежду, которые находятся в хорошем состоянии, но вам больше не нужны. Существует множество приложений, которые вы можете использовать для составления списка своих вещей. Если вы не хотите идти по онлайн-маршруту, отнесите свои вещи в комиссионный магазин в вашем районе.

Используйте купоны и учитывайте бренды магазинов

Вы не можете исключить продукты из бюджета, но вы можете сэкономить на том, сколько вы тратите на них.

Во многих продуктовых и крупных магазинах есть приложения, которые позволяют покупателям добавлять цифровые купоны на карту лояльности магазина. И часто каждый член семьи может получить собственную карту для одного и того же счета, что дает еще большую экономию. И другие приложения могут возвращать вам деньги за покупку определенных товаров.

Независимо от того, используете ли вы бумажные или цифровые купоны, вы можете сэкономить еще больше денег, «складывая» купоны и совершая покупки в магазинах, в которых действуют «двойные» или «тройные» купонные дни.

И не забывайте о фирменных магазинах, которые могут предложить значительную экономию по сравнению с известными брендами.

Оцените и устраните некоторые несущественные расходы

Просмотр любимых телепередач во время восстановления после болезни или травмы звучит как хорошее лекарство. То же самое можно сказать и о прослушивании любимых музыкантов в музыкальном потоковом сервисе.

Но никогда не помешает оценить, на сколько подписчиков вы подписаны, как часто вы ими пользуетесь и сколько они стоят каждый месяц. Вы можете быть удивлены тем, сколько вы тратите каждый месяц, и захотите рассмотреть возможность отмены некоторых из них. Вы всегда можете повторно подписаться, когда снова встанете на ноги.

Вы можете быть удивлены тем, сколько вы тратите каждый месяц, и захотите рассмотреть возможность отмены некоторых из них. Вы всегда можете повторно подписаться, когда снова встанете на ноги.

Пересматривали ли вы в последнее время свой тарифный план мобильной/беспроводной связи? Вы можете сэкономить деньги, переключившись с безлимитного тарифного плана на тарифный план с меньшим объемом. 7 Кроме того, предоплаченный или бессрочный план сотовой связи может лучше удовлетворить ваши потребности.

Другие дополнительные услуги, от которых вы можете отказаться, включают членство в тренажерном зале, посещение ресторанов и частые походы в кафе.

Отдайте предпочтение платежам по кредитным картам

Американцы, как правило, имеют более одной кредитной карты, и средний баланс кредитной карты составляет около 6 200 долларов США. 8

Платите столько, сколько можете, даже если это всего лишь месячный минимум. Не переходите в режим избегания и не платите им. Если вы это сделаете, вы будете забиты штрафами за просрочку платежа. И ваш кредитный рейтинг пострадает, поскольку история платежей составляет 35 процентов от вашего общего балла. 9

Если вы это сделаете, вы будете забиты штрафами за просрочку платежа. И ваш кредитный рейтинг пострадает, поскольку история платежей составляет 35 процентов от вашего общего балла. 9

Если вы обнаружите, что у вас есть штраф за просрочку платежа, попросите компанию, выпустившую вашу кредитную карту, отменить ее. В разгар пандемии несколько компаний, выпускающих кредитные карты, отказались от комиссий для клиентов, пострадавших от новых обстоятельств. Возможно, вы захотите попросить отменить или уменьшить годовую плату за вашу карту и попросить более низкую процентную ставку.

Поговорите со своим кредитором, чтобы узнать, имеете ли вы право на участие в каких-либо программах помощи или помощи. Благодаря Закону CARES от 2020 года вы можете отложить или приостановить платеж, произвести частичный платеж, воздержаться от просроченных сумм, изменить кредит или контракт или приостановить выплаты по федеральному студенческому кредиту. 10

Подать заявку на участие в государственных программах

Не забывайте, что существуют государственные и федеральные государственные программы и ресурсы для помощи людям, испытывающим финансовые трудности.

Если вы потеряли работу, проверьте программу страхования по безработице вашего штата, чтобы узнать, какие пособия доступны. Правительство США также предлагает программы, помогающие людям оплачивать свои счета, включая аренду, телефон, домашнюю электроэнергию, медицинские услуги и отпускаемые по рецепту лекарства.

Программа дополнительной продовольственной помощи (SNAP) предоставляет такие продукты, как фрукты и овощи; мясо, рыба и птица; молочные продукты; и хлеб и крупы для малообеспеченных семей.

А Программа помощи в области энергоснабжения дома с низким доходом (LIHEAP) помогает семьям с низким доходом оплачивать счета за отопление и охлаждение , а также оказывает помощь в утеплении, ремонтируя сквозняки в дверях и окнах, а также ремонтируя или заменяя печи или кондиционеры, которые не работают.

К этим программам применяются некоторые квалификации, поэтому проверьте свое право на участие.

Ознакомьтесь с вариантами защиты кредита и долга, которые необходимо подготовить

Программы платежей и защиты кредита помогут облегчить финансовые проблемы в случае потери дохода.