Содержание

Как вести себя в трудной ситуации

Что следует предпринять, если погашение кредита оказалось вам не по силам или вы не смогли оплатить счета в срок? Следует незамедлительно заняться проблемой и связаться с кредитодателем или с фирмой, перед которой возникла задолженность. Чем быстрее вы будете реагировать, тем больше шансов достичь договоренности, которая устроит обе стороны. Помните, что сохранение корректной платежной истории в ваших же интересах. Старайтесь не допустить, чтобы ваше имя числилось в регистре задолженностей.

10 советов

- Составьте семейный бюджет. Это поможет вам выяснить фактическое состояние вашего финансового положения. При составлении бюджета старайтесь быть реалистичным и честным перед собой. Распечатка банковского счета даст вам наилучший обзор ваших ежемесячных расходов и потребительских привычек. Но только в том случае, если большинство покупок в магазинах было оплачено банковской карточкой, а ежемесячные платежи оплачивались через банковский счёт.

Более детальный обзор своих расходов можно получить, сохранив чеки из магазинов и другие счета.

Более детальный обзор своих расходов можно получить, сохранив чеки из магазинов и другие счета.

Анализируя распечатку банковского счета и чеки за покупки, постарайтесь ответить на три вопроса: сколько вы зарабатываете? сколько вы расходуете? на что вы расходуете? Анализируя расходы, обращайте внимание как на суммы, так и на статьи расходов. При составлении семейного бюджета продумайте, какие изменения в доходах могут ожидать вас в будущем. Составьте для себя жёсткий бюджет и постарайтесь его придерживаться. - Проанализируйте сложившуюся ситуацию. Постарайтесь выяснить,что стало причиной возникновения финансовых затруднений? Носят ли финансовые затруднения лишь краткосрочный характер? Например, снизился ли уровень ваших доходов? Если вы попали под сокращение, есть ли у вас возможность в законном порядке получить компенсацию и пособие по безработице? Может быть, вы потеряли работу уже некоторое время назад, а нового места до сих пор не нашли? Или вы сегодня явлетесь безработным, но уже скоро приступаете к работе на новом месте?

Каждый случай индивидуален, поэтому не существует стандартных решений для всех.

- Найдите решение проблемы вместе с кредитодателем или предприятием, которому вы должны. Кредитор заинтересован в том, чтобы вы были в состоянии выполнить финансовое обязательство. Если с погашением кредита вскоре возникнет или уже возникла проблема, при первой же возможности обратитесь к кредитодателю. Не дожидайтесь звонка или письменного извещения о задолженности. Объясните свою ситуацию и расскажите о проблеме, которая является причиной ваших финансовых затруднений (рождение ребенка, потеря работы, заболевание и т.д.). Попросите совета и рекомендаций, каким образом кредитодатель мог бы вам помочь?

Возможными решениями проблемы могут быть, к примеру, платежный отпуск или уменьшение суммы ежемесячного платежа за счет увеличения периода погашения кредита. Прежде чем принять конкретное решение, постарайтесь проанализировать, что оно на самом деле будет для вас означать. Например, какие изменения в договоре необходимо будет внести и во сколько это обойдется? Решит ли это вашу проблему? - Не берите новый кредит для погашения старого! Это лишь усугубит непростое положение и отсрочит решение проблемы, но не решит ее. У вас появится очередной кредит, за который также придется платить проценты. В то же время не исключено, что взять долгосрочный кредит с целью погасить краткосрочные финансовые обязательства может оказаться хорошим решением. Это приведёт к уменьшению суммы ежемесячного платежа в погашение кредита, сделав ее посильной для вас. Будьте крайне осторожными и не торопитесь, принимая подобные решения!

- Покажите заинтересованность в решении проблемы. Постарайтесь погашать долг хотя бы посильными выплатами. Важно показать кредитодателю, что вы заинтересованы в погашении кредита.

- Ограничьте свои расходы. Если у вас есть автомобиль, подсчитайте связанные с этим ежемесячные расходы: лизинг, топливо, страховка, ремонт. Как правило, это существенная сумма. Может быть, разумно временно отказаться от автомобиля и пользоваться общественным транспортом.

- Дополнительный доход. Постарайтесь найти новую работу или возможность дополнительного заработка.

- Обращайтесь за помощью. Несомненно, это один из самых трудных периодов в вашей жизни. Обратитесь за помощью к близким и друзьям, которые готовы вас выслушать. Если необходимо, посоветуйтесь с долговым консультантом.

- Жилье на продажу? Если с погашением кредита возникли серьезные проблемы и другого решения не нашлось, то стоит задуматься над продажей недвижимости с досрочным погашением кредита и приобретением более дешевого жилья.

- Читайте все письма. Регулярно проверяйте ваш почтовый ящик и внимательно читайте адресованные вам письма. Не выбрасывайте долговые требования и повестки в суд. Не игнорируйте повестки в суд! Присутствуйте на судебных заседаниях, поскольку уклонение от участия на слушаниях только усложнит ситуацию.

Более детальный обзор своих расходов можно получить, сохранив чеки из магазинов и другие счета.

Более детальный обзор своих расходов можно получить, сохранив чеки из магазинов и другие счета.

У вас появится очередной кредит, за который также придется платить проценты. В то же время не исключено, что взять долгосрочный кредит с целью погасить краткосрочные финансовые обязательства может оказаться хорошим решением. Это приведёт к уменьшению суммы ежемесячного платежа в погашение кредита, сделав ее посильной для вас. Будьте крайне осторожными и не торопитесь, принимая подобные решения!

У вас появится очередной кредит, за который также придется платить проценты. В то же время не исключено, что взять долгосрочный кредит с целью погасить краткосрочные финансовые обязательства может оказаться хорошим решением. Это приведёт к уменьшению суммы ежемесячного платежа в погашение кредита, сделав ее посильной для вас. Будьте крайне осторожными и не торопитесь, принимая подобные решения!

Задержка платежей может дорого обойтись

За несвоевременную оплату счета или погашение кредита вам начислят пеню. Начисление пени идет с остатка вашей задолженности, как правило, за каждый просроченный день. Пеня не начисляется с неоплаченных процентов! Подобное требование является ничтожным.

Пеня не начисляется с неоплаченных процентов! Подобное требование является ничтожным.

Обратите внимание, что переход требования к инкассо-фирме означает для вас дополнительные расходы. В этом случае к сумме долга и к пени добавляются расходы по взысканию задолженности, которые, в зависимости от прейскуранта конкретной фирмы, могут составлять сотни евро.

Если взыскание долга происходит через суд или дело дошло до принудительного взыскания через судебного исполнителя, это также означает для вас дополнительные расходы.

Куда обратиться за помощью?

- Обратитесь за юридической помощью. В этом вам поможет созданный Союзом юристов Эстонии сайт Jurist aitab, где вы найдете ответы на юридические вопросы, возникающие в повседневной жизни.

- На домашней странице Кассы по безработице вы найдёте полезную информацию о том, как зарегистрироваться в качестве безработного, об услугах рынка труда, новых рабочих местах и т.п.

- Обратитесь в органы местного самоуправления, чтобы получить информацию о различных социальных пособиях. Подробнее об этом читайте на сайте Министерства социальных дел.

- Если ваш расчетный счет арестован, обратитесь за разъяснениями к судебному исполнителю. Выясните, на каком основании на ваш счет был наложен арест. Информацию, касающуюся судебных исполнителей, вы найдете на домашней странице Палаты судебных исполнителей и банкротных управляющих (на эстонском языке).

- Ознакомьтесь со схемой ареста заработной платы (на эстонском языке).

- В случае необходимости обратитесь к долговому консультанту. Профессиональные консультации по долговым обязательствам помогут людям, попавшим в трудное финансовое положение, лучше справляться со сложившейся ситуацией.

Подробнее об этом читайте на сайте Министерства социальных дел.

Подробнее об этом читайте на сайте Министерства социальных дел.Долговые консультанты

Профессиональные консультации по долговым обязательствам призваны помочь людям находить выход из трудного финансового положения и научить лучше справляться со сложившейся ситуацией. Задача долгового консультанта – составить полную картину о нуждающемся в помощи и ситуации, в которую последний попал.

Долговой консультант:

- выслушает, поймет и поддержит вас

- поможет составить семейный бюджет

- объяснит должнику его права и обязанности

- оценит ситуацию

- окажет помощь при общении с судебными исполнителями и различными учреждениями

- расскажет о возможных вариантах погашения долга. К примеру, поможет составить платежный график, написать заявление о платежном отпуске, заключить договоренности и т.п.

- не оказывает материальной помощи.

Прежде чем обратиться к долговому консультанту:

- Прежде всего уясните свое реальное положение: сколько всего у вас долгов, кому и какие суммы вы задолжали.

- Информацию о задолженности по кредиту вы можете получить у кредитодателя. Информацию об обязательствах, подлежащих принудительному исполнению, даст вам судебный исполнитель.

- Если вы не знаете точно, какой судебный исполнитель занимается принудительным исполнением в отношении вас, эту информацию можно получить на информационном портале www. eesti.ee или обратившись в Палатy судебных исполнителей и банкротных управляющих (информация на эстонском языке) в Таллинне.

- На консультацию возмите с собой все документы, связанные с задолженностью. К примеру, в числе прочего, кредитные договоры, долговые извещения, повестки в суд, требования инкассо-фирм и т.п.

eesti.ee или обратившись в Палатy судебных исполнителей и банкротных управляющих (информация на эстонском языке) в Таллинне.

eesti.ee или обратившись в Палатy судебных исполнителей и банкротных управляющих (информация на эстонском языке) в Таллинне.Эстонский союз долговых консультантов проводит консультации по всей Эстонии.

Ответственное кредитование

Согласно Обязательственно-правовому закону, кредитодатель (банк или какой-либо другой займодавец) обязан в связи с потребительским кредитом соблюдать принцип ответственного кредитования. Для соблюдения принципа ответственного кредитования кредитодатель до заключения договора потребительского кредита обязан:

- получить информацию, позволяющую оценить способность потребителя вернуть кредит на оговоренных в договоре условиях (далее — кредитоспособность), и

- оценить кредитоспособность потребителя.

Кредитодатель должен действовать при оценке кредитоспособности потребителя с надлежащим прилежанием. При оценке кредитоспособности потребителя кредитодатель должен учесть все известные ему обстоятельства, могущие повлиять на способность потребителя вернуть кредит на оговоренных в договоре условиях, в том числе имущественное положение, регулярный доход, другие имущественные обязательства, исполнение предшествующих платежных обязательств и возможное увеличение влияния финансовых обязательств, вытекающих из договора потребительского кредита, определяя объем необходимых оценочных действий в соответствии с условиями договора потребительского кредита, имеющимися о потребителе сведениями и размером принимаемого им на себя финансового обязательства.

При оценке кредитоспособности потребителя кредитодатель должен учесть все известные ему обстоятельства, могущие повлиять на способность потребителя вернуть кредит на оговоренных в договоре условиях, в том числе имущественное положение, регулярный доход, другие имущественные обязательства, исполнение предшествующих платежных обязательств и возможное увеличение влияния финансовых обязательств, вытекающих из договора потребительского кредита, определяя объем необходимых оценочных действий в соответствии с условиями договора потребительского кредита, имеющимися о потребителе сведениями и размером принимаемого им на себя финансового обязательства.

Методика, при помощи которой кредитодатель оценивает кредитоспособность потребителя, должна отвечать установленным в Законе о кредитодателях и кредитных посредниках требованиям.

Банкротство частного лица

Банкротство частного лица означает, что решением суда должник признан неплатежеспособным. Неплатежеспособность наступает, когда должник не в состоянии погасить свои долги, и такое положение носит постоянный характер.

Заявление на банкротство может подать в суд как сам должник, так и его кредитор(ы). Учтите, что делопроизводство является довольно затратным и может длиться долго. Расходы, связанные с делопроизводством, придется покрывать должнику.

Каких договоренностей можно достичь с банком

Платежный отпуск

Возможно договориться о частичном платежном отпуске, в течение которого вы должны будете платить кредитодателю только проценты по взятому кредиту. Уточните, сколько может длиться платежный отпуск. Можно ли оформить полный платежный отпуск, в течение которого не нужно будет платить и проценты?

Если вы не сделали взнос в погашение кредита вовремя, тем самым нарушив условия договора, кредитодатель может отказать вам в предоставлении платежного отпуска. Как правило, за оформление платежного отпуска взимается плата. Выясните, не придется ли вам нести какие-либо еще дополнительные расходы.

Изменение срока погашения кредита

Период погашения кредита может быть продлен. Таким образом можно уменьшить сумму ежемесячного платежа, но в конечном итоге стоимость кредита окажется выше за счет процентов. Сокращение или увеличение периода погашения кредита является изменением условий договора, за которое кредитодатель, как правило, взимает плату.

Таким образом можно уменьшить сумму ежемесячного платежа, но в конечном итоге стоимость кредита окажется выше за счет процентов. Сокращение или увеличение периода погашения кредита является изменением условий договора, за которое кредитодатель, как правило, взимает плату.

Что сделает банк, если не платить кредит? (+Видео)

Оформить заявку и получить ответ из банка всего за 5 минут →

Оформить заявку и получить ответ из банка всего за 5 минут →

Ситуации, при которых заемщик перестает выплачивать кредит, бывают разными. У кого-то украли кошелек с зарплатой, кто-то попал в долговую яму, кто-то остался без работы. Причин множество, а страхов – еще больше. И клиенты начинают искать любую возможность перехватить денег для внесения платежей по текущим займам либо просто уходят со связи с банком. Но все равно страшно. Потому что до сих пор толком никто не знает – что может сделать банк, если кредитополучатель не будет платить?

Об этом мы и поговорим в данной статье.

Развенчиваем мифы

Большая часть ужасов, которая рассказывается в Интернете и так пугает – форменное мифотворчество. Как правило, банки сами поддерживают некоторые слухи о том, что будет с неплательщиками, тогда как специалисты банковской службы взыскания их еще и нагнетают. Почему? Банкам выгодно, чтобы люди боялись пропускать платежи. Потому что им важна статистика и своевременность возврата взятых кредитных средств.

Лучшие предложения по микрозаймам:

| Банк | % и лимиты | Заявка |

| ЕКапуста самый популярный | до 30 000 руб 0% первый займ | Подать заявку |

| Займер самый лояльный | до 35 000 руб 0% первый займ/0.42% в день | Подать заявку |

| Лайм Займ очень быстро | до 70 000 руб 0% первый займ до 20 000 руб | Подать заявку |

| WebBankir стоит тоже попробовать | до 30 000 руб 0% первый займ | Подать заявку |

| Езаем как вариант | до 30 000 руб 0% первый займ 15 000 руб | Подать заявку |

| Турбозайм выдают всем, но под 1% | до 50 000 руб 1% в день | Подать заявку |

Список всех МФО, выдающих первые займы под 0% →

Кредит без отказаКредит с просрочкамиСрочно по паспортуЗаймы под 0%Получить карту МИР бесплатно!Работа курьером до 5000₽ в день!

Отсюда и родилась большая часть мифов. В числе самых популярных из них следующие байки:

В числе самых популярных из них следующие байки:

- «Если не платить – коллекторы увезут в лес в багажнике».

- «Если я не буду платить – заставят платить моих родственников и знакомых».

- «Если на работе узнают о том, что я неплательщик, меня уволят с позором».

- «Отнимут все имущество и выселят из квартиры, если я вовремя не оплачу».

- «Нужно срочно продавать все или закладывать имущество (машину, продать почку), а то будет плохо».

- «Банк посадит меня в тюрьму за неуплату!». О том, светит ли уголовная ответственность за невозврат долга банкоскому учреждению, рассказываем здесь.

Это только часть самых популярных страхов среди неплательщиков. Но, в то же время, существует целая категория клиентов, оформивших займы, не внесших по ним ни единого платежа… и живущих спокойно вот уже который год! Подробнее о том, как не платить по заему на законных основаниях, вы узнаете из этой статьи.

Или банки выборочно «увозят в лес» нерадивых плательщиков, или все-таки дело тут в чем-то другом.

Так в чем же? И какие реальные меры воздействия банк может применить к должнику?

Принципы работы банков с проблемными заемщиками

Все возможные для банков методы работы с должниками ограничиваются правовым полем и регулируются «Законом о потребительском кредитовании», согласно которому, человек имеет право на этапе составления договора с банком указать в нем пункт о запрете на передачу долга третьим лицам. Это подразумевает невозможность передачи долга банком коллекторским агентствам. Если же такого пункта в договоре нет – то долг будет передан коллекторам для дальнейшей работы спустя 2-3 месяца просрочки. Могут ли банки без решения суда продавать долги таким взыскателям? Об этом говорим здесь. Методы воздействия на должников рассматриваем по данной ссылке.

Коллекторы делятся на два типа

- Первые – выкупают у банка проблемный долг за 10-15% от его стоимости, и в дальнейшем стараются взыскать полную его стоимость. Их меры воздействия на клиента также ограничены правовым полем, о чем недобросовестные компании до последнего времени имели свойство забывать. Теперь же, при превышении коллекторами их должностных полномочий, человек имеет право сам подать на них в суд. О том, как дать отпор таким людям, вы узнаете из этого обзора.

- Вторая категория – это служба взыскания, работающая напрямую с банком, и имеющая либо фиксированное вознаграждение за работу, либо процент от суммы долга. Их задача также добиться выплат по кредиту.

Их меры воздействия на клиента также ограничены правовым полем, о чем недобросовестные компании до последнего времени имели свойство забывать. Теперь же, при превышении коллекторами их должностных полномочий, человек имеет право сам подать на них в суд. О том, как дать отпор таким людям, вы узнаете из этого обзора.

Их меры воздействия на клиента также ограничены правовым полем, о чем недобросовестные компании до последнего времени имели свойство забывать. Теперь же, при превышении коллекторами их должностных полномочий, человек имеет право сам подать на них в суд. О том, как дать отпор таким людям, вы узнаете из этого обзора.Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Коллекторы обычно хорошие психологи, и все методы их работы направлены на то, чтобы правдами и неправдами добиться от должника выплаты. Но следует помнить, что коллекторы не имеют права совершать ряд действий, которыми они обычно угрожают клиентам:

- Врываться в квартиру должника;

- Угрожать ему;

- Оскорблять его или его родственников;

- Звонить в неустановленное законом время;

- Если клиент написал в банк заявление об отзыве согласия на передачу данных третьих лиц – звонить его родственникам и знакомым;

- Забирать какое-либо имущество. Если вас интересует, что еще не имеют права делать коллекторские агентства, то ознакомьтесь с информацией из данной статьи.

Если вас интересует, что еще не имеют права делать коллекторские агентства, то ознакомьтесь с информацией из данной статьи.

Если вас интересует, что еще не имеют права делать коллекторские агентства, то ознакомьтесь с информацией из данной статьи.Приехать на работу к заемщику коллекторы, в принципе, имеют право, если им не удается иным способом установить связь с должником.

В данном случае необходимо помнить, что на коллекторов всегда есть управа в виде суда, и если они переходят границы дозволенного им законом, то следует незамедлительно подавать исковое заявление на компанию.

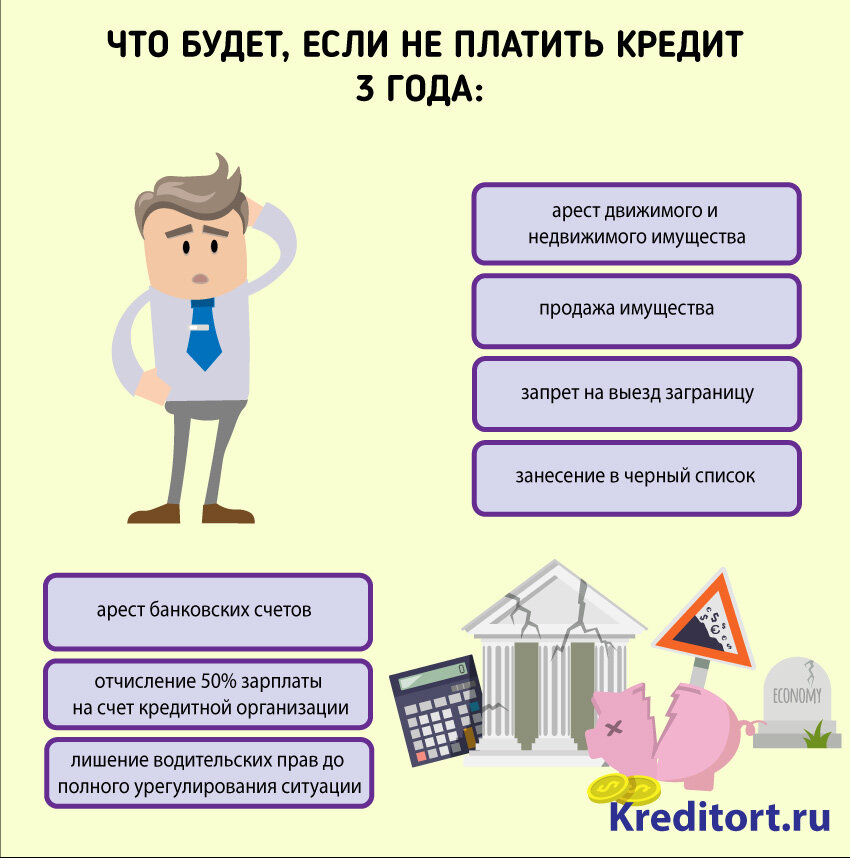

Второй способ взыскания проблемной задолженности – это суд. В данном случае заемщику будет предъявлен иск с требованием уплатить долг в полном объеме, включая все начисленные банком пени и штрафы. Обычно проблемы возникают, только если человек не является на суд, или является неподготовленным. В такой ситуации дело рассматривается в заочном порядке и должнику присуждается вернуть всю сумму долга банку. Далее в дело вступают судебные приставы-исполнители. По закону, они имеют право:

- Наложить арест на имущество должника;

- Наложить арест на счета должника;

- Связаться с работодателем кредитополучателя и, согласно решению суда, получать в счет погашения долга ежемесячные отчисления из его заработной платы;

- Наложить запрет на выезд из страны для должника;

- Реализовать арестованное имущество для погашения полученной суммой долга перед банком.

Необходимо учесть следующий факт – если заемщик общается с судебным приставом, то он может всегда договориться с ним о порядке погашения долга перед банком и платить в комфортном ему режиме. Плюсы взыскания задолженности через суд в том, что останавливается начислений процентов и штрафов – для должника это может быть выгодно. Читайте в этом обзоре о том, как суд зачастую становится на сторону заемщика.

Выкупить имущество, которое пойдет под реализацию через пристава, заемщик имеет право в приоритетном порядке. Стоимость обычно указана номинальная. Если пристав об этом «забывает» – клиенту следует подать жалобу на превышение судебным приставом своих должностных полномочий.

В целом, ничего по-настоящему страшного, кроме испорченной кредитной истории и слегка потрепанных нервов, заемщика в случае непогашения им займа, не ждет. Если у него нет имущества или он не проживает по адресу прописки – как правило, даже исковое производство будет закрыто спустя год-полтора после того, как его передадут судебному приставу. Причина – невозможность взыскания задолженности. Заемщик обязательно попадет в черный список банков, после чего не сможет рассчитывать на ссуду в них.

Причина – невозможность взыскания задолженности. Заемщик обязательно попадет в черный список банков, после чего не сможет рассчитывать на ссуду в них.

Единственной проблемой могут стать подложные документы, использовавшиеся при оформлении кредита. В данном случае клиента могут осудить по статье «Мошенничество» и дать условный или реальный срок. Поэтому не следует покупать документы у мошенников и оформлять ссуду с использованием ложных данных. Тогда человек сможет избежать по-настоящему серьезных проблем. А при возникновении просрочек и с банком всегда можно договориться. Больше о деятельности мошенников при кредитовании читайте здесь.

Вы можете оформить кредит наличными прямо сейчас, просто выберите банк:

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.

Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

Может ли банк забрать ваши активы, если вы не выполнили свои обязательства по личному кредиту?

Что произойдет с заемщиком, если он/она не выполнит свои обязательства по личному кредиту? В случае обеспеченного кредита, такого как жилищный или автомобильный кредит, кредитор может взять на себя актив, который используется в качестве залога для обеспечения кредита. Однако в случае необеспеченного кредита, такого как личный кредит, каковы юридические средства правовой защиты, которые кредитор предпримет для взыскания взносов с заемщика?

Необеспеченная ссуда не обеспечивает никакого обеспечения для кредитора и, следовательно, не существует непосредственной угрозы для заемщика в отношении кредиторов, имеющих какие-либо претензии на их активы. «Необеспеченный кредит выдается без залога или залога в качестве гарантии погашения и исключительно на основе кредитного рейтинга заемщика. Следовательно, активы не могут быть присвоены. Восстановление основано на договоре разрешения споров и в судебном порядке», — говорит Харш Патхак, адвокат из Дели.

Следовательно, активы не могут быть присвоены. Восстановление основано на договоре разрешения споров и в судебном порядке», — говорит Харш Патхак, адвокат из Дели.

Это означает, что кредитор сам по себе не имеет права владеть каким-либо из ваших активов. «Активы заемщика могут быть арестованы только в соответствии с надлежащей процедурой и по решению суда в отношении любых активов, которые суд сочтет подходящими. компетентного суда», — добавляет Патхак.

Вот взгляд на то, как кредитор будет восстанавливать взносы с заемщика, который не выполнил свои обязательства по личному кредиту, и варианты, доступные с таким неплатежеспособным заемщиком.

Контроль повреждений в первой инстанции

Кредиторы, как правило, серьезно относятся к возмещению, когда существует длительная задержка в погашении кредита. «Счет заемщика классифицируется как недействующий актив (NPA), если погашение просрочено на 90 дней», — говорит Сонам Чандвани, управляющий партнер KS Legal & Associates. Кредитор начнет судебное разбирательство, как только ваш кредитный счет превратится в банк. NPA, что означает только после того, как вы не заплатили три последовательных EMI.Кредитор уведомит вас за 60 дней, чтобы погасить взносы до начала судебного разбирательства.Это время, когда вы должны сделать все возможное, чтобы урегулировать дефолт.

Кредитор начнет судебное разбирательство, как только ваш кредитный счет превратится в банк. NPA, что означает только после того, как вы не заплатили три последовательных EMI.Кредитор уведомит вас за 60 дней, чтобы погасить взносы до начала судебного разбирательства.Это время, когда вы должны сделать все возможное, чтобы урегулировать дефолт.

«Сначала, если заемщики смогут убедить кредитора в том, что дефолты носят временный характер и погашение вскоре станет регулярным, кредитор может задержать судебное разбирательство. Таким образом, четкая и честная коммуникация с кредитором может затормозить или, по крайней мере, задержать разбирательство по инициативе кредитора, если таковой имеется», — говорит Чандвани.

Кредитор может зачесть задолженность с помощью банковского залога

Существует множество необеспеченных кредитов, по которым актив не заложен, но на такие активы, как ответственное хранение, облигация, фиксированный депозит, акции, взаимные фонды и т. д., помечается только залог , Как только залоговое удержание отмечено, заемщик не может продать активы до очистки взносов и кредитор снимает залоговое удержание.

д., помечается только залог , Как только залоговое удержание отмечено, заемщик не может продать активы до очистки взносов и кредитор снимает залоговое удержание.

Итак, что произойдет, если заемщик не выполнит обязательства и не сможет оплатить взносы?

«Кредитор может иметь право на осуществление банковского залога и право на зачет, если это было согласовано с заемщиком по договору. Банковский залог — это право удержания активов, переданных во владение банка, если только заемщик, которому они принадлежали, не согласился с тем, что это право должно быть исключено, например, в случае ценностей, хранящихся в банке на ответственном хранении», — говорит Маниша Шрофф, партнер. , Хайтан и Ко.

Банк может воспользоваться опционом на зачет взносов в счет ваших вкладов. «Кредитор также имеет право зачесть долг заемщика в счет долга, причитающегося с него. Например, банк может зачесть суммы, причитающиеся заемщику, в счет денег, депонированных заемщиком на счетах банка, если это согласовано в договоре», — говорит Шрофф.

Если у вас есть срочные вклады или сберегательный счет в банке, то в такой ситуации банк может взыскать сборы с этих вкладов.

Кредитор подает иск о взыскании денег

В обычных обстоятельствах кредитор не имеет никаких прав на имущество заемщика, но если кредитор подаст иск в суд и получит положительное решение, все может измениться. «Для взыскания денег в соответствии с Гражданским процессуальным кодексом 1908 года предусмотрен краткий иск или упрощенная процедура путем возбуждения иска в суде соответствующей юрисдикции», — говорит Шрофф.

Юрисдикция иска определяется сначала на основе территориальной юрисдикции, а затем имущественной юрисдикции. Денежная стоимость (общие взносы, требуемые кредитором) иска становится решающим фактором в отношении того, подаст ли кредитор иск в окружной суд или в высокий суд.

«При получении кредитором постановления суда в отношении заемщика он обязан добиться удовлетворения постановления в порядке исполнительного производства. Исполнение заканчивается, когда кредитор по решению суда или держатель указа получает деньги или другую вещь, предоставленную ему по решению суда, указу или приказу», — говорит Шрофф. На этом этапе также заемщик может получить последний шанс погасить кредит без наложения каких-либо активов.

Исполнение заканчивается, когда кредитор по решению суда или держатель указа получает деньги или другую вещь, предоставленную ему по решению суда, указу или приказу», — говорит Шрофф. На этом этапе также заемщик может получить последний шанс погасить кредит без наложения каких-либо активов.

Однако, если заемщик не в состоянии погасить долги, он сталкивается с угрозой ареста своего имущества. «В случае, если заемщик не может выполнить решение суда, суд может по заявлению кредитора наложить арест на активы заемщика», — говорит Шрофф.

Кредитор может обратиться в Трибунал по взысканию долгов за ссудой свыше 20 лакхов рупий

Кредитор может инициировать взыскание долгов, обратившись в Трибунал по взысканию долгов (DRT) в соответствии с Законом о взыскании долгов перед банками и финансовыми учреждениями 1993 года (Закон DRT). Этот вариант доступен только при высокой стоимости непогашенной задолженности, поскольку сумма долга не должна быть менее 20 лакхов в соответствии с Законом о DRT.

«Закон DRT не применяется, если сумма причитающегося долга составляет менее 20 лакхов рупий или любая другая сумма не менее 1 лакха, в случаях, когда центральное правительство может указать в уведомлении. Таким образом, по сути, минимальный долг, который должен быть взыскан с DRT, не должен быть меньше 20 лакхов», — говорит Шрофф.

Заемщик также получает возможность быть заслушанным и представить свои факты перед трибуналом, которые могут быть рассмотрены трибуналом до вынесения окончательного решения. «По завершении разбирательства в соответствии с DRT, если DRT сочтет это целесообразным, он может издать распоряжения о назначении управляющего имуществом/активами заемщика до или после выдачи сертификата о взыскании (RC) или назначить уполномоченного для сбора сведений. имущества ответчика/ответчика или его продажи», – добавляет Шрофф.

После изучения истории дела и представленных фактов, если трибунал вынесет постановление о наложении ареста на имущество, то отдел взыскания DRT может приступить к аресту и продаже активов заемщика.

Права неплатежеспособного заемщика

Заемщик, не выполнивший обязательства по необеспеченному кредиту, может воспользоваться следующими правами: Право на достаточное уведомление, Право быть выслушанным, Право на гуманное обращение и Право на подачу жалобы.

«Помимо других договорных прав, которыми может обладать индивидуальный заемщик по кредитному договору, Резервный банк Индии («РБИ») сформулировал

Кодекс добросовестной практики («FPC») для оптимизации практики возврата кредитов для банков и финансовых учреждений», — говорит Шрофф.

Банки не могут позволить себе неправомерные действия или обойти установленную законом процедуру в отношении неплательщиков. «В случае неправомерных действий со стороны банков, NBFC, ARC, неплательщик имеет законные права против них. В случае притеснений или принуждения со стороны банка или агентов по взысканию долгов заемщик может обратиться к банковскому омбудсмену в соответствии с положениями RBI. В случае продолжающихся домогательств можно также подать жалобу в полицию или подать судебный запрет в гражданский суд», — говорит Чандвани.

Если кредитор подал иск в суд или DRT, вам необходимо следить за ходом разбирательства и представлять свое дело. «В случае необеспеченного кредита кредиторы обычно пытаются получить судебный запрет на продажу или отчуждение любых и всех активов. Однако банки не могут продать все активы; они могут продавать только такие активы, которых было бы достаточно для реализации суммы просроченного кредита вместе с процентами, затратами и расходами и т. д.», — говорит Мани Гупта, партнер Sarthak Advocates & Solicitors.

Если дело пошло против вас в суде или DRT, вы должны убедиться, что его влияние ограничено. «Если у заемщика есть актив, от продажи которого будет получена достаточная выручка для покрытия обязательства, заемщик должен сообщить об этом в DRT / суд и потребовать, чтобы судебный запрет был ограничен таким активом. Кроме того, некоторые виды имущества не могут быть проданы. во исполнение указа», — добавляет Гупта.

Читайте также: Дефолт по выплате кредита на дом или автомобиль? Вот 4 права неплательщиков кредита, о которых вы должны знать

Будьте активны в уплате взносов

Серьезный дефолт, когда кредитору необходимо списать значительную непогашенную сумму вашего кредита, может серьезно повлиять на вашу кредитную историю. С плохой кредитной историей маловероятно, что заемщик получит какой-либо кредит в будущем. Даже если вы уплатите взносы позже, это всегда будет отражаться в вашей кредитной истории, и потребуется много лет, чтобы улучшить ваш кредитный рейтинг.

С плохой кредитной историей маловероятно, что заемщик получит какой-либо кредит в будущем. Даже если вы уплатите взносы позже, это всегда будет отражаться в вашей кредитной истории, и потребуется много лет, чтобы улучшить ваш кредитный рейтинг.

Хотя для кредитора может быть сложным и трудоемким процессом получить право требования на активы заемщика для возмещения задолженности по необеспеченному кредиту, однако, если это произойдет, затраты для заемщика будут намного больше, чем причитающаяся сумма, поскольку кредитор возместит не только основную сумму долга, но и проценты, штрафы и судебные издержки.

«Заемщик должен проявлять инициативу при погашении кредита, в противном случае это будет стоить штрафных процентов, неблагоприятного кредитного рейтинга, штрафов за просрочку платежа и судебных разбирательств. Поскольку гражданские дела распространены и допустимы в случаях невыполнения обязательств. Однако в исключительных случаях могут быть возбуждены и уголовные дела о злоупотреблении доверием или мошенничестве», — говорит Патхак. Таким образом, лучший способ — проявить инициативу и принять несколько жестких мер по ликвидации ваших собственных активов и уплате взносов в нужное время с меньшими затратами.

Таким образом, лучший способ — проявить инициативу и принять несколько жестких мер по ликвидации ваших собственных активов и уплате взносов в нужное время с меньшими затратами.

Пять кредитных условий – на что обращают внимание кредиторы

Когда вы подаете заявку на получение кредита, кредиторы оценивают ваш кредитный риск на основе ряда факторов, включая вашу кредитную/платежную историю, доход и общее финансовое положение. Вот некоторая дополнительная информация, которая поможет объяснить эти факторы, также известные как «5 C», чтобы помочь вам лучше понять, что ищут кредиторы: Установил управляя кредитом и делая платежи в течение долгого времени. Ваш кредитный отчет — это прежде всего подробный список вашей кредитной истории, состоящий из информации, предоставленной кредиторами, которые предоставили вам кредит. Хотя информация может варьироваться от одного кредитного агентства к другому, кредитные отчеты включают одни и те же типы информации, такие как имена кредиторов, которые предоставили вам кредит, типы кредитов, которые у вас есть, ваша история платежей и многое другое. Вы можете получить бесплатную копию своего кредитного отчета каждые 12 месяцев от каждой из 3 основных кредитных компаний (Equifax, TransUnion и Experian) на сайте Annualcreditreport.com.

Вы можете получить бесплатную копию своего кредитного отчета каждые 12 месяцев от каждой из 3 основных кредитных компаний (Equifax, TransUnion и Experian) на сайте Annualcreditreport.com.

В дополнение к кредитному отчету кредиторы могут также использовать кредитный рейтинг, который представляет собой числовое значение — обычно от 300 до 850 — на основе информации, содержащейся в вашем кредитном отчете. Кредитный рейтинг служит индикатором риска для кредитора на основе вашей кредитной истории. Как правило, чем выше оценка, тем ниже риск. Оценки кредитных бюро часто называют «оценками FICO ® », поскольку многие оценки кредитных бюро, используемые в США, создаются на основе программного обеспечения, разработанного Fair Isaac Corporation (FICO). В то время как многие кредиторы используют кредитные баллы, чтобы помочь им принять решение о кредитовании, у каждого кредитора есть свои собственные критерии, в зависимости от уровня риска, который он считает приемлемым для данного кредитного продукта.

Совет

Соответствующие требованиям клиенты Wells Fargo могут легко получить доступ к своему кредитному рейтингу FICO ® через Wells Fargo Online ® , плюс советы по инструментам и многое другое. Не волнуйтесь, запрос вашей оценки таким образом не повлияет на вашу оценку.

Кредиторы должны определить, можете ли вы с комфортом оплачивать свои платежи. Ваш доход и опыт работы являются хорошими показателями вашей способности погасить непогашенный долг. Сумма дохода, стабильность и тип дохода могут быть рассмотрены. Соотношение вашего текущего и любого нового долга по сравнению с вашим доходом до налогообложения, известное как отношение долга к доходу (DTI), может быть оценено. Узнайте больше о DTI и воспользуйтесь нашим онлайн-калькулятором , чтобы узнать, где вы находитесь, и получить ответы на распространенные вопросы.

Ссуды, кредитные линии или кредитные карты, на получение которых вы подаете заявку, могут быть обеспеченными или необеспеченными. С обеспеченным продуктом, таким как автомобильный или жилищный кредит, вы отдаете в залог то, чем владеете. Стоимость вашего залога будет оценена, и любой существующий долг, обеспеченный этим залогом, будет вычтен из стоимости. Оставшийся капитал будет играть роль в решении о кредитовании. Имейте в виду, что в случае обеспеченного кредита активы, которые вы закладываете в качестве залога, подвергаются риску, если вы не погасите кредит в соответствии с договоренностью.

С обеспеченным продуктом, таким как автомобильный или жилищный кредит, вы отдаете в залог то, чем владеете. Стоимость вашего залога будет оценена, и любой существующий долг, обеспеченный этим залогом, будет вычтен из стоимости. Оставшийся капитал будет играть роль в решении о кредитовании. Имейте в виду, что в случае обеспеченного кредита активы, которые вы закладываете в качестве залога, подвергаются риску, если вы не погасите кредит в соответствии с договоренностью.

В то время как ваш семейный доход должен быть основным источником погашения, капитал представляет собой сбережения, инвестиции и другие активы, которые могут помочь погасить кредит. Это может быть полезно, если вы потеряете работу или столкнетесь с другими неудачами.

Кредиторы могут захотеть узнать, как вы планируете использовать деньги, и рассмотреть цель кредита, например, будет ли кредит использован для покупки автомобиля или другого имущества. Также могут учитываться другие факторы, такие как экологические и экономические условия.

Термин «5 кредитных кредитов» широко используется в банковской сфере. Теперь, когда вы их знаете, вы можете лучше подготовиться к вопросам, которые вам могут задать в следующий раз, когда вы подаете заявку на кредит.

Похожие темы:

- Кредитный менеджмент

Расширьте свои возможности с помощью финансовых знаний

Мы стремимся помочь вам добиться финансового успеха. Здесь вы найдете широкий спектр полезной информации, интерактивные инструменты, практические стратегии и многое другое — все это поможет вам повысить свою финансовую грамотность и достичь своих финансовых целей .

Мой финансовый справочник

Вы должны быть основным владельцем подходящей учетной записи клиента Wells Fargo с доступной оценкой FICO ® и быть зарегистрированным в Wells Fargo Online ® . Соответствующие потребительские счета Wells Fargo включают депозитные, ссудные и кредитные счета, но другие потребительские счета также могут иметь право на участие.