Содержание

Можно ли взять ипотеку, если уже есть непогашенный кредит

Для жизни

Малому бизнесу

При подаче заявки на ипотеку всегда есть риск получить отказ. Одним из параметров, влияющих на решение банка, является наличие у потенциального заемщика непогашенных кредитов. Всегда ли имеющийся кредит приводит к отказу и что учесть при подаче заявки на ипотеку, чтобы решение банка было положительным?

Стать клиентом

Ипотека при наличии задолженности

Наличие нескольких открытых кредитов одновременно — это довольно распространенная ситуация. Легко представить человека, у которого открыта кредитная карта вместе с автокредитом или потребительский займ вместе с рассрочкой на какой-либо товар. Но можно ли будет в этом случае получить еще и одобрение ипотеки?

Ответ на этот вопрос — да, одобрение получить можно, но только если заемщик, его кредитная история и его текущие кредиты будут соответствовать определенным параметрам. Российское законодательство не ограничивает количество займов, которые можно получить одновременно, однако при принятии решения о выдаче банки будут опираться на собственные внутренние требования.

Российское законодательство не ограничивает количество займов, которые можно получить одновременно, однако при принятии решения о выдаче банки будут опираться на собственные внутренние требования.

Какие факторы влияют на решение банка

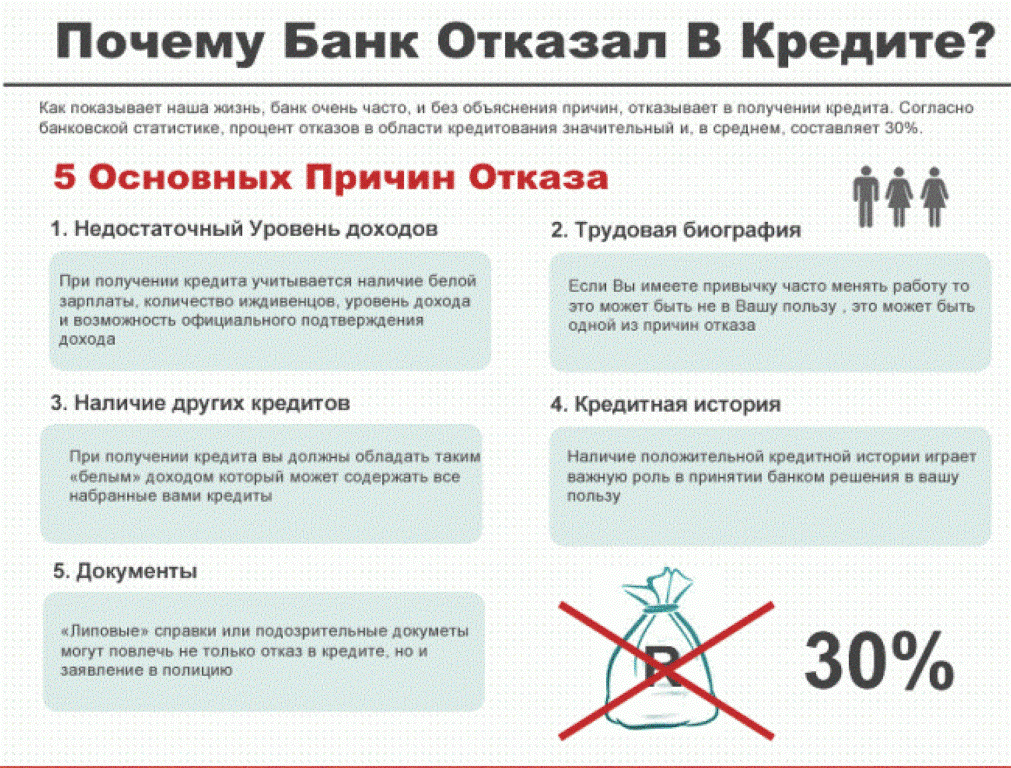

Банк не называет причины, по которым выносится положительное или отрицательное решение по заявкам на ипотеку. Но есть факторы, позволяющие предположить критерии оценивания. Одним из самых главных является платежеспособность заемщика. Она характеризуется не только наличием постоянного дохода, объекта залога и положительной кредитной историей.

Платежеспособность напрямую связана с совокупной финансовой нагрузкой, а именно — количеством ежемесячных расходов, включая обязательства по кредитам. Если у вас уже есть кредит, вы подали заявку на ипотеку и после составления графика платежей совокупные выплаты по всем обязательствам не превысят 50% вашего среднемесячного дохода, у вас хорошие шансы на одобрение.

Кроме этого, положительное решение вероятно, если:

- текущий кредит выплачен практически полностью, до окончания его срока действия осталось не более года

- по кредиту нет задолженностей, просрочек, не проводилось рефинансирование или реструктуризация

- применялось досрочное погашение

- с момента оформления действующего кредита ваши доходы выросли

Что еще проверяет банк

Помимо указанных факторов при принятии решения банк учитывает наличие иждивенцев, непрерывность трудового стажа, общее число обращений за кредитами, включая использование кредитной карты, если она у вас есть. Все эти моменты имеют значение, если уровень дохода является пограничным. Если же расходы по ипотеке и текущим обязательствам будут занимать не более трети ваших доходов, одобрение получить будет проще.

Банк будет тщательно проверять кредитную историю клиента, обращая особое внимание на своевременность внесения ежемесячных платежей, наличие длительных или повторяющихся просрочек, а также на наличие иных непогашенных задолженностей — например, по алиментам, налогам или квартплате.

Помимо этого, банк будет учитывать и побочные факторы, которые позволяют оценить надежность будущего заемщика. Отрицательно повлиять на решение об одобрении могут следующие факторы:

- судимости, особенно по статьям за финансовые махинации или мошенничество

- наличие в прошлом судебных разбирательств с банками

- банкротство

- нулевая кредитная история

Что делать, если есть просроченный кредит

Наличие просроченного кредита значительно уменьшает шансы на одобрение ипотеки. Если банк видит, что заемщик нерегулярно вносит ежемесячные платежи и допускает регулярные задержки, то он может сделать вывод о неплатежеспособности заемщика и отсутствии у него финансовой дисциплины.

В случае, если кредитная история испорчена просрочками, то перед подачей заявления на ипотеку придется потратить некоторое время на ее исправление. В первую очередь нужно будет закрыть все просроченные платежи и дальше вносить деньги вовремя или даже немного заранее. Следующий шаг — это исправление своей кредитной истории и персонального рейтинга. Как это сделать — читайте в нашей статье «Как исправить плохую кредитную историю».

В первую очередь нужно будет закрыть все просроченные платежи и дальше вносить деньги вовремя или даже немного заранее. Следующий шаг — это исправление своей кредитной истории и персонального рейтинга. Как это сделать — читайте в нашей статье «Как исправить плохую кредитную историю».

Почему банк не дает ипотеку, ведь квартира передается в залог?

Реализация залогового имущества — длительная процедура, которая не гарантирует мгновенное возвращение денег банку. Предлагая кредитные продукты, банк получает проценты. В долгосрочной перспективе ипотека приносит банку больше, чем доход от продажи квартиры, поэтому при оценивании заявок на ипотеку финансово-кредитные организации стараются выбрать максимально надежных заемщиков.

Как повысить шансы на получение ипотеки

Чтобы увеличить вероятность одобрения ипотеки при имеющемся кредите, нужно гарантировать возврат заемных средств в полном объеме. Например:

Например:

- предоставить созаемщика с высокими доходами — это может быть не только супруг, но и взрослые дети или родители

- предоставить поручителя

- предоставить залог

- предоставить сведения о дополнительных доходах — получаемой пенсии, доходах от сдачи в аренду недвижимости, дополнительном заработке

Также на решение банка может повлиять ваша готовность внести большой первоначальный взнос. Программы ипотечного кредитования обычно регламентируют минимальный порог первоначального взноса, а верхний предел не ограничен и не обсуждается. Если вы готовы внести не установленные 10–15% от стоимости приобретаемого объекта, а более — это характеризует вас с положительной стороны.

При выборе срока кредитования лучше указать максимальный период, поскольку это снизит размер ежемесячного платежа. Даже если вы уверены в своих силах, ожидаете крупное поступление денег — наследство, средства от продажи имущества — и планируете погасить ипотеку быстрее, для банка ваши планы не очевидны и не гарантированы: оценивается только текущий располагаемый доход. Поэтому заполняйте заявку так, чтобы ваши расходы не превышали доходы.

Поэтому заполняйте заявку так, чтобы ваши расходы не превышали доходы.

Если заемщик имеет право на получение маткапитала или других мер господдержки, это также может способствовать принятию положительного решения.

Важный момент: сама по себе заявка на льготную ипотеку преимуществ не дает: если вы имеете право оформить кредит на жилье по льготной ставке, но ежемесячный платеж будет больше половины вашего бюджета, решение банка может быть отрицательным.

Вероятность выдачи второй ипотеки

Если на вас уже оформлена одна ипотека и вы подаете заявку на оформление второй, то вероятнее всего, что банк откажет в одобрении. Наличие двух ипотек создает слишком большую финансовую нагрузку на заемщика, что может обернуться рисками для его кредитора. Оптимальным решением в такой ситуации будет сначала закрыть первую ипотеку, а затем обращаться за получением второй.

Однако в некоторых ситуациях есть вероятность одобрения второго такого займа. Для этого необходимо, чтобы у клиента была безупречная кредитная история, достаточно средств для оплаты первоначального взноса и очень высокий доход, который позволит закрывать сразу два ипотечных кредита так, чтобы сумма платежей не превышала половины его среднемесячного дохода.

Для этого необходимо, чтобы у клиента была безупречная кредитная история, достаточно средств для оплаты первоначального взноса и очень высокий доход, который позволит закрывать сразу два ипотечных кредита так, чтобы сумма платежей не превышала половины его среднемесячного дохода.

В каких еще случаях банк может отказать

Помимо уже оговоренных случаев, у банков может быть еще несколько причин для отказа в одобрении ипотеки при наличии действующего кредита. В совокупности с другими факторами риск отказа может быть высоким для тех, кто:

- не может предоставить крупный первоначальный взнос;

- планирует закрыть первоначальный взнос только средствами материнского капитала;

- не подходит по возрасту — например, младше 21 года или старше 65 лет;

- имеет нестабильный доход — например, работает на фрилансе;

- является ИП или самозанятым недавно, работает на предприятиях малого или среднего бизнеса и не может официально подтвердить доход.

Что делать, если банк отказал

Повторное заявление подавать не запрещается. Но предоставлять те же самые сведения заново, просто сменив банк — нелогично. Для подачи нового заявления на ипотеку желательно скорректировать свой финансовый статус:

- погасить все кредиты и задолженность по кредитным картам

- продать имущество, если есть такая возможность, чтобы высвободить деньги для закрытия текущих долгов

- выбрать другой вариант кредитования или уменьшить запрашиваемую сумму

Получить одобрение ипотеки при наличии незакрытых кредитов можно, если сам заемщик и его текущие займы соответствуют определенным требованиям. Шансы на одобрение будут высокими, если:

- совокупные платежи по всем кредитам не превышают 50% дохода заемщика;

- действующий кредит почти полностью выплачен;

- заемщик обладает хорошей кредитной историей, не допускает просрочек и задолженностей.

Подать заявку на ипотеку в Райффайзен Банк можно дистанционно. Заполните все поля формы и ожидайте решение в течение 3 рабочих дней.

Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2022 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

LinkList.P» color=»brand-primary»>Кодекс корпоративного поведения RBI Group

LinkList.P» color=»brand-primary»>Кодекс корпоративного поведения RBI GroupЦентр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2022 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17. 02.2015.

02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Чем грозит неоплаченный кредит в Казахстане?: газета Недвижимость

Кредитные отношения возникли еще до нашей эры. Такова уж человеческая природа — иметь потребности и желание их удовлетворять, порой в ущерб собственному благополучию. Но раз уж человек не может отказать себе в приобретении материального блага, либо жизненные обстоятельства вынуждают его пойти в банк, то нужно знать последствия, которые могут возникнуть при невыплате займа. Эти знания помогут спланировать мероприятие грамотно и не проблематично для обеих сторон.

Эти знания помогут спланировать мероприятие грамотно и не проблематично для обеих сторон.

Сегодня закредитованность казахстанцев, по информации Первого кредитного бюро (ПКБ), остается высокой — свыше 5 млн человек имеют действующий кредит. При этом по подсчетам ПКБ, индекс кредитного здоровья казахстанцев составляет 73%.

— Это означает, что 73% заёмщиков с действующими кредитами находятся в зеленой зоне риска и являются хорошими, — отмечает директор по развитию бизнеса Первого кредитного бюро Асем Нургалиева. — Мы начали его замерять с конца 2015 года. В целом мы видим улучшение, и это происходит на фоне общего увеличения выданных кредитов, начиная со второго полугодия 2016 года. Около 18% заёмщиков находятся в дефолте, то есть имеет просрочку более 90 дней.

Ипотека в 2017 году в Казахстане: топ предложений коммерческих банков >>>

Каковы последствия невыплаты кредита для заемщика

1. Начисление неустойки

Как правило, в договоре банковского займа есть пункт, оговаривающий ответственность сторон за неисполнение и/или ненадлежащее исполнение обязательств. Обычно в качестве ответственности предусматривается неустойка (штраф, пеня). Ограничения по размеру штрафа регулируются статьей 35 Закона «О банках и банковской деятельности в РК».

— При нарушении обязательств по уплате ежемесячных платежей по кредиту более чем на 4 календарных дня, банк вправе потребовать от клиента оплаты неустойки в размере 0,5 % от суммы просроченного платежа за каждый день просрочки, начиная с первого дня, — рассказала порталу kn.kz руководитель службы по связям с общественностью ДБ АО «Банк Хоум Кредит» Ирина Шейкина. — По истечении 90 дней просрочки в размере 0,03% от суммы требования о полном досрочном погашении за каждый день просрочки, но не более 10 % от суммы кредита за каждый год действия договора.

2. Удержание денег с банковских счетов должника

В договоре, как правило, оговаривается право банка на списание средств, иначе кредитор не вправе совершать указанные действия. Поэтому всегда важно внимательно читать условия договора.

Нельзя списывать деньги со счетов, по которым клиент получает пособия и социальные выплаты. А вот снятие со счета для заработной платы допускается. Однако, согласно статьи 137 Трудового кодекса РК, за работником должно оставаться не менее 50% от заработной платы. Поэтому банк не имеет право удерживать всю зарплату должника.

А вот снятие со счета для заработной платы допускается. Однако, согласно статьи 137 Трудового кодекса РК, за работником должно оставаться не менее 50% от заработной платы. Поэтому банк не имеет право удерживать всю зарплату должника.

3. Реализация залогового имущества

Когда происходит просрочка по договору банковского займа или ипотечному договору, кредитор имеет право самостоятельно реализовать залоговое имущество в принудительном внесудебном порядке. Чаще всего это происходит с помощью торгов (аукционов).

Получив уведомление от банка о невыполнении обязательств, должник может дать свое письменное согласие на реализацию имущества либо письменно отказаться от этого. Если банк получит от залогодателя отказ от внесудебной реализации, зарегистрированный в территориальных органах юстиции, кредитор не вправе проводить внесудебную реализацию залога. В противном случае клиент вправе подать в суд в течение трех месяцев с момента, когда были проведены торги залогового имущества.

3 совета, как меньше платить по кредиту >>>

Может ли банк забрать единственное жилье, являющееся залогом по ипотеке?

Данный аспект регулируется статьями 317-321 Гражданского кодекса РК и Законом «Об ипотеке недвижимого имущества». В то же время особенности внесудебной реализации залога могут регулироваться договором о залоге. Банк получит право на внесудебную реализацию жилья, если это оговорено договором, который подписывал залогодатель.

Согласно закону, у банка есть право реализовать залоговое имущество при необходимости, но сделать это тоже не так просто.

Статья 24 Закона «Об ипотеке недвижимого имущества» гласит, что удовлетворение требований залогодержателя во внесудебном порядке не допускается в случаях, когда:

- для ипотеки недвижимого имущества требовалось согласие другого лица или органа и такое согласие не было получено;

- предметом ипотеки является недвижимое имущество, находящееся в общей собственности, и кто-либо из его собственников не дает письменного согласия на удовлетворение требований залогодержателя во внесудебном порядке;

- имеется письменный отказ залогодателя по ипотечному жилищному займу, являющегося физическим лицом, от проведения реализации заложенного недвижимого имущества во внесудебном порядке, зарегистрированный органом, где был зарегистрирован ипотечный договор,

- в других случаях, оговоренных вышеуказанной статьей.

Также в 2015 году были внесены поправки в законодательные акты, которые запретили банкам забирать имущество должников при незначительных нарушениях, а именно если:

- сумма неисполненного обязательства (без учета неустойки (штрафа, пени) составляет менее 10 % от стоимости заложенного имущества, определенной сторонами в договоре о залоге;

- период просрочки исполнения обязательства, обеспеченного залогом, составляет менее трех месяцев.

8 советов о том, как получить выгодную ипотеку в Казахстане >>>

Какие варианты решения проблемы предлагает банк заемщику

Как рассказали порталу kn.kz в Банке Хоум Кредит, в случае если клиент испытывает временные трудности с внесением регулярных платежей по кредиту, но демонстрирует готовность исполнять свои обязательства, банк готов совместно искать выход из сложившейся ситуации и предлагать доступные способы реструктуризации долга.

— Самое главное, не скрывайтесь от банка, — говорит руководитель службы по связям с общественностью банка Ирина Шейкина. — Прятаться и не отвечать на звонки — самый худший вариант. Такое поведение не спасет от штрафов, а сумма долга, наоборот, вырастет. Постарайтесь погашать кредит ежемесячно небольшими частями, это подтвердит ваше намерение не отказываться от оплаты кредита. Обратитесь в банк с письменной просьбой изменить условия договора по кредиту, то есть произвести его реструктуризацию. Не надо бояться этого слова. Реструктуризация — это изменение действующих условий договора. При этом банки идут навстречу клиентам и предлагают приемлемые условия возврата денег.

— Прятаться и не отвечать на звонки — самый худший вариант. Такое поведение не спасет от штрафов, а сумма долга, наоборот, вырастет. Постарайтесь погашать кредит ежемесячно небольшими частями, это подтвердит ваше намерение не отказываться от оплаты кредита. Обратитесь в банк с письменной просьбой изменить условия договора по кредиту, то есть произвести его реструктуризацию. Не надо бояться этого слова. Реструктуризация — это изменение действующих условий договора. При этом банки идут навстречу клиентам и предлагают приемлемые условия возврата денег.

Все просрочки фиксируются в кредитной истории

Информация обо всех заемщиках хранится в ТОО «Первое кредитное бюро», которое работает в Казахстане уже 13-й год. Здесь имеются все данные о том, кто, когда, на какой срок оформлял заем и как по нему расплачивался. Как рассказала порталу kn.kz директор по развитию бизнеса Первого кредитного бюро Асем Нургалиева, за 2015 год ПКБ выдало более 120 000 персональных кредитных отчётов (ПКО), за 2016 — более 200 000 ПКО.

— Каждый год тенденция идёт в рост, так как мы увеличиваем каналы распространения отчётов в регионах и ведём активную работу по осведомленности граждан Казахстана о необходимости следить за своей кредитной историей, — говорит А. Нургалиева.

В ПКБ подчеркивают, как правило, выдачи увеличиваются в деловых сезонах: это весна и осень каждого года, а также естественно имеют всплески в декабре каждого года на фоне повышения потребительского спроса.

Доверяй, но проверяй, или Как выбрать надежный банк >>>

Можно ли взять заем с испорченной кредитной историей?

Как рассказала А. Нургалиева, для начала нужно понимать, что даже если у вас была просрочка и вы погасили заем, то эта информация остается в истории, как след вашей финансовой недисциплинированности.

— В дальнейшем взять кредит либо невозможно, либо только в небольшой сумме, так как при принятии решения о выдаче кредита банки уделяют большое внимание кредитной истории, — говорит представитель ПКБ. — Но решение о выдаче дает банк, а не Первое кредитное бюро. В ПКБ лишь фиксируется факт просрочки, сумма и количество дней.

Как жить с плохой кредитной историей в Казахстане? >>>

Можно ли улучшить кредитную историю?

— Да конечно, кредитную историю можно попробовать улучшить, — говорит А. Нургалиева. — Для начала необходимо погасить кредит. Далее пробовать брать небольшие займы (например, на покупку бытовой техники) и погашать их. В случае наличия просрочки, конечно, взять кредит сложно, но возможно, если сумма небольшая. То есть необходимо показать финансовому институту, что вы можете быть кредитоспособным. В основном, банки берут во внимание историю за последние 3-5 лет.

О том, что делать, если пришли коллекторы, читайте здесь.

Советы заемщикам

Первое кредитное бюро рекомендует тем, кто собирается оформить кредит, ответственно подходить к оценке своих возможностей, а именно:

- Всегда рассчитывать свои возможности перед тем, как взять кредит. И брать столько, сколько действительно нужно.

- Перед походом в банк обязательно проверить свою кредитную историю. Это нужно делать, конечно, не только перед походом в банк, но и в течение года, не реже 2-х раз в год.

- Если у вас нет возможности обслуживать кредит, обратиться в банк. Банк может реструктурировать заем или предложить другие условия (вплоть до отсрочки по платежам). Тем самым вы можете избежать темного пятна в кредитной истории и по возможности погашать кредит по новым условиям.

- Если просрочка все же допущена, необходимо ее обязательно погасить. Иначе ежедневно количество дней просрочки будет расти, и на основной долг и проценты будет начисляться пеня и штрафы. Информация о просрочке никуда не исчезает, она навсегда остается в кредитной истории.

- Банк имеет право подать в суд за непогашенный кредит. В таком случае, по решению суда могут быть назначены и другие санкции, в том числе запрет на выезд за границу и другие.

— Прежде, чем вы решите взять кредит и подписать соглашение с банком, задумайтесь о его необходимости и взвесьте все «за» и «против», — предупреждает руководитель службы по связям с общественностью ДБ АО «Банк Хоум Кредит» Ирина Шейкина. — Необходимо честно спросить у себя, действительно ли он вам так нужен именно сейчас или можно подождать и накопить? Если да, то в каком именно объеме? Посчитайте, сколько вы тратите на жизнь каждый месяц, и сколько вы сможете оплачивать ежемесячно в виде долга по кредиту. Если по кредиту возникают просрочки, то сведения о них банки передают в Первое кредитное бюро, согласно требованию Национального банка. Если у вас есть заем с просроченными платежами, не стоит рассчитывать на получение нового кредита.

— Необходимо честно спросить у себя, действительно ли он вам так нужен именно сейчас или можно подождать и накопить? Если да, то в каком именно объеме? Посчитайте, сколько вы тратите на жизнь каждый месяц, и сколько вы сможете оплачивать ежемесячно в виде долга по кредиту. Если по кредиту возникают просрочки, то сведения о них банки передают в Первое кредитное бюро, согласно требованию Национального банка. Если у вас есть заем с просроченными платежами, не стоит рассчитывать на получение нового кредита.

В Банке Хоум Кредит советуют клиентам:

- Рассчитать, чтобы сумма выплат по кредиту не превышала 50% от вашего ежемесячного подтвержденного дохода.

- Лучший вариант, когда выплаты по кредиту не будут превышать 25 % от вашей официальной заработной платы.

- Не берите кредит на азартные игры.

- Не берите кредит на свое имя для другого человека. Оформив кредит на свое имя, вы лично несете ответственность за его полное возмещение.

- Не берите в кредит сумму, превышающую ту, что советуют представители банка.

- Всегда придерживайтесь графика платежей и последовательно производите выплату раньше срока. Таким образом, вы убережетесь от лишних расходов.

- Если вы сменили ваш адрес или телефонный номер, сразу же дайте знать своему кредитному консультанту или напишите письменное заявление в банк.

Ответственное и грамотное поведение заемщика может значительно облегчить кредитное бремя.

Карима Апенова, информационная служба kn.kz

Что делать, если вы не можете позволить себе ежемесячные платежи по долгам?

Это устройство слишком маленькое

Если вы используете Galaxy Fold, рассмотрите возможность развернуть телефон или просмотреть его в полноэкранном режиме, чтобы оптимизировать работу.

Редакционная информация

Мы не рассмотрели все доступные продукты или предложения. Компенсация может повлиять на порядок отображения предложений на странице, но компенсация не влияет на наши редакционные мнения и рейтинги.

Кристи Бибер |

Обновлено 17 июля 2021 г. — Впервые опубликовано 14 июня 2019 г.

— Впервые опубликовано 14 июня 2019 г.

Многие или все продукты здесь от наших партнеров, которые платят нам комиссию. Это то, как мы зарабатываем деньги. Но наша редакционная честность гарантирует, что компенсация не повлияет на мнения наших экспертов. Условия могут применяться к предложениям, перечисленным на этой странице.

Источник изображения: Getty Images

Если в этом месяце вы немного не успеваете по платежам, действуйте быстро, чтобы свести к минимуму ущерб от долгов, которые вы не можете себе позволить. Источник изображения: Getty Images.

Невозможность оплачивать счета за свои долги — пугающая перспектива, но это может случиться с каждым. Взяли ли вы слишком много долгов или столкнулись с внезапным падением доходов, может наступить момент, когда у вас просто не будет наличных денег, которые нужно отправить кредиторам.

Если это произойдет с вами, важно, чтобы вы быстро отреагировали, чтобы попытаться смягчить ущерб для вашей кредитной истории и всей вашей финансовой жизни. Чтобы помочь вам начать, вот шаги, которые вы можете предпринять.

Чтобы помочь вам начать, вот шаги, которые вы можете предпринять.

Попробуйте найти наличные

Это может показаться очевидным, но если вы не можете вносить ежемесячные платежи, первое, что вы должны попытаться сделать, это высвободить достаточно денег, чтобы покрыть свои счета. Такой подход — единственный верный способ избежать штрафов за просрочку платежа, потенциального ущерба для вашей кредитной истории и других последствий.

Сохранить: нажмите здесь, чтобы открыть лучший в своем классе сберегательный счет, который может принести вам в 14 раз больше вашего банка доход является одним из возможных подходов, или вы также можете попытаться продать второстепенные предметы, которые у вас есть в доме. Это могут быть краткосрочные решения, если только у вас нет времени на подработку, пока вы не выплатите долг до более приемлемого уровня. Эти решения могут, по крайней мере, выиграть вам время, чтобы привести в действие другие планы по работе с долгами.

Вам также следует внимательно изучить свой бюджет или составить бюджет, если вы еще не живете на него. Взяв под контроль свои расходы, вы удивитесь, сколько денег вы сможете высвободить для оплаты счетов.

К сожалению, бывают ситуации, когда найти деньги просто невозможно. Если это так, вам нужно перейти к другим предложениям в этом списке.

Расставьте приоритеты по счетам, которые вам необходимо оплатить

Когда невозможно расплатиться со всеми вашими кредиторами, определите, какие долги вы собираетесь погасить вовремя, чтобы в первую очередь вкладывать деньги в оплату этих счетов.

Для большинства людей имеет смысл погасить обеспеченный долг перед необеспеченным долгом. Это означает, что ваши первые наличные деньги должны пойти на покрытие ипотечного кредита и автокредита. Если вы не оплатите эти счета, вы рискуете потерять свой дом из-за потери права выкупа или машину из-за изъятия права собственности. Лишение права выкупа или изъятие во владение нанесет серьезный долгосрочный ущерб каждому аспекту вашей жизни — и того и другого следует избегать любой ценой.

После того, как обеспеченные долги будут выплачены, посмотрите на сборы и штрафы, которые могут взиматься с вас остальными вашими кредиторами. Цель состоит в том, чтобы сделать последствия просрочки или пропущенного платежа максимально безболезненными, поэтому отдавайте предпочтение платежным счетам, которые будут взимать самую высокую плату за просрочку или налагать штраф в размере годовой процентной ставки.

Вам также следует проверить льготные периоды, предоставляемые каждым кредитором. Если один кредитор предлагает более длительный льготный период, чем другие, это может дать вам время, необходимое для того, чтобы собрать больше денег.

Посмотрите, возможна ли консолидация долга

Если вы не начали пропускать платежи и ваша кредитная история по-прежнему достаточно хороша, консолидация долга — это один из вариантов, который может помочь снизить ваши ежемесячные платежи до приемлемого уровня.

Когда вы консолидируете существующую задолженность, вы обеспечиваете получение новой ссуды и используете средства ссуды для погашения как можно большего числа ваших текущих кредиторов. В идеале вы сможете претендовать на новый кредит, который имеет более низкую процентную ставку, чем ваши текущие долги. Имея только одного кредитора для оплаты — и один кредит по более низкой ставке — может стать намного проще сделать ваш ежемесячный платеж.

В идеале вы сможете претендовать на новый кредит, который имеет более низкую процентную ставку, чем ваши текущие долги. Имея только одного кредитора для оплаты — и один кредит по более низкой ставке — может стать намного проще сделать ваш ежемесячный платеж.

Вы также можете найти консолидационный кредит, который имеет более длительный срок погашения, чем ваш текущий долг. Увеличение времени, необходимого для погашения кредита, может значительно снизить ваши ежемесячные платежи, хотя это означает, что вы платите больше процентов, поскольку вы платите дольше. Тем не менее, возможно, стоит понести дополнительные процентные расходы, если ваш кредит на консолидацию сделает ваш долг доступным, чего раньше не было.

Как можно скорее свяжитесь со своими кредиторами и сообщите им о своем финансовом дефиците

Если вы знаете, что есть кредиторы, которым вы не сможете заплатить, вам не следует просто пропускать платеж. Вы должны связаться с кредитором как можно скорее и объяснить, что у вас тяжелые времена и вы не можете оплатить счет.

Кредитор может захотеть временно отказаться от вашего кредита, если ваш финансовый дефицит носит краткосрочный характер, или может позволить вам разработать план погашения. Если вы можете работать со своим кредитором, иногда можно ограничить сборы и другие последствия, связанные с неуплатой того, что вы должны.

Рассмотрите возможность погашения долга или банкротства

Если у вас есть серьезная сумма долга, которую вы не можете реально погасить, урегулирование долга или банкротство могут быть вашим единственным решением.

Урегулирование долга включает в себя разработку сделки с вашими кредиторами, чтобы выплатить меньше, чем текущая сумма, которую вы должны. Эта сделка может включать в себя один крупный единовременный платеж или заключение плана платежей, который снижает причитающиеся проценты и сборы.

Кредиторы обычно соглашаются погасить задолженность только в том случае, если вы уже заплатили с опозданием и кредитор считает, что вам грозит банкротство. Просроченные платежи и само урегулирование повредят вашему кредиту, но, по крайней мере, вы можете перестать сталкиваться с месяц за месяцем неспособности оплачивать свои счета.

Просроченные платежи и само урегулирование повредят вашему кредиту, но, по крайней мере, вы можете перестать сталкиваться с месяц за месяцем неспособности оплачивать свои счета.

Если вы не можете избежать проблем с долгами, погасив задолженность, банкротство — это крайняя мера. Глава 7 о банкротстве позволяет погашать долги после того, как определенные неосвобожденные активы взяты для выплаты вашим кредиторам. Глава 13 позволяет списать долги после того, как вы выполните трех-пятилетний план погашения.

Банкротство, конечно же, нанесет серьезный долгосрочный ущерб вашему кредиту. Но это также поможет вам вырваться из долговой ловушки раз и навсегда. После банкротства вы можете получить обеспеченную карту и начать потихоньку работать над восстановлением кредита. Это лучше, чем продолжать выбрасывать хорошие деньги, пытаясь погасить долг, который вы никогда не сможете полностью погасить, в то время как ваш кредитный рейтинг продолжает снижаться из-за того, что месяц за месяцем вы исчерпали кредитные карты и просрочили платежи.

Важно принять меры

Если вы не можете оплатить свои счета в этом месяце или беспокоитесь, что не сможете оплатить свои счета в будущем, необходимо принять срочные меры. Разработав план и выполнив его как можно скорее, вы, надеюсь, сможете избежать просроченных платежей, просроченных платежей и других неблагоприятных последствий, связанных с неуплатой того, что вы должны. С этим сложно иметь дело, но проявлять инициативу — это лучшее, что вы можете сделать, чтобы смягчить ущерб, вызванный долгами, которые вы не можете выплатить.

Эти сберегательные счета застрахованы FDIC и могут принести вам в 18 раз больше, чем ваш банк.

Многие люди упускают гарантированный доход, поскольку их деньги томятся на большом банковском сберегательном счете, принося почти беспроцентный доход. Наша подборка из лучших онлайн-сберегательных счетов может принести вам более чем в 18 раз большую ставку по сберегательным счетам по стране. Нажмите здесь , чтобы узнать о лучших в своем классе вариантах, которые попали в наш список лучших сберегательных счетов на 2022 год.

Нажмите здесь , чтобы узнать о лучших в своем классе вариантах, которые попали в наш список лучших сберегательных счетов на 2022 год.

Об авторе

Кристи Бибер — автор личных финансов и права с более чем десятилетним опытом. Ее работы были представлены в крупных изданиях, включая MSN Money, CNBC и USA Today.

Поделиться этой страницей

Значок электронной почтыПоделиться этим сайтом по электронной почте

Мы твердо верим в Золотое правило, поэтому редакционные мнения принадлежат только нам и не были ранее рассмотрены, одобрены или одобрены включенными рекламодателями.

Ascent не охватывает все предложения на рынке. Редакционный контент The Ascent отделен от редакционного контента The Motley Fool и создается другой командой аналитиков.

В «Пестром дураке» действует политика раскрытия информации.

Избранные статьи

The Ascent — это служба Motley Fool, которая оценивает и анализирует товары первой необходимости для решения повседневных финансовых вопросов.

Copyright © 2018 — 2022 Восхождение. Все права защищены.

О Восхождении

О нас

Свяжитесь с нами

отдел новостей

Как мы зарабатываем деньги

Редакционная честность

Методология рейтингов

Новостная лента

Узнать

Кредитные карты

Банковское дело

Брокерские услуги

Криптовалюта

Ипотека

Страхование

Кредиты

Последние статьи

Как получить ссуду в банке

Что это такое

Ваша кредитная история — это запись того, как вы распоряжались своим кредитом с течением времени. Он включает в себя кредитные счета, которые вы открыли или закрыли, а также вашу историю погашения за последние 7-10 лет. Эта информация предоставляется вашими кредиторами, а также коллекторскими и государственными учреждениями для последующей оценки и отчетности.

Разница между кредитным рейтингом и кредитным отчетом

Почему это важно

Хороший кредитный рейтинг показывает, что вы ответственно распоряжаетесь своими долгами и ежемесячно своевременно вносите платежи.

Ваш кредитный рейтинг имеет значение, поскольку он может повлиять на процентную ставку, срок и кредитный лимит. Чем выше ваш кредитный рейтинг, тем больше вы можете занять и тем ниже процентная ставка, которую вы можете получить.

Например, с хорошей или отличной кредитной историей вы можете претендовать на более низкую процентную ставку и ежемесячный платеж по кредиту в размере 15 000 долларов США. В приведенном ниже примере показано, как ваш кредитный рейтинг может повлиять на вашу годовую процентную ставку (APR) и ежемесячный платеж. Показанные ставки приведены только в иллюстративных целях.

Как получить свой кредитный отчет и кредитный рейтинг

Вы можете бесплатно запросить свой кредитный отчет один раз в год в трех ведущих агентствах кредитной информации ― Equifax ® , Experian ® и TransUnion ® на сайте Annualcreditreport.com. Когда вы получите свой отчет, внимательно просмотрите его, чтобы убедиться, что ваша кредитная история точна и не содержит ошибок.

Важно понимать, что ваш бесплатный ежегодный отчет о кредитных операциях может не включать ваш кредитный рейтинг, и агентство может взимать плату за ваш кредитный рейтинг.

Знаете ли вы? Отвечающие требованиям клиенты Wells Fargo могут легко получить доступ к своему кредитному рейтингу FICO ® через Wells Fargo Online ® , плюс советы по инструментам и многое другое. Узнайте, как получить доступ к вашему FICO Score. Не беспокойтесь, запрос вашей оценки или отчетов такими способами не повлияет на вашу оценку.

Что означает ваш кредитный рейтинг

Ваш кредитный рейтинг отражает то, насколько хорошо вы распоряжаетесь своим кредитом. Трехзначный балл, иногда называемый FICO 9.0127 ® Оценка, как правило, находится в диапазоне от 300 до 850. Каждое из трех кредитных агентств использует разные системы оценки, поэтому оценка, которую вы получаете от каждого агентства, может отличаться. Чтобы понять, как баллы могут различаться, см. Как понять кредитные рейтинги.

Чтобы понять, как баллы могут различаться, см. Как понять кредитные рейтинги.

Стандарты кредитного рейтинга Wells Fargo

760+, Отлично

Как правило, вы имеете право на лучшие ставки, в зависимости от соотношения долга к доходу (DTI) и стоимости залога.

700-759, Хороший

Обычно вы имеете право на получение кредита, в зависимости от DTI и стоимости залога, но не можете получить лучшие ставки.

621-699, Fair

У вас могут возникнуть трудности с получением кредита, и, скорее всего, вы будете платить за него более высокую ставку.

620 и ниже, Бедные

У вас могут возникнуть трудности с получением необеспеченного кредита.

Нет кредитного рейтинга

Возможно, у вас недостаточно кредитов для расчета балла, или ваш кредит был неактивен в течение некоторого времени.

Что это такое

Емкость — это показатель вероятности того, что вы всегда сможете производить платежи по новому кредитному счету. Кредиторы используют различные факторы для определения вашей способности погасить кредит, в том числе анализируют ваш ежемесячный доход и сравнивают его с вашими финансовыми обязательствами. Этот расчет называется отношением вашего долга к доходу (DTI), которое представляет собой процент от вашего ежемесячного дохода, который идет на такие расходы, как аренда, платежи по кредиту или кредитной карте.

Кредиторы используют различные факторы для определения вашей способности погасить кредит, в том числе анализируют ваш ежемесячный доход и сравнивают его с вашими финансовыми обязательствами. Этот расчет называется отношением вашего долга к доходу (DTI), которое представляет собой процент от вашего ежемесячного дохода, который идет на такие расходы, как аренда, платежи по кредиту или кредитной карте.

Почему это важно

Кредиторы смотрят на соотношение вашего долга к доходу (DTI) при оценке вашей заявки на получение кредита, чтобы определить, сможете ли вы взять новый долг. Низкий коэффициент DTI является хорошим показателем того, что у вас достаточно дохода, чтобы покрыть свои текущие ежемесячные обязательства, позаботиться о дополнительных или непредвиденных расходах и ежемесячно вносить дополнительный платеж на новый кредитный счет.

Как рассчитать отношение долга к доходу (DTI)

Узнайте, как рассчитывается DTI, ознакомьтесь с нашими стандартами коэффициентов DTI и узнайте, как вы можете улучшить свой DTI .

Понимание вашего отношения долга к доходу

Наши стандарты отношения долга к доходу (DTI)

После того, как вы рассчитаете свое отношение долга к доходу, вы захотите понять, как кредиторы анализируют его, когда рассматривают ваше приложение. Взгляните на руководящие принципы, которые мы используем:

35 % или менее: Хорошо выглядите — по отношению к вашему доходу ваш долг находится на управляемом уровне оплатил ваши счета. Кредиторы обычно считают более низкий DTI благоприятным.

От 36% до 49%: возможность улучшения

Вы адекватно управляете своим долгом, но можете подумать о снижении DTI. Это может помочь вам справиться с непредвиденными расходами. Если вы хотите взять кредит, имейте в виду, что кредиторы могут запросить дополнительные критерии приемлемости.

50% и более: примите меры — у вас может быть ограниченное количество средств для сбережений или расходов

Поскольку более половины вашего дохода идет на выплату долга, у вас может не остаться много денег, чтобы откладывать, тратить или покрывать непредвиденные расходы . С этим коэффициентом DTI кредиторы могут ограничить ваши возможности заимствования.

С этим коэффициентом DTI кредиторы могут ограничить ваши возможности заимствования.

Что это такое

Залог — это личное имущество, которым вы владеете, например, автомобиль, сберегательный счет или дом.

Почему это важно

Залог важен для кредиторов, потому что он компенсирует риск, на который они идут, предлагая вам кредит. Использование ваших активов в качестве залога дает вам больше возможностей для заимствования, включая кредитные счета, которые могут иметь более низкие процентные ставки и лучшие условия.

Использование залога

Если у вас есть такие активы, как собственный капитал в вашем доме, вы потенциально можете использовать свой собственный капитал в качестве залога для получения кредита — это может позволить вам воспользоваться более высоким кредитным лимитом, лучшими условиями и более низкой ставкой. . Но помните, когда вы используете актив в качестве залога, кредитор может иметь право вернуть его во владение, если кредит не будет возвращен.

Что это такое

Кредиторы оценивают капитал, который у вас есть, когда вы подаете заявку на крупные кредитные счета, такие как ипотека, собственный капитал или счет личного кредита. Капитал представляет собой активы, которые вы могли бы использовать для погашения кредита, если бы вы потеряли работу или испытали финансовую неудачу.

Капитал обычно представляет собой ваши сбережения, инвестиции или пенсионные счета, но он также может включать сумму первоначального взноса, который вы делаете при покупке дома.

Почему это важно

Капитал имеет значение, потому что чем больше его у вас есть, тем более вы финансово обеспечены — и тем более уверенным может быть кредитор в отношении предоставления вам кредита.

Что это такое

Условия относятся к множеству факторов, которые кредиторы могут учитывать перед предоставлением кредита. Условия могут включать:

- Как вы планируете использовать доходы от займа или кредитного счета.