Содержание

Что такое аккредитив при покупке квартиры

При различных операциях по купле-продаже недвижимости множество рисков подстерегает как продавца, так и покупателя. При этом неприятности могут случиться на каждом из этапов сделки, даже тогда, когда стороны, казалось бы, пришли к соглашению.

Денежные расчеты во время приобретения недвижимости – это как раз одна из рискованных стадий процесса заключения договора. Передача денег наличными давно считается опасным способом, который дает много возможностей для мошенничества, поэтому ответственные покупатели и продавцы предпочитают передавать оплату, составляющую порой довольно крупную сумму, одним из безопасных методов.

Обычно в них участвует третье незаинтересованное лицо – банк или нотариус – которое выступает гарантом прозрачности сделки. Оплата с помощью банковского аккредитива также принадлежит к числу таких безопасных расчетов.

Что из себя представляет банковский аккредитив?

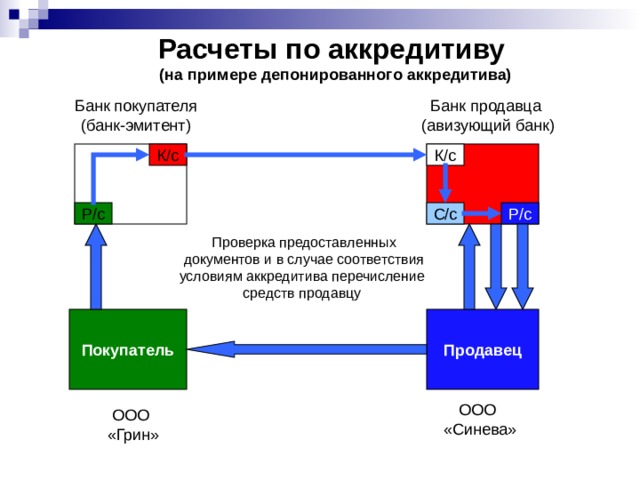

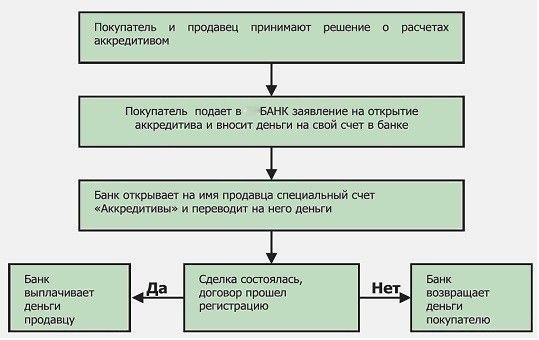

Продажа квартиры через аккредитив – это один из вариантов безналичного расчета. К нему прибегают участники сделки, которая заключается впервые, и стороны не уверены в полной честности намерений друг друга. Для того, чтобы урегулировать вопрос недоверия к процессу оплаты, привлекается третья сторона – в данном случае банк.

К нему прибегают участники сделки, которая заключается впервые, и стороны не уверены в полной честности намерений друг друга. Для того, чтобы урегулировать вопрос недоверия к процессу оплаты, привлекается третья сторона – в данном случае банк.

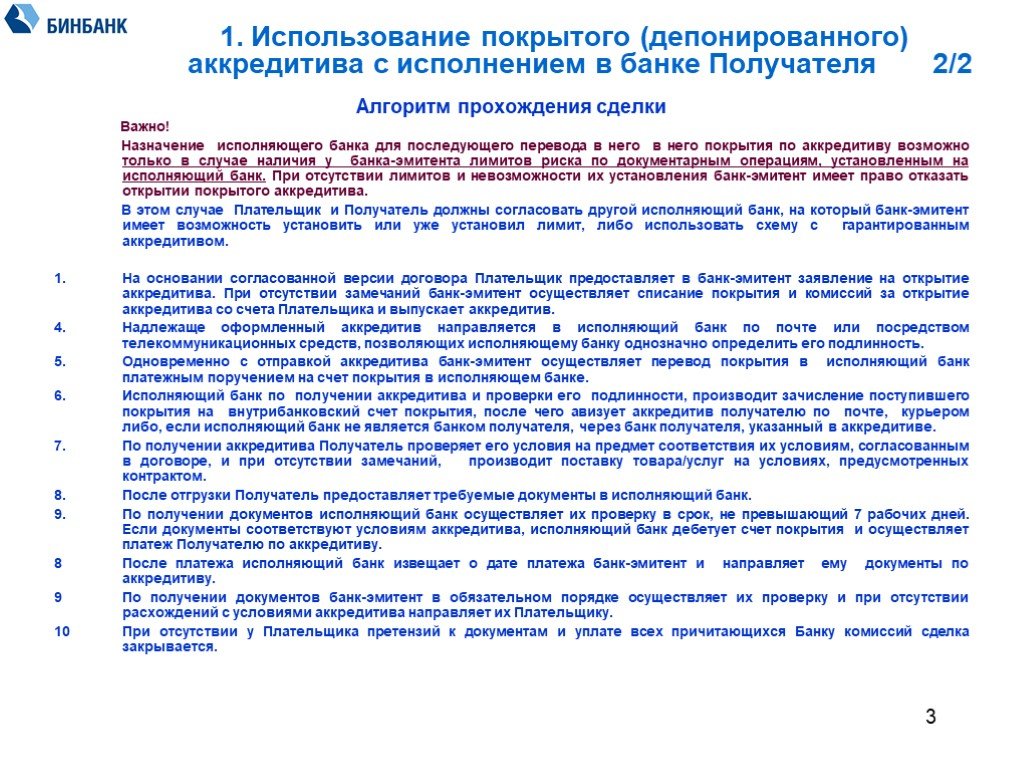

Для перечисления денег от покупателя продавцу, который в операциях с аккредитивом называется бенефициаром, в любом, на выбор покупателя, банке открывается специальный счет, предназначенный исключительно для взаимных расчетов по текущей сделке. Покупатель перечисляет на него всю необходимую сумму, после чего денежные средства замораживаются на счете до окончательного перехода права собственности.

Вышеупомянутый момент очень важен с точки зрения надежности такой разновидности оплаты. Дело в том, что сделка купли-продажи не считается состоявшейся только по факту внесения денег и подписания договора. Даже на этих этапах ее можно расторгнуть в одностороннем порядке, если какая-то сторона передумала покупать или продавать недвижимость.

На этом основываются некоторые виды мошенничества или иные действия противоправного характера. Продавец после получения наличных, особенно не обеспеченных распиской или другими документами, может просто отказаться от дальнейших обязательств. Со стороны покупателя правонарушение может быть выражено в поддельных купюрах и других махинациях.

Продавец после получения наличных, особенно не обеспеченных распиской или другими документами, может просто отказаться от дальнейших обязательств. Со стороны покупателя правонарушение может быть выражено в поддельных купюрах и других махинациях.

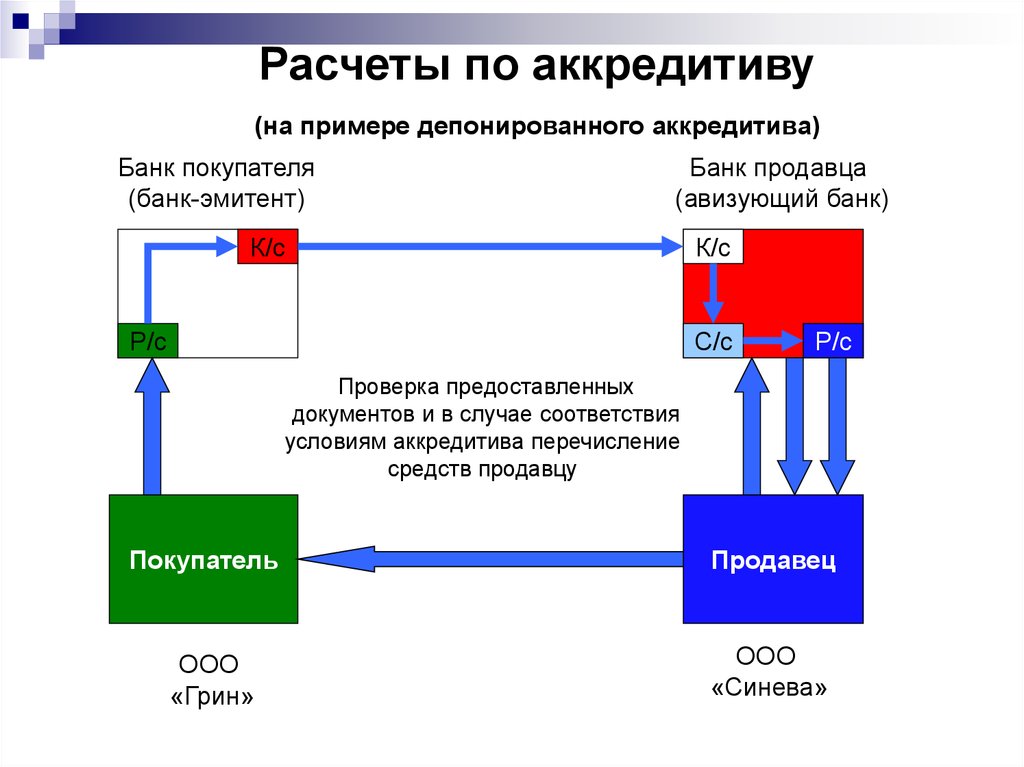

Аккредитив при продаже квартиры работает по-другому. Доступ к деньгам продавец может получить только тогда, когда предоставит свидетельство о государственной регистрации права собственности. Именно этот документ, являющийся окончательным подтверждением смены владельца объекта продажи, позволит ему перевести деньги на собственный расчетный счет.

Участие в сделке аккредитивного счета обязывает стороны строго соблюдать все условия договора, а также следовать порядку оформления собственности. Кроме этого, за услуги подобного рода банк взымает плату – комиссию в размере от 0,1 до 0,6% суммы. Если аккредитив используется на постоянной основе, например, для ипотечных операций, для него может быть назначена фиксированная ставка.

Аккредитив при ипотеке

Ипотека с аккредитивом – это такая же расчетная процедура, как и обычная оплата, за исключением того, что с помощью аккредитивного счета продавцу переводится только сумма первоначального взноса.

Можно и даже желательно брать ипотечный кредит и открывать аккредитив в одном и том же банке. Во-первых, так легче избежать возможной путаницы в межбанковских операциях, во-вторых – банк может значительно уменьшить комиссию или вовсе исключить ее из условий пользования таким специальным счетом.

Порядок расчета по аккредитивному счету во время покупки, в которой также участвует кредитный договор, следующий. На аккредитив перечисляется сумма первоначального взноса, о чем банк уведомляет продавца. После предоставления им свидетельства о переходе права собственности, которым чаще всего служит выписка из ЕГРН, банк перечисляет ему недостающую сумму. После этого покупатель исчерпывает свои обязательства перед продавцом и остается должен только финансовому учреждению.

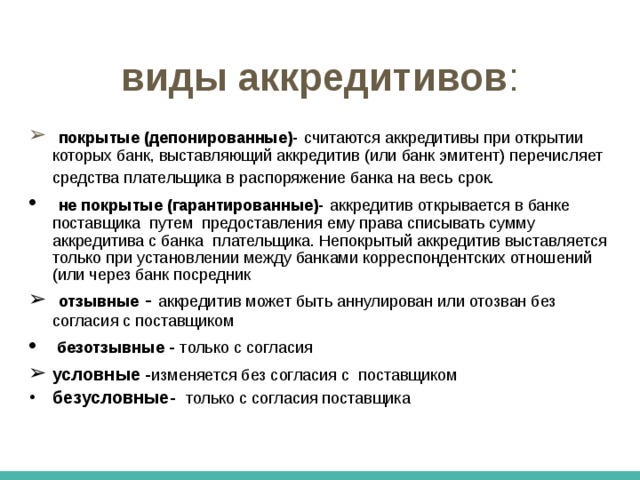

Виды аккредитива при покупке недвижимости

Банковские аккредитивы используются не только при продаже квартиры, но и во время других сделок, которые требуют участия посредника, гарантирующего исполнение обязательств сторонами. По этой причине существует много разновидностей такого способа расчета, в большей или меньшей степени подходящих и для операций с недвижимостью:

По этой причине существует много разновидностей такого способа расчета, в большей или меньшей степени подходящих и для операций с недвижимостью:

Акцептный и безакцептный

В переводе с английского эти понятия обозначают подтвержденный и неподтвержденный аккредитив соответственно. К акцептному аккредитиву присоединяется сторонний банк-посредник и берет на себя углубленные обязательства перед продавцом-бенефициаром. В связи с этими обязательствами именно он должен гарантировать поступление денег на счет, а также выплачивать их продавцу. Чаще всего акцептный вид аккредитива встречается в международных операциях, к которым привлекаются банки двух и более стран.

В договорах с недвижимостью в подавляющем большинстве используется безакцептный аккредитивный счет. Безакцептный аккредитив при покупке недвижимости не предусматривает участия покупателя в переводе или обналичивании денег – для этого нужна только информация об официальном переходе права собственности, предоставленная продавцом. Информировать покупателя об этом банк не обязан.

Информировать покупателя об этом банк не обязан.

Отзывный и безотзывный

Само название отзывного аккредитива говорит о том, что он может быть аннулирован или отозван по требованию плательщика, а в сделках с недвижимостью – покупателя. При этом ни он, ни банк уведомлять продавца об отзыве средств со счета не обязаны.

Безотзывный вариант аккредитива также может быть отозван, однако после уведомления бенефициара. Более того, продавец должен дать разрешение на аннулирование такого счета. Разумеется, отозвать аккредитив можно и без такого разрешения, однако в этом случае покупателю предстоит длительная процедура, в ходе которой он будет вынужден доказывать банку, что сделка не состоялась, и он не является собственником недвижимости.

Отзывные аккредитивы запрещены во многих видах международных торговых операций, и в случае с куплей-продажей жилья также используются крайне редко. При оплате приобретаемой недвижимости привлекательность аккредитива как раз и состоит в том, что до регистрации собственности деньги на нем замораживаются. При возможности покупателя в любой момент забрать их назад теряется весь смысл обращения к такому виду взаимных расчетов. Если иного не указано в сопутствующих открытию счета документах, аккредитив автоматически считается безотзывным.

При возможности покупателя в любой момент забрать их назад теряется весь смысл обращения к такому виду взаимных расчетов. Если иного не указано в сопутствующих открытию счета документах, аккредитив автоматически считается безотзывным.

Непокрытый и депонированный

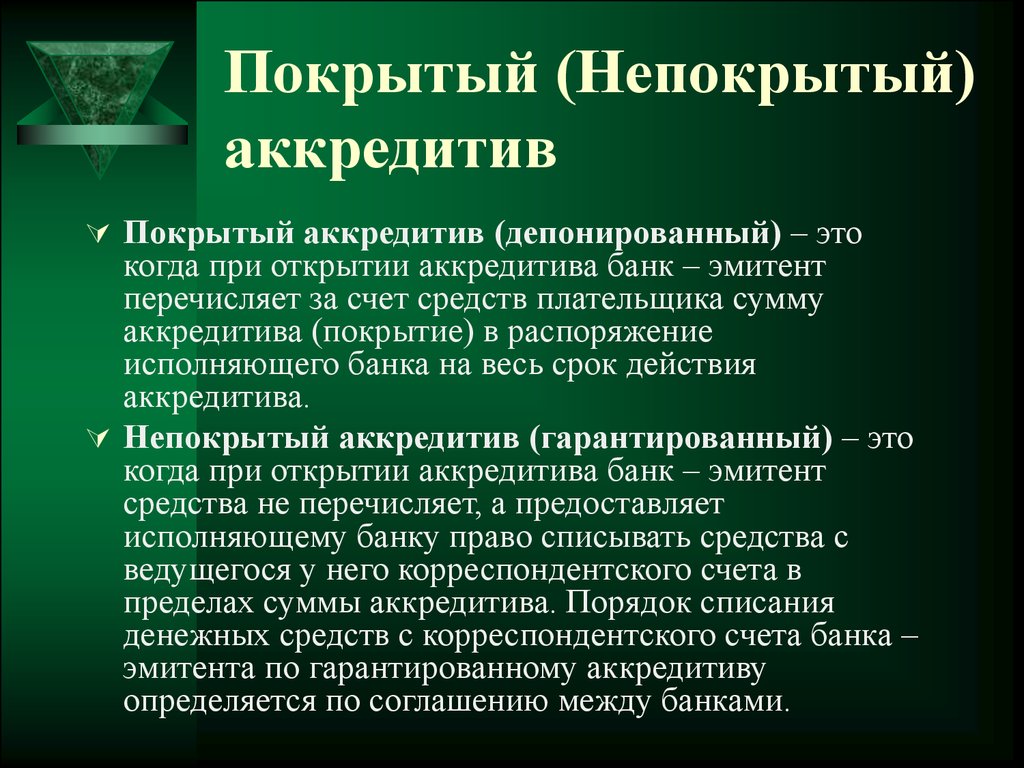

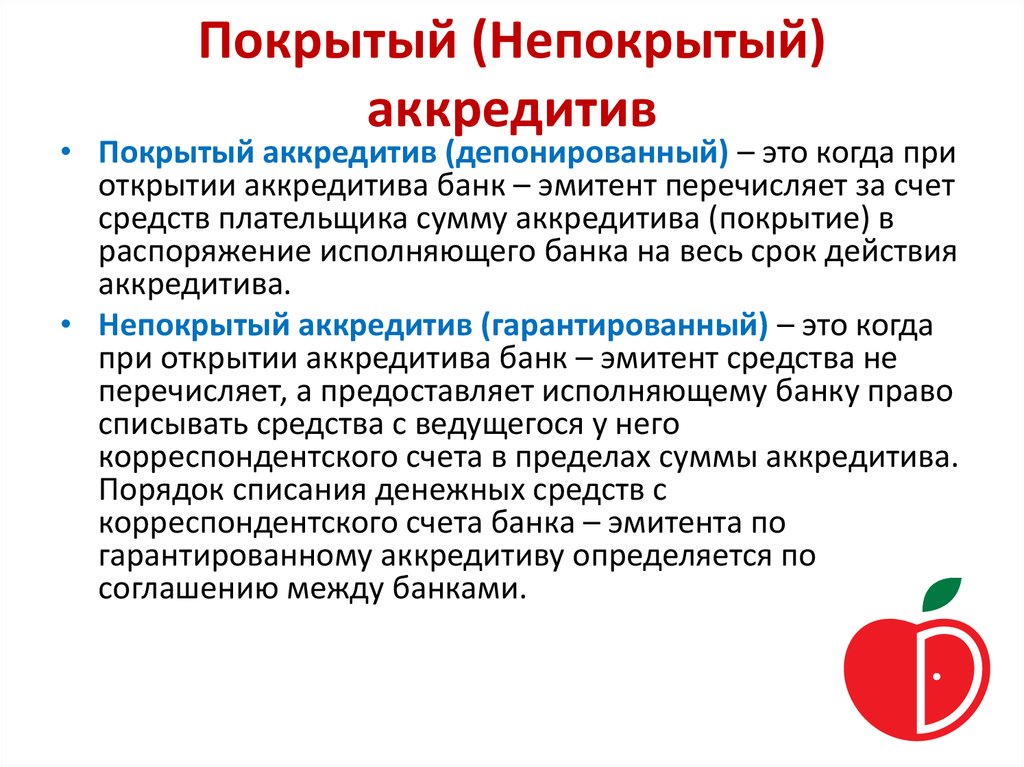

Эти разновидности аккредитива относятся к сделкам с финансовой составляющей, участниками которых являются юридические лица. Депонированный или покрытый тип аккредитива используется между банками, которые имеют открытые счета участников сделки. Банк-гарант, в котором он открыт, перечисляет деньги финансовому учреждению продавца, где они также замораживаются до подтверждения перехода права собственности.

Непокрытый аккредитив является разновидностью безотзывного, за тем исключением, что снова относится к держателю счета – юридическому лицу. Денежные средства сохраняются в банке, в котором открыт аккредитив, а после завершения сделки с регистрацией нового владельца недвижимости перечисляются бенефициару.

Существуют и другие разновидности аккредитива, однако они в сделках с недвижимостью практически не применяются. Большинство из них созданы специально для международных финансовых операций и подразумевают взаимодействие сразу нескольких независимых банков.

Аккредитив с так называемой «красной оговоркой» – это разновидность специального счета, названная так в честь старинных пометок на документах. Сегодня подобная трактовка аккредитива означает, что бенефициар имеет право получить аванс с этого счета, размер которого обычно указывается в договоре.

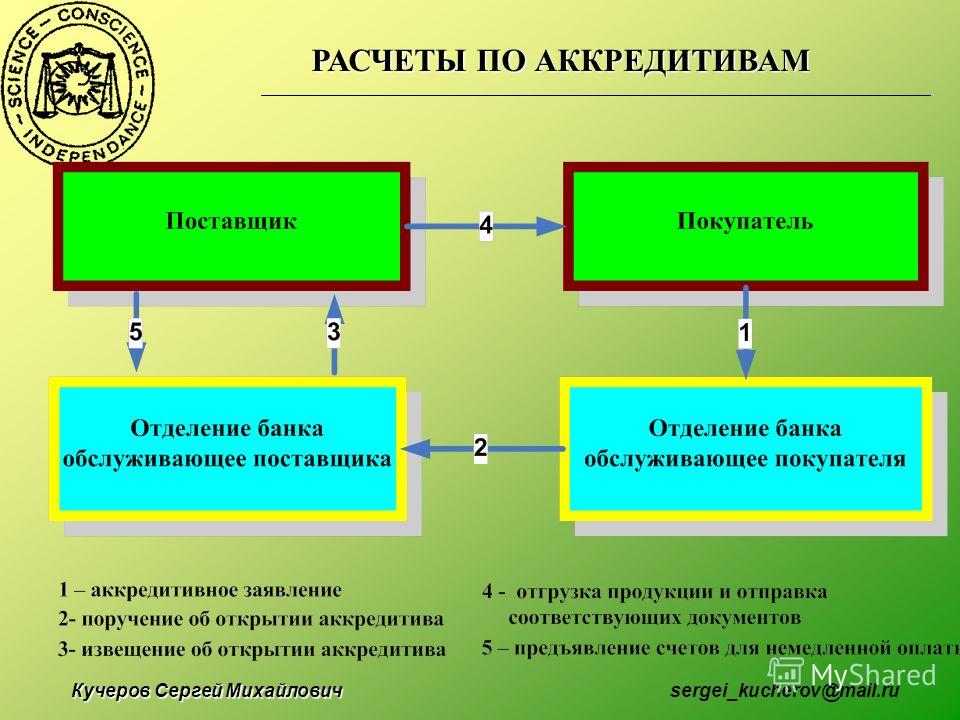

Порядок открытия счета и получения денег по аккредитиву

Поскольку участие аккредитивного счета в сделке купли-продажи требует неукоснительного выполнения всех правил, следует соблюдать определенную последовательность в ее проведении. Основные этапы открытия аккредитива и расчетов по нему включают:

- Составление ДКП. Помимо обычных пунктов, которые содержатся в рядовом договоре купли-продажи, в нем следует указать, что расчет будет производиться именно с использованием аккредитива.

Этот пункт обычно включают в раздел о порядке оплаты.

Этот пункт обычно включают в раздел о порядке оплаты. - Составление заявления на аккредитив. Подписанное сторонами соглашение, в котором оговорены условия оплаты, нужно принести в банк, а нему приложить заявление на открытие аккредитивного счета.

- Открытие аккредитива. Деньги будут храниться на нем до той поры, пока представители финансовой организации не получат уведомление о государственной регистрации перехода прав собственности.

- Регистрация ДКП. Срок такой регистрации в Росреестре составляет до 10 рабочих дней, после чего покупатель официально становится новым владельцем недвижимости.

- Подача информации в банк. Справка о передаче собственности, взятая в Росреестре, а также выписка из ЕГРН о регистрации права владения, которую покупатель должен получить уже самостоятельно, – основные документы, необходимые банку для дальнейших действий.

- Проверка данных. Всю дальнейшую проверку относительно законности регистрации и других аспектов сделки банк берет на себя и осуществляет собственными силами.

- Зачисление денег на счет. После поступления денежных средств на личный счет продавца все обязанности сторон считаются исчерпанными, и аккредитивный счет можно закрыть.

Этот пункт обычно включают в раздел о порядке оплаты.

Этот пункт обычно включают в раздел о порядке оплаты.

Наряду с эскроу-счетом и банковской ячейкой аккредитив – один из самых надежных способов оплаты, благодаря которому сделка с совершенно незнакомыми людьми пройдет гладко и на законных основаниях. Аккредитивный счет выгоден еще и тем, что в нем не фигурируют наличные деньги и всевозможные риски, с ними связанные.

В отличие от эскроу-счета, аккредитив не связывает продавца и покупателя никакими ограничениями, кроме тех, что указаны в договоре купли-продажи. Фактически банк помогает сторонам, заранее обезопасив их от возможных взаимных претензий и подозрений. Если взглянуть на это с другой точки зрения, обоюдное согласие сторон осуществить оплату и получить деньги через аккредитив напрямую свидетельствует о чистоте намерений и желании пойти навстречу.

Если принимать во внимание безопасность, гарантируемую таким видом расчета, то взимаемая банком комиссия – совсем небольшая плата за спокойствие и уверенность в положительном завершении сделки.

Как рассчитаться за покупку недвижимости

Полина Качевская

риелтор

Профиль автора

Сделки с недвижимостью всегда связаны с риском: продавец может не получить деньги, а покупатель — остаться без квартиры.

Основные опасности окружают момент расчета. Например, покупатель и продавец подписали договор купли-продажи, документы уже на регистрации. Право собственности еще не перешло покупателю, но деньги он уже отдал — в этом случае он не защищен. Дело в том, что между тем, как подписали договор, и его регистрацией проходит время — от нескольких дней до двух недель.

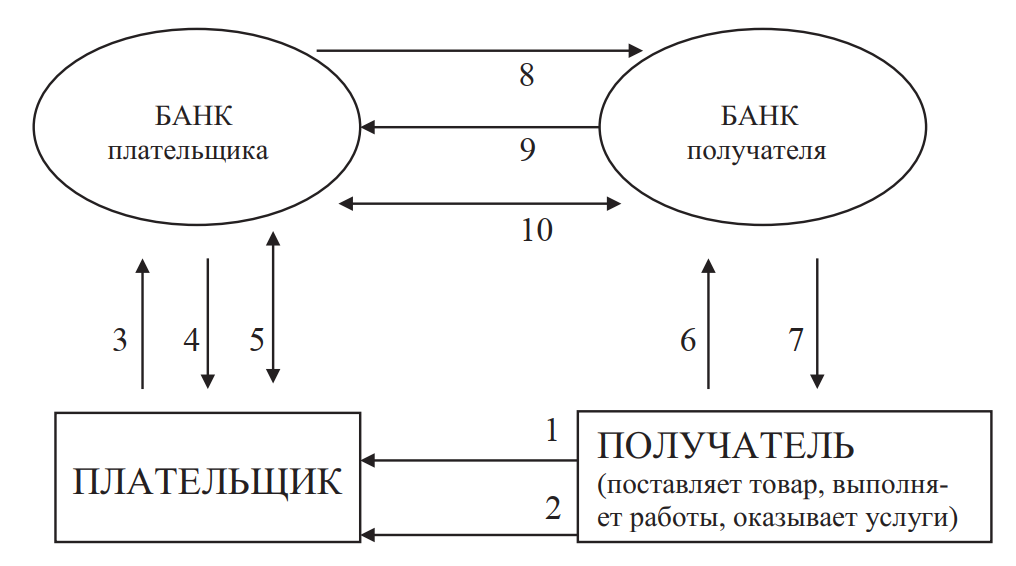

Для защиты участников сделки на этом этапе привлекают третье незаинтересованное лицо: банк или нотариуса. Они принимают деньги и хранят их у себя, пока не сменится собственник. Продавец получает доступ к деньгам, только когда предъявит подтверждающие документы, которые указаны в договоре.

Расскажу о нескольких вариантах оплаты недвижимости и о тонкостях, которые важно учитывать.

О каких способах расчета вы узнаете

- Ячейка

- Аккредитив

- Эскроу-счет

- Сервис безопасных расчетов

- Депозит нотариуса

- Из рук в руки

СПОСОБ № 1

Ячейка

Стоимость: от 3000 Р

В чем суть. У каждого банка есть хранилище — депозитарий, там находятся индивидуальные банковские сейфы, которые называют ячейками. За определенную плату их можно взять в аренду и хранить там ценные вещи: драгоценности, семейные реликвии или деньги.

Существует два варианта аренды ячейки: с использованием или обычное предоставление сейфа. Если с банком заключен договор на предоставление сейфа, ответственности за содержимое банк не несет — описи вложения нет.

ст. 922 ГК РФ

Если подписан договор на использование банковского сейфа, банк отвечает за то, что вы туда положили. Составляется опись вложения: банк проверяет, что клиент закладывает в ячейку, и фиксирует это. Эта услуга не очень выгодна банку из-за повышенной ответственности.![]() Ее стоимость зависит от тарифов банка и обычно она минимум в полтора раза выше, чем стоимость аренды сейфа без описи вложения.

Ее стоимость зависит от тарифов банка и обычно она минимум в полтора раза выше, чем стоимость аренды сейфа без описи вложения.

Когда используют. В сделках с недвижимостью ячейку используют нечасто, чаще всего в случаях, когда стоимость квартиры занижают или завышают. Например, у покупателей нет первоначального взноса и они просят завысить стоимость квартиры в договоре на эту сумму. Банку предъявляют расписку или документ, что продавец уже получил эту сумму в качестве аванса. Если продавец хочет уйти от НДФЛ, он просит занизить стоимость квартиры. Эти варианты классифицируются уголовным кодексом как налоговое преступление или мошенничество.

ст. 159.1, ст. 198 УК РФ

Но бывают и случаи, когда никаких подвохов нет — просто один из участников сделки не доверяет безналичным способам расчетов.

Расчет через ячейку не подходит для валютных нерезидентов — это иностранные граждане без вида на жительства в РФ.

Сообщество 13. 01.21

01.21

Как пересчитать НДФЛ, если стал нерезидентом?

Даже рублевые расчеты с валютными нерезидентами признаются валютными операциями, поэтому их нужно проводить только безналичным способом. Это касается и продавцов, и покупателей.

п. 9 ч. 1 ст. 1

ч. 3 ст. 14 закона от 10.12.2003 № 173-ФЗ

В противном случае налоговая может признать операцию незаконной, а это грозит штрафом для резидента — от 20 до 40% от суммы сделки.

ч. 1 ст. 15.25 КоАП РФ

Что нужно делать. Расчет через ячейку выглядит так. Покупатель подписывает с банком договор аренды. В нем особое внимание уделяют условиям доступа. Обычно продавец не может забрать деньги, пока не предоставит выписку из ЕГРН на имя нового собственника.

Тут нужно учитывать, что с 29 июня 2022 года Росреестр не ставит штампы на договоры купли-продажи, поэтому подтвердить государственную регистрацию права на недвижимость теперь можно только выпиской из ЕГРН.

Бывает, что покупатели хотят подстраховаться и включают в условия доступа дополнительные документы, например справку о том, что в квартире никто не зарегистрирован. Точное название документа зависит от региона, например в Санкт-Петербурге это «Форма № 9», а в Москве — «Единый жилищный документ».

Точное название документа зависит от региона, например в Санкт-Петербурге это «Форма № 9», а в Москве — «Единый жилищный документ».

А чтобы покупатель не забрал деньги из ячейки во время регистрации, в условиях доступа прописывают, что во время срока аренды пройти в депозитарий может только продавец, предъявив паспорт и выписку из ЕГРН.

/guide/seif/

Что такое банковская ячейка

После того как покупатель подпишет договор на аренду ячейки, стороны сделки подписывают договор об отчуждении прав, а если есть ипотека — то и кредитный договор.

Покупатель привозит деньги с собой или снимает в кассе, для этого их нужно предварительно заказать. Продавец может проконтролировать этот процесс. Когда деньги выдали из кассы, нужную сумму скрепляют лентой и упаковывают в специальный банковский пакет — обычно это вакуумный пакет, на котором видно, если его вскрывали.

Далее покупатель в сопровождении банковского сотрудника проходит в депозитарий, закладывает деньги в ячейку и закрывает ее ключом. На время регистрации ключ остается у покупателя или сдается третьему лицу на ответственное хранение. О втором варианте расскажу чуть дальше.

На время регистрации ключ остается у покупателя или сдается третьему лицу на ответственное хранение. О втором варианте расскажу чуть дальше.

После регистрации сделки стороны забирают документы. Покупатель отдает продавцу ключ от ячейки. Продавец пишет расписку о том, что получил деньги, и показывает в банке выписку из ЕГРН с именем нового собственника — в зависимости от условий доступа. И его пропускают в депозитарий, чтобы забрать деньги.

/moneybag/

Как не отдать сумку с деньгами

Вопросы безопасности. Ячейка — не самый надежный способ расчетов. Вот что нужно сделать, чтобы снизить риски:

- Передать ключ от ячейки на ответственное хранение третьему лицу, например агенту, который ведет сделку, или банку. Это нужно, чтобы продавец мог без проблем получить ключ после регистрации сделки.

- Никому не говорить о датах сделки и о том, что рассчитываетесь наличными. Когда продавец заберет деньги из ячейки, лучше положить их на счет в том же банке. Нужно понимать, что поскольку в ячейку закладывают наличные, их могут украсть как из депозитария, так и из рук. Если необходимо доставить их в другой банк, то лучше заказать инкассацию, стоимость услуги — от 0,5 до 2% от суммы.

- Проверить вторую сторону на резидентство — попросите показать документ, удостоверяющий личность и гражданство. Любой гражданин РФ, даже если он постоянно проживает за рубежом, сохраняет статус валютного резидента. Также ими считаются иностранцы, у которых есть вид на жительство.

- Проверить подлинность купюр. Можно заказать проверку наличных — обычно это делает продавец. Такую услугу предоставляют все банки, они берут от 0,1% от суммы проверяемых денег. Поэтому в некоторых случаях дешевле взять в аренду счетную машинку, которая проверяет подлинность купюр. Это обойдется примерно в 5000 Р в сутки.

- Если банк не делает опись содержимого ячейки, можно подстраховаться распиской, которая составлена в присутствии свидетелей. Но это не дает гарантий. В депозитариях обычно не устанавливаются камеры, поэтому если преступник скажет, что украл только два миллиона, а по факту пропало двенадцать, доказать это будет непросто.

Нужно понимать, что поскольку в ячейку закладывают наличные, их могут украсть как из депозитария, так и из рук. Если необходимо доставить их в другой банк, то лучше заказать инкассацию, стоимость услуги — от 0,5 до 2% от суммы.

Нужно понимать, что поскольку в ячейку закладывают наличные, их могут украсть как из депозитария, так и из рук. Если необходимо доставить их в другой банк, то лучше заказать инкассацию, стоимость услуги — от 0,5 до 2% от суммы. В депозитариях обычно не устанавливаются камеры, поэтому если преступник скажет, что украл только два миллиона, а по факту пропало двенадцать, доказать это будет непросто.

В депозитариях обычно не устанавливаются камеры, поэтому если преступник скажет, что украл только два миллиона, а по факту пропало двенадцать, доказать это будет непросто.Сейчас случаев кражи из ячейки не так много, но они встречаются. Обычно воруют сотрудники банков. Такое случается даже в крупных городах и известных банках.

Но если ячейку используют, чтобы уклониться от налогов, то в случае кражи вряд ли суд поможет вернуть деньги продавцу. Ведь придется признать перед судом соучастие в преступлении.

Все, что нужно знать о недвижимости

Лучшие статьи о том, как покупать, продавать, снимать и обустраивать жилье — в вашей почте по вторникам. Бесплатно

СПОСОБ № 2

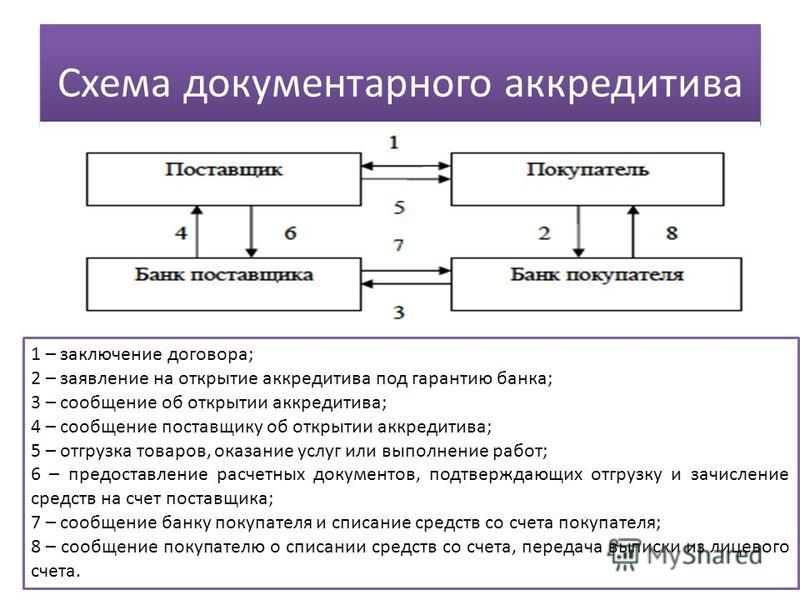

Аккредитив

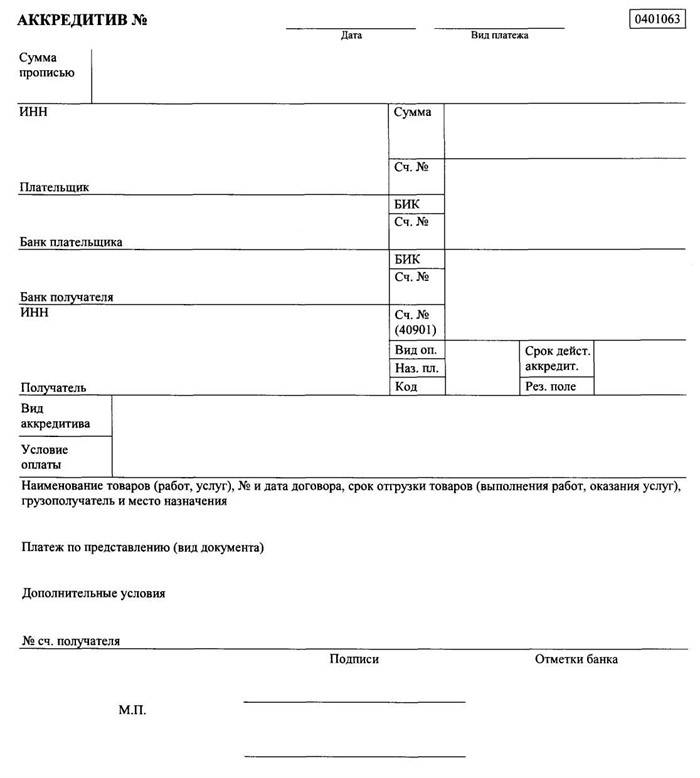

Стоимость: от 2000 Р

В чем суть. Аккредитив работает как онлайн-ячейка — банк берет обязательство перевести деньги по указанным реквизитам после того, как стороны выполнят все условия:

- договора купли-продажи, если продается уже готовое жилье;

- договора уступки права требования на квартиру, если новостройку еще не сдали.

Когда используют. Аккредитив регулярно применяют в расчетах по сделкам с недвижимостью. Правовые казусы могут возникнуть только при альтернативных сделках — об этом расскажу чуть позже.

/guide/letter-credit/

Что такое аккредитив

Что нужно делать. Схема расчета — как с ячейкой. Только здесь вы не имеете дело с наличными деньгами.

В сделках обычно используют безотзывный безакцептный аккредитив. Безотзывный — это значит, что покупатель не может обратно забрать деньги со счета, пока не истечет срок действия аккредитива. Его прописывают в заявлении на аккредитив. Обычно банки ставят срок около двух месяцев, но если вы понимаете, что регистрация сделки займет больше времени, то лучше открыть аккредитив на более долгий срок.

Безакцептный — это значит, что если продавец выполнит условия доступа, то банк переведет ему деньги. Участие покупателя для этого не потребуется.

Обе стороны защищены от срыва сделки. Продавец присутствует, когда покупатель открывает аккредитив, и внимательно проверяет условия доступа — они прописываются в заявлении на открытие аккредитива. Обычно это выписка из ЕГРН. После регистрации продавец предоставляет ее в банк и деньги переводятся на его счет. Срок зависит от условий сделки — обычно до трех банковских дней.

Продавец присутствует, когда покупатель открывает аккредитив, и внимательно проверяет условия доступа — они прописываются в заявлении на открытие аккредитива. Обычно это выписка из ЕГРН. После регистрации продавец предоставляет ее в банк и деньги переводятся на его счет. Срок зависит от условий сделки — обычно до трех банковских дней.

Как правило, раскрыть аккредитив можно на счет любого банка без комиссии.

Первая страница заявления на открытие аккредитива

Вопросы безопасности. Вот что стоит сделать, чтобы снизить риски по сделке:

- Проверить реквизиты счета, на который уходят деньги, — их указывают в заявлении. Это поможет избежать бюрократических ошибок.

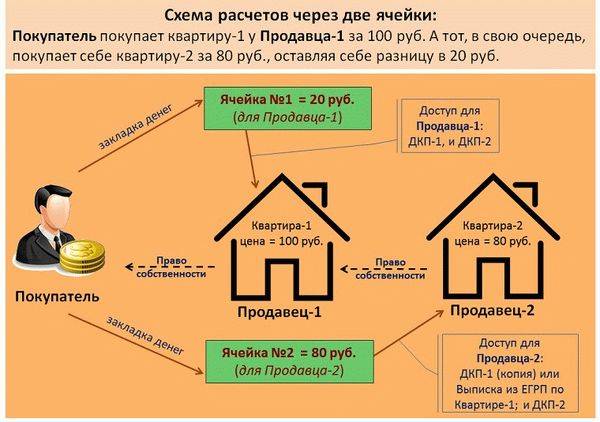

- Заключить соглашение о взаиморасчетах при альтернативной сделке. Альтернатива — это цепочка сделок. Например, Иван покупает квартиру у Марии, а Мария покупает у Екатерины — в этой цепочке трое участников и две сделки. Иван — нижний покупатель, а Екатерина — верхний продавец. Но Мария денег не получает: Иван открывает аккредитив на имя Екатерины, с которой он не связан договорными отношениями. Просто в условиях доступа к счету для Екатерины прописывают два зарегистрированных договора купли-продажи: Ивана с Марией и Марии с Екатериной. Еще такой аккредитив могут называть «аккредитив с трансферацией».

Просто в условиях доступа к счету для Екатерины прописывают два зарегистрированных договора купли-продажи: Ивана с Марией и Марии с Екатериной. Еще такой аккредитив могут называть «аккредитив с трансферацией».

Просто в условиях доступа к счету для Екатерины прописывают два зарегистрированных договора купли-продажи: Ивана с Марией и Марии с Екатериной. Еще такой аккредитив могут называть «аккредитив с трансферацией».В таких сделках необходимо заранее продумывать все действия. И чтобы подстраховаться, лучше заключать со всеми сторонами сделки соглашение о взаиморасчетах.

/alternative-flat/

Как я купила квартиру по альтернативной сделке

В противном случае есть такие риски.

Первый — если Мария пойдет в суд и обвинит Ивана в том, что он купил у нее квартиру, а денег не передал. У Ивана потребуют доказательство оплаты непосредственно Марии. Ведь формально она не давала согласие, чтобы деньги поступили на счет Екатерины. Поэтому Екатерину могут обвинить в необоснованном обогащении, а Ивана — обязать вернуть Марии деньги или квартиру.

ст. 1102 ГК РФ

Второй риск связан с налоговыми вычетами. В письме Минфина есть разъяснение: чтобы получить вычет при альтернативных сделках с аккредитивом, необходимо предоставить заявление на открытие аккредитива и документы, которые подтвердят перевод денег со счета покупателя на счет продавца.

Письмо Минфина от 11.12.2020 № 03-04-05/108749

Если Мария решит подать на вычет при покупке, то она сможет предоставить договор купли-продажи, а вот подтвердить расходы не сможет, так как вся или часть суммы придет Екатерине со счета Ивана. Но ведь нет гарантии, что Иван предоставит документы по запросу.

В альтернативных сделках лучше составить соглашение о взаиморасчетах, чтобы подстраховаться

Также стоит проверить банк на предмет банкротства. Аккредитив работает с безналичными деньгами. Если банк обанкротится, то физически забрать деньги не получится: все, что лежит на счетах банка, находится в обороте. Сумму с аккредитива компенсирует агентство по страхованию вкладов (АСВ). Максимальная сумма покрытия АСВ — 1 400 000 Р. Обычно это меньше, чем стоимость квартиры. Поэтому чтобы получить остальные деньги, придется встать в очередь кредиторов.

ст. 14 закона от 23.12.2003 № 177-ФЗ

Но банкротство не случается внезапно. Оно сопровождается негативным информационным фоном, проблемами с переводами, ограничениями и претензиями со стороны ЦБ, резкими сменами тактики. Например, если банк предлагает невероятно выгодные условия по вкладам, но выдает их с ограничениями, это явные признаки того, что дела идут плохо. В этом случае лучше провести расчеты через другой банк.

Например, если банк предлагает невероятно выгодные условия по вкладам, но выдает их с ограничениями, это явные признаки того, что дела идут плохо. В этом случае лучше провести расчеты через другой банк.

Сообщество 30.03.22

Должен ли я выплачивать ипотеку, если банк обанкротился или у него отозвали лицензию?

Еще следует прописать срок передачи квартиры. Чтобы не получилось так, что продавец еще не получил деньги, а квартиру уже нужно передавать, в договоре купли-продажи устанавливают срок передачи квартиры. Для этого лучше использовать такую формулировку: «Продавец передает квартиру покупателю в течение N рабочих дней после поступления денег на счет продавца».

Например, она исключает ситуацию, когда покупатель уже получил ключи от квартиры, а продавец еще не получил деньги от банка. Дело в том, что для этого он должен предоставить ему выписку из ЕГРН, которую получает только покупатель. Но нет гарантии, что покупатель выйдет на связь, если ключи уже у него.

Рассмотрим еще эскроу-счет и сервис безопасных расчетов (СБР) как версию аккредитива. Концептуально здесь ничего не меняется, но появляется ряд новых нюансов.

СПОСОБ № 3

Эскроу-счет

Стоимость: примерно 1% от суммы

В чем суть. Эскроу — это банковский счет, на котором деньги депонируются на время сделки.

Когда используют. Этот способ расчетов используют в долевом строительстве. Реже — в сделках на вторичном рынке. Форма договора счета эскроу трехсторонняя: покупатель, продавец и банк. В отличие от аккредитива она более гибкая. Эскроу удобно использовать в сложных сделках, когда расчеты «ветвятся» и возникает множество доплат.

/guide/escrow/

Что такое счет эскроу

Что нужно делать. Механизм расчета с помощью эскроу ничем концептуально не отличается от аккредитива. Но так как договор счета эскроу трехсторонний, всем участникам сделки необходимо заранее запросить договор у банка и внимательно его прочесть. В отличие от аккредитива, продавец тоже в нем участвует, поэтому может добавить необходимые для себя пункты.

В отличие от аккредитива, продавец тоже в нем участвует, поэтому может добавить необходимые для себя пункты.

СПОСОБ № 4

Сервис безопасных расчетов

Стоимость: 600—2400 Р в зависимости от банка и региона

В чем суть. Сервис безопасных расчетов — СБР — специально создан для сделок с недвижимостью. Покупатель переводит деньги на специальный счет банка или его «дочки» и оплачивает еще одну услугу — электронную регистрацию сделки. Обычно она стоит около 10 000 Р, точная сумма зависит от банка.

В каком порядке это происходит, зависит от регламента банка. Например, в Сбере электронную регистрацию сделки и СБР оплачивают в момент перевода денег на аккредитив.

После этого участники сделки получают онлайн-уведомления или смс о статусе сделки и платежа за квартиру. Когда регистрация прошла, деньги автоматически падают на счет продавца.

Когда используют. СБР выручал в пандемию. Также он помогает, когда один из участников сделки находится в другом городе или собирается надолго уехать.

/prodal-za-nedelyu/

Как продавали неликвидные квартиры в пандемию

На момент, когда писалась статья, такую услугу оказывали только Сбербанк и ВТБ.

Что нужно делать. СБР максимально похож на аккредитив. После того как стороны подписали договор, одна из сторон оплачивает услуги за СБР или расходы делят пополам. Деньги хранятся на специальном счете банка, пока сделку не зарегистрируют в Росреестре. Когда банк получает от Росреестра уведомление о том, что сделка прошла, сервис автоматически перечисляет деньги на счет продавца.

Вопросы безопасности. Так как сервис сравнительно новый, бывают технические ошибки, когда после регистрации деньги переводят покупателю вместо продавца. В этом случае звонят в банк, чтобы разобраться и исправить. Но если покупатель успеет вывести эти деньги, придется судиться.

Чем различаются аккредитив, эскроу и СБР

| Аккредитив | Эскроу-счет | Сервис безопасных расчетов | |

|---|---|---|---|

| Доступность услуги | Везде | Не все банки | Сбер и ВТБ |

| Возможность добавить условия раскрытия | Да | Да | Нет |

| Чем регламентируются расчеты | Положение Банка России от 29. 06.2021 № 762-П 06.2021 № 762-П | § 3 части 2 ГК РФ | Внутренними документами банка |

| Раскрытие без присутствия сторон сделки | Да | Нет | Да |

| Альтернативная цепочка | Да | Да | Нет |

| Срок | От 3 месяцев | По согласованию | Бессрочно |

| Получение средств на счет другого банка | Да | Да | Нет |

| Несовершеннолетний продавец | Да | Да | Нет |

| Страхование АСВ | 1 400 000 Р | 10 000 000 Р | Нет |

Доступность услуги

Аккредитив

Везде

Эскроу-счет

Не все банки

Сервис безопасных расчетов

Сбер и ВТБ

Возможность добавить

условия раскрытия

Аккредитив

Да

Эскроу-счет

Да

Сервис безопасных расчетов

Нет

Чем регламентируются расчеты

Аккредитив

Положение Банка России от 29. 06.2021 № 762-П

06.2021 № 762-П

Эскроу-счет

§ 3 части 2 ГК РФ

Сервис безопасных расчетов

Внутренними документами банка

Раскрытие без присутствия

сторон сделки

Аккредитив

Да

Эскроу-счет

Нет

Сервис безопасных расчетов

Да

Альтернативная цепочка

Аккредитив

Да

Эскроу-счет

Да

Сервис безопасных расчетов

Нет

Аккредитив

От 3 месяцев

Эскроу-счет

По согласованию

Сервис безопасных расчетов

Бессрочно

Получение средств

на счет другого банка

Аккредитив

Да

Эскроу-счет

Да

Сервис безопасных расчетов

Нет

Несовершеннолетний продавец

Аккредитив

Да

Эскроу-счет

Да

Сервис безопасных расчетов

Нет

Страхование АСВ

Аккредитив

1 400 000 Р

Эскроу-счет

10 000 000 Р

Сервис безопасных расчетов

Нет

СПОСОБ № 5

Депозит нотариуса

Стоимость: 0,5% от суммы

В чем суть. Нотариус сам проводит сделку, в течение трех рабочих дней регистрирует договор и сразу после этого переводит деньги продавцу.

Нотариус сам проводит сделку, в течение трех рабочих дней регистрирует договор и сразу после этого переводит деньги продавцу.

cт. 88.1 основ законодательства РФ

о нотариате

Это безопасно и удобно, так как все серьезные риски, которые есть при расчете через ячейку и аккредитив, снимаются. По закону деньги, которые находятся на счетах нотариусов, выводятся из конкурсной массы при банкротстве банка. А поскольку способ расчета безналичный, деньги не могут физически украсть.

п. 2 ст. 189.91 закона от 26.10.2002 № 127-ФЗ

Когда используют. Депозит нотариуса можно использовать во всех случаях. И через него не получится завысить или занизить стоимость недвижимости.

Что нужно делать. Расчет по сделке с помощью депозита нотариуса происходит так. Стороны встречаются и подписывают договор, который заранее согласовали. А нотариус удостоверяет его.

В договоре прописывают способ расчетов, где указано, что покупатель переводит на счет нотариуса нужную сумму после того, как стороны подпишут договор. Взамен он получает справку, что деньги внесены на депозитный счет и приняты, чтобы исполнить обязательства по договору купли-продажи. С этого момента обязательство по оплате квартиры считается исполненным. При других способах расчета это обязательство исполнено только после того, как продавец фактически получит деньги.

Взамен он получает справку, что деньги внесены на депозитный счет и приняты, чтобы исполнить обязательства по договору купли-продажи. С этого момента обязательство по оплате квартиры считается исполненным. При других способах расчета это обязательство исполнено только после того, как продавец фактически получит деньги.

/guide/depozit-notariusa/

Как устроен депозит у нотариуса и в каких случаях он пригодится

Когда деньги зачислены на счет нотариуса, он подает документы в Росреестр. И когда тот зарегистрирует право собственности, деньги с публичного счета нотариуса поступают на счет продавца. Никакие документы для этого предъявлять не нужно — нотариус сам контролирует сделку и видит всю информацию.

Вопросы безопасности. Вот что стоит сделать, чтобы снизить риски.

Основное — прописать порядок оплаты в договоре. Продавцов может напугать, что как только покупатель перевел деньги нотариусу, обязательство по оплате считается исполненным. Но деньги всегда идут после того, как договор подписан. Нотариус дождется, когда деньги поступят к нему на счет, и только после этого передаст документы на регистрацию. Также он подскажет, как лучше сформулировать пункт об оплате в договоре. Я обычно пишу так:

Но деньги всегда идут после того, как договор подписан. Нотариус дождется, когда деньги поступят к нему на счет, и только после этого передаст документы на регистрацию. Также он подскажет, как лучше сформулировать пункт об оплате в договоре. Я обычно пишу так:

«Расчеты по сделке производятся с использованием депозита нотариуса (ФИО, реквизиты счета). Покупатель обязуется перечислить деньги не позднее N дней с даты подписания настоящего Договора и до подачи документов на государственную регистрацию и имеет право вернуть деньги, только если регистрация перехода права не состоялась.

Продавец имеет право получить деньги с депозита после регистрации права собственности на квартиру на имя Покупателя».

Еще рекомендую составить соглашение о приеме-передаче денег. По заявлению покупателя на возврат денег нотариус может перечислить их обратно на счет покупателя. Чтобы этого не произошло, заключают соглашение о приеме-передаче денег. Это аналог условий доступа в ячейку или раскрытия аккредитива. Там прописывают срок, в течение которого должна пройти регистрация перехода права, и судьба денег по истечении этого срока. Нотариус может помочь составить документ.

Там прописывают срок, в течение которого должна пройти регистрация перехода права, и судьба денег по истечении этого срока. Нотариус может помочь составить документ.

/guide/notarize/

Как заверить договор у нотариуса

СПОСОБ № 6

Из рук в руки

Стоимость: бесплатно

В чем суть. После того как договор подписан, деньги просто передаются в руки продавцу.

Когда используют. Из рук в руки можно передавать деньги в любой сделке, кроме ипотеки. Этот способ больше подходит для небольшой суммы, которую теоретически не жалко потерять. И даже в этом случае лучше иметь рычаги давления на другую сторону сделки.

Что нужно делать. Договоритесь о времени сделки, когда подпишете договор и передадите деньги. Удобнее всего это сделать в МФЦ — вам все равно придется пойти туда, чтобы сдать документы на регистрацию. Когда сотрудник МФЦ заберет документы, можно рассчитаться с продавцом.

Что делать? 31.07.19

Как взыскать долг, когда нет расписки, а из доказательств только переписка в соцсетях?

Это лишь примерная схема, которая может меняться в зависимости от договоренностей сторон.

Вопросы безопасности. Это самый ненадежный способ расчетов и для продавца, и для покупателя. Вот что стоит сделать, чтобы снизить риски:

- Не использовать наличные — переводить деньги на банковский счет продавца. Это безопаснее, чем иметь дело с пачкой денег: покупателя или продавца не ограбят, фальшивые купюры тоже исключены.

- Совместно контролировать регистрацию перехода права в Росреестре: регулярно проверять информацию на сайте Росреестра и быть на телефоне — если вам позвонят и сообщат о приостановке, необходимо своевременно устранить помехи, например исправить ошибки в документах. Но это все равно не спасет от суда, если деньги передали, а регистрация сделки по каким-то причинам не прошла.

- Проверить подлинность купюр. Для этого можно взять в аренду счетную машинку с функцией проверки подлинности купюр — она стоит около 5000 Р в сутки.

- Оформить передачу денег распиской в присутствии свидетелей, которые визируют расписку — то есть указывают на ней свои ФИО, паспортные данные и подпись. Можно привлечь нотариуса, чтобы он зафиксировал факт передачи денег, такая услуга стоит около 1500 Р, но окончательная цена зависит от региона.

Если деньги переводят на счет продавца, то расписку часто заменяют выпиской по счету. Но в судах больший вес имеет именно написанная от руки расписка, которую завизировали свидетели.

Кратко о способах расчетов на сделке

- Простую сделку можно провести самостоятельно. Например, когда у квартиры один собственник, один покупатель и нет обременений.

- Если сделка альтернативная, квартира в ипотеке, есть дети-собственники, долги или любые нестандартные ситуации, лучше обратиться к юристу или риелтору — так вы снизите риски, сбережете нервы и деньги.

- Ячейка — не самый надежный способ расчетов, так как приходится иметь дело с наличными деньгами. Ее используют в сделках с заниженной или завышенной стоимостью квартиры в договоре — как правило, это серые схемы, в которых не стоит участвовать.

- В альтернативных сделках необходимо заранее продумать все расчеты и заключить со всеми сторонами сделки соглашение о взаиморасчетах.

- По возможности стоит избегать расчета из рук в руки.

Аккредитивы определение, объяснение с примером

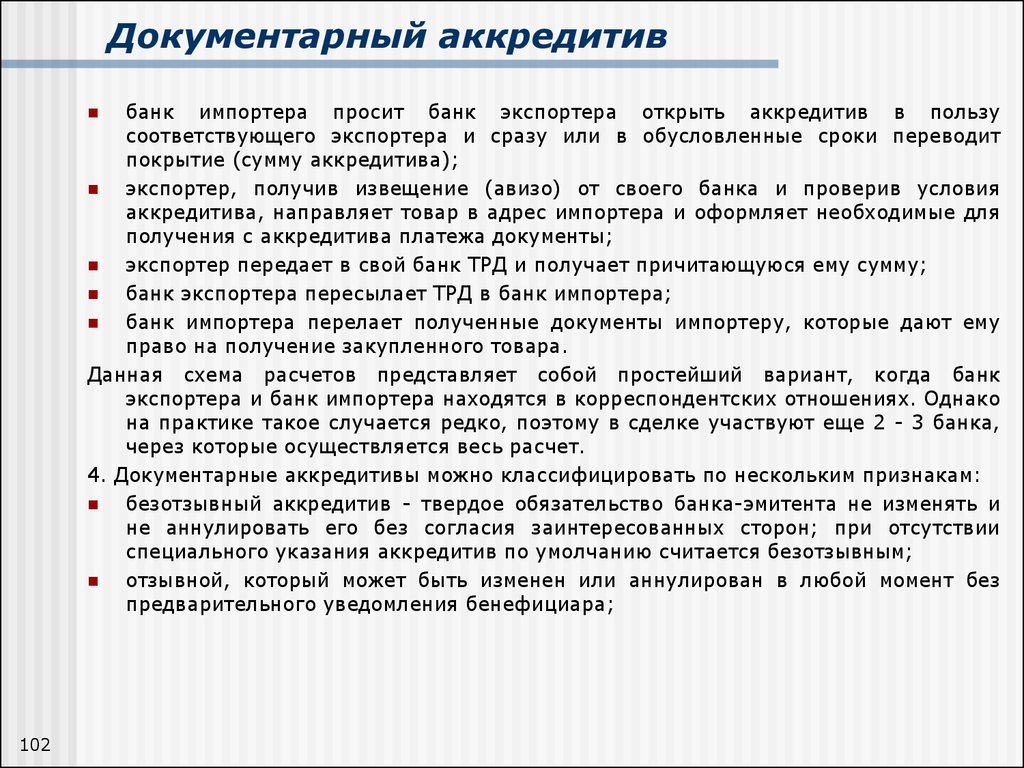

Аккредитив (LC) — это документ, выданный вашим банком, который по существу действует как безотзывная гарантия платежа бенефициару . Это означает, что если вы не выполняете свои обязательства, платит ваш банк. Аккредитив также может быть источником погашения сделки, что означает, что экспортер получит оплату при погашении аккредитива.

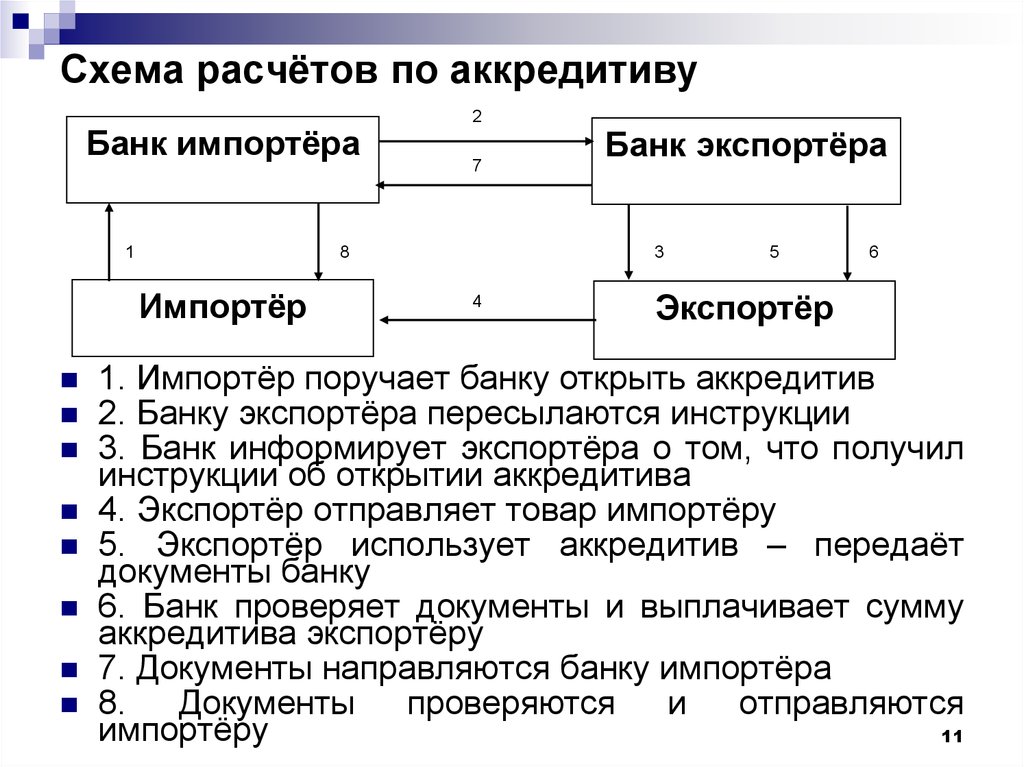

Для простоты представим, что ваша компания импортирует радиоприемники корейского производителя под названием 9. 0003 Seoul Manufacturing , банки по адресу First Seoul Bank . Ваша компания в настоящее время имеет банковский счет First American Bank

0003 Seoul Manufacturing , банки по адресу First Seoul Bank . Ваша компания в настоящее время имеет банковский счет First American Bank

Для целей данного примера роли, которые будут играть стороны в операции по аккредитиву:

Ваша компания: заявитель

Сеул Производство: бенефициар

First American Банк: банк-эмитент

Первый сеульский банк: авизующий банк

Пример: вы хотите купить радиоприемники на сумму 50 000 долларов у Seoul Manufacturing, которая соглашается продать товар и дает вам 60 дней для оплаты при условии, что вы их предоставите. с 90-дневный аккредитив на всю сумму. Шаги для получения аккредитива следующие:

1) Вы идете в First American Bank и запрашиваете аккредитив на сумму 50 000 долларов США в Seoul Manufacturing в качестве бенефициара.

2) Банк проходит процедуру андеррайтинга. Хотя банк не выдает деньги, он предоставляет кредит от вашего имени и берет на себя условное обязательство. Если ваша компания соответствует требованиям с точки зрения кредитоспособности, выдается аккредитив.

Если ваша компания соответствует требованиям с точки зрения кредитоспособности, выдается аккредитив.

3) Даже если ваша компания не имеет права на получение кредита, вы все равно можете получить аккредитив, если вы готовы предоставить денежный залог Кредитные аккредитивы, обеспеченные компакт-дисками, очень распространены для малого бизнеса.

4) Банк отправляет копию аккредитива в First Seoul Bank, который сообщает продавцу, что товар отгружен.

Примите во внимание, что сам аккредитив может быть источником погашения сделки. Возможно, Seoul Manufacturing заинтересована в том, чтобы получить оплату, как только товар будет отправлен. Таким образом, в аккредитиве будет указано, что оплата должна быть произведена, как только Seoul Manufacturing сможет представить подтверждение отгрузки.

Если аккредитив, который требует ваш поставщик, не связан с конкретной транзакцией, но он запрашивает гарантию, которая гарантирует, что вы не нарушите обязательства. Вероятно, они запрашивают резервный аккредитив или револьверный аккредитив . Эти типы LC обычно рассчитаны на более длительный срок. Обычно год и гарантия поставщика, что они получат деньги.

Вероятно, они запрашивают резервный аккредитив или револьверный аккредитив . Эти типы LC обычно рассчитаны на более длительный срок. Обычно год и гарантия поставщика, что они получат деньги.

Приведенный выше пример описывает простейшую операцию по аккредитиву. Хотя существуют и другие факторы, такие как роль банков-корреспондентов и подтверждения, вас как клиента должна беспокоить целесообразность и связанные с этим сборы, которые могут варьироваться от 1,5% до 8% от стоимости аккредитива.0009

Отзывный аккредитив

Как следует из названия, аккредитив может быть отозван банком-эмитентом без согласия бенефициара.

Безотзывный аккредитив

Не может быть аннулирован или изменен без согласия всех сторон.

Резервный аккредитив

Гарантия платежа. Если бенефициар не получает оплату от своего клиента, он может потребовать оплаты от банка, направив копию счета, который не был оплачен, и подтверждающую документацию.

Револьверный аккредитив

Устанавливается при наличии регулярных отгрузок одного и того же товара между поставщиком и покупателем. Устраняет необходимость выдачи аккредитива для каждой отдельной транзакции.

Устраняет необходимость выдачи аккредитива для каждой отдельной транзакции.

Подтверждение наличия средств: что такое письмо POF в сфере недвижимости?

Подтверждение наличия средств (POF) — это документ, демонстрирующий, сколько денег имеется в наличии у физического или юридического лица. При покупке дома вам может понадобиться POF, чтобы показать продавцу, что вы можете покрыть расходы на покупку дома. Помните, что затраты на покупку могут включать первоначальный взнос, условное депонирование и расходы на закрытие.

Какие фонды квалифицируются как POF?

Существует несколько типов документов, подтверждающих наличие средств. В некоторых транзакциях может использоваться простая распечатанная выписка из банка. Кроме того, может соответствовать заверенный финансовый отчет или копия баланса счета денежного рынка. В других случаях вам потребуется письмо от вашего банка или финансового учреждения, в котором будет указана точная сумма доступных или ликвидных средств, которые у вас есть.

Важно отметить, что для участия в программе ваши средства должны быть ликвидными. Это означает, что взаимные фонды, страхование жизни, банковский счет другого лица, акции, облигации или доказательства другого имущества не квалифицируются как POF.

Чем письмо, подтверждающее наличие средств, отличается от письма с предварительным одобрением?

Письмо с предварительным одобрением и письмо с подтверждением наличия средств — это не одно и то же. Предварительное одобрение — это документ, в котором указывается, что кредитор предоставит покупателю кредит. Напротив, в письме POF говорится, что у покупателя есть средства для оплаты расходов, связанных с покупкой дома.

Письмо с предварительным одобрением

Письмо с предварительным одобрением ипотеки сообщает продавцам, что вы сможете позволить себе покупку дома. Хотя кому-то может быть предварительно одобрен кредит, это не означает, что он получит кредит сразу.

Первый шаг к одобрению ипотечного кредита — пройти предварительный отбор для получения кредита. Это означает, что кредитор дал оценку того, сколько покупатель может быть одобрен на основе его кредитного рейтинга. Это число называется общей оценкой.

Это означает, что кредитор дал оценку того, сколько покупатель может быть одобрен на основе его кредитного рейтинга. Это число называется общей оценкой.

Следующим шагом для покупателя является получение предварительного одобрения. Они предоставляют дополнительную информацию, такую как выписка из банка и платежные квитанции, и кредитор проведет жесткую проверку кредитоспособности, чтобы изучить сценарий долга и кредита покупателя. Например, после того, как вы подадите заявку на Rocket Mortgage®, андеррайтер внимательно изучит ваши активы и финансовую документацию, чтобы решить, на какой тип ипотечного кредита вы имеете право. Чтобы убедиться, что вы отправили всю необходимую информацию, вы можете использовать контрольный список одобрения ипотеки при подаче заявки.

Письмо POF

Продавцы будут запрашивать POF в дополнение к предварительному одобрению или предварительной квалификации, когда они хотят увидеть доказательства того, что у покупателя достаточно денег для покрытия расходов на закрытие сделки и их первоначального взноса.