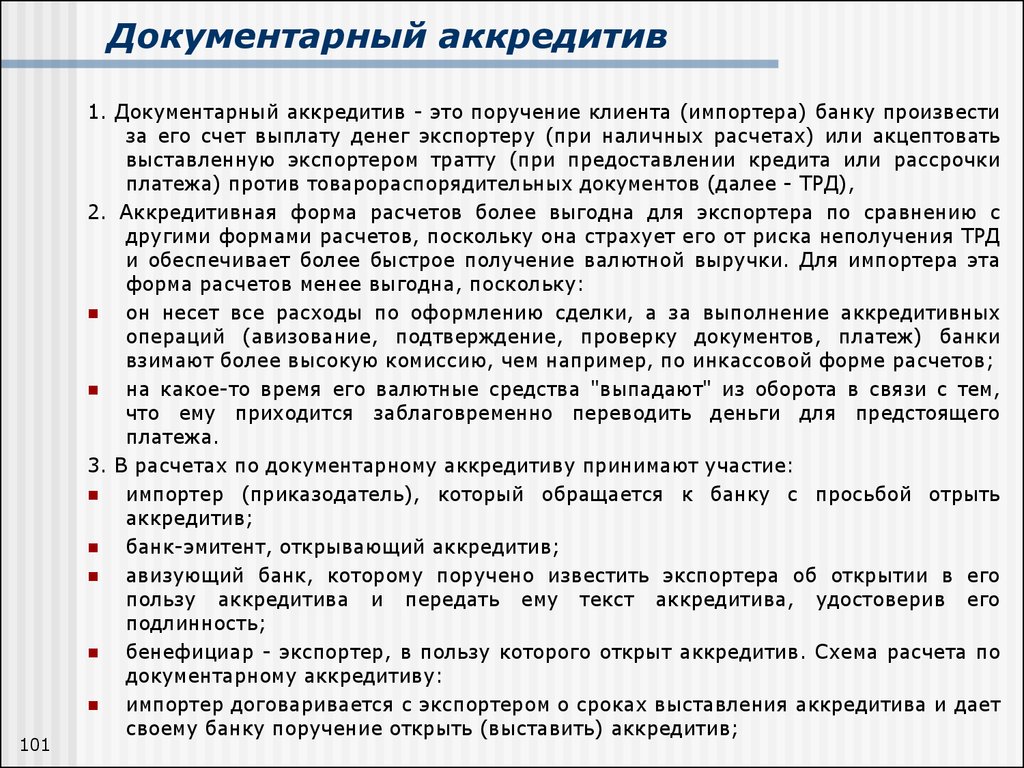

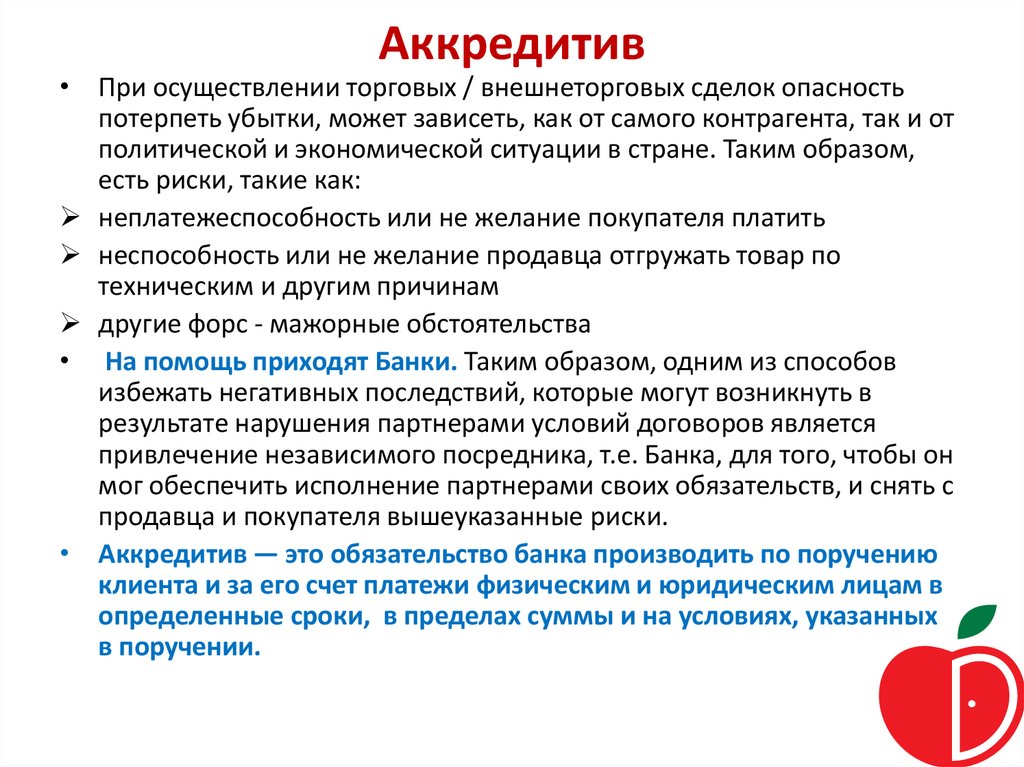

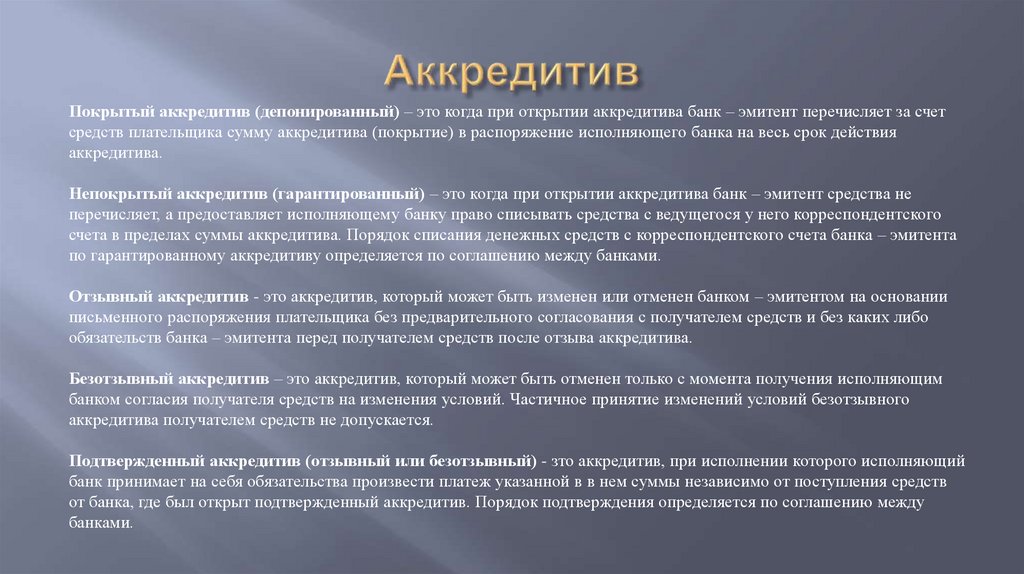

Содержание

Аккредитив: расчеты по аккредитиву в банке при покупке квартиры

Бизнесу

от Данис Казанцев

/ 16 августа 2021 17:15

9 мин.

«Доверяй, но проверяй!» – этот принцип лежит в основе продуктивных взаимоотношений, особенно если речь идет о деньгах. Аккредитив – отличный банковский инструмент, который гарантирует, что оба партнера выполнят условия сделки согласно договору.

- Что такое аккредитив

- Как работает аккредитивный договор

- Плюсы и минусы аккредитива

- Где применяется аккредитив

- Экспортно-импортный аккредитивный договор

- Виды банковских аккредитивов

- Отзывный и безотзывный

- Подтвержденный и неподтвержденный

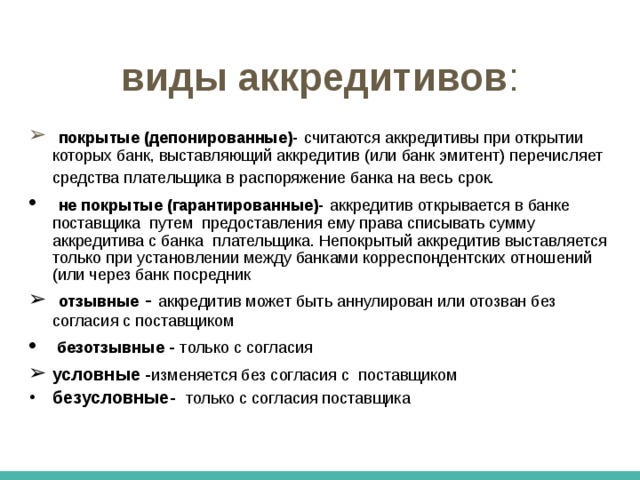

- Покрытый (депонированный) и непокрытый

- Кумулятивный и некумулятивный

- Револьверный

Аккредитивный договор – гарантия исполнения поставщиком своих обязательств

Что такое аккредитив

С тех пор, как «лихие девяностые» круто изменили жизнь российского человека, недоверие к незнакомым людям, к сожалению, укоренилось в нашем обществе. В надежности бизнес-партнеров сегодня можно убедиться лишь после долгого продуктивного сотрудничества.

В надежности бизнес-партнеров сегодня можно убедиться лишь после долгого продуктивного сотрудничества.

А как быть, если вы планируете работать с новой организацией или малознакомым человеком? Еще хуже, если они имеют сомнительную репутацию, а обстоятельства не оставляют вам выбора.

Банкиры предложили свой эффективный ответ на этот насущный вопрос – в такой ситуации и бизнесмену, и обычному человеку поможет посредник.

Для большинства аккредитив – непонятный финансовый термин. Его сухость слегка отталкивает, однако он может значительно упростить бизнесмену взаимоотношения с контрагентами. Аккредитив станет полезным даже обычному человеку, если речь идет о покупке-продаже недвижимости.

Как работает аккредитивный договор

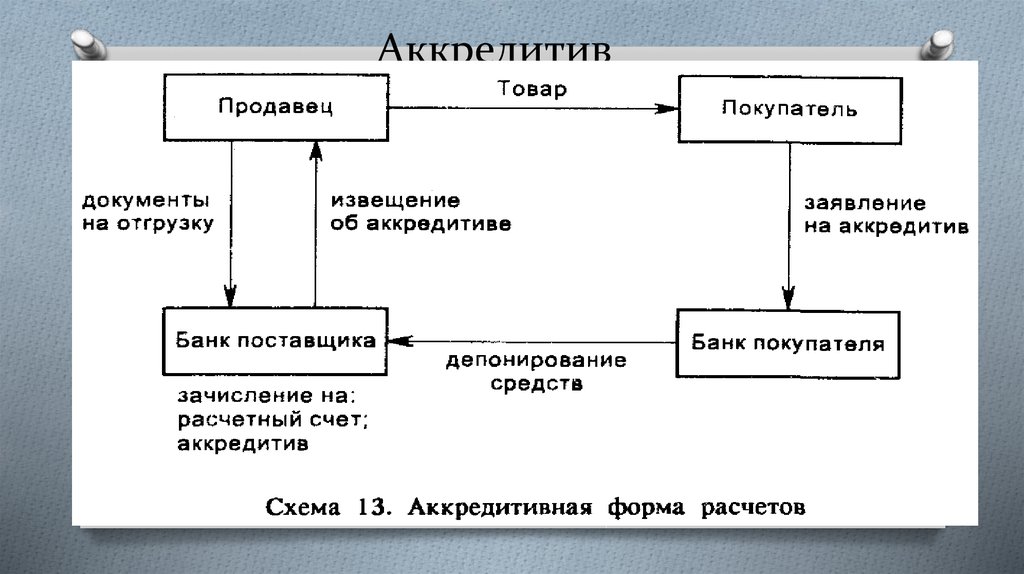

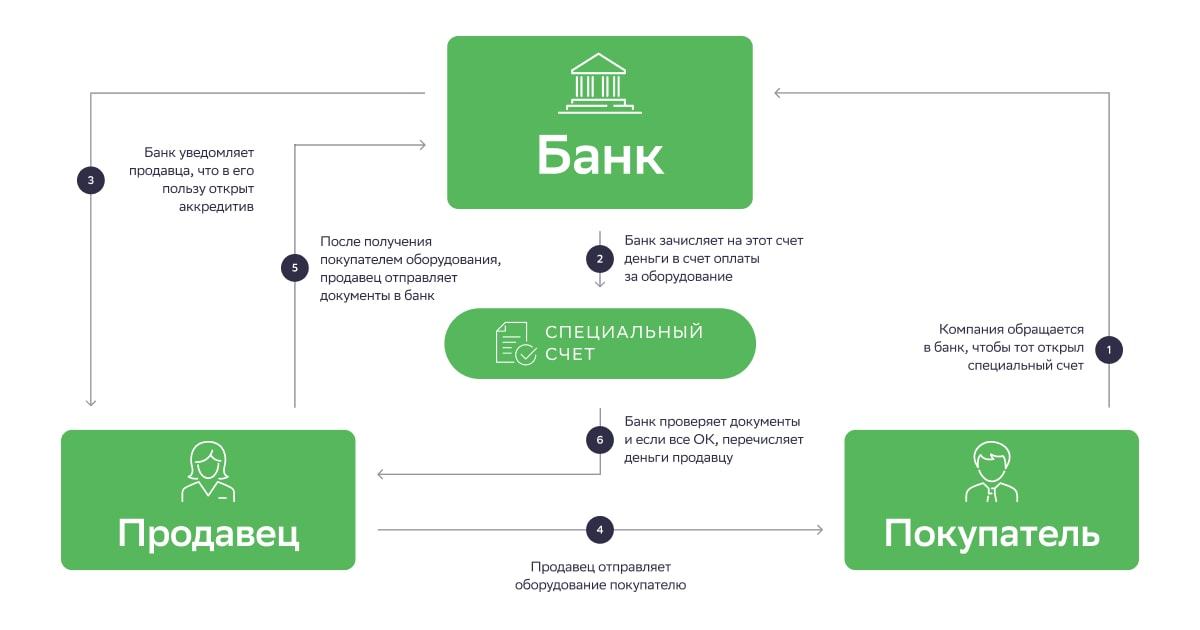

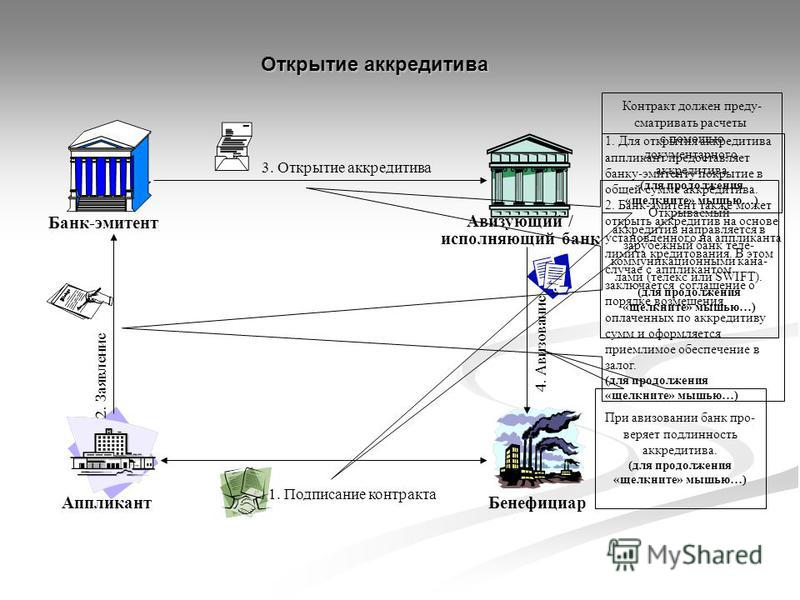

В обычной сделке принимают участие две стороны – покупатель и продавец. В случае с аккредитивом их может быть трое или даже четверо.

Посредником выступает банк, причем в некоторых случаях их может быть два – по одному для каждой стороны. Аккредитивный договор используют в тех случаях, когда сделка не может быть осуществлена одномоментно.

Аккредитивный договор используют в тех случаях, когда сделка не может быть осуществлена одномоментно.

Представим, что Роман, руководитель отдела закупок компании-производителя деревянной мебели премиум-класса, нашел нового поставщика элитного сырья. Отечественная фирма «Буратино» по выгодной цене предлагает дорогую на рынке карельскую березу, но с отсрочкой в два месяца.

Роман убедил руководство, что несмотря на малую известность поставщика на рынке, с помощью аккредитива можно минимизировать риск неисполнения обязательств. Партнеры заключают сделку.

Покупатель переводит в банк оговоренную сумму. Финансовая организация «замораживает» деньги на счете, о чем уведомляет поставщика. Компания «Буратино» приступает к выполнению заказа – у ее руководства не остается сомнений в том, что контрагент оплатит поставку.

После выполнения своих обязательств в полном объеме поставщик представляет в банк подтверждающие документы, и ему открывается доступ к деньгам на счете. Все стороны договора удовлетворены с минимальными рисками. Банк получил свою комиссию, а Роман – хорошую премию.

Все стороны договора удовлетворены с минимальными рисками. Банк получил свою комиссию, а Роман – хорошую премию.

Аналогично проводятся сделки по купле-продаже недвижимости. В отличие, скажем, от покупки автомобиля, быстро переоформить жилье не получится. После перевода денежных средств на счет получателя запускается процесс перерегистрации права собственности в Росреестре. Процедура занимает не один день, и до ее завершения владельцем недвижимости формально будет считаться продавец.

В такой ситуации аккредитивный договор избавит покупателя от опасений потерять свои деньги, так и не вступив в законное владение квартирой, домом или дачным участком.

Договор аккредитива часто используют в сделках с недвижимостью

Аккредитивные договоры на территории нашей страны регулируются:

- параграфом №3 главы 46 Гражданского Кодекса РФ;

- положением ЦБ РФ от 2012 года № 383-П.

Международная торговая палата регулирует трансграничные аккредитивы в соответствии с общими правилами.

К простоте, удобству и максимальной выгоде стремятся все. Совкомбанк предлагает физлицам расширить возможности кредитования при помощи залога коммерческой недвижимости. Оставьте простую заявку и узнайте, какими условиями можете воспользоваться именно вы.

Плюсы и минусы аккредитива

Преимущество аккредитивов по сравнению с другими видами банковских договоров явное и несомненное – безопасность сделки для обеих сторон.

Безотзывный договор гарантирует, что в случае надлежащего исполнения поставщиком своих обязательств покупатель не сможет отказаться от оплаты. И наоборот, он без проблем вернет свои деньги, если продавец в оговоренный срок не представил товар.

При всех обозначенных плюсах такие договоры обладают и рядом недостатков:

- комиссия банка – за услугу посредничества с вас возьмут от 0,1% до 0,6% договорной суммы, в зависимости от условий;

- юридические нюансы – бенефициар должен в точности соблюсти все пункты договора, иначе может остаться без денег, с забитыми товаром складами;

- «горы бумаги» – торговые операции в рамках аккредитива часто сопровождаются большим объемом документов.

К счастью для банкиров, большинству людей эти недостатки кажутся несущественными, поскольку, как минимум, не стоят потраченных нервных клеток и седых волос на голове.

Аккредитив можно сравнить с сейфом, который откроется, когда поставщик исполнит свои обязательства

Где применяется аккредитив

Область применения аккредитивных договоров обширна:

- Сделки между физическими лицами.

Чаще всего к ним обращаются, если покупают недвижимость или другие крупные объекты. Аккредитивный договор в этом случае будет иметь довольно простую форму.

- Операции купли-продажи в пределах одного государства.

Помимо классических торговых сделок к ним относятся взаимоотношения коммерческих организаций с акционерами. Например, покупка доли в ООО или операции с акционерным капиталом.

- Экспортно-импортные торговые соглашения.

Это особый вид аккредитива, потому что посредниками в нем выступают сразу два банка – один на стороне экспортера (бенефициара сделки), второй представляет интересы импортера. Этот вид договора заслуживает отдельного внимания.

Этот вид договора заслуживает отдельного внимания.

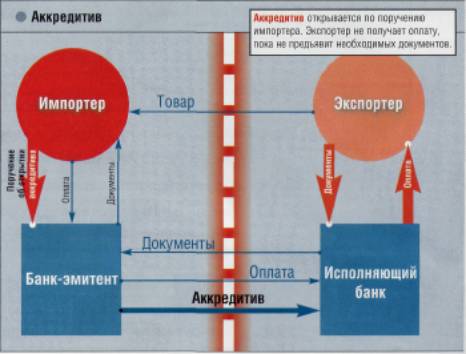

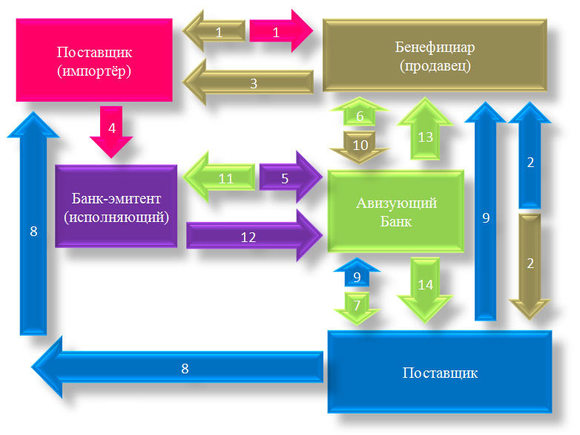

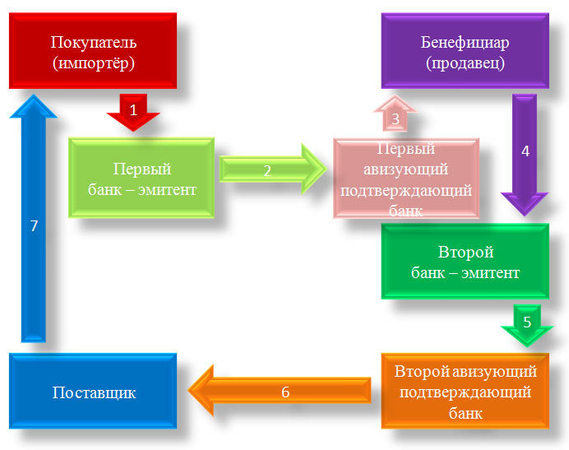

Экспортно-импортный аккредитивный договор

Рассмотрим, каким образом можно безопасно осуществлять сделки на международном рынке. В таком случае у контрагентов – граждан различных государств или юрлиц, зарегистрированных на территории разных стран, – возникает дополнительная сложность.

Банк может находиться под юрисдикцией только одного государства. Процедура заключения аккредитивного договора и так довольно сложна. Дополнительные бюрократические проволочки, связанные с необходимостью иметь дело с иностранным банком, могут отбить желание ввязываться в подобную «авантюру» у одного из контрагентов.

Но банкиры не были бы банкирами, если бы не смогли найти выход из подобного затруднительного положения. Посовещавшись в международном финансовом кругу, они придумали экспортно-импортную схему, добавив в нее нового участника. Их стало четыре:

- импортер-покупатель;

- банк-эмитент – организация на стороне плательщика;

- авизирующий банк – представитель поставщика товара или услуги;

- экспортер (бенефициар сделки).

Аккредитив открывает границы для бизнеса

Компания-производитель, желая повысить статус производимой мебели, ищет способы завоевать благосклонность самых привередливых клиентов. В поисках еще более изысканных сортов дерева Роман наткнулся на итальянскую фирму «Пиноккио», в ассортименте которой есть элитные бакаут, эбен и макассар. Цены приемлемые, срок поставки – не более трех месяцев. Производитель начинает переговоры с экспортером элитного сырья.

Договорившись, компания переводит всю сумму на счет банка-эмитента «РусБанк». Тот в свою очередь уведомляет об этом авизирующий «ItalianoBank». Итальянский банк сообщает бенефициару – фирме «Пиноккио», что аккредитив открыт. Экспортер приступает к исполнению заказа.

После доставки продукции в определенное место компании совместно оформляют подтверждающие документы. А процесс продолжается в обратном направлении.

Агенты «Пиноккио» предоставляют документы в авизирующий банк, а тот в свою очередь проверяет их соответствие требованиям аккредитивного договора. Если расхождений нет, «ItalianoBank» направит документы в банк-эмитент. «Русбанк», также удостоверившись в их правильности, перечислит оговоренную сумму на расчетный счет компании «Пиноккио» в авизирующем банке.

Если расхождений нет, «ItalianoBank» направит документы в банк-эмитент. «Русбанк», также удостоверившись в их правильности, перечислит оговоренную сумму на расчетный счет компании «Пиноккио» в авизирующем банке.

Виды банковских аккредитивов

Сложность документооборота, присущая аккредитивным договорам, в большей степени связана с разнообразием подходов и нюансами всевозможных рыночных ситуаций и кейсов. По этой причине классификаций в сфере подобных банковских услуг множество. Рассмотрим основные виды аккредитивных договоров.

Отзывный и безотзывный

Безотзывный аккредитив наиболее распространен. В рамках такого договора покупатель (импортер) обязан уведомить бенефициара и его авизирующий банк перед отзывом средств со счета банка-эмитента. Такие действия автоматически прекращают действия договора и обязательства сторон друг перед другом.

В случае с отзывным аккредитивом покупатель имеет право вернуть свои средства из банка, не ставя при этом в известность контрагента. Этот вид договора слабо распространен из-за того, что для продавца теряется главный плюс аккредитива – он не получает гарантий оплаты своего труда. Такие договоры применяются крайне редко, а кроме того, они запрещены в экспортно-импортных отношениях международным законодательством.

Этот вид договора слабо распространен из-за того, что для продавца теряется главный плюс аккредитива – он не получает гарантий оплаты своего труда. Такие договоры применяются крайне редко, а кроме того, они запрещены в экспортно-импортных отношениях международным законодательством.

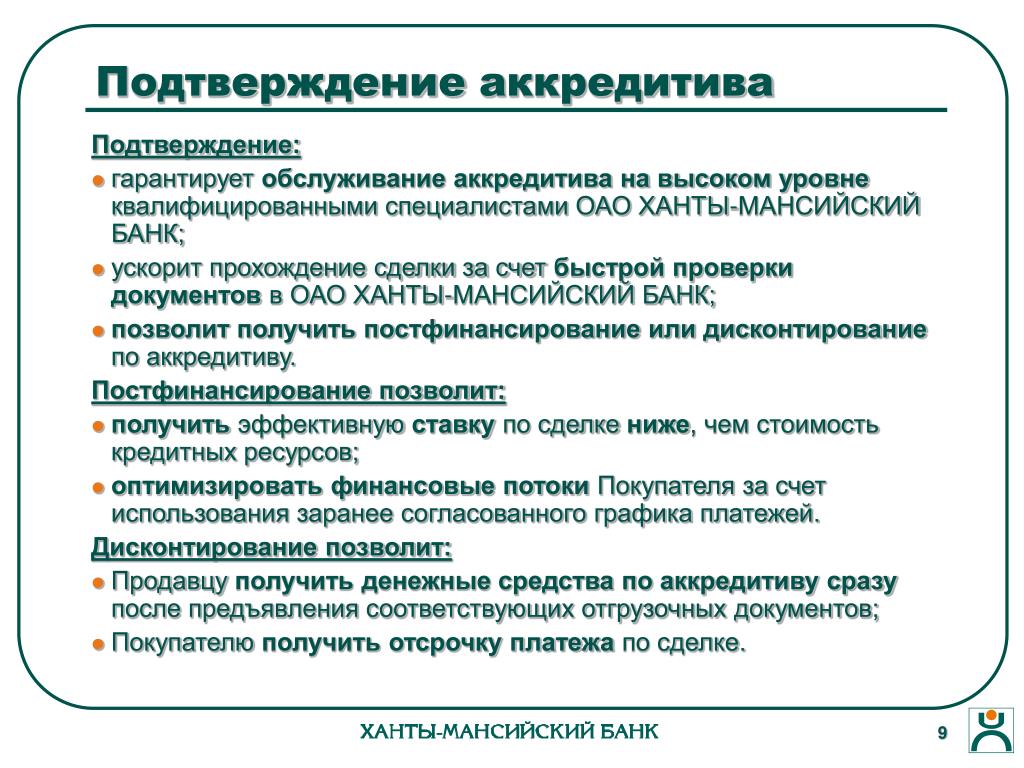

Подтвержденный и неподтвержденный

В случае с подтвержденным аккредитивом сторонняя кредитная организация может подтвердить договор по просьбе банка-эмитента. Это означает, что с настоящего момента она берет на себя обязательства перед бенефициаром независимо от того, поступили ли на счет деньги от банка-эмитента.

Подтвержденные аккредитивы популярны в трансграничных сделках.

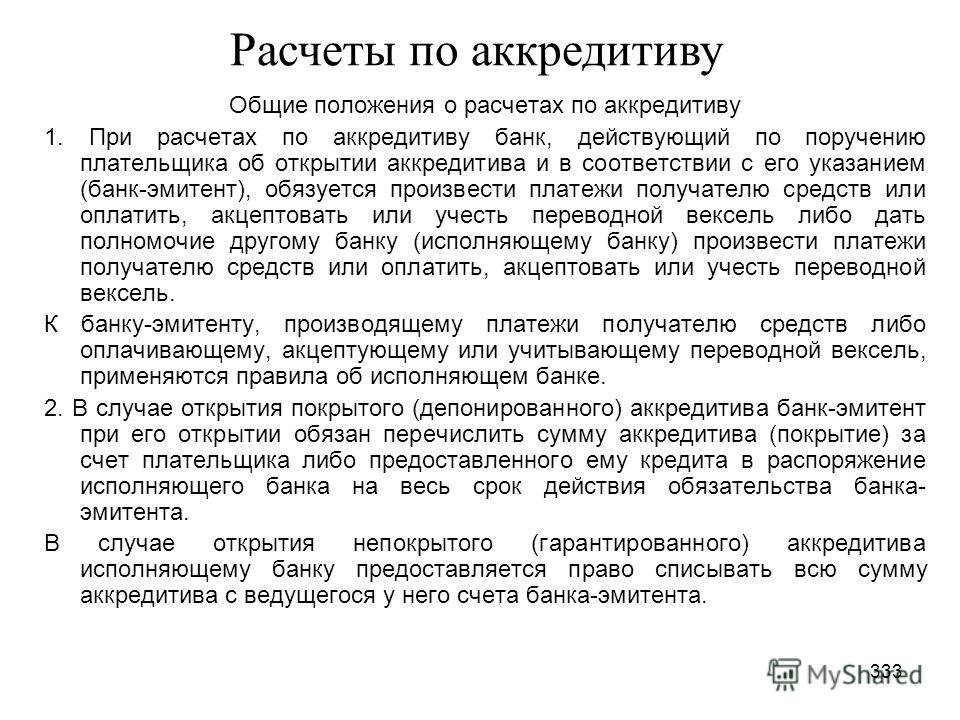

Покрытый (депонированный) и непокрытый

При депонированном аккредитиве банк-эмитент сразу переводит средства на счет исполняющего банка. Покрытые договоры распространены на территории России, в отличие от непокрытых (гарантированных), сфера применения которых смещена в сторону экспортно-импортных аккредитивов.

Кумулятивный и некумулятивный

После завершения сделки покупатель может оставить неиспользованные деньги на счете банка-эмитента для следующего аккредитива, то есть аккумулировать средства. Таким образом банки удерживают клиентов, повышая их лояльность.

Револьверный

Аккредитив с таким символическим названием применяют в случаях, когда исполнение обязательств по договору сильно растянуто по времени. Например, если бенефициар поставляет товар партиями. Параллельно и банк перечисляет ему денежные средства по частям.

Постигнув все тонкости аккредитивных договоров, Роман вправе рассчитывать на повышение по карьерной лестнице. Такой ценный навык будет востребован в любой активно развивающейся компании.

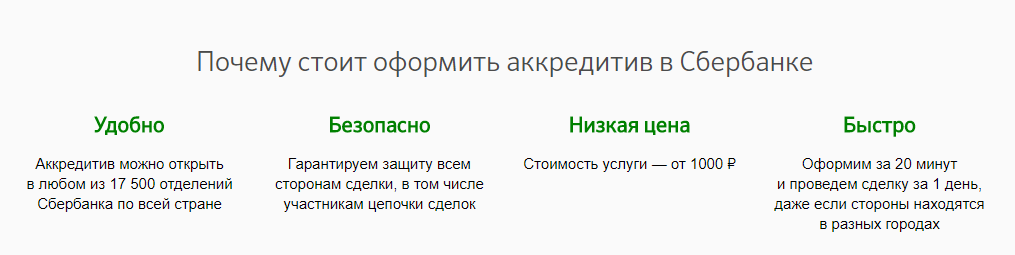

за и против. Финансы, налоги, ипотека

Покупка квартиры через аккредитив: за и против. Финансы, налоги, ипотека

- Главная /

- Статьи о недвижимости /

- Финансы, налоги, ипотека /

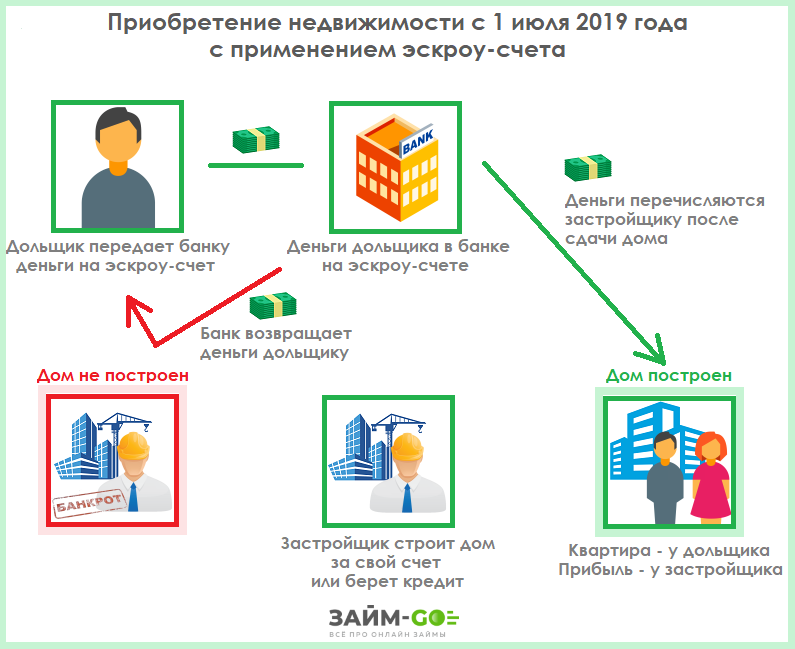

Аккредитив — счёт в банке, на который покупатель переводит полную сумму оплаты за недвижимость. Деньги замораживаются. Продавец может получить их только после того, как докажет банку, что исполнил условия договора, то есть передал квартиру в собственность покупателя.

Деньги замораживаются. Продавец может получить их только после того, как докажет банку, что исполнил условия договора, то есть передал квартиру в собственность покупателя.

Как аналог аккредитива вы можете встретить термин эскроу-счёт.

Аккредитив является безналичным способом расчёта и, как правило, открывается в том же банке, в котором проходит весь процесс купли-продажи.

Какими бывают аккредитивы

Виды:

- Отзывный и безотзывный

Определяется возможность покупателя забрать деньги со счета. -

Акцептный и безакцептный

Говорит о необходимости дополнительного подтверждения покупателем перевода денег на счёт продавца. -

Покрытый и непокрытый

Фактическое наличие денег на аккредитивном счёте.

При приобретении недвижимости аккредитивы должны быть безотзывными, безакцептными, покрытыми.

Особенности открытия аккредитива

Аккредитив — это счёт, который принадлежит банку. Покупатель недвижимости приходит в банк и по сути заключает с ним договор на пользование аккредитивным счетом (своего рода банковская ячейка).

В договоре прописывают:

- Сумму вложения — равна стоимости недвижимости по договору купли-продажи. Или при покупке в рассрочку — это размер первого взноса.

-

Условия раскрытия — какие бумаги нужно предоставить продавцу для получения денег. Основной — договор о продаже, зарегистрированный Росреестром. При желании можно указать и дополнительные документы, например, паспорт с отсутствием регистрации или выписку из домовой книги. -

Срок действия счета — стороны сами устанавливают временной период. Лучше указывать срок с запасом, чтобы успеть пройти все регистрационные процедуры. -

Номер счета, на который будет переведена оплата.

Продавцу целесообразнее иметь счёт в том же банке, чтобы операция по переводу прошла быстрее и не облагалась комиссией. При этом ему не обязательно присутствовать при открытии аккредитива. Однако для гарантии получатель средств может прийти в банк и взять бумагу, подтверждающую открытие счета в его пользу.

При этом ему не обязательно присутствовать при открытии аккредитива. Однако для гарантии получатель средств может прийти в банк и взять бумагу, подтверждающую открытие счета в его пользу.

Таким образом последовательность действий следующая:

- Покупатель недвижимости открывает аккредитив (необходим паспорт и номер счета продавца).

-

Переводит на счёт средства с личного счета. -

Деньги блокируются.

Получаем покрытый безотзывной аккредитив.

- Стороны подписывают договор купли-продажи, в котором указано, что расчёт производится через аккредитив.

-

Договор передают в МФЦ или Росреестр для переоформления прав собственности. -

Сделку регистрируют. -

Продавец приходит с необходимыми документами в банк и раскрывает аккредитив.

Стоит ли пользоваться аккредитивом

Плюсы:

- Нет необходимости снимать и перевозить наличные средства.

-

Не нужно пересчитывать купюры и проверять их подлинность. -

Есть сторонний гарант в совершении платежа в лице банка. -

Простая процедура расчёта за недвижимость в другом городе. -

Передача денег закреплена документально.

Минусы:

- За аккредитив нужно платить. Обычно это делает покупатель, но можно договориться об обоюдных вложениях. Стоимость порядка 2000-3000 ₽.

-

Если продавец не успевает раскрыть аккредитив в установленный период, деньги возвращаются на счёт покупателя (допускается продления срока). -

Получателем выступает один человек. Когда собственников несколько и каждый хочет получить деньги на личный счёт, нужно открывать несколько аккредитивов. -

Средства на счёте становятся активами банка, но не входят в страхование вкладов, что чревато рисками при отзыве у банка лицензии. -

Есть вероятность раскрытия аккредитива при предоставлении фальшивых документов от продавца. Банк оценивает только вид, содержание и оформление бумаг.

Аккредитивный счёт удобен в первую очередь проведением безналичного расчёта. Процедура упрощается, если вся сделка относится к одному банку.

Рубрики

Анализ рынка недвижимости (17)

Исследования за прошлые годы (6)

Безопасность при сделках с недвижимостью (15)

Дизайн квартиры (5)

Квартиры в новом доме (11)

Покупка жилья (41)

Финансы, налоги, ипотека (36)

Юридические вопросы сделок с жильем (33)

Подать заявку

Доверьтесь профессионалам, заполните форму ниже и опишите свои пожелания

Я хочу

Купить недвижимостьПродать недвижимость

Телефон

Имя

Email

Комментарий

Нажимая кнопку «Отправить», я подтверждаю свою дееспособность, согласие на получение информации от ООО «Палитра»,

и согласие на обработку персональных данных в соответствии с Политикой конфиденциальности.

Аккредитив. Разбираемся, что это такое и зачем оно нужно. — Парк-Недвижимость

Аккредитив это финансовый инструмент, который предлагает банк для контроля расчета между покупателем и продавцом. Иными словами, это ячейка — счет в банке, деньги на которой замораживается, и могут быть выданы только после регистрации объекта недвижимости на покупателя. Главным плюсом этой формы расчетов служит гарантия получения полной оплаты по договору, при условии выполнения его условий, при невысокой цене услуги.

Что такое банковский аккредитив

При приобретении недвижимости, почти каждый покупатель или продавец стремятся максимально обезопасить себя от недобросовестных участников сделки. Аккредитив в банке при покупке квартиры призван максимально обезопасить взаиморасчеты. В таком случае банк становится гарантом, и следит за исполнением договора между сторонами.

В банке будет открыт безналичный аккредитивный счет, на который от покупателя поступают денежные средства для приобретения недвижимости. Следующим шагом эти деньги будут перечислены на корреспондентский счет банка-исполнителя, в котором, как правило, открыт счет продавца объекта недвижимого имущества). В тот момент, когда квартира (или иной объект) будет оформлена в собственность новым владельцем, а продавец предоставит документальные доказательства, ему на банковский счет будет перечислены денежные средства.

Следует заранее договориться об использовании банковского аккредитива в процессе купли-продажи. Его использование указывается в содержании договора, а так же, как правило, и в его названии. Наименование может быть такого вида: «Договор купли-продажи квартиры №___(аккредитив)».

Плюсы и минусы аккредитива

Перед использованием этого финансового инструмента следует ознакомиться с его минусами и плюсами.

Преимущества банковского аккредитива:

Основным плюсом стоит особенно выделить это надежность расчета между сторонами. К тому же, нет необходимости проверять подлинность купюр и оплачивать данную услугу банка. В случае использования аккредитива банк тщательно все проверяет, так как заинтересован в исполнении всех условий договора и чистоте сделки. Сто процентная гарантия получения средств при исполнении обязательств, исключена пропажа средств.

И еще одним плюсом будет не высокая цена за данную услугу, как правило, она не дороже аренды депозитарного сейфа, без учета услуг по проверку и расчету купюр.

И недостатки:

Усложненный документооборот всвязи с тщательными проверками. Так же сделка может проходить медленнее, чем при других способах взаиморасчета. В некоторых банках чрезмерно завышена цена услуги.

Виды аккредитивов

отзывной аккредитив — редкий вид финансового обязательства, при котором покупатель имеет право отозвать внесенную сумму и закрыть счет в любое время.

безотзывный аккредитив — покупатель не имеет возможности отозвать средства без согласия продавца.

безакцептный аккредитив — по завершению регистрации квартиры на нового покупателя, продавец имеет право обратиться за получением денег без присутствия плательщика.

Особенности при совершении сделки

Сделка с использованием аккрдитива требует открытия счета в банке, на который покупатель внесет денежные средства на приобретение квартиры. Перед этим должно быть сделано:

Договор купли-продажи с указанным порядком расчетов через аккредитивный счет составлен и подписан.

Покупателем подано в банк заявление об открытии ему аккредитивного счета.

В договоре в таком случае указывается:

-

банк-эмитент. Это банк, который открывает аккредитивный счет покупателю недвижимости. -

банк-исполнитель. Банк выдающий средства продавцу.

-

получатель «замороженной» суммы. -

перечень документов, необходимых к предъявлению продавцом, а так же срок. -

определение, кто из сторон несет расходы по открытию счета. (как договоритесь) -

срок открытия счета, и внесения на него денег. -

-

Ответственность сторон за нарушения сроков.

Банк выдающий средства продавцу.

Банк выдающий средства продавцу.

В тот момент, когда счет открыт, а необходимая сумма внесена, обязательства покупателя считаются исполненными, а банк-эмитент информирует продавца. Для получения денег продавцу требуется исполнить свою часть договора, т.е передать квартиру в собственность покупателя. Срок, в который он должен это сделать, ограничен и прописан в договоре.

Передав квартиру, продавец должен предоставить банку-исполнителю договор купли-продажи, зарегистрированный в Росреестре. В случае, если в договоре указаны еще дополнительные документы, нужно предоставить и их. Банк проверяет их в течении нескольких дней, и, когда убедится, что все в порядке, деньги отправляются на счет продавца.

В случае, если в договоре указаны еще дополнительные документы, нужно предоставить и их. Банк проверяет их в течении нескольких дней, и, когда убедится, что все в порядке, деньги отправляются на счет продавца.

Аккредитив онлайн: новое слово в безопасности сделок

- Спецпроект

- Редакция спецпроектов

Автор

Аккредитив – гарантия расчетов между покупателем и продавцом – становится современным инструментом заключения сделок на любом рынке. Клиенты СберБанка с его помощью уже покупают недвижимость, услуги по ремонту, предметы искусства, яхты, дорогостоящие лекарства, оборудование, доли в бизнесе, футболистов и даже выплачивают гонорары боксерам после матча. Разбираемся в особенностях сделок с помощью аккредитивов вместе с Евгением Кравченко, директором управления торгового финансирования СберБанка, и Сергеем Паламарчуком, руководителем транзакционного бизнеса ЦИАН.

Разбираемся в особенностях сделок с помощью аккредитивов вместе с Евгением Кравченко, директором управления торгового финансирования СберБанка, и Сергеем Паламарчуком, руководителем транзакционного бизнеса ЦИАН.

Видеоматериал:

— Для чего нужен аккредитив? И на каких рынках вы видите его применение?

Евгений Кравченко: В сделках, когда стороны не доверяют друг другу, использование аккредитива позволяет банку выступить гарантом для всех участников сделки и обеспечить проведение сделки с соблюдением всех условий в равной степени для всех ее участников. Сегодня СберБанк предлагает использовать аккредитивы различным маркетплейсам: недвижимости, как ЦИАН, по продаже автомобилей и другой продукции. Мы видим потребность в том, чтобы защитить как покупателя, так и поставщика продукции. Представьте, вы заказываете и оплачиваете продукцию онлайн, которую вам поставляют пять разных поставщиков. Вы отдаете деньги сегодня, а продукция придет через два-три дня. Она может быть бракованной, может вам не понравиться, вы можете от нее отказаться. Использование аккредитива позволит расстаться со своими деньгами только тогда, когда вы примете продукцию того качества, которое вас устраивает. Или мгновенно вернуть деньги за ту продукцию, от которой отказались. Также аккредитив защитит и поставщиков продукции, потому что они сразу будут получать ваши деньги при приеме (акцепте) товара.

Мы видим потребность в том, чтобы защитить как покупателя, так и поставщика продукции. Представьте, вы заказываете и оплачиваете продукцию онлайн, которую вам поставляют пять разных поставщиков. Вы отдаете деньги сегодня, а продукция придет через два-три дня. Она может быть бракованной, может вам не понравиться, вы можете от нее отказаться. Использование аккредитива позволит расстаться со своими деньгами только тогда, когда вы примете продукцию того качества, которое вас устраивает. Или мгновенно вернуть деньги за ту продукцию, от которой отказались. Также аккредитив защитит и поставщиков продукции, потому что они сразу будут получать ваши деньги при приеме (акцепте) товара.

— Как аккредитив работает на рынке недвижимости?

Сергей Паламарчук: Есть покупатель, есть продавец. Первый боится, что денежные средства уйдут продавцу, а квартира к нему не перейдет. Второй – что он вообще эти деньги не получит. Банк открывает на счет продавца счет аккредитива, после этого покупатель переводит на него денежные средства. При этом и тот и другой уверены в том, что деньги от банка на личные счета продавца не перейдут до того момента, пока как не произойдет регистрация прав собственности.

При этом и тот и другой уверены в том, что деньги от банка на личные счета продавца не перейдут до того момента, пока как не произойдет регистрация прав собственности.

— Как выглядит процесс оформления аккредитива в СберБанке?

Евгений Кравченко: Клиенты могут выпустить аккредитив онлайн. В случае необходимости структурирования сделки или консультирования клиентов круглосуточно работают центры структурирования. Наши специалисты помогут провести даже самую сложную сделку с использованием аккредитива, тем самым снизив риски. Клиент в «СберБанке Онлайн» или «СберБанке Бизнес Онлайн» видит все статусы по аккредитиву, знает, где находится его сделка, а где документы. У нас самая большая клиентская база, и львиная доля сделок проводится внутри СберБанка. Это позволяет предоставить двум сторонам сделки отличный сервис и провести ее максимально быстро.

— Как провести сделку по покупке недвижимости через аккредитив в ЦИАН?

Сергей Паламарчук: Для этого продавцу и покупателю, клиентам нашего агента по недвижимости, необходимо выпустить усиленную электронно-цифровую подпись и подготовить все документы. Агент их проверяет и загружает в наш сервис. В системе «ЦИАН.Сделка» агент открывает в СберБанке аккредитив на имя продавца. Покупатель перечисляет денежные средства. Они не попадут к продавцу до момента, когда сделка будет заключена. Продавец же видит, что деньги есть и можно начинать сделку. ЦИАН получает информацию о регистрации и по защищенному каналу передает подтверждающий пакет документов в СберБанк. СберБанк видит этот пакет и переводит денежные средства со счета аккредитива продавцу. Все это делается дистанционно, не нужно ходить в банк и иногда даже видеться друг с другом, если сделки межрегиональные.

Агент их проверяет и загружает в наш сервис. В системе «ЦИАН.Сделка» агент открывает в СберБанке аккредитив на имя продавца. Покупатель перечисляет денежные средства. Они не попадут к продавцу до момента, когда сделка будет заключена. Продавец же видит, что деньги есть и можно начинать сделку. ЦИАН получает информацию о регистрации и по защищенному каналу передает подтверждающий пакет документов в СберБанк. СберБанк видит этот пакет и переводит денежные средства со счета аккредитива продавцу. Все это делается дистанционно, не нужно ходить в банк и иногда даже видеться друг с другом, если сделки межрегиональные.

— Расскажите про интересные сделки с использованием аккредитива.

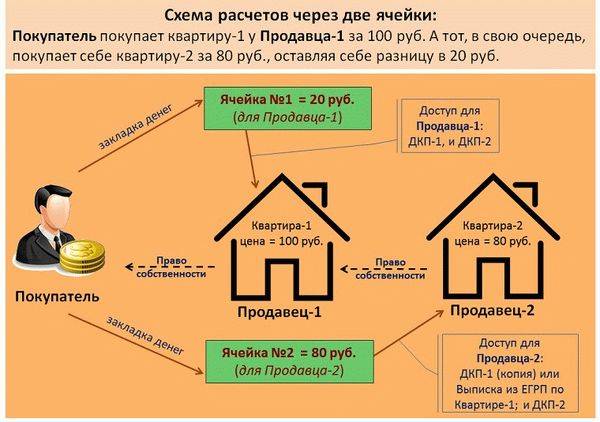

Евгений Кравченко: Если говорить о сделках с недвижимостью, то интересный пример с покупкой квартиры в Санкт-Петербурге, у которой было пять собственников. Это коммунальная квартира, и покупатель с помощью риелтора договаривался отдельно с каждым продавцом. Для покупателя было важно, чтобы продавцы не знали, сколько покупатель платит каждому из них, поэтому существовало пять разных договоренностей по одной квартире. Использование аккредитива позволило каждому продавцу получить свою долю, о которой он договорился с покупателем. А покупателю – расстаться со своими деньгами только тогда, когда условия были выполнены всеми сторонами. У нас неоднократно проводились сделки по приобретению картин и других предметов искусства. Клиент расставался со своими деньгами только после получения сертификата о подлинности или о соответствии товара необходимым требованиям. Владелец же товара понимал, что, когда он расстанется со своим товаром, он получит деньги от банка.

Для покупателя было важно, чтобы продавцы не знали, сколько покупатель платит каждому из них, поэтому существовало пять разных договоренностей по одной квартире. Использование аккредитива позволило каждому продавцу получить свою долю, о которой он договорился с покупателем. А покупателю – расстаться со своими деньгами только тогда, когда условия были выполнены всеми сторонами. У нас неоднократно проводились сделки по приобретению картин и других предметов искусства. Клиент расставался со своими деньгами только после получения сертификата о подлинности или о соответствии товара необходимым требованиям. Владелец же товара понимал, что, когда он расстанется со своим товаром, он получит деньги от банка.

— Как малый бизнес может использовать этот продукт?

Евгений Кравченко: Представьте индивидуального предпринимателя, который строит кафе. Ему нужно закупить оборудование: кофе-машины, холодильники, витрины. Часто это импортное оборудование, поэтому он должен заплатить аванс, а получить товары сможет только через какое-то время. Аккредитив позволяет снять риски при реализации такой сделки. Поэтому мы уже делаем огромное количество сделок с клиентами малого бизнеса и видим большой потенциал для дальнейшего роста клиентской базы в этом сегменте.

Аккредитив позволяет снять риски при реализации такой сделки. Поэтому мы уже делаем огромное количество сделок с клиентами малого бизнеса и видим большой потенциал для дальнейшего роста клиентской базы в этом сегменте.

*На правах рекламы

ПАО «Сбербанк»

Редакция спецпроектов

Автор

Рассылка Forbes

Самое важное о финансах, инвестициях, бизнесе и технологиях

Сделки с аккредитивом: как просто, быстро и безопасно защитить свои средства

Отвечает Роман Балашов, директор управления торгового финансирования и документарных операций Дальневосточного Сбербанка

Покупка квартиры — одна из самых важных сделок для человека. Чаще всего процедура перехода права собственности занимает не один день и покупателю не хочется отдавать свои деньги до завершения сделки. При этом у продавца тоже возникают опасения. Например, что покупатель не заплатит, а право собственности он уже потеряет. Как не стать жертвой мошенников при совершении такой крупной покупки? На помощь приходит аккредитив. Что это такое и как его использовать, нам рассказал Роман Балашов, директор управления торгового финансирования и документарных операций Дальневосточного Сбербанка.

Как не стать жертвой мошенников при совершении такой крупной покупки? На помощь приходит аккредитив. Что это такое и как его использовать, нам рассказал Роман Балашов, директор управления торгового финансирования и документарных операций Дальневосточного Сбербанка.

— Давайте начнем с простого: что такое аккредитив и чем он может быть полезен?

— Аккредитив — это счет, открытый в банке, на котором резервируются деньги. Средства размещаются покупателем на аккредитивном счёте в банке и поступают продавцу только после выполнения им условий сделки, например, передачи права собственности на квартиру. При этом продлить срок действия аккредитива, изменить его условия или отказаться от сделки можно только при взаимном согласии сторон. Это залог того, что договоренности точно будут выполнены. Поэтому важно определить параметры аккредитива уже в договоре, учитывая, что любые форс-мажорные обстоятельства могут отсрочить переход права собственности и, соответственно, увеличить срок получения оплаты за продаваемый объект.

С помощью аккредитива можно не только купить квартиру, но и обустроить ее для комфортного проживания. К примеру, рассчитываться с бригадой рабочих или оплачивать мебель, которая производится на заказ. Для этого необходимо предусмотреть оплату через аккредитив в договоре.

— Как же воспользоваться аккредитивом при покупке, например, квартиры?

— Если вы приобретаете жильё в ипотеку, то после подписания кредитного договора, в день совершения сделки, необходимо прийти в офис Сбербанка и подать заявление на открытие аккредитива.

Если вы планируете покупать недвижимость без привлечения кредитных средств, но с использованием аккредитива, просто направьте подписанный договор или его проект на электронный адрес [email protected] Сбербанк составит шаблон заявления на открытие аккредитива. В течение одного рабочего дня придет смс-сообщение о том, что черновик заявления готов. Если сделка стандартная, то вы можете открыть аккредитив прямо в мобильном приложении «Сбербанк Онлайн» (6+), предварительно проверив все пункты черновика или прийти в любой офис банка.

Если сделка осуществляется по доверенности, в ней участвуют несовершеннолетние, нерезиденты РФ или если планируется сложная альтернативная сделка (цепочка покупок и продаж нескольких объектов недвижимости), то открыть аккредитив можно в офисе Сбербанка. При этом можно предварительно отправить все реквизиты и договоры на уже знакомый электронный адрес [email protected] для того, чтобы сотрудники банка сформировали шаблон заявления на открытие аккредитива и внесли соответствующие изменения в договор или доверенность. Операция открытия аккредитивов в офисе займет не более получаса.

— Сколько аккредитивов необходимо открыть, если квартира находится в долевой собственности и в договоре указано несколько продавцов?

— Покупатель может открыть несколько аккредитивов в пользу каждого продавца, соответственно в размере причитающейся каждому доли. Также возможно открытие одного аккредитива на полную сумму в пользу одного из продавцов, если остальные продавцы согласны с такими условиями. Порядок проведения расчётов зависит от договорённостей сторон.

Порядок проведения расчётов зависит от договорённостей сторон.

— Возможно ли открыть аккредитив в одном регионе, а подать документы для получения средств в другом регионе?

— Да, это возможно. Аккредитив открывается только по заявлению покупателя. Зачастую люди с Дальнего Востока покупают недвижимость в других городах, особенно в Москве и Санкт-Петербурге. Аккредитив поможет аннулировать риски с участием продавцов и покупателей из разных уголков страны. А с распространением онлайн-сервисов, аккредитив можно открыть из любой точки мира. В свою очередь, документы для получения средств подаются в любой офис, независимо от места открытия аккредитива.

— Предположим, регистрация прошла, что нужно сделать для получения оплаты по аккредитиву?

— Для это нужно предоставить документ в банк. Их может передать плательщик, получатель или их представитель, если есть нотариальная доверенность. Если вы привлекаете риелтора, то агентство также может предоставлять документы, если данное условие прописано в аккредитиве и агентство взаимодействует со Сбербанком по дистанционным каналам.

Срок проверки документов — один рабочий день. При отсутствии расхождений в представленных документах с условиями аккредитива средства будут зачислены на счет продавца не позднее следующего рабочего дня. Если будут расхождения, покупателю необходимо обратиться в офис банка и проставить отметку о согласии или несогласии на оплату документов с расхождениями. При этом возможно внесение любых изменений в условия аккредитива, в том числе и его отзыв, при получении согласия продавца.

Если продавец инициирует закрытие аккредитива, ему необходимо обратиться в банк и оформить заявление на отказ от аккредитива. В таком случае согласие плательщика не требуется.

— Можно ли через аккредитив оплатить комиссию риелтору

— Конечно. Если продавец привлекает риелтора, то можно открыть аккредитив и предусмотреть трансферацию аккредитива (то есть исполнение аккредитива третьему лицу). При этом одновременно с подачей заявления на аккредитив покупателем, продавцу необходимо заполнить заявление на трансферацию в размере комиссии. После перехода права собственности и предоставления необходимых документов в Сбер, банк переводит часть средств на счет продавца и часть средств на счет риелтора.

После перехода права собственности и предоставления необходимых документов в Сбер, банк переводит часть средств на счет продавца и часть средств на счет риелтора.

Кстати, если риелтор помогает покупателю, то покупатель может открыть отдельный аккредитив на оплату риелторских услуг.

— Распространенная ситуация: человек хочет купить новую квартиру, но не имеет средств, пока не продаст старую. При этом продавец требует ускорить оплату. Как аккредитив может выручить в такой ситуации?

— Это как раз пример альтернативной сделки, при которой проводится обмен квартирами — цепочка договоров купли-продажи. Аккредитив — подходящее решение для подобных сделок. Сбербанк структурирует сделку так, что каждый покупатель откроет аккредитив в рамках общей цепочки, и все аккредитивы в этой цепочке будут раскрываться одновременно, когда в банк поступят документы по всем аккредитивам. При этом у всех продавцов будет уверенность в том, что оплата поступит после перехода права собственности, а все покупатели зарезервируют для себя понравившиеся объекты недвижимости.

— Возможно ли открыть аккредитив на объект недвижимости, который находится в залоге у Сбербанка?

— Сегодня подобные сделки без участия аккредитива занимают большое количество времени с учетом снятия обременения. При этом у покупателя есть риск того, что продавец, получив деньги под расписку, закроет свой кредит и не захочет продавать квартиру. Использование аккредитива в подобных сделках помогает исключить такие риски, а также позволяет быстрее осуществить переход права собственности, потому что Сбербанк берет на себя функции по взаимодействию с Росреестром.

В условиях экономической неопределенности, аккредитив служит гарантией совершения сделки. Стоит помнить о том, что аккредитив — очень гибкий банковский инструмент, и с его помощью можно купить не только недвижимость, но и автомобиль, дорогостоящую технику, а также оплатить мебель на заказ. При этом не нужно переживать о возможных рисках, которые возникают при оплате наличными или прямом переводе денежных средств.

А если у вас возникли дополнительные вопросы, за ответами можно обращаться на горячую линию по аккредитивам физических лиц по номеру 8-800-200-86-03, также можно написать на электронную почту [email protected] или прийти в любой офис Сбербанка.

Услуга предоставляется пао Сбербанк

Главные новости Приморья в Telegram

Покупка квартиры через аккредитив \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Покупка квартиры через аккредитив

Подборка наиболее важных документов по запросу Покупка квартиры через аккредитив (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Купля-продажа жилья:

- 3 ндфл при продаже квартиры

- 3-НДФЛ покупка квартиры 2018

- 3-НДФЛ покупка квартиры 2019

- 3-НДФЛ покупка квартиры в ипотеку

- 3-НДФЛ покупка квартиры документы

- Ещё. ..

..

..Формы документов: Покупка квартиры через аккредитив

Судебная практика: Покупка квартиры через аккредитив

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Апелляционное определение Московского городского суда от 20.12.2021 по делу N 33-44251/2021

Категория спора: 1) Продажа недвижимости; 2) Право собственности.

Требования продавца: 1) О расторжении договора; 2) О признании права собственности на помещение.

Обстоятельства: Истец указал на неисполнение требования об оплате объекта ответчиком.

Решение: 1) Удовлетворено; 2) Удовлетворено.Вместе с тем, само по себе данное обстоятельство, не опровергает выводы суда первой инстанции, поскольку ни передаточный акт, ни расписка сами по себе в отдельности не могут свидетельствовать о взаиморасчетах между сторонами без доказательств списания денежных средств с аккредитива, так как по условиям договора купли-продажи квартиры от 06 декабря 2019 года (п. 4.1, 4.2, 4.3) стороны предусмотрели расчета именно через аккредитив с дополнительным подписанием расписки и взаиморасчетах. При указанных обстоятельствах и подписанных сторонами договорах купли-продажи и сложившихся отношений по сделке, расписка могла иметь юридическую силу и могла бы подтвердить факт передачи денежных средств только при условии перевода этих денежных средств по аккредитиву, чего сделано не было.

4.1, 4.2, 4.3) стороны предусмотрели расчета именно через аккредитив с дополнительным подписанием расписки и взаиморасчетах. При указанных обстоятельствах и подписанных сторонами договорах купли-продажи и сложившихся отношений по сделке, расписка могла иметь юридическую силу и могла бы подтвердить факт передачи денежных средств только при условии перевода этих денежных средств по аккредитиву, чего сделано не было.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Определение Первого кассационного суда общей юрисдикции от 26.11.2020 по делу N 88-27068/2020, 2-6617/2019

Категория спора: Кредит.

Требования заемщика: 1) О взыскании компенсации морального вреда; 2) О признании кредитного договора прекратившим свое действие.

Обстоятельства: Денежные средства, перечисленные по аккредитиву, были возвращены на счет в банке, открытый на имя истца, что подтверждается мемориальным ордером и выпиской по лицевому счету.

Решение: 1) Отказано; 2) Отказано.С учетом изложенного, руководствуясь положениями статей 154, 160, 432, 819, 820, 867, 873 Гражданского кодекса Российской Федерации, суды пришли к обоснованному выводу об отсутствии правовых оснований для признания кредитного договора прекращенным 30 марта 2019 года, так как кредитные денежные средства находились под аккредитивом по поручению истца и не находились в обладании банка, вины ответчика в том, что квартира, приобретаемая истцом, оказалась под арестом, не имеется, обязанность по проверке данной квартиры ответчик не принимал, а само по себе окончание срока действия аккредитива и его закрытие не свидетельствуют о немедленном прекращении действия кредитного договора и всех обязательств заемщика по нему.

Статьи, комментарии, ответы на вопросы: Покупка квартиры через аккредитив

Нормативные акты: Покупка квартиры через аккредитив

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Постановление Правительства РФ от 24. 12.2019 N 1804

12.2019 N 1804

(ред. от 22.06.2022)

«Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям, международным финансовым организациям и государственной корпорации развития «ВЭБ.РФ» на возмещение недополученных доходов по кредитам (займам), выданным индивидуальным предпринимателям и организациям, зарегистрированным на сельских территориях (сельских агломерациях), на развитие инженерной и транспортной инфраструктуры, строительство жилых зданий по льготной ставке»строительство жилых помещений (создание объектов индивидуального жилищного строительства) на сельских территориях (сельских агломерациях) по договору подряда с подрядной организацией в территориальной зоне, предназначенной для застройки среднеэтажными 2-квартирными и многоквартирными жилыми домами высотой до 5 жилых этажей, или приобретение земельного участка на сельских территориях (сельских агломерациях) и строительство на нем указанных жилых помещений по договору подряда с подрядной организацией в целях последующей их реализации заемщиком работникам заемщика и (или) передачи в аренду или пользование объектов недвижимого имущества работникам заемщика. Условиями договора подряда должно быть предусмотрено завершение строительства жилых помещений (включая приобретение земельного участка, создание многоквартирных домов высотой до 5 жилых этажей и объектов индивидуального жилищного строительства) в срок, не превышающий 24 месяцев со дня выдачи льготного кредита.

Условиями договора подряда должно быть предусмотрено завершение строительства жилых помещений (включая приобретение земельного участка, создание многоквартирных домов высотой до 5 жилых этажей и объектов индивидуального жилищного строительства) в срок, не превышающий 24 месяцев со дня выдачи льготного кредита.

Что это такое, примеры и как его использовать

Что такое аккредитив?

Аккредитив или кредитное письмо — это письмо от банка, гарантирующее, что платеж покупателя продавцу будет получен вовремя и на правильную сумму. Если покупатель не может произвести оплату покупки, банк должен будет покрыть полную или оставшуюся сумму покупки. Он может быть предложен как объект.

Из-за характера международных сделок, включая такие факторы, как расстояние, различные законы в каждой стране и трудности личного знакомства с каждой стороной, использование аккредитивов стало очень важным аспектом международной торговли.

Key Takeaways

- Аккредитив — это документ, отправленный из банка или финансового учреждения, который гарантирует, что продавец получит платеж от покупателя вовремя и в полном объеме.

- Аккредитивы часто используются в сфере международной торговли.

- Существует множество различных аккредитивов, в том числе возобновляемый аккредитив.

- Банки взимают плату за открытие аккредитива.

Что такое кредитная ссылка?

Как работает аккредитив

Покупателям крупных покупок может потребоваться аккредитив, чтобы гарантировать продавцу, что платеж будет произведен. Банк выпускает аккредитив, чтобы гарантировать платеж продавцу, фактически беря на себя ответственность за то, что продавец получит оплату. Покупатель должен доказать банку, что у него достаточно активов или достаточная кредитная линия для оплаты, прежде чем банк гарантирует платеж продавцу.

Банки обычно требуют залог ценных бумаг или денежных средств в качестве обеспечения для выпуска аккредитива.

Поскольку аккредитив обычно является оборотным инструментом, банк-эмитент платит бенефициару или любому банку, назначенному бенефициаром. Если аккредитив является переводным, бенефициар может уступить другому юридическому лицу, такому как материнская компания или третье лицо, право заимствования.

Унифицированные правила и обычаи для документарных аккредитивов Международной торговой палаты контролируют аккредитивы, используемые в международных сделках.

Сколько стоит аккредитив

Банки обычно взимают комиссию за аккредитив, которая может составлять процент от общей суммы кредита, который они поддерживают. Стоимость аккредитива зависит от банка и размера аккредитива. Например, они могут взимать 0,75% от суммы, которую они гарантируют.

Типы аккредитивов

Типы аккредитивов включают коммерческий аккредитив, револьверный аккредитив, туристический аккредитив и подтвержденный аккредитив.

Коммерческий аккредитив

Это метод прямого платежа, при котором банк-эмитент осуществляет платежи получателю. Напротив, резервный аккредитив является вторичным методом платежа, при котором банк платит бенефициару только тогда, когда держатель не может этого сделать.

Револьверный аккредитив

Такой тип письма позволяет клиенту сделать любое количество розыгрышей в пределах определенного лимита в течение определенного периода времени.

Туристический аккредитив

Для тех, кто выезжает за границу, это письмо гарантирует, что банки-эмитенты будут оплачивать тратты, сделанные в определенных иностранных банках.

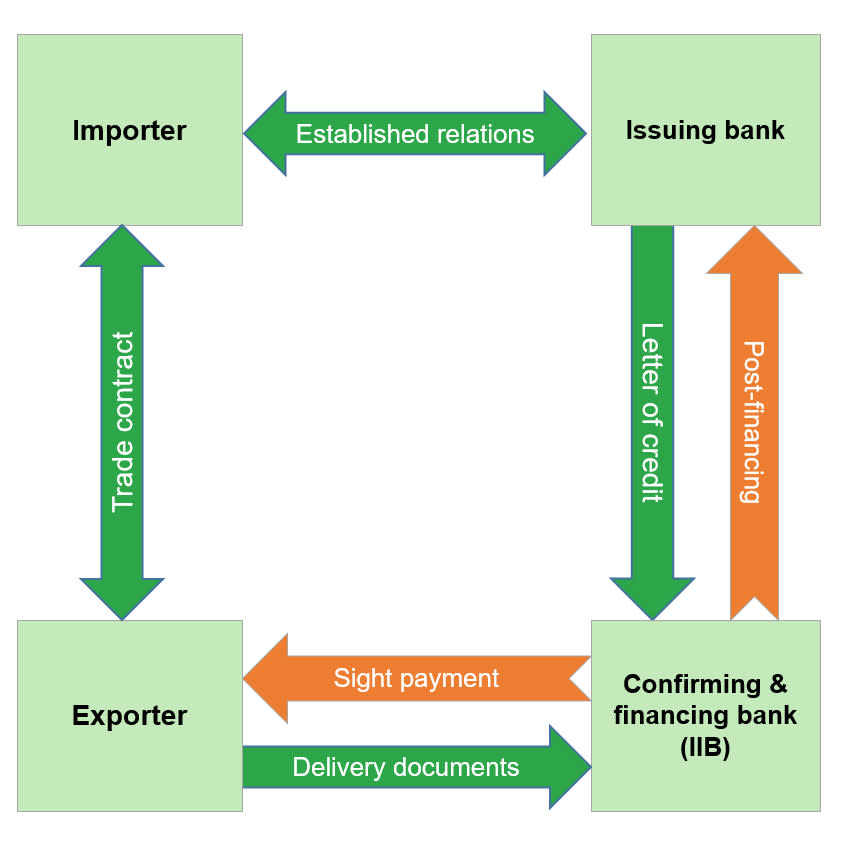

Подтвержденный аккредитив

Подтвержденный аккредитив предполагает участие банка, отличного от банка-эмитента, гарантирующего аккредитив. Второй банк является подтверждающим банком, как правило, банком продавца. Подтверждающий банк обеспечивает платеж по аккредитиву в случае невыполнения обязательств держателем и банком-эмитентом. Банк-эмитент в международных транзакциях обычно требует такой договоренности.

Пример аккредитива

Citibank предлагает аккредитивы для покупателей в Латинской Америке, Африке, Восточной Европе, Азии и на Ближнем Востоке, у которых могут возникнуть трудности с получением международного кредита самостоятельно. Аккредитивы Ситибанка помогают экспортерам минимизировать страновой риск импортера и коммерческий кредитный риск банка-эмитента.

Аккредитивы обычно предоставляются в течение двух рабочих дней с гарантией оплаты подтверждающим отделением Ситибанка. Это преимущество особенно ценно, когда клиент находится в потенциально нестабильной экономической среде.

Как работает аккредитив?

Часто в международной торговле аккредитив используется для обозначения того, что платеж продавцу будет произведен своевременно и в полном объеме, что гарантируется банком или финансовым учреждением. После отправки аккредитива банк взимает комиссию, обычно в процентах от аккредитива, в дополнение к требованию залога от покупателя. Среди различных форм аккредитивов возобновляемый аккредитив, коммерческий аккредитив и подтвержденный аккредитив.

Что является примером аккредитива?

Рассмотрим экспортера в нестабильном экономическом климате, где кредит может быть труднее получить. Bank of America предложит этому покупателю аккредитив, доступный в течение двух рабочих дней, в котором покупка будет гарантирована отделением Bank of America. Поскольку между банком и экспортером существуют отношения, банку известны кредитоспособность, активы и финансовое положение покупателя.

Поскольку между банком и экспортером существуют отношения, банку известны кредитоспособность, активы и финансовое положение покупателя.

В чем разница между коммерческим аккредитивом и револьверным аккредитивом?

Коммерческие аккредитивы являются одной из наиболее распространенных форм аккредитивов, когда банк производит платеж непосредственно бенефициару или продавцу. Револьверные аккредитивы, напротив, могут использоваться для нескольких платежей в течение определенного периода времени. Как правило, они используются для предприятий, которые имеют постоянные отношения, при этом срок действия договоренности обычно составляет один год.

Что такое аккредитив?

Когда вы ведете бизнес, своевременное получение платежей от клиентов имеет решающее значение, независимо от того, являются ли ваши клиенты местными, международными или и теми, и другими. Рукопожатие или контракт могут быть приемлемым способом гарантировать, что вы получите деньги в полном объеме и вовремя, но другие варианты, такие как аккредитив, имеют больший вес.

Короче говоря, аккредитив гарантирует владельцам бизнеса, что их клиенты и поставщики будут платить вовремя. Эта гарантия особенно важна для предприятий, занимающихся международной торговлей, импортом или экспортом. Хотя аккредитив чаще всего используется для международных транзакций, некоторые внутренние приложения также практичны.

Важно знать определение аккредитива, как работает аккредитив и когда вы можете столкнуться с ним в ходе обычной деятельности.

Что такое аккредитив?

Аккредитив, также известный как аккредитив, представляет собой документ из банка или другого финансового учреждения, гарантирующий, что конкретный платеж будет произведен в рамках деловой операции. Важно отметить, что в процессе сделки участвует беспристрастная третья сторона.

В аккредитиве банк-эмитент подтверждает, что покупатель (в данном случае клиент или заказчик) оплатит товары или услуги вовремя и в точном соответствии с причитающейся суммой. Если покупатель не платит вовремя и в полном объеме, банк-эмитент, выдающий аккредитив, гарантирует покрытие оставшейся части просроченного остатка до полной суммы покупки включительно.

Если покупатель не платит вовремя и в полном объеме, банк-эмитент, выдающий аккредитив, гарантирует покрытие оставшейся части просроченного остатка до полной суммы покупки включительно.

Аккредитивы особенно важны в международной торговле. Они могут помочь импортеру или экспортеру заключать сделки с большей степенью безопасности и комфорта, поскольку бизнес будет знать, что они получат оплату. Соответственно, аккредитив обеспечивает защиту как покупателя, так и продавца: обе стороны знают, что банк-эмитент гарантирует платежную составляющую их сделки.

Чтобы предприятие могло получить средства, указанные в аккредитиве, необходимо выполнить ряд требований. Кроме того, несколько различных видов аккредитивов могут охватывать различные сценарии.

Если вы считаете, что аккредитив подходит для вашей деловой операции, следующий вопрос, на который нужно ответить: как работает аккредитив?

Как работает аккредитив?

Важно понимать, как работает аккредитив; по замыслу он начинается, когда у двух сторон есть транзакционная потребность. Одна сторона запрашивает аккредитив, который должен быть предоставлен принимающей стороне.

Одна сторона запрашивает аккредитив, который должен быть предоставлен принимающей стороне.

Поскольку аккредитив представляет собой документ, полученный от банка или другого финансового учреждения, заявителю необходимо сотрудничать с кредитором для обеспечения аккредитива. Процесс аналогичен подаче заявки на получение кредита, при котором заявитель готовит и подает заявку (обычно это включает в себя договор купли-продажи, копию заказа на покупку или экспортного контракта и несколько других документов, в зависимости от банка-эмитента). Затем — опять же, как в кредит — заявитель ждет одобрения.

Чтобы получить аккредитив, заявителям часто необходимо работать в определенном отделении банка, например, в отделе международной торговли или коммерческом подразделении. Как компания, подающая заявку на аккредитив, заявитель, скорее всего, заплатит комиссию за получение аккредитива (часто это процент от суммы, на которую рассчитан аккредитив).

Предприятие, успешно получившее аккредитив, имеет подтверждение того, что финансовое учреждение соглашается гарантировать сумму сделки. Это устанавливает доверие к сделке, поскольку покупателю гарантируется, что он получит полную сумму сделки. Аккредитивы могут быть переводными, в зависимости от банка или финансового учреждения, в котором был получен аккредитив.

Это устанавливает доверие к сделке, поскольку покупателю гарантируется, что он получит полную сумму сделки. Аккредитивы могут быть переводными, в зависимости от банка или финансового учреждения, в котором был получен аккредитив.

Опять же, несмотря на то, что аккредитивы обычно используются для международной торговли, особенно для импорта и экспорта, предприятия также могут получать аккредитивы для внутренних операций.

Когда использовать аккредитив

Аккредитив может быть полезен и применим в нескольких ситуациях, но некоторые из них более распространены, чем другие. Как работает аккредитив в этих ситуациях?

Распространенным сценарием может быть бизнес, работающий с компанией за границей в рамках международной торговой сделки. Например, скажем, экспортер (продавец) в Соединенных Штатах хочет работать с импортером (покупателем) за границей. Две компании решают работать вместе и договариваются об условиях сделки, включая цену, сроки и дату поставки. Продавец запрашивает у покупателя аккредитив, чтобы гарантировать, что сделка будет завершена в полном объеме. Покупатель, получивший аккредитив, может помочь продавцу спокойно участвовать в сделке, особенно если он никогда раньше не работал с покупателем, независимо от того, что происходит с финансами другой стороны.

Продавец запрашивает у покупателя аккредитив, чтобы гарантировать, что сделка будет завершена в полном объеме. Покупатель, получивший аккредитив, может помочь продавцу спокойно участвовать в сделке, особенно если он никогда раньше не работал с покупателем, независимо от того, что происходит с финансами другой стороны.

Другой распространенной ситуацией может быть коммерческая аренда. Например, скажем, арендатор и арендодатель договариваются об условиях коммерческой аренды, включая ежемесячную оплату. В этом случае арендодатель может попросить арендатора получить аккредитив, чтобы обеспечить покрытие арендной платы в случае, если арендатор не сможет заплатить.

Глоссарий ключевых терминов аккредитива

Процесс аккредитива прост в концепции, но в нем задействовано несколько ключевых терминов.

- Заявитель : Сторона сделки, запрашивающая аккредитив в банке или финансовом учреждении. Это заказчик или покупатель

- Бенефициар : Сторона в сделке, которая может получить платеж на основании условий аккредитива. Это продавец и сторона, которая просит покупателя получить аккредитив

- Банк-эмитент : Финансовое учреждение, которое проверяет и утверждает заявителя на аккредитив и удерживает средства, вовлеченные в транзакцию

- Негоциирующий банк: Финансовое учреждение, которое работает на стороне бенефициара по сделке и платит бенефициару в случае дефолта. Они поддерживают связь с банком-эмитентом

- Авизующий банк: Финансовое учреждение, которое получает аккредитив и информирует бенефициара, когда банк заявителя утверждает аккредитив

- Подтверждающий банк : Финансовое учреждение, гарантирующее платеж получателю

- Посредник : третье лицо, которое может помочь заявителям и бенефициарам разобраться в деталях аккредитива

Это заказчик или покупатель

Это заказчик или покупатель.

Важно отметить, что иногда некоторые из этих банков берут на себя несколько ролей в одной транзакции.

Аккредитив имеет различные преимущества и ограничения, с которыми вам следует ознакомиться перед его получением.

Преимущества и ограничения аккредитива

Компании по обе стороны сделки должны учитывать несколько преимуществ и несколько потенциальных недостатков аккредитива, прежде чем проходить процесс его получения.

Преимущества | Ограничения |

|

|

д.

д.Имея представление о преимуществах и ограничениях аккредитива, вы сможете определить, будет ли тот или иной тип аккредитива лучшим вариантом для вашей ситуации.

Типы аккредитивов

Существует несколько типов аккредитивов со своими преимуществами и соображениями. Некоторые из них более распространены, чем другие, и некоторые типы аккредитивов полезны для уникальных сценариев.

- Коммерческий аккредитив: Участие в коммерческих операциях, часто в международных торговых сделках. Банк производит прямой платеж получателю в этом случае

- Резервный аккредитив: Вторичный способ оплаты, при котором банк платит бенефициару, если он может доказать, что он не получил то, что было обещано продавцом

- Револьверный аккредитив: Используется для серии платежей, когда две стороны предполагают совершить несколько сделок вместе

- Туристический аккредитив: Банк-эмитент гарантирует оплату других аккредитивов, подписанных в конкретных иностранных банках

- Подтвержденный аккредитив: Обычно указывается, что банк продавца гарантирует, что продавец получит платеж в случае невыполнения обязательств как покупателем, так и его банком-эмитентом

Банк производит прямой платеж получателю в этом случае

Банк производит прямой платеж получателю в этом случае Как только вы поймете, что такое различные типы аккредитивов и как они работают, вы сможете лучше понять, может ли ваш бизнес извлечь выгоду из запроса или получения аккредитива в будущем.

Почему мой бизнес должен использовать аккредитив?

Аккредитивы могут выступать в качестве незаменимых инструментов для гарантии оплаты покупателям и продавцам во многих ситуациях как в международной торговле, так и во внутренних сделках. Это не только облегчает процесс оплаты в сделках со сложными деталями, такими как международное право, но также помогает строить и укреплять отношения между новыми поставщиками, которые только начинают вести совместный бизнес.

Банк Первой Республики предлагает резервные аккредитивы, чтобы обеспечить спокойствие всем сторонам перед ключевыми финансовыми операциями, такими как подписание нового договора аренды или получение ссуды на строительство или бизнес-кредита. Рассмотрите возможность использования аккредитива, чтобы гарантировать, что проекты не задерживаются из-за проблем с кредитом.

Покупка дома с кредитом, обеспеченным VA

Получите пошаговые инструкции по покупке дома в рамках программы жилищного кредита штата Вирджиния.

Какой кредит, обеспеченный VA, мне понадобится для покупки дома?

Вам понадобится кредит на покупку, обеспеченный VA

Чтобы получить этот кредит, вам понадобится частный кредитор, например банк или ипотечная компания. Мы гарантируем часть кредита от убытков, что позволит вашему кредитору предложить вам более выгодные условия кредита, например, возможность не платить первоначальный взнос.

Как я могу купить дом с помощью кредита, обеспеченного VA?

Покупка дома — сложный процесс, и получение кредита, обеспеченного VA, — это только часть головоломки. Следуйте инструкциям ниже.

Шаги для начала процесса и поиска дома

Подача заявления на получение ипотечного кредита, обеспеченного виртуальными активами Сертификат соответствия (COE)

Вам нужно будет предъявить свой сертификат COE своему кредитору в качестве доказательства того, что вы имеете право на льготы по ипотечному кредиту.

Узнайте, имеете ли вы право на получение сертификата COE

Подайте заявку на получение сертификата COE сейчасПосмотрите на свои текущие финансы

Просмотрите свой кредитный профиль, доходы, расходы и ежемесячный бюджет, чтобы убедиться, что вы готовы купить дом. Решите, сколько вы хотите потратить на ипотеку, и не забудьте включить расходы на закрытие в общую цену.

Дополнительная информация:

Узнайте текущие лимиты жилищного кредита по программе VA

Узнайте о плате за финансирование VA и других затратах на закрытие кредита

Получите дополнительную консультацию в Бюро финансовой защиты прав потребителей (CFPB)

Воспользуйтесь ипотечным калькулятором CFPBВыберите кредитора

Помните, что вы будете обращаться в частный банк, ипотечную компанию или кредитный союз, а не через нас, чтобы получить кредит. Кредиторы предлагают различные процентные ставки и сборы по кредиту, поэтому присмотритесь к кредиту, который наилучшим образом соответствует вашим потребностям.

Будьте готовы платить комиссию кредитору. Многие кредиторы взимают с ветеранов, использующих жилищные кредиты, обеспеченные виртуальными активами, фиксированную комиссию в размере 1% (иногда называемую «комиссией за выдачу кредита»). Кредиторы также могут взимать с вас дополнительные сборы. Если вы не знаете, за что взимается плата, спросите кредитора. В некоторых случаях комиссия кредитора может быть предметом переговоров.

Чтобы узнать больше:

Узнайте о плате за финансирование VA и других расходах на закрытиеВыбрать агента по недвижимости

Получите рекомендации для потенциальных агентов по недвижимости онлайн или от родственников, друзей и соседей. Затем встретитесь с несколькими агентами, чтобы найти понравившегося.

Прочитайте все соглашения перед подписанием с агентом. Убедитесь, что вы понимаете любые сборы, сборы и комиссии, а также свои права и обязанности в отношениях между покупателем и агентом.

Магазин для дома

Посмотрите на дома в вашем ценовом диапазоне, пока не найдете тот, который подходит именно вам. При сравнении домов обязательно учитывайте, какие факторы наиболее важны для вас и вашей семьи. К ним могут относиться такие факторы, как расстояние, которое вам нужно будет добираться до работы, и качество местных школ.

Этапы покупки дома

После того, как вы нашли дом, который хотите купить:

Поработайте с вашим агентом над составлением и подписанием договора купли-продажи

Убедитесь, что договор купли-продажи включает «оговорку об отказе от использования виртуальных активов» или «оговорку об опционе на виртуальные активы». Это дает возможность расторгнуть договор, если стоимость имущества не соответствует договорной цене.

Спросите своего агента по недвижимости о других вариантах аннулирования договора, которые вы можете включить, например, если недвижимость не прошла проверку дома.

Эти варианты называются непредвиденными обстоятельствами.Чтобы узнать больше, посмотрите это полезное видео:

Использование пособия по ипотечному кредиту VA: работа с риелтором и кредиторомОсмотр и оценка дома

Перед покупкой дома мы настоятельно рекомендуем вам пройти осмотр на наличие серьезных дефектов. Утвержденный VA оценщик также оценит дом, чтобы убедиться, что он соответствует основным требованиям к состоянию собственности (так называемые минимальные требования к собственности или MPR), и выскажет свое мнение о стоимости дома. Обратите внимание, что оценка — это не то же самое, что осмотр.

Если оценка имущества не соответствует стоимости, достаточной для получения ссуды, у вас есть несколько вариантов. Вы можете:

Просмотрите предварительные документы и предоставьте своему кредитору любую другую необходимую информацию

Ваш кредитор должен предоставить вам заключительную информацию не менее чем за 3 рабочих дня до закрытия сделки.

Обязательно внимательно прочитайте его. Он включает в себя условия кредита, сборы, затраты на закрытие и ваши предполагаемые ежемесячные платежи по ипотеке. Ваш кредитор может также попросить вас предоставить дополнительную информацию или документы в это время.Закройте свой новый дом

Ваше закрытие может быть проведено в титульной компании, офисе условного депонирования или в офисе адвоката. Будьте готовы подписать много документов — и обязательно найдите время, чтобы прочитать все, прежде чем подписывать.

Чтобы узнать больше:

Посетите веб-сайт Fannie MaeПереехать

После закрытия вы готовы переехать в новый дом. Поздравляем!

Эти варианты называются непредвиденными обстоятельствами.

Эти варианты называются непредвиденными обстоятельствами. Обязательно внимательно прочитайте его. Он включает в себя условия кредита, сборы, затраты на закрытие и ваши предполагаемые ежемесячные платежи по ипотеке. Ваш кредитор может также попросить вас предоставить дополнительную информацию или документы в это время.

Обязательно внимательно прочитайте его. Он включает в себя условия кредита, сборы, затраты на закрытие и ваши предполагаемые ежемесячные платежи по ипотеке. Ваш кредитор может также попросить вас предоставить дополнительную информацию или документы в это время. Что делать, если мне нужна помощь или дополнительная информация?

Позвоните нам по телефону 877-827-3702, чтобы найти ближайший региональный кредитный центр VA. Мы здесь с понедельника по пятницу с 8:00 до 18:00. ЕТ.

ЕТ.

Вы также можете использовать приведенные ниже ресурсы, чтобы узнать больше о программе жилищного кредита VA и процессе покупки жилья.

Посетите эти онлайн-ресурсы

- Найдите семинары агентства жилищного консультирования, одобренные Департаментом жилищного строительства и городского развития

- Загрузите набор инструментов для жилищного кредита (PDF) в Бюро финансовой защиты прав потребителей

- Получите инструменты и ресурсы для покупателей жилья в Бюро финансовой защиты прав потребителей

Посмотрите эти полезные видеоролики

- Обзор жилищных кредитов и как подать заявку

- 5 основных преимуществ программы жилищного кредита VA

- Истинные затраты на домовладение

- Использование льготы по ипотечному кредиту VA: с чего начать

Посмотрите эти истории ветеранов об использовании программы жилищного кредита штата Вирджиния

- Николь (ветеран армии)

- Гарольд (ветеран морской пехоты)

- Сим (ветеран ВВС)

Последнее обновление:

Как получить ипотечный кредит для тех, кто покупает жилье впервые

Это вторая часть серии из пяти частей нашего руководства для тех, кто впервые покупает жилье. Просто присоединяетесь? Начните здесь.

Средства для первоначального взноса находятся на вашем сберегательном счете. Поздравляем — вы преодолели первое большое препятствие при покупке дома. И теперь вы начали фантазировать о приборах из нержавеющей стали и гостиной, залитой солнцем. Но подождите: прежде чем вы начнете путешествовать по домам, займитесь следующим «необходимостью» в этом списке требований для покупки дома. Пришло время подать заявку на ипотечный кредит и узнать, как это влияет на ваши сбережения.

Понимание процесса подачи заявки на ипотеку и подготовка к ней могут помочь вам получить самую низкую процентную ставку, что со временем поможет вам сэкономить деньги.

Право на покупку дома

Ипотека — это ссуда, которую банк или ипотечный кредитор дает вам, чтобы помочь вам купить недвижимость. Если у вас нет достаточно денег, чтобы платить только наличными и авансом (что делают немногие), получение ипотечного кредита является ключевым шагом к покупке дома.

Если у вас нет достаточно денег, чтобы платить только наличными и авансом (что делают немногие), получение ипотечного кредита является ключевым шагом к покупке дома.

Вот что вам нужно сделать:

Подготовить необходимую документацию

Сначала? Возьмите большую папку. Собрав все документы вместе, прежде чем обращаться в банки или ипотечные кредиторы, вы избавите себя от хлопот позже. Если вы покупаете дом с супругом, партнером или другим важным человеком, убедитесь, что у вас есть эти формы для обоих людей:

Предоставьте идентификацию . Не забывайте об основах. Обязательно возьмите с собой водительские права, паспорт или удостоверение личности государственного образца.

Получите копию вашего кредитного отчета . Ваш кредитный отчет работает так же, как ваш школьный табель успеваемости — чем выше, тем лучше. Если у вас будет более высокий балл, вы получите лучшую ставку по ипотеке.

Вам не нужно приносить кредитный отчет на встречу (кредитор часто получает к нему доступ с вашего разрешения).Просмотрите свой кредитный отчет перед встречей . Если вы заметили какие-либо ошибки, из-за которых ваш кредитный рейтинг может быть ниже, чем должен быть, вы можете исправить их до встречи. Фактически, исследование FTC предполагает, что 20% потребителей могут иметь ошибки в своих отчетах в любой момент времени. Ваш кредитный рейтинг будет определять, имеете ли вы право на получение кредита и какую ставку вы будете платить, поэтому вам нужно убедиться, что отчет точен.

Соберите платежные квитанции, налоговые декларации, формы W-2 или 1099 . Месячные платежные квитанции дадут кредиторам представление о ваших текущих доходах, а налоговые декларации за последние 2 года дадут им четкое представление о вашем финансовом состоянии.

Подведите итоги вашего имущества .

Кредиторы также должны будут видеть банковские выписки, страховые полисы и любые ваши инвестиции. Они делают это, чтобы гарантировать, что у вас будет достаточно денег для покрытия ипотечных платежей в случае потери работы или чрезвычайной ситуации.Округлите историю аренды . Если вы покупаете жилье впервые, кредитор захочет убедиться, что вы своевременно вносили арендную плату и не возвращали чеки. Вы можете предоставить копию чеков об оплате арендной платы за год или письмо от арендодателя, объясняющее, что вы заплатили вовремя.

Получить подарочное письмо, если необходимо . Если вы планируете использовать деньги, которые дает вам друг или член семьи, вам необходимо предоставить письмо от человека, объясняющее, что деньги являются подарком, а не ссудой, которую необходимо будет вернуть.

Вам не нужно приносить кредитный отчет на встречу (кредитор часто получает к нему доступ с вашего разрешения).

Вам не нужно приносить кредитный отчет на встречу (кредитор часто получает к нему доступ с вашего разрешения). Кредиторы также должны будут видеть банковские выписки, страховые полисы и любые ваши инвестиции. Они делают это, чтобы гарантировать, что у вас будет достаточно денег для покрытия ипотечных платежей в случае потери работы или чрезвычайной ситуации.

Кредиторы также должны будут видеть банковские выписки, страховые полисы и любые ваши инвестиции. Они делают это, чтобы гарантировать, что у вас будет достаточно денег для покрытия ипотечных платежей в случае потери работы или чрезвычайной ситуации.Магазин ипотечных кредиторов

После того, как у вас есть все документы, пришло время обратиться к кредиторам. Вероятно, вы захотите связаться с несколькими кредиторами, чтобы узнать, кто может предложить вам лучшую ставку. Чем ниже процентная ставка, которую они могут зафиксировать для вас, тем меньше процентов вы будете платить каждый месяц и тем больше денег вы сэкономите с течением времени.

Вероятно, вы захотите связаться с несколькими кредиторами, чтобы узнать, кто может предложить вам лучшую ставку. Чем ниже процентная ставка, которую они могут зафиксировать для вас, тем меньше процентов вы будете платить каждый месяц и тем больше денег вы сэкономите с течением времени.

Однако не стоит обращаться к слишком многим. Каждый кредитор будет тянуть копию вашего кредитного отчета. Каждый раз, когда новый кредитор делает это, будет сообщено о запросе, который может снизить ваш кредитный рейтинг на несколько пунктов. 1 Сравнение затрат от 3 кредиторов поможет вам сравнить ставки с минимальным ущербом для вашей кредитной истории. 2

Рассмотрим поручителя по ипотечному кредиту

Если кредиторы не хотят ссудить вам деньги, они обычно объясняют, почему. Это может быть связано с тем, что у вас низкий кредитный рейтинг, вы снова встаете на ноги после подачи заявления о банкротстве или ваша история занятости немного шаткая.

В таких случаях вы можете попросить родителя или брата или сестру вместе с вами подписать кредит. Когда человек с более высоким кредитным рейтингом или более стабильной историей работы подписывает ипотечный кредит, вы можете иметь право на получение кредита, который вы бы не получили самостоятельно.

Получите предварительное одобрение

Кредитор тщательно изучает ваши финансы и объясняет, какую сумму они готовы предоставить вам в долг и по какой ставке. Они предоставят вам эту информацию в письменном виде, и как только вы начнете искать дом, письмо с предварительным одобрением покажет продавцам, что вы настроены серьезно. Имея это, вы сможете опередить кого-то другого, кто интересуется тем же домом, к которому вы стремитесь.

Предварительное одобрение также означает, что, получив право на получение ипотечного кредита, вы будете знать диапазон цен, который можете себе позволить. Эта информация сэкономит вам время и нервы при поиске слишком дорогих домов, а также избавит вас от душевной боли, связанной с тем, чтобы влюбиться в дом, который выходит за рамки вашего бюджета.

Воспользуйтесь вычетом процентов по ипотеке во время налогообложения

В будущем, когда вы станете полноценным домовладельцем и будете выплачивать ипотеку, вы можете иметь право на налоговый вычет процентов, выплачиваемых по ипотеке каждый раз год. Знание этой информации и ее использование во время налогообложения может помочь вам сэкономить тысячи долларов на налогах в год. 3

Налоговый вычет уменьшает ваш налогооблагаемый доход. Вы платите налоги с уменьшенной суммы, а это означает, что меньше денег поступает в бюджет, а больше — в ваш кошелек. Сумма, которую вы можете сэкономить за счет вычета процентов по ипотеке, варьируется в зависимости от многих факторов, таких как ваша налоговая категория, способ подачи налоговой декларации (совместная или индивидуальная), стоимость вашего дома, сумма уплаченных вами процентов и продолжительность ипотечного кредита.

Удобный калькулятор налоговых вычетов по ипотечным кредитам поможет вам понять, на какую сумму вы рассчитываете в своей уникальной ситуации. В зависимости от этих факторов человек с домом за 200 000 долларов и 30-летней ипотекой может сэкономить более 3400 долларов в первый год владения домом. Даже если вы все еще находитесь в начале процесса подачи заявки на ипотеку, понимание этой информации может дать вам некоторое спокойствие на будущее.

В зависимости от этих факторов человек с домом за 200 000 долларов и 30-летней ипотекой может сэкономить более 3400 долларов в первый год владения домом. Даже если вы все еще находитесь в начале процесса подачи заявки на ипотеку, понимание этой информации может дать вам некоторое спокойствие на будущее.

Ваша мечта о собственном доме становится реальностью. Далее начинается самое интересное: вы готовы найти риелтора и приступить к поиску домов. Да начнется охота за домом!

В части 3 этой серии вы узнаете, на что обращать внимание при покупке дома и когда лучше покупать.

Кредиты и программы для покупателей жилья впервые

Покупка вашего первого дома может показаться проще

если вы разберете все на части

Нет двух одинаковых поездок, чтобы купить дом. Но знание ключевых шагов, а также наличие некоторых советов, инструментов и команды, которая поможет вам, может помочь. Читайте дальше, чтобы узнать больше, и вы также можете связаться с консультантом.

Шаг 1:

Каждый, кто впервые покупает жилье, должен знать основы

Новое в домашнем финансировании?

Покупка первого дома — это большое дело. Между сравнением районов и просмотром списков недвижимости убедитесь, что вы понимаете основы финансирования жилья — от ипотечных ставок до сборов и затрат.

Несколько соображений

Вы можете подумать о том, как вы могли бы оплатить первоначальный взнос. Вы также можете пройти предварительную квалификацию — предоставьте некоторую базовую информацию, чтобы получить представление о ценовом диапазоне вашего дома. (Вы узнаете больше о предварительном утверждении, которое немного отличается, на шаге 2.)

Оцените диапазон цен

У вас есть несколько способов сделать это. Вы можете воспользоваться нашим калькулятором в любое время. Или обратитесь к опытному ипотечному консультанту, который поможет вам на протяжении всего процесса.

Свяжитесь с консультантом

Советы и инструменты

- Оцените диапазон цен (калькулятор)

- Внесение первоначального взноса за дом

- Что такое годовые? Изучите основы

- Учебный центр по ипотечному кредитованию

- Проверочные курсы

Шаг 2:

Усильте свое предложение с предварительным одобрением ипотеки

Получить предварительное одобрение

Пока вы посещаете дни открытых дверей и выбираете дом своей мечты, не пропустите еще один ключевой шаг: подайте заявку на предварительное одобрение ипотеки.

Это усиливает ваше предложение