Содержание

Баланс предприятия

СловарьDiscovered

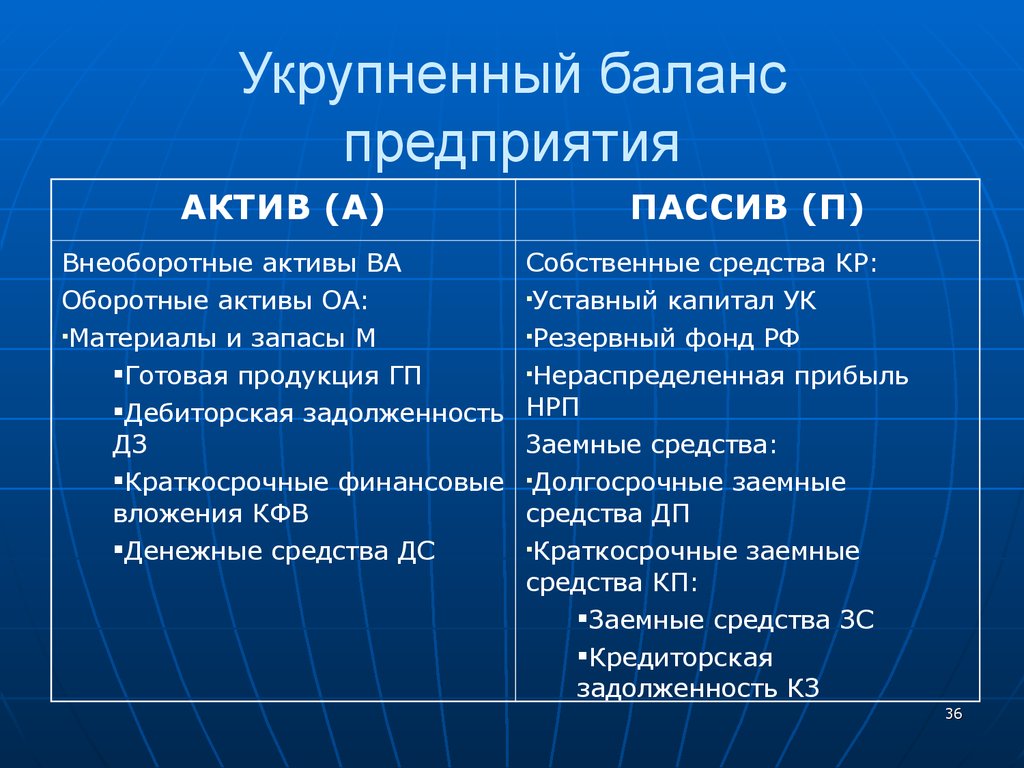

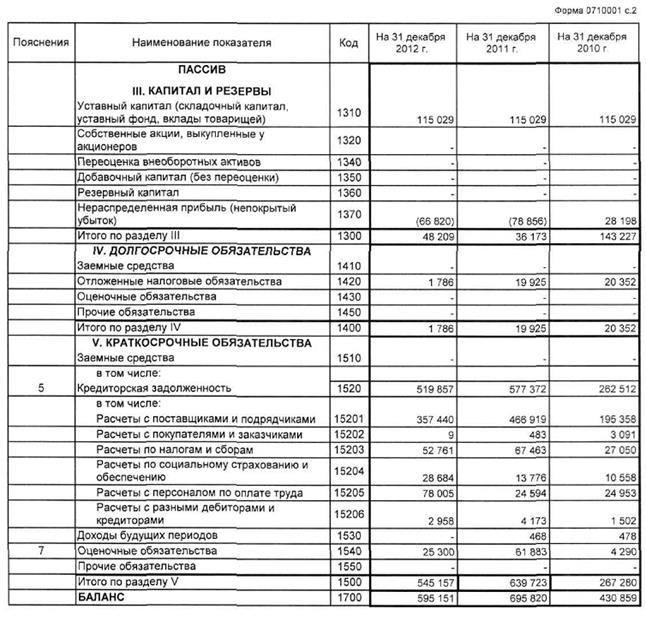

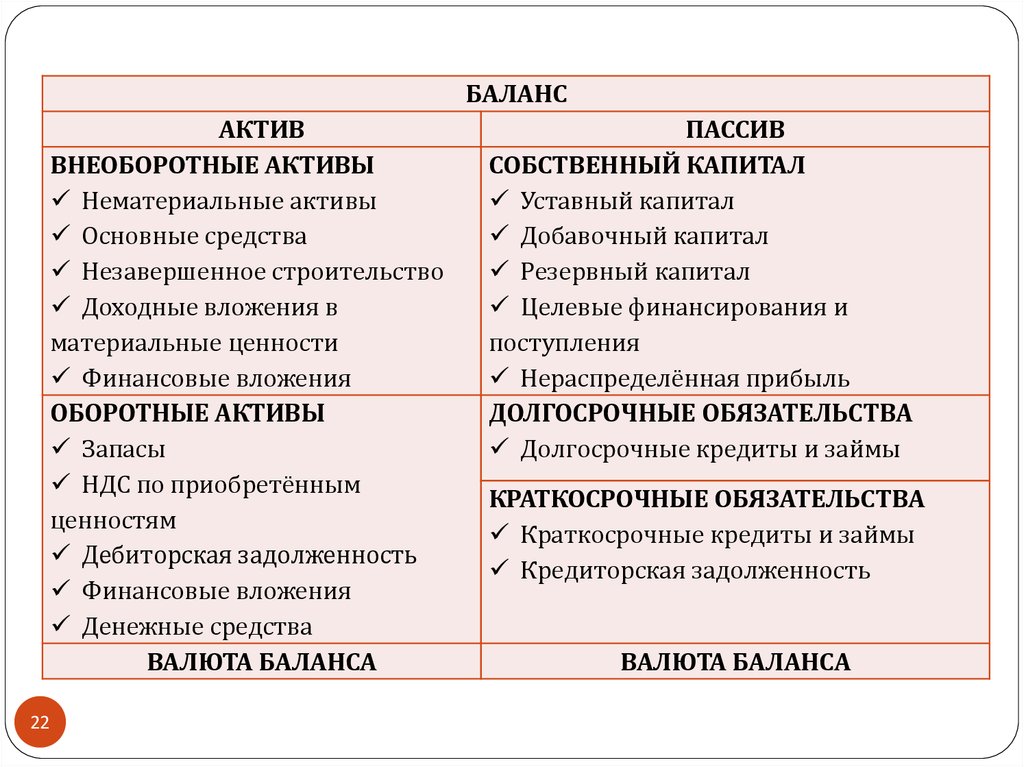

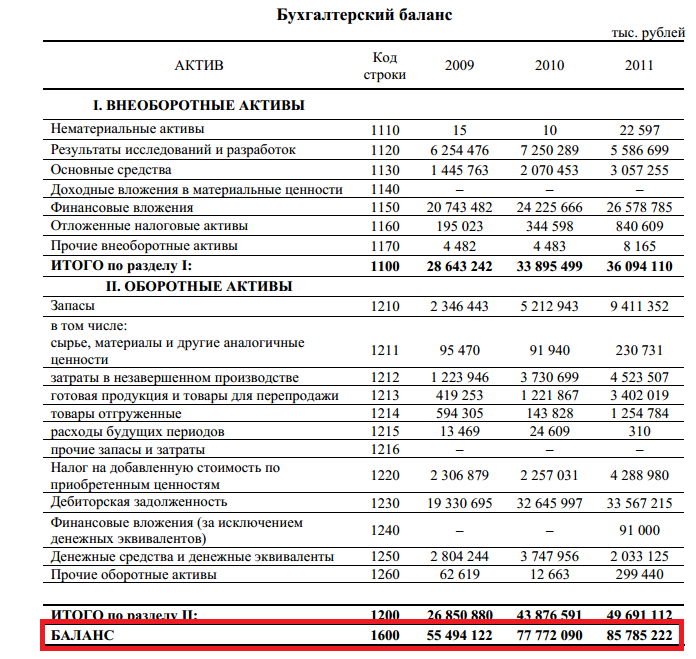

Баланс предприятия (balance sheet; B/S) — это основной документ финансовой отчетности предприятия, фиксирующий на определенную дату состояние его имущества и используемых финансовых средств. Он содержит два основных раздела — «Актив» и «Пассив».

В составе актива баланса отражаются показатели следующих трех разделов:

- основные средства и другие внеоборотные активы;

- запасы и затраты;

- денежные средства, расчеты и другие активы.

Второй и третий разделы актива баланса позволяют получить представление об общей сумме оборотных активов, используемых предприятием.

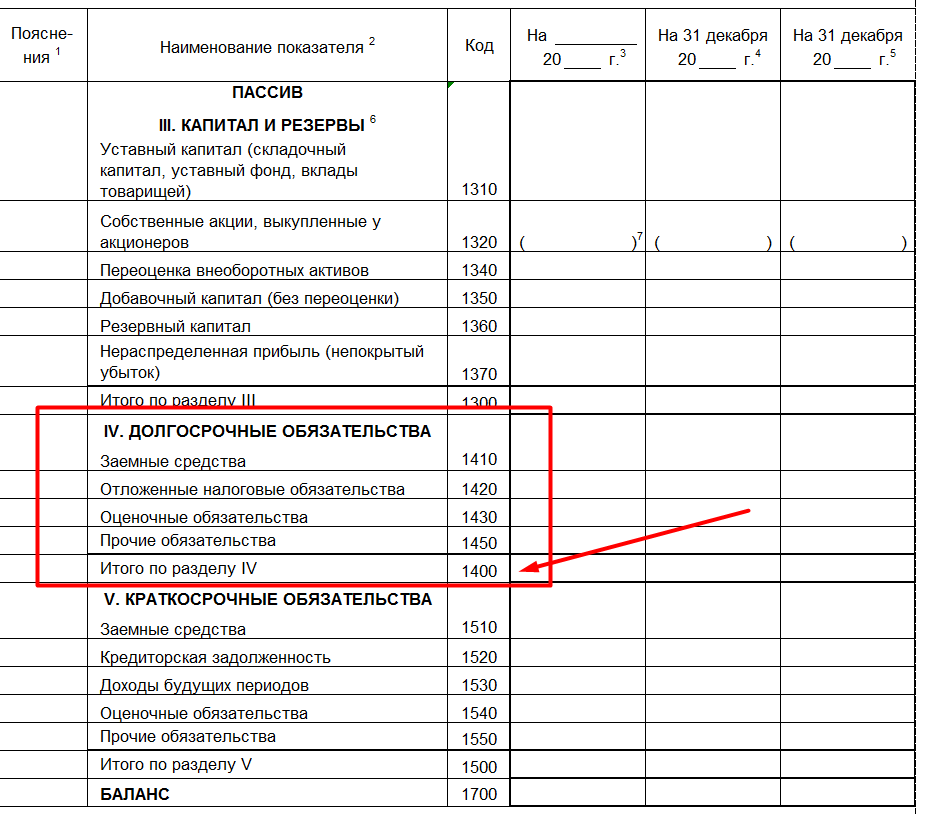

В составе пассива отражаются показатели следующих трех разделов:

- источники собственных и приравненных к ним средств;

- долгосрочные пассивы;

- расчеты и другие пассивы.

Второй и третий разделы пассива баланса позволяют получить представление об общей сумме заемного капитала, используемого предприятием.

Между рассмотренными разделами существуют следующие формы балансовой связи:

А = СК + ЗК; ВА + ОА = К

где

А — совокупная сумма активов предприятия;

СК — сумма собственного капитала предприятия;

ЗК — сумма заемного капитала, используемого предприятием;

ΒΑ — сумма внеоборотных (долгосрочных) активов предприятия;

ОА — сумма оборотных (текущих) активов предприятия;

К — совокупная сумма капитала (финансовых средств), используемых предприятием.

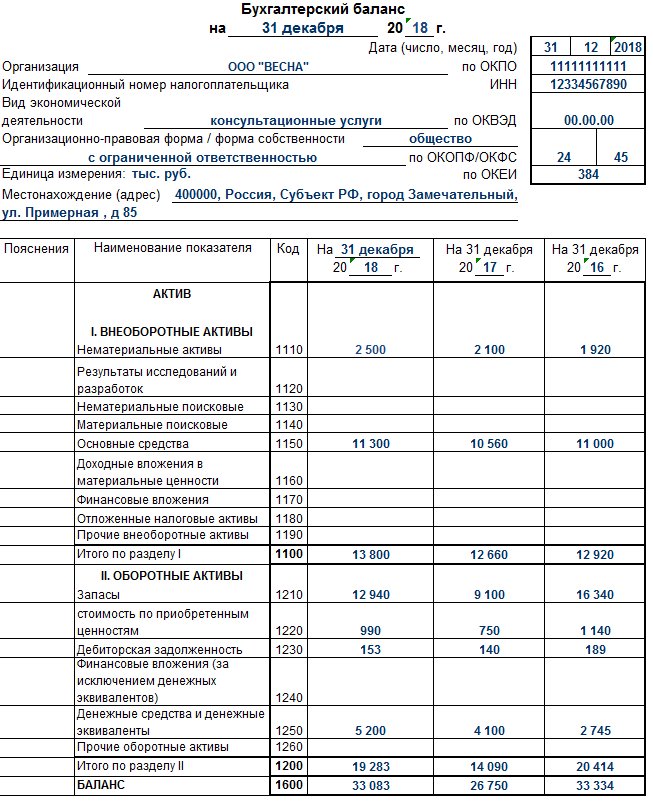

Бухгалтерский баланс – это свод информации о стоимости имущества и обязательствах организации, представленный в табличной форме. Баланс предприятия – важнейшая форма бухгалтерской отчетности (форма №1), по которой можно судить о финансовом состоянии предприятия, о том, каким имуществом оно обладает и сколько имеет долгов. Бухгалтерский баланс содержит данные по состоянию на определенную дату (как правило, конец года или квартала).

Баланс предприятия представляет наибольший интерес для пользователей финансовой информации, поскольку именно он показывает зависимость предприятия от внешних и заемных источников финансирования, состояние отношений с поставщиками и покупателями, направления инвестиционной деятельности предприятия и источники ее финансирования. Данные баланса свидетельствуют о том, чем располагает предприятие, сколько оно задолжало поставщикам и кредиторам, каким является его собственный капитал.

Существует множество различных видов бухгалтерских балансов, которые классифицируются по различным признакам, в зависимости от назначения, содержания и порядка составления.

По способу формирования:

- Сальдовый баланс характеризует в денежной оценке имущество хозяйствующего субъекта и источники образования имущества по состоянию на определенную дату. Баланс составляется бухгалтерией компании путем подсчета остатков (сальдо) по счетам.

- Оборотный баланс помимо остатков средств и источников формирования имущества на начало и конец периода содержит данные об их движении за отчетный период.

Оборотный баланс имеет большое значение как промежуточный рабочий документ, который используется при составлении вступительного, заключительного и ликвидационного балансов.

Оборотный баланс имеет большое значение как промежуточный рабочий документ, который используется при составлении вступительного, заключительного и ликвидационного балансов.

Оборотный баланс имеет большое значение как промежуточный рабочий документ, который используется при составлении вступительного, заключительного и ликвидационного балансов.

Оборотный баланс имеет большое значение как промежуточный рабочий документ, который используется при составлении вступительного, заключительного и ликвидационного балансов.По периодичности:

- Вступительный (начальный) баланс — первый баланс, составляемый в начале деятельности компании. В активе отражается состав имущества компании (обычно представленный в виде взносов участников), а в пассиве — источники его возникновения.

- Заключительный баланс — отчетный документ о производственно-финансовой деятельности компании за определенный период времени.

- Годовой бухгалтерский баланс — заключительный баланс, который является завершением отчетного года и служит обоснованием для открытия счетов в новом отчетном году.

- Промежуточный бухгалтерский баланс предоставляется за период более короткий, чем полный отчетный год, и обычно является сокращенной формой обычного отчета, хотя большинство стандартов не запрещают предоставлять промежуточный баланс в полном объеме.

- Санируемые балансы составляются в ситуации, когда компания находится на пороге банкротства.

- Ликвидационные балансы составляются для характеристики имущественного состояния компании при прекращении деятельности как юридического лица.

По степени готовности:

- Предварительный (провизорный) баланс — баланс предприятия, составляемый заранее на конец отчетного периода с учетом ожидаемых изменений в составе имущества компании.

- Заключительный баланс предприятия — отчетный документ о производственно-финансовой деятельности компании за определенный период времени.

По уровню консолидации:

- Единый бухгалтерский баланс — отражает деятельность одной компании.

- Консолидированный (сводный) баланс — сводный отчет о деятельности и финансовых результатах материнского и дочерних обществ в целом. Из консолидированного баланса исключается взаимный оборот дочерних компаний.

- Разделительный баланс — составляется при разделении одного хозяйствующего субъекта на несколько юридических лиц или при выделении из единого баланса некоторой доли капитала для образования новой организации. Разделительный баланс должен содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица.

По признаку источника составления:

- Инвентарные балансы составляются на основании инвентарной ведомости имущества, средств в расчетах, обязательств.

- Книжный баланс строится по данным книжных записей/бухгалтерского учета, без проведения инвентаризации.

По наличию регулирующих статей (способу очистки) разделяют понятия баланса-брутто и баланса-нетто. Они отличаются наличием регулирующих статей баланса. Бухгалтерский баланс, включающий регулирующие статьи, называется балансом-брутто, а без регулирующих статей — балансом-нетто.

По формам собственности различают балансы государственных, муниципальных, смешанных и совместных, частных компаний, а также общественных организаций.

A-Z А Б В Г Д Е Ж З И К Л М Н О П Р С Т У Ф Х Ц Ч Ш Э Ю Я

Что такое баланс предприятия?

Понятие «баланс» используется в экономическом, бухгалтерском деле. С его помощью отражаются интервальные показатели, характеризующие источники формирования тех или иных ресурсов, а также направления, в которых они применяются. Рассмотрим далее более подробно, что такое баланс.

Терминология

Для лучшего понимания, что такое баланс, следует обратиться к непосредственному значению этого слова. Оно имеет латинские корни. Слово «баланс» происходит от слов bis, что означает «дважды» и lanx – это чаша весов. Таким образом, в дословном переводе термин обозначает «двучашие». Это слово используется в качестве символа равенства, равновесия.

Общая характеристика

Разъясняя, что такое баланс, следует обратить внимание на метод, который используется для его построения. Комплекс имеющихся данных заносится в двустороннюю таблицу. Этот метод достаточно широко применяется в экономическом анализе, бухучете и планировании. В системе плановых балансов присутствуют трудовые, денежные и материальные. С их помощью прогнозируется формирование и последующее распределение определенных видов сырья, товаров, финансов, а также рабочих резервов.

В системе плановых балансов присутствуют трудовые, денежные и материальные. С их помощью прогнозируется формирование и последующее распределение определенных видов сырья, товаров, финансов, а также рабочих резервов.

Что такое бухгалтерский баланс?

Этот термин в финансовом учете имеет два значения. В соответствии с первым под балансом следует понимать равенство итогов. В этом случае результаты по записям кредита и дебета, аналитических, синтетических счетов равны. Согласно второму значению, баланс выступает в качестве одной из важнейших форм отчетности. Она отражает состояние средств компании, выраженное в денежных показателях, на конкретную дату. Таким образом, что такое бухгалтерский баланс? Это система моментных показателей, значение которых настолько велико, что зачастую ее выделяют в отдельную отчетную единицу. В качестве дополнений к балансу выступают разнообразные формы бух. отчетности. Их задача заключается в расшифровывании сведений. Говоря о том, что такое баланс предприятия, следует сказать, что это форма, в которой отражены все средства фирмы.

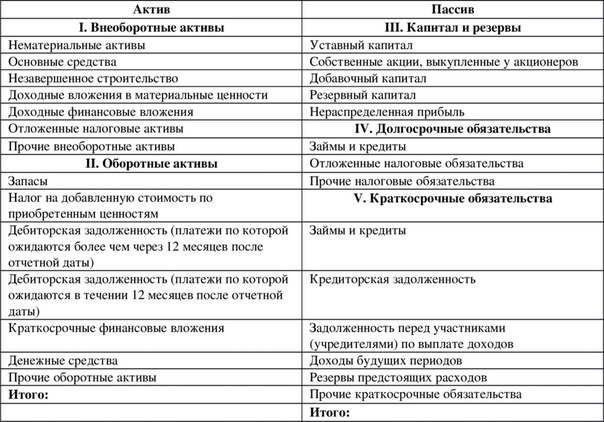

Структура документа

В балансе присутствует актив и пассив. Это две равновеликие части. В одной из них показывается состав средств, во второй – источники их формирования. Что такое актив баланса? Данное понятие также происходит от латинского слова. В переводе оно означает «действующий», «деятельный». Соответственно, что такое пассив баланса? Это недеятельная, «страдательная» часть. В качестве важнейшей особенности баланса выступает равенство итогов пассива и актива, поскольку эти элементы отражают одно и то же, только с разных сторон. В последнем показывают состав, а в первом – источники средств. Каждый элемент, присутствующий в той или другой части, именуется статьей баланса. Они, в свою очередь, группируются в разделы. Для каждой строки баланса предусмотрен порядковый номер. Это облегчает ее поиск.

Особенности заполнения

Специалисты рекомендуют составлять несколько форм баланса для разных категорий заинтересованных лиц. Законом не регламентируется структура отчетности. Однако существуют определенные стандарты и правила. В них прописываются только список и экономическое содержание для конкретных статей. Непосредственно степень детализации баланса определяется самостоятельно бухгалтером компании. Сегодня в России наблюдается тенденция к упрощению структуры документа. Так, за прошедшие 30 лет количество статей в балансе было уменьшено вдвое.

Однако существуют определенные стандарты и правила. В них прописываются только список и экономическое содержание для конкретных статей. Непосредственно степень детализации баланса определяется самостоятельно бухгалтером компании. Сегодня в России наблюдается тенденция к упрощению структуры документа. Так, за прошедшие 30 лет количество статей в балансе было уменьшено вдвое.

Источники информации

В качестве них выступают бухгалтерские счета. Как правило, название их совпадает с наименованием учетного объекта. В любом счете есть две части: дебет и кредит. Такое разделение обусловлено движением средств – уменьшением либо увеличением. Каждый бухгалтерский счет имеет начальный остаток – сальдо для определенного объекта, а впоследствии его уменьшение либо увеличение. Таким образом, в любой момент можно установить конечное сальдо. Для этого к первоначальному остатку прибавляется величина увеличения, а из полученного вычитается сумма уменьшения.

Классификация счетов

Элементы, на которых учитывают хозяйственные средства, разделяются на 3 группы. К первой относят активные счета. На них отражают виды хоз. средств. Разъясняя, что такое активы бухгалтерского баланса, следует сказать, что сальдо таких счетов может являться только дебетовым. Это обусловлено тем, что уменьшение средств ограничивается их размерами. Вторая группа – это пассивные счета. На них ведется учет источников формирования хоз. средств. Их сальдо может являться только кредитовым. Третья группа – активно-пассивные счета. На них ведется учет как видов, так и источников формирования средств. В эту группу входят счета для расчетов с юрлицами. Последние могут выступать как должники или кредиторы. В первом случае счета будут иметь активную структуру.

К первой относят активные счета. На них отражают виды хоз. средств. Разъясняя, что такое активы бухгалтерского баланса, следует сказать, что сальдо таких счетов может являться только дебетовым. Это обусловлено тем, что уменьшение средств ограничивается их размерами. Вторая группа – это пассивные счета. На них ведется учет источников формирования хоз. средств. Их сальдо может являться только кредитовым. Третья группа – активно-пассивные счета. На них ведется учет как видов, так и источников формирования средств. В эту группу входят счета для расчетов с юрлицами. Последние могут выступать как должники или кредиторы. В первом случае счета будут иметь активную структуру.

Субсчета

Это промежуточные звенья между аналитическими и синтетическими счетами. С помощью субсчетов осуществляется группировка соответствующих показателей. В частности, используются данные аналитических счетов для получения дополнительных сведениях об объектах, находящихся на учете.

Классификация балансов

Разделение осуществляется по следующим критериям:

- Времени составления.

- Источникам.

- Объему информации.

- Характеру деятельности.

- Форме собственности.

- Объекту отражения.

- Способу очистки.

В соответствии со временем составления выделяют балансы:

- Текущие.

- Вступительные.

- Ликвидационные.

- Объединительные.

- Разделительные.

В соответствии с источниками разделяют балансы:

- Генеральные.

- Инвентарные.

- Книжные.

В зависимости от объема сведений баланс может быть сводным или единичным. По характеру деятельности выделяют документацию по основным и неосновным видам. В соответствии с формой собственности бывают балансы кооперативных, государственных, частных, совместных, общественных и смешанных организаций. Их отличие заключается в источнике формирования средств. В зависимости от объектов отражения различают отдельные и самостоятельные балансы. По способу очистки выделяют документацию брутто и нетто. Также в учете используется альтернативный баланс. Эта форма используется для получения доказательств о полноте и реальности отражения произведенной продукции, оказанных услуг или исполненных работ. То есть, что такое альтернативный баланс? Это способ, посредством которого показываются в учете израсходованные материалы на изготовление единицы товара и фактический выход изделий.

Эта форма используется для получения доказательств о полноте и реальности отражения произведенной продукции, оказанных услуг или исполненных работ. То есть, что такое альтернативный баланс? Это способ, посредством которого показываются в учете израсходованные материалы на изготовление единицы товара и фактический выход изделий.

Категории по времени составления

В момент возникновения компании составляется вступительная документация. Что такое текущий баланс, понятно из самого названия. Эти сводные таблицы составляются в течение всего периода деятельности организации. В свою очередь, текущий баланс разделяется на начальный, промежуточный и завершающий. Ликвидационная документация составляется при прекращении деятельности. При разделении крупной компании или передаче одной или нескольких подразделений к другой фирме формируется разделительный баланс. При объединении же составляется соответствующая документация.

Важный момент

Перед тем как будет составляться годовая отчетность, должна быть проведена реформация баланса. Что это такое? Это процедура, в ходе которой осуществляется распределение полученной прибыли в течение года или списание убытка. Новый финансовый период будет начат как бы с чистого листа. Таким образом, 31-го декабря отчетного года проводится реформация баланса. Что это такое для начинающего специалиста? Это обнуление сальдо счетов учета финансового результата. В данном случае следует закрыть сч. «Продажи» (90), «Прочие расходы и доходы» (91), а также «Убытки и прибыли» (99).

Что это такое? Это процедура, в ходе которой осуществляется распределение полученной прибыли в течение года или списание убытка. Новый финансовый период будет начат как бы с чистого листа. Таким образом, 31-го декабря отчетного года проводится реформация баланса. Что это такое для начинающего специалиста? Это обнуление сальдо счетов учета финансового результата. В данном случае следует закрыть сч. «Продажи» (90), «Прочие расходы и доходы» (91), а также «Убытки и прибыли» (99).

Источники составления

Составление инвентарных балансов осуществляется только на основании описи средств. Такой учет необходим при возникновении новой фирмы на имущественной базе, существовавшей ранее либо в случае изменения хозяйственной формы компании. Книжный баланс формируется в соответствии с записями из Книг. При этом сведения не проходит предварительную проверку посредством инвентаризации. Для генерального баланса используются данные описи и учетные записи.

Объем информации

В единичном балансе отражается деятельность одного предприятия. Для получения сводной документации складываются суммы, которые числятся на статьях нескольких единичных таблиц. Вместе с этим осуществляется подсчет общих результатов актива и пассива. В такой документации в отдельных графах отражается состояние средств для тех или других организаций. В строке «Всего» приводится общий показатель для всей компании.

Для получения сводной документации складываются суммы, которые числятся на статьях нескольких единичных таблиц. Вместе с этим осуществляется подсчет общих результатов актива и пассива. В такой документации в отдельных графах отражается состояние средств для тех или других организаций. В строке «Всего» приводится общий показатель для всей компании.

Прочие категории

В качестве основной деятельности выступает направление, которое соответствует курсу и уставу компании. Вся остальная деятельность считается неосновной. В отделах, которые ею занимаются, может вестись отдельный баланс. В зависимости от метода аннулирования, выделяют балансы брутто и нетто. В первый включают регулирующие статьи. Ими называют те, в которых при формировании фактической себестоимости средств суммы вычитаются из величины той или другой статьи. В балансе нетто исключаются регулирующие направления. Такая процедура именуется «очисткой».

Детализация показателей

Для получения более конкретных сведений используются синтетические и аналитические счета. Первые отражают обобщенные величины, которыми характеризуются хозяйственные средства. На аналитических счетах используются более подробные характеристики учетных объектов. На них детализируется информация, полученная с синтетических статей. На аналитических счетах, отражающих товароматериальные ценности, содержатся не только денежные показатели, но и натуральные. Обе эти группы показывают одинаковые факты хозяйственной деятельности компании. В связи с этим итоги по записям и на аналитических, и на синтетических счетах должны совпадать.

Первые отражают обобщенные величины, которыми характеризуются хозяйственные средства. На аналитических счетах используются более подробные характеристики учетных объектов. На них детализируется информация, полученная с синтетических статей. На аналитических счетах, отражающих товароматериальные ценности, содержатся не только денежные показатели, но и натуральные. Обе эти группы показывают одинаковые факты хозяйственной деятельности компании. В связи с этим итоги по записям и на аналитических, и на синтетических счетах должны совпадать.

В заключение

Таким образом, учитывая приведенную выше информацию, становится ясно, что такое баланс. Начинающим специалистам следует внимательно отнести к процедуре его составления. Внесение сведений в сводные таблицы – работа весьма кропотливая. Ошибки при составлении баланса могут существенно повлиять на итоговые показатели.

Что такое баланс: определение и примеры на 2023 год

Активы

Активы относятся ко всему, чем владеет бизнес, что представляет собой текущую или будущую ценность. В разделе «Активы» балансового отчета перечислено все, что ваша компания сохраняет в стоимости. Балансовые отчеты упорядочивают активы по ликвидности или по тому, насколько легко они превращаются в наличные деньги.

В разделе «Активы» балансового отчета перечислено все, что ваша компания сохраняет в стоимости. Балансовые отчеты упорядочивают активы по ликвидности или по тому, насколько легко они превращаются в наличные деньги.

Бухгалтеры делят активы на несколько категорий в зависимости от их конвертируемости, физической формы и использования. Например, краткосрочные активы относятся к активам, которые бизнес может быстро обналичить. С другой стороны, долгосрочные активы не могут быть легко конвертированы в наличные деньги. Другие, такие как операционные и материальные активы, помогают выполнять жизненно важные задачи.

Примеры активов включают:

- Наличные деньги

- Ценные бумаги

- Дебиторская задолженность

- Запасы

- Предоплата расходов

- Рабочее оборудование и инструменты

900 13 Имущество

Конвертируемость

Конвертируемость – это способность актива конвертироваться в денежные средства. В зависимости от конвертируемости активы подразделяются на две категории:

В зависимости от конвертируемости активы подразделяются на две категории:

- Оборотные активы: Активы, которые можно конвертировать в наличные деньги или их эквивалент менее чем за год. К этой категории относятся ликвидные ценные бумаги, краткосрочные депозиты и акции.

- Основные (долгосрочные) активы: Активы, которые сложно превратить в наличные деньги. К основным средствам относятся товарные знаки, рабочее оборудование и здания.

Физическое существование

Некоторые активы, такие как автомобили и собственность, принимают физическую форму. С другой стороны, такие активы, как акции, существуют нематериально.

- Материальные активы: Активы, к которым можно прикоснуться физически, например автомобили и недвижимость.

- Нематериальные активы: Активы, такие как бренды и товарные знаки, физически не существуют.

Использование

Предприятия могут полагаться на определенные активы для повседневных операций. Вы можете классифицировать активы на основе ежедневного использования, которое они видят:

Вы можете классифицировать активы на основе ежедневного использования, которое они видят:

- Операционные активы: Оборотные активы необходимы для выполнения основных бизнес-операций. Операционные активы включают машины, инструменты и физические местоположения.

- Внеоборотные активы: Эти активы существуют в виде краткосрочных инвестиций и ценных бумаг, которые добавляют стоимость помимо обычных операций.

Обязательства

Обязательства относятся к долгам компании перед другими людьми и предприятиями. Если активы увеличивают стоимость фирмы, пассивы уменьшают стоимость. В балансах краткосрочные обязательства перечислены в порядке наступления срока их погашения. Вот несколько примеров обязательств:

- Счета

- Арендная плата за имущество

- Коммунальные услуги

- Заработная плата

- Страхование

- Налоги

- Долгосрочные долги.

Текущий или нетекущий

Как и активы, пассивы упорядочиваются по срокам их погашения. Вы можете разделить их на две категории:

Вы можете разделить их на две категории:

- Краткосрочные обязательства: Долги и обязательства, которые вы должны выполнить в течение года

- Долгосрочные обязательства: Долги, которые вы должны погасить в любой момент после одного года

Акционерный капитал

Акционерный капитал, также называемый собственным капиталом, относится к чистой стоимости компании. Вы можете рассчитать капитал в бизнесе, вычитая обязательства бизнеса из его активов. Балансовые отчеты существуют, в частности, для расчета собственного капитала и разделения стоимости фирмы с инвесторами. Итак, если бизнес ликвидирует свои активы, владельцы знают, сколько они получат.

Акционерный капитал делится на три основные категории:

Денежные взносы

Предприятия зарабатывают много денег за счет взносов и инвестиций. Типичные взносы включают:

- Обыкновенные акции: Ценные бумаги, указывающие на инвестиции и владение бизнесом

- Привилегированные акции: Акции, предлагающие гарантированный дивиденд вместо прав

Полученная прибыль

Прибыль , или сумма денег, которую бизнес генерирует самостоятельно, вносят вклад в акционерный капитал. Примеры доходов включают в себя:

Примеры доходов включают в себя:

- Нераспределенная прибыль: Доход от коммерческой деятельности, не выплаченный акционерам в виде дивидендов.

- Казначейские акции: Акции компании, выкупленные у владельцев.

Пожертвованный капитал

Акционерный капитал состоит из его собственных компонентов. Типы включают:

- Пожертвованный доход: Пожертвования вносят вклад в капитал в финансовой отчетности, такой как балансы и движение денежных средств.

- Внесенный излишек: Также известный как дополнительный оплаченный капитал, это относится к избыточному капиталу, который инвесторы платят при покупке акций по сравнению с номинальной стоимостью акций.

Балансовый отчет 101

Важен ли балансовый отчет? Какова его цель?

Вопросы? У нас есть ответы.

Бухгалтерский баланс является важной частью информации о вашем личном и/или финансовом состоянии вашего бизнеса.

По словам менеджера по связям с CFC Пэта Шилдса, «Балансовые отчеты помогают вам увидеть общую картину — собственный капитал, сколько денег у вас есть и где они хранятся.

Что такое баланс?

Балансовый отчет дает представление о финансовых показателях отдельного лица или компании в определенный момент времени. «Он показывает, чем вы владеете (активы), что вы должны (обязательства) и ваш собственный капитал, также называемый капиталом владельца при упоминании бизнеса», — говорит Шилдс.

В общем, показывает ваше финансовое благополучие. Наряду с отчетом о прибылях и убытках и отчетом о движении денежных средств, которые мы рассмотрим в последующих статьях, баланс является одним из трех основных финансовых отчетов. Поскольку балансовый отчет обобщает финансы, его также называют отчетом о финансовом положении.

«Важно думать о балансе как о живом документе, — говорит Шилдс. Предприятиям следует чаще выпускать обновления (например, ежеквартально), в то время как отдельные лица могут обновлять их ежегодно или раз в полгода. Будьте активны со своими финансовыми отчетами, а не ждите, пока они вам потребуются для получения кредита».

Будьте активны со своими финансовыми отчетами, а не ждите, пока они вам потребуются для получения кредита».

Что принадлежит вам, что вам причитается и что осталось.

Как отмечает Шилдс, балансовый отчет сообщает о том, чем вы владеете, что вы должны и что осталось. Давайте рассмотрим каждый аспект, по одному.

Активы можно разделить на две категории: текущие и долгосрочные. Разделение активов и пассивов дает полную картину вашего финансового положения.

Текущие активы — это активы, которые можно легко превратить в наличные в течение года или меньше. Shields еще больше разбивает активы на следующие счета:

- Денежные средства и их эквиваленты: это ваши наиболее ликвидные активы, включая наличные деньги, чеки и деньги, хранящиеся на ваших текущих и сберегательных счетах

- Инвестиции, которые могут быть проданы в течение года, включая акции, облигации, взаимные фонды и другие рыночные ценные бумаги

- Дебиторская задолженность: деньги, которые другие должны вам за ваши товары или услуги, такие как работа на ферме, домашний скот или проданное зерно

- Запасы: скот или зерно на продажу

- Предварительно оплаченные расходы: ценные вещи, за которые вы уже заплатили — арендная плата за землю или пастбище, расходы на подготовку земли, предварительно оплаченные семена, удобрения или корма

«Долгосрочные активы, — говорит Шилдс, — не будут конвертированы в наличные деньги в течение года».

Их можно далее разбить на:

- Фермы или ранчо, здания, загоны, оборудование, транспортные средства и племенной скот

- Долгосрочные ценные бумаги: Инвестиции, которые не могут быть проданы в течение одного года

- Пенсионный счет

- Дом

Обязательства, то есть долги, также можно разделить на текущие и долгосрочные.

Шилдс объясняет: «Обязательства — это деньги, которые вы должны другим, включая ваши текущие расходы, погашение кредита и другие формы долга».

Краткосрочные обязательства — это обязательства, которые подлежат оплате в течение одного года.

К ним относятся:

- Проценты, начисленные на дату составления баланса.

- Кредиторская задолженность перед другими.

- Краткосрочные операционные кредиты.

- Основная часть долгосрочного долга, подлежащая погашению в течение года.

Долгосрочные обязательства – это обязательства, не подлежащие оплате в текущем году.

К ним относятся:

- Племенной скот

- Сельскохозяйственные машины и оборудование

- Ссуда на землю под ферму или ранчо

- Ипотечный кредит

- Студенческие кредиты

- Ссуды под пенсионные счета

- Прочая задолженность перед инвестициями или предприятиями

Чистая стоимость или собственный капитал — одна из самых важных (и недооцененных) строк вашего баланса.

Чистая стоимость: Активы — Пассивы = Чистая стоимость.

Для человека это показывает общее финансовое положение, по сути, вишенку на торте, известную как балансовый отчет. Шилдс объясняет: «У человека могут быть активы на два миллиона долларов, НО если эти активы перегружены, в результате чего ваш собственный капитал окажется в минусе, расчет собственного капитала покажет правильное финансовое положение».

Собственный капитал (или акционерный капитал, если бизнес структурирован как LLC) рассчитывается таким же образом, как и чистая стоимость активов.