Содержание

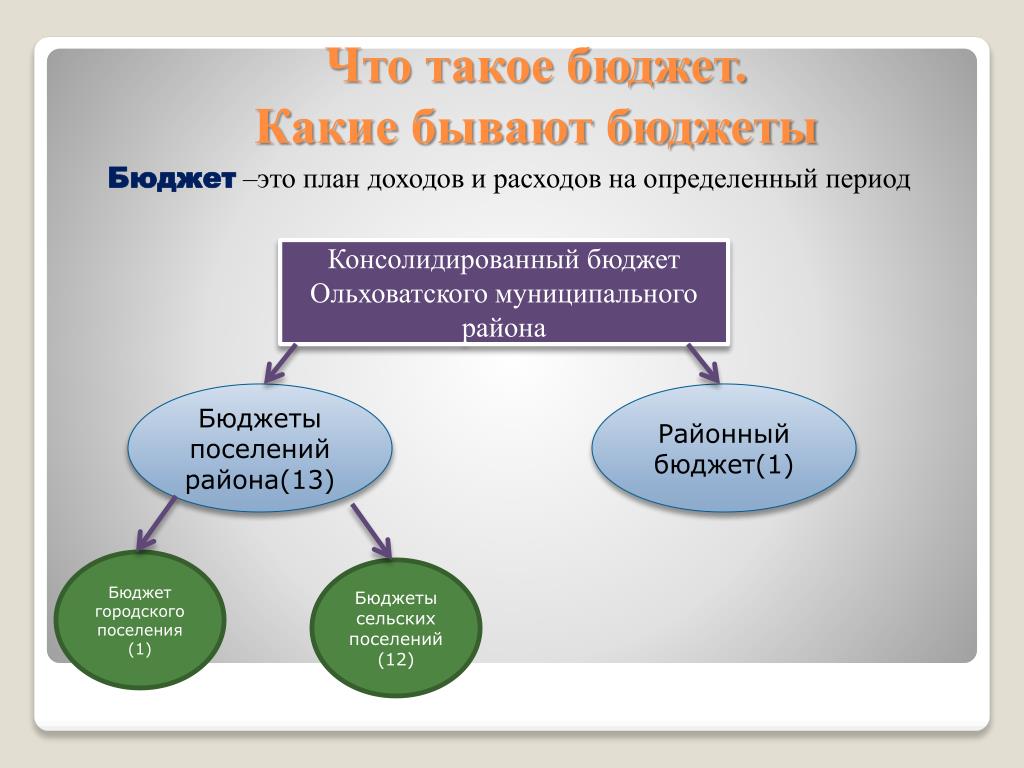

Доходы и расходы бюджета. Официальный портал Администрации города Омска

Источники пополнения бюджета города Омска (доходы бюджета)

В соответствии с главой 9 Бюджетного кодекса РФ, статьей 3 Закона Омской области от 27.07.2007 N 947-ОЗ.

| Вид дохода | Отчисления в бюджет города, % |

|---|---|

| Налоговые доходы | |

| Налог на доходы физических лиц | 20 |

| Акцизы на автомобильный и прямогонный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории Российской Федерации | 1,3207 |

| Упрощенная система налогообложения | 10 |

| Единый налог на вмененный доход для отдельных видов деятельности | 100 |

| Единый сельскохозяйственный налог | 100 |

| Налог, взимаемый в связи с применением патентной системы налогообложения | 100 |

| Налог на имущество физических лиц | 100 |

| Транспортный налог | 50 |

| Земельный налог | 100 |

| Государственная пошлина: | |

| — по делам, рассматриваемым судами общей юрисдикции, мировыми судьями; | 100 |

| — за выдачу разрешения на установку рекламной конструкции; | 100 |

| — за выдачу специального разрешения на движение по автомобильной дороге транспортного средства, осуществляющего перевозки опасных, тяжеловесных и (или) крупногабаритных грузов | 100 |

| Неналоговые доходы | |

| Доходы от использования имущества, находящегося в муниципальной собственности, за исключением имущества муниципальных бюджетных и автономных учреждений, а также имущества муниципальных унитарных предприятий, в том числе казенных | 100 |

| Доходы от платных услуг, оказываемых муниципальными казенными учреждениями | 100 |

| Доходы от продажи имущества (кроме акций и иных форм участия в капитале), находящегося в муниципальной собственности, за исключением имущества муниципальных бюджетных и автономных учреждений, а также имущества муниципальных унитарных предприятий, в том числе казенных | 100 |

| Часть прибыли муниципальных унитарных предприятий, остающейся после уплаты налогов и иных обязательных платежей, в размерах, определяемых в порядке, установленном муниципальными правовыми актами представительных органов муниципальных образований | 100 |

| Плата за увеличение площади земельных участков, находящихся в частной собственности, в результате перераспределения таких земельных участков и земельных участков, находящихся в муниципальной собственности | 100 |

| Плата по соглашениям об установлении сервитута, заключенным муниципальными органами, муниципальными учреждениями в отношении земельных участков, находящихся в муниципальной собственности, или земельных участков, государственная собственность на которые не разграничена и которые расположены в границах городских округов | 100 |

| Плата за негативное воздействие на окружающую среду | 60 |

| До разграничения государственной собственности на землю в бюджет города Омска поступают: — доходы от передачи в аренду земельных участков, государственная собственность на которые не разграничена и которые расположены в границах городских округов, а также средства от продажи права на заключение договоров аренды указанных земельных участков; — доходы от продажи земельных участков, государственная собственность на которые не разграничена и которые расположены в границах городских округов; — плата за увеличение площади земельных участков, находящихся в частной собственности, в результате перераспределения таких земельных участков и земель и (или) земельных участков, государственная собственность на которые не разграничена и которые расположены в границах городских округов | 100 |

| Штрафы и иные суммы принудительного изъятия в соответствии со статьей 46 Бюджетного кодекса РФ | |

| Безвозмездные поступления | |

Возможные направления расходования средств бюджета города Омска

В соответствии со статьями 16, 16. 1 Федерального закона от 6 октября 2003 года № 131-ФЗ.

1 Федерального закона от 6 октября 2003 года № 131-ФЗ.

- Составление и рассмотрение проекта бюджета городского округа, утверждение и исполнение бюджета городского округа, осуществление контроля за его исполнением, составление и утверждение отчета об исполнении бюджета городского округа.

- Установление, изменение и отмена местных налогов и сборов городского округа.

- Владение, пользование и распоряжение имуществом, находящимся в муниципальной собственности городского округа.

- Организация в границах городского округа электро-, тепло-, газо- и водоснабжения населения, водоотведения, снабжения населения топливом в пределах полномочий, установленных законодательством РФ.

- Осуществление муниципального контроля за исполнением единой теплоснабжающей организацией обязательств по строительству, реконструкции и (или) модернизации объектов теплоснабжения.

- Дорожная деятельность в отношении автомобильных дорог местного значения в границах муниципального, городского округа и обеспечение безопасности дорожного движения на них, включая создание и обеспечение функционирования парковок (парковочных мест), осуществление муниципального контроля на автомобильном транспорте, городском наземном электрическом транспорте и в дорожном хозяйстве в границах муниципального, городского округа, организация дорожного движения, а также осуществление иных полномочий в области использования автомобильных дорог и осуществления дорожной деятельности в соответствии с законодательством Российской Федерации.

- Обеспечение проживающих в городском округе и нуждающихся в жилых помещениях малоимущих граждан жилыми помещениями, организация строительства и содержания муниципального жилищного фонда, создание условий для жилищного строительства, осуществление муниципального жилищного контроля, а также иных полномочий органов местного самоуправления в соответствии с жилищным законодательством.

- Создание условий для предоставления транспортных услуг населению и организация транспортного обслуживания населения в границах городского округа.

- Участие в профилактике терроризма и экстремизма, а также в минимизации и (или) ликвидации последствий проявлений терроризма и экстремизма в границах городского округа.

- Разработка и осуществление мер, направленных на укрепление межнационального и межконфессионального согласия, поддержку и развитие языков и культуры народов Российской Федерации, проживающих на территории городского округа, реализацию прав коренных малочисленных народов и других национальных меньшинств, обеспечение социальной и культурной адаптации мигрантов, профилактику межнациональных (межэтнических) конфликтов.

- Участие в предупреждении и ликвидации последствий чрезвычайных ситуаций в границах городского округа.

- Организация охраны общественного порядка на территории городского округа муниципальной милицией.

- Предоставление помещения для работы на обслуживаемом административном участке городского округа сотруднику, замещающему должность участкового уполномоченного полиции.

- Обеспечение первичных мер пожарной безопасности в границах городского округа.

- Организация мероприятий по охране окружающей среды в границах городского округа.

- Организация предоставления общедоступного и бесплатного дошкольного, начального общего, основного общего, среднего общего образования по основным общеобразовательным программам в муниципальных образовательных организациях (за исключением полномочий по финансовому обеспечению реализации основных общеобразовательных программ в соответствии с федеральными государственными образовательными стандартами), организация предоставления дополнительного образования детей в муниципальных образовательных организациях (за исключением дополнительного образования детей, финансовое обеспечение которого осуществляется органами государственной власти субъекта Российской Федерации), создание условий для осуществления присмотра и ухода за детьми, содержания детей в муниципальных образовательных организациях, а также осуществление в пределах своих полномочий мероприятий по обеспечению организации отдыха детей в каникулярное время, включая мероприятия по обеспечению безопасности их жизни и здоровья.

- Создание условий для оказания медицинской помощи населению на территории городского округа (за исключением территорий городских округов, включенных в утвержденный Правительством Российской Федерации перечень территорий, население которых обеспечивается медицинской помощью в медицинских организациях, подведомственных федеральному органу исполнительной власти, осуществляющему функции по медико-санитарному обеспечению населения отдельных территорий) в соответствии с территориальной программой государственных гарантий бесплатного оказания гражданам медицинской помощи.

- Создание условий для обеспечения жителей городского округа услугами связи, общественного питания, торговли и бытового обслуживания.

- Организация библиотечного обслуживания населения, комплектование и обеспечение сохранности библиотечных фондов библиотек городского округа.

- Создание условий для организации досуга и обеспечения жителей городского округа услугами организаций культуры.

- Создание условий для развития местного традиционного народного художественного творчества, участие в сохранении, возрождении и развитии народных художественных промыслов в городском округе.

- Сохранение, использование и популяризация объектов культурного наследия (памятников истории и культуры), находящихся в собственности городского округа, охрана объектов культурного наследия (памятников истории и культуры) местного (муниципального) значения, расположенных на территории городского округа.

- Обеспечение условий для развития на территории городского округа физической культуры, школьного спорта и массового спорта, организация проведения официальных физкультурно-оздоровительных и спортивных мероприятий городского округа.

- Создание условий для массового отдыха жителей городского округа и организация обустройства мест массового отдыха населения.

- Формирование и содержание муниципального архива.

- Организация ритуальных услуг и содержание мест захоронения.

- Участие в организации деятельности по накоплению (в том числе раздельному накоплению), сбору, транспортированию, обработке, утилизации, обезвреживанию, захоронению твердых коммунальных отходов.

- Утверждение правил благоустройства территории городского округа, осуществление муниципального контроля в сфере благоустройства, предметом которого является соблюдение правил благоустройства территории муниципального, городского округа, в том числе требований к обеспечению доступности для инвалидов объектов социальной, инженерной и транспортной инфраструктур и предоставляемых услуг (при осуществлении муниципального контроля в сфере благоустройства может выдаваться предписание об устранении выявленных нарушений обязательных требований, выявленных в ходе наблюдения за соблюдением обязательных требований (мониторинга безопасности), организация благоустройства территории муниципального, городского округа в соответствии с указанными правилами, а также организация использования, охраны, защиты, воспроизводства городских лесов, лесов особо охраняемых природных территорий, расположенных в границах городского округа.

- Утверждение генеральных планов городского округа, правил землепользования и застройки, утверждение подготовленной на основе генеральных планов городского округа документации по планировке территории, выдача градостроительного плана земельного участка, расположенного в границах городского округа, выдача разрешений на строительство (за исключением случаев, предусмотренных Градостроительным кодексом Российской Федерации, иными федеральными законами), разрешений на ввод объектов в эксплуатацию при осуществлении строительства, реконструкции объектов капитального строительства, расположенных на территории городского округа, утверждение местных нормативов градостроительного проектирования городского округа, ведение информационной системы обеспечения градостроительной деятельности, осуществляемой на территории городского округа, резервирование земель и изъятие земельных участков в границах городского округа для муниципальных нужд, осуществление муниципального земельного контроля в границах городского округа, осуществление в случаях, предусмотренных Градостроительным кодексом Российской Федерации, осмотров зданий, сооружений и выдача рекомендаций об устранении выявленных в ходе таких осмотров нарушений.

- Утверждение схемы размещения рекламных конструкций, выдача разрешений на установку и эксплуатацию рекламных конструкций на территории городского округа, аннулирование таких разрешений, выдача предписаний о демонтаже самовольно установленных рекламных конструкций на территории городского округа, осуществляемые в соответствии с Федеральным законом «О рекламе».

- Принятие решений о создании, об упразднении лесничеств, создаваемых в их составе участковых лесничеств, расположенных на землях населенных пунктов муниципального, городского округа, установлении и изменении их границ, а также осуществление разработки и утверждения лесохозяйственных регламентов лесничеств, расположенных на землях населенных пунктов.

- Осуществление мероприятий по лесоустройству в отношении лесов, расположенных на землях населенных пунктов городского округа.

- Присвоение адресов объектам адресации, изменение, аннулирование адресов, присвоение наименований элементам улично-дорожной сети (за исключением автомобильных дорог федерального значения, автомобильных дорог регионального или межмуниципального значения), наименований элементам планировочной структуры в границах городского округа, изменение, аннулирование таких наименований, размещение информации в государственном адресном реестре.

- Организация и осуществление мероприятий по территориальной обороне и гражданской обороне, защите населения и территории городского округа от чрезвычайных ситуаций природного и техногенного характера, включая поддержку в состоянии постоянной готовности к использованию систем оповещения населения об опасности, объектов гражданской обороны, создание и содержание в целях гражданской обороны запасов материально-технических, продовольственных, медицинских и иных средств.

- Создание, содержание и организация деятельности аварийно-спасательных служб и (или) аварийно-спасательных формирований на территории городского округа.

- Создание, развитие и обеспечение охраны лечебно-оздоровительных местностей и курортов местного значения на территории муниципального, городского округа, а также осуществление муниципального контроля в области охраны и использования особо охраняемых природных территорий местного значения.

- Организация и осуществление мероприятий по мобилизационной подготовке муниципальных предприятий и учреждений, находящихся на территории городского округа.

- Осуществление мероприятий по обеспечению безопасности людей на водных объектах, охране их жизни и здоровья.

- Создание условий для расширения рынка сельскохозяйственной продукции, сырья и продовольствия, содействие развитию малого и среднего предпринимательства, оказание поддержки социально ориентированным некоммерческим организациям, благотворительной деятельности и добровольчеству (волонтерству).

- Организация и осуществление мероприятий по работе с детьми и молодежью в городском округе.

- Осуществление в пределах, установленных водным законодательством Российской Федерации, полномочий собственника водных объектов, установление правил использования водных объектов общего пользования для личных и бытовых нужд и информирование населения об ограничениях использования таких водных объектов, включая обеспечение свободного доступа граждан к водным объектам общего пользования и их береговым полосам.

- Оказание поддержки гражданам и их объединениям, участвующим в охране общественного порядка, создание условий для деятельности народных дружин.

- Осуществление муниципального лесного контроля.

- Обеспечение выполнения работ, необходимых для создания искусственных земельных участков для нужд городского округа в соответствии с федеральным законом.

- Осуществление мер по противодействию коррупции в границах городского округа.

- Организация в соответствии с Федеральным законом от 24 июля 2007 года № 221-ФЗ «О государственном кадастре недвижимости» выполнения комплексных кадастровых работ и утверждение карты-плана территории.

- Принятие решений и проведение на территории муниципального, городского округа мероприятий по выявлению правообладателей ранее учтенных объектов недвижимости, направление сведений о правообладателях данных объектов недвижимости для внесения в Единый государственный реестр недвижимости.

- Создание музеев городского округа.

- Создание муниципальных образовательных организаций высшего образования.

- Участие в осуществлении деятельности по опеке и попечительству.

- Создание условий для осуществления деятельности, связанной с реализацией прав местных национально-культурных автономий на территории городского округа.

- Оказание содействия национально-культурному развитию народов Российской Федерации и реализации мероприятий в сфере межнациональных отношений на территории городского округа.

- Создание муниципальной пожарной охраны.

- Создание условий для развития туризма.

- Оказание поддержки общественным наблюдательным комиссиям, осуществляющим общественный контроль за обеспечением прав человека и содействие лицам, находящимся в местах принудительного содержания.

- Оказание поддержки общественным объединениям инвалидов, а также созданным общероссийскими общественными объединениями инвалидов организациям в соответствии с Федеральным законом от 24 ноября 1995 года № 181-ФЗ «О социальной защите инвалидов в Российской Федерации».

- Осуществление мероприятий, предусмотренных Федеральным законом «О донорстве крови и ее компонентов».

- Создание условий для организации проведения независимой оценки качества условий оказания услуг организациями в порядке и на условиях, которые установлены федеральными законами, а также применение результатов независимой оценки качества условий оказания услуг организациями при оценке деятельности руководителей подведомственных организаций и осуществление контроля за принятием мер по устранению недостатков, выявленных по результатам независимой оценки качества условий оказания услуг организациями, в соответствии с федеральными законами.

- Предоставление гражданам жилых помещений муниципального жилищного фонда по договорам найма жилых помещений жилищного фонда социального использования в соответствии с жилищным законодательством.

- Осуществление деятельности по обращению с животными без владельцев, обитающими на территории городского округа.

- Осуществление мероприятий в сфере профилактики правонарушений, предусмотренных Федеральным законом «Об основах системы профилактики правонарушений в Российской Федерации».

- Оказание содействия развитию физической культуры и спорта инвалидов, лиц с ограниченными возможностями здоровья, адаптивной физической культуры и адаптивного спорта.

- Осуществление мероприятий по защите прав потребителей, предусмотренных Законом Российской Федерации от 7 февраля 1992 года № 2300-1 «О защите прав потребителей».

- Оказание содействия в осуществлении нотариусом приема населения в соответствии с графиком приема населения, утвержденным нотариальной палатой субъекта Российской Федерации.

- Предоставление сотруднику, замещающему должность участкового уполномоченного полиции, и членам его семьи жилого помещения на период замещения сотрудником указанной должности.

- Осуществление мероприятий по оказанию помощи лицам, находящимся в состоянии алкогольного, наркотического или иного токсического опьянения.

- Иные вопросы в соответствии с частью 2 ст. 16.1 ФЗ от 06.10.2003 № 131-ФЗ.

App Store: Бюджет — Расходы и Доходы

Описание

Какие у Вас реальные расходы и доходы? Как успешно планировать финансы? Как контролировать бюджет? или как накопить? С Бюджетом Вы легко ответите на эти вопросы.

Потому что Бюджет это:

— Понятный учет расходов и доходов

— Действительно простой способ добавления записей. Заполнять нужно только сумму

— Наглядный контроль бюджета

— Успешное финансовое планирование. Напоминания и умные прогнозы

— Мощный финансовый анализ. 15+ отчетов

— Совместный / семейный учет финансов. Безопасная синхронизация

Безопасная синхронизация

— Контроль долгов и кредитов с напоминаниями

— Учет и помощь в накоплении

И еще:

— Синхронизация данных на нескольких мобильных устройствах.

— Поддержка многовалютного учета. Курсы валют и конвертации.

— Безопасность данных. Синхронизация происходит через Ваш личный Dropbox аккаунт, только у Вас есть к нему доступ. Разработчик приложения не видит эти данные.

— Надежность данных. Автоматические бэкапы никогда не позволят потерять данные. Бэкапы делаются на Вашем устройстве и доступны только Вам, а оптимизация бэкапов не позволит отнять место на телефоне.

— Поддержка регулярных платежей.

— Выгрузка и загрузка данных

— Прикрепление фото к записям

— Защита паролем

— Экспорт данных в CSV

Вы можете приобрести платную подписку на Бюджет и получить полный доступ.

Ежегодная авто-возобновляемая подписка стоит 1 450р

Пользовательское соглашение: https://docs.google.com/document/d/175K153-QxMd3iYO1v5GSBGDPA48fJBvminhaW_8lzjc/pub

Информация о политике конфиденциальности: https://baksheevn. wixsite.com/the-gym/privacy-ru

wixsite.com/the-gym/privacy-ru

Версия 4.2.6

Поддержка [email protected]

Ещё более приятный интерфейс приложения!

Мы увеличили количество иконок для категорий расходов и доходов.

В списках доходов и расходов есть фильтры: можно установить отбор по кошелькам и/или контрагентам и/или статьям дохода или расхода.

В отчетах есть расшифровки: можно увидеть детальные данные практически по любой сумме из отчета.

Исправление ошибок.

Оценки и отзывы

Оценок: 1,6 тыс.

Виктор

Очень хорошее приложение очень всем советую кто желает поправить своё финансовое положение семьи

Удобно

Единственное, что я нашёл в AppStore, что можно настроить под себя.

Бюджет

Программа, которая может изменить Вашу жизнь. Нужно только работать с ней. Советую!!!

Разработчик RARUS-SOFT, OOO указал, что в соответствии с политикой конфиденциальности приложения данные могут обрабатываться так, как описано ниже. Подробные сведения доступны в политике конфиденциальности разработчика.

Не связанные

с пользователем данные

Может вестись сбор следующих данных, которые не связаны с личностью пользователя:

Покупки

Идентификаторы

Данные об использовании

Конфиденциальные данные могут использоваться по-разному в зависимости от вашего возраста, задействованных функций или других факторов. Подробнее

Подробнее

Информация

- Провайдер

- RARUS-SOFT, OOO

- Размер

- 188,1 МБ

- Категория

Финансы

- Возраст

- 4+

- Copyright

- © 1C Rarus 2014-2017

- Цена

- Бесплатно

Поддержка приложения

Политика конфиденциальности

Другие приложения этого разработчика

Вам может понравиться

Управляйте домашним бюджетом в Excel

Excel для Microsoft 365 Excel для Microsoft 365 для Mac Excel для Интернета Еще. ..Меньше

..Меньше

Создание плана бюджетирования для семьи может показаться сложной и сложной задачей, но Excel поможет вам организоваться и отслеживать работу с различными шаблонами бюджетирования уровня «Бесплатный» и «Премиум».

Представление об основных функциях

Цель планирования бюджета расходов семьи заключается в обобщении ваших доходов и расходов, что поможет планировать достижение целей в краткосрочной и долгосрочной перспективе. Использование электронных таблиц составления бюджета сделает ваше финансовое благополучие приоритетом, помогая отслеживать расходы и увеличивать сбережения.

Контролируйте свои финансы с помощью шаблона «Личный бюджет»

Предпочитаете делать что-то самостоятельно? Этот шаблон Excel помогает отслеживать месячный бюджет по статьям доходов и расходов. Укажите ваши расходы и доходы, а любая разница будет рассчитана автоматически, позволяя избежать дефицита средств или помогая составить план на любой прогнозируемый остаток. Сравнивайте прогнозируемые расходы с фактическими расходами, чтобы с течением времени отточить свои навыки планирования бюджета.

Сравнивайте прогнозируемые расходы с фактическими расходами, чтобы с течением времени отточить свои навыки планирования бюджета.

> Получить шаблон «Личный бюджет»

Совет:

Отслеживайте месячные расходы

Счета за коммунальные услуги, платежи по кредитным картам и страхованию выставляются ежемесячно, поэтому самый простой способ следить за расходами — это определить, сколько вы тратите ежемесячно.

|

Помимо счетов за электричество, у вас есть подписка на фильмы или игры? А как насчет абонемента в спортзал? Не забывайте отслеживать и эти статьи расходов.

|

Совет:

Учитывайте переменные расходы

Несмотря на то, что счета за услуги газоснабжения и телефонную связь обычно не меняются ежемесячно, однако другие расходы, такие как питание или покупка одежды, могут сильно отличаться.

Классификация расходов

Теперь при наличии общего представления о ежемесячных расходах их можно классифицировать, чтобы иметь возможность просматривать постоянные, переменные и необязательные расходы.

|

Постоянные расходы остаются неизменными каждый месяц. Примерами могут служить выплаты по ипотеке или аренде, взносы на медицинское страхование, оплата за автомобиль или подомовые сборы.

|

Их все можно внести в категорию «постоянные расходы».

Их все можно внести в категорию «постоянные расходы».Совет:

Переменные расходы

Вы не можете исключить переменные расходы из своей жизни, но их сумма может постоянно меняться каждый месяц. Такие расходы включают продукты, техническое обслуживание автомобиля, электричество и потребление воды.

|

Сумма необязательных расходов может значительно меняться от месяца к месяцу. В качестве примеров можно привести посещения ресторанов, подписки на службы потоковой трансляции, членство в клубе, кабельное телевидение и одежда.

|

Определите свои цели

При наличии четкого представления о количестве поступающих денег в сравнении с расходами вы можете начать расставлять приоритеты для своих целей в краткосрочной и долгосрочной перспективе.

|

У вас сломалась стиральная машина? Ваша мебель потеряла внешний вид? Нужно переоборудовать основную ванную комнату? Переоборудование дома может таить массу непредвиденных обстоятельств. Не забывайте включать эти расходы при постановке финансовых целей.

|

Совет:

Не упускайте из виду статьи расходов на свадьбу

Постоянный анализ ваших финансов поможет выяснить, достаточно ли вы сэкономили, чтобы купить предмет, который действительно необходим или «просто приглянулся». Вам действительно нужна эта арка из роз для вашей свадебной церемонии или вы просто хотите ее? В любом случае не забудьте отслеживать такие расходы в соответствии со своими целями.

Вам действительно нужна эта арка из роз для вашей свадебной церемонии или вы просто хотите ее? В любом случае не забудьте отслеживать такие расходы в соответствии со своими целями.

> Бюджет на цветы для свадебной церемонии

|

Сосредотачиваясь на постоянных расходов, вы сможете быстрее достичь своих краткосрочных и долгосрочных целей. Но вы также можете внести определенную сумму в свой ежемесячный бюджет на развлечения и веселье в качестве переменных расходов, которые вы наверняка захотите отслеживать во время учебы в колледже.

|

См.

также

также

Другие шаблоны бюджета

LinkedIn Learning: составление простого бюджета в Excel

лучшие советы по ведению бюджета

Управление финансами — ценный навык и для семейных пар, и для тех, кто живет один. Ведение личного бюджета помогает понять финансовые привычки, эффективнее управлять деньгами и не тратить лишнего. В статье расскажем, как самостоятельно вести бюджет, и рассмотрим несколько инструментов, которые могут в этом помочь.

Что такое личный бюджет?

Личный бюджет — это финансовый план, распределяющий текущий и будущий доход, предназначенный для расходования и сбережений.

Практически все специалисты, которые связаны с финансами, утверждают, что активное финансовое планирование благотворно сказывается на материальном благополучии и отдельного человека, и жизни домохозяйства в целом.

Для чего нужен личный бюджет?

Выделим основные плюсы учета личных финансов:

— Позволяет добиться большей финансовой дисциплины,

— Учит расставлять приоритеты и корректировать свои расходы в соответствии с доходами,

— Выявляет ненужные траты,

— Позволяет скорректировать траты, снизить долговую нагрузку,

— Сосредотачивает на достижении целей, требующих сбережений, а также инвестиционных проектах.

Как вести свой бюджет

Ответив на вопрос, что такое ведение личного бюджета, поговорим о том, как это делать. Первый шаг — ежемесячный анализ доходов и расходов, а конкретно их сбор и классификация.

Доходы, получаемые регулярно:

— Зарплата, стипендия, пособие по безработице;

— Субсидии на жилье, пособие на ребенка;

— Доходы от вкладов, акций;

— Иные доходы (сдача в аренду жилья, алименты и пр.).

Доходы, получаемые периодически, либо те, сумма которых серьезно колеблется.

— Премии,

— Доходы от инвестиций,

— Крупные подарки.

Расходы также могут быть нескольких видов. Некоторые эксперты по планированию финансов рекомендуют выделять следующие: постоянные, переменные, неожиданные или годовые.

К постоянным затратам относятся:

— Питание,

— Жилье,

— Лекарства,

— ТВ, Интернет, мобильная связь,

— Транспорт,

— Стриминговые сервисы, абонентская плата за онлайн сервисы,

— Взносы по страховке,

— Оплата кредитов и пр.

Проживание и питание — это расходы, которые сложно сократить. Но такие траты, как разнообразные онлайн подписки, необходимо периодически проверять и отключать неактуальные.

Может показаться, что странно сравнивать затраты на питание и оплату сервисов, но здесь мы говорим о постоянных расходах, а списание средств за онлайн подписки происходит регулярно, и мы этого не замечаем, хотя суммы там могут оказаться не маленькие.

С другой стороны, некоторые специалисты расходы на питание относят к переменным, так как потраченная за один и тот же период сумма может оказаться разной, в то время как условная плата за жилье, например, аренда от месяца к месяцу практически не меняется.

Затем стоит собрать периодические расходы:

— Покупка одежды,

— Покупка бытовой техники,

— Траты на путешествия, отдых, досуг,

— Траты на маленькие удовольствия (кофе, сладости),

— Поездки на такси,

— Другие.

Для более наглядного отражения основных видов расходов семьи/ человека можно создать таблицу для ведения личного или семейного бюджета.

Таблица финансового учета расходов и доходов за месяц

(перевод с французского)

В дополнение к сумме, который позволяет закрывать потребности каждый месяц, важно иметь буфер на случай непредвиденных обстоятельств, таких как поломка компьютера или автомобиля. Многие специалисты рекомендуют накопить сумму равную, как минимум, месячным затратам, и держать ее в резерве.

Третья графа расходов — неожиданные или годовые. В какой-то степени они могут пересекаться с переменными:

— Годовой абонемент на фитнес,

— Автомобильная страховка,

— Ремонт в квартире,

— Техобслуживание автомобиля,

— Другие.

Распределив таким образом доходы и расходы, можно увидеть в каком статусе ваши финансы: в профиците или дефиците, какие объективные резервы существуют, какие статьи затрат легко сократить, с этого и нужно начинать.

Чем личный бюджет отличается от семейного?

Перед тем, как углубиться в тему: «Как правильно планировать свой личный бюджет», отметим, что следует отличать его от бюджета семейного. Основное отличие состоит в том, что семейные ресурсы складываются, как правило, из зарплат двух членов семьи, а тратится, как минимум, в трех направлениях, а личный формируется из доходов одного человека и расходуется только на его нужды. То есть, таблица расходов на месяц в этих двух случаях будет отличаться довольно существенно.

Основное отличие состоит в том, что семейные ресурсы складываются, как правило, из зарплат двух членов семьи, а тратится, как минимум, в трех направлениях, а личный формируется из доходов одного человека и расходуется только на его нужды. То есть, таблица расходов на месяц в этих двух случаях будет отличаться довольно существенно.

Покупка второй машины, дома и, конечно, планирование ребенка входят в число проектов, осуществляемых за счет денег семьи. Приведем несколько советов, которые помогут определиться с тем, как рассчитать свой бюджет.

Свадьба

Свадебное торжество нередко превращается в долг, выплачиваемый годами. Чтобы избежать неприятных сюрпризов, продумайте различные, в том числе бюджетные варианты торжества. Решите, какие именно затраты можно сократить, а от каких можно вовсе отказаться. Заложите превышение затрат на 5-10%, такая подушка безопасности точно не будет лишней.

Ремонт

Составление личного бюджета при планирование крупных проектов, например, на ремонта может помочь сэкономить тысячи евро. Для начала определите, какой именно ремонт даст наибольшую отдачу от инвестиций, например, кухни (который составляет от 10 до 15% стоимости дома). Затем сэкономьте на всем, что можно контролировать: самостоятельное выполнение работ вместо найма бригады или выбор недорогих материалов.

Для начала определите, какой именно ремонт даст наибольшую отдачу от инвестиций, например, кухни (который составляет от 10 до 15% стоимости дома). Затем сэкономьте на всем, что можно контролировать: самостоятельное выполнение работ вместо найма бригады или выбор недорогих материалов.

Ребенок

Появление ребенка может съедать до 20% финансовых ресурсов семьи. Излишне говорить, что это событие требует планирования, и составление бюджета доходов и расходов может в этом помочь. Например, помимо подгузников, есть такие приобретения, как мебель, декор, одежда для беременных. А после родов возможно потребуется помощь няни, какие-то дополнительные процедуры для мамы и ребенка. Подумайте об этом заранее.

Надеемся, эти рекомендации помогут вам организовать правильный учет доходов и расходов для дома.

Как ставить финансовые цели?

Но вернемся к целям ведения личного бюджета. Как минимум, их нужно уметь правильно ставить. Определим основные характеристики целей:

— конкретность,

— измеримость.

— достижимость,

— значимость,

— ограниченность по времени.

Например, хочу за 11 месяцев накопить 1000 евро на отпуск — хорошо поставленная цель. Она отвечает всем условиям, и вероятнее всего, будет достигнута.

Финансовые цели делят на краткосрочные (крупная бытовая техника, отпуск, ремонт), среднесрочные (автомобиль, образование, медуслуги) и долгосрочные (недвижимость).

Понимая это, вы можете расставить приоритеты: чего именно вам хочется достичь в первую очередь, и планировать в соответствие с этим свой финансовый бюджет.

Интересный опыт в планировании бюджета доходов и расходов можно почерпнуть, изучая привычки и опыт в пользовании финансами жителей разных стран. В одной из статей мы рассказали о подходе к личному и семейному бюджету в скандинавских странах.

Личный бюджет на месяц или год

Поговорим о том, как вести учет доходов и расходов. На первых порах, достаточно тетради в клетку, где можно зафиксировать все источники личных доходов и нарисовать таблицу учета расходов, также можно использовать Excel.

Если вы новичок, не стоит замахиваться сразу на комплексное ведение бюджета, начните с малого: обозначьте источники основного дохода и ключевые траты. Если вам удастся от месяца к месяцу вести домашний бюджет в таком объеме, далее можно его детализировать. Например, из статьи расходов «Коммуналка» выделить отдельно воду, отопление, электричество и т. д.

Отдельный вопрос, рассматривать ли личный бюджет (ведение расходов и доходов) только в контексте месяцев или с перспективой на год. Это дело персонального удобства и задач, которые хочется решить.

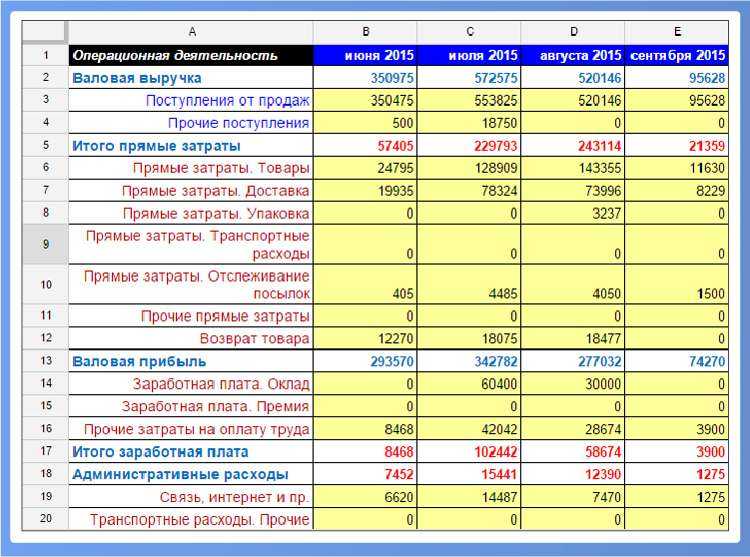

Таблица доходов и расходов семьи

Высший пилотаж в планировании финансов — это таблица расходов и доходов на каждый день. Заниматься этим регулярно, несомненно, полезно, но мало кто-то готов к такому скрупулезному труду. Поэтому поговорим о том, как это можно упростить.

Сервисы для планирования личного бюджета

Скрин приложения Fast budget

На вопрос: «Как правильно вести свой бюджет?», — исчерпывающий ответ дают такие, достаточно профессиональные инструменты, как специализированные приложения для ведения дневника расходов и личного финансового учета, в целом. Расскажем о восьми из них.

Fast Budget, expense manager

Это приложение ведет подсчет финансов, позволяя ежедневно анализировать свои затраты, способствуя увеличению сбережений. В нем есть сводная страница, показывающая поток ваших денег, которую можно настроить в соответствии с потребностями.

В приложении можно смотреть консолидированные расходы за месяц, неделю, день, и воспользоваться аналитическими функциями. Это достаточно просто.

Базовый набор функций доступен бесплатно, есть платные подписки. Рейтинг в Google Play Market 4.6 из 5.

Доход vs Расходы

Приложение, которое помогает вести бюджет, позволяя сравнивать доходы и расходы, контролировать их по дням и персонализированным категориям. Есть возможность создавать отдельный бюджет на неделю, месяц по разным категориям, функция предстоящих оплат, которая облегчает отслеживание грядущих платежей и шлет уведомления. Также приложение формирует отчеты и делает резервные копии. Среди минусов отсутствие интерфейса на русском языке. Рейтинг в Google Play Market 3.9 из 5.

Wallet

Программа, которая не только поможет вести личный бюджет онлайн: отслеживать расходы, но и планировать их заранее, на месяц, год или десять лет. Можно синхронизировать банковские транзакции автоматически и с категориями.

Wallet показывает, как вести учет личных финансов, позволяет составить гибкий бюджет в соответствии с целью, которую хочется достичь, будь то выплата долгов, покупка автомобиля, недвижимости или что-то еще. Рейтинг приложение 4.7 из 5 в Google Play Market.

Bluecoins

Приложение предоставляет отчеты и анализ для более эффективного управления доходами и расходами. Сервис показывает, как правильно вести финансовый учет не только в контексте семьи, но и в рамках малого предприятия. Есть возможность экспортировать отчеты о своих ежемесячных расходах в виде электронных таблиц или в формате pdf. Рейтинг в Google Play Market 4. 4 из 5.

Toshl Финансы

Простое приложение подходит для централизованного контроля банковских счетов, карт и наличных. Предоставляет данные учета личных расходов: сколько потрачено и сэкономлено, среди прочего, с помощью круговых диаграмм, пузырьков, карты затрат и т. д. Позволяет спланировать финансовые ресурсы по категориям, ярлыкам, учетным записям и периодам времени. Уведомляет, когда деньги заканчиваются. Рейтинг 4.4 из 5.

Splitwise

Это приложение полезно для тех, кто задается вопросом, как вести расходы нескольких участников домохозяйства. В нем можно отслеживать распределение бытовых затрат по каждому члену семьи, компаньону. Также оно подходит для разделения издержек между участниками совместной поездки. В приложении можно вести учет личного бюджета с учетом совместных трат: сколько вы должны своим друзьям, сколько они должны вам, сколько потрачено и какие деньги еще остались.

Рейтинг в Google Play Market 4.3 из 5. Из минусов отсутствие интерфейса на русском языке.

Coinkeeper

Приложение для ведения личных финансов, которое отслеживает расходы, позволяя понимать, куда уходят ваши деньги. Подойдет людям, вовлеченным в управление цифровыми деньгами. В Coinkeeper также можно завести виртуальную банковскую карту. Рейтинг 4.3 из 5 в Google Play Market.

Скрин приложения Bluecoins

Хомяк — управление расходами

Сервис, показывающий, как правильно вести ежедневный учет денег, работает с бюджетом на один день. В таблице собираются все дневные расходы. Приложение позволяет ставить цели на год, и достигать их в бюджете 1 дня. Минус сервиса — отсутствие версии для Android.

Итак, мы рассмотрели различные аспекты ведения учёта личных финансов, принципов его планирования, рассказали на примерах, как правильно вести учет расходов, распределить бюджет на месяц, дали описание нескольких инструментов для автоматизации этой работы. Надеемся, что собранная здесь информация поможет увеличить ваш личный доход, добиться поставленных целей и выработать правильное отношение к собственным ресурсам, и не только материальным.

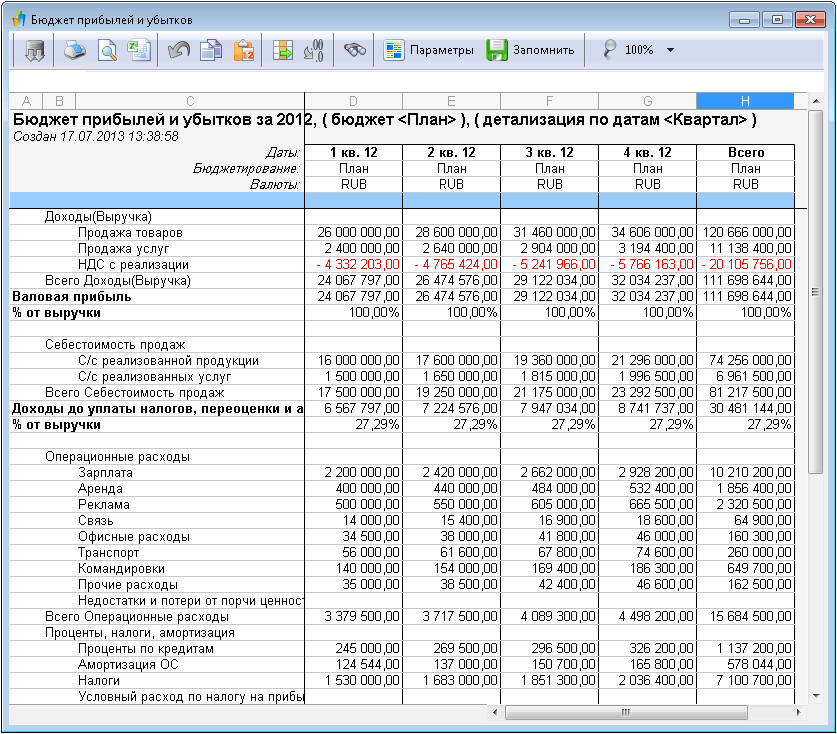

Бюджет доходов и расходов (БДР)

Home » Бюджет доходов и расходов (БДР)

от

Бюджет доходов и расходов в гостинице

Бюджет доходов и расходов позволяет управлять эффективностью компании, которая может измеряться такими показателями как прибыль и рентабельность. Причем на практике выделяют несколько уровней прибыли и соответственно рентабельности. Это может быть и валовая прибыль, и маржинальная прибыль, и операционная прибыль, и прибыль до вычета налогов, и чистая прибыль. Каждый их этих показателей бюджета доходов и расходов служит для определенных целей, которые достаточно понятны исходя из формул расчета этих прибылей.

Бюджет отеля — календарный план доходов и расходов, сформулированный в стоимостных и количественных величинах для принятия решений, планирования и контроля в процессе управления деятельностью компании. Бюджет гостиницы традиционно составляется в денежном, а иногда натуральном выражении и определяет потребность компании в ресурсах, необходимых для получения прогнозируемых доходов.

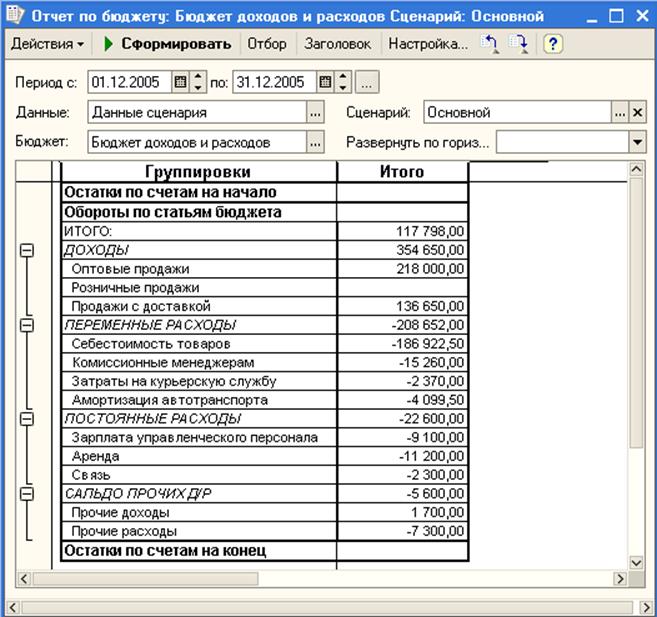

Пример Бюджета доходов и расходов

Пример формата бюджета доходов и расходов приведен ниже. Сразу нужно отметить, что помимо этого формата верхнего уровня на практике полезно рассматривать еще несколько аналитических форматов бюджета доходов и расходов. Ведь по сути дела бюджет доходов и расходов определяет доходную часть и структуру расходов, которые должны обеспечить данный доход. Для управления компанией необходимо знать эту структуру в различных срезах

Пример формы бюджета доходов и расходов

| Код | Статьи бюджета | ед. изм. | Итого за год | Январь | … | Декабрь | |||||

| план | факт | Отклонение | |||||||||

| всего | % | ||||||||||

| ФБ1.1 | Доходы от реализации продукции | ||||||||||

| ФБ1.1.1 | Валовый доход от реализации продукции | ||||||||||

| ФБ1. 1.2 | Скидки | ||||||||||

| ФБ1.2 | Чистый доход от реализации | ||||||||||

| ФБ1.3 | Расходы | ||||||||||

| ФБ1.3.1 | Производственные расходы | ||||||||||

| ФБ1.3.1.1 | Переменные производственные расходы | ||||||||||

| ФБ1.3.1.2 | Постоянные производственные расходы | ||||||||||

| ФБ1.3.2 | Коммерческие расходы | ||||||||||

| ФБ1. 3.2.1 | Переменные коммерческие расходы | ||||||||||

| ФБ1.3.2.2 | Постоянные коммерческие расходы | ||||||||||

| ФБ1.3.3 | Административные расходы | ||||||||||

| ФБ1.3.4 | Налоги (кроме косвенных, отчислений от ФОТ и налога на прибыль) | ||||||||||

| ФБ1.4 | Валовая прибыль (ФБ1.2 – ФБ1.3.1) | ||||||||||

| ФБ1.5 | Прибыль от реализации (ФБ1.4 – ФБ1.3.2) | ||||||||||

| ФБ1.6 | Маржинальная прибыль (ФБ1. 2 – ФБ1.3.1.1 – ФБ1.3.2.1) | ||||||||||

| ФБ1.7 | Финансовый результат от основной деятельности (ФБ1.5 – ФБ1.3.3 – ФБ1.3.4) | ||||||||||

| ФБ1.8 | Финансовый результат от прочей реализации | ||||||||||

| ФБ1.9 | Финансовый результат от внереализационных операций | ||||||||||

| ФБ1.10 | Полный финансовый результат | ||||||||||

| ФБ1.11 | Налог на прибыль | ||||||||||

| ФБ1.12 | Чистая прибыль | ||||||||||

| ФБ1. 13 | Рентабельность продаж | ||||||||||

| ФБ1.14 | Доля постоянных расходов в чистом доходе | ||||||||||

| ФБ1.15 | Использование прибыли | ||||||||||

| ФБ1.16 | Нераспределенная прибыль/убыток | ||||||||||

| ФБ1.17 | Нераспределенная прибыль/убыток от начала года |

Как сделать бюджет информативным и полезным – принципы создания аналитики бюджета

Бюджет доходов и расходов позволяет управлять эффективностью компании, которая может измеряться такими показателями, как прибыль и рентабельность.

Причем на практике выделяют несколько уровней прибыли и рентабельности:

- валовая прибыль;

- маржинальная прибыль;

- операционная прибыль;

- прибыль до вычета налогов;

- чистая прибыль.

Бюджет доходов и расходов нужно анализировать и в разрезе направлений деятельности. У компании таких направлений деятельности может быть достаточно много и естественно, что у них разные финансовые условия. В каких-то направлениях деятельности выше рентабельность, но не велик оборот. В других продукция может реализовываться по предоплате, а в другом с отсрочкой платежей. При продаже через какие-то каналы продаж необходимо держать большие запасы продукции, чем при продаже через другие каналы. В каких-то направлениях может хорошо продаваться один вид продукции, но при этом могут быть низкие продажи по другим видам продукции и т.д.

Для того чтобы получить анализ зависимостей доходов компании от внешних факторов, необходимо формировать БДР и в разрезе дополнительных аналитических признаков. Например, бюджет доходов и расходов в разрезе номенклатурных групп позволит оценить влияние продуктового ряда на рентабельность бизнеса, а БДР по регионам – спрогнозировать стратегию регионального развития компании.

Естественно, что бюджет доходов и расходов должен анализироваться и в разрезе подразделений. При этом нужно учитывать, как распределяется ответственность за статьи затрат между выделенными ЦФО в компании. Для каждого ЦФО также должны быть определены ограничения по затратам. В данном случае конечно же имеются в виду постоянные затраты, т.к. переменные затраты можно контролировать по нормативам.

Также рекомендуется анализировать бюджет доходов и расходов в разрезе клиентов и регионов. В компании также должны быть установлены ограничения на минимальную отгрузку по видам клиентов. Должны быть определены минимальные экономические параметры, при которых компании выгодно работать с клиентом.

Фактически, потребность анализа доходов и расходов формирует структуру аналитик планирования и на каждом предприятии структура аналитики создается по мере развития самого предприятия.

Бюджетный процесс – процесс планирования и анализа деятельности предприятия

Регламент бюджета доходов и расходов определяет каким образом будет планироваться, учитываться, контролироваться и анализироваться финансовый результат компании. Финансовое бюджетирование, как правило, всегда начинается именно с консолидации бюджета доходов и расходов. Соответственно, первыми стратегическими показателями, которые будут анализироваться при составлении финансовых бюджетов, являются прибыль и рентабельность.

Регламенты, разработанные для формирования БДР, включают в себя внутренние правила:

- Порядок представления в финансовый отдел планов платежей ЦФО;

- Порядок подготовки проекта бюджета;

- Порядок согласования проекта бюджета;

- Порядок контроля за исполнением бюджета.

Открытый бюджет Московской области | Принципы бюджетной системы

Открытый бюджет Московской области | Принципы бюджетной системы

Принципы бюджетной системы

Полнота отражения доходов, расходов и источников финансирования

Все доходы, расходы и источники финансирования дефицитов бюджетов в обязательном порядке и в полном объеме отражаются в соответствующих бюджетах.

Разграничения доходов, расходов и источников финансирования дефицитов между бюджетами

Закрепление в соответствии с законодательством Российской Федерации доходов, расходов и источников финансирования дефицитов бюджетов за бюджетами бюджетной системы Российской Федерации, а также определение полномочий органов государственной власти (органов местного самоуправления) и органов управления государственными внебюджетными фондами по формированию доходов бюджетов, источников финансирования дефицитов бюджетов и установлению и исполнению расходных обязательств публично-правовых образований.

Единство бюджетной системы

Единство бюджетного законодательства Российской Федерации, принципов организации и функционирования бюджетной системы Российской Федерации, форм бюджетной документации и бюджетной отчетности, бюджетной классификации бюджетной системы Российской Федерации, бюджетных мер принуждения за нарушение бюджетного законодательства Российской Федерации, единый порядок установления и исполнения расходных обязательств, формирования доходов и осуществления расходов бюджетов бюджетной системы Российской Федерации, ведения бюджетного учета и составления бюджетной отчетности бюджетов бюджетной системы Российской Федерации и казенных учреждений, единство порядка исполнения судебных актов по обращению взыскания на средства бюджетов бюджетной системы Российской Федерации.

Самостоятельность бюджетов

Органы государственной власти и местного самоуправления должны самостоятельно обеспечивать сбалансированность соответствующих бюджетов и эффективность использования бюджетных средств; осуществлять бюджетный процесс; устанавливать в соответствии с законодательством налоги и сборы, доходы от которых подлежат зачислению в соответствующие бюджеты бюджетной системы РФ; определять формы и направления расходования средств бюджетов (за исключением расходов, финансовое обеспечение которых осуществляется за счет межбюджетных субсидий и субвенций из других бюджетов РФ).

Равенство бюджетных прав субъектов РФ, муниципальных образований

Определение бюджетных полномочий органов государственной власти субъектов Российской Федерации и органов местного самоуправления, установление и исполнение расходных обязательств, формирование налоговых и неналоговых доходов бюджетов субъектов Российской Федерации и местных бюджетов, определение объема, форм и порядка предоставления межбюджетных трансфертов в соответствии с едиными принципами и требованиями, установленными Бюджетным кодексом.

Единство кассы

Зачисление всех кассовых поступлений и осуществление всех кассовых выплат с единого счета бюджета.

Сбалансированность бюджета

Объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений источников финансирования его дефицита, уменьшенных на суммы выплат из бюджета, связанных с источниками финансирования дефицита бюджета и изменением остатков на счетах по учету средств бюджетов.

Эффективность использования бюджетных средств

При составлении и исполнении бюджетов участники бюджетного процесса в рамках установленных им бюджетных полномочий должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств (экономности) и (или) достижения наилучшего результата с использованием определенного бюджетом объема средств (результативности).

Общее (совокупное) покрытие расходов

Расходы бюджета не могут быть увязаны с определенными доходами бюджета и источниками финансирования дефицита бюджета, если иное не предусмотрено законом (решением) о бюджете.

Прозрачность (открытость)

Обязательная открытость для общества и средств массовой информации проектов бюджетов, утвержденных бюджетов и отчетов об их исполнении, а также иных сведений о бюджетах, предоставляемых по решению законодательных (представительных) органов государственной власти, представительных органов муниципальных образований.

Достоверность бюджета

Надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета.

Адресность и целевого характера бюджетных средств

Бюджетные ассигнования и лимиты бюджетных обязательств доводятся до конкретных получателей бюджетных средств с указанием цели их использования.

Подведомственность расходов бюджетов

Получатели бюджетных средств вправе получать бюджетные ассигнования и лимиты бюджетных обязательств только от главного распорядителя (распорядителя) бюджетных средств, в ведении которого они находятся.

Принцип участия граждан в бюджетном процессе

Процесс взаимодействия граждан и организаций с органами власти в сфере реализации последними бюджетных полномочий. Такой подход к определению позволяет всеобъемлюще охватить все сущностные стороны общественного участия в бюджетном процессе.

Scroll to top

Бюджетирование доходов

UCI требует, чтобы все контрольные счета заканчивали финансовый год с нулевым отклонением доходов. Для этого вам нужно будет использовать электронный документ «Транзакция бюджетных ассигнований» (BAT), чтобы увеличить или уменьшить свой бюджет доходов, чтобы он соответствовал вашим фактическим данным. В этом справочном руководстве этот процесс подробно описан.

Код объекта дохода Отклонения

Бюджет доходов представляет собой доход, который вы прогнозируете получить в течение финансового года, и сравнивается с фактическим доходом для отслеживания прогресса. Бюджет доходов также служит источником поддержки вашего бюджета расходов. В KFS столбец «Отклонение» для кодов объектов доходов рассчитывается иначе, чем для расходов. Для кодов объекта дохода:

Разница в нереализованном доходе = Фактические данные – Бюджет доходов.

- Положительное отклонение означает, что фактические доходы превышают запланированные доходы бюджета (хорошо).

- Отрицательное отклонение показывает сумму нереализованного прогнозируемого дохода (плохо, если приближается конец финансового года, а фактические доходы не соответствуют прогнозам).

- В конце финансового года бюджет доходов на контрольных счетах должен быть скорректирован таким образом, чтобы он был равен фактическому реализованному доходу , чтобы разница между ними была равна нулю.

Бюджетирование доходов (доходы-расходы)

В следующем примере учетная запись по продажам и обслуживанию заработала фактический доход, превышающий первоначальный бюджет доходов отдела. В результате счет имеет отклонение по доходу в размере 17,00 долларов США.

В отчетах Главной книги кампуса пользователи могут выбирать сводку по объектам, чтобы точно определить, какой код объекта дохода содержит отклонение. Пользователи должны выбрать «Сводка по объектам» в раскрывающемся меню в верхней части отчета для подробного просмотра учетной записи.

В представлении «Сводка по объектам» отчет показывает, что код объекта R821 имеет отклонение в размере 17,00 долларов США. Используя эту информацию, отделы могут создать транзакцию бюджетных ассигнований, чтобы увеличить бюджет, чтобы погасить отклонение в размере 17,00 долларов США.

В конце финансового года отдел должен скорректировать контрольные счета таким образом, чтобы все отклонения по доходам были равны 0. Поскольку отклонение по доходам рассчитывается путем вычитания фактических значений — бюджета доходов, отдел может просто увеличить бюджет доходов, если есть положительное отклонение или уменьшить, если имеется отрицательное отклонение, чтобы Бюджет и Фактические значения совпадали, а отклонение равнялось 0. В этом примере запланированный доход увеличивается, поэтому бюджет расходов увеличивается на ту же сумму.

Отчеты для выявления отклонений в доходах

Следующие отчеты могут помочь в определении отклонений в доходах, которые необходимо скорректировать. Рекомендуется использовать отчет о состоянии учетной записи организации KFS.

Имя | Примечания | Образец |

Сводный отчет по счетам | В сводном отчете по счетам показаны итоги и сальдо по состоянию на «счета» по кодам консолидации и по кодам объектов. Доход отображается в верхней части отчета, а сводка по объектам может помочь определить, для каких кодов объектов доходов требуется увеличение бюджета. | |

Сводный отчет фонда | В сводном отчете по фонду показаны итоговые суммы и балансы конкретного фонда по состоянию на «Счет» и по Коду консолидации. | |

Статус учетной записи организации | Быстрый обзор каждой учетной записи в подразделении, показывающий всю доходную деятельность вверху. Используется для легкого выявления отклонений по доходам, а также неплатежеспособных счетов расходов. Если щелкнуть «Счета» в отчете, отобразится доходная деятельность по коду объекта и расходная активность по консолидации, что поможет определить потребности в выравнивании бюджета. |

Дополнительную информацию об отчетах см. в Руководстве по финансовым отчетам.

Создание операции бюджетных ассигнований (BAT)

Когда вы создаете электронный документ BAT для учета положительного отклонения, вы должны ввести обе записи бюджета доходов и расходов в качестве строк учета в разделе To/Increase и как положительные числа. Самый простой способ запомнить это — увеличить бюджеты доходов и расходов.

В этом примере отдел создает BAT eDoc для увеличения бюджета доходов на 17,00 долларов США для комбинации счета продаж и услуг и кода объекта, где был записан фактический доход. Они также увеличивают нераспределенный бюджет расходов на 17 долларов США в том же аккаунте.

На приведенном ниже снимке экрана показана учетная запись после публикации операции бюджетных ассигнований. Отклонение по доходу теперь равно нулю, а категория бюджета нераспределенных расходов увеличилась на 17,00 долларов США. Департамент успешно завершил этот этап процесса финансового закрытия.

Операционные счета и контрольные счета

Фактические данные о доходах могут быть депонированы либо на «Операционный», либо на «Контрольный счет» (UCxxxx). Операционные счета предназначены для учета доходов и расходов. Контрольные счета могут использоваться только для транзакций доходов и баланса. См. объяснение в разделе «Учетные записи KFS». Если доход был депонирован на контрольный счет (UCxxxxx), соответствующий бюджет расходов должен быть зарегистрирован в операционном счете деятельности.

Создайте CSV-файл для импорта в транзакцию бюджетных ассигнований (BAT)

Чтобы быстро устранить отклонения в доходах для бюджетных фондов финансового года, вы можете создать CSV-файл для загрузки непосредственно в BAT, чтобы сэкономить время. Ниже приведен пример процесса с использованием Инструмента запросов DW для решения ПОЛОЖИТЕЛЬНЫХ отклонений . Другие отчеты могут достичь той же цели.

Настройка отчета:

- Перейдите к специальному инструменту запросов DW Query-KFS General Ledger в KFS Decision Support.

- Снимите флажок «Финансовый период», затем выберите все финансовые периоды (щелкните внутри поля «Финансовый период», затем нажмите Ctrl+A на клавиатуре)

- На вкладке «Иерархия кампуса» выберите код диаграммы и код организации KFS или любое другое поле организации, по которому вы хотите сузить свой запрос.

- Убедитесь, что на вкладке «Полная учетная единица» установлен флажок «Учетная запись KFS» и выбран «Код объекта KFS». Также выделите [IC] и [IN] в поле Код типа объекта (удерживайте клавишу CTRL на клавиатуре для множественного выбора)

- На вкладке «Сведения о книге» снимите все флажки на этой вкладке.

- На вкладке «Суммы» установите флажок «Текущий бюджет и фактические данные». Установите флажок Суммировать внизу страницы. Затем выберите «Загрузить», нажмите «Отправить», затем откройте файл в Excel.

- В Excel создайте столбец «Отклонение» для дохода. Нереализованное отклонение по доходу = Фактические данные – Бюджет доходов.

Подготовка шаблона загрузки CSV для BAT

Чтобы получить дополнительную помощь в этом процессе, ознакомьтесь с руководством по импорту строк из файла csv:

Как импортировать строки в документ KFS.

- В ZotPortal можно загрузить шаблон строк импорта для BAT в KFS Financial Processing, Справочное руководство.

- Загрузите шаблон для операции бюджетных ассигнований — не KBM (вам может потребоваться использовать шаблон KBM, если вы являетесь пользователем бюджетного модуля Kuali)

- Скопируйте и вставьте строки положительного отклонения в соответствующие столбцы шаблона. Создайте соответствующую строку для увеличения кодов объектов бюджета расходов. (показаны красным)

- Загрузите сохраненный CSV-документ в документ BAT.

Определение бюджета: корпоративный и личный бюджеты

Что такое бюджет?

Бюджет – это оценка доходов и расходов за определенный период времени в будущем, который обычно составляется и переоценивается на периодической основе. Бюджеты могут составляться для человека, группы людей, бизнеса, правительства или всего, что зарабатывает и тратит деньги.

Чтобы управлять своими ежемесячными расходами, подготовиться к непредсказуемым жизненным событиям и иметь возможность позволить себе дорогостоящие вещи, не влезая в долги, важно вести бюджет. Отслеживание того, сколько вы зарабатываете и тратите, не должно быть рутиной, не требует от вас хороших знаний в математике и не означает, что вы не можете купить то, что хотите. Это просто означает, что вы будете знать, куда уходят ваши деньги, и у вас будет больший контроль над своими финансами.

Как составить бюджет

Понимание составления бюджета

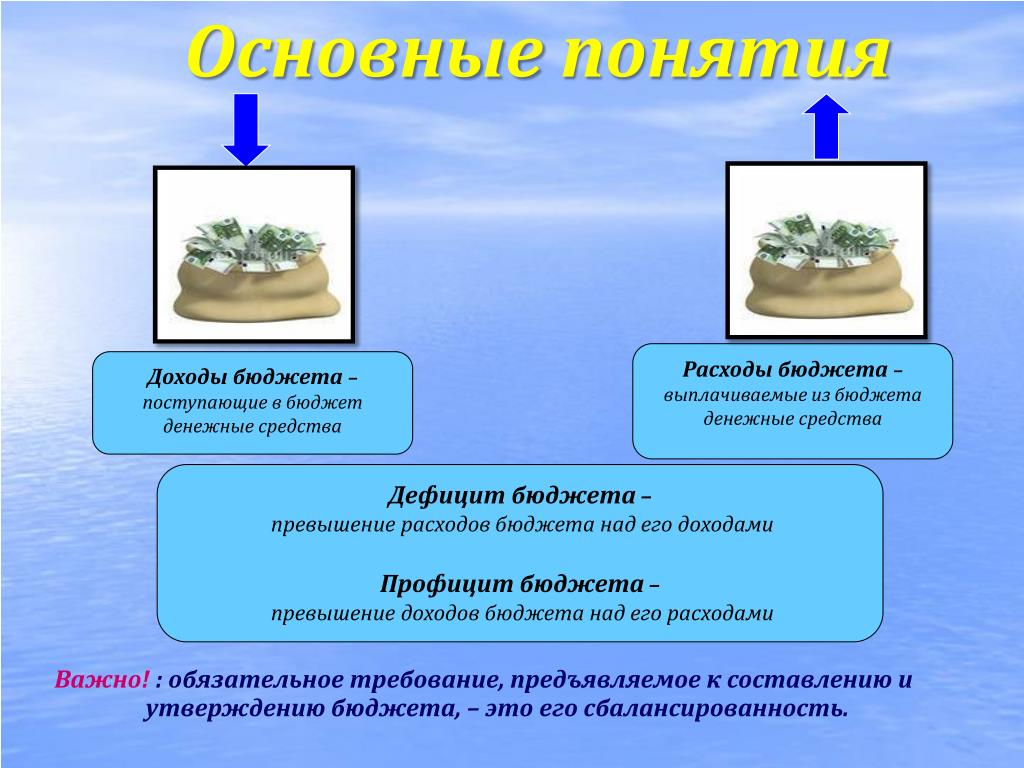

Бюджет — это микроэкономическая концепция, которая показывает компромисс, возникающий при обмене одного товара на другой. С точки зрения практических результатов — или конечного результата этого компромисса — бюджет с профицитом означает, что ожидается прибыль, сбалансированный бюджет означает, что доходы, как ожидается, будут равны расходам, а бюджет с дефицитом означает, что расходы превысят доходы.

Основные выводы

- Бюджет представляет собой оценку доходов и расходов за определенный период времени в будущем и используется правительствами, предприятиями и отдельными лицами.

- Бюджет — это в основном финансовый план на определенный период, обычно на год, который, как известно, значительно увеличивает успех любого финансового предприятия.

- Корпоративный бюджет необходим для работы с максимальной эффективностью.

- Помимо выделения ресурсов, бюджет также может помочь в постановке целей, оценке результатов и планировании на случай непредвиденных обстоятельств.

- Личные бюджеты чрезвычайно полезны для управления личными или семейными финансами как в краткосрочной, так и в долгосрочной перспективе.

Корпоративный бюджет

Бюджеты являются неотъемлемой частью эффективного и результативного ведения любого бизнеса.

Процесс разработки бюджета

Процесс начинается с установления предположений на предстоящий бюджетный период. Эти предположения связаны с прогнозируемыми тенденциями продаж, тенденциями затрат и общими экономическими перспективами рынка, отрасли или сектора. Конкретные факторы, влияющие на потенциальные расходы, учитываются и контролируются.

Бюджет публикуется в пакете, в котором описываются стандарты и процедуры, использованные для его разработки, включая предположения о рынках, ключевые отношения с поставщиками, которые предоставляют скидки, и пояснения того, как были сделаны определенные расчеты.

Бюджет продаж часто разрабатывается первым, поскольку последующие бюджеты расходов не могут быть установлены без знания будущих денежных потоков. Бюджеты разрабатываются для всех различных дочерних компаний, подразделений и отделов внутри организации. Для производителя часто разрабатывается отдельный бюджет для прямых материалов, труда и накладных расходов.

Все бюджеты объединяются в генеральный бюджет, который также включает бюджетные финансовые отчеты, прогнозы притока и оттока денежных средств и общий план финансирования. В корпорации высшее руководство рассматривает бюджет и представляет его на утверждение совету директоров.

Статич. Гибкие бюджеты

Существует два основных типа бюджетов: статические бюджеты и гибкие бюджеты. Статический бюджет остается неизменным в течение всего срока действия бюджета. Независимо от изменений, происходящих в течение бюджетного периода, все первоначально рассчитанные счета и цифры остаются прежними.

Гибкий бюджет имеет относительную ценность для определенных переменных. Суммы в долларах, указанные в гибком бюджете, меняются в зависимости от уровня продаж, уровня производства или других внешних экономических факторов.

Оба типа бюджетов полезны для управления. Статический бюджет оценивает эффективность исходного процесса бюджетирования, а гибкий бюджет обеспечивает более глубокое понимание бизнес-операций.

Личные бюджеты

Отдельные лица и семьи также могут иметь бюджеты. Создание и использование бюджета предназначено не только для тех, кому необходимо внимательно следить за своими денежными потоками из месяца в месяц, потому что «с деньгами туго». Почти каждый — даже люди с большими зарплатами и большим количеством денег в банке — могут извлечь выгоду из составления бюджета.

Advisor Insight

Дерек Нотман, CFP®, ChFC, CLU

Intrepid Wealth Partners, LLC, Мэдисон, Висконсин

Важность составления бюджета нельзя недооценивать. Бюджет, также известный как денежный поток, возможно, более важен, чем наличные деньги, которые у вас есть на ваших банковских и инвестиционных счетах. Ваш денежный поток — это то, что позволяет вам платить за все (или нет).

Не зная своего денежного потока, вы можете оказаться в затруднительном финансовом положении и даже не подозревать об этом. Вы можете прожить, не зная свой денежный поток, только до того, как столкнетесь с финансовыми проблемами, поэтому найдите время, чтобы узнать поток своих денег. Бюджетирование должно быть чем-то, что делают все, независимо от их финансового положения.

Бюджетирование — прекрасный инструмент для управления финансами, но многие думают, что он не для них. Ниже приведен список бюджетных мифов — ошибочная логика, которая мешает людям следить за своими финансами и распределять деньги наилучшим образом.

1. Мне не нужно вести бюджет

Имея контроль над своими ежемесячными доходами и расходами, вы можете быть уверены, что ваши с трудом заработанные деньги используются для достижения наивысшей и лучшей цели. Для тех, кто получает доход, покрывающий все счета за счет оставшихся денег, бюджет может помочь максимизировать сбережения и инвестиции.

Если ежемесячные расходы обычно составляют львиную долю чистого дохода, любой бюджет должен быть сосредоточен на выявлении и классификации всех расходов, которые происходят в течение месяца, квартала и года. А для людей, чей денежный поток ограничен, это может иметь решающее значение для определения расходов, которые можно сократить или сократить, и сведения к минимуму любых расточительных процентов, выплачиваемых по кредитным картам или другим долгам.

2. Я плохо разбираюсь в математике

Благодаря программному обеспечению для составления бюджета вам не нужно хорошо разбираться в математике; вы просто должны быть в состоянии следовать инструкциям. Многие из этих программ являются бесплатными и законными. Если вы знаете, как использовать программное обеспечение для работы с электронными таблицами, вы можете создать свою собственную бухгалтерскую книгу. Это так же просто, как создать один столбец для ваших доходов, другой столбец для ваших расходов, а затем следить за разницей между ними.

3. Моя работа в безопасности

Ни одна работа не является по-настоящему безопасной. Если вы работаете в корпорации, всегда есть возможность быть уволенным из-за сокращения или поглощения. Если вы работаете в небольшой компании, она может умереть вместе со своим владельцем, быть выкупленной или просто разориться.

Вы всегда должны быть готовы к потере работы, имея в банке средства на проживание как минимум за три месяца. Легче накопить эту финансовую подушку, если вы знаете сумму, которую вы приносите и тратите каждый месяц, и которую можно контролировать с помощью бюджета.

4. Страхование по безработице поможет мне пережить

Пособие по безработице не является верной вещью. Допустим, плохая ситуация на работе не оставляет вам другого выбора, кроме как бросить работу. Если вы не сможете доказать конструктивное увольнение (то есть вас фактически вынудили уйти в отставку), ваш уход будет считаться добровольным, что лишает вас права на страхование по безработице. Кроме того, пособия могут значительно отставать от заработной платы, к которой вы привыкли: в большинстве штатов они составляют в среднем от 300 до 500 долларов в неделю.

5. Я не хочу себя лишать

Составление бюджета не означает тратить как можно меньше денег или заставлять себя чувствовать себя виноватым перед каждой покупкой. Цель составления бюджета — убедиться, что вы можете откладывать немного каждый месяц, в идеале не менее 10% от вашего дохода, или, по крайней мере, убедиться, что вы не тратите больше, чем зарабатываете.

Если у вас очень ограниченный бюджет, вы должны быть в состоянии купить билеты на бейсбол и сходить куда-нибудь поесть. Отслеживание ваших расходов не меняет сумму денег, которую вы можете тратить каждый месяц; это просто говорит вам, где эти деньги идут.

6. Я не хочу ничего большого

Если у вас нет серьезных целей сбережений (купить дом, начать собственный бизнес), трудно создать мотивацию ежемесячно откладывать дополнительные деньги. Однако ваша ситуация и ваше отношение, скорее всего, со временем изменятся.

Возможно, вы не хотите копить на дом, потому что живете в Нью-Йорке и ожидаете, что аренда будет самым доступным вариантом на всю оставшуюся жизнь. Но через пять лет вам может надоесть Большое Яблоко, и вы решите переехать в сельский Вермонт. Внезапно покупка дома становится более доступной, и вы можете пожелать, чтобы у вас были пятилетние сбережения в банке для первоначального взноса.

7. Я не соответствую требованиям для получения финансовой помощи студентам

Да, уловка 22 финансовой помощи студентам заключается в том, что чем больше у вас денег, тем меньше помощи вы будете иметь право. Этого достаточно, чтобы любой задумался, а не лучше ли просто потратить все и не иметь сбережений, чтобы претендовать на максимальную сумму грантов и кредитов.

Но этот улов в основном относится к получению дохода. Независимо от того, являетесь ли вы взрослым учащимся, возвращающимся в школу, или родителем учащегося, направляющегося в колледж, форма бесплатного заявления на получение федеральной помощи студентам (FAFSA) (используемая для ссуд Стаффорда, ссуд Перкинса или грантов Пелла) не требует от вас сообщите стоимость вашего основного места жительства (если у вас есть дом) или стоимость ваших пенсионных счетов.

Поэтому, если вы хотите сэкономить деньги, не ставя под угрозу свое право на получение финансовой помощи, вы можете сделать это, используя свои сбережения, чтобы купить дом, досрочно погасить ипотеку или внести больше денег на свои пенсионные счета. Сбережения, которые вы вкладываете в эти активы, по-прежнему могут быть доступны, если вы столкнетесь с чрезвычайной ситуацией, но вы не будете наказаны за это.

Даже если вы используете все доступные юридические стратегии, чтобы максимизировать свое право на финансовую помощь, вы все равно не всегда будете иметь право на получение такой помощи, которая вам нужна, поэтому неплохо иметь собственный источник средств, чтобы компенсировать любой дефицит. .

8. Я свободен от долгов

Повезло тебе! Но отсутствие долгов и никаких сбережений не поможет вам оплатить счета в чрезвычайной ситуации. Нулевой баланс может быстро стать отрицательным балансом, если у вас нет страховки.

9. Я всегда получаю прибавку к зарплате или возврат налога

Никогда не стоит рассчитывать на непредсказуемые источники дохода. Это может быть год, когда у вашей компании может не хватить денег, чтобы дать вам прибавку или такую большую прибавку, на которую вы надеялись. То же самое относится и к бонусным деньгам. Возврат налогов более надежен, но это частично зависит от того, насколько хорошо вы рассчитываете свои собственные налоговые обязательства.

Некоторые люди знают, как рассчитать, сколько они получат возмещения (или сколько они будут должны), а также как скорректировать эту цифру за счет изменений в удержании из заработной платы в течение года. Однако изменения в налоговых вычетах, правилах IRS или других жизненных событиях могут стать неприятным сюрпризом для вашей налоговой декларации.

10. У меня просто нет дисциплины

Если вы все еще не уверены, что составление бюджета для вас, вот способ защитить себя от собственных привычек расходов. Настройте автоматический перевод с вашего расчетного счета на сберегательный счет, который вы не увидите (т. е. в другом банке), который должен произойти сразу после того, как вам заплатят.

Если вы откладываете на пенсию, у вас может быть возможность регулярно вносить определенную сумму в план 401(k) или другой план пенсионных накоплений. Таким образом, вы можете сначала заплатить себе, иметь достаточно денег для перевода и заплатить себе ту же заранее определенную сумму, которая, как вы знаете, поможет вам достичь ваших целей сбережений.

Составление бюджета

Как правило, традиционное составление бюджета начинается с отслеживания расходов, устранения долгов и, как только бюджет сбалансирован, создается резервный фонд. Но чтобы ускорить процесс, вы можете начать с создания частичного резервного фонда. Этот чрезвычайный фонд действует как буфер, пока остальная часть бюджета вводится в действие, и должен заменить использование кредитных карт в чрезвычайных ситуациях.

Суть в том, чтобы формировать фонд через регулярные промежутки времени, последовательно выделяя на него определенный процент от каждой зарплаты и, если возможно, добавляя сверху то, что вы можете сэкономить. Это также заставит вас задуматься о своих расходах.

Что такое чрезвычайная ситуация?

Вы должны использовать экстренные деньги только для действительно чрезвычайных ситуаций: например, когда вы едете на работу, но ваш глушитель остается дома, ваш водонагреватель выходит из строя или в вашей крыше появляется протечка.

Вы бы сэкономили деньги, если бы использовали свой резервный фонд для погашения долга по кредитной карте, но цель фонда состоит в том, чтобы уберечь вас от необходимости использовать свою кредитную карту для оплаты непредвиденных расходов. С надлежащим резервным фондом вам не понадобится кредитная карта, чтобы держать вас на плаву, когда что-то пойдет не так.

Сокращение и замена

Теперь, когда у вас есть буфер между вами и долгом под высокие проценты, пришло время начать процесс сокращения. Чем больше пространства вы сможете создать между своими расходами и доходами, тем больше у вас будет доходов для погашения долгов и инвестиций.

Это может быть как процесс замещения, так и устранение. Например, если у вас есть ежемесячная подписка на спортзал, отмените ее. Используйте половину сэкономленных денег, чтобы инвестировать или погасить непогашенные долги, а вторую половину сэкономьте, чтобы начать строительство домашнего спортзала в своем подвале. Вместо того, чтобы каждый день покупать кофе в модной кофейне, приобретите кофеварку с кофемолкой и сделайте ее самостоятельно, сэкономив больше денег в долгосрочной перспективе.

Хотя полное устранение расходов — самый быстрый путь к солидному бюджету, замещение, как правило, имеет более продолжительный эффект. Люди часто урезают слишком много и в конечном итоге составляют бюджет, который они не могут сохранить, потому что им кажется, что они отказываются от всего. Замещение, напротив, сохраняет основы при одновременном снижении затрат.

Найдите новые источники дохода

Почему это не первый шаг? Если вы просто увеличиваете свой доход без бюджета, чтобы правильно распорядиться дополнительными деньгами, прибыль, как правило, ускользает и исчезает. После того, как у вас есть бюджет и больше денег поступает, чем уходит (вместе с резервным фондом на случай чрезвычайных ситуаций), вы можете начать инвестировать, чтобы увеличить доход.

Лучше не иметь долгов, прежде чем начать инвестировать. Однако, если вы молоды, выгода от инвестирования в более рискованные и высокодоходные инструменты, такие как акции, со временем может перевесить большинство низкопроцентных долгов.

Придерживаясь бюджета

Теперь вы понимаете тонкости бюджетирования. Вы выполнили все вышеперечисленное, даже составили красивую таблицу, в которой изложен ваш бюджет на следующие 15 лет. Единственная проблема в том, что придерживаться этого бюджета не так просто, как вы думали. Эта кредитная карта до сих пор зовет вас по имени, а ваша категория «одежда» кажется ужасно маленькой, и вы чувствуете себя обделенной. Бюджеты, решите вы, не доставляют удовольствия.

Хорошая новость заключается в том, что вам не нужно выбрасывать все в окно только потому, что вы напортачили один или два раза.

Запомните общую картину

Смысл бюджета в том, чтобы уберечь вас от огромных долгов и помочь вам построить финансовое будущее, которое даст вам больше свободы, а не меньше. Поэтому подумайте о том, каким вы хотите видеть свое будущее, и помните, что соблюдение бюджета поможет вам достичь этого. С другой стороны, увеличение вашей долговой нагрузки будет означать, что ваше будущее может стать еще более напряженным.

Удалить опции, которые позволяют обмануть ваш бюджет

Затруднить себе импульсивные покупки; Другими словами, установите барьеры, чтобы у вас было время остановиться и подумать: «А нужна ли эта покупка?» Исключите себя из списков адресов электронной почты розничных продавцов. Удалите сохраненную платежную информацию в ваших любимых интернет-магазинах, чтобы вы не могли просто нажать, чтобы заказать.

Найти поддержку

Если вы чувствуете, что вы единственный в своей группе, у кого ограниченный бюджет, поищите и найдите единомышленников. Это может быть онлайн-форум, ежемесячная встреча или даже просто пара друзей, путешествующих по одной бюджетной дороге. Вы должны знать, что вы не единственный человек, устанавливающий для себя разумные финансовые ограничения. Вы также можете быть подотчетны своим скромным приятелям, переговариваясь друг с другом из-за искушения.

Старая школа

Есть что-то мощное в передаче стопки 20-долларовых банкнот для покупки: это заставляет вас серьезно задуматься о сумме денег, которую вы собираетесь потратить. С другой стороны, считывание дебетовой карты может показаться не таким реальным. Точно так же оплата счетов путем выписывания чеков и быстрого внесения сумм в свой реестр позволяет вам быть в курсе того, как это влияет на ваш аккаунт, в отличие от автооплаты.